目錄表

以下表格摘要反映了該公司在截至2022年12月31日的季度內的回購活動。

最大數量(或 | ||||||||||

近似值美元 | ||||||||||

總人數: | 價值)的股票。 | |||||||||

購買了股份 | 可能還沒有被購買 | |||||||||

總人數 | 作為公開討論的一部分 | 根據該計劃,該計劃將繼續實施。 | ||||||||

的股份。 | 平均價格 | 已宣佈的計劃 | 計劃(在 | |||||||

期間 |

| 購得 |

| 每股? |

| 或其他計劃 |

| 千人)? | ||

2022年10月1日-10月31日 | 2,263,063 | $ | 89.10 | 2,263,063 | $ | 182,837 | ||||

2022年11月2日授權 |

| $ | 500,000 | |||||||

2022年11月1日-11月30日 |

| — | $ | — |

| — | $ | 682,837 | ||

2022年12月1日-12月31日 |

| — | $ | — |

| — | $ | 682,837 | ||

?不包括支付的經紀佣金。

?扣除已支付的經紀佣金。

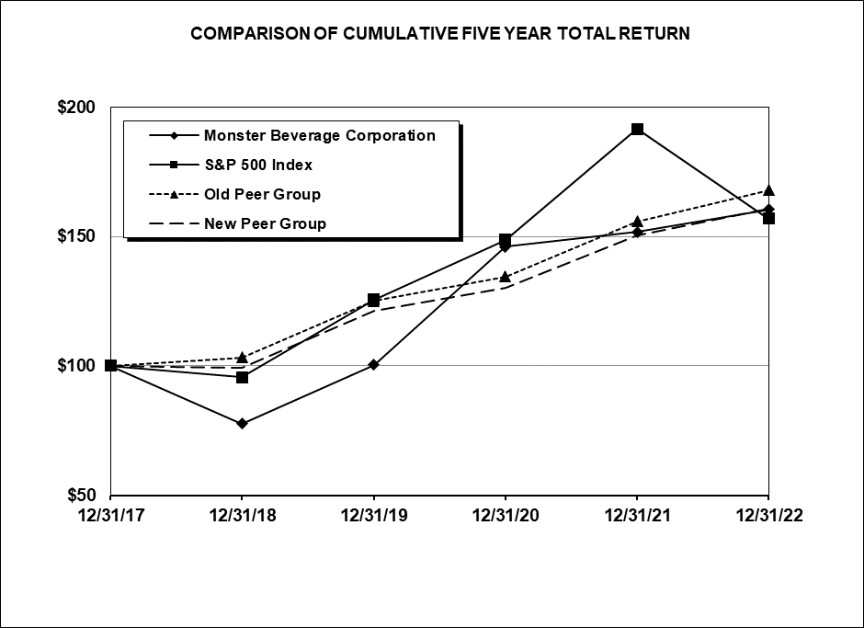

性能圖表

下圖顯示了五年累計總回報的比較:1

1年度回報假設股息進行再投資。累計總回報假設2017年12月31日的初始投資為100美元。公司目前的自選同行集團包括TCCC、Dr.Pepper SnApple Group,Inc.(截至2018年7月9日)、Keurig Dr.Pepper Inc.(2018年7月10日之後)、星座品牌,Inc.、Molson Coors Beverage Company和PepsiCo,Inc.。本公司以前的自選同行集團包括TCCC、Dr.Pepper SnApple Group,Inc.(截至2018年7月9日)、Keurig Dr.Pepper Inc.(2018年7月10日之後)、National Beverage Corporation、Jones Soda Company和PepsiCo,該公司將National Beverage Corporation和Jones Soda Company從其同行組中刪除,並將星座品牌公司和Molson Coors飲料公司加入其同行組,因為後者的市值較高,而且該公司最近剛剛進入酒精飲料行業。

43

®,Monster Energy Ultra®,Monster Dragon Tea®,Unleash the Beast!®,Monster Rehab®,Java Monster®,Muscle Monster®,Espresso Monster®,Punch Monster®,Juice Monster®,Monster Hydro®,Monster HydroSport Super Fuel®,Monster Super Fuel®,Reign Total Body Fuel®,Reign Inferno®,Predator®,Fury®,True North®,NOS®,Full Throttle®,Burn®,Mother®,Nalu®,Ultra Energy®,Play®and Power Play®(stylized),Relentless®,BPM®,BU®,Gladiator®,Samurai®,Oskar Blues Brewery®,Cigar City®,Deep Ellum Brewing Co®,Perrin Brewing Company®,Squatters®,Wasatch®,Jai Alai®,Dale’s Pale Ale®,Dallas Blonde®,Wild Basin®,Dale’s®,媽媽的小Yella Pils®,Hop Ring®和野獸釋放TM商標,均與飲料的製造、銷售和分銷有關。該公司還在美國以及世界上許多國家和地區擁有其他一些商標、香精和配方奶粉。根據FASB ASC 350,具有無限年限的無形資產不攤銷,而是至少每年或當事件表明存在減值時計量減值。本公司將減值計算為其無限期居住資產的賬面價值超過其估計公允價值。如果賬面價值超過公允價值估計,則記錄減記。該公司將其商標攤銷,在其各自的使用壽命內具有有限的使用壽命。截至2022年12月31日和2020年12月31日的年度,減值費用為

®,Monster Energy Ultra®,Monster Dragon Tea®,Unleash the Beast!®,Monster Rehab®,Java Monster®,Muscle Monster®,Espresso Monster®,Punch Monster®,Juice Monster®,Monster Hydro®,Monster HydroSport Super Fuel®,Monster Super Fuel®,Reign Total Body Fuel®,Reign Inferno®,Predator®,Fury®,True North®,NOS®,Full Throttle®,Burn®,Mother®,Nalu®,Ultra Energy®,Play®and Power Play®(stylized),Relentless®,BPM®,BU®,Gladiator®,Samurai®,Oskar Blues Brewery®,Cigar City®,Deep Ellum Brewing Co®,Perrin Brewing Company®,Squatters®,Wasatch®,Jai Alai®,Dale’s Pale Ale®,Dallas Blonde®,Wild Basin®,Dale’s®,媽媽的小Yella Pils®,Hop Ring®和野獸釋放TM商標,均與飲料的製造、銷售和分銷有關。該公司還在美國以及世界上許多國家和地區擁有其他一些商標、香精和配方奶粉。根據FASB ASC 350,具有無限年限的無形資產不攤銷,而是至少每年或當事件表明存在減值時計量減值。本公司將減值計算為其無限期居住資產的賬面價值超過其估計公允價值。如果賬面價值超過公允價值估計,則記錄減記。該公司將其商標攤銷,在其各自的使用壽命內具有有限的使用壽命。截至2022年12月31日和2020年12月31日的年度,減值費用為