我們的運營

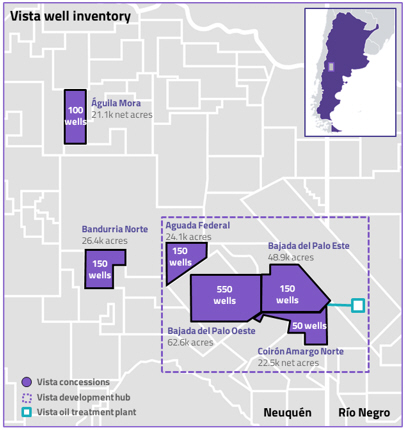

以下地圖顯示了截至本年度報告之日我們在阿根廷的特許權的位置(1) :

| (1) | 轉移到阿空加瓜的Acambuo特許權和資產(2023年3月1日生效),未在本地圖上顯示。 |

2023年,我們的平均日產量為51,149 boe/d。截至2023年12月31日,我們的資產組合包括巴卡穆埃爾塔的六個運營區塊,墨西哥的一個運營的常規區塊和一個非運營阿根廷的傳統區塊。自2023年3月1日起,Vista將六個常規區塊的運營權轉讓給阿空加瓜(見下文“項目4-公司信息-業務概述-交易以加強對巴卡穆埃爾塔頁巖油業務的關注”)。

在阿根廷,我們在核心的Vaca Muerta擁有和運營大約206,000英畝的頁巖油淨面積。截至2023年12月31日,我們的總探明儲量為318.5 Mboe,其中85%為石油,97%位於阿根廷。 根據SDE的數據,2023年第四季度,我們是阿根廷第二大頁巖油生產國。2023年,我們的頁巖產量為43,339桶/日。

下表列出了截至本年度報告日期我們的特許權信息,以及截至2023年12月31日的估計儲量和產量:

| 塊 |

總面積20英畝 | 淨英畝 | 利息 | 運算符 | 淨證實 截至2009年底的儲量 2023年12月31日 (Mmboe) |

平均淨值 生產 在接下來的一年裏 12月結束 31, 2023 (Mboe/d) |

特許權 期滿 |

|||||||||||||||||||||

| 內烏基納盆地 |

||||||||||||||||||||||||||||

| 西巴哈達德爾帕洛 |

62,641 | 62,641 | 100 | % | Vista | 221.8 | 33.8 | 2053 | ||||||||||||||||||||

| 恩特雷·洛馬斯·裏奧·內格羅 |

83,349 | — | (3) | — | (3) | Aconcagua | 2.4 | 1.9 | 2026 | |||||||||||||||||||

48