目錄表

C. 組織結構

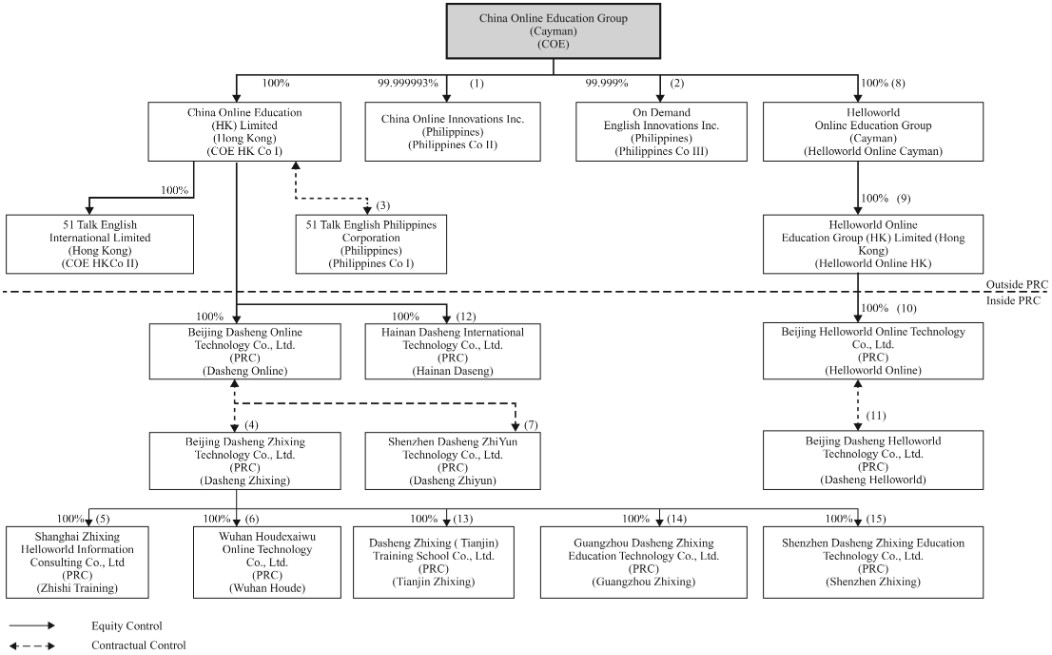

下圖顯示我們目前的企業架構,包括截至本年報日期的重要附屬公司及綜合附屬實體:

備註:

| (1) | 丁舒、袁惠如、Qennifer Que、Luzviminda Castro、Samuel Celestino、劉星和魏Li各持有菲律賓CoII公司0.000001的股權。Ting Shu、Huyju袁、Jennifer、Luzviminda Castro和Samuel Celestino各自是菲律賓CoII的股份。劉興和魏Li都是我們的實益所有人。我們與這些個人股東訂立了合同安排,為我們提供了購買菲律賓第二公司所有個人股東股權的獨家選擇權以及行使其股東權利的權力。 |

| (2) | 徐敏、林弗蘭克、隆美爾·奎鬆、盧茲維明達·桑托斯·卡斯特羅和安娜·瑪麗·裏維拉分別持有菲律賓第三公司0.0002的股權。徐敏、林弗蘭克、隆美爾·奎鬆、盧茲維明達·桑托斯·卡斯特羅和安娜·瑪麗·裏維拉都是菲律賓第三公司的子公司。我們與這些個人股東訂立了合同安排,使我們有權購買個人股東在菲律賓第三公司的全部股權,並有權行使他們各自的股東權利。 |

| (3) | Huang持有菲律賓一號公司99.90%的股權;服部紀夫持有菲律賓一號公司0.02%的股權;陳維德持有菲律賓一號公司0.06%的股權;林志堅持有菲律賓一號公司0.02%的股權。 |

116