附錄 99.2

第二季度收益補充報告 2024 年 7 月 23 日洛杉磯紐約/新澤西弗吉尼亞芝加哥達拉斯休斯敦舊金山聖地亞哥

韓美金融公司(“公司”)提醒投資者,此處包含的任何非歷史事實的陳述都是1995年《私人證券訴訟改革法》“安全港” 條款所指的前瞻性陳述,包括但不限於有關運營和財務業績、財務狀況和流動性、業務戰略、監管、經濟和競爭前景、投資和支出計劃、資本和融資需求和可用性、訴訟、計劃和計劃的聲明目標、合併或出售活動、財務狀況和經營業績,以及上述任何內容所依據的所有其他預測和預期或假設陳述。這些陳述涉及難以預測的已知和未知風險和不確定性。投資者不應依賴任何前瞻性陳述,應考慮風險,例如政府政策、立法和法規的變化、經濟不確定性和經濟狀況的變化、通貨膨脹、COVID-19疫情對我們業務和經營業績的持續影響、利率和信用風險的波動、競爭壓力、我們獲得具有成本效益的資金的能力、成功進入新市場和利用增長機會的能力、資產負債表管理、流動性以及資金來源、存款投資組合的規模和構成、投資組合中未投保存款的百分比、聯邦存款保險公司增加的評估、自然災害風險、我們的運營或安全系統或基礎設施故障或破壞,包括網絡攻擊、信用損失補貼計算方法的充分性和變化以及其他運營因素。前瞻性陳述僅基於管理層迄今為止的誠信信念和預期,還會受到其他風險和不確定性的影響,包括但不限於我們在2024年7月23日的財報中列出的風險因素,包括標題為 “前瞻性陳述” 的部分以及公司最近向美國證券交易委員會(“SEC”)提交的10-k、10-Q表格和其他文件。公司不承擔任何更新或修改此處前瞻性陳述的義務。2 前瞻性陳述

本列報包含的財務信息是通過非美利堅合眾國普遍接受的會計原則(“GAAP”)確定的方法確定的。這些非公認會計準則指標包括有形普通股轉化為有形資產,以及每股有形普通股。管理層在分析公司業績時使用這些 “非公認會計準則” 指標。管理層認為,這些非公認會計準則財務指標可以提高各期經營業績的可比性。此外,該公司認為,監管機構和市場分析師利用這些信息來評估公司的財務狀況,因此,這些信息對投資者很有用。不應將這些披露視為根據公認會計原則確定的經營業績的替代品,也不一定可以與其他公司公佈的非公認會計準則績效指標相提並論。本演示文稿附錄中提供了本演示中使用的非公認會計準則指標與最直接可比的公認會計原則指標的對賬。3 非公認會計準則財務信息

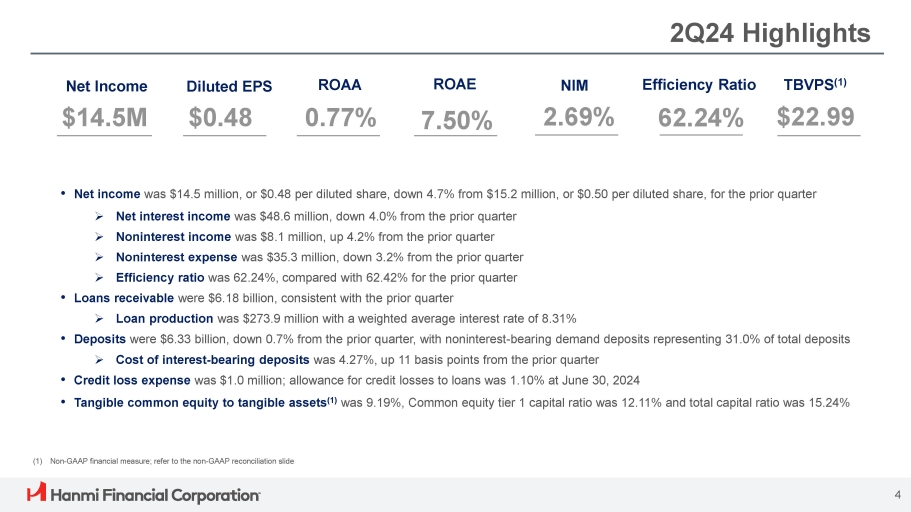

24年第二季度亮點攤薄後每股收益0.48美元 ROAA 0.77% NiM 2.69% 效率比率 62.24% TBVPS (1) 22.99美元淨收益1450萬美元 • 淨收益為1,450萬美元,合攤薄每股收益0.48美元,較上一季度的1,520萬美元下降4.7%,下降4.7%,攤薄每股收益0.50美元。” 淨利息收入為4,860萬美元,較上一季度下降4.0%” 非利息收入為810萬美元,比上一季度增長4.2%” 非利息支出為3530萬美元,比上一季度下降3.2%” 效率比率為62.24%,而上一季度為62.42% •應收貸款為61.8億美元,與上一季度一致” 貸款產量為2.739億美元,加權平均利率為8.31% •存款為63.3億美元,比上一季度下降0.7%,無息活期存款佔存款總額的31.0%” 計息存款成本為4.27%,比上一季度增長11個基點•信用損失支出為100萬美元;貸款信貸損失備抵額為1.0% 截至2024年6月30日為10% • 有形普通股佔有形資產(1)為9.19%,普通股一級資本比率為12.11%,總資本比率為15.24% ROAE 7.50%(1)非公認會計準則財務指標;參考非公認會計準則對賬幻燈片4

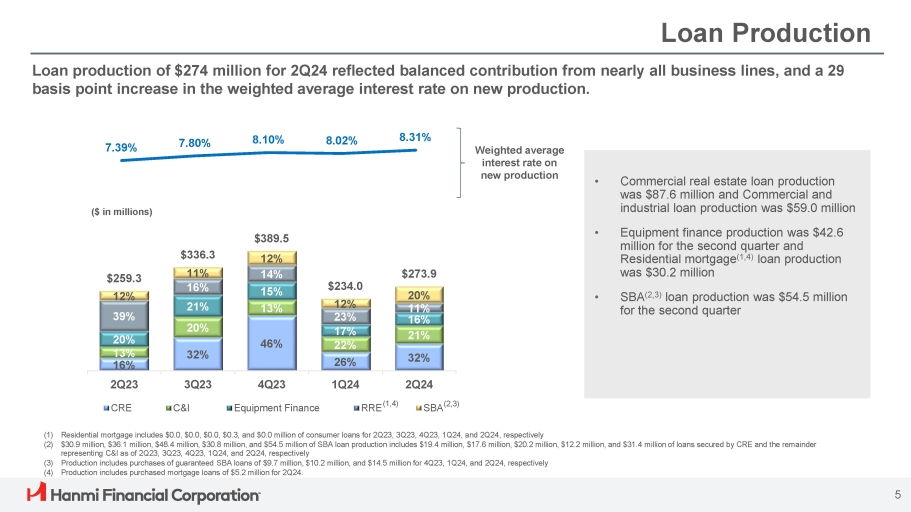

32% 46% 11% 16% 21% 20% 259.3 12% 39% 20% 13% 16% 336.3 $389.5 12% 14% 15% 13% 23% 23% 17% 22% 26% 273.9 20% 11% 21% 21% 21% 32% 23% 21% 23% 21% 32% 2Q23 4Q23 4Q24 CRE C&I 設備融資 RRE (1,4) 2Q24 SBA (2,3) 7.39% 7.80% 8.10% 8.02% 8.31% 貸款產量 • 商業房地產貸款產量為8,760萬美元,商業和工業貸款產量為5,900萬美元 • 第二季度設備融資產量為4,260萬美元,住宅抵押貸款(1,4)貸款產量為3,020萬美元 • 小企業管理局(2,3)的貸款產量為5,450萬美元第二季度第二季度貸款產量為2.74億美元,反映了幾乎所有業務領域的平衡貢獻,以及新產量的加權平均利率提高了29個基點。新增產量的加權平均利率 (1) 住宅抵押貸款分別包括23年第二季度、23年第三季度、4季度第四季度、24年第一季度和24年第二季度的0.0萬美元、0.0美元、0.0美元、0.0美元、0.0美元、3080萬美元和0.0萬美元的消費貸款(2)3,090萬美元、3,610萬美元、4,840萬美元和5,450萬美元的小企業管理局貸款產量包括1,940萬美元、1,760萬美元、1,760萬美元截至23年第二季度、23年第三季度、23年第四季度、24年第一季度和24年第二季度,分別由CRE擔保的2,020萬美元、1,220萬美元和3,140萬美元貸款以及其餘的C&I(3)產量包括購買970萬美元的小企業管理局擔保貸款,分別為23年第四季度、24年第一季度和24年第二季度的1,020萬美元和1,450萬美元(4)產量包括24年第二季度購買的520萬美元抵押貸款。(百萬美元)5

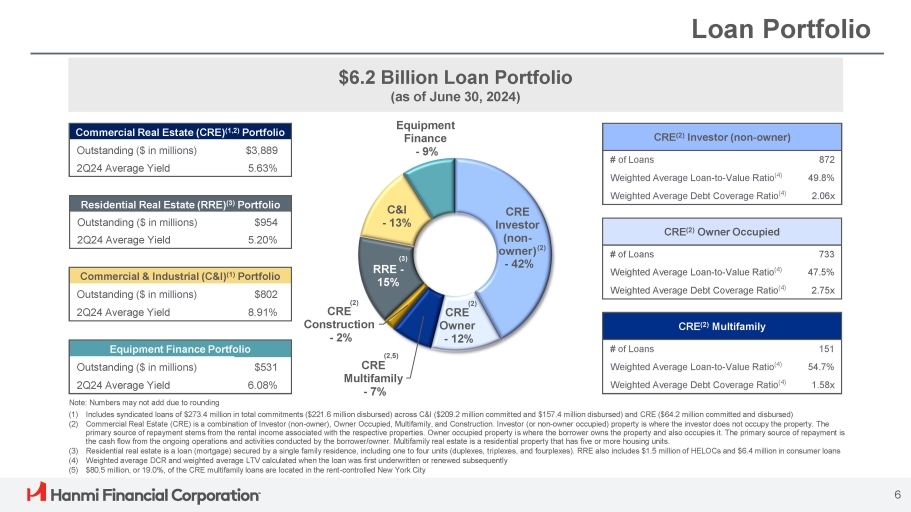

貸款組合商業地產(CRE)(1,2)未償還投資組合3,889美元(百萬美元)5.63%第二季度平均收益率62億美元貸款組合(截至2024年6月30日)C&I-13%6設備融資-9%CRE(2)多户家庭151貸款數量54.7%加權平均貸款與價值比率(4)1.58倍加權平均債務覆蓋率(4)CRE(2)投資者(非所有者)872 貸款數量 49.8% 加權平均貸款價值比率(4)2.06倍加權平均債務覆蓋率(4)CRE(2)所有者佔用 733 筆貸款 47.5% 加權平均貸款價值比(4)2.75 倍加權平均債務覆蓋率 (4) 住宅房地產 (RRE) (3) 未償還投資組合954美元(百萬美元)5.20% 24年第二季度平均收益率商業和工業(C&I)(1) 未償還的投資組合 802 美元(百萬美元)8.91% 第二季度未償還收益率為 6.08% 注意:由於四捨五入,數字可能無法增加 (1) 包括C&I(已承諾2.092億美元,已發放1.574億美元)和CRE(6,420萬美元)總額為2.734億美元的銀團貸款(已發放2.216億美元)已承諾和已支付)(2)商業地產(CRE)是投資者(非所有者)、業主自用、多户住宅和建築業的組合。投資者(或非所有者佔用)的財產是投資者不佔用財產的地方。主要的還款來源是與相應房產相關的租金收入。所有者佔有的財產是借款人擁有財產並佔用財產的地方。主要還款來源是借款人/所有者正在進行的業務和活動產生的現金流。多户住宅房地產是擁有五個或更多住房單元的住宅物業。(3)住宅房地產是由單户住宅擔保的貸款(抵押貸款),包括一到四個單元(複式住宅、三聯式和四套住宅)。RRE還包括150萬澳元的HELOC和640萬澳元的消費貸款(4)加權平均DCR和貸款首次承保或續訂時計算的加權平均LTV(5)8,050萬美元,佔19.0%,CRE多户家庭貸款的19.0%位於租金控制的紐約市(2)CRE建築——2%(2,5)CRE多户家庭——7%(2)CRE所有者——12%CRE投資者(非CRE投資者)-所有者) (2)-42% (3) RRE-15%

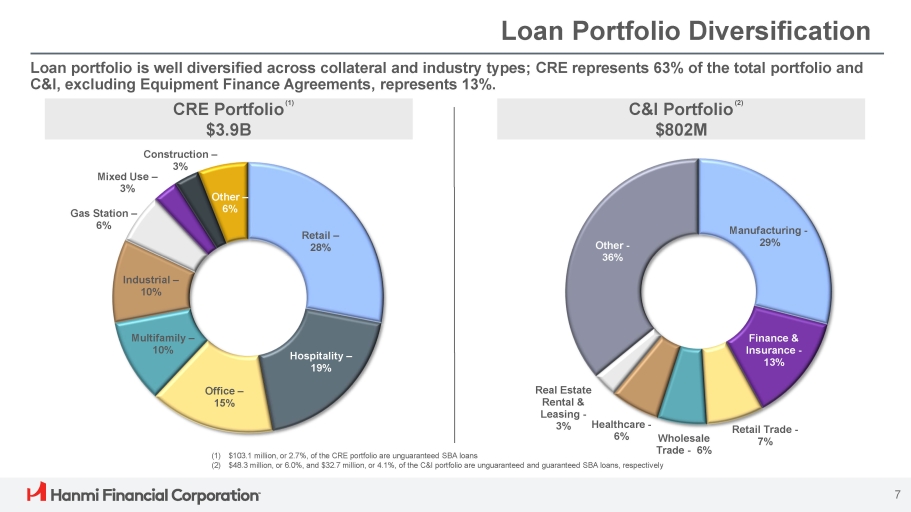

貸款組合多元化貸款組合在抵押品和行業類型方面非常多元化;CRE佔總投資組合的63%,不包括設備融資協議在內的C&I佔13%。CRE投資組合(1)39億美元的C&I投資組合(2)8.02億美元零售——28%酒店業— 19%辦公——15%多户家庭——10%工業——10%加油站——6%建築——3%混合用途——3%其他——6%製造業——29%7%金融和保險——13%零售貿易——7%批發貿易——6%醫療保健——6%房地產租賃和租賃——3%其他——36%(1)1.031億美元,佔2.7%,CRE投資組合中有無擔保小企業管理局貸款(2)4,830萬美元,佔6.0%,C&I投資組合的3,270萬美元,佔4.1%,分別是無擔保和有擔保的小企業管理局貸款

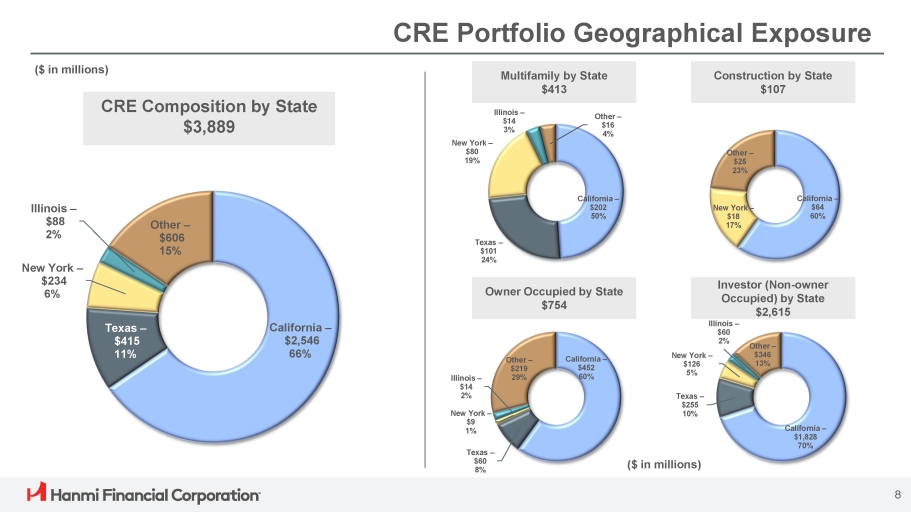

CRE投資組合地理風險敞口按州劃分的CRE構成 3,889美元按州劃分的多户家庭413美元按州劃分的107美元所有者佔用754美元加利福尼亞州— 2,546 66%德克薩斯州— 415美元 11% 紐約州 — 234% 伊利諾伊州— 882美元其他— 606美元 15% 加利福尼亞州 — 202 美元 50% 德克薩斯州 — 80美元 19% 伊利諾伊州— 14% 其他 — 606 美元 15% 加利福尼亞州 — 202 美元 50% 德克薩斯州 — 80美元 19% 伊利諾伊州 — 14% 其他 — $16 4% 加利福尼亞州 — $64 60% 紐約 — $18 17% 其他 — $25 23% 德克薩斯州 — $60 8% 紐約 — $9 1% 加利福尼亞州 — 其他 — 452 美元 219 60% 29% 伊利諾伊州 — $14 2% 加利福尼亞州 — 1,828 70% 8 德克薩斯州 — $255 10% 伊利諾伊州 — 60 2% 紐約 — 126 5% 其他 — 346 13%(百萬美元)(百萬美元)(百萬美元)

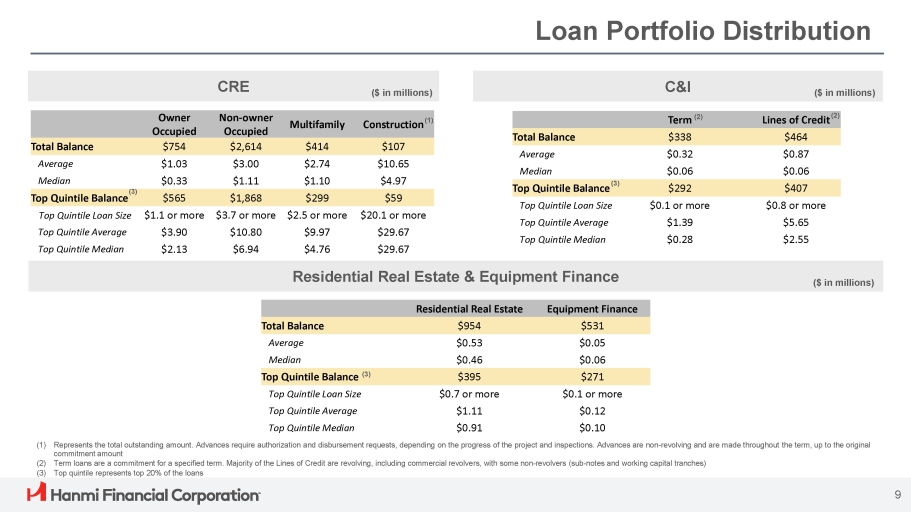

貸款組合分配 CRE C&I(百萬美元)(百萬美元)建築(1)多户家庭非業主自住業主已佔用 107 美元 414 2,614 754 美元總餘額 10.65 美元 2.74 美元 3.00 美元 1.03 美元平均值 4.97 美元 1.11 美元 0.33 美元中位數 59 美元 299 美元 1,868 美元 565 美元 (3) 最高五分之一的餘額 $2.5 或以上 $3.7 美元或以上 $1.1 五分位貸款規模 29.67 美元 9.97 美元 10.80 美元 3.90 美元最高五分之一平均值 29.67 美元 4.76 美元 6.94 美元 2.13 美元信貸額度中位數 (2) 期限 (2) 464 338 美元總餘額 0.87 美元平均值 0.06 美元 0.06 美元最高五分之一餘額中位數 407 美元 292 美元(3) 0.8美元或以上0.1美元或更多最大五分之一貸款規模 5.65 美元 1.39 美元最高五分位平均值 2.55 美元 0.28 美元前五分之一住宅房地產和設備融資中位數 9 設備融資住宅地產 531 954 美元總餘額 0.05 美元 0.53 美元平均值 0.06 美元 0.46 美元中位數 271 美元395 美元以上五分位貸款規模最高五分之一人口平均值 0.12 美元 1.11 美元 0.10 美元 0.91 美元前五分位數中位數(百萬美元)(1) 代表未償還總金額。預付款需要批准和付款申請,視項目和檢查的進展而定。預付款是非循環的,在整個期限內發放,最高不超過最初的承諾金額 (2) 定期貸款是特定期限的承諾。大多數信貸額度是循環信貸額度,包括商業循環信貸,還有一些非循環信貸額度(次級票據和營運資金部分)(3)前五分之一的信貸額度代表貸款的前 20%

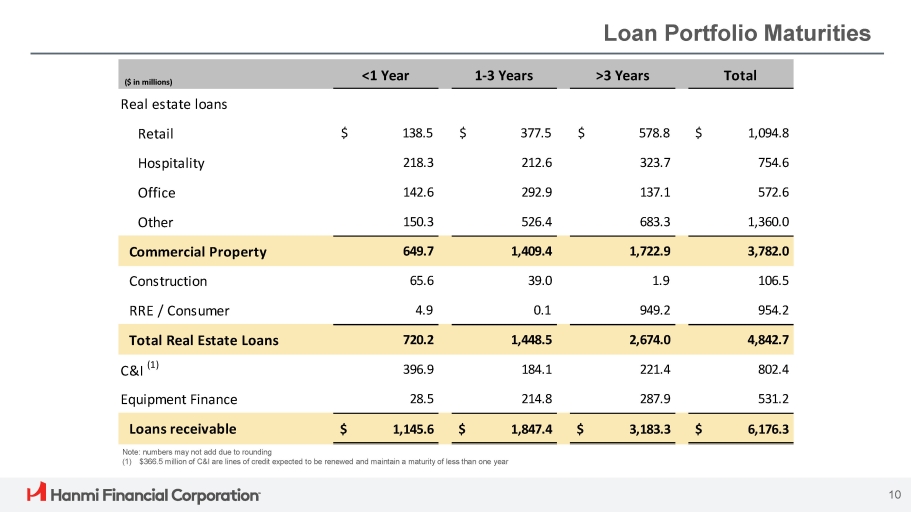

3 年房地產貸款總額 1,094.8 美元 578.8 美元 377.5 美元 138.5 零售 754.6 323.7 212.6 218.3 酒店 572.6 137.1 292.9 142.6 辦公室 1,360.0 683.3 526.4 150.3 其他 3,782.0 1,722.9 1,409.4 649.7 商業地產 106.5 1.9 39.0 65.6 建築 954.2 949.2 1,448.5 4,948.5 2.2 房地產貸款總額 802.4 221.4 184.1 396.9 C&I (1) 531.2 287.9 214.8 28.5 設備融資 6,176.3 美元 3,183.3 美元 1,847.4 美元 1,145.6 美元應收貸款 10 筆貸款組合到期日(百萬美元)注意:由於四捨五入(1)366美元,數字可能不相加。500萬美元的C&I是信貸額度,預計將續訂並維持不到一年的到期日

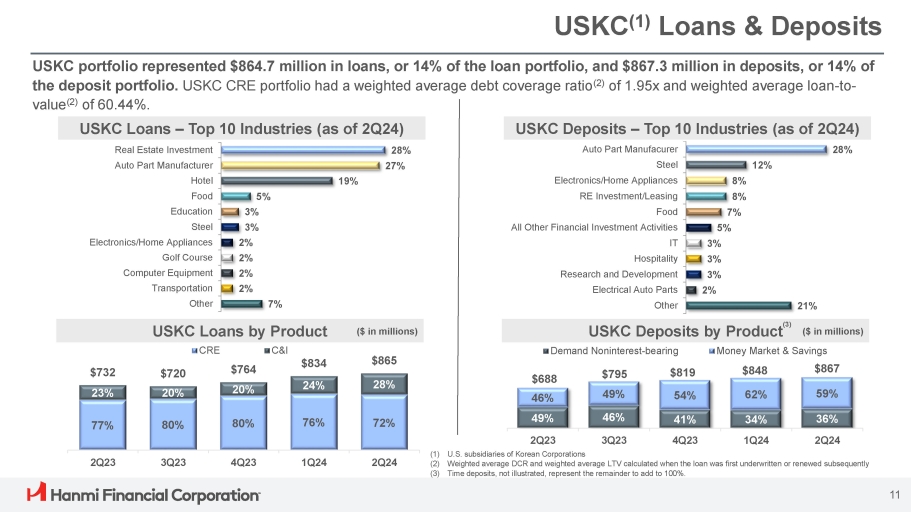

USKC(1)貸款和存款 28% 27% 19% 5% 3% 2% 2% 2% 7% 房地產投資汽車零部件製造商酒店食品教育鋼鐵電子/家用電器高爾夫球場計算機設備運輸其他USKC投資組合為8.647億美元貸款,佔貸款組合的14%,存款8.673億美元,佔存款組合的14%。USKC CRE投資組合的加權平均債務覆蓋率(2)為1.95倍,加權平均貸款價值比(2)為60.44%。USKC貸款 — 十大行業(截至24年第二季度)72% 76% 80% 77% 24年第二季度第二季度第二季度第二季度按產品劃分的USKC貸款(百萬美元)865 834 CRE 764 CRE 720 732 28% 24% 20% 23% USKC 存款—十大行業(截至24年第二季度)28% 汽車零部件製造商 12% 鋼鐵電子 8% /家用電器 8% 可再生能源投資/租賃 7% 食品 5% 所有其他金融投資活動 3% IT 3% 酒店業 3% 研發 2% 電動汽車零部件 21% 其他 688 美元 795 819 848 867 59% 62% 54% 49% 46% 41% 46% 49% 24年第二季度第二季度第二季度需求非利息-按產品劃分的貨幣市場和儲蓄USKC存款 11(百萬美元)(1)韓國公司的美國子公司(2)在首次承保貸款或隨後續訂貸款時計算的加權平均DCR和加權平均LTV(3)未説明的定期存款代表加起來為100%的剩餘部分。(3)

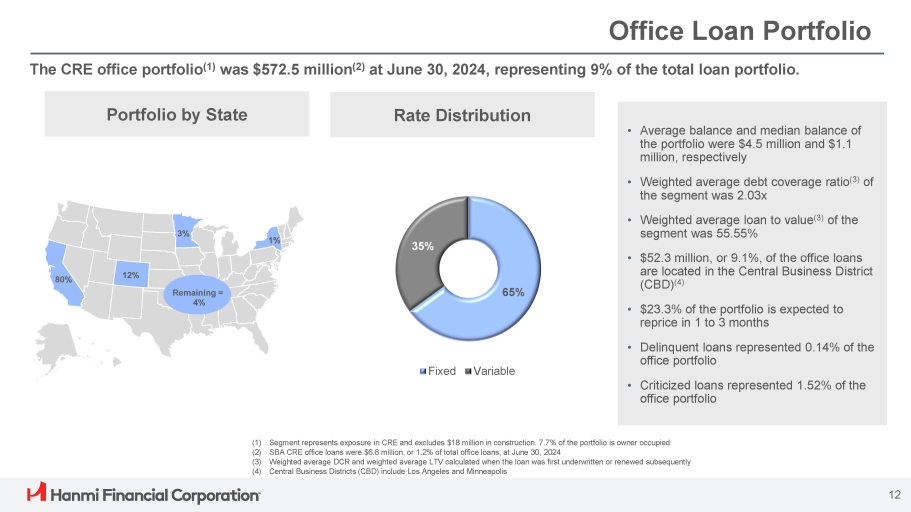

辦公貸款投資組合截至2024年6月30日,CRE辦公投資組合(1)為5.725億美元(2),佔貸款組合總額的9%。剩餘80%12%3%=各州投資組合的4%•投資組合的平均餘額和中位數餘額分別為450萬美元和110萬美元 •該細分市場的加權平均債務覆蓋率(3)為55.55% • 5,230萬美元(佔9.1%)的辦公貸款位於中央商務區(CBD)(4)•投資組合的23.3%預計將重新定價1至3個月內 • 拖欠貸款佔辦公投資組合的0.14% • 批評貸款佔辦公投資組合的1.52% 利率分配(1)板塊代表CRE的敞口,不包括1,800萬美元的建築投資。7.7%的投資組合為業主自用(2)截至2024年6月30日,小企業管理局CRE辦公貸款為680萬美元,佔辦公貸款總額的1.2%(3)加權平均DCR和加權平均LTV計算貸款首次承保或隨後續訂時 (4) 中央商務區 (CBD) 包括洛杉磯和明尼阿波利斯 65%35% 固定變量 12

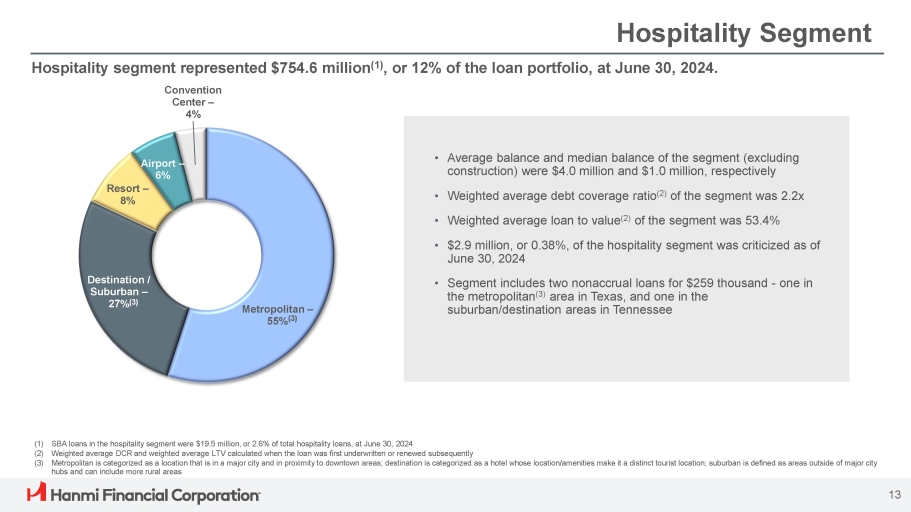

機場——6%度假村——8%13大都市——55%(3)目的地/郊區— 27%(3)酒店板塊截至2024年6月30日,酒店板塊佔7.546億美元(1),佔貸款組合的12%。會議中心——截至2024年6月30日,酒店業4%(1)小企業管理局貸款為1,950萬美元,佔酒店貸款總額的2.6%(2)首次承保或續訂貸款時計算的加權平均DCR和加權平均LTV(3)大都會被歸類為位於主要城市且靠近市中心的地點;目的地被歸類為位置/便利設施使其成為獨特旅遊勝地的酒店;郊區被定義為主要城市中心以外的區域,可以包括更多的農村地區 • 平均該細分市場(不包括建築業)的餘額和中位數餘額分別為400萬美元和100萬美元 • 該細分市場的加權平均債務覆蓋率(2)為2.2倍•該板塊的加權平均貸款價值(2)為53.4% •截至2024年6月30日,酒店板塊的290萬美元,佔0.38%,受到批評 • 該細分市場包括兩筆25.9萬美元的非應計貸款——一筆位於大都市(3)德克薩斯州的一個地區和田納西州的郊區/目的地地區

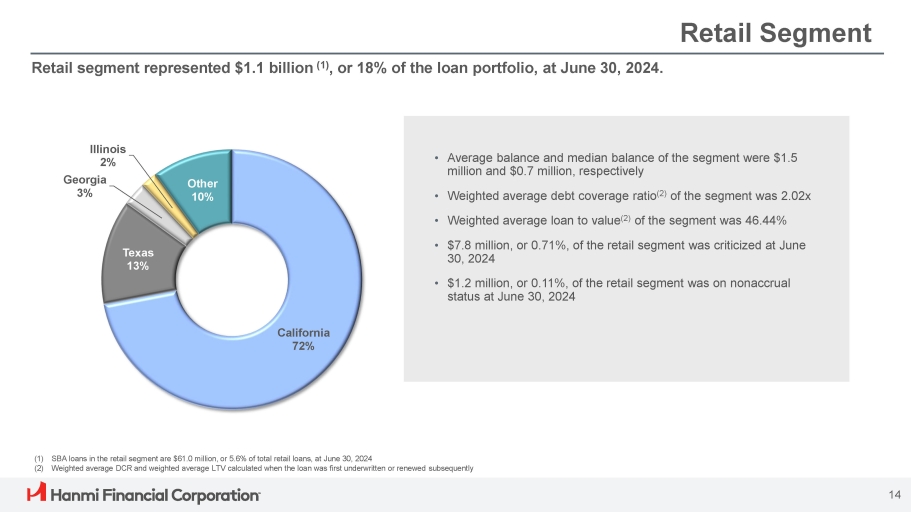

截至2024年6月30日,零售板塊零售板塊佔11億美元(1),佔貸款組合的18%。(1)截至2024年6月30日,零售板塊的小企業管理局貸款為6,100萬美元,佔零售貸款總額的5.6%(2)加權平均DCR和貸款首次承保或隨後續訂時計算的加權平均LTV •該細分市場的平均餘額和中位數餘額為150萬美元和70萬美元,分別•該細分市場的加權平均債務覆蓋率(2)為2.02倍•該細分市場的加權平均貸款價值(2)為46.44%•7美元截至2024年6月30日,零售板塊的80萬美元或0.71%受到批評 • 截至2024年6月30日,120萬美元,零售板塊的0.11%處於非應計狀態,加利福尼亞州 72% 14 德克薩斯州 13% 伊利諾伊州 2% 喬治亞州 3% 其他 10%

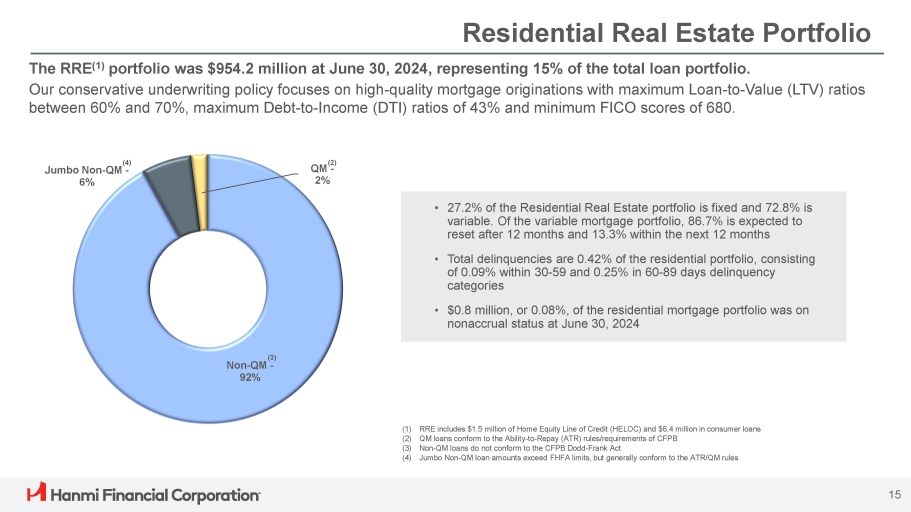

住宅房地產投資組合Qm-2% 15 截至2024年6月30日,RRE(1)投資組合為9.542億美元,佔貸款組合總額的15%。我們的保守承保政策側重於高質量的抵押貸款發放,最高貸款與價值(LTV)比率在60%至70%之間,最大債務與收益(DTI)比率為43%,FICO最低分數為680。(1)RRE包括150萬美元的房屋淨值信貸額度(HELOC)和640萬美元的消費貸款(2)Qm貸款符合償還能力(ATR) CfpB 的規則/要求 (3) 非質量保證貸款不符合 CfpB Dodd-Frank 法案 (4) 鉅額非質量保證貸款金額超過 FHFA 限額,但總體上符合 ATR/QM 規則•住宅房地產投資組合的27.2%是固定的,72.8%是可變的。在可變抵押貸款組合中,有86.7%預計將在12個月後重置,13.3%將在未來12個月內重置 • 拖欠總額佔住宅投資組合的0.42%,其中30-59天內拖欠0.09%,60-89天拖欠類別的0.25% • 截至2024年6月30日,80萬澳元,佔0.08%(2)(3)非應計年金——9天 2% (4) Jumbo Non-Qm-6%

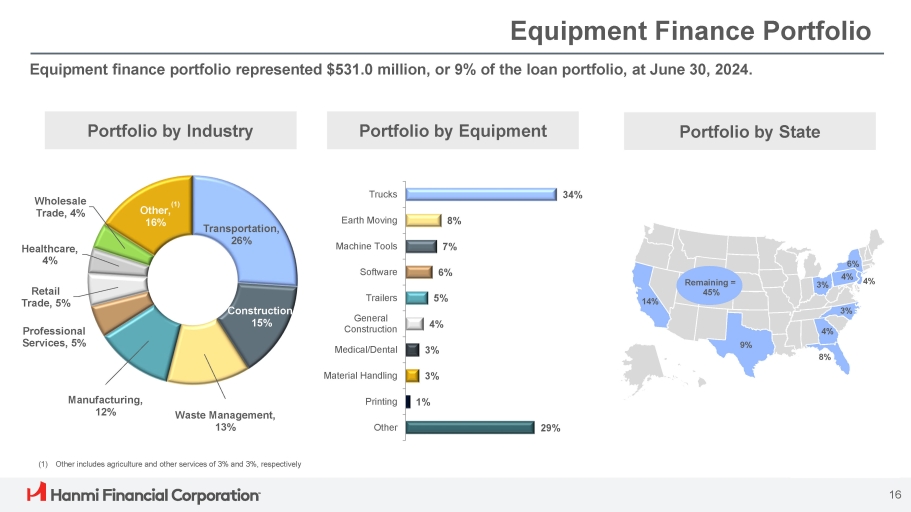

設備融資投資組合截至2024年6月30日,設備融資投資組合為5.310億美元,佔貸款組合的9%。運輸,26% 建築,15% 廢物管理,13% 製造業,12% 專業服務,5% 零售貿易,5% 醫療保健,4% 批發貿易,4% 其他,16% 34% 8% 7% 5% 5% 4% 3% 3% 29% 卡車推土機牀軟件拖車通用建築醫療/牙科材料處理印刷按州劃分的其他投資組合 14% 16 9% 4% 8% 6% 3% 3% 剩餘 = 45% 4% (1) 其他包括農業和其他服務業分別為 3% 和 3% (1)

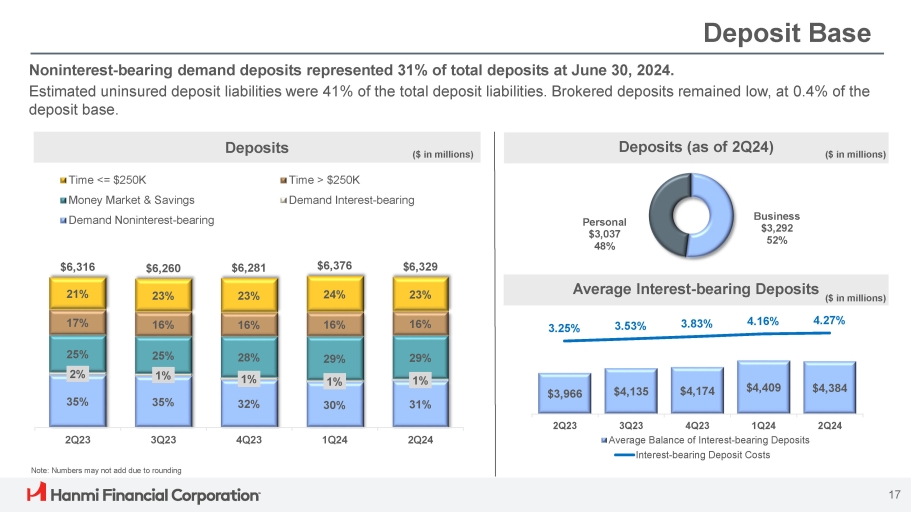

3.25% 3.53% 3.83% 4.16% 4.27% 3,966 美元 4,135 美元 4,174 美元 4,174 美元 4,409 美元 4,384 美元 23 年第 4 季度第 1 季度平均計息存款餘額計息存款成本第 2 季度第二季度存款基礎無息活期存款佔存款總額的31%。估計的未投保存款負債佔存款負債總額的41%。經紀存款仍然很低,佔存款基礎的0.4%。注意:由於四捨五入存款(百萬美元)存款(截至24年第二季度)平均計息存款(百萬美元)商業3,292美元 52% 個人 3,037 美元 48%(百萬美元)32% 30% 31% 1% 1% 1% 25% 2% 35% 28% 29% 6,329 $6,376 $6,260 6,316 23% 23% 24% 23% 23% 21% 16% 16% 16% 16% 17% 23年第二季度第三季度第四季度23年第一季度第二季度24年第二季度時間 25萬美元需求利息——承擔 17

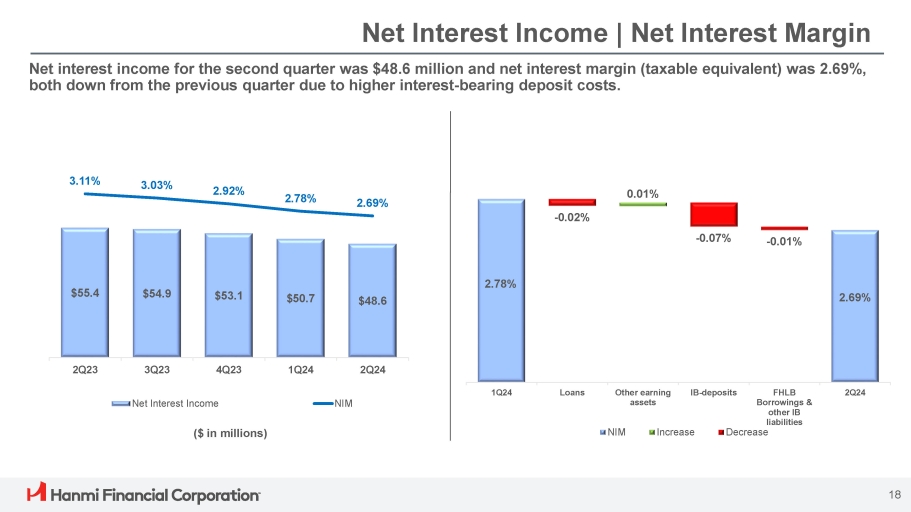

淨利息收入 | 淨利率第二季度的淨利息收入為4,860萬美元,淨利息率(等值應納税)為2.69%,均低於上一季度,這是由於計息存款成本的增加。(百萬美元)2.78%-0.02% 0.01%-0.07%-0.01%2.69%24年第一季度貸款其他收益資產Ib——存款fHLB借款和其他Ib減少負債2Q24Nim 增加 55.4 美元 54.9 美元 53.1 美元 50.7 美元 48.6 3.11% 3.03% 2.92% 2.78% 2.69% 2.69% 23年第二季度第三季度第四季度第二季度第二季度淨利息收入 NiM 18

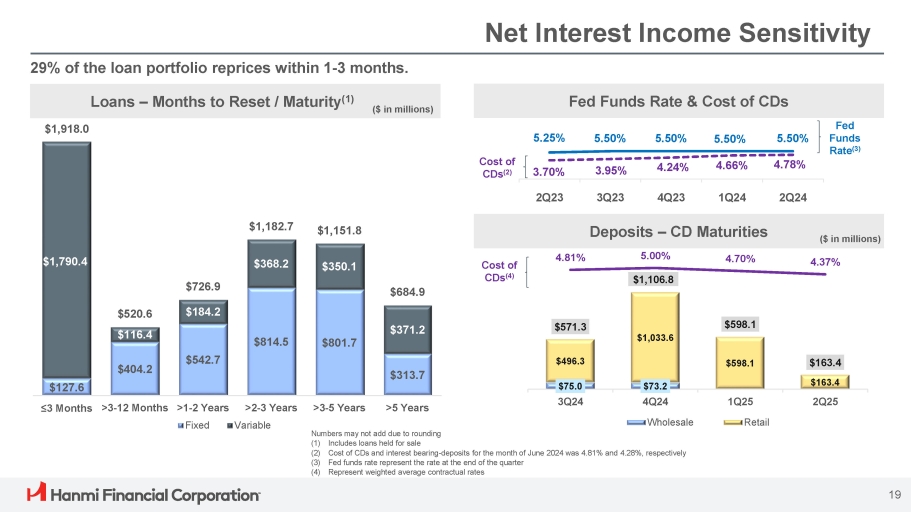

存款 — 存款證到期淨利息收入敏感度貸款組合的29%在1-3個月內重新定價。127.6美元 404.2 美元 542.7 814.5 美元 801.7 1,790.4 美元 184.2 美元 368.2 美元 350.1 美元 350.1 美元 371.2 美元 520.6 美元 1,918.0 美元 726.9 美元 1,182.7 美元 1,151.8 美元 313.7 美元 >5 年 ≤3 個月 >3 年 ≤3 個月 >3-12 個月 >1-2 年固定貸款 >2-3 年期可變貸款 — 重置/到期月數 (1)(. 百萬美元)聯邦基金利率和存款證成本 75.0 美元 73.2 美元 496.3 美元 1,033.6 美元 598.1 美元 163.4 美元 598.1 美元 4.71% 4.37% 3Q24 4Q24 第四季度批發第一季度零售 (美元(以百萬計)聯邦基金利率 (3) 5.50% 5.50% 5.50% 5.50% 5.25% 4.78% 第二季度 4.66% 第二季度 4.24% 二十三年第四季度 3.95% 第三季度存款證成本 (2) 3.70% 第二季度存款證成本 (4) 由於四捨五入 (1) 包括待售貸款 (2) 存款成本和計息——2024年6月的存款為 4.81% 和 4.81% 分別為28%(3)聯邦基金利率代表本季度末的利率(4)代表加權平均合同利率 19

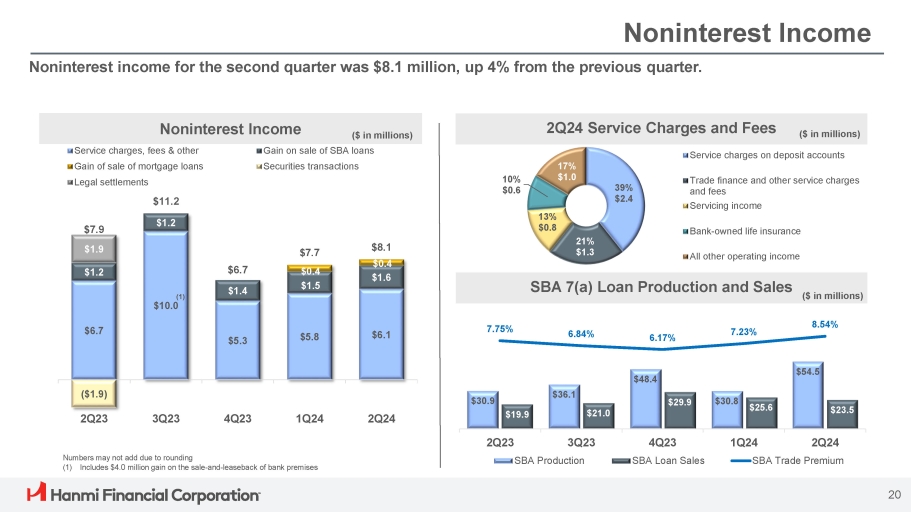

39% $2.4 21% $1.3 13% $0.8 10% $0.6 17% 1.0 存款賬户服務費貿易融資和其他服務費及費用服務收入銀行自有人壽保險所有其他營業收入非利息收入 SBA 7 (a) 貸款生產和銷售(百萬美元)30.9 $36.4 $30.8 54.5 $19.9 21.0 29.9 $25.6 23.5 7.75% 6.84% 6.17% 7.23% 8.54% 23年第三季度小企業管理局貸款銷售第二季度小企業管理局貸款銷售第二季度第一季度第二季度小企業管理局第二季度產量第二季度小企業管理局貿易溢價非利息收入為810萬美元,較上一季度增長4%。非利息收入第二季度服務收費和費用(百萬美元)(百萬美元)6.7 美元 5.8 美元 6.1 美元 1.2 美元 1.2 美元 1.2 美元 1.4 美元(1.9 美元)7.9 美元 6.7 美元 7.7 美元 0.4 美元 1.5 美元 8.1 美元1.6 美元 23 年第二季度第 23 季度第 24 季度第二季度(1)出售小企業管理局貸款的收益 10.0 美元證券交易服務費、費用和其他收益出售抵押貸款的法律和解金額11.2美元由於四捨五入 (1) 數字可能不相加,包括出售和回租銀行場所的400萬美元收益 20

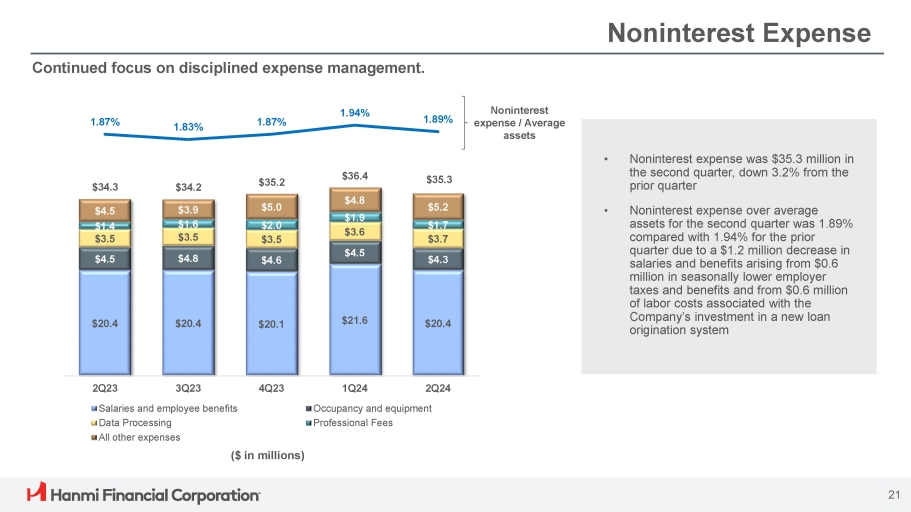

非利息支出繼續關注嚴格的支出管理。1.83%非利息支出/平均資產 1.94% 1.89% 1.87% 1.87% 第二季度非利息支出為3530萬美元,比上一季度下降3.2%•35.3美元36.4美元35.2美元34.3美元第二季度非利息支出佔平均資產的1.89%,而上一季度為1.94%,這是由於工資減少了120萬美元和福利來自季節性較低的60萬美元僱主税收和福利以及與之相關的60萬美元勞動力成本公司對新貸款發放系統的投資 • 5.2 美元 1.7 美元 3.7 美元 4.3 美元 20.4 美元 20.4 美元 1.9 美元 4.5 美元 2.0 美元 3.5 美元 4.6 美元 20.1 美元 3.9 美元 1.6 美元 3.5 美元 3.5 美元 20.4 美元 4.5 美元 4.5 美元 4.5 美元 4.5 美元 20.4 美元 20.4 美元 20.4 美元 24 年第一季度入住和設備專業費用 23 年第三季度第四季度工資和員工福利數據處理所有其他費用 (美元(以百萬計)21

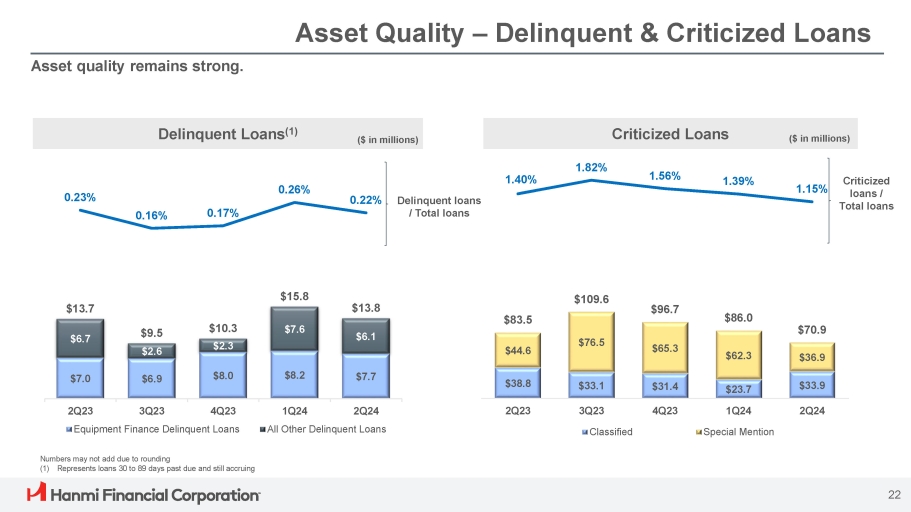

資產質量 — 拖欠和批評貸款拖欠貸款/總貸款 38.8 美元 33.1 美元 31.4 美元 33.9 美元 44.6 美元 65.3 美元 62.3 美元 83.5 美元 109.6 美元 96.7 86.0 70.9 1.40% 1.82% 1.82% 1.39% 1.15% 2Q23 4Q24 1Q24 2Q24 分類特別提及拖欠貸款 (1) 批評貸款批評貸款/總貸款資產質量依然強勁。7.0 美元 6.9 美元 8.0 美元 8.2 美元 7.7 美元 6.7 美元 6.1 美元 13.7 美元 9.5 美元 2.6 美元 10.3 美元 2.3 美元 15.8 0.23% 0.16% 0.17% 0.26% 0.22% 2023年第二季度第二季度第二季度設備融資拖欠貸款 24年第一季度第二季度所有其他拖欠貸款(百萬美元)22(美元)22(美元)(百萬) 由於四捨五入,數字可能不相加 (1) 表示逾期 30 至 89 天但仍在累積的貸款

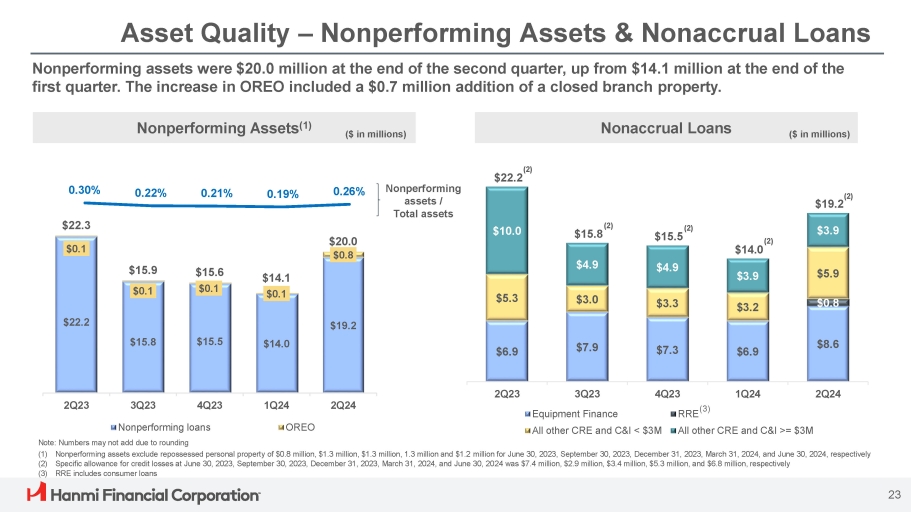

$22.2 $15.8 $15.5 $14.0 $19.2 $0.1 $0.1 $0.1 $0.8 $15.9 $15.6 $14.1 $20.0 $20.0 $24.2 2Q23 3Q23 第四季度不良貸款注意:由於奧利奧資產質量四捨五入 — 不良資產和非應計貸款 0.30% 0.22% 0.21% 0.19% 0.26% 0.19% 0.26% 資產/總資產不良資產 (1) 第二季度末的非應計貸款不良資產為2,000萬美元,高於第一季度末的1410萬美元。奧利奧的增加包括增加70萬美元的封閉式分支機構財產。(百萬美元)(百萬美元)(1)不良資產不包括2023年6月30日、2023年9月30日、2023年9月30日、2023年12月31日、2024年3月31日和2024年6月30日分別收回的80萬美元、130萬美元、130萬美元、1.3萬美元和120萬美元的個人財產,(2)信貸損失的具體補助金為 2023年6月30日、2023年9月30日、2023年12月31日、2024年3月31日和2024年6月30日分別為740萬美元、290萬美元、340萬美元、530萬美元和680萬美元,分別是 (3) RRE 包括消費貸款 0.8 美元 5.3 美元 3.0 美元 3.3 美元 3.2 美元 5.9 美元 10.0 美元 4.9 美元 3.9 美元 3.9 美元 22.2 美元 15.5 美元 14.0 美元 19.2 美元 8.6 美元 6.9 美元 7.3 美元 7.9 美元 24 第二季度第 24 季度第四季度第 23 季度第二季度設備融資所有其他 CRE 和 C&I = 300 萬美元 23 (2) (2) (2) (2) (2) (2) 15.8 美元 (2)

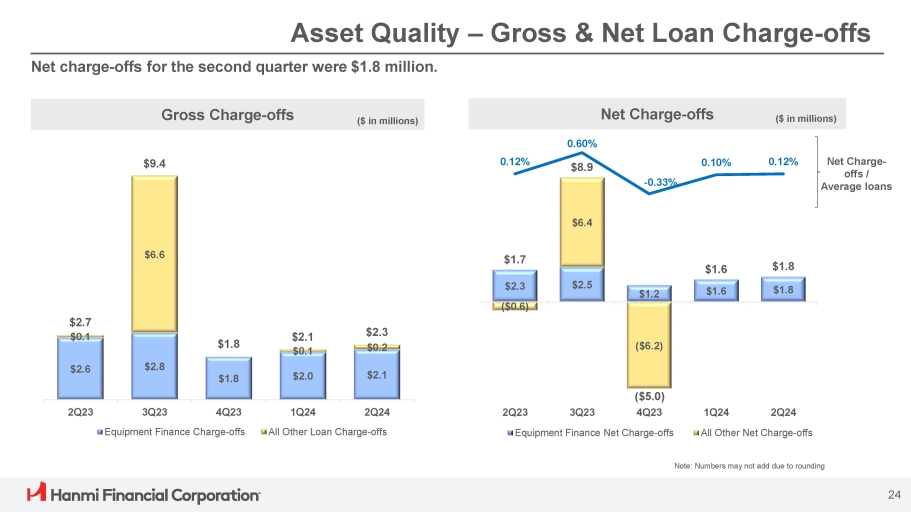

資產質量——總額和淨貸款費用——扣除總費用——扣除淨扣除額淨扣除額/平均貸款淨扣除額為180萬美元。(百萬美元)(百萬美元)(百萬美元)2.6美元1.8美元2.0美元 2.1美元2.1美元6.6美元2.7美元0.1美元9.4美元1.8美元0.1美元0.2美元23年第二季度第四季度設備融資費用——第二季度第2季度第2季度第2季度第1季度設備融資費用 24 季度所有其他貸款費用——折扣注意:由於四捨五入為 2.5 美元 1.2 美元 1.6 美元 1.8 美元 2.3 美元(0.6 美元)6.4 美元(6.2 美元)1.7 美元 8.9 美元 1.8 美元 1.8 美元 0.12% 0.60%-0.33% 0.10% 0.12%(5.0 美元)23 年第四季度第三季度第 24 季度第二季度所有其他淨收費設備融資淨充值——關税 24

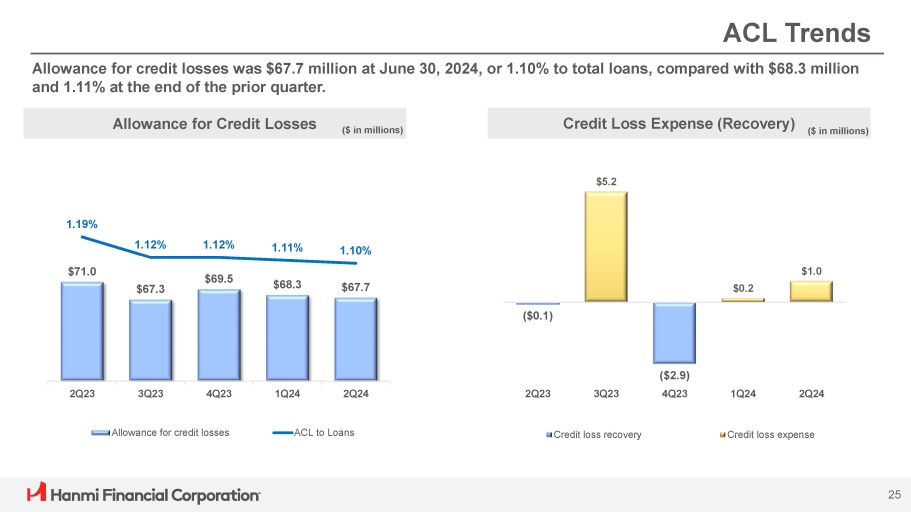

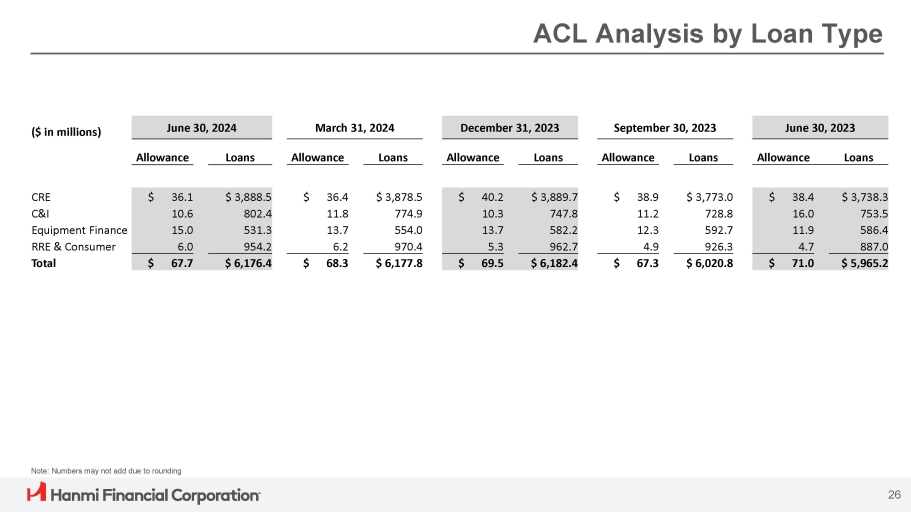

截至2024年6月30日,ACL趨勢信貸損失準備金為6,770萬美元,佔貸款總額的1.10%,而上一季度末為6,830萬美元和1.11%。71.0美元67.3美元69.5美元 67.7美元 1.19% 1.12% 1.12% 1.11%1.10%23年第二季度第二季度信貸損失備抵金(0.1美元)1.12% 1.10% 23年第二季度第二季度信貸損失備抵金(0.1美元)1.2美元 0(2.9 美元)23 年第 4 季度第 2 季度 23 年第 1 季度第 24 季度信貸損失追回信貸損失開支信貸損失備抵信用損失開支(追回)25(百萬美元)(百萬美元)(百萬美元)

ACL 按貸款類型分析 2023 年 6 月 30 日 2023 年 9 月 30 日 2023 年 3 月 31 日 2024 年 6 月 30 日(百萬美元)貸款補貼貸款額度貸款補貼貸款額度 3,738.3 美元 38.4 美元 3,773.0 美元 38.9 美元 3,889.7 美元 40.2 美元 3,878.5 美元 36.1 美元 36.1 CRE 753.5 11.2 747.8 10.3 774.9 美元 8 802.4 10.6 C&I 586.4 11.9 592.7 12.3 582.2 13.7 554.0 13.7 531.3 15.0 設備融資 887.0 4.7 926.3 4.9 962.7 5.3 970.4 6.2 954.2 6.0 稀有資源和消費者 5,965.2 美元 71.0 美元 6,020.8 美元 6,182.4 美元 6,177.8 美元 6,176.4 美元 67.3 美元 6,176.4 美元 6,176.4 美元 676.4 美元 6,176.4 美元 676.4 美元 6,176.4 美元 676.4 美元 6,176.4 美元 676.4 美元 6,176.4 美元 676.4.7 總數注:由於四捨五入,數字可能不相加 26

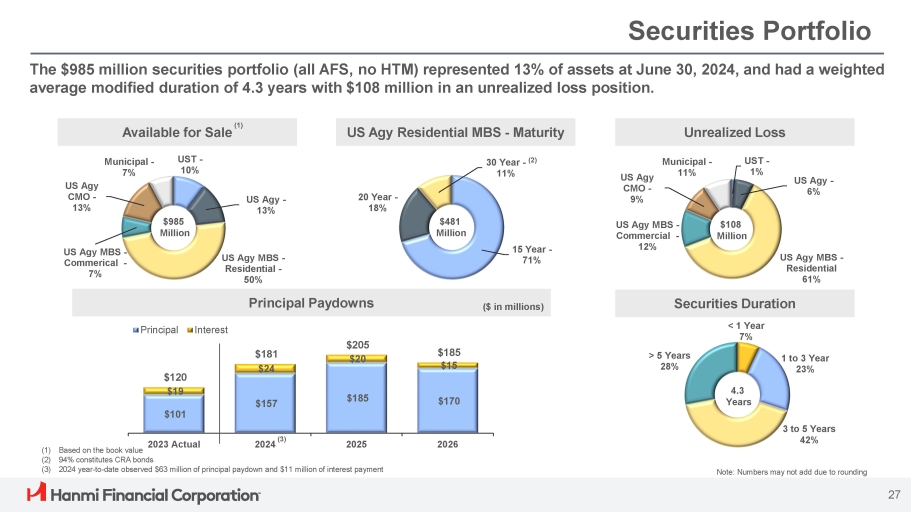

美國Agy住宅MBS——期限為15年——71%20年——18%證券投資組合截至2024年6月30日,9.85億美元的證券投資組合(全部為AFS,不包括HTM)佔資產的13%,加權平均修改期限為4.3年,未實現虧損1.08億美元。本金支付(百萬美元)101 $157 185 $170 120 $19 181 $24 205 $185 155 2026 本金利息未實現虧損 UST-1% 美國同業拆息-6% 美國 Agy MBS-住宅 61% 美國 Agy MBS-商業-12% 美國同業首席營銷官-9% 市政股份-11% 可供出售 UST-10% 美國同業拆息-13% 美國 Agy MBS-住宅-50% 美國 Agy MBS-50% 美國 Agy MBS-商業-7% 美國 Agy 首席營銷官-13% 市政-7% 9.85 億美元證券期限 5 年 28% 4.3 年 4.81 億美元 30 年-(2) 11% 1.08億美元 (1) 根據賬面價值 2023 年實際 (3) 2024 年迄今觀察到的 6,300 萬美元本金支付和1,100萬美元利息支付額注意:由於舍入27(2),數字可能不相加,94%構成2024(3)(1)CRA債券

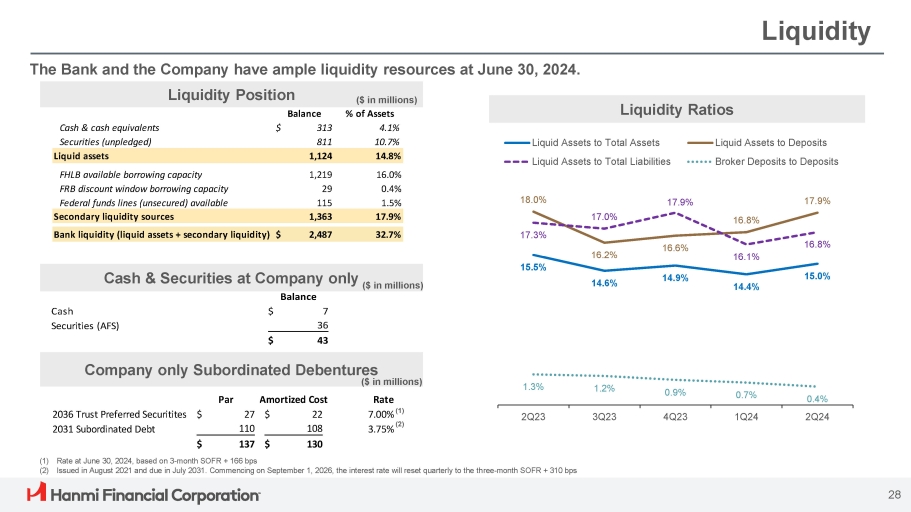

16.0% 1,219 fHLB 可用借款能力 0.4% 29 聯邦儲蓄銀行折扣窗口借款能力 1.5% 115 聯邦基金額度(無抵押貸款)17.9% 1,363 次要流動性來源 4.1% 313 美元現金和現金等價物流動資產佔總資產比例 10.7% 811 證券(未質押)經紀人存款流動資產佔總負債 14.8% 1,124 流動資產資產餘額銀行流動性資產的百分比(流動資產 + 二級流動性)) 2487美元32.7%的流動性截至2024年6月30日,該銀行和公司擁有充足的流動性資源。(1)) 2024 年 6 月 30 日的利率,基於 2021 年 8 月發行並於 2031 年 7 月到期的 3 個月 SOFR + 166 個基點 (2)。從2026年9月1日起,利率將按季度重置為三個月的SOFR + 310個基點的流動性狀況(以百萬美元計)15.5% 14.9% 14.4% 15.0% 16.2% 16.6% 16.9% 17.9% 17.9% 17.9% 16.1% 16.8% 1.3% 1.3% 0.9% 0.7% 0.4% 2Q23 4Q24 第二季度流動性比率 28 面值攤銷成本 2036 信託優先證券 27 美元 22 美元利率 7.00% (1) (2) 3.75% 108 110 2031 次級債券 130 美元 130 美元 137 美元僅限公司的次級債券(百萬美元)僅限公司的現金和證券(百萬美元)餘額現金 7 美元證券(AFS)36 美元 43

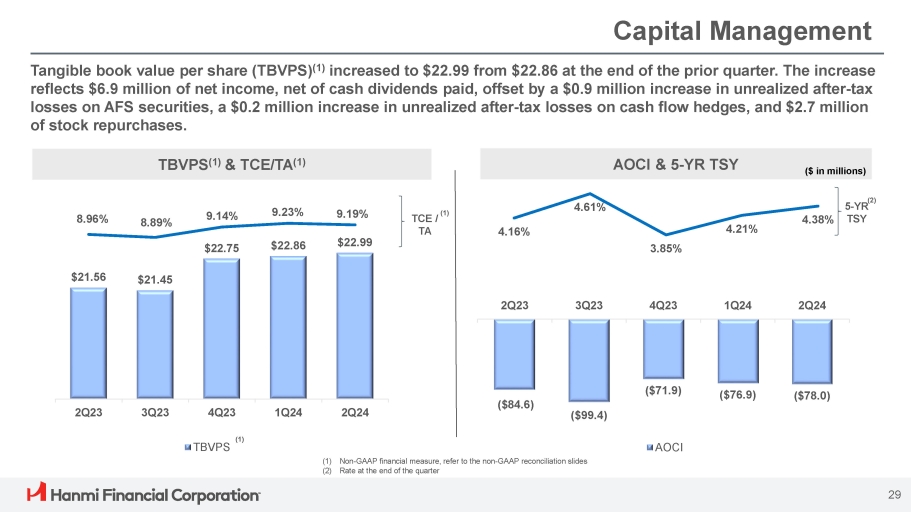

(1)非公認會計準則財務指標,參考非公認會計準則對賬幻燈片(2)季度末資本管理有形每股賬面價值(TBVPS)(1)從上一季度末的22.86美元增至22.99美元。這一增長反映了扣除已支付的現金分紅後的690萬美元淨收益,被AFS證券未實現税後虧損增加90萬美元、現金流套期保值未實現税後虧損增加20萬美元以及270萬美元的股票回購所抵消。4.16% 4.61% 3.85% 4.38%(84.6美元)(99.4美元)(71.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(76.9美元)(78.0 美元) 23年第二季度第三季度第二季度第二季度AOCI 21.56 21.45 22.75 22.86 22.99 美元 8.99% 8.89% 9.14% 9.23% 9.19% 223% 9.19% 2Q23 3Q23 4Q23 4Q24 (1) TBVPS (1) TBVPS (1) TC/TA (1) AOCI 和 5 年 TSY 5-YR TSY (2) TCE/TA(百萬美元)(1) 29

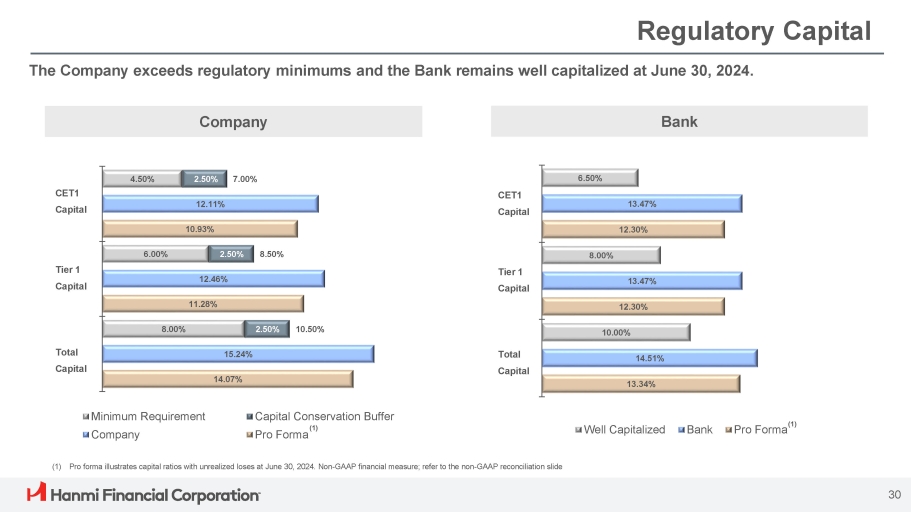

監管資本公司超過了監管最低限額,截至2024年6月30日,該銀行的資本仍然充足。8.00% 6.00% 4.50% 2.50% 2.50% 2.50% 15.24% 12.46% 12.11% 14.07% 11.28% 10.93% 10.50% 8.50% 7.00% 最低要求資本儲蓄緩衝公司預計 10.00% 8.00% 6.50% 14.51% 13.47% 13.47% 13.34% 12.30% 12.30% 12.30% Alized Bank Pro Forma (1) 30 CET1 Capital Tier 1 Capital Tier 1 Capital Tier Forma (1) 30 CET1 Capital Tier Forma (1) Proforma説明瞭截至2024年6月30日未實現虧損的資本比率。非公認會計準則財務指標;請參閲非公認會計準則對賬幻燈片 (1)

附錄 31

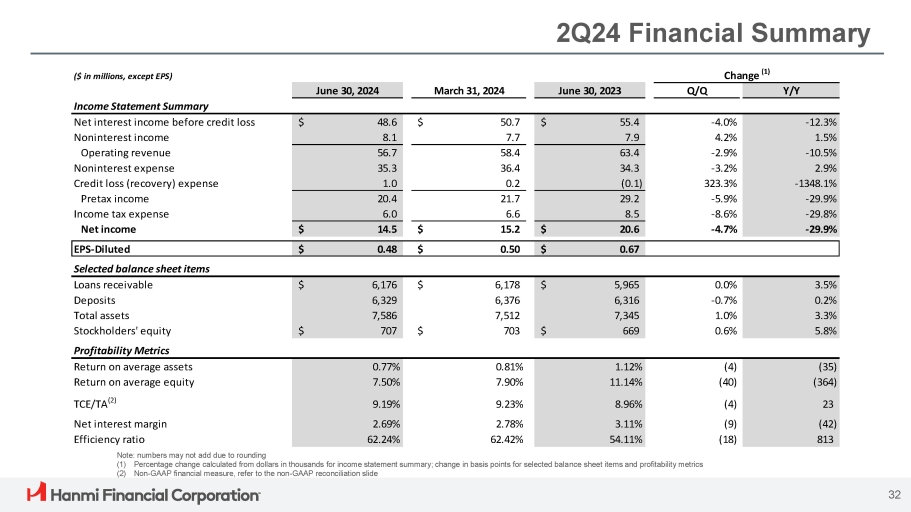

24年第二季度財務摘要説明:由於四捨五入,數字可能不相加(1)損益表摘要的百分比變動;部分資產負債表項目和盈利指標的基點變化(2)非公認會計準則財務指標,參考非公認會計準則對賬幻燈片 0.67 美元 0.50 美元每股收益 0.48 美元-攤薄(百萬美元,每股收益除外)變動(1)2024年6月30日,2024年6月31日 2023 年第三季度/季度損益表摘要-12.3%-4.0% 55.4 美元 50.7 美元 48.6 信貸損失前的淨利息收入 1.5% 4.2% 7.9 7.7 8.1非利息收入-10.5%-2.9% 63.4 58.4 56.7 營業收入 2.9%-3.2% 34.3 36.4 35.3 非利息支出-1348.1% 323.3% (0.1) 0.2 1.0 信用損失(收回)支出-29.9%-5.9% 29.2 21.7 20.4 税前收入-29.8%-8.6% 8.6 6.6 6.0 所得税支出-29.9%-4.7% 20.6 美元 15.2 美元 14.5 美元 14.5 美元淨收入選定資產負債表項目 3.5% 0.0% 5,965 美元 6,178 美元 6,176 美元應收貸款 0.2%-0.7% 6,316 6,376 6,329 存款 3.3% 1.0% 7,345 7,586 總資產 5.8% 0.6% 0.6% 669 美元 703 美元 707 股東權益盈利指標 (35) (4) 1.12% 0.81% 0.77%平均資產回報率 (364) (40) 11.14% 7.90% 7.50% 平均股本回報率 23 (4) 8.96% 9.23% 9.19% TCE/TA (2) (42) (9) 3.11% 2.78% 2.69% 淨利率 813 (18) 54.11% 62.42% 62.24% 效率比率 32

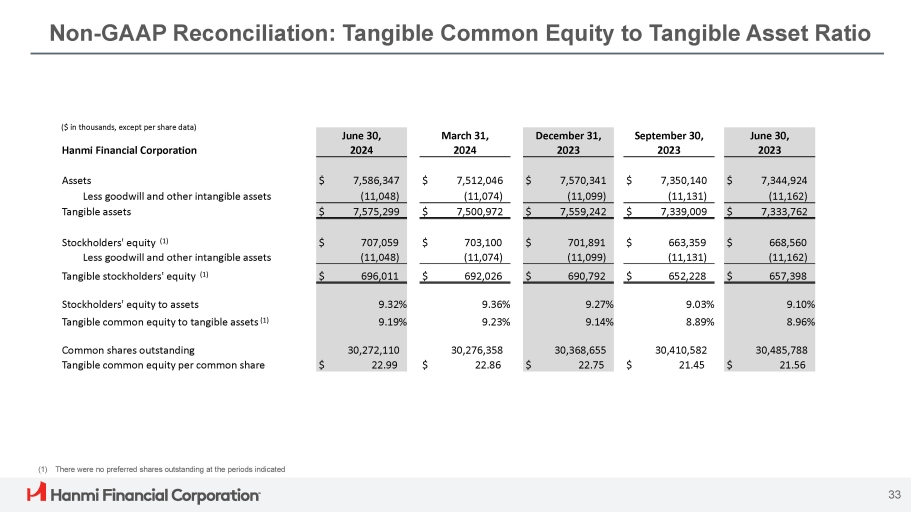

非公認會計準則對賬:有形普通股與有形資產的比率 33 (1) 在所述期間,6月30日、9月30日、12月31日、2023年3月31日、2023年6月30日 2024 2024 年 2024 年 7,344,924 美元 7,350,140 美元 7,570,341 美元 7,512,046 美元 7,586,347 美元資產 (11,162) (11,31) (11,31) (11,31) 99) (11,074) (11,048) 減去商譽和其他無形資產 7,333,762 美元 7,339,009 美元 7,559,242 美元 7,500,972 美元 7,575,299 美元有形資產 668,560 美元 663,359 美元 703,100 美元 707,059 美元股東權益 (1) (11,162)(11,131) (11,099) (11,074) (11,048) 減去商譽和其他無形資產 657,398 美元 652,228 美元 692,026 美元 692,026 美元 696,011 美元有形股東權益 (1) 9.10% 9.27% 9.36% 9.32% 9.32% 股東權益佔資產 8.96% 8.89% 9.14% 9.23% 9.19% 有形股東權益普通股佔有形資產 (1) 30,485,788 30,410,582 30,368,655 30,276,358 30,272,110 股已發行普通股 21.56 美元 21.45 美元 22.75 美元 22.86 美元 22.86 美元 22.99 美元普通股每股有形普通股(千美元,每股數據除外)

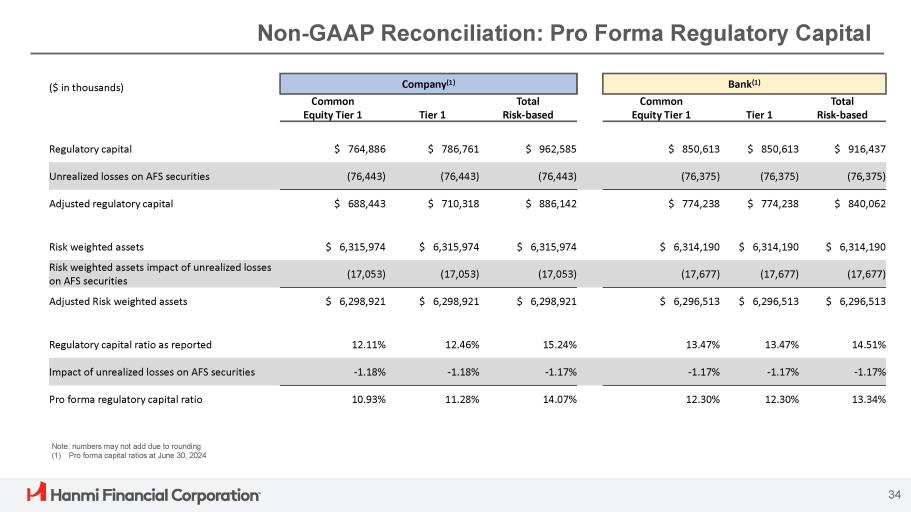

非公認會計準則對賬:預計監管資本 34 銀行 (1) 公司 (1)(以千美元計)基於總風險的一級普通股第一級總風險基於一級普通股的總風險 1 級 916,437 美元 850,613 美元 850,613 美元 962,585 美元 786,761 美元 764,886 美元監管資本 (76,375) (76,375) (76,375) (76,375) (76,375) (76,375) (76,375)) (76,443) (76,443) (76,443) AFS 證券的未實現虧損 840,062 美元 774,238 美元 774,238 美元 886,142 美元 710,418 美元 688,443 美元 6,314,190 美元 6,314,190 美元 6,315,974 美元 6,315,974 美元 6,315,974 美元 6,315,974 美元 6,315,974 美元風險加權資產 (17,677) (17,677) (17,677) (17,053) (17,053) (17,053) 風險加權資產對 AFS 證券的未實現虧損的影響 6,296,513 美元 6,296,513 美元 6,296,513 美元 6,298,921 美元 6,298,921 美元 6,298,921 美元 6,298,921 美元調整後的風險加權資產 14.51% 13.47% 15.24% 12.46% 12.11% 報告稱-1.17%%-1.17%-1.17%-1.17%-1.18%-1.18% 未實現虧損對 AFS 證券的影響 13.34% 12.30% 12.30% 14.07% 11.28% 10.93% 預計監管資本比率注意:由於四捨五入 (1) 截至2024年6月30日的預計資本比率,數字可能不會相加