附錄 (c) (vi) — 機密初稿視情況而定 材料修訂 [****] 表明,根據經修訂的1934年《證券交易法》第240億.2條,根據保密處理請求,信息已被遺漏。此信息已單獨提交給 證券交易委員會。向董事會介紹畢加索項目 Goldman Sachs & Co.有限責任公司2024年4月24日高盛不提供會計、税務或法律建議。儘管本文檔中有任何內容 相反,除非出於遵守適用的證券法的要求,否則您(以及您的每位員工、代表和其他代理人)可以向任何和所有人披露美國聯邦所得和州税收待遇和税收 交易結構以及向您提供的與此類税收待遇和税收結構相關的任何種類的所有材料(包括税務意見和其他税收分析),高盛不施加任何限制 善良。

機密——初稿有待實質性修改 免責聲明這些材料由高盛在保密基礎上編寫和提供,僅供畢加索董事會(“董事會”)和高級管理人員在以下方面提供信息和協助: 與他們對本文所述事項的審議有關.這些材料以及與這些材料相關的高盛陳述(“機密信息”)不得披露給任何第三方或 未經高盛事先書面同意,公開散佈或提及,或用於或依賴於任何其他目的。機密信息不是為了公開披露或遵守任何披露而編制的 根據任何州、聯邦或國際證券法或其他法律、規則或規章制定的標準,除上述人員外,高盛對其他人使用機密信息不承擔任何責任。 無論本機密信息中有任何相反的規定,公司仍可向任何人披露本文所述任何交易的美國聯邦所得税和州所得税待遇和税收結構以及任何交易的所有材料 向公司提供的與此類税收待遇和税收結構有關的種類(包括税收意見和其他税收分析),高盛不施加任何形式的限制。機密信息由編寫 高盛投資銀行部,不是其研究部門的產品。高盛及其附屬公司從事諮詢、承保和融資、本金投資、銷售和交易、研究、投資 為各種個人和實體提供管理及其他金融和非金融活動和服務。高盛及其關聯公司和員工,以及他們管理或投資或擁有其他經濟利益的基金或其他實體 權益或與其共同投資的,可以隨時購買、出售、持有或投票表決多頭或空頭頭寸以及對證券、衍生品、貸款、商品、貨幣、信用違約互換和其他金融工具的投資 公司、任何交易的任何其他當事方及其各自的關聯公司或任何交易中可能涉及的任何貨幣或商品。高盛的投資銀行部門維持定期的普通課程客户 與客户和潛在客户進行服務對話,審查特定行業和行業的事件、機會和狀況,在這方面,高盛可能會提及該公司,但高盛不會透露 從公司收到的任何機密信息。機密信息是根據高盛從公開來源獲得的歷史財務信息、預測和其他信息編制的, 公司或其他來源的管理(對於來自管理層的信息和非公開信息,公司批准我們使用)。在準備機密信息時,高盛依賴並假設沒有 對獨立核實、向我們提供、討論或審查的所有財務、法律、監管、税務、會計和其他信息的準確性和完整性承擔任何責任,高盛不承擔任何責任 對任何此類信息承擔任何責任。高盛不提供會計、税務、法律或監管建議。高盛尚未對資產和負債(包括任何或有資產)進行獨立評估或評估, 公司或任何交易的任何其他當事方或其各自關聯公司的衍生品或其他資產負債表外(資產和負債),沒有義務評估公司或任何其他方的償付能力 根據與破產、破產或類似事項有關的任何州或聯邦法律進行的交易。機密信息中包含的分析並不聲稱是評估,也不一定反映企業的價格 或者實際上可以出售或購買證券。高盛在任何盡職調查審查中的作用僅限於進行其認為必要的審查,以支持自己的建議和分析,不得代表 公司。基於未來業績預測的分析不一定代表未來的實際業績,實際業績可能比這些分析所暗示的要好得多,也可能不太樂觀,在以下情況下,高盛不承擔責任 未來的結果與預測有重大差異。機密信息不涉及公司參與任何交易的基本業務決策,也未涉及任何交易或戰略的相對優點 與公司可能提供的任何其他交易或替代方案相比,此處提及的替代方案。機密信息必須基於經濟、貨幣、市場和其他有效的條件,而且 自此類機密信息發佈之日起向高盛提供的信息,高盛對根據情況、事態發展或發生的事件更新或修訂機密信息不承擔任何責任 在這樣的日期之後。機密信息不構成任何意見,機密信息也不構成就如何投票或採取行動向董事會、公司任何證券持有人或任何其他人提出的建議 關於任何交易或任何其他事項。機密信息,包括本免責聲明,受公司、董事會和/或其任何委員會與高盛之間的任何書面協議的約束和約束 另一方面,薩克斯。機密信息未涉及信貸、金融和股票市場的波動對公司、任何交易的任何其他方的潛在影響,高盛也未就此發表任何看法 或任何交易。2

機密 — 初稿視實質性修訂表而定 目錄一.流程更新二.估值前景附錄 A:補充材料 3

機密—初稿有待實質性修訂I. 流程更新

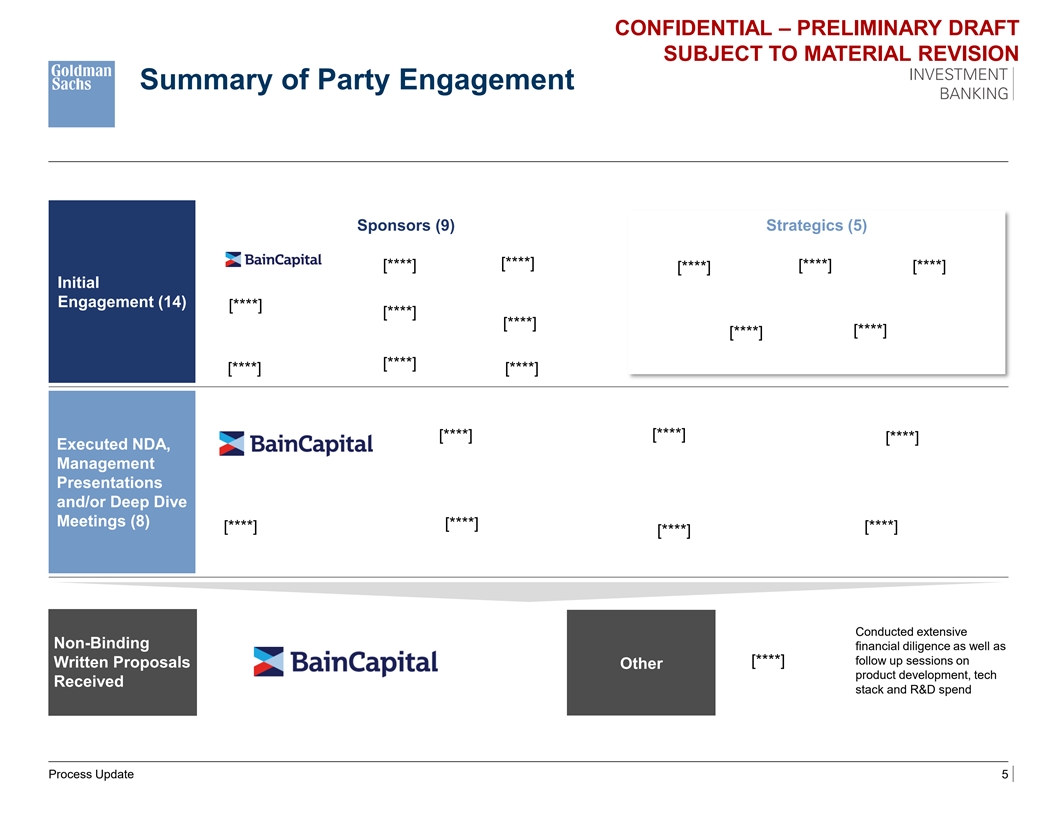

機密——初稿有待實質性修改 派對參與贊助商摘要 (9) 策略 (5) [****] [****] [****] [****] [****] [****] 初次參與 (14) [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [** 會議 (8) [****] [****] [****] [****] 進行了廣泛的非約束性財務調查,並就 [****] 書面提案其他產品開發、收到的技術堆棧和研發支出流程更新5進行了後續會議

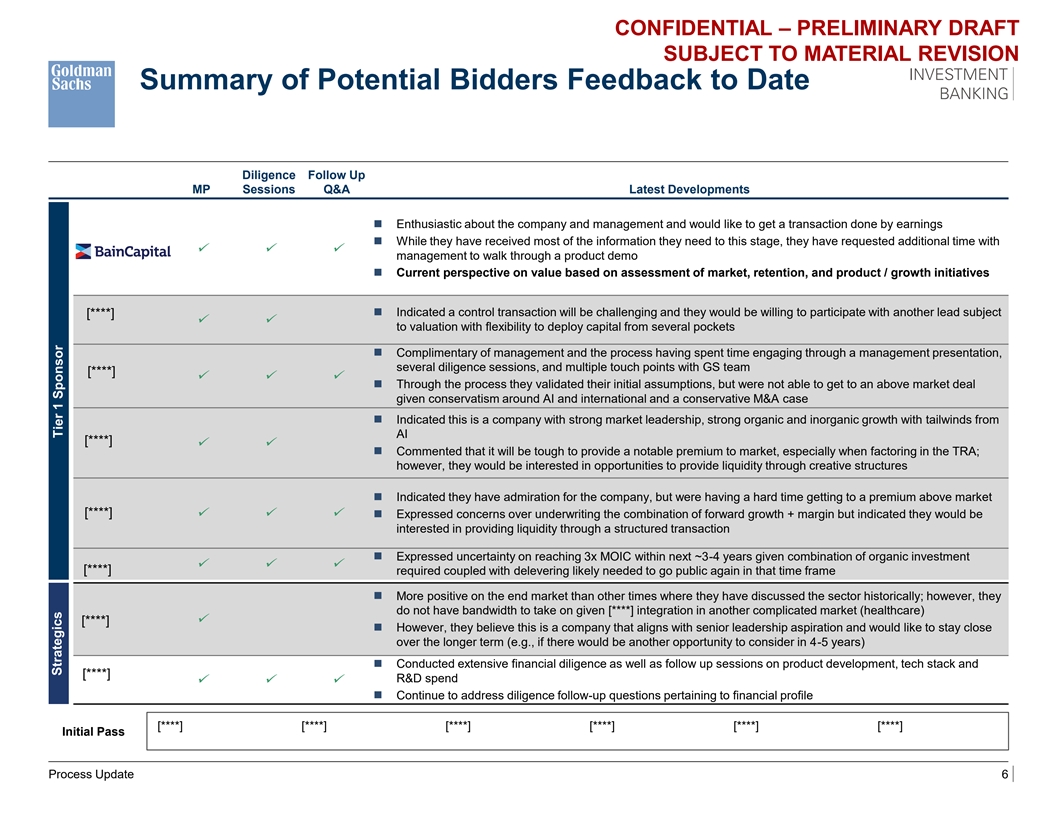

機密——初稿有待實質性修改 潛在投標人迄今為止的反饋意見調查後續國會議員會議問答最新進展 ◼ 對公司和管理層充滿熱情,並希望通過收益完成交易 ◼ 在收到的同時 他們現階段需要的大部分信息,他們都要求與 ✓✓✓ 管理層共度更多時間來演示產品演示 ◼ 基於對市場、留存率和產品評估的當前價值視角/ 增長計劃 ◼ 表示控制權交易將具有挑戰性,他們願意與另一個主要估值對象 [****] ✓✓ 一起參與估值,靈活地從多個口袋中部署資金 ◼ 對管理層和流程表示讚賞,他們通過管理層演講、多次盡職調查會議以及與 GS 團隊的多個接觸點進行了互動 [****] ✓✓✓ ◼ 通過他們驗證的流程 他們最初的假設,但由於圍繞人工智能和國際的保守態度以及保守的併購案例,他們未能達成高於市場的協議 ◼ 表明這是一傢俱有強大市場領導力、強大自然和 在人工智能的推動下實現無機增長 [****] ✓✓ ◼ 評論説,很難向市場提供顯著的溢價,尤其是在考慮TRA時;但是,他們會對提供機會感興趣 通過創造性結構實現流動性 ◼ 表明他們對公司很欽佩,但我們很難獲得高於市場的溢價 [****] ✓✓ ✓ ◼ 對承保合併表示擔憂 遠期增長+利潤率,但表示他們有興趣通過結構性交易提供流動性 ◼ 鑑於有機投資的組合,他們表示不確定在未來約3-4年內達到3倍的MOIC ✓✓✓ [****] 需要加上去槓桿化可能需要在這段時間內再次上市 ◼ 與他們歷史上討論該行業的其他時間相比,終端市場更加樂觀;但是,他們沒有 鑑於 [****] 已融入另一個複雜的市場(醫療保健),有足夠的帶寬可以應對 ✓ [****] ◼ 但是,他們認為這是一家符合高級領導層願望的公司,並希望在更長的時間內保持親密關係 任期(例如,在 4-5 年內是否還有機會可以考慮)◼ 進行了廣泛的財務調查,並就產品開發、技術堆棧和 [****] 研發支出進行了後續會議 ✓✓✓ ◼ 繼續解決與財務狀況有關的調查後續問題 [****] [****] [****] [****] [****] [****] [****] [****] 初始通過流程更新 6 Strategics 1 級贊助商

機密 — 初稿以實質性修訂密鑰為準 來自潛在投標人反饋的主題 ◼ 尊重畢加索的市場領導地位和迄今為止建立的業務質量 ◼ 最近的淨留存趨勢(可能來自ESSR資金的滾動)可能會使長期可持續發展 增長更具挑戰性 ◼ 如果存在資金阻力,這可能會使下半年更具挑戰性 ◼ 贊助商和戰略家為提交超過市場價格的提案提出了各種挑戰 原因:— 結合承保利潤率的顯著增長,加上計劃在持有期內繼續增長10%以上——特別是,有人認為該業務需要今年下半年的強勁表現和潛力 投標人模型對滿足2024年預算和長期計劃所需的淨留存率和有機增長高度敏感——包括Schoology、SchoolMessenger和Naviance在內的某些產品正面臨阻力,這給他們帶來了壓力 剩餘的雲解決方案——LMS的歷史增長正在放緩,畢加索在去年看到了幾份比正常規模更大的合同的好處——保守主義為完整的人工智能和國際商業計劃提供擔保 — 鑑於兩者都處於初期階段,潛在競標者通常會在計劃中削減這些方面——有能力承保畢加索作為私營公司可獲得的完整併購計劃——大多數退出機會(例如,向另一家公司出售) 鑑於預期的業務規模,特別是在當前的環境下,贊助商)將具有挑戰性——按當前利率計算的較高資本成本會使回報變得更加困難,任何併購案例都更加昂貴——有限的首次公開募股 過去兩年的市場使人們質疑乾淨退出的可行性——鑑於可能需要股權支票,進行控制交易的能力——一些投資者主動提出要考慮結構化解決方案,以提供以下條件: 為併購或潛在的二級流動性提供資金的投資,但不是控制權交易注意:粗體表示貝恩的反饋。流程更新 7

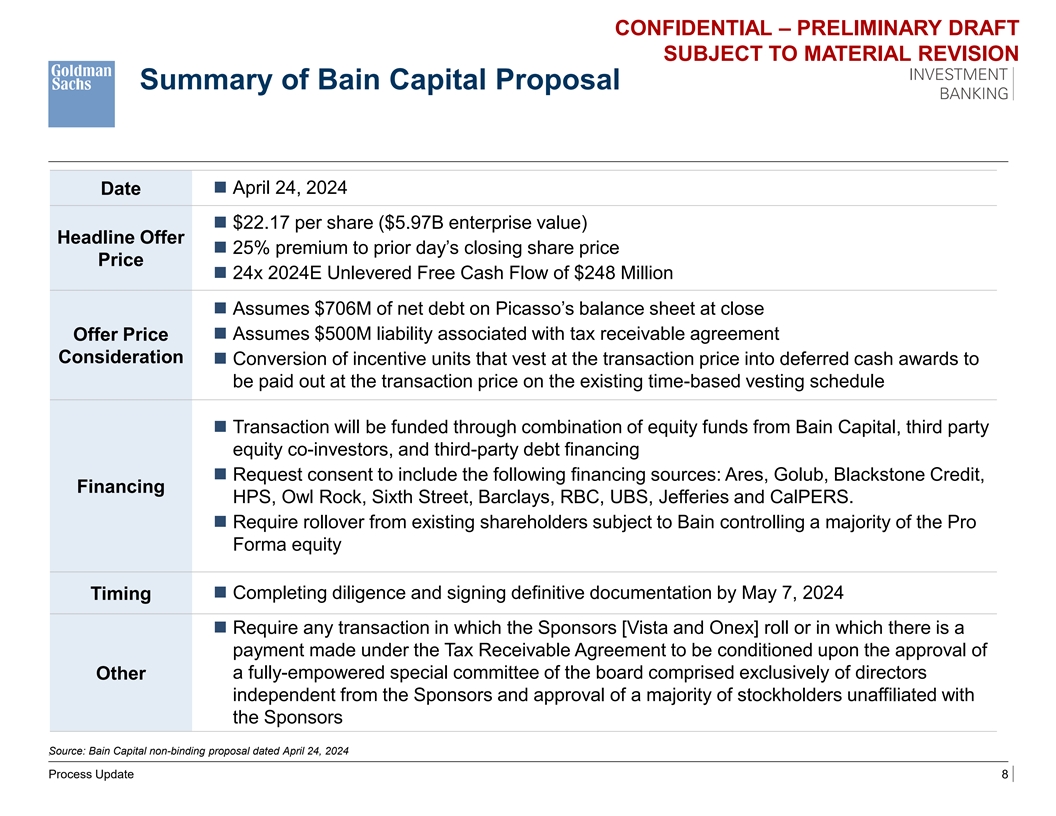

機密——初稿有待實質性修改 貝恩資本提案摘要日期 ◼ 2024年4月24日 ◼ 每股22.17美元(企業價值為59.7億美元)頭條要約 ◼ 比前一天的收盤價高出25% ◼ 24x 2024E的24倍自由現金流248美元 百萬 ◼ 假設畢加索資產負債表上的淨負債為7.06億美元 ◼ 假設與應收税協議相關的5億美元負債要約價格對價 ◼ 轉換歸屬於交易的激勵單位 定價為遞延現金獎勵,按現有時間歸屬計劃中的交易價格支付 ◼ 交易將通過貝恩資本、第三方股票共同投資者和第三方股票共同投資者等股權基金的組合提供資金 第三方債務融資 ◼ 請求同意納入以下融資來源:Ares、Golub、Blackstone Credit、Financing HPS、Owl Rock、第六街、巴克萊、加拿大皇家銀行、瑞銀、傑富瑞和CalPERS。◼ 需要從現有資金中展期 受貝恩約束的股東控制着Pro Forma的大部分股權 ◼ 在2024年5月7日之前完成調查並簽署最終文件時機 ◼ 要求贊助商 [Vista和Onex] 參與或參與的任何交易 根據應收税款協議支付的款項,前提是董事會中完全由董事組成的完全授權的特別委員會的批准(其他獨立於發起人),並獲得批准 大多數股東與贊助商無關來源:貝恩資本於2024年4月24日提出的不具約束力的提案。流程更新 8

機密—初稿二.估價 觀點

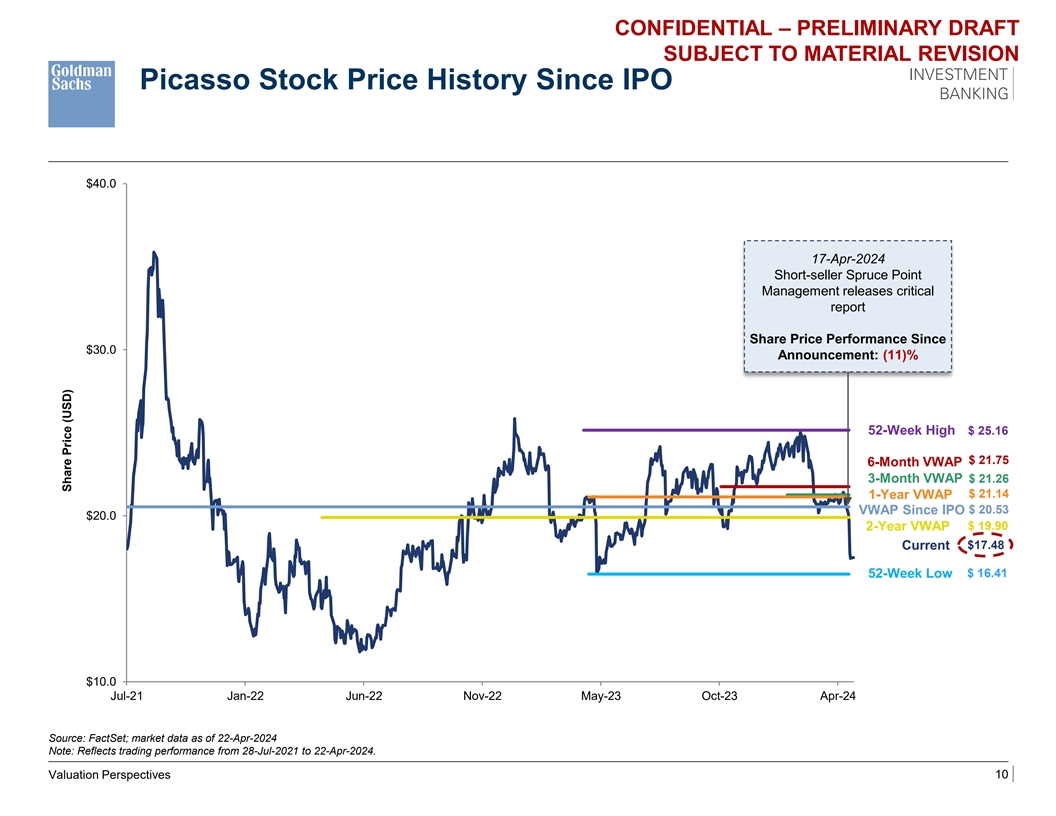

機密——初稿有待實質性修改 畢加索自首次公開募股以來的股價歷史記錄 40.0 美元 2024 年 4 月 17 日賣空者 Spruce Point Management 發佈重要報告自 30.0 美元以來的股價表現公告:(11)% 52 周高點 25.16 美元 21.75 美元 6 個月 VWAP (2.9)% 3 個月 VWAP 美元 21.26 美元 21.14 1年期VWAP $20.53 VWAP 自首次公開募股以來 20.0 美元 2 年期 VWAP 美元 19.90 美元當前為 17.48 美元 16.41 52 周低點 10.0 美元 7月21日至 6月22日 6月22日 11 月 22 日至 10 月 23 日來源:FactSet;截至 2024 年 4 月 22 日的市場數據注:反映了自 2024 年 4 月 22 日以來的交易表現 2021 年 7 月 28 日至 2024 年 4 月 22 日。估值展望 10 股價(美元)

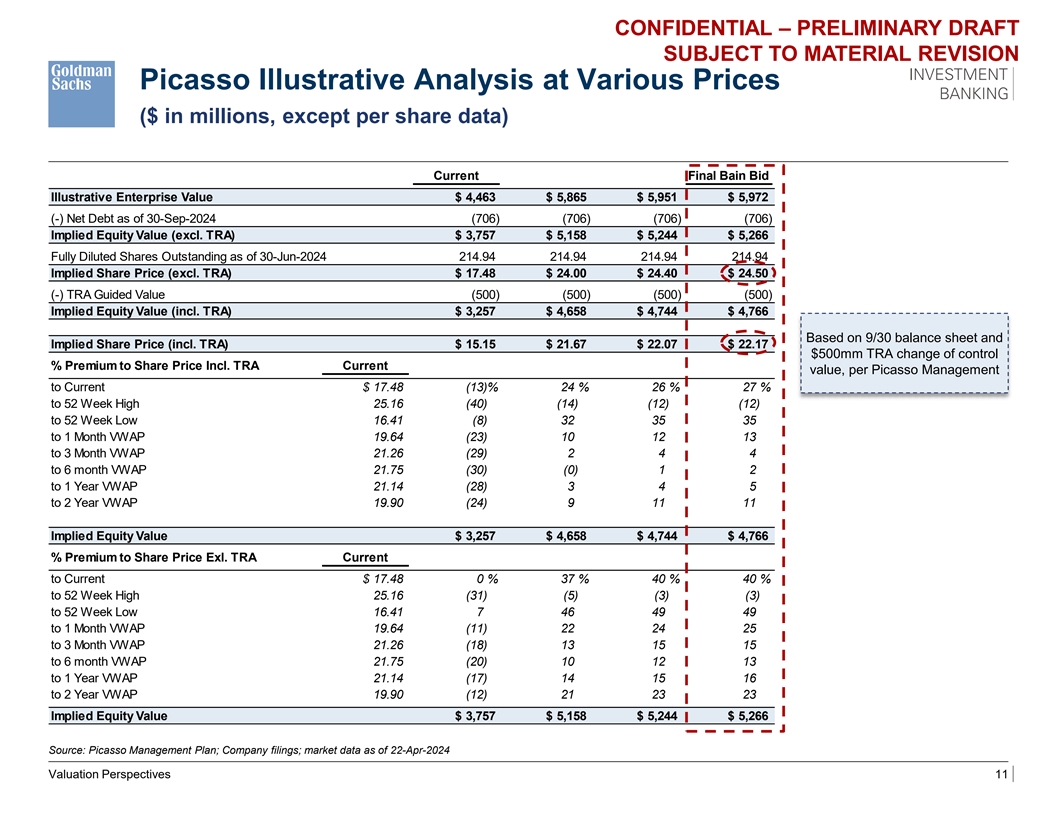

機密——初稿有待實質性修改 畢加索不同價格(百萬美元,每股數據除外)的説明性分析,貝恩當前的最終出價説明性企業價值4,463美元 5,865美元 5,951美元 5,972美元(-)截至2024年9月30日的淨負債(706)(706)(706)(706)隱含權益價值 (不包括。TRA) 3,757 美元 5,158 美元 5,244 美元 5,244 美元 5,266 美元截至2024年6月30日的已完全攤薄後已發行股份 214.94 214.94 214.94 214.94 214.94 214.94 214.94 214.94 隱含股價(不包括TRA) 17.48 美元 24.00 美元 24.40 美元 24.50 美元 (-) TRA 指導價值 (500) (500) (500) (500) (500) (500) 隱含權益 根據畢加索管理的數據,價值(含TRA)3,257美元 4,658 美元 4,744 美元 4,766 美元基於9/30資產負債表和隱含股價(含TRA)15.15美元 21.67美元 22.07美元 22.17億美元 5億美元TRA 控制權變更百分比股價溢價百分比含TRA當前價值 至當前17.48 (13)% 24% 26% 27% 至 52 周高點 25.16 (40) (14) (12) 至 52 周低點 16.41 (8) 32 35 35 至 1 個月 VWAP 19.64 (23) 10 12 13 至 3 個月 VWAP 21.26 (29) 2 4 4 至 6 個月 VWAP 21.75 (30) (0) 1 2 到 1 年 VWAP 21.14 (28)) 3 4 五至二年期增值税 19.90 (24) 9 11 11 隱含權益價值 3,257 美元 4,658 美元 4,744 美元 4,744 美元 4,766 美元 4,766 美元 4,766 美元,不含股價溢價TRA 當前至當前 17.48 0% 37% 40% 40% 至 52 周高點 25.16 (31) (5) (3) (3) 至 52 周低點 16.41 7 46 49 49 49 49比1 月份 VWAP 19.64 (11) 22 24 25 至 3 個月 VWAP 21.26 (18) 13 15 15 15 至 6 個月 VWAP 21.75 (20) 10 12 13 至 1 年 VWAP 21.14 (17) 14 15 16 至 2 年 VWAP 19.90 (12) 21 23 23 隱含權益價值 3,757 美元 5,158 美元 5,244 美元 5,266 美元來源:畢加索 管理計劃;公司申報;截至2024年4月22日的市場數據估值展望 11

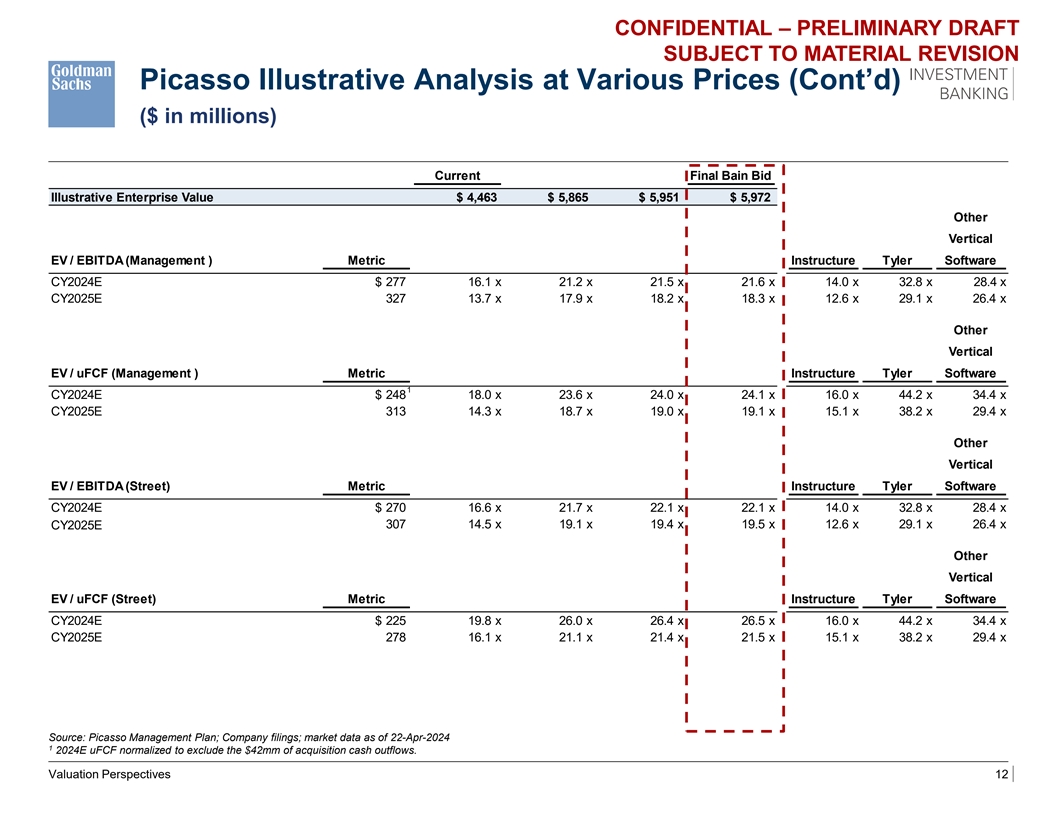

機密——初稿有待實質性修改 畢加索不同價格的説明性分析(續)(百萬美元)貝恩當前的最終出價説明性企業價值 4,463 美元 5,865 美元 5,951 美元 5,972 美元其他垂直電動汽車/息税折舊攤銷前利潤(管理)指標 Instructure Tyler Software CY2024E 美元 277 16.1 x 21.2 x 21.5 x 21.5 x 21.6 x 14.0 x 32.8 x 28.4 x CY2025E 327 13.7 x 17.9 x 18.2 x 18.3 x 12.6 x 29.1 x 26.4 x 其他垂直電動汽車/uFCF(管理)公制基礎設施泰勒軟件 1 CY2024E 248 美元 18.0 x 23.6 x 24.0 x 24.1 x 16.0 x 44.2 x 34.4 x 16.0 x 44.2 x 34.4 x CY2025E 313 14.3 x 18.7 x 19.0 x 19.1 x 15.1 x 38.2 x 29.4 x 其他垂直電動汽車/息税折舊攤銷前利潤(街頭)公制基礎設施泰勒軟件 CY2024E 270 美元 16.6 x 21.7 x 22.1 x 22.1 x 14.0 x 32.8 x 28.4 x CY2025E 307 14.5 x 19.4 x 19.5 x 12.6 x 29.1 x 29.1 x 19.1 x 19.5 x 12.6 x 29.1 x 29.1 x 26.4 x 其他垂直電動汽車/uFCF(街頭)公制基礎設施泰勒軟件 CY2024E 225 美元 19.8 x 26.0 x 26.4 x 26.5 x 16.0 x 44.2 x 34.4 x CY2025E 278 16.1 x 21.1 x 21.4 x 21.4 x 21.5 x 15.1 x 38.2 x 29.4 x 來源:畢加索管理計劃;公司文件; 截至2024年4月22日1月22日的市場數據已正常化,不包括4200萬美元的收購現金流出。估值前景 12

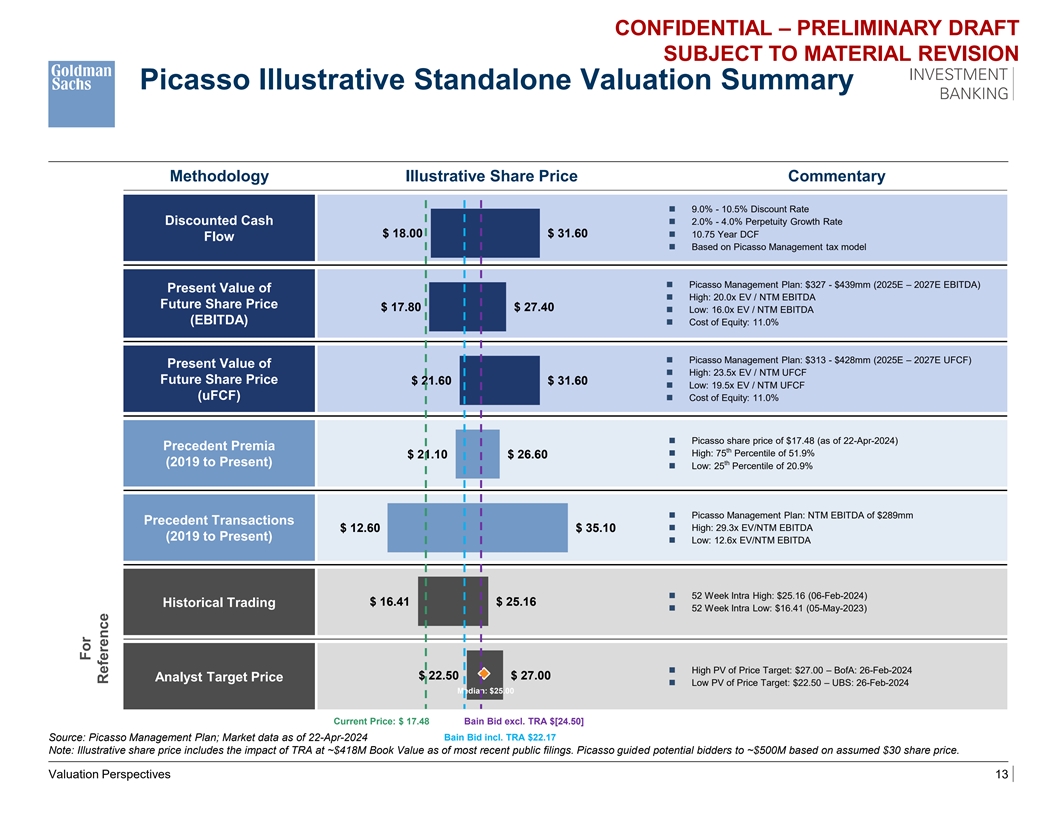

機密——初稿有待實質性修改 畢加索説明性獨立估值摘要方法説明性股價評論 ◼ 9.0%-10.5% 折扣率折扣現金 ◼ 2.0%-4.0% 永久增長率 18.00 美元 31.60 美元 ◼ 10.75 年 DCF 流量 ◼ 基於 關於畢加索管理的税收模式 ◼ 畢加索管理計劃:3.27億美元至4.39億美元(2025E — 2027E 息税折舊攤銷前利潤)◼ 的現值:20.0x EV/nTm EBITDA 未來股價 17.80 美元 27.40 美元 ◼ 低點:16.0x 電動汽車/nTm 息税折舊攤銷前利潤 (EBITDA) ◼ 股權成本:11.0% ◼ 畢加索管理計劃:313美元至4.28億美元(2025E — 2027E UFCF)◼ 現值:23.5x 電動汽車/nTm UFCF 未來股價 21.60 美元 31.60 美元 ◼ 低價:19.5 倍 EV/nTm UFCF (uFCF) ◼ 股本成本: 11.0% ◼ 畢加索股價為17.48美元(截至2024年4月22日)先例溢價 ◼ 最高價:51.9%的75個百分位數21.10美元 26.60美元(2019年至今)◼ 低點:20.9%的25個百分位 ◼ 畢加索管理計劃:nTM息税折舊攤銷前利潤為2.89億美元 先例交易 ◼ 最高:29.3倍 EV/nTM 息税折舊攤銷前利潤 12.60 美元 35.10 美元(2019 年至今)◼ 低點:12.6 倍 EV/NTM 息税折舊攤銷前利潤 ◼ 52 周內高點:25.16 美元(2024 年 2 月 6 日)歷史交易 16.41 美元 25.16 美元 ◼ 52 周內低點:16.41 美元 (2023年5月5日)◼ 目標股價的上升現值:27.00美元 — 美國央行:2024年2月26日22.50美元27.00美元分析師目標價 ◼ 目標股價的低現值:22.50美元 — 瑞銀:2024年2月26日中位數:25.00美元當前價格:17.48美元不含貝恩出價TRA $ [24.50] 來源:畢加索管理計劃;截至2024年4月22日貝恩出價的市場數據,包括TRA的22.17美元注:説明性股價包括截至最近公開申報的TRA賬面價值約為4.18億美元的影響。畢加索引導潛在競標者籌集了約5億美元 基於假設的30美元股價。估值展望 13 供參考

機密——初稿有待實質性修改 附錄 A:補充材料

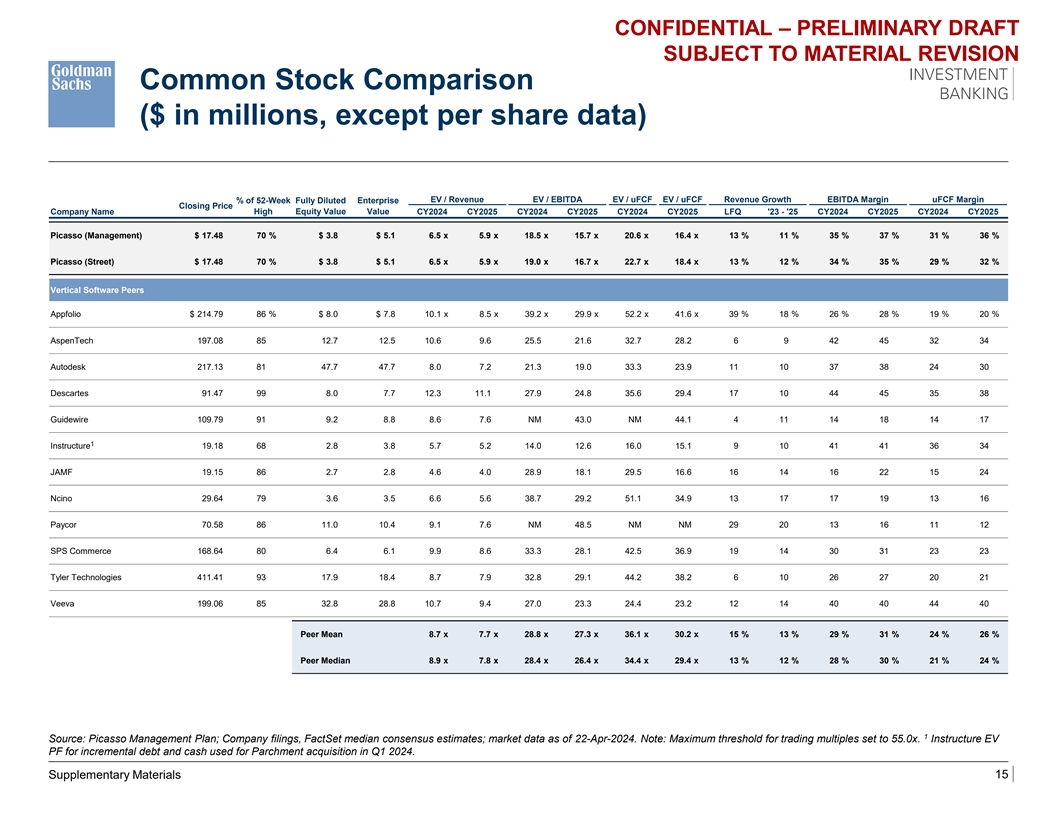

機密——初稿有待實質性修改 普通股比較(百萬美元,每股數據除外)電動汽車/收入電動汽車/息税折舊攤銷前利潤 EV/uFCF EV/uFCF 收入增長 EBITDA 利潤率 ufcf 利潤率 ufcf 利潤率百分比 52 周全麪攤薄後企業收盤價公司名稱高股本價值價值 CY2024 CY2025 CY2024 CY2025 CY2024 CY2025 LFQ '23-'25 CY2024 CY2025 CY2024 CY2025 畢加索(管理)17.48 美元 70% 3.8 美元 5.1 6.5 x 5.9 x 18.5 x 15.7 x 20.6 x 16.6 x 13% 11% 35% 37% 31% 36% 畢加索(街頭)17.48 美元 70% 3.8 美元 5.1 6.5 x 5.9 x 15.4 x 13% 35% 37% 31% 36% 畢加索(街頭)17.48 美元 70% 3.8 美元 5.1 6.5 x 5.9 x 5.9 x 19.0 x 16.7 x 22.7 x 18.4 x 13% 12% 34% 35% 29% 32% 垂直軟件同行 Appfolio $214.79 86% 8.0 美元 7.8 10.1 x 8.5 x 39.2 x 29.9 x 52.2 x 41.6 x 39.9% 18% 26% 28% 19% 20% AspenTech 197.08 85 12.5 10.6 25.5 21.6 28.2 6 6 6% 9 42 45 32 34 Autodesk 217.13 81 47.7 8.0 7.2 21.3 19.0 33.3 33.9 11 10 37 38 24 30 笛卡爾 91.47 99 8.0 7.7 12.3 11.1 27.9 24.8 35.6 29.4 17 10 44 45 35 38 Guidewire 109.79 91 9.2 8.8 8.6 7.6 Nm 44.1 4 11 14 14 14 17 17 1 Instructure 19.18 68 2.8 3.8 3.8 5.7 5.2 14.0 12.6 16.0 15.1 9 10 41 41 36 34 JAMF 19.15 86 2.7 2.8 4.0 28.9 18.1 29.5 16.6 16 14 16 16 16 14 16 16 16 Ncino 29.6 15 24 Nm 29.6 3.6 3.6 29.2 51.1 34.9 13 Paycor 70.58 86 11.0 9.1 7.6 Nm 48.5 Nm 29 20 13 16 11 12 SPS Commerce 168.64 80 6.4 6.1 9.9 8.6 33.3 28.1 42.5 36.9 19 14 30 31 23 23 泰勒科技 411.41 93 17.9 18.4 8.7 32.8 32.8 29.1 44.2 38.2 6 10 26 27 20 21 Veeva 199.06 85 28.8 10.7 9.4 27.0 23.3 24.4 23.2 14 40 40 44 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 同行平均值 8.7 x 7.7 x 28.8 x 27.3 x 36.1 x 30.2 x 15% 13% 29% 31% 24% 26% 同行中位數 8.9 x 7.8 x 28.4 x 26.4 x 34.4 x 29.4 x 13% 12% 28% 30% 21% 24% 1 來源:畢加索管理計劃;公司文件,FactSet中位數共識估計; 截至2024年4月22日的市場數據。注意:交易倍數的最大閾值設置為 55.0x。為2024年第一季度用於收購羊皮紙的增量債務和現金提供EV PF。補充材料 15