附錄 (c) (iv) 畢加索項目應收税款協議

免責聲明本演示文稿旨在討論以下內容 此處描述的交易。不應將其視為一種意見,也不應用它來代替專業建議。本演示文稿不涉及此處未明確指出的任何問題,例如未明確提及的税收; 未討論的司法管轄區(例如州、地方和外國税收管轄區);以及法律或非税收問題,例如公司法或證券法事務。我們的觀點基於我們對《國税法》的理解 (“IRC”)、美國國税局發佈的法規、法院判決、裁決和程序,以及我們認為相關的其他機構,截至本文發佈之日。適用法律及其解釋可能會發生變化,可能具有追溯效力 影響,任何此類更改都可能對本演示文稿產生不利影響。如果發生這樣的變化,包括具有追溯效力的變革,則需要重新評估我們的結論。本文件反映了我們對適用內容的分析 截至本文發佈之日當局,對於本協議發佈之日之後的變更,我們沒有義務將變更通知任何人,也沒有義務以其他方式更新此處的結論。因此,安永會計師事務所(“安永” 或 “我們”)對使用本文檔的任何人採取或未採取的任何行動不承擔任何責任。本演示文稿中的信息僅供您使用,任何其他個人或實體均不可信賴,我們不得 就本文檔中包含的信息對任何人承擔任何責任。在準備隨後的分析時,我們依靠客户提供的信息。安永目前尚未對該信息進行驗證。全部 除非另有説明,否則本幻燈片中提及的章節或 § 均指IRC或美國財政部法規。第 2 頁 2024 年 4 月 9 日畢加索項目 — 應收税款協議

畢加索 TRA 概述 • 畢加索 TRA 規定畢加索 將按當前的有效税率向首次公開募股前的股東支付使用涵蓋的税收屬性(如下所列)所節省的85%的現金税 • 涵蓋的税收屬性:• 首次公開募股時的可攤銷税基和納税基礎 TRA的後續交易和付款所產生的增幅 • 首次公開募股之日存在的Blockers的淨營業虧損、資本損失、不允許的利息支出結轉和信用結轉 • 可歸因於TRA付款中被視為估算利息或擔保付款的部分的扣除額 • 按照TRA的慣例,畢加索的控制權發生變化後,畢加索有義務提前向畢加索支付解僱補助金 TRA持有人(類似於整體付款)。提前解僱補助金是畢加索需要支付的所有TRA付款的現值,按倫敦銀行同業拆借利率打折後加上5.5%,根據某些 “估值” 計算 假設”(見下文)• 總體而言,估值假設包括:• 畢加索的應納税所得額足以充分利用在此類應納税年度的承保税屬性所產生的扣除額 將提供扣除額;• 畢加索將在税法允許的最早應納税年度內使用截至提前終止的任何承保損失、資本損失、不允許的利息支出、信貸或類似的結轉額; • 截至提前終止時有效的美國聯邦、州和地方所得税税率將保持不變(但要考慮到提前終止時頒佈的未來税率的任何變化);• 任何 不可攤銷資產將在假定時間表內以全額應納税交易的公允市場價值出售以換取現金;以及 • 如果截至控制權變更日,有可交換單位尚未在控制權變更日轉讓 交易所,則所有可交換單位和 b 類普通股(如果適用)應視為自控制權變更之日起生效的交易所轉讓。第 3 頁 2024 年 4 月 9 日畢加索項目 — 應收税款 協議

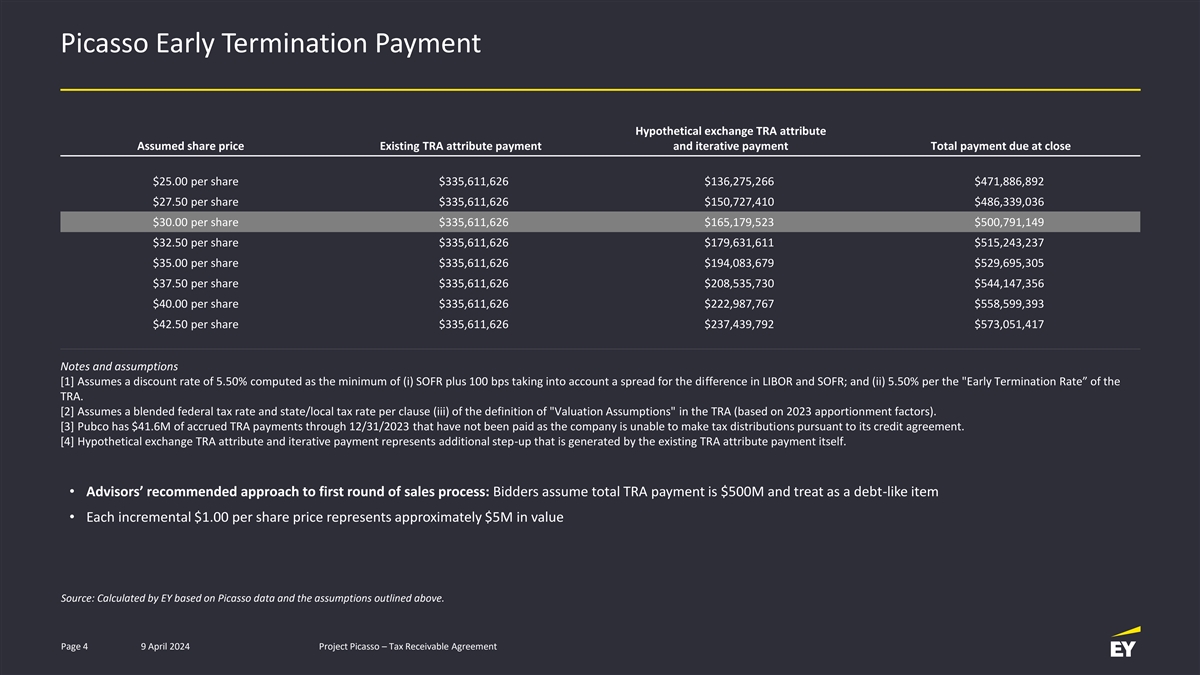

畢加索提前解僱付款假設交易所 TRA 屬性 假設股價現有 TRA 屬性付款和迭代付款總額收盤價 25.00 美元每股 335,611,626 美元 136,275,266 美元 471,886,892 美元每股 27.50 美元 335,611,626 美元 150,727,410 美元 486,339,036 美元每股 30.00 美元 335,611,626 美元 165,179,523 美元 500,791,149 美元每股 32.50 美元 335,611,626 美元 179,631,611 515,243,237 35.00 美元每股 335,611,626 美元 194,083,679 529,695,305 美元每股 37.50 美元 335,611,626 美元 208,535,730 美元 544,147,356 美元每股 40.00 美元 335,611,630 美元 335,600美元 626 美元 222,987,767 美元 558,599,393 美元 每股42.50美元335,611,626美元 237,439,792美元573,051,417美元票據和假設 [1] 假設貼現率為5.50%,計算方法為(i)SOFR加上100個基點;(ii)每股5.50% TRA的 “提前終止率”。[2] 假設TRA中估值假設定義的每個條款(iii)採用混合聯邦税率和州/地方税率(基於2023年分配係數)。[3] Pubco有4160萬美元的 由於公司無法根據其信貸協議進行税收分配,截至2023年12月31日的應計TRA款項尚未支付。[4] 假設的交易所 TRA 屬性和迭代付款代表了額外的補助,即 由現有的TRA屬性付款本身產生。• 顧問推薦的第一輪銷售流程方法:投標人假設TRA付款總額為5億美元,被視為類似債務的項目 • 每股增量1.00美元 價格代表約500萬美元的價值來源:安永根據畢加索的數據和上述假設計算得出。第 4 頁 2024 年 4 月 9 日畢加索項目 — 應收税款協議

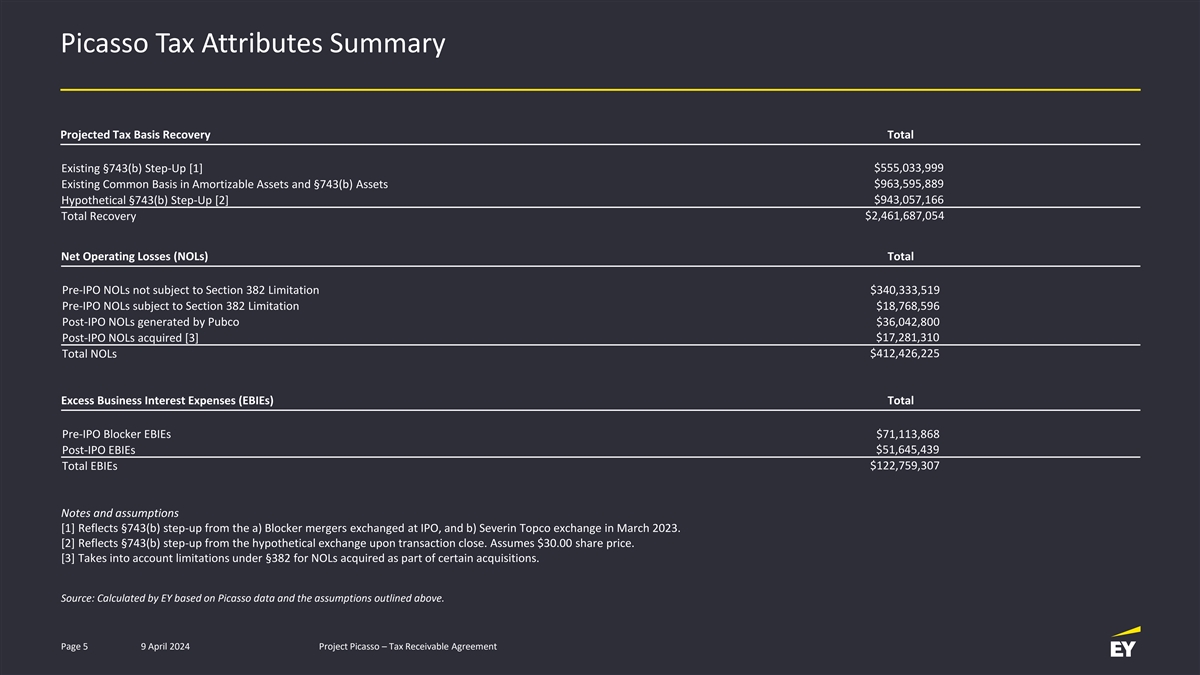

畢加索税收屬性摘要預計的税基回收總額 現有 §743 (b) 逐步提升 [1] 555,033,999 美元 963,595,889 美元可攤銷資產的現有共同基礎和 §743 (b) 資產的增值 [2] 943,057,166 美元總回收率 2,461,687,054 美元淨營業虧損 (NOL) 總計 首次公開募股前未受第 382 條限制的 340,333,519 美元首次公開募股前受第 382 條限制的 NOL 18,768,596 美元 Pubco 產生的 NOL 36,042,800 美元 17,281,310 美元首次公開募股後收購的 NOL [3] 淨資產總額為 412,426,225 美元 利息支出(EBIE)首次公開募股前封鎖劑EBIE總額71,113,868美元首次公開募股後的利息支出總額51,645,439美元EBIE總額122,759,307美元附註和假設 [1] 反映了第743(b)比首次公開募股時交易的封鎖合併和b) Severin Topco交易所的上漲幅度 2023年3月。[2] 反映了交易完成後從假設交易所升級的第 743 (b) 條。假設股價為30.00美元。[3] 考慮到第382條對在某些收購中收購的NOL的限制。來源: 由安永根據畢加索的數據和上述假設計算。第 5 頁 2024 年 4 月 9 日畢加索項目 — 應收税款協議

安永是指全球組織,也可能指以下一個或多個 安永 | 安永全球有限公司旗下的成員公司 “建設一個更美好的商業世界”,每個成員公司都是獨立的法人實體。英國擔保有限公司安永環球有限公司不向客户提供服務。 有關安永如何收集和使用安永的存在以建設更美好的工作世界、為個人數據提供幫助的信息以及對個人根據數據保護立法享有的權利的描述,可通過ey.com/privacy獲得。安永成員公司確實如此 在當地法律禁止的情況下,不得為客户、個人和社會實踐法律創造長期價值。如需瞭解我們的更多信息並建立對資本市場的信任,請訪問 ey.com。© 2024 安永會計師事務所。 在數據和技術的支持下,安永擁有All Rights Reserved的多元化團隊。超過150個國家通過保障提供信任,幫助客户成長、轉型和運營。ey.com在保險、諮詢、法律、戰略、税務和税收等領域開展工作 交易,安永團隊提出更好的問題,為當今世界面臨的複雜問題尋找新的答案。