目錄表

股票表現圖表

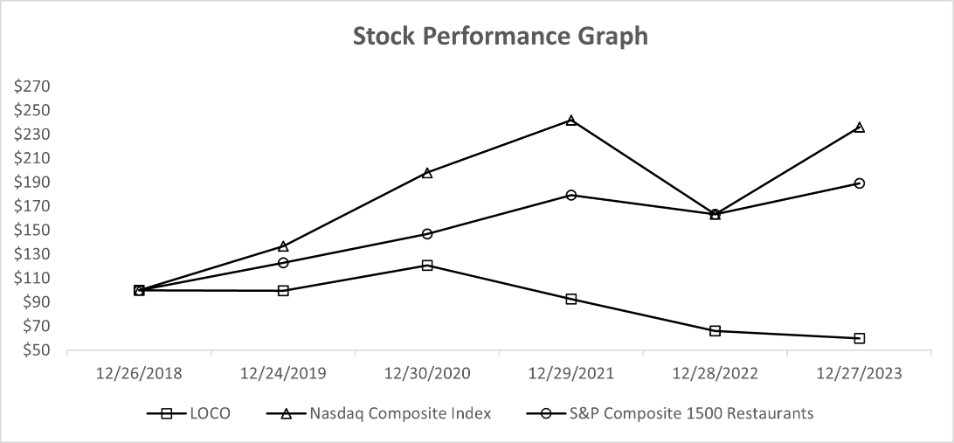

下表顯示了截至2023年12月27日的五年內,(I)我們的普通股,(Ii)納斯達克綜合指數和(Iii)標準普爾綜合1500餐飲指數(以前稱為S超級綜合餐飲指數)的總累計股東回報。該圖假設期初的投資為100美元(以我們普通股2018年12月26日的收盤價計算),並對所有股息進行再投資。具體地説,該圖假設支付給股東的每股1.50美元特別現金股息在2022年進行了再投資。所示期間的股東回報不應被認為是未來股東回報的指標。

股票表現圖表不應被視為徵集材料,也不應被視為已在美國證券交易委員會存檔,也不應受交易法下的第14A或14C條或交易法第2918節的責任約束,也不得通過引用將其納入根據1933年證券法(經修訂的證券法)或交易法提交的任何過去或未來的備案文件,除非我們明確要求將其視為徵集材料或通過引用將其具體納入證券法或交易法下的備案文件。

|

|

| |||||||

納斯達克: | S&普氏綜合指數 | ||||||||

複合材料 | 1500 | ||||||||

日期 |

| LOCO |

| 索引 |

| 餐飲業 | |||

2018年12月26日 | $ | 100.00 | $ | 100.00 | $ | 100.00 | |||

2019年12月24日 | $ | 99.67 | $ | 136.69 | $ | 122.86 | |||

2020年12月30日 | $ | 120.60 | $ | 198.10 | $ | 146.90 | |||

2021年12月29日 | $ | 92.78 | $ | 242.03 | $ | 179.28 | |||

2022年12月28日 | $ | 65.96 | $ | 163.28 | $ | 163.44 | |||

2023年12月27日 | $ | 59.93 | $ | 236.17 | $ | 189.14 | |||

第六項。[已保留]

第7項。管理層對財務狀況和經營成果的討論與分析

以下討論應與我們的“經審計的綜合財務報表”以及本年度報告中其他部分所附的“綜合財務報表附註”一併閲讀。除歷史信息外,本討論還包含前瞻性陳述,涉及風險、不確定性和假設,這些風險、不確定性和假設可能導致實際結果與管理層的預期大不相同。見“前進--

30