知識產權

我們依靠中國和其他司法管轄區的專利、商標、版權和商業祕密保護法以及保密程序和合同條款來保護我們的知識產權和品牌。我們在中國已經頒發了3673項專利,涵蓋發明、實用新型和外觀設計,並打算申請更多專利,以保護我們的核心技術和知識產權。我們還與員工和顧問簽訂保密、競業禁止和發明轉讓協議,並與選定的第三方簽訂保密協議。*

我公司中文名S,現已被國家工商行政管理總局商標局認定為中國馳名商標。除了擁有

我公司中文名S,現已被國家工商行政管理總局商標局認定為中國馳名商標。除了擁有

,以及相關徽標,我們已經申請了其他各種商標的註冊。我們還在美國、澳大利亞、巴西、加拿大、香港、印度、印度尼西亞、日本、馬來西亞、墨西哥、新西蘭、俄羅斯、新加坡、南非、韓國、泰國、歐盟和其他幾個司法管轄區註冊了某些商標。此外,我們還在中國國家網絡信息中心(CNNIC)註冊了我們的域名百度和其他一些網站。我們也成功地註冊了.百度互聯網名稱與數字地址分配機構(ICANN)的頂級域名。

,以及相關徽標,我們已經申請了其他各種商標的註冊。我們還在美國、澳大利亞、巴西、加拿大、香港、印度、印度尼西亞、日本、馬來西亞、墨西哥、新西蘭、俄羅斯、新加坡、南非、韓國、泰國、歐盟和其他幾個司法管轄區註冊了某些商標。此外,我們還在中國國家網絡信息中心(CNNIC)註冊了我們的域名百度和其他一些網站。我們也成功地註冊了.百度互聯網名稱與數字地址分配機構(ICANN)的頂級域名。

互聯網、技術和媒體公司經常捲入基於侵犯或其他侵犯知識產權的指控的訴訟中。此外,中國在國內外適用知識產權的法律是不確定和不斷髮展的,可能會給我們帶來巨大的風險。見項目3.D.關鍵 信息和風險因素與與我們業務相關的風險我們可能面臨知識產權侵權索賠和其他相關索賠,這些索賠可能既耗時又昂貴,可能會對我們的運營造成不利影響,並可能對我們的P4P平臺產生不利影響。

規章

中國政府對電信業進行廣泛的監管,包括互聯網行業。國務院、工信部等有關部門已經頒佈了互聯網相關服務的廣泛監管辦法。本部分概述與本公司業務相關的主要中國法律法規。

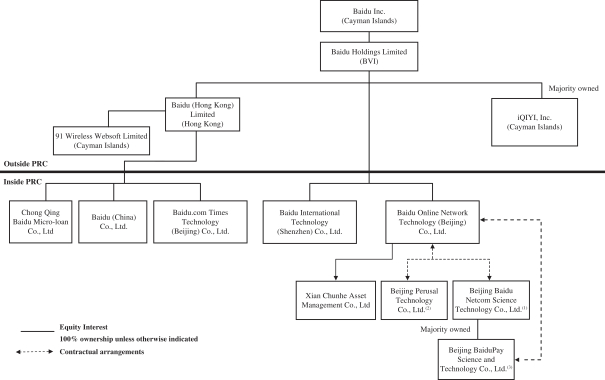

我們的中國法律顧問韓坤律師事務所認為,(I)與我們合併的關聯實體有關的所有權結構符合中國現行法律法規;(Ii)根據項目3.D.關鍵信息風險因素和與我們公司結構相關的風險披露和風險的披露,我們與合併關聯實體和指定股東的合同安排是有效的,並對這些安排的各方具有約束力,不違反中國現行法律或法規;及(Iii)受制於第3.d項“主要資料及風險因素”項下的披露及所披露的風險,包括與本公司架構有關的風險、與在中國做生意有關的風險及有關法規,以及本公司合併聯營實體的業務運作,如本文所述,在所有重要方面均符合中國現行法律及法規。

中國和S互聯網行業、在線廣告市場和電子商務市場正在演變。關於現有或擬議的中國法律和法規的解釋和應用存在很大的不確定性。我們不能向您保證,中國監管當局會發現我們的公司結構和業務運營符合中國的法律法規。如果中國政府發現我們違反了中國法律和法規,我們可能會被要求支付罰款和罰款, 獲得某些許可證或許可,並更改、暫停或停止我們的業務運營,直到我們遵守適用的中國法律和法規。

增值電信業務和互聯網內容業務管理辦法

互聯網內容服務。中國國務院於2000年9月頒佈的《電信條例》將中國境內的所有電信業務歸類為基本業務或增值業務。網際網路

55

被國家工商行政管理局商標局認定為中國馳名商標。除了擁有

被國家工商行政管理局商標局認定為中國馳名商標。除了擁有

收件箱和相關徽標,我們已申請註冊各種其他商標。

收件箱和相關徽標,我們已申請註冊各種其他商標。