附錄 99.2 財報納斯達克:OCSL 2024 年第二季度 2024 年 4 月 30 日

前瞻性陳述和法律披露本演示文稿中的一些 陳述構成前瞻性陳述,因為它們與未來事件或我們的未來業績或財務狀況有關。本演示文稿中包含的前瞻性陳述可能包括以下方面的陳述: 我們未來的經營業績和分配預測;Oaktree Fund Advisors, LLC(及其附屬公司 “Oaktree”)調整投資組合和實施Oaktree與 業務相關的未來計劃的能力;Oaktree及其關聯公司吸引和留住才華橫溢的專業人員的能力;我們的業務前景和投資組合公司的前景;影響我們期望進行的投資;能力我們 投資組合公司實現其目標的情況;我們的預期融資和投資以及我們未來可能尋求的額外槓桿作用;我們的現金資源和營運資金的充足性;投資組合公司 業務產生的現金流時機(如果有);以及我們可能參與的任何訴訟的成本或潛在結果。此外,諸如 “預測”、“相信”、“期望”、“尋求”、 “計劃”、“應該”、“估計”、“項目” 和 “打算” 等詞語表示前瞻性陳述,儘管並非所有前瞻性陳述都包含這些詞語。本演示文稿中包含的前瞻性陳述 涉及風險和不確定性。出於任何原因,我們的實際業績可能與前瞻性陳述中暗示或表達的業績存在重大差異,包括 “風險 因素” 中列出的因素以及截至2023年9月30日財年的10-K表年度報告以及截至2024年3月31日的季度10-Q表季度報告中的其他因素。可能導致實際業績出現重大差異的其他因素包括:經濟、金融市場和政治環境的變化,包括通貨膨脹和利率上升的影響;與我們的運營或經濟可能由於 恐怖主義、戰爭或其他地緣政治衝突(包括烏克蘭和以色列當前的衝突)、自然災害、流行病或網絡安全事件造成的中斷相關的風險;法律或法規的未來變化(包括對這些問題的解釋)法律和 法規監管機構);我們運營領域的狀況,特別是與業務發展公司或受監管的投資公司有關的條件;以及我們在公開 發佈的文件和文件中不時披露的其他注意事項。本演示文稿中包含的前瞻性陳述以本演示文稿之日我們獲得的信息為基礎,我們沒有義務更新任何此類前瞻性 陳述。儘管我們沒有義務修改或更新任何前瞻性陳述,無論是由於新信息、未來事件還是其他原因,但建議您查閲我們可能直接向您披露的任何其他信息,或者通過我們未來可能向美國證券交易委員會提交的報告,包括10-K表的年度報告、10-Q表的季度報告和8-K表的最新報告。管理資產的計算引用 管理的總資產或資產管理規模是指Oaktree管理的資產以及DoubleLine Capital LP(DoubleLine Capital)報告的資產管理規模的相應金額,其中奧克特里擁有20%的少數股權。Oaktree計算資產管理規模的方法包括 (i) Oaktree直接管理的資產的淨資產價值(“NAV”),(ii)收取管理費的槓桿率,(iii)Oaktree根據其 資本承諾有權向Oaktree基金投資者募集的未提取資本,(iv)抵押貸款債務工具(CLO)、抵押資產的總面值以及本金現金,(v)上市業務發展公司的總資產(包括以 槓桿率收購的資產),扣除現金,以及(vi)Oaktree在DoubleLine Capital公佈的資產管理規模中按比例分配(20%)。資產管理規模的計算不是基於管理投資基金、工具 或賬户管理的協議中可能規定的資產管理規模的定義,也不是根據監管定義計算的。除非另有説明,否則此處提供的數據截止日期為2024年3月31日。2024年第二季度投資者簡報納斯達克:OCSL

截至2024年3月31日的季度亮點 • 每股0.56美元, ,而截至2023年12月31日的季度每股收益為0.57美元 • GAAP淨投資收益為每股0.52美元,而截至2023年12月31日的季度為0.57美元 • 每股18.72美元, ,而截至2023年12月31日的每股淨資產價值為19.14美元 • 下降主要是由於某些債務和股權投資的已實現和未實現虧損 • 宣佈第五股現金分配為每股 0.55美元連續一個季度分紅 • 分配將於2024年6月28日支付給截至2024年6月14日的登記股東 • 3.96億美元的新投資承諾 • 11.1%的新債務 投資的加權平均收益率投資活動 • 3.77億美元的新投資資金 • 從預付款、退出、其他支付和銷售中獲得3.23億美元的收益 • 151家投資組合公司的公允價值30億美元 • 12.2% 債務投資的加權平均收益率,與上一季度投資組合持平 • 86% 的優先擔保,包括81%的第一留置權貸款 • 85%的債務組合為浮動利率 •淨負債權益比率為1.02倍,與截至2023年12月31日的上一季度持平 • 1.25億美元的現金和8.8億美元的信貸額度未動用容量 • 扣除所有其他現有基礎管理費減免,將基礎管理費從總資產的1.50%永久降至總資產的 1.00%,2024 年 7 月 1 日起生效 • 免收額外的基礎管理費,使免除的基本管理費總額 ((包括 之前免除的永久基地)在截至2024年3月31日和2024年6月30日的每個季度管理費將為150萬美元 • 新的基礎管理費預計將使每股淨投資收益每年增加0.15美元,合每股0.03美元,至第二季度每股減少0.04美元 • 這相當於淨投資收益回報率估計增長0.8%,較目前的1水平增長7%。有關這項非公認會計準則 衡量標準的描述,請參閲第 20 頁。2.淨投資收益回報率的計算方法是基本管理費變動後的每股淨投資收益除以最近完成的2個季度的每股淨資產價值。

永久基地管理費減免管理費• 將自2024年7月1日起生效的基本管理費永久降至總資產的1.00%,扣除所有其他現有的基地管理費豁免 • 免收額外的基礎管理費,因此 截至2024年3月31日的每個季度免除的基本管理費(包括先前免除的費用)總額為150萬美元以及 2024 年 6 月 30 日 h 強有力的股東一致性當前費用新費用 • 顯示出來自 的大力支持我們的投資結構顧問Oaktree•OCSL投資收益的更大份額將使3基礎管理層直接流向股東 1.50% 1.00% 的費用盈利能力永久增加 • 新的基本 管理費預計為每股淨投資收益每年增加0.15美元的激勵費,或每股收益0.03美元至0.04美元 17.50% 的季度收益 • 這相當於估計的1份回報率增長0.8% 淨投資收益,比當前水平增長了7%激勵費門檻6.00% 6.00%評級更低的費用 • 與市值排名前20位的BDC 2相比,基礎管理費更低 1。淨投資收益回報率計算方法是按年計算基本管理費變動產生的每股淨投資收益除以最近一個已完成季度的每股淨資產價值。2.截至2024年4月25日,按市值排名前20位的上市BDC:ARCC、BBDC、BCSF、 BXSL、CGBD、FSK、GBDC、GBD、MFIC、MSDL、NCDL、NMFC、OBDC、OBDC、OBDC、OCSL、PFLT、PSEC、SLRC、TCPC和TSLX。3 3.扣除現有基礎管理費減免。

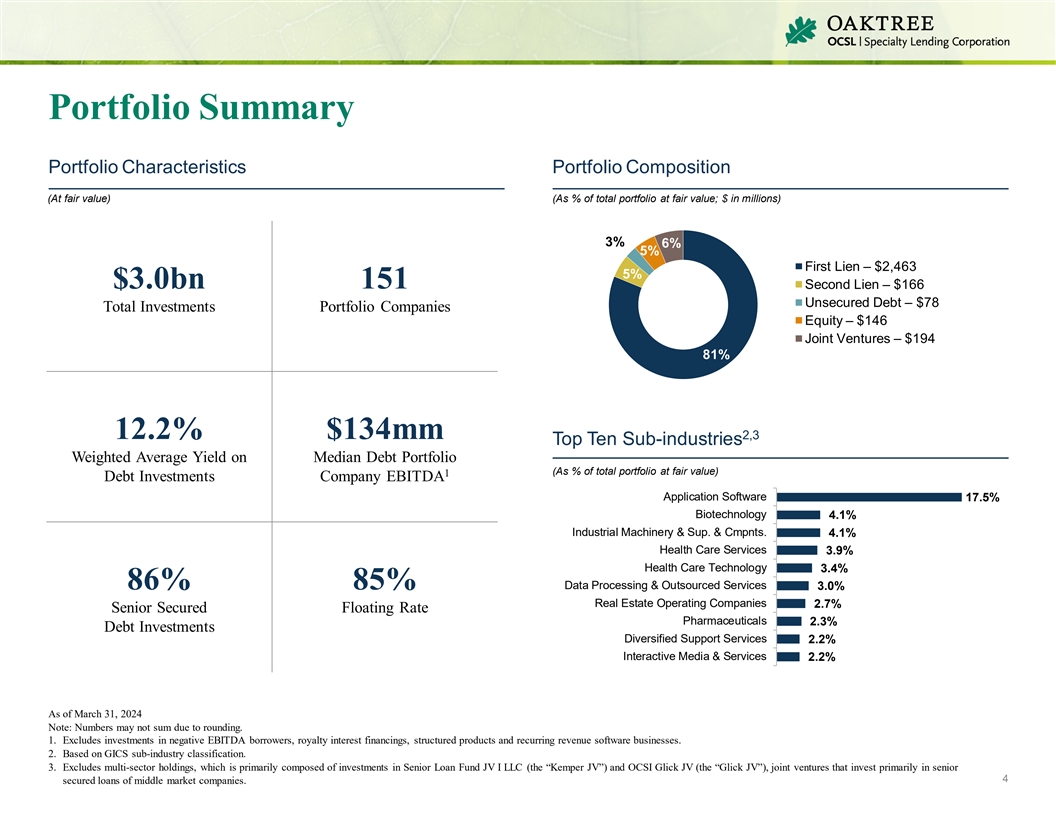

投資組合摘要投資組合特徵投資組合構成(按公允價值計算佔總投資組合的百分比;以百萬美元計)3% 6% 5% 第一留置權 — 2,463 5% 30億美元 151 美元第二留置權 — 166 美元無抵押債務 — 78 美元總投資組合公司股權 — 146 美元合資企業 — 194 美元 81% 1.34億美元 2,3 前十大子行業中位數債務投資組合的加權平均收益率(佔百分比按公允價值計算的總投資組合)1 債務投資公司息税折舊攤銷前利潤應用軟件 17.5% 生物技術 4.1% 工業機械及用品 和評論。4.1% 醫療保健服務 3.9% 醫療保健技術 3.4% 86% 85% 數據處理和外包服務 3.0% 房地產運營公司 2.7% 優先擔保浮動利率藥品 2.3% 債務投資多元化 支持服務 2.2% 互動媒體與服務 2.2% 截至2024年3月31日注意:由於四捨五入,數字可能不相和。1.不包括對負息税折舊攤銷前利潤借款人的投資、特許權使用費利息融資、結構性產品和經常性收入 軟件業務。2.基於 GICS 子行業分類。3.不包括多行業持股,後者主要包括對優先貸款基金合資企業I LLC(“肯珀合資企業”)和OCSI Glick合資企業(“Glick 合資企業”)的投資,這些合資企業主要投資於中間市場公司的優先四級擔保貸款。

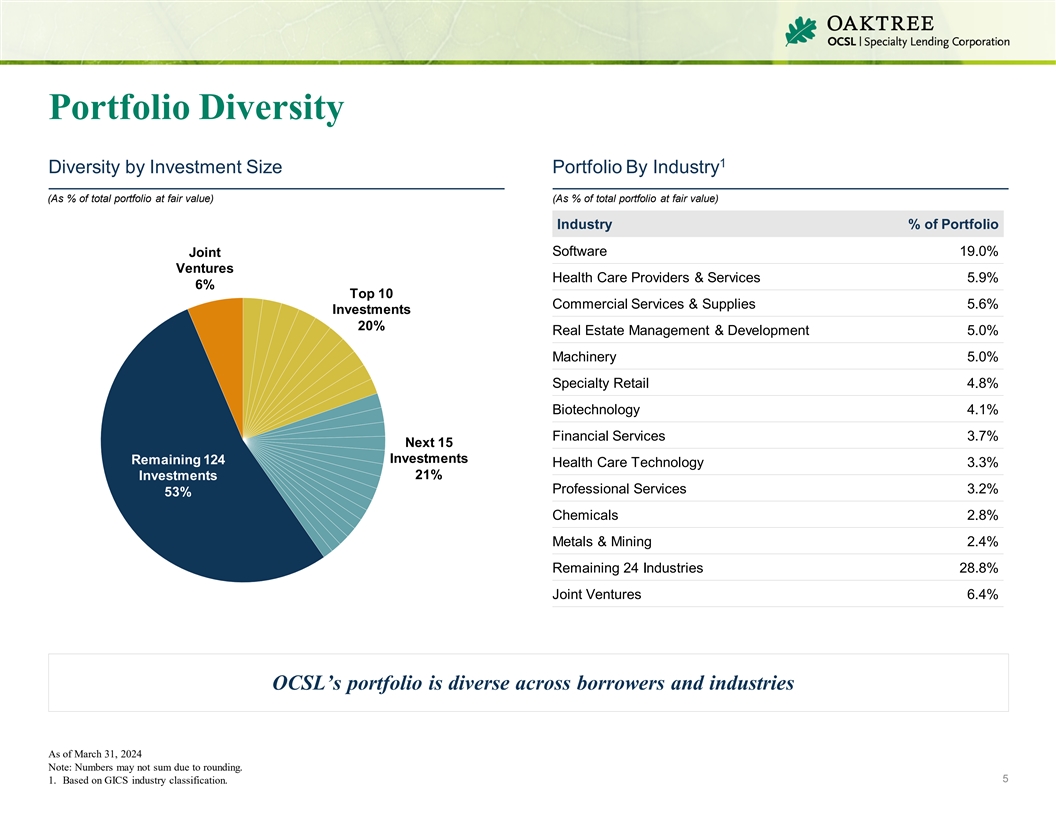

投資組合多樣性 1 按投資規模劃分的多元化按行業劃分的投資組合 (佔總投資組合公允價值的百分比)(按公允價值計算佔總投資組合的百分比)投資組合軟件的行業百分比 19.0% 合資企業醫療保健提供商與服務 5.9% 6% 投資 20% 真實 房地產管理和開發 5.0% 機械 5.0% 專業零售 4.8% 生物技術 4.1% 金融服務 3.7% 剩餘 124 項醫療保健技術 3.3% 投資 21% 專業服務 3.2% 53% 化學品 2.8% 金屬和採礦業 2.4% 剩餘 24 個行業 28.8% 合資企業 6.4% OCSL 的投資組合在借款人和行業中多種多樣截至2024年3月31日注意:由於四捨五入,數字可能不相和。5 1.基於 GICS 行業 分類。

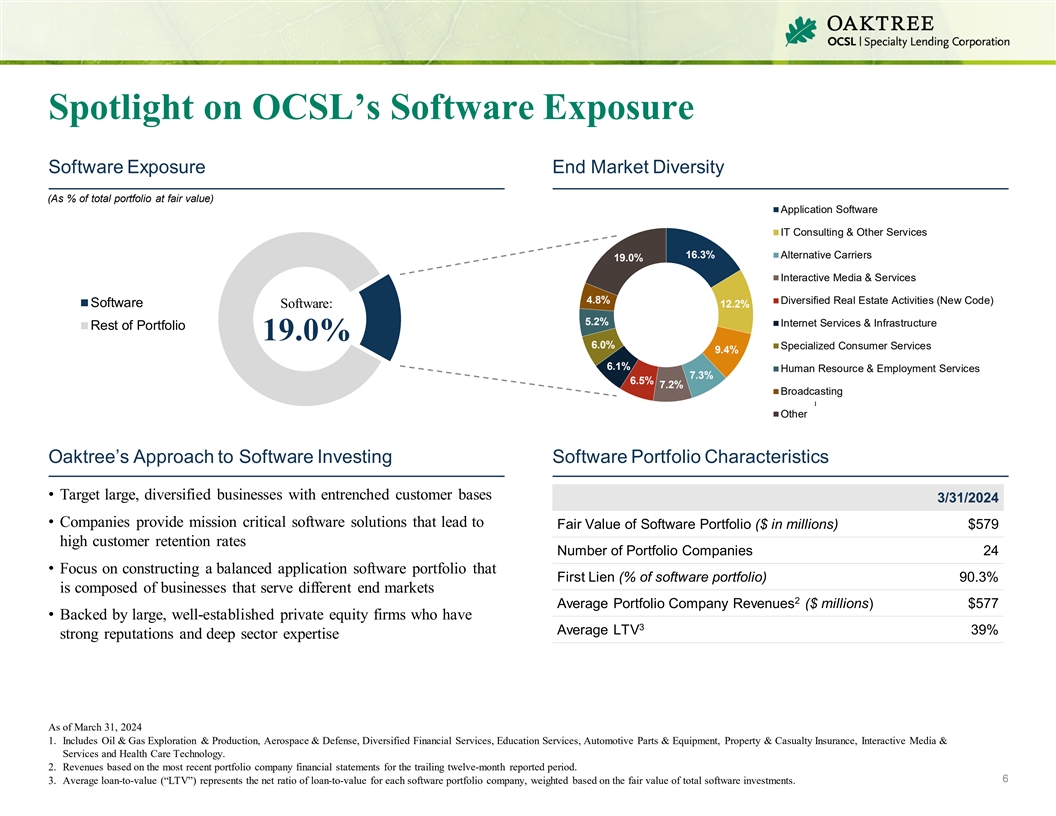

聚焦OCSL的軟件曝光度軟件曝光度終端市場 多元化(按公允價值計算佔總投資組合的百分比)應用軟件信息技術諮詢和其他服務 16.3% 替代運營商 19.0% 互動媒體與服務 4.8% 多元化房地產活動(新代碼)軟件軟件:12.2% 5.2% 互聯網服務和基礎設施其餘投資組合 19.0% 6.0% 專業消費者服務 9.4% 6.1% OAK5% 7.2% 廣播1 其他 Tree's 軟件投資軟件方法 投資組合特徵 • 瞄準擁有根深蒂固客户基礎的大型多元化企業 2024 年 3 月 31 日 • 各公司提供關鍵任務軟件解決方案,使軟件投資組合的公允價值(百萬美元)高達 579 美元 客户留存率投資組合投資組合投資組合投資組合投資組合投資組合第一留置權(佔軟件投資組合的百分比)90.3% 由服務於不同終端市場的業務組成 2 平均 投資組合公司收入(百萬美元)577 美元 • 由大型知名私募股權提供支持截至2024年3月31日,平均LTV為3%,聲譽良好且具有深厚行業專業知識的公司1.包括石油和天然氣勘探和 生產、航空航天與國防、多元化金融服務、教育服務、汽車零件和設備、財產和意外傷害保險、互動媒體與服務以及醫療保健技術。2.收入基於投資組合公司在過去十二個月報告期內的最新 財務報表。6 3.平均貸款與價值(“LTV”)表示每家軟件投資組合公司的貸款與價值的淨比率,根據軟件投資總額的公允價值進行加權。

投資活動新投資亮點歷史資金 創始和退出(百萬美元)364 美元 368 美元 377 美元 400 美元 323 美元2.61 美元 3.96 億美元 3.77 億美元 300 美元 243 214 美元新投資 162 200 美元 1 117 美元承諾資金 104 美元 03 月 31/23 年 6 月 30 日 9 月 30 日 23 年 3 月 31/23 3/31/24 1 2 新資金投資 Investment Expents 其 11.1% 加權平均收益率為 100% 其他新投資組合新債務承諾Oaktree Funds(佔新投資承諾的百分比;百萬美元)1% 7% 第一留置權——3.64億美元 2.22億美元 1.74億美元新投資 承諾新投資承諾次級債務——現有投資組合公司優先股和普通股中新投資組合公司的2700萬美元優先股和普通股——500萬美元92%截至2024年3月31日注意:數字四捨五入至最接近的百萬美元或 百分點,結果可能不相和。不包括在Oaktree Strategic Income II, Inc.(“OSI2”)與OCSL(“OSI2合併”)合併(“OSI2合併”)時收購的按公允價值計算的5.72億美元投資。1.新的資金投資包括對現有延遲提款和循環承付款的提款. 7 2.投資退出包括預付款、退出、其他付款和銷售的收益。

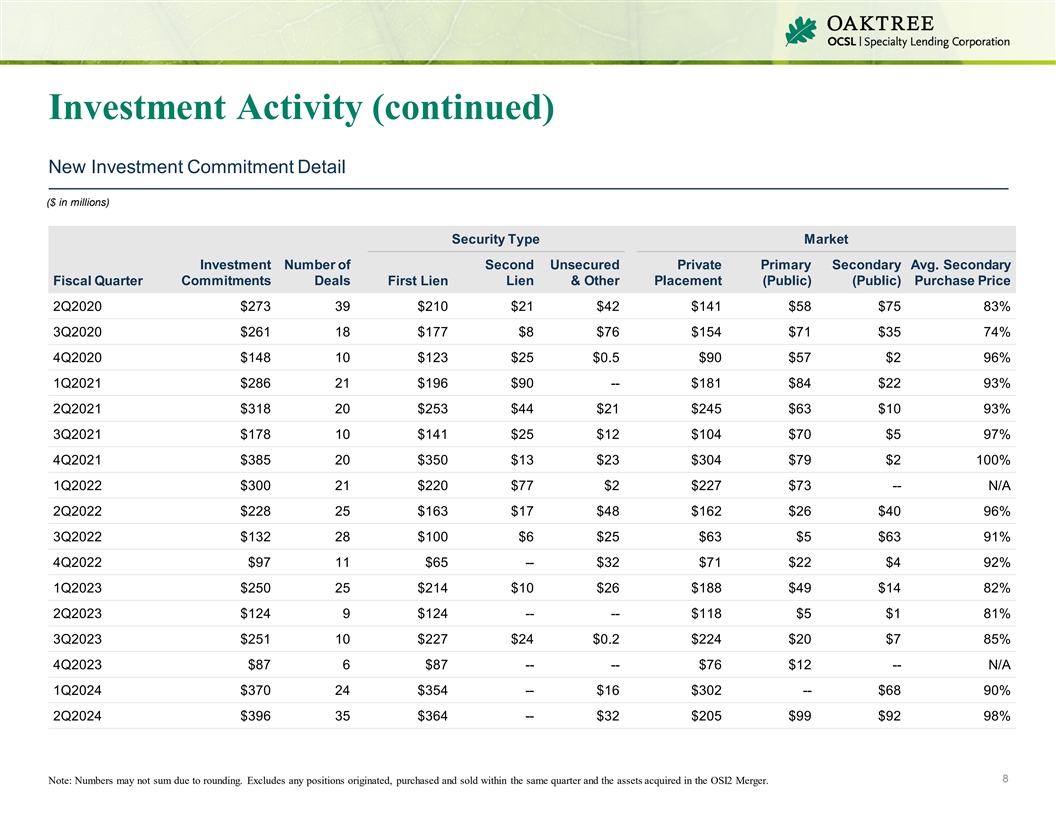

投資活動(續)新投資承諾詳情(以 百萬美元計)證券類型市場投資第二無抵押私立小學二級平均值第二財政季度承諾交易第一留置權留置權和其他配售(公開)(公開)收購價格 2Q2020 273 美元 39 210 美元 21 美元 42 美元141 美元 58 75 83% 3Q2020 261 18 177 87 76 美元 71 美元 35 74% 4Q2020 148 美元 71 美元 35 74% 148 美元 123 美元 0.5 美元 90 美元 1Q2021 286 21 196 美元90 美元--181 美元 22 93% 2Q2021 318 美元 20 $253 $44 $21 $245 $63 10 93% 3Q2021 $178 10 $141 25 $12 $104 $70 $970 97% 4Q2021 385 $350 $13 $304 79 2100% 1Q2022 300 美元 21 $220 77 $77 $77 73 — N/A 2Q2022 228 25 $163 $17 $48 $26 $40 96% 3Q2022 $132 $6 $6 63 $63 $63 91% 4Q2022 97 美元 11 65 美元--32 美元 71 美元 22 美元 4 92% 1Q2023 250 25 214 美元 10 美元 26 美元 188 美元 49 美元 14 82% 2Q2023 124 9 $124 — 81% —---118 美元 5 $1 81% 3Q2023 251 10 227 $24 24 $24 20 $7 85% 4Q2023 87 美元 87 美元--N/A 1Q2024 370 24 $354--16 $302---68 美元 90% 2Q2024 396 美元 35 364 美元--32 美元 205 美元 99 美元 99 美元 92 98% 8 注意:由於 四捨五入,數字的總和可能不一致。不包括在同一季度內發起、購買和出售的任何頭寸以及在OSI2合併中收購的資產。

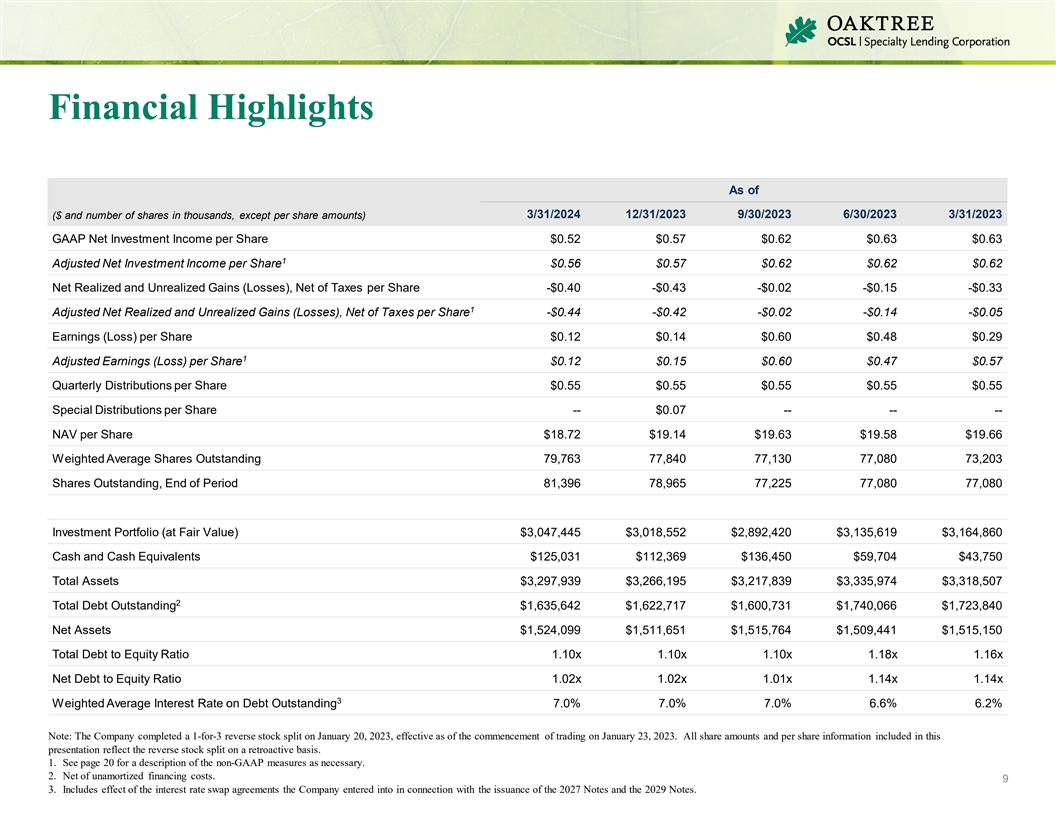

財務亮點截至(美元和千股數量,每股金額除外)2024 年 3 月 31 日 2023 年 9 月 30 日 2023 年 6 月 30 日 2023 年 3 月 31/2023 年 3 月 31 日 GAAP 每股淨投資收益 0.52 0.57 0.62 0.63 美元 1 調整後每股淨投資收益 0.56 美元 0.62 美元 0.62 美元,扣除每股税款-0.40 美元 0.43 -0.02 -0.15 -0.33 美元 1 調整後的已實現和未實現淨收益(虧損),扣除每股税款 -0.44 美元 -0.42 -0.02 -0.02 -0.14 -0.05 美元每股收益(虧損)0.12 0.14 0.60 0.48 0.29 美元調整後 每股收益(虧損)0.12 美元 0.15 美元 0.60 美元 0.47 美元每股季度分配 0.55 美元 0.55 美元 0.55 美元每股特別分配--0.07 美元------每股資產淨值 18.72 美元 19.14 美元 19.63 美元 19.58 美元加權平均股數 已發行79,763 77,840 77,130 77,080 73,203 股已發行股份,期末 396 78,965 77,225 77,080 77,080 投資組合(按公允價值計算)3,047,445 美元 3,018,552 2,892,420 3,135,619 美元 3,164,860 美元現金及現金等價物 125,031 美元 112,369 美元 136,450 美元 59,704 美元總資產 3,297,939 美元3,266,195 美元 3,217,839 美元 3,335,974 美元 3,318,507 美元 2 未償債務總額1,635,642 1,622,717 1,600,731 1,740,066 1,723,840 美元淨資產 1,524,099 美元 1,511,651 1,509,441 1,5150 美元總債務權益比率 1.10x 1.10x 1.18x 1.18x 1.16x 淨負債至權益比率 1.02x 1.02x 1.02x 1.14x 1.14x 3 未償債務的加權平均利率 7.0% 7.0% 6.6% 6.2% 注意:公司於2023年1月20日完成了1比3的反向股票拆分 ,自2023年1月23日開始交易之日起生效。本演示文稿中包含的所有股份金額和每股信息均反映了追溯的反向股票拆分。1.如有必要,請參閲第 20 頁,瞭解非公認會計準則指標的描述。2.扣除未攤銷的融資費用. 9 I 3.包括公司簽訂的與發行2027年票據和2029年票據有關的利率互換協議的影響。n v e s t o r P r e s e n ta

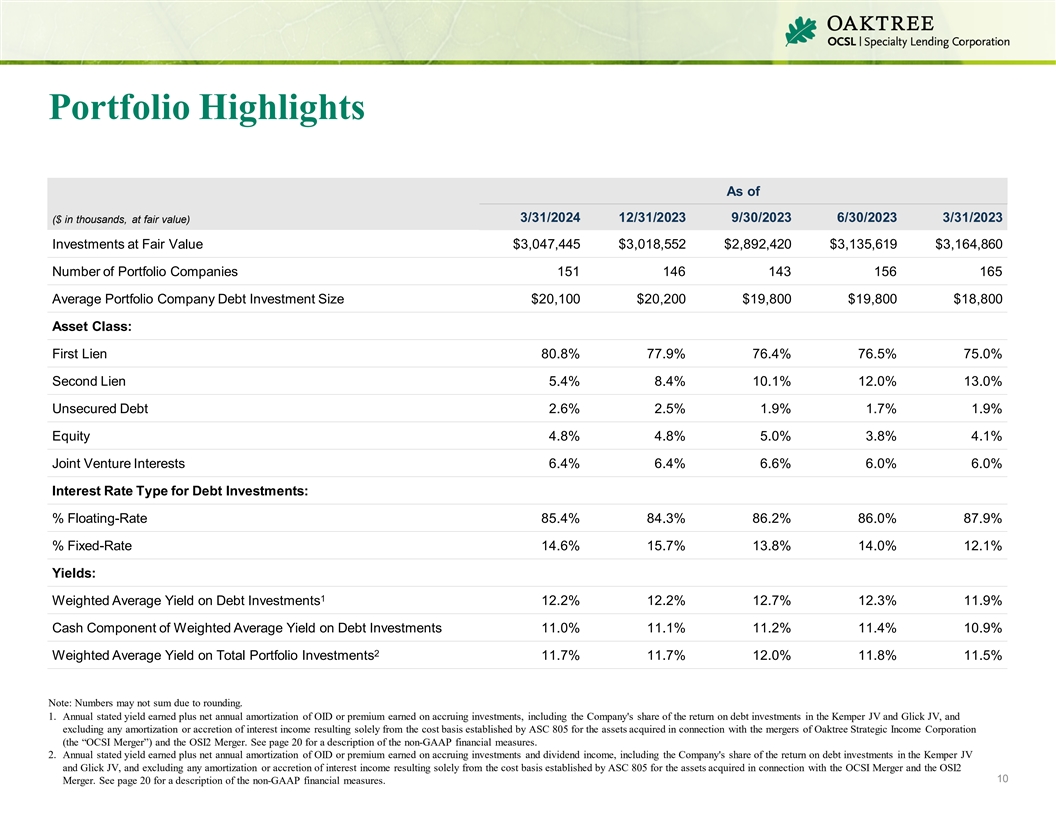

投資組合亮點截至(千美元,按公允價值計算)2024 年 3 月 31 日 2023 年 9 月 30 日 2023 年 3 月 31/2023 年 3 月 31 日 2023 年 3 月 31 日 3,047,445 美元 3,018,552 2,892,420 3,135,619 3,164,860 投資組合公司數量 151 146 156 165 平均投資組合公司債務投資規模 20,100 美元 20,200 美元 19,800 美元 19,800 美元 18,800 資產類別:第一留置權 80.8% 77.9% 76.4% 76.5% 75.0% 第二留置權 5.4% 8.4% 10.1% 12.0% 13.0% 無擔保債務 2.6% 2.5% 1.9% 1.9% 1.9% 1.9% 股權 4.8% 5.0% 3.8% 4.1% 合資權益 6.4% 6.0% 6.0% 利率類型 債務投資:浮動利率百分比 85.4% 84.3% 86.2% 86.0% 87.9%% 14.6% 15.7% 14.0% 12.1% 收益率:1 債務投資的加權平均收益率 12.2% 12.7% 12.3% 11.9% 債務 投資加權平均收益率 11.0% 11.0% 11.0% 11.5% 11.0% 11.5% 注意:由於四捨五入,數字可能無法相加。1.年度申報收益率加上應計投資所得的OID或溢價 的年度淨攤銷額,包括公司在肯珀合資企業和格利克合資企業的債務投資回報中所佔的份額,不包括僅根據ASC 805為與Oaktree戰略收益公司(“OCSI合併”)和OSCI合併相關的資產確立的成本基礎而產生的任何攤銷或增加的利息收入 SI2 合併。有關非公認會計準則財務指標的描述,請參閲第 20 頁。2.年度申報收益率加上應計投資所得的OID或溢價的年度淨攤銷額和股息收入,包括公司在肯珀合資公司和Glick合資企業的債務投資回報中所佔的份額,不包括僅根據ASC 805為OCSI合併和OSI2 10合併所收購資產確立的成本基礎而產生的任何攤銷或增加的利息 收入。有關非公認會計準則財務指標的描述,請參閲第20頁。

截至2024 年 3 月 31 日的投資活動 2023 年 9 月 30 日 2023 年 6 月 30 日 2023 年 3 月 31 日(以千美元計)新投資承諾 395,600 美元 370,300 美元 87,500 美元 251,000 美元 123,800 美元 2 新資金投資活動 377,400 美元 367,600 美元 117,600 美元 243,600 美元預付款、退出、其他付款和銷售收入 322,600 美元 213,500 美元 213,500 美元 4,400 美元 261,000 美元 162,100 美元 3 淨新投資 54,800 美元 154,100 美元 -247,300 美元 -17,700 美元 -58,500 美元對新投資組合公司的新投資承諾 20 14 3 6 6 對現有投資組合公司的新投資承諾 15 10 3 4 3 投資組合 公司退出 15 10 16 16 5 新債投資的加權平均成本收益率 11.1% 11.6% 12.0% 12.6% 12.6% 11.9% 11.9% 承諾 1.不包括在OSI2合併中收購的資產。2.新的資金投資活動包括對現有循環資金 承諾的提款。11 3.淨新投資包括新的資金投資活動減去預付款、退出、其他付款和銷售的收益。i n v e s t o r p r e s e s e n a t o r p r e s e n a t

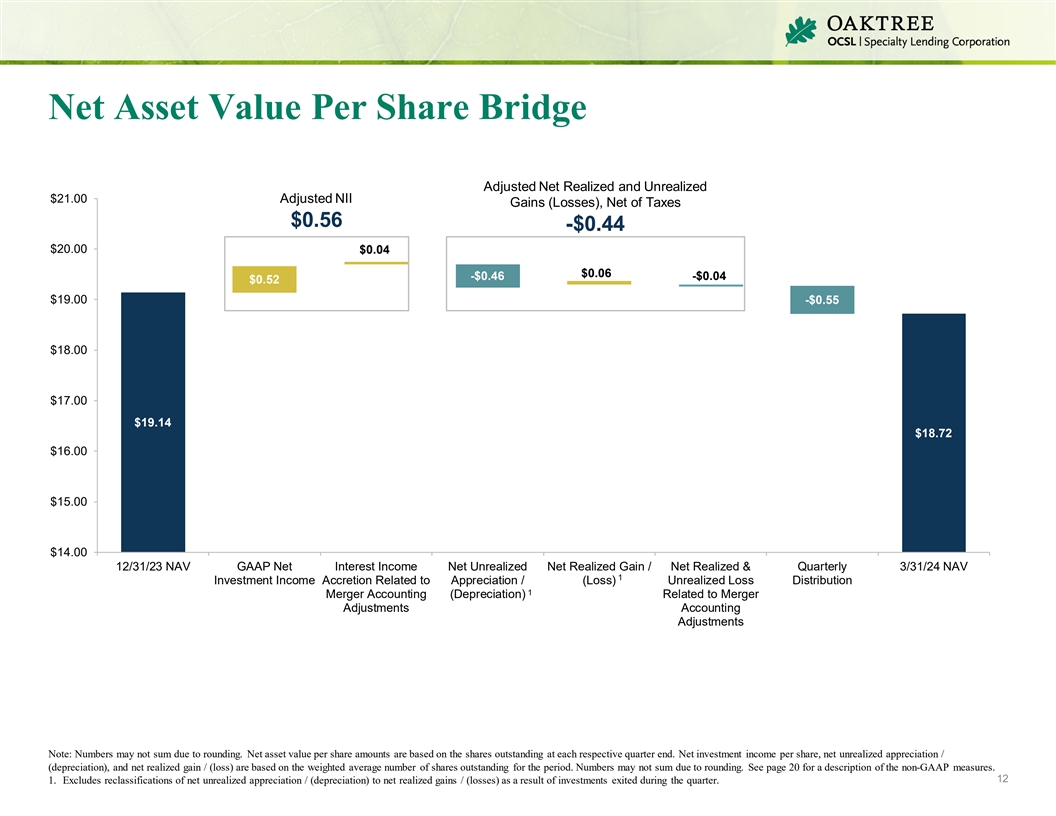

每股淨資產價值橋樑調整後的淨已實現和未實現淨額 21.00 美元調整後的國民投資收益率(虧損),扣除税款 0.56 -0.44 美元 20.00 美元 0.04 美元 -0.04 美元 0.52 美元 19.00 美元 -0.55 美元 18.00 美元 17.00 美元 19.14 美元 18.72 美元 15.00 美元 14.00 美元 12/31/23 NAP 淨利息收入未實現淨收益/已實現淨收益 和季度 3/31/24 NAV 1 與升值/(虧損)未實現虧損分配相關的投資收益增加 1 與合併調整相關的合併會計(折舊)會計調整注意:由於 ,數字可能不相和四捨五入。每股淨資產價值基於每個季度末的已發行股份。每股淨投資收益、未實現淨增值/(折舊)和淨已實現收益/(虧損)基於該期間已發行股票的加權平均數。由於四捨五入,數字可能無法求和。非公認會計準則指標的説明見第 20 頁。12 1.不包括因本季度退出投資而將未實現淨增值/(折舊)歸類為淨已實現收益 /(虧損)。i n v e s t o r p r e s e s e n a t o r p r e s e n a t

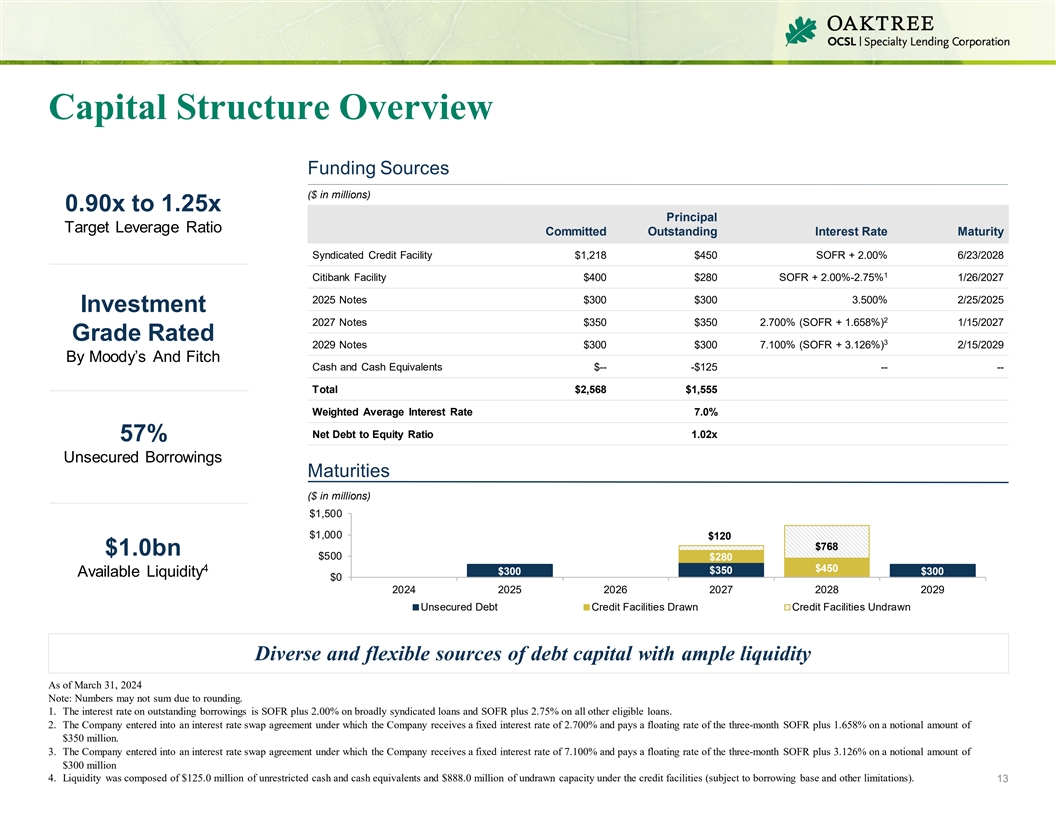

資本結構概述資金來源(百萬美元)0.90倍至 1.25倍本金目標槓桿率承諾未償還利率到期銀團信貸額度1218美元450美元SOFR + 2.00% 6/23/2028 1 花旗銀行信貸400美元 280 SOFR + 2.00%-2.75% 2027 年 1/26/2027 年票據 300 美元 3.500% 2/25/2027 年投資 2 2027 年票據 350 美元 350 美元 2.700% (SOF%) R + 1.658%) 2027 年 1 月 15 日評級 3 張 2029 年票據 300 美元 300 美元 7.100% (SOFR + 3.126%) 2029 年 2 月 15 日按穆迪和惠譽現金及現金等價物 $---125 美元------總計 2,568 美元 1,555 加權平均利率 利率 7.0%淨負債權益比率 1.02x 57% 無抵押借款到期日(百萬美元)1,500 美元 1,000 美元 120 美元 768 億美元 500 美元 500 美元 350 美元可用流動性 $0 2024 2025 2026 2027 2028 2028 2029 無抵押債務信貸額度未動用流動性充足的多樣而靈活的債務資本來源截至2024年3月31日注意:數字可能未到期到四捨五入。1.廣義銀團貸款的未償借款利率為SOFR加2.00% ,SOFR加2.75%,所有其他符合條件的貸款的利率為SOFR加2.75%。2.公司簽訂了一項利率互換協議,根據該協議,公司獲得2.700%的固定利率,並支付三個月的SOFR加上1.658%的浮動利率,名義金額為3.5億美元 。公司簽訂了利率互換協議,根據該協議,公司獲得7.100%的固定利率,並支付三個月的SOFR加3.126%的浮動利率,名義金額為3億美元4。 流動性由1.25億美元的非限制性現金和現金等價物以及信貸額度(受借款基礎和其他限制)下的8.88億美元未提取能力組成。13

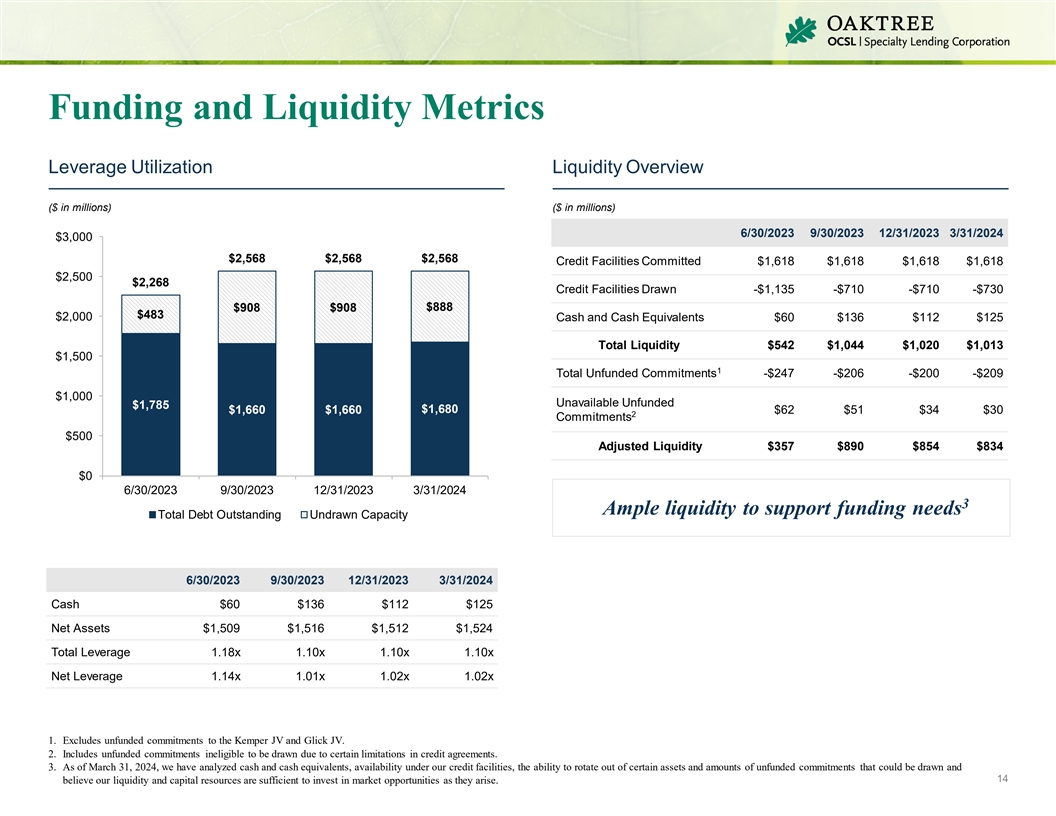

資金和流動性指標槓桿利用率流動性概述 (以百萬美元計)2023 年 6 月 30 日 2023 年 9 月 30 日 2023 年 3 月 31 日 2024 年 3,000 美元 2,568 美元 2,568 美元 2,568 美元承諾信貸額度 1,618 1,618 1,618 美元2,500 美元2,268 美元提取的信貸額度 -1,135 美元 -710 -730 $888 $908 $483 現金及現金等價物 60 美元 136 美元 112 美元總流動性 542 美元 1,044 美元 1,020 美元 1,013 1,500 美元 1 無資金承付總額 -247 美元 -206 美元 -209 美元 1,209 美元不可用資金未到位資金 1,785 美元 1,680 1,660 美元 62 美元 51 美元 34 30 美元 2 承付款 500 美元調整後 流動性 357 美元 890 854 834 美元 0 6/30/2023 年 9 月 30/2023 年 3 月 31/2024 年 3 月 31/2024 3 3 充足的流動性可支持資金需求未動用債務總額 2023 年 9 月 30/2023 年 3 月 31 日 2024 年 3 月 31 日現金 60 美元 136 美元 125 美元淨資產 1,509 美元 1,512 1,524 總槓桿率 1.18x 1.10x 1.10x 1.10x 1.10x 1.10x 淨槓桿 1.14x 1.14x 1.01x 1.02x 1.02x 1。不包括對肯珀合資企業和格利克合資企業的無準備金承諾。2.包括由於信貸 協議的某些限制而沒有資格提取的無資金承付款。3.截至2024年3月31日,我們已經分析了現金和現金等價物、信貸額度下的可用性、輪流出某些資產的能力以及可能提取的無準備金承諾金額,14人認為我們的 流動性和資本資源足以在市場機會出現時進行投資。

戰略合資企業可以增加收益 OCSL 的合資 企業是增收工具,主要投資於中間市場公司的高級擔保貸款和其他公司債務證券合資企業的關鍵屬性:• 股權所有權:87.5% OCSL 和 12.5% 的合資企業 合作伙伴 • 共享投票控制權:50% OCSL 和 50% 的合資夥伴 Kemper JV 特徵 Glick JV 特徵(按公允價值計算)(按公允價值計算)1.42 億美元 4.7% 5100 萬美元 1.7% OCSL 的投資 OCSL 的 投資百分比 OCSL 對肯珀合資企業的 OCSL 投資百分比Glick JV 投資組合中的投資組合 510 萬美元 13.6% 200 萬美元 OCSL 淨投資回報率 13.7% OCSL 的 1 2 3 2 收益投資(年化)收益投資 (年化)合併投資組合摘要投資組合公司Wtd.平均值。截至2024年3月31日,債務組合投資組合第一留置權槓桿率計數收益率為5.04億美元 97% 54 10.5% 1.3倍 1.代表OCSL在肯珀 合資企業截至2024年3月31日的季度淨投資收益(不包括次級票據利息支出)中所佔的87.5%的份額。2.計算方法為:截至2023年12月31日,OCSL在每家合資企業淨投資收益中所佔份額除以 OCSL在每家合資企業中投資的公允價值。15 3.代表截至2024年3月31日的 季度中OCSL在Glick合資企業淨投資收益(不包括次級票據利息支出)中所佔的87.5%的份額。

Oaktree Management 1 資產淨值和每股累計 分配(百萬美元)下的出色業績 30.0 美元 25.0 美元 5.12 美元 5.60 美元 8.79 美元 9.34 美元 4.65 美元 8.24 美元 9.89 美元 7.69 美元 4.09 美元 6.09 美元 6.60 美元 7.14 美元 3.47 美元 2.25 1.97 美元 1.68 美元 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.49 美元 0.54 美元 1.11 美元 0.49 美元 0.26 美元 2.54 美元 15.0 美元 10.0 美元 5.0 每股資產淨值每股累計特別分配每股支付的累計季度分配 2 OCSL 在 Oaktree 管理下創造了 9.9% 的年化股本回報率注:公司完成了 12023 年 1 月 20 日反向股票拆分-for-3,自 2023 年 1 月 23 日開始交易之日起生效。本演示文稿中包含的所有股份金額和每股信息均反映了必要時追溯的反向股票拆分。1.從 2017 年 12 月 31 日到 2024 年 3 月 31 日申報和支付的累計分配。16 2.年化股本回報率按2017年12月31日至2024年3月31日期間淨資產價值的變化加上支付的分配額計算。假設股息再投資於資產淨值。12/31/17 $17.44 3/31/18 $17.61 6/30/18 $17.84 9/30/18 $18.26 12/31/19 $18.57 $19.65 6/30/19 $19.79 9/30/19 $19.81 12/31/19 $19.81 3/31/20 $16.28 9/30/20 $19.47 $20.54 3/31/20 $19.47 3/31/20 $19.47 3/31/20 $19.47 3/31/20 $19.54 3/31/20 $19.47 3/31/20 $19.54 3/31/20 $19.47 3/31/20 $19.54 3/31/20 $19.521 $21.27 6/30/21 $21.66 9/30/21 $21.84 12/31/21 22.03 3/31/22 $21.78 6/30/22 $20.67 9/30/22 $20.38 12/31/22 $19.63 3/31/23 $19.66 6/30/23 $19.58 9/30/23 $19.63 12/31/2023 $19.14 3/31/2024 $18.72

附錄

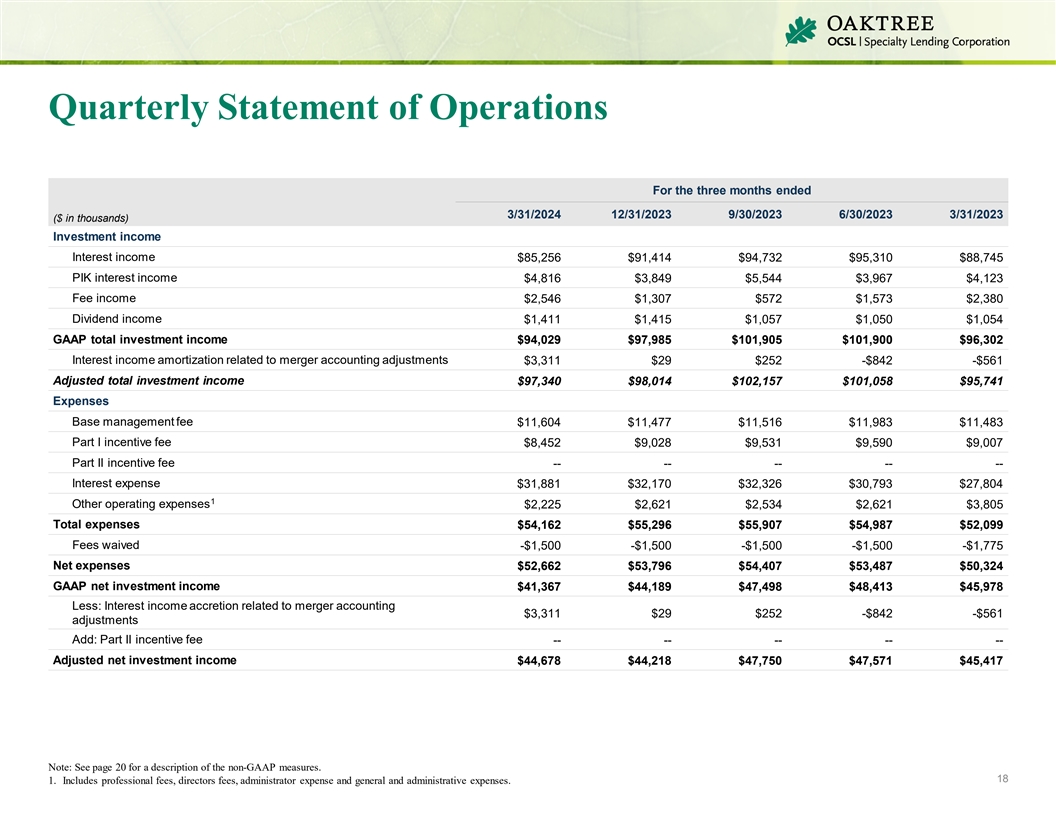

季度運營報表截至2024年3月31日的三個月 2023 年 9 月 30 日 2023 年 3 月 31 日 2023 年 3 月 31 日(千美元)投資收益利息收入 85,256 美元 91,414 94,732 95,310 美元 88,745 美元 PIK 利息收入 4,816 美元 3,849 美元 3,967 美元 4,123 美元費用收入 2,546 美元 1,307 美元股息收入 2,573 美元 2,380 美元 1,411 1,415 1,057 1,057 美元 1,054 美元 GAAP 總投資收益 94,029 美元 97,985 美元 101,905 美元 101,900 美元 96,302 美元與合併會計調整相關的利息收入攤銷 3,311 美元 29 美元 252 -842 -561 調整後的總投資收益97,340美元 98美元,014 $102,157 $101,058 $95,741 費用基礎管理費 $11,604 $11,477 $11,516 $11,983 $11,483 $11,483 $8,452 $9,028 $9,531 $9,590 $9,007 第二部分激勵費--------利息支出 31,881 美元 32,170 美元 32,326 美元 30,793 美元 27,804 美元 1 其他運營費用 $2,225 2,621 $2,621 $3,805 總支出 $54,162 $55,907 $54,987 52,099 免收費用 -1,500 -1,500 -1,500 -1,775 美元淨支出 52,662 54,487 美元 54,487 美元 50,324 美元 AP 淨投資 收入 41,367 美元 44,189 美元 47,498 美元 48,413 美元 45,978 美元減去:利息收入與合併會計相關的增幅為3,311美元29美元-842美元-561美元調整數增加:第二部分激勵費——調整後淨投資收益44,678美元44,218美元47,750美元47,571美元45,417美元注:非公認會計準則指標的描述見第20頁。18 1.包括專業費用、董事費、管理員費用以及一般和管理費用。i n v e s t o r p r e s e s e n ta

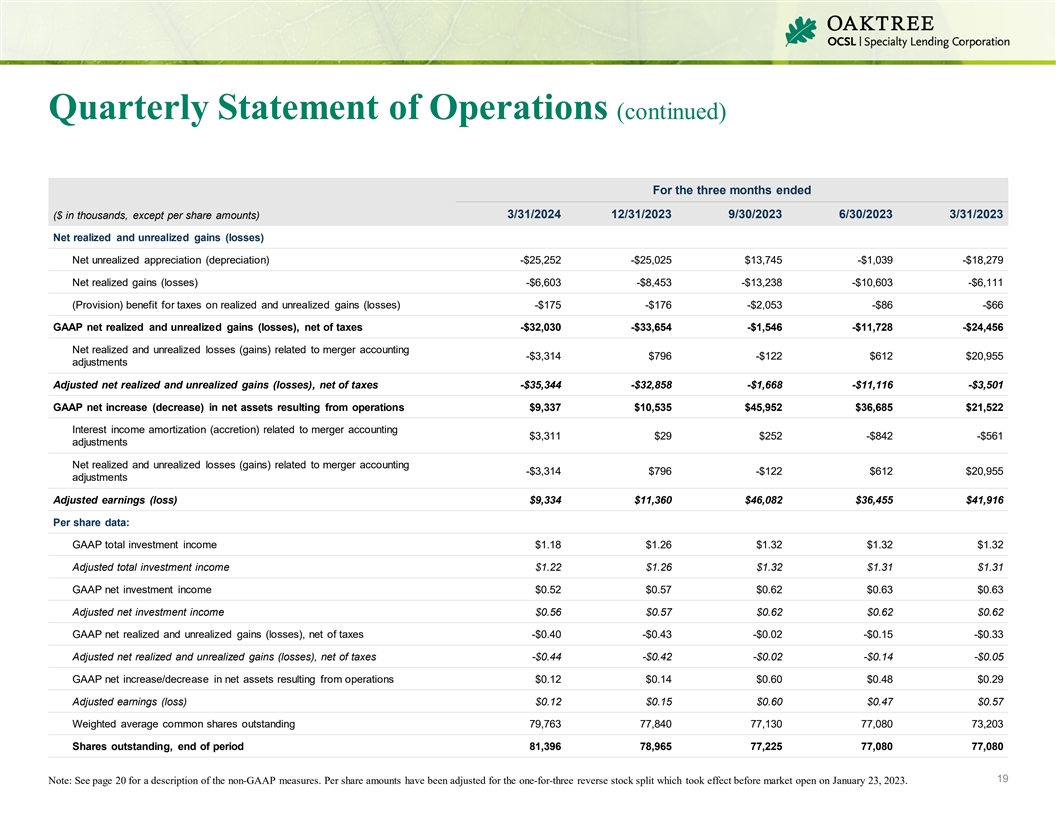

季度運營報表(續)截至三個月的 (以千美元計,每股金額除外)2023 年 3 月 31 日 2023 年 9 月 30 日 2023 年 3 月 31 日 2023 年 3 月 31 日已實現和未實現淨收益(虧損)-25,252 美元 -25,025 美元 13,745 美元 -1,039 美元 -18,279 美元已實現淨收益 (虧損)-25,252 美元 -25,025 美元 13,745 美元 -1,039 美元 -18,279 美元 (虧損)6,603美元-8,453美元-13,238美元-10,603美元-6,111美元(準備金)已實現和未實現收益(虧損)税收優惠-175美元-2,053美元-86美元-66美元GAAP已實現和未實現的淨收益(虧損),扣除税款-32,030美元-33,654美元-1,546美元-11,728美元-24,456美元與合併會計相關的淨已實現和未實現虧損(收益)-3,314美元 796美元-122美元612美元調整後的淨已實現和未實現收益(虧損)-35,344美元-32,858美元-1,668美元-11,116美元-3,501美元GAAP運營產生的淨資產增加(減少)9,337美元 10,535 美元 45,952 美元 36,685 美元 21,522 美元與合併會計相關的利息收入攤銷(增加)3,311 美元 29 美元 252 -842 -561 美元調整與合併會計相關的淨已實現和未實現虧損 (收益)-3,314 美元 796 美元-122 美元 612 美元 20,955 美元調整後收益(虧損)9,334美元 11,360 美元 46,082 美元 36,455 美元每股收益 41,916 美元數據:GAAP 總投資收益1.18 1.26 1.32 1.32 1.32 1.32 1.32 1.32 美元調整後總投資 收益1.22 1.32 1.31 1.31 美元 GAAP 淨投資收益 0.52 0.57 0.63 0.63 美元調整後淨投資收益 0.56 0.57 0.62 0.62 美元 GAAP 0.62 0.62 0.62 0.62 美元扣除税款的淨已實現和未實現收益(虧損)-0.40 -0.43 -0.02 -0.15 -0.33 調整後的淨已實現和未實現收益(虧損),扣除税款 -0.44 -0.42 -0.02 -0.02 -0.14 -0.05 GAAP 淨增/減少運營產生的資產0.12美元0.14美元0.60美元0.48美元調整後收益(虧損)0.12美元0.15美元0.60美元0.47美元加權平均已發行普通股79,763 77,840 77,130 77,080 73,203股已發行股份,期末81,396 78,225 77,080 77,080 19注:非公認會計準則指標的描述見第20頁。每股金額已根據2023年1月23日開市前生效的一比三反向股票拆分進行了調整。i n v e s t o r p r e s e s e n a t o r p r e s e n a t

非公認會計準則披露根據ASC 805-50《商業合併相關問題》(ASC 805)中詳述的資產收購會計方法,OCSI合併和OSI2合併( “合併”)被視為資產收購。支付給OCSI和OSI2每位 股東的對價是根據非合格資產以外收購的淨可識別資產的相對公允價值分配給收購的個人資產和承擔的負債,這為 根據ASC 805收購的投資建立了新的成本基礎,總體而言,與OCSI合併或OSI2合併之前收購投資的歷史成本基礎不同,因為適用的。此外, 合併完成後,收購的投資立即根據ASC 820(公允價值衡量)計入了各自的公允價值,這導致了未實現的升值/折舊。ASC 805為收購的債務投資建立的新成本基礎將在每項債務投資的整個生命週期內通過利息收入累積/攤銷,並對通過最終處置獲得的此類投資的未實現升值/折舊進行相應的調整。ASC 805為收購的股權投資設定的 新成本基礎不會通過利息收入在該類投資的整個生命週期內累積/攤銷,假設收購的股權投資的公允價值以及按公允價值處置此類股權投資的 後公司將確認已實現收益/虧損,同時相應逆轉所收購的此類股票投資的未實現升值/折舊。 公司的管理層內部使用上述非公認會計準則財務指標來分析和評估財務業績和業績,並將其財務業績與其他未根據ASC 805調整某些投資成本基礎的 業務發展公司的財務業績進行比較。公司管理層認為,調整後的總投資收益、調整後的每股總投資收益、調整後的淨投資收益和調整後的每股淨投資收益是評估公司持續業績和趨勢的又一工具,無需影響在 合併中收購的投資的新成本基礎所產生的增加收入,因為這些金額不會影響根據第二份經修訂和重述的投資諮詢協議向Oaktree支付的費用(“A&R 諮詢協議”),特別是與調整後淨投資 收益和調整後每股淨投資收益有關的,但不影響第二部分激勵費。此外,公司管理層認為,“調整後的淨已實現和未實現收益(虧損),扣除税款”、 “調整後的已實現和未實現淨收益(虧損),扣除每股税款”、“調整後每股收益(虧損)” 和 “調整後每股收益(虧損)” 對投資者有用,因為它們不包括合併產生的非現金收益/收益 ,管理層用於評估其經濟收益其投資組合。此外,這些指標使公司的關鍵財務指標與根據 A&R 諮詢協議 計算應向Oaktree支付的激勵費相一致(即,不包括完全由ASC 805建立的收購投資的較低成本基礎產生的金額,如果沒有這樣的例外情況,這些金額本來會對Oaktree有利)。20 I n v e s t o r p r e n a t

oaktreespecialtylending.com