美國

證券交易委員會

華盛頓特區 20549

6-K 表格

外國私人發行人根據第13a-16條或第15d-16條提交的報告

1934 年的《證券交易法》

2024 年 5 月

委員會檔案編號:001-13742

ICL 集團有限公司

(註冊人的確切姓名如其章程所示)

ICL 集團有限公司

千禧塔

阿拉尼亞街 23 號

郵政信箱 20245

特拉維夫,61202 以色列

(972-3) 684-4400

(主要行政辦公室地址)

用複選標記表示註冊人是否在表格20-F或40-F的封面下提交或將提交年度報告:

表格 20-F 表格 40-F ☐

ICL 集團有限公司

以引用方式納入

這份關於表格6-K的報告應被視為以引用方式納入ICL Group Ltd. S-8表格(註冊號:

333-205518)的註冊聲明,並自本報告提交之日起成為其中的一部分,前提是未被隨後提交或提供的文件或報告所取代。此外,這份關於表格6-K的報告應被視為以引用方式納入ICL Group Ltd.向以色列證券管理局提交的以色列貨架招股説明書,日期為2022年2月28日(申報編號:2022-02-019821),並自提交本報告

之日起成為其中的一部分,前提是未被隨後提交或提供的文件或報告所取代。

ICL 集團有限公司

|

1.

|

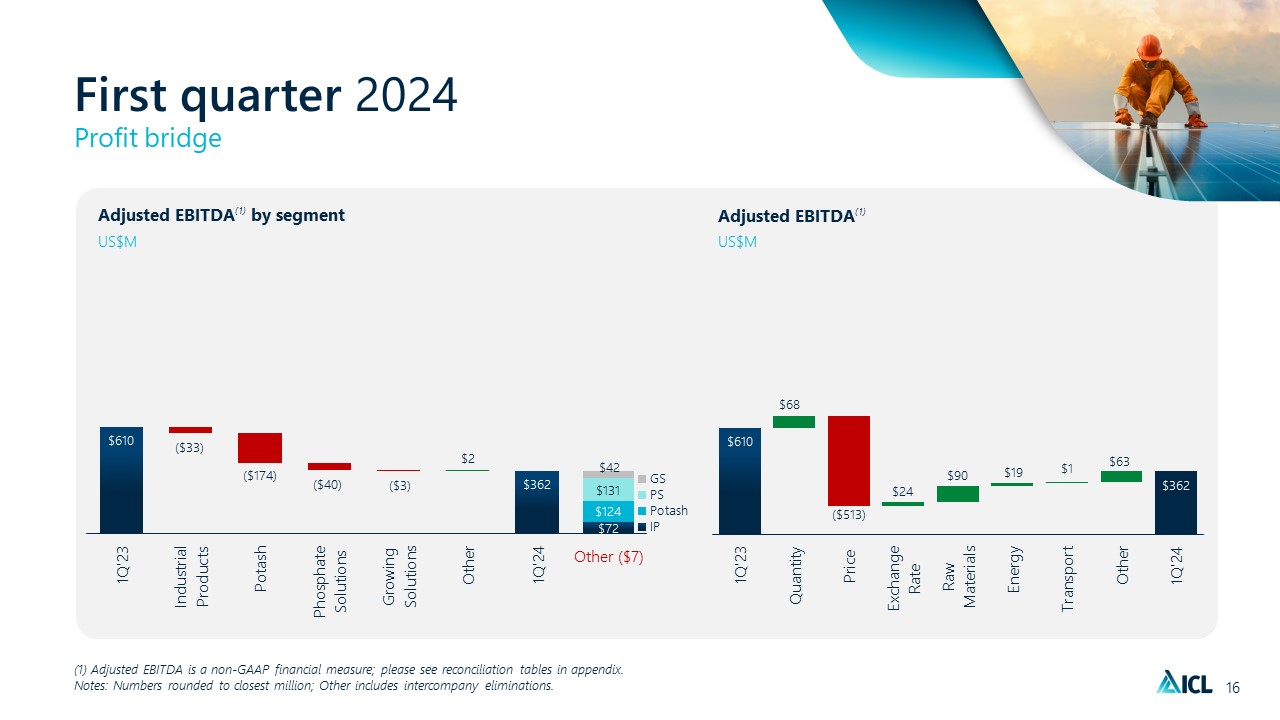

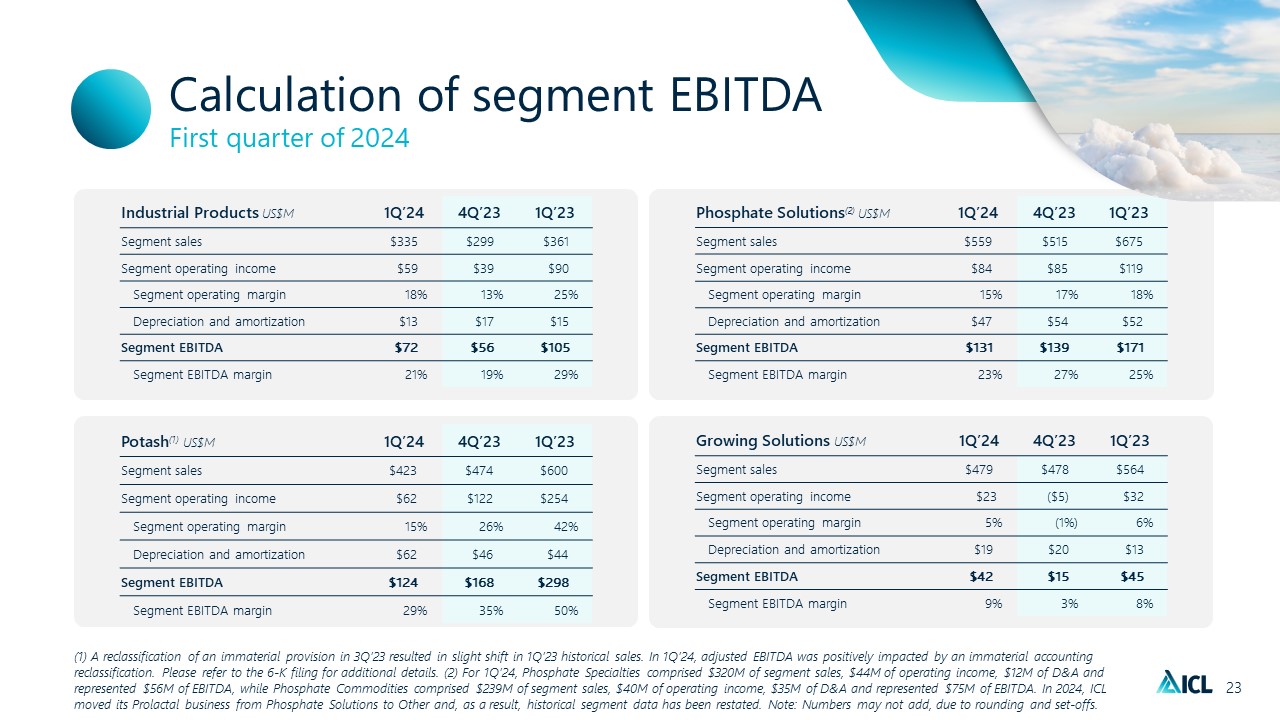

2024 年第一季度投資者演示文稿

|