美國證券交易委員會

華盛頓特區20549

表格

或

截至本財政年度止

或

或

委員會文件號:1-15250

Banco Bradesco S.A.

(註冊人的確切名稱,如其章程中指定)

(註冊人姓名英文翻譯)

巴西聯邦共和國

(公司或組織的管轄權)

(主要執行辦公室地址 )

電郵:

電話:

(Name、電話、電子郵件 和/或傳真號碼和公司聯繫人地址)

根據該法第12(B)條登記或將登記的證券 :

| 每個班級的標題 | 交易代碼 | 註冊的每個交易所的名稱 |

| 或ADS(由美國存託憑證或ADR證明),每種代表1股優先股 | ||

| 優先股 | 紐約證券交易所* | |

| ,或ADS(由美國存託憑證或ADR證明),每股代表1股普通股 | ||

| 普通股 | 紐約證券交易所* |

* 不用於交易,但 僅用於根據SEC要求註冊美國憑證。

根據該法案第12(g)條登記的證券 或將登記的證券: 沒有。

根據該法案第15(d)條有報告義務的證券: 沒有。

指定截至2023年12月31日 發行人每種資本或普通股類別的已發行股份數量:

| 普通股,無面值 | |

| 優先股,不含面值 |

如果註冊人是《證券法》第405條中定義的知名經驗豐富的發行人,請勾選

。 ☒

如果

本報告是年度報告或過渡報告,請勾選標記表明註冊人是否無需根據1934年證券交易法第13或15(d)條提交報告,以履行其在這些條款下的義務。 ☐ 是

☒

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2)

在過去90天內是否符合此類提交要求。☒

用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則(本章232.405節)第405條要求提交的每個交互數據文件。☒

通過勾選註冊人是大型加速文件管理者、加速文件管理者、非加速文件管理者還是新興成長型公司 公司。請參閲《交易法》第12 b 2條中“大型加速備案人”、“加速備案人”和新興成長公司”的定義:

|

|

加速文件管理器☐ |

非加速 文件服務器☐ 新興的

成長型公司

|

如果新興成長型公司 根據美國公認會計原則編制財務報表,請通過勾選標記表明註冊人是否選擇不利用 延長的過渡期來遵守根據《交易法》第13(a)條規定的任何新的或修訂的財務會計準則。 ☐

術語“新的或修訂的財務會計準則” 是指財務會計準則委員會在2012年4月5日之後對其會計準則法典發佈的任何更新。

用複選標記表示註冊人是否已提交報告,並證明其管理層根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)條對其財務報告的內部控制的有效性進行了評估

編制或發佈其審計報告的註冊會計師事務所。☒

如果證券是根據該法第12(B)條登記的,應用複選標記表示登記人的財務報表是否反映了對以前發佈的財務報表的錯誤更正。

用複選標記表示這些錯誤更正中是否有任何重述需要根據§240.10D-1(B)對註冊人的任何高管在相關恢復期間收到的基於激勵的薪酬進行恢復分析。☐

用複選標記表示註冊人在編制本文件所包含的財務報表時使用了哪種會計基礎:

| 美國公認會計原則☐ | 其他☐ |

如果 在回答上一個問題時勾選了“其他”,請通過勾選標記指明註冊人選擇遵循的財務報表項目 .☐ 項目 17 ☐ 項目18

如果

這是年度報告,請勾選標記指明註冊人是否是空殼公司(定義見《交易法》第12 b 2條)。☐ 是

目錄

| 財務和其他資料的列報 | 4 |

| 前瞻性陳述 | 5 |

| 第一部分 | 6 |

| 項目1.董事、高級管理人員和顧問的身份 | 6 |

| 項目2.報價統計數據和預期時間表 | 6 |

| 項目3.關鍵信息 | 6 |

| 3.A. [已保留] | 6 |

| 3.b.資本化和負債 | 6 |

| 3.C.提出和使用收益的理由 | 6 |

| 3.風險因素 | 6 |

| 項目4.關於公司的信息 | 37 |

| 4.公司的歷史和發展 | 37 |

| 4.B.業務概覽 | 39 |

| 4.C.組織結構 | 135 |

| 4.財產、廠房和設備 | 136 |

| 項目4.A.未解決的工作人員意見 | 136 |

| 項目5.業務和財務審查及展望 | 136 |

| 5.a.經營業績 | 136 |

| 5.B.流動資金和資本資源 | 151 |

| 5.C.研究與開發、專利和許可 | 165 |

| 5.趨勢信息 | 165 |

| 5.E.關鍵會計估計 | 166 |

| 項目6.董事、高級管理人員和僱員 | 166 |

| 6.A.董事會和執行官委員會 | 166 |

| 6.B.補償 | 184 |

| 6.C.董事會慣例 | 185 |

| 6.D.僱員 | 188 |

| 6.股份所有權 | 190 |

| 6.F.披露登記人收回錯誤裁定賠償金的行動 | 190 |

| 項目7.大股東和關聯方交易 | 191 |

| 7.a.大股東 | 191 |

| 7.B.關聯方交易 | 194 |

| 7.C.專家和律師的利益 | 195 |

| 項目8.財務信息 | 195 |

| 8.A.合併報表和其他財務信息 | 195 |

| 8.B.重大變化 | 197 |

| 項目9.報價和清單 | 197 |

| 9.a.優惠和上市詳情 | 197 |

| 9.b.配送計劃 | 198 |

| 9.C.市場 | 198 |

| 9.D.出售股東 | 200 |

| 2 | - 表格20-F 2023| Bradesco |

| 9.稀釋 | 200 |

| 9.發行事宜的開支 | 200 |

| 項目10.補充信息 | 201 |

| 10.A.股本 | 201 |

| 10.B.組織章程大綱及章程細則 | 201 |

| 10.c.材料合同 | 211 |

| 10.外匯管制 | 211 |

| 10.徵税 | 212 |

| 10.股息及付款代理人 | 220 |

| 10.G.專家的發言 | 220 |

| 10.h.展出的文件 | 220 |

| 10.一、子公司信息 | 220 |

| 10.向證券持有人提交的年報 | 220 |

| 項目11.關於市場風險的定量和定性披露 | 221 |

| 第12項.股權證券以外的證券的説明 | 225 |

| 12.a.債務證券 | 225 |

| 12.b.認股權證及權利 | 225 |

| 12.C.其他證券 | 225 |

| 12.美國存托股份 | 225 |

| 第II部 | 226 |

| 項目13.拖欠股息和拖欠股息 | 226 |

| 項目14.對擔保持有人的權利和收益的使用作出實質性修改 | 226 |

| 項目15.控制和程序 | 226 |

| 第16項。[已保留] | 227 |

| 16.A.審計委員會合格成員 | 227 |

| 16.B.道德行為守則 | 227 |

| 16.C.首席會計師費用及服務 | 228 |

| 16.D.審計委員會上市標準的豁免 | 228 |

| 16.發行人和關聯購買者購買股權證券 | 229 |

| 16.f.更改註冊人的核證會計師 | 230 |

| 16.G.企業管治 | 230 |

| 16.H。採礦安全披露 | 233 |

| 16.i.關於妨礙檢查的外國司法管轄區的披露 | 233 |

| 16. J.內幕交易政策 | 234 |

| 16.K.網絡安全 | 234 |

| 第三部分 | 244 |

| 項目17.財務報表 | 244 |

| 項目18.財務報表 | 244 |

| 項目19.展品 | 244 |

| 簽名 | 245 |

| 3 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

列報財務和其他信息

在本年度報告中,術語“Bradesco”、“公司”、“銀行”、“Bradesco集團”、 “我們”、“集團”、“我們”和“我們”是指Banco Bradesco S.A.,除非 另有説明,否則我們指的是其合併子公司。

本文中提及的“雷亞爾”、“雷亞爾”或“雷亞爾$”均指巴西官方貨幣--巴西雷亞爾。這裏所指的“美元”、“美元”和“美元”是指美利堅合眾國(USA)的官方貨幣美元。

本公司截至2023年12月31日及2022年12月31日經審核的綜合財務狀況表、相關綜合收益表、截至2023年12月31日止三年內各年度的全面收益、權益及現金流量變動及相關附註,均根據國際會計準則委員會(IASB)頒佈的國際財務報告準則(IFRS) 編制。

我們 對經巴西中央銀行授權經營的金融機構採用巴西採用的會計做法(巴西中央銀行(Banco Central)或“巴西中央銀行”或BCB),用於某些目的,如業績評估、決策、為巴西股東準備報告、向巴西證券交易委員會(CVM)提交文件、出席和 遵守當地監管機構的限制和要求,以及確定股息和聯邦所得税支付。

本年度報告中介紹的一些與經濟部門有關的數據來自以下來源:B3 S.A.-巴西交易所和場外交易;巴西信用卡公司和服務協會(巴西服務企業協會),或(ABECS);巴西租賃公司協會(巴西租賃協會),或(Abel);巴西金融和資本市場實體協會(巴西金融市場協會和首都金融市場協會),或(Anbima);巴西健康保險管理局(Saúde Suplementar國家銀行),或(ANS);巴西中央銀行;巴西經濟和社會發展銀行(國家銀行經濟和社會發展銀行),或(BNDES);全國私人養老金計劃和人壽協會(國家[br][br]國傢俬人),或(FENAPREVI);Getulio Vargas基金會(Getulio Vargas基金會)、 或(FGV);私人保險監督(私人保險監管局),或(Susep);以及國傢俬營保險委員會(Conselho National de Seguros Privados)或(CNSP)。

本年度報告中包含的某些 數字可能會進行舍入調整。因此,在某些表格中顯示為合計的數字 可能不是其前面數字的算術聚合。

本年度報告中提及的“普通股”和“優先股”分別指我們的普通股和優先股 ,加在一起是指我們的“股份”。本年度報告中提及的“優先股美國存託憑證”指的是優先股美國存托股份,每股代表一股優先股。優先股美國存託憑證由根據修訂及重訂存託協議(日期為2015年12月11日)發行的優先股美國存託憑證或優先股美國存託憑證證明,該協議由我們、紐約梅隆銀行作為託管人,以及根據該等協議發行的優先股美國存託憑證(優先股美國存托股份存託協議)所證明的優先股美國存託憑證持有人及實益擁有人共同證明。

本年報中提及的“普通股美國存托股份”與我們的普通股美國存托股份有關,每股普通股 股美國存托股份代表一股普通股。普通股美國存託憑證以根據日期為2015年12月11日的經修訂及重訂存託協議發行的普通股美國存託憑證或普通股美國存託憑證為證,該等美國存託憑證由吾等、紐約梅隆銀行(作為託管人)及根據該等協議發行的普通股美國存託憑證所證明的普通股美國存託憑證持有人及實益擁有人證明(《普通股美國存托股份存託協議》及連同優先股美國存托股份存託協議及該等存託協議)。

本年度報告中提及的“美國存託憑證”是指我們的優先股美國存託憑證和普通股美國存託憑證。

在本年度報告中,我們可能會指出某些信息可在我們運營的不同網站上獲得。本年度報告中提及或提及的網站上的任何信息 都不是本文的一部分,也不包含在本文中作為參考。

| 4 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

前瞻性陳述

本年度報告包含 修訂後的《1933年證券法》第27A節或《證券法》和修訂後的1934年《證券交易法》第21E節或《交易法》所界定的前瞻性表述。這些陳述主要基於我們對影響或可能影響我們業務的未來事件和財務趨勢的當前預期和預測。除了本年度報告其他部分討論的項目外,許多可能導致我們的財務狀況和經營業績與我們的前瞻性陳述中陳述的結果大不相同的重要因素,包括但不限於:

· 目前巴西宏觀經濟狀況不穩定,以及相關的政治、經濟和商業不確定性;

· 全球經濟狀況和全球金融市場的任何干擾和波動,包括俄羅斯和烏克蘭之間的軍事衝突以及以色列和哈馬斯之間的衝突及其各自對全球經濟的影響;

· 通貨膨脹、雷亞爾貶值或升值和/或利率波動,這可能對我們的利潤率產生不利影響;

· 貸款、信貸、投資和我們的活動的風險;

· 我們的資本化水平;

· 資金的成本和可獲得性;

· 借款人違約和其他貸款拖欠增加,導致貸款損失津貼增加;

· 客户損失或者其他收入來源的損失;

· 我們有能力執行我們的投資策略和資本支出計劃,並保持和改善我們的經營業績;

· 我們來自新產品和業務的收入波動;

· 對法律或監管糾紛或訴訟程序作出不利決定;

· 我們的風險管理政策的有效性;

· 提高強制性存款和存款準備金率;

· 保險、養老金計劃和資本化債券產品的定價方法不正確,技術規定不充分 ;

· 銀行、金融、信用卡、支付解決方案、資產管理和保險部門及相關行業的競爭狀況 ;

· 我們的運營、安全或技術系統中的任何故障或漏洞,以及任何未能保護個人數據的情況;

· 證券的公允價值,特別是巴西政府證券;

· 全球不可抗力事件,如新冠肺炎大流行、其他流行病或類似疾病,以及我們以及時和高效的方式預測和應對或減少此類事件對我們的業務、運營、現金流、前景、流動性和財務狀況影響的能力;

· 社會環境問題的影響,包括與這些問題有關的新的和/或更嚴格的規定;以及

· 適用於我們和我們的活動的法律和法規的變化,包括那些影響税務事項的變化,包括巴西中央銀行的變化。

| 5 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

“相信”、“預期”、“繼續”、“理解”、“估計”、“將”、“可能”、 “預期”、“應該”、“打算”以及其他類似的表述都是前瞻性表述。 這些表述僅指作出這些表述的日期,我們沒有義務因新信息或任何其他事件而公開更新或修改任何前瞻性表述。

鑑於這些風險和不確定性,本年度報告中討論的前瞻性陳述、事件和情況可能不準確,我們的實際結果和表現可能與前瞻性陳述中預期的大不相同。投資者不應僅根據本年度報告中的前瞻性陳述作出投資決策。

第 部分I

項目1.董事、 高級管理層和顧問的身份

不適用。

項目2.報價統計 和預期時間表

不適用。

項目3.關鍵信息

3.A. [已保留]

3.b.資本化和負債

不適用。

3.C.提出和使用收益的理由

不適用。

3.風險因素

鑑於我們業務的複雜性以及為各個細分市場的客户提供的產品和服務的範圍,我們面臨着各種類型的風險。在本節中,我們將介紹可能影響我們的活動或我們的股票和美國存託憑證的重大風險。

| 6 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

風險因素摘要

本節旨在 總結本年度報告中其他部分包含的更詳細的討論。下面描述的風險並不是我們面臨的唯一風險。如果這些風險中的任何一個成為現實,我們的業務、經營業績或財務狀況都可能受到損害。

與巴西有關的風險摘要

| · | 巴西政府對巴西經濟施加影響,巴西的政治和經濟狀況對我們的業務有直接影響。 |

| · | 持續的高通脹可能會影響我們的收入和我們進入外國金融市場的能力。 |

| · | 巴西央行基本利率(SELIC)的變化可能會對我們的利潤率和經營業績產生重大和/或不利的影響。 |

| · | 巴西經濟的低增長率可能會對我們產生不利影響。 |

| · | 由於巴西和其他國家,特別是新興市場國家的事態發展和對風險的看法, 可能會對巴西證券的市場價格產生不利影響,包括我們的股票和美國存託憑證。 |

| · | 我們對巴西政府發行的債務證券的投資使我們面臨與巴西相關的額外風險。 |

| · | 税收和其他財政評估的變化可能會對我們產生不利影響。 |

| · | 我們的財務和運營業績可能會受到流行病、自然災害和其他災難的不利影響,例如新冠肺炎疫情,這些事件對我們2021年和2020年的業績產生了重大影響。 |

| · | 貨幣匯率變動可能會對巴西經濟以及我們的業績和財務狀況產生不利影響。 |

| · | 國際利率上升可能對全球經濟或市場狀況產生不利影響。 |

| · | 衝突和其他地緣政治事態發展可能會影響風險偏好和商品價格,並構成全球經濟形勢的一個重要風險。 |

與我們和巴西銀行業有關的風險摘要

| · | 我們的交易活動和衍生品交易,以及通過損益以公允價值和通過其他全面收益以公允價值進行的金融資產投資,都是不可預測的,可能會造成重大財務損失,這可能會對我們的經營業績產生重大影響。 |

| · | 隨着我們的貸款和墊款組合變得更加老練,我們的逾期貸款水平可能會增加。 |

| · | 我們可能會招致與交易對手風險敞口相關的損失。 |

| · | 我們在獲得違約貸款的抵押品並從抵押品中實現價值方面可能面臨重大挑戰。 |

| · | 我們可能會因被收購企業的商譽減值而蒙受損失。 |

| · | 評級下調可能會對我們的融資成本、我們進入資本和債務市場的機會、我們的流動性以及我們的競爭地位產生不利影響。 |

| 7 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

| · | 全球信貸和資本市場的不利條件,以及巴西政府證券的價值和/或認知,可能會對我們以經濟高效和/或及時的方式獲得資金的能力產生不利影響。 |

| · | 有關準備金和強制性存款要求的規定的變化可能會降低營業利潤率。 |

| · | 影響金融服務業的不利事態發展,如涉及流動性的事件或擔憂、違約或金融機構或交易對手的不履行,可能會對我們的資產融資能力產生不利影響 。 |

| · | 我們在保險索賠方面的損失可能會隨時間而變化。實際索賠、承保和準備金假設的損失與相關保險責任之間的差異可能會對我們產生不利影響。 |

| · | 如果我們的再保險人未能履行再保險合同規定的義務,我們有責任對客户的索賠負責。 |

| · | 如果我們的運營、安全或技術基礎設施和系統或供應商的基礎設施和系統出現故障或遭到破壞,可能會暫時中斷我們的業務並造成損失。 |

| · | 高級管理層成員的流失,或我們吸引和留住關鍵人員的能力,可能會對我們產生實質性的不利影響。 |

| · | 如果在與狂熱行動有關的司法程序中出現不利判決,我們可能會受到負面後果的影響。 |

| · | 像我們這樣的金融機構可能會因第三方與腐敗、洗錢和恐怖主義融資(ML/TF)有關的某些行動而受到法律訴訟。 |

| · | 第三方可能在我們不知情的情況下利用我們進行犯罪活動,這可能使我們承擔額外的責任,並可能對我們產生實質性的不利影響。 |

| · | 我們可能會因為員工的不當行為而蒙受損失。 |

| · | 巴西政府監管巴西金融機構和保險公司的運營。 現有法律法規的變化或新法律法規的實施可能會對我們的運營和收入產生負面影響。 |

| · | 我們受到個人和合並基礎上的監管,並可能受到清算 或合併基礎上的幹預。 |

| · | 巴西憲法此前規定了貸款利率的上限。如果巴西政府未來頒佈具有類似效果的新立法,我們的運營結果可能會受到不利影響。 |

| · | 利率上限的任何大幅提高或降低都可能對我們的財務狀況、我們的經營業績或總部設在巴西的金融機構(包括我們)的前景產生實質性影響。 |

| · | 如果不遵守數據保護法,我們可能會受到懲罰。 |

| · | 巴西最高法院(STF)和巴西高等法院(STJ)目前正在裁決 與巴西惡性通貨膨脹期間應用通貨膨脹調整有關的案件,這可能會增加我們的成本並導致 損失。 |

| · | 隨着人工智能和機器學習技術監管框架的發展,我們的業務、財務狀況和運營結果可能會受到不利影響。 |

| · | 巴西銀行和保險行業日益激烈的競爭環境可能會對我們的業務前景產生負面影響 。 |

| 8 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

| · | 可能需要為相關實體提供財務支持,無論是由於資本不足和/或流動性不足、相關運營問題以及對供應商/合作伙伴提供服務的依賴,都可能對我們的業務績效產生負面影響 。 |

| · | 如果不能充分保護自己免受與網絡安全相關的風險,可能會對我們造成實質性的不利影響。 |

| · | 我們為客户實施的項目提供融資,這些項目可能會導致負面的社會環境影響,進而可能對我們的運營結果和聲譽產生負面影響。 |

| · | 氣候變化可能會對我們的業務產生不利影響。 |

| · | 損害我們的聲譽可能會損害我們的業務和前景。 |

| · | 我們可能會因為模型有缺陷或不適當地使用這些模型而做出非最佳業務決策。 |

與我們的風險管理相關的風險彙總 和其他風險

| · | 我們的風險管理結構可能並不完全有效。 |

| · | 我們的大部分普通股直接或間接由一名股東持有,我們的董事會由11名成員組成,其中包括4名獨立成員;因此,非獨立成員的利益可能與我們其他投資者的利益 衝突。 |

與我們的股票、優先股美國存託憑證和普通股美國存託憑證有關的風險摘要

| · | 管理美國存託憑證的存款協議規定,美國存託憑證持有人只有在我們授權開户銀行聯繫這些持有人以建立投票指示的情況下才會收到投票指示,而且我們 可能會對這些持有人的投票能力進行實際限制。 |

| · | 根據巴西公司法,優先股股東的投票權有限;因此,美國存托股份優先股持有人的投票權也將受到類似的限制。 |

| · | 巴西證券市場的相對波動性和低流動性可能會大大限制您以您希望的價格和時間出售美國存託憑證相關股票的能力。 |

| · | 如果我們不向普通股和優先股持有人支付股息,我們將不會向美國存託憑證持有人支付股息。 |

| · | 作為美國存托股份持有者,與美國和某些其他司法管轄區相比,您擁有的股東權利越來越少。 |

| · | 可能很難在巴西以外對我們或我們的董事和高管提起民事責任訴訟 。 |

| · | 如果我們未來發行新股或我們的股東出售股票,您的美國存託憑證的市場價格可能會 降低。 |

| · | 根據《外國賬户税務合規法》(FATCA),美國可能需要預扣美國預扣的ADS款項。 |

| · | 您可能無法行使與我們的股份相關的優先購買權。 |

| · | 如果您用您的美國存託憑證交換其標的股票,您可能會失去巴西的税收優惠和將外幣匯到國外的能力。 |

| 9 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

與巴西有關的風險

3.D.10宏觀經濟風險

我們持續監測可能對我們的業務、財務狀況和經營結果產生重大影響的宏觀經濟風險。這些風險通過 按照我們的治理結構執行的流程進行評估。

3.D.10.01國內環境

3.D.10.01-01巴西政府對巴西經濟施加影響,巴西的政治和經濟狀況對我們的業務有直接影響。

投資於巴西等新興市場國家存在經濟風險。拉丁美洲和其他新興市場經濟體的波動是由許多不同的因素造成的 包括高利率、幣值變化、高通脹、外匯管制、工資和價格管制、經濟或税收政策的變化、施加貿易壁壘以及國內安全問題。這些因素中的任何一個都可能對我們的股票和美國存託憑證的價值產生不利影響。

貨幣政策或財政政策的突然變化不符合經濟形勢的變化,可能會產生經濟政策的不確定性,導致預期惡化,放大波動性,並對國內資產價格產生負面影響。因此,可信和透明的經濟政策和信號往往會將宏觀經濟波動保持在較低水平。

從歷史上看,巴西的政治局勢影響了巴西經濟的表現,政治危機影響了投資者和公眾的信心,近年來,這導致經濟減速,巴西公司在海外發行的證券 波動更大。經濟政策的不確定性,特別是財政政策的不確定性,可能會對國內資產價格產生負面影響,如貨幣貶值、長期利率上升以及股票交易所的通脹和波動。此外,巴西政府可能採取的經濟政策的不確定性可能會影響市場對巴西外國投資風險的看法,進而可能對我們的股票和美國存託憑證的市值產生不利影響。

此外,立法改革可能會對我們的運營、業績、業務、財務狀況和經營業績產生不利影響。有關立法變更的更多信息,尤其是與税收相關的法律法規的變更,請參閲“3.D.10.01-07税收和其他財政評估的變更可能會對我們產生不利影響。”

有關經濟、財政政策和法律框架的不確定性可能會損害巴西經濟,從而損害我們的業務、經營結果和財務狀況。

3.D.10.01-02持續的高通脹會影響我們的收入和我們進入外國金融市場的能力。

巴西過去經歷了極高的通貨膨脹率。通貨膨脹和政府打擊通貨膨脹的措施對巴西經濟產生了重大負面影響 ,並導致經濟不確定性增加,巴西證券市場波動性增加,這可能會對我們產生不利影響。

巴西目前的經濟政策 是以巴西中央銀行監督下的貨幣制度為前提的,以確保有效通貨膨脹率 與預先確定的和先前宣佈的目標保持一致。然而,2023年的通貨膨脹率高於目標區間,達到4.62%,而目標為3.25%。2022年和2021年的通貨膨脹率也高於目標範圍,2022年達到5.79%,而2021年的目標為3.50%和10.06%,而擴展的全國消費者價格指數(IPCA)衡量的目標為3.75%。

| 10 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

通貨膨脹和政府打擊通貨膨脹的措施可能會繼續對巴西經濟產生重大負面影響,包括巴西證券市場的更大波動。此外,控制通貨膨脹的措施往往導致維持限制性貨幣政策,實行高利率,從而限制信貸供應,限制經濟增長。另一方面,缺乏可信和負責任的貨幣政策可能會引發通貨膨脹率上升,從而對經濟穩定產生負面影響。如果通貨膨脹加劇,我們可能無法調整我們向客户收取的價格,以抵消通貨膨脹對我們成本結構的影響,這可能會對我們和我們的經營業績產生不利影響.

2021年通脹衝擊和需求強勁復甦導致巴西央行啟動貨幣緊縮進程,這導致SELIC利率(Custódia液體特別法庭-結算和託管特別制度),到2022年8月降至13.75%, 在2023年8月之前保持這一水平。2023年全年的通脹降壓導致巴西中央銀行開始了一個降低SELIC利率的週期,導致2023年底的利率達到11.75%。2024年3月20日,SELIC税率降至10.75%。

持續的高通脹和遏制通脹的政策的影響可能會影響我們的成本和淨利潤率,如果投資者信心下降,我們股票和美國存託憑證的價格可能會下降。通脹壓力也可能影響我們進入外國金融市場的能力,而降低通脹的公共政策可能會對我們的業務、財務狀況、經營業績以及我們股票和美國存託憑證的市場價格產生不利影響 。

3.D.10.01-03巴西央行調整基本利率(SELIC)可能會對我們的利潤率和經營業績產生重大和/或不利影響。

由於目前觀察到的通脹壓力和宏觀經濟不穩定,巴西政府歷來採取了 貨幣政策,導致巴西的利率位居世界前列。巴西中央銀行根據巴西經濟的擴張或收縮、通貨膨脹率和其他經濟指標,設定巴西銀行系統普遍可用的基本利率(SELIC)。近年來,SELIC匯率出現了顯著的波動,從2015年12月31日的14.25%到2020年8月20日的2.00%。2021年12月31日,SELIC利率為9.25%。隨後,這一比例在2022年逐步提高到13.75%,然後在2023年下降到11.75%。2024年3月20日,SELIC税率降至10.75%。

我們無法控制 巴西中央銀行貨幣政策委員會制定的基本利率或調整的頻率 。SELIC利率的提高可能會減少對我們信貸的需求,增加我們的融資成本、與現有債務相關的財務費用以及客户違約的風險,從而對我們產生不利影響。降低SELIC利率也可能對我們產生不利的 影響,因為它減少了我們從生息資產獲得的利息收入,從而減少了我們的收入和利潤率。

3.D.10.01-04巴西經濟的低增長率可能會對我們產生不利影響。

全球經濟衰退對巴西的經濟活動有直接影響。該國過去曾遭受過國內失衡造成的經濟危機,如2014至2016年間,GDP下降了6.24%。持續或加劇的低經濟增長以及新的隱性週期的風險可能會對我們的運營和收入產生負面影響。

巴西顯示出從2020年曠日持久的經濟衰退中初步復甦的跡象。在遭受新冠肺炎疫情的嚴重影響後,巴西經濟在2021年、2022年和2023年強勁復甦,年均增長3.57%。然而,過去一年貨幣緊縮的滯後效應以及預計2024年全球經濟的放緩可能會對國內經濟活動的增長速度產生負面影響。巴西經濟危機的任何加劇,以及巴西政府是否準備好並願意實施政策或法規的變化以應對經濟挑戰的不確定性,都可能對我們產生不利影響。經濟政策前景的不確定性可能會加劇有關巴西政府是否會實施政策和法規變化的不確定性 。因此,巴西持續的低經濟增長和新一輪衰退週期的風險可能會對我們的運營和收入產生不利影響。

| 11 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.10.01-05巴西和其他國家,特別是新興市場國家的事態發展和對風險的看法可能會對巴西證券的市場價格產生不利影響,包括我們的股票和美國存託憑證。

巴西公司的證券市值受到其他國家的經濟和市場狀況的不同程度的影響,包括其他拉丁美洲國家和新興市場國家。儘管這些國家的經濟狀況可能與巴西的經濟狀況有很大不同,但投資者對這些其他國家的事態發展的反應可能會對巴西發行人的證券市場價值產生不利影響。其他新興市場國家的危機可能會降低投資者對包括我們在內的巴西發行人證券的興趣,這可能會對我們股票和美國存託憑證的市場價格產生不利影響。

3.D.10.01-06我們對巴西政府發行的債務證券的投資 使我們面臨與巴西相關的額外風險。

我們投資於巴西政府發行的債務證券 。這些證券的交易價格受巴西市場狀況、 對巴西的看法以及對巴西政府償還本金和/或支付利息的能力的相關看法等因素的影響。因此,任何這些領域的不利發展或趨勢都可能對我們證券投資組合的價值產生連鎖反應,從而影響我們的財務狀況和運營結果,從而影響我們股票的市值 和ADS。

3.D.10.01-07税收和其他 財政評估的變化可能會對我們產生不利影響。

巴西政府定期對我們和我們的客户所受的税收和其他評估制度進行改革。這類改革包括改變税率,偶爾還頒佈臨時税收,其收入專門用於指定的政府用途。這些可能的變化以及實施額外税制改革可能導致的任何其他變化的影響 沒有也無法量化。不能保證一旦實施,這些改革中的任何一項都不會對我們的業務產生不利影響。

在財政趨勢不斷變化的時期,隨着公共支出的增加和公共債務佔GDP的比例增加,實際税率可能會以高於預期的速度上升,影響我們投資組合的增長並增加波動性。此外,税收和財政評估變化的風險可能會成為現實,因為政府可能會針對某些行業(如金融市場)徵税,從而對在該細分市場運營的企業的業績和投資產生負面影響。

此外,在2023年2月,STF發佈了一項決定,承認對某一納税人的最終和不可上訴的決定不能凌駕於STF隨後做出的適用於所有納税人的決定。這一決定對我們沒有任何影響。

| 12 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

2023年12月20日,頒佈了第132/23號憲法修正案,為巴西的税制改革制定了指導方針。《憲法修正案》重組了巴西消費税的框架,主要里程碑是用統一的增值税(VAT)取代了五種現行銷售税(PIS、COFINS、ICMS、ISS和IPI):(I)商品和服務税(CBS),直接交給聯邦政府;(Ii)商品和服務税(IBS),將分配給各州和市政當局。《憲法修正案》規定,對於來自金融中介的收入,應在第 號命令中確定計算基數和税率,以維持目前適用於貸款業務(利差-Pis和Cofins)的税負,直至該制度生效後的第五年底(該部門的收入不增加或減少)。

根據《憲法修正案》,行政部門必須在90天內向國民議會提交一份提出所得税改革的法案,以及相應的預算和研究報告,概述預算和財政影響,並必須在180天內提交第132/23號憲法修正案的條例。

我們無法估計税制改革的實施將對我們的運營產生什麼影響。因此,儘管銷售税發生了重大變化,可能導致税負增加,但目前無法預測對我們 毛利率的影響。

我們不能保證 巴西政府將實施進一步的税制改革,改變適用於其他税收的法律法規,或以對我們有利的方式維持或 續訂任何税收優惠。如果這些變化直接或間接增加了我們的税負 ,我們的毛利率可能會下降,從而對我們的業務和經營業績造成負面影響。

我們注意到,對股息分配徵税和終止股權利息扣除與所得税改革直接相關,政府尚未提出這一改革方案。

與税收相關的法律法規和解釋的變化可能會通過提高税率和費用、增加税收、限制税收減免以及取消基於税收的激勵和非納税收入來影響税收負擔。此外,税務機關或法院可能會與我們不同地解讀税務法規 ,這可能會導致税務訴訟、相關成本和處罰。

3.D.10.01-08我們的財務和運營業績可能會受到流行病、自然災害和其他災難的不利影響,例如新冠肺炎疫情,它們對我們2021年和2020年的業績產生了重大影響。

傳染病的爆發,如2019年12月開始的全球範圍的新冠肺炎疫情,並於2020年3月11日被世界衞生組織宣佈為大流行,可能會影響投資決策,並可能導致國際和/或巴西市場的零星波動 。這種疫情的爆發可能導致,就新冠肺炎大流行而言,已導致在不同層面上採取政府和私人措施,包括作為整體或部分限制人員、貨物和服務的流通和運輸,從而導致私營機構和公共機構關閉、供應鏈中斷、人口總體消費減少以及原材料和其他投入的價格波動。

此外,各國政府在全球範圍內採取行動,加大了對本國經濟的幹預力度,包括通過監管和公共支出,以減輕新冠肺炎疫情造成的經濟影響。

疫情(如新冠肺炎)、自然災害和其他災難的爆發可能對全球和巴西經濟產生負面和重大影響 ,導致以下因素:

| · | 經濟活動水平的降低; |

| · | 貨幣貶值和波動; |

| 13 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

| · | 財政赤字增加,巴西政府投資和付款以及承包服務或採購貨物的能力下降; |

| · | 國際和/或巴西市場可用流動資金減少; |

| · | 巴西的司法、仲裁和/或行政訴訟程序延誤,特別是在那些不是電子的訴訟程序中。 |

任何這些事件的發生都可能對全球和/或巴西經濟產生重大不利影響,並影響我們股票和美國存託憑證的流動性和市值。此外,它們還可能導致長期的社會經濟影響,包括巴西GDP可能下降 和基礎部門公共支出需求增加,在這種情況下,可能會使用立法修訂 來對我們的商業活動施加更繁重的税收待遇,即使只是暫時的,這可能會對我們的業務和經營業績產生不利影響。

我們 無法確保在發生大流行或其他傳染病爆發時可能採取的未來影響或措施, 也無法確保我們對此類流行病或其他傳染病的實際和潛在影響或造成的損失程度的評估的準確性,這可能會影響我們的運營和財務狀況。此外,新的新冠肺炎毒株的出現以及控制其或其他傳染病所需的疫苗接種計劃或措施的推出受挫,可能會對我們的業務產生不利影響 。

我們 不能保證其他地區性和/或全球性傳染病疫情不會發生,如果真的發生了,我們也不能 保證我們能夠防止對我們的業務和財務業績造成負面影響。

3.D.10.02外部環境

3.D.10.02-01貨幣匯率變動 可能會對巴西經濟以及我們的業績和財務狀況產生不利影響。

的值 的波動真實可能會影響我們的業務。經過一段較長的增值期,直到2008年底才中斷,以反映全球危機,巴西真實2011年年中開始走弱,這一趨勢一直持續到2016年年中。在經歷了短暫的匯率穩定之後,真實再次對美元貶值,由於新冠肺炎疫情,全球避險情緒上升,2020和2021年美元貶值加劇。較弱的貨幣週期使某些本地製造商(尤其是出口商)更具競爭力,但也使管理經濟政策,特別是通脹,變得越來越困難,即使增長減速。一個更弱的人真實還對總部設在巴西的公司造成不利影響,這些公司的債務以外幣為指數和/或計價。

如果巴西貨幣貶值或貶值,我們可能會蒙受以外幣計價或以外幣計價的貨幣負債的損失,例如以美元計價的長期債務和以外幣計價的貸款,並可能從以 計價或以外幣計價的貨幣資產中獲得收益,因為這些負債和資產被轉換為雷亞爾使用報告日期 的外匯匯率。因此,如果我們以外幣計價或以外幣計價的貨幣負債大幅超過我們以外幣計價或以外幣計價的貨幣資產,包括任何為對衝目的而訂立的金融工具, 巴西貨幣的大幅貶值或貶值可能會對我們的經營業績以及 我們股票和美國存託憑證的市值產生重大不利影響,即使貨幣資產和負債的價值以其原始貨幣計算沒有變化。

巴西貨幣在2022年頭幾個月收復了前幾年的部分損失,主要原因是國內利率上升和國際大宗商品價格上漲。然而, 2022年第二季度,真實/美元匯率,原因是財政辯論放緩 ,以及批准批准某些新的政府支出的PEC 1/2022。2023年,真實/美元匯率在1.00至5.25雷亞爾附近波動,接近年底時進一步升值至1美元兑4.90雷亞爾以下。強勁的貿易平衡結果和穩健的外部賬户基礎,以及強勁的經濟增長, 推動了2023年的升值。2024年初,真實/美元匯率在1.00至4.90雷亞爾之間波動。

| 14 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

如果巴西貨幣 升值,我們以外幣(如美元)計價或以外幣計價的貨幣資產可能會蒙受損失, 我們以外幣計價或以外幣計價的負債或負債可能會減少,因為這些負債和資產將轉換為雷亞爾使用報告日的外匯匯率。如果我們以 計價或以外幣計價的貨幣資產大大超過我們以外幣計價或以外幣指數計價的貨幣負債,包括以對衝目的訂立的任何金融工具,則巴西貨幣大幅升值可能會對我們的經營業績產生重大不利影響 ,即使貨幣資產和負債的價值沒有以其原始貨幣發生變化。

3.D.10.02-02國際利率上升可能對全球經濟或市場狀況產生不利影響。

全球經濟復甦的速度和幾個發達經濟體的通脹上升,導致這些國家的當局開始逆轉在新冠肺炎疫情期間實施的強有力的刺激政策。

全球主要央行已將利率上調至歷史最高水平。美國聯邦儲備委員會(美聯儲/FED)在2023年結束了聯邦基金利率,利率範圍為5.25%和5.50%,而英格蘭銀行和歐洲央行分別將各自的基本利率調至5.25%和4.50%。

這些地區的通脹仍在逐步放緩,但速度足夠快,足以讓人們預期它們各自的央行將結束高利率週期。儘管整個2024年的降息都是預測,但從歷史角度來看,基本利率預計仍將保持在相對較高的水平。全球通脹持續處於高水平,美國和歐洲的不利金融事件,如美國地區性銀行的關閉和兩家最大的瑞士銀行的合併,可能會導致美國和歐洲國家的貨幣當局中斷其利率緊縮週期。如果貨幣緊縮週期因這些國家的銀行體系出現潛在危機而結束,則隨之而來的金融狀況惡化將增加經濟活動更劇烈減速的風險。

從歷史上看,國際利率上升的時期與投資者的避險情緒增強有關。全球資金成本上升、金融狀況變化或經濟放緩速度快於預期--利率上升的後果 --可能會對我們的業務、經營業績、財務狀況、股票和美國存託憑證的市值產生不利影響。

| 15 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.10.02.03衝突和其他地緣政治事態發展可能影響風險偏好和大宗商品價格,並構成全球經濟形勢的一個重要風險。

衝突和地緣政治事件可能會產生廣泛的不確定性,嚴重影響商業關係、投資者風險偏好和某些資產的價格,尤其是大宗商品。這種情況可能導致許多經濟體較低或負增長,並引發全球通脹擴張,影響各國央行的利率政策,並對新興國家的風險和貨幣產生更大的厭惡 ,對國際流動性和全球經濟增長有潛在影響。這些事件造成的任何後果都可能對巴西的政治、經濟和商業環境產生不利影響,影響經濟主體的認知和信心,進而可能對我們的運營產生負面影響。

最近俄羅斯和烏克蘭之間的衝突促使美國政府、歐盟、英國和其他政府對俄羅斯和俄羅斯利益實施經濟制裁和出口管制,並威脅要進一步實施額外的制裁和控制。這些措施 影響了能源、石油和其他商品的價格,因此在總體上造成了經濟和市場的不穩定和波動 。如果這種情況持續下去,同時美元可能會升值,這將給通脹帶來額外的壓力,並可能阻礙巴西經濟復甦。全球農產品的供應也受到了影響,如果這類商品的價格上漲,對巴西生產的需求可能會增加,從而推高出口商品的價格和這些商品的國內價格。

這場衝突還加劇了對太陽能和風能等替代能源的尋找,因為歐洲對俄羅斯天然氣的能源依賴已經變得明顯。需求的增加提高了開發這些能源的主要部件(如太陽能電池板和風力渦輪機)的價格,由於這是一個全球生產鏈,這些價格的上漲可能會影響巴西對這些能源的開發。

| 16 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

儘管我們對烏克蘭和俄羅斯的直接敞口有限,但這些因素中的任何一個都可能對巴西經濟和通脹水平產生影響, 對全球信貸和資本市場產生影響,進而可能對我們的業務、財務狀況和經營業績產生不利影響。

此外,隨着其他地緣政治緊張局勢升級,特別是與以色列和哈馬斯之間的軍事衝突有關的緊張局勢升級,全球市場正在經歷動盪。以色列-哈馬斯衝突的升級可能會加劇世界各地的地緣政治緊張局勢, 對國際貿易、工業供應鏈和運輸造成進一步破壞,增加市場價格波動,這可能對我們的業務、財務狀況和運營結果產生不利影響。

3.D.20與美國和巴西銀行業有關的風險

由於我們業務的複雜性,以及我們為所有細分市場的客户提供的產品和服務的範圍,我們面臨着各種類型的風險,無論是內部因素還是外部因素。在主要風險類型中,我們重點介紹:

3.D.20.01市場風險

這與我們的金融資產的價格和利率變化導致財務損失的可能性有關,因為我們的資產和負債組合可能在金額、到期日、貨幣和指數方面不匹配。

3.D.20.01-01我們的交易活動和 衍生品交易,以及通過損益按公允價值和通過其他綜合收益按公允價值對金融資產的投資都是不可預測的,可能會造成重大財務損失,這可能會對我們的運營業績造成重大影響 。

我們從事證券交易,我們購買債券和股權證券主要是為了轉售並在短期內賺取利潤, 價格差異。由於金融市場動盪,這些投資的公允價值可能大幅下降,並可能在短期內波動 。截至2023年12月31日,歸類為“損益公允價值”和“其他綜合收益公允價值”的投資佔我們資產的31.2%,來自這些投資的已實現和未實現損益 已經並可能繼續對我們的運營業績產生重大影響。這些投資 由我們的模型支持,這些模型可能無法預測市場的劇烈波動,從而影響這些業務的盈利能力,並可能使我們面臨重大財務損失,因為證券會受到價值波動的影響,這可能會對我們的 運營結果造成負面影響。

此外,我們還進行衍生品交易,主要是為了管理我們在客户運營中面臨的利率和匯率風險。然而, 這些資產也可能使我們在未來面臨重大財務損失,因為衍生品的價值會波動 。

3.D.20.02信用風險

信用風險是指借款人或交易對手不履行任何協議下的財務義務可能造成的損失,以及由於借款人信用評級惡化、收益或薪酬減少、重新談判期間給予的利益、收回成本和與不履行交易對手的財務義務有關的其他金額而導致的信用協議公允價值的下降。此外,它還包括國家/轉移風險,表現為與交易對手不履行義務或與位於該國境外的緩解工具有關的損失的可能性,包括主權風險 以及與信用風險有關的境外收到的金額因貨幣兑換而造成的損失的可能性。交易對手信用風險指因特定交易對手未能履行與涉及金融資產或衍生金融工具交易的交易有關的結算義務而造成損失的可能性。集中度風險 表示由於交易對手、風險因素、產品、經濟部門或地理區域的重大風險敞口而造成損失的可能性。

| 17 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.20.02-01隨着我們的貸款和墊款組合變得更加成熟,我們的逾期貸款水平可能會增加 。

我們的貸款通常不會 在發放後短時間內到期還款,因此,隨着我們的貸款和預付款投資組合 變得更加成熟,我們的逾期貸款水平往往會增加。我們個人客户的逾期貸款水平通常高於我們的企業客户 。

截至2023年12月31日,我們的拖欠率(定義為逾期90天以上的貸款總額 除以貸款和預付款總投資組合)增加至5.1%,而截至2022年12月31日,該比率為4.3%。鑑於前幾年通貨膨脹和高利率的情況,我們拖欠率的增加與零售部門(個人和小型 法律實體)的拖欠率較高有關,這損害了客户的購買力 ,從而影響了債務支付。有關貸款重新談判的更多信息,請參閲“第5.B項。流動性 和資本資源- 5.B.50資本管理”。

如果經濟狀況惡化或我們的貸款組合快速增長,這可能會導致我們的貸款和墊款預期損失增加,並導致更高的違約率 ,這可能會對我們的業務、財務狀況和經營業績產生不利影響。

3.D.20.02-02我們可能會招致與交易對手風險敞口相關的損失。

我們可能面臨交易對手無法履行其與雙邊交易結算有關的合同義務,包括衍生品交易或回購協議。 有必要估計這些雙邊交易的預計風險敞口,以便能夠進行充分的撥備。交易對手 在其經營期限 內,隨時可能因破產、缺乏流動性、經營失敗或其他原因而違約。

3.D.20.02-03我們在獲得違約貸款的抵押品並從中變現價值方面可能面臨重大挑戰 。

如果我們無法通過重組等法外措施追回違約擔保貸款項下欠我們的款項,我們對此類貸款的最後追索權可能是強制執行借款人以我們為受益人的抵押品。根據抵押品的性質,轉讓的強制執行可通過司法程序或非司法方法進行。然而,即使強制執行機制已依法正式確立,巴西法律也允許借款人在法院對強制執行提出質疑,即使這種質疑毫無根據, 這可能會推遲抵押品的價值實現。根據巴西法律,我們的擔保債權在某些情況下將低於員工和税務機關等優先債權人的債權。因此,我們可能無法從抵押品中實現價值, 或者只能在有限的範圍內或在相當長的一段時間後才能實現,從而可能對我們的財務狀況和運營結果產生不利影響。

| 18 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.20.02-04我們可能會因被收購企業的商譽減值而蒙受損失。

我們將收購附屬公司的商譽價值記錄為已支付代價的公允價值與收購的資產和承擔的負債的公允價值之間的差額。我們每年評估分配商譽的現金產生單位(CGU)的基準和盈利能力估計。這些評估是通過基於增長率和貼現率的現金流預測進行的,然後將這些預測與CGU的賬面價值進行比較,以確定是否有基礎記錄與這些資產有關的減值 。然而,鑑於與未來現金流預測相關的固有不確定性,我們無法保證未來不會計入減值,這可能會對我們的運營業績、財務狀況以及我們股票和美國存託憑證的市值產生負面影響。

3.D.20.02-05評級下調可能會對我們的融資成本、我們進入資本和債務市場的機會、我們的流動性以及我們的競爭地位產生不利影響。

信用評級代表了獨立評級機構對我們償還債務能力的意見,並影響我們能夠獲得資金的成本和其他條款 。每家評級機構都會定期審查其評級和評級方法,並可根據影響我們財務實力的因素,如流動性、資本化、資產質量和 盈利能力,或由於巴西主權評級下調而隨時決定評級變更。

根據評級機構使用的標準,分配給包括我們在內的巴西金融機構的評級受分配給巴西主權的評級 的限制。不受我們控制的事件,如經濟或政治危機,可能導致巴西主權評級下調 ,並相應下調分配給我們的評級。

根據2022年4月12日發佈的最新報告,全球評級機構對巴西主權風險評級的最新更新是:(I)根據2022年4月12日發佈的最新報告,穆迪重申巴西的主權評級為Ba2, 維持穩定前景;(Ii)惠譽將評級維持在BB,根據2023年7月26日發佈的報告, 前景穩定;以及(Iii)根據2023年12月19日發佈的一份報告,S全球重申其BB評級,展望積極。

信用評級對於我們通過發行債券籌集資金和資金的能力至關重要 ,它們會影響此類融資的成本。我們信用評級的下調或 潛在下調可能會對我們的運營、收入和風險權重產生不利影響。這可能會影響 淨收益、資本要求和資本回報率水平,從而對我們的競爭地位造成負面影響。此外,如果我們的信用評級被下調,評級觸發條款可能是我們與其他機構融資協議的一部分 可能導致立即要求向交易對手提供額外抵押品或根據我們的一些衍生品合同採取其他行動 ,對我們的利差和經營結果產生不利影響。因此,未能保持良好的評級和前景 可能會影響通過資本市場和其他來源融資的成本和可用性,從而影響我們的利差和運營能力 。

3.D.20.03流動性風險

流動性風險代表 無法完全履行我們的義務,而不影響我們的日常運營並造成重大損失的可能性, 以及由於與通常交易量相比,頭寸規模巨大或由於某些市場中斷而無法以市場價格交易的可能性。

| 19 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.20.03-01 全球信貸和資本市場的不利狀況,以及巴西政府證券的價值和/或價值認知,可能會對 我們以具有成本效益和/或及時的方式獲得資金的能力產生不利影響。

全球信貸和資本市場的波動性和不確定性 普遍減少了流動性,金融機構的融資成本上升。這些 條件可能會影響我們以具有成本效益和/或及時的方式替換到期負債和/或獲得資金以 執行增長戰略的能力。

我們的部分資金來自回購協議(Repos)的銷售,這些協議主要由巴西政府債券擔保。這些類型的交易通常是短期的,交易量不穩定,因為它們直接受到市場流動性的影響。由於這些交易通常由巴西政府證券擔保,因此巴西政府證券的價值和/或價值認知可能是影響資金可獲得性的一個重要因素。例如,如果用作抵押品的巴西政府證券的質量受到不利影響,由於巴西財政部的信用風險惡化(特蘇羅全國),這些交易的成本 可能會增加,從而使這種資金來源對我們來説效率低下。關於回購協議義務的進一步信息,見“項目5.b.流動性和資本資源--5.B.20。流動資金和資金“。

如果市場狀況惡化,這種惡化可能導致交易量減少,或者如果抵押品信用風險增加,我們被迫支付更高的利率和/或沒有吸引力的利率,我們的財務狀況和運營結果可能會受到不利影響 。

3.D.20.03-02有關準備金和強制性存款要求的規定的變化可能會降低營業利潤率。

巴西中央銀行 定期調整包括我們在內的巴西金融機構必須保持的強制存款水平。

強制性存款的回報率通常低於我們的其他投資和存款,因為:

| · | 我們在巴西中央銀行的部分強制性存款不計息; |

| · | 其餘部分按儲蓄賬户的SELIC利率或回報率支付。儲蓄賬户收益率詳見本年報第4.B.30.01-02.01項存款賬户。 |

巴西中央銀行 不時更改與強制存款相關的規則,如第4.B.業務概述-4.B.70.02銀行條例-4.B.70.02-05-強制存款中所述。

截至2023年12月31日,我們與活期、儲蓄和定期存款以及額外強制存款相關的強制存款為1090億雷亞爾。強制性存款要求 過去一直被巴西中央銀行用來控制流動性,作為貨幣政策的一部分,我們 無法控制其實施。強制性存款要求的任何增加都可能降低我們借出資金和進行其他投資的能力,因此可能會對我們的財務狀況和經營業績產生不利影響。

| 20 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.20.03-03影響金融服務業的不利事態發展,例如涉及流動性、違約或金融機構或交易對手的不良表現的事件或擔憂,可能會對我們的資產融資能力產生不利影響。

涉及流動性減少或有限、違約、業績不佳或其他不利事態發展的事件通常會影響金融服務行業的金融機構或其他公司,或者對任何此類事件的擔憂或謠言,這些事件在過去和未來可能會導致整個市場的流動性問題。例如,2023年3月10日,硅谷銀行被加州金融保護和創新部關閉,後者指定聯邦存款保險公司為接管人。同樣,2023年3月12日,簽名銀行和銀門資本公司分別被捲入破產管理程序。此類事件增加了投資者對美國或國際金融體系的擔憂,這可能會影響商業融資條款。如果其他銀行和金融機構未來因影響銀行系統和金融市場的金融狀況而進入破產程序或破產。可用資金的顯著 減少可能會對我們履行運營費用、財務義務或履行其他義務的能力造成不利影響,或者導致違反我們的財務和/或合同義務。上述任何影響,或由上述因素或其他相關或類似因素導致的任何其他影響,均可能對我們的流動資金產生重大的不利影響。

3.D.20.04保險風險

保險風險是指我們在承保保單時沒有預料到的不利經濟形勢引起的風險,以及評估撥備時存在的不確定性 。它包括不得不進行緊急繳費以彌補由封閉式補充養老金實體(EFPC)管理的養老基金短缺的風險,我們在某些業務收購後開始對其負責。

3.D.20.04-01我們在保險索賠方面的損失可能會隨時間而變化。實際索賠、承保和準備金假設造成的損失與相關保險責任之間的差異可能會對我們產生不利影響。

我們保險業務的結果在很大程度上取決於我們的實際索賠與我們用來評估未來潛在保單和保險負債以及為我們的保險產品定價的假設的一致程度。我們尋求在我們的責任範圍內管理保險風險,並根據預期的福利支付來為我們的保險產品定價,該預期支付是使用幾個因素計算的,例如投資回報的假設、 死亡率和發病率、取消、養老金收入的轉換、行政、運營、經紀和索賠費用、 持續性以及某些宏觀經濟因素,如通貨膨脹和利率。這些假設可能會偏離我們先前的經驗, 因非我們所能控制的因素所致,例如自然災害(洪水、爆炸及火災)、人為災害(暴亂、Gang及恐怖襲擊)、因醫學進步及壽命延長而導致死亡率及發病率的變化,以及新冠肺炎等流行病 可能對業務產生系統性影響(尤其是保健品),或相關及經濟影響(其他保險產品), 等等。因此,我們無法準確確定我們最終將支付多少金額來清償這些保險責任, 何時需要支付這些款項,或者支持我們保險責任的資產以及未來的保費和 繳費是否足以支付這些債務。這些金額可能與估計金額不同,尤其是當這些付款不是在短期內發生時,我們的某些人壽保險產品就是這種情況。因此,相關撥備的建立本身就是不確定的,我們的實際損失通常會偏離估計的金額,有時甚至是很大的偏離。如果發生的損失低於確定此類負債時使用的基本假設,我們可能需要增加撥備,這可能會對我們的財務狀況和運營結果產生不利影響。

| 21 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.20.05操作風險

操作風險由內部流程故障、缺陷或不充分、人為和系統錯誤或外部事件引起的損失的可能性表示。 此定義包括與我們的活動相關的法律風險。

3.D.20.05-01如果我們的運營、安全或技術基礎設施和系統或供應商的基礎設施和系統出現故障或損壞,可能會暫時中斷我們的業務 並造成損失。

我們的運營有賴於我們信息技術系統的高效和不間斷運行。基礎設施、軟件或電信網絡的任何不可用都可能影響我們客户進行的交易的處理,這可能會導致財務損失、監管罰款、制裁、 幹預、補償和其他損害費用。這些因素可能會對我們的業務、聲譽和運營結果產生實質性的不利影響。

由於我們 運營的性質、我們提供的廣泛產品和服務、執行的大量活動和運營,以及全球數字化轉型的背景,平臺之間的集成不斷增加,雲計算的使用越來越多,與外部技術提供商的關係不斷加強,以及互聯網和連接解決方案的廣泛使用, 技術環境面臨着各種類型的風險,無論是內部因素還是外部因素。我們面臨某些額外的風險,涉及以下方面:

| · | 有需要繼續重新設計和發展我們的資訊科技架構和應用系統; |

| · | 需要及時更新和整合遺留系統和新興技術模式; |

| · | 由於某些服務遷移到雲,對服務提供商的依賴不斷增加, 這需要強大的治理和新的方法來降低超出我們控制環境的安全和連續性風險; |

| · | 廣泛使用互聯網和連接解決方案;以及 |

| · | 在競爭激烈的市場中吸引和留住專門的IT人才的難度越來越大。 |

考慮到新技術的使用、對互聯網的日益依賴以及網絡安全攻擊不斷變化和複雜的性質, 無法預測惡意個人或組織將使用的所有手段,這些手段可能會影響我們有效預測和/或避免網絡攻擊的能力。任何這些事件或任何新因素都可能導致中斷、成本增加、信息處理延遲和/或基本數據傳輸損失,這可能會影響我們的業務、聲譽和運營 以及財務狀況。

3.D.20.05-02高級管理層成員的流失,或我們吸引和保留關鍵人員的能力,可能會對我們產生實質性的不利影響。

我們能否保持我們的競爭地位並實施我們的戰略取決於我們的高級管理層。我們一些高級管理層成員的流失或我們無法保持和吸引更多人員,可能會對我們的運營和我們實施戰略的能力 產生重大不利影響。

我們的業績和成功在很大程度上依賴於高技能人員的才華和努力。吸引和留住人才是支持我們業績的關鍵支柱之一,我們的業績側重於客户滿意度和可持續業績。我們吸引、發展、激勵和留住合適數量的合格人才的能力對我們的業績和在全球蓬勃發展的能力至關重要。同時,我們面臨着為員工提供新體驗的挑戰,以便我們能夠吸引和留住高素質的專業人員,他們重視提供平等機會的環境,希望在充滿活力和合作的工作場所建立自己的職業生涯,鼓勵 多樣性和精英管理,並與新的工作模式保持同步。此外,我們目前的業務場景不僅要求我們仔細審視傳統職業 ,還需要關注對我們的未來不可或缺的新職業道路。

| 22 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

如果我們不能吸引、留住和激勵關鍵人才,我們的業績可能會受到不利影響。由於我們高度依賴我們員工的技術技能,包括關鍵領導職位的繼任者以及他們與客户的關係,因此我們員工隊伍中關鍵組成部分的流失(特別是新興競爭對手,如初創企業和金融技術公司)的流失可能會使我們難以競爭、 發展和管理業務。此類專業知識的喪失可能會對我們的財務業績、未來前景和競爭地位產生不利影響。

如果我們因人才市場的繁榮(如數據科學家、產品經理、設計師等)或多樣化的個人資料(如擔任領導職務的女性)而失去任何難以替代的關鍵員工,這種損失可能會進一步影響我們的業務。

3.D.20.06合規風險

合規風險是指因違反或未能遵守適用於我們活動的法律框架、法規、監管機構和自律實體的建議和/或行為準則和 道德而引起的法律或行政制裁、財務損失、聲譽或其他損害的風險。

3.D.20.06-01如果在與狂熱行動有關的司法程序中出現不利判決,我們可能會受到負面後果。

作為狂熱行動的一部分 (歐朋公司),對聯邦行政委員會成員涉嫌税務上訴不當行為的調查(財政資源管理委員會,或CARF),於2016年對我們的執行官員委員會的兩名前成員 提起刑事訴訟,並由聯邦區第十聯邦法院司法科受理。一審法院宣判我們執行幹事委員會的兩名前成員無罪,到目前為止,檢察官尚未對這一決定提出上訴。

儘管我們不是此訴訟的一方 ,但狂熱行動的任何進展和其他正在進行的調查或未來可能啟動的調查、任何後續事件和新指控的可能性都可能對我們的聲譽和財務狀況產生負面影響。

3.D.20.06-02像我們這樣的金融機構可能會因第三方與腐敗、洗錢和恐怖主義融資(ML/TF)有關的某些行動而受到法律訴訟。

我們受制於巴西的反腐敗、反洗錢和反恐怖主義融資(AML/TF)立法,以及我們在那裏設有分支機構和業務的其他國家的類似重點的立法,以及其他具有跨國範圍的反腐敗和反洗錢/反洗錢法律和監管制度。 這些法律要求採用誠信程序,以降低(I)任何代表我們行事的人向公職人員提供不正當的 利益以獲得任何類型的利益的風險;以及(Ii)官員、僱員和第三方不適當地將財務系統用於任何與反洗錢/反洗錢/反洗錢有關的行為。具有跨國影響的法律,如美國《反海外腐敗法》和英國《反賄賂法》以及巴西反腐敗立法,除其他事項外,要求我們保持旨在防止與反洗錢/反洗錢有關的任何非法或不當活動以及政府實體和官員腐敗的政策和程序,以便 確保任何商業優勢,並要求我們保持準確的賬簿和內部控制制度,以確保 我們賬簿的準確性,並防止非法活動。儘管我們做出了努力,但我們不能保證這些措施將足以充分防止或發現非法或不正當活動。

如果我們旨在防止反洗錢/反洗錢、賄賂和其他腐敗行為的政策和程序 不能防止我們的 官員、員工或第三方的自願或無意行為構成腐敗,我們負責的政府監管機構 有權實施罰款和其他處罰。

| 23 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

參與這些行動是金融機構活動中固有的風險,可能會給我們帶來負面宣傳,行政或司法程序中的任何不利決定都可能對我們的財務狀況、經營結果以及我們股票和美國存託憑證的市場價值產生負面影響。 此外,認為或指控我們、我們的員工、我們的關聯公司或與我們有關聯的其他個人或實體參與了任何此類不當行為,即使未經證實,也可能造成重大聲譽損害和其他不利影響。

3.D.20.06-03第三方可能在我們不知情的情況下利用我們進行犯罪活動,這可能會使我們承擔額外的責任,並可能對我們產生實質性的不利影響。

我們必須遵守適用的反洗錢/反腐敗法規、反賄賂和反腐敗法規以及適用於我們的制裁和其他法律法規 。法律和反洗錢/反洗錢/反洗錢法規要求我們進行全面的客户盡職調查(包括制裁和政治曝光者篩選),並使我們的客户、賬户和交易信息保持最新。我們已經實施了金融犯罪政策和程序,詳細説明瞭我們的要求以及我們團隊中的誰負責這些要求。我們還被要求 對我們的員工進行反洗錢/反洗錢培訓,並在公司安全區進行評估後向適當的執法機構報告可疑交易和活動 。

金融犯罪已成為全球監管機構加強監管審查和監督的主題。反洗錢/反腐敗、反賄賂、反腐敗和制裁 法律法規日益複雜和細化。巴塞爾委員會保持指導方針,以加強審慎和反洗錢/反洗錢/反洗錢監管機構之間的互動和合作。遵守這些法律法規需要自動化系統、複雜的監控和熟練的合規人員。

我們定期更新政策和程序,以發現和防止利用我們的銀行網絡進行洗錢和其他與金融犯罪相關的活動。但是,此類政策和程序可能不會阻止第三方在我們不知情的情況下利用我們(或我們的相關交易對手) 作為非法活動的渠道。我們遵守法律要求的能力取決於我們是否有能力 提高檢測和報告能力,並減少控制流程和監督責任方面的差異。這需要在我們的業務中實施和嵌入有效的控制和監控,這反過來又需要對系統和運營活動進行持續的更改。金融犯罪在不斷演變,受到越來越嚴格的監管監督和關注。這需要我們作出積極和靈活的反應,以便我們能夠有效地威懾威脅和犯罪行為。即使已知的威脅也永遠無法完全消除,有時我們可能會被其他各方利用,在我們不知情的情況下從事洗錢和其他非法或不正當活動。此外,我們非常依賴我們的員工和系統來幫助我們 識別和報告此類活動,我們的員工在識別犯罪策略和了解犯罪組織的複雜程度方面擁有不同程度的經驗。在我們將任何客户盡職調查、客户篩選或反金融犯罪操作外包的情況下,我們仍然對完全合規和任何違規行為負責。如果對我們外包某些任務和流程的第三方沒有有效地實施必要的審查和監督,仍然存在違反監管規定的風險。

根據聯合國安全理事會發布的決議以及巴西中央銀行頒佈的法律和條例,對在巴西經營的金融機構提出額外的合規要求,涉及在當地執行聯合國安全理事會根據某些決議實施的制裁。我們相信我們已經制定了控制程序和合規性程序,以滿足此類額外的合規性要求。但是,我們已經制定了一套流程來持續審查我們的控制和合規程序。

如果包括我們在內的金融機構不能完全遵守適用的法律、法規和期望,我們所受的監管機構和機構有能力和權力施加鉅額罰款和其他處罰,包括要求對其業務系統進行全面審查,外部顧問的日常監督,並最終吊銷執照。

| 24 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

如果我們被發現違反了反洗錢/反賄賂、反腐敗或制裁的要求,我們的業務和全球品牌的聲譽將受到嚴重損害 。如果我們無法保護客户的數據和銀行產品和服務不被訪問或用於非法或不正當目的,我們的聲譽也可能受到損害。

此外,我們在很大程度上依賴供應商和業務合作伙伴等相關交易對手來維護和應用他們自己的合規措施、程序和內部政策。此類措施可能不能完全有效地防止第三方在我們(或我們的相關交易對手)不知情的情況下將我們(或我們的相關交易對手)的服務用作渠道用於非法目的。

3.D.20.06-04我們可能會因員工行為不端而蒙受損失。

我們的業務面臨 可能不遵守我們的政策的風險,包括我們的道德行為準則,以及相關行為和高管和員工的不當行為,如欺詐、疏忽或非財務不當行為,這可能導致監管制裁和/或聲譽 或財務損害。儘管我們採取了所有預防措施來預防和發現此類活動,但並不總是能夠阻止高管和員工的不當行為。高管和員工的不當行為可能會對我們的業務、財務狀況、經營業績、前景和聲譽產生實質性的不利影響。

3.D.20.06-05巴西政府監管巴西金融機構和保險公司的運營。現有法律法規的變化或新法律法規的實施可能會對我們的運營和收入產生負面影響。

巴西銀行和保險公司 受到巴西政府廣泛和持續的監管審查。我們無法控制管理我們運營方方面面的政府法規,包括強制:

| · | 最低資本要求; |

| · | 強制性存款要求; |

| · | 固定資產投資的限制; |

| · | 貸款限額和其他信貸限制; |

| · | 專項貸款,如住房貸款和農村貸款; |

| · | 關於我們業務的會計和統計要求; |

| · | 管理各種風險,包括社會、環境和氣候風險; |

| · | 用於監管報告目的的強制性撥備政策; |

| · | 差餉的限額及其他限制;及 |

| · | 對銀行可以收取的利息金額和可以將利息資本化的期限的限制。 |

管理巴西銀行和保險公司的監管結構 正在不斷演變。可以修改現有的法律和法規,可以改變執行或解釋法律和法規的方式,可以採用新的法律或法規。此類變化 可能會對我們的運營和收入產生實質性的不利影響。

特別是,政府 歷來制定影響金融機構的法規,以努力實施其經濟政策。這些規定 旨在控制信貸的可獲得性,減少或增加巴西的消費。巴西中央銀行發佈的法規不受立法程序的約束。因此,這些規定可以在很短的時間內製定和實施 ,這可能會影響我們的活動。此外,信貸可獲得性的任何變化都可能對我們產生不利影響。

| 25 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.20.06-06我們在個人和合並的基礎上受第 條的約束,並可能在合併的基礎上受到清算或幹預。

我們通過我們控制的實體在多個信貸和金融服務相關部門開展業務。出於監管和監督的目的,巴西中央銀行將我們和我們的子公司視為單一金融機構。雖然我們的綜合資本基礎為我們的子公司提供了財務實力和靈活性,但它們的個別活動可能會間接將我們的資本基礎置於風險之中。巴西中央銀行的任何調查或幹預,特別是對我們任何子公司開展的活動的調查或幹預,都可能對我們的其他子公司產生重大的不利影響,並最終對我們產生不利影響。如果我們或我們的任何金融子公司破產,巴西中央銀行可以在合併的基礎上進行幹預或清算程序,而不是對每個 單獨的實體執行此類程序。如果在合併的基礎上進行幹預或清算程序,我們的債權人將對我們的資產和我們合併的金融子公司的資產擁有債權。在這種情況下,針對我們和我們的合併金融子公司的相同性質的債權人的債權在付款方面將處於同等地位。如果巴西中央銀行對我們或我們的任何金融子公司單獨執行清算或幹預程序,我們的債權人將不會對該等金融子公司的資產擁有直接債權,而該等金融子公司的債權人在與該等金融子公司的資產相關的問題上將優先於我們的債權人。巴西中央銀行還有權在幹預或清算過程中進行其他公司重組或控制權轉移。

3.D.20.06-07《巴西憲法》此前規定了貸款利率上限。如果巴西政府未來頒佈具有類似效果的新立法,我們的運營結果可能會受到不利影響。

1988年頒佈的《巴西憲法》第192條規定,銀行貸款的年利率上限為12.0%。然而,由於相關規定沒有得到批准,這一上限從未 執行。這一上限尚未生效的理解已由具有約束力的先例(S·烏穆拉·維克蘭特),第7號,是STF根據該法院對此事的事先理解,於2008年頒佈的具有約束力的最終決定。自1988年以來,曾多次嘗試管制貸款利率的限制,特別是銀行貸款利率,但沒有一次得到巴西法院的執行或確認。

2003年5月29日,頒佈了第40號憲法修正案(“EC 40/03”),廢除了巴西憲法第192條的所有條款和條款。該修正案允許對巴西金融體系進行逐個部門的監管,而不是通過與整個金融體系相關的單一法律進行監管。

我們的大部分收入、支出、資產和負債都直接與利率掛鈎。因此,對貸款利率施加限制或上限可能會對我們的經營業績和財務狀況、我們的貸款組合、我們的融資成本和我們的貸款業務收入產生實質性的不利影響。

| 26 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.20.06-08利率上限的任何大幅提高或 降低都可能對我們的財務狀況、我們的經營業績或總部設在巴西的金融機構(包括我們)的前景產生實質性影響。

2019年11月27日,國家貨幣委員會(CMN)頒佈了經修訂的第4,765/19號決議。它監管金融機構為活期存款賬户提供的透支便利,除其他事項外,還規定了透支額度的利率限制。有關 的詳細信息,請參見“項目4.B.業務概述-4.B.70監管-4.B.70.02銀行條例 -4.B.70.02-14透支的使用”。

2023年,制定了第14,690/23號法律,其中規定了針對違約個人的緊急債務重新談判方案-巴西脱穎而出在這些條款中, 涉及預防違約,規定CMN應規範信用卡循環信貸的利率限制。

CMN還發布了第5,112/23號決議,巴西中央銀行也發佈了第365/2023號決議,該決議一般對信用卡融資的利率施加限制,為信用卡融資的可轉移性建立規則,以及向信用卡持卡人披露的規則和某些信息。

CMN第5,112/23號決議 規定了第14,690/23號法律規定的限制,規定機構以利息和財務費用的形式通過循環信貸和/或分期付款提供融資的機構收取的總金額不得超過融資債務的原始金額。這一限制適用於所有信用卡發行商和其他後付費支付工具。利率限制條款於2024年1月3日生效。

因此,未來巴西 涉及利率限制討論的法院裁決,以及限制金融機構收取的利率的法律和法規的變化,可能會對我們的業務產生不利影響。

3.D.20.06-09我們可能會在 違反數據保護法的情況下受到處罰。

2018年8月,頒佈了第13,709/18號法律--《一般數據保護法》(LGPD),為在巴西私人和公共領域使用、保護和轉讓個人數據制定了一套規則,並確定了民事領域的責任和處罰。除了納入關於這一主題的現有規則外,LGPD還遵循了加強對個人數據的保護、限制其不合理使用、保障數據持有者的一系列權利以及對所謂的“處理代理人”施加重要義務的全球趨勢。特別是,LGPD受到歐洲最近關於這一主題的立法的啟發,複製了第95/46/EC號指令和(EU)2016/679號條例--一般數據保護條例(GDPR)的中心點。

這項法律的影響是巨大的,因為對個人數據的任何處理,無論是實體的還是數字的,都受到新規則的約束,無論是在巴西設立的實體還是從在巴西收集個人數據的實體,或者從位於巴西的任何個人收集個人數據--即使不是居民- 或者向巴西消費者提供商品和服務的實體。簡而言之,適應LGPD要求我們與客户、業務合作伙伴、服務提供商和員工的關係以及巴西社會幾乎所有領域的關係發生結構性變化。LGPD已滿 力。國家數據保護局(ANPD)是負責監督、執行和監督LGPD遵守情況的公共行政機構,自CD/ANPD第4號決議於2023年2月27日公佈以來,ANPD有權在不遵守的情況下實施制裁。國家個人數據和隱私保護委員會是根據臨時措施轉變為第13,583/19號法律設立的,是一個額外的執法機構,任務是確保遵守LGPD。

我們以預防、檢測和糾正的方式運作,以保護我們自己和客户的信息。因此,我們根據新的數字環境制定了我們的安全 框架,重點關注網絡安全是我們為客户建立數據保護 的技術流程的關鍵支柱。這些變化增強了我們系統的彈性、我們的威脅識別和檢測結構,以及我們在網絡攻擊情況下的響應和恢復程序。

| 27 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

但是,在打擊欺詐和提供信息安全方面,我們的系統和預防、檢測和/或糾正流程可能出現故障或受到攻擊 ,這可能會導致不遵守適用法律,包括LGPD,還可能對我們的聲譽、我們的財務狀況、我們的運營結果以及我們股票和美國存託憑證的市場價值產生負面影響。參見第3.D.20.05-01項:如果我們的運營、安全或技術基礎設施和系統或供應商的基礎設施和系統出現故障或遭到破壞,可能會暫時中斷我們的業務並造成損失。

3.D.20.06-10巴西最高法院(STF)和巴西高等法院(STJ)目前正在裁決有關在巴西惡性通貨膨脹期間應用通貨膨脹調整的案件 ,這可能會增加我們的成本並導致損失。

STF是巴西的最高法院,負責裁決憲法問題,目前正在決定儲蓄賬户持有人是否有權獲得與其存款相關的通脹調整,因為佈雷塞爾,維昂(部分),科洛爾I 和科勒二世在20世紀80年代和90年代實施的經濟計劃,在Plano Real,1994年。審判於2013年11月開始,但在其成員沒有就正在討論的問題的是非曲直發表任何聲明的情況下中斷。根據代表儲蓄賬户持有人的協會的説法,銀行在實施這些經濟計劃時濫用了通貨膨脹調整,應要求 賠償儲蓄賬户持有人沒有調整這些金額。

STF決定,質疑通脹調整的協會提出的集體訴訟判決只會惠及以下消費者:(1)在提起集體訴訟時與協會有關聯;(2)已授權提起集體訴訟。這減少了集體訴訟的受益者數量,因為在此之前,人們的理解是,這些決定應惠及受這些做法影響的所有消費者 (即,作為賬户持有人並遭受通貨膨脹調整相關損失的所有消費者,而不論儲蓄賬户持有人的這些損失是否與提起集體訴訟的協會有關聯)。

關於一項相關的裁決,STJ在2014年5月決定,計算賠償儲蓄賬户持有人的違約利息的起始日期必須是相關訴訟的傳票日期(而不是判決的和解日期),因此在STF做出不利決定的情況下,增加了受影響銀行的可能損失金額 。

2017年12月,在行政部門律師的調解下(統一倡導組織在巴西中央銀行、銀行代表和儲蓄賬户持有人的幹預下,銀行代表和儲蓄賬户持有人簽訂了一項與經濟計劃有關的協議,旨在最後確定索賠,確定儲蓄賬户持有人加入此類協議的時間表和條件。STF於2018年3月1日確認了該協議。這一批准決定了在集體談判協議期間(24個月)暫停進行中的法律行動。2020年3月11日,《集體談判協議》的簽署方同意了一項修正案,將協議延長60個月。修正案已提交最高法院批准,其延期於2020年5月29日經法院全體會議批准,自2020年3月12日起為期30個月(可續展30個月)。集體談判協議的簽署方商定了一項新的修正案,將其再延長30個月, 該修正案已提交STF批准。在2022年12月16日結束的一次會議上,批准將集體談判協議的期限再延長30個月,並通過專門為此目的創建的數字平臺 遵守協議條款。考慮到這是一項自願協議,並不強制儲蓄賬户持有人 加入,我們無法預測有多少儲蓄賬户持有人會加入。

未來STF對與通脹調整相關的案例的裁決可能會增加我們的成本並導致損失。反過來,這可能會對我們的財務狀況、我們的運營結果以及我們的股票和美國存託憑證的市值產生負面影響。

| 28 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.20.06-11隨着人工智能和機器學習技術監管框架的發展,我們的業務、財務狀況和運營結果可能會受到不利影響 。

人工智能和機器學習技術的監管框架 正在演變,仍然不確定。可能會採用新的法律和法規,或者現有法規,特別是與數據和版權保護相關的法規,可能會以新的方式解釋為: 將影響我們的運營以及我們使用人工智能和機器學習技術的方式,包括提供貸款的方式,因為立法討論了通過使用人工智能系統獲得的可競爭和審查決策的權利,這可能會暴露我們的專有信用模式,這可能會對我們的業務產生不利影響。 此外,遵守此類法律或法規的成本可能會很高,並會增加我們的運營費用。這可能會 對我們的業務、財務狀況和運營結果產生不利影響。

3.D.20.07戰略風險

戰略風險表現為 由於業務決策與戰略不一致、決策執行不力以及對業務環境變化的反應不足和/或反應不足而導致的結果、資本和/或戰略指標(與計劃的內容相關)惡化的可能性。

3.D.20.07-01巴西銀行業和保險業競爭日益激烈的環境可能會對我們的業務前景產生負面影響。

巴西的金融、銀行和保險服務市場競爭激烈。我們在所有主要業務領域都面臨着來自巴西和海外其他大型銀行和保險公司的激烈競爭,包括總部設在巴西和海外的其他大型銀行和保險公司,包括總部設在巴西和國外的其他大型銀行和保險公司,以及在差異化和降低監管水平下運營的金融技術公司和初創企業。應該指出的是,大型科技公司也是強大的競爭對手,它們尋求通過各種類型的應用程序投資於在線支付系統和金融交易工具。此外,在巴西實施開放金融,通過機構之間共享信息的可能性,加劇了這種競爭。

這種競爭環境,再加上行業中觀察到的數字創新加速進程,可能會影響我們適應這一生態系統的速度 ,從而影響某些業務線的表現,這可能會對我們的財務狀況、我們 業務的結果以及我們股票和美國存託憑證的市場價值產生負面影響。

3.D.20.08介入風險

介入風險表現為我們與子公司、聯營公司、投資基金、基金會、供應商、合作伙伴和其他實體之間的關係(合同上的或非合同上的)可能造成的財務損失 超出或不履行我們與這些實體的合同義務的情況下,這些實體並未整合到保誠集團中。

3.D.20.08-01由於資本和/或流動資金不足、相關的運營問題以及對供應商/合作伙伴提供的服務的依賴,可能需要為相關實體提供 財務支持,這可能會對我們的業務表現產生負面影響。

由於我們與未包括在我們受監管集團中的公司(保誠金融集團或法國保誠集團) 以及我們與投資基金相關的活動,如果這些實體遇到財務困難、股權失衡、財務收入減少或流動資產不足等情況,我們可能不得不為它們提供財務支持。此外,我們的聲譽可能會因我們所投資的實體發生的任何不利情況而受到不利影響。

| 29 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

由於我們某些服務的複雜性,我們可能依賴於與供應商/合作伙伴的關係,或者難以更換某些供應商/合作伙伴。 我們還面臨無法控制的運營風險,可能會對我們的運營產生負面影響,並在向客户交付產品和服務方面造成困難 。我們服務的提供可能中斷,更換某些供應商/合作伙伴時遇到困難,或者外包公司產生其他我們無法控制的問題,這些都可能對我們的聲譽、運營結果、財務狀況和/或我們股票和美國存託憑證的市值產生不利影響。

3.D.20.09網絡安全風險

網絡安全風險表現為網絡事件的可能性,包括攻擊、入侵和泄漏,這些事件可能危及我們的關鍵業務流程、資產和/或基礎設施的機密性、完整性和/或可用性。

3.D.20.09-01未能充分 保護自己免受與網絡安全相關的風險,可能會對我們造成實質性的不利影響。

我們面臨失敗、內部流程的缺陷或不足、人為錯誤或不當行為以及網絡攻擊。儘管我們有保護我們的信息技術系統和平臺的程序和控制措施,但我們面臨着網絡安全風險,如果未能充分保護我們的資產和人員,這些風險可能會對我們產生實質性的 影響。

與其他大公司一樣,我們嚴重依賴創新和技術,這使我們面臨可能影響系統和信息技術基礎設施可用性的內部和外部事件 。這些事件也可能發生在我們的第三方服務提供商身上,這些第三方服務提供商構成了我們供應鏈的一部分,有可能對我們的業務和活動產生實質性的負面影響。

可能直接或間接影響我們或我們的第三方服務提供商的風險包括但不限於:惡意個人入侵信息技術系統和平臺、惡意軟件(如計算機病毒)滲透到我們的系統、故意或意外污染我們的網絡和系統或與我們交換數據的第三方服務提供商的網絡和系統、未經授權訪問機密客户數據和/或組織數據以及可能導致服務降級和/或中斷的網絡攻擊 。

網絡安全及其相關的 風險在最高戰略優先級別進行處理。我們負責由我們和我們的第三方服務提供商處理和存儲的數據的潛在丟失、被盜或修改。考慮到我們和我們的第三方服務提供商的信息技術環境(如勒索軟件攻擊)中潛在的漏洞和弱點,這些考慮因素對於我們的風險分析至關重要。

我們的公司安全部門 對我們的服務提供商環境中的安全控制進行事先和定期的分析。我們的相關數據處理和存儲以及雲計算服務的合同包含特定的網絡安全條款,旨在保護信息,即使在合同終止後也是如此。

巴西監管機構 也加強了監管,包括通過LGPD、CVM第35/21號決議和CMN第4,893/21號決議,改善了對雲服務的控制、政策和要求。

如果因違反法律條款和條件而導致數據泄露,LGPD將實施制裁和罰款,但任何未能 保護個人信息的行為都可能影響我們的經營業績、財務狀況和聲譽。儘管我們有保護我們擁有的個人信息的程序和控制 ,但未經授權的披露或安全漏洞可能會使我們受到法律訴訟和 行政處罰,以及可能對我們的經營業績、財務狀況、前景和聲譽產生實質性不利影響的損害。此外,我們可能被要求向監管當局報告與網絡安全問題有關的重大事件、客户信息可能被泄露的事件、未經授權的訪問事件和其他安全漏洞。

| 30 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

2022年,我們經歷了一次重大安全事件,完全涉及我們的子公司Banco Bradesco Financiamentos(BBF),該銀行為工資貸款和車輛融資的商業化提供專門的解決方案 。在事件響應和取證分析過程中,我們發現 系統漏洞被利用,導致從與車輛融資合同相關的部分數據庫中未經授權訪問某些BBF客户的數據 。已採取措施解決這一事件,我們聯繫了數據被不當訪問的客户,並通知了主管當局(巴西中央銀行和ANPD)。

2023年7月,我們遭遇了涉及Bradesco Securities,Inc.-紐約分行的勒索軟件事件。2023年7月18日,我們在我們的投資者關係網站上發佈了一則重要事實,並通過 Form 6-K(未在本年度報告中引用)通知美國證券交易委員會,該事件導致未經授權訪問僅屬於Bradesco Securities,Inc.員工、管理人員和客户的數據 。泄露的數據包括Bradesco Securities,Inc.在美國、英國和巴西的 員工以及Bradesco證券,Inc.的機構客户。

Bradesco Securities,Inc. 立即啟動其控制和安全協議,以確定事件的原因和程度,並減輕其影響。它已採取措施解決這一事件,包括聯繫受影響的人民和主管當局。

未經授權查看此數據並未影響Bradesco Securities,Inc.‘S客户’對交易服務的訪問。此外,該事件不會導致系統不可用或繼續正常運行的運營中斷,也不會影響我們的客户、運營或其他Bradesco業務部門的公司數據,包括Banco Bradesco S.A.及其在巴西的子公司的系統和運營。對我們客户的業務和服務的連續性沒有任何風險。

如果未來未能充分 保護自己免受與網絡安全相關的風險,可能會對我們造成實質性的不利影響。

3.D.20.10社會、環境和氣候風險

這表現為我們可能對社會、環境和氣候造成的潛在損害,或由於這些因素而遭受的損害。這些與金融機構有關的風險大多是間接的,源於商業關係,包括通過融資和投資活動與供應鏈和客户的關係。社會風險包括侵犯權利、基本保障或有損共同利益的行為,如奴役、強迫勞動或童工。環境風險包括環境退化和過度使用自然資源。氣候風險包括洪水、風暴、霜凍、山體滑坡、水危機、氣温上升等氣候事件的後果(也稱為物理風險),以及與向低碳經濟轉型相關的事件,例如監管限制、向低排放技術的過渡成本、客户行為的變化以及對我們聲譽的威脅 。

3.D.20.10-01我們為客户實施的項目提供融資,這些項目可能會導致負面的社會環境影響,進而可能對我們的運營和聲譽產生負面影響。

在幾個部門,我們推動和資助項目,這些項目可能會對生態系統、社區和當地動植物產生重大影響。如果客户在其項目開發過程中造成環境損害,如土壤和水污染超過法律可接受的 限制,和/或對環境災害負有責任,則有直接義務對造成的損害進行修復。因此,根據社會環境影響的大小,客户的財務結構可能會受到損害。此類事件可能會對我們的聲譽、財務狀況、運營結果以及我們股票和美國存託憑證的市值產生不利影響。

| 31 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.20.10-02氣候變化 可能對我們的業務產生不利影響。

與氣候變化相關的風險正在國內和國際上獲得越來越多的社會、監管、經濟和政治意義。與氣候變化相關的新法規 可能會影響我們的運營和業務戰略,導致我們因實際氣候風險和向低碳經濟轉型而產生的風險而產生財務成本。

物理氣候風險與全球氣候將繼續變化的預測有關,預計這將導致慢性和急性天氣事件的嚴重程度和頻率增加 。這些事件可能會潛在地影響全球經濟,導致資產價格和行業盈利能力發生重大變化。 借款人的財產和業務受損可能會損害資產價值和客户的信用質量,導致我們投資組合中的拖欠、註銷和減值費用增加。此外,我們的設施還可能因天氣事件而遭受物理損壞, 這可能意味着我們的費用增加。

關於轉型風險, 我們認識到,經濟需要向低碳未來轉型。全球市場可能在市場動態、技術以及法律和監管風險方面面臨重大而快速的發展,這可能會影響我們的業務。此外,我們預計將面臨監管機構、投資者、公民社會和公眾對我們開展的業務的更嚴格審查。

實物風險和過渡風險的影響也可能是我們客户的損失,影響公司的盈利能力和償還貸款的能力。 因此,如果我們沒有將與氣候變化相關的風險充分納入我們的風險框架,以充分衡量、管理和披露氣候變化可能導致的各種財務和運營風險,或者如果我們不根據監管和市場變化調整我們的戰略和業務模式,我們可能會對我們的增長率、競爭力、盈利能力、 資本要求、融資成本和合規水平產生實質性的不利影響。

此外,我們的財務和經營業績可能會受到厄爾尼諾現象等極端天氣事件的不利影響。全球氣候變化 和極端天氣事件日益頻繁的發生給巴西農業生產帶來了相關風險,根據巴西地理和統計研究所(IBGE)的數據,2022年巴西農業生產約佔巴西GDP的5%。氣候事件,例如厄爾尼諾事件,當它們在2015至2016年間密集發生時,會導致降雨量和温度制度的變化,例如對穀物和甘蔗造成不利後果。根據國家供應公司(Conab)的數據,2015-2016收成期間,巴西穀物和甘蔗的產量分別減少了11.3%和5.8%。由於農業企業 構成我們投資組合的相關部分,我們的業績可能會受到此類事件的負面影響,很難預測和衡量其影響。

此外,2024年3月6日,美國證券交易委員會批准了新規則,將要求上市公司披露與氣候相關的重大信息,包括評估和披露與氣候相關的重大風險和機會、温室氣體排放清單、與氣候相關的目標和目標,以及有形風險和過渡風險的財務影響(“美國證券交易委員會氣候規則”)。尋求對《美國證券交易委員會》氣候規則進行司法審查的請願書數量巨大。2024年4月4日,美國證券交易委員會自願暫停實施這些新規則,等待八巡迴上訴法院對合並法律挑戰的司法審查完成。假設《美國證券交易委員會氣候規則》 最終以目前的形式得到維護,我們的法律、會計和其他合規費用可能會受到《美國證券交易委員會氣候規則》的影響,合規工作可能會分散管理層的時間和注意力。由於這些新法規,我們還可能面臨法律或監管行動或索賠。 儘管我們仍在評估這些規則的範圍和影響,因為它們是最近採用的 以及隨後的法律挑戰,但其中一些風險可能會對我們的業務、財務狀況、運營結果和我們證券的價格產生實質性的不利影響。

3.D.20.11聲譽風險

聲譽風險表現為由於不當行為和不當行為而在客户、同行、政府機構、市場或社區面前喪失信譽。

3.D.20.11-01損害我們的聲譽可能會損害我們的業務和前景。

我們高度依賴我們的形象和信譽來開展業務。許多因素可能會損害我們的聲譽,並在我們的客户、交易對手、股東、投資者、監管機構、業務合作伙伴和其他利益相關者眼中產生負面印象。此類因素 包括不遵守法律義務、向客户進行非正常銷售、與道德有問題的供應商打交道、未經授權泄露客户數據、我們員工的不當行為、風險管理中的第三方失誤,以及與實踐與ESG主體不一致的利益相關者的關係,等等。此外,競爭對手或其他市場參與者等第三方採取的某些重大行動可能會間接損害我們在客户、投資者和整個市場中的聲譽。如果我們無法或被認為無法正確解決這些問題,我們可能會受到處罰、 罰款、集體訴訟和監管調查等。客户、投資者和其他利益相關者面前的聲譽損害 可能會對我們的業務、財務業績和前景產生重大不利影響。

| 32 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.20.12模型風險

模型是量化的工具,可綜合複雜的主題,實現決策過程的標準化和自動化,並可重複使用內部和外部信息。這通過降低與分析和手動決策相關的成本 並提供更高的準確性來提高效率。它的使用越來越廣泛,這主要是由於人工智能的技術進步和新技術 。

然而,鑑於這些 工具能夠簡化現實,模型可能會面臨風險,表現為基於有缺陷或不足的模型開發的模型,或由於使用不當而可能做出不適當的業務決策。

3.D.20.12-01我們可能會因模型有缺陷/缺陷或不適當地使用這些模型而做出非最佳業務決策。

使用模型來支持業務決策在金融機構中越來越普遍。然而,模型基礎上的缺陷 (例如:簡化、近似、數據不足、開發樣本設計等)或不適當地使用與其開發期間設想的使用不同的模型,可能會因決策不當而導致財務損失,並因此對我們的運營結果、我們的財務狀況和我們股票的市場價值產生負面影響。

3.D.30風險管理

3.D.30.01我們的風險管理結構可能不是完全有效的。

我們的目標是將風險管理流程完全 納入我們的所有活動,開發和實施用於衡量和控制風險的方法、模型和其他工具 ,並希望不斷改進這些方法、模型和工具,以降低我們確定的風險。但是, 此風險管理框架在預見和緩解我們面臨的所有風險或我們未來可能面臨的風險方面可能存在侷限性。如果我們的風險管理結構不能完全有效地預防或緩解風險,我們可能會遭受重大意外損失,對我們的財務狀況和經營結果產生不利影響。 有關我們風險管理結構的詳細信息,請參閲項目4.B.-業務概述-4.B.20.01風險管理。

3.D.40其他風險

3.D.40.01我們的大部分普通股 由一名股東直接或間接持有,我們的董事會由11名成員組成,其中包括4名獨立的 成員;因此,非獨立成員的利益可能與我們其他投資者的利益發生衝突。

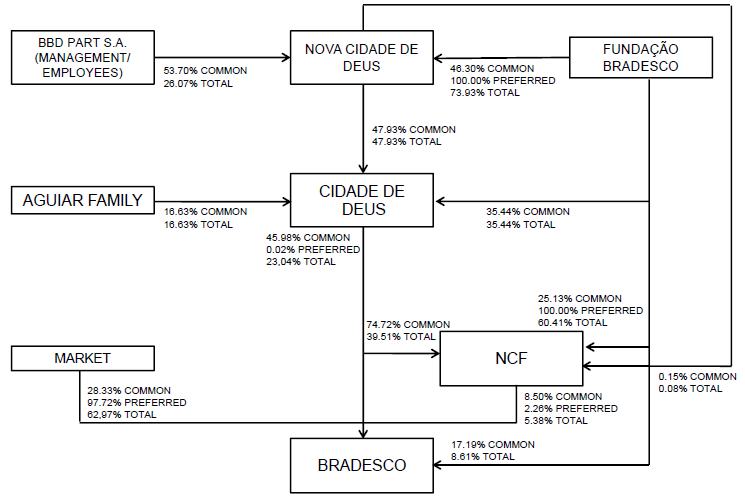

截至2024年3月10日,Bradesco基金直接和間接持有我們總資本的30.53%,其中直接持有8.59%,間接持有21.94%。根據Fundação Bradesco章程的條款,與我們合作超過十年的執行官員董事會成員將擔任Fundação Bradesco的董事會成員。董事會沒有其他成員。

我們的董事會有 11名成員,其中4名是獨立董事。換句話説,根據第6,404/76號法律的標準和CVM發佈的條例,它們與Bradesco基金會沒有關聯。巴西公司法規定,只有個人才能被任命為公司董事會成員。根據我們的章程,沒有法律或法律規定要求我們 必須有獨立董事。但是,為了加強公司治理,我們的董事會有四名獨立的 名董事。由於大多數成員不是獨立的,我們董事會的利益可能並不總是與我們普通股股東的利益保持一致,而且股東沒有得到與所有董事都獨立的 相同的保護。此外,我們的董事(不包括我們的獨立董事)與Fundação Bradesco有關聯, 有關我們的收購、資產剝離、融資或其他交易政策的決定可能由Fundação Bradesco和我們的董事會做出,這可能違反我們其他投資者的利益,包括股票和美國存託憑證的持有者的利益, 並可能對我們的股份和美國存託憑證持有人的利益產生負面影響,請參閲“7.A.大股東”。

| 33 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.50與我們的股票、優先股美國存託憑證和普通股美國存託憑證有關的風險

3.D.50.01管理美國存託憑證的《存款協議》規定,只有當我們授權開户銀行聯繫美國存託憑證持有人以建立投票指示時,美國存託憑證持有人才會收到投票指示;而且我們可能會對這些持有人的投票能力進行實際限制。

美國存托股份 持有人的投票權受存款協議管轄。這些存款協議規定,只有在我們授權並指示開户銀行這樣做的情況下,開户銀行才應向持有人郵寄投票指示。如果我們不向開户銀行提供授權和指示,美國存托股份持有人將無法在我們的會議上投票,除非他們根據適用的存款協議條款交出他們的美國存託憑證並獲得相關的 優先股或普通股(視情況而定)。

此外,由於與美國存托股份持有者溝通涉及其他程序步驟, 這些持有者行使投票權的能力受到實際限制。例如,我們的股東將直接或通過在巴西報紙上發佈的通知獲得通知,他們將能夠通過親自出席會議或由代表投票來行使他們的投票權。相比之下,美國存托股份持有者 不會直接收到我們的通知,也不能親自出席會議投票。相反,根據存款協議, 如果我們授權和指示,開户銀行將向美國存托股份持有人發送任何會議通知,以及關於持有人可能發出投票指示的方式的聲明。要行使任何此類投票權,美國存托股份持有者必須指示 開户銀行如何用其美國存託憑證所代表的股份投票。由於涉及開户銀行的這一額外步驟,如果 並且當我們授權並指示開户銀行將投票信息郵寄給美國存托股份持有人時,美國存托股份持有人的投票過程將比我們股票的持有人花費更長的時間。如果美國存託憑證持有人未能及時收到開户銀行的投票指示,將不能在會議上投票。

3.D.50.02根據巴西公司法,優先股股東的投票權有限;因此,優先股美國存托股份持有人的投票權也將受到類似的限制。

根據巴西公司法(經修訂的第6,404/76號法律,“巴西公司法”)和我們的章程,我們的優先股東無權在我們的股東大會上投票,除非在有限的情況下(有關我們股份的投票權的更多信息,請參閲“第10.B項.組織章程大綱和章程細則-10.B.10組織-10.B.10.04投票權”)。因此, 與普通股股東不同,優先股股東無權對公司交易投票,包括與其他公司的任何擬議合併或合併等。

如上文所述,請參閲 “3.D.50.01 管理美國存託憑證的存款協議規定,美國存託憑證的持有人只有在我們授權開户銀行聯繫這些持有人以建立投票指示的情況下才能收到投票指示 ;而且我們 可能會給予這些持有人任何投票能力的實際限制“,優先股美國存托股份持有人只有在我們相應地授權和指示開户銀行的情況下才能夠投票。由於優先股股東的投票權有限,根據適用的存款協議,我們可能向與優先股對應的優先股美國存托股份持有人提供的任何投票權 也將受到類似的限制。

| 34 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

D.50.03巴西證券市場的相對波動性和較低的流動性可能會大大限制您以您希望的價格和 時間出售與ADS相關的股票的能力。

投資在巴西等新興市場交易的證券 通常比投資較發達國家的發行人的證券風險更大 ,這些投資通常被認為更具投機性。與美國等主要證券市場相比,巴西證券市場規模更小,流動性更差,波動性可能更大。儘管您有權 隨時從開户銀行提取美國存託憑證相關股票,但您以您可接受的價格和時間出售美國存託憑證相關股份的能力可能會受到很大限制。與美國或其他國家等主要證券市場相比,巴西證券市場的集中度也明顯更高。根據B3的數據,市值最大的十家公司,截至2023年12月31日,佔總市值的46.4%。

3.D.50.04如果我們不向我們普通股和優先股的持有人支付股息,我們將不會向美國存託憑證持有人支付股息。

根據《存託協議》,如果存託機構(作為美國存託憑證相關股份的持有人)收到任何現金股息或分派,其應向持有本公司普通股美國存託憑證和優先股美國存託憑證的持有人分配相應的美元金額,扣除存託憑證費用和存款協議中所述的某些預扣税調整。

根據我們的章程,我們的優先股有權獲得比我們普通股高10.0%的股息。儘管根據我們目前的章程,我們有義務向股東支付至少30.0%的年度調整後淨收入,但如果董事會建議支付股息不符合我們的財務狀況,出席我們年度股東大會的股東可能會決定暫停強制派發股息。我們的章程和巴西法律都沒有具體説明在什麼情況下分配不符合我們的財務狀況,我們從未未能支付強制性股息。然而,巴西法律規定,如果支付股息會危及公司的生存或損害公司的正常運營,公司不需要支付股息。

此外,根據CMN第4,958/21號決議,巴西中央銀行可在不遵守巴西中央銀行確定的額外資本金要求的情況下,對支付股息和資本利息施加限制,這一點在“業務概述-4.B.70監管-4.B.70.02銀行條例-4.B.70.02-03資本充足率和槓桿”中有進一步描述。

3.D.50.05作為美國存托股份持有者,您擁有的股東權利將比美國和其他某些司法管轄區的股東權利更少、更不明確。

我們的公司事務 受我們的章程和巴西公司法管轄,這可能與我們在美國或巴西以外的某些其他司法管轄區註冊成立時適用的法律原則不同。根據巴西公司法,與巴西以外其他司法管轄區的法律相比,您和我們股票的持有人 在保護您的利益方面的權利可能比我們董事會或我們普通股持有人所採取的行動更少、更不明確。

儘管巴西公司法對內幕交易和價格操縱施加了限制,但巴西證券市場並不像美國證券市場或某些其他司法管轄區的市場那樣受到嚴格的監管和監督。此外,自營交易和保護股東權益的監管可能不那麼嚴格,在巴西實施的法規可能不像在美國那樣嚴格,這可能會對您作為我們美國存託憑證相關股票的持有者不利。例如,與特拉華州的一般公司法相比,《巴西公司法和慣例》沒有那麼詳細和完善的規則和司法判例,這些規則和判例涉及在公司重組、與關聯方的交易和企業出售交易的背景下審查謹慎義務和忠誠義務標準下的管理決策。此外,特拉華州公司的股東必須持有公司已發行股本的5.0%才能提起股東派生訴訟,而總部位於巴西的公司的股東通常沒有提起集體訴訟的有效資格。

| 35 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.50.06在巴西以外,可能很難對我們或我們的董事和高管提起民事責任訴訟。

我們是根據巴西法律組織的,我們的所有董事和高管都居住在美國以外。此外,我們很大一部分資產以及我們董事和高管的大部分或全部資產都位於巴西。因此,投資者可能很難在美國境內或巴西以外的其他司法管轄區向此類人員送達法律程序文件或執行鍼對他們的判決,包括基於美國聯邦證券法規定的民事責任的任何判決。

3.D.50.07如果我們發行新股或我們的 股東未來出售股票,您的美國存託憑證的市場價格可能會降低。

大量出售股票,或認為可能發生這種情況,可能會稀釋我們股票和美國存託憑證的價值,從而降低它們的市場價格。如果我們發行新股或我們的現有股東出售他們持有的股票,我們股票的市場價格,因此我們的美國存託憑證的市場價格可能會大幅下降。

3.D.50.08根據《外國賬户税務合規法》(FATCA),美國存託憑證上的付款可能 被美國扣繳。

美國頒佈了 規則,通常稱為FATCA,通常對某些美國來源付款 (包括利息和股息)、處置可產生美國來源利息和股息的財產的毛收入 以及被FATCA歸類為金融機構的實體支付的某些付款實施報告和扣繳制度。美國已與巴西簽訂了關於實施FATCA的政府間協定(IGA)。根據IGA的當前條款和條件,我們預計在ADS上或與ADS有關的付款不會受到FATCA的扣繳。然而,FATCA何時以及如何適用的重要方面仍不清楚,也不能保證FATCA下的扣繳不會與未來在ADS上或與ADS有關的付款 相關。與FATCA類似,通用報告標準(CRS)是由經濟合作與發展組織(OECD)《税務互助公約》和《多邊主管當局協定》制定的文書,適用於該標準的簽署國。金融機構和受其影響的實體應確保查明、調查和向主管機構報告信息。潛在投資者應就FATCA和CRS的潛在影響諮詢自己的税務顧問。有關FATCA和CRS的更多信息,請參見“項目4.B.業務概述-4.B.70監管”。

3.D.50.09您可能無法行使與我們的股份相關的優先購買權。

您將不能 行使與您的美國存託憑證相關的股票的優先購買權,除非證券法下的登記聲明對這些權利有效 ,或者可以豁免證券法的登記要求。同樣,我們可能會 不時將權利分配給我們的股東。開户銀行不會向您提供作為美國存託憑證持有人的權利,除非 這些權利是根據證券法登記的或受豁免登記要求的約束。我們沒有義務就與這些權利相關的股票或其他證券提交註冊聲明,並且我們不能向您保證我們將提交任何此類註冊聲明。因此,您只能從開户銀行出售您的美國存託憑證所代表的股份的權利中獲得淨收益,或者,如果無法出售優先購買權,它們將被允許 失效。您也可能無法參與我們的配股,因此您的持股可能會被稀釋。

| 36 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

3.D.50.10如果您用您的美國存託憑證交換其標的股票,您可能會失去巴西的税收優惠和將外幣匯到國外的能力。

巴西法律要求各方當事人必須獲得巴西中央銀行的登記證書,才能將包括美元在內的外幣匯出境外。股票的巴西託管人必須從巴西中央銀行獲得必要的登記證書,以支付與股票有關的股息或其他現金分配,或在股票出售後支付。但是,如果您將您的美國存託憑證 兑換為標的股票,您只能在兑換之日起五個工作日內依賴託管人的證書。 此後,您必須根據巴西中央銀行的規定獲得您自己的登記證書,以便在出售股票或收到與股票相關的分配後獲得並匯出美元。如果您 沒有獲得註冊證書,您可能無法將美元或其他貨幣匯到國外,並可能受到與股票相關的收益的較低 税收待遇。有關更多信息,請參閲“項目10.D.交換控制”。

如果您試圖獲得 您自己的註冊證書,您可能會在申請過程中產生費用或遇到延誤,這可能會延誤 股息、與股票相關的分配或您的資本返還。託管人登記證書和您可能獲得的任何外資登記證書可能會受到未來立法變化的影響。未來可能會對您、相關股份的出售或出售所得收益的匯回施加額外的限制 。

項目4.關於 公司的信息

4.公司的歷史和發展

我們是一家安諾尼瑪社會根據巴西法律組織。我們的總部位於巴西Vila Yara的Cidade de Deus,郵編:06029-900,巴西S聖保羅的奧薩斯科,我們的電話號碼是:+55(11)3684-4011。我們的投資者關係網站位於bradescori.com.br。我們的紐約分公司位於紐約10022,公園大道450號,32層和33層。

我們成立於1943年,是一家商業銀行,名稱為“Banco Brasileiro de Descontos S.A.”。1948年,我們開始了一段積極擴張的時期, 導致我們在20世紀60年代末成為巴西最大的私營(非政府控制)商業銀行。我們在20世紀70年代在全國範圍內擴展了我們的活動,並在巴西的城市和農村市場建立了良好的基礎。1988年,我們 與我們的房地產融資、投資銀行和消費信貸子公司合併,成為一家綜合服務銀行,並將我們的名稱 更名為“Banco Bradesco S.A.”。

憑藉在全國和國際上的業務,我們廣泛的銀行網絡使我們能夠更接近我們的客户,從而使我們的經理能夠了解 經濟活躍地區和我們業務的其他重要條件。這些知識有助於我們評估和緩解貸款風險以及其他風險,並滿足客户的特定需求。

我們為巴西國內外的個人、微型、小型、中型和大型企業以及主要的本地和國際公司和機構提供廣泛的銀行和金融產品和服務。我們的產品和服務包括銀行業務,如:貸款和預付款、存款、信用卡發行、採購聯合體、保險、資本化、租賃、收款和處理、 養老金計劃、資產管理和經紀服務等。

| 37 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

4.A.10收購、資產剝離和其他戰略聯盟

4.A.10-01近期收購

| Banco Digito S.A. |

2021年10月8日,我們通過子公司BradesCard與巴西銀行(Banco do Brasil S.A.)的子公司BB Elo Cartóes Participaçóes S.A.簽署了一份合同,收購其在Banco Digito(DIGITIO)的49.99%股權。2022年2月25日,在獲得巴西中央銀行和經濟防務行政委員會(CADE)的批准後,我們完成了收購。 我們向BB Elo Cartóes支付了6.45億雷亞爾,收購完成後,我們現在持有Digito公司100%的股本。Digito 向客户提供信用卡、支票賬户和個人貸款。這筆交易與我們投資數字公司、使我們的業務多樣化並接觸不同受眾的戰略保持一致。

| Tivio Capital(前身為BV DTVM) |

2022年8月24日,通過我們的子公司Kartra Participaçóes Ltd.,我們與Banco Votorantim S.A.達成協議,成立一家投資管理公司。因此,Tivio Capital 應運而生,這是一傢俱有全球規模和覆蓋範圍的獨立資產管理公司。2023年2月28日,在滿足所有上述條件、法律和監管要求後,收購完成(Bradesco持有51%,Banco Votorantim S.A.持有49%)。

| 聖L醫院 |

2023年8月31日,由Banco Bradesco S.A.和Bradseg(Grupo Bradesco Seguros的成員)間接控股的Atlántica醫院與聖盧西亞醫院(HSL)、其子公司(Grupo Santa)及其現有合作伙伴(Family Leal)簽訂了股份投資、買賣協議和其他協議。聖誕老人集團是巴西中西部地區最大的醫院網絡,在聯邦區、戈亞S、馬託格羅索州和南馬託格羅索州設有分支機構。交易的完成取決於遵守某些暫停條款,包括適用的監管條件。

| 梅特迪醫院 |

2023年12月21日,由Banco Bradesco S.A.和Bradseg(Grupo Bradesco Seguros的成員)間接控股的Atlántica(Atlántica)醫院與Mater Dei S.A.(Mater Dei)簽署了一項投資協議,成立一家特定目的實體(SPE),其中Atlántica將持有51%的股份,Mater Dei將持有49%的股份,目的是開發和運營一家位於保羅S北部的新綜合醫院。醫院將建在我們的一家子公司擁有的物業上,該子公司將是我們集團的一部分,該集團將負責該建築的開發和租賃給SPE,並以“為適應需求而建造”的方式進行。交易的完成 必須遵守某些暫停條款,包括適用的監管條件。

4.A.10-02最近的資產剝離

最近沒有資產剝離。

| 38 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

4.A.10-03其他戰略聯盟

| 布拉德斯科資產管理公司(Bradesco Asset Management S.A) |

我們的子公司 Bradesco Asset發展了重要的聯盟,並繼續將其戰略重點放在國際化上。通過個人管理和與合作伙伴的協議,我們為巴西投資者提供了投資固定和非固定股票基金的機會, 平衡和替代,具有全球、地區和主題敞口,以及全球ESG(環境、社會和治理) 戰略。在歐洲和拉丁美洲,自2009年以來,我們一直向海外投資者提供“Bradesco Global Funds”UCITS(註冊在盧森堡) 。這些基金有不同的戰略,並根據盧森堡法律納入ESG方面 。在日本,三菱UFJ資產管理公司(MUAM)是我們2008年的合作伙伴,向希望投資巴西市場的散户投資者提供由Bradesco Asset管理的基金。

4.B.業務概覽

我們通過兩個部門經營和管理我們的業務:(I)銀行部門;以及(Ii)保險、養老金計劃和資本化債券部門。

4.B.10戰略

4.B.10.01業務戰略

我們的業務戰略側重於滿足客户的期望,瞭解他們的需求和生命週期,並通過在他們與我們的所有互動中提供出色的 客户體驗來提高他們的滿意度。根據這一戰略,我們的運營基於四個主要支柱,這四個支柱 支持為人們創造進步機會以及公司和社會可持續發展的企業目標: (I)客户-我們的靈感;(Ii)數字轉型-我們如何做到;(Iii)人-我們的團隊;以及(Iv)可持續發展 -使其持久。

| Ø | 客户--我們的靈感 |

我們的主要目標是通過專注於客户需求和目標的頂級服務,為客户提供實現目標所需的支持,促進最佳體驗以及信任和尊重關係。

將客户放在我們戰略的核心位置,我們制定了幾項行動,以提高我們對客户行為、習慣、需求和目標的理解, 珍惜每一刻和互動。通過使用數據智能和無縫業務解決方案,我們根據客户的個人資料和生活階段提供定製服務 。我們相信,這將創建高質量和流暢的體驗,集成了新的實時決策技術支持的 客户行程和流程。

我們有一個旨在提供無縫客户體驗的組織結構,我們尋求不斷改進我們的活動和運營效率。將客户作為戰略決策的核心,我們始終以客户為中心,專門致力於開發與每個客户的需求、願望和當前生活需求相匹配的最佳體驗和解決方案。

Bradesco體驗 (BE。)Area擁有500多名多學科專業人員,致力於為客户提供最佳體驗,而不考慮金融和非金融服務的互動渠道。

通過深入瞭解我們的客户,我們的目標是顯著改善我們的用户體驗。越來越多的數字客户端正變得更加自主和苛刻,尋求實用性和定製化。數字渠道的使用在我們的運營中已經存在。 在我們專注於推廣最佳體驗之後,我們將客户的聲音與數據智能的使用統一起來,以指導我們的決策 。因此,我們開發和改進了與客户日益相關的解決方案,例如新的 卡計費,它已經在應用商店獲得了積極的反饋。2023年,我們與亞馬遜建立了獨家合作伙伴關係,在巴西推出了第一張信用卡。我們還擴大了我們的全球覆蓋範圍,推出了“我的賬户” 國際賬户,允許在195個國家/地區使用以美元為基礎的商業報價進行提款和購買。我們繼續 加強我們的財富業務,併為客户提供更實惠和更高效的投資之旅,安戈拉 使B3上各種操作的費用更加靈活。

| 39 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

我們希望在我們的 客户所在的地方,以適合他們的方式為他們提供服務,併為他們每個人提供高效的服務和流暢的全方位體驗。 這就是為什麼我們正在不斷推進我們的物理和數字渠道的集成。我們現在是“物理體驗”,這是一個營銷術語,指的是數字體驗和實體體驗的混合。

| Ø | 數字化轉型--我們如何實現 |

我們擁有數字化思維 ,目標是簡單、高效、靈活、互聯和創新。在堅實的數字化轉型背景下,我們希望讓我們的客户 體驗更加流暢、實用和安全。我們的戰略還強調了成本管理的重要性,制定旨在優化渠道使用、降低服務成本和不斷提高效率的行動和項目。

我們致力於通過發展專注於持續改進和卓越的文化,並使用數據進行決策,為我們的客户實現價值最大化。這種數字化和文化轉型給我們的運營帶來了變化。今天,我們的大部分流程開發都集中在敏捷方法上。通過使用團隊(小型多功能團隊),我們的目標是加快交付。

隨着雲計算的發展,我們相信我們改進了我們的客户服務,使其更快、更高效,提供數字可擴展性以促進創新的發展,支持不斷增長的數字業務,促進創新的商業模式和合作夥伴關係 以產生價值,並推動圍繞人工智能、元宇宙和5G等新技術的創新的進一步研究。

我們開發的人工 基於智能的解決方案的一個示例是Bradesco人工智能(BIA),它已經逐步發展,現在達到了增強的 通信能力,並促進了日益改進、更直觀和智能的用户體驗。

2023年,我們宣佈進入Porto Digital(Porto Digital是巴西主要的技術園區和創新環境之一,位於累西腓),並在累西腓創建了一個新的技術和創新中心。我們的戰略行動旨在利用區塊鏈、雲和人工智能等新興技術為數字轉型項目做出貢獻。

我們還通過我們獲得的獎項來強調對我們數字化轉型和創新之旅的認可,該獎項出現在2023年數字銀行業創新大獎 中,並由致力於金融市場的英國雜誌The Banker宣傳。該獎項表彰金融市場上的創新行為。在本版中,Bradesco憑藉Case Invest+榮獲投資銀行類獎項,這是Bradesco的投資整合者。

| Ø | 人-我們的團隊 |

我們希望成為高績效專業人員活在當下、建設未來的首選僱主,因為我們相信人是我們戰略的基礎 。我們尋求不斷提高我們在每個業務領域吸引、培訓和留住合適人才的能力 以使我們的公司戰略切實可行。

我們有基於道德、透明和尊重他人的組織文化,我們已經進行了大量投資,以培養一個創新、具有挑戰性的 和多樣化的工作環境。

| 40 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

我們重點介紹了主要表彰項目:彭博性別平等指數2023(Bloomberg)、LinkedIn巴西最佳公司2023(LinkedIn)、最佳僱主認證2023(頂尖僱主協會)、多元化最佳做法和行動公司(企業種族平等倡議,與電視文化組織合作)、LITA-Latam包容性科技獎(實驗室)、健康管理(GPTW)、IDIVERSA指數(B3)、最佳實習計劃 (CIEE)、夢想職業(CIA De Talentos)、最佳財務公司(GPTW)、最佳工作公司(Barueri And Region)令人驚歎的工作場所獎(FIA FeeX)、Think Work Flash Innovation(Think Work)、巴西最具吸引力的僱主 (優興巴西)、2023年卓越人員管理研究(Grupo Gestão Rh和FGV in Company)、企業種族平等指數-Iere(企業種族平等倡議)。

我們專注於員工的發展,並致力於吸引符合全球新技能趨勢的人才。UniBrad,我們的企業大學,與這一重點直接相關 ,為我們的員工提供知識管理培訓、重新資格認證以及技術和行為培訓, 加強我們的文化,促進意識、道德價值觀和高度敬業的員工。2023年,UniBrad網站的訪問量超過45萬次,參與學習解決方案的人數超過190萬。

| Ø | 可持續性--為持久而生 |

我們的重點是成為積極轉型的推動者,為社會、客户、員工、投資者和合作夥伴提供共享價值。因此,為了以多元化和可持續的方式增長,我們通過穩健的資本和流動性結構努力在風險和回報之間實現最佳平衡。 我們致力於管理與我們的業務相關的社會環境和氣候風險,並支持具有積極社會環境影響的部門、活動、項目和資產。我們在多樣性和包容性方面所做的承諾和表現的結果 加強了我們對人的變革潛力的信念,尊重個性和多樣性。

包容性和金融教育是我們的重要驅動力,因為通過這些,我們影響和改變了成千上萬巴西人的生活。道德和透明的績效滲透到我們的價值觀中。為社會的可持續發展做出貢獻是我們目標的一部分,我們努力確保我們做好準備,迎接低碳和包容性經濟將帶來的挑戰。

我們的可持續發展戰略與聯合國(UN)的可持續發展目標(SDGs)保持一致,我們致力於積極影響議程, 堅持各種自願承諾,為向低碳經濟過渡做出貢獻。

考慮到議程的主要挑戰和全球趨勢,我們選擇了三個主題來加強我們的行動:可持續商業、氣候議程和金融公民身份。

我們是唯一一家參與創建聯合國可持續銀行原則的巴西銀行,也是第一家堅持淨零銀行聯盟(Net-Zero Banking Alliance)的巴西銀行,在該聯盟中,我們承諾調整我們的貸款和投資組合,以在 2050年前實現淨碳排放為零。我們還計劃到2025年將2500億雷亞爾分配給具有社會效益和環境效益的資產、部門和活動。

2023年第三季度,我們與國際金融公司(IFC)合作籌集了2.5億美元,旨在將資金擴大到符合當地生產安排(APL)計劃標準的微型中小型企業,重點是北部和東北部地區的創意經濟 。

2023年12月31日,我們實現了90.8%的可持續業務 目標,其中2270億雷亞爾用於我們認為有可能對社會和環境產生積極影響的業務。

我們出席了在哥倫比亞大學舉行的巴西氣候峯會, 在聯合國總部全球契約在巴西的可持續發展目標以及氣候周紐約會議的幾個小組和活動 中,我們陪同並參與了與氣候風險和機遇以及可持續商業議程有關的辯論。

| 41 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

由我們的可持續發展官員代表,我們是巴西唯一的代表,也是唯一一家將過渡實施小組(TIG)整合到國際可持續發展標準委員會(ISSB)的IFRS S1和IFRS S2上的銀行。

我們一直是道瓊斯可持續發展指數的一部分這是連續一次,被認為是“透明度和報告”主題的參考。

我們還在S全球的《可持續發展年鑑》中獲得了肯定。這是連續時間,這是一本年鑑,突出了 世界上可持續銀行實踐的最佳舉措排名。

通過布拉德斯科基金會,我們為有需要的兒童的發展做出貢獻,在巴西各州和聯邦區的布拉德斯科基金會的學校為他們提供高質量的教育,並幫助學生接受基礎教育、青年和成人教育以及初始教育和繼續教育。

B.10.02戰略規劃

2023年是充滿挑戰的一年,但我們對戰略所做的調整已經開始顯示出積極的效果。我們預計2024年將是過渡的一年,我們 意識到轉型的必要性,我們現在正在加快轉型。我們開始執行我們認為的創新戰略計劃 。

我們的目標是以靈活的方式實現業務轉型,使技術和人員與我們的公司文化保持一致。如果我們實現這一轉型,我們預計 它將提高我們的盈利能力。我們相信盈利能力會隨着時間的推移出現復甦的軌跡,並預計初期效果將在2025年開始顯現。

我們正在加速轉型,執行一項戰略計劃,該計劃從對需要改變的一切進行深入而現實的診斷開始。該計劃的實施將在未來幾年內延長。我們預計將在2024年看到一些結果,但相信這一戰略性計劃的好處將主要從2025年開始。

我們將繼續作為一家提供全方位服務的銀行,提供廣泛的服務和產品,貼近客户。我們將繼續為我們的客户提供實物和數字支持。此外,我們還將調整客户服務,以改善客户體驗,為客户提供更多 價值,提高我們的效率。

我們希望為一家以客户為中心的靈活的大型銀行實施一種變革性的文化,而不會失去我們的價值觀。

我們加快了優先 計劃,並推出了新的計劃。我們相信,我們對員工議程的關注將使我們能夠實施變革,為我們的持續發展做好準備。

我們的戰略計劃旨在未來幾年以可持續的方式恢復我們的歷史盈利能力 。作為其中的一部分,我們將改變我們的組織結構,減少層級 ,同時保持有效的內部控制環境。我們將有一支完全致力於執行這些變化的團隊, 轉變我們的業務,加快我們員工、文化和技術的變化,使我們在不斷變化的環境中變得更具競爭力 。

B.10.03企業可持續發展

可持續性是我們的戰略驅動力之一,因為我們明白,ESG問題的管理已成為我們在日益動態和具有挑戰性的環境中生存和發展的關鍵。 通過我們的業務和運營,我們致力於國家的可持續發展,為投資者、員工、供應商、客户和社會創造共享的長期價值。

| 42 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

4.B.10.03-01 指導方針和治理

我們在可持續發展方面的行動以政策和標準為指導,這些政策和標準納入了可持續發展管理方面的最佳市場實踐,也規範了我們的 自願承諾。

企業可持續發展政策旨在促進我們的可持續發展目標,並就與我們業務的社會環境方面相關的行動提供指導。其他政策和規則納入了這些準則,鞏固了社會環境責任的做法,包括從風險管理的角度。

社會環境和氣候責任標準(PRSAC)規定了企業、利益相關者關係和主體治理中社會環境標準的主要合規程序。我們的PRSAC確定了管理這些風險的範圍和方法,並在“4.B.10.03-04商業決策的社會、環境和氣候標準”一節中進行了更詳細的討論。

主持該領域的主要管理機構是可持續發展和多樣性委員會,由董事會成員和包括首席執行官在內的執行幹事董事會組成。委員會由可持續發展委員會提供諮詢意見,可持續發展委員會是一個執行機構,由執行官員和各個領域的官員組成,確保戰略的實施,並監測項目的執行及其對我們業績的影響。關於社會、環境和氣候風險,主要的決策論壇是執行風險管理委員會和綜合風險管理和資本分配委員會。

4.B.10.03-02 可持續發展戰略

我們的可持續發展戰略 以促進變革為基礎,重點關注三個重要主題:

| 可持續經營 | 氣候變化 | 經濟公民身份 |

| 促進具有積極影響的企業,促進社會環境發展。 | 確保我們的企業做好應對氣候挑戰的準備,提高客户對風險和機遇的認識並讓他們參與進來。 | 促進教育和金融包容性,以促進社會經濟發展。 |

這些戰略目標 與聯合國2030年議程相一致,並納入了為可持續發展目標作出貢獻的承諾,重點是我們優先考慮的六個目標:

4--素質教育;

5--男女平等;

8-體面的工作和經濟增長;

9-工業、創新和基礎設施;

10-減少不平等; 和

13-氣候行動。

4.B.10.03-03自願承諾

我們的做法和戰略 通過與不同利益攸關方的不斷對話以及納入國際公認的倡議和自願承諾而得到加強,例如:全球契約倡議、可持續發展目標、赤道原則、負責任投資原則(PRI)、可持續保險原則(PSI)、銀行責任原則(PRB)、婦女賦權原則(WEP)、氣候相關財務披露特別工作組(TCFD)、氣候投資者(IPC)、碳會計財務夥伴關係(PCAF)等。

我們行動戰略的重點之一是我們承諾在向低碳經濟轉型的過程中提高認識併為我們的客户提供資金。為了加強這些行動,我們加入了淨零銀行聯盟(NZBA),承諾使我們的貸款和投資組合脱碳,以實現 到2050年的淨零排放。

| 43 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

4.B.10.03-04 商業決策的社會、環境和氣候標準

我們尋求納入 ,並不斷改進我們對與業務決策相關的社會、環境和治理標準以及信貸、投資和保險服務的分析。

| · | 信用 |

我們有一個由委員會、政策、標準和程序組成的治理結構,旨在識別、衡量、緩解、監測和報告社會、環境和氣候風險。這一結構符合巴西中央銀行的決議,並遵守相關性和相稱性原則,鑑於金融產品的複雜性和我們活動的概況,這些原則是必要的。

根據我們公司可持續發展政策中的指導方針,社會環境風險分析和控制領域根據《社會、環境和氣候風險標準》中規定的範圍和標準,以及巴西法律和法規確定的要求和義務,對業務和客户進行評估,對社會環境風險的表述進行評級,並對活動進行監測。

社會、環境和氣候風險管理的過程以及貸款業務的控制和監測將在 “4.B.20.01-07社會環境風險”一節中詳細討論。

| · | 投資 |

Bradesco Asset根據其負責任投資政策的指導方針,對其管理的所有類型的資產採用了考慮環境、社會和治理因素的分析方法 。這一方法既適用於私人證券,也適用於公共證券,可對風險和機會進行更全面的評估,使資產管理與可持續性和社會責任原則保持一致。

對於私人證券,該方法考慮了每個行業的相關主題,確定了公司面臨的風險和機會。在公共證券方面,指標用於評估向人口、環境保護和減少社會不平等提供基本服務方面的監管質量和公共政策。因此,Bradesco Asset在其業務中融入了社會環境方面的因素,目的是在管理客户投資時提供卓越和可持續的回報。

此外,Bradesco Asset 致力於讓公司和業務合作伙伴在各自的細分市場採用最佳實踐。每年,它都會在負責任投資原則透明度報告(PRI)中公佈這項工作的成果 ,它是該報告的簽署方。PRI在與Bradesco Asset利益相關者的所有投資和關係活動中都被視為 ,包括:

| · | 將ESG問題納入資產分析和管理; |

| · | 被投資方的參與; |

| · | 利用被投資方的ESG信息創建一個數據庫; |

| · | 就ESG問題及其對投資活動的重要性對Bradesco資產專業人員進行培訓; |

| · | Bradesco Asset參加與負責任投資主題相關的論壇和工作組; 和 |

| · | 信息收集過程,以報告我們集團的 原則在應用於PRI和Bradesco Asset方面的演變。 |

Bradesco Asset以不同的形式提供具有專用ESG策略的基金,例如可變收益、固定收益和基金的基金。在本地基金中,我們重點介紹了FIA企業可持續發展可變收益基金和固定收益基金私人信用業績SRI 20。 此外,Bradesco Asset還有其他基金採用不同的積極管理策略,包含本地和全球行動的組合。 如FIC FIA ESG Global BDR Level I和FIC MM ESG Global。

2023年,Bradesco Asset 管理着6,592億雷亞爾的投資基金,其中6,587億雷亞爾計入ESG問題,佔投資基金總資產的99.9%。

| 44 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

| · | 保險 |

Grupo Bradesco Seguros通過提供廣泛多樣化和可訪問性的解決方案、產品和服務,將ESG方面整合到其業務中,尋求進一步促進我們為國家可持續發展做出貢獻的承諾。自2012年以來,Grupo Bradesco Seguros將可持續保險(PSI)原則及其對聯合國環境規劃署金融倡議(UNEP-FI)的自願承諾納入其業務 ,旨在持續評估對為客户提供適當解決方案的金融和保險產品的需求, 既是為了促進低碳經濟,也是為了保護客户免受氣候變化造成的影響,或使其適應氣候變化。Grupo Bradesco Seguros也是環境署-FI全球指導委員會的成員。

2022年5月,Grupo Bradesco簽署了氣候相關財務披露特別工作組(TCFD)倡議,該倡議旨在制定和實施有關傳播和分析與氣候問題相關的風險和機會及其管理方式的建議 。

此外,Grupo Bradesco Seguros有自己的可持續發展委員會,受制於Bradseg Participaçáes S.A.的指導委員會,該委員會依賴其高管和主管的參與。該委員會旨在提出戰略和解決方案,以促進將可持續發展的最佳實踐應用於該協會及其關聯和受控公司的活動和業務中,為其持續創造價值的能力作出貢獻。Grupo Bradesco Seguros還有一個專門管理社會環境風險和氣候相關風險的領域,該領域向其風險委員會報告,並通過該委員會向業務部門的執行董事會報告可持續性風險(社會、環境和氣候相關)的演變情況。

Grupo Bradesco Seguros 還受其自身的可持續發展政策和關於社會環境責任和社會環境風險的內部規則的管轄,這些規則採用環境、社會和治理標準來監控Grupo Bradesco Seguros的流程和運營。

4.B.10.03-05 社會性-經營活動的環境管理

我們業務的管理 還納入了社會環境標準和相關的最佳做法。其中,我們重點強調:

| · | 繼續努力確定新的舉措和項目,以幫助實現我們在整個分支機構、辦公室和總部減少用水量的目標。 |

| · | 在降低用水量方面,自2012年以來,我們一直致力於通過每月跟進來降低能耗。我們還制定了年度目標和最有效率的分支機構排名,以鼓勵內部節約 ; |

| · | 自2020年底以來,我們100%的運營由可再生能源提供。在實施這一倡議時,我們成為世界上首批根據RE100完成過渡的主要金融機構之一。此外,自2019年以來,我們中和了自身業務產生的100%温室氣體排放(碳當量),成為 第一家實現這一碳抵消水平的巴西主要銀行; |

| · | 2023年,為了實現我們確保100%的能源由可再生能源提供的承諾,我們將布拉德斯科基金會的186個分支機構、行政大樓和學校納入了自由能源市場。 我們還有325多個分支機構通過分佈式發電項目使用來自六個光伏發電廠的能源。我們 又承包了7家發電廠,將為172家銀行分行供電。自2018年以來,我們一直在實施能源效率總體計劃,通過該計劃,我們明確了提高建築能效的行動; |

| · | 在批准為我們提供服務的公司時,我們會評估其監管、商業、經濟-財務 和社會環境合規性。分析的社會環境問題包括勞動實踐遵守公共認證、禁止奴隸或童工、環境風險和負面媒體。從社會環境角度來看,屬於被視為關鍵部門的供應商將接受額外的文件分析,並被分配社會環境風險評級。此外,將有效合同被視為關鍵的供應商提交給社會環境審計,目的是識別、管理和減輕發現的風險,並促進其發展; |

| 45 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

| · | 我們的温室氣體排放和其他運營方面,如水、能源和紙張消耗等,都伴隨着我們的運營生態效率總體計劃(2022-2030週期)。我們的運營減排目標遵循以科學為基礎的目標倡議(SBTI)方法。我們的承諾是到2030年將這些排放減少50%,這代表着-4.6%的年度目標; |

| · | 自2020年以來,我們一直在實施Aterro Zero計劃在我們在S和保羅州的分支機構和建築中。通過這項計劃,我們的業務產生的廢物將被用於回收、堆肥或轉化為CDR(廢物衍生燃料)。在2023年,我們通過這個計劃減少了43%的垃圾處理到垃圾填埋場;以及 |

| · | 2023年,我們100%的業務通過了獨立第三方的環境管理體系認證。行政大樓通過國際標準化組織14001認證,銀行分行通過布拉德斯科環境管理體系(Sgab)認證,這是一種基於國際標準化組織14001準則的內部認證。這一舉措有助於改善環境管理,因為它鼓勵減少水和能源消耗以及廢物產生。水和能源消耗的測量 是每月通過計算機系統進行的,該系統整合了我們所有建築的消耗數據。同時,廢物產生是通過使用第三方設施在S聖保羅州以外的情況下進行測量,並由Aterro 針對該州內建築的零計劃合作伙伴進行測量。 |

4.B.10.03-06 氣候變化

氣候變化正在給我們的社會和經濟帶來短期、中期和長期的重大變化。它的影響是有形的和過渡性的--例如全球氣温上升和越來越極端的天氣事件,每天都更加嚴重和頻繁--以及隨着新的公共政策以及消費和生產模式的變化而產生的政治和市場變化造成的影響。

在這種情況下,我們尋求 確保我們的運營和企業為應對氣候挑戰做好準備,加強與該主題相關的治理,並 實施相關的風險管理戰略和流程。我們的主要目標如下:

| · | 在我們的業務中減少和減緩温室氣體的產生,並管理我們的業務結構面臨氣候風險(更多信息,見“4.B.10.03-05業務活動中的社會環境管理”一節); |

| · | 將當前和未來的氣候風險評估和機會整合到我們業務的決策和管理流程中(有關更多信息,請參閲“4.B.10.03-04業務中的社會、環境和氣候標準 決策”); |

| · | 提供金融解決方案,支持低碳發電的消費和生產模式以及對氣候影響更具適應能力的消費和生產模式,例如為低碳農業和太陽能發電板提供資金;以及 |

| · | 促進我們的利益攸關方,包括員工、合作伙伴、供應商、客户和民間社會實體對這一主題的參與和認識。 |

有關我們的 氣候變化相關行動的更多信息可在我們的投資者關係網站上的綜合報告中獲得(本年度報告中未引用 )。

| 46 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

4.B.10.03-07 2023年的表現和亮點

| · | 截至2023年12月31日,為我們的可持續經營目標指定的總資源的90.8%,即我們承諾在2025年之前將2500億雷亞爾分配給促進社會環境效益的資產、部門和活動,已經分配了 ,這是由於負責與商業區促進這一目標的團隊的努力,以及這些部門對信貸的需求不斷增加。 |

| · | 我們仍然致力於支持和幫助我們的客户向低碳經濟轉型。 加強我們在氣候議程方面的地位。2023年,我們宣佈了到2030年減少排放的中間行業目標, 與我們的承諾(作為淨零銀行聯盟的一部分)保持一致,即調整我們的貸款組合和投資,以在2050年前實現淨零碳排放。在這個週期中,目標考慮了能源、發電和煤炭部門。 |

在截至2023年12月31日的一年中,我們保持了改善ESG業績的軌跡,獲得了關鍵認可,例如:

| · | 對於18個人來説這是我們連續一次被選為紐約證券交易所道瓊斯可持續發展指數(DJSI)的一部分,在2023-2024年週期被納入世界和新興市場投資組合; |

| · | 對於19個人這是我們連續一次被納入B3企業可持續發展指數(ISE)的投資組合;以及 |

| · | 在主要國家和國際指數和評級的評估中,我們在ESG方面的表現被歸類為高於行業平均水平,如道瓊斯(S)、ISE(B3)、CDP、MSCI、Vigeo Eiris、FTSE4Good、可持續發展的ESG評級 等。 |

4.B.10.03-08 透明度

我們的綜合報告(未通過引用併入本年度報告)根據被認為與我們和我們的利益相關者最相關的主題描述了本年度的主要財務和非財務行動和結果。

為編制綜合報告,我們遵循全球報告倡議(GRI)和價值報告基金會(IIRC)的綜合報告準則。 我們還考慮了可持續發展會計準則委員會(SASB)的透明度準則和阿布拉斯卡自律準則 以及上市公司的良好做法。我們尋求滿足B3‘S企業可持續發展指數(ISE)和道瓊斯可持續發展指數(DJSI)所使用的透明度要求;在可能的情況下,氣候信息的披露遵循氣候相關財務披露特別工作組(TCFD)的建議。

主題和相關材料的優先順序遵循我們的相關框架,這是董事會、總裁 和包括員工在內的各種利益攸關方共同合作的結果。該矩陣介紹了與我們的業務最相關的戰略主題,這些主題將在向市場披露信息時 解決。

此外,我們還披露了具體內容,包括ESG演示文稿和氣候變化報告。這些內容可在我們的投資者關係和可持續發展網站上獲得(未在本年度報告中引用作為參考)。

| 47 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

4.B.20企業管理

為確保我們的運營活動與我們的戰略保持一致,我們制定了符合最佳市場實踐和業務模式的管理流程,其中我們強調:

4.B.20.01風險管理

由於產品和服務的日益複雜以及業務的全球化,我們的風險管理具有高度的戰略性。市場的動態特性意味着我們正在不斷改進我們的風險管理策略。

我們以集成和獨立的方式進行企業風險控制,維護和鼓勵集體決策環境,並開發和實施用於測量和控制的方法、模型和工具。我們促進將風險文化傳播到所有層級的所有員工,從業務領域到董事會。

| Ø | 風險管理的範圍 |

我們的風險管理政策範圍廣泛,允許Bradesco集團的風險得到企業風險管理流程的支持。為此,我們的行動通過我們的“三線”模式進行,其中每一條線都有助於提供合理的安全 ,以實現指定的目標:

| · | 這個第一行以業務和支持領域為代表,負責識別、評估、報告和管理作為日常活動一部分的固有風險,還負責針對風險執行控制措施,和/或制定和實施行動計劃,以確保內部控制環境的有效性,同時將風險保持在可接受的水平; |

| · | 這個第二行以監督領域為代表,負責建立風險管理和合規政策和程序,以開發和/或監控一線控制,以及與模型獨立驗證相關的活動和責任。在這方面,涉及的主要部門是綜合風險控制、合規、行為和道德、法律、公司安全、模式獨立評估等部門; |

| · | 這個第三行以審計和總檢部為代表,負責以獨立方式評估風險和內部控制管理的有效性,包括一線和二線如何實現其目標,並向董事會、審計委員會、財務委員會和高級管理層報告工作結果。 |

4.B.20.01-01風險和資本管理結構

風險和資本管理結構由幾個委員會、委員會和部門組成,這些委員會、委員會和部門支持董事會、首席執行官、首席風險官(CRO)和執行董事的戰略決策。

我們有綜合風險管理和資本分配委員會(COGIRAC),其目標是就首席執行官履行與管理和控制所有風險和資本有關的職責向首席執行官 提供建議。

風險管理結構還依賴於以下執行委員會:(1)風險監測;(2)風險管理;(3)反洗錢/制裁 和信息安全/網絡安全。業務領域的產品、服務和夥伴關係執行委員會和執行委員會的職責包括:根據董事會的決議,提出各自風險的風險敞口限制,並準備提交風險委員會評估的緩解計劃。

| 48 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

此外,風險委員會負責評估我們的風險管理框架並提出改進建議,同時針對新的趨勢和/或威脅挑戰我們的風險結構。風險委員會就董事會履行管理職責以及控制風險和資本向董事會提供建議。

4.B.20.01-02信用風險

信用風險是指借款人或交易對手不履行任何協議下的財務義務可能造成的損失,以及由於借款人信用評級惡化、收益或薪酬減少、重新談判期間給予的福利、收回成本和與不履行交易對手財務義務有關的其他金額而導致的信貸協議公允價值的減少。此外,它還包括集中風險和國家/轉移風險。

信用風險管理是通過使用模型、工具和程序對風險進行映射、開發、評估和診斷的持續且不斷髮展的過程,因此在運營分析過程中需要高度的判斷、紀律和控制,以保持流程的完整性和獨立性。

我們尋求控制我們對信用風險的風險敞口,信用風險主要來自發放貸款、信用承諾、財務擔保、證券和衍生金融工具 。

為避免影響投資組合的預期質量,委員會監控貸款流程的相關方面,例如集中度、抵押品要求、 到期日和其他方面。

我們不斷概述可能產生信用風險敞口的活動 ,同時考慮信用分類、規模和違約概率, 併為這些活動制定衡量和緩解計劃。

4.B.20.01-02.01出借

我們業務模式的多樣性使我們能夠在巴西不同地區通過直接和方便的渠道接觸到不同的受眾。細分戰略對個人和法人實體都適用,允許與客户建立良好的關係,並提供果斷的產品和服務。

這種定位對我們的信用狀況有積極的影響,這反映在多元化的投資組合中,無論是產品還是細分市場。這與所承擔的風險以及適當的撥備和集中度進行了平衡。

信貸部 負責我們的信用政策指導下的貸款程序。該政策確保貸款的安全性、質量和流動性。 這一過程以風險管理治理為指導,並符合巴西中央銀行的規定。

採用的方法 重視業務敏捷性和盈利能力,並採用目標明確和適當的程序,旨在授予信貸交易和建立 運營限額。

當我們對客户或經濟團體進行評估和分類時,會考慮與客户履行義務的能力相關的定量(經濟和財務指標)和定性(個人、行為和交易數據)方面。

所有業務建議書均受貸款指導方針和程序中包含的操作限制的限制。在我們的分行,提交建議書的權力取決於提交建議書的金額、我們對客户的總風險敞口、發佈的抵押品和擔保、限制級別 及其信用風險評級。所有業務建議書均提交信貸部進行技術分析和審批。

| 49 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

創建執行信用委員會是為了在其權限範圍內確定有關授予額度或由業務領域提出的貸款的問題,這些業務領域之前已根據信貸部的意見進行了分析。根據建議的運營/限制的規模,該委員會可將提案提交董事會批准。

貸款建議書通過一個自動化和標準化的系統,其參數設置可為貸款的分析、發放和後續監控提供重要信息,從而將操作中固有的風險降至最低。

零售信貸的發放有專門的信用和行為評分系統,除了在信用分析過程中標準化 程序外,還可以實現快速可靠的流程。

我們的業務是多元化的,分佈廣泛,面向具有公認的支付能力和償付能力的個人和法人實體。我們尋求支持與所發放貸款的金額、目標和期限一致的、具有足以承擔所承擔風險的抵押品和擔保的貸款。

B.20.01-02.02信用風險分類

我們相信,我們擁有強大的治理流程、實踐和監控系統。治理做法包括特許權限額的治理和信用回收, 根據經營規模或交易對手的總風險敞口,這些做法需要得到董事會的批准。 此外,還經常對投資組合進行後續行動。我們評估投資組合的進展、拖欠、撥備、年份研究和資本,以及其他因素。

除了審批貸款和回收業務的治理流程外,在我們定義的風險偏好範圍內,還會監控 每個經濟集團、部門和轉移(每個國家/地區的集中度)的業務集中度限制。除集中度指標外,還有以下具體指標:(1)個人拖欠90天以上的水平;(2)問題資產;以及(3)信用風險經濟資本保證金,以監測和跟蹤經濟和監管領域的資本。

信用風險評估方法提供數據,以確定貸款和風險管理的最低參數。它還允許根據客户特徵和規模定義 特殊信用規則和程序。該方法為正確的運營定價和為每項運營確定適當的擔保提供了基礎。

採用的方法 還遵循CMN第4,945/21號決議的要求,該決議規定了社會、環境和氣候責任政策(PRSAC)和旨在提高其有效性的行動。

貸款業務的風險分類是根據客户評級定義的經濟團體/客户的信用質量、與合同有關的擔保、信貸產品類型、過去的違約行為、票據/限制和授予的信貸價值來確定的。

客户對經濟 羣體的評級基於標準化的統計程序和判斷,以及定量和定性信息。評級是由經濟集團建立的,並定期進行監測,以保持貸款組合的質量。

對於一般個人而言, 客户評級分類還基於統計程序和對區分風險行為的變量的分析, 通過應用信用評估統計模型來執行。

客户評級與多個決策變量一起使用,以分析業務和信用額度的授予和/或續訂,以及監控客户風險狀況的惡化。

| 50 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

B.20.01-02.03信用風險管理流程

信用風險管理流程在全公司範圍內進行。這一過程涉及幾個具有特定屬性的領域,以確保有效的結構。信用風險的計量和控制是以集中和獨立的方式進行的。

治理流程和現有限制均由COGIRAC驗證,並提交董事會批准,每年至少審查一次。

信用風險管理 結構在我們的二線中發揮着基礎作用,積極參與改進客户風險分類模型的過程, 通過定期監控關鍵違約事件來監督高風險,並提供針對預期和意外損失的撥備水平 。

信用風險管理結構的屬性遵循我們定義的合規規則。持續和頻繁地與其他線路進行整合,從而能夠有效地識別、衡量和控制信用風險。

4.B.20.01-02.04信用風險緩解

使用通過不同法律工具記錄的不同類型的抵押品,如有條件銷售、留置權和抵押貸款,以及信用衍生品等金融工具,可以減輕潛在的信貸損失 。評估該等工具的效率時,會考慮抵押品的回收時間及可變現的金額、其市場價值、擔保人的交易對手風險及每類工具的法律保障。抵押品的主要類型包括:定期存款;金融投資和證券; 住宅和商業財產;以及車輛和飛機等動產。此外,抵押品可能包括商業債券,如發票、支票和信用卡賬單。擔保和擔保也可以包括銀行擔保。

信用衍生品是一種雙邊合同,其中一方交易對手對衝金融工具上的信用風險。然後,它的風險轉移到賣出對衝的交易對手身上。通常情況下,後者在整個交易期間都會獲得報酬。如果借款人違約,買方將收到旨在補償金融工具損失的付款。在這種情況下,賣方收到標的資產以換取付款。

B.20.01-02.05控制與監控

DCIR的信用風險部門負責公司控制和監測我們的信用風險。該部門協助執行風險管理委員會討論和實施衡量信用風險的方法。該委員會討論的相關問題將報告給COGIRAC,COGIRAC向董事會報告。

除委員會會議外,該部還每月與產品和部門的官員和負責人舉行會議,以確保他們瞭解貸款組合的發展、拖欠、不良貸款撥備的充分性、信用回收、總損失和淨損失、投資組合的限額和集中度、經濟和監管資本的分配以及其他項目。這些信息也每月向風險監測執行委員會和審計委員會報告。

最後,該部還跟蹤可能嚴重影響信用風險的每個內部和/或外部事件,例如合併、破產或農作物歉收。 並監測我們擁有最具代表性的風險敞口的經濟部門。

| 51 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

4.B.20.01-03交易對手信用風險

交易對手信用風險 指因特定交易對手未能履行與涉及金融資產或衍生金融工具交易的交易有關的結算義務而導致損失的可能性。

我們對存在交易對手信用風險的交易的重置成本和潛在的未來風險保持完全控制。因此,與此風險相關的所有風險敞口都是授予我們客户的一般信用額度的一部分。

交易對手的信用風險管理負責建模和監控(I)交易對手的信用額度的使用;(Ii)關於衍生產品組合的CVA(信用價值調整)的信用的公允價值調整部分;以及(Iii)各自的監管 和經濟資本。我們採用的方法確定,投資組合對給定交易對手的信用風險敞口可以根據其在不同金融市場情景下運營的重置成本(RC)來計算,這是通過蒙特卡洛模擬過程實現的。

在風險管理的背景下,我們計算了與信用風險相關的經濟資本,包括按交易對手分離的衍生品投資組合, 對於EAD(違約風險敞口)和CVA的定義。

我們進行資本預測研究,例如ICAAP壓力測試(資本充足性評估)和TEBU(自下而上壓力測試)。這些多學科項目 至少涉及業務領域以及經濟、預算/結果和風險部門。

為了減輕我們面臨的交易對手信用風險,我們採用了一種擔保組合,包括保證金存款和出售政府債券 (代表客户進行的操作),由我們自己的交易對手或在其他託管機構進行,以及也對其自身交易對手風險進行適當評估的 。

此外,在巴西中央銀行頒佈第3,904/18號通告後,採用標準化方法(RWAcpad)計算資本要求的衍生金融工具操作所產生的與交易對手信用風險相關的風險敞口金額的計算 已更新,但自2023年7月起將由BCB第229/22號決議完全撤銷。

4.B.20.01-04市場風險

這與我們金融資產的價格和利率變化導致財務損失的可能性 有關,因為我們的資產和負債組合可能在金額、到期日、貨幣和指數方面存在 不匹配。

識別、測量、緩解、控制和報告此風險。我們對市場風險的敞口情況符合治理流程建立的指導方針,並對限制進行了及時和獨立的監控。

所有使我們面臨市場風險的操作都根據概率和大小進行映射、衡量和分類,整個流程在治理 層面得到批准。

為了保持和加強我們對市場風險的管理,以及滿足經修訂的CMN第4,557/17號決議的要求, 董事會批准了市場風險管理政策,以符合我們認為的最佳公司治理實踐。該政策每年至少由相關委員會和董事會審查一次,為批准、控制和管理市場風險提供主要的操作指南。

除了這項政策外, 我們還有幾項規範市場風險管理流程的具體規則,包括:

| · | 業務分類; |

| · | 業務的重新分類; |

| · | 買賣政府或私人證券; |

| · | 使用衍生工具;以及 |

| · | 對衝。 |

| 52 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

B.20.01-04.01市場風險管理流程

我們的市場風險管理流程是在整個公司範圍內進行的,範圍從業務領域到董事會。這一過程應用於多個領域,以確保有效的結構,在該結構中,市場風險的測量和控制是集中和獨立執行的。這一過程使我們在2013年1月成為巴西央行授權的第一家使用內部市場風險模型來確定監管資本要求的金融機構。管理流程至少每年由相關委員會重新評估一次,並經董事會批准。

B.20.01-04.02控制與監控

市場風險由獨立實體DCIR控制和監控,DCIR衡量未平倉頭寸的風險,整合結果,並每天準備現有治理流程所需的報告。

除每日報告外,財政部執行委員會每15天討論一次交易組合頭寸。在本論壇中,評估結果和風險 並討論策略。治理流程和現有門檻均由綜合風險管理和資本分配委員會批准,並提交董事會批准。流程和閾值每年至少修訂一次 。

如果超過DCIR控制的任何門檻,負責該職位的業務區域負責人將被通知已達到門檻,並在適當的時候召集綜合風險管理和資本分配委員會做出決定。如果委員會決定提高門檻和/或維持職位,董事會將被要求批准新的門檻或修改定位 戰略。

有關我們如何評估和監測市場風險的更多信息,請參閲“第11項.關於市場風險的定量和定性披露”。

4.B.20.01-05流動性風險

流動性風險是指 無法完全履行我們的義務而不影響我們的日常運營並導致重大損失的可能性,以及由於我們的規模與通常的交易量相比或由於一些市場中斷而無法以市價交易頭寸的可能性。

瞭解和監控 這一風險至關重要,尤其是在及時、安全地結算交易的情況下。

| 53 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

B.20.01-05.01流動性風險管理流程

流動性風險管理 在公司層面進行,並滲透到治理的各個層面。下表列出了負責流動性風險管控的 部門的職責:

| 財政部 | n | 做好現金和流動資金的日常管理; |

| n | 提出流動性風險控制指標的限度,以及發出警報的水平; | |

| n | 遵守既定的戰略和業務限制;以及 | |

| n | 關於資產和負債管理財務處執行委員會管理流動資金的事項的報告。 | |

| 綜合風控部 | n | 提出控制流動性和集中度的指標,考慮其在治理建立過程中的適當批准; |

| n | 定期計算和披露流動性監測和控制指標; | |

| n | 提供模擬已執行的主要指標的工具;以及 | |

| n | 在涉及該主題的委員會和執行委員會中報告與控制和監測流動性風險有關的事項。 | |

|

支持領域 (股份和託管部、國際和外匯部、控股部) |

n | 執行現金流預測,以監測流動性,包括盤中; |

| n | 編制未來12個月的現金流量預測,並將其發送給相關部門; | |

| n | 檢查並確保每日向流動性風險管理人員和控制員提供的數據庫的一致性、完整性和完整性; | |

| n | 向財政部提供有關現金流的管理信息,以及集團銀行儲備水平的任何重大變化;以及 | |

| n | 提供財政部錯配映射的管理信息。 |

B.20.01-05.02控制與監控

我們的流動性風險管理 是通過強大的平臺開發的工具進行的,並由獨立的業務領域進行驗證。在流動性風險框架考慮的主要指標和指標中,我們強調:

| · | 流動性覆蓋率(LCR):包括驗證流動性工具是否足以在壓力情景下兑現我們未來30天的現金淨流出; |

| · | 淨穩定資金比率(NSFR):包括驗證結構性資金是否足以為我們資產負債表的長期資產提供資金; |

| · | 不同時間段的存款損失; |

| · | 按不同變量(產品、期限和交易對手)繪製的資金集中圖;以及 |

| · | 針對不同風險維度的綜合壓力練習。 |

對於主要指標,已經建立了限制 ,這些限制可以是戰略性的(直到董事會級別的批准),也可以是可操作的(由執行 委員會批准的),這些限制根據各自的 限制的使用(消費)百分比觸發不同的治理級別。

| 54 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

4.B.20.01-06操作風險

操作風險由內部流程故障、缺陷或不充分、人為和系統錯誤或外部事件引起的損失的可能性表示。 此定義包括與我們的活動相關的法律風險。

B.20.01-06.01操作風險管理流程

我們採用了三線模式 ,該模式包括確定和分配每個部門的具體職責,以便以綜合和協調的方式執行基本的操作風險管理任務。為此目的開展了下列活動:

| · | 識別、評估和監測我們活動中固有的操作風險; |

| · | 評估新產品和服務固有的操作風險,以使其適應立法、程序和控制; |

| · | 為內部數據庫的組成繪製和處理運營損失記錄; |

| · | 向各部門提供分析和質量信息,旨在改善操作風險管理; |

| · | 評估經濟資本構成的情景和指標,改進我們的風險圖 ; |

| · | 評估和計算操作風險對監管資本和經濟資本的需求;以及 |

| · | 報告操作風險及其主要方面,以支持我們的戰略決策。 |

B.20.01-06.02控制與監控

操作風險主要由獨立實體DCIR控制和監控,並由管理此風險的過程中涉及的多個領域提供支持。

4.B.20.01-07社會和環境風險

社會和環境風險 表現為一項經濟活動可能對社會和環境造成的潛在損害。當這些風險與金融機構相關聯時,這些風險是間接的,產生於商業關係,包括通過融資和投資活動與供應鏈和客户之間的關係。

B.20.01-07.01社會環境風險管理流程

社會和環境風險管理流程依賴於由委員會、政策、標準和程序組成的治理結構,確保在各種流程中識別、衡量、緩解、監測和報告這些風險,包括信貸優惠、投資和供應商管理。

我們正在通過一系列行動,包括媒體研究和與內部和公共數據庫的諮詢, 不斷改進管理這些風險的標準,並加強程序,以確定潛在的社會或環境性質的違規行為。

我們還要求 社會環境合同條款,該條款規定,如果發現任何不遵守合同義務的情況,合同可能提前到期。

我們有幾項與環境和社會方面有關的承諾,如碳披露項目、可持續發展倡議、《人權商業憲章》和促進體面工作、環境署-FI和全球契約等。

| 55 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

B.20.01-07.02控制與監控

社會和環境風險由DCIR控制和監測,並由風險管理流程的幾個領域提供支持。

社會和環境風險管理架構由各種論壇和部門組成,這些論壇和部門支持我們的董事會、首席執行官、首席風險官和執行董事履行職責。

4.B.20.01-08氣候風險

氣候風險是指由於氣候變化引起的潛在影響而造成財務損失的可能性。這些影響包括洪水、風暴、霜凍、山體滑坡、水危機和氣温升高等天氣事件造成的物理影響。導致這些後果的一系列變化稱為物理風險。

為了應對自然事件,引入了監管或社會變化,這些變化往往會產生旨在緩解氣候變化的反應。這些舉措取決於向低碳經濟的過渡,在低碳經濟中,温室氣體排放量必須遠低於目前的水平。為了加速這一過渡並減輕實際影響,預計市場邏輯、法規和技術將發生變化, 以及組織對其在過渡中的作用和業績的責任程度將越來越高。與此過程相關的風險稱為過渡風險。

氣候風險與金融機構聯繫在一起時,大多是間接的,來自與客户和供應商的商業關係。

B.20.01-08.01氣候風險管理流程

氣候風險管理基於一個由委員會、政策、標準和程序組成的治理結構,這些委員會、政策、標準和程序能夠根據巴西中央銀行的決議並符合相關性和相稱性原則對氣候風險進行識別、分類和監測,考慮到我們金融產品和活動的複雜性,這是必要的。

我們的管理流程反映在我們的政策中,遵循我們定義的分析範圍,包括識別、分類和監測氣候風險級別 。此評估納入我們的法人信用審批流程,並在做出審批決定時予以考慮。此外,它還使我們能夠按行業監測企業貸款組合受氣候變化潛在影響的風險敞口。

4.B.20.01-08.02倡議和承諾

我們已經做出了與氣候目標有關的承諾,加入了NZBA和加入了PRI,併成為全球契約的簽字國,並將環境署-FI納入我們的業務。自2019年以來,我們一直參與行業倡議,重點是根據TCFD的建議,為銀行業開發氣候風險管理方法和工具。

4.B.20.01-09合規風險

合規風險是指因違反或未能遵守適用於我們活動的法律框架、法規、監管機構和自律實體的建議和/或行為準則和 道德而引起的法律或行政制裁、財務損失、聲譽或其他損害的風險。

| 56 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

B.20.01-09.01管理流程

我們採用了三線模式 ,該模式包括確定和分配各領域的具體職責,以便以集成和協調的方式開展基本的合規風險管理活動 。為此,開展了以下活動:

| · | 就合規事宜提供建議; |

| · | 促進針對高管、員工和員工的一系列活動,包括培訓計劃和側重於合規問題的活動; |

| · | 建立規則和程序,以確保我們遵守《道德行為準則》和關於客户行為、市場和反腐敗的外部標準; |

| · | 評估與我們的產品和服務有關的法律和法規方面; |

| · | 協調以滿足監管機構、交易對手和代理銀行的要求; |

| · | 識別、評估和監測我們活動中固有的合規風險; |

| · | 預期行為計劃的管理; |

| · | 監督和披露適用於我們活動的新法規和立法;以及 |

| · | 監督政策和程序的執行情況。 |

這些程序符合合規活動管理週期,分佈在針對戰略、預防、檢測、響應、補救和報告的行動中。

B.20.01-09.02控制與監控

合規風險主要由一個獨立的部門--合規部控制和監測,行為與道德(DCCE),由風險管理流程中的幾個領域提供支持。

4.B.20.01-10網絡安全風險

網絡安全風險表現為網絡事件的可能性,包括攻擊、入侵和泄漏,這些事件可能危及我們的關鍵業務流程、資產和/或基礎設施的機密性、完整性和/或可用性。

有關 網絡安全風險的更多信息,請參閲“第16.K.網絡安全”。

4.B.20.01-11業務連續性管理(BCM)

我們的BCM計劃 基於ABNT NBR ISO 22,301標準,該標準將業務連續性定義為“集團在中斷事件發生後繼續以預先定義的可接受水平提供產品或服務的能力”。

中斷事件後採用的程序必須保證關鍵業務流程(內部或外包)的可接受運營水平,這些程序包含在業務連續性計劃(BCP)或定義的連續性戰略中,旨在恢復活動 並將對我們客户的可能影響降至最低。

為業務連續性建立的組織和治理結構包括定義角色和責任的公司政策和標準,以及通過要求在業務單位內進行定期測試和練習來確保所採用的計劃和戰略是最新和有效的目標。這些政策還考慮被視為相關供應商的服務提供商執行的關鍵流程。

這些政策和內部規則符合巴西中央銀行的規定和巴塞爾銀行監管委員會的建議。 業務連續性管理流程由DCIR在其BCM部門負責。

| 57 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

B.20.01-12企業危機管理

企業危機管理流程有助於確保及時識別、評估任何危機跡象,並根據其嚴重性對其進行分類,以便 可以迅速採取行動,重建正常的活動過程,並增強我們的運營彈性。

企業危機管理流程由以下步驟組成:

| · | 預防:識別脆弱性並制定可能導致危機的情景; |

| · | 準備工作:制定危機應對計劃並進行培訓; |

| · | 答覆:啟動危機管理流程並執行應對計劃;以及 |

| · | 恢復和持續改進:確定改進危機管理流程和計劃的機會 。 |

為了幫助判斷危機的嚴重程度,我們建立了4個影響級別,以確定資源的優化以及根據出現的事件採取的必要步驟:低、中、高或嚴重影響。

B.20.01-12.01企業危機管理架構

危機管理的公司結構包括一個強有力的控制流程,由支持危機管理執行委員會作出決策、提出和溝通必要行動以及報告所採取行動的有效性的論壇組成。

4.B.20.01-12.02內部通信

及時進行與公司危機管理有關的內部溝通,向執行委員會 發佈關於危機管理和其他相關領域的公告和報告。

必要時,我們會與相關方進行及時溝通,告知事件發生情況、正在採取的行動以及向 客户提供指導。

4.B.20.01-13戰略風險

戰略風險表現為 由於業務決策與戰略不一致、決策執行不力以及對業務環境變化的反應不足和/或反應不足而導致的結果、資本和/或戰略指標(與計劃的內容相關)惡化的可能性。

B.20.01-13.01戰略風險管理流程

戰略風險管理 流程以公司和綜合的方式進行,包括識別、分類、控制和報告可能危及我們戰略目標實現的風險 。

我們的工作基於四大支柱:客户是我們的靈感;人是我們的團隊;數字化轉型是我們做什麼的方式;可持續發展是為人們創造機會、公司和社會可持續發展的企業宗旨。

戰略風險管理 通過監測戰略支柱的風險、考慮對戰略目標和計劃的評估、關鍵成功因素、競爭優勢和劣勢以及機會和威脅等方面定期進行。

| 58 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

4.B.20.01-14傳染風險

傳染風險是指我們與子公司、附屬公司、平行結構、控制人、投資基金、基金會、供應商和合作夥伴之間的關係(合同關係或非合同關係)造成財務損失的可能性。

4.B.20.02風險和資本的管理和計量模型的獨立驗證

模型 是一種量化工具,通過重複使用內部和外部信息,可以綜合複雜的問題,實現決策的標準化和自動化。這通過降低與以下各項相關的成本來提高效率分析和手動決策 以及精確度不斷提高。模型的使用是一種日益普遍的做法,特別是由於技術進步和新的人工智能技術。

我們 使用模型來支持決策,併為業務的多個領域提供預測性信息,例如風險管理、資本計算和壓力測試。我們還使用模型中的其他估計來評估財務或聲譽影響。

由於它們是對現實的簡化 ,這些模型會受到風險的影響,這可能會因為基於不正確或過時的估計的決策而導致不良後果 ,甚至不適當的使用。為了識別和緩解這些風險,獨立模型評估部(AVIM)有效地採取行動,通過採取行動和傳播良好的建模實踐,加強我們在使用此類模型時的做法。同時,它還監控 緩解模型的侷限性和弱點,以及向相應經理、內部審計、模型評估技術委員會和風險委員會報告 s.

4.B.20.03內部控制

DCIR通過內部控制區域主動管理流程中的風險和控制,以將其保持在可接受的 水平。

我們的內部控制方法與由發佈的框架保持一致COSO-特雷德韋委員會贊助組織委員會(內部控制-綜合框架(2013)和企業風險管理-綜合框架)並遵循信息系統審計與控制協會(ISACA)通過信息和相關技術控制目標(COBIT 5)建立的指導方針.

為支持第一線領域,內部控制區對風險和控制的識別和評估提出了挑戰,這一活動的結果反映在每個實體的風險圖中,並根據內部控制區發佈的年度行動計劃進行審查。此外,它還開展專題審查(斯瓦特小組),旨在加強對特定地區控制環境的評價,其結果通過專題報告提出,查明的風險和弱點 被納入每個實體的風險地圖。

風險 反過來,地圖每月向部門官員報告,其中包含他們負責的所有風險、失敗和行動計劃的信息。根據《內部控制標準》中描述的治理結構,定期 向風險監測委員會、風險管理委員會和綜合風險管理委員會和資本分配委員會(COGIRAC)報告極高和高殘留風險,以供確認或批准系統。

此外,每年向董事會和審計委員會提交一份報告,綜合 內部控制小組開展的所有工作的評估和結論。

內部控制有效性由訓練有素的專業人員以及根據我們的業務需求確定的定義流程和技術提供支持。

| 59 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

4.B.20.04數據處理

我們的信息技術服務經常更新,並由數據中心(CTI-信息技術中心), 佔地11,900平方米,專門為存放我們的IT基礎設施而建,並設有保護措施,以確保 我們的服務持續可用。

位於Barueri-SP市Alphaville的處理中心(輔助站點)持續處理數據 ,該處理中心的設備具有足夠的容量,可在我們的CTI出現問題時接管系統的關鍵活動。主要服務渠道擁有與兩個處理中心之一合作的電信 服務。

我們每年都會舉行模擬演習,讓我們的IT中心停止使用,以確認我們已制定了有效的應急結構、流程和程序。所有這些活動都由我們的業務經理監督,並隨後進行獨立審計。除了在我們的IT中心存儲和維護電子文件的所有備份副本外,次要副本還保存和維護在Alphaville處理中心,與系統開發相關的所有活動都位於該處理中心。我們定期測試有效的系統和流程,以確保符合環境法規。數據保護旨在根據信息的關鍵級別確保信息的機密性、完整性和可用性 。

我們在IT運營區域內有三個網絡運營中心(NOC),負責全天候監控環境並響應服務渠道、系統、應用和基礎設施中發生的事件。

我們的互聯網系統有一個獨立的基礎設施,使不同的客户羣(個人、公司和員工)能夠獨立使用資源,以便 提供更好的服務。

IT結構還得到根據ITIL(IT基礎設施庫)和COBIT(信息及相關技術控制目標)實施的流程的支持。我們對IT服務管理採用公認的實踐,我們的系統通過了國際標準化組織20000-服務管理認證;尤其是IT安全流程每年都通過國際標準化組織27000-信息安全認證。

數據中心(CTI)的物理安全由擋板門和隔離門之間入口的雙爭用門來維護。攝像機 監控數據中心的入口和內部區域,這些區域是受限環境,只有通過通行證和血管生物識別認證才能訪問。

如果公共能源供應中斷 ,我們的公共能源供應中心將有足夠的能力獨立運行72小時不間斷。 在此之後,運行取決於可用於運行發電機組的燃料量。

有關我們的IT基礎設施的更多信息,請參閲“項目16.K-網絡安全”。

4.B.20.05布拉德斯科誠信計劃

我們主要的企業誠信承諾是:

| · | 在誠信、道德和透明度的基礎上開展我們的業務並發展我們的各種關係, 滲透到我們組織文化中並構成我們的價值觀和原則的理念,這些理念反過來又得到公司和行業道德行為準則的批准,並得到高級管理層的支持;以及 |

| · | 預防和打擊各種形式的腐敗和賄賂行為。 |

這些承諾 通過Bradesco誠信計劃得到遵守,該計劃由一套機制和措施組成,這些機制和措施包含在《道德行為守則》、《企業反腐敗政策和標準》、《廉潔計劃》、《贈品、禮物和福利計劃》和其他標準以及其中建立的程序、流程和控制中,旨在 預防、發現、報告和補救任何腐敗和賄賂行為,包括對政府的欺詐行為。

| 60 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

該計劃得到誠信和道德行為委員會和董事會的支持,確定了與贈送和接受贈品、禮物和便利設施、捐贈和贊助分析有關的指導方針、責任、程序、 和控制;對商品和服務供應商的盡職調查;與巴西政府的投標;政治捐款;與政府的關係 代理人、政治曝光者(PEP);保密員工和與政治曝光者相關的人;合併和收購; 許可證和許可;根據在巴西和我們設有業務單位的國家適用的法律和法規,對真誠行事的舉報人進行告發和不報復。

誠信計劃 適用於我們的經理、員工、實習生、學徒、商品和服務提供商、在巴西的銀行通訊員、業務合作伙伴、受控公司和Bradesco集團成員公司在互動和日常決策中,強調我們對誠信、行為和道德的高標準。我們不斷審查、評估和改進該計劃,以使其治理與國家和國際反腐敗實踐保持一致。

我們的目標是通過遵守道德行為準則和誠信計劃,繼續 促進以道德和誠信為基礎的文化。實施該計劃是為了在經理、員工、學徒、實習生、供應商、商品和服務提供商中培養和維護我們的誠信文化。

2023年10月,我們發起了布拉德斯科誠信周活動,該活動的主題是《合規:隨着時間的推移創造價值》。活動以混合形式(面對面和虛擬)舉行,有知名的外部演講者參加,我們的高管和官員打開和關閉了 小組。我們還依賴於我們在巴西各地的辦公場所和我們開展業務的外部單位的官員和員工的參與。

4.B.20.06庫務活動

財政部的主要目標是通過遵守我們高級管理層設置的限制和DCIR發佈的指導方針,最大限度地利用可用資源並管理風險。

主要活動 如下:

| · | 規劃和管理本外幣現金流; |

| · | 制定和實施我們的資產和負債管理戰略; |

| · | 管理因我們的活動而產生的到期、利率和流動性缺口; |

| · | 確定資產和負債業務的成本; |

| · | 獲取價格預估並管理涉及市場、利率、外匯、大宗商品和物價指數等風險的業務運營; |

| · | 針對我們的預期情景和市場價格範圍內發現的機會進行自營交易操作;以及 |

| · | 參與有關定向信貸和資本管理的分析和決策。 |

4.B.20.07伊諾瓦布拉

Inovabra是我們為戰略投資提供資金的企業 ,旨在為人們的進步以及公司和社會的可持續發展創造機會。我們相信,我們可以通過創新來改善客户體驗。通過這種方式,我們創建了一個能夠支持和激勵該機構的創新 生態系統,創造了使其處於金融和非金融產品和服務前沿的途徑和條件。

| 61 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

我們在三個方面開展工作:

| · | 加速現有產品的新功能或改進; |

| · | 在現有業務中培育新的產品和服務;以及 |

| · | 探索、建議和試驗新興技術。 |

為應對這三個方面的挑戰,inovabra與各業務領域通力合作,確定優先事項並制定一系列計劃,確保 長期業務競爭力。Inovabra擁有以下企業創新工具:

| · | 戰略和投資組合:由創新合作伙伴組成的團隊,根據領域和業務領域的戰略驅動因素,以諮詢的方式討論優先事項,從 構思階段、案例構建過程、商業模式驗證以及項目在生產中的試驗和升級階段為計劃的實施提供支持。 目標是生成創新的解決方案,以促進更好的客户體驗,優化現有產品和服務,將 擴展到相鄰業務,並增加對新市場的參與。 |

| · | 研發--多學科研究團隊:它與巴西和海外的合作伙伴、大學和研究機構保持着持續的互動,並帶來了關於新興技術、市場演變、新商業模式建議、效率改進、試點項目開發和試驗的新知識。涵蓋的主題包括嵌入式金融、人工智能、符號化經濟(區塊鏈、去中心化金融、CBDC、數字資產)、量子計算、元宇宙、Web3、ESG,此外還有新的商業模式、開放金融、生態系統、超個性化等。 |

| · | 開放式創新:在實體和數字聯合創新的環境中,大公司、初創公司、 投資者和顧問協同工作,通過為 社區和我們創造業務來加速創新和培育創業精神。該社區有200多家利用新興技術的初創公司,以及50家正在尋找創新解決方案的大公司。此外,這個社區還為國家做出了貢獻,尋求在全球創新中處於更領先的地位。 為了補充業績,聯合創新環境與八個創新中心建立了合作伙伴關係:Porto Digital、Gyntec、 Artemisia、Nexus、ACATE、HOTMilk、Hospital do Amor和Manaus Tech Hub-Sidia,以增加成員和我們的機會。 |

| · | 統一協作實驗室:將我們的技術領域和主要技術合作夥伴集中在一起,為測試新技術提供安全的環境。此模式的目標是在創新流程、產品原型製作和設計中提供運營效率,並鼓勵與初創企業和大型技術公司合作試驗新解決方案, 概念驗證、發佈和解決方案以應對新的挑戰。我們的實驗室還有一個沙盒(測試平臺),可以測試模擬我們的銀行核心的 解決方案,從而確保更準確的實驗,減少集成不確定性和創新 上市時間。 |

| · | 企業風險投資(Inovabra Ventures):股權基金,用於對擁有創新技術和/或商業模式的初創企業和高增長公司進行戰略投資。該基金由私募股權和風險投資 資本領域管理,積極為公司創造價值,包括涉及滿足客户 需求的解決方案時。 |

| · | 文化與傳播 |

| Ø | 文化節目:計劃在我們的 集團內部發展一種推動和獎勵創新的文化。通過該計劃,我們通過三大支柱產生了創新儲備: |

| o | 增強能力:激勵和向員工介紹新興技術, 促進工具和創新主題; |

| o | 接合:連接內部企業家社區,增加知識、經驗的交流,並在所有層面引起變革;以及 |

| o | 認識到:以挑戰、實驗以及結果和創新行為的衡量標準的形式將文化物化。 |

| 62 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

文化計劃包括針對有影響力的人員(由來自銀行不同領域的代表組成的精選小組,他們是其部門創新的催化劑)、我們集團的高管和所有員工的計劃。在2023/2024年週期中,217名有影響力的人蔘與了文化計劃,佔我們地區的70%。

| Ø | 2023年Inovabra結果: |

| · | 62項實驗,20項新技術實驗; |

| · | 軟件和硬件方面的374項認證; |

| · | 114項技術建議(軟件和硬件); |

| · | 多學科研究小組開展了72項研究; |

| · | 9家簽約初創企業;以及 |

| · | 5對初創企業的投資。 |

4.B.30業務細分市場

這些部門的數據 彙編自為管理層編寫的報告,以評估業績並就投資和其他用途的資金分配作出決定 。我們的管理層使用各種數據,包括符合適用於巴西中央銀行(BR GAAP)授權經營機構的會計準則的財務數據,以及以不同基礎編制的非財務指標。 有關綜合基礎和分部業績之間差異的進一步信息,請參閲“項目5.a.截至2023年12月31日的經營業績 -5.A.20.01與截至2022年12月31日的年度的經營業績”。

下表彙總了我們在指定期間按細分市場劃分的主要毛收入:

| 截至12月31日及截至12月31日止年度, | 以千為單位的R$ | ||||

| 2023 | 2022 | 2021 | |||

| 銀行業 | |||||

| 來自貸款和墊款的利息和類似收入(1) | 101,912,948 | 100,297,936 | 71,601,993 | ||

| 手續費及佣金收入和銀行手續費收入 | 34,269,254 | 33,802,362 | 31,866,568 | ||

| 保險、養老金計劃和資本化債券 | |||||

| 保險收入 | 106,546,307 | 95,343,634 | 81,714,501 | ||

| 手續費及佣金收入和銀行手續費收入 | 1,164,685 | 1,701,005 | 1,779,999 | ||

(1)包括工業貸款、信用卡融資、透支貸款、貿易融資和國外貸款。

有關本公司分部的進一步詳情,請參閲本公司合併財務報表附註38“項目18.財務報表”。

我們沒有按巴西境內的地理區域細分我們的收入,我們的收入中只有不到3%來自國際業務。有關我們國際業務的詳細信息 ,請參閲“4.B.30.01-02.10國際業務”。

截至2023年12月31日, 根據下面括號中引用的消息來源,我們是:

| · | 儲蓄存款領先的銀行之一,擁有1310億雷亞爾,佔巴西儲蓄存款總額的12.9%(根據巴西中央銀行2023年9月的數據); |

| · | BNDES貸款的領頭羊,支付了74億雷亞爾(根據BNDES的數據); |

| · | 汽車融資貸款的領先者之一,市場份額為11.4%(根據巴西中央銀行的數據); |

| · | 向國家社會保障研究所(INSS)退休人員和受益人支付福利的主要銀行,支付了1170萬筆,佔根據INSS支付的總金額的30.0%; |

| · | 巴西租賃交易的領先者之一,未償還金額為44億雷亞爾;通過我們的子公司Bradesco租賃S.A.Arrendamento Mercantil,或“Bradesco租賃”(根據Abel); |

| 63 | - 表格20-F 2023| Bradesco |

| 目錄表 | |

| · | 巴西最大的私募基金和投資管理公司之一,通過我們的子公司Bradesco Asset, 管理着7452億雷亞爾的資產(根據Anbima),包括管理的投資組合; |

| · | 第三方資產管理的領導者之一,擁有1.1萬億雷亞爾的資產,其中4968億雷亞爾 通過我們的子公司BEM DTVM管理(根據Anbima); |

| · | 通過我們的子公司Bradesco Adminradora de Consórcios Ltd.或“Bradesco Consórcios”獲得1,531,419個配額,涉及三個領域:(1)汽車和摩托車,配額為1,139,138;(2)房地產,配額為243,243;(3)卡車,配額為149,038(根據巴西中央銀行);以及 |

| · | 巴西保險市場最大的公司,通過我們、Grupo Bradesco Seguros和我們的子公司,通過以下公司在保險、開放式養老金和資本化領域擁有22.7%的市場份額(根據Susep/ANS):Bradesco Seguros S.A.、Bradesco Auto/RE de Seguros、Bradesco Vida e Previdència S.A.、Bradesco Capitalização S.A、Bradesco Saúde、Bradesco阿根廷de Seguros S.A.、Service、Bradesco Saúde Operadora de Planos S.A.和Odontoprev S.A.Bradesco Seguros的總收入為1066億雷亞爾,包括保險費、養老金計劃繳費和資本化債券收入。 |

4.B.30.01銀行業

在我們的銀行業務部門,我們通過廣泛的分銷網絡為客户提供一系列產品和服務,包括存款、發放貸款和預付款、借記卡和信用卡服務以及資本市場解決方案。

我們擁有多元化的客户羣,其中包括巴西的個人和中小型和大型企業。從歷史上看,我們在巴西最廣泛的細分市場中 培養了強大的影響力,包括中低收入個人。

下表顯示了所示期間我們的銀行部門的損益表和其他選定的財務數據。

| 截至12月31日及截至12月31日止年度, | 銀行業-以千雷亞爾為單位 | ||||

| 2023 | 2022 | 2021 | |||

| 來自金融中介的收入 | 164,122,043 | 151,198,428 | 98,849,913 | ||

| 金融中介費用 | (97,495,630) | (81,330,918) | (34,560,608) | ||

| 財務保證金 | 66,626,413 | 69,867,510 | 64,289,305 | ||

| 與信用風險費用相關的預期信用損失 | (37,110,675) | (31,525,873) | (15,500,157) | ||

| 金融中介的毛收入 | 29,515,738 | 38,341,637 | 48,789,148 | ||

| 手續費及佣金收入和銀行手續費收入 | 34,269,254 | 33,802,362 | 31,866,568 | ||

| 人員費用 | (21,256,640) | (20,321,773) | (18,425,804) | ||