附錄 10.2

| 費森尤斯醫療保健股份公司的附錄 E 監事會會議演講 “2024+ 管理委員會薪酬體系” 於 2024 年 3 月 14 日 |

費森尤斯醫療保健股份公司

管理委員會

長期激勵計劃

2024+

(MB LTIP 2024)

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 1/24 頁 |

附錄 10.2

| 費森尤斯醫療保健股份公司的附錄 E 監事會會議演講 “2024+ 管理委員會薪酬體系” 於 2024 年 3 月 14 日 |

費森尤斯醫療保健股份公司

管理委員會

長期激勵計劃

2024+

(MB LTIP 2024)

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 1/24 頁 |

目錄

條款 | 頁面 | |

| | |

1. | 序言和目的 | 3 |

2. | 獲得績效股份的資格 | 4 |

3. | 績效份額 | 4 |

4. | 授予績效股份 | 5 |

5. | 績效目標 | 7 |

6. | 績效股份的歸屬 | 9 |

7. | 績效股份的結算 | 10 |

8. | 特殊情況下的績效分成 | 14 |

9. | 不可轉讓/沒收 | 15 |

10. | 税收、繳款和其他費用 | 16 |

11. | 計劃的程序、結束和調整 | 17 |

12. | 責任風險、外匯風險和税收風險 | 19 |

13. | 計劃的期限 | 20 |

14. | 雜項規定 | 20 |

15. | 定義 | 21 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 2/24 頁 |

1. | 序言和目的 |

1.1 | 費森尤斯醫療股份公司(以下簡稱 “公司”)監事會(監事會)於2024年3月決定製定費森尤斯醫療管理委員會2024年長期激勵計劃(以下簡稱 “計劃”),從2024財年起,向公司管理委員會(管理委員會)成員(每位參與者)授予基於虛擬績效的公司股份(績效股份),作為長期薪酬組成部分。如果參與者管理活動的基本部分是關聯公司的管理,則監事會有權根據其合理的自由裁量權根據本計劃全部或部分授予績效股份,作為對此類管理活動的補償。 |

1.2 | 績效股份可能使參與者有權從公司或任何關聯公司獲得現金付款,但須遵守以下規定。或者,監事會可自行決定結算公司股份授予的績效份額(FME股份)。該計劃包含績效股份的授予和結算的要求、條款和條件以及程序,以及此類和解的潛在撤銷(計劃條件)。 |

1.3 | 本計劃的目的是使參與者的利益與公司及其股東的利益保持一致,以鼓勵公司的長期和可持續增長。本計劃是一個有競爭力和透明的薪酬組成部分,它將參與者的長期福利與公司的長期成功和可持續發展聯繫起來。 |

1.4 | 本計劃中使用但在計劃正文中未定義的大寫術語在第15條中定義。 |

1.5 | 如果且在監事會結算FME股票(結算股份)中的績效股份(結算股份)時,本計劃構成股票獎勵計劃,而不是股票購買計劃。公司授予結算股份不構成向參與者 “按價值” 向參與者提供 “要約”、“要約出售” 或 “出售” FME股票,正如經修訂的1933年《美國證券法》(《證券法》)中使用的術語那樣。 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 3/24 頁 |

在不限制前述內容概括性的前提下,本計劃的維護和管理方式應是:(i) 參與者不得單獨討價還價向公司支付或出資現金或其他有形或可定義的對價,也不得作為結算股份的全部或部分支付;(ii) 參與者無權或自由裁量權來確定績效股份是否以結算股份結算、任何結算股份的價格或價值發行,或進行任何其他投資與收購結算股份有關的決定,以及(iii)結算股份應免費交付給參與者,也不得施加任何其他要求根據《證券法》註冊結算股份的條款或條件。

2. | 獲得績效股份的資格 |

2.1 | 參與者獲得績效股份的資格將最終由監事會根據本計劃的條款決定,在每種情況下,即每筆補助金的資格。 |

2.2 | 本計劃並未確立且不應將其理解或解釋為確立獲得績效股份的合法權利。無論是參與者的身份或可能的身份,還是參與者在前一時期獲得績效份額的事實,都不應解釋為授予績效份額的義務,如果授予績效份額,則應在未來繼續授予績效份額。特別是,授予績效份額並不構成運營慣例(betriebliche Ubung),即使績效股份已連續幾年獲得授予。 |

3. | 績效股份 |

3.1 | 根據本計劃授予的績效股份可能使參與者有權根據計劃條件從公司或任何關聯公司獲得現金付款。或者,監事會可自行決定根據計劃條件結算結算股份中的績效份額。 |

3.2 | 績效股份是一種非股權虛擬薪酬工具,以現金或結算股份結算。績效份額將不由證書證明。沒有 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 4/24 頁 |

限制上述內容的概括性,儘管監事會有權結算結算股份中的績效股份,但本計劃中的任何內容、任何績效股份的授予、任何績效股份的任何業績目標(定義見第 5.1 條)的實現或任何績效股份的歸屬,均應使任何參與者有權獲得FME股份,或授予或被解釋為授予任何參與者作為公司股東的任何權利或利益或 FME 集團的任何其他成員包括但不限於在FME集團任何成員的任何股東大會上進行表決、接收通知或出席該FME集團任何成員的任何其他會議的權利,或獲得分紅或其他分配的權利。

4. | 績效股份的授予 |

4.1 | 根據監事會的最終決定,參與者將獲得2024年以後的財政年度的績效股份。績效份額補助可自3月1日起生效(每項補助金均為授予日期)。如果參與者與公司的初始服務協議在任何相關財政年度的授予日之後生效,則相應的授予日期應為該參與者服務協議的生效日期。但是,如果有客觀理由,監事會可以決定偏離每個此類授予日期(sachliche Gründe)。為避免疑問,如果與授予日期存在偏差,則任何提及授予日期的日期、期限和截止日期均會相應更改。 |

4.2 | 每位參與者將獲得個人補助金價值(補助金價值),該補助金金額是監事會確定補助金價值時參與者根據適用服務協議(補助貨幣)從公司獲得基本工資時所使用的貨幣。個人補助金的金額應根據參與者的個人表現和參與者在FME集團內的責任來確定。每筆撥款的決定將由監事會自行決定。通常,補助金額應等於參與者在授予相關績效份額的財政年度固定年度薪酬總額的135%。但是,監事會可以決定補助金 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 5/24 頁 |

管理委員會主席的價值在105%至200%之間,任何其他管理委員會成員的價值在105%至150%之間,每種情況均為相應參與者在授予相關績效份額的財政年度的固定年度薪酬總額。如果在一個財政年度內和相關授予日之後,固定年度薪酬總額出現增加或減少,則相應財政年度的補助金價值應視情況追溯增加或減少,自授予日起生效,以確保每個財政年度的補助金價值等於參與者在該財政年度的固定年度薪酬總額的確定百分比值(包括任何相關的增加或增加)視情況而定,減少)。但是,如果有客觀理由,監事會可能會決定偏離此類補助金價值(sachliche Gründe).

4.3 | 為了確定授予相應參與者的績效股份數量(授予的績效股份數量),在必要的情況下,以贈款貨幣計價的授予價值將根據每個授予日前30(三十)個日曆日的平均外幣匯率(授予日的外匯匯率)轉換為歐元,並將除以授予日每股績效股份的價值。每股績效股票的價值將根據每個授予日的IFRS 2確定,以歐元計價,並考慮該授予日前30(三十)個日曆日的平均證券交易所價格。為避免疑問,授予的績效股票數量將使用商業四捨五入向上或向下舍入到下一個整數(例如,124.54 得到 125)。 |

4.4 | 績效股份的授予將無需參與者支付任何費用。 |

4.5 | 補助金應以文本形式,即通過郵件、電子郵件或在線平臺傳達給參與者。除非已告知參與者,否則任何補助金均無效。 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 6/24 頁 |

5. | 績效目標 |

5.1 | 根據三個預先確定的績效目標(績效目標)的實現程度,根據第 5.5 條的定義,要歸屬的績效份額數量可能佔授予績效份額數量的0%至200%不等。這三個績效目標及其各自的權重載於本計劃的相應附錄,適用於特定財年的績效份額。 |

5.2 | 與每筆績效股份授予相關的績效目標的實現情況是在三年的績效期內衡量的,從發放相應補助金的財政年度(績效期)開始算起。 |

5.3 | 每筆績效股份授予的績效目標的實現情況是在相應業績期結束時確定的,如本計劃相應附錄所示,適用於特定財年的績效股份,也是在公司公佈相應業績期最後一年的審計數據(均為業績目標實現情況)後立即確定的。 |

5.4 | 每筆績效份額授予的總體目標成就率(總體目標成績)是根據三項績效目標成就計算的,同時考慮了適用於本計劃相應附錄中規定的每項績效目標的權重,適用於特定財年的績效份額。 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 7/24 頁 |

示例:

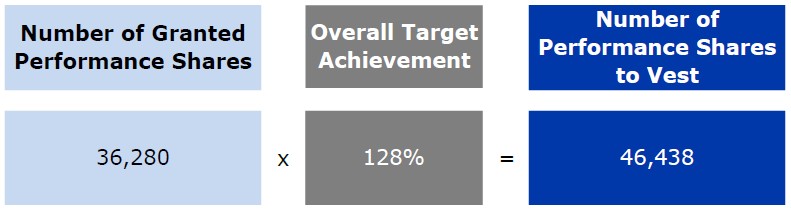

5.5 | 歸屬於每位參與者的績效份額總數(要歸屬的績效份額數量)是通過將授予的績效份額數量乘以總體目標實現率計算得出的。 |

示例:

5.6 | 績效目標實現率應使用商業四捨五入向上或向下舍入到百分比數字的小數點後第二位(例如,98.1523% 將得到 98.15%)。總體目標成就率應使用商業四捨五入到下一個以百分點為單位的整數向上或向下舍入(例如,128.352% 將得到 128%)。同樣,應使用商業四捨五入向上或向下舍入到下一個整數(例如,46,437.5將得出46,438份),向上或向下舍入。 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 8/24 頁 |

6. | 績效股份的歸屬 |

6.1 | 歸屬日期 |

根據本計劃條款,績效股份將在相應授予日期(歸屬日期)四週年之日歸屬。

6.2 | 其他歸屬條件 |

此外,在遵守本計劃條款的前提下,績效股份將僅根據條件和範圍歸屬

(a) | 從授予之日到歸屬日期(服務條件),參與者一直與FME集團保持服務關係。如果未滿足服務條件,則相應的績效份額將在參與者與FME集團的服務關係終止之日沒收。例外情況或修改可能適用於下文第8條所述的特殊情況;以及 |

(b) | 就其與FME集團的服務關係有關或與之相關的而言,參與者沒有違反法律規定或其他規則,例如FME集團內部指導方針(合規違規行為)。如果經過相應的調查,最終確定了參與者的合規違規行為,則監事會有權在其合理的自由裁量權範圍內,在適當考慮合規違規行為的性質和嚴重程度的情況下,宣佈沒收授予該參與者的全部或部分績效股份。應以文本形式,即通過郵件、電子郵件或在線平臺,告知參與者被沒收的績效股份的範圍以及做出相應決定的原因。 |

此外,根據本政策(定義見第7.5條)和本計劃第7.5條,公司收回基於激勵的超額薪酬,可以減少任何參與者歸屬於的績效股份的數量,或使之生效。

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 9 頁/24 頁 |

7. | 績效股份的結算 |

7.1 | 績效股收益 |

績效股份收益對應於歸屬之日前30(三十)個日曆日內,待歸屬的績效股票數量乘以證券交易所的平均現金價格(績效股份收益)。績效股份收益以參與者在歸屬日當月根據適用服務協議從公司獲得基本工資時使用的貨幣(結算貨幣)確定。為此,應適用授予日相應的外匯匯率,以減輕參與者補助金在授予日和歸屬日之間匯率波動所面臨的風險。如果出現異常情況,例如惡性通貨膨脹,監事會有權在授予日調整外匯匯率,以使參與者受益。

參與者獲得歐元補償的示例:

7.2 | 總上限 |

績效股份收益的總金額上限為參與者獲得的贈款價值的400%;任何超過績效股份收益金額的金額將被沒收,恕不另行取代。第 10、11.2 和 11.3 條不受影響。

7.3 | 最大補償 |

最大補償(最大補償)是所有固定和可變補償部分的最大金額

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 10/24 頁 |

參與者的服務協議中規定的參與者身份,根據德國股票公司法第 87a (1) 條確定。2 第 1 條。如果超過最高薪酬,監事會可以將相應年度的績效股份收益金額減少到參與者獲得的贈款價值400%的上限以下,以滿足相應年度的最高薪酬。

7.4 | 沒有違規行為 |

在每種情況下,都要對參與者的績效股份收益進行結算,但條件是,在自支付績效股份收益之日起的三年內,尚未最終確定參與者存在第6.2(b)條所指的違規行為。第 11.5 條應不受影響。

7.5 | 基於激勵的薪酬回收政策的應用 |

(a) | 除第7.4條和第11.5條外,本計劃授予的績效股份應由公司根據費森尤斯醫療全球激勵補償政策(以下簡稱 “政策”)收回,因為該政策可能會不時修改、修改或修訂和重述。 |

(b) | 第7.5(a)條不適用於歸因於實現非財務業績目標的績效股票數量的部分(根據第5.4條規定的加權標準確定)。 |

(c) | 參與者接受根據本計劃發放的補助金金額,即確認 (i) 收到保單,(ii) 除第 7.5 (b) 條另有規定外,績效份額構成基於激勵的薪酬,並同意,如果公司被要求根據本政策將此類績效股份收益的任何部分作為超額激勵性補償,則此類回收可以通過要求支付相當於該金額的現金來實現收到的基於激勵的超額補償(定義見政策)這樣的參與者,通過減少 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 11/24 頁 |

歸屬於該參與者的績效股份數量,構成基於激勵的薪酬,或在該績效股份歸屬之日應支付的績效分成收益金額,或本政策中規定或考慮的任何其他方法。對於任何要歸屬的績效股份,其總體目標實現情況是根據作為財務衡量標準(定義見政策)的績效目標和非財務衡量標準的績效目標的實現情況來確定的,則此類績效股份中可由公司收回的部分應根據分配給相應績效目標的加權標準確定。

(d) | 如果本計劃下的任何補助金條款與本第7.5條的規定之間存在任何不一致之處,則以本第7.5條為準。 |

7.6 | 現金結算 |

通常,績效股份收益以現金支付給參與者。此類現金付款將在歸屬日期之後毫不拖延地支付,在所有情況下,均應在歸屬日期之後的日曆年3月15日之前支付。

7.7 | 股權結算 |

根據本第7.7條,在每次授予績效股份之前,監事會可自行決定績效股份收益可以通過轉讓結算股份而不是現金支付來實現。為避免疑問,在監事會沒有做出任何其他決定的情況下,績效分成收益通過現金支付來支付。在法律允許的範圍內,在預期的轉讓時可用的範圍內,用於完成此類轉讓的結算股份可能來自法定資本(genehmigtes Kapital)、或有資本(bedingtes Kapital)或庫存股(自有股票) 的公司。

結算股份的數量等於績效股票收益除以證券交易所的平均現金價格

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 12/24 頁 |

在歸屬日之前的30(三十)個日曆日內(結算股份數量)。結算股份的數量應使用商業四捨五入向上或向下舍入到下一個整數(例如,55,324.88 將得到 55,325 份結算份額)。

參與者獲得歐元補償的示例:

在法律允許的情況下,應在歸屬日之後毫不拖延地將結算股份轉入參與者的存託賬户,在所有情況下,均應在歸屬日後的日曆年3月15日之前轉入參與者的存託賬户,但須保留與參與者商定的相關內部指導方針和/或條款。

參與者有義務與公司合作並採取任何必要行動以實現結算股份的交付,例如,如果新的FME股票是用法定資本發行的,則可能要求參與者根據本計劃提出付款申請。

7.8 | 投資義務 |

根據公司適用的股份所有權準則,參與者可能有義務將一定數量的績效股份收益投資於FME股票,或保留一定數量的結算股份。

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 13/24 頁 |

8. | 特殊情況下的績效份額 |

8.1 | 退休 |

就本計劃而言,退休的定義是參與者年滿63歲,不再是管理委員會成員,其與公司的服務關係未被解僱就明確終止,參與者過去和將來都不會與公司、關聯公司或任何其他公司建立任何進一步的服務或僱傭關係(退休)的情況。如果退休,則應視為滿足第 6.2 (a) 條中描述的服務條件,參與者對績效股份的權利應在相應的歸屬日期歸屬,前提是根據第 6.2 (b) 條滿足額外歸屬條件。績效股份收益應在歸屬日或之後在合理可行的情況下以參與者適用的撥款函中規定的形式(現金或結算份額)支付給參與者。

8.2 | 職業殘疾 |

在不影響第 8.1 條範圍的前提下,第 8.1 條第 2 至 3 句應適用 作必要修改後就職業殘疾而言,前提是 (i) 參與者在職業殘疾發生之日起的三個月內向公司提供足夠的職業殘疾證據,以及 (ii) 參與者不再是管理委員會成員,參與者與公司的服務關係因職業殘疾而終止。如果在這段時間內沒有提供此類證據,監事會可以宣佈沒收尚未歸屬的績效股份。

8.3 | 通過協議普通終止/取消服務關係 |

除非本文另有規定,否則如果參與者與公司的服務關係因終止或協議而終止,則在終止或協議生效之日未歸屬的所有績效股份將被沒收。

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 14/24 頁 |

8.4 | 死亡 |

如果參與者死亡,則應視為滿足第 6.2 (a) 條中描述的服務條件,參與者對績效股份的權利應在相應的歸屬日期歸屬,前提是根據第 6.2 (b) 條滿足了額外的歸屬條件。績效股份收益應在歸屬日或之後在合理可行的情況下儘快以參與者適用的撥款函中規定的形式(現金或結算股份)支付給參與者的繼承人——前提是參與者的繼承人與公司合作並採取任何必要行動實現結算股份的交付,前提是他們在歸屬之日或之後在合理可行的情況下儘快提供結算股份。參與者死亡;否則,監督員董事會可以宣佈沒收績效股份。第 8.5 條(因故終止)不受影響。

8.5 | 因故解僱 |

儘管存在其他根據本計劃條款沒收或可能宣佈沒收績效股份的情況,但如果公司出於正當理由終止了參與者的服務協議,或者在離開公司時有理由使公司有權出於正當理由終止服務協議,則所有績效股份都將被沒收。

8.6 | 特殊案例 |

在特殊情況下,監事會可以適當考慮公司的利益,放棄或修改本第8條的規定。

9. | 不可轉讓/沒收 |

根據本計劃授予的績效股份和根據第8.4條繼承的績效股份不可轉讓。任何其他聲稱的績效股份轉讓、轉讓或處置,例如授予其次級股權、質押、授予用益權(Niesbrauch) 或信託的成立,均無效

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 15/24 頁 |

而且無效。這同樣適用於經濟上等同於轉讓或轉讓的合法交易。

10. | 税收、繳款和其他費用 |

10.1 | 普通的 |

無論績效股份收益是以結算股份支付還是結算,績效分成收益均被視為總收入。在法律允許的情況下,參與者因本計劃而產生的所有税款或繳款均應由參與者或參與者的繼承人承擔,但須遵守與參與者商定的相關內部税收結算準則和/或條款。公司或關聯公司代表參與者繳納所得税和其他税款或繳款的任何法律義務均不受影響。為此,公司或關聯公司有權從參與者的薪酬中扣除必要的金額,包括根據本計劃支付的現金,直到税款和繳款全部還清,或者要求參與者支付或規定至少支付公司或關聯公司可能需要預扣的與本計劃相關的任何税款和繳款的最低金額。此外,就結算股份而言,公司或關聯公司有權出售一些結算股份(按封面出售)或預扣一定數量的結算股份(預扣至封面),以支付應繳的税款或繳款。除其他外,公司可以根據計劃向參與者進行和解,前提是有繳納税款和/或繳款的證據,或者參與者提供足夠的擔保。在這方面,《所得税法》第38(4)條的規定(Einkommensteuergesetz)被引用。參與者在參與本計劃之前應對自己的税務建議負責。公司或任何關聯公司對任何納税義務的存在或其他方面不作任何保證和擔保。參與者將從公司收到一份關於所獲得經濟利益的證書。

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 16/24 頁 |

10.2 | 本計劃的外國參與者 |

如果參與者在德國無需納税,則根據適用的外國税法和/或雙重徵税協議,上述規定應適用。

10.3 | 《美國國税法》第 162 (m) 條 |

如果監事會應管理委員會的要求全權酌情決定,《美國國税法》(IRC)第162(m)條規定的扣除限制可能適用於根據本協議授予參與者的績效股份,則監事會有權就授予此類參與者的績效份額做出決定。

11. | 計劃的程序、結束和調整 |

11.1 | 除非本計劃另有規定,否則本計劃應由監事會解釋、免除、調整或以其他方式管理,並可由監事會修改或修改,授予參與者的所有績效股份將獲得監事會的批准。也可以對已經授予的績效股份對本計劃進行調整,前提是這不影響績效股份的價值,或者參與者遭受的任何財務損失得到全額補償。為避免疑問,根據本計劃,對已經授予的績效份額進行的任何此類調整均不應導致追溯性降低或降低相關績效目標水平。 |

11.2 | 對於特別發展,監事會有權對績效股份和/或績效股份收益的補助上限,根據本計劃,以現金支付給參與者或以結算股份結算。 |

11.3 | 此外,監事會有權根據其各自的合理自由裁量權在某些情況下決定,在任何相關績效期內可能發生的影響與個人補助金相關的績效目標實現水平和/或總體目標實現水平的任何特殊商業、税收或類似影響均應全部或部分不予考慮 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 17/24 頁 |

根據本計劃確定與此類補助金相關的績效目標成就和/或總體目標實現情況。

11.4 | 監事會有權隨時終止本計劃,該計劃對所有參與者生效。已經授予參與者的績效份額不受影響。 |

11.5 | 如果參與者犯下了合規違規行為,而這些違規行為是在支付業績股份收益或轉讓結算股份之後才最終確定的,則監事會有權在其合理的自由裁量權範圍內向參與者索回已支付和/或以結算股份結算的績效股收益(視情況而定),在每種情況下,均以公司的名義全部或部分向參與者索賠,前提是績效股份收益有已付款給參與者和/或作為結算的股份已在公司以書面形式提出索賠之日前三年內的某個時間點轉讓給參與者,並説明此類索賠的原因。為避免疑問,本公司根據本條款11.5享有的權利不應損害公司可能因參與者與FME集團的服務關係下或與之相關的任何合規違規行為而享有的任何其他權利。 |

11.6 | 通常,由於第6.2(a)條規定的服務條件,在根據第7.6或7.7條進行結算之前,福利金仍面臨着被沒收的巨大風險。在這種情況下,沒有 “遞延補償”,IRC第409A條規定的限制不適用。對於因退休(第8.1條)、職業殘疾(第8.2條)和死亡(第8.4條)而支付的款項,計劃福利可能構成 “遞延補償”。在這種情況下,本計劃遵循IRC第409A條,按第8.1和8.4條規定的固定日期和固定形式(如適用)支付福利,從而遵守美國財政部條例第1.409A-3(a)(4)條。 |

本計劃下任何構成第409A條所指的 “遞延薪酬” 的應付金額的管理均將遵守第409A條,本計劃的管理、解釋和解釋應以避免根據第409A條徵收額外税款、罰款或利息的方式進行。這個

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 18/24 頁 |

監事會可以根據上述第11.1條行使調整計劃的權利,以保持績效股份的預期税收後果,並避免根據第409A條徵收任何税款。儘管如此,參與者仍應全權負責支付可能向參與者或其受益人徵收或由其受益人徵收的與本計劃有關的所有税款、罰款和利息(包括第409A條規定的任何税款、罰款和利息),公司沒有義務補償或以其他方式使參與者(或任何受益人)免受任何或全部此類税收、罰款或利息的損害。

如果向參與者支付的任何和解被視為根據第409A條分期支付的不合格遞延補償,則每筆個人分期付款應被視為美國財政部條例第1.409A-2 (b) (2) (iii) 條所指的單獨的 “付款”。

除了採取本計劃特別允許的行動外,參與者無權直接或間接指定根據本計劃付款的應納税年度。

12. | 責任風險、交易所風險和税收風險 |

12.1 | 公司或其各自的法定代表人、員工和代理人對單純過失和間接利潤損失的責任不包括在內。 |

12.2 | 在授予績效股份後,公司對FME股票的總體市場發展和價格不提供任何擔保,視情況而定,在結算股份結算之後,也不對任何其他時間點或時間段提供任何擔保。因此,接受績效股份以及接受結算股份的風險完全由每位參與者承擔。 |

12.3 | 公司不保證根據第10條(税款、繳款和其他費用)扣除的税款和繳款或參與者應繳的其他税款和供款將僅從業績股份收益中扣除。根據參與者的個人情況,可能會發生雙重徵税 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 19/24 頁 |

如果該計劃在多個國家需要納税。建議參與者就其個人税收狀況徵求建議。

13. | 計劃的期限 |

根據薪酬制度 2024+ 的先決條件,該計劃將於 2024 年 1 月 1 日起生效(Vergütungssystem 2024+)管理委員會成員已提交公司2024年的年度股東大會批准,並應從2024財年起申請績效股份的授予。在本計劃下的最後一筆撥款中,任何績效股份收益以現金支付或以結算份額結算後,本計劃將終止。第 11.1、11.4 和 11.6 條不受影響。

14. | 雜項規定 |

14.1 | 本計劃受德國法律管轄,不考慮法律衝突規則。 |

14.2 | 本計劃(或提及本計劃的任何文件)中包含的任何條款均不向參與者或可能的參與者轉讓任何要求繼續與公司建立服務關係的權利。不得從本計劃(或提及本計劃的任何文件)中扣除任何服務協議,也不會對公司更改此類參與者的薪酬或其他福利或終止其服務關係的權利產生任何影響,也不得在通知或不另行通知的情況下終止其服務關係。這適用前提是本計劃或與之相關的任何文件將對這些人的任何獨立合同權利產生不利影響。 |

14.3 | 如果本計劃的任何條款無效或不可執行,則本計劃其餘條款的有效性不受影響。如果確定該計劃存在遺漏,則同樣適用。在這些情況下,無效或不可執行的條款應由與本計劃預期目的最接近的條款所取代或彌補遺漏。 |

14.4 | 本計劃各條款和子條款的參考文獻和標題僅為便於參考。這些 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 20/24 頁 |

標題對本計劃的解釋無論如何都不重要或不相關。

14.5 | 本計劃中的任何條款均未導致或推斷出這樣的推定,即監事會發行績效股票或批准與任何其他基於股份的長期激勵計劃或任何其他機構授予的股票相關的或與之無關的其他薪酬的權力可能會受到任何限制。 |

15. | 定義 |

15.1 | 關聯公司是指FME集團內的任何公司,公司除外。 |

15.2 | 公司的定義見第 1.1 條。 |

15.3 | 第 6.2 (b) 條中定義了違規行為。 |

15.4 | 確定日期在第 7.7 條中定義。 |

15.5 | 特別發展是指公司股票價格與公司內在企業價值失去任何合理可爭議的關聯性的特殊情況;但是,此類特別發展不適用於公司股票價格因參與者的表現而上漲(甚至大幅上漲)的情況。 |

15.6 | 根據《德國股票公司法》第15條及其後各節的定義,FME集團代表包括公司及其關聯公司在內的實體集團;為避免疑問,這不包括費森尤斯股份公司。KGaA 和隸屬於費森尤斯證券公司的公司按照《德國股票公司法》第15條及其後各條的定義,KGaA以除通過公司以外的任何方式進行。 |

15.7 | FME 股票的定義見第 1.2 條。 |

15.8 | 外幣匯率是指歐洲中央銀行公佈的外匯匯率的名義價格。如果歐洲中央銀行沒有公佈價格,則監事會有權就獲取價格的其他適當形式達成協議。 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 21/24 頁 |

15.9 | 條款4.3中定義了授予日的外匯匯率。 |

15.10 | 補助貨幣在第 4.2 條中定義。 |

15.11 | 授予日期在第 4.1 條中定義。 |

15.12 | 補助金額在第 4.2 條中定義。 |

15.13 | 繼承人是指參與者提名的個人、個人、信託或信託,如果未進行此類提名,則在參與者死亡的情況下,根據遺囑或相應的適用法律正在或有權根據本計劃獲得績效股份的利益。因此,“繼承人” 的概念還包括根據遺囑指定的遺囑執行人或法院指定的遺囑管理人,前提是沒有指定繼承人並且能夠在特定情況下行事。 |

15.14 | 國際財務報告準則是指經修訂的國際會計準則委員會發布的 “國際財務報告準則”。 |

15.15 | 基於激勵的薪酬具有政策中定義的含義。 |

15.16 | IRC 指不時修訂的 1986 年美國國税法。 |

15.17 | 管理委員會的定義見第 1.1 條。 |

15.18 | 最高補償在第 7.3 條中定義。 |

15.19 | 第 4.3 條中定義了授予的績效份額的數量。 |

15.20 | 第 5.5 條中定義了歸屬的績效股票的數量。 |

15.21 | 結算份額的數量在第 7.7 條中定義。 |

15.22 | 職業殘疾是指參與者 (a) 由於任何醫學上可確定的身體或精神損傷而無法從事任何實質性的有報酬的活動,這些損傷預計會導致死亡或預計將持續不少於12個月,或者 (b) 由於任何醫學上可確定的身體或精神損傷而可能導致死亡或預計持續不少於12個月的身體或精神損傷 12 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 22/24 頁 |

月,根據涵蓋參與者僱主僱員的事故和健康計劃,領取不少於3個月的收入替代補助金。就本計劃而言,如果美國社會保障管理局確定參與者已完全殘疾,則該參與者將被視為殘疾。如果根據參與者僱主適用的傷殘保險計劃被確定為殘疾,則參與者也應被視為殘疾;前提是該傷殘保險計劃下適用的 “殘疾” 定義符合本節的要求。該定義僅適用於根據第 8.2 條對美國納税人作出的決定。

15.23 | 總體目標實現情況在第 5.4 條中定義。 |

15.24 | 參與者的定義見第 1.1 條。 |

15.25 | 績效期限在第 5.2 條中定義。 |

15.26 | 績效份額的定義見第 1.1 條。 |

15.27 | 績效股份收益的定義見第 7.1 條。 |

15.28 | 績效目標在第 5.1 條中定義。 |

15.29 | 績效目標實現情況在第 5.3 條中定義。 |

15.30 | 計劃在第 1.1 條中定義。 |

15.31 | 計劃條件在第 1.2 條中定義。 |

15.32 | 政策在第 7.5 條中定義。 |

15.33 | 第 8.1 條對退休作出了定義。 |

15.34 | 《證券法》的定義見第 1.5 條。 |

15.35 | 服務條件在第 6.2 (a) 條中定義。 |

15.36 | 結算貨幣在第 7.1 條中定義。 |

15.37 | 結算份額的定義見第 1.5 條。 |

15.38 | 證券交易所價格是指收盤價(Schlusskurs) 該公司在德意志電子XETRA交易系統中的股份 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 23/24 頁 |

位於美因河畔法蘭克福的Börse AG或以歐元計價的類似繼任體系。如果XETRA交易系統中沒有設定收盤價,則監事會有權商定取代收盤價的適當方法。

15.39 | 監事會的定義見第 1.1 條。 |

15.40 | 固定年度薪酬總額應具有每位參與者的服務協議中規定的含義。 |

15.41 | 財政部條例是指美國財政部根據美國國税法頒佈的所得税法規,包括臨時和擬議法規,因為此類法規可能會不時修訂(包括後續法規的相應條款)。 |

15.42 | 歸屬日期在第 6.1 條中定義。 |

嚴格保密 計劃條件 — 管理委員會長期激勵計劃 2024+ | 第 24/24 頁 |