附錄 A

23

附錄 10.1

附表 A

APA 公司

2024 年績效分享計劃

獎勵通知

| 收件人姓名: | [姓名] | |

| 公司: | APA 公司 | |

| 注意: | 本通知(獎勵通知)中概述了2024年績效份額 計劃下限制性股票單位(RSU)的有條件授予和按公式化金額發放並視為績效獎勵(現金獎勵)的條款,但始終受經修訂的APA公司2016年綜合薪酬計劃(該計劃)和2024年績效份額計劃協議( 協議)的條款的約束。如果本獎勵通知的條款、計劃和協議的條款之間存在任何不一致之處,則以本計劃和協議的條款為準。根據本計劃 第 10 節,有條件補助金均為基於現金的獎勵,並受計劃管理績效獎勵的條款的約束。 | |

| 根據本計劃和協議的條款,選定的合格人員已獲得APA公司RSU的有條件補助金和現金獎勵。 | ||

| 您有條件有權獲得的限制性股票單位和現金獎勵的詳細信息在本獎勵通知中提供給您,並保存在您的netbenefits.fidelity.com賬户中。 | ||

| 獎勵類型: | 根據業績期開始時確定的年度基本工資的目標百分比,對限制性股票單位(針對股東總回報率和ESG績效衡量標準)和現金獎勵(用於CROIC績效衡量標準)的有條件獎勵 (均為有條件補助金)。 | |

| 限制性股票單位: | 本計劃中定義的限制性股票單位(RSU)是指授予有條件補助金接受者(經業績期末調整後)在指定的歸屬期結束時獲得每股股票或其等值現金 的權利。 | |

| 現金獎勵: | 本計劃中定義的基於現金的獎勵,意指授予有條件補助金的接受者(在績效期結束時進行調整)在指定的 歸屬期結束時獲得公式化現金的權利。 | |

| 股票: | 公司面值為0.625美元的普通股或計劃中另有定義的普通股。 | |

| 補助金: | 與______個限制性股票單位(目標RSU)和____美元現金獎勵(目標現金獎勵)相關的有條件補助。 | |

1

| 授予日期: | [日期] | |

| 條件: | 在始終遵守本計劃和協議條款的前提下,限制性股票單位的有條件補助和現金獎勵應自授予之日起發放。在績效期結束時,委員會應根據對協議附表B規定的績效期內具體績效目標、適用的 績效百分比水平和適用的加權百分比的衡量,得出並確認實際作為限制性單位發放的有條件補助金RSU的數量 以及實際以現金形式發放給接受者的有條件補助金現金獎勵的美元金額,前提是接受者仍然是符合條件的人員並受僱於本公司或截至 業績期的最後一天,其關聯公司。一旦在績效期結束時授予,此類限制性股票單位和現金獎勵仍將受歸屬時間表(如下所示)(歸屬期)的約束。歸屬後, 接受者應以現金支付其限制性股票單位的價值和現金獎勵的現金金額(在每種情況下,均扣除為適用預扣税款而預扣的現金),前提是接受者在包括歸屬日期在內的 歸屬期內繼續作為合格人員工作。 | |

| 績效衡量標準: | 有條件補助金的績效衡量標準、績效百分比水平以及在績效期內適用的加權百分比載於協議附表B。 | |

| 在績效期結束時,委員會應根據既定的績效百分比水平確定和認證每個績效目標的實現情況,並使用適用的加權百分比確定 的最終 RSU 金額和發放給每位獲得者的最終現金獎勵金額。 | ||

| 演出週期: | 三年期從 2024 年 1 月 1 日開始,到 2026 年 12 月 31 日結束。 | |

| 歸屬期限: | 除非控制權變更(如下所述)、死亡或殘疾(如下所述)或退休(如下所述),否則在績效期內停止僱用將導致 的全部有條件補助金立即被沒收。授予的任何此類RSU和現金獎勵均應按照以下附表歸屬,前提是受益人截至該歸屬之日仍受僱為合格人員: | |

| 業績週期結束後的第一個交易日50%歸屬。 | ||

| 業績期結束後的第一個交易日週年紀念日當天或之後的第一個交易日將額外歸還50%。 | ||

| 除下述情況外,終止僱用將導致所有未歸屬的限制性股票單位和現金獎勵立即被沒收。 | ||

2

| 歸屬後,公司應在歸屬之日起的六十 (60) 天內向收款人支付適用金額的現金,但須繳納所需的預扣税。 | ||

| 在績效期內或隨後的歸屬期內(或僅在死亡的情況下,在退休後被視為 合格人員(如本文所述)),領取者因殘疾死亡或終止僱傭關係時,歸屬將加速至 100%。在績效期內因殘疾死亡或終止僱用時,(i) 目標RSU應歸屬,(ii) 目標現金獎勵應歸屬。在此類 歸屬後,公司應根據 計劃和本協議的條款,向收款人指定的受益人、法定代表人、繼承人或受遺贈人(視情況而定)支付適用的現金,但須繳納所需的預扣税。收款人可以在委員會批准的表格上指定受益人。 | ||

| 如果收款人非自願終止或自願終止(i)在績效期結束時或之前發生控制權變更之時或之後 ,則歸屬將加速至 100%,前提是受益人在此類終止時是合格人員,(a)目標RSU的歸屬和(b)目標現金獎勵的歸屬,或(ii)控制權變更完成後發生的控制權變更之日或之後 的演出週期。歸屬後,公司應在歸屬之日起三十(30)天內向接收者支付適用金額的現金,但須繳納所需的預扣税。 | ||

| 如果在績效期的前三 (3) 個月之後(而不是之前),領取者因退休而終止了與公司和關聯公司的僱傭關係,則收款人 應被視為繼續作為合格人員受僱於本補助金,並應在歸屬期內繼續按指定比例的限制性股票和現金獎勵進行歸屬,前提是接受者符合 退休條件協議第 6 節中規定的條件。如果收款人在履約期前三 (3) 個月後的第一天起至 結束的期限內退休後發生控制權變更,則控制權變更發生後,控制權變更發生時,此類接收者的歸屬將加速至 100%。如果在收款人因 退休而終止僱用關係之前,以及在績效期的前三(3)個月之後並在歸屬期的最後一天結束的控制權發生變更,則在領取者因退休而終止僱用時,收款人將獲得100%的歸屬。 除非《協議》中有關退休和控制權變更的明確規定,否則公司應在 409A 控制權變更或正常歸屬日期(以適用的百分比金額為準)向收款人支付適用的現金,但須繳納必要的預扣税。應在 409A 控制權變更後的三十 (30) 天內或正常歸屬日期後的六十 (60) 天內付款,以 適用者為準。 | ||

3

| 預扣税: | 公司和接受者將遵守所有聯邦和州法律法規,規定與補助金相關的任何所得税、就業税或其他税款的預扣、存入和支付。 | |

| Clawback: | 這些補助金受公司高管薪酬回扣政策(本通知中提供該政策的副本)以及協議中規定的補償和報銷政策的約束。 | |

| 限制性股票單位的股息: | 公司將在適用的情況下向每位接受者的有條件補助金RSU和RSU存入股息等價物。就本次補助而言,股息等價物等於每股 股應支付的現金股息乘以當時作為該未償有條件補助的限制性補助單位或限制性股票單位(如適用)的股票數量。當公司支付 其股票的任何現金股息時,該金額將代表收款人存入賬簿記賬賬户。收款人對任何此類股息等價物的權利將與基礎有條件補助的限制性股票單位或限制性股票單位(如適用)同時歸屬和分配 ,且僅限於相關的 RSU 將按照協議的規定向接收方分配且此類股息等價物適用的範圍內,且僅限於相關的 RSU 將按照協議的規定向接收方分配以及此類股息等價物所適用的範圍內。 有條件補助金限制性股票單位的股息等價物將由公司累積和存入,但將受與相關的有條件補助限制單位相同的績效目標、適用的績效百分比水平和適用的加權百分比的約束。股息 等價物(經調整後)只有在業績期結束時歸屬於相關限制性股票單位後,才會向該接收方支付,如果根據本協議沒收或取消相關的 有條件補助的限制性股票單位和限制性股票單位,則股息將被沒收。 | |

| 驗收: | 請儘快完成在線補助金接受,以接受或拒絕您的有條件補助金。你可以通過你在 netbenefits.fidelity.com 上的賬户訪問這個賬户。 接受您的有條件補助金,即表示您同意協議中規定的條款和條件,包括但不限於協議第 6 和第 7 節中規定的競業禁止和 不貶損條款,以及本計劃的條款和條件。如果您不接受您的補助,您的有條件補助金和相關的 RSU 和現金 獎勵將不會歸屬,您將無法獲得您的有條件補助金或相關的 RSU 和現金獎勵。 | |

4

附表 B

APA 公司

2024 年績效分享計劃

績效衡量標準

| 績效目標: | 1。股東總回報率 | |

| 在績效期結束時,委員會應根據業績期內股東總回報率 (TSR)與指定同行羣體對比的衡量,得出並確認實際作為限制性股票單位發放給接受者的有條件補助金RSU數量的一部分,前提是截至業績 期的最後一天接受者仍然是合格人員並受僱於公司或其關聯公司。 | ||

| 股東總回報率的計算方法是:(i) 公司或指數基金在業績期內的分紅累計金額(假設在除息日當天再投資到 公司的普通股或指數基金)與業績期末公司或指數基金的股價減去 業績期開始時的股價乘以 (ii) 業績開始時的股價時期。 | ||

| 起始價格 = 業績期開始前三個日曆月內適用證券交易所每股或等價股票 的平均每股收盤價 | ||

| 結束價格 = 業績期最後三個日曆月中適用證券交易所每股或等價股票的平均每股收盤價 | ||

| 股息 = 包括整個業績 期內支付的股息 | ||

| 股東總回報率排名與指定同行羣體(兩次入選 21 家公司和一個指數 )的比較 | ||

| 安特羅資源公司 | ||

| 雪佛龍公司 | ||

| Civitas Resources, Inc. | ||

| CNX 資源公司 | ||

| 康菲石油公司 | ||

| Coterra 能源公司 | ||

| 德文能源公司 | ||

| 響尾蛇能源公司 | ||

| EOG Resources, Inc. | ||

5

| EQT 公司 | ||

| 埃克森美孚公司 | ||

| 科斯莫斯能源有限公司 | ||

| 木蘭石油和天然氣公司 | ||

| 鬥牛士資源公司 | ||

| 馬拉鬆石油公司 | ||

| 墨菲石油公司 | ||

| 西方石油公司 | ||

| Ovintiv Inc. | ||

| PDC Energy, Inc. | ||

| 山脈資源公司 | ||

| 西南能源公司 | ||

| 標普500指數 | ||

| 標普500指數 | ||

| APA在三年業績期內的表現將直接在同行羣體中進行排名,從而對目標股票使用單一乘數來得出授予的股票數量。乘數的範圍將介於倒數第 3 名的 0 到 對等組中排名前 3 的 2.0。 | ||

| 如果市場上同行之間出現整合,排名 時間表將進行調整以適應同行數量的減少。 | ||

| 2。業務績效 | ||

| 委員會應根據績效期開始時確定的績效目標 與以下標準相關的績效目標,得出並確認有條件補助金現金獎勵的一部分,該獎勵實際以現金形式發放給接受者: | ||

| 投資資本的現金回報率 | ||

| 績效是根據相對於目標的三年平均值來衡量的。 | ||

| 3.環境、社會和治理 | ||

| 委員會應根據業績期開始時確定的環境、社會和治理 (ESG) 目標,推導並確認實際作為限制性單位發放給接受者的有條件補助金RSU數量的一部分,這些目標與以下標準有關: | ||

| 降低公司的全球甲烷強度

| ||

| 委員會將按以下方式考慮與整個公司相關的上述所有績效指標: | ||

6

| 指標 |

加權 | 閾值 | 目標 | 馬克斯 | ||||

| 股東總回報 |

40% | 21st | 12 之間第四還有 11第四 | 1st 3第三方 | ||||

| 投資資本的現金回報率 |

40% | 50% | 100% | 200% | ||||

| 降低甲烷強度 |

20% | 50% | 100% | 200% |

| 演出週期: | 三個日曆年 | |

| 2024 年 1 月 1 日到 2026 年 12 月 31 日 | ||

| 測量: | 1。股東總回報率 | |

| 在三年業績期結束時,將對TSR表現進行計算並予以確認。總目標 RSU 中的 TSR 部分將根據最終股東總回報率表現確定,如下所示: | ||

| 排名對手 同行 |

支付多個 | |

| 1 |

2.00 | |

| 2 |

2.00 | |

| 3 |

2.00 | |

| 4 |

1.95 | |

| 5 |

1.84 | |

| 6 |

1.73 | |

| 7 |

1.62 | |

| 8 |

1.50 | |

| 9 |

1.39 | |

| 10 |

1.28 | |

| 11 |

1.17 | |

| 12 |

0.95 | |

| 13 |

0.95 | |

| 14 |

0.85 | |

| 15 |

0.75 | |

| 16 |

0.65 | |

| 17 |

0.55 | |

| 18 |

0.45 | |

| 19 |

0.35 | |

| 20 |

0.25 | |

| 21 |

0.15 | |

| 22 |

0.00 | |

| 23 |

0.00 | |

| 24 |

0.00 |

如果三年業績期內APA的絕對股東總股東回報率為負數,則無論對比上面的同行排名是否實現更高的派息倍數, 目標RSU的股東總收益率部分都將上限為1.00的派息倍數。

7

2。業務績效

投資資本的現金回報率將根據業績期開始時在 3月31日之前確定的業績目標在三年業績期內進行評估。業績將根據相對於目標的三年平均值來衡量。現金獎勵的支付將根據三年平均投資 資本的現金回報率確定。

三年投資資本現金回報率的平均表現將按如下方式插入,以確定每個指標的最終 成就百分比。

| 指標 |

閾值 | 目標 | 馬克斯 | |||||||||

| 投資資本的現金回報率 |

50 | % | 100 | % | 200 | % | ||||||

3.環境、社會和治理

ESG 將根據在 績效期開始時在 3 月 31 日之前確定的適用目標在三年業績期內進行評估。降低公司全球甲烷強度的績效將根據業績期內甲烷強度與上一基準年相比的下降百分比來衡量,以使用適用於每個運營國的計算標準實現 三年甲烷強度降低。總目標RSU中的ESG部分將根據三年的甲烷強度降低結果確定。

三年ESG結果將按如下方式插入,以確定每個指標的最終成就百分比。

| 指標 |

閾值 | 目標 | 馬克斯 | |||||||||

| 降低甲烷強度 |

50 | % | 100 | % | 200 | % | ||||||

8

APA 公司

2024 年績效分享計劃協議

本2024年績效份額計劃協議(以下簡稱 “協議”)與有條件授予限制性股票單位和 現金獎勵(均定義見APA公司2016年綜合薪酬計劃(以下簡稱 “計劃”)的定義部分)(以下簡稱 “有條件補助”)有關,日期自本文附表A所附的 {br 2024} 績效份額計劃(以下簡稱 “獎勵通知”)下的獎勵通知中規定的授予日期起由APA公司簽訂(連同其關聯公司,即公司)和每位接收者。獎勵通知包含在本協議中,並構成 協議的一部分。

在本協議和每份獎勵通知中,除非上下文另有要求,否則字詞和表述的含義應與計劃中賦予的 含義相同。

定義

409A 控制權變更是指控制權變更,就APA公司而言,構成經修訂的1986年《美國國税法》( 法)第409A (a) (2) (A) (v) 條和《財政條例》第1.409A-3條所指的公司 所有權或有效控制權的變更,或公司很大一部分資產所有權的變化 (i) (5)。

獎勵 通知是指向每位接受者單獨發出的通知以及附表 B,具體説明該個人的目標 RSU 和 Target Cash Award 以及其他適用的績效百分比水平、績效標準和適用的加權百分比 。

對於任何收款人而言,基本工資是指在業績期開始前不久確定的收款人作為公司員工的年度基本薪酬 ,不考慮收款人領取 或以其他方式有權代表其支付的任何獎金、養老金、利潤共享、股票期權、人壽保險或工資延續計劃。

有條件補助是指本協議所證明的有條件權利 ,即根據並遵守本協議的規定,獲得全部或部分目標 RSU 和目標現金獎勵以及最終 RSU 金額和最終現金獎勵金額。

殘疾或殘障是指接受者因任何醫學上可確定的身體或精神損傷而無法從事任何實質性的有報酬的活動,這些損傷可能導致死亡,或者已經持續或預計將持續不少於12個月。收件人同意,公司在集團長期殘疾人計劃下的代表或其任何繼任者將對殘障做出最終且具有約束力的 裁定,或者,如果沒有此類代表且對 殘疾裁定存在爭議,則將在德克薩斯州哈里斯縣的法院作出裁決。

公平市場 價值是指委員會合理運用委員會認為適當的合理估值方法確定的股票的公允市場價值;但是, 如果委員會尚未做出這樣的決定,則該公允市場價值應為納斯達克或當日報告的其他交易所或電子交易系統公佈的股票的每股收盤價 股交易量最大;但是,進一步提供,如果在該日期沒有股票交易,則公允市場價值應從股票交易的前一天開始確定。

對於任何接收者,最終金額是指(i)最終RSU金額和(ii)最終現金 獎勵金額的總和。

9

最終現金獎勵金額是指對於任何獲獎者而言,每份獲獎者獎勵通知中規定的目標 現金獎勵乘以績效期結束時根據績效衡量標準確定的適用倍數。

最終的RSU金額是指每份獲獎者獎勵 通知中規定的目標RSU的數量乘以績效期結束時根據績效衡量標準確定的適用多重因素。

非自願解僱是指在控制權變更時或之後,公司或其繼任者或 適用的關聯公司以任何原因終止對接收者的僱用;前提是解僱不是由於接收方的行為(i)構成普通法欺詐、重罪或嚴重 失職行為,以及(ii)對公司或其繼任者的最大利益造成重大損害;前提是即便本協議中有任何其他相反的規定,非自願終止均不應被視為 之所以發生,僅是因為收款人將工作從公司轉移到關聯公司,從關聯公司轉移到公司,或從一個關聯公司轉移到另一個關聯公司。

支付金額是指最終金額的既得部分,表示為 (i) 等於限制性股票單位和相關股息等價物股票公允市值的現金金額,以及 (ii) 等於現金獎勵的現金金額之和。

Peer Group 是指委員會為本協議目的選擇的公司集團或指數基金,如獎勵通知中所述 。如果市場上任何同行集團公司在業績期內進行合併,委員會將決定適當的調整,以適應業績期內同行集團公司 數量減少的情況。如果在業績期內發生APA公司的控制權變更,委員會將決定適當的調整,以衡量APA公司在業績期內的股東總回報率。任何特定績效期的同行集團 公司應在該績效期開始時確定。

績效 衡量標準指,如獎勵通知所述,(i) APA公司在業績期內的股東總回報率與公司同行集團在業績期內的股東總回報率的比較;(ii) APA公司 業績期內實現預先設定的業績目標,或 (iii) APA公司在 業績期內實現預先設定的ESG目標(如適用)。為了確定股東總回報率,在業績期結束時,將根據業績期內股東總回報率對同行集團公司和公司進行排名,從最高股東總回報率 排名第一,最低股東總回報率是業績期結束時同行集團公司或指數基金的數量,包括本公司。根據公司在業績期內在同行集團 公司或指數基金中的相對股東總回報率排名,截至業績期最後一天仍在工作的接受者將在業績期結束時獲得根據公司在獎勵通知中 設定的百分位等級(最終金額)確定的 RSU。在績效期結束時,委員會還應確定和認證已實現的其他具體績效目標的水平,並適用獎勵通知中規定的適用的績效百分比水平和 加權百分比。根據公司的目標實現水平,截至績效期最後一天仍在工作的領取者將在績效期結束後的第二天 發放限制性股票單位和現金獎勵(如適用),由委員會在獎勵通知中確定(最終金額)。

績效期是指獎勵通知中規定的三年期。

10

接受者是指根據本計劃被指定接受一項 或多項有條件補助金的合格人士。就本協議而言,符合條件的人員羣體應包括作為公司僱員受僱的所有全職和指定兼職員工(公司為工資目的指定的 ),但不包括在美國境外就業的埃及國民、被公司歸類為非豁免補助金的員工(出於工資目的)和 外勤員工、租賃員工、實習生或本公司任何受集體保障的員工談判協議,除非此類集體談判協議特別規定了該計劃的承保範圍。

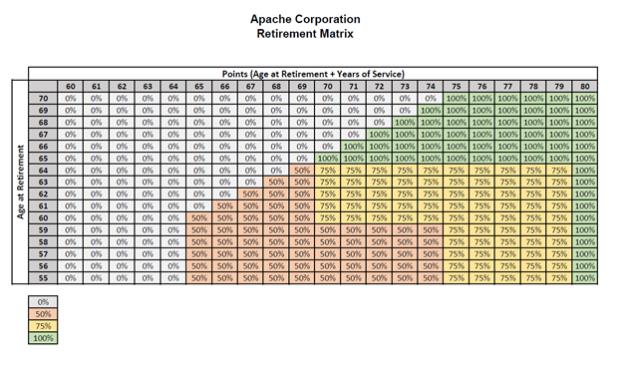

對於接收人而言,就本協議而言,退休是指接收者在年滿 (i) 55 歲和 (ii) 本協議所附附錄 A 矩陣中規定的年齡和服務年限的特定組合後終止 在公司的僱傭關係的日期。

對於任何獲獎者而言,目標現金獎勵是指每位獲獎者 獎勵通知中規定的現金獎勵金額。此類目標現金獎勵的金額應基於績效期開始時根據職位級別確定的年度基本工資的目標百分比計算。

對於任何獲獎者,目標限制性單位是指每份獲獎者獎勵通知中規定的限制性單位數量。 此類目標RSU的數量應基於績效期開始時根據工作級別確定的年度基本工資的目標百分比來確定。

股東總回報率或股東總回報率的計算方法是:(i)一家 公司在業績期內的累計股息(假設在除息日當天再投資於公司的普通股)和 公司在業績期末的股價減去業績期開始時的股價,除以(ii)業績期開始時的股價。業績期開始時的股價為 業績期開始前三個日曆月相關證券交易所每股或等價股票的平均每股收盤價,業績期末的股價 是業績期最後三個日曆月中適用證券交易所每股或等價股票的平均收盤價。

當接收者自願離職時,即發生有理由的自願終止,並且在控制權變更時或之後,未經接收者同意,發生以下一種 或多種情況:

| (a) | 與控制權變更之日的收款人基本 薪酬率相比,收款人的基本薪酬大幅減少。 |

| (b) | 收款人的權力、職責或責任明顯減少。 |

| (c) | 收款人主管的權限、職責或責任明顯減少, 例如要求收款人(或其主管)向公司高管或員工報告,而不是直接向董事會報告。 |

| (d) | 受款人保留權力的預算大幅減少。 |

| (e) | 收件人必須提供服務的地理位置發生了實質性變化, 包括在控制權變更之日將接收者分配到距離其常規工作場所 50 英里以上的常規工作場所。 |

11

收件人必須在不良狀況首次出現後的 90 天內將上述 條款 (a) 至 (e) 中規定的一個或多個不利條件的存在通知公司。通知必須以書面形式提供給公司或其繼任者,注意:人力資源副總裁。通知可以由 個人配送提供,也可以通過電子郵件、部門間郵件、普通郵件(不論是否經過認證)、傳真或任何類似方式發送。公司人力資源副總裁或其代表應在 5 個工作日內確認收到通知 ;確認書應通過掛號郵件發送給收件人。儘管本定義中有上述規定,但如果公司在收到不利的 條件通知後的30天內對不利條件進行了補救,則不會發生有原因的自願終止。

服務年限是指從公司僱用 接收者之日到終止僱用之日的總月數,加上根據相應的收購協議需要承認的任何月數,除以 12。

條款

1。有條件授予 RSU 和現金獎勵。根據本協議的規定以及計劃和獎勵通知的規定,公司應根據本計劃有條件地授予接受者獲得目標RSU和Target 現金獎勵的權利。此類目標RSU和目標現金獎勵應根據適用績效指標的結果,在績效期結束時調整為最終RSU金額和最終現金獎勵金額,由 委員會確定。儘管如此,目標RSU和Target現金獎勵應在績效期結束時調整為最終RSU金額和最終現金獎勵金額,僅適用於截至績效期最後一天仍在工作或因退休而被視為 的受僱者。最終金額的獎勵應賦予接受者在歸屬後獲得一定金額的現金,其金額等於 (a) 公司面值0.625美元的普通股(股票)的公平市場 價值與構成最終RSU金額的RSU數量的總和,(b)等於現金獎勵金額的現金獎勵金額,包括最終現金 獎勵金額。

2。現金的歸屬和支付。根據第 3 節的規定,支付金額應嚴格按照以下附表以 為增量支付:

(a) 獲得相當於 (i)包含最終RSU金額的股票數量的公允市場價值(包含最終RSU)和(ii)相當於現金獎勵金額的現金獎勵金額的現金金額應歸屬百分之五十(50%), 應在業績期結束後的第一個交易日支付,前提是接受者仍然存在在該日期被聘為合格人員。除非此處另有規定,否則公司應在該歸屬之日起六十 (60) 天內向接收者支付此類現金,但須繳納適用的 預扣税。

(b) 有權獲得現金金額中剩餘的百分之五十(50%),該金額等於(i)根據RSU的股票數量的公允市場價值(包括最終RSU金額)和(ii)相當於包含最終現金獎勵金額的現金 獎勵金額的現金總和的總和,應在第一交易一週年之日或之後的第一個交易日歸屬並付款績效期結束後的第二天,前提是收款人仍以 的合格人員身份工作授予日期。除非此處另有規定,否則公司應在該歸屬之日起六十 (60) 天內向接收者支付此類現金,但須繳納適用的預扣税。

12

3.在 績效期結束之前終止僱用、退休、死亡或殘疾。除下述情況外,在業績期結束之前停止與公司的僱傭關係將導致目標限制性股票單位和目標現金獎勵因各種目的而被沒收。

(a) 如果接受者在公司受僱期間死亡,無論接受者是否接受了有條件補助金,或者 接受者因殘疾(定義見本協議)不再受僱於公司,則在績效期內,領取者有權獲得等於目標RSU和目標現金獎勵的金額,並應變為 100%歸屬。應在管理上可行的情況下儘快支付款項,但在任何情況下,(i) 對於死亡,補助金不得晚於此類死亡 發生的日曆年的下一個日曆年的最後一天,或 (ii) 如果因殘疾而停止工作,則補助金不得遲於收款人殘疾且不再受僱於公司之日起的三十 (30) 天內。如果第 (ii) 條適用,並且付款期跨越連續兩個日曆年,則應在該連續日曆年的第二個日曆年內付款。此類款項應支付給收款人指定的受益人、 法定代理人、繼承人或遺贈人(視情況而定)。每位收款人均可在委員會批准的表格上指定受益人。

(b) 如果接受者在業績 期的前三(3)個月之後(不在此之前)和績效期結束之前因退休而離職,則在收款人因 退休而終止僱用後,任何最終的RSU金額和任何最終現金獎勵金額都應繼續歸屬,就好像接受者在歸屬之前一直是公司的合格僱員一樣上文第 2 節規定的截止日期,前提是該接收方有權只有當該接收者滿足下文第 6 節中規定的 退休條件(死亡情況除外),並且僅限於附錄 A 中規定的任何此類未歸屬的最終 RSU 金額或最終現金獎勵金額的指定百分比繼續歸屬,適用於收款人截至附錄 A 中規定的年齡和服務年限的某個 組合。公司應在該歸屬之日起的六十 (60) 天內向退休的接受者支付相當於 (i) 等量 股票的公允市場價值和 (ii) 根據本第 3 (b) 條歸屬並繳納適用的預扣費的現金總和的現金,在每種情況下。

4。績效 期結束後終止僱用、退休、死亡或殘疾。除下述情況外,每項有條件補助金都應符合以下條件:從授予限制性股票單位的有條件補助金和現金獎勵到適用的歸屬日期 ,接受者一直是合格人士,如下所示:

(a) 如果收款人自願離職(退休原因除外),或者如果公司出於任何原因或無理由終止了收款人的 工作,則此後任何未歸還的最終金額將無效並沒收用於所有目的。

(b) 無論接受者是否接受了有條件補助金(或在根據下文第4(c)條繼續歸屬期間),或者在接受者因殘疾原因不再受僱於公司之日,收款人應在受僱於 期間去世之日,所有最終的RSU金額和任何最終現金獎勵金額的100%歸屬。 應在管理上可行的情況下儘快支付款項,但在任何情況下,(i) 如果死亡,款項不得晚於發生此類死亡的日曆年的下一個日曆年的最後一天,或 (ii) 如果 因殘疾而停止工作,則補助金不得晚於領取人殘疾且不再受僱於以下人員之日起三十 (30) 天該公司。如果第 (ii) 條適用,且 付款期跨越連續兩個日曆年,則應在該連續日曆年的第二個日曆年內付款。此類款項應支付給收款人指定的受益人、法定代理人、繼承人或 受遺贈人(視情況而定)。每位收款人均可在委員會批准的表格上指定受益人。

13

(c) 如果收款人在績效期結束後 以退休為由離開公司,則在業績期結束後,領取者因退休而終止僱傭關係後,任何最終的RSU金額和任何先前未歸屬的最終現金獎勵金額應繼續歸屬 ,就好像接受者在上文第2 (b) 節規定的歸屬日期之前仍是公司的合格人員一樣,前提是隻有在該接收方的情況下,該接收方才有權繼續歸屬符合下文第 6 節規定的退休 條件(死亡情況除外),且僅適用於附錄 A 中規定的未歸屬最終金額的特定百分比,適用於收款人截至收件人退休時根據附錄 A 中規定的年齡和服務年限的特定組合 公司應在該歸屬之日起的六十 (60) 天內向退休的接受者支付相當於 (i) 同等數量股票的公允市場價值和 (ii) 等於現金獎勵的現金 總和的現金 ,根據本第 4 (c) 條歸屬並繳納適用的預扣税。

5。控制權變更。

(a) 根據 計劃第 13.1 (c) (iii) 和 (d) 節,本協議第 5 節的以下條款將取代本計劃第 13.1 (a)、(b) 和 (c) 節。在委員會或董事會不採取任何進一步行動的情況下,如果 收款人出現非自願終止或有原因自願終止的情況(i)控制權變更之時或之後以及(ii)績效期結束之前,收款人應在 目標限制單位和目標現金獎勵中獲得100%的非自願終止或自願終止。根據本協議第 12 (b) 節,款項應在非自願終止 或自願因故終止之日起三十 (30) 天內支付,但須繳納所需的預扣税。

(b) 如果在績效期結束後發生控制權變更之時或之後發生收款人的非自願終止 或有原因的自願終止,則收款人應在 非自願終止或有原因自願終止之日100%歸屬於最終RSU金額和最終現金獎勵金額。根據本協議第 12 (b) 節,款項應在非自願終止或有原因自願終止之日起三十 (30) 天內支付,但須繳納 規定的預扣税。

(c) 如果在收款人因 退休而終止僱用後發生控制權變更,則在績效期的前三 (3) 個月之後並在歸屬期的最後一天結束,接受者應100%歸屬於未歸屬的最終RSU金額和未歸屬的最終現金獎勵金額,均為控制權變更之日的 。根據本協議第 12 (b) 條的規定,應在 409A 控制權變更後的三十 (30) 天內付款,前提是如果在本協議第 3 (b) 和 4 (c) 節規定的持續歸屬期間沒有發生 409A 控制權變更,則公司應在六十 (60) 條之內向退休的接收人支付最終金額) 本協議第 2 節規定的歸屬日期的天數(按適用的 百分比金額計算),但需繳納所需的預扣税。如果在領取者因退休而終止僱傭關係之前,以及在績效期的前三 (3) 個月之後並在歸屬期的最後一天結束時發生控制權變更,則收款人應自收款人 因退休而終止僱用之日起,100%歸屬於未歸屬的最終RSU金額和未歸屬的最終現金獎勵金額。出於前一句中規定的歸屬目的,收款人的非自願終止或在控制權變更後自願終止應被視為因 退休原因而終止。根據本協議第 12 (b) 節,如果收款人在控制權變更後因退休而終止工作,則收款人應在本協議第 2 節規定的歸屬日期後的六十 (60) 天內(按適用的百分比金額)收到最終金額的100%的付款,但須繳納所需的預扣税。

14

6。退休後歸屬的條件。如果收款人已年滿55歲,並且具有本文附錄A矩陣中規定的年齡和服務年限的特定組合,並在 績效期的前三(3)個月後因退休而終止在公司和關聯公司的工作,則公司和接收者同意:

(a) 在遵守本第 6 (a) 節和 6 (b) 和 6 (c) 節規定的前提下,該接收方應繼續按附錄 A 中規定的未歸屬的最終 RSU 金額和最終現金獎勵金額的指定百分比歸屬,以此類 接收者在退休之日後根據附錄 A 中規定的矩陣所獲得的年齡和服務年限的組合他或她因退休而被解僱,就好像領取人繼續作為合格人員工作一樣,前提是未歸屬者的補助金 日期RSU和現金獎勵在一段時間內在該終止日期之前,這允許接收者按如下方式提供書面通知,並且接收者已在授予之日後的三 (3) 個月之前向APA公司人力資源副總裁或其代表以及他或她的 直接經理提前書面通知了下述附表中規定的終止日期之前的月數,關於領取人打算以退休為由終止工作;前提是,但是,年滿55歲且達到退休附錄A中規定的 矩陣下必要的年齡和服務年限組合的接收者無需提前書面通知其打算以退休為由終止工作,或者(作為 減免生效或以書面形式以換取書面解除協議的一部分)向該接收者提供終止僱用的機會因退休而在公司工作:

| 年齡 |

預先書面通知 | |

| 65 歲或以上 | 3 個月 | |

| 介於(及包括)55 和 64 之間 | 6 個月 | |

;並進一步商定

(b) 作為根據第 6 (a) 條向接收者提供的持續歸屬待遇的對價,收款人應在退休後以及 自履約期前三 (3) 個月之後的第一天起至歸屬期最後一天(繼續歸屬期)結束的期限內,避免受僱於 或與其進行諮詢或實質性參與其業務在石油勘探或生產業務中與公司或其關聯公司競爭的業務,或無論何時在世界各地 進行天然氣(競爭性業務),接收方均應根據公司的要求,(x) 以公司提供或令公司滿意的形式向公司提供書面證明,證明收款人是否遵守了 上述條件和/或 (y) 他/她的美國個人所得税申報表,以允許公司在持續歸屬期內任何時候提交的任何申報表驗證收件人是否遵守了前述 條件;前提是,收款人可以出於投資目的購買和持有股票定期在國家證券交易所或 交易商間報價系統交易的任何競爭性企業股份的百分之五(5%),並且還規定,如果在持續歸屬期內,(i) 接收方只能作為股票定期在國家證券交易所或交易商間報價系統 交易所交易的任何競爭性企業的董事身份提供服務只參加董事會和董事會委員會的會議、投票根據管理層的建議,履行其法律規定的信託義務,以及 (ii) 收款人沒有 參與營銷、政府關係、客户關係或 日常管理、監督或運營這類 競爭性業務;並進一步同意

15

(c) 作為根據 第 6 (a) 條向接受者提供的持續歸屬待遇的對價,在持續歸屬期內,接受者應避免就公司、任何關聯公司和/或公司或任何關聯公司的 員工、高級職員或董事進行任何質疑、攻擊或其他批評性言論的口頭或書面溝通,或促使或協助任何其他人進行任何口頭或書面溝通該實體或個人的聲譽、業務或性格;或泄露私人或機密信息的內容有關他們 商業事務的信息;或構成對他們隱居或私生活的侵犯;或對他們的私生活進行不合理宣傳的信息;或使他們在公眾面前矇蔽錯誤視角的信息;或構成 盜用其姓名或肖像的信息。

儘管本協議第 6 節有上述規定,(i) 如果 接收方未能滿足上文第 6 (a)、(b) 和 (c) 節中規定的任何條件,則接收方無權在附錄A中規定的矩陣中規定的指定百分比將任何未投資的最終 RSU 金額或未歸還的最終現金獎勵金額歸屬於未投資的最終 RSU 金額或未歸還的最終現金獎勵金額退休金和未歸屬的最終 RSU 金額以及受本協議約束的未歸屬的最終現金獎勵金額將被沒收,(ii) 接收者應一旦領取人提供上文第 6 (a) 節規定的退休通知,則無任何 權利在退休後繼續將根據本計劃發放的任何未來獎勵歸屬。

7。禁止的活動。作為本補助金的對價,除非上文第 6 (b) 節允許,否則接受者同意 在公司受僱期間或在接受者終止僱用之日起三年內不參與任何違禁活動。如果接收者 (i) 泄露了公司的任何非公開、機密或專有信息,但不包括 (a) 因接收者公開使用、披露或過錯而向公眾公開的信息,或 (b) 在 之後在非機密基礎上向接收方提供的信息除外,由委員會自行決定 被視為發生了違禁活動 br} 在公開使用之前,收件人的解僱日期來自公司以外的其他來源或由接收方披露,前提是此類來源不受保密協議的約束或因合同、法律或信託義務而以其他方式禁止傳輸 信息;(ii) 直接或間接地諮詢或加入任何與本公司有競爭力的企業,或受僱於任何與本公司有競爭力的企業,無論其在何處 在世界各地開展活動,包括接收方徵集或參與的情況以任何方式協助招募或招聘,直接或間接披露公司任何員工;或 (iii) 發表有關公司和/或其任何董事、高級職員或僱員的任何口頭或書面陳述,這些陳述是貶低、誹謗、誹謗或誹謗;或披露有關其業務事務的私人或機密信息 ;或構成對其隱居或私生活的侵犯;或導致不合理的行為公開他們的私生活;或者將他們置於公眾面前的虛假視野;或者構成 盜用他們的名字或肖像。

8。付款和預扣税。在收到本 協議規定的任何現金權利後,如果適用,當領取人根據第4(c)條獲得因退休而終止工作的資格時,領取人應與公司做出適當安排,規定法律要求的最低税收和社會保障預扣額(如果有),包括但不限於第3102和3402條或《美國國税法》的任何後續條款,以及適用的州和地方收入及其他税法。 支付的支付金額應基於(a)股票在適用歸屬日期的公允市場價值和(b)等於此類預扣税所涉現金獎勵的現金金額之和。在 適當的情況下,公司應預扣現金以滿足適用的預扣税要求,而不是直接支付給收款人。

16

9。有條件補助金和 未歸還的最終金額不可轉讓。除非根據遺囑或血統和分配法,或者根據委員會批准的 表格上的有效受益人指定,否則有條件補助金和任何未歸屬的最終金額均不可轉讓,但須遵守本計劃第15.2節規定的條件和例外情況。

10。無權 繼續就業。RSU、現金獎勵或根據有條件補助金支付的現金支付或本協議中包含的任何條款均不賦予接受者任何明示或默示的權利,使其在任何時期內繼續受僱於公司 或服務,也不得以任何方式限制公司出於任何原因或無理由隨時終止接收者的僱用或服務的權利(特此明確保留該權利)。接受者 承認並同意,根據有條件補助金獲得限制性股票單位、現金獎勵或現金的任何權利只能通過按照公司的意願繼續擔任公司員工,或滿足本計劃和本協議中包含的任何其他適用條款和 條件來獲得,而不是通過受僱、獲得有條件補助金或根據有條件補助金獲得限制性股票單位、現金獎勵或現金的行為補助金如下。

11。該計劃。作為這些有條件補助金的對價,接受者同意遵守本計劃和本 協議的條款。本協議受本計劃的所有條款、規定和條件的約束,這些條款、規定和條件均以引用方式納入本協議,並受委員會可能不時通過的法規的約束。根據本計劃第10節,有條件補助金是 現金獎勵,並受計劃管理績效獎勵的條款的約束。除非在此處定義,否則此處使用本計劃中定義的大寫術語。如果本計劃的 條款與本協議之間存在任何衝突,則以本計劃的條款為準,本協議應被視為已相應修改。該計劃和描述該計劃的招股説明書可以在公司的人力資源內聯網上找到, 計劃文件可以在富達的網站(netbenefits.fidelity.com)上找到。應接收者在郵政橡樹大道2000號向公司提出書面請求,向接受者提供本計劃和招股説明書的紙質副本。, Suite 100,德克薩斯州休斯頓 77056-4400,收件人:公司祕書。

12。遵守法律法規。

(a) 有條件補助金和公司根據本協議交付限制性股票單位、現金獎勵和現金的任何義務在所有 方面均應遵守 (i) 所有適用的法律、規章和條例,以及 (ii) 任何政府或監管機構或機構規定的任何註冊、資格、批准或其他要求, 委員會應自行決定這些要求是必要或適用的。

(b) 這些有條件補助金旨在遵守《守則》第 409A 條的適用的 要求以及根據該條款發佈的規章條例,或不受這些要求的約束,並應相應地進行管理。儘管本協議中有任何相反的規定,但如果限制性股票單位或現金獎勵構成《美國國税法》第 409A 條規定的遞延 薪酬,並且任何 RSU 或現金獎勵應在領取者解僱後支付,則如果接收者是《守則》第 409A (a) 條所定義的特定員工,則應將限制性股票和現金獎勵的結算延遲到領取者終止僱用六個月後 (2) (B) (i) 以及根據《美國國税法》第 409A 條的要求。 如果 RSU 和現金獎勵延遲結算,RSU 和現金獎勵應在六個月延遲期結束後的第一個日曆月的第一天結算。如果接受者在延遲的六個月內死亡 ,則應在死亡之日後儘快結算RSU和現金獎勵並支付給接收者指定的受益人、法定代理人、繼承人或遺贈人(如適用)。儘管此處有任何相反的規定,但與這些有條件補助金有關的款項只能按照《美國國税法》第409A條允許的方式和事件支付,並且根據本計劃第11.1節的定義,在本協議終止僱傭關係時支付的所有 款只能在離職時支付。根據本協議,收款人無權確定任何金額的付款日期 。為了保持對《美國國税法》第 409A 條的遵守,董事會或委員會認為必要的任何方面均可對本協議進行修改,無需接收方同意。如果補助金和本協議受《美國國税法》第409A條及根據該法發佈的規則和條例的約束,並且除第5(a)條另有規定外,則歸屬日期應為美國財政部第1.409A-3(d)條規定的指定付款 日期或指定日期。

17

13。通知。除非本協議中另有規定,否則 接收人或收件人受讓人的所有通知均應通過收件人在 netbenefits.fidelity.com 上的收件人賬户或公司可能不時指定的其他地址發送給管理代理富達。發給收件人的所有通知 應通過公司記錄中的收件人地址發給收件人。

14。其他 計劃。接受者承認,從有條件補助金中獲得的任何收入均不影響接受者參與公司或 任何關聯公司維持的任何其他福利計劃或其他合同或安排或根據該計劃獲得的利益。

15。僱傭條款。該計劃是一項自由裁量計劃。接收方特此承認,計劃 和本協議均不構成接收者僱傭條款的一部分,本計劃中的任何內容均不得解釋為強加公司或任何關聯公司向公司 或任何關聯公司的任何員工提供參與本計劃的合同義務。公司或任何關聯公司沒有義務向本計劃下的任何接受者提供進一步的補助金。收件人特此承認,如果收款人因任何 原因或無原因停止成為公司或任何關聯公司的員工,則收款人無權通過職位損失賠償或其他方式獲得任何款項。

16。 數據保護。通過接受本協議(無論是通過電子方式還是其他方式),接收方特此同意持有和處理接收人向公司提供的個人數據,以實現本計劃 運作所必需的所有目的。其中包括但不限於:

(a) 管理和維護收件人記錄;

(b) 向本計劃的任何註冊商、經紀人或第三方管理人提供信息;以及

(c) 向公司或接收方所在企業的未來購買者提供信息。

17。回扣政策。如果根據2002年《薩班斯-奧克斯利法案》和/或2010年《多德-弗蘭克華爾街改革和消費者保護法》的要求,每項獲獎者獎勵均以根據適用法律還款或沒收為條件。此外,公司的高管薪酬回扣政策特此以引用方式納入,並將構成本協議的 部分,每項獲獎者獎勵均應受該政策的約束。關於因公司嚴重不遵守美國聯邦 證券法規定的任何財務報告要求而進行的會計重報,包括為更正先前發佈的財務報表中與先前發佈的財務報表相關的錯誤而需要的任何會計重報,或者如果錯誤 在本期得到更正或在本期未更正則會導致重大錯報,則與根據授予的獎勵相關的獎勵和付款本協議可能會被追回,接受者可能需要向公司償還與本協議下任何獎勵相關的任何獎勵或付款的全部或 部分。如果公司決定就本協議下的獎勵尋求追償,則公司將確定適當的追回方式, ,該方式可能不限於接受者之間或根據適用的激勵性薪酬的性質而有所不同,可能涉及但不限於制定延期還款計劃或抵消原本應支付給受影響接受者的當前或未來的 補償。任何適用的還款金額應在不考慮所繳納的所得税的情況下確定

18

獲獎者或由公司代表接收者就此類獎勵進行扣除;但是,如果適用的法律、法規和 法規允許,獲獎者有權在償還此類款項的納税年度獲得扣除,因此,根據前述判決收回此類獎勵退税部分的時機應(在可行的最大範圍內)延期至 任何此類退税的時機。

18。可分割性。如果本協議的任何條款被認定為無效或 不可執行,則本協議的其餘部分仍將完全有效;如果任何條款在特定情況下被認定無效或不可執行,則在法律允許的最大範圍內,在所有其他情況下,本協議仍具有完全效力和效力 。

*****

19

APA 公司

高管薪酬回扣政策

我們的政策

公司採用本政策的目的是 遵守《多德-弗蘭克華爾街改革和消費者保護法》(《多德-弗蘭克法案》)的適用補償條款。本政策適用於受保個人在 2023 年 10 月 2 日 (生效日期)當天或之後獲得的激勵性薪酬。

補償觸發器

如果公司需要編制會計重報,則公司應合理地迅速從每位受保個人那裏追回該受保個人在回顧期內收到的任何 錯誤發放的薪酬。無論此處有任何相反的規定,本政策均應被視為已自動和單方面修訂,其修訂幅度為 ,以符合公司上市時適用的上市標準。

委員會可隨時在遵守適用法律所需的最低限度內暫停、修改或終止本 政策。委員會擁有解釋和執行本政策的全權酌處權,本政策將被解釋為在遵守 多德-弗蘭克法案回扣要求的規定所必需的最低限度內自動修改。

執法與不切實際

委員會應根據本政策收回任何激勵性薪酬,除非這種追回不切實際, 委員會根據經修訂的1934年《證券交易法》(《交易法》)第10D-1條以及公司 證券上市的國家證券交易所的上市標準確定。在委員會決定強制執行補償的範圍內,(i) 委員會應向受保個人提供書面通知,説明其打算根據本政策收回激勵性薪酬,並提供合理的 期限,受保個人必須在該期限內做出迴應,(ii) 如果受保個人不打算遵守此類補償措施,他或她必須以書面形式向 委員會作出詳細迴應有理由不遵守的原因以及此類迴應必須是在受保個人收到 委員會的初步通知後的十五 (15) 個工作日內提供給委員會,以及 (iii) 如果委員會不同意受保個人的説法,則委員會必須在收到受保個人書面答覆後的十五 (15) 個工作日內以書面形式回覆受保個人,詳細説明這些理由。

恢復手段

關於追回錯誤發放的薪酬,並以合理的及時補償要求為前提,委員會將 確定適當的追回方式,該方法可能不限於受保個人之間或根據適用的激勵性薪酬的性質而有所不同,可能涉及但不限於制定延期 還款計劃或抵消本應支付給受保人的當前或未來補償。

追回錯誤發放的薪酬 將不考慮受保個人或公司代表受保個人就此類錯誤發放的薪酬繳納的所得税;但是,受保個人可能有權 在錯誤發放補償的納税年度獲得扣除(根據正確原則或經修訂的1986年《美國國税法》第1341條)已償還,因此, 收回退税部分的時機根據前述判決錯誤發放的補償金應(在可行的最大限度內)推遲,以納入任何此類退税的時機。

20

本政策未涵蓋的補償

本政策不適用於在生效日期之前獲得的激勵性薪酬,也不適用於受保個人在成為受保個人之前獲得的 激勵性薪酬。

沒有賠償或公司支付的保險

公司不會賠償或補償任何受保個人因錯誤發放的賠償而蒙受的損失,也不會向任何受保個人支付或補償 購買第三方保險單以支付潛在賠償義務的費用。

已定義的術語

除非上文另有規定,否則以下定義適用於本政策:

會計重報是指由於公司嚴重不遵守美國聯邦證券法規定的任何 財務報告要求而要求公司編制會計重報,包括為更正先前發佈的財務報表中與先前發佈的財務報表相關的錯誤而需要進行的任何會計重報,或者 如果錯誤在本期得到糾正或在本期未予糾正,則會導致重大錯報。不代表錯誤更正的公司財務報表變更不是 會計重報,包括 (i) 會計原則變更的追溯適用;(ii) 因公司內部 組織結構變更而對應申報分部信息進行追溯性修訂;(iii) 業務終止導致的追溯性重新分類;(iv) 申報實體變更的追溯性應用,例如對受共同控制的實體進行重組,以及 (v) 追溯性 修訂用於股票分割、反向股票拆分、股票分紅或資本結構的其他變化。

公司是指特拉華州 的一家公司 APA 公司。

受保個人是指(i)公司的指定執行官,無論是前任還是現任,(ii)公司的每位 執行官(該術語定義見《交易法》第16條),以及(iii)在公司發現會計重報之前被委員會指定為受本 政策約束的公司或其任何子公司的任何其他高管。

錯誤發放的薪酬是指收到的激勵 薪酬金額超過根據重述的財務報告指標確定激勵補償金額時本應獲得的激勵性薪酬金額,計算時不考慮受保個人繳納的任何税款,減去公司根據2002年《薩班斯-奧克斯利法案》第304條從該受保個人那裏收回的激勵性補償金額,任何其他法律、規則或 監管或任何其他手段。對於基於股東總回報率或公司股票價格的激勵性薪酬,如果錯誤的薪酬金額無需直接從 會計重報中的信息進行數學重新計算,則錯誤發放的薪酬金額將基於委員會對會計重報對獲得激勵 薪酬的股票價格或股東總回報率的影響的合理估計。公司將保留確定合理估計的文件,並在需要時向納斯達克提供此類文件。

21

財務報告指標是指(i)根據 編制公司財務報表時使用的會計原則確定和列報的指標,以及全部或部分源自此類衡量標準的任何衡量標準(無論此類措施是否列報於公司的財務 報表中或包含在向美國證券交易委員會提交的文件中),(ii)公司股票價格,以及(iii)公司股東總回報率。

激勵性薪酬是指在實現公司任何 財務報告指標後全部(或部分)獲得、支付、授予或歸屬的以下薪酬:根據公司年度激勵計劃發放的受保個人現金獎勵以及根據公司長期激勵計劃發放的任何股票獎勵(包括根據此類股票獎勵支付的現金或 股息)。

回顧期是指緊接着 (i) 公司董事會(董事會)、董事會委員會或公司高級職員在不需要董事會採取行動、得出結論或合理本應得出結論 需要公司編制會計重報表的日期之前的三個已完成的財政年度,或 (ii) 法院、監管機構的日期,或其他法律授權機構指示公司編制會計重報。此外,如果 公司的財政年度末發生變化,則回顧期還將包括納斯達克規則5608所要求的任何過渡期。

就受保個人的激勵性薪酬而言,收到的 是指實現財務報告指標的財政年度,無論激勵性薪酬是否受額外時間或非財務業績歸屬條件的約束。

22

附錄 A

23