美國

美國證券交易委員會

華盛頓特區,20549

表格 20-F

(標記一)

| ¨ | 根據1934年《證券交易法》第12(B)或(G)條所作的登記聲明 |

或

| x | 根據1934年《證券交易法》第13或15(D)條提交的年度報告 |

截至2016年12月31日的財年 。

或

| ¨ | 根據1934年《證券交易法》第13或15(D)條提交的過渡報告 |

在_

或

| ¨ | 根據1934年《證券交易法》第13或15(D)條提交的空殼公司報告 |

需要此空殼公司報告的事件日期

委託檔案編號:001-35224

迅雷 有限公司 (註冊人的確切名稱見其章程)

不適用

(註冊人姓名英文翻譯)

開曼羣島

(註冊成立或組織的司法管轄權)

深圳軟件園11座7樓

南山區科集中二路

深圳,518057

中華人民共和國

(主要執行辦公室地址)

首席財務官吳濤

電話:+86-755-3391-2900

電子郵件:tom.wu@xunlei.com

深圳軟件園11座7樓

南山區科集中二路

深圳,518057

中華人民共和國

(公司聯繫人姓名、電話、電子郵件和/或傳真號碼和地址)

根據該法第12(B)條登記或將登記的證券 。

| 每個班級的標題 | 註冊的每個交易所的名稱 | |

| 美國存托股份,每股 代表五股普通股 | 納斯達克股票市場有限責任公司 (The納斯達克全球精選市場) | |

| 普通股,面值0.00025美元 每股* | 納斯達克股票市場有限責任公司 (The納斯達克全球精選市場) |

| * | 不用於交易,而僅與美國 存托股票在納斯達克全球精選市場上市有關。 |

根據該法第12(G)條登記或將登記的證券 。

無

(班級名稱)

根據該法第15(D)條負有報告義務的證券。

無 (課程名稱)

指明截至年報所涉期間結束時發行人所屬各類資本或普通股的流通股數量:截至2016年12月31日的330,545,000股普通股。

如果註冊人是《證券法》第405條規定的知名經驗豐富的發行人,請用複選標記表示。

是- 否x

如果本報告 是年度報告或過渡報告,請勾選標記,以確定註冊人是否不需要根據1934年《證券交易法》第 13或15(D)節提交報告。是- 否x

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短時間內)提交了1934年《證券交易法》第13條或第15(D)節要求提交的所有報告, 和(2)在過去90天內是否符合此類提交要求。是x 否?

用複選標記表示註冊人是否在過去12個月內(或註冊人被要求提交併張貼此類文件的較短時間內)以電子方式提交併張貼在其公司網站上(如果有),根據S-T法規(本章232.405節)第405條規定提交和張貼的每個互動數據文件。是x 否?

用複選標記表示註冊人是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興的 成長型公司。請參閲《交易法》第12b-2條規則中的“加速申請者”、“大型加速申請者”和“新興成長型公司”的定義:

| 大型加速文件服務器- | 加速文件管理器x | 非加速文件管理器- | 新興成長型公司x |

如果 一家根據美國公認會計原則編制財務報表的新興成長型公司,用複選標記表示註冊人是否已選擇不使用延長的過渡期來遵守†根據證券法第13(A)節提供的任何新的或修訂的財務會計準則。是x 否-

†術語“新的或修訂的財務會計 準則”是指財務會計準則委員會在2012年4月5日之後對其會計準則編碼 發佈的任何更新。

用複選標記表示註冊人使用了哪種會計基礎來編制本備案文件中包含的財務報表:

| 美國公認會計原則x | 發佈的國際財務報告準則 | 其他? |

| 由國際會計準則委員會? |

如果在回答上一個問題時勾選了“其他” ,請用複選標記表示登記人已選擇遵循哪個財務報表項目。第17項-第18項

如果這是一份 年度報告,請用複選標記表示註冊人是否為空殼公司(如《交易法》第12b-2條所定義)。 是-否x

(僅適用於過去五年內參與破產程序的發行人 )

在根據法院確認的計劃分配證券之後,用複選標記表示註冊人是否已提交1934年《證券交易法》第12、13或15(D)節要求提交的所有文件和報告。是-否-

目錄表

| 引言 | 1 | |

| 前瞻性信息 | 1 | |

| 第一部分 | 2 | |

| 第1項。 | 董事、高級管理人員和顧問的身份 | 2 |

| 第二項。 | 優惠統計數據和預期時間表 | 2 |

| 第三項。 | 關鍵信息 | 2 |

| 第四項。 | 關於公司的信息 | 45 |

| 項目4A。 | 未解決的員工意見 | 74 |

| 第五項。 | 經營與財務回顧與展望 | 74 |

| 第六項。 | 董事、高級管理人員和員工 | 99 |

| 第7項。 | 大股東和關聯方交易 | 108 |

| 第八項。 | 財務信息 | 113 |

| 第九項。 | 報價和掛牌 | 114 |

| 第10項。 | 附加信息 | 115 |

| 第11項。 | 關於市場風險的定量和定性披露 | 121 |

| 第12項。 | 除股權證券外的其他證券説明 | 122 |

| 第II部 | 124 | |

| 第13項。 | 違約、拖欠股息和拖欠股息 | 124 |

| 第14項。 | 對擔保持有人權利和收益使用的實質性修改 | 124 |

| 第15項。 | 控制和程序 | 124 |

| 項目16A。 | 審計委員會財務專家 | 126 |

| 項目16B。 | 道德守則 | 126 |

| 項目16C。 | 首席會計師費用及服務 | 126 |

| 項目16D。 | 對審計委員會的上市標準的豁免 | 127 |

| 項目16E。 | 發行人及關聯購買人購買股權證券 | 127 |

| 項目16F。 | 更改註冊人的認證會計師 | 128 |

| 項目16G。 | 公司治理 | 129 |

| 第16H項。 | 煤礦安全信息披露 | 130 |

| 第三部分 | 130 | |

| 第17項。 | 財務報表 | 130 |

| 第18項。 | 財務報表 | 130 |

| 項目19. | 陳列品 | 130 |

| 簽名 | 134 | |

i

引言

在本年度報告中,除文意另有所指外,僅為本年度報告的目的:

| · | “我們”、“我們的公司”、“我們的”或“迅雷” 是指迅雷有限公司、開曼羣島的一家公司、其子公司、其可變利益實體或VIE,以及VIE的 子公司; |

| · | “中國”或“中華人民共和國”是指人民Republic of China,僅就本年度報告而言,不包括香港、澳門和臺灣; |

| · | [日活躍用户]指在某一天通過移動設備訪問手機迅雷的用户 ; |

| · | “數字媒體內容”是指以數字形式傳輸的視頻、音樂、遊戲、軟件和文件 ; |

| · | 月度獨立訪客,相對於我司平臺而言,是指在一個月內從同一臺電腦至少訪問我司平臺上迅雷產品(包括網站和軟件)的不同 個人訪客的數量;按照這種方式,一個用户在兩臺不同的電腦上訪問迅雷產品,視為兩個獨立訪客; |

| · | “股份”或“普通股”是指我們的普通股,每股票面價值0.00025美元; |

| · | 訂閲者,是指可以使用我們的高級加速服務的用户,包括暫時停用的 個賬號,但不包括子賬號和試用期賬號。 |

| · | “美國存託憑證”是指我們的美國存托股票,每股代表五股普通股, 和“美國存託憑證”是指證明我們美國存託憑證的任何美國存託憑證; |

| · | “人民幣”是指中國的法定貨幣; |

| · | “美元”、“美元”或“美元”是指美國的法定貨幣。 |

我們在財務報表和本年度報告中使用美元作為報告貨幣。以人民幣進行的交易按交易發生時的匯率記錄。2016年12月30日,美聯儲理事會H.10統計數據發佈的午間買入匯率為6.9430元人民幣兑1.00美元。

前瞻性信息

本年度報告採用Form 20-F格式,包含前瞻性陳述,反映了我們當前對未來事件的預期和看法。這些聲明 是根據1995年美國私人證券訴訟改革法的“安全港”條款作出的。您可以通過“可能”、“可能”、“應該”、“將”、“將會”、“預期”、“預期”、“目標”、“估計”、“打算”、“ ”計劃、“相信”、“可能”、“計劃”、“繼續”、“潛在”或其他類似的表達方式來識別這些前瞻性陳述。這些前瞻性陳述主要基於我們目前對未來事件和財務趨勢的預期和預測,我們認為這些事件和財務趨勢可能會影響我們的財務狀況、運營結果、業務戰略 和財務需求。這些前瞻性陳述包括但不限於關於以下方面的陳述:

| · | 我們的業務戰略,包括精簡業務和繼續向移動互聯網邁進的戰略。 |

| · | 我們未來的業務發展、經營結果和財務狀況; |

| · | 我們有能力保持和加強我們在中國的市場地位; |

| 1 |

| · | 我們有能力保留我們的高級加速和其他服務的訂户; |

| · | 我們開發新產品和服務的能力,以及吸引、維持和盈利用户流量的能力; |

| · | 中國:互聯網行業的趨勢與競爭; |

| · | 中國關於互聯網行業的規章制度; |

| · | 我們有能力處理與知識產權有關的事宜;以及 |

| · | 中國的經濟和商業大體情況。 |

您不應過度依賴這些前瞻性陳述,您應結合本年度報告的其他章節閲讀這些陳述,特別是“第3項.關鍵信息--風險因素”中披露的風險因素。這些表述 涉及已知和未知的風險、不確定性和其他因素,可能導致我們的實際結果、業績或成就與前瞻性表述中明示或暗示的大不相同。此外,我們在快速發展的環境中運營。新的風險不時出現,我們的管理層不可能預測所有風險因素,我們也無法評估所有因素對我們業務的影響或任何因素或因素組合可能導致 實際結果與任何前瞻性陳述中包含的結果不同的程度。本年度報告中所作的前瞻性陳述僅涉及截至本年度報告所作陳述之日的事件或信息。除適用法律要求外,我們不承擔 更新或修改前瞻性陳述的任何義務。

第一部分

| 第1項。 | 董事、高級管理人員和顧問的身份 |

不適用。

| 第二項。 | 優惠統計數據和預期時間表 |

不適用。

| 第三項。 | 關鍵信息 |

| A. | 選定的財務數據 |

下表列出了 本公司選定的合併財務信息。截至2014年、2015年及2016年12月31日止 年度的選定綜合經營報表數據及截至2015年及2016年12月31日的選定綜合資產負債表數據均來自我們經審核的綜合財務報表,該等財務報表載於本年報第 F-1頁開始。截至2012年12月31日及2013年12月31日止年度的選定合併經營報表數據以及截至2012年12月31日、2013年12月31日及2014年12月31日的選定合併資產負債表數據反映了我們剝離迅雷看看的追溯調整的影響,迅雷看看已被分類為已終止經營業務。我們經審計的合併財務報表是按照美國公認會計原則或美國公認會計原則編制和列報的。我們的歷史結果並不一定 表明未來任何時期的預期結果。您應結合 合併財務報表和相關附註以及“第5項。經營及財務回顧與展望”已載於本年報其他地方。

| 2 |

| 截至12月31日的年度, | ||||||||||||||||||||

| (在 千美元,不包括股份、每股和每股美國存託憑證數據) | ||||||||||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||||||||

| 淨收入 回扣和折扣 | 71,545 | 122,031 | 135,812 | 129,996 | 156,966 | |||||||||||||||

| 營業税及附加費 | (5,379 | ) | (3,904 | ) | (1,878 | ) | (361 | ) | (804 | ) | ||||||||||

| 淨收入 | 66,166 | 118,127 | 133,934 | 129,635 | 156,162 | |||||||||||||||

| 收入成本 | (31,875 | ) | (50,258 | ) | (55,755 | ) | (60,034 | ) | (80,319 | ) | ||||||||||

| 毛利 | 34,291 | 67,869 | 78,179 | 69,601 | 75,843 | |||||||||||||||

| 運營費用(1) | ||||||||||||||||||||

| 研發費用 | (18,340 | ) | (21,740 | ) | (29,252 | ) | (38,250 | ) | (64,360 | ) | ||||||||||

| 銷售和市場營銷費用 | (15,933 | ) | (9,848 | ) | (13,527 | ) | (15,042 | ) | (18,782 | ) | ||||||||||

| 一般和行政費用 | (2,675 | ) | (18,663 | ) | (26,945 | ) | (28,774 | ) | (26,168 | ) | ||||||||||

| 總運營費用 | (36,948 | ) | (50,251 | ) | (69,724 | ) | (82,066 | ) | (109,310 | ) | ||||||||||

| 營業(虧損)/收入 | (2,657 | ) | 17,618 | 8,455 | (12,465 | ) | (33,467 | ) | ||||||||||||

| 利息收入 | 1,377 | 1,189 | 6,733 | 5,833 | 2,158 | |||||||||||||||

| 利息支出 | (1,400 | ) | — | (163 | ) | (239 | ) | (239 | ) | |||||||||||

| 其他收入,淨額 | 564 | 4,679 | 13,966 | 3,627 | 6,503 | |||||||||||||||

| 股權投資者的股份(虧損)/收入 | (45 | ) | 25 | (259 | ) | (12 | ) | (195 | ) | |||||||||||

| (虧損)/所得税前持續經營所得 | (2,161 | ) | 23,511 | 28,732 | (3,256 | ) | (25,240 | ) | ||||||||||||

| 所得税優惠/(費用) | (2,111 | ) | (560 | ) | (463 | ) | 886 | 1,264 | ||||||||||||

| 淨(虧損)/持續經營收入 | (4,272 | ) | 22,951 | 28,269 | (2,370 | ) | (23,976 | ) | ||||||||||||

| 停產經營 | ||||||||||||||||||||

| 停產收入/(虧損) | 4,782 | (13,779 | ) | (20,330 | ) | (10,048 | ) | (243 | ) | |||||||||||

| 所得税(費用)/福利 | (128 | ) | 1,207 | 1,923 | (2,048 | ) | 36 | |||||||||||||

| 停產淨收益/(虧損) | 4,654 | (12,572 | ) | (18,407 | ) | (12,096 | ) | (207 | ) | |||||||||||

| 淨(虧損)/收入 | 382 | 10,379 | 9,862 | (14,466 | ) | (24,183 | ) | |||||||||||||

| 減去:非控股權益應佔淨虧損 | (121 | ) | (283 | ) | (950 | ) | 1,299 | (72 | ) | |||||||||||

| 迅雷有限公司應佔淨(虧損)/收入 | 503 | 10,662 | 10,812 | (13,167 | ) | (24,111 | ) | |||||||||||||

| C系列可轉換優先股修改後的受益轉換功能 | (286 | ) | — | — | — | — | ||||||||||||||

| C系列優先股股東的視為出資 | 2,979 | — | — | — | — | |||||||||||||||

| 或有利益轉換 C系列股東的特徵 | — | — | (57 | ) | — | — | ||||||||||||||

| D系列股東因其修改而被視為股息 | — | — | (279 | ) | — | — | ||||||||||||||

| 將D系列 增值為可轉換可贖回優先股贖回價值 | (3,509 | ) | (4,300 | ) | (1,870 | ) | — | — | ||||||||||||

| 將E系列 增值為可轉換可贖回優先股贖回價值 | — | — | (12,754 | ) | — | — | ||||||||||||||

| E系列有利的 轉換功能攤銷 | — | — | (4,139 | ) | — | — | ||||||||||||||

| 加速E系列首次公開募股時受益轉換功能的攤銷 | — | — | (49,346 | ) | — | — | ||||||||||||||

| 通過回購股份向某些股東支付的股息 | — | — | (14,926 | ) | — | — | ||||||||||||||

| 首次公開發行時視為優先股股東的股息 | — | — | (32,807 | ) | — | — | ||||||||||||||

| 將淨收益分配給 參與優先股股東 | — | (4,094 | ) | — | — | — | ||||||||||||||

| 迅雷有限公司普通股股東應佔淨(虧損)/收益 | (313 | ) | 2,268 | (105,366 | ) | (13,167 | ) | (24,111 | ) | |||||||||||

| 已發行普通股加權平均數 | ||||||||||||||||||||

| 基本信息 | 61,447,372 | 61,447,372 | 194,711,227 | 335,987,595 | 334,155,668 | |||||||||||||||

| 稀釋 | 61,447,372 | 76,065,898 | 194,711,227 | 335,987,595 | 334,155,668 | |||||||||||||||

| 迅雷有限公司持續經營的淨(虧損)/每股收益 | ||||||||||||||||||||

| 基本信息 | (0.13 | ) | 0.24 | (0.45 | ) | (0.00 | ) | (0.07 | ) | |||||||||||

| 稀釋 | (0.13 | ) | 0.18 | (0.45 | ) | (0.00 | ) | (0.07 | ) | |||||||||||

| 迅雷有限公司非持續經營的每股淨收益/(虧損) | ||||||||||||||||||||

| 基本信息 | 0.14 | (0.20 | ) | (0.09 | ) | (0.04 | ) | (0.00 | ) | |||||||||||

| 稀釋 | 0.14 | (0.17 | ) | (0.09 | ) | (0.04 | ) | (0.00 | ) | |||||||||||

| 迅雷有限公司普通股持有者應佔淨虧損按美國存托股份計算(2) | ||||||||||||||||||||

| 基本信息 | (2.70 | ) | (0.20 | ) | (0.36 | ) | ||||||||||||||

| 稀釋 | (2.70 | ) | (0.20 | ) | (0.36 | ) | ||||||||||||||

| 3 |

| * | 2015年7月,我們出售了迅雷看板業務。因此, 迅雷看板被計入非連續性運營,我們在本年度報告中的綜合運營數據報表將所有年度的非連續性運營與我們剩餘的業務運營分開。 |

注:

| (1) | 以股份為基礎的薪酬費用在營業費用中的分配如下: |

| 截至12月31日止年度, | ||||||||||||||||||||

| (單位:千美元) | ||||||||||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||||||||

| 研發費用 | 1,085 | 973 | 1,171 | 2,896 | 2,983 | |||||||||||||||

| 銷售和市場營銷費用 | 46 | 43 | 66 | 131 | 98 | |||||||||||||||

| 一般和行政費用 | 1,102 | 1,080 | 6,407 | 6,701 | 6,267 | |||||||||||||||

| 基於股份的薪酬支出總額 | 2,233 | 2,096 | 7,644 | 9,728 | 9,348 | |||||||||||||||

| (2) | 每一股美國存托股份代表五股普通股。應佔迅雷有限公司普通股股東對美國存托股份的淨收益/(虧損) 按迅雷有限公司應佔淨收益/(虧損)計算,再乘以5。 |

| 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||||||||

| (單位:千美元) | ||||||||||||||||||||

| 選定的綜合資產負債表數據: | ||||||||||||||||||||

| 現金和現金等價物 | 81,906 | 93,906 | 404,275 | 361,777 | 199,504 | |||||||||||||||

| 短期投資 | 6,523 | 40,993 | 29,427 | 70,328 | 181,960 | |||||||||||||||

| 流動資產總額 | 163,830 | 193,781 | 501,930 | 457,653 | 412,285 | |||||||||||||||

| 總資產 | 202,204 | 244,403 | 580,362 | 538,361 | 509,795 | |||||||||||||||

| 應付賬款(包括綜合可變利息實體和VIE子公司的應收賬款,截至2014年12月31日、2015年和2016年12月31日分別為24,504美元、33,262美元和44,162美元) | 31,834 | 39,820 | 14,937 | 21,736 | 33,376 | |||||||||||||||

| 流動負債總額 | 79,544 | 105,385 | 103,020 | 76,736 | 93,405 | |||||||||||||||

| 總負債 | 97,886 | 124,835 | 123,341 | 93,680 | 103,545 | |||||||||||||||

| 夾層股權 | 35,990 | 40,290 | — | — | — | |||||||||||||||

| 迅雷有限公司股東權益總額 | 67,968 | 79,194 | 457,891 | 446,749 | 408,238 | |||||||||||||||

| 非控制性權益 | 360 | 84 | (870 | ) | (2,068 | ) | (1,988 | ) | ||||||||||||

| 總負債、夾層權益和股東權益 | 202,204 | 202,204 | 580,362 | 538,361 | 509,795 | |||||||||||||||

| 截至12月31日止年度, | ||||||||||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||||||||

| (單位:千美元) | ||||||||||||||||||||

| 選定的現金流量表數據: | ||||||||||||||||||||

| 經營活動產生的現金淨額 | 59,914 | 85,533 | 48,202 | 13,764 | 16,970 | |||||||||||||||

| 用於投資活動的現金淨額 | (49,490 | ) | (78,352 | ) | (70,546 | ) | (54,982 | ) | (158,335 | ) | ||||||||||

| 融資活動產生的(用於)現金淨額 | 17,692 | 2,487 | 333,268 | 5,030 | (11,041 | ) | ||||||||||||||

| 現金和現金等價物淨增加/(減少) | 28,116 | 9,668 | 310,924 | (36,188 | ) | (152,406 | ) | |||||||||||||

| 匯率對現金及現金等價物的影響 | 441 | 2,332 | (555 | ) | (6,310 | ) | (9,867 | ) | ||||||||||||

| 年初現金及現金等價物 | 53,349 | 81,906 | 93,906 | 404,275 | 361,777 | |||||||||||||||

| 年終現金及現金等價物 | 81,906 | 93,906 | 404,275 | 361,777 | 199,504 | |||||||||||||||

| B. | 資本化和負債化 |

不適用。

| 4 |

| C. | 提供和使用收益的原因 |

不適用。

| D. | 風險因素 |

投資我們的美國存託憑證涉及重大風險。在投資我們的美國存託憑證之前,您應仔細考慮本年度報告中的所有信息,包括以下所述的風險和不確定性。以下任何風險都可能對我們的業務、財務狀況和運營結果產生重大不利影響。在任何這種情況下,我們的美國存託憑證的市場價格都可能下降, 您可能會損失全部或部分投資。

與我們業務相關的風險

我們的經營歷史相對有限;我們的業務模式目前正在經歷重大創新和轉型,我們的歷史增長率可能不能反映我們未來的業績,我們的新業務可能不會成功。

我們的運營歷史相對有限。我們在2004年推出了核心產品迅雷加速器,並在2009年推出了雲加速訂閲服務,讓用户能夠快速訪問和消費數字媒體內容。這些雲加速產品在過去幾年中在全國範圍內保持着良好的人氣。再加上我們的核心產品和服務,我們提供一系列的互聯網增值服務。 我們的雲加速訂閲服務、我們的在線廣告和其他互聯網增值服務的收入在過去幾年總體上穩步增長。然而,我們的業務模式目前正在經歷重大創新和轉型,包括精簡我們的業務,更重要的是,我們繼續向移動互聯網過渡,以及我們努力推出和擴大新服務和項目。不斷髮展的業務模式和向新服務的擴展會帶來新的風險和挑戰。我們新計劃的盈利能力還有待證明。例如, 雖然我們的移動加速插件已經被小米的操作系統正式採用並安裝在小米的手機上 ,但我們不能向您保證,我們將能夠與小米以外的其他主要智能手機制造商建立重要的業務合作伙伴關係,從而實現對迅雷移動產品的更廣泛接受,並且我們可能無法保持自2015年第四季度首次實現移動廣告收入以來的快速增長 ,因此,我們的移動戰略可能無法成功。

我們還投入了大量的 精力和資源,以繼續發展我們在眾包方面的持續創新,從我們的用户那裏獲得閒置的上行鏈路容量和潛在的存儲 ,我們將其稱為Project Crystal或我們的雲計算項目。我們的雲計算項目的目標是利用用户的計算能力進行容量和存儲,就像我們的傳統加速產品利用用户的 空閒上行鏈路建立和索引文件一樣。該項目仍處於早期階段。我們仍在對該項目進行重大的財務和管理投資,尚未產生顯著的收入,無法向您保證其 未來的前景。此外,支持我們雲計算項目的技術相對較新,仍在改進中。 我們開發此技術的任何失敗都可能導致項目結果不滿意,並可能對我們的結果產生重大和不利的影響 。

此外,作為我們精簡現有業務的計劃的一部分,我們於2015年7月以1.3億元人民幣的代價出售了我們在線視頻流媒體平臺迅雷看板的全部股份。儘管我們預計迅雷看板的出售會帶來更精簡、更高效的業務模式和降低內容成本等好處,但迅雷看板過去為我們貢獻了很大一部分收入,與2014年的收入相比,迅雷看板在過去兩年的收入有所下降,但同時也減少了我們對這一業務進行進一步投資的需要。此外,截至本年度報告日期,人民幣2,600萬元(400萬美元)的部分對價仍未支付。我們已將針對買方的索賠提交仲裁庭,即使裁決可能被授予對我們有利的 ,也不能保證如果買方繼續對裁決提出異議,我們是否會及時或完全成功地收取款項。如果收不到貨款,將對我們的業績產生不利影響。

| 5 |

此外,我們基於PC的下載加速訂閲在過去有所下降,部分原因是持續的 並加強了政府對中國互聯網內容的審查。儘管我們不斷增強和更新我們的產品以吸引我們的訂户,但我們的努力可能不會成功。我們的用户基數從2014年12月31日的440萬下降到2016年12月31日的420萬 。請參閲“-我們可能無法保留我們龐大的用户基礎,無法將我們的用户轉換為我們高級服務的訂户 或維持我們現有的訂户。”以及“-在中國做生意的相關風險-中國對通過互聯網傳播的信息的監管和審查可能會對我們的業務產生不利影響,我們可能對我們平臺上的數字媒體內容承擔責任。”

由於上述 因素,我們的歷史增長率可能不能代表我們未來的業績,我們的新業務計劃可能不會成功,我們不能向您保證我們將以與過去相同的速度增長(如果有的話)。

我們可能無法 保留我們龐大的用户基礎,無法將我們的用户轉換為我們高級服務的訂户,也無法維持我們現有的訂户。

根據我們的內部記錄,2016年12月,我們平臺的月度獨立訪問量約為1.52億。如果我們無法始終如一地為用户提供高質量的服務和體驗,如果用户不認為我們提供的服務有價值,或者如果我們引入新功能或調整現有功能或以用户不喜歡的方式更改數字媒體內容的組合, 我們可能無法留住現有用户羣。

我們的訂户數量 過去經歷了下降,部分原因是中國政府對互聯網內容進行了更嚴格的審查,未來可能會面臨進一步的下行壓力。隨着政府在2014年4月發起了一場針對不當互聯網內容的運動,我們不得不加強對我們平臺上的內容的監控。我們為應對日益嚴格的監管審查而採取的所有措施可能會對我們平臺上的用户體驗產生實質性的負面影響,並降低我們的服務對我們的訂户的吸引力,導致訂户數量下降。截至2014年12月31日,我們看到總訂户數量從440萬減少,並允許從2014年12月31日起暫停約350,000個現有訂户的服務。儘管截至2015年12月31日允許暫停服務的現有用户減少到281,000人,到2016年12月31日進一步減少到257,000人,但這種有利趨勢可能不會持續,用户數量的任何增加都不一定會帶來相應的收入增長。類似的政府行動或其他力量可能會使我們在保留用户基礎方面面臨挑戰,或者可能導致我們的用户基礎在未來進一步下降。見“-與在中國做生意有關的風險 -在中國對通過互聯網傳播的信息的監管和審查可能會對我們的業務產生不利影響 ,我們可能對我們平臺上的數字媒體內容負責。”

從長遠來看,即使在不考慮上述政府限制的情況下,我們也不能向您保證我們能夠保留我們龐大的用户或訂户基礎。例如,我們為用户訂閲提供更大激勵的努力,包括營銷活動以突出差異化訂户服務的價值,例如綠色通道和離線加速器,可能 不會繼續成功。我們的訂户可能會停止他們對我們產品或服務的訂閲或其他支出,因為我們 不再滿足他們的需求,或者如果我們無法提供令人滿意的用户體驗,或者在留住現有訂户和吸引新訂户方面與現有和 新競爭對手成功競爭,這將對我們的業務、運營結果和潛在客户產生不利影響。

我們面臨並預計將繼續面臨版權侵權索賠和其他相關索賠,包括基於通過我們的服務提供的內容的索賠 ,這可能會耗時且成本高昂,並可能導致損害賠償、禁令救濟和/或法院命令,分散我們管理層的注意力和財務資源,並對我們的業務造成不利影響。

我們的成功在很大程度上取決於我們在不侵犯、挪用或以其他方式侵犯第三方權利(包括第三方知識產權)的情況下運營業務的能力。互聯網、科技和媒體公司經常捲入基於侵犯知識產權、不正當競爭、侵犯隱私、誹謗和其他侵犯他人權利的指控的訴訟 。

| 6 |

2014年5月,我們 與美國六大娛樂內容提供商美國電影協會(MPAA)及其成員 簽訂了內容保護協議。在該協議中,我們同意實施一套全面的措施系統,旨在防止未經授權下載和訪問此類內容提供商的作品。在開始 推出幾個月後,我們暫停了過濾器的實施,但已經確定並正在 實施新的過濾器。然而,即使實施了新的過濾器,我們的版權保護措施也不能 完全保護我們免受版權侵權訴訟。2015年1月,多家MPAA成員工作室向深圳市南山區法院中國提起版權侵權訴訟,截至本年報 日,這些案件正在等待一審判決。雖然我們預計這些訴訟的結果不會對我們的財務產生實質性的負面影響,但我們無法向您提供任何關於此類結果的估計,或 向您保證不會對我們的業務產生實質性的不利影響。即使我們贏得了法院對當前訴訟的裁決,或最終與MPAA和相關成員達成和解,我們也不能向您保證, 這些當事人中的任何一方都不會對我們提起其他訴訟。另見“項目8.財務信息--A.合併報表和其他財務信息--法律程序”。

在我們正常的業務過程中,我們會不時收到第三方的書面通知,聲稱我們 網絡或一個或多個網站上的某些內容和遊戲侵犯了他們的版權或第三方的版權。這些通知可能威脅 對我們採取法律行動,或要求我們停止在我們的網絡或網站上分發、營銷或展示此類內容或遊戲 。對通過我們的分佈式計算網絡、我們的網站或我們的其他服務可訪問的內容提出的侵犯版權或其他索賠的索賠,例如由MPAA成員發起的法律程序,或者 任何可能由例如電影協會公司發起的法律程序,無論是否有法律依據, 可能會導致損害賠償和/或法院命令,轉移我們管理層的注意力和財政資源,以及影響我們的品牌和聲譽的負面宣傳,因此可能對我們的運營結果和業務前景產生不利影響。 此外,這些索賠中有相當一部分與迅雷看板上的內容有關。我們已於2015年7月將迅雷看板 出售給第三方買家。因此,我們對與知識產權有關的索賠的風險已大大減少,儘管我們預計未來仍將面臨許多與我們的其他產品和服務有關的版權侵權索賠和其他相關索賠。

多年來,我們在中國因涉嫌侵犯版權而受到多起訴訟,截至本年度報告日期 ,其中一些訴訟仍未結案。我們不能保證我們會得到對我們有利的判決或獎勵。此外,這些現有和未來的索賠可能會分散我們管理層的注意力和財務資源,並對我們的業務產生不利影響。

我們向訂户提供的高級 加速服務和其他增值服務可能會使我們面臨額外的版權侵權索賠 ,這可能會對我們現有的業務模式產生實質性的不利影響。

我們為訂閲者 提供有限的空間來臨時存儲在我們的服務器上下載的內容,以實現最佳的加速性能。訂户還可以 請求我們的雲服務器代表他們傳輸文件並將其上傳到他們的物業。項目4.公司信息 -B.業務概述-我們的平臺-雲端加速-訂閲服務。此外,我們的某些服務允許用户在向我們創建帳户後上傳文件,將文件轉換為鏈接,並與指定人員共享此類鏈接。如果內容侵犯第三方知識產權,我們可能有責任代表我們的訂户傳輸或臨時存儲內容或創建代表 內容的鏈接,並且任何此類潛在的法律責任都可能對我們的業務產生實質性和不利影響。

| 7 |

如果我們不能成功地 吸引和留住不斷增長的移動互聯網用户,或者如果我們不能成功地將我們的移動產品貨幣化,我們的業務、財務狀況和運營結果可能會受到實質性的不利影響。

越來越多的 用户通過移動設備訪問我們的產品和服務,向移動互聯網的過渡是我們當前業務戰略的關鍵部分。現在,用户可以從PC和移動設備使用迅雷加速器等產品,我們 打算繼續擴大我們提供的移動產品的數量。我們向移動互聯網過渡的戰略的一個重要元素是繼續為我們的移動產品進一步開發功能,並開發新的移動產品,以在通過移動設備訪問互聯網服務(如我們的服務)的越來越多的用户中獲得更大的 份額。例如,我們最近 開發了移動迅雷,允許用户以用户友好的方式在其移動設備上搜索、下載和消費數字媒體內容。隨着新筆記本電腦、移動設備和操作系統的不斷髮布, 很難預測我們在開發產品以在這些設備和操作系統上使用時可能遇到的問題,我們可能需要投入大量資源來創建、支持和維護這些服務。提供對我們產品和服務的訪問權限的設備並非由我們製造和銷售,我們不能向您保證,製造或銷售這些設備的公司將始終確保其設備可靠運行並最大限度地與我們的系統兼容。這些設備與我們的產品之間的任何連接故障都可能導致用户對我們的產品不滿意,這可能會損害我們的品牌,並對我們的財務業績產生實質性和不利的 影響。此外,與某些移動設備相關的較低分辨率、功能和內存 可能會使通過此類設備使用我們的產品和服務變得更加困難,我們為這些設備開發的產品和服務的版本可能無法吸引用户。製造商或經銷商可能會為其設備建立唯一的技術標準 ,因此,我們的產品可能無法正常工作或無法在安裝了產品的所有設備上查看 。此外,與我們最初設計用於從PC訪問的一些產品相比,專門為在移動操作系統上運行而設計的新的、可比的產品 ,這些新進入者在移動設備上的操作可能比我們的移動產品更有效。

雖然除移動廣告外,我們尚未開始將我們的移動產品 貨幣化,但如果我們無法吸引和留住通過移動設備訪問我們產品的不斷增長的用户數量,或者如果我們在開發適用於移動設備的有吸引力的服務方面慢於競爭對手,我們可能無法在日益重要的市場份額中搶佔相當大的份額,或者可能失去現有的 用户。此外,即使我們能夠留住通過移動設備訪問我們服務的不斷增加的用户數量, 我們未來也可能無法成功地將他們盈利。例如,由於移動設備的固有限制,我們可能無法在移動設備上提供像在PC上那樣多的產品,這可能會限制我們移動產品和服務的盈利潛力 。

如果我們跟不上互聯網行業的技術發展和用户不斷變化的需求,我們的業務、財務狀況和經營業績可能會受到實質性的不利影響。

互聯網行業 正在快速發展,並受到持續技術變化的影響。隨着互聯網基礎設施的持續發展,未來可能會通過替代技術創新更容易訪問互聯網 ,這可能會使我們現有的產品和服務對用户的吸引力降低,我們可能會失去現有用户並無法吸引新用户,這可能會進一步 對我們的業務、財務狀況和運營業績產生不利影響。

此外,用户對互聯網內容的需求也可能會隨着時間的推移而發生變化。目前,互聯網用户似乎對多媒體加速、在線遊戲和在線流媒體服務有很大的需求,我們預計這種需求將繼續下去。但是,我們不能向您保證互聯網用户的行為 在未來不會改變。如果我們不能有效和及時地 響應用户需求的變化來升級我們的服務,我們的用户和廣告商的數量可能會減少。此外,技術和用户需求的變化可能需要在產品開發和基礎設施方面投入大量資本支出。為了進一步擴大我們的用户羣 併為我們的用户提供更廣泛的接入點,我們正在將我們的業務擴展到移動設備,部分方法是在手機中可能預裝 加速產品。此外,我們正在不斷開發和升級產品和服務, 包括我們的雲計算項目,該項目預計將利用我們用户的閒置容量,並尋求與智能手機制造商等硬件製造商進行戰略合作,這可能需要我們投入大量資源。然而,如果我們不能 完善我們的新技術或實現預期的結果,或者如果我們的創新不能滿足我們 用户的需求,或者如果我們的用户不被我們升級或新的產品和服務所吸引,我們可能無法保持或擴大我們的用户基礎,我們的業務、運營結果和前景可能會受到實質性和不利的影響。

| 8 |

我們的技術、業務方法和服務,包括與我們的資源發現網絡相關的技術、方法和服務,可能會受到限制或阻止其使用的第三方專利 權利要求或權利的限制或阻止,例如已頒發的專利或未決的專利申請。

我們不能向您保證 我們的技術、業務方法和服務(包括與我們的資源發現網絡相關的技術、業務方法和服務)不會 受到專利侵權索賠,並且專利持有者不會試圖在中國、美國或任何其他司法管轄區對我們強制執行此類專利。根據我們自己的分析,我們不認為我們目前侵犯了我們所知道的任何第三方 專利。但是,我們的分析可能未能確定所有相關專利和專利申請。 例如,可能存在我們不知道的當前正在處理的申請,這些申請可能會導致已頒發的專利被我們的產品、服務或我們業務的其他方面侵犯 。也可能存在我們沒有意識到的現有專利,我們的產品可能無意中侵犯了這些專利。第三方可能會試圖對我們強制實施此類專利。此外,中國專利法的申請和解釋以及中國授予專利的程序和標準仍在發展中 並不確定,我們不能向您保證中國法院或監管機構會同意我們的分析。任何專利 侵權索賠,無論其是非曲直,對我們來説都可能是耗時和昂貴的。如果我們被發現侵犯了第三方專利,無法採用非侵權技術,我們的業務運營能力可能會受到嚴重限制,我們的運營結果可能會受到實質性的不利影響。

我們已實施的知識產權保護機制可能不夠有效或不充分,可能會使我們面臨未來的訴訟,或者 導致我們無法繼續在中國繼續提供某些現有服務。

我們可能沒有 通過我們的服務獲得的所有數字媒體內容的許可證,並且我們為某些內容獲得的許可證的範圍可能不夠廣泛,無法涵蓋我們目前用來分發、營銷或展示此類 內容的所有方法。對於我們從授權許可方合法獲取的數字媒體內容,我們可能無法及時檢測到通過我們的服務提供的某些內容的許可期已過,並無法及時禁止通過我們的服務訪問此類 內容。我們參與的訴訟基於版權所有者的指控,即我們在此類內容中侵犯了他們的版權利益。例如,在我們致力於版權保護的知識產權團隊的協助下,我們已經實施了內部程序,以滿足中國相關法律和法規的要求,在我們許可的內容發佈之前對其進行監控和審查,並在收到合法權利持有人的侵權通知後立即刪除任何侵權內容 。另請參閲“第4項.公司信息-B.業務概述-知識產權-數字媒體數據監控和版權保護” 瞭解更多詳細信息。但是,由於我們的資源發現網絡和其他服務可以訪問大量的數字媒體內容,因此在未收到任何侵權通知的情況下,我們通常不會試圖識別侵權內容。我們已於2015年7月成功完成了將迅雷看板出售給第三方買家的交易。因此,我們對與知識產權相關的索賠的風險已顯著減少,我們一直在調整與知識產權相關的監控程序,我們預計將投入更多資源來監控可通過我們的核心服務訪問的 內容。有關我們出售迅雷看板的詳情,請參閲“第4項.公司信息--A.公司的歷史和發展.”

此外,我們組織 並向我們的用户推薦數字媒體內容,這些內容可通過我們的服務訪問,並在某些與我們有合作關係的信譽良好的視聽網站上提供。因此,如果此類內容未正式授權給我們或這些網站的運營者,我們可能面臨版權侵權責任的風險。此外,一些版權所有者 可能不會在對我們提起訴訟之前向我們發送通知。因此,我們無法識別託管在我們的 網站或服務器上或通過我們的網絡訪問的未經授權的內容,因此我們面臨侵犯第三方知識產權 權利或其他權利的索賠。此外,我們可能會受到中國國家版權局或其地方分支機構因涉嫌侵犯版權而提起的行政訴訟。

| 9 |

互聯網相關行業,特別是中國的知識產權保護的有效性、可執行性 和保護範圍尚不確定,仍在 演變。隨着我們面臨日益激烈的競爭,隨着訴訟在中國解決商業糾紛中變得更加常見,我們 面臨着更高的知識產權侵權索賠風險。2012年12月,中國最高人民法院發佈了《關於侵犯網絡傳播權的司法解釋》。該司法解釋規定, 法院將要求服務提供商不僅刪除權利人在侵權通知中明確提到的鏈接或內容,還要求服務提供商刪除他們“本應知道”包含侵權內容的鏈接或內容。 解釋進一步規定,互聯網服務提供商直接從互聯網用户提供的任何內容中獲得經濟利益的,對互聯網用户侵犯第三方著作權的行為負有更高的注意義務。這一解釋可能使我們和其他互聯網服務提供商面臨重大的行政負擔和訴訟風險 。見“項目4.公司主要信息-B.業務概述-法規-知識產權法規 ”。感興趣的各方可能會在我們開展業務或可能開展業務的司法管轄區遊説,要求更強有力的知識產權保護,而中國和其他此類司法管轄區的知識產權法律可能會變得不那麼有利於我們的業務。知識產權訴訟可能既昂貴又耗時,可能會分散管理層的注意力和資源。如果侵權索賠成功,我們可能會被要求停止侵權活動,支付鉅額罰款和損害賠償,和/或尋求可能無法按商業上可接受的條款獲得的使用費或許可協議, 如果有的話。如果我們不能及時獲得所需的許可證,可能會損害我們的業務。任何知識產權訴訟和/或第三方指控我們侵犯知識產權的任何負面宣傳都可能對我們的業務、聲譽、財務狀況或運營結果產生重大不利影響 。為了應對與知識產權侵權相關的風險,我們可能不得不大幅修改、限制或在極端情況下終止我們的一些服務。任何此類更改 都可能對我們的用户體驗產生重大影響,進而對我們的業務產生重大不利影響。

我們可能會受到中國以外的索賠或訴訟的影響,這可能會增加我們對現有或未來提供的服務承擔直接或間接責任的風險。

Although we have not been subject to claims or lawsuits outside China, we cannot assure you that we will not become subject to copyright laws in other jurisdictions, such as the United States, by virtue of our listing in the United States, the ownership of our ADSs by investors, the extraterritorial application of foreign law by foreign courts or for other reasons. We have attracted and expect to continue to attract attention from intellectual property owners outside of China, despite our efforts to control access to our products and services by users outside China. For example, the Recording Industry Association of America filed a letter with the Office of the United States Trade Representative in November 2010 accusing certain of our divested or discontinued products of facilitating intellectual property infringement. Although we take steps to block users logging in from IP addresses that are located in certain jurisdictions, including the United States, from accessing certain of our services, due to technological limitations, such efforts may not be 100% successful, and any unintended access to our services may increase our risk of becoming subject to copyright laws in such jurisdictions. Even if our efforts to block IP addresses located in the United States or other jurisdictions are successful, the uncertainties surrounding the approach to intellectual property and online service providers that the new U.S. administration will take may increase our risk of becoming impacted by copyright laws in such jurisdictions. In addition, as a publicly listed company, we may be exposed to increased risk of litigation.

如果我們必須 遵守美國版權法,這可能會增加我們對資源 發現、加速或其他服務承擔直接或間接版權責任的風險。如果在美國或其他司法管轄區 對我們提起的侵權索賠成功,我們可能需要(i)支付大量法定或其他賠償金和罰款,(ii)從 我們的網站上刪除相關內容,(iii)停止產品或服務,(iv)禁止通過我們的服務訪問某些網站或內容;(v)終止 用户;和/或(vi)尋求可能無法以商業上合理的條款獲得或根本無法獲得的版税或許可協議。

我們可能無法 防止未經授權使用我們的知識產權或披露我們的商業祕密和其他專有信息, 這可能會減少對我們服務的需求,並對我們的業務、財務狀況和經營業績 產生重大不利影響。

我們的專利、商標、 商業祕密、版權和其他知識產權是我們的重要資產。我們無法控制的事件 可能會對我們的知識產權構成威脅。例如,在中國和我們的服務通過互聯網分發或提供的某些其他司法管轄區,可能無法獲得有效的知識產權保護。此外,我們為保護我們的所有權所做的努力 可能不夠充分或有效。對我們知識產權 的任何重大損害都可能損害我們的業務或我們的競爭力。此外,保護我們的知識產權成本高昂且 耗時。未經授權使用我們知識產權的任何增加都可能使我們開展業務的成本更高 ,並損害我們的運營成果。

| 10 |

我們尋求為我們的創新獲得專利 保護。然而,其中一些創新可能無法獲得專利保護。 此外,考慮到獲得專利保護的成本,我們可能會選擇不保護後來證明 重要的某些創新。此外,儘管我們做出了努力,但始終存在這樣的可能性,即所獲得的保護範圍將 不足,或者已發佈的專利可能被視為無效或不可執行。

我們還努力將 某些知識產權作為商業機密加以維護。我們要求我們的員工、顧問、諮詢師和合作者簽訂 保密協議,以保護我們的商業祕密和其他專有信息。這些協議可能無法 有效地防止我們的商業祕密、專有技術或其他專有信息的披露,並且可能無法在未經授權披露此類機密信息的情況下提供充分的 補救措施。此外,其他人可能會獨立發現 我們的商業祕密和專有信息,在這種情況下,我們不能對此類當事人主張此類商業祕密權利。 任何未經授權披露或獨立發現我們的商業祕密的行為都將剝奪我們的相關競爭優勢。 執行和確定我們的所有權範圍可能需要昂貴且耗時的訴訟, 未能獲得或維持商業祕密保護可能會對我們的競爭地位產生不利影響。

我們業務的成功 取決於我們維護和提升強大品牌的能力。如果我們未能維持或提高 我們的品牌實力,我們可能會在維持市場份額方面遇到困難。

我們相信,維護和提升我們的迅雷品牌對我們業務的成功至關重要。一個公認的品牌對於增加我們的用户基礎,進而增強我們對廣告商、訂户和付費用户的吸引力至關重要。由於中國互聯網市場競爭激烈,維護和提升我們的品牌在很大程度上取決於我們能否在中國身上保持相當大的 市場份額,這可能是困難和昂貴的。

我們通過為用户提供卓越的加速和視頻觀看體驗,建立了我們的聲譽和領先地位。 我們將繼續開展各種營銷和品牌推廣活動。然而,我們不能向您保證,這些活動 將會成功並達到我們預期的品牌推廣效果。此外,與我們的服務或營銷或促銷實踐有關的任何負面宣傳,無論其真實性如何,都可能損害我們的品牌形象,進而導致用户和廣告商數量減少。從歷史上看,關於我們的公司、我們的產品和服務以及我們管理團隊的某些關鍵成員一直存在負面宣傳,這對我們的品牌、公眾形象和聲譽造成了不利影響。如果我們未能 維護和提升我們的品牌,或者如果我們在這一努力中產生了過高的費用,我們的業務、財務狀況和運營結果可能會受到實質性的不利影響。

系統故障、 中斷和停機,包括網絡攻擊或網絡問題導致的中斷和停機,可能會導致用户不滿和不利的宣傳 ,我們的業務、財務狀況和運營結果可能會受到實質性的不利影響。

我們的運營依賴於我們的網絡和服務器,它們可能會出現系統故障、中斷和停機。我們的網絡系統容易受到計算機病毒、火災、洪水、地震、斷電、電信故障、計算機黑客攻擊和類似事件的破壞 儘管我們實施了安全措施,但這可能會導致我們提供的服務中斷,降低用户體驗, 或導致用户對我們的產品失去信心。我們保護公司數據或我們收到的信息的努力也可能 由於軟件錯誤或其他技術故障、員工錯誤或瀆職、政府監控或 其他因素而失敗。

我們網站和網絡基礎設施的令人滿意的性能、穩定性、安全性和可用性對我們的聲譽以及我們吸引和留住用户和廣告商的能力 至關重要。我們的網絡包含有關文件索引、廣告記錄、高級授權數字媒體內容和業務的其他各個方面的信息,以幫助管理並幫助確保我們公司各部門和辦公室之間的有效溝通。如果我們的網絡、網站或技術平臺未能保持令人滿意的性能、穩定性、安全性和可用性,無論此類故障是由於黑客的蓄意網絡攻擊、我們自己的技術和團隊問題還是我們無法控制的其他因素造成的,都可能對我們的 聲譽造成重大損害,並影響我們吸引和維護用户和業務合作伙伴的能力。

| 11 |

有時,由於服務器中斷、電源關閉、互聯網連接問題或其他原因,我們在某些位置的 用户可能在幾分鐘到幾個小時的時間內無法訪問我們的網絡或網站。儘管我們沒有在整個網絡中經歷過長時間的此類服務器中斷、斷電或互聯網連接問題,但我們不能向您保證將來不會發生此類情況。任何服務器中斷、故障或 系統故障,包括可能由我們控制範圍之內或之外的事件引起的故障,可能導致我們網絡或網站的全部或主要部分持續關閉,都可能會降低我們服務產品的吸引力。此外, 我們網絡或網站流量的任何大幅增長都將要求我們增加帶寬投資, 擴展和進一步升級我們的技術平臺。我們不為與我們的網絡系統相關的損失提供保險 。因此,任何系統故障、中斷或網絡長時間停機都可能對我們的收入和運營結果產生重大不利影響。

如果我們不能 留住現有廣告客户或吸引新的廣告客户,我們的收入可能會受到實質性的不利影響。

從歷史上看,我們很大一部分收入來自在線廣告。在線廣告收入從2014年3,840萬美元下降到2015年1,520萬美元,原因是我們在2015年7月出售了迅雷看板,這在歷史上貢獻了我們廣告收入的很大一部分,也貢獻了我們的大部分廣告商。然而,由於我們的移動廣告自2015年第四季度以來快速增長,2016年的收入增加到1,690萬美元。我們不能向您保證,我們可以繼續保留我們的廣告代理和廣告商,或吸引新的廣告代理和廣告商。使用我們在線廣告服務的廣告客户數量從2011年的485家下降到2016年的114家,這還不包括廣電通第三方平臺上的廣告客户 。如果我們不能留住我們現有的廣告客户或在未來開發新的廣告客户,我們來自在線廣告的收入將受到實質性的負面影響。由於我們與第三方廣告代理的安排通常是一年的框架協議,因此此類廣告安排可以輕鬆修改或終止 而不會招致責任。

我們的許多廣告客户 是電子商務公司和在線遊戲運營商。中國的網絡遊戲和電子商務行業正在迅速發展, 這些行業的增長及其對在線廣告服務的需求具有不確定性,並可能受到我們無法控制的因素的影響。我們也有重要的品牌廣告,並正在尋求進一步擴大這部分廣告。但是, 我們無法向您保證,我們將能夠保留現有的廣告代理商和廣告商或吸引更多的廣告代理商和廣告商進行品牌廣告,如果我們不能這樣做,我們的業務、經營業績和前景可能會受到重大 不利影響。

我們依賴第三方 平臺來分發我們的移動應用程序。如果我們無法與此類平臺提供商保持良好的關係, 如果他們的條款和條件或定價發生了對我們不利的更改,如果我們違反了,或者如果平臺提供商認為我們違反了其平臺的條款和條件,或者如果這些平臺中的任何一個失去了市場份額或失寵 或長期不可用,我們的移動戰略可能會受到影響。

我們受 第三方平臺的標準政策和服務條款的約束,這些政策和服務條款管理着我們的移動應用程序在 平臺上的分發。每個平臺提供商都擁有廣泛的自由裁量權,可以針對我們和其他用户更改和解釋其服務條款和其他政策 ,而這些更改可能對我們不利。平臺提供商還可以更改其費用結構、增加與訪問和使用其平臺相關的費用、更改我們能夠在平臺上做廣告或分發的方式,或更改向平臺上的應用程序開發者提供其用户的個人信息的方式。

此類更改可能會降低我們應用程序的可見性或可用性,限制我們的分發能力,阻止訪問我們的應用程序,減少我們可能從應用程序中確認的下載量和收入,增加我們在這些平臺上運行的成本,或者 導致我們的應用程序在這些平臺上被排除或限制。任何此類變化都可能對我們的業務、財務狀況或運營結果產生不利影響。

| 12 |

如果我們違反或平臺提供商認為我們違反了其服務條款(或者如果我們與這些 平臺提供商的關係發生任何變化或惡化),該平臺提供商可能會限制或中斷我們對平臺的訪問。如果平臺提供商 與我們的一個或多個競爭對手建立了更有利的關係,或者它確定我們是競爭對手,則它也可以限制或中斷我們對平臺的訪問。對我們訪問任何平臺的任何限制或中斷都可能 對我們的業務、財務狀況或運營結果產生不利影響。

2016年9月,由於涉嫌違反蘋果與我們之間的開發者許可協議, 移動迅雷從蘋果iOS應用商店下架。。我們正在澄清原因,並與蘋果公司進行討論。我們無法 向您保證,未來在iOS應用商店重新推出移動迅雷的努力一定會成功。這很可能會阻止潛在用户和現有用户通過Apple設備訪問或續訂我們的服務。

我們沒有遇到 任何其他應用商店的相同問題。如果蘋果繼續拒絕我們的移動應用程序,我們不可能預測 長期影響。此外,其他應用商店也有權 更新其商店策略,如果我們被認為違反了其政策,同時我們的移動應用程序被從其他應用商店中刪除,這可能會嚴重損害我們的移動戰略。

我們在中國受到嚴格的 管理。任何適用於我們業務的必要許可證或許可的缺失,以及政府政策或法規的任何變化,都可能對我們的業務、財務狀況和運營結果產生實質性的不利影響。

我們的業務受包括國務院、工業和信息化部(原信息產業部)、新聞出版廣電總局(2013年3月整合國家廣電總局和新聞出版總署)、GAPPRFT、文化部和其他相關政府部門在內的相關中國政府機構的政府監督和監管。這些政府機構共同頒佈和執行涵蓋電信和互聯網信息服務運營的許多方面的法規,包括進入電信行業、允許的經營活動範圍、各種經營活動和外國投資的許可證和許可。

在我們的平臺上展示視頻內容需要獲得在線傳播視聽節目的許可證。見“第4項.公司信息-B. 業務概述-規章-關於網上傳播視聽節目的規章”。之前授予深圳迅雷網絡技術有限公司或深圳迅雷(我們的VIE)的在線視聽節目傳輸許可證 現已到期更新,但我們無法更新該許可證。我們無法向您保證我們將能夠及時或完全獲得此類更新的許可證。雖然我們是在迅雷看板下銷售視頻流服務的,但我們的平臺和軟件收集互聯網視聽節目,幷包含用户生成的視頻片段和其他媒體文件,中國監管機構 可能會發現,我們收集和傳輸此類互聯網視聽節目、視頻片段和媒體文件需要獲得在線傳播視聽節目許可證。此外,我們向互聯網用户提供的雲計算服務 可能被視為包括內容分發網絡(CDN)服務。隨着工信部最近於2017年1月發佈了《關於清理規範互聯網接入服務市場的通知》,我們現有的增值電信 業務許可證或VATS許可證必須進行更新,專門涵蓋CDN業務,這是過去不需要的 。深圳迅雷的子公司深圳市壹物科技有限公司已向中國有關部門提出申請,要求更新其現有的VATS許可證。儘管我們獲得了2017年底之前獲得批准的寬限期 ,但我們不能向您保證我們能及時獲得批准,或者根本不能。“第4項.公司情況--B.業務概述--規章--電信和互聯網信息服務條例.”

| 13 |

如果中國有關當局 認定我們在沒有適當許可證或批准的情況下運營,我們可能會被警告、責令糾正我們的違規行為 和/或被罰款,或者被要求施加限制,甚至停止我們的相關業務。此外,如果中國 政府頒佈需要額外許可證的新法律法規或對我們業務的任何部分的經營施加額外限制,它有權徵收罰款、沒收我們的收入、吊銷我們的營業執照,並要求我們停止業務或對受影響的業務部分施加限制。中國政府的任何這些行動 都可能對我們的運營結果產生實質性的不利影響。此外,中國政府可能會 頒佈法規,限制可能在網上傳播的廣告的類型和內容,這可能會對我們的業務產生直接的 不利影響。

對收集和使用個人數據的擔憂 可能會損害我們的聲譽,阻止現有和潛在用户使用我們的服務,並對我們的業務和運營結果造成重大損害。

根據適用的有關收集、使用和共享個人數據的中國法律法規,我們的中國子公司、VIE及其子公司 必須對我們用户的個人信息保密,並禁止在未經該等用户同意的情況下向 任何第三方披露此類信息。2012年12月和2013年7月,中國全國人民代表大會常務委員會和工信部發布了法律法規,加強對互聯網信息安全和隱私的法律保護。法律法規還要求互聯網運營商採取措施,確保用户信息的保密。對我們在收集、使用或披露個人信息或其他與隱私相關的事項方面的做法的擔憂,即使沒有根據,也可能損害我們的聲譽和經營業績。此外,2016年6月和2017年1月,國家互聯網信息辦公室和全國人大常委會發布了新的法律法規 ,進一步維護了網絡空間安全。

我們對用户提供的任何信息進行嚴格管理和保護,根據我們的隱私政策,未經用户事先同意,我們不會將用户的任何個人信息 提供給任何無關的第三方。雖然我們努力遵守我們的隱私指南以及所有適用的數據保護法律和法規,但任何不遵守或被認為不遵守的行為都可能導致 政府實體或其他人對我們提起訴訟或採取行動,並可能損害我們的聲譽。用户和監管機構對隱私的態度正在演變,對個人數據安全的擔憂也可能導致我們的產品和服務的普遍使用率下降,這可能會導致用户數量減少。例如,如果中國政府當局要求我們的用户實名註冊,我們的用户數量可能會減少,我們的業務、財務狀況和經營業績可能會受到不利影響 。見“-在中國做生意的相關風險-我們可能會受到中國互聯網相關業務和公司法規的複雜性、不確定性和變化的不利影響。”此外,我們可能會受到中國以外司法管轄區的數據保護或個人隱私法律的約束 ,那裏可能會對我們提出更嚴格的要求,我們可能不得不分配更多資源來遵守法律要求,我們的用户數量可能會進一步減少。 用户數量的大幅減少可能會對我們的業務、財務狀況和 運營業績產生實質性的不利影響。

我們可能無法 從運營中產生足夠的現金或獲得足夠的資本來滿足我們不斷變化的業務的額外資本需求。

為了實施我們的發展戰略,包括我們向移動互聯網過渡的戰略和繼續致力於我們的雲計算項目,我們將繼續進行資本投資,投入更多的研發努力來調查 用户需求,開發新的移動產品和更新現有產品,繼續提升我們的雲計算項目涉及的技術,並更頻繁地更新我們現有的產品。因此,我們將繼續在持續的基礎上產生大量資本支出,我們可能很難滿足這些資本要求。

到目前為止,我們的運營資金主要來自運營現金流,其次是私募優先股和首次公開募股的收益。然而,如果我們不能留住足夠數量的用户並繼續將這些用户轉化為付費用户或訂户,我們可能無法產生足夠的收入來滿足我們的業務發展戰略,包括我們繼續過渡到移動互聯網和我們的雲計算項目的持續擴張,我們的業務 可能會受到實質性的不利影響。

我們可能會獲得額外的 融資,包括資本市場的股權發行和債務融資,為我們業務的運營和計劃中的擴張提供資金。 然而,我們在未來獲得更多融資的能力受到一些不確定因素的影響,包括:

| 14 |

| · | 我們未來的業務發展、財務狀況和 經營業績; |

| · | 本行業公司融資活動的一般市場條件;以及 |

| · | 中國等地的宏觀經濟、政治等情況。 |

如果我們不能獲得足夠的資本來滿足我們的資本支出需求,我們可能無法執行我們的增長戰略和我們的業務, 運營和前景可能會受到實質性的不利影響。

我們的成本和研發費用等費用可能會增加,我們的運營結果可能會受到不利影響。

我們廣泛的資源發現網絡、我們的在線遊戲業務和雲計算項目的運營需要大量的前期資本支出 以及在內容、技術和基礎設施方面的持續大量投資。自成立以來,我們在研發方面投入了大量資金,以保持我們的技術領先地位,並在設備方面增加了我們的網絡容量。我們預計,隨着我們繼續擴大研發團隊以開發新產品和更新現有產品,我們的研發費用將在短期內增加,特別是在我們繼續投入資源開發我們的雲計算項目和開發和更新我們的移動產品的情況下。我們的大部分資本支出,如服務器和其他設備的支出,都是基於我們對未來潛在需求的估計,我們通常需要預先支付 全部購買價格和許可費。因此,在支付此類款項期間,我們的現金流可能會受到負面影響。我們可能無法迅速從此類支出中產生足夠的收入,這可能會在之後的某些時間內對我們的運營結果產生負面影響;如果我們高估了未來對我們服務的需求,我們 可能無法實現預期的資本支出回報率,甚至根本無法實現。

此外,帶寬 和其他成本可能會發生變化,並由市場供求決定。例如,專業製作的數字媒體內容的市場價格在過去幾年裏在中國大幅上漲,相關許可費也有所上漲。此外,如果帶寬和其他提供商停止與我們的業務或提高其 產品和服務的價格,我們將產生尋找替代服務提供商或接受 增加的成本以提供我們服務的額外成本,儘管我們預計通過我們的雲計算項目獲得的眾包容量可能會抵消我們的部分帶寬成本。如果我們不能將我們的成本和費用轉嫁給我們的用户,或者如果我們提供服務的成本沒有隨着我們向用户收取的任何未來價格的下降而相應下降,我們的運營結果可能會受到不利的 影響,我們可能無法實現盈利。

如果我們不能 及時或根本不能收回應收賬款,我們的財務狀況、經營結果和前景可能會受到重大和不利的影響。

我們的廣告收入的一定部分來自有限數量的廣告公司。我們通常與代表廣告商的第三方廣告公司簽訂廣告協議,根據這些協議,廣告公司在我們提供服務後向我們支付廣告費。考慮到第三方廣告公司的服務,我們根據他們為我們帶來的業務價值向他們支付回扣。因此,與我們簽訂這些廣告合同的廣告商和廣告公司的財務狀況可能會影響我們應收賬款的收取。在簽訂任何廣告合同之前,我們會對我們的廣告商和廣告代理進行信用評估,以評估廣告服務費的應收性。但是,我們不能向您保證我們能夠或將能夠準確評估每個廣告代理或廣告客户的信譽(如果適用),以及任何廣告商或廣告代理機構,特別是那些過去佔我們應收賬款很大比例的廣告客户或廣告代理機構無法及時向我們付款 可能會對我們的流動性和現金流產生不利影響。此外,中國的網絡廣告市場是由少數大型廣告公司 主導的。如果與我們有業務關係的大型廣告公司要求他們的代理服務獲得更高的回扣,我們的經營業績將受到實質性和不利的影響。

| 15 |

我們可能無法 成功應對我們在在線遊戲市場面臨的挑戰和風險,例如未能收購和運營 受歡迎的高質量遊戲,或未能獲得運營在線遊戲所需的所有許可證,這可能會使我們受到 相關部門的處罰,包括停止我們的在線遊戲業務。

我們與網絡遊戲開發商簽訂了獨家運營 協議,根據協議,我們獲得某些網絡遊戲的獨家版權,除了在我們自己的網站上提供這些遊戲之外,我們還可以選擇將這些遊戲轉授給其他網站,以使我們的遊戲收入來源多樣化 。這種類型的獨家安排需要更多的初始資本投資來獲取遊戲的經營權, 並且涉及更多的商業風險,例如,可能無法為遊戲找到合適的子許可方的風險,或者未能聘請足夠數量的遊戲玩家使這些遊戲為我們盈利的風險。如果我們無法在這些市場產生足夠的收入來為我們的投資獲得足夠的回報,我們未來的運營業績和財務狀況可能會受到實質性的不利影響。

此外,在中國經營 網絡遊戲還需要各種許可和審批。例如,發佈網絡遊戲、音樂作品和其他互聯網出版活動受新聞出版廣電總局的監管,該規定要求網絡遊戲和其他互聯網出版服務的經營者在提供任何此類服務之前,必須獲得互聯網出版許可證。見“第 項4.公司信息-B.業務概述-監管-互聯網出版監管”。深圳 迅雷已獲得網絡遊戲出版許可證。但是,深圳迅雷的互聯網出版許可證不包括音樂作品的出版和其他互聯網出版活動。適用條例 還規定,每款網絡遊戲在上線前必須經過國家新聞出版廣電總局的事先審查批准。 同時,進口網絡遊戲在開始運營前應事先經交通部批准,而國產網絡遊戲應在開業30天內向交通部備案。見“第四項.公司信息-B. 業務概述-監管-網絡遊戲監管”。我們向網絡遊戲開發商發放許可證,運營 MMOG,並與這些開發商分享利潤。我們要求某些網絡遊戲的開發者獲得新聞出版廣電總局的必要審批,並向交通部提交相關網絡遊戲的備案。截至本年報發佈之日,我們目前獨家運營的網絡遊戲 大部分已獲得新聞出版廣電總局的批准,並已在交通部完成備案。但是,我們 不能向您保證我們或這樣的網絡遊戲開發商能夠及時或根本不能獲得GAPPRFT的批准或完成所有遊戲的MOC 備案。如果我們或這樣的網絡遊戲開發商未能及時或根本獲得這些許可證、批准或 備案,有關當局可能會對我們的網絡遊戲的商業運營提出質疑,並認定我們違反了與網絡遊戲有關的法律法規,它將有權對我們徵收罰款,沒收我們的網絡遊戲運營收入,並要求我們停止網絡遊戲業務。

我們在競爭激烈的市場中運營,可能無法有效競爭。

我們在業務的不同領域面臨着激烈的競爭。例如,雖然我們目前在雲加速產品和服務的 中國市場處於領先地位,但我們不能保證未來能夠保持我們的 領先地位。如果騰訊控股和百度等領先的中國互聯網公司開始配置資源並專注於這一業務領域的發展,我們可能會面臨競爭。隨着越來越多的參與者進入雲加速業務,競爭對手的激進降價可能會導致我們現有訂户的流失。我們 可能不得不採取行動來留住我們的用户基礎並以高昂的成本吸引更多訂户,包括升級 和開發現有的和新的產品和服務,以滿足用户不斷變化的需求,但我們不能向您保證這些努力會成功,特別是考慮到中國政府對互聯網內容的收緊控制。 見“-如果我們無法跟上互聯網行業的技術發展和用户 不斷變化的需求,我們的業務,財務狀況和經營結果可能會受到實質性的不利影響。“ 和”-中國對通過互聯網傳播的信息的監管和審查已經對我們的業務產生了不利影響,並可能繼續對我們的業務產生不利影響,我們可能對我們 平臺上的數字媒體內容負責。

我們的一些現有或潛在競爭對手擁有比我們更長的運營歷史和更多的財務資源,因此 可能能夠吸引和留住更多的用户和廣告商。我們的競爭對手可能會以各種方式與我們競爭,包括進行品牌推廣和其他營銷活動以及進行收購。如果我們不能在我們業務的任何方面有效競爭,這將對我們的業務、財務狀況和 運營結果產生重大不利影響。

| 16 |

未檢測到的編程錯誤或缺陷或未能保持有效的客户服務可能會損害我們的聲譽或降低市場對我們的 服務的接受度,特別是我們的資源發現網絡,這將對我們的運營結果產生實質性的不利影響。

我們的計劃可能包含 編程錯誤,這些錯誤只有在發佈後才會變得明顯,特別是在升級到迅雷加速器 或雲加速訂閲服務等方面。我們會不時收到與影響其用户體驗的編程錯誤有關的用户反饋,在我們的監控過程中,此類錯誤也可能引起我們的注意。但是,我們無法 向您保證我們將能夠有效或及時地檢測和解決所有這些編程錯誤。未檢測到的編程錯誤或缺陷可能會對用户體驗產生不利影響,並導致我們的用户停止使用我們的服務以及我們的廣告商減少使用我們的服務,任何這些錯誤或缺陷都可能對我們的業務和運營結果產生實質性的不利影響。

我們展示的廣告 可能會使我們受到處罰和其他行政行為。

根據中國廣告法律法規,像我們這樣的廣告渠道有義務監控其顯示的廣告內容,以確保此類內容真實、準確並完全符合適用的法律法規。中華人民共和國廣告法律和法規 規定了中國廣告的某些內容要求,其中包括禁止虛假或誤導性內容、最高級措辭、不穩定的社會內容或涉及淫穢、迷信、暴力、歧視或侵犯公共利益的內容。2015年4月,全國人大常委會發布了修訂後的廣告法,並於2015年9月1日起施行,進一步加強對廣告服務的監督管理。根據《廣告法》的規定,含有虛假或者誤導性信息以欺騙或者誤導消費者的廣告,視為虛假廣告。此外,廣告法還對醫療、藥品、醫療器械、保健食品、酒精飲料、教育培訓、具有預期投資回報的產品或服務、房地產、農藥、飼料和飼料添加劑等多種廣告的內容作出了明確的規定。2016年7月4日,國家工商行政管理總局發佈了《互聯網廣告管理暫行辦法》,對互聯網廣告行為進行了專門規範。詳情見 《公司信息-B.業務概述-廣告業務管理辦法》。 在提供廣告服務時,我們需要審查廣告公司或廣告主提供給我們的相關廣告的證明文件,並核實廣告內容是否符合中華人民共和國適用的法律和法規 。在發佈受政府審查和批准的廣告之前,我們有義務 核實是否進行了此類審查並已獲得批准。違反這些規定可能會受到處罰,包括罰款、沒收廣告收入、下令消除非法廣告的影響。情節嚴重的,由國家工商行政管理總局或者工商行政管理總局或者地方分局吊銷其廣告經營許可證或者許可證。

為履行上述中國法律法規規定的監督職能,我們採取了幾項措施。我們幾乎所有的廣告 合同都要求與我們簽約的廣告公司或廣告商:(I)確保提供給我們的廣告內容真實、準確並完全符合中國法律法規;(Ii)確保此類內容不侵犯任何第三方的權益;以及(Iii)賠償我們因此類廣告內容而產生的任何責任。此外,我們的員工團隊在展示此類廣告之前會審查所有廣告材料,以確保內容不違反相關法律法規。 然而,我們不能向您保證此類廣告中包含的所有內容都是真實和準確的,符合廣告法律法規的要求,特別是考慮到這些法律法規在適用方面的不確定性。 如果我們被發現違反了適用的中國廣告法律法規,我們可能會受到處罰 ,我們的聲譽可能會受到損害,這可能會對我們的業務、財務狀況和運營結果產生實質性和不利的影響 。

我們面臨與第三方的賬單和支付系統相關的風險。

第三方的計費和支付系統 在線第三方支付處理商幫助我們維護某些訂户和其他付費用户銷售收益的準確支付記錄 並收取此類付款。如果這些第三方不能準確地核算或計算我們產品和服務的銷售收入,我們的業務和運營結果可能會受到不利的 影響。此外,如果這些第三方的支付過程中存在安全漏洞或失敗或錯誤,可能會影響用户 體驗,並可能對我們的業務結果造成負面影響。

| 17 |

我們的服務和產品的支付渠道 通常包括第三方在線系統、固話和手機支付。自2014年以來,很大一部分支付是通過我們的在線支付系統完成的。雖然我們已經能夠通過鼓勵訂户使用第三方在線系統來控制我們的支付手續費,與其他支付渠道相比,第三方在線系統收取的手續費水平相對較低 ,但訂户可能會改變習慣,通過手機或其他成本較高的分銷渠道進行支付。如果越來越多的用户使用手機作為他們的支付渠道 而未來成本保持不變甚至增加,或者如果我們不能將相關的支付手續費降至最低, 我們的運營結果可能會受到不利影響。

我們也無法控制我們的第三方支付服務提供商的安全措施,我們使用的在線支付系統的安全漏洞可能會使我們面臨訴訟,並可能因未能保護機密客户信息而承擔責任,並且可能會損害我們的聲譽和我們使用的所有在線支付系統的安全性。此外, 可能存在帳單軟件錯誤,這會損害客户對這些支付系統的信心。如果發生上述任何一種情況,我們可能會失去付費用户,並且可能會阻止用户購買我們的產品,這可能會對我們的業務和運營結果產生不利影響。

我們已根據股票激勵計劃授予,並可能繼續授予股票獎勵,這可能會導致基於股票的薪酬支出增加 。

我們已向各種員工、關鍵人員和其他非員工授予基於股票的薪酬獎勵,包括股票期權和限制性股票 ,以激勵業績並使他們的利益與我們的利益保持一致。我們於2010年12月30日通過了股票激勵計劃,或 2010計劃,於2013年11月18日通過了第二次股票激勵計劃,或補充了2013年計劃,並於2014年4月24日通過了第三次股票激勵計劃 ,或2014年計劃。根據二零一零年計劃,吾等獲授權在行使購股權或其他類型的獎勵時發行最多26,822,828股本公司普通股(不包括根據二零一零年計劃未予授予的因行使創辦人購股權而已發行予本公司創始人的董事的合共8,410,200股 股)。截至2017年3月31日,根據2010年計劃,購買我們公司總計1,421,345股普通股的期權已發行。截至2017年3月31日,根據2010年計劃,已向某些高管 和其他員工授予2,608,740股限制性股票(不包括被沒收的股份)。根據2013年計劃,我們被授權向我們公司的高級管理層成員、法律顧問或顧問發行最多9,073,732股限制性股票。根據2014年計劃,我們被授權向我們公司的董事、高級管理人員、員工和顧問或顧問發行最多14,195,412股限制性股票。 截至2017年3月31日,根據2013年計劃,我們已向某些高管和其他員工授予7,153,305股限制性股票(不包括被沒收的限制性股票),根據2014年計劃,我們已向某些高管和其他員工授予11,492,600股限制性股票(不包括被沒收的限制性股票)。截至2017年3月31日,我們與根據2013年度計劃和2014年度計劃授予的限售股相關的基於股份的未確認薪酬支出分別為1,000萬美元和1,190萬美元。具體內容見“董事、高級管理人員和員工--B.薪酬--股份激勵計劃”。

我們將在歸屬和行使這些期權時發行等量的 普通股。這些費用的金額是基於我們授予的基於股份的薪酬獎勵的公允價值 。與股票薪酬相關的費用已影響我們的淨收入 並可能減少我們未來的淨收入,根據股票薪酬計劃發行的任何額外證券都將稀釋我們股東(包括我們的美國存託憑證持有人)的所有權利益。我們相信,授予獎勵對於我們吸引和留住關鍵人員和員工的能力具有重要的 重要性,我們將在未來繼續向員工授予股票期權、限制性股票和其他股票獎勵。因此,我們與基於股票的薪酬相關的費用可能會 增加,這可能會對我們的運營業績產生不利影響。

| 18 |

我們的高級管理層和關鍵員工的持續努力和協作對我們的成功至關重要,如果我們失去他們的服務,我們的業務可能會受到損害 。

我們的成功有賴於我們的聯合創始人、董事長兼首席執行官鄒勝龍先生和我們高級管理團隊的其他成員 的持續努力和服務。但是,如果我們的一名或多名高管或其他關鍵人員無法或不願意繼續為我們提供服務,我們可能無法輕鬆或根本無法找到合適的替代者。我們行業對管理和關鍵人才的競爭非常激烈,合格的候選人有限。我們未來可能無法留住高管或關鍵人員的服務,也無法吸引和留住經驗豐富的高管或關鍵人員。如果我們的任何高管或關鍵員工加入競爭對手或組成競爭對手的公司,我們可能會失去廣告商、技術訣竅和關鍵的專業人員和員工。我們的每一位高管都與我們簽訂了僱傭協議(包括競業禁止條款)。然而,如果我們與我們的高管或關鍵員工之間發生任何糾紛,鑑於中國法律制度的不確定性,這些協議可能無法在這些高管和關鍵員工居住的中國 執行。

此外,雖然我們 經常在管理人員和其他關鍵員工的聘用日期之後向他們授予額外的獎勵股票,但初始獎勵 通常比後續獎勵要大得多。員工可能更有可能在最初的獎勵股票授予後離開我們 ,特別是如果獎勵股票的價值相對於行權價格大幅升值。 如果我們高級管理團隊的任何成員或其他關鍵人員離開我們公司,我們成功運營我們的業務和執行我們的業務戰略的能力可能會受到影響。

我們可能無法 有效地確定或追求收購或投資的目標,即使我們完成了此類交易,我們也可能 無法成功地將被收購的業務整合到我們的業務中,或無法實現預期的收益,我們的股權投資可能會因目標公司業績不令人滿意而遭受減值損失,每一項都可能對我們的增長和運營結果產生不利影響。

我們過去有,未來可能會有選擇地收購或投資於其他業務,包括那些補充我們現有業務的業務。然而,我們 可能無法在未來確定合適的收購或投資目標。即使我們能夠確定 合適的候選人,我們也可能無法按我們在商業上可接受的條款完成交易。如果我們未能確定合適的候選人或完成所需的交易,我們的發展可能會受到阻礙。如果我們投資的目標公司業績不令人滿意,我們的股權投資可能會出現減值損失。

即使我們完成了所需的收購或投資,此類收購和投資也可能使我們面臨新的運營、監管、市場和地域風險和挑戰,包括:

| · | 將管理層的注意力和其他資源從現有業務上轉移; |

| · | 無法維護我們收購或投資的企業的關鍵業務關係和聲譽 ; |

| · | 無法留住被收購或被投資公司的關鍵人員; |

| · | 進入我們之前經驗有限或沒有經驗,而競爭對手擁有更強市場地位的市場的不確定性; |

| · | 未能遵守我們所擴展的市場的法律法規以及行業或技術標準 ; |

| · | 我們對我們收購或投資的公司的不熟悉的附屬公司和合作夥伴的依賴; |

| · | 所收購或者投資的企業業績不理想; |

| · | 我們對與我們收購的業務相關的責任,包括那些我們可能沒有預料到的責任; |

| 19 |

| · | 與我們收購的業務相關的商譽減值風險; |

| · | 我們無法將獲得的技術整合到我們的業務和運營中; |

| · | 我們無法開發和維護成功的商業模式,無法從我們收購的業務中賺錢併產生收入 ;以及 |

| · | 我們無法維持內部標準、控制、程序和政策。 |

這些事件中的任何一個都可能 破壞我們管理業務的能力。這些風險還可能導致我們無法從收購或投資中獲得預期收益,因此我們可能無法收回在此類計劃中的投資或可能不得不確認減值費用 。

此外,我們在任何收購中使用的融資和付款安排可能會對您作為投資者產生負面影響,因為如果我們發行與收購相關的股票 ,您的持股可能會被稀釋。此外,如果我們承擔鉅額債務來為此類收購融資, 我們將產生額外的利息支出,這將轉移我們營運資金的資源,並可能對我們的運營業績產生重大 不利影響。

戰略聯盟、投資或收購可能會對我們的業務、聲譽、運營結果和財務狀況產生實質性的不利影響 。

我們可能會不時與不同的第三方建立戰略聯盟以推進我們的業務目標。與第三方的戰略聯盟 可能會使我們面臨一系列風險,包括與共享專有信息相關的風險、交易對手的不履行,以及建立新的戰略聯盟所產生的費用增加,其中任何一項都可能對我們的業務產生實質性的不利影響 。我們可能幾乎沒有能力控制或監督他們的行動。如果第三方因與其業務相關的事件而遭受負面宣傳或聲譽損害,我們也可能因與此類第三方的合作而遭受負面宣傳或聲譽損害。

我們過去曾投資或收購補充我們現有業務的其他資產、技術或業務。例如,我們在2014年9月收購了快班個人和Kansunzi。如果我們獲得了適當的機會,我們可能會在未來繼續這樣做。投資或收購以及隨後將新資產和業務整合到我們自己的業務中將需要我們管理層的高度關注,並可能導致我們現有業務的資源分流,進而可能對我們的業務運營產生不利影響。確定和完成投資和收購的成本可能很高 。我們還可能在獲得中國和世界其他地區相關政府部門的必要批准時產生鉅額費用。此外,投資和收購可能導致大量現金的使用、股權證券的潛在稀釋發行以及所收購業務的潛在未知負債或法律風險的風險敞口。整合新收購業務的成本和持續時間也可能大大超出我們的預期。任何此類負面發展都可能對我們的業務、財務狀況和運營結果產生實質性的不利影響。

我們的業務、 財務狀況和經營業績以及我們獲得融資的能力可能會受到全球或中國經濟下滑 的不利影響。

我們經營的行業,包括移動互聯網行業,可能會受到經濟低迷的影響。例如,世界經濟(包括中國經濟)的長期放緩可能會導致移動互聯網廣告量減少,這可能會對我們的業務、財務狀況和運營業績產生不利影響。此外,我們的某些產品和服務 可能會被我們的用户視為可自由支配的產品和服務,他們可能會選擇在經濟低迷期間停止或減少此類產品和服務的支出。在這種情況下,我們保留現有用户和增加新用户的能力將受到不利影響, 這將反過來對我們的業務和運營結果產生負面影響。

| 20 |

此外,全球或中國經濟的放緩或中斷可能會對我們可用的融資產生實質性的不利影響。經濟疲軟可能會侵蝕構成信貸市場基礎的投資者信心。影響金融市場和銀行體系的不穩定經濟可能會嚴重限制我們以商業合理的條款在資本市場或從金融機構獲得融資的能力,甚至根本不能。雖然我們不確定全球金融和經濟波動以及中國經濟放緩在短期和長期內對我們業務的影響程度,但我們的業務、運營結果和前景可能會受到全球經濟低迷或中國經濟中斷或放緩的重大不利影響。

我們的運營 取決於中國的互聯網基礎設施的性能。

我們業務的成功運營 取決於中國的互聯網基礎設施和電信網絡的表現。在中國,幾乎所有的互聯網接入都是通過國有電信運營商在工信部的行政控制和監管監督下進行維護的。此外,我們還與各省有限數量的電信服務提供商的各子公司簽訂了與網絡相關的服務合同。一方面,如果中國的互聯網行業沒有像預期的那樣快速增長 ,我們的業務和運營將受到負面影響。如果中國的互聯網基礎設施或電信服務提供商提供的電信網絡出現中斷、故障或其他問題,我們只能有限地使用替代網絡或服務 。此外,我們的網絡和網站定期為大量用户和廣告商提供服務。隨着我們業務的擴展,我們可能需要升級我們的技術和基礎設施,以跟上我們網站上不斷增長的流量。但是,我們無法控制電信服務提供商提供的服務的成本。 如果我們為電信和互聯網服務支付的價格大幅上漲,我們的運營結果可能會受到實質性的不利影響。如果互聯網接入費或向互聯網用户收取的其他費用增加,我們的用户流量可能會下降 ,我們的業務可能會受到損害。另一方面,如果互聯網行業的增長速度快於預期,而我們在研發方面不能對市場需求做出及時的反應,我們的服務的用户體驗和吸引力可能會受到損害 ,這將對我們的業務和運營結果產生負面影響。

如果我們未能 實施並保持有效的財務報告內部控制制度,我們可能無法準確報告我們的財務業績或防止欺詐或無法履行我們的報告義務,投資者對我們公司的信心和我們的美國存託憑證的市場價格可能會受到不利影響。

根據美國證券法,我們必須履行報告義務。根據2002年薩班斯-奧克斯利法案第404條的要求,美國證券交易委員會通過了 規則,要求每家上市公司在其年報中包括一份關於公司財務報告內部控制的管理報告 ,其中包含管理層對我們財務報告內部控制有效性的評估 。然而,我們不受獨立註冊公共會計師事務所的要求,證明截至2016年12月31日的年度財務報告內部控制的有效性,因為我們符合《就業法案》定義的截至2016年12月31日的“新興成長型公司”的資格。一旦我們停止 成為“新興成長型公司”,我們的獨立註冊會計師事務所必須證明並報告我們對財務報告的內部控制的有效性,除非我們有資格獲得其他豁免。

我們的管理層得出的結論是,截至2016年12月31日,我們的財務報告內部控制無效,原因是截至2014年12月31日發現的財務報告內部控制存在一個重大缺陷、一個重大缺陷和其他控制缺陷,截至2016年12月31日仍未得到補救。重大缺陷是財務報告內部控制的缺陷或缺陷的組合,因此公司年度或中期財務報表的重大錯報有可能無法得到及時預防或發現。重大缺陷與 美國公認會計準則和美國證券交易委員會報告要求中缺乏會計資源有關,以及與 缺乏文件化的全面美國公認會計準則會計手冊和財務報告程序以及缺乏相關實施 控制有關的重大缺陷。見“第15項.控制和程序”。未能實現並保持對財務報告的有效內部控制 可能會導致投資者對我們的合併財務報表的可靠性失去信心,進而可能損害我們的業務並對我們的美國存託憑證的市場價格產生負面影響。此外,我們已經並預計,為了遵守第404條和《薩班斯-奧克斯利法案》的其他要求,我們將繼續承擔相當大的成本、管理時間和其他資源。

| 21 |

我們的商業保險承保範圍有限,任何未投保的業務中斷都可能對我們的運營結果和財務狀況產生不利影響 。

中國的保險公司目前不像發達經濟體的保險公司那樣提供廣泛的保險產品。 我們有有限的商業責任或中斷保險來覆蓋我們的業務。任何未投保的業務中斷事件都可能導致我們的鉅額成本和資源轉移,這可能會對我們的運營結果和財務狀況產生不利影響 。

我們面臨着與地震、衞生流行病和其他疫情等自然災害相關的風險,這可能會嚴重擾亂我們的運營 。

我們的業務可能 容易受到自然災害和其他類型災難的中斷和破壞,包括地震、火災、洪水、冰雹、風暴、惡劣冬季天氣(包括雪、冰水、冰暴和暴風雪)、環境事故、停電、通信故障、爆炸、人為事件,如恐怖襲擊和類似事件。由於災難的性質,我們無法預測災難的發生、時間和嚴重程度。如果未來發生任何此類災難或非常事件, 我們的業務運營能力可能會嚴重受損。此類事件可能會使我們難以或不可能向用户提供我們的服務和產品,並可能減少對我們產品的需求。由於我們不投保財產保險,而且可能需要大量時間才能恢復運營,因此在發生任何重大災難性事件時,我們的財務狀況和運營結果可能會受到重大不利影響 。

此外,我們的業務 可能會受到甲型H1N1流感、禽流感、H7N9或嚴重急性呼吸道綜合徵(SARS)等大流行的不利影響。在中國或其他地方發生這些大流行疾病或其他不利公共衞生事態發展可能會 嚴重擾亂我們或我們業務合作伙伴(包括我們的廣告商)的人員配備,並以其他方式減少我們勞動力的活動水平和我們業務合作伙伴的勞動力水平,對我們的業務運營造成實質性的不利影響。

與我們 公司結構相關的風險

如果中國政府 發現建立我們在中國的業務運營結構的協議不符合中國政府對外國投資互聯網相關業務和外國投資者在中國的併購活動的限制 ,或者如果這些規定或對現有規定的解釋在未來發生變化,我們可能會受到嚴厲的 處罰或被迫放棄我們在該等業務中的權益。

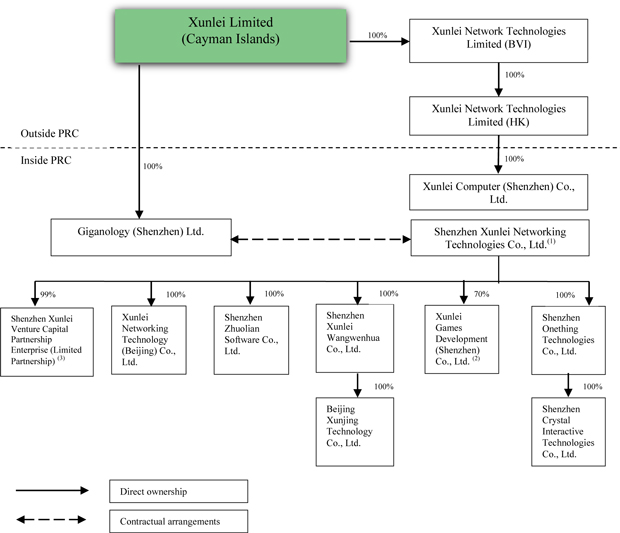

中國現行法律法規 對從事互聯網業務的外資公司的所有權進行了某些限制,包括提供在線遊戲和在線廣告服務。例如,外國投資者在增值電信服務提供商的股權不得超過50%。此外,禁止外國投資者投資或經營從事互聯網文化運營服務(包括網絡遊戲運營服務)、互聯網新聞服務、在線視聽節目傳播服務的實體。本公司為一家開曼羣島公司,而吉安通(深圳)有限公司及吉安通深圳 及迅雷電腦(深圳)有限公司,或我們的中國附屬公司迅雷均為外商投資企業。 因此,該兩家中國附屬公司均無資格在中國提供電訊增值服務及上述互聯網相關服務。因此,我們在中國的業務主要通過深圳千兆和深圳迅雷及其股東之間的合同安排 進行。深圳迅雷或其子公司持有在中國開展我們的資源發現網絡、在線廣告、在線遊戲、雲計算和相關業務所需的許可證和許可證 ,而深圳迅雷持有各種運營子公司,負責我們在中國的大部分業務。我們與深圳迅雷及其股東的合同 安排使我們能夠有效控制深圳迅雷和深圳迅雷的運營子公司,從而將它們視為我們的合併實體並鞏固其成果。有關這些合同安排的詳細討論,請參閲“第4項.關於公司-C組織結構的信息”。

| 22 |

但是,我們不能向您保證,我們將能夠執行這些合同。雖然我們的中國法律顧問仲倫律師事務所已告知我們,與深圳迅雷及其股東訂立的此等合約安排下的每份合約,在中國現行法律法規下均屬有效、具約束力及可強制執行的 ,但我們不能向閣下保證,中華人民共和國政府會同意此等合約安排 符合中華人民共和國的許可、註冊或其他監管規定,符合現有政策或未來可能採納的規定或政策。管理這些合同安排的有效性的中國法律法規是不確定的 ,相關政府當局在解釋這些法律法規時擁有廣泛的自由裁量權。如果中國政府 確定我們不遵守適用的法律和法規,它可以吊銷我們的業務和經營許可證,要求我們停止或限制我們的運營,限制我們的收入權,屏蔽我們的網站,要求我們重組我們的運營,施加我們可能無法遵守的額外條件或要求,或對我們採取其他監管 或執法行動,可能對我們的業務造成損害。施加這些處罰中的任何一項都將對我們開展業務的能力造成實質性的不利影響。

我們的運營依賴於與中國的可變權益實體及其股東的合同 安排,在提供可變權益實體及其子公司的運營控制權方面,這可能不如直接所有權 有效。

由於中國法律限制在中國從事互聯網業務的公司中擁有外資股權,因此我們依賴與我們的VIE深圳迅雷以及深圳迅雷的股東簽訂的合同安排來運營我們在中國的業務。如果我們擁有深圳迅雷的直接所有權,我們將能夠行使我們作為股東的權利,對深圳迅雷董事會進行改革, 這反過來可能會在管理層產生變化,但必須遵守任何適用的受託責任。然而,在目前的合同安排下,我們依賴深圳迅雷及其股東履行合同義務 進行有效控制。此外,我們與深圳迅雷的經營合同為期十年,受深圳千兆科技單方面解約權的制約,並可根據深圳千兆科技的要求延長。一般來説,深圳迅雷及其股東不得在合同到期前終止合同。然而,深圳迅雷的股東 可能不符合我們公司的最佳利益,或者可能不履行這些合同規定的義務,包括在初始合同期限屆滿時續簽這些合同的義務。此類風險在我們打算通過與深圳迅雷的合同安排經營業務的整個期間都存在。根據我們與深圳迅雷及其股東的合同安排,我們可以隨時更換深圳迅雷的股東 。然而,如果與這些合同有關的任何爭議仍未得到解決,我們將不得不通過中國法律和法院的運作來執行我們在這些合同下的權利,因此將受到中國法律制度的不確定性的影響。請參閲“-深圳迅雷或其股東未能根據我們與他們的合同安排履行其義務,可能會對我們的業務產生重大不利影響”和“第4項.公司-C組織結構信息。” 因此,這些合同安排可能不如直接所有權安排為我們提供對深圳迅雷的控制權 。

如果深圳迅雷或其股東未能根據我們與他們的合同安排履行他們的義務,可能會對我們的業務產生實質性的不利影響。

深圳迅雷或其 股東可能未能採取我們業務所需的某些行動,或未能遵守我們的指示,儘管他們負有合同義務 。如果他們未能履行與我們各自協議下的義務,我們可能不得不依靠中國法律規定的法律救濟,包括尋求具體履行或禁令救濟,但這可能是無效的。截至本 年報日期,我們的聯合創始人、董事長兼首席執行官鄒勝龍先生擁有我們的可變權益實體深圳迅雷76%的股權。根據經修訂的深圳吉安達與深圳迅雷股東之間的股權質押協議,深圳迅雷的股東已將其於深圳迅雷的全部股權質押給深圳吉安諾斯,以擔保深圳迅雷及其股東履行其在相關合同安排項下各自的義務。此外,深圳迅雷的股東已根據股權質押協議向政府主管部門完成了股權質押登記。倘若深圳迅雷的任何股東,特別是鄒勝龍先生,因其於深圳迅雷的重大股權而未能履行合約安排項下的責任 ,吾等可能須執行該等協議,將其股權轉讓予深圳吉安達的另一名 委任人士。

此外,股權出售協議、知識產權購買期權協議及若干其他合約安排項下的認購期權的行使 將須經政府主管當局審核及批准,並會產生額外的 開支。

| 23 |

所有這些合同安排均受中國法律管轄,並規定在中國通過仲裁解決爭議。因此,這些合同將根據中國法律進行解釋,任何糾紛將按照中國法律程序解決。 中國的法律環境不如美國等其他司法管轄區那麼發達。因此,中國法律制度的不確定性可能會限制我們執行這些合同安排的能力,這可能會使我們難以對我們的可變利益實體及其子公司實施有效控制,我們開展業務的能力可能會受到不利影響。

與我們可變利益實體的合同 安排可能會給我們帶來不利的税務後果。

根據適用的中國税務法律和法規,關聯方之間的安排和交易可在進行安排或交易的納税年度後十年內接受中國税務機關的審計或審查。見“第四項:公司情況--經營概況--法規--税務條例--中華人民共和國企業所得税”。如果中國税務機關認定我們在中國的全資附屬公司深圳千兆與我們在中國及其股東中的可變權益實體深圳迅雷之間的合約安排,以及迅雷電腦與深圳迅雷之間的知識產權框架協議並非以公平原則訂立,因此構成不利的轉讓定價安排,我們可能會 面臨重大及不利的税務後果。不利的轉讓定價安排 可能會導致税收上調,中國税務機關可能會對深圳迅雷上的滯納金 徵收利息,用於調整後但未繳的税款。如果深圳迅雷的納税義務大幅增加,或者需要為逾期付款支付利息,我們的經營業績可能會受到實質性的不利影響 。

深圳迅雷的股東 可能與我們存在潛在的利益衝突,這可能會對我們的業務產生實質性的不利影響。

鄒肖恩、程浩、王芳、施建明和廣州樹聯信息投資有限公司是深圳迅雷的股東。我們不會向深圳迅雷的股東提供任何激勵措施,以鼓勵他們以深圳迅雷股東的身份,按照我們的最佳利益行事。根據我們與深圳迅雷股東之間的 當前有效的股權期權協議,我們可以隨時更換這些股東。

作為我們公司的董事和/或高管,根據開曼羣島法律,鄒先生和Mr.Cheng各自對我們負有忠誠和關心的義務。我們不知道 中國的其他上市公司與我們的公司結構和股權結構相似,是否有 針對各自可變利益實體的股東提出的利益要求衝突。然而,我們不能向您保證,當發生衝突時,深圳迅雷的股東會以我們公司的最佳利益為行動,或者衝突會得到有利於我們的解決 。如果我們不能解決我們與深圳迅雷股東之間的任何利益衝突或糾紛,我們 將不得不依靠法律程序,這可能是昂貴、耗時和中斷我們的運營。任何此類法律程序的結果也存在很大的不確定性。

我們可能主要依靠我們的中國子公司支付的股息和其他權益分配來滿足我們可能有的任何現金和融資需求 。深圳千兆科技和迅雷向我們派息的能力受到任何限制,都可能對我們開展業務的能力產生重大 不利影響。

我們是一家控股公司,我們可能主要依靠我們的中國全資子公司支付的股息和其他股權分配來滿足我們的現金和融資需求,包括向我們的股東支付股息和其他現金分配以及償還我們可能產生的任何債務。如果深圳千禧科技未來自行產生債務 ,管理債務的工具可能會限制其向我們支付股息或進行其他分配的能力 。此外,中國税務機關可能會要求吾等調整我們目前與深圳迅雷(吾等的可變權益實體)訂立的合約安排下的應納税所得額,以及迅雷電腦與深圳迅雷之間的知識產權框架協議,以對其向吾等支付股息及其他分派的能力造成重大不利影響。截至2016年12月31日,我們在中國境內的現金或現金等價物約為人民幣5.076億元(Br)(7,320萬美元)和2,880萬美元,其中人民幣2.802億元(合4,040萬美元)由深圳迅雷 及其子公司持有。所有現金或現金等價物的轉移受中國政府對貨幣兑換的限制 。

| 24 |

根據中國法律及法規,深圳千兆及迅雷作為中國的外商獨資企業,只能從其根據中國會計準則及法規釐定的累計税後溢利中支付股息。此外,深圳千兆、迅雷等外商獨資企業,如果有的話,每年至少要提取其累計税後利潤的10%作為法定公積金,直至基金總額達到其各自注冊資本的50%。外商獨資企業可酌情根據中國會計準則將其税後利潤的一部分撥入員工福利和獎金基金。這些儲備基金以及工作人員福利和獎金基金 不能作為現金股息分配。限制深圳千兆科技和迅雷向我們支付股息或進行其他分配的能力可能會對我們的增長能力造成實質性的不利影響,從而限制我們進行有利於我們業務的投資或收購,支付股息,或以其他方式為我們的業務提供資金和開展業務。另見“-與在中國開展業務有關的風險-我們的全球收入可能根據中國企業所得税法繳納中國税,這可能對我們的經營業績產生重大不利影響。”

中國法規 境外控股公司對中國實體的貸款和對中國實體的直接投資,以及政府對貨幣兑換的控制 可能限制或阻止我們向我們的中國子公司和可變利率實體及其子公司發放貸款,或向我們的中國子公司作出 額外出資,這可能會對我們的流動資金以及我們為我們的業務提供資金和擴大業務的能力產生重大不利影響。

我們可以(I)向我們的中國子公司追加 出資,(Ii)設立新的中國子公司並向這些新的 中國子公司出資,(Iii)向我們的中國子公司或可變利息實體及其子公司提供貸款,或(Iv)通過離岸交易收購在中國有業務運營的離岸 實體。然而,這些用途中的大多數都受到中華人民共和國的法規和批准的約束。例如:

| · | 對中國境內子公司的出資,無論是現有子公司還是新設立的子公司,都必須 完成商務部或當地有關部門的備案手續; |

| · | 我們借給我們的中國子公司的貸款,這些子公司是外商投資企業,為它們各自的活動提供資金, 不能超過法定限額,必須在中國國家外匯管理局或外管局或其當地分支機構登記;以及 |

| · | 我們向我們的可變利率實體(中國境內實體)提供的貸款必須得到國家發展和改革委員會的批准,並且還必須在外管局或其當地分支機構登記。 |

2008年8月29日,外匯局發佈了《關於完善外商投資企業外幣資本支付結算管理有關操作問題的通知》,或外匯局第142號通知,通過限制兑換人民幣的使用方式,規範外商投資企業將外幣註冊資本兑換成人民幣。外匯局第142號通知規定,外商投資企業外幣註冊資本折算的人民幣資本,只能用於政府主管部門批准的經營範圍內,除法律另有規定外,不得用於境內股權投資。外匯局還加強了對外商投資企業外幣註冊資本人民幣資金流動和使用的監管。未經外匯局批准,不得改變人民幣資本金的用途;未使用人民幣貸款所得的,不得將其用於償還人民幣貸款。違反安全通告第142號可能會導致嚴重的罰款或其他處罰。2015年3月30日,外匯局發佈外匯局第19號通知,自2015年6月1日起施行,取代外匯局第142號通知。儘管外管局第19號通函允許將外幣資本轉換後的人民幣用於中國境內的股權投資,但有關限制將繼續適用於外商投資企業將轉換後的人民幣用於業務範圍以外的用途、用於委託貸款或用於公司間人民幣貸款。我們預計 如果我們根據外管局第142號和第19號通知將首次公開募股所得資金淨額轉換為人民幣,我們使用人民幣資金的目的將在我們中國子公司批准的業務範圍內。 深圳千兆和迅雷計算機的業務範圍包括“技術服務”,我們認為這允許 深圳千兆為其自身的技術數據和研究購買或租賃服務器和其他設備,併為我們的可變利益實體及其子公司提供運營支持 。

| 25 |

然而,我們可能無法通過我們的中國子公司使用該等人民幣資金對中國境內的某些實體進行股權投資。

如果我們的可變利益實體及其子公司中的任何一個破產或受到解散或清算程序的影響,我們可能會失去 使用和享受這些實體及其子公司持有的對我們的業務運營至關重要的資產的能力。

作為我們與可變利益實體的合同 安排的一部分,我們的可變利益實體及其子公司持有對我們的業務運營 非常重要的某些資產,包括專有技術及相關域名和商標的專利。 如果我們的任何可變利益實體或其子公司破產,其全部或部分資產受到留置權或第三方債權人權利的約束,我們可能無法繼續我們的部分或全部業務活動,這可能會對我們的業務、財務狀況和運營結果產生重大影響。根據合同安排,未經我們事先同意,我們的可變利益實體及其子公司不得以任何方式出售、轉讓、抵押或處置其資產或業務中的合法或實益 權益。如果我們的可變利益實體進行自願或非自願清算程序 ,無關的第三方債權人可能會要求對這些資產的部分或全部權利,從而阻礙我們經營業務的能力 ,這可能會對我們的業務、財務狀況和經營業績產生實質性的不利影響。

關於《中華人民共和國外商投資法》草案的頒佈時間表、解釋和實施,以及它可能如何影響我們當前公司結構、公司治理和業務運營的可行性,存在很大的不確定性。

商務部於2015年1月公佈了外商投資法草案,旨在取代中國現行的三部外商投資法律,即《中外合資經營企業法》、《中外合作經營企業法》和《外商獨資企業法》及其實施細則和附屬條例。外商投資法草案體現了預期的中國監管趨勢,即根據國際通行做法和統一外資和內資公司法律要求的立法努力,理順其外商投資監管制度。商務部目前正在就本草案徵求意見,其制定時間表、解釋和實施存在重大不確定性。外商投資法草案如果按建議通過,可能會在許多方面對我國目前的公司結構、公司治理和業務運營的可行性產生實質性影響 。

其中,外商投資法草案擴大了外商投資的定義,並在確定中國的投資是由外國投資者還是中國境內投資者進行投資時引入了“實際控制” 原則。外商投資法草案明確規定,在中國境內設立的由外國投資者“控制”的實體,按外國投資者處理;在外國管轄範圍內設立的,經商務部或其地方分支機構批准進入市場後,按中國境內投資者處理,但該實體由中華人民共和國 實體和/或公民“控制”。在這方面,法律草案對“控制”作了廣泛的定義,除其他外,包括有權通過合同或信託安排對主體實體的業務、財務事項或企業業務的其他關鍵方面施加決定性影響的權力。如果外商投資屬於國務院今後另行下發的“負面清單”,則需要商務部或其地方分支機構的市場準入許可。否則,所有外國投資者可以與中國投資者相同的條件進行投資,而無需按照現有外國投資法律制度的要求獲得政府當局的額外批准。

| 26 |

包括我們在內的許多中國公司已採用“可變利益實體”結構或VIE結構,以獲得中國目前受外商投資限制的行業所需的許可證和許可證。見“-與我們的公司結構相關的風險 如果中國政府發現建立我們在中國的業務的經營結構的協議不符合中國政府對外商投資互聯網相關業務和 外國投資者在中國的併購活動的限制,或者如果這些規定或對現有規定的解釋在未來發生變化,我們可能會受到嚴厲的處罰或被迫放棄我們在這些業務中的利益,” 和“第四項.關於公司-C的組織結構的信息。”根據外商投資法草案, 如果可變利益實體最終由外國投資者通過合同安排控制,將被視為 外商投資。因此,對於被列入“負面清單”的行業類別中具有VIE結構的公司,只有當最終控制人(S)是/是中國國籍 (中國個人或中國政府及其分支或機構)時,VIE結構才可能被視為合法。相反,如果實際控制人(S)是/是 外國國籍,則可變利益實體將被視為外商投資企業,任何未經市場準入許可在“負面清單”行業類別中的經營 可能被視為非法。

截至本年度報告日期,我們的已發行和已發行股本中超過50%的投票權由中國公民控制。然而,外商投資法草案沒有對現有的VIE結構的公司採取什麼行動 ,無論這些公司是否由中國人控制,儘管提出了一些可能的選擇 以徵求公眾對這一點的意見。根據這些選擇,具有VIE結構的公司從事的業務 將在新外商投資法頒佈時公佈的“負面清單”中列出,該公司有選擇或義務向當局披露其公司結構,而當局在審查該公司的最終 控制結構後,可能允許該公司通過維持VIE結構(當該公司被視為最終由中國公民控制)來繼續其業務,或要求該公司基於所涉及的特定情況而處置其業務和/或VIE結構 。此外,我們VIE提供的增值電信服務和其他互聯網相關服務是否會受到即將發佈的《負面清單》中列出的外商投資限制或 禁止的限制還不確定。如果頒佈版的《外商投資法》和最終的《負面清單》要求採取進一步的行動,如商務部的市場準入許可或對我們的公司結構和運營進行某種重組,由像我們這樣現有的VIE結構的公司完成,我們將面臨巨大的 不確定性,這些行動是否能及時完成,或者根本不能完成,我們的業務和財務狀況可能會受到實質性的 和不利影響。

外商投資法草案如果按建議通過,也可能對我們的公司治理實踐產生重大影響,並增加我們的合規成本。例如,外商投資法草案對外國投資者和適用的外商投資實體提出了嚴格的臨時和定期信息報告要求。除投資實施情況報告和投資變更報告外,年度報告是強制性的,符合一定條件的大型外國投資者 需要按季度報告。任何被發現違反信息 報告義務的公司可能會被處以罰款和/或行政或刑事責任,直接責任人員可能會承擔刑事責任。

在中國做生意的相關風險

中國的經濟、政治或社會條件或政府政策的變化可能會對我們的業務和運營產生實質性的不利影響。

我們幾乎所有的資產和業務都位於中國。因此,我們的業務、財務狀況、經營業績和前景可能在很大程度上受到中國總體政治、經濟和社會狀況以及中國整體經濟持續增長的影響。

中國經濟在許多方面與大多數發達國家的經濟不同,包括政府參與程度、發展水平、增長速度、外匯管制和資源配置。雖然中國政府已經採取措施,強調利用市場力量進行經濟改革,減少生產性資產的國有所有權, 建立完善的企業法人治理結構,但中國相當一部分生產性資產仍然歸政府所有。此外,中國政府繼續通過實施產業政策,在規範行業發展方面發揮重要作用。中國政府還通過配置資源、控制外幣債務的支付、制定貨幣政策和向特定行業或公司提供優惠待遇,對中國的經濟增長進行了重大控制,例如那些有資格在中國某些主要城市指定的自由貿易區經營的行業或公司。

| 27 |

儘管中國經濟在過去幾十年裏經歷了顯著的增長,但無論是在地理上還是在經濟的不同部門中,增長都是不平衡的 並且增長速度一直在放緩。中國政府採取了各種措施來鼓勵經濟增長,引導資源配置。其中一些措施可能會對中國整體經濟有利,但可能會對我們產生負面影響。例如,政府對資本投資的控制或税務法規的變化可能會對我們的財務狀況和運營結果產生不利影響。此外,中國政府過去採取了包括加息在內的一些措施來控制經濟增長的速度。

這些措施可能會導致中國的經濟活動減少,這可能會對我們的業務和經營業績產生不利影響。

中國對通過互聯網傳播的信息的監管和審查對我們的業務造成了不利影響,並可能繼續對我們的業務產生不利影響 ,我們可能對我們平臺上的數字媒體內容承擔責任。

中國對電信服務提供商、互聯網和無線接入以及新聞和其他信息的發佈有嚴格的規定。 根據這些規定,禁止像我們這樣的互聯網內容提供商或互聯網提供商在互聯網或無線網絡上發佈或顯示違反中國法律法規的內容。如果互聯網內容提供商發現禁止內容 在其網站上傳播或存儲在其系統中,則必須立即終止此類信息的傳輸或刪除此類信息 並保存記錄並向有關部門報告。不遵守這些要求可能會導致我們的互聯網內容提供商服務和其他所需許可證所需的VATS許可證被吊銷 ,並關閉違規網站, 雲網絡運營商或網站運營商也可能對此類網絡或網站上顯示、檢索或鏈接到此類網絡或網站的禁止內容承擔責任。但是,為遵守這些要求而不斷進行自我監控的努力可能會 對用户體驗產生負面影響,並導致用户數量下降。

中國政府 加強了刪除在互聯網和無線網絡上傳播的不當內容的努力,我們對我們平臺和網站上的內容進行 監控的努力導致過去幾年訂户數量下降。2014年4月,中國政府發起了一項運動,以加強和加強對中國互聯網內容,特別是色情內容的審查,各種網站受到處罰,在某些情況下,網站運營被完全暫停。我們定期進行內部合規調查,以確保我們產品傳輸的內容符合當局制定的標準 。到目前為止,我們已經刪除了數百萬個緩存文件,屏蔽了100多萬個數字文件,並在我們的自動關鍵字過濾系統中添加了數千個關鍵字。隨着我們繼續努力合規,以迴應政府的互聯網內容運動,我們看到2016年和2017年第一季度總訂户數量出現了復甦趨勢。此外,截至2016年底,我們還允許約257,000名現有用户暫停服務。隨着我們繼續努力遵守中國政府的規章制度,我們的用户和訂户數量可能會 進一步下降。

與中國法律制度有關的不確定性 可能會對我們造成不利影響。

我們主要通過我們的中國子公司和可變權益實體及其在中國的子公司開展業務。我們在中國的業務受中國法律法規的管轄。深圳千禧科技是一家外商投資企業,適用中國外商投資法律法規,尤其是外商投資企業法律法規。中華人民共和國法律制度是以成文法規為基礎的民法制度。與普通法制度不同,大陸法系的先前法院判決可供參考,但先例價值有限。

在過去的三十年裏, 中國政府制定了立法,大大加強了對中國各種形式的外資投資的保護。然而,中國還沒有形成一個完全完整的法律體系,最近頒佈的法律法規 可能不足以涵蓋中國經濟活動的方方面面。特別是,這些法律法規的解釋和執行存在不確定性。由於中國行政和法院當局在解釋和執行法定和合同條款方面擁有很大的自由裁量權,因此可能很難評估行政和法院訴訟的結果 以及我們享有的法律保護水平。這些不確定性可能會影響我們對法律要求的相關性的判斷 以及我們執行合同或侵權權利的能力。此外,監管的不確定性可能會被利用,通過不正當的法律行動或輕率的法律行動或威脅,試圖從我們那裏獲取付款或利益。

| 28 |

此外,中國的法律制度部分基於政府政策和內部規則,其中一些沒有及時公佈或根本沒有公佈 ,可能具有追溯力。因此,我們可能直到違反這些政策和規則之後的某個時間才會意識到我們違反了這些政策和規則。此外,中國的任何行政和法院訴訟都可能曠日持久,導致鉅額費用以及資源和管理層注意力的轉移。

我們相信,我們的專利、商標、商業祕密、版權和其他知識產權對我們的業務非常重要。我們依靠中國和其他司法管轄區的專利、商標、版權和商業祕密保護法,以及保密程序和合同條款來保護我們的知識產權和品牌。中國對知識產權的保護可能不如美國或其他司法管轄區有效,因此,我們可能無法充分保護我們的知識產權 ,這可能會對我們的收入和競爭地位產生不利影響。

我們可能會受到中國互聯網相關業務和公司法規的複雜性、不確定性和變化的不利影響。

中國政府對互聯網行業進行廣泛的監管,包括外資對互聯網行業公司的所有權,以及與互聯網行業相關的許可和許可要求。這些與互聯網相關的法律法規相對較新和不斷髮展,它們的解釋和執行存在很大的不確定性。因此,在某些情況下,可能很難確定哪些行為或不作為可能被視為違反了適用的法律和法規。與中國互聯網業務監管有關的問題、風險和不確定性包括但不限於以下內容:

| · | 我們只有對我們的資源發現網絡和雲計算的合同控制權。由於外商投資中國提供增值電信服務的業務,包括互聯網內容提供或CDN服務,我們 不擁有資源發現網絡和雲計算。這可能會嚴重擾亂我們的業務, 使我們受到制裁,影響相關合同安排的可執行性,或對我們產生其他有害影響。 |

| · | 中國對互聯網業務的監管存在不確定性,包括不斷髮展的許可做法和實名註冊的要求。這意味着我們某些公司的許可證、許可證或運營可能受到挑戰,或者我們可能無法獲得可能被認為是我們運營所必需的許可證或許可證 或者我們可能無法獲得或續簽某些許可證或許可證。如果我們未能保持任何這些所需的許可證或批准,我們可能會受到各種處罰,包括罰款和停止或限制我們的業務。我們業務運營中的任何此類中斷都可能對我們的運營結果產生重大不利影響。例如,我們 向移動設備用户免費提供移動應用程序,作為互聯網內容提供商,我們認為除了已經獲得的VATS許可證外, 不需要另外獲得運營許可證。儘管我們認為 這符合當前的市場慣例,但不能保證我們將來不需要為我們的移動應用程序申請運營許可證,如果是這樣的話,我們可能沒有資格或成功地獲得此類許可證。 |

| · | 中國政府加強了對互聯網行業的監管,這可能會限制我們維持或擴大用户基礎的能力。例如,2011年1月,工信部與其他七個中央政府部門聯合發佈了題為《未成年人玩網絡遊戲家長監護工程實施方案》的通知, 要求網絡遊戲運營商採取各種措施,保持與玩網絡遊戲的未成年人的父母或其他監護人的溝通制度,並要求監控未成年人的網絡遊戲活動,並在父母或監護人要求時暫停未成年人的 賬户。這些限制可能會限制我們在未成年人中增加在線遊戲業務的能力。 |

| 29 |

| · | 可能會頒佈新的法律法規,規範互聯網活動,包括在線視頻、在線遊戲和在線廣告業務。如果這些新的法律法規頒佈,我們的運營可能需要額外的許可證。如果我們的業務在這些新法規生效後不符合這些規定,或者如果我們 未能獲得這些新法律法規所需的任何許可證,我們可能會受到處罰。 |

| · | 2010年6月,交通部發布了《網絡遊戲管理暫行辦法》,並於2010年8月1日起施行。《網絡遊戲管理辦法》規定,從事網絡遊戲經營活動的單位,應當取得網絡文化經營許可證,並必須滿足註冊資本最低為 等要求。在我們的網絡遊戲運營中,網絡遊戲開發商一般涉及服務器和帶寬的購買、遊戲數據的控制和管理、遊戲系統的維護以及其他一些維護任務。 交通部對這些辦法的解讀和執行存在不確定性。如果未來交通部認定 此類網絡文化經營許可或相關要求適用於網絡遊戲開發商參與網絡遊戲運營 ,我們可能不得不終止與某些不合格的網絡遊戲開發商的收入分享協議, 甚至可能受到各種處罰,這可能會對我們的運營結果和財務狀況產生負面影響。 |

對中國現有法律、法規和政策的解釋和應用,以及可能出臺的與互聯網行業相關的新法律、法規或政策,給中國現有和未來的外國投資以及互聯網企業的業務和活動(包括我們的業務)的合法性帶來了很大的不確定性。例如,2009年9月,新聞出版廣電總局和國家掃黃打非工作辦公室聯合發佈了一份通知,即第13號通知,明確禁止 外國投資者以獨資、合資、合作方式投資中國參與網絡遊戲運營業務,不得通過合同 或技術支持安排直接或間接控制和參與此類業務。工信部、交通部等對網絡遊戲運營有較大監管權限的其他政府機構和中國外商投資主體並未加入新聞出版廣電總局發佈13號通知的行列。雖然13號通知總體上適用於我們和我們的網絡遊戲業務,但截至目前,新聞出版廣電總局尚未發佈對13號通知的任何解釋,據我們所知,也沒有根據13號通知對任何依賴與關聯實體簽訂合同安排在中國經營網絡遊戲的公司採取任何執法行動。我們不能向您保證,我們已獲得在中國開展業務所需的所有許可證或許可證,或能夠維持現有許可證或獲得任何新法律或法規所要求的任何新許可證 。鑑於中國對互聯網業務監管的不確定性和複雜性,我們還存在被發現違反現有或未來法律法規的風險。

根據有關當局的解釋 ,我們可能無法在所有情況下確定可能導致我們承擔責任的內容類型 ,特別是如果中國政府繼續保持或加強對中國的互聯網內容的嚴格審查。我們可能無法控制或限制用户在我們的網絡上生成或放置的所有數字媒體內容, 儘管我們嘗試監控和過濾此類內容。如果監管機構發現我們網絡或網站上的任何內容 令人反感或需要我們尚未獲得的任何許可證或許可,他們可能會要求我們限制 或取消此類信息的傳播或以其他方式限制此類內容的性質,並保留記錄並向相關機構報告 ,這可能會減少我們的用户流量。此外,如果因在我們的網絡或網站上顯示、檢索或上傳到我們的網絡或網站上的禁止內容而違反這些法規,我們可能會受到重罰,包括 暫停或關閉我們的業務。執法活動可能會在任何持續的政府活動中得到加強。此外,雖然我們保持定期的內部監控和合規協議,但我們不能確定我們未來不會 不會與任何變化或新的政府法規或標準發生衝突。如果我們收到相關政府部門的公開警告或我們的加速服務許可證被吊銷,我們的聲譽將受到損害,如果我們的加速服務或其他產品的運營 被暫停或全部或部分關閉,我們的收入和運營結果可能會受到實質性和不利的影響。此外,內部合規調查和內容刪除 可能會對我們的雲加速服務產生實質性影響,進而可能導致用户減少,並對我們的收入和運營結果產生不利的 影響。到目前為止,我們還無法量化這種影響的程度和程度。

| 30 |

我們可能會被我們的遊戲玩家起訴,並對此類玩家造成的虛擬資產損失承擔責任,這可能會對我們的聲譽和 業務、財務狀況和運營結果產生負面影響。

玩家在玩網絡遊戲或參與其他網絡活動時,會獲得和積累一些虛擬資產,如特殊設備和 其他配件。這類虛擬資產對在線遊戲玩家可能很重要,具有貨幣價值,在某些情況下,會以實際貨幣出售。在實踐中,虛擬資產可能會因為各種原因而丟失,通常是由於其他用户未經授權使用一個用户的遊戲賬號 ,偶爾也會因為網絡服務延遲、網絡崩潰或黑客活動導致數據丟失。

目前,中國沒有專門管理虛擬資產財產權的法律或法規。因此,不確定誰是虛擬資產的合法所有者,虛擬資產的所有權是否以及如何受到法律保護,以及像我們這樣的在線遊戲運營商是否會對遊戲玩家或其他相關方(無論是合同、侵權或其他方面)承擔此類虛擬資產損失的任何責任 。根據中國法院最近的判決,法院通常會追究網絡遊戲運營商對遊戲玩家虛擬資產損失的責任,並責令網絡遊戲運營商將丟失的虛擬物品返還給遊戲玩家 或支付損害賠償金和損失。在虛擬資產損失的情況下,我們可能會被我們的遊戲玩家或用户起訴並承擔 損害賠償責任,這可能會對我們的聲譽和業務、財務狀況和運營結果產生負面影響。

不遵守管理虛擬貨幣的法律或法規 可能會導致處罰,這可能會對我們的在線遊戲業務和運營結果產生重大不利影響。

中國自2007年起對“虛擬貨幣”的發行和使用進行監管,以應對中國網絡遊戲行業的發展 。2007年1月,公安部、交通部、工信部、新聞出版廣電總局聯合發佈了關於網絡賭博的通知 ,這對使用虛擬貨幣有影響。為了遏制涉及在線賭博的網絡遊戲,並解決虛擬貨幣可能被用於洗錢或非法交易的疑慮,通知(A)禁止網絡遊戲運營商 向遊戲輸贏收取虛擬貨幣形式的佣金;(B)要求網絡遊戲運營商 限制在猜測和投注遊戲中使用虛擬貨幣;(C)禁止將虛擬貨幣兑換為真實貨幣或財產;以及(D)禁止允許遊戲玩家向其他玩家轉移虛擬貨幣的服務。2009年6月4日,交通部和商務部聯合發佈了《關於加強網絡遊戲虛擬貨幣管理的通知》,簡稱《虛擬貨幣通知》。此外,交通部於2010年6月發佈了《網絡遊戲辦法》,其中規定,網絡遊戲運營商發行的虛擬貨幣只能用於兑換自己的網絡遊戲產品和服務,不得用於支付其他實體的產品和服務。

我們向我們的客户發行虛擬貨幣 ,讓他們購買用於在線遊戲和高級服務的各種物品。儘管我們相信我們不提供網絡遊戲虛擬貨幣交易服務,但我們不能向您保證中國監管機構不會採取與我們相反的觀點。例如,我們根據用户在遊戲中達到的里程碑或玩遊戲的時間向用户發行的某些虛擬物品可以轉讓和交換為我們的虛擬貨幣或我們向用户發行的其他虛擬物品。如果中國監管部門認為此類轉賬或兑換屬於虛擬貨幣交易,則我們可能被視為從事虛擬貨幣的發行,我們也可能被視為提供交易平臺服務,從而實現此類虛擬貨幣的交易。根據虛擬貨幣通知,同時從事這兩項活動是被禁止的。 在這種情況下,我們可能被要求停止我們的虛擬貨幣發行活動或此類被視為“交易服務”的活動 並可能受到某些處罰,包括強制性糾正措施和罰款。 以上任何一項的發生都可能對我們的網絡遊戲業務和運營業績產生實質性的不利影響。

此外,虛擬貨幣通知禁止網絡遊戲運營商設置涉及玩家直接支付現金或虛擬貨幣的遊戲功能 ,以抽獎、下注或抽獎的方式隨機選擇贏得虛擬物品或虛擬貨幣的機會。 通知還禁止遊戲運營商以合法貨幣以外的其他方式向遊戲玩家發行貨幣。 儘管我們認為我們總體上遵守了此類要求,並已採取足夠措施防止上述被禁止活動的發生。我們不能向您保證,中國監管當局不會採取與我們相反的觀點,並將該功能視為虛擬貨幣通知所禁止的,從而使我們受到處罰,包括強制性的 糾正措施和罰款。上述任何事項的發生,均可能對本公司的網絡遊戲業務及經營業績造成重大不利影響。

| 31 |

中國加強了政府對互聯網行業的監管,這可能會限制我們維持或擴大用户基礎的能力。

中國政府近年來加強了對中國互聯網行業各方面的監管。例如,2011年1月,工信部與其他七個中央政府部門聯合發佈了《關於未成年人玩網絡遊戲家長監護工程實施方案》的通知,要求網絡遊戲運營商採取各種措施 保持與玩網絡遊戲的未成年人的父母或其他監護人溝通的制度,並要求 監控未成年人的網絡遊戲活動,並在父母或監護人要求時暫停未成年人的賬户。這些 限制可能會限制我們在未成年人中增加網絡遊戲業務的能力。見“第四項.公司信息-B. 業務概述-規章制度-抗疲勞制度、實名制登記制度和父母監護項目管理 項目。”如果未執行這些限制,如果被相關政府機構發現,可能會對我們造成罰款和 其他處罰,包括關閉我們的在線遊戲運營和吊銷許可證。此外,如果未來將這些限制擴大到適用於成人遊戲玩家,我們的網絡遊戲業務可能會受到實質性的不利影響 。

此外,中國政府近年來收緊了對網吧的監管。特別是關閉了一大批無證網吧。中國政府對網吧的設立提出了更高的資本和設施要求。此外,中國政府鼓勵發展有限數量的全國性和地區性網吧連鎖店,不鼓勵建立獨立的網吧的政策,可能會減緩中國網吧的發展。2002年6月,文化部會同其他政府部門發出聯合通知,2004年2月,國家工商行政管理總局再次發出通知,暫停發放新的網吧牌照。2007年5月,國家工商行政管理總局重申了2007年不再新登記網吧的立場。2008年、2009年和2010年,文化部、國家工商行政管理總局等政府有關部門分別或聯合下發通知,以多種方式加強對網吧的監管,包括查處接收未成年人的網吧,打擊沒有足夠和有效許可證的網吧,限制網吧總數,在有關部門規劃的範圍內審批網吧,甄別非法和不良遊戲和網站,加強對網吧和網絡遊戲的監管協調。雖然目前我們的大多數用户通過自己的設備訪問和消費我們的產品和服務,但如果網吧成為我們用户訪問我們網站或在線遊戲的主要場所之一,那麼中國網吧數量的任何減少或增長的任何放緩都可能限制我們維持或擴大用户基礎的能力。

此外,中國政府近年來加大了力度,刪除在互聯網和無線網絡上傳播的不當內容。2014年4月,中國政府發起了一項運動,以加強和加強對中國互聯網內容,特別是色情內容的審查,各種網站受到處罰,在某些情況下,網站運營被徹底暫停。隨着我們實施符合這些規定的計劃,我們看到我們的訂户數量下降,未來可能會有更多訂户或用户減少。見“-中國最近加強了對在互聯網上傳播的信息的監管和審查,對我們的業務產生了不利影響,並可能繼續對我們的業務產生不利影響。 我們可能要對我們平臺上的數字媒體內容負責。”

匯率波動 可能會對您的投資產生重大不利影響。

人民幣價值的波動 可能會對您的投資價值產生實質性的不利影響。人民幣對美元和其他貨幣的價值可能會波動,並受到政治和經濟條件變化等因素的影響。 2005年7月,中國政府改變了實行了十年的人民幣與美元掛鈎的政策,在接下來的三年裏,人民幣對美元升值了20%以上。在2008年7月至2010年6月期間,人民幣對美元的升值停止,人民幣兑美元匯率保持在一個狹窄的區間內。自2010年6月以來,人民幣兑美元匯率一直在波動,有時波動幅度很大,而且出人意料。很難預測未來市場力量或中國或美國政府的政策會如何影響人民幣對美元的匯率。

| 32 |

我們的財務報表 以美元表示,我們的大部分資產、成本和費用都以人民幣計價。我們幾乎所有的收入都是以人民幣計價的。人民幣大幅升值可能會對您的投資產生實質性的不利影響。 例如,如果我們在運營中需要將美元轉換為人民幣,人民幣對美元的升值將對我們從轉換中獲得的人民幣金額產生不利影響。相反,如果我們決定將我們的人民幣兑換成美元,用於支付普通股或美國存託憑證的股息或用於其他業務 ,美元對人民幣的升值將對我們可用的美元金額產生負面影響。 此外,人民幣相對於美元的升值或貶值將影響我們以美元計算的財務業績報告 ,無論我們的業務或經營業績發生任何根本變化。

中國的對衝選擇非常有限 ,以減少我們對匯率波動的風險敞口。到目前為止,我們還沒有達成任何對衝交易 以努力降低我們對外匯兑換風險的敞口。雖然我們可能決定在未來 進行套期保值交易,但這些套期保值的可用性和有效性可能是有限的,我們可能無法充分對衝我們的風險敞口 或根本無法對衝。此外,我們的貨幣匯兑損失可能會被中國的外匯管理規定放大,這些規定限制了我們將人民幣兑換成外幣的能力。

政府對貨幣兑換的控制可能會限制我們有效利用收入的能力,並影響您的投資價值。

中國政府對人民幣兑換外幣實施管制,在某些情況下,還對中國匯出貨幣實施管制。我們幾乎所有的收入都是以人民幣計價的。在我們目前的公司結構下,我們的開曼羣島控股公司主要依賴我們全資擁有的中國子公司的股息支付,以滿足我們可能有的任何現金和融資需求 。根據中國現行的外匯法規,經常項目的支付,包括利潤分配、利息支付以及與貿易和服務相關的外匯交易,可以外幣支付,而無需事先 外管局批准,並符合某些程序要求。但是,將人民幣兑換成外幣並從中國匯出以支付償還外幣貸款等資本支出的,需要獲得有關政府部門的批准或登記。具體地説,根據現有的兑換限制,在未經外管局 事先批准的情況下,我們的中國子公司在中國的業務產生的現金可用於我們的中國子公司向我們公司支付股息,以及向位於中國以外的我們的中國子公司的員工支付人民幣以外的貨幣。經外匯局事先批准,本公司在中國的子公司和附屬公司經營所產生的現金可用於償還我們在中國的子公司和可變利息實體及其子公司欠中國境外機構的人民幣以外的債務,以及在中國境外以人民幣以外的貨幣進行其他資本支出。 如果我們的可變利益實體或其子公司發生清算,其資產清算所得可用於中國境外或提供給非中國公民的投資者。中國政府可酌情限制在未來經常賬户交易中使用外幣。如果外匯管制系統阻止我們獲得足夠的外幣來滿足我們的外幣需求,我們可能無法向我們的股東支付外幣股息 ,包括我們的美國存託憑證持有人。

| 33 |

中國的某些法規 可能會使我們更難通過收購實現增長。

除其他事項外,《併購規則》以及與併購有關的某些法規和規則確立了額外的程序和要求 ,這可能會使外國投資者的併購活動更加耗時和複雜。例如,《併購規則》要求,如果觸發國務院於2008年8月3日發佈的《關於事前通知經營者集中門檻的規定》規定的某些門檻,外國投資者 控制中國境內企業或在中國有大量業務的外國公司的控制權變更交易,必須事先通知商務部。此外,全國人大常委會於2007年8月30日公佈並於2008年8月1日起施行的反壟斷法要求,被視為集中的交易涉及規定成交額門檻的當事人 (即在上一會計年度內,(一)參與交易的所有經營者的全球總營業額超過100億元人民幣,且其中至少兩家經營者在 中國內的營業額超過4億元人民幣;或者(二)所有參與集中的經營者在中國內部的總營業額超過20億元人民幣,和 這些運營商中至少有兩家在中國內部的營業額超過4億元人民幣)必須經過商務部的批准才能完成。此外,根據商務部2011年8月發佈的《關於外國投資者併購境內企業安全審查的實施細則》,涉及國家安全的行業的外國投資者的併購必須受到商務部的嚴格審查。 這些規則還禁止任何試圖繞過安全審查的交易,包括控股實體通過合同安排進行的交易。我們認為,我們的業務不是在一個與國家安全相關的行業。但是,我們不能排除商務部或其他政府機構可能在未來發布與我們的理解相反的解釋或擴大此類安全審查的範圍的可能性。雖然我們目前還沒有進行任何收購的最終計劃,但我們可能會選擇在未來通過直接收購中國的互補業務來發展我們的業務。遵守這些法規的要求以完成此類交易可能非常耗時,並且任何所需的審批流程,包括獲得商務部的批准,都可能會延遲或抑制我們完成此類交易的能力。

有關中國居民設立離岸特殊目的公司的中國法規 可能會使我們的中國居民實益擁有人或我們的中國子公司承擔責任或受到懲罰,限制我們向我們的中國子公司注資的能力,限制我們的中國子公司增加其註冊資本或向我們分配利潤的能力,或者可能在其他方面對我們產生不利影響。

SAFE has promulgated several regulations that require PRC residents and PRC corporate entities to register with local branches of SAFE in connection with their direct or indirect offshore investment activities. These regulations apply to our shareholders who are PRC residents and may apply to any offshore acquisitions that we make in the future. SAFE promulgated the Circular on Relevant Issues Concerning Foreign Exchange Control on Domestic Residents’ Offshore Investment and Financing and Roundtrip Investment through Special Purpose Vehicles, or SAFE No. Circular No. 37, on July 4, 2014. SAFE Circular No. 37 requires PRC residents to register with local branches of SAFE in connection with their direct establishment or indirect control of an offshore entity, for the purpose of overseas investment and financing, with such PRC residents’ legally owned assets or equity interests in domestic enterprises or offshore assets or interests, referred to in SAFE Circular No. 37 as a “special purpose vehicle.” The term “control” under SAFE Circular No. 37 is broadly defined as the operation rights, beneficiary rights or decision-making rights acquired by the PRC residents in the offshore special purpose vehicles or PRC companies by such means as acquisition, trust, proxy, voting rights, repurchase, convertible bonds or other arrangements. SAFE Circular No. 37 further requires amendment to the registration in the event of any changes with respect to the basic information of the special purpose vehicle, such as changes in a PRC resident individual shareholder, name or operation period; or any significant changes with respect to the special purpose vehicle, such as increase or decrease of capital contributed by PRC individuals, share transfer or exchange, merger, division or other material event. If the shareholders of an offshore holding company who are PRC residents do not complete their registration with the local SAFE branches, the PRC subsidiaries of the offshore holding company may be prohibited from distributing their profits and proceeds from any reduction in capital, share transfer or liquidation to the offshore company, and the offshore company may be restricted in its ability to contribute additional capital to its PRC subsidiaries. Moreover, failure to comply with SAFE registration and amendment requirements described above could result in liability under PRC law for evasion of applicable foreign exchange restrictions. In addition, on February 13, 2015, SAFE issued SAFE Circular No. 13, which took effect on June 1, 2015. SAFE Circular No. 13 delegates to the qualified banks the authority to register all PRC residents’ investment in “special purpose vehicle” pursuant to SAFE Circular No. 37, except that those PRC residents who have failed to comply with SAFE Circular No. 37 will continue to fall within the jurisdiction of the relevant local SAFE branches and must continue to make their supplementary registration applications with the such local SAFE branches.

We have requested PRC residents holding direct or indirect interest in our company to our knowledge to make the necessary applications, filings and amendments as required under SAFE regulations. Mr. Sean Shenglong Zou, Mr. Hao Cheng and Ms. Fang Wang have completed the registration and amendment registration with the local SAFE branch in relation to all our previous private financings and their subsequent ownership changes as required under the SAFE regulations and Ms. Fang Wang is in the process of applying for the relevant amendment registrations with the local SAFE branch in relation to the ownership changes in her holding vehicle of our company. However, we may not be informed of the identities of all the PRC residents holding direct or indirect interest in our company, and we cannot provide any assurances that these PRC residents will comply with our request to make or obtain any applicable registrations or comply with other requirements required by SAFE regulations. The failure or inability of our PRC resident shareholders to make any required registrations or comply with other requirements under SAFE regulations may subject such PRC residents or our PRC subsidiaries to fines and legal sanctions and may also limit our ability to raise additional financing and contribute additional capital into or provide loans to (including using the proceeds from our initial public offering) our PRC subsidiaries, limit our PRC subsidiaries’ ability to pay dividends or otherwise distribute profits to us, or otherwise adversely affect us.

| 34 |

此外,由於 國家外匯管理局法規將如何解釋和實施以及國家外匯管理局將如何將其應用於我們的不確定性,我們無法 預測這些法規將如何影響我們的業務運營或未來戰略。例如,我們的外匯活動(如股息匯款和以外幣計價的 借款)可能會受到更嚴格的 審查和批准流程的約束,這可能會對我們的財務狀況和經營業績產生不利影響。此外,如果我們決定收購 一家中國國內公司,我們無法向您保證我們或該公司的所有者(視情況而定)能夠獲得 必要的批准或完成外匯法規要求的必要申報和註冊。這 可能會限制我們實施收購戰略的能力,並可能對我們的業務和前景產生不利影響。

未能遵守中華人民共和國有關員工持股計劃或股票期權計劃的註冊要求的規定,可能會使中華人民共和國計劃參與者或我們面臨罰款和其他法律或行政處罰。

In December 2006, the People’s Bank of China promulgated the Administrative Measures of Foreign Exchange Matters for Individuals, which set forth the respective requirements for foreign exchange transactions by individuals (both PRC or non-PRC citizens) under either the current account or the capital account. On February 15, 2012, SAFE promulgated the Notices on Issues Concerning the Foreign Exchange Administration for Domestic Individuals Participating in Stock Incentive Plans of Overseas Publicly-Listed Companies, or the Stock Option Rules, which replaced the Application Procedures of Foreign Exchange Administration for Domestic Individuals Participating in Employee Stock Ownership Plans or Stock Option Plans of Overseas Publicly-Listed Companies issued by SAFE on March 28, 2007. Under the Stock Option Rules and other relevant rules and regulations, PRC residents who participate in stock incentive plan in an overseas publicly-listed company are required to register with SAFE or its local branches and complete certain other procedures. Participants of a stock incentive plan who are PRC residents must retain a qualified PRC agent, which could be a PRC subsidiary of such overseas publicly listed company or another qualified institution selected by such PRC subsidiary, to conduct the SAFE registration and other procedures with respect to the stock incentive plan on behalf of its participants. Such participants must also retain an overseas entrusted institution to handle matters in connection with their exercise of stock options, the purchase and sale of corresponding stocks or interests and fund transfers. In addition, the PRC agent is required to amend the SAFE registration with respect to the stock incentive plan if there is any material change to the stock incentive plan, the PRC agent or the overseas entrusted institution or other material changes. We and our PRC employees who have been granted stock options are subject to these regulations. Failure of our PRC stock option holders to complete their SAFE registrations may subject these PRC residents to fines and legal sanctions and may also limit our ability to contribute additional capital into our PRC subsidiaries, limit our PRC subsidiaries’ ability to distribute dividends to us, or otherwise materially adversely affect our business.

我們面臨非中國控股公司間接轉讓中國居民企業股權的不確定性 。

The State Administration of Taxation, or the SAT, has issued several rules and notices to tighten its scrutiny over acquisition transactions in recent years, including the Notice on Strengthening Administration of Enterprise Income Tax for Share Transfers by Non-PRC Resident Enterprises issued in December 2009, or SAT Circular 698, the Notice on Several Issues Regarding the Income Tax of Non-PRC Resident Enterprises issued in March 2011, or SAT Circular 24, and the Notice on Certain Corporate Income Tax Matters on Indirect Transfer of Properties by Non-PRC Resident Enterprises issued in February 2015, or SAT Circular 7. Pursuant to these rules and notices, if a non-PRC resident enterprise indirectly transfers PRC taxable properties, which refer to properties of an establishment or a place in the PRC, real estate properties in the PRC or equity investments in a PRC tax resident enterprise, by disposing of equity interest in an overseas non-public holding company without a reasonable commercial purpose and resulting in the avoidance of PRC enterprise income tax, such indirect transfer should be deemed a direct transfer of PRC taxable properties, and gains derived from such indirect transfer may be subject to the PRC withholding tax at a rate of up to 10%. SAT Circular 7 sets out several factors to be taken into consideration by tax authorities in determining whether an indirect transfer has a reasonable commercial purpose. An indirect transfer satisfying all the following criteria will be deemed to lack reasonable commercial purpose and be taxable under PRC law: (i) 75% or more of the equity value of the intermediary enterprise being transferred is derived directly or indirectly from the PRC taxable properties; (ii) at any time during the one-year period before the indirect transfer, 90% or more of the asset value of the intermediary enterprise (excluding cash) is comprised directly or indirectly of investments in the PRC, or 90% or more of its income is derived directly or indirectly from the PRC; (iii) the functions performed and risks assumed by the intermediary enterprise and any of its subsidiaries that directly or indirectly hold the PRC taxable properties are limited and are insufficient to prove their economic substance; and (iv) the foreign tax payable on the gain derived from the indirect transfer of the PRC taxable properties is lower than the potential PRC enterprise income tax on the direct transfer of such assets. Nevertheless, the indirect transfer falling into the safe harbor available under SAT Circular 7 may not be subject to PRC tax and the scope of the safe harbor includes qualified group restructuring, public market trading and tax treaty exemptions.

| 35 |

根據國家税務總局第7號通知, 有義務向轉讓方支付轉讓價格的實體或個人為扣繳義務人,必須從轉讓價格中預扣 中國企業所得税。如果扣繳義務人未能這樣做,轉讓方應向 報告並向中國税務機關繳納中國企業所得税。如果扣繳義務人和轉讓人 均未履行國家税務總局第7號通知規定的義務,税務機關除對轉讓人處以滯納金等罰款外, 還可以追究扣繳義務人的責任,並對扣繳義務人處以未繳税款的50%至300%的罰款。如果扣繳義務人已按照國家税務總局第7號通知的規定向中國税務機關提交了與間接轉讓有關的 材料,則可以減輕或免除對扣繳義務人的罰款。

However, there is a lack of clear statutory interpretation of these rules and notices, we face uncertainties on the reporting and consequences on future private equity financing transactions, share exchange or other transactions involving the transfer of shares in our company by investors that are non-PRC resident enterprises, or sale or purchase of shares in other non-PRC resident companies or other taxable assets by us. Our Cayman Islands holding company and other non-resident enterprises in our company may be subject to filing obligations or may be taxed if our Cayman Islands holding company and other non-resident enterprises in our company are transferors in such transactions, and may be subject to withholding obligations if our Cayman Islands holding company and other non-resident enterprises in our company are transferees in such transactions. For the transfer of shares in our Cayman Islands holding company by investors that are non-PRC resident enterprises, our PRC subsidiaries may be requested to assist in the filing under the rules and notices. As a result, we may be required to expend valuable resources to comply with these rules and notices or to request the relevant transferors from whom we purchase taxable assets to comply, or to establish that our Cayman Islands holding company and other non-resident enterprises in our company should not be taxed under these rules and notices, which may have a material adverse effect on our financial condition and results of operations. There is no assurance that the tax authorities will not apply the rules and notices to our offshore restructuring transactions where non-PRC resident investors were involved if any of such transactions were determined by the tax authorities to lack reasonable commercial purpose. As a result, we and our non-PRC resident investors may be at risk of being taxed under these rules and notices and may be required to comply with or to establish that we should not be taxed under such rules and notices, which may have a material adverse effect on our financial condition and results of operations or such non-PRC resident investors’ investments in us. We have conducted acquisition transactions in the past and may conduct additional acquisition transactions in the future. We cannot assure you that the PRC tax authorities will not, at their discretion, adjust any capital gains and impose tax return filing obligations on us or require us to provide assistance for the investigation of PRC tax authorities with respect thereto. Heightened scrutiny over acquisition transactions by the PRC tax authorities may have a negative impact on potential acquisitions we may pursue in the future.

| 36 |

終止或減少我們在中國享有的任何税務優惠或其他政府優惠,或徵收任何額外的中國税項 可能會對我們的財務狀況及經營業績造成不利影響。

中國政府 為我們在中國的子公司提供了各種税收優惠。這些激勵措施包括降低企業所得税税率。 例如,根據2008年1月生效的《中華人民共和國企業所得税法》或《企業所得税法》,法定企業所得税税率為25%。企業所得税法允許2007年3月16日之前設立的企業繼續享受現有的税收優惠 ,並根據2007年12月26日國務院發佈的《關於實施企業所得税過渡性優惠政策的通知》中確定的某些過渡性逐步淘汰規則進行調整,並提供税收優惠,但須遵守各種資格標準。根據該通告,本公司及其於2007年3月16日前於深圳經濟特區設立的全資附屬公司 於2011年的所得税率為24%,自2012年起為25%。企業所得税法及其實施細則還允許符合條件的高新技術企業在向有關税務機關備案後享受15%的企業所得税優惠。HNTE資格的有效期一般為三年,此類資格的續展須經中國有關部門審查。深圳迅雷,我們的浮動利息實體,持有HNTE證書,有效期為三年,自2014年9月起。此外,中國政府還向在中國註冊成立的經認可的“軟件企業”提供各種激勵措施,以鼓勵軟件產業的發展。2013年12月,深圳迅雷獲得了截至2013年12月31日和2014年12月31日的重點軟件企業證書,使深圳迅雷在2013年和2014年享受了 10%的税率優惠。2014年9月,深圳迅雷續簽了截至2015年12月31日、2016年12月31日和2017年12月31日的 年度高新技術企業證書,使深圳迅雷在2015年、2016年和2017年享受15%的税率優惠。迅雷電腦已被認定為“軟件企業”,並於2013年開始盈利,因此2013年和2014年享受兩年的所得税減免,2015年、2016年和2017年享受50%的所得税減免。 此外,地方政府還採取了鼓勵科技公司發展的激勵措施。迅雷電腦和深圳迅雷目前受益於税收優惠。見“項目5.經營和財務概覽及前景--A.經營業績--徵税”。

當地政府部門給予迅雷電腦和深圳迅雷的税收優惠 和其他政府優惠措施將接受 審查,並可隨時調整或撤銷。終止或減少我們及我們的全資中國子公司目前享有的任何税收優惠 將導致我們的實際税率上升,這可能對我們的財務狀況和經營業績產生重大 不利影響。我們不能向您保證,我們將能夠在未來保持當前的有效税率。

根據《中華人民共和國企業所得税法》,我們的全球收入 可能需要繳納中國税,這可能會對我們的經營業績產生重大不利影響。

根據《企業所得税法》及其實施細則的規定,在中國境外設立的在中國境內設有“事實上的管理機構”的企業被視為居民企業,並將按其全球收入的25%繳納企業所得税。 實施細則將“事實上的管理機構”定義為“對企業的生產經營、人事、會計、財產等進行實質性和全面管理和控制的機構”。2009年4月22日,國家税務總局發佈了一份通知,即國家税務總局第82號通知,其中為確定在境外註冊的中國控股企業的“事實上的管理機構”是否位於中國提供了某些具體標準。見“第四項公司情況-B.業務概況-規章制度-税務條例-中華人民共和國企業所得税”。雖然國税局第82號通告只適用於由中國企業或中國企業集團控制的離岸企業,而不適用於由中國個人或外國人控制的離岸企業,但國税局通告82所載的確定標準可能反映了國税局在確定所有離岸企業的税務居民身份時應如何應用“事實上的管理機構”測試的一般立場。

根據中國税務總局第82號通告,由中國企業或中國企業集團控制的離岸註冊企業,將因其在中國設有“事實上的管理機構”而被視為中國税務居民,並只有在滿足以下所有條件的情況下,才會就其全球收入繳納中國企業所得税:(I)日常經營管理的主要地點在中國;(Ii)有關企業財務及人力資源的決定 由中國的機構或人員作出或批准;(Iii)企業的主要資產、會計賬簿及記錄、公司印章及董事會及股東決議案位於或保存在中國;及(Iv) 至少50%有表決權的董事會成員或高級管理人員慣常居住在中國。

| 37 |

迅雷有限公司並非由中國企業或中國企業集團控制,我們認為迅雷有限公司不符合上述所有條件。 迅雷有限公司是在中國境外註冊成立的公司。作為一家控股公司,迅雷有限公司的某些關鍵資產 位於中國境外,並保存有記錄(包括董事會決議和股東決議)。因此,就中國税務而言,我們認為迅雷有限公司不應被視為“居民企業” 如果相關SAT通告82所載的“事實上的管理機構”的標準被視為適用於我們的話 。然而,由於企業的税務居民身份取決於中國税務機關的決定,而且對於適用於迅雷有限公司的術語“事實上的管理機構”的解釋仍然存在不確定性,因此我們 可能被視為居民企業,因此我們可能需要按全球收入的25%繳納企業所得税。 如果我們被視為居民企業並且從中國子公司賺取股息以外的收入,則對我們的全球收入徵收25%的企業所得税 可能會增加我們的税收負擔,並對我們的現金流和盈利能力產生不利影響。除了關於如何適用新的“常駐企業”分類的不確定性外,規則也可能在未來發生變化,可能具有追溯力。

我們向外國投資者支付的股息 以及外國投資者出售我們的美國存託憑證或普通股的收益可能需要根據中國税法繳納税款 。

根據《企業所得税法》及其《國務院實施條例》的規定,支付給投資者的股息如為“非居民企業”、在中國境內沒有設立機構或營業地點,或在中國境內沒有設立或營業地點,但股息與該等設立或營業地點並無有效關聯,則適用10%的中華人民共和國預提税金。如該等投資者轉讓美國存託憑證或普通股而變現的任何收益被視為來自中國境內的收入,則須按10%的税率繳納中國税,除非有關税務條約另有減免或豁免。如果我們被視為“中國居民企業”,我們的普通股或美國存託憑證支付的股息,以及我們普通股或美國存託憑證轉讓所實現的任何收益,可能被視為來自中國境內的收入 ,因此可能需要繳納中國税(如果是股息,將在來源處扣繳 )。目前尚不清楚,如果我們被視為“中國居民企業”,我們的非中國個人投資者是否需要繳納任何中國税。如果任何中國税項適用於非中國個人投資者的此類股息或收益, 一般將適用20%的税率(除非根據適用的税收條約可獲得減税税率)。也不清楚 如果我們被視為中國“居民企業”,我們的美國存託憑證或普通股的持有者是否能夠要求 中國與其他國家或地區簽訂的所得税條約或協議的好處(如果需要預提,我們預計 不會按條約税率扣繳)。如果向我們的非中國投資者支付的股息或該等投資者轉讓我們的普通股或美國存託憑證的收益 需繳納中國税,您在我們普通股或美國存託憑證的投資價值可能會受到不利影響 。

中國勞動力成本的增加和更嚴格的勞工法律法規的執行可能會對我們的業務和盈利能力產生不利影響。

中國的整體經濟和中國的平均工資近年來都有所增長,預計還會繼續增長。我們員工的平均工資水平 近年來也有所提高。我們預計,我們的勞動力成本,包括工資和員工福利,將繼續增加。除非我們能夠通過提高產品或服務的價格將這些增加的勞動力成本轉嫁給我們的用户,否則我們的盈利能力和運營結果可能會受到實質性的不利影響。

此外,我們在與員工簽訂勞動合同和向指定政府機構支付各種法定員工福利方面 受到了更嚴格的監管要求,包括養老金、住房公積金、醫療保險、工傷保險、失業保險和生育保險,以造福我們的員工。根據於2012年12月28日修訂並於2013年7月1日起施行的《中華人民共和國勞動合同法》或於2008年1月生效的《勞動合同法》及其實施細則,用人單位在簽訂勞動合同、支付最低工資、支付報酬、確定員工試用期、單方面終止勞動合同等方面的要求更加嚴格。如果我們決定解僱我們的一些員工或以其他方式改變我們的僱傭或勞動慣例,《勞動合同法》及其實施細則可能會限制我們以理想的 或具有成本效益的方式實施這些改變的能力,這可能會對我們的業務和運營結果產生不利影響。2010年10月28日,全國人大常委會公佈了《中華人民共和國社會保險法》,自2011年7月1日起施行。根據《社會保險法》,職工必須參加養老保險、工傷保險、醫療保險、失業保險、生育保險,用人單位必須與職工一起或單獨繳納社會保險費。

| 38 |

由於勞動相關法律法規的解釋和實施仍在發展中,我們不能向您保證我們的用工行為 不會也不會違反中國的勞動相關法律法規,這可能會使我們面臨勞動爭議或政府調查。 如果我們被認為違反了相關勞動法律法規,我們可能會被要求向我們的員工提供額外的補償 ,我們的業務、財務狀況和經營業績可能會受到實質性的不利影響。

本年度報告中包含的審計報告 是由未經上市公司會計監督委員會檢查的審計師編寫的,因此,您被剝奪了此類檢查的好處。

在美國證券交易委員會或美國證券交易委員會註冊並在美國上市交易的公司(包括我們的獨立註冊會計師事務所)的審計師 必須在上市公司會計監督委員會或上市公司會計監督委員會註冊,並根據美國法律的要求接受上市公司會計監督委員會的定期檢查,以評估其是否符合美國法律和專業標準。由於我們已經證實了我們在中國中華人民共和國內的業務 ,而PCAOB目前無法在未經中國當局批准的情況下對我們的審計師的工作進行檢查 ,因此我們的審計師與我們在中國的業務相關的工作目前不受PCAOB的檢查 。

PCAOB缺乏對中國審計工作的檢查,這使得PCAOB無法定期評估在中國進行的任何審計師的審計工作,包括我們獨立註冊會計師事務所的審計工作。因此,投資者可能被剝奪了PCAOB檢查的全部好處。

PCAOB 無法對中國的審計工作進行檢查,與其他司法管轄區接受PCAOB對其所有工作進行檢查的審計師相比,我們的審計師 審計程序的有效性更難評估。投資者 可能對我們報告的財務信息和程序以及我們的財務報表質量失去信心。

如果在SEC提起的行政訴訟中對某些中國會計師事務所採取額外的 補救措施,我們可能 無法按照《交易法》的要求及時提交未來的財務報表。

2012年12月, SEC對某些中國會計師事務所提起行政訴訟,包括我們的獨立註冊公共 會計師事務所,指控這些公司違反了美國證券法和SEC的規則和法規, 沒有向SEC提供公司的工作文件,這些工作文件與他們對某些公開上市的中國公司的審計有關 在美國交易。2014年1月22日,發佈了一項初步的行政法決定,制裁這些會計師事務所,並暫停他們在SEC執業六個月。2014年2月12日,其中四家中國 會計師事務所就這一制裁向SEC提出上訴。2015年2月,四家中國會計師事務所均同意 向SEC提出譴責並支付罰款,以解決爭議,避免被SEC暫停執業資格。 和解協議要求這些公司遵循詳細的程序,尋求通過中國證監會向SEC提供中國公司的 審計文件。如果公司不遵守這些程序,或者如果SEC 和中國證監會之間的程序失敗,SEC可以實施諸如暫停等處罰,或者可以重新啟動行政訴訟。

如果 SEC重啟行政訴訟,根據最終結果,在中國有主要 業務的美國上市公司可能會發現很難或不可能就其在中國的業務聘請審計師,這可能導致 財務報表被確定為不符合《交易法》的要求,包括可能的 退市。此外,有關針對這些審計公司的訴訟的任何負面消息都可能導致投資者對 中國的美國上市公司產生不確定性,我們的美國存託憑證的市場價格可能受到不利影響。

如果我們的獨立註冊會計師事務所被剝奪了在美國證券交易委員會之前執業的能力,即使是暫時的,我們也無法及時找到另一家註冊會計師事務所對我們的財務報表進行審計並出具意見,我們的財務報表可以被確定為不符合根據修訂後的交易所 法案或交易所法案註冊的上市公司的財務報表要求。這樣的決定最終可能導致我們的普通股從納斯達克全球精選市場退市或從美國證券交易委員會取消註冊,這將大幅減少或有效終止我們的普通股在美國的交易 。

| 39 |

與我們的 ADS相關的風險

我們美國存託憑證的市場價格 可能會波動。

The trading prices of our ADSs are likely to be volatile and could fluctuate widely due to factors beyond our control. This may happen because of broad market and industry factors, like the performance and fluctuation in the market prices or the underperformance or deteriorating financial results of other similarly situated companies in China that have listed their securities in the United States in recent years. The securities of some of these companies have experienced significant volatility since their initial public offerings, including, in some cases, substantial price declines in the trading prices of their securities. The trading performances of these Chinese companies’ securities after their offerings, including companies in the internet businesses, may affect the attitudes of investors toward Chinese companies listed in the United States, which consequently may impact the trading performance of our ADSs, regardless of our actual operating performance. In addition, any negative news or perceptions about inadequate corporate governance practices or fraudulent accounting or other practices at other Chinese companies may also negatively affect the attitudes of investors towards Chinese companies in general, including us, regardless of whether we have engaged in such practices. In addition, securities markets may from time to time experience significant price and volume fluctuations that are not related to our operating performance, which may have a material adverse effect on the market price of our ADSs.

我們的 ADS的市場價格可能會高度波動,並受以下因素的影響而大幅波動:

| · | 影響我們、我們的廣告商或我們的行業的監管發展; |

| · | 宣佈與我們或競爭對手的服務有關的研究和報告; |

| · | 中國其他互聯網公司的經濟業績或市場估值的變化; |

| · | 本公司季度運營業績的實際或預期波動以及預期業績的變化 ; |

| · | 證券研究分析師財務估計的變動; |

| · | 中國在互聯網或網絡廣告行業的情況; |

| · | 我們或我們的競爭對手宣佈新服務、收購、戰略關係、合資企業或資本承諾; |

| · | 高級管理層的增任或離職; |

| · | 人民幣對美元匯率的波動; |

| · | 解除或終止對我們流通股或美國存託憑證的鎖定或其他轉讓限制;以及 |

| · | 額外股份或美國存託憑證的銷售或預期潛在銷售。 |

此外,證券市場不時會經歷與任何特定公司的經營業績無關的重大價格和成交量波動 。這些市場波動也可能對我們的美國存託憑證的市場價格產生重大不利影響。

| 40 |

如果證券 或行業分析師停止發佈有關我們業務的研究或報告,或者如果他們對有關我們的美國存託憑證的建議進行了不利的修改 ,我們美國存託憑證的市場價格和交易量可能會下降。

我們美國存託憑證的交易市場將受到行業或證券分析師發佈的有關我們業務的研究或報告的影響。如果追蹤我們的一位或多位分析師下調了我們的美國存託憑證的評級,我們的美國存託憑證的市場價格可能會下降。如果這些分析師中有一位或多位不再跟蹤我們,或未能定期發佈有關我們的報告,我們可能會失去在金融市場的可見度,進而導致我們的美國存託憑證的市場價格或交易量下降。

由於我們預計在可預見的未來不會支付股息,您必須依賴我們的美國存託憑證的價格升值來獲得您的投資回報。

我們目前打算 保留大部分(如果不是全部)我們的可用資金和未來的任何收益,為我們業務的發展和增長提供資金。根據我們持續的財務業績、現金狀況、預算和業務計劃以及市場狀況,我們可能會考慮支付特別股息。然而,我們不打算在可預見的未來派發股息,您不應依賴投資我們的美國存託憑證 作為未來股息收入的來源。

根據適用法律,我們的董事會 有權決定是否派發股息。我們的股東可以通過普通決議宣佈 股息,但股息不得超過董事會建議的金額。即使我們的董事會決定宣佈和支付股息,未來分紅的時間、金額和形式(如果有的話)將取決於我們未來的經營業績和現金流、我們的資本要求和盈餘、我們從子公司收到的分派金額(如果有的話)、我們的財務狀況、合同限制以及我們的董事會認為相關的其他因素。因此,您對我們美國存託憑證的投資回報很可能完全取決於我們美國存託憑證未來的任何價格增值。不能保證我們的美國存託憑證會升值,甚至維持您購買美國存託憑證的價格。您在我們的美國存託憑證上的投資可能得不到回報,甚至可能失去對我們美國存託憑證的全部投資。

未來我們的美國存託憑證在公開市場上的大量銷售或潛在銷售可能會導致我們的美國存託憑證價格下降。

我們的美國存託憑證在公開市場上的銷售,或認為這些銷售可能發生的看法,可能會導致我們的美國存託憑證的市場價格下降。截至2017年3月31日,我們有330,917,250股普通股已發行,但不包括(I)14,126,944股普通股,以根據我們的2013年計劃和2014年計劃授予,當時仍未行使或未歸屬,以及(Ii)23,833,015股普通股,包括為批量發行預留供未來行使時發行的ADS或根據我們的股票激勵計劃授予獎勵的股份,以及公司根據我們的2015和2016年計劃回購但尚未取消的股份 。 我們所有以美國存託憑證為代表的已發行普通股均可由我們的“關聯公司”以外的其他人自由轉讓,不受限制,也不受1933年證券法(經修訂)或證券法的額外登記。剩餘普通股將根據證券法第144和701條規則出售,但受成交量和其他限制的限制 。

我們普通股的某些持有者有權促使我們根據證券法登記其股票的出售。根據證券法註冊這些股票將導致代表這些股票的美國存託憑證在註冊生效後立即根據證券法不受限制地自由交易。在公開市場以美國存託憑證的形式出售這些登記股票可能會導致我們的美國存託憑證價格下跌。

| 41 |

您參與未來任何配股發行的權利可能是有限的,這可能會導致您所持股份的稀釋,如果向您提供現金股息是不切實際的,您可能無法獲得現金股息。

我們可能會不時將權利 分配給我們的股東,包括收購我們證券的權利。但是,我們無法向您在美國的 您提供權利,除非我們根據《證券法》同時註冊權利和與權利相關的證券,或者可以豁免註冊要求。根據存款協議,除非將分發給美國存托股份持有人的權利和標的證券均已根據證券法註冊 或根據證券法豁免註冊,否則託管機構不會向您提供 權利。我們沒有義務就任何此類權利或證券提交註冊 聲明,或努力使此類註冊聲明宣佈生效 ,並且我們可能無法根據證券法確立必要的註冊豁免。因此,您可能無法 參與我們的配股發行,並且您持有的股份可能會遭到稀釋。

我們的美國存託憑證的託管人已同意向您支付其或託管人從我們的普通股或其他已存入的證券中收到的現金股息或其他分派,扣除其費用和費用後。您將獲得與您的美國存託憑證所代表的 普通股數量成比例的分配。但是,保管人可以酌情決定向任何美國存託憑證持有人提供分配是不公平或不切實際的。例如,託管人可能確定通過郵寄分發某些財產是不可行的,或者某些分發的價值可能低於郵寄這些財產的成本。 在這些情況下,託管人可能決定不將此類財產分發給您。

您的美國存託憑證轉讓可能受到 限制。

您的美國存託憑證可在託管機構的賬簿上轉讓。但是,保管人可在其認為與履行職責有關的情況下,隨時或不時關閉其轉讓賬簿。此外,託管人一般可在我們的賬簿或託管人的賬簿結清時,或在我們或託管人認為因法律或任何政府或政府機構的任何要求、或根據 託管協議的任何規定或任何其他原因而認為適宜的任何時間,拒絕交付、轉讓或登記美國存託憑證的轉讓。

您在保護您的利益方面可能面臨困難,您通過美國聯邦法院保護您的權利的能力可能有限 因為我們是根據開曼羣島法律註冊成立的,我們幾乎所有的業務都在中國進行,而且我們的所有董事和高級管理人員都居住在美國以外。

我們於開曼羣島註冊成立,並透過我們的中國附屬公司及可變權益實體及其附屬公司在中國進行幾乎所有業務。我們幾乎所有的董事和管理人員都居住在美國以外,他們相當大一部分資產位於美國以外。因此,如果您認為您的權利受到美國證券法或其他方面的侵犯,您可能很難或不可能在開曼羣島或美國對我們或這些個人提起訴訟。即使您成功提起此類訴訟,開曼羣島和中國的法律也可能使您無法針對我們的資產或我們董事和高級管理人員的資產 執行判決。

開曼羣島法院是否會:

| · | 承認或執行美國法院根據美國證券法的某些民事責任條款作出的對我們不利的判決。 |

| · | 在開曼羣島提起的原始訴訟中,根據美國證券法中某些刑事性質的民事責任條款,對我們施加責任。 |

開曼羣島沒有法定的 承認在美國獲得的判決,儘管開曼羣島法院在 某些情況下會承認和執行有管轄權的外國法院的非刑事判決,而不對案情進行重審。

我們的公司事務 受我們不時修訂和重述的組織章程大綱和章程細則以及開曼羣島公司法(2016修訂版)和普通法的管轄。根據開曼羣島法律,股東對我們和我們的董事採取法律行動的權利、小股東的行動以及我們董事對我們的受託責任在很大程度上受開曼羣島普通法的管轄。開曼羣島的普通法部分源於開曼羣島相對有限的司法判例,以及英國普通法,後者在開曼羣島的法院中提供了有説服力但不具約束力的權威。根據開曼羣島法律,我們股東的權利和我們董事的受託責任並不像美國的法規或司法先例那樣明確。尤其值得一提的是,開曼羣島的證券法律體系不如美國發達,為投資者提供的保護也少得多。此外,開曼羣島公司的股東可能沒有資格在美國聯邦法院提起股東派生訴訟。

| 42 |

因此,與在美國司法管轄區註冊的公司的股東相比,我們的公眾 股東可能更難通過針對我們、我們的管理層、我們的董事或我們的控股股東的訴訟來保護他們的利益。

我們是證券法意義上的新興 成長型公司,可能會利用某些降低的報告要求。