任務有一個單位使用 m etitiv e a. ·。vanta e com 和其他元素在一起 _。來源 A Ii etime o · 0 · 1 · all l o · e n e-r. i n e-r. i 在鈾中

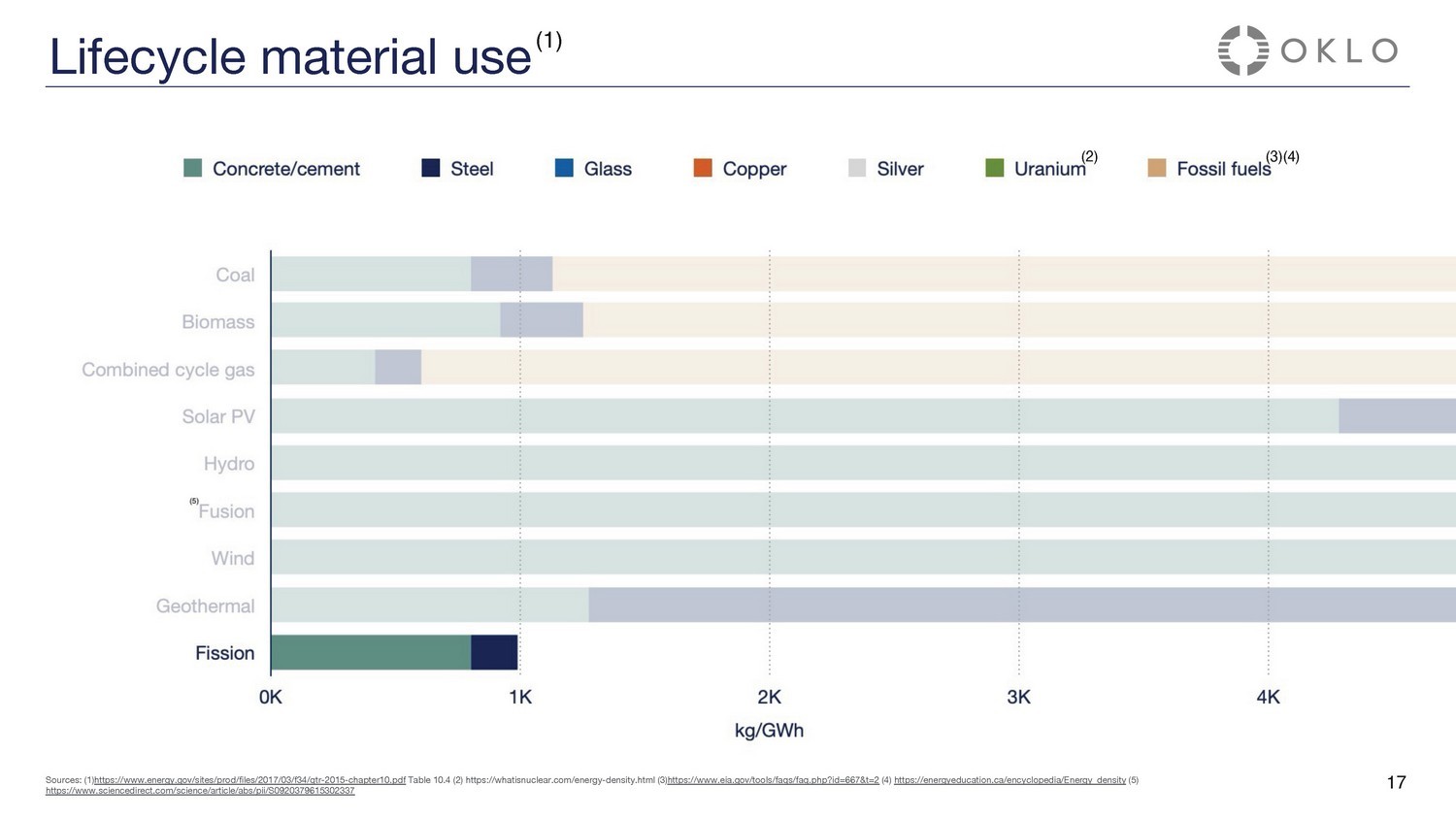

煤炭生物質聯合循環氣體太陽能光伏氫能聚變風能地熱裂變 275K kg/GWh 0K 137.5K 412.5K 550K Conc r ete/水泥鋼玻璃銅銀鈾化石燃料 (5) L i f e c yc le m a t e ria l u s e (1) (3) (4) 來源:(1) https: //w ww .energy.energy.gov/sites/prod/files/2017/03/f34/qtr-2015-chapter10.pdf 表 10.4 (2) https://whatisnuclear.com/energy-density.html (3) https: //w ww .eia.gov/tools/faqs/faqs/faq。phpid=667&t=2 (4) https://energyeducation.ca/encyclopedia/Energy_density (5) https: //w。Sciencedirect.com/Science/article/abs/PII/s0920379615302337 15

(2) (3) (4) L i f e c yc le m a t e ria l u s e (1) 1 6 來源:(1) https: //w ww .energy.gov/sites/prod/files/2017/03/f34/qtr-2015-chapter10.pdf 表 10.4 (2) https://whatisnuclear.com/energy-density.html (3) https: //w ww .eia.gov/tools/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faq pid=667&t=2 (4) https://energyeducation.ca/encyclopedia/Energy_density (5) https: //w ww ww .sciencedirect.com/science/article/abs/pii/s0920379615302337 16

(2) (3) (4) L i f e c yc le m a t e ria l u s e (1) 1 6 來源:(1) https: //w ww .energy.gov/sites/prod/files/2017/03/f34/qtr-2015-chapter10.pdf 表 10.4 (2) https://whatisnuclear.com/energy-density.html (3) https: //w ww .eia.gov/tools/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faqs/faq。pht。pid=667&t=2 (4) https://energyeducation.ca/encyclopedia/Energy_density (5) https: //w ww ww .sciencedirect.com/science/article/abs/pii/s0920379615302337 17

✓ 電力銷售模式 ✓ 技術 ✓ 大小是 Oklo 部署的關鍵 1 8 18

現在,回顧一下最近一些令人興奮的公告 19

通過INL於2019年啟動的競爭程序,Oklo被選為獲得燃料材料的途徑。在奧羅拉燃料製造設施運營之前,SDS標誌着美國能源部全面批准程序的初始階段。美國能源部批准俄克拉荷馬州奧羅拉燃料製造設施21的安全設計戰略

2 2 俄克拉荷馬州宣佈了與俄亥俄州南部多元化倡議(SODI)簽訂的土地權利協議 1,該協議為兩個計劃中的強國提供了購買土地的選擇權注:(1)俄亥俄州與SODI之間購買房地產的選擇權和優先拒絕權土地採購 22

2 3 Aurora Powerhouse JACOB DEWITTE Co.——創始人兼首席執行官

什麼是極光?24

Aurora 下一代裂變能量基於已驗證技術的小型快速反應堆本質上是安全的設計簡單、現代、流線型的設計 25

小型、預製的、非加壓的組件專為使用現有供應鏈中現成的材料和組件而設計固有的被動安全特性,加上技術成熟度,旨在讓 Oklo 的技術打破輕水反應堆 (LWR) 模式液態金屬技術 26

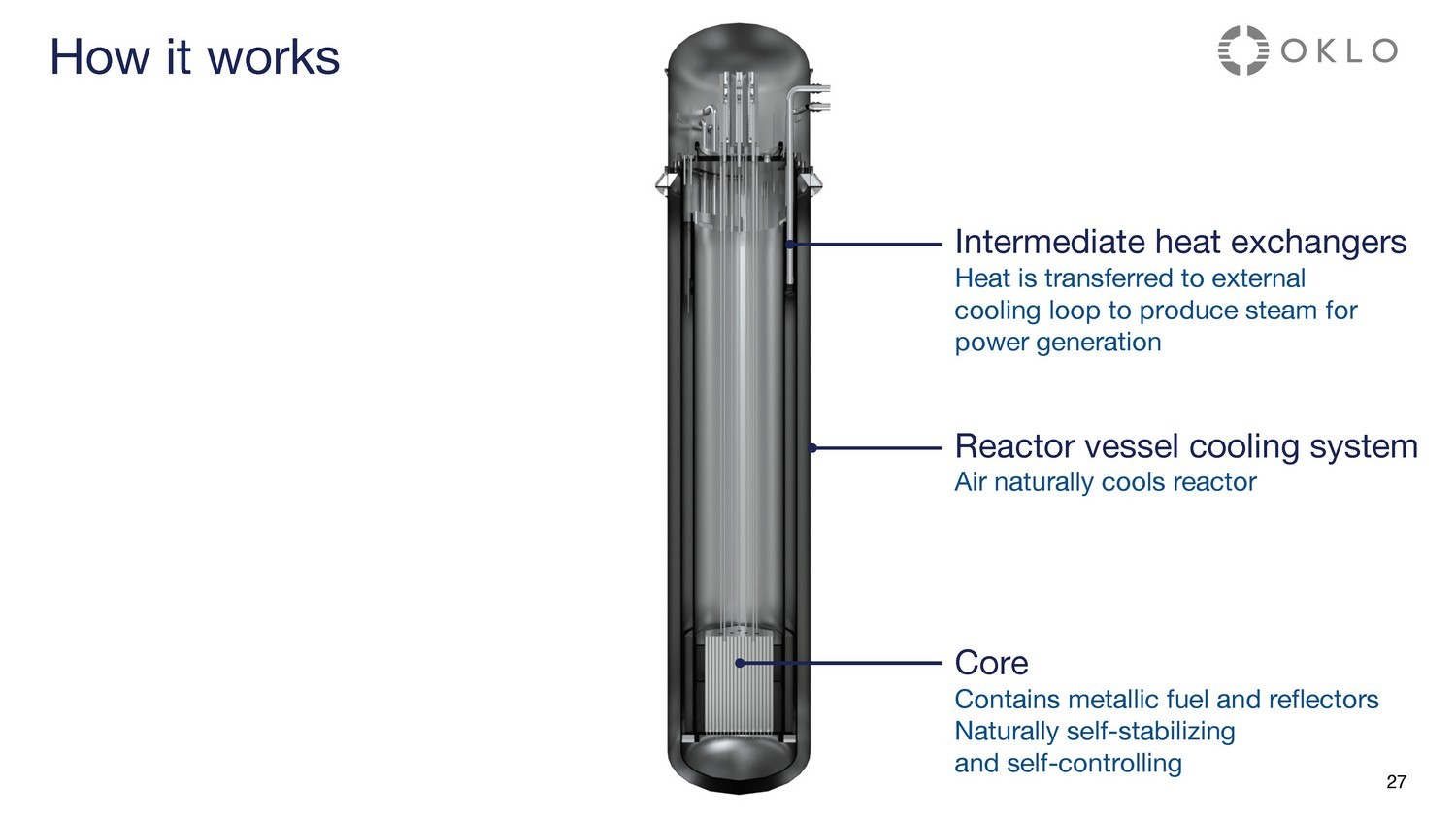

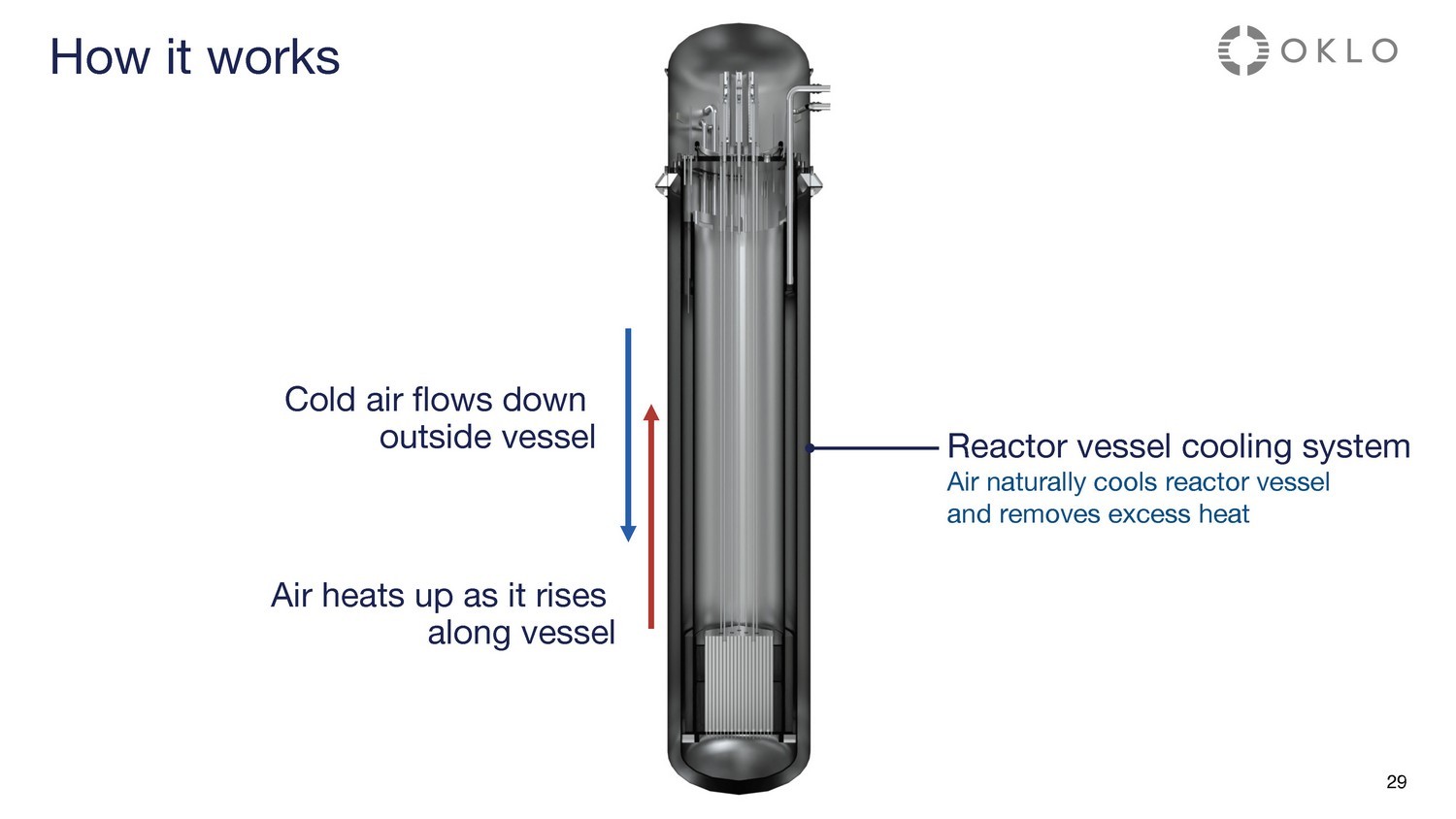

核心包含金屬燃料和反射器自然具有自穩定性和自控性的中間熱交換器熱量傳遞到外部冷卻迴路以產生用於發電的蒸汽反應堆容器冷卻系統空氣自然冷卻反應堆 27 它的工作原理

核心冷卻劑在從燃料中排出熱量時會升温熱冷卻劑升起 28 箇中間熱交換器冷卻劑在通過中間熱交換器傳遞熱量時冷卻劑冷卻劑冷卻劑水槽的工作原理

空氣沿着容器升高時會升温冷空氣向下流到容器外反應堆容器冷卻系統空氣自然冷卻反應堆容器並去除多餘的熱量 29 它的工作原理

反應堆模塊功率轉換系統蒸汽發生器工作原理 30

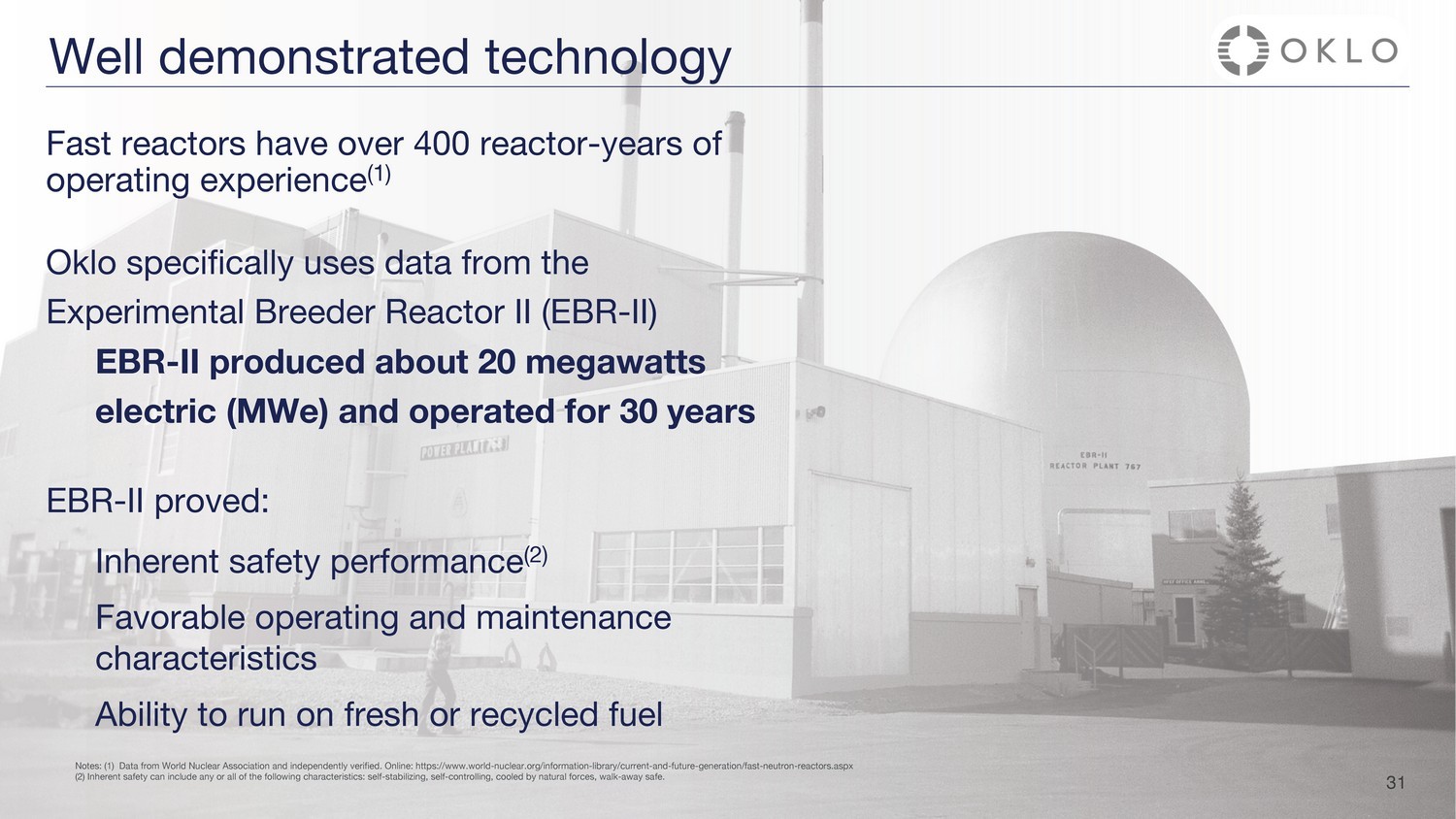

31 座快速反應堆擁有 400 多座反應堆——多年的運行經驗 (1) Oklo 專門使用來自實驗增殖反應堆二號 (EBR-II) 的數據 EBR-II 生產了大約 20 兆瓦的電力 (mWe) 並運行了 30 年久經考驗的技術 EBR-II 已得到證實:固有的安全性能 (2) 良好的運行和維護特性能夠使用新燃料或再生燃料運行注:(1) 來自世界核協會和獨立的數據已驗證。在線:https://www.world-nuclear.org/information-library/curren-curren-curren-curren-curren-information-library/curren-curren-curren-clear.org/information-library/curren-curren-curren-gast-reactors.aspx

32 預計施工時間預計的工廠設計壽命

3 3 監管路徑與進展 CAROLINE COCHRAN Co-創始人兼首席運營官

34 從歷史上看,新核電站的監管之路漫長,導致設計、建造和運營成本居高不下。• 舊的反應堆技術(通常是水冷反應堆)在監管指導中充斥着巨大且相對不靈活的先例。• 新反應堆陷入困境——22:監管機構需要數據才能獲得新反應堆的許可,為了獲得數據,必須對新反應堆進行許可(如果僅作為研究反應堆)並運行了多年。Oklo 着手通過使用具有固有安全性的成熟技術來滿足現行法規,從而解決歷史挑戰。俄克拉荷馬州於2016年開始與美國核監管委員會(NRC)進行正式合作。當時,奧克洛是唯一一家與核管制委員會進行正式互動的非水冷反應堆開發商。我們之所以投資核管制委員會的審查程序,是因為這對於進入美國市場至關重要,而且由於核管制委員會在核監管領導方面的全球作用,與核管制委員會的合作支持俄克拉荷馬州的最終全球擴張目標。儘管具有挑戰性,但核管制委員會已顯示出批准許可證的能力,自1975年以來已頒發了63份許可證。(1)解決歷史監管挑戰注意:(1)從NRC NUREG 1350第4卷彙編的信息。在線:https://www.nrc.gov/reading-rm/doc-collections/nuregs/staff/sr1350/index.html

35 設計施工許可證運營許可證1989年以前,在 “第50部分” 程序中,施工許可證只能與運營許可證分開發放。(1)這造成了建造無法及時或根本無法獲得運營許可證的建築的風險。有早期的設計批准形式,但是 “第 50 部分” 流程中不存在設計認證。監管程序説明:(1) 10 CFR 第 52 部分於 1989 年通過。

36 由於大多數核技術設計人員只是開發人員,他們可以尋求核管制委員會的批准後將其出售給公用事業公司。例如,NuScale (1) 和 AP1000 (2) 尋求了 NRC 設計認證。設計認證審查的期限在6至10年之間。(3)設計施工許可證運營許可監管程序注意:(1)NuScale設計認證審查剛剛超過6年,於2017年1月提交併於2023年2月獲得認證(2)AP1 000設計認證審查期限為8.4年,因為它是在2002年3月提交的,並於2011年12月獲得認證(3)迄今為止的設計認證審查時間範圍從 6.1 年到 9.6 年。

37. 制定了綜合許可程序,允許同時對施工和運營進行許可。但是,它沒有作為一個步驟得到充分利用,因為開發人員首先完成設計步驟,然後是公用事業公司的施工和運營步驟。例如,沃格爾核電站的AP1000。設計施工許可證運營許可證監管程序

38 Oklo打算建造、擁有和運營,而不僅僅是向公用事業公司出售設計。Oklo是第一家試點(2018年)然後(在2020年)提交了設計、施工和運營的定製組合許可證申請(COLA)的公司。定製COLA不僅有望提高效率(NRC給出的COLA審查時間表為30-36個月),(1)而且還是一個可重複的過程。設計施工許可證運營許可證注意事項:(1)如隨後的幻燈片所述,2022年提交的申請在2022年被NRC拒絕,但沒有偏見,要求提供更多信息監管程序

39 未來的 COLA 可以作為 “後續的 COLA”(S-COLA)提交給初始 “參考COLA”(R-COLA)場地 D esi g n 施工許可證運營許可證俄克拉荷馬州根據美國能源部批准的燃料製造設施安全設計戰略提供的燃料分配在 INL (1) 申請場地使用許可 • 新鮮或再生燃料 • Centrus 夥伴關係 • 其他戰略燃料合作伙伴關係其他地點 INL 工廠以前的 a p p p li ca t i o n e x p er i en ce 其他工廠備註:(1)愛達荷國家實驗室(“INL”),一個部門 ✓能源國家實驗室,是國家領先的核能研究與開發中心。監管和許可程序

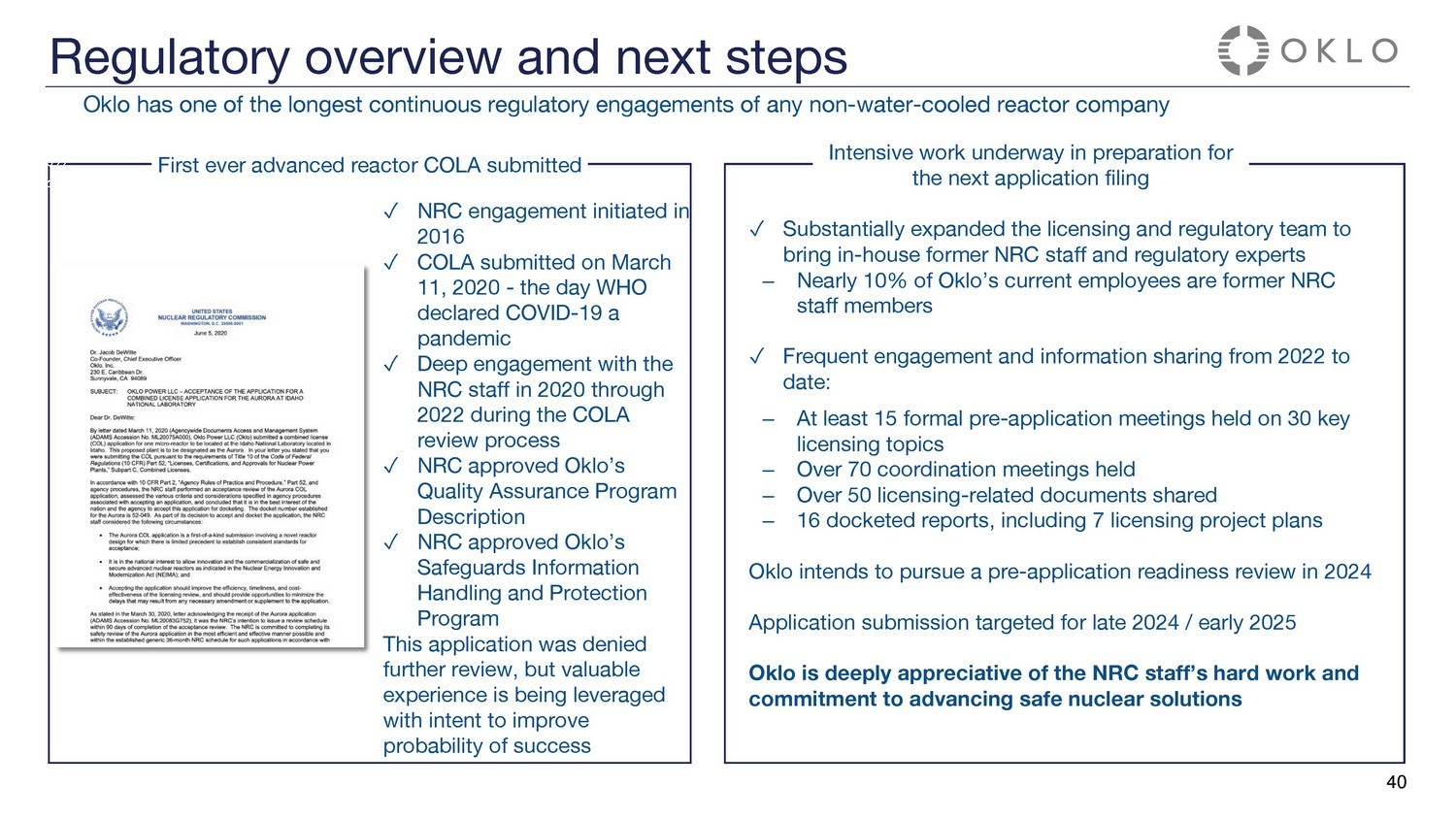

40 俄克拉荷馬州是所有非水冷反應堆公司中持續監管時間最長的國家之一 COLA 提交了有史以來第一座先進的反應堆 ✓ 核管制委員會於 2016 年啟動 ✓ COLA 於 2020 年 3 月 11 日,即世衞組織宣佈 COVID-19 為大流行的那一天提交 ✓ 在 COLA 審查過程中於 2020 年至 2022 年與核管制委員會工作人員進行了深入接觸 ✓ 核管制委員會批准了俄克拉的質量保證計劃描述 ✓ 核管制委員會批准了俄克拉的保障信息處理和保護計劃此申請被拒絕進一步審查,但有寶貴的經驗旨在提高成功概率密集工作正在進行中,為下一次申請做準備工作 ✓ 大幅擴大了許可和監管團隊,引進了前核管制委員會工作人員和監管專家——Oklo的現有員工中有近10%是前核管制委員會工作人員 ✓ 從2022年至今頻繁參與和信息共享:—就30個關鍵許可主題舉行了至少15次正式的申請前會議—舉行了70多次協調會議—共享了50多份許可相關文件— 16 份備審報告,包括 7 項許可項目計劃 Oklo 打算在 2024 年進行申請前準備情況審查。申請提交時間定於 2024 年底/2025 年初。Oklo 對核管制委員會工作人員為推進安全核解決方案所做的辛勤工作和承諾深表感謝。監管概述和後續步驟

4 1 問答 Jake DeWitte | Caroline Cochran

休息 42 15 分鐘

在液化天然氣服務中回收燃料 M e g a w a t t t —— 誰是我們的焦耳和焦耳 Str e a m li n i ng d ep l o y ment 43

4 4 市場和客户開發 BRIAN GITT 業務發展主管

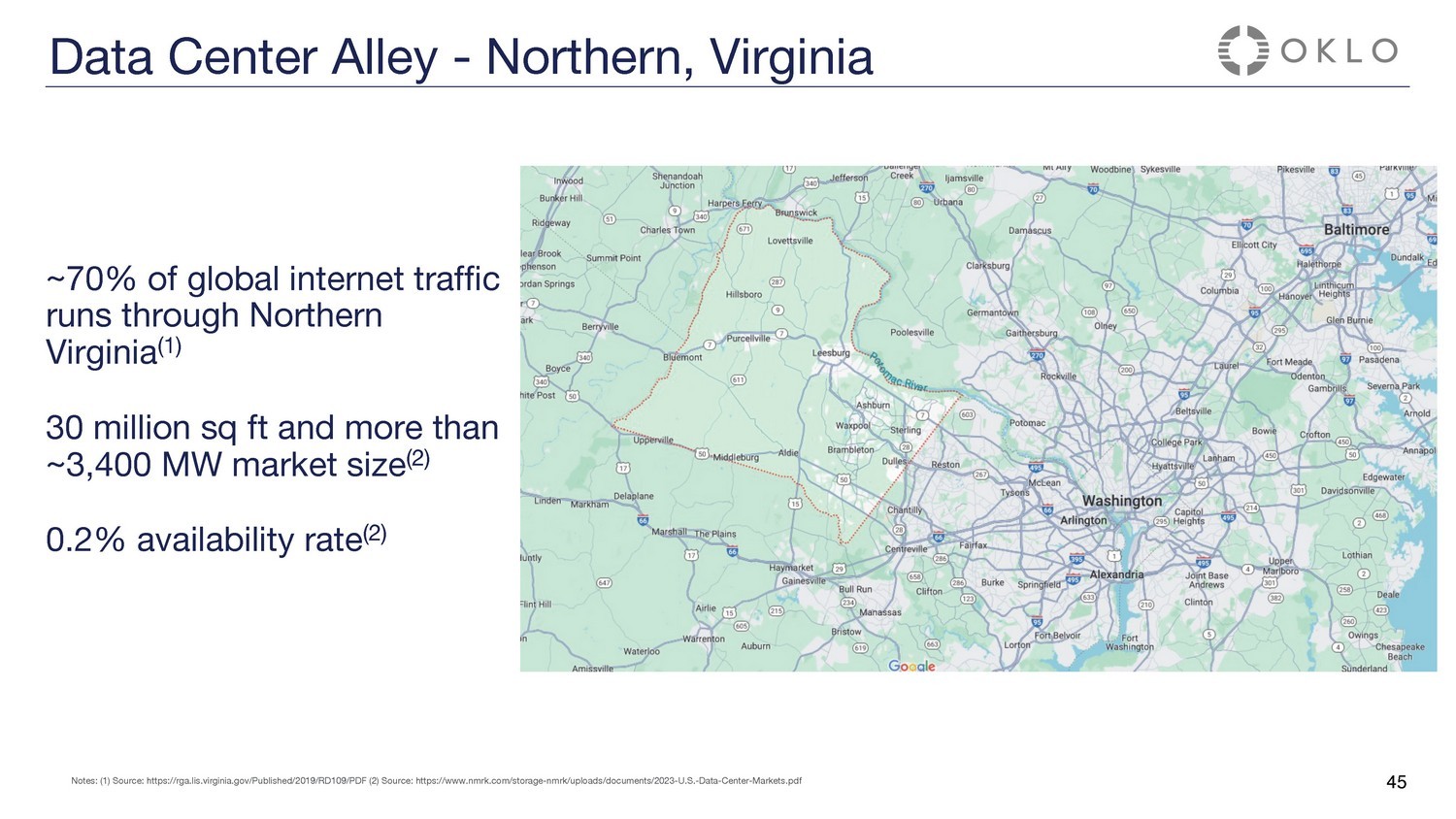

全球45~70%的互聯網流量流經北弗吉尼亞州(1)3000萬平方英尺,市場規模超過約3,400兆瓦(2)0.2%的可用率(2)數據中心衚衕——弗吉尼亞州北部備註:(1)來源:https://rga.lis.virginia.gov/Published/2019/RD109/PDF(2)來源:https://www.nmrk.com/storage-nmrk/uploads/documents/2023-美國-數據-中心-Markets.pdf

46 來源:波士頓諮詢集團,《GenAI對電力的影響:GenAI如何推動美國數據中心繁榮到2030年將用電量增加三倍》

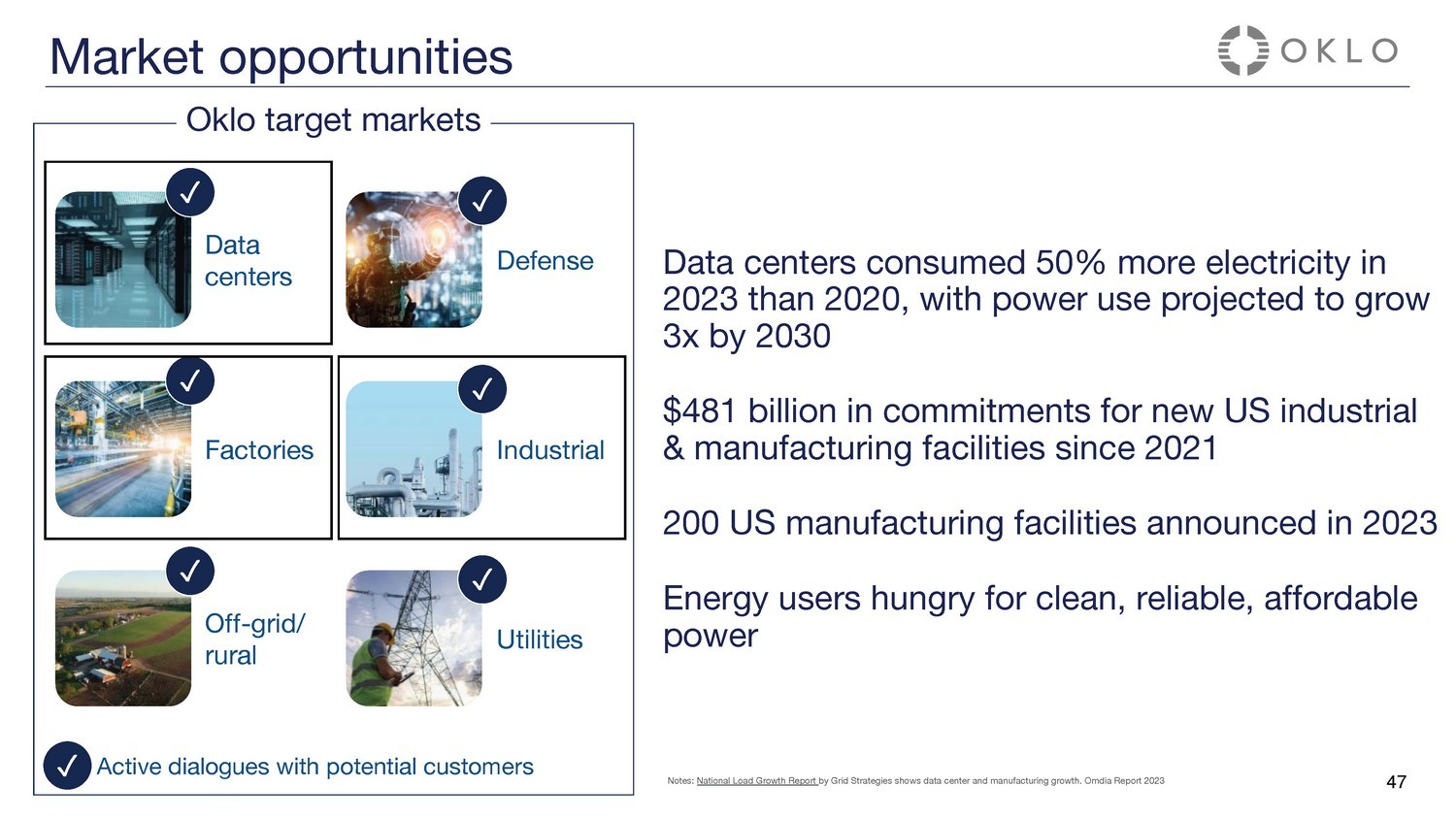

47個數據中心在2023年的用電量比2020年增加了50%,用電量預計將增長3倍。自2021年以來,美國新工業和製造設施的承諾為4,810億美元。2023年美國宣佈了200個製造設施的能源用户渴望獲得清潔、可靠、負擔得起的電力的俄克拉荷馬州目標市場D e f e n see Off-g r i d /農村公用事業 s s 工廠與潛在客户的積極對話:Grid Strategies發佈的全國負荷增長報告顯示了數據中心和製造業的增長。2023 年 Omdia 報告市場機會

48 為中大西洋和中西部13個州的6500萬人提供服務電力需求正在增長——數據中心樞紐每年增長高達7%嚴厲的氣候政策迫使化石燃料電廠退役的速度快於其更換速度 21% 的PJM當前裝機容量面臨退役的風險新服務隊列主要包括可再生能源(94%)和天然氣(6%)——可再生能源項目的歷史完成率約為5%注:(1)來源:PJM 的能源轉型:資源報廢、替代和風險。俄克拉荷馬州目前沒有關於PJM的協議。這僅作為Oklo認為客户將從其產品中受益的潛在領域來説明問題。(1) 案例研究:PJM

從歷史上看,主要有三種提供電力的選擇:1.建造更多的輸電線路 2.構建更多第 3 代。使用可用電源前往新地點 49 當今的解決方案需要及時、清潔、可靠且成本低廉的選擇有限

節能——通過購電協議簡化的 1 步許可流程(與 2 步相比)簡化了為能源用户購買可靠的清潔能源俄克拉荷馬州目標市場數據 ce n t ers d e f e n se 工廠工業關閉 — g r i d/農村公用事業公司與潛在客户的積極對話 50 為什麼潛在客户喜歡俄克拉荷馬州

5 1 供應鏈與部署 SCOTT AUERBACH 電力工程總監

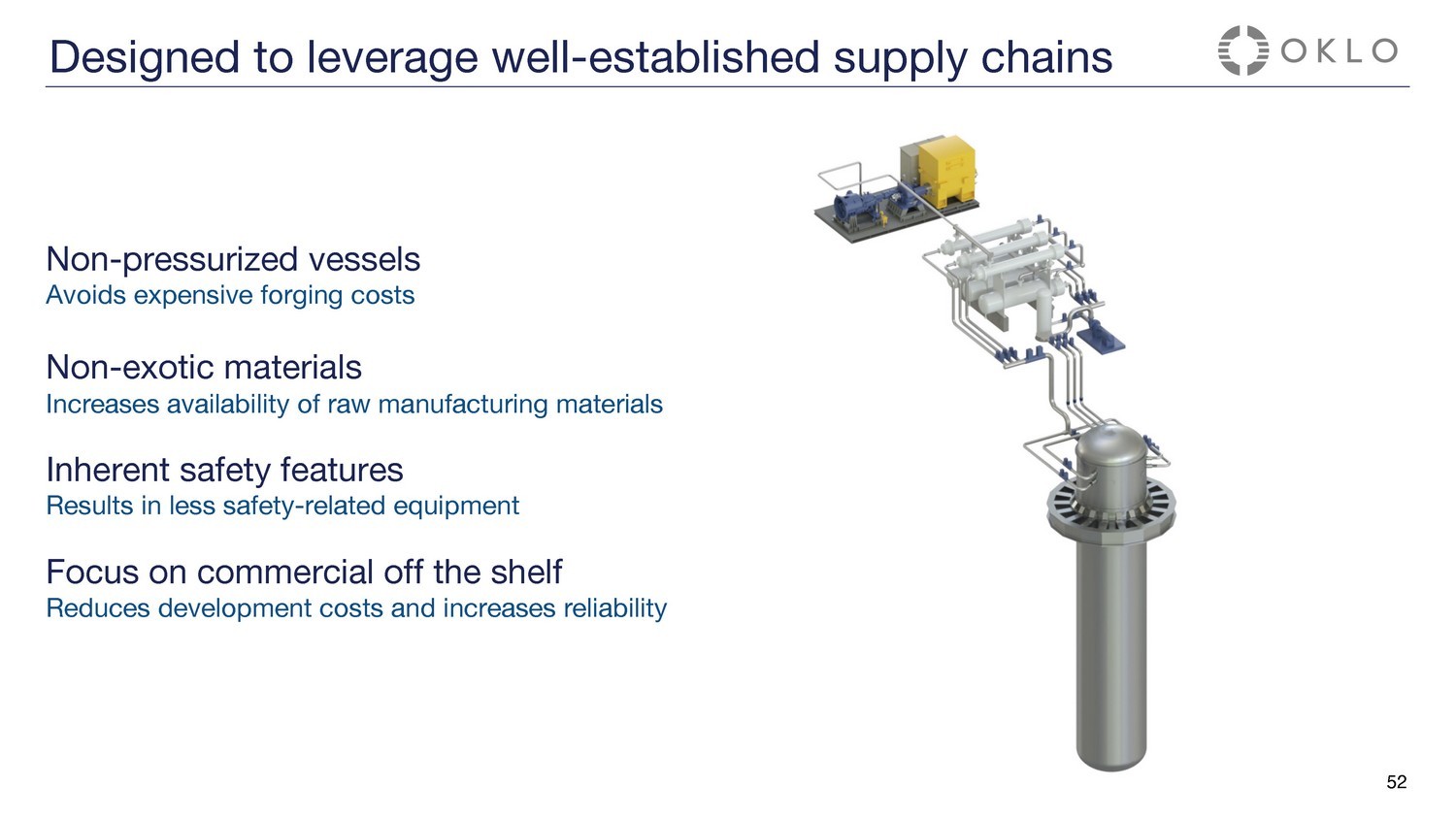

非加壓容器避免昂貴的鍛造成本非特殊材料提高原材料的可用性固有的安全特性導致安全性降低相關設備專注於商用現成品降低開發成本並提高可靠性 52 專為利用完善的供應鏈而設計

由於 Aurora 的設計具有可擴展性且本質上是安全的,因此 Oklo 可以與西門子能源等主要供應商合作,將發電系統擴展到:• 利用成熟的工業蒸汽輪機產品線;• 利用具有豐富運營經驗的成熟產品;以及 • 受益於全球的龐大業務來支持部署和維護。53 潛在的供應鏈合作伙伴關係

預計在俄克拉荷馬州計劃中的發電廠中大規模部署相同的設備將帶來潛在的效率:• 允許大量購買,從而實現批量折扣 • 備件計劃在所有計劃中的發電廠之間共享,從而減少維護停機時間 • 製造、施工、運營和維護效率帶來的預期成本節約將成倍增長供應鏈的優勢在規模上成倍增長 5 4 54

5 5 回收 ED PETIT DE MANGE 燃料回收總監

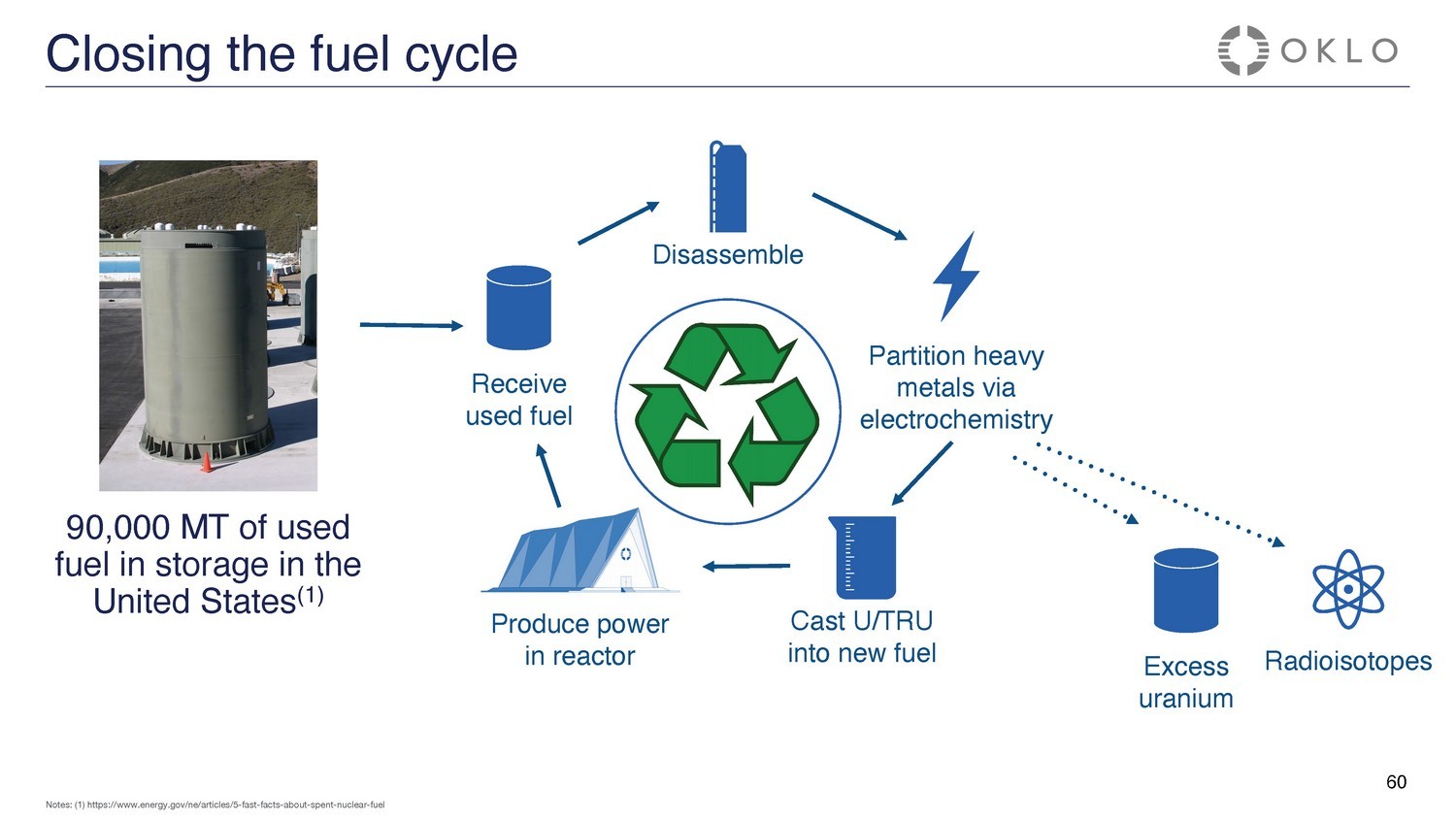

56 使用成熟的技術回收燃料 Oklo正在投資開發現有廢棄核燃料廢物的商業規模回收利用,除了創造大量可能的收入來源外,還可能節省80%的燃料成本。但這不僅適用於未來,它已經是一項成熟的技術,Oklo目前正在INL的Aurora燃料製造設施合作製造再生燃料。Oklo正在與美國能源部合作,通過四項總額超過1700萬美元的美國能源部成本分攤獎勵實現回收商業化。

資源回收 57 注:二手燃料成分來源:https://info.ornl.gov/sites/publications/Files/Pub37993.pdf

資源回收 58 注:二手燃料成分來源:https://info.ornl.gov/sites/publications/Files/Pub37993.pdf

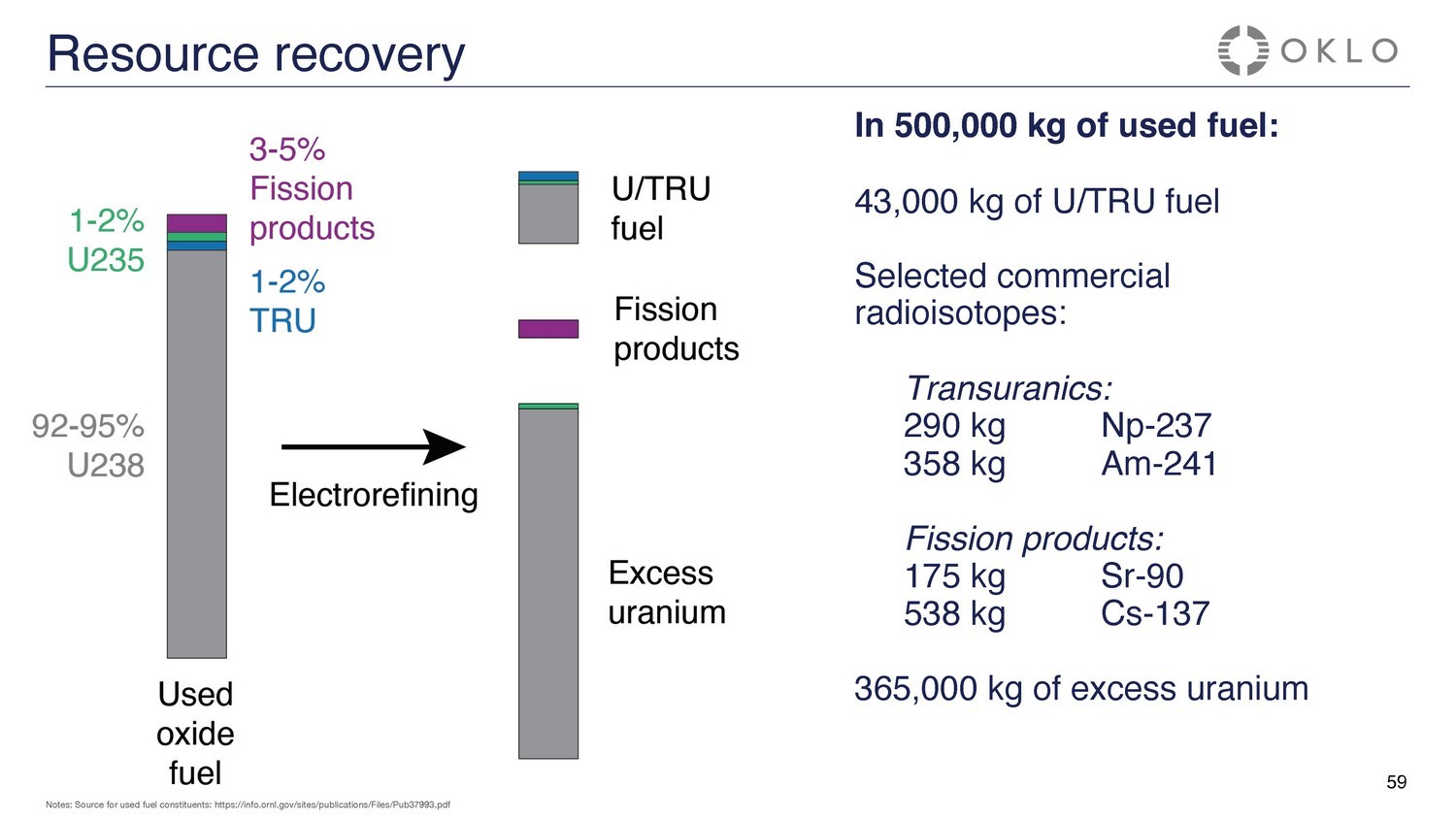

資源回收在 500,000 千克二手燃料中:43,000 千克 U/TRU 燃料精選商用放射性同位素:Transuranics:59 注:二手燃料成分來源:https://info.ornl.gov/sites/publications/Files/Pub37993.pdf 290 kg 358 kg Np-237 A m-241 裂變產物:175 kg 538 kg Sr-90 Cs-137 365,000 千克多餘鈾

在反應堆中產生能量將 U/TRU 鑄成新的燃料通過 e l 等分割重金屬 r oche mist r y 接收二手燃料拆卸關閉燃料循環多餘的 U r an i um 放射性同位素在 60 中儲存的 90,000 噸二手燃料注意:(1) https://www.energy.gov/ne/articles/5-快速——事實——關於——乏——核——燃料美國 (1)

61 回收的潛在收入和節省額237億尼泊爾-241~28萬美元/千克-66萬美元/千克~15萬美元/千克-1,500,000美元/千克有了U/TRU,我們有可能將燃料成本降低80%以上收取回收服務費的機會放射性同位素也具有商業價值 Transuranics:裂變產品:Sr-90 Cs-137 ~280,000美元/千克-5,000,000美元/千克 ~9,000美元/千克過剩的鈾有可能比開採的鈾便宜注意:Sr-90:放射性同位素會議與材料用户和潛在用户的市場討論,以及http://large.stanford.edu/courses/2011/ph240/kumar2/docs/dpst-82-842.pdf Am-241:https://edu.rsc.org/elements/americium/2020001.article#:~:text=This%20isotope%20costs%20around%20%241500,is%20100%20times%20m 或者 %20 昂貴。Np-237:https: //w ww .corrosionSource.com/periocitable/Neptunium#: ~:text=the%20o.r.n.l.% 20has%20237np%20of% 20% 20% 24280% 2Fg 和 http://www.chemistry.pomona.edu/chemistry/periodic_table/elements/neptunium/the%20facts.htm Cs-137:https: //w ww .osti.gov/biblio/5712006

6 2 資產回報與交易經濟學 CRAIG BEALMEAR 首席財務官

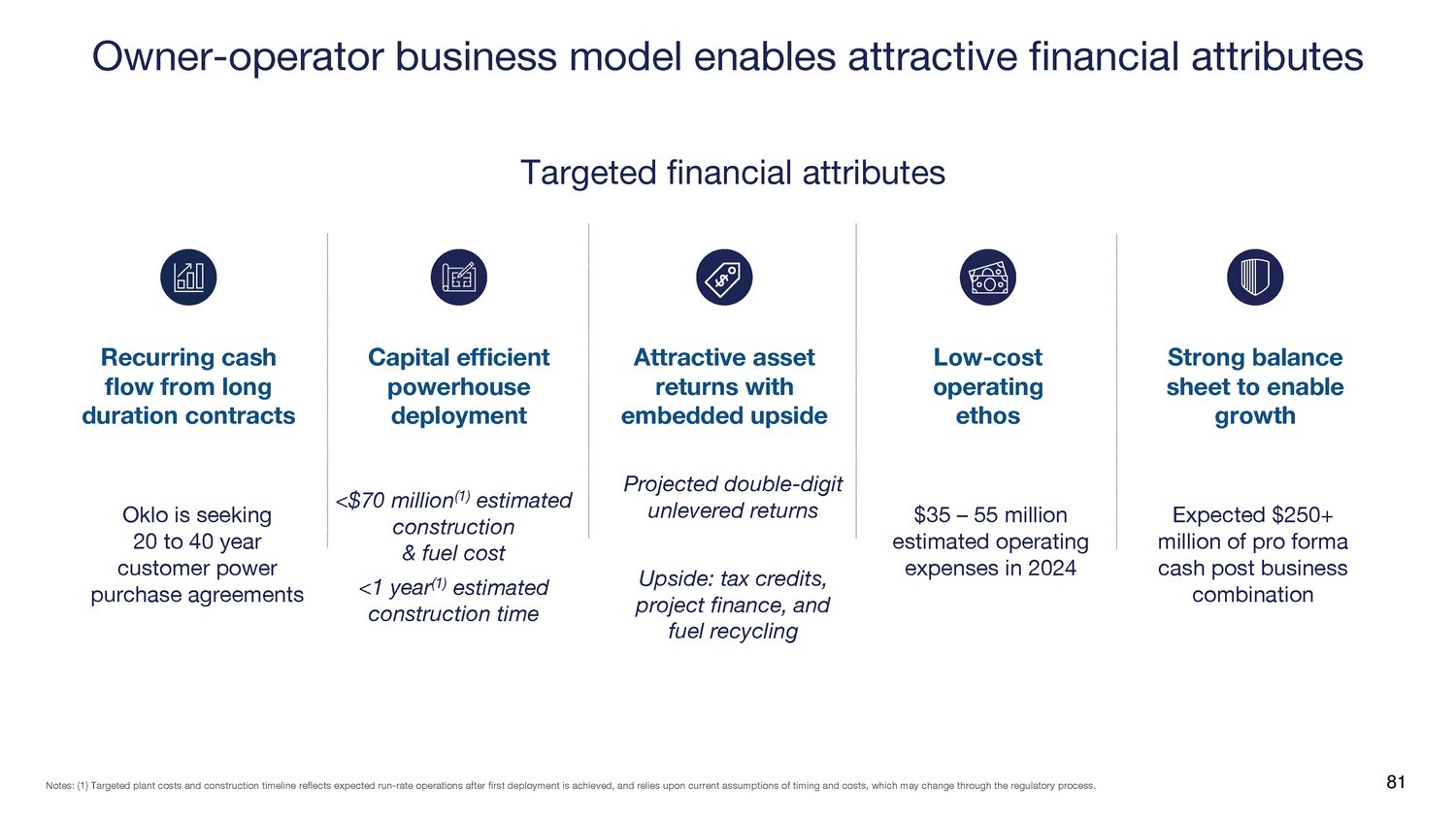

63 長期合同產生的經常性現金流資本效率強勁的部署具有內在上行空間的誘人資產回報率強勁的資產負債表可促進增長低成本 op e r a t i n g ethos 有針對性的財務屬性所有者-運營商的商業模式可帶來有吸引力的財務屬性

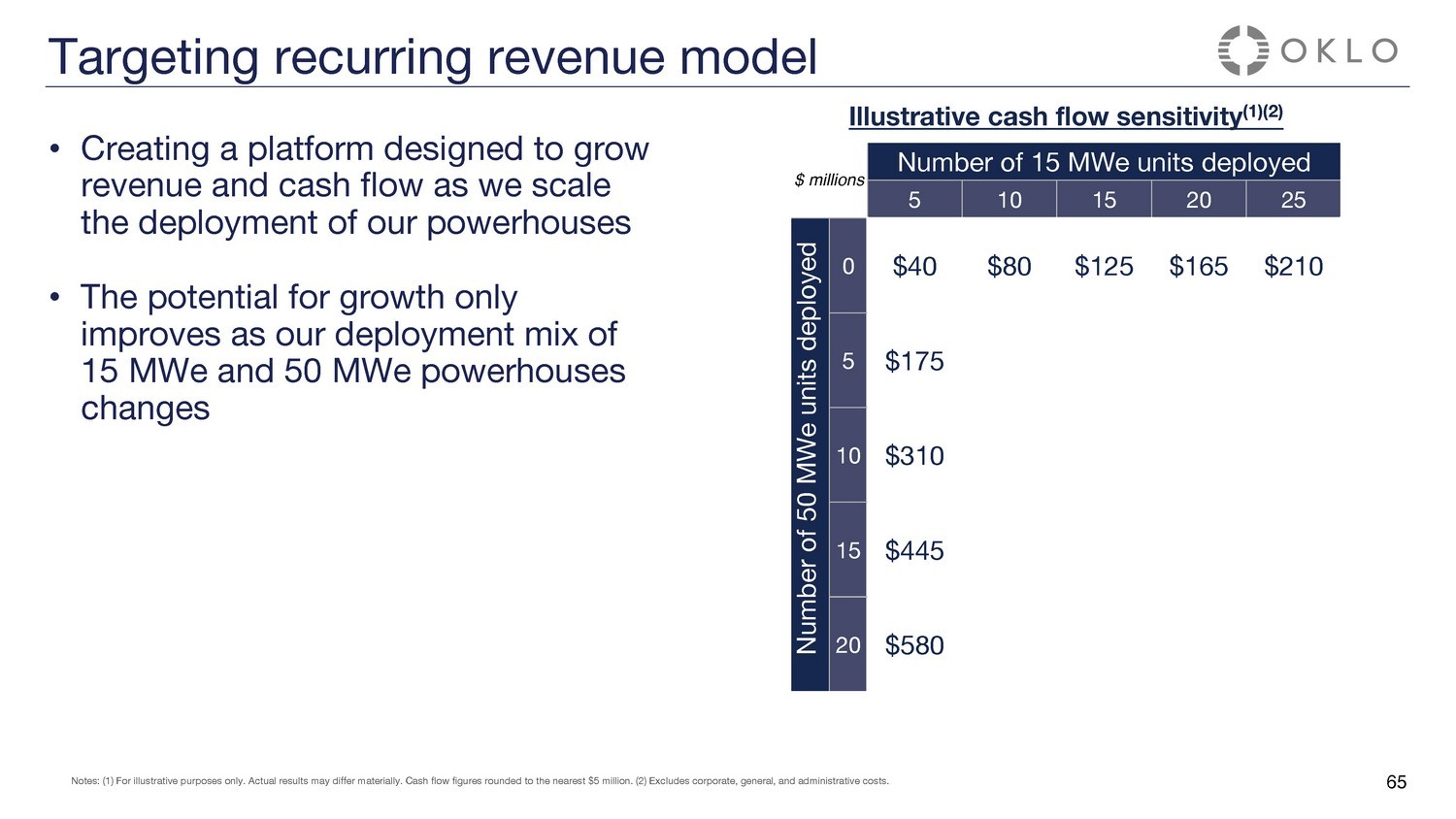

説明性現金流敏感度 (1) (2) 注:(1) 僅用於説明目的。實際結果可能存在重大差異。現金流數字四捨五入至最接近的500萬美元。(2)不包括公司、一般和管理成本。64百萬美元部署的15兆威單位的數量 5 10 15 20 25 40 $80 125 $165 $210 目標經常性收入模式 • 創建一個旨在隨着我們擴大強大部署而增加收入和現金流的平臺

説明性現金流敏感度 (1) (2) 注:(1) 僅用於説明目的。實際結果可能存在重大差異。現金流數字四捨五入至最接近的500萬美元。(2)不包括公司、一般和管理成本。6500萬美元部署的15兆威機組數量5 10 15 20 25 部署的50兆威單位數量 0 40 美元 80 美元 125 165 210 美元 5 175 美元 10 310 美元 15 445 20 580 美元目標經常性收入模式 • 創建旨在擴大強國部署的同時增加收入和現金流的平臺 • 潛力只有隨着我們15兆瓦和50兆瓦發電廠的部署組合發生變化,增長才會改善

説明性現金流敏感度 (1) (2) 注:(1) 僅用於説明目的。實際結果可能存在重大差異。現金流數字四捨五入至最接近的500萬美元。(2)不包括公司、一般和管理成本。66 百萬美元部署的 15 兆威機組數量 5 10 15 20 25 部署的 50 兆威單位數量 0 40 美元 80 125 美元 125 165 美元 210 美元 215 美元 260 美元 300 美元 345 美元 10 310 美元 350 美元 435 480 美元 15 445 美元 530 570 美元 615 570 美元 680 美元 20 665 美元 705 美元750 美元目標經常性收入模式 • 創建一個旨在隨着我們擴大強大部署規模而增加收入和現金流的平臺 • 只有當我們部署了 15 兆瓦和50 兆瓦時,增長潛力才會提高強國變革 • 每個強國預計都將得到期限為20至40年的客户購電協議的支持

瞄準經常性收入模式 • 創建一個旨在隨着我們擴大強國部署規模而增加收入和現金流的平臺 • 只有隨着我們部署的15兆瓦和50兆瓦電力的變化,增長潛力才會提高 • 每個強國預計都將由期限為20至40年的客户購電協議提供支持 • 燃料回收預計將改善現金流説明性現金流敏感度 (1) (2) 注:(1) 對於僅用於説明目的。實際結果可能存在重大差異。現金流數字四捨五入至最接近的500萬美元。(2)不包括公司、一般和管理成本。67百萬美元部署的15兆威機組數量5 10 15 20 25 部署的50兆威單位數量 0 40 美元 80 美元 125 165 210 美元 5175 215 美元 260 美元 300 345 美元 10 310 350 美元 435 480 美元 15 445 530 570 美元 615 570 美元 680 美元 20 665 美元 705 美元 750 美元

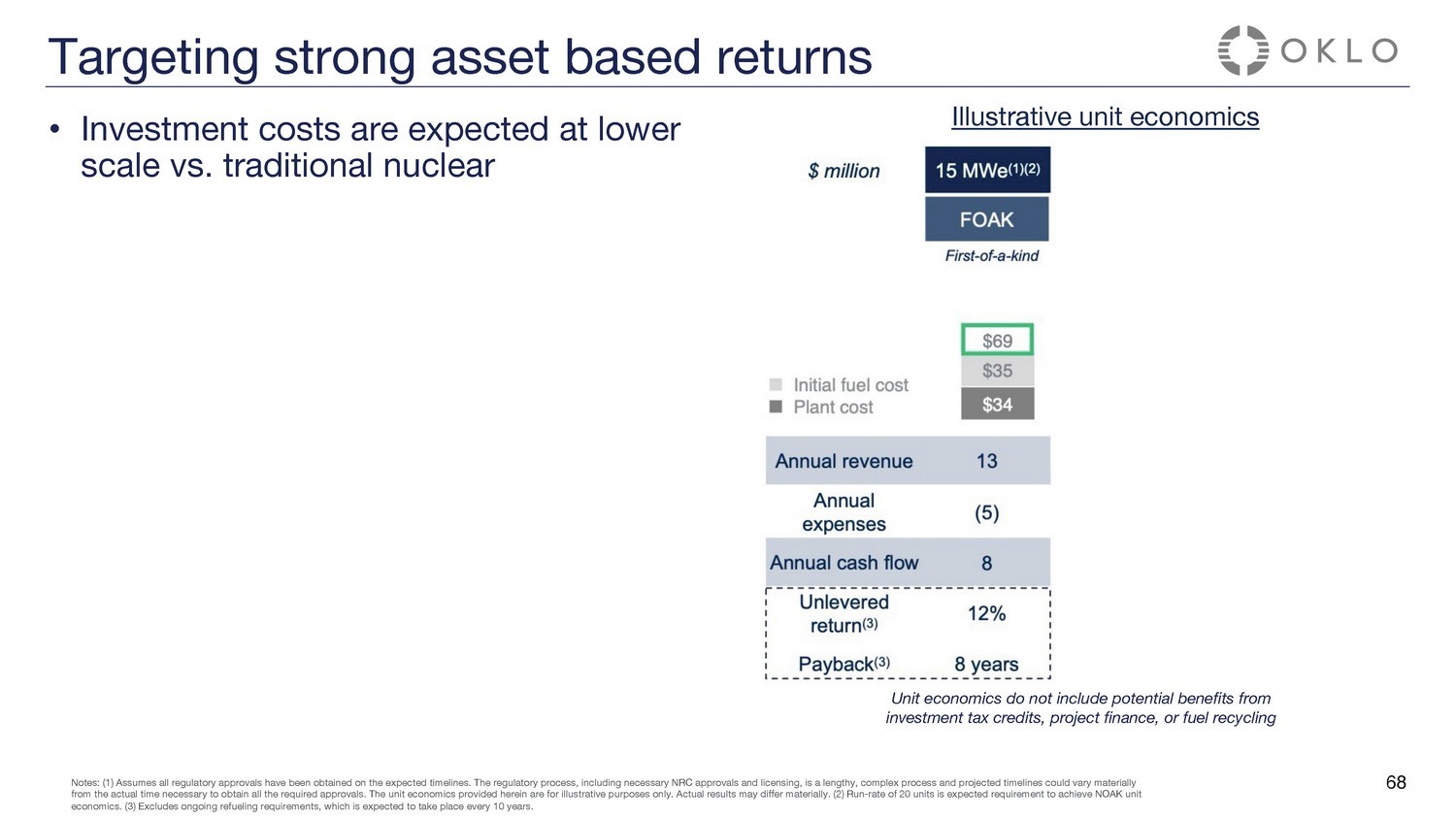

説明性單位經濟學瞄準強勁的資產回報單位經濟學不包括投資税收抵免、項目融資或燃料回收的潛在收益 • 與傳統核能相比,預計投資成本規模較低 6 8 68 注:(1)假設所有監管部門均在預期的時間表內獲得批准。監管程序,包括必要的核管制委員會批准和許可,是一個漫長而複雜的過程,預計的時間表可能與獲得所有所需批准所需的實際時間存在重大差異。此處提供的單位經濟學僅用於説明目的。實際結果可能存在重大差異。(2)運行——要實現NOAK機組的經濟性,預計需要20個單位的運行速度。(3)不包括持續的加油要求,該要求預計每10年進行一次。

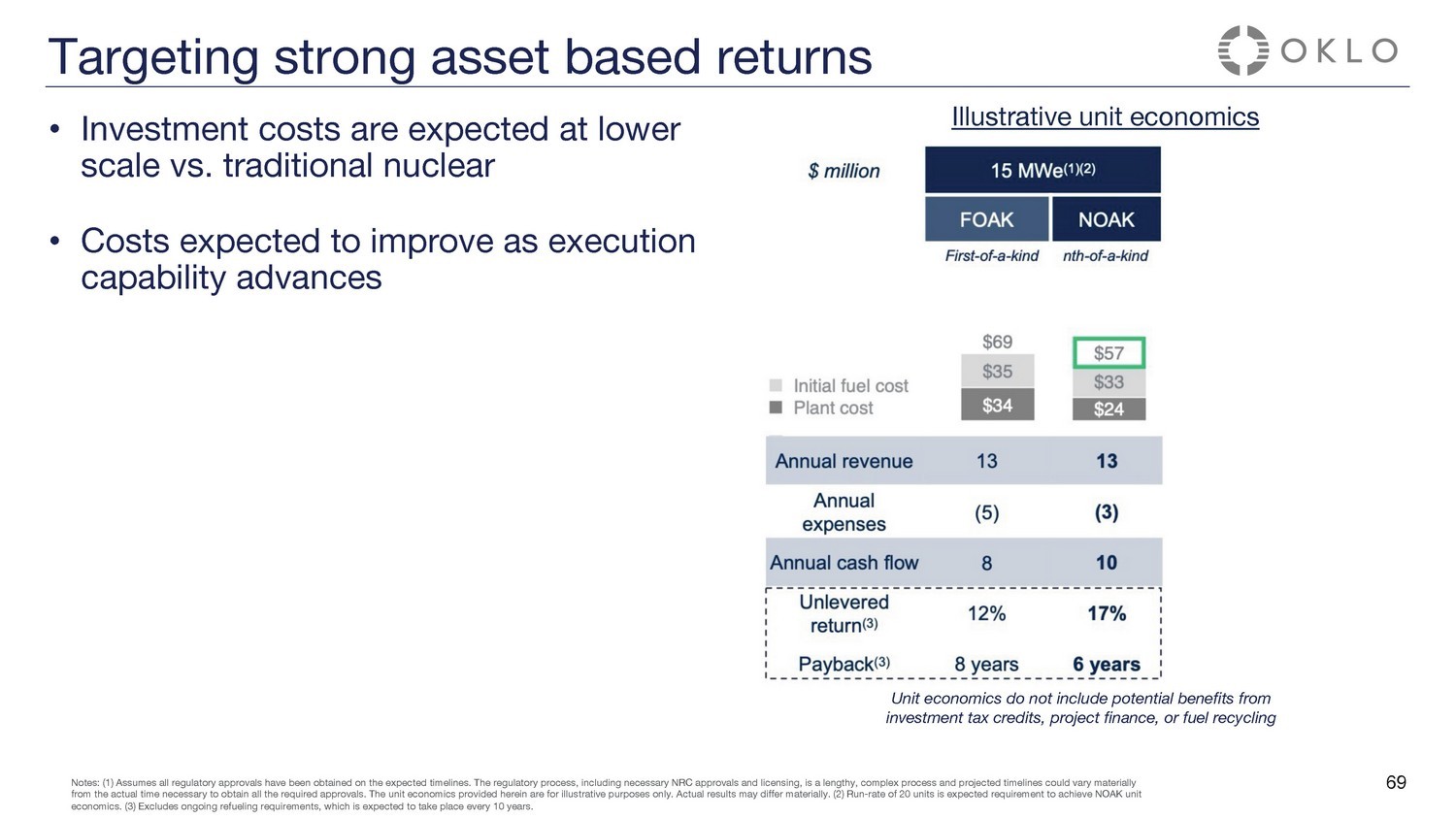

説明性的單位經濟學單位經濟學不包括投資税收抵免、項目融資或燃料回收的潛在收益目標是強勁的資產回報 • 與傳統核能相比,預計投資成本將降低 • 隨着執行能力的提高,成本預計將提高 6 8 69 注:(1) 假設所有監管部門均已在預期的時間表內獲得批准。監管程序,包括必要的核管制委員會批准和許可,是一個漫長而複雜的過程,預計的時間表可能與獲得所有所需批准所需的實際時間存在重大差異。此處提供的單位經濟學僅用於説明目的。實際結果可能存在重大差異。(2)運行——要實現NOAK機組的經濟性,預計需要20個單位的運行速度。(3)不包括持續的加油要求,該要求預計每10年進行一次。

説明性的單位經濟學單位經濟學不包括投資税收抵免、項目融資或燃料回收的潛在收益以強勁的資產回報為目標 • 與傳統核能相比,預計投資成本將降低 • 隨着執行能力的提高,成本預計將提高 • 旨在推動規模經濟的15兆瓦電轉向50兆瓦的強國 6 8 70 注:(1) 假設所有監管部門均已在預期的時間表上獲得批准。監管程序,包括必要的核管制委員會批准和許可,是一個漫長而複雜的過程,預計的時間表可能與獲得所有所需批准所需的實際時間存在重大差異。此處提供的單位經濟學僅用於説明目的。實際結果可能存在重大差異。(2)運行——要實現NOAK機組的經濟性,預計需要20個單位的運行速度。(3)不包括持續的加油要求,該要求預計每10年進行一次。

説明性的單位經濟學單位經濟學不包括投資税收抵免、項目融資或燃料回收的潛在收益以強勁的資產回報為目標 • 與傳統核能相比,預計投資成本將降低 • 隨着執行能力的提高,成本預計將有所提高 • 從15兆瓦向旨在推動規模經濟的50兆瓦強國轉變 • 創建一個旨在產生豐厚回報的平臺 6 8 71 注:(1) 假設所有監管部門均已在預期的時間表內獲得批准。監管程序,包括必要的核管制委員會批准和許可,是一個漫長而複雜的過程,預計的時間表可能與獲得所有所需批准所需的實際時間存在重大差異。此處提供的單位經濟學僅用於説明目的。實際結果可能存在重大差異。(2)運行——要實現NOAK機組的經濟性,預計需要20個單位的運行速度。(3)不包括持續的加油要求,該要求預計每10年進行一次。

• 與傳統核能相比,投資成本預計將降低 • 隨着執行能力的提高,成本預計將有所改善 • 旨在推動規模經濟的發電廠從15兆瓦電向50兆瓦電力 • 創建旨在產生豐厚回報的平臺 • 回收、投資税收抵免和項目融資有望改善這些業績説明性單位經濟學不包括投資税收抵免、項目融資或燃料回收的潛在收益瞄準強勁的資產回報 6 8 72 注:(1) 假設全部已按預期時間表獲得監管部門的批准。監管程序,包括必要的核管制委員會批准和許可,是一個漫長而複雜的過程,預計的時間表可能與獲得所有所需批准所需的實際時間存在重大差異。此處提供的單位經濟學僅用於説明目的。實際結果可能存在重大差異。(2)運行——要實現NOAK機組的經濟性,預計需要20個單位的運行速度。(3)不包括持續的加油要求,該要求預計每10年進行一次。

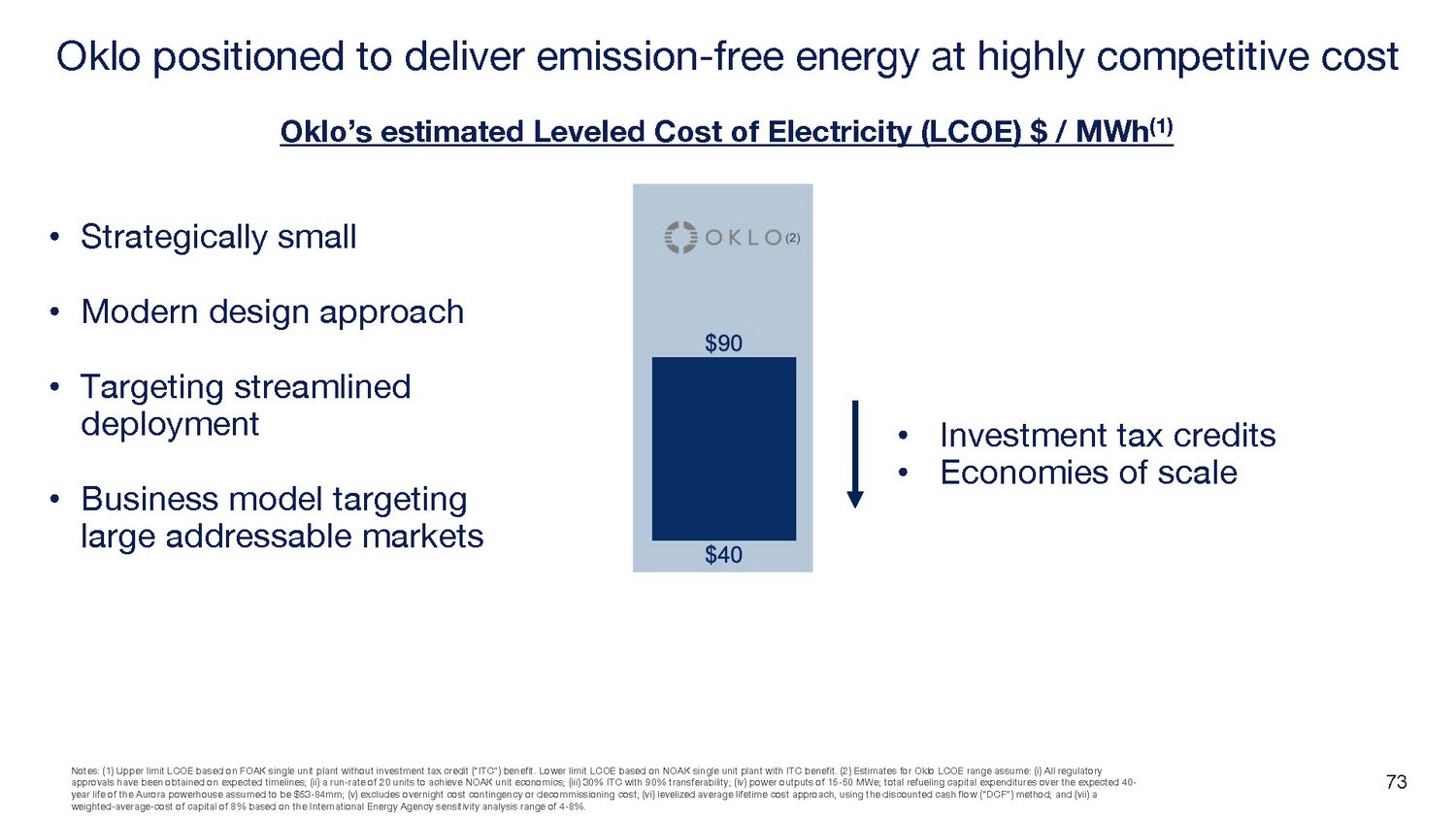

7 3 注意事項:(1)基於不帶投資税收抵免(“ITC”)優惠的FOAK單單元工廠的LCOE上限。LCOE下限基於具有ITC優勢的NOAK單機組電廠。(2)對俄克拉荷馬州LCOE範圍的估計假設:(i)所有監管部門的批准均按預期時間表獲得;(ii)運行速率為20個機組以實現NOAK機組經濟性;(iii)30%的ITC,90%的可轉移性;(iv)15-50兆瓦的功率輸出;在預期的40年壽命內總燃料資本支出假設Aurora的強國為53至8400萬美元;(v) 不包括隔夜成本、應急費用或退役成本;(vi) 使用折扣後的平均生命週期成本方法進行平衡現金流(“DCF”)法;以及(vii)根據國際能源署敏感度分析範圍為4-8%,加權平均資本成本為8%。Oklo 定位於以極具競爭力的成本提供無排放能源 • 目標是簡化部署 • 針對大型潛在市場的商業模式 Oklo 的估計水平電力成本 (LCOE) 美元/兆瓦時 (1) • 戰略規模小 • 現代設計方法 • 投資税收抵免 • 規模經濟 73

7 4 注意事項:(1)基於不帶投資税收抵免(“ITC”)優惠的FOAK單單元工廠的LCOE上限。LCOE下限基於具有ITC優勢的NOAK單一裝置工廠。(2)僅用於説明目的。用於確定先進核能、帶電池存儲的可再生能源和具有碳捕集功能的天然氣的LCOE估算值的假設目前尚不可用。因此,此處提供的相應LCOE數據可能無法為與Oklo的估計值進行比較提供合適的依據。實際結果可能存在重大差異。(3)俄克拉荷馬州LCOE範圍的估計假設:(i)所有監管部門均按預期時間表獲得批准;(ii)運行率為20個機組以實現NOAK機組經濟性;(iii)30%的ITC和90%的可轉讓性;(iv)功率輸出為15-50兆瓦;假設Aurora強國40年壽命內的總燃料資本支出為53美元-84mm;(v)不包括隔夜成本應急費用或退役成本;(vi)使用折扣現金流(“DCF”)方法的均衡平均終身成本法;以及(vii)根據國際能源署靈敏度分析範圍為4-8%,加權平均資本成本為8%。(4)能源部(商業升空之路:高級核能報告——2023年3月)。核能是一種可靠的清潔能源解決方案,如今可大規模部署其他清潔的企業能源選擇目前無法大規模部署估計清潔企業能源的LCOE(美元/兆瓦時)(1)(2)Oklo有望以極具競爭力的成本提供無排放能源 74

75 高效管理運營開支以實現最大效益 2023年約1,050萬美元併購(調整後成本)重點員工人數增長與我們的運營需求保持一致戰略夥伴關係利用合作伙伴關係推進資產計劃無需大量內部資源投資有條不紊地增長優先考慮運營效率我們目前估計,2024年的運營支出為3500萬至5500萬美元低成本運營理念

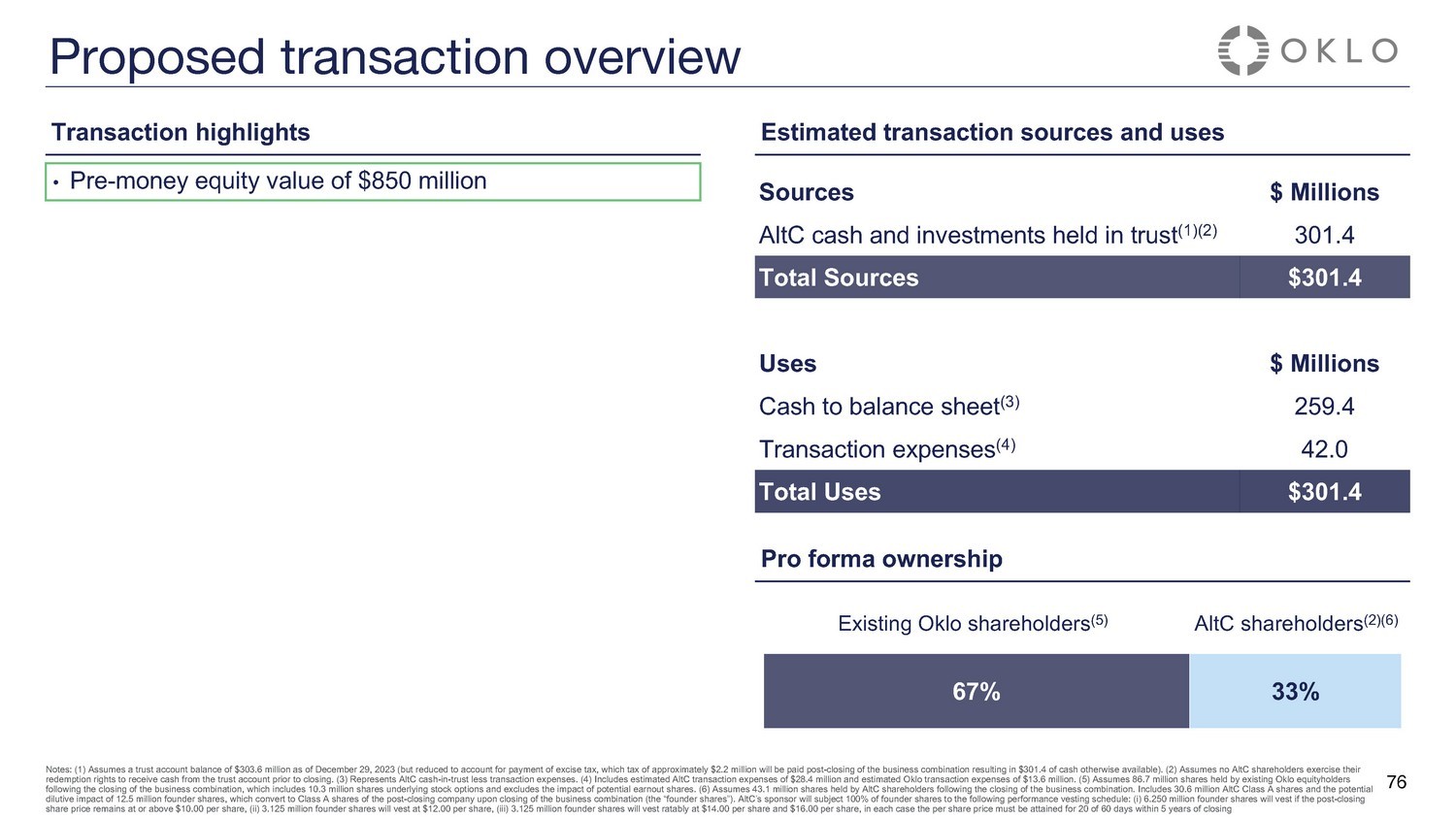

• 盤前權益價值8.5億美元擬議交易概述交易要點預計交易來源和使用來源百萬美元AltC現金和信託投資 (1) (2) 301.4 總來源 301.4 美元使用百萬美元現金進行資產負債表 (3) 259.4 交易費用 (4) 42.0 總使用301.4美元預計所有權67%注:(1) 假設截至12月29日的信託賬户餘額為3.036億美元,2023 年(但由於消費税的繳納而有所減少),該税約220萬美元將在業務關閉後支付組合產生3.014美元的本來可用現金)。(2)假設沒有AltC股東在收盤前行使贖回權從信託賬户中獲得現金。(3)表示AltC的信託現金減去交易費用。(4)包括估計的2,840萬美元的AltC交易費用和估計的1,360萬美元的Oklo交易費用。(5)假設現有Oklo股權持有人在收盤後持有8,670萬股股票業務組合中,包括1,030萬股標的股票期權,不包括潛在收益股票的影響。(6)假設在業務合併完成後,AltC股東持有4,310萬股股票。包括3,060萬股AltC A類股票和1,250萬股創始人股票的潛在攤薄影響,這些股票在業務合併結束時轉換為收盤後公司的A類股票(“創始人股份”)。AltC的贊助商將按以下業績歸屬計劃對100%的創始人股票進行歸屬:(i)如果收盤後股價保持在每股10.00美元或以上,則將歸屬62.5萬股創始人股票;(iii)312.5萬股創始人股票將按每股14.00美元和每股16.00美元比例歸屬,每股價格都必須在關閉 76 33% 的俄克拉荷馬州現有股東 (5) AltC 股東 (2) (6) 後 5 年內獲得 60 天中的 20 天

• 盤前權益價值8.5億美元 • 所有淨交易收益將直接進入俄克拉荷馬州的資產負債表以加速其業務交付擬議交易概述交易要點預計交易來源和使用來源 AltC現金和信託投資 (1) (2) 百萬美元 301.4 美元總來源 301.4 美元總來源 301.4 美元資產負債表 (3) 259.4 交易費用 (4) 42.0 總使用量 301.4 美元預計所有權 67% 票據:(1) 假設截至2023年12月29日的信託賬户餘額為3.036億美元(但已減少到該餘額支付消費税,大約220萬美元的税款將在業務合併結束後支付,否則將產生301.4美元的現金)。(2)假設沒有AltC股東在關閉前行使贖回權從信託賬户中獲得現金。(3)代表AltC信託現金減去交易費用。(4)包括估計的2840萬美元的AltC交易費用和估計的1340萬美元的Oklo交易費用 600 萬。(5) 假設俄克拉荷馬州現有股權持有人在收盤後持有8,670萬股股票業務合併中,包括1,030萬股標的股票期權,不包括潛在收益股票的影響。(6)假設AltC股東在業務合併結束後持有4,310萬股股票。包括3,060萬股AltC A類股票和1,250萬股創始人股票的潛在攤薄影響,這些股票在業務合併結束時轉換為收盤後公司的A類股票(“創始人股份”)。AltC的贊助商將按以下業績歸屬計劃對100%的創始人股票進行歸屬:(i)如果收盤後股價保持在每股10.00美元或以上,則將歸屬62.5萬股創始人股票;(iii)312.5萬股創始人股票將按每股14.00美元和每股16.00美元比例歸屬,每股價格都必須在關閉 77 33% 的俄克拉荷馬州現有股東 (5) AltC 股東 (2) (6) 後 5 年內獲得 60 天中的 20 天

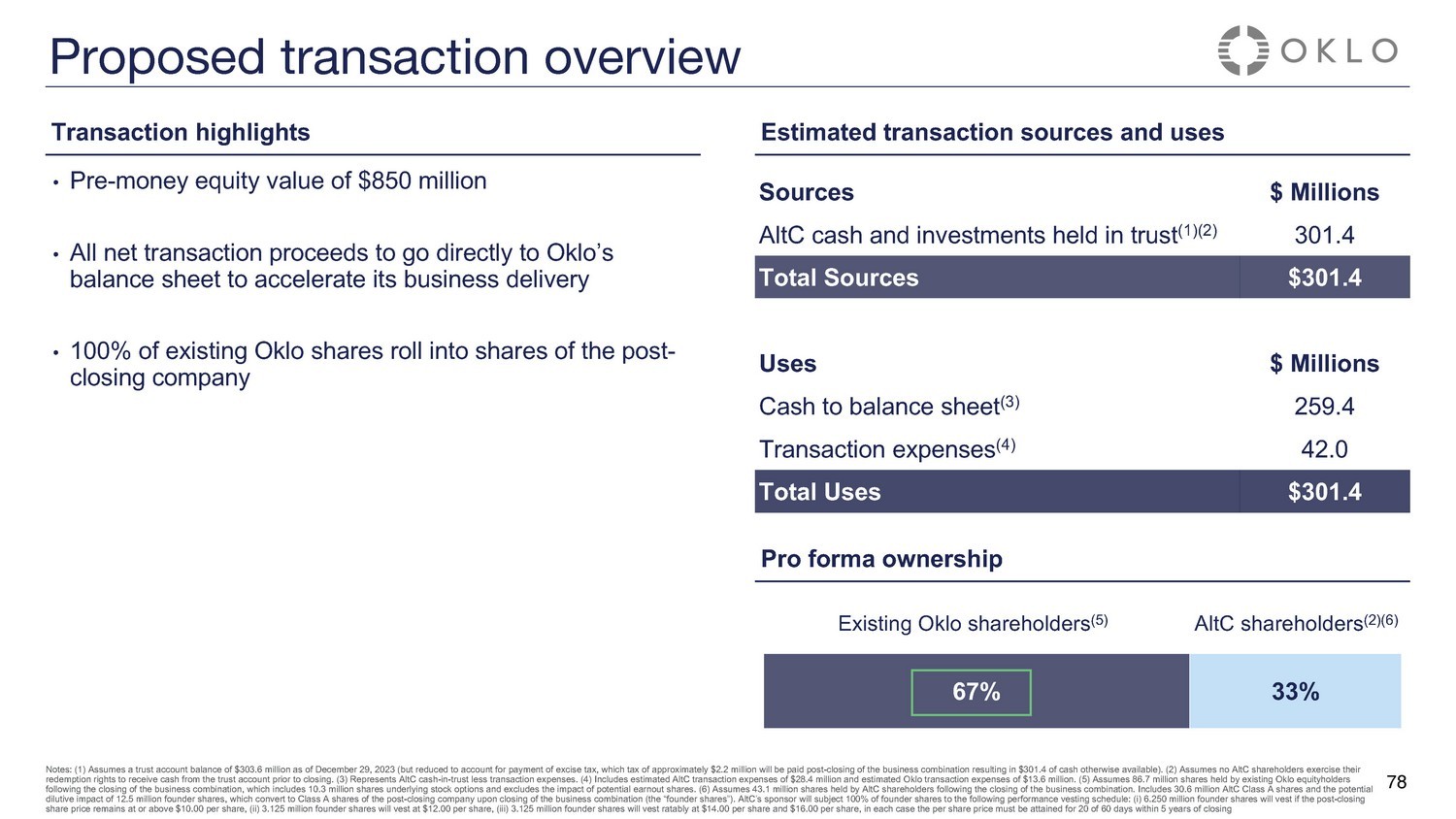

• 盤前權益價值為8.5億美元 • 所有淨交易收益將直接進入Oklo的資產負債表,以加速其業務交付 • Oklo現有股份的100%計入收盤後公司的股票擬議交易概述交易要點交易要點估計的交易來源和使用來源 AltC現金和信託持有的投資(1)(2)百萬美元 301.4 美元總來源 301.4 美元使用現金進行資產負債表(3)交易費用(4)25百萬美元 9.4 42.0 總使用量 301.4 美元預計所有權 67% 注意:(1) 假設一個信託賬户截至2023年12月29日,餘額為3.036億美元(但已扣除消費税,該税約220萬美元將在業務合併結束後支付,從而產生301.4美元的可用現金)。(2)假設沒有AltC股東在關閉前行使贖回權從信託賬户中獲得現金。(3)代表AltC信託現金減去交易費用。(4)包括估計的交易費用。AltC的交易費用為2,840萬美元,俄克拉荷馬州的估計交易費用為1,360萬美元。(5)假設業務合併結束後,俄克拉荷馬州現有股權持有人持有8,670萬股股票,其中包括1,030萬股標的股票期權,不包括潛在收益股票的影響。(6)假設業務合併結束後AltC股東持有4,310萬股股票。包括3,060萬股AltC A類股票和1,250萬股創始人股票的潛在攤薄影響,這些股票在業務合併結束時轉換為收盤後公司的A類股票(“創始人股份”)。AltC的贊助商將按以下業績歸屬計劃對100%的創始人股票進行歸屬:(i)如果收盤後股價保持在每股10.00美元或以上,則將歸屬62.5萬股創始人股票;(iii)312.5萬股創始人股票將按每股14.00美元和每股16.00美元比例歸屬,每股價格都必須在關閉 78 33% 的俄克拉荷馬州現有股東 (5) AltC 股東 (2) (6) 後 5 年內獲得 60 天中的 20 天

• 盤前股權價值為8.5億美元 • 所有淨交易收益將直接進入Oklo的資產負債表,以加快其業務交付 • Oklo現有股份的100%計入收盤後公司的股份 • AltC的贊助商將對100%的保留股份進行業績歸屬擬議交易概述交易要點交易要點估計的交易來源和使用來源 AltC現金和信託投資(1)(2)百萬美元 301.4 美元總來源301.4美元總來源301.4美元使用量現金到資產負債表 (3) 交易費用 (4) 百萬美元 259.4 42.0總使用301.4美元的預計所有權67%注:(1)假設截至2023年12月29日的信託賬户餘額為3.036億美元(但減少了消費税,大約220萬美元的税將在業務合併結束後支付,從而產生301.4美元的可用現金)。(2)假設沒有AltC股東在關閉前行使贖回權從信託賬户中獲得現金。(3) 表示AltC信託現金減去交易費用。(4) 包括估計的28.4美元的AltC交易費用百萬股,俄克拉荷馬州的交易費用估計為1,360萬美元。(5)假設現有俄克拉荷馬州股東在業務合併結束後持有8,670萬股股票,其中包括1,030萬股標的股票期權,不包括潛在收益股票的影響。(6)假設AltC股東在業務合併結束後持有4,310萬股股票。包括3,060萬股AltC A類股票和1,250萬股創始人股票的潛在攤薄影響,這些股票在業務合併結束時轉換為收盤後公司的A類股票(“創始人股份”)。AltC的贊助商將按以下業績歸屬計劃對100%的創始人股票進行歸屬:(i)如果收盤後股價保持在每股10.00美元或以上,則將歸屬62.5萬股創始人股票;(iii)312.5萬股創始人股票將按每股14.00美元和每股16.00美元比例歸屬,每股價格都必須在關閉 79 33% 的俄克拉荷馬州現有股東 (5) AltC 股東 (2) (6) 後 5 年內獲得 60 天中的 20 天

80 註釋:(1) 假設截至2023年12月29日,信託賬户餘額為3.036億美元(但減少了消費税,大約220萬美元的税款將在業務合併結束後支付,從而產生3.014美元的可用現金)。(2) 假設沒有AltC股東在關閉前行使贖回權從信託賬户中獲得現金。(3) 代表AltC現金——流入-信託減去交易費用。(4) 包括估計的2,840萬美元的AltC交易費用和Oklo的估計交易支出為1,360萬美元。(5)假設現有俄克拉荷馬州股權持有人在業務合併結束後持有8,670萬股股票,其中包括1,030萬股標的股票期權,不包括潛在收益股票的影響。(6)假設業務合併結束後AltC股東持有4,310萬股股票。包括3,060萬股AltC A類股票和1,250萬股創始人股票的潛在攤薄影響,這些股票在業務合併結束時轉換為收盤後公司的A類股票(“創始人股份”)。AltC的贊助商將按以下業績歸屬計劃對100%的創始人股票進行歸屬:(i)如果收盤後股價保持在每股10.00美元或以上,則將歸屬62.5萬股創始人股票;(iii)312.5萬股創始人股票將按每股14.00美元和每股16.00美元比例歸屬,每股價格都必須在收盤後的5年內獲得60天中的20天。(7) 如果收盤後的股價保持在,俄克拉荷馬州現有股東收益股份將按比例歸屬在收盤後的5年內,60天中有20天或超過每股12.00美元、14.00美元和16.00美元。交易要點 • 盤前權益價值為8.5億美元 • 所有淨交易收益將直接進入Oklo的資產負債表,以加快其業務交付 • Oklo現有股份的100%計入收盤後公司的股份 • AltC的贊助商將對100%的保留股份進行業績歸屬 • Oklo的創始人和AltC的贊助商股票將交錯鎖定——在業務合併結束後的3年內上漲 • 15.5 俄克拉荷馬州現有股東可獲得0萬股盈利股票(收入為12美元、14美元和每股16美元)(7)擬議交易概述預計交易來源和使用來源:百萬美元AltC現金和信託投資(1)(2)301.4 總來源 301.4 美元使用百萬美元現金進行資產負債表(3)259.4 交易費用(4)42.0 總使用301.4美元預計所有權67% 33%俄克拉荷馬州現有股東(5)AltC股東(2)(6)

81 長期合同產生的經常性現金流資本效率強勁的部署具有內在上行空間的誘人資產回報率強勁的資產負債表可促進增長低成本 op e r a t i n g ethos Oklo 正在尋求為期 20 至 40 年的客户購電協議

8 2 問答傑克·德威特 | 卡羅琳·科克倫克雷格·比爾米爾 | 尼古拉斯·約翰遜

8 3 為什麼 Oklo SAM ALTMAN Oklo and Co 董事長——AltC Acquisition Corp. 創始人兼首席執行官

8 4 閉幕詞 JACOB DEWITTE Co-創始人兼首席執行官

強勁的產品市場契合度明確的監管路徑龐大的市場興趣可擴展的供應鏈清晰的燃料供應路徑看重未來還有上行空間閉幕詞 8 5 85

風險因素 86 除非上下文另有要求,否則術語 “我們”、“我們的” 和類似名稱均指Oklo Inc. 1.我們的商業計劃需要大量投資。如果與擬議的業務合併相關的重大贖回,我們可能需要對業務計劃進行重大調整或尋求額外資本。視我們的可用資本資源而定,我們可能需要推遲或停止預期的近期支出,這可能會限制我們實現其他一些戰略目標的能力和/或減少可用於進一步發展設計、銷售和製造工作的資源,從而對我們的業務前景、財務狀況、經營業績和現金流產生重大影響。2.為了實現我們的業務計劃,除了擬議的業務合併所產生的任何資金外,我們還將需要額外的資金。此類資金可能會稀釋我們的投資者,因此無法保證任何此類資金的可用性或條款。任何此類資金和相關條款將在很大程度上取決於市場狀況和我們在尋求此類資金時的業務進展。3.我們預計的公司支出和實現盈利的能力受到許多風險和不確定性的影響,包括與通貨膨脹影響相關的不確定性、不斷變化的監管要求、原材料和核燃料的可用性、全球衝突、全球供應鏈挑戰以及零部件製造和測試的不確定性、當地和國內能源政策、國際能源政策、國際貿易政策、政府合同和採購規則等因素。因此,我們的總支出有可能高於我們目前的估計水平,任何增加都可能對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響。4.通貨膨脹和成本上漲可能會給我們帶來更大的影響。儘管材料成本、勞動力或其他通貨膨脹或經濟驅動因素的影響將影響整個核能和能源轉型行業(包括太陽能和風能等可再生電力),但整個行業的相對影響將不一樣,行業內部的特殊影響將取決於許多因素,包括材料使用、技術、設計、供應協議結構、項目管理和其他因素,這可能會導致競爭力發生重大變化我們的技術以及我們出售強國的能力, 這可能會對我們的業務前景, 財務狀況, 經營業績和現金流產生重大不利影響. 5.我們是一家處於早期階段的公司,有財務損失(例如負現金流)的歷史,我們預計至少在我們的強國實現商業可行之前,將承擔鉅額支出和持續的財務損失,而這種情況可能永遠不會發生。 6。如果我們未能有效地管理增長,我們可能無法執行我們的業務計劃,這可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響。7.我們尚未出售任何發電廠,也沒有與任何客户簽訂任何具有約束力的合同,以提供電力和供熱,也無法保證將來我們能夠這樣做。這種有限的商業運營歷史使得評估我們的前景以及我們可能遇到的風險和挑戰變得困難。8.我們的商業計劃包括使用投資税收抵免、生產税收抵免或其他形式的政府資金來資助我們強國的商業發展,並且無法保證我們的項目有資格獲得這些抵免,也無法保證將來會有資格獲得政府資助。9.將我們的強國推向市場所需的時間和資金可能會大大超過我們的預期。10.由於多種因素,包括預製程度、標準化程度、現場施工、長期潛在客户採購、承包商績效、工廠資格測試和其他現場具體考慮因素,我們對發電廠的施工和交付時間表的估算可能會增加。11.我們目前沒有采用任何風險分擔結構來降低與我們的強國交付和績效相關的風險。我們在首次商業交付時可能遇到的任何延遲或挫折,或者未能獲得未來訂單的最終投資決定,都可能對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響,並可能損害我們的聲譽。任何未能有效更新我們強國的設計、施工和運營以確保成本競爭力都可能降低我們強國的適銷性,並對我們預期的部署計劃產生不利影響。我們的業務計劃和我們實現盈利的能力依賴於我們強國的兩種配置(15 兆瓦和50 兆瓦)的同時開發,並對學習、效率和監管部門批准做出了某些假設,這種並行開發方法可能不準確或不正確。這些假設的任何不利變化都可能對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響。 14。我們的業務計劃和實現盈利的能力也可能依賴於我們強國其他配置(100 兆瓦或其他規模)的開發,並對這種新的開發方法可能不準確或不正確的結果,對學習、效率和監管部門的批准做出了某些假設。對這些假設的任何不利變化都可能對我們的業務前景, 財務狀況以及經營業績和現金流產生重大的不利影響.我們的成本估算對更廣泛的經濟因素高度敏感,我們控制或管理成本的能力可能受到限制。部署像Aurora這樣的首創鉅頭的資本和運營成本很難預測,本質上是可變的,並且會因各種因素而發生重大變化,包括場地特定因素、客户離場要求、監管監督、運營協議、供應鏈可用性對反應堆和電廠性能的影響、通貨膨脹和其他因素。16.後續部署降低成本的機會同樣不確定。如果無法在預期的時間範圍或規模內實現成本降低,則與替代技術相比,Aurora可能不具有成本競爭力,這可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響,並可能損害我們的聲譽。17.將我們的核燃料大規模推向市場所需的時間和資金可能大大超出我們的預期。我們對時間表和資金需求的假設或預期的任何重大變化,或任何重大超支或其他意外的成本增加或延遲,都可能對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響,並可能損害我們的聲譽。先進的裂變能市場尚未建立,可能無法實現我們預期的增長潛力,或者增長速度可能比預期的要慢,可能會被新技術或現有技術的新應用所取代或過時。美國再生核燃料市場尚未建立,可能無法實現我們預期的增長潛力,或者增長速度可能比預期的要慢,因此我們在回收方面的投資可能不合時宜。20.我們和我們的客户在政治敏感的環境中運作, 公眾對裂變能的看法會影響我們的客户和我們. 21. 我們的技術需要監管部門的批准,而影響監管要求、流程和監管這些技術能力的放射性材料處理和使用的政策可能會發生變化,無法獲得監管部門的批准,從而對我們的業務產生不利影響。22.我們的商業計劃涉及與政府和政府附屬實體簽訂合同,合同程序、規章制度的任何變更或延遲都可能延長我們建造和運營工廠的時間範圍,這可能會對我們的業務產生重大不利影響。23.競爭對手宣佈的不良事件的發生、重大項目的取消、項目時間表的延遲、成本結構的調整以及其他負面進展可能會對我們的運營、財務業績和未來前景產生影響。24.涉及美國或全球核能設施的事件,包括涉及放射性材料的事故、恐怖行為或其他引人注目的事件,可能會對公眾對核能安全的看法、我們的客户和我們運營的市場產生重大不利影響,這種不利影響可能會減少對核能的需求,增加監管要求和成本,或導致可能對我們的業務產生重大不利影響的責任或索賠。儘管我們認為我們的成本估算是合理的,但考慮到供應鏈的可用性、製造成本、監管程序的進展或其他因素,包括特別影響我們強國的意外成本增加,成本估算可能會顯著增加。26.由於許多因素,包括監管和施工的複雜性,建造新的燃料製造設施具有挑戰性,而且可能比我們預期的時間更長或成本更高。27.我們目前尚未尋求也沒有收到第三方成本估算,但預計將來會這樣做。此類第三方成本估算可能大大高於我們目前的估計,這可能會影響我們強國的適銷性以及我們對業務計劃和未來盈利能力的預期 28.獨立開發商建設和運營或使用電力購買協議的先例有限, 其他與部署裂變發電廠相關的電錶或離網商業模式. 29.與現有的大型輕水反應堆艦隊相比,這種類型、配置和規模的金屬燃料快速反應堆的運行經驗有限。這可能會導致施工成本, 部署時間, 維護要求, 不同的功率輸出和更高的運營費用, 超出預期. 30. 與傳統的電力和供熱應用相比,在偏遠環境或工業應用中運行核電站具有額外的風險和成本。此類部署可能需要額外的成本,包括與許可程序、工廠配置控制、最低運營人員、培訓、安全基礎設施、輻射保護、政府報告和核保險相關的成本,所有這些費用都可能高得令人望而卻步或降低技術的競爭力。31.來自現有或新競爭對手或技術的競爭可能導致我們面臨價格下行壓力、客户訂單減少、利潤率降低、無法利用新的商機以及失去市場份額。32.成功商業化新的或對現有替代性無碳能源發電技術的進一步改進,例如在化石燃料發電廠、風能、太陽能或聚變中增加碳捕集和封存/儲存機制,可能會被證明更具成本效益或對全球能源市場更具吸引力,因此可能會對市場需求和我們成功實現目標發電廠商業化的能力產生不利影響。與其他來源產生的電力和/或熱量相比,我們的發電和/或熱的成本可能不具有成本競爭力,並且無法保證我們能夠收取相對於其他能源的溢價,這可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響。34.石油、天然氣和其他形式能源的供應和成本的變化受市場波動的影響,這可能會對我們的業務前景、財務狀況、經營業績和現金流產生不利影響。我們依賴數量有限的供應商來提供某些材料和組件,其中一些是高度專業化的,是專為首次使用或僅用於我們的發電廠而設計的。我們和我們的第三方供應商可能無法獲得足夠的材料或提供的組件來滿足我們的製造和運營需求,也無法以優惠的條件獲得此類材料。此外, 某些組件只能從國際供應商處獲得. 36.我們的業務運營在很大程度上依賴於與供應商簽訂基本材料和組件的協議,這些材料和組件將用於建造我們的發電廠、燃料製造設施和回收設施。37.由於各種原因,客户可能會撤銷或退出非約束性協議,這可能會對我們的收入來源、項目時間表和整體財務業績產生不利影響。38. 我們在愛達荷州的計劃燃料設施、愛達荷州和俄亥俄州的計劃發電廠以及未來的任何設施的運營將受到美國聯邦和州級政府機構的嚴格監管,包括美國核監管委員會(“NRC”)以及我們可能開展業務的其他司法管轄區的監管機構。我們的運營和業務計劃可能會受到政府政策和優先事項變化的重大影響. 39.我們的業務受嚴格的美國出口管制法律和法規的約束。這些法律法規或美國政府許可政策的不利變化,我們未能根據這些法律法規及時獲得美國政府的授權,或者我們未能遵守這些法律法規,可能會對我們的全球擴張能力產生重大不利影響,從而影響我們的業務前景、財務狀況、經營業績和現金流。40.政府機構預算的變化以及國家實驗室和其他政府機構的人員短缺可能會延長我們預計的監管批准和施工時間表. 41.我們正在向核管制委員會申請一項新穎的設計,這將要求核管制委員會批准我們的安全系統設計以及其他批准,並可能導致額外的分析和設計變更,包括某些系統的潛在重新設計,並可能導致成本增加和監管批准延遲。 42。我們尚未向核管制委員會提交更新的綜合運營許可申請,Aurora產品系列中的任何強國尚未獲得核管制委員會或任何其他監管機構的批准或許可,可在任何地點使用,並且無法保證這些設計的批准或許可以及此類批准或許可的時機(如果有)。43.現有的核管制委員會框架尚未適用於許可核燃料回收設施用於商業用途,也無法保證核管制委員會將在我們預期的時間表或根本上支持我們擬議的核燃料回收設施的開發。44.我們的燃料製造設施將受到美國政府的嚴格監管,可能包括核管制委員會和美國能源部,因此無法保證這些設施的批准或許可。Aurora強國的設計尚未在任何國家獲得批准,必須先獲得逐國批准,然後才能部署這些發電站。批准可能會延遲或拒絕,或者可能需要修改我們的設計,這可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響。46.我們的業務涉及有毒、危險和/或放射性材料的使用、運輸和處置,不論過失或疏忽都可能導致賠償責任。47.與許多先進的裂變反應堆一樣,我們的強國預計將部分依賴目前尚未大規模供應的高檢定低濃縮鈾(“HALEU”)。獲得國內供應的HALEU可能需要大量的政府援助、監管部門的批准以及額外的第三方開發和投資,以確保供應。如果我們無法進入HALEU,或者我們的准入延遲,我們製造燃料以及發電和/或供熱的能力將受到不利影響,這可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響。 48。我們必須獲得政府許可才能在我們的燃料設施運營中擁有和使用放射性材料,包括鈾同位素。未能獲得或維持或延遲獲得此類許可證可能會影響我們為客户發電和/或供熱的能力,並對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響。49.我們必須獲得監管部門的批准,才能在我們的強大設計中使用各種材料。這包括較長的交貨期的輻照測試和分析,如果結果不令人滿意,可能需要重新設計或使用替代供應商。50.我們可能需要某些材料和組件,這些材料和組件的生產數量有限,可能主要在美國境外生產。培養關鍵材料和零部件的供應鏈製造能力取決於供應鏈合作伙伴,可能需要美國或其他政府的合作,如果不在假定的時間表或成本內完成,可能會導致短缺和延誤。51.未解決的乏核燃料儲存和處置政策問題及相關成本可能會對我們回收乏燃料作為強國潛在燃料來源的計劃產生重大的負面影響。此外,美國有關儲存和處置發電廠廢燃料的政策以及/或客户對與這些政策相關的風險的負面看法,可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大的負面影響。52.我們的業務性質要求我們與各種政府實體進行互動,這使我們受此類政府實體的政策、優先事項、法規、授權和資金水平的約束,任何變更都可能對我們產生負面或正面影響。53.潛在的未來客户還可能要求我們遵守他們自己與政策、優先事項、法規、控制和規定相關的獨特要求,包括為環境、社會和治理相關標準或目標提供數據和相關保障。54. 購電協議是我們預期的電力銷售業務模式的關鍵組成部分,在某些情況下,客户可能能夠宣佈這些合同的全部或部分無效。由於客户需求或與客户簽訂的合同發生變化,我們可能需要尋找替代的客户電力和/或散熱量,或者可能需要取消與特定客户和場所相關的許可工作。55.購電協議可能包括對未按期提供足夠電能和/或熱能的處罰,這可能會導致負債和現金流減少。56.由於違反環境法或承擔責任, 我們可能會承擔鉅額費用. 57.税法的變化可能會對我們的業務前景和財務業績產生不利影響. 58.美國政府的預算赤字和國民債務,以及美國政府無法完成任何政府財政年度的預算或撥款程序,都可能對我們的業務前景、財務狀況、經營業績和現金流產生不利影響。59.我們依靠知識產權法和保密協議來保護我們的知識產權。我們還可能依賴我們從第三方獲得許可的知識產權。我們未能保護我們的知識產權,侵犯第三方知識產權,或者我們無法獲得或續訂使用第三方知識產權的許可,可能會對我們的業務產生不利影響。不確定的全球宏觀經濟和政治狀況可能會對我們的業務前景, 財務狀況, 經營業績和現金流產生重大不利影響. 61.我們依靠主要高管和管理層來執行我們的業務計劃和開展業務。關鍵人員的離職可能會對我們的業務產生重大的不利影響. 62.我們的業務計劃要求我們吸引和留住合格的人員,包括具有高度技術專長的人員。我們未能成功招聘和留住有經驗和合格的人員, 可能會對我們的業務產生重大不利影響. 63.能源需求減少或氣候相關政策的變化可能會改變市場狀況, 降低我們產品的競爭力並影響公司業績. 64.我們繼續經營的能力存在很大疑問,無論擬議的業務合併是否完善,我們未來都可能需要額外的資金。65.從2022年1月開始,像我們這樣的以增長為導向的公司的市值急劇下降,尤其是與特殊目的收購公司(“SPAC”)簽訂業務合併協議的公司。最近幾個月,通貨膨脹壓力、利率上升以及其他不利的經濟和市場力量導致了市值的下降。因此,我們的證券面臨潛在的下行壓力,這可能導致信託基金可用現金的大量贖回。如果進行大量贖回,我們的已發行普通股的流通量將減少,這可能會導致我們的證券價格進一步波動,並對我們在擬議業務合併完成後的融資能力產生不利影響。66.通過SPAC合併(例如擬議的交易)組建的公司的證券,相對於合併前的SPAC的股價,價格可能會出現大幅下跌。

風險因素

除非上下文另有要求,否則 “我們”、 “我們”、“我們的” 和類似名稱是指 Oklo Inc.

1。我們的商業計劃需要大量投資。如果與擬議的業務 合併相關的大量贖回,我們可能需要對業務計劃進行重大調整或尋求額外資本。根據我們的可用資本 資源,我們可能需要推遲或停止預期的短期支出,這可能會限制我們實現其他一些戰略目標的能力和/或 減少可用於進一步發展設計、銷售和製造工作的資源,從而對我們的業務前景、 財務狀況、經營業績和現金流產生重大影響。

2。為了實現我們的業務計劃,除了擬議的 業務合併所產生的任何資金外,我們還需要額外的資金。此類資金可能會稀釋我們的投資者,因此無法對任何此類資金的可用性或條款 提供任何保證。任何此類資金和相關條款將在很大程度上取決於市場狀況以及我們在尋求此類資金時的 業務進展。

3.我們預計的公司支出和實現盈利的能力受到許多風險和不確定性的影響, 包括與通貨膨脹影響、不斷變化的監管要求、原材料和核燃料可用性、 全球衝突、全球供應鏈挑戰和零部件製造與測試的不確定性、地方和國內能源政策、 國際能源政策、國際貿易政策、政府合同和採購規則等因素相關的不確定性。因此, 我們的總支出可能高於我們目前的估計水平,任何增加都可能對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響。

4。通貨膨脹和成本上漲可能會給我們帶來更大的影響。儘管材料成本、勞動力、 或其他通貨膨脹或經濟驅動因素的影響將影響整個核能和能源轉型行業(包括太陽能和風能等可再生 電源),但整個行業的相對影響將不一樣,行業內的特殊影響 將取決於多種因素,包括材料使用、技術、設計、供應協議結構、項目 管理和其他因素,這可能會導致我們的競爭力發生重大變化技術和我們出售 強國的能力,這可能會對我們的業務前景、財務狀況、經營業績和 現金流產生重大不利影響。

5。我們是一家有財務損失(例如負現金流)歷史的早期公司,我們預計至少在我們的強國實現商業可行之前,將產生鉅額的 支出和持續的財務損失,而這種情況可能永遠不會發生。

6。如果我們未能有效地管理增長,我們可能無法執行我們的業務計劃,這可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大的不利影響 。

7。我們 尚未出售任何發電廠,也沒有與任何客户簽訂任何具有約束力的合同來提供電力和供熱, 無法保證我們將來能夠這樣做。這種有限的商業運營歷史使得評估我們的 前景以及我們可能遇到的風險和挑戰變得困難。

8。我們的 商業計劃包括使用投資税收抵免、生產税收抵免或其他形式的政府資金為我們強國的 商業開發提供資金,並且無法保證我們的項目有資格獲得這些抵免,也無法保證政府 將來會有資格獲得這些抵免。

9。將我們的強國推向市場所需的時間和資金可能會大大超過我們的預期。

10。由於多種因素,包括預製程度、標準化、現場施工、長線採購、承包商績效、工廠資格測試 以及其他特定場地的考慮因素,我們對發電廠的施工和交付時間表的估算可能會增加。

11。 我們目前不採用任何風險分擔結構來降低與 強國的交付和績效相關的風險。我們在首次商業交付時可能遇到的任何延遲或挫折,或者未能獲得未來訂單的最終投資決定 都可能對我們的業務前景、財務狀況、經營業績和現金 流產生重大不利影響,並可能損害我們的聲譽。

12。任何 未能有效更新我們強國的設計、施工和運營以確保成本競爭力,都可能降低 我們強國的適銷性,並對我們的預期部署計劃產生不利影響。

13。我們的 業務計劃和我們實現盈利的能力依賴於我們強國 的兩種配置(15 兆瓦和50 兆瓦時)的同步開發,並對學習、效率和監管部門批准做出了某些假設,因為這種 並行開發方法可能不準確或不正確。對這些假設的任何不利變化都可能對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響 。

14。我們的 商業計劃和實現盈利的能力也可能依賴於我們強國其他配置(100 兆瓦或其他規模)的發展,並對這種 新開發方法可能不準確或不正確的結果,對學習、效率和監管部門批准做出某些假設。對這些假設的任何不利變化都可能對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響 。

15。我們的 成本估算對更廣泛的經濟因素高度敏感,我們控制或管理成本的能力可能受到限制。部署像Aurora這樣的首創鉅頭的資本 和運營成本很難預測,其內在可變 ,並且會根據各種因素髮生重大變化,包括場地特定因素、客户承購要求、 監管監督、運營協議、供應鏈可用性對反應堆和電廠性能的影響、 通貨膨脹和其他因素。

16。 後續部署降低成本的機會同樣不確定。如果無法在預期的時間範圍或規模內實現成本降低 ,則與替代技術相比,Aurora可能不具有成本競爭力,這可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響,並可能損害我們的聲譽。

17。 將我們的核燃料大規模推向市場所需的時間和資金可能會大大超出我們的預期。對我們的時間表和資金需求的假設或預期發生任何 重大變化,或任何重大超支或其他意外的 成本增加或延遲,都可能對我們的業務前景、財務狀況、經營業績 和現金流產生重大不利影響,並可能損害我們的聲譽。

18 先進的裂變能市場尚未建立,可能無法實現我們預期的增長潛力,或者增長速度可能比預期的要慢,可能會被新技術或現有技術的新應用所取代或過時。

87

19。 美國再生核燃料市場尚未建立,可能無法實現我們預期的增長潛力 ,或者增長速度可能比預期的要慢,因此我們在回收方面的投資可能不合時宜。

20。 我們和我們的客户在政治敏感的環境中運營,公眾對裂變能的看法會影響我們的 客户和我們。

21。 我們的技術需要監管部門的批准,有關放射性材料處理和使用的政策可能會影響監管 的要求、流程和監管這些技術的能力,可能會發生變化,使監管部門的批准無法實現, 對我們的業務產生不利影響。

22。 我們的業務計劃涉及與政府和政府附屬實體簽訂合同,簽訂 程序、規章和規章的任何變更或延遲都可能延長我們建造和運營工廠的時間範圍,這可能會對我們的業務產生重大不利影響 。

23。 競爭對手宣佈的不良事件的發生、重大項目的取消、項目時間表的延遲、成本結構的調整、 和其他負面進展可能會影響我們的運營、財務業績和未來前景。

24。 涉及美國或全球核能設施的事件,包括涉及放射性材料的事故、恐怖行為或其他引人注目的 事件,可能會對公眾對核能安全的看法、 我們的客户和我們運營的市場產生重大不利影響,這種不利影響可能會減少對核能的需求,增加 的監管要求和成本,或導致可能對我們產生重大不利影響的責任或索賠商業。

25。 雖然我們認為我們的成本估算是合理的,但如果考慮到 供應鏈的可用性、製造成本、監管程序的進展或其他因素,包括特別影響我們強國的 意外成本增加,則成本估算可能會顯著增加。

26。 由於許多因素,包括監管和施工的複雜性, 建造新的燃料製造設施具有挑戰性,並且可能需要比我們預期更長的時間或成本更高。

27。 我們目前尚未尋求也沒有收到第三方成本估算,但預計將來會這樣做。此類第三方成本 估計值可能大大高於我們目前的估計,這可能會影響我們強國的適銷性以及我們對業務計劃和未來盈利能力的預期 。

28。 獨立開發商的建設和運營,或使用電力購買協議,其他與部署裂變發電廠相關的電錶背後 或離網商業模式的先例有限。

29。 與現有的大型輕水反應堆艦隊相比,這種類型、配置和規模的金屬燃料快速反應堆的運行經驗有限。這可能會導致施工成本、部署時間表、維護 要求超出預期、不同的功率輸出和更高的運營費用。

30。 與傳統的電力和供熱應用相比,在偏遠環境或工業應用中運營核電站具有額外的風險和成本。此類部署可能需要額外的成本,包括與 許可程序、工廠配置控制、最低運營人員、培訓、安全基礎設施、輻射防護、 政府報告和核保險相關的成本,所有這些成本都可能高得令人望而卻步或降低技術的競爭力。

31。 來自現有或新競爭對手或技術的競爭可能導致我們面臨價格下行壓力、客户 訂單減少、利潤率降低、無法利用新的商機以及失去市場份額。

32。 成功商業化新的或對現有替代性無碳能源發電技術的進一步改進, ,例如在化石燃料發電廠、風能、太陽能或聚變中增加碳捕集和封存/儲存機制,可能會證明 更具成本效益或對全球能源市場更具吸引力,因此可能會對市場需求以及我們 成功商業化目標強國的能力產生不利影響。

33。 與來自其他來源的電力和/或熱量相比,我們的發電和/或熱量的成本可能不具有成本競爭力,並且無法保證我們能夠收取相對於其他能源的溢價,這可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大影響 並對我們的業務前景、財務狀況、經營業績和現金流產生不利影響。

34。 石油、天然氣和其他形式能源的供應和成本的變化受市場波動的影響, 可能會對我們的業務前景、財務狀況、經營業績和現金流產生不利影響。

35。 我們依賴數量有限的供應商來提供某些材料和組件,其中一些是高度專業化的, 的設計是為了首創或僅用於我們的發電廠。我們和我們的第三方供應商可能無法獲得足夠的 材料或提供的組件來滿足我們的製造和運營需求,也無法以優惠條件獲得此類材料。此外, 某些組件只能從國際供應商處獲得。

2

36。 我們的業務運營嚴重依賴於與供應商就基本材料和組件達成協議, 將用於建造我們的發電廠、燃料製造設施和回收設施。

37。 客户可能會由於各種原因撤銷或退出不具約束力的協議,這可能會對我們的收入來源、 項目時間表和整體財務業績產生不利影響。

38。 我們在愛達荷州的計劃燃料設施、愛達荷州和俄亥俄州的計劃發電廠以及未來的任何設施的運營將受到美國聯邦和州級政府機構的嚴格監管,包括美國核監管委員會(“NRC”) 以及我們可能開展業務的其他司法管轄區的監管機構。我們的運營和業務計劃可能會受到政府政策和優先事項變化的顯著 影響。

39。 我們的業務受嚴格的美國出口管制法律和法規的約束。這些法律法規 或美國政府的許可政策發生不利的變化,我們未能根據這些法律法規及時獲得美國政府的授權,或 我們未能遵守這些法律法規,可能會對我們的全球擴張能力產生重大不利影響,因此 影響我們的業務前景、財務狀況、經營業績和現金流。

40。 政府機構預算的變化以及國家實驗室和其他政府機構的人員短缺可能 延長我們預計的監管批准和建設時間表。

41。 我們正在向核管制委員會申請一項新穎的設計,這將要求核管制委員會在其他批准中批准我們的安全系統設計,並可能導致額外的分析和設計變更,包括某些系統的潛在重新設計,並可能 導致成本增加和監管批准延遲。

42。 我們尚未向核管制委員會提交更新的綜合運營許可證申請,Aurora 產品 系列中的任何強國尚未獲得核管制委員會或任何其他監管機構的批准或許可,可在任何地點使用,這些 設計的批准或許可以及此類批准或許可(如果有)的時機無法保證。

43。 現有的核管制委員會框架尚未適用於許可核燃料回收設施用於商業用途,也沒有 保證 NRC 將在我們預期的時間表或 完全支持我們擬議的核燃料回收設施的開發。

44。 我們的燃料製造設施將受到美國政府的嚴格監管,可能包括核管制委員會和美國 能源部,因此無法保證這些設施的批准或許可。

3

45。 Aurora 強國的設計尚未在任何國家獲得批准,必須在逐國 的基礎上獲得批准,然後才能部署強國。批准可能會延遲或拒絕,或者可能需要修改我們的設計, 可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響。

46。 我們的業務涉及有毒、危險和/或放射性材料的使用、運輸和處置,無論過失或疏忽都可能導致 責任。

47。 我們的強國,與許多先進的裂變反應堆一樣,預計將部分依賴於目前尚未大規模供應的高測定低濃縮鈾(“HALEU”) 。獲得國內供應的HALEU可能需要大量的政府援助、監管機構 的批准以及額外的第三方開發和投資,以確保可用性。如果我們無法進入HALEU,或者我們的准入 延遲,我們製造燃料以及發電和/或供熱的能力將受到不利影響,這可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大不利影響。

48。 我們必須獲得政府許可才能在我們的燃料設施 運營中擁有和使用放射性材料,包括鈾同位素。未能獲得或維持此類許可證或延遲獲得此類許可證可能會影響我們為客户發電和/或 取暖的能力,並對我們的業務前景、財務狀況、經營業績和現金 流量產生重大不利影響。

49。 我們必須獲得監管部門的批准才能在我們的強大設計中使用各種材料。這包括較長的交貨期輻照 測試和分析,如果結果不令人滿意,可能需要重新設計或使用替代供應商。

50。 我們可能需要某些材料和組件,這些材料和組件的生產數量有限,可能主要在美國境外 生產。培養關鍵材料和零部件的供應鏈製造能力取決於供應鏈合作伙伴 ,可能需要美國或其他政府的合作,如果不在 假定的時間表或成本內完成,可能會導致短缺和延誤。

51。 未解決的乏核燃料儲存和處置政策問題及相關成本可能會對我們回收乏燃料作為強國潛在燃料來源的計劃產生重大的負面影響 。此外,美國與儲存和處置 來自我們發電廠的廢燃料相關的政策和/或客户對與這些政策相關的風險的負面看法可能會對我們的業務前景、財務狀況、經營業績和現金流產生重大的負面 影響。

52。 我們的業務性質要求我們與各種政府實體進行互動,這使我們受此類政府實體的政策、優先事項、 法規、授權和資金水平的約束,任何變更都可能對我們產生負面或正面影響。

53。 潛在的未來客户還可能要求我們遵守他們自己與其遵守 政策、優先事項、法規、控制和規定有關的獨特要求,包括為環境、社會、 和治理相關標準或目標提供數據和相關保障。

4

54。 購電協議是我們預期的電力銷售業務模式的關鍵組成部分,在某些情況下,客户可以 取消全部或部分合同。由於客户需求或與 客户簽訂的合同發生變化,我們可能需要尋找替代的客户電力和/或散熱量,或者 可能需要取消與特定客户和場地相關的許可工作。

55。 電力購買協議可能包括對未按期提供足夠電能和/或熱能的處罰,這可能導致 負債和現金流減少。

56。 我們可能會因違反環境法或承擔環境法規定的責任而承擔鉅額費用。

57。 税法的變化可能會對我們的業務前景和財務業績產生不利影響。

58。 美國政府的預算赤字和國民債務,以及美國政府無法完成任何政府財政年度的預算 或撥款程序,都可能對我們的業務前景、財務狀況、 經營業績和現金流產生不利影響。

59。 我們依靠知識產權法和保密協議來保護我們的知識產權。我們還可能依賴我們從第三方許可的知識產權 。我們未能保護我們的知識產權,侵犯第三方知識產權 財產或我們無法獲得或續訂使用第三方知識產權的許可,可能會對我們的業務產生不利影響。

60。 不確定的全球宏觀經濟和政治狀況可能會對我們的業務前景、財務狀況、 經營業績和現金流產生重大不利影響。

61。 我們依靠主要高管和管理層來執行我們的業務計劃和開展業務。關鍵人員的離職 可能會對我們的業務產生重大不利影響。

5

62。 我們的業務計劃要求我們吸引和留住合格的人員,包括具有高度技術專長的人員。我們 未能成功招募和留住有經驗和合格的人員,可能會對我們的業務產生重大不利影響。

63。 能源需求減少或氣候相關政策的變化可能會改變市場狀況,降低我們產品的競爭力 並影響公司業績。

64。 我們繼續經營的能力存在很大疑問,無論擬議的業務合併是否完成,我們未來都可能需要額外的資金。

65。 從2022年1月開始,像我們這樣的以增長為導向的公司的市值急劇下降,尤其是與特殊目的收購公司(“SPAC”)簽訂業務合併協議的 公司。在最近 個月中,通貨膨脹壓力、利率上升以及其他不利的經濟和市場力量導致了市值的下降。因此,我們的證券面臨潛在的下行壓力,這可能導致信託基金可用的 現金大量贖回。如果進行大量贖回,我們的已發行普通股的流通量將減少, 這可能會導致我們的證券價格進一步波動,並對我們在擬議業務合併收盤 後的融資能力產生不利影響。

66。 通過SPAC合併(例如擬議的交易)組建的公司的證券 相對於合併前的SPAC的股價可能會出現大幅下跌。

47. Our powerhouses, like many advanced fission reactors, are expected to rely, in part, on high assay low enriched uranium ("HALEU") which is not currently available at scale. Access to a domestic supply of HALEU may require significant government assistance, regulatory approval, and additional third-party development and investment to ensure availability. If we are unable to access HALEU, or our access is delayed, our ability to manufacture fuel and to produce electricity and/or heat will be adversely affected, which could have a material adverse effect on our business prospects, financial condition, results of operations and cash flows.

48. We must obtain governmental licenses to possess and use radioactive materials, including isotopes of uranium, in our fuel facility operations. Failure to obtain or maintain, or delays in obtaining, such licenses could impact our ability to generate electricity and/or heat for our customers and have a material adverse effect on our business prospects, financial condition, results of operations and cash flows.

49. We must obtain regulatory approvals for the use of various materials in our powerhouse designs. This includes long lead time irradiation testing and analysis, which may require redesign or use of alternative suppliers if results are unsatisfactory.

50. We may require certain materials and components which are only produced in limited quantity and may be predominantly produced outside of the United States. Cultivating supply chain manufacturing capacity for key materials and components depends on supply chain partners and may require cooperation from the United States or other governments and may result in shortages and delays if not accomplished within assumed timelines or costs.

6

51. Unresolved spent nuclear fuel storage and disposal policy issues and associated costs could have a significant negative impact on our plans to recycle spent fuel as a potential fuel source for our powerhouses. Additionally, U.S. policy related to storage and disposal of used fuel from our power plant and/or negative customer perception of risks relating to these policies could have a significant negative impact on our business prospects, financial condition, results of operations and cash flows.

52. The nature of our business requires us to interact with various governmental entities, making us subject to the policies, priorities, regulations, mandates and funding levels of such governmental entities and we may be negatively or positively impacted by any change thereto.

53. Prospective future customers may also require that we comply with their own unique requirements relating to their compliance with policies, priorities, regulations, controls and mandates, including provision of data and related assurance for environmental, social, and governance related standards or goals.

54. Power purchase agreements are a key component to our anticipated business model for sales of power, and customers may be able to void all or part of these contracts under certain circumstances. We may need to find substitute customer power and/or heat offtake, or may need to cancel licensing work related to particular customers and sites as a result of changes in customer demand or contracts with customers.

55. Power purchase agreements may include penalties for not delivering sufficient electric and/or heat energy on schedule, which may result in liabilities and reductions in cash flow.

56. We could incur substantial costs as a result of violations of, or liabilities under, environmental laws.

57. Changes in tax laws could adversely affect our business prospects and financial results.

58. The U.S. government's budget deficit and the national debt, as well as any inability of the U.S. government to complete its budget or appropriations process for any government fiscal year could have an adverse impact on our business prospects, financial condition, results of operations and cash flows.

59. We rely on intellectual property law and confidentiality agreements to protect our intellectual property. We may also rely on intellectual property we license from third parties. Our failure to protect our intellectual property rights, our infringement of third-party intellectual property or our inability to obtain or renew licenses to use intellectual property of third parties, could adversely affect our business.

60. Uncertain global macro-economic and political conditions could materially adversely affect our business prospects, financial condition, results of operations and cash flows.

7

61. We depend on key executives and management to execute our business plan and conduct our operations. A departure of key personnel could have a material adverse effect on our business.

62. Our business plan requires us to attract and retain qualified personnel including personnel with highly technical expertise. Our failure to successfully recruit and retain experienced and qualified personnel could have a material adverse effect on our business.

63. Reduction in energy demand or changes in climate-related policies may change market conditions, reducing our product's competitiveness and affecting company performance.

64. There is substantial doubt about our ability to continue as a going concern, and we may require additional future funding whether or not the proposed business combination is consummated.

65. Beginning in January 2022, there has been a precipitous drop in the market values of growth-oriented companies like ours, particularly companies that entered into business combination agreements with Special Purpose Acquisition Companies (“SPACs”). In recent months, inflationary pressures, increases in interest rates and other adverse economic and market forces have contributed to these drops in market value. As a result, our securities are subject to potential downward pressures, which may result in high redemptions of the cash available from the trust fund. If there are substantial redemptions, there will be a lower float of our common stock outstanding, which may cause further volatility in the price of our securities and adversely impact our ability to secure financing following the closing of the proposed business combination.

66. Securities of companies formed through SPAC mergers such as the proposed transaction may experience a material decline in price relative to the share price of the SPAC prior to the merger.

8