備註:

| (1) | 有道香港目前營運我們的海外知識工具及相關業務,包括U-字典。 |

| (2) | 臨界店教育的股東為董事首席執行官William Lei Ding(同時亦為董事的首席執行官及控股股東網易的第一大股東),以及我們的首席執行官Feng Zhou及董事,分別持有臨界店教育99%及1%的股權。 |

| (3) | 有道之股東為董事之行政總裁William Lei Ding(彼亦為董事之行政總裁及控股股東網易之最大股東)及董事之行政總裁Feng Zhou及董事,彼等分別持有有道計算機約71%及29%之股權。 |

| (4) | 有道廣州計算機的股東為董事首席執行官Feng Zhou和副董事長總裁,他們分別持有有道廣州計算機99%和1%的股權。 |

與VIE和VIE各自股東的合同安排

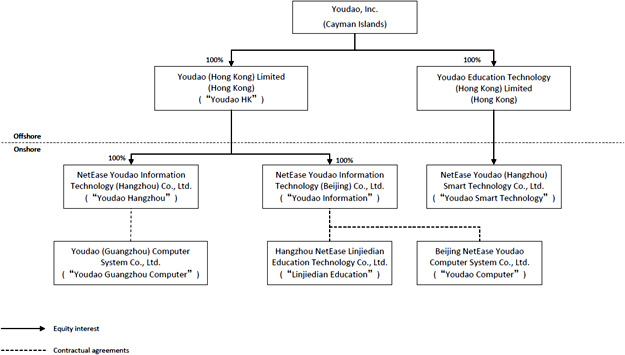

中國現行法律法規對從事增值電信服務和某些其他業務的公司的外資所有權有一定的限制或禁止。我們是一家在開曼羣島註冊的公司。我們的中國子公司有道信息和有道杭州被視為外商投資企業。為遵守中國法律法規對外商投資施加的上述限制,吾等根據吾等與彼等各自的股東之間的一系列合同安排,透過有道計算機、臨界店教育及有道廣州計算機(中國的VIE)開展吾等於中國的大部分業務。由於這些合同安排,我們在會計方面被視為VIE的主要受益人,並在符合根據美國GAAP合併VIE的條件的情況下,在我們的財務報表中根據美國GAAP合併其經營業績。2021年、2022年和2023年,VIE及其子公司創造的收入分別佔我們總淨收入的68.5%、70.1%和77.0%。因此,我們支付股息的能力取決於我們的子公司支付的股息,而我們的子公司支付的股息又取決於我們中國的VIE根據我們的中國子公司、VIE和VIE股東之間的某些合同安排向我們的中國子公司支付的服務費。於2021年、2022年及2023年,我們的中國附屬公司向VIE收取的服務費金額分別為人民幣3,473.5,000,000元、人民幣2,767,800,000元及人民幣28,810,000,000元(不包括因出售吾等學術AST業務而停止經營呈報吾等的歷史財務業績)。我們預計,隨着我們在中國的業務繼續增長,此類服務費的金額在可預見的未來將會增加。

以下為有道資訊、有道電腦及有道電腦股東之間的合約安排摘要。除合作協議外,與其他投資實體的合同安排基本上類似於下文討論的相應合同安排。有關這些合同安排的完整文本,請參閲作為本年度報告證物存檔的副本。

7