附錄 99.3

SHL TeleMedicine Ltd. Ashdar Building 90 Igal Alon 聖特拉維夫 67891 以色列電話 +972 3 561 2212 傳真。+972 3 624 2414 電子郵件: shl@shl-telemedicine.com www.shl-telemedicine.com 2023 年年度報告

內容 2 | 董事會主席和首席執行官的來信 5 | 投資者信息 7 | 公司治理 2023 57 | 合併 財務報表 2023 1

致股東的信尊敬的各位股東 2 在我們回顧 2023 年時,我們承認它既有挑戰,也有實質性成就。儘管面臨這些挑戰,我們仍保持了穩定的收入增長,在所有業務中都取得了重大戰略成就,同時保持了強勁的現金狀況。儘管我們的以色列 國內市場面臨嚴峻的條件和戰爭,但我們在以色列的業務保持了穩定和盈利能力,我們在德國擁有強大的基礎設施,我們在那裏用大量的疾病資金商業推出了醫生虛擬就診服務,並在美國啟動了SmartHeart® ECG平臺的直接面向消費者(B2C)的銷售,所有這些都表明了該公司的創新遠程醫療方法以及我們對擴大醫療可及性的承諾。今年還標誌着該公司的美國存托股票(“ADR”)開始在納斯達克® 上交易,股票代碼為 “SHLT”。與此同時,該公司的普通股繼續在瑞士證券交易所上市。總體而言,該期間的收入為5,710萬美元,與2022年經固定貨幣調整後的5,540萬美元相比增長了3.1%1。該期間調整後的 EBITDA2 為210萬美元,與2022年按固定貨幣調整後的350萬美元相比有所下降。 下降的主要原因是對德國和美國的一次性投資和德國的重組費用增加,沒有重複出現的納斯達克® 上市費用,以及與上個季度在 加沙爆發的戰爭局勢有關的情況。這導致運營現金流為負150萬美元,而2022年的運營現金流為負10萬美元。該期間的淨虧損為690萬美元,而按固定匯率調整後的2022年淨虧損為40萬美元。下降主要與營業利潤減少以及投資者期權修改導致的財務支出有關,這是一種非現金項目。1 固定貨幣——為了能夠對2023年和2022年業績進行有意義的比較,2022年的業績還按2023年匯率列報,該匯率是根據以色列銀行發佈的美元和歐元兑新謝爾西的平均月匯率計算得出的。管理層認為,由於在此期間NIS/美元/歐元匯率的重大波動,該報告可以更有意義地比較各個時期之間的情況。2 不包括股票基礎薪酬 支出和特別支出在內的息税折舊攤銷前利潤。

以色列收入增長了近2.3%,達到4,210萬美元,而經固定貨幣調整後的2022年為41.1美元。在 期間,我們的盈利能力出現了一定程度的下降,這主要是由於上個季度爆發的戰爭局勢所致,在此期間,對Mediton子公司的B2B服務的需求下降。 儘管面臨這些挑戰,但我們在以色列的業務仍然利潤豐厚,使SHL能夠保持顯著的財務穩定。經固定貨幣調整後,德國收入為1410萬美元,較2022年的1,370萬美元增長2.4%。 德國各地的BARMER受保人虛擬訪問計劃於2023年4月商業啟動。BARMER是德國三大健康保險公司之一,為約870萬名受保人提供服務,AOK PLUS是德國 的另一家大型健康保險公司,為約350萬名被保險人提供服務,這使SHL彙集了德國超過1,250萬名受保人,他們現在可以使用這項服務。儘管在此期間,受保成員對我們服務的增加以及對德國 業務的投資(主要是與虛擬訪問服務相關的研發成本)低於預期,這對我們的盈利能力產生了負面影響,但我們看到虛擬訪問的使用持續調整和增加,並認為這是德國業務有前景的新增長引擎。美國在美國的收入大幅增長至90萬美元,而2022年的收入為50萬美元。全年中,我們在直接面向消費者的戰略方面取得了重大進展, 優先推廣SmartHeart® ECG技術,利用已經在美國各地建立的心臟病專家網絡的基礎設施,可以在任何地方對SmartHeart® ECG進行遠程審查和解釋。 我們繼續看到 Tier1 戰略客户對我們的 SmartHeart® 平臺的利用率不斷提高,包括在 CVS MinuteClinics 中部署 SmartHeart®,以及我們的 SmartHeart® 便攜式 12 導聯心電圖技術成功參與了 美國陸軍的融合項目 — Capstone 4 3

4 實驗 (PC-C4),即使在極端場景下也表現出卓越的可靠性、用户友好性和有效性。這些 關係將增強我們的信譽並增強我們的 SmartHeart® 直接面向消費者的舉措。2024年4月初,倫敦帝國理工學院TELE-ACS試驗的全部結果已在著名的美國心臟病學會 在亞特蘭大舉行的第24屆年度科學會議和博覽會最新臨牀試驗會議(ACC 24 LBCT)上公佈。主要發現包括,與標準護理接受者相比,使用遠程醫療的患者在六個月內再入院的可能性降低了76%,去急診室(ED)的可能性降低了41% 。此外,該研究還發表在領先的《美國心臟病學會雜誌》(JACC)上。該公司還預計,梅奧診所今年晚些時候進行的HELP-MI臨牀試驗的最終 結果。這兩項試驗都涉及使用SmartHeart® 12導聯心電圖技術在家中對心臟病發作後(心臟病發作)患者進行遠程監測。在 ACC24 上公佈的TELE-ACS試驗的非常積極的 結果以及2023年9月在備受推崇的2023年帝國脆弱斑塊和患者會議(VPM)上公佈的HELPMI試驗的強勁初步結果,反映了我們在該領域積累的 經驗,將為醫院系統節省材料成本,並將為採用醫院系統的Smartheart® 的強有力的商業案例提供支持。2024年,我們預計 我們在以色列的業務收入和盈利能力將進一步增長,這得益於我們的B2C業務中推出新產品以及將現場和移動地點相結合的混合B2B醫療服務的實施。在德國,我們在整個 2024 年虛擬 訪問量持續增長的基礎上再接再厲,同時將運營效率提高到收支平衡,目標是在 2025 年實現盈利。在美國,我們正在積累大量的運營數據,用於優化我們的 銷售策略,我們還預計主要的B2B銷售渠道將取得重大進展。我們代表董事會和管理團隊,感謝所有員工的辛勤工作,感謝業務合作伙伴和股東對SHL的信任。真誠地,Yariv Alroy Erez Nachtomy 董事會主席兼首席執行官

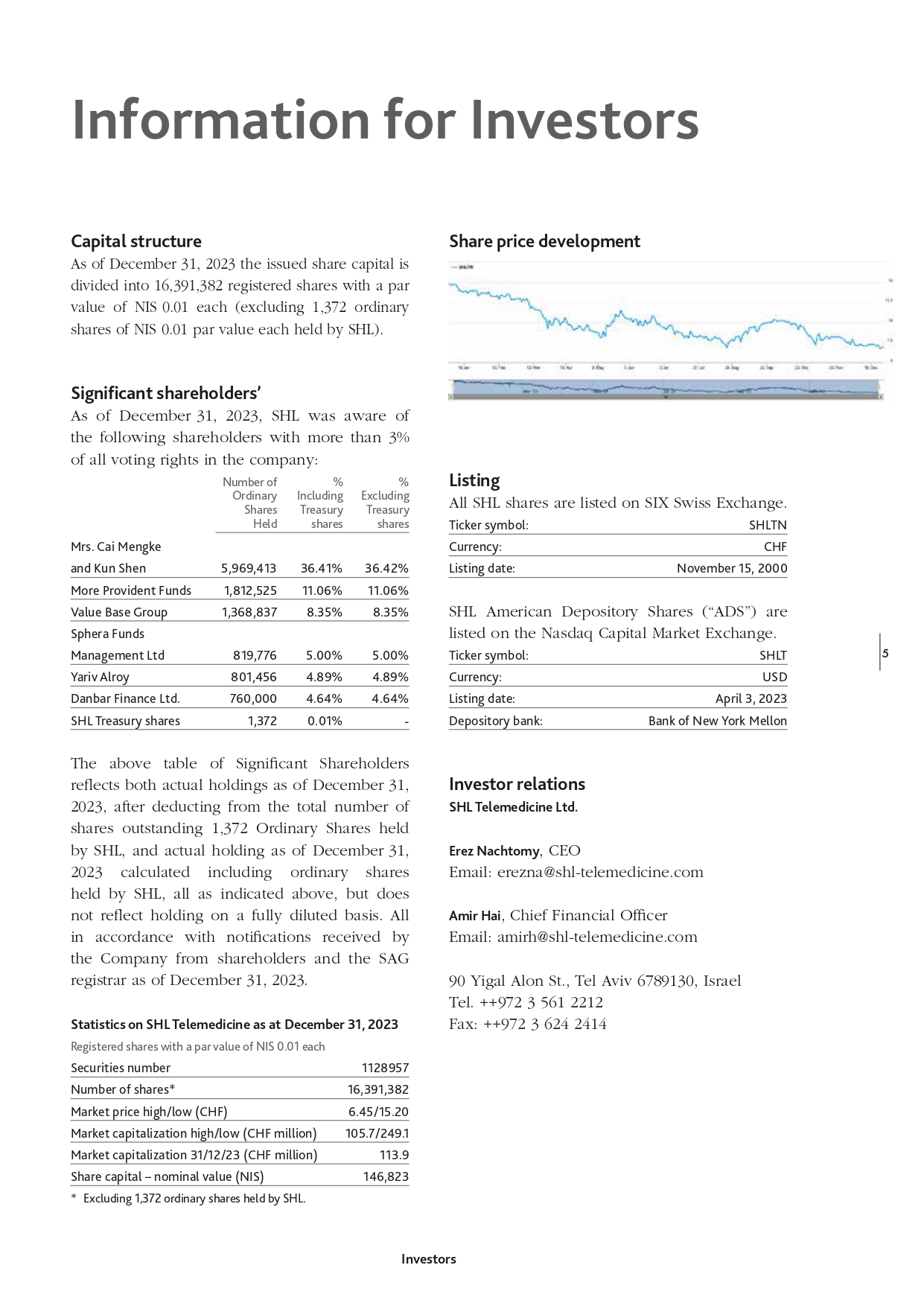

投資者信息資本結構股價走勢截至2023年12月31日,已發行股本分為16,391,382股註冊股份,每股面值為0.01新謝克爾(不包括SHL持有的1,372股面值為0.01新謝克爾的普通股)。重要股東截至2023年12月31日,SHL知道以下股東擁有公司所有 表決權的3%以上:持有的普通股數量%包括庫存股%不包括庫存股%不包括庫存股蔡孟可夫人上市所有SHL股票均在瑞士證券交易所上市。股票代碼:SHLTN貨幣:瑞士法郎和坤申 5,969,413 36.41% 36.42% 更多公積金 1,812,525 11.06% 11.06% 11.06% 價值基礎組合 1,368,837 8.35% 8.35% SHL 美國存托股票(“ADS”)在納斯達克資本市場交易所上市。Management Ltd 819,776 5.00% 5.00% 股票代碼:SHLT Yariv Alroy 801,456 4.89% 4.89% 貨幣:美元 Danbar Finance Ltd. 760,64% 4.64% 上市日期:SHL 庫存股 1,372 0.01%-Sphera Funds 上表反映了扣除 總數後截至2023年12月31日的兩份實際持股量 SHL持有的已發行普通股1,372股,以及截至2023年12月31日的實際持有量,包括SHL持有的普通股,全部如上所示,但不反映完全 的持有量稀釋基礎。全部符合截至2023年12月31日公司從股東和SAG登記處收到的通知。截至2023年12月31日的SHL遠程醫療統計數據上市日期:存款銀行:SHL 遠程醫療有限公司 Erez Nachtomy,首席執行官電子郵件:erezna@shl-telemedicine.com Amir Hai,首席財務官電子郵件:amirh@shl-telemedicine.com 90 Yigal Alon St.,特拉維夫 6789130,以色列電話 ++972 3 561 2212 傳真:++972 3 624 2414 1128957 股票數量* 16* 168 ,391,382 市價最高/最低(瑞士法郎)6.45/15.20 市值高/低(百萬瑞士法郎)105.7/249.1 市值 31/12/23(百萬瑞士法郎)113.9 股本 — 名義價值(新謝克爾)2023 年 4 月 3 日新銀行約克梅隆投資者關係註冊的 股票,每股面值為0.01新謝克爾,證券編號為2000年11月15日146,823股*不包括SHL持有的1,372股普通股。投資者 5

6

2023 年公司治理

內容 10 | 簡介 11 | 集團結構和股東 16 | 資本結構 20 | 董事會 34 | 高級管理層 35 | 薪酬、股權和貸款 46 | 股東參與 50 | ESG 53 | 審計師 54 | 信息政策公司治理 9

SHL TeleMedicine Ltd. 公司治理報告簡介 SHL 遠程醫療有限公司(“SHL” 或 “公司”)的公司治理框架反映了股東、董事會(“董事會” 或 “董事會”)和管理層權力之間的制衡體系,目標是保護SHL及其股東的利益,同時 創造可持續價值。SHL 致力於創建透明、漸進和可持續的企業管理,並努力不斷改善這些制衡措施。與SHL公司治理相關的文件可在SHL網站(https://www.shltelemedicine.com/corporate-governance/)的 公司治理部分查閲。2023財政年度的變化 10 2023年,SHL遠程醫療通過增強其全球市場實力實現了關鍵亮點。以色列 的業務保持了穩定和盈利能力,反映了該公司在國內市場的堅實基礎。在美國,在推出SmartHeart® 心電圖平臺的直接面向消費者(B2C)銷售方面取得了重大進展,增強了 獲得遠程心臟護理的機會。此外,與BARMER合作在德國推出的虛擬就診服務標誌着SHL產品範圍的顯著擴展,進一步表明了該公司的遠程醫療創新方法以及 其對擴大醫療可及性的承諾。在美國,SHL在其直接面向消費者的戰略方面取得了長足的進步,優先推廣其SmartHeart® 心電圖技術。這項戰略計劃具有巨大的價值 和增長潛力。同時,SHL繼續利用其一級戰略客户關係,包括與CVS Minute Clinics的整合,這突顯了SmartHeart在醫療保健生態系統中的接受度越來越高。2023 年,梅奧診所和倫敦帝國理工學院的 臨牀研究展示了 SmartHeart® 在降低心臟病患者急診就診率和再入院率方面的獨特承諾。倫敦帝國理工學院在 ACC24 上發表並發表在 JACC 上的TELE-ACS研究的最終發現 揭示了開創性的結果,包括再入院人數減少了76%,急診就診人數減少了41%,這證實了SHL在遠程心臟護理方面的獨特服務。SHL 的 SmartHeart® 技術還在 美國陸軍的 “融合項目 — Capstone 4” 實驗中表現出色,展示了其可靠性並推動了軍事醫療的發展。2023年,SHL任命德國市場經驗豐富的醫療保健主管伯恩德·阿爾彼得先生為SHL德國業務總經理,從而加強了其領導地位。繼2021年籌集了3500萬瑞士法郎的資金之後,2023年第一季度行使了190萬份投資者期權。上述期權 行使產生的總收益為2,100萬瑞士法郎,SHL成功完成了總額為5,600萬瑞士法郎的融資。此外,2023年4月3日,該公司的美國存托股票(“ADS”)開始在納斯達克資本市場 上市,股票代碼為 “SHLT”,每股代表一(1)股普通股。瑞士收購委員會訴訟程序瑞士收購委員會(“TOB”)於2018年1月26日在其第0672/01號決定中宣佈孟科蔡氏、徐翔、喜馬拉雅(開曼羣島)TMT基金、喜馬拉雅資產管理有限公司和Kun Shen為一致行動,有義務公佈所有SHL股份的要約。在2018年9月1日的第0672/04號進一步決定中,TOB決定不批准延長此類要約的截止日期,暫停上述 方的投票權,並禁止相同各方在該要約執行之前購買任何額外股份。繼SHL於2019年4月分配了1美元的股息之後,TOB於2019年5月29日主動將強制性要約的最低價格下調至7.70瑞士法郎。在2021年、2022年和2023年,雙方繼續違反其發佈SHL所有股份的要約的義務(用於進一步的公司治理)

有關2019年活動的信息,請參閲我們關於2019年的公司治理報告)。應該注意的是,截至本 之日,上述股票所附的投票權仍處於暫停狀態。高級管理層2024年3月14日,SHL宣佈,埃雷茲·納赫托米先生在SHL工作了20多年後,將於6月中旬辭去首席執行官的職務。法律 和法規董事會截至2023年12月31日,董事會成員如下:(a) 亞裏夫·阿爾羅伊先生(聯席主席);(b)埃胡德·巴拉克先生(聯席主席);(c)大衞·索爾頓先生;(d)約書亞·阿布拉莫維奇先生(獨立(外部) 董事);(e)德沃拉·基姆希女士(獨立(外部)董事);(f)阿米爾·勒曼教授;(g)埃雷茲·納赫托米先生;以及(h)埃雷茲·阿爾羅伊先生。在2024年2月8日公司年度股東大會批准其任期後,伊多·努貝格先生和尼爾·羅滕伯格先生於2024年2月8日加入董事會。自2018年12月10日舉行特別股東大會以來,截至本次會議之日,SHL的審計委員會和薪酬委員會 (分別為 “審計委員會” 和 “薪酬委員會”)的成員是約書亞·阿布拉莫維奇先生、德沃拉·基姆希女士和阿米爾·勒曼教授(上述組成符合以色列公司法5759-1999(“以色列 ”)的要求公司法” 或 “公司法”)及據此頒佈的條例)。值得注意的是,公司的財務報表委員會(“財務報表委員會”)已被取消,其任務已移交給審計委員會, 自2023年1月15日起生效(有關更多信息,請參閲下文第3.3節)。2024年2月5日,以下董事會成員在 2023年年度股東大會上撤回了連任公司董事會成員的提名:(a)埃胡德·巴拉克先生(聯席主席);(b)戴維·索爾頓先生;(c)埃雷茲·納赫托米先生;以及(d)埃雷茲·阿爾羅伊先生。在2024年2月8日舉行的年度股東大會上,以下董事會成員再次當選:(a) 亞裏夫·阿爾羅伊先生(主席);和(b)阿米爾·勒曼教授。現任董事會成員的簡歷可在公司網站 https://www. shl-telemedicine.com/team_category/leadership_team/leadership_team/ 以及第 3 節中查看。 SHL關於公司治理的原則和規則載於《SHL公司章程》、《以色列公司法》及其頒佈的法規以及其他適用於SHL的以色列立法。由於SHL的證券分別在 納斯達克資本市場和瑞士證券交易所進行交易,因此它還必須遵守美國證券交易委員會(“SEC”)的某些報告要求以及納斯達克資本市場(如 和 SIX Swiss Exchange)的公司治理要求,此外,它還必須遵守瑞士證券交易所上市規則的某些報告要求。除非另有説明 ,此處提供的信息自2023年12月31日起更新,並且是根據瑞士證券交易所的公司治理指令編制的。1.集團結構和股東 1.1.羣組結構 1.1.1。Operational Group Structure SHL是一家在以色列註冊成立的公司,其 普通股在瑞士證券交易所上市,股票代碼為SHLTN,ADS在納斯達克® 資本市場上市,股票代碼為SHLT(有關該公司的更多信息,請參閲第6.6節)。2023 年,公司 及其在以色列、德國和美國的子公司經營一個業務領域——遠程醫療服務。SHL 及其子公司開發和銷售先進的個人遠程醫療解決方案。個人遠程醫療是指個人通過電信網絡將醫療 數據從遠程位置傳輸到醫療呼叫中心。SHL 的個人遠程醫療系統旨在改善患有各種健康狀況的人的護理和生活質量,從 高風險和慢性病患者到希望在公司治理管理中發揮更積極作用的醫療保健產品和服務的普通用户 11

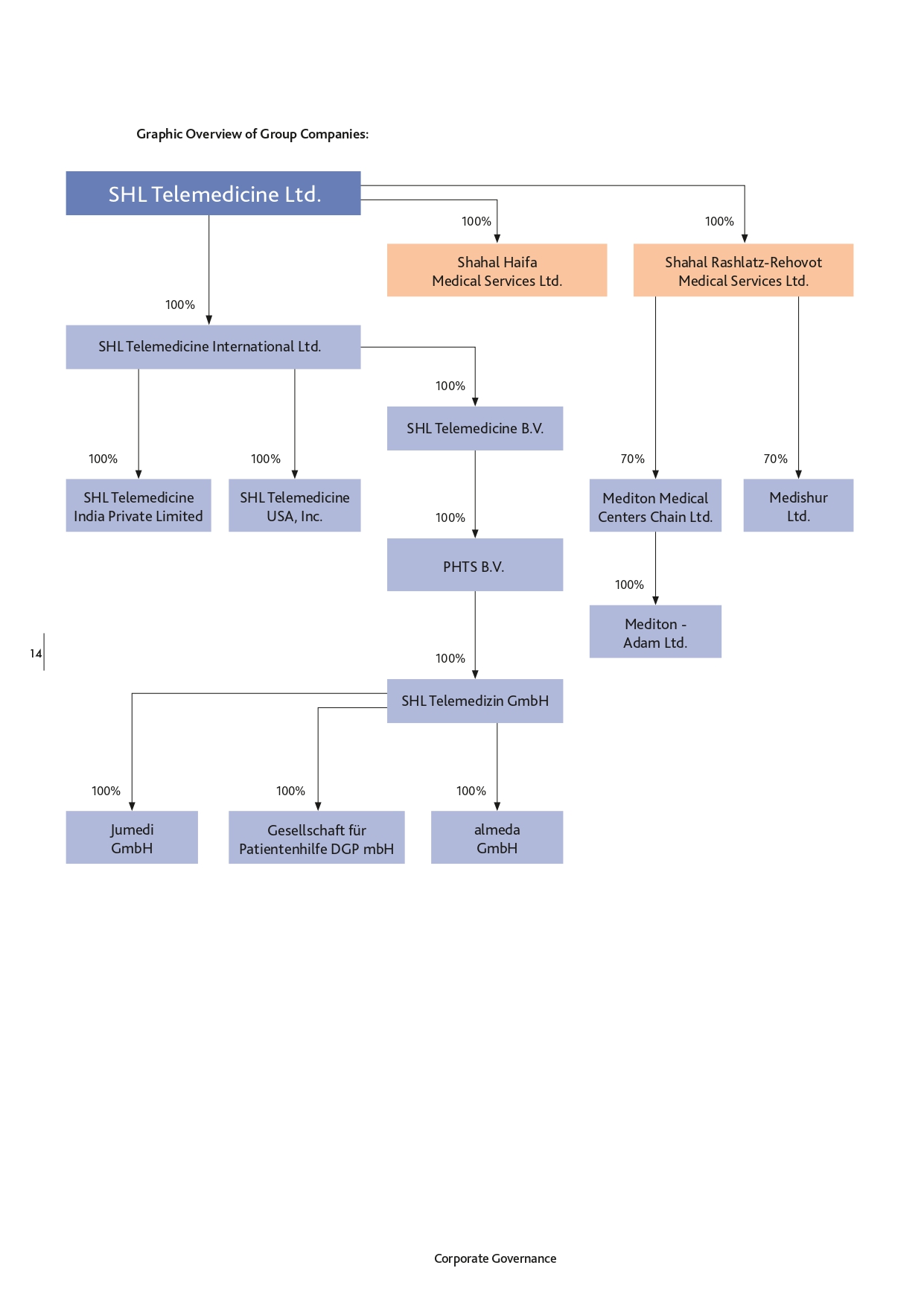

12 他們自己的生命值。遠程醫療服務是利用電話和 互聯網通信技術向訂户提供遠程醫療服務和設備。SHL 的遠程醫療解決方案利用計算機系統、高科技設備和專門設計的醫療數據協議,為最終用户提供集中式遠程診斷和監測服務。SHL 的 平臺為訂閲患者、健康保險公司、醫院、診所、醫生和其他醫療保健提供商提供解決方案。該公司間接全資子公司SHL Telemedizin GmbH及其子公司 Almeda GmbH、Gesellschaft für Patientenhilfe DGP mbH和Jumedi GmbH(統稱為 “SHL Germany”)在德國市場開展業務,主要通過德國健康保險公司為德國患者提供遠程醫療服務。SHL Germany 作為 獨立企業運營,享有高度的自主權,擁有自己的管理層,SHL 的公司總部提供某些中心職能(例如業務發展和會計),並在 的基礎上持續進行監督和控制(見下文)。SHL 及其以色列子公司 Shahal HaifaMedical Services Ltd.、Shahal Rashlatz-Rehovot 醫療服務有限公司(及其子公司——美迪頓醫療中心連鎖有限公司、Mediton Adam Ltd. 和 Medishur Ltd.)(統稱為 “SHL Israel”)在以色列市場運營。Shahal Haifa——醫療服務有限公司、Shahal Rashlatzrehovot醫療服務有限公司主要為私人付費用户提供遠程醫療服務。Mediton Medical Centers Chain Ltd. 提供私人醫療 服務、醫療和解決方案建議以及各個醫學領域的項目管理,包括定期調查、組織體檢、職業檢查和專科診所的運營,Medishur Ltd. 通過分包商為保險公司進行體檢。Mediton Adam Ltd. 是Mediton Medical Centers Chain Ltd.的子公司。SHL Israel在公司管理下作為獨立企業經營,公司 總部提供某些核心職能(例如業務發展和會計),以及持續的監督和控制。SHL Telemedicine USA, Inc. 是 SHL 的二級子公司(孫女公司),在 美國市場(“SHL USA”)開展業務,向醫療保健專業人員銷售遠程醫療設備和服務。SHL USA主要活躍於業務發展、銷售和營銷活動以及企業管理。SHL 遠程醫療印度私人 有限公司在印度(“SHL 印度”)開展了該集團的活動,並向醫療保健專業人員和私人付費用户銷售了遠程醫療設備和服務。SHL India主要活躍於業務發展以及銷售和營銷 活動以及企業管理,但它已在2016年停止推廣其活動並已倒閉。研發活動由SHL遠程醫療國際有限公司(“SHL INT”)進行。設備的生產 由SHL INT外包給第三方製造商,SHL INT將遠程醫療設備出售給德國SHL、以色列SHL和美國SHL。此外,SHL INT 為所有集團實體提供軟件開發和維護服務。企業 管理層位於SHL遠程醫療和SHL INT,積極履行其公司職責,即集團管理、業務發展、財務以及持續監督和控制其不同地區(德國SHL、SHL 以色列、SHL 美國、SHL 印度和SHL INT)。1.1.2.屬於SHL集團的材料集團公司的描述:上市公司截至2023年12月31日,SHL的法定股本為25萬新謝克爾(“新謝克爾”),分為 25,000股普通股,每股面值0.01新謝克爾,其中發行了16,392,754股(國庫中持有1,372股)。SHL的股票在瑞士證券交易所主板上市,證券編號為1128957,ISIN IL0010855885。截至 2023 年 12 月 31 日,SHL 的市值為 1.139 億瑞士法郎。此外,SHL的ADS在納斯達克資本市場上交易(代碼 “SHLT”)。關於 ADR,請參閲下文第 6.6 節。SHL 的註冊辦公室位於以色列特拉維夫伊加爾阿隆街 90 號 (阿什達爾大廈)。SHL的已發行和流通股本均不由SHL的子公司持有。公司治理

屬於SHL集團的非上市公司:姓名住所股本和持股百分比(直接或間接通過全資 子公司持有)Shahal Haifa-特拉維夫,法定股本:13,000新謝克爾,分成13,000股普通股面值每股1.00新謝克爾以色列醫療服務有限公司發行股本:200股普通股100%(由SHL持有)Shahal Rashlatz-Rehovot 特拉維夫授權股本:16,600新謝克爾分為16,600股普通股面值每股1.00新謝克爾以色列醫療服務有限公司已發行股本:100普通股100% 股份(由 SHL 持有)特拉維夫SHL 遠程醫療,法定股本: 101,000 新謝克爾分成 10.1 萬股普通股面值每股 1.00 新謝克爾。以色列已發行股本:10,000 股普通股(“SHL INT”)100%(由 SHL 持有)特拉維夫美迪頓醫療,授權股本:22,900 新謝克爾分成 22,900 股普通股面值每個中心 1.00 新謝克爾以色列連鎖有限公司(“Mediton”)已發行股本:100股普通股70%(由Shahal Rashlatz-Rehovot醫療服務有限公司持有)Medishur Ltd. 特拉維夫,法定股本:2640新謝克爾分為2,600股普通股面值每股1.00新謝克爾(“Medishur”)和40股管理股面面值每股1.00新謝克爾已發行股本:100股美迪頓-亞當有限公司。以色列70%(由Shahal Rashlatz-Rehovot Medical Services 有限公司持有)法定股本:200新謝克爾分為100股管理股每股面值2.00新謝克爾,22,800新謝克爾分成22,800股普通股面值每股1.00新謝克爾已發行股本:100股普通股,4股管理股70%(100% 由美迪頓醫療中心連鎖有限公司持有)SHL Telemedicine BV. Amsterdian,法定股本:75,000 歐元分成 300,000 股普通股面值每股 0.25 歐元(“SHL BV”)荷蘭已發行股本:74,043 股普通股。100% (由 SHL INT 持有)阿姆斯特丹個人醫療保健,授權股本:4,000,000 歐元分成 400,000 股普通股面值 10.00 歐元荷蘭遠程醫療服務公司已發行股本:811,500 股歐洲普通股 B.V. (“PHTS”)SHL Telemedizin GmbH 100%(由 SHL BV 持有)慕尼黑,法定股本:300,000 歐元,分為 2普通股面值為25,000歐元德國和27.5萬歐元已發行股本:2股普通股100%(由PHTS持有)阿爾梅達慕尼黑, 法定股本:25,000歐元德國已發行股本:25,000股,面值1.00歐元 100%(由SHL Telemedizin GmbH持有)慕尼黑合作社,法定股本:25,000歐元,分成面值為2股普通股 24,750歐元和歐元 250 Patientenhilfe 德國已發行股本:2 股普通股 DGP mbH 100%(由 SHL Telemedizin GmbH 持有)Jumedi Munich,法定股本:25 歐元,000 GmbH 德國已發行股本:4 股,面值每股 6.250 歐元(由 SHL Telemedizin GmbH 持有)特拉華州 SHL 遠程醫療,法定股本:1.00 美元分成 100 股普通股面值每股 0.01 美元 USA, Inc. 美國已發行股本:100 股普通股 100%(由 SHL INT 持有)SHL 哈里亞納邦遠程醫療,法定股本:7,000,000 盧比分成 700,000 股股權印度私人有限公司每股10盧比的發行股本:625,126股100%的股份(由SHL INT持有)沒有屬於 的公司SHL的合併實體,其股權證券在證券交易所上市。公司治理 13

集團公司圖解概覽:SHL 遠程醫療有限公司 100% 100% Shahal Haifa 醫療服務有限公司 Shahal Rashlatz-Rehovot 醫療服務 有限公司 100% SHL 遠程醫療國際有限公司 100% SHL 遠程醫療印度私人有限公司 100% SHL 遠程醫療美國有限公司 70% 美迪頓醫療中心連鎖有限公司 100% PHTS B.V. 100% 14 Mediton Adam Ltd. 100% SHL 遠程醫療有限公司 100% SHL 遠程醫療美國有限公司 70% 美迪頓醫療中心連鎖有限公司 100% PHTS B.V. 100% 14 Mediton Adam Ltd. 100% SHL 遠程醫療有限公司 100% SHL 遠程醫療有限公司 100% SHL medizin GmbH 100% Jumedi GmbH 100% Gesellschaft for Patientenhilfe DGP mbH 100% almeda GmbH 100% almeda GmbH 公司治理 70% Medishur 有限公司

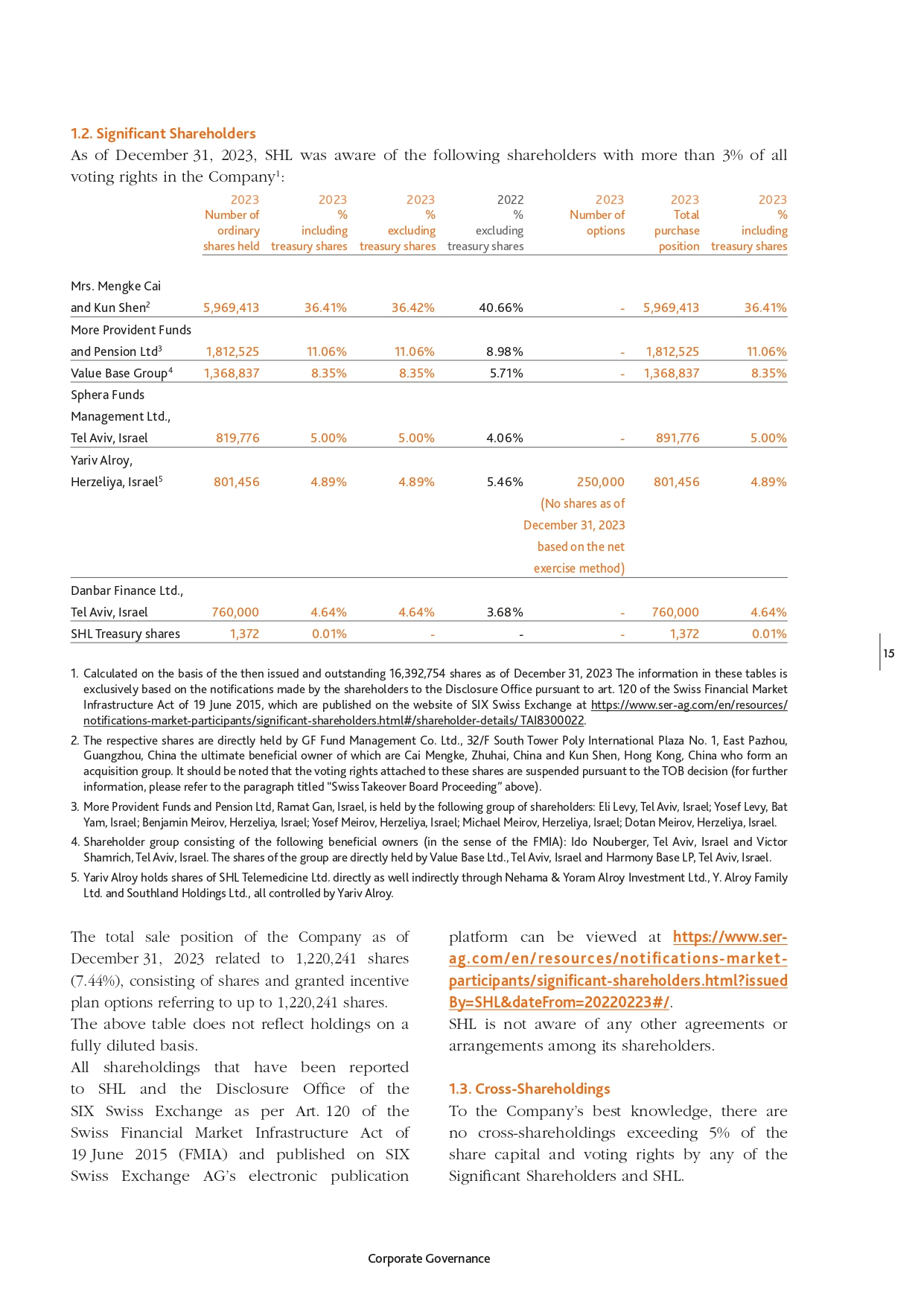

1.2。重要股東截至2023年12月31日,SHL知道以下股東擁有 公司所有表決權的3%以上的股東1:2023 2023 2023 2022年普通股數量%%,包括不包括持有的庫存股庫存股股份 2023 2023 年期權總購買百分比包括持倉庫存股在內的購買總額百分比蔡孟克女士 5,969,413 36.41% 36.41% 36.42% 40.66% 和養老金 d3 1,812,525 11.06% 11.06% 8.98% 價值基礎組4 1,368,837 8.35% 8.35% 5.71% 819,776 5.00% 5.00% 5.00% 5.00% 4.06% 801,456 4.89% 4.89% 5.46%和 Kun Shen2-5,969,413 36.41%-1,812,525 11.06%-1,368,837 8.35%- 891,776 5.00% 250,000 801,456 4.89% 更多公積金 Sphera 基金管理有限公司,特拉維夫,以色列赫澤利亞5(根據淨行使方法,截至2023年12月31日沒有股票)) 以色列特拉維夫丹巴爾金融有限公司 SHL 庫存股 760,000 股 4.64% 4.64% 3.68%-760,000 4.64% 1,372 0.01%--1,372 0.01% 15 1.根據截至2023年12月31日當時已發行和流通的16,392,754股股票計算。這些表格中的信息完全基於 股東根據2015年6月19日《瑞士金融市場基礎設施法》第120條向披露辦公室發出的通知,該通知發佈在瑞士證券交易所網站 https://www.ser-ag.com/en/resources/ notifications-marketpartipants/ant-signicationshareholders.html#/shareholders.html#/shareholders.html#/shareholders.html#/shareholders.html#/shareholders.html#/hareholderder-details/ TAI8300022. 2.相應的股份由廣發基金管理有限公司直接持有。Ltd.,中國廣州東琶洲保利國際 廣場一號南塔32樓,其最終受益所有人是中國珠海的蔡孟科和中國香港的昆申,他們組成了收購集團。值得注意的是,根據TOB的決定, 這些股票的投票權被暫停(欲瞭解更多信息,請參閲上面標題為 “瑞士收購委員會程序” 的段落)。3.位於以色列拉馬特甘的更多公積金和養老金有限公司由以下 股東持有:以色列特拉維夫的埃利·利維;以色列巴特亞姆的約瑟夫·利維;以色列赫澤利亞的本傑明·梅羅夫;以色列赫澤利亞的約瑟夫·梅羅夫;以色列赫澤利亞的邁克爾·梅羅夫;以色列赫澤利亞的多坦·梅羅夫。4.股東集團由以下受益所有人(從FMIA的意義上講)組成:以色列特拉維夫的伊多·努伯格和以色列特拉維夫的維克多·沙姆裏奇。該集團的股份由位於以色列特拉維夫的Value Base有限公司和位於以色列特拉維夫的Harmony Base LP直接持有。 亞裏夫·阿爾羅伊直接持有SHL遠程醫療有限公司的股份,也通過Nehama & Yoram Alroy投資有限公司、Y. Alroy Family Ltd.和Southland Holdings Ltd.直接持有SHL遠程醫療有限公司的股份,均由亞裏夫·阿爾羅伊控制。截至2023年12月31日,公司的總銷售狀況與1,220,241股股票(7.44%)有關,包括股票和授予的激勵計劃期權,涉及最多1,220,241股股票。上表未反映全面攤薄後的持股量。根據2015年6月19日《瑞士金融市場基礎設施法》(FMIA)第120條,向SHL和瑞士證券交易所披露辦公室申報並在SIX Swiss Exchange AG的電子出版平臺上發佈的所有股權均可在 https://www.serag.com/en/resources/notifications-marketparticipants/significant-shareholders.html?issued by=SHL&datefrom=20220223#/上查看。SHL不知道其股東之間有任何其他協議或安排。1.3.交叉持股據 公司所知,任何大股東和SHL的交叉持股均不得超過股本和投票權的5%。公司治理

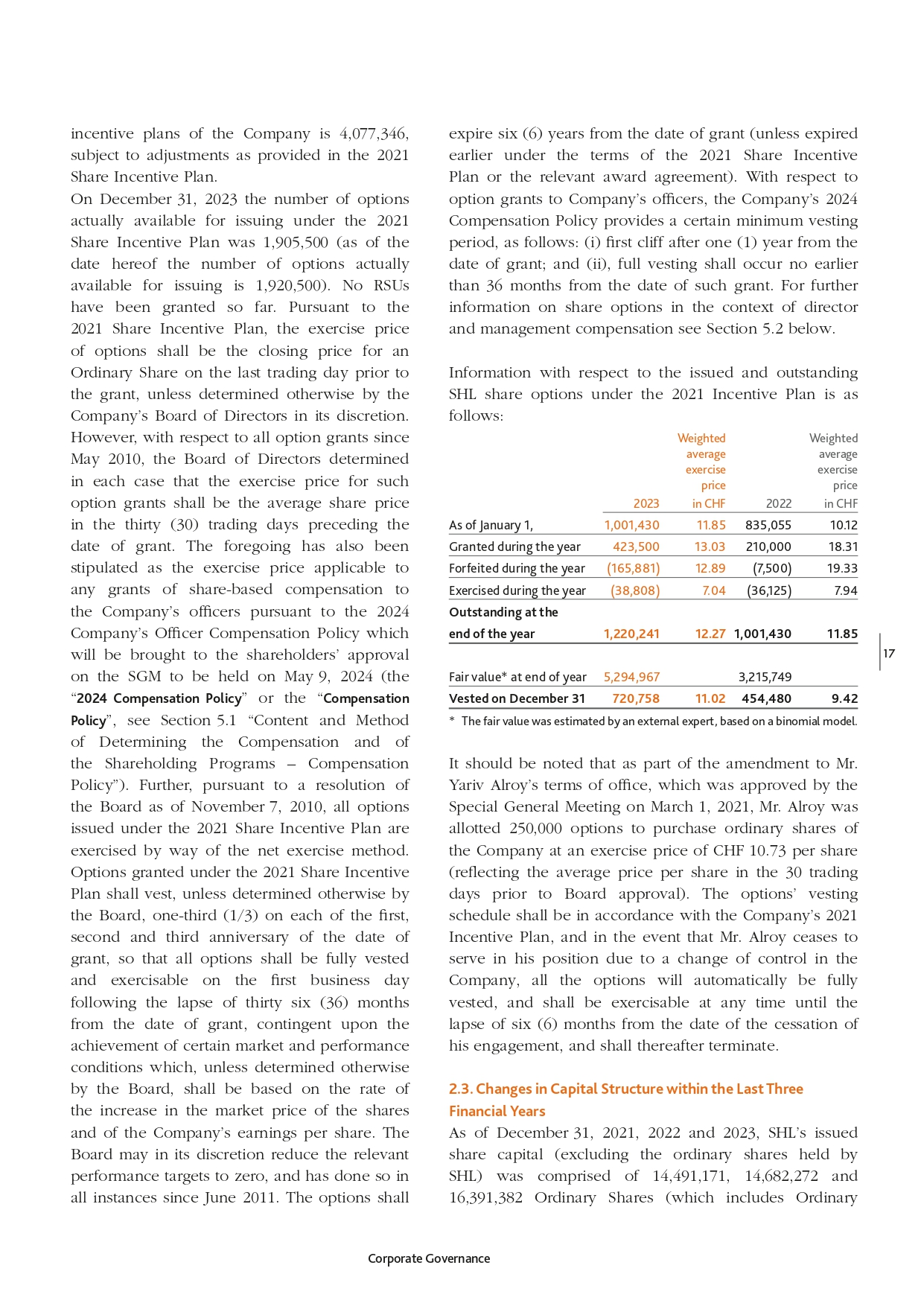

2。資本結構 2.1.截至披露截止日期的資本截至2023年12月31日的授權股本普通股面值 價值股本每股25,000,000新謝克爾0.01新謝克爾截至2023年12月31日已發行和流通股本普通股數量*16,391,382面值每股0.01新謝克爾股本16,391.38新謝克爾*不包括 SHL持有的1,372股普通股。有關公司購買自有股票的影響的更多信息,請參閲第 2.4.1 節 “普通股,投票權”。2.2.授權資本、已發行資本和期權概述 16 根據以色列法律, 公司的法定股本代表公司授權發行的最大股票數量。截至本文發佈之日,SHL的法定股本由25萬新謝克爾組成,分為25,000,000股普通股,每股面值為0.01新謝克爾(“普通股”)。截至2023年12月31日,SHL的已發行和流通股本為163,913.82新謝克爾,分為16,391,382股已全額支付的已發行普通股(不包括SHL持有的1,372股普通股)。 法定股本的任何增加自股東批准之日起有效(關於特殊多數要求,請參閲下文第6.2節)。法定股本或其任何增加不受時間限制。但是,股東可以在股東大會上取消已授權但尚未發行的股本,前提是公司未承諾從此類已授權但未發行的股本中發行股份。根據 SHL 的公司章程,未發行的股票完全由 SHL 董事會控制,董事會有權根據其認為合適的條款和條件分配或以其他方式處置這些股票。通常,任何此類發行的 股自董事會批准之日起有效。根據2021年股票激勵計劃(該期限定義見下文),SHL股票池中的最大期權數量為4,077,346股普通股(視2021年股票激勵計劃中規定的 調整而定),保留在行使可能授予的期權時發行。截至本文發佈之日,該資金池為4,077,346份,其中1,920,500份期權可供授予。有關SHL採用的股票激勵計劃和授予購買普通股期權的其他 信息,請參閲以下 “2021年股票激勵計劃” 部分。同樣的規定適用於SHL根據 2021年股票激勵計劃授予的限制性股票單位(定義見下文),但須作必要修改。在私募配售(定義見下文)的框架內,SHL承諾授予80萬份第一收盤期權和1,1444,444份第二期收盤期權,分別在 首次增資(即2023年1月20日之前)或第二次增資(即在2023年2月16日之前)後的24個月內行使。截至2023年12月31日,行使了1,914,478份期權,沒收了29,967份期權。(這些術語的定義見第2.3節 “過去三個財政年度內資本結構的變化” 之下的 )。2021年股票激勵計劃根據SHL的2021年高管和關鍵員工以色列股票激勵計劃 (前身為 “2005年期權計劃” 和 “2015年高管和關鍵員工以色列股票期權計劃”)(“2021年股票激勵計劃”)(“2021年股票激勵計劃”),關鍵員工獲得了股票期權。該計劃在董事會終止之前一直有效。根據2021年股票激勵計劃,股權 薪酬,例如期權或限制性股票單位(在某些條款和條件下獲得公司股票的權利,但對價不超過標的股票的名義價值)(“RSU”),可以授予公司或其子公司的高管、 董事(無論是高管還是非執行董事)和主要員工,由董事會完全自由裁量決定不時有特定的受贈者。根據2021年股票激勵計劃和任何其他現有或未來股票公司治理, 可以發行的最大普通股數量

公司的激勵計劃為4,077,346份,可能根據2021年股票激勵計劃的規定進行調整。2023年12月31日,根據2021年股票激勵計劃實際可供發行的 期權數量為1,905,500份(截至本文發佈之日,實際可供發行的期權數量為1,920,500份)。到目前為止,尚未授予任何限制性股票單位。根據2021年股票 激勵計劃,除非公司董事會自行決定另行決定,否則期權的行使價應為授予前最後一個交易日普通股的收盤價。但是,對於自 2010 年 5 月以來的所有 期權授予,董事會在每種情況下都決定,此類期權授予的行使價應為授予之日前三十 (30) 個交易日的平均股價。 還將上述內容規定為行使價,適用於根據2024年公司高管薪酬政策向公司高管發放的任何基於股份的薪酬,該政策將在2024年5月9日 舉行的股東大會上提請股東批准(“2024年薪酬政策” 或 “薪酬政策”,見第5.1節 “確定薪酬和股權計劃的內容和方法——薪酬政策”))。此外,根據董事會 2010 年 11 月 7 日 的決議,在 2021 年股票激勵計劃下發行的所有期權均通過淨行使方法行使。除非董事會另有決定,否則根據2021年股票激勵計劃授予的期權應在授予之日的一週年、二週年和三週年紀念日分別歸屬三分之一(1/3),因此,所有期權應在授予之日起三十六(36)個月後的第一個工作日全部歸屬和行使,前提是 實現某些市場和業績條件,除非另有決定董事會,應以股票市場價格的上漲率為基礎公司的每股收益。董事會可自行決定將相關績效目標降至零,並且自 2011 年 6 月以來在所有情況下都這樣做。期權將在授予之日起六(6)年後到期(除非根據2021年股票激勵計劃或 相關獎勵協議的條款提前到期)。關於對公司高管的期權授予,公司2024年的薪酬政策規定了一定的最低歸屬期,如下所示:(i)自授予之日起一(1)年後的首次懸崖期;(ii), 完全歸屬不得早於自授予之日起36個月。有關董事和管理層薪酬背景下的股票期權的更多信息,請參見下文第5.2節。有關2021年激勵計劃下已發行和 未償還的SHL股票期權的信息如下:以瑞士法郎計算的2023年加權平均行使價(以瑞士法郎計)截至1月1日,1,001,430 11.85 835,055 10.12 年內授予423,500 13.03 210,000 18.31 年內沒收(165,881)12.89(7,500)19.33 年內行使(38,808) 7.04 (36,125) 7.94 12.27 1,001,430 11.85 年底未償還款項 1,220,241 17 年底公允價值*歸於12月31日 5,294,967 3,215,749 720,758 11。02 454,480 9.42 * 公允價值是由外部專家根據二項式模型估算的。值得注意的是,作為2021年3月1日特別股東大會批准的亞裏夫·阿爾羅伊先生任期修正案的一部分,Alroy先生被分配了25萬份期權,用於以每股10.73瑞士法郎的行使價購買公司普通股(反映董事會批准前30個交易日的平均每股價格)。 期權的歸屬時間表應符合公司的2021年激勵計劃,如果Alroy先生因公司控制權變更而停止任職,則所有期權將自動完全歸屬 ,並且應在自停止聘用之日起六(6)個月後隨時行使,此後將終止。2.3.過去三個財政年度的資本結構變化截至2021年12月31日、2022年和2023年12月,SHL的已發行股本(不包括SHL持有的普通股)由14,491,171、14,682,272和16,391,382股普通股(包括普通公司治理)組成

截至該日,美國存託證券掛鈎的18股股票(已發行股票)。公司股本的上述變化源於 行使股票期權和在私募框架內發行普通股(定義見下文)。截至2023年12月31日,法定股本為250,000.00新謝克爾,分為面值0.01新謝克爾的25,000,000股普通股。2021年1月21日,公司從 法定資本中發行了13萬股新普通股(“首次增資”),並於2021年2月17日額外發行了2,288,889股新普通股(“第二次增資”),每股售價為9.00瑞士法郎,截至第二次增資之日共發行了14,467,380股普通股。首次增資和第二次增資的股票由個人,主要是機構投資者 以色列投資者(“私募配售”)私下配售,另有首次增資結束時的80萬份期權(“第一次收盤期權”)和第二次增資結束時的1,1444,444份期權(“第二次收盤期權”), 分別購買一股將從授權發行的新普通股自首次增資之日起24個月內按行使價11.00瑞士法郎計算的資本(即在 2023 年 1 月 20 日之前)或第二次增資(即在 2023 年 2 月 16 日之前 )。截至2023年2月16日,在兩次增資過程中授予的所有期權已分別行使或已到期:總共行使了1,914,478股期權,發行了相同數量的新股 ,使普通股總數增加到16,387,552股。在授予的1,9444份期權中,有29,966份期權到期。2.4.公司的證券 2.4.1。美國存託憑證和普通股所有已發行的美國存託憑證和普通股 (合稱 “證券”)均為註冊證券,在各方面均處於同等水平。證券沒有先發制人的權利。除與以色列處於戰爭狀態的國家 的公民外,非以色列居民對證券的所有權或投票權不受SHL公司章程或以色列國法律的任何限制。每股ADS代表一(1)股普通股,所有此類普通股均由美國證券存託機構紐約銀行 梅隆銀行持有。普通股僅採用賬面登記表格。不發行任何股票證書。所有已發行的普通股均記入SIX SIS有限公司的清算系統。自2017年1月1日起,瑞士Computershare AG (“Computershare”)一直在處理股票登記冊。要行使投票權,普通股持有人必須在Computershare註冊(參見下文第6.5節)。所有已發行和流通的普通股均已全額支付。 清算和股息權如果SHL進行清算,在清償對債權人的負債後,SHL的清算收益將按其相應 持股的名義價值的比例分配給證券持有人。這種清算權可能會受到向未來可能獲得批准的具有優先權的一類股票的持有人授予優先股息或分配權的影響。根據以色列公司法, 股息可以根據以色列公司法的計算從利潤和其他盈餘中支付,也可以在兩年內累計,以較高者為準,每筆分紅均基於公司最新的財務報表(前提是 編制此類財務報表的日期在分配之前不超過六(6)個月);但是,沒有理由擔心支付此類股息會阻礙公司 兑現其股息到期時的現有和可預見的債務。任何股息都將繳納以色列的預扣税。SHL的公司章程規定,董事會可以不時宣佈並要求SHL 支付董事會認為SHL利潤合理的股息。有權獲得股息的股東是決定分配股息之日或相關決議中規定的較晚日期 的股東。公司治理

對於提交給 股東投票的所有事項,證券的投票權持有人對持有的每股普通股(或ADS的標的股份)擁有一票表決權。有關我們證券持有人的投票權的更多信息,請參閲下文第 6.1 節 “投票權限制和陳述”。另請參閲上文 “2023年財政年度變動”-“瑞士收購委員會議事錄” 部分中有關暫停喜馬拉雅(開曼羣島)TMT基金、喜馬拉雅資產管理有限公司、徐翔、申坤和蔡孟科所持股份的表決權的信息。如果一家公司購買自己的股票, 根據以色列公司法,這些股票將處於休眠狀態,並且只要公司持有此類股份,就不會授予表決權或任何其他權利。截至2023年12月31日,該公司持有1,372股自有普通股。SHL 的任何證券都沒有 優先投票權。2.4.2。股東的責任根據以色列公司法,每位股東都有責任以誠信和習慣方式對待公司和其他股東, 避免濫用其在公司的權力,例如在股東投票中,也不要歧視其他股東。此外,特定股東有義務對公司保持公平。這些股東包括任何 控股股東、任何知道自己有權決定股東投票結果的股東,以及根據公司章程的規定有權任命公司的 公職人員或任何其他權力的股東。但是,《以色列公司法》並未界定這種公平義務的實質內容。股東的上述義務也適用於在公司 股份登記冊上註冊的人員,前提是這些人行使普通股所附的權利。此外,根據以色列公司法,適用於上市公司公職人員在公司現有或擬議交易中可能擁有的個人 利益的披露要求也適用於上市公司的控股股東。為此,控股股東是指有能力 指導公司活動的股東,包括如果沒有其他股東擁有超過百分之五十(50)%的投票權,則擁有二十五(25)%或以上的表決權的股東,以及持有 公司控制手段一半以上的人(包括任命多數董事的權利或任命權)假定公司的總經理)控制了該公司。此外,任何參與與控股股東的 特別交易(包括私人配售,即特別交易)的投票,或與控股股東有個人利益的他人的特別交易,或控股股東或其親屬作為公職人員或僱員(包括董事和公職人員保險和賠償的條款和條件)參與投票的任何股東都必須在相關投票之前通知公司不管 不是它在相關交易中涉及個人利益——如果不發出此類通知,則該股東無權投票,該股東的任何投票均不計算在內(有關控制 股東交易的批准要求,請參閲下文關於 “法定法定人數” 的第 6.2 節)。同樣的通知要求適用於 (a) 在任命獨立(外部)董事方面有個人利益的股東(關於選舉 獨立(外部)董事,請參閲下文第3.1節);(b)在全額或特別收購要約中擁有個人利益的股東(有關更多信息,請參閲下文第8.1節),以及(c)在批准時擁有個人 權益的任何股東公司的薪酬政策(有關薪酬政策的更多詳細信息,請參閲第 5.1 節下面)。此外,私募中的 “利益相關方”(即持有公司百分之五 (5) 百分比以上的股份的持有人,或因公司治理而可能成為此類持有人的人 19

20 私募股權)必須立即披露他或她可能擁有的任何個人利益以及他或她 已知的與此類私募相關的任何重要信息。根據美國證券法和2015年6月19日的《瑞士金融市場基礎設施法》(“FMIA”),如果公司或一致行動的股東集團達到、超過或低於一定門檻,則必須披露其持有的 ,但有限的例外情況除外。這也適用於 ADR(有關 ADR,請參閲下文第 6.6 節)。觸發通知的相關門檻是(出於美國 證券法的目的)5%及其任何 “重大” 增加或減少,以及(出於FMIA的目的)公司投票權的3%、5%、10%、15%、20%、25%、33 1/ 3%、50%和66 2/ 3%。一致行動的人必須合併披露其 股權,並彙總該集團所有成員的持股量,以計算出對相關門檻的遵守情況。必須報告直接持有人以及任何間接持有人(“受益所有人”,即能夠 決定行使表決權的人,無論是否可行使)。此外,必須披露任何不擁有股份但被授權自行決定對股票進行投票的第三方。對於美國證券法,必須(i)通過向美國證券交易委員會提交通知(隨後將在美國證券交易委員會網站www.sec.gov和SHL的網站www.shl-telemedicine/sec-filing上公開發布)來通知相關的 (ii),如果是美國證券法,則在四年內向瑞士六交易所的公司和披露辦公室提交通知(4)自商定相關交易之日起的交易日。關於向FMIA發出的通知,公司隨後應公佈在收到通知後的兩(2)個交易日內收到的 信息。關於向公司提交股東聲明的股東的披露責任,請參閲下文第6.3節。2019年2月21日召開的股東特別大會 批准了公司章程修正案,根據該修正案,持有公司5%或以上股份或表決權的每位股東和公司 董事會的每位成員都有義務向公司提供在以色列接收文件(包括司法文件)的地址(“地址”)。只要未提供此類地址,公司的註冊辦事處將被視為接收文件(包括司法文件)的 股東和/或董事地址。關於美國存託憑證(“ADR”),參見下文第6.6節。2.5。截至披露截止日期, SHL 未發行任何股息權證書。2.6.可轉讓性限制全額支付的證券可以自由轉讓。目前,沒有限制證券可轉讓性的法定限制。除與以色列處於戰爭狀態的國家的公民外,非以色列居民對 證券的所有權或投票權不受SHL公司章程或以色列國法律的任何限制。根據瑞士法律,可以暫停投票權和 購買新股,以此作為對違反披露義務和公佈所有股份要約義務的制裁(參見上文 “瑞士收購委員會程序” 部分)。2.7.可轉換債券和 期權SHL尚未發行可轉換債券。有關期權的信息可在第 2.2 節 “授權資本、已發行資本和期權” 中找到。3.董事會董事會的主要職責在《以色列公司法》和《SHL 公司章程》中定義。有關董事會權力和職責的描述,請參閲本報告第 3.3 節。3.1.董事會成員公司章程規定,董事會 由最多九 (9) 名成員組成,在公司治理之前不少於三 (3) 名成員

否則由SHL股東的簡單決議決定。截至 2023 年 12 月 31 日,董事會由八 (8) 名成員組成,其中 兩 (2) 名成員為獨立(外部)董事(阿布拉莫維奇先生和基姆希女士),截至本文發佈之日,董事會由六(6)名成員組成,其中兩(2)名成員為獨立(外部)董事(阿布拉莫維奇先生和基姆希女士)(參見 有關獨立董事的更多信息,請參閲本報告的以下部分)。獨立(外部)董事根據以色列公司法的規定,向以色列境內外公眾提供證券的以色列公司必須任命兩(2)名 名獨立(外部)董事。公司董事會中獲準行使董事會權力的每個委員會都必須包括至少一名獨立董事, ,根據以色列公司法,上市公司的董事會必須任命一個審計委員會和一個薪酬委員會,該委員會必須由至少三(3)名董事組成,包括所有獨立 (外部)董事。有關審計委員會和薪酬委員會的任務以及有關審計委員會和薪酬委員會組成的進一步要求,請參閲下文第3.3節。 一般規定,獨立(外部)董事應為以色列居民,但是,在股票在國外交易的公司(例如SHL)中,獨立(外部)董事也可以是外國居民。在本報告所述年度,沒有 名為外國居民的獨立董事。根據以色列公司法,要獲得任命為獨立(外部)董事的資格,相關候選人必須具備財務和會計專業知識或專業 技能(這些術語的定義見上述法律頒佈的規則),前提是至少一(1)名被任命的獨立董事具有財務和會計專業知識。此外,禁止以下所有人員 擔任獨立董事:(a)控股股東親屬(此類條款由以色列公司法定義);(b)任何在任命時或任職期間任何時候擁有(或其任何親屬、合夥人、僱主、實體 受其控制的個人,或該個人直接或間接從屬的人)在該個人被任命為獨立董事之前的兩 (2) 年,任何 “關聯” (一般而言,包括與 (i) 本公司、(ii) 其控股股東、(ii) 其控股股東、(ii) 被任命時的控股股東、(iii) 控股股東在被任命時控股 股東的親屬、(iv) 在任命時或相關獨立董事之前的兩 (2) 年內其控股股東的任何實體任命為公司或其控股股東,或 (v) 董事會主席、總經理,持有 5%在任命時,公司或公司最高級財務主管的已發行和流通股本或表決權的部分以上,且前提是 相關公司沒有控股股東或持有公司至少百分之二十五(25%)的表決權;(c) 任何其職位或其他活動與 其作為獨立人士的角色造成或可能造成利益衝突的個人董事或可能對該職位產生不利影響,或可能損害該個人的能力擔任獨立董事;(d) 以色列證券管理局或以色列證券交易所的員工;(e) 另一家公司的董事,前提是該另一家公司的董事在第一家公司擔任獨立董事;(f) 在不減損上文 (b) 規定的限制的前提下,任何擁有(或其親屬、合夥人、 僱主或與其合夥人的個人)他/她直接或間接隸屬於任何人,或者他/她作為控股股東的公司與任何人有)業務或專業關係上文 (b) 項禁止與之建立附屬關係 ,即使是公司治理 21

22 如果這種關係不是持續的、持續的關係,並且排除可以忽略不計的關係;或 (g) 任何在 擔任獨立董事期間因其服務而獲得的報酬超出根據以色列《公司法》頒佈的適用法規獲得的授權報酬的人。此外,在獨立董事終止任期後的兩 (2) 年內 ,該獨立董事任職的公司及其控股股東和/或該控股股東控制下的任何實體不得直接或 間接向該獨立董事(及其配偶和子女)提供任何好處,包括但不限於被任命為高級管理人員、聘用為違反 對價的員工或專業服務提供商,無論是直接還是間接地,無論是單獨還是通過由該獨立董事控制的實體,都與公司控股股東控制的公司和任何實體有關。 上述限制也適用於獨立董事的親屬(定義見以色列《公司法》),這些親屬不是其配偶或子女,但自服務終止之日起一(1)年內。獨立董事 通常必須由股東的多數票選出,前提是 (a) 這種多數包括非控股股東或在任命 中沒有個人利益(個人利益除外,這不是與控股股東關係的結果)且正在就此進行表決的股東,因此棄權票不被考慮在內,或 (b) 百分比 股東持有的投票權(如下所述)以及哪些對該任命的反對不超過公司投票權的百分之二(2)(司法部長可以決定不同的百分比;迄今尚未做出這樣的決定)。獨立董事的 任期為三 (3) 年,可以再延長兩 (2) 個任期,每期三 (3) 年。獨立董事可以在上述最初三(3)年任期後連任兩個任期中的任何一個,但前提是滿足以下條件之一:(a) 持有公司百分之一(1%)或更多表決權的一位或多位股東提議延長任期,該任命由 股東大會以多數票批准,但須符合以下條件:(i) 控股股東或任何在任命中有個人利益的人(不包括個人)的投票不是與 (控股股東)關係產生的利息)和棄權票不計算在內;(ii)支持任命的票數(從非控股股東或有上述個人利益的股東中)超過公司總表決權的百分之二(2%)(司法部長可以確定不同的百分比;尚未做出這樣的決定日期);以及 (iii) 該獨立(外部)董事在 時可能不是(A)任命關聯股東或競爭股東(定義見下文)或其親屬;或(B)在任命時以及任命前兩(2)年與關聯或競爭股東有 “聯繫”(定義見上文)的人員。《以色列公司法》將 “關聯或競爭股東” 定義為(x)提出此類任命的股東;或(y)公司中至少百分之五(5%)的股份或表決權的持有人;對於 任何一項,前提是在任命獨立董事時,該股東、其控股股東或受上述公司控制的公司具有業務關係該公司,或其 是其控股股東或受其控制的公司前述是公司的競爭對手;或者董事會提議延長該獨立董事的任期,其批准方式與 初始任期任命獲得批准(見上文)或獨立(外部)董事本人/公司治理

她本人提議連任, 任命是根據上文 (a) 項所述條件批准的。獨立 (“非依賴性”)董事根據以色列公司法,上市公司也可以指定某些董事為獨立(非依賴)董事。根據法律的相關規定,獨立(非依賴)董事 要麼是(i)上述獨立(外部)董事,要麼是(ii)符合審計委員會確認的適用於獨立(外部)董事的所有要求的人員,特殊財務或專業 資格除外,並且連續擔任公司董事的時間不超過九(9)年(其中中斷少於兩 (2) 年不足以構成對這種連續性的中斷)。與獨立 (外部)董事不同,獨立(非依賴性)董事的任期不為三年,但可以每年連選連任。他們的當選不適用特別的多數要求。如下所述,公司審計委員會的大多數成員 必須是獨立(非依賴)董事(即包括獨立(外部)董事)。公司目前沒有被審計委員會指定為獨立(非依賴)董事的董事(獨立(外部)董事除外)。納斯達克獨立董事根據納斯達克和美國證券交易委員會的獨立性標準,我們的兩名外部董事約書亞先生(舒基)阿布拉莫維奇和德沃拉·基姆希女士以及阿米爾·勒曼教授,都被視為 “獨立”。此外,根據納斯達克法規和美國證券法,我們的審計委員會的所有成員都必須滿足審計委員會成員的特殊獨立性要求。 儘管我們的ADS在納斯達克上市,但我們被允許遵循某些母國的公司治理慣例,而不是某些納斯達克公司治理標準。例如,根據以色列公司法,我們不需要 維持一個由獨立董事組成的薪酬委員會,而且我們的董事會委員會的章程不一定包含納斯達克章程對美國國內公司此類委員會的所有要求。董事會執行成員和 非執行成員截至2023年12月31日,公司董事會中有一(1)名執行董事(定義為擔任執行管理層成員的董事會成員)——同時擔任 公司首席執行官的埃雷茲·納赫托米先生。2024年2月5日,埃雷茲·納赫托米先生在2024年2月8日舉行的2023年年度股東大會上撤回了連任公司董事會成員的提名。納赫托米先生仍然是該公司的首席執行官 。在本報告所述年度,在本報告所述期間之前的三(3)個財政年度中,董事會的非執行成員均不是SHL或任何SHL集團公司的管理層成員。董事會的 非執行成員與SHL或SHL的集團公司沒有重要的業務關係。2024年3月14日,SHL宣佈,在 SHL工作了20多年之後,埃雷茲·納赫托米先生將從6月中旬起辭去首席執行官的職務。值得注意的是,儘管Yariv Alroy先生是董事會的活躍主席(定義見下文第3.3節),但他不是SHL的管理層成員,也不履行任何執行職能(欲瞭解更多信息,請參閲 參見下文第3.3和5.1節)。截至 2023 年 12 月 31 日的董事會成員下表列出了截至 2023 年 12 月 31 日每位董事會成員的姓名、主要職位、首次選舉時間和剩餘任期。公司治理 23

姓名國籍職位第一次選舉剩餘任期* 亞裏夫·阿爾羅伊以色列現任董事會聯席主席/非執行成員 2018** 2024 埃胡德·巴拉克以色列現任董事會聯席主席/非執行成員 2022-**** 約書亞·阿布拉莫維奇以色列非執行成員/獨立(外部)董事 2017 2026 埃雷茲·阿爾羅伊以色列非執行成員 2018***-**** 阿米爾·勒曼教授 以色列和美國非執行成員 2016 2024 Dvora Kimhi 以色列非執行成員/獨立(外部)董事 2018 年 2024 戴維·索爾頓以色列非執行成員 2021-**** Erez Nachtomy 2018年以色列執行成員-**** * 對於非獨立(外部)董事的 名董事會成員,其剩餘任期定為2024年,這意味着直到2024年年度股東大會。阿布拉莫維奇的第二個任期將於2026年6月27日結束。Kimhi 女士的第二個任期 將於 2024 年 12 月 9 日結束。有關 SHL 董事選舉和任期的更多信息,請參閲第 3.2 節 “董事選舉和任期”。** 亞裏夫·阿爾羅伊也在 年 2001 年至 2006 年以及 2010 年至 2014 年期間擔任過董事。*** 埃雷茲·阿爾羅伊也在 2008 年至 2014 年期間以及 2016 年至 2017 年期間擔任過董事。**** 該董事於 2024 年 2 月 5 日退出在2024年2月8日舉行的2023年年度股東大會上,他被提名連任公司董事會成員。以下是董事會現任成員的簡歷。亞裏夫·阿爾羅伊——董事會現任主席 24 亞裏夫·阿爾羅伊先生於 2018 年 12 月加入 SHL 董事會,擔任 非執行董事。亞裏夫·阿爾羅伊先生在2000年至2016年1月15日期間擔任公司聯席首席執行官。他曾於 1997 年至 2000 年擔任 SHL 遠程醫療國際有限公司董事總經理,並於 1993 年至 1997 年擔任 該公司的首席運營官。他還曾在2001年至2006年期間以及2010年至2014年期間擔任公司董事會成員。在加入公司之前,亞裏夫·阿爾羅伊先生於1989年至1993年在一家領先的以色列律師事務所工作, 他的最後一個職位是高級合夥人。自2016年以來,他一直是投資者和商人,並擔任美國上市公司杜克機器人公司的董事會成員。他擁有以色列特拉維夫大學法學學士學位。Erez Alroy Erez Alroy 先生於 2018 年 12 月加入 SHL 董事會,擔任非執行董事。埃雷茲·阿爾羅伊先生自SHL成立以來曾在SHL擔任過各種高管職務,並於2000年至2015年1月擔任聯席首席執行官,並於2008年至2014年以及2016至2017年期間擔任董事。他目前活躍於各種投資,並且是Merhavia Holdings Ltd(TASE: MRHL)的董事會成員。埃雷茲·阿爾羅伊先生擁有耶路撒冷希伯來大學的工商管理碩士學位。約書亞·阿布拉莫維奇先生於2017年6月加入SHL董事會 ,擔任非執行董事/獨立(外部)董事。阿布拉莫維奇先生在以色列資本市場擔任關鍵職務已超過25年。他曾擔任iMed Infinity Medical董事會主席、Atrade董事長、I.D.I. 保險公司董事會成員兼投資委員會主席、Brimag Digital、Modiin Energy和GoTo各上市公司的董事會成員,以及 其他高科技、房地產和能源公司的董事。阿布拉莫維奇先生曾是以色列最大的金融機構之一Call Finance的首席執行官,該公司提供廣泛的金融服務,從投資組合管理到經紀和 承保服務。Call Finance擁有並管理內部對衝基金共同基金,並向客户提供量身定製的結構性產品。在此之前,他曾在Call集團擔任過多個職位,包括 公司治理副首席執行官

致電保險企業控股公司。他在特拉維夫證券交易所董事會任職至 2008 年 9 月,並且是管理學院學術領域董事會成員。他擁有特拉維夫大學的經濟學和商業管理學士學位和工商管理碩士學位。Dvora Kimhi Dvora Kimhi 女士於 2018 年 12 月加入 SHL 董事會,擔任 非執行董事/獨立(外部)董事。她還於 2010 年至 2014 年擔任本公司的非執行獨立(外部)董事,並於 2001 年至 2007 年擔任非執行董事。自2002年起,截至本文發佈之日,Kimhi女士在第10頻道擔任監管和法律事務副總裁,該頻道於2019年1月與第13頻道合併。在此之前,Kimhi女士曾擔任Ananey Communications Ltd.、Noga Communications 和以色列教育電視臺的首席法律顧問。Kimhi 女士從 2007 年到 2012 年一直擔任 Ananey Communications 董事會的獨立董事。基姆希女士還是以色列電臺 電臺 Kol Hayyam Hadrom Ltd. 的董事會成員。Kimhi女士是以色列律師協會會員,擁有特拉維夫大學法學學士學位,專門研究合同法和通信監管。國籍:以色列。阿米爾·勒曼教授勒曼教授於 2016 年加入 SHL 董事會,擔任 非執行董事。勒曼教授自 2010 年起擔任羅切斯特梅奧診所(美國)心血管科副主任和心血管研究中心主任。自 2012 年起,他還是梅奧診所再生醫學中心血管和 瓣膜項目主任。此外,勒曼教授自 2009 年起擔任 MayoIsrael 創業公司計劃的主任,並擔任 Mirage Institute: USIsrael 創新橋樑 商業領導力項目的教職員工,此外還在梅奧診所擔任過其他各種職位。自2001年以來,勒曼教授還被任命為梅奧醫學院的醫學教授。勒曼教授於1985年畢業於以色列海法理工學院 醫學院,並於1994年在梅奧診所完成了內科、心血管疾病和侵入性心臟病學方面的培訓。勒曼教授出版了500多份手稿、書籍章節和評論; NIH、AHA和多個基金會支持他的研究。伊多·努伯格先生自2013年Value Base成立以來一直擔任該公司的首席執行官。他還擔任Value Base各家 子公司的董事會主席或董事會成員。在此之前,他曾擔任多家以色列公司的首席執行官和董事。努伯格先生擁有特拉維夫大學經濟學碩士學位和學士學位。25 Nir Rotenberg先生是私人投資集團丹巴 金融有限公司的董事會主席,自2000年以來一直擔任該公司的董事兼合夥人。在此之前,他在1994年至2000年期間擔任丹巴集團公司某些上市公司的經理兼董事, 1990-1993年在米格達爾保險公司擔任首席投資官。Rotenberg 先生擁有特拉維夫大學的商業管理工商管理碩士學位和經濟學學士學位。大衞索爾頓大衞索爾頓先生於 2021 年 5 月加入 SHL 董事會,擔任 非執行董事。從2020年10月起,索爾頓先生擔任開發消費類醫療器械的初創公司Virility Medical的首席執行官。在此之前,他曾擔任醫療公司治理機構Dentack Implants的首席執行官10年

牙科領域的設備公司。索爾頓先生還曾擔任投資公司DCL Technologies Ltd. 的首席執行官和以色列領先的投資銀行 Leumi Partners的副總經理。索爾頓先生還曾擔任多傢俬營生物技術和醫療保健公司的首席執行官以及幾家上市公司的董事會成員。他目前擔任 InterCure Ltd.(TASE,多倫多證券交易所股票代碼:INCR)和ARAN有限公司(TASE:ARAN)的獨立董事。David Salton 擁有以色列理工學院工業工程與管理學院的經濟學與管理學士學位。國籍:以色列。在本報告所述年度的部分時間裏,SHL董事會的 以下成員以非執行活躍聯席主席的身份加入:埃胡德·巴拉克26埃胡德·巴拉克先生自2022年8月11日起在SHL董事會擔任聯席主席。 巴拉克先生目前還在另外四家以色列公司的董事會任職:INTERCURE有限公司(TASE,多倫多證券交易所股票代碼:INCR)、Carbyne Ltd.、Guardicore Ltd.和Cypertoka有限公司。巴拉克在1999年至2001年期間擔任以色列第十任總理。在 當選總理之前,巴拉克先生在以色列國防軍(“IDF”)完成了36年的輝煌職業生涯,是以色列國防軍(“IDF”)歷史上戰績最多的士兵。巴拉克先生曾在以色列國防軍擔任最高職務,包括規劃負責人、 軍事情報局局長、中央指揮部指揮官和副總參謀長。作為以色列國防軍總參謀長,他參與了1994年與約旦的和平條約的談判和執行。巴拉克先生還曾擔任 以色列內政部長、外交部長和國防部長。自2016年9月以來,他一直擔任哈佛大學貝爾弗科學與國際事務中心非常駐高級研究員。自2013年3月起,他一直擔任戰略諮詢公司Ergo的創始人兼首席執行官。巴拉克先生擁有耶路撒冷希伯來大學數學和物理學學士學位,並獲得斯坦福大學經濟工程系統 理學碩士學位。國籍:以色列。3.2。董事的選舉和任期根據SHL的公司章程,除兩(2)名獨立(外部)董事(根據以色列公司法的規定將當選為上述 )外,所有董事會成員均在年度股東大會上由出席該會議多數表決權的持有人投票選出,任期 至下屆年度股東大會股東大會SHL的所有董事,除了獨立(外部)董事——他們只能任職三(3)個三年任期(請參閲上述描述),均可無限制地連任。根據以色列《公司法》的 條款,上市公司的每位董事候選人都必須簽署一份書面聲明,根據該聲明該人具備必要的資格並能夠將所需的時間用於其 擔任董事的職務,而且,《以色列公司法》規定的任何理由都沒有阻止該董事有資格擔任董事的理由(例如法院判定有罪)長達五 (5) 年的腐敗、欺詐或使用 內幕信息的犯罪自相關判決之日起尚未失效)申請。對於獨立(外部)董事,擬議候選人必須進一步提交一份聲明,證明他們符合《以色列公司法》中適用於獨立董事的 特殊專業資格要求(見上文第3.1節)。上述聲明必須在召開 股東大會之前提交,建議相關候選人當選為董事。除上述內容外,候選公司董事的人必須向公司披露根據以色列證券法設立的執行委員會 是否對該人實施了某些執法措施,阻止他/她擔任上市公司董事,前提是適用的限制期限強加了公司治理

尚未失效。如果實施的制裁禁止在上市公司擔任董事,那麼 (a) 相關候選人不會 被任命為董事;(b) 任何已經擔任董事的人的任期將在相關董事提交有關此類執法措施的通知後立即終止。根據以色列公司法, 以下人員不得被任命為上市公司的董事會主席:(a) 首席執行官本人或其任何親屬(該術語由以色列公司法定義, 不包括叔叔、阿姨或堂兄弟)均不得同時擔任董事會主席,除非股東同意擔任此類服務,事件,自每次批准之日起不得超過三(3)年。 應獲得審計委員會、董事會和股東的批准。股東的批准要求:(i) 對該決議的多數贊成票應包括至少多數股東的同意 的同意,他們親自出席會議或由代理人代表並就該決議進行表決,他們對批准該決議沒有個人利益,也不是公司的控股股東(因此棄權票不計算在內),或(ii)非控股股東的 股總數股東,對批准已表決的決議沒有個人利益反對該決議的代表不超過公司表決權的百分之二(2);或直接 或間接隸屬於首席執行官的人員。此外,根據以色列上市公司法,董事會主席或其親屬無權行使首席執行官的權力,除非根據上述特別批准 要求,並且每次只能在不超過三 (3) 年的時間內行使;或 (b) 直接或間接隸屬於首席執行官的人員,並且董事長也不得在公司或擔任任何其他職位受其控制的實體 (擔任其控制的公司的董事或董事長除外。)參與上述特別批准的股東必須在投票前披露他們是否有個人利益——如果沒有進行此類披露,則此類股東的選票將不計算在內。以色列法律和公司章程均未對董事會成員的最大外部授權數量設定限制。但是,在提名 候選人時,正在考慮此類任務的數量及其臨時可用性。3.3.內部組織結構根據以色列公司法和SHL的公司章程,董事會對 SHL的總體政策和管理負有最終責任。董事會制定SHL的戰略、組織、會計和融資政策。具體而言,SHL董事會審查、討論和批准 公司的半年財務報表,並定期更新SHL業務發展情況。亞裏夫先生是董事會的活躍主席(“現任主席”)。董事會每季度至少開會一次。會議討論的主題包括 戰略、業務審查和重大項目、投資和交易。每個董事會委員會都根據相關董事會委員會的需要舉行會議。 公司的首席執行官和首席財務官受邀參加董事會會議,並出席董事會認為必要的會議。值得注意的是,截至本文發佈之日公司首席執行官納赫托米先生受邀參加所有董事會會議。根據以色列公司法,不得當選為公司審計委員會和薪酬委員會成員的人 (有關沒有資格成為審計委員會或薪酬委員會成員的人員的更多信息,請分別參見下文本節的相關 小節),除非委員會主席確定需要他/她出席才能提出某個主題;前提是(a) 公司的員工 (他不是控股股東或其親屬(如果要求出席)可以出席該會議的討論(但在通過任何決議時不行)。公司治理 27

28 由委員會提出;以及 (b) 如果審計或薪酬委員會的要求,公司的法律顧問和公司祕書(他們不是控股股東或其 親屬)可以出席該委員會的討論和決議。根據《以色列公司法》和《公司章程》,董事會擁有所有權力, 有權確定SHL的政策並監督公司首席執行官的業績和行動,並且在不減損上述規定的情況下,擁有以下權力:— 確定SHL的行動計劃、為其融資的原則 及其優先順序;— 審查SHL的財務狀況,並設定SHL有權獲得的信貸框架;— 確定SHL及其組織結構薪酬政策;— 決定發行系列 債券;— 編制和批准SHL的財務報表;— 向年度股東大會報告SHL的事務狀況及其財務業績;— 根據 以色列公司法任命首席執行官並終止此類任命;— 根據《以色列公司法》和《公司章程》解決需要其批准的行動和交易問題;— 問題股份和可轉換證券,最高不超過 授權股份的總額根據以色列公司法,SHL的資本;——決定以色列公司法第307—308條規定的 “分配”(包括無限制、分紅和股票回購);——表達其對以色列公司法第329條規定的特別投標要約的看法。根據SHL的公司章程,董事會會議的法定人數應由當時在職但合法有權參加會議的大多數董事親自出席或通過任何其他 溝通方式同時聽取對方的意見而構成。除非所有董事均免除此類通知,否則任何董事均可在七 (7) 天通知後召開董事會會議。會議通知應包括會議議程。根據SHL的公司章程,董事會可以根據SHL的需要 舉行會議和休會,但至少每三個月舉行一次會議,並以其他方式對董事認為合適的會議和程序進行監管。董事會會議也可以通過電話或任何其他通信方式舉行,前提是參加此類會議的每位董事 都能聽取和聽取參與此類會議的所有其他董事的意見。出席法定人數的董事會會議應有權行使董事會賦予或 可行使的所有權限、權力和自由裁量權。在董事會任何會議上提出的決議如果獲得當時在職董事的簡單多數批准,則應被視為通過,這些董事合法有權參加會議並就此進行表決,並在該決議付諸表決時出席 。董事會還可以在獲得一致書面同意的情況下通過決議。SHL的公司章程規定,任何董事均可通過書面通知SHL任命另一人擔任 的候補董事,並可取消此類任命。任何符合以色列公司法規定的董事資格的人都可以擔任候補董事。一個人不得擔任多名 董事的候補董事,根據以色列公司法,在上市公司擔任公司董事或候補董事的人不得擔任候補董事。但是,董事可以擔任董事會 委員會成員的候補董事,前提是該候補董事不是該委員會的成員;並進一步規定,如果候補董事要擔任獨立(外部)董事的候補董事, 該候補董事應具有財務和會計專業知識或專業技能,具體取決於專業知識公司治理

以及該候補董事應接替的獨立(外部)董事的技能。不得以其他方式任命獨立 (外部)董事的候補董事。根據以色列《公司法》,公司有權由董事會任命幾位總經理,他們應在董事會確定的政策的 範圍內負責公司的日常運營,但須遵守董事會的指示。在上市公司中,非董事的公職人員由總經理/首席執行官任命,總經理/首席執行官可以決定這些公職人員的權力和職責。在本報告所述期間,董事會舉行了 16 次會議(其中 10 次通過視頻會議,6 次通過書面決議)。此類會議的長短取決於議程,持續時間約為1至1.5小時。首席財務官和公司的外部 審計師分別參加了上述會議中的10和4次。董事會委員會和內部審計師委員會 SHL 公司章程規定,董事會可以在其認為 適當的情況下將其任何或全部權力下放給董事會委員會,但須遵守以色列公司法的規定。以這種方式組成的任何委員會在行使所授予的權力時,應遵守董事會對其施加的任何規章。任何此類委員會 的會議和議事程序在細節上作必要修改後均受《公司章程》中關於監管董事會會議的條款管轄,但不得被董事會通過的任何法規所取代。經授權 行使董事會權力的任何此類委員會均應包括至少一 (1) 名獨立(外部)董事。此外,我們的審計委員會的所有成員都必須滿足納斯達克 法規和美國證券法對審計委員會成員的特殊獨立性要求。有權行使董事會權力的委員會只能由董事會成員組成。權限於向董事會提供建議的委員會可以由 非成員組成。根據以色列公司法,董事會不得將以下事項委託給委員會:確定一般政策;分配(根據董事會批准的 框架回購公司股份除外);董事會就需要股東批准的事項或其對特別收購要約的意見確定立場;任命董事;發行證券(根據以下規定向員工發行證券除外)期權計劃(董事會批准);財務批准聲明;批准利害關係方交易。如上所述,儘管不是強制性的,但根據以色列公司法的規定,對於不受 以色列證券法規定的報告義務的公司,董事會自2015年3月18日起自願任命了金融服務委員會。2023 年 1 月 15 日,董事會批准取消金融服務委員會, 將其職能和任務移交給公司審計委員會,並進一步批准薪酬委員會和審計委員會採用新的委員會章程,以遵守美國證券交易委員會的規則,以期在納斯達克 上市。2019年2月21日,董事會自願任命了一個新的委員會——投資委員會。2020 年 2 月 10 日,董事會自願任命了一個網絡委員會,2020 年 5 月 17 日,董事會自願任命了一個 執行委員會。有關上述委員會在本報告所述年度及截至本文發佈之日的組成情況的更多詳情,請見下文。董事會各委員會在必要時舉行會議,並需要花幾分鐘時間, 向董事會提出完整的報告和建議,這些建議將在委員會每屆適用的會議之後提交給董事會。根據以色列公司法,董事會還 任命了審計委員會提議的內部審計師。審計委員會——根據以色列公司法,審計委員會必須由至少三(3)名董事組成,包括所有獨立(外部)董事, 的大多數成員必須是獨立公司治理 29

30(非依賴)董事(即包括獨立(外部)董事)。以下人員不得是審計 委員會的成員:(a) 董事會主席;(b) 公司僱用的任何董事;(c) 公司控股股東或受該控股股東控制的實體僱用的任何董事;(d) 定期向公司、控股股東或受其控制的實體提供 服務的董事控股股東;(e) 以控股股東為主要生計的董事;以及 (f) 控股股東或其任何 親戚們。除有限的例外情況外,任何不能成為審計委員會成員的人都不得出席其會議。此外,根據納斯達克法規和美國證券法,我們審計委員會的所有成員都必須滿足審計委員會成員的特殊獨立性要求 。審計委員會主席應為任期不超過九(9)年的獨立(外部)董事。審計 委員會任何會議的法定人數應為其成員的過半數,前提是出席會議的多數為獨立(非依賴)董事(見上文描述),還規定至少有一名(1)名獨立(外部)董事應出席 。審計委員會的作用除其他外包括:(a) 與內部審計師和外部審計師協商,審查公司業務管理中的缺陷,並向 董事會提出補救措施;確定利益相關方交易是普通交易還是特別交易(特殊交易需要特別批准);在《以色列公司法》要求的情況下,批准利害關係方交易;以及 (d) 審查現有的公司的內部控制措施和內部審計師的運作(見下文)。審計委員會還負責 (e) 就與控股股東或控股股東有個人利益的其他人的交易 (即使審計委員會認定這些交易不是特別交易)以及就 控股股東及其親屬的聘用條款規定,(i) 在審計委員會或其他審計委員會的監督下開展競爭性程序的義務可以就此作出決定根據其設定的標準 ;或 (ii) 審計委員會在相關交易之前確定的其他程序,且均符合有關交易的類型,因此,審計委員會可以提前 每年設定一次相關標準;以及 (f) 確定批准與控股股東或控股股東有個人利益的其他人進行交易的方式,並確定此類交易的種類這需要 審計委員會的批准,所有這一切都需要對於根據審計委員會的決定,這些交易不是特殊交易,但也不能忽略不計,審計委員會可以根據其可能提前設定的標準確定 交易的類型。審計委員會還決定(g)董事或董事候選人是否符合被歸類為獨立(非獨立)董事的要求。 《以色列公司法》和公司的章程均未規定審計委員會會議的特定頻率。因此,審計委員會在認為必要時不時開會。 根據以色列公司法,內部審計員(見下文)可以要求審計委員會主席召開會議,然後主席應在其認為合適的情況下召集此類會議。此外,如果審計 委員會發現公司的業務管理存在重大缺陷,則應視情況在內部或外部審計師在場的情況下就此類重大缺陷舉行至少一次會議,任何非委員會成員的公職 人員不在場;前提是公職人員可以出席,就其所在領域的事項發表意見責任感。根據所討論的話題,會議的持續時間在 中有所不同。公司治理

在本報告所述年度,審計委員會舉行了6次會議(全部通過視頻會議),會期約為1小時。首席執行官、首席財務官和公司的外部審計師分別出席了上述會議中的6、6和3次。在本報告所述年度,審計委員會由以下成員組成:約書亞·阿布拉莫維奇先生(主席)、德沃拉·基姆希女士 和阿米爾·勒曼教授(該組成符合以色列公司法的要求)。薪酬委員會-根據以色列公司法,以色列上市公司有義務任命一個薪酬委員會, 該委員會應由至少三(3)名成員組成,所有獨立(外部)董事均為成員並構成多數。薪酬委員會的其餘成員的聘用條款應符合《公司法》中有關獨立(外部)董事的適用法規規定的薪酬規則。可能不是審計委員會成員的人員(見上面的描述)也可能不是 薪酬委員會的成員。薪酬委員會主席應為任期不超過九 (9) 年的獨立(外部)董事。審計委員會和薪酬委員會可能有相同的成員,符合上述要求的審計 委員會也可以同時充當薪酬委員會。薪酬委員會的作用和權力應包括 (a) 就 薪酬政策向董事會提出建議,(b) 每三 (3) 年向董事會發布一次關於延長薪酬政策的建議;(c) 不時向董事會提出有關 薪酬政策的任何修正的建議,並審查其執行情況;(d)) 批准與公職人員(包括控股股東)的交易關於以色列 公司法所要求的與公司的合作條款;以及(e)根據以色列《公司法》,某些交易不受股東批准要求的約束。無論是《以色列公司法》還是公司的章程, 都沒有規定薪酬委員會開會的特定頻率。因此,薪酬委員會在認為必要時不時開會。在本報告所述年度,薪酬委員會舉行了5次會議(全部 通過視頻會議)。會議的持續時間因所討論的主題而異。在本報告所述年度,平均會議持續時間約為1小時。首席執行官和首席財務官分別參加了上述4次和2次會議, 。儘管我們的ADS在納斯達克上市,但我們被允許遵循某些母國的公司治理慣例,而不是某些納斯達克公司治理標準。例如,根據以色列公司法,我們不需要 維持一個由獨立董事組成的薪酬委員會。在本報告所述年度,薪酬委員會由以下成員組成:約書亞·阿布拉莫維奇先生(主席)、德沃拉·基姆希女士和阿米爾·勒曼教授 (該組成符合以色列公司法的要求)。財務報表審查委員會(“金融服務委員會”)——根據以色列公司法,只有 “申報公司” 的公司 (為此,只有向以色列證券管理局負有報告義務的公司)才必須設立財務報表委員會。但是,截至 2015 年 3 月 18 日,董事會已自願任命了 FS 委員會。根據以色列公司法頒佈的法規 ,金融服務委員會應由至少三(3)名成員組成,那些可能不在審計委員會任職的人員也不得在金融服務委員會任職。其 的大多數成員必須是獨立(非依賴)董事(即包括獨立(外部)董事)。委員會的主席應為獨立(外部)董事。所有成員必須能夠閲讀和理解財務報告以及 的至少一份獨立(非依賴性)公司治理報告 31

32 董事必須是具有財務和會計專業知識的董事(該術語的定義根據 《以色列公司法》頒佈的適用法規)。如果對委員會成員的所有法律要求都得到滿足,審計委員會可以同時充當金融服務委員會。金融服務委員會的任務是在董事會批准之前,審查 公司的財務報表。特別是,只有在符合以下所有要求的情況下,財務報表才能提交董事會批准:(A) 金融服務委員會應就以下所有項目進行討論並向董事會提交建議:(a) 與財務報表相關的評估和估計;(b) 財務報告的內部控制;(c) 根據 披露信息的完整性和公平性財務報表; (d) 通過的財務準則和財務待遇就公司的重大事項執行;以及 (e) 財務報表所依據的估值,包括 所依據的假設和估計;(B) 應邀請外聘審計員參加金融服務委員會的所有會議,公司的內部審計師應收到其會議通知並可參加會議;(C) FS 委員會應提交關於批准財務報表的建議 a 董事會討論之前的合理時間,並應向董事會報告了其 在審查財務報表期間可能發現的所有缺陷或問題;(D) 董事會應討論財務報表委員會的建議。2023 年 1 月 15 日,董事會批准取消 FS 委員會並將其職能 和任務移交給審計委員會。投資委員會-儘管根據以色列公司法的規定不是強制性的,但董事會已自2019年2月21日起自願任命了一個投資委員會(“投資 委員會”)。投資委員會的任務是確定公司現金收益的投資政策,這些現金收益不時地是持續運營所必需的。截至 發佈之日,投資委員會的成員是約書亞·阿布拉莫維奇先生(主席)、伊多·努伯格先生和尼爾·羅滕伯格先生。鑑於該委員會的敏感作用,沒有提供會議的頻率和平均會期。併購委員會——儘管根據以色列《公司法》的 條款不是強制性的,但董事會已自2019年6月16日起自願任命了一個併購委員會(“併購委員會”)。併購委員會的任務是促進潛在併購交易的執行、 業績和交付。截至本文發佈之日,併購委員會的成員是亞裏夫·阿爾羅伊先生(主席)、約書亞·阿布拉莫維奇先生、伊多·努貝格先生和尼爾·羅滕伯格先生。在認為必要時,併購委員會會不時開會 。鑑於該委員會的總體戰略作用,沒有提供會議的頻率和平均會期。網絡委員會-儘管根據以色列《公司法》的規定不是強制性的,但 董事會已自2020年2月10日起自願任命了一個網絡委員會(“網絡委員會”)。網絡委員會的任務是就與公司 信息技術有關的行動和/或措施向董事會提出建議,除其他外,包括開發、維護和促進公司系統、網絡和數據安全的目的,以及監督和監控所有此類行動和/或 措施的實施。截至本文發佈之日,網絡委員會的成員是亞裏夫·阿爾羅伊先生(主席)和約書亞·阿布拉莫維奇先生。網絡委員會在認為必要時不時開會。鑑於此類委員會的敏感作用,未提供 會議的頻率和平均持續時間。執行委員會-儘管根據以色列公司法的規定不是強制性的,但董事會自2020年5月17日起自願任命了一個諮詢執行委員會(“執行 委員會”)。執行公司治理的任務

委員會將協助和陪同首席執行官和公司經營其持續業務。截至 發佈之日,執行委員會的成員是亞裏夫·阿爾羅伊先生、約書亞·阿布拉莫維奇先生、伊多·努貝格先生和尼爾·羅滕伯格先生。執行委員會在認為必要時不時舉行會議。考慮到該委員會的一般戰略作用,未提供會議頻率和平均持續時間。根據以色列公司法,上市公司董事會應任命內部審計員。此類任命是根據審計委員會的建議作出的。利益相關方或公司的高級職員 、上述人員的任何親屬或外部審計師或任何代表公司的人都不得擔任該職位。除其他外,內部審計師的職責是檢查SHL的活動是否符合法律和有序的 業務程序。根據1992年《以色列內部審計法》和《以色列公司法》,內部審計員有權要求和接收公司或其 員工擁有的、他認為履行職責所必需的任何類型的文件和/或信息,並且他有權訪問公司的所有數據庫或數據處理程序。根據以色列公司法, 董事會主席或 主席可以命令內部審計師對迫切需要審查的事項進行內部審計。此外,內部審計員應收到審計委員會會議的通知,並可參加 此類會議。內部審計員沒有決策權。根據以色列公司法和公司的公司章程,內部審計師必須向公司審計委員會提交工作計劃以供批准。 邁克爾·吉林斯基先生於2021年3月被任命為SHL的內部審計師。在本報告所述年度,內部審計師參加了公司審計委員會的1次會議,內部審計師在會議框架內提交了 內部審計報告。內部審計師-3.4。管理責任領域的定義;針對高級管理層的信息和控制工具 SHL 的高級管理層(“高級管理層”)執行董事會的一般政策 和戰略決策。它管理SHL的日常業務運營,包括:• 定期評估公司業務目標的實現情況;• 執行董事會制定的公司政策、戰略和戰略 計劃;• 確保公司的有效運營並實現最佳業績;• 確保管理能力、財務和其他資源得到有效利用。董事會通過各種控制機制控制高級 管理層的行動:• 首席執行官和首席財務官定期向董事會通報當前的事態發展,包括提交有關主題的書面報告以及參加董事會和董事會 委員會的相關會議。• 董事會與首席執行官和首席財務官視需要舉行非正式電話會議。• 財務管理控制權由財務委員會行使(自1月15日起,2023 年 — 由審計委員會)和 董事會提出,他們邀請首席財務官參加每一次討論財務業績的會議,必要時還包括SHL的外部審計師。財務報表委員會(自2023年1月15日起,由審計委員會決定)和董事會不僅與首席財務官 和審計師(在適用範圍內)討論財務報表本身,還討論他們對內部控制的評估以及他們是否注意到任何重大缺陷。• SHL 有內部審計師(欲瞭解更多 信息,請參閲上面的 “董事會和內部審計師委員會”)。內部審計師審查公司的流程和控制——不僅涉及財務運營,還包括 管理層對內部和外部政策的遵守情況——並傳達公司治理 33

他向董事會主席、首席執行官和審計委員會主席提交的調查結果(詳情請參閲上文第3.3節 “內部審計師”)。34 董事會還負責監督公司的內部控制體系和風險管理。SHL的高級管理層在公司的總體戰略框架內持續識別、分析、衡量、監控和緩解財務和 非財務風險。這特別包括信用風險、外幣風險、與金融工具公允價值有關的風險以及流動性風險。關於 這些風險的性質和管理,請參閲SHL截至2023年12月31日的年度財務報表附註18(“金融工具”)(見SHL財務報表第99頁)。受監測的其他相關風險涉及 市場、行業、對國家和國際法規的遵守情況,尤其是與醫療部門有關的法規、客户要求、信息技術(尤其是與遠程醫療行業相關的信息技術)、供應方風險和災難。當發現 迫在眉睫的風險時,合格的人員就決心提供有效的風險管理。風險評估由相關人員酌情提交給高級管理層、相關機構 和董事會,但至少每年一次。4.高級管理層 4.1。高級管理層成員;其他活動和既得利益 4.1.1。截至 2023 年 12 月 31 日的組織結構 Erez Nachtomy 首席執行官 Amir Hai 首席財務官 4.1.2。截至2023年12月31日, 管理層的以下成員在職:埃雷茲·納赫托米首席執行官納赫托米先生自2020年5月17日起被任命為首席執行官。如需查看 Nachtomy 先生的簡歷,請參閲上文第 3.1 節。阿米爾·海首席財務官阿米爾·海於2022年1月加入SHL擔任公司首席財務官,接替2021年7月至2022年1月擔任臨時首席財務官的瓦德納格拉先生。在擔任現任職務之前,海先生曾在Radcom擔任首席財務官。海先生曾擔任多家 跨國公司的首席財務官,包括一家在納斯達克上市的光學制造公司和一家在法蘭克福證券交易所上市的軟件公司。他還曾擔任 Matrix I.T. Ltd. 的外部董事兼審計委員會主席。Hai 先生擁有特拉維夫管理學院的會計和管理學士學位,並且是以色列的註冊會計師。Yossi Vadnagra SHL Israel 總經理 Yossi Vadnagra 先生自 2021 年 6 月起擔任 SHL 以色列業務總經理。 Vadnagra 先生於 2017 年 2 月加入 SHL,擔任以色列業務發展董事,此前曾於 2017 年 6 月至 2021 年 5 月擔任 SHL 的首席財務官,並於 2021 年 7 月至 2022 年 1 月擔任臨時首席財務官。瓦德納格拉先生在國際市場擁有二十多年 經驗,曾在藍籌股公司擔任醫療保健、零售和工程領域的首席財務官。在加入SHL之前,瓦德納格拉先生在以色列和印度 擔任G&V商業解決方案有限公司的首席財務官兼聯席首席執行官六年,並以此身份與SHL合作開展印度的業務發展項目。在此之前,瓦德納格拉先生曾在Elbit Imaging Ltd.(納斯達克股票代碼:EMITF)的子公司Elbit India Healthcare擔任首席財務官兼戰略規劃五年。瓦德納格拉先生公司治理

是一名註冊會計師(以色列),擁有金融學工商管理碩士學位,這兩個學位均以優異成績獲得以色列管理學院。國籍:以色列。 以色列法律和公司章程均未對高級管理層成員的最大外部授權數量設定限制。但是,在任命高級管理層成員以及在他或她的 監督過程中,董事會會考慮此類任務的數量及其臨時可用性。4.2.管理合同 SHL 未與第三方簽訂管理合同。SHL管理層的公職人員是公司的 員工,他們的聘用條款和條件根據各自的僱傭協議確定,但與公司簽訂服務協議的SHL首席執行官納赫托米先生除外。5. 薪酬、持股和貸款 5.1.確定薪酬和持股計劃的內容和方法——薪酬政策根據以色列公司法,以色列上市公司必須對其高管持有人的聘用條款(該術語的定義根據以色列《公司法》的定義,包括不受限制地聘用為公司高管的董事和控股股東,但受《以色列公司法》頒佈的相關條例中規定的有限例外情況除外隨之而來(不適用於 SHL)。薪酬政策的通過需要公司股東的批准, 還需要董事會的批准,董事會必須考慮薪酬委員會在這方面發佈的建議。相關股東的批准需要滿足特殊的多數要求,即 (a) 大多數股東對該決議投贊成票,包括至少大多數股東的同意,他們親自出席會議或通過代理人代表並就此進行表決,他們既不是公司的控股股東,也沒有獲得 個人利益,批准薪酬政策(不包括棄權票),或 (b) 這些股東的總票數如上文 (a) 所述,並反對通過薪酬政策所佔的公司投票權比例不超過 百分之二 (2)。任何參與通過薪酬政策的投票的股東都必須在相關投票之前告知公司,他/她/公司在這方面是否有個人利益。 未通知公司是否根據上述規定擁有個人利益的股東的選票不計算在內。通常,根據以色列《公司法》,公職人員的薪酬如果 與公司的薪酬政策不一致,除了需要薪酬委員會和董事會的批准外,還需要在股東大會上獲得特別多數的批准,如上文 所述。儘管有上述股東批准要求,但如果在重新考慮薪酬政策和 之後,薪酬委員會和董事會都認定儘管股東反對仍通過此類薪酬政策符合公司的最大利益,則薪酬政策也可以獲得批准。在 2020 年薪酬政策到期以及薪酬委員會和董事會的建議和較早批准之後,2024 年薪酬政策將 提交股東批准,股東大會將於 2024 年 5 月 9 日舉行。2020年薪酬 政策於2023年到期,公司正在尋求批准新的薪酬政策。根據法律規定,董事會必須根據 不斷變化的情況或出於任何其他原因,不時審查是否有必要對薪酬政策進行任何修改,同樣,薪酬委員會應不時向董事會發布這方面的建議。以色列公司法規定,除其他外,應考慮以下幾點來確定薪酬政策:(a) 促進公司治理 35

公司的36項目標、業務計劃和政策,着眼長遠;(b)在考慮公司風險管理政策的情況下,為公司高管 制定足夠的激勵措施;(c)公司的規模及其運營性質;(d)關於可變薪酬組成部分——公職人員對實現公司目標和增加收入的貢獻,均為從長遠來看,並符合相關公職人員的立場。此外,薪酬政策應涉及以下事項:(a)相關公職人員的教育、資格、 專業知識、專業經驗和成就;(b)公職人員的職位、其職責和先前與他/她簽訂的合同;(c) 相關公職人員的聘用條款與公司其他員工和/或分包商的聘用條款之間的關係,尤其是與平均工資的關係以及工資的中位數(即第 50 個百分位數)此類員工以及前述內容之間的 差異對公司工作關係的影響;(d)在活動中,高管聘用條款包括可變組成部分——董事會可以自由裁量減少此類組成部分, 可以確定非現金支付的可變組成部分的價值上限;(e)如果高管聘用條款包括退休補助金,則聘用期限對於公職人員,在此期間適用的 聘用條款時間段,公司在此期間的業績,高級管理人員對實現公司目標和增加收入的貢獻,以及退休情況。 最後,薪酬政策必須包含以下條款:(a)關於可變薪酬組成部分:(i)這些條款必須基於長期績效目標的實現和客觀可衡量的標準(儘管對於 此類組成部分的非重要部分,公司可能會決定根據考慮到高管人員對公司的貢獻後無法客觀衡量的標準予以發放);以及 {br 之間的比例} 必須設置固定和可變補償分量,如以及支付時可變成分的價值上限(前提是對於非現金支付的可變成分,需要在 發放時確定上限);(b) 一項條款,根據該條款,如果根據後來被證明是錯誤且經過重述的數據支付給公職人員作為薪酬的一部分,則公職人員將向公司償還支付給他/她的任何款項,作為其薪酬的一部分在 公司的財務報表下,所有條件均符合薪酬政策規定的條件;(c) 至少以股權形式持有和授予可變薪酬組成部分的期限和歸屬期限,前提是從 的長遠角度出發的充足激勵措施;以及 (d) 退休補助金的上限。對於公司董事(包括獨立(外部)董事和獨立(非依賴)董事),薪酬符合2000年《關於外部董事薪酬和開支的規則 (根據以色列公司法頒佈)(“董事薪酬條例”)。在遵守適用法律的前提下,如果任何此類獨立(外部)董事或獨立(非依賴)董事是專業董事、專家董事或向公司做出獨特貢獻的董事,則允許的薪酬金額高於《董事薪酬條例》中規定的金額。 公司的兩位獨立(外部)董事阿布拉莫維奇先生和基姆希女士均為專家董事,因此有權獲得更高的薪酬。此外,SHL還有權向其董事支付基於股份的薪酬(受 適用法律以及薪酬政策中普遍適用的限制,如上所述),但無論如何,在任何三(3)年期內,在新的補助金時衡量的股權薪酬總公允價值均不超過800,000美元為期一年。2021 年 12 月,在薪酬委員會和董事會批准後,年度股東大會批准了:(i) 公司 治理

向公司現任和未來的董事和高級管理人員,包括 可能被視為控股股東的首席執行官和高級管理人員以及董事;(ii) 向我們的每位董事約書亞先生 Abramovich和Dvora Kimhi女士授予以每股行使價17.02瑞士法郎購買公司18,000股普通股的期權,期限為三年我們當時在職的新增董事阿米爾·勒曼先生、埃雷茲·阿爾羅伊先生和戴維·索爾頓先生;以及對公司董事的修正案薪酬,因此,每位現任和未來的董事會成員 將獲得68,000新謝克爾的年費和3,600新謝克爾的參與費,這筆費用用於董事參加董事會或其任何委員會的每次會議的費用,包括通過電子方式參與的費用。這些金額 與以色列的消費者物價指數掛鈎。對於書面決議,報酬應為參與費的50%;全部加上增值税(如果適用)。除了作為 現任主席的薪酬外,亞裏夫·阿爾羅伊先生還將獲得此類報酬。儘管上述關於現任董事長薪酬的修正案偏離了公司薪酬政策的規定,但這種偏離是合法的,因為它已獲得所有 相關公司機構的批准,包括特別多數股東的批准。Nachtomy先生的報酬詳見下文第5.2節。此外,根據2024年的薪酬政策:a) 董事長薪酬:代表公司承擔更多職責的 董事會主席應獲得薪酬,以表彰此類增加的職責(即單獨的薪酬代替董事長以董事身份支付的薪酬 (“主席薪酬”),前提是該人是活躍的董事長,並且主席的薪酬不超過每年78萬新謝克爾(僱主費用)。b) 2021年1月,董事會如下 薪酬委員會的批准批准了對亞裏夫·阿爾羅伊先生任期的修訂,以反映他作為活躍董事長(定義見上文第3.3節 “內部組織結構”)對SHL的貢獻和奉獻。 對阿爾羅伊先生任期的主要修改包括(i)承諾90%的職位範圍,(ii)月薪總額為65,000新謝克爾外加增值税,而不是董事會成員的薪酬(年費和參與費)和每月 支付的18,000新謝克爾外加增值税,以及(iii)授予25萬份期權,以每股10.73瑞士法郎的行使價購買普通股(反映平均值董事會批准前 30 個交易日的每股價格)。 期權的歸屬計劃應符合公司的2021年激勵計劃,如果Alroy先生因公司控制權變更而停止任職,則所有期權將自動全部歸屬, 應隨時行使,直到其停止聘用之日起六(6)個月後為止,並應終止。上述修正案已於 2021 年 3 月 1 日獲得 公司股東特別大會的批准。c) 基本工資:每位執行官的固定基本工資應根據各種考慮因素確定:(i) 競爭力 — 將使用確定的同行羣體進行外部基準評估,根據公司規模、全球規模等因素進行外部基準評估足跡、活動性質和相似人才的競爭對手;以及 (ii)內部公平(請 查看下方對基準的描述)。d) 年度獎金:根據年度獎金計劃,執行官可能有權獲得可變現金獎勵,該計劃旨在使執行官的薪酬與 公司的年度和長期目標保持一致,同時重點關注將為每位執行官制定的個人目標等。董事會(經薪酬委員會批准後)應有充分的自由裁量權決定 任何公司治理的獎金髮放金額(如果有)37

38 以及任何給定年份的所有執行官,但不得超過下文規定的最高金額,還可能減少此類獎金。獎金的實際發放應根據適用法律獲得批准。執行官的年度獎金支付可以通過薪酬委員會和 董事會預先確定的財務指標和/或可衡量的關鍵績效指標(“KPI”)來計算,和/或定性評估,其標準由薪酬委員會和董事會根據預算目標、現金流目標、利潤目標、資金籌集和個人目標酌情確定。 對利潤目標的衡量應基於公司經審計的年度財務報表,不可計量標準的權重由薪酬委員會和董事會自由裁量決定,如下所示:(i) 首席執行官 — 可衡量的關鍵績效指標——集團/公司關鍵績效指標80%-100%;定性評估——最高20%。(ii) 副總裁(副總裁——受首席執行官約束的其他執行官)——集團/公司關鍵績效指標——最高為100%;個人關鍵績效指標最高為60%;定性評估——最高20%。 e) 年度現金獎勵的最大金額應如下:(i) 首席執行官——不超過其基本工資的十二 (12) 倍;副總裁 — 最高為該副總裁基本工資的六 (6) 倍。f) 領取年度獎金的權利:(i) 薪酬政策列出了集團或公司層面年度獎金計劃的部分, 但不是所有符合條件的關鍵績效指標,例如預算、現金流或利潤目標,或個人層面,例如訂閲者數量、實現產品開發目標、獲得新 業務、銷售目標,包括地理區域和/或來自新產品的收入等,包括副總裁的目標;以及首席執行官的關鍵績效指標,例如收入、來自現有地區(以色列和德國)的收入、來自新地區、新產品 或新業務線的收入、息税折舊攤銷前利潤、運營自由現金流、淨利潤、以色列訂閲者、遠程醫療用户、遠程醫療訪問、重大戰略影響(新的主要合同、新的有意義的產品/技術發佈或購買、主要戰略影響) 國際分銷協議或合夥企業、併購)和慢性病護理招標;(ii) 利潤目標的衡量應為基於公司經審計的年度財務報表。為了計算利潤目標, 不涉及現金流和/或資產重新評估的 收入和支出將不予考慮;(iii) 年度現金獎勵參數將由薪酬委員會和董事會根據公司的風險 管理政策確定;(iv) 執行官獲得任何年度獎金的權利應以實現每位目標業績的80%的最低門檻為條件他或她的 KPI 或年度 中確定的任何其他閾值獎金計劃(“門檻”)。績效低於關鍵績效指標門檻不應使該執行官有權獲得與該關鍵績效指標相關的任何獎金;但是,達到執行官其他關鍵績效指標的該門檻可能使該執行官有權獲得與該關鍵績效指標相關的獎金。業績超過門檻可能使執行官有權獲得為該關鍵績效指標設定的獎金的線性比例部分或年度獎金計劃中確定的任何其他部分(最高不超過分配給該獎金的 上限,前提是支付給執行官的年度獎金總額不得超過上述上限)。儘管如此,薪酬委員會和董事會可以自行決定向執行官支付年度獎金,即使關鍵績效指標不是事先確定的,或者如果執行官沒有達到確定的關鍵績效指標,但是,年度獎金不得超過該執行官基本工資的三 (3) 倍 。g) 特別獎金:除年度現金獎勵外,在特殊情況下,薪酬委員會和董事會可以決定執行官也是在 認可 “重大成就” 時有權獲得其他現金獎勵,例如:合併、重大收購、合併或收購公司治理

與、由其他公司或實體進行或向其他公司或實體進行私募配售;以董事會預先確定的金額和估值 進行公開發行:“重大成就” ——就本節而言,是指公司股權或公司市值或公司年收入的至少20%的增長。在任何給定日曆年度,向執行官發放的 特別現金獎勵總額最多為首席執行官基本工資的六 (6) 倍和任何其他執行官基本工資的三 (3) 倍。在本報告所述年度,公司沒有發放任何特別獎金。 h) 基於股份的薪酬:(i) 一年的股份薪酬的公允價值不得超過以下公允價值(即授予時股票基礎薪酬的公允價值線性除以 直到所有基於股份的薪酬歸還的年數):對於首席執行官以外的執行官——該執行官年基本工資的一半(1.5)倍首席執行官——不得超過首席執行官年基本工資 的兩倍半(2.5)倍,所有董事作為一個整體,金額為800美元,000; (ii) 加速控制權變更事件:如果發生公司交易(該術語的定義見公司2021年高管和關鍵員工股權激勵 計劃,參見第2.2節或任何有效的股票激勵計劃),或者如果公司在控制權變更事件(根據法律定義)中解僱執行官(“原因” 除外),受薪酬委員會的 建議和批准(如果《公司法》要求,還需獲得股東的批准),董事會可以在交易完成前立即授權和批准加速所有或任何未歸屬期權 的全部或任何部分。基於股份的薪酬是基本工資的補充,不構成基本工資的一部分。i) 提前通知期:提前通知期應針對每位執行官單獨確定,不得超過首席執行官提前四 (4) 個月的通知期限和其他執行官提前三 (3) 個月的期限。j) 退休補助金:在這種情況下,執行官可能有權獲得退休 補助金公司終止合約(“原因” 除外),此類補助金將根據期限進行審查執行官在公司的服務或就業情況、服務條款、公司在上述 期間的表現、執行官對實現公司目標和盈利能力的貢獻以及退休情況。除提前通知外,首席執行官 (前提是他不是控股股東)的退休補助金的金額或價值不得超過三(3)個月,執行官的基本工資不得超過三(3)個月。在本報告所述年度,公司沒有發放任何退休補助金。k) 控制權變更事件中的退休補助金:公司或首席執行官(前提是他不是控股股東)因控制權變更事件而終止服務或僱傭時(“原因除外”),並且在該事件截止日期後的六個月內 ,此類被解僱的首席執行官可能有權獲得額外的退休補助金,最高為該首席執行官月基本工資的三(3)倍。在批准的範圍內,公司可以選擇通過 加快任何未來補助金來支付此類額外補助金,前提是任何符合條件的首席執行官的僱傭協議中規定的補助金。“控制權變更” ——該術語由以色列公司法定義。在薪酬政策 的批准過程中,已向薪酬委員會和董事會提交了一份由公正的外部顧問編寫的基準文件,公司沒有與該顧問合作。基準中包括的公司是 十二 (12) 家在特拉維夫證券交易所上市的商業、服務或技術領域的上市公司,收入最多是該公司的三 (3) 倍。公司治理 39

40 用作該政策基準的公司包括:Somoto——在TASE上交易——科技(軟件和互聯網)、股票(31.12.15) 101,409,000新謝克爾,收入——115,620,000新謝克爾,淨利潤——13,719,000新謝克爾;Telsys——在TASE交易——房地產商業和服務、股票(31.12.15)99,190,000新謝克爾,收入190,039,000新謝克爾,淨利潤——12,028,000新謝克爾;Allot Communications——{ br} 在納斯達克科技(軟件和互聯網)上市,股票(31.12.15)605,723,000新謝克爾,收入——358,919,000新謝克爾,虧損——93,444,000新謝克爾;等等。該基準基於上述 公司在2015年年度報告中發佈的信息。為了比較起見,按新謝克爾計算的31.12.15新謝克爾的SHL數據為:股權——133,46萬新謝克爾,收入——144,120,000新謝克爾,虧損-61,161,000新謝克爾。在確定首席執行官的僱用條款和條件時,使用了二十九 (29) 家 家上市公司的基準,這些公司用於先前的基準測試以及其他上市公司,包括生命科學公司和在TASE和/或納斯達克上市的公司,並以此類公司的2016年年度報告為基礎。該基準 比較了首席執行官的基本工資、期權以及年度和特別獎金之間的細分。被用作首席執行官薪酬基準的公司包括:Somoto——在TASE上交易——科技(軟件和互聯網)- 市值(29.12.16):169,078,000新謝克爾——股票(31.12.16):125,355,000新謝克爾——利潤(31.12.16):29,772,000新謝克爾;美創電子——在TASE交易——科技(電子和光學)——市場上限(29.12.16):1,517,375,000新謝克爾-股票(31.12.16):新謝克爾 285,577,000-利潤(31.12.16):70,731,000新謝克爾;軌道——在TASE交易——科技(證券)——市值(29.12.16):74,718,000新謝克爾——股票(31.12.16):新謝克爾54,234,000-虧損(31.12.16):-18,890,000新謝克爾;Itamar Medical——在TASE上交易——Biomed (醫療設備)-市值(29.12.16):390,959,000新謝克爾——股票(31.12.16):20,152,000新謝克爾——虧損(31.12.16):-55,380,000新謝克爾;Evogene——在TASE和納斯達克上市 Ed(生物技術)——市值(29.12.16):499,424,000新謝克爾——股票 (31.12.16):335,626,000新謝克爾——虧損(31.12.16):-75,331,000新謝克爾;Mazor Robotics——在TASE和納斯達克生物醫學(醫療設備)交易——市值(29.12.16):2,054,786,000新謝克爾——股票(31.12.16):241.12.16新謝克爾 9,498,000-虧損 (31.12.16): 新謝克爾 -71,778,000; Compugen——在TASE和納斯達克生物醫學(生物技術)上市-市值(29.12.16):1,003,406,000新謝克爾——股票(31.12.16):虧損(31.12.16):-121,141,000新謝克爾;Pluristem——在TASE和納斯達克交易——生物醫學(生物科技)——市場 市值(29.br} 12.16):446,960,000新謝克爾——股票(31.12.16):96,563,000新謝克爾——虧損(31.12.16):Brainsway——在TASE交易——生物醫學(醫療設備)——市值(29.12.16):238,837,000新謝克爾——股票(31.12.16):39,554,000新謝克爾——虧損 (31.12.16):新謝克爾 -9,216,000;Telsys-上市TASE——房地產商業和服務——市值(29.12.16):174,686,000新謝克爾——股票(31.12.16):99,190,000新謝克爾——利潤(31.12.16):12,305,000新謝克爾;日產電力——在塔斯交易——房地產 ——商業——市值(29.12.16):84,705,000新謝克爾——股票(31.12.16):101,37996,000新謝克爾利潤(31.12.16):1,087,000新謝克爾;Allot Communications——在納斯達克科技(軟件和互聯網)交易——市值(29.12.16):627,486,000新謝克爾——股票 (31.12.16):604,334,000新謝克爾——虧損(31.12.16):-30,737,000新謝克爾;等等。為了比較起見,按新謝克爾計算的31.12.16新謝克爾的SHL數據為:市值271,063,000新謝克爾,股票91,687,000新謝克爾,虧損42,613,000新謝克爾。該公司的薪酬政策已於 2023 年 9 月 30 日到期 。因此,公司召開了股東年會,除其他外,提議批准將公司的薪酬從公司治理中延長三年

上述年度股東大會的日期。在2024年2月8日舉行的上述年度股東大會上,公司股東沒有 批准上述提案。因此,公司呼籲在2024年5月9日舉行特別股東大會,提議批准公司的薪酬政策。即在本報告發布之日,公司沒有有效的薪酬 政策。5.2.批准要求董事會除以色列《公司法》頒佈的法規規定的有限情況外,根據以色列公司法,按照 向董事支付的薪酬,以及擔任任何其他職位的董事的僱用條款(包括董事和高級管理人員保險和賠償的條款和條件),都需要薪酬委員會、董事會和 股東的批准(由簡單多數)和相關的批准薪酬委員會和董事會必須根據有效的薪酬政策組建(但有限的例外情況除外)。此外,根據以色列 公司法,股東批准控股股東作為公職人員(包括董事)或僱員的聘用條款(並受到 《以色列公司法》頒佈的無需股東批准的條例規定的有限情況)要求 (i) 該決議的多數贊成票應包括至少多數股東的同意親自或由 會議代表的投票權在批准該決議(不包括棄權票)方面沒有個人利益,或者(ii)對批准該決議沒有個人利益 的股東的總股份不超過公司表決權的百分之二(2)%(以色列司法部長有權決定不同的百分比;迄今尚未頒佈此類規則)。根據以色列《公司法》的 條款,一般而言,任何在交易中擁有個人利益(包括批准董事任期)的人都不得參加討論交易的相關董事會、審計委員會或 (關於批准聘用條款)薪酬委員會會議或投票;前提是與交易有個人利益的公職人員可以出席提交此類 交易的目的,如果審計委員會主席,董事會主席或薪酬委員會主席(視情況而定)確定需要這樣的出席。此外,如果 董事會、審計委員會或薪酬委員會(如適用)的多數成員在該董事的任期內有個人利益,則相關董事可以在審議期間出席,並可以就其任期 進行投票,在這種情況下,還需要股東的批准。特此指出,根據以色列《公司法》頒佈的相關法規,如果董事(包括控股 股東的董事)的薪酬不超過《董事薪酬條例》規定的年度薪酬和每次會議的參與報酬,則在某些情況下,經公司薪酬委員會 和該公司董事會批准,則無需股東的批准。支付給獨立(外部)董事的薪酬在當選時獲得批准(當選的獨立(外部)董事任期為三(3)年)。根據《董事薪酬條例》,所有獨立(外部)董事都有權獲得相同的薪酬。目前應支付給所有現任董事會成員(包括獨立 (外部)董事的薪酬,如下文所述,最後一次由薪酬委員會和董事會批准是在2021年10月31日,也是在2021年12月9日舉行的年度股東大會上批准的。公司治理 41

42 截至2023年12月31日及本日當天,公司所有當時在職的董事會成員(不包括擔任首席執行官且無權獲得參與費的納赫托米先生)和曾擔任活躍聯席主席的埃胡德·巴拉克先生(均於2024年2月5日撤回了連任公司董事會成員的提名)在舉行的2023年年度大會 會議上撤回了連任公司董事會成員的提名 2024 年 2 月 8 日)每次會議獲得相同的報酬,金額為 3,600 新謝克爾(無論此類會議是親自舉行還是通過電子方式舉行))以及金額為68,000新謝克爾的年度補償。董事會現任主席亞裏夫·阿爾羅伊先生除了目前從公司獲得的薪酬外,還有權獲得上述參與費和年費。前聯席主席埃胡德·巴拉克先生有權獲得每月管理費,金額為13,800美元,外加增值税。如上所述,首席執行官埃雷茲·納赫托米先生有權獲得年費,但無權獲得參與費(上述金額與以色列消費者價格指數掛鈎)。在本報告所述年度,除非下文第5.3節 “理事機構代理成員薪酬” 下的表格中列出,否則沒有批准對 上述董事的期權授予。值得注意的是,在2017年第一次特別股東大會上,它獲準按照以色列法律(即不包括控股股東等)的定義向 每位 “其他” 董事發放18,000份期權,以根據SHL的股票激勵計劃購買SHL的18,000股普通股。根據SHL的2021年股票激勵計劃, 董事會的以下成員獲得了公司授予的18,000份期權(每人):勒曼教授、阿布拉莫維奇先生、基姆希女士、索爾頓先生、E. Alroy先生和納赫托米先生(見本第5節下表)。上述所有期權的發行 已獲得董事會、薪酬委員會和公司股東的批准。在本報告所述年度根據上述規定支付給董事和主席的適用薪酬反映在 “理事機構代理成員薪酬” 表格中 。SHL的獨立(外部)董事有權根據《董事薪酬條例》的規定和公司的薪酬 政策(請參閲上文第5.1節)獲得薪酬,該薪酬包括合理費用報銷、固定年費加上每次參加董事會或委員會會議的參與費,均在《董事 薪酬條例》中規定。獨立(外部)董事無權獲得任何基於績效的薪酬。《董事薪酬條例》規定了向外部董事支付的年費和參與費,具體取決於 公司的股東權益。《董事薪酬條例》還允許另一種支付方式,根據該方法,支付給外部董事的薪酬將與未受僱於公司且不是公司控股股東的公司其他 董事獲得的薪酬相同(比例薪酬)。應該指出的是,作為董事會現任主席的亞裏夫·阿爾羅伊先生以其 身份獲得的報酬各不相同(欲瞭解更多信息,請參閲上文第 5.1 節)。董事將獲得與其擔任SHL董事身份相關的差旅費和其他合理開支的報銷,所有董事(包括未獲得 服務報酬的董事)都有權獲得2022年股東大會批准的豁免書,以及賠償和D&O保險,所有這些均已獲得薪酬委員會、董事會和股東的批准(有關董事薪酬的更多 信息,另見” 管理機構代理成員的薪酬” 部分)。董事會負責實施薪酬政策,該政策自 正式批准薪酬政策之日起生效 3 年。公司有權根據適用法律的規定隨時更改薪酬政策。根據薪酬政策,

薪酬委員會 (i) 應不時審查薪酬政策的適用情況,最遲每年審查一次, 在必要時向董事會提出任何變更建議;(ii) 應每年評估公司每位執行官的業績,並應根據公司與此類計劃有關的宗旨和目標,至少每年審查執行官的個人薪酬計劃,並提出任何變更建議致董事會。高級管理層(首席執行官除外)根據以色列公司法,公司 非董事、控股股東或其親屬或公司首席執行官的任職條款(包括賠償承諾和高管保險)在薪酬委員會批准後需要獲得董事會的批准, 董事會和薪酬委員會的批准應符合薪酬政策(但有限的例外情況除外))。根據以色列《公司法》,在本報告的 年度中,SHL高管的工資和薪酬受薪酬政策管轄,其中考慮了每位高管的薪酬政策、2024年薪酬政策規定的參數以及該政策規定的框架(有關進一步説明,請參閲 本報告第5.1節)。通常,正在討論薪酬的管理層成員可以在必要的範圍內參加薪酬委員會的會議,但在通過有關 其薪酬的決議時不得出席。本報告中顯示的向SHL公職人員發放的獎金金額基於公司2023年的目標和關鍵績效指標,這些目標和關鍵績效指標由薪酬委員會於2023年3月6日預先確定,並由董事會於2023年3月6日批准,具體如下:(a)關於首席財務官——(i)可衡量的量化目標包括收入目標——25%、息税折舊攤銷前利潤目標——25%和現金流目標——15%;(ii) 個人定性目標 — 15%;以及 (iii) 與企業目標相關的具體關鍵績效指標 — 20%;(b) 與 SHL Israel General 相關的具體關鍵績效指標經理—(i)可衡量的量化目標包括收入目標——30%,息税折舊攤銷前利潤目標——30%和現金流目標——10%;(ii)與 運營目標相關的目標——20%,(iii)定性評估——10%。所有財務目標關鍵績效指標都是根據2023年預算衡量的。關於SHL美國總經理——(i)可衡量的量化目標包括收入目標——35%,息税折舊攤銷前利潤——5%和現金流目標——5%;(ii)與運營目標相關的目標——20%;(iii)定性評估——15%。所有財務目標關鍵績效指標都是根據2023年預算衡量的。通常,當 首席執行官或董事會認為有必要審查薪酬條款時,例如市場狀況發生變化等,就會對薪酬條款進行審查。在本報告所述年度,首席執行官以外的高級管理層的年度薪酬由固定的基本工資部分和期權組成。 在本報告所述年度,公司已為68,460美元的年度獎金編列了經費(根據其估計)。除上述內容外,所有高級管理層成員都有權以 的形式獲得公司汽車和手機的額外福利。公司僱用的所有高級管理人員也有權按慣例向養老基金和 “學習基金” 繳款,有些人還擁有傷殘保險。公司方面的這種 繳款額為養老金部分的6.5%,遣散費部分的8.33%,學習基金的7.5%,傷殘保險(如果適用)的0.9%。通常,基於固定基本工資和績效 的現金獎勵受適用的有效公司薪酬政策以及該政策中規定的條件的約束,對於被視為以色列公司43的公職人員,包括可能被視為控股股東的 公職人員,必須遵守上述公司批准要求

法律。股票期權激勵獎勵須根據公司的薪酬政策獲得薪酬委員會的批准, 須經董事會進一步批准以及上述有關公職人員的額外公司批准。 SHL 的薪酬政策(有關此類參數的清單,請參閲上文第 5.1 節)中列出了與高級管理層成員薪酬待遇構成相關的參數。有關適用於本報告所述年度的年度現金獎勵的限制,請參閲上文 第 5.1 節中對公司薪酬政策的描述。總體而言,在本報告所述年度,高級管理層的薪酬平均約為現金基本工資的61%和授予的基於績效的現金獎勵和股票期權的39%。首席執行官 44 下文顯示的2023年向首席執行官支付的實際 年度獎金是基於薪酬委員會和董事會事先確定的具體目標和關鍵績效指標。欲瞭解更多信息,請參閲上文第 5.2 節。首席執行官2023年的 目標和關鍵績效指標如下:(i)可衡量的量化目標包括收入目標——25%、息税折舊攤銷前利潤目標——25%和現金流目標——15%;(ii)個人定性評估——15%;(iii)與 公司目標相關的具體關鍵績效指標——20%。欲瞭解更多信息,請參閲上文第 5.2 節。總體而言,在本報告所述年度,首席執行官的薪酬包括基本工資的83%,基於績效的現金獎勵和授予的股票期權的17%。有關 有關董事和高級管理人員薪酬的更多信息,另見第 5.3 節 “管理機構代理成員的薪酬”)。股票激勵計劃向SHL 及其子公司的員工、董事和顧問發放股權薪酬由董事會全權決定,董事會可以不時決定,但須遵守2021年股票激勵計劃的條款、該計劃下的其他股權薪酬受贈方以及與2021年股票激勵計劃 管理相關的任何事項。股權薪酬補助金是根據本政策中規定的一般規則根據董事會的完全自由裁量權發放的,如本文所述。副總裁的選擇權通常基於首席執行官的 建議以及薪酬委員會和董事會的批准,首席執行官的選擇權通常基於薪酬委員會的建議和董事會的批准,有時是與相關員工談判的結果。 儘管如此,根據以色列公司法的規定,如果向董事或控股股東發放此類股權補償作為薪酬的一部分,則此類補助金需要薪酬委員會、董事會和股東的批准,對於非公司董事、首席執行官或控股股東或其親屬的公職人員,此類補助金需要薪酬 委員會的批准,隨後得到董事會的批准,所有薪酬委員會和董事會的上述批准將根據薪酬政策作出。根據以色列公司法,股東批准向控股股東發放股權 薪酬作為其薪酬的一部分,還需要上述 的特定多數(請參閲第 5.2 節——關於股東批准控股股東作為公職人員或僱員聘用)。此外,SHL的薪酬政策對授予(a)任何個人高管和(b)作為一個整體的 非執行董事的任何基於股份的薪酬的價值規定了某些上限,每種情況下都適用於任何三(3)年期限(有關此類上限的更多詳情,請參閲上文第5.1節)。薪酬政策還要求薪酬委員會和 董事會在討論補助金時應考慮此類補助金是否合適

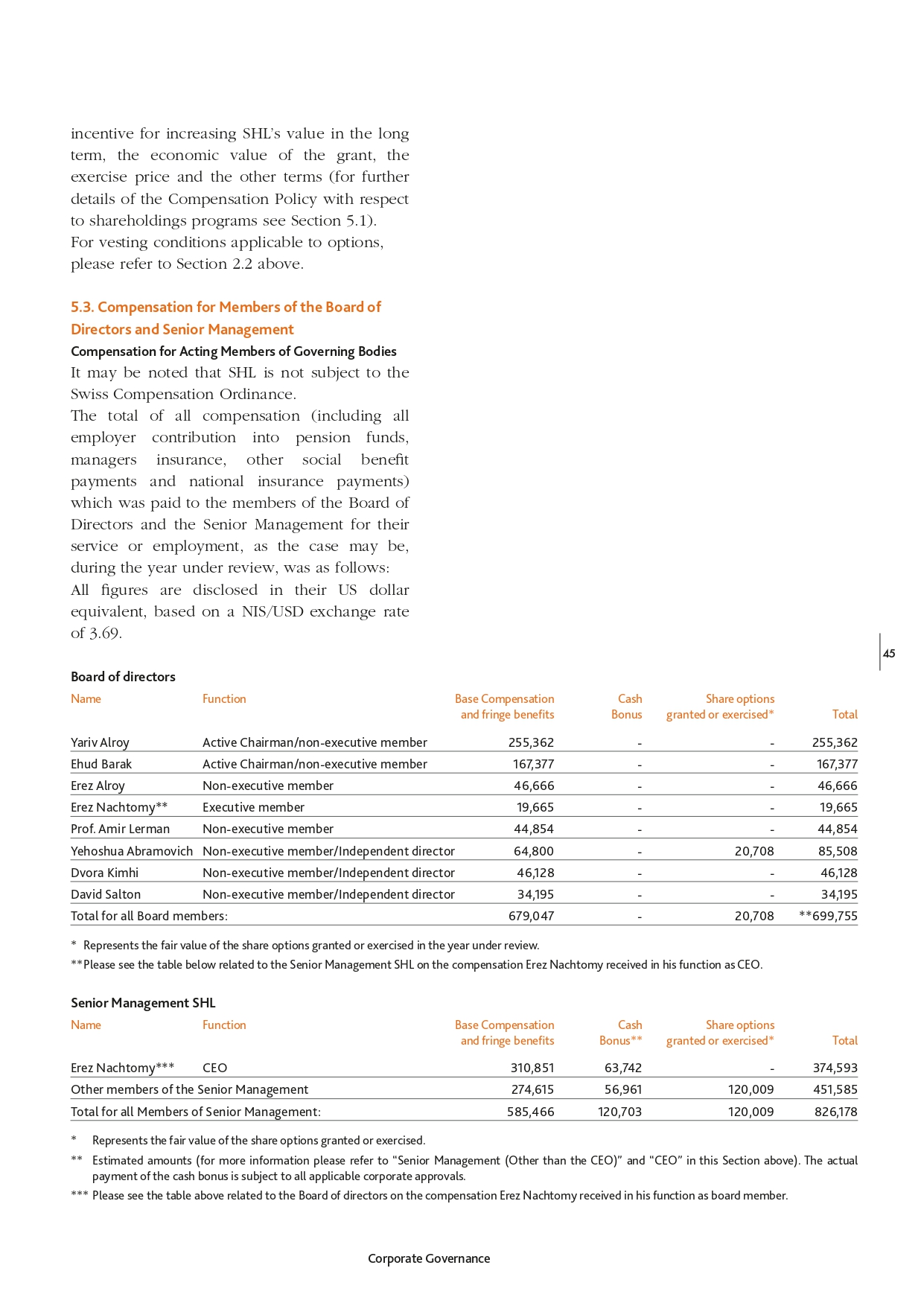

長期增加SHL價值的激勵措施、補助金的經濟價值、行使價和其他條款(有關股權計劃薪酬政策的更多 詳細信息,請參閲第 5.1 節)。有關適用於期權的歸屬條件,請參閲上文第 2.2 節。5.3。董事會成員和高級管理層的薪酬 理事機構代理成員的薪酬值得注意的是,SHL 不受《瑞士薪酬條例》的約束。在本報告所述年度,支付給董事會成員和高級管理人員服務或就業的所有薪酬(包括僱主向養老基金、經理人保險、其他社會 福利金和國民保險支付的所有薪酬)的總額如下:所有數字均根據新列支敦士登/美元的匯率3.69,以美元等值披露。45 董事會董事姓名職能基本薪酬和附帶福利現金獎勵授予的股票期權或行使* 總計 Yariv Alroy Active 董事長/非執行成員 255,362--255,362 埃胡德·巴拉克活躍董事長/非執行成員 167,377--167,377 埃雷茲·阿爾羅伊非執行成員 46,666--466 埃雷茲·納赫托米** 執行成員 19,665--19,665 阿米爾·勒曼教授非執行成員 44,854--44,854 約書亞·阿布拉莫維奇非執行成員/獨立董事 64,800-20,708 85,508 Dvora Kimhi 非執行成員/獨立董事 46,128--46,128 大衞·索爾頓非執行成員/獨立董事 34,195-- 34,195 679,047-20,708**所有董事會成員共計699,755:*代表在本報告所述年度授予或行使的股票期權的公允價值。**請參閲下表與高級管理層SHL相關的Erez Nachtomy在擔任首席執行官期間獲得的薪酬。高級管理層 SHL 姓名職能 Erez Nachtomy*** 基本薪酬和附帶福利現金獎勵**授予或行使的股票期權* 總計 310,851 63,742-374,593 首席執行官高級 管理層的其他成員 274,615 56,961 120,009 451,585 所有高級管理層成員總計:585,466 120,009 120,009 826,178 * 代表授予或行使的股票期權的公允價值。**估計金額(有關更多信息,請參閲上文本節中的 “高級管理人員(首席執行官除外)” 和 “首席執行官”)。現金獎勵的實際支付須經所有適用的公司批准。*** 請參閲上面與董事會相關的表格,説明 Erez Nachtomy 在擔任董事會成員期間獲得的薪酬。公司治理

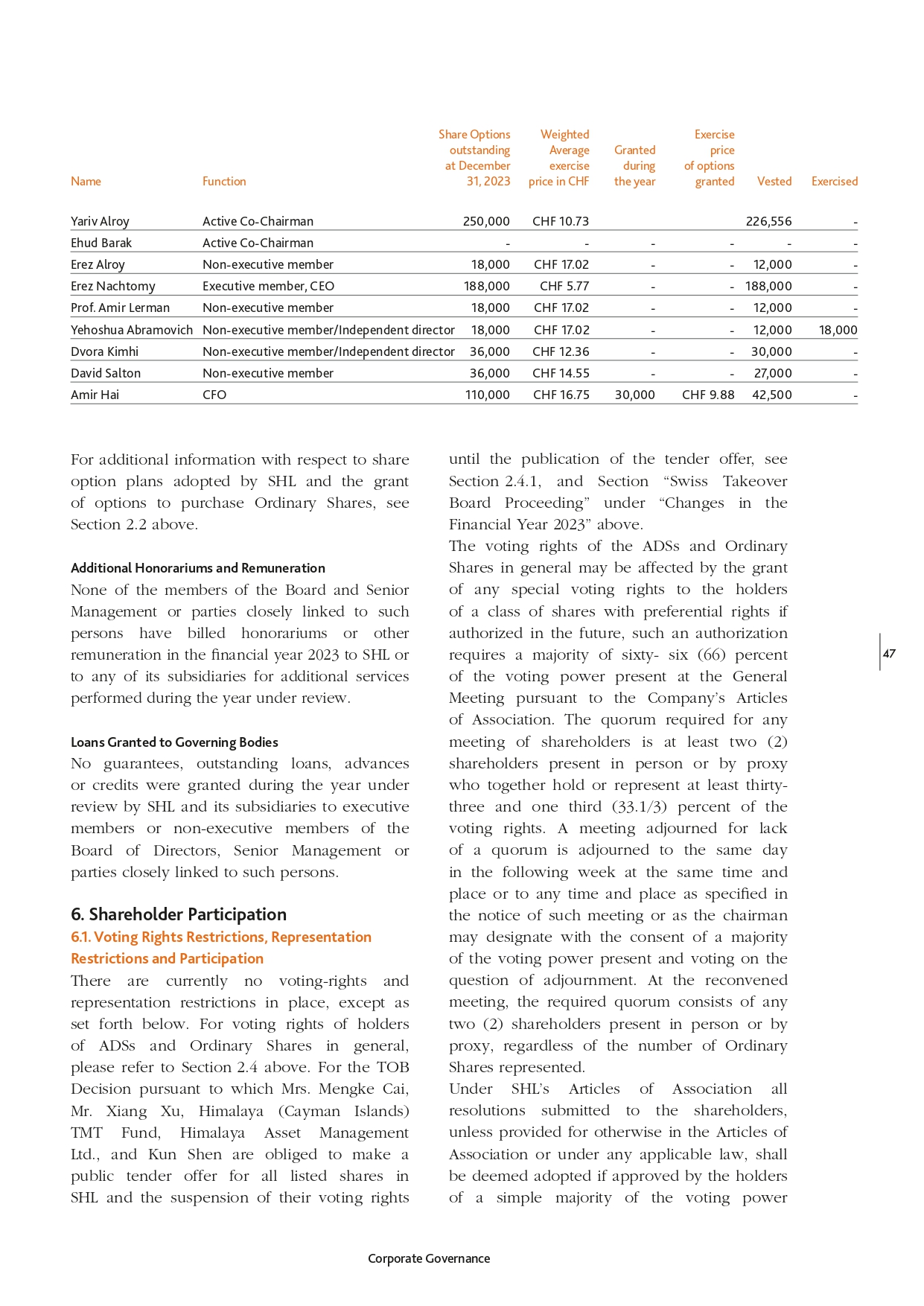

46 2023年支付給管理機構成員的最高薪酬總額是阿米爾·海(見上文)。在本報告所述年度,SHL 的高級管理層由首席執行官和另外一名成員組成。根據以色列《公司法》,薪酬委員會、董事會和SHL的股東重新批准並確認了公司為其所有高級管理人員和董事(包括控股股東)提供的現有董事和高管 保險,以及發佈的賠償承諾,並授權公司管理層為公司和代表公司談判和執行一項責任,並定期 續訂和維持其效力公司所有董事和高級管理人員的保險單,如應不時任職,保險金額最高可達1,500萬美元。因此, SHL承諾不時向所有在職的董事和高級管理人員提供賠償,賠償金額在發給這些人的賠償信中規定的範圍和限制,總額不超過1,500萬美元,這再次得到確認。公司可能不時批准的 保險、豁免和賠償安排的權利也載於薪酬政策。上表和數字包括報告所述年度對前董事會成員和 理事機構前成員的薪酬。管理層和與這些人關係密切的各方共計為2,530,263股普通股。有關分配給董事會成員和高級管理層的期權的信息,請參閲 下表。在本報告所述年度,沒有分配任何限制性股票單位。關於截至2023年12月31日由 董事會成員和高級管理層以及與這些人密切相關的各方在本報告所述年度授予並根據2021年激勵計劃持有的期權的股票期權信息如下所示。在本報告所述年度的股份配股在本報告所述年度,沒有向董事會 的高管或非執行成員或管理層或與任何此類人員密切相關的各方分配SHL的普通股。有關向董事和管理層成員分配期權的信息,請參閲隨後的章節。截至 2023 年 12 月 31 日 的股份所有權根據股份登記冊,截至 2023 年 12 月 31 日,董事會成員和高級公司治理部門持有的普通股數量

2023 年 12 月 31 日已發行股票期權加權平均值年內授予行使價 期權的行使價已行使已行使價 Yariv Alroy Active 聯席主席 250,000 Ehud Barak Active 聯席主席-10.73 226,556----Erez Alroy 非執行成員 18,000 瑞士法郎 17.02--12,000-Erez Nachtomy 執行成員、首席執行官 188,000 5.77 瑞士法郎- 188,000-阿米爾·勒曼教授非執行成員 18,000 瑞士法郎 17.02--12,000-Yehoshua Abramovich 非執行成員/獨立董事 18,000 瑞士法郎 17.02--12,00018,000 Dvora Kimhi 非執行成員/獨立董事 36,000 瑞士法郎 12.36- 30,000-大衞索爾頓非執行成員 36,000 瑞士法郎 14.55-27,000-Amir Hai 首席財務官 110,000 瑞士法郎 16.75 30,000 瑞士法郎 9.88 42,500 瑞士法郎——有關SHL通過的股票期權計劃和授予 普通股期權的更多信息,見上文第2.2節。額外酬金和薪酬董事會成員和高級管理層或與此類人員密切相關的各方均未在2023財政年度向SHL或其任何子公司開具酬金或其他薪酬,以支付在本報告所述年度提供的額外服務。在本報告所述年度,SHL及其 子公司未向董事會的執行成員或非執行成員、高級管理層或與此類人員密切相關的各方提供任何擔保、未償貸款、預付款或信貸。6.股東參與 6.1.投票權限制、代表權限制和 參與目前沒有投票權和代表權限制,但下文所述情況除外。有關ADS和普通股持有人的投票權,請參閲上文第2.4節。關於蔡孟克女士、徐翔先生、喜馬拉雅(開曼羣島)TMT基金、喜馬拉雅資產管理有限公司和坤申有義務對SHL的所有上市股票進行公開招標的決定 ,以及在 公佈要約之前暫停其投票權,見第2.4.1節和 “財政年度變化” 下的 “瑞士收購委員會程序” 部分 2023” 上方。如果將來獲得授權,向具有優先權的某類股票的持有人授予任何 特殊投票權可能會影響ADS和普通股的表決權,這種授權需要根據 公司的公司章程在股東大會上獲得百分之六十六(66)%的多數表決權。任何股東大會所需的法定人數是至少兩(2)名股東親自或通過代理人出席,他們共同持有或代表至少百分之三十三和三分之一(33.1/3)的表決權 。因未達到法定人數而休會的會議應在下週的同一天在同一時間和地點休會,或延期至該會議通知中規定的任何時間和地點,或在主席徵得出席會議並就休會問題進行表決的多數表決權的同意下可能指定的任何時間和地點。在續會上,所需的法定人數包括親自或通過代理人出席的任意兩(2)名股東,無論所代表的普通股 的數量是多少。根據SHL的公司章程,除非公司章程或任何適用法律另有規定,否則提交給股東的所有決議如果獲得簡單的 多數投票權持有人批准,則應被視為通過。公司治理 47

親自或由代理人代表出席會議並就此進行表決。有關需要特別多數的決議,請參閲下文 “法定 法定法定人數” 部分。關於持有公司5%或以上股份或投票權的股東向公司提供以色列地址以接收文件的要求,參見上文第2.4.2節。6.2。法定法定人數 48 根據 公司的公司章程,以下決議要求股東大會所代表投票權的百分之六十六(66)%的特別多數:(a)增加法定股本;(b)創建擁有 特殊權利的股份或修改股權。此外,根據以色列法律和SHL的公司章程,自願清盤需要股東 會議所代表投票權的百分之七十五(75)的多數票。有關採用公司薪酬政策的特殊多數要求,請參閲上文第 5.1 節,關於控股股東交易,請參閲上文第 5.2 節;關於選舉獨立(外部)董事進入董事會的 ,請參閲上文第 3.1 節。6.3。根據SHL的公司章程召開,年度股東大會應在每個日曆年度的相應時間(在上次年度股東大會之後的不超過十五(15)個月內)以及董事會可能確定的在以色列國境內外的地點舉行一次。除年度股東大會以外的所有 股東大會都稱為 “特別股東大會”。根據公司章程和以色列公司法,董事會可以在其認為合適的時間和地點召開特別股東大會 ,無論是在以色列國境內還是國外,均由董事會決定。股東特別大會也可以根據下列任一人的要求召開:(a)兩(2)名董事或四分之一在 任職的董事;或(b)一名或多名股東,持有不少於公司已發行和流通股本的5%,不少於公司表決權的1%;或持有不少於公司表決權5%的一名或多名股東。如果按上述要求召開會議,則會議應在向股東發出會議通知之日起三十五(35)天內舉行(除非另有要求在 舉行會議,該會議可以通過投票表決——見下文)。應至少提前二十一 (21) 天向任何股東大會發出通知,通知應在以色列的一家報紙和瑞士的一家報紙上發表,或者根據 SHL股票上市的證券交易所的規章制度發表。在適用法律允許的情況下,自2016年1月起,公司不再在報紙上發佈通知,也不向股東郵寄硬拷貝, 在臨時發佈此類會議議程後,可以從其網站下載材料。股東可以通過以下方式對某些事項(例如董事的選舉或罷免或公司與其任何 高級管理人員或控股股東之間的交易,或這些人可能有個人利益的交易)進行投票:(i)對於ADS的持有人,可以通過提交選民指示表;(ii)對於普通股持有人,則可以就此提交書面的 選票(“選票”)(但可以親自或通過代理人就此進行投票)。如果此類事項包含在股東大會的議程中,則應至少提前三十五 (35) 天發出通知,除非 公司在通過關於召開會議的決議時,公司的控股股東將自記錄之日起持有這樣的票數,使控股股東能夠通過 所需的決議,即使所有其他股東也參與其中投反對票(即通常超過50%的投票權)。根據以色列《公司法》頒佈的相關法規,如果 議程上的議題需要公司治理

還須經董事會批准,則相關報紙和股東通知不得在董事會批准後九十 (90) 天內視情況發佈或發送。自2016年以來,根據以色列法律的允許,公司不向股東提供書面通知,也不在報紙上發佈邀請,僅在其網站上發佈與股東大會有關的 臨時出版物。根據以色列《公司法》頒佈的法規,上市公司股東大會的通知還必須包括會議類型、會議地點和時間、擬議通過的決議摘要 、所需的多數以及記錄日期。上市公司還必須提供其註冊辦事處的電話號碼和地址以及審查 擬議決議完整版本的時間。如果議程中包含可能通過投票表決的事項,則需要在通知中包括其他細節,包括向公司提交股東 聲明的截止日期和提交選票的截止日期。選民指示表必須在 選民指示表上註明的日期之前交付給存管機構或適用的銀行、經紀人或其他被提名人(如選民指示表所示),委託書必須在股東大會前不遲於48小時送達SHL的註冊辦公室,選票必須在不遲於 股東大會前四(4)小時送達SHL的註冊辦事處。為了使投票生效:(i)任何在公司股東登記處註冊股份的股東都必須附上該股東的身份證、護照或公司註冊證書的副本(視情況而定);(ii)任何在Computershare註冊股份的股東必須附上Computershare關於其有表決權股份所有權的書面確認。上述法規還規定,任何 股東希望就議程上的任何上述事項陳述其立場,均可要求公司向其他股東提交此類立場(“股東聲明”)。股東聲明必須不遲於股東大會前十 (10) 天送達公司的註冊辦事處,具體日期由董事會決定。股東聲明應在收到 後的一(1)天內交付給所有股東。如果公司選擇陳述其對該股東聲明的立場,則應在不遲於股東大會前五(5)天向股東提交該立場(“公司聲明”)。任何此類 聲明必須以清晰簡單的語言編寫,並且每個主題的字數不得超過 500 字。股東聲明應詳細説明該股東的身份,以及他在公司的權益百分比;作為公司實體的 股東應詳細説明其控股股東的身份,以及提交股東聲明的股東 所知的額外持股(如果有)。提交股東聲明的股東如果與他人一起在股東大會上進行表決,無論是總體上還是就議程上的某些事項進行表決,都應在股東聲明中註明這一點,並應描述上述安排以及以這種方式行事的股東的身份。任何在議程上的任何事項中擁有 個人利益的股東(以及與該股東共同行事的任何股東)均應描述此類個人利益的性質。任何股東都可以通過提交取消通知(“取消通知”)來撤銷其/她/其選票。根據公司高管的絕對酌情決定,取消通知以及 關於該取消股東身份的足夠證據必須不遲於股東大會前二十四 (24) 小時送達公司的註冊辦事處。 任何提交取消通知的此類股東只能通過親自或代理人出席股東大會進行投票。在記錄日持有公司治理的一位或多位股東 49

佔公司總投票權百分之五(5)%或以上的50股股份,以及持有該百分比的非以色列公司法第268條所定義的 總投票權中的任何持有人,均可在股東大會結束後親自或通過代理人在 公司的註冊辦事處檢查選票及其記錄。主管法院可應任何在記錄日未持有上述百分比的股東的要求,指示公司允許根據法院確定的條款和條件檢查上述文件和記錄的全部或部分。股東大會實際通知發佈前二十一(21)天。在此類初步通知中,公司應描述預期的議程主題,並應通知 股東,如果在 股東大會初步通知發佈後十四(14)天內收到股東提出的將其他議題列入議程的任何請求,公司有權不審查這些請求。在股東大會上,只能就特定股東大會議程中規定的主題通過決議。6.4.議程為了能夠參加股東大會並對 股票進行投票,普通股持有人必須在董事會在召開股東大會的決議中規定的記錄日期之前在瑞士Computershare AG註冊。根據以色列《公司法》頒佈的 條例,此類記錄日期不得早於股東大會日期前四十 (40) 天,不得遲於該股東大會日期前四 (4) 天(前提是,對於股東大會 ,其議程包括可通過投票表決的議題(見上文),該日期應不遲於二十八(28)天股東大會),或適用法律允許的不同時期。對股東大會登記在冊的普通股持有人的決定應適用於該會議的任何續會。有關股份登記的確認可以從瑞士計算機股份公司獲得。要在Computershare Schweiz AG註冊,股東應要求其或其託管銀行通過SIX SIS Ltd.成員機構向瑞士計算機共享股份公司提交相應的申請。無論誰獲得33,1%的投票權,無論此人 能否實際行使這些投票權,都有義務對該公司的所有上市股票提出公開收購要約。因此,收購方必須提出購買或交換公司證券的要約。有關以色列公司法規定的 TOB 程序的詳細信息,股東大會的議程應由董事會決定。根據以色列公司法,持有 公司至少一(1)%表決權的任何一名或多名股東均可要求董事將某個主題納入股東大會議程,前提是該主題適合在股東大會上討論。根據以色列公司法頒佈的法規,(i) 對於包括可通過投票表決的議題的股東大會(見上文),此類股東請求必須在股東大會召開後的七(7)天內提交;(ii)對於其他 股東大會,此類請求必須在股東大會召開後三(3)天內提交。如果董事會認為建議的議題適合納入股東大會議程,則公司 應編制更新的議程,並應在提交會議議程修正請求的最後日期後的七天內發佈該議程(通過報紙通知和向股東發出通知)。如果公司發佈了打算召開股東大會的初步通知,則上述 不適用,此類初步通知將通過至少6.5的股東通知發佈。在 Computershare 公司治理的股份登記冊中登記

關於公司某些股東的待定要約義務,請參閲上文 “2021財政年度的變化” 下的 “瑞士收購委員會程序” 部分。據該公司的理解,它不受與特別投標要約有關的以色列法律規定的約束,但是根據以色列公司 法,有關全面投標要約的某些要約規則適用於該公司。其中包括,如果通過收購股份,收購方將持有公司百分之九十(90%)以上的股份,則必須通過對所有股份的要約進行收購。此外, 根據以色列公司法,在以下情況下,少數股東的所有股份都將轉讓給要約人:(a) 向要約人投標的股份數量達到該要約人的百分之九十八 (98) 以上;或 (b) 向要約人投標的股份數量少於百分之五 (5) % 已發行股票沒有接受該要約,超過一半的股東在接受收購要約時沒有個人 權益投標了他們的股份。SHL 的公司章程不包含有關選擇退出或選擇加入的條款。6.6.美國存托股票(美國存託憑證,“ADR”)該公司在納斯達克® 上市 股票(代碼 “SHLT”)。紐約梅隆銀行(“BNY Mellon”)已被指定為存託銀行。ADR以美元定價,提供與公司普通股相同的股息和投票權。 每股ADR代表一股普通的SHL股票,但須遵守公司、紐約梅隆銀行和ADR所有者之間的存款協議規定的執行程序。有關ADR計劃的更多信息,請訪問公司網站 ,網址為 https://www.shl-telemedicine. com/adr-depositary-bank/。6.7。控制權變更條款在使董事會成員和/或管理層成員和/或 其他SHL幹部成員受益的協議和計劃中沒有關於控制權變更的條款,但以下情況除外:(i) 薪酬政策規定,如果任何一方在事件發生之日起六 (6) 個月內終止僱用,首席執行官可能獲得的退休補助金; 根據薪酬政策應支付的特別獎金如上文第 5.1 節所述,進入完全退出事件;以及 (iii) 如上所述根據上文第2.2節關於授予亞裏夫·阿爾羅伊先生的期權的歸屬時間表。(如需瞭解更多 詳情,請參閲上文第 5.1 節)。7.ESG SHL 致力於遠程醫療。四分之一多世紀以來,我們一直在照顧需要家庭醫療支持的人。我們的理念是在患者需要時提供即時和專業的醫療服務 。我們監測他們的健康和福祉,以減少對緊急幹預和住院的需求。我們的目標是提高用户的生活質量,例如慢性病患者,以及 的存活機會,例如心臟病發作時。我們將專業知識投資於創新概念的研究和開發,這些概念推動了遠程醫療領域的發展,並發展成為塑造醫療保健未來的最先進的解決方案。 在這樣做的同時,SHL的董事會和高級管理團隊致力於高標準的公司治理,包括透明度和對公司利益相關者的問責。相應的公司治理 報告每年更新一次,可在年度報告中查閲。可持續發展是每家公司的關鍵任務,無論規模大小或行業如何。因此,為了表明我們對可持續發展的承諾,我們在 2023 年制定、批准和實施了道德守則,該守則可在我們的網站 (https://www.shl-telemedicine.com/wpcontent/uploads/2023/04/SHL-Code-of-EthicsMarch-2023-1.pdf) 上查閲。這些道德原則已傳達給我們的員工, 作為他們的責任移交給他們。此外,SHL開始通過2023年年度報告提高非財務事項的透明度。這各自的公司治理 51

52《可持續發展報告》應與本報告的其他章節,即公司治理章節一起閲讀。公司這樣做 是為了應對人們對非財務報告的興趣增加。這份 SHL 遠程醫療的 2023 年可持續發展報告遵循了 瑞士交易所監管局 (SIX) 最新版本的《公司治理信息指令》(附件 7)。在這裏,我們將討論以下主題:網絡安全、員工方面、包括氣候、社會方面、人權和反腐敗在內的環境方面,因為它們與我們的公司及其 利益相關者息息相關,也因為我們可以對他們產生積極影響。我們描述了我們處理這些主題的方法,概述了所採取的措施和我們的貢獻(包括應用的關鍵績效指標,KPI)。我們始終致力於並保持警惕, 及時應對未來的任何挑戰。在我們的每個地區,我們的業務和運營均受我們運營和提供服務的國家和司法管轄區的各種法律和監管制度的約束, 包括但不限於勞動標準、工作場所安全和保障、防止性騷擾/性騷擾、隱私/數據保護、反腐敗、反競爭、財務關係和反洗錢、材料和廢物 危害和回收以及具體規則和適用於醫療保健服務提供商的法規。這些道德原則通過指令傳達給各個業務部門的員工,並作為他們的 責任移交給他們。首席財務官負責監督實施情況。可持續發展的主題由首席財務官在首席執行官和董事會的監督下負責。SHL 正在進一步發展 的概念、措施、評估和控制。7.1.網絡安全作為遠程醫療技術和服務的全球領導者,網絡安全是我們所有業務活動的重中之重。我們的解決方案旨在保護患者數據免受 未經授權的訪問、使用或披露。我們已經任命了一位外部專職首席信息安全官,向 SHL 首席信息官報告。我們還制定並實施了政策、程序和基礎架構,以支持 SHL 的敏感信息數據安全 、不同系統的災難恢復和業務連續性以及系統的耐久性。我們公司的信息安全政策基於醫療保健行業的標準和法規(符合ISO 27001、ISO 27799和HIPAA標準)。SHL遵循並實施了以色列網絡防禦準則2.0(ICDM 2.0),這是一種管理組織網絡風險的方法:根據這些指導方針,我們採用了多項ISO標準,包括上面提到的 ISO 27001和ISO 27799,為其網絡安全治理和風險管理戰略提供基礎。我們還制定了全面的隱私政策,涉及個人數據的保護,其中包括一般 數據保護指南、有關個人數據收集、保留和與第三方共享的客户政策、使用醫療器械使用或傳輸客户數據的批准表。2023 年,我們進行了 全面風險評估,以確定與我們的組織最相關的網絡安全風險。已確定的主要風險與某些基礎設施網絡攻擊的漏洞有關,客户和患者則涉及遠程醫療服務的中斷和健康相關數據的泄露。要使用它們,必須能夠訪問網絡並繞過多層。風險不會對客户產生直接影響。所有風險均在 2024 年 網絡安全工作計劃中進行管理。值得注意的是,沒有任何風險評估值高於中等。總的來説,我們使用各種工具和技術來識別、評估和分析我們的網絡安全風險。這些工具和 技術包括技術評估、正式風險評估和威脅建模。我們還制定了全面的網絡安全戰略和行動計劃,以全面應對我們在風險評估中確定的風險。 定期審查和更新該計劃,以確保其保持有效。最後,我們實施了持續的監督和審查計劃,以確保公司治理

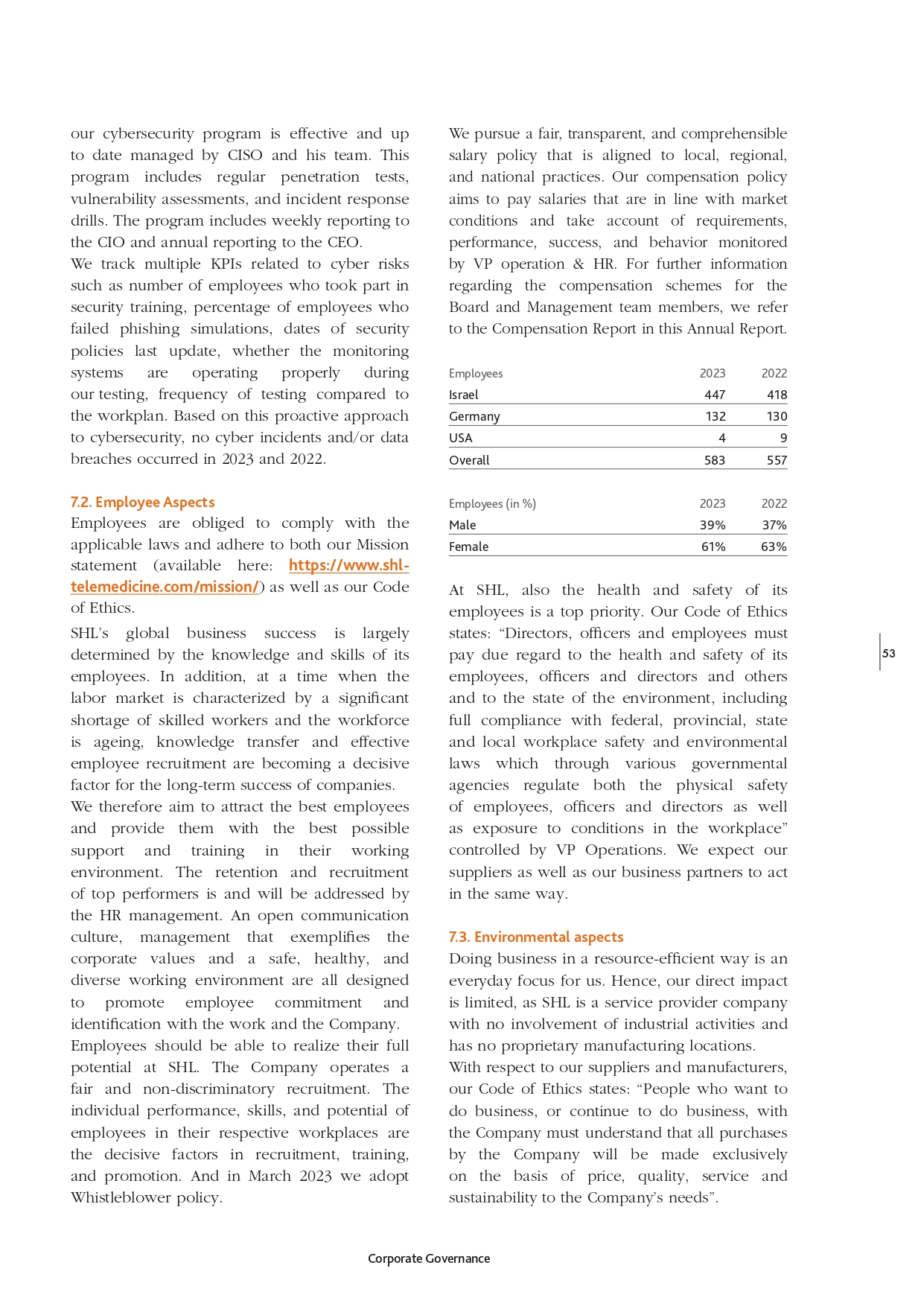

我們的網絡安全計劃有效且由首席信息安全官及其團隊負責最新管理。該計劃包括定期滲透測試、 漏洞評估和事件響應演習。該計劃包括每週向首席信息官報告和向首席執行官提交年度報告。我們會跟蹤與網絡風險相關的多個 KPI,例如參加安全培訓的員工人數、 網絡釣魚模擬失敗的員工百分比、安全政策的最後更新日期、測試期間監控系統是否正常運行、測試頻率與工作計劃相比的測試頻率。基於這種主動的網絡安全方法 ,2023年和2022年沒有發生任何網絡事件和/或數據泄露。我們奉行與地方、地區和國家慣例相一致的公平、透明和可理解的薪酬政策。我們的薪酬政策旨在支付 工資,這些工資應符合市場狀況,並考慮運營和人力資源副總裁監控的要求、績效、成功和行為。有關董事會和管理團隊 成員薪酬計劃的更多信息,請參閲本年度報告中的薪酬報告。7.2.員工方面員工有義務遵守適用的法律,遵守我們的使命宣言(可在此處獲得:https://www.shltelemedicine.com/mission/)和 以及我們的《道德守則》。SHL 的全球業務成功在很大程度上取決於其員工的知識和技能。此外,在勞動力市場以熟練工人嚴重短缺和勞動力 老齡化為特徵的時候,知識轉移和有效的員工招聘正成為公司長期成功的決定性因素。因此,我們的目標是吸引最優秀的員工,並在工作環境中為他們提供儘可能好的支持和培訓。人力資源管理層現在和將來都將負責留住和招聘表現最佳的人員。開放的溝通文化、體現企業價值觀的管理以及安全、健康和多元化的工作 環境都旨在促進員工對工作和公司的承諾和認同。員工應該能夠在 SHL 充分發揮自己的潛力。公司實行公平和非歧視性的招聘方式。 員工在各自工作場所的個人表現、技能和潛力是招聘、培訓和晉升的決定性因素。2023 年 3 月,我們將採取 “舉報人政策”。員工 2023 2022 以色列 447 418 德國 132 130 美國 4 9 583 557 名員工(百分比)2023 年男性 39% 37% 女性 61% 總體而言 63% 在 SHL,員工的健康和安全也是重中之重。我們的道德守則規定:“董事、高級職員和員工必須適當考慮其員工、高級職員和董事以及其他人的 健康和安全以及環境狀況,包括完全遵守聯邦、省、州和地方工作場所安全和環境法,這些法律通過各種政府 機構對員工、高級職員和董事的人身安全以及工作場所條件的暴露進行監管”,由運營副總裁控制。我們希望我們的供應商和業務合作伙伴以同樣的方式行事。7.3. 環境方面以節約資源的方式開展業務是我們每天關注的焦點。因此,我們的直接影響是有限的,因為SHL是一家服務提供商公司,不參與工業活動,也沒有專有製造 地點。對於我們的供應商和製造商,我們的《道德守則》規定:“想要與公司開展業務或繼續開展業務的人必須明白,公司的所有采購都將完全基於價格、質量、服務和可持續性以滿足公司需求的 為基礎”。公司治理 53

54 我們在二氧化碳排放以及能源和水消耗方面的影響有限,這主要是由於員工的車輛符合 環境標準,而且大多數商務溝通都是通過視頻會議完成的,商務航班的數量非常有限。認為腐敗風險很低。在2023年和2022年,沒有發現與SHL遠程醫療的業務活動有關的違反競爭法的行為或 腐敗案件。也沒有對其他嚴重違反環境、社會或其他法律的行為實施任何制裁。7.4.社會方面 8.審計師SHL的目標是成為一名優秀的 企業公民。SHL 總部位於以色列(特拉維夫),擁有 30 年的歷史,是當地經濟和社區不可分割的一部分。我們通過持續的對話培養與當地社會、當地社區代表以及 研發和業務合作伙伴的關係。這同樣適用於我們在德國(慕尼黑)和美國(紐約州哈帕克)的業務。我們還與股東、金融界以及目前交易SHL Telemedicine股票的 瑞士(SIX)和美國(納斯達克)證券交易所保持持續和信任的對話。8.1.首席審計員的任期和任期 7.5.Human Rights SHL 遠程醫療不容忍基於 性別、膚色、宗教、國籍、殘疾、年齡、性取向、身體或心理殘疾、婚姻狀況、政治觀點或其他受法律保護的特徵的歧視。禁止在工作場所進行一切形式的身心暴力、欺凌或 性騷擾。我們不容忍公司或其供應鏈內任何形式的強迫勞動或童工。在2023年和2022年,SHL遠程醫療均未記錄到任何侵犯人權的行為。7.6.反腐敗 SHL 不容忍任何非法或不道德的行為。正如我們的《道德守則》所述,“董事有責任向董事會報告,高級管理人員或員工有責任向首席執行官報告她或他認為違反法律或 違反道德準則的任何活動”。對於本着誠意提交涉嫌違反《道德守則》的報告或投訴的個人,我們不會容忍任何形式的報復。由於其業務特點,安永全球成員SHL Kost、Forer、Gabbay和Kasierer自1997年起擔任SHL的審計師。根據以色列《公司法》和《公司章程》,SHL的審計師由年度大會 的決議任命,任期直至他們連任、免職或由隨後的股東決議取代。SHL的審計師最後一次是在2023年年度股東大會上重新任命的。奧弗·本-埃茲拉先生(註冊會計師)接替伊泰·巴爾-海姆先生擔任2020年審計的首席審計師 ,根據審計師強制輪換規則,進行審計的審計夥伴必須每五(5)年更換一次。8.2.審計酬金和額外酬金安永會計師事務所在 財政年度對與審計SHL及其子公司的財務報表以及SHL集團合併財務報表有關的服務收取的費用約為303美元。8.3.額外酬金此外, 安永會計師事務所為SHL集團在税務諮詢和一般諮詢服務領域提供的額外服務收取約138美元的費用。上述金額包括向以色列 以外的安永會計師事務所其他成員公司支付的款項。8.4.對外部審計師的監督和控制工具根據以色列公司法,公司的外部審計師應直接或間接地獨立於公司。如果 公司治理委員會

董事們得知外部審計師與公司之間存在任何構成依賴關係的聯繫,董事會應指示 審計師立即停止這種聯繫。如果審計師不遵守本指示,董事會應在合理的時間內召集特別股東大會,以罷免審計員。公司 不得以可能限制審計績效或將薪酬與審計結果聯繫起來的方式來限制外部審計師的薪酬。外部審計師可以隨時審查其 執行任務所需的此類公司文件,並獲得相關解釋。審計師有權參加所有提交經審計師審計的財務報表的年度會議,以及與討論和批准此類財務報表有關的所有董事會會議和財務 委員會會議。外聘審計員在外聘審計員參加的董事會會議上向董事會報告。如果審計師意識到公司的財務控制存在重大 缺陷,則必須向董事會主席報告此類缺陷。外部審計師參加董事會和金融服務委員會的會議,會上討論公司 的年度和中期財務報表。外部審計師進行審計所依據的年度審計計劃須經審計委員會的事先批准。在每次年度審計之前,外部審計師都會分發一份問卷,由 公司填寫,評估該外部審計師相對於公司的獨立性。在每次年度審計之前,審計委員會還根據上述問卷評估外部審計師的獨立性。外部審計師的 薪酬由公司董事會根據管理層的建議每年確定一次。外部審計師的業績由公司首席財務官根據 與外部審計師的持續接觸和互動進行評估,首席財務官向財務報表委員會和董事會報告。在本報告所述年度,作為年度和中期財務報表授權的一部分,董事會與公司的外部 審計師舉行了4(四)次會議,審計委員會舉行了3(三)次會議,公司外部審計師出席了會議,這是年度審計討論的一部分。 9。信息政策 SHL 致力於與客户、合作伙伴、股東和員工進行開放和有效的溝通(在保密義務和適用法律規定的限制範圍內)。SHL 的投資者關係 計劃的特點是定期發佈相關信息,以造福公眾和資本市場。實際股價、新聞稿和演示文稿也可在網站上查閲。SHL維護三(3)個提供 最新企業和產品信息的網站:www.shl-telemedicine.com和www.shahal.co.il以及www.smartheartpro.com。SHL 還受經修訂的 1934 年《美國證券交易法》的信息報告要求的約束, 適用於外國私人發行人,並通過向美國證券交易委員會提交報告來滿足這些要求。SHL向美國證券交易委員會提交的文件可在美國證券交易委員會的網站上向公眾公開,網址為www.sec.gov。SHL還通過各種公司 出版物向有關各方提供信息,包括年度和半年度報告,這些出版物可從www.shltelemedicine.com訂購或下載。這些報告分別包含截至12月31日和6月30日的運營審查以及合併資產負債表、損益表和現金流 表。年度公司治理報告包括六條《上市規則》要求的公司治理報告。該公司目前不打算髮布季度財務 報表。此外,SHL定期與媒體代表和金融分析師舉行溝通簡報會。SHL按照美國證券交易委員會和SIX上市規則的要求發佈價格敏感信息。公司的臨時報告和 媒體公司治理 55

可以在 https://www.shltelemedicine.com/news/ 上檢索 56 個版本。希望通過臨時通知的 被列入公司分發名單的個人可以在https://www.shl-telemedicine.com/contact-ir/上提交。有關SIX上市規則要求的股票上市的正式通知將以電子形式在SIX的網站上發佈(目前為 www.six-group.com/en/ products-services/the-swiss-stock-exchange/市場數據/新聞工具/官方通知。html#/)。公司可以向在公司Computershare Schweiz AG股票登記冊上註冊的股東發送通知。 根據公司章程,每位持有5%或以上股份或投票權的股東以及公司董事會的每位成員都有義務向公司提供在以色列的地址,以接收 文件(包括司法文件)。只要未提供此類地址,公司的註冊辦事處將被視為股東和/或董事接收文件(包括司法文件)的地址。 內幕交易政策和封閉期 SHL 維持內幕交易和管理交易披露政策(“內幕交易政策”),該政策最近一次批准於 2016 年 4 月。內幕交易政策條款適用於 董事會成員、公司高級職員、員工、代表和顧問,以及這些人的直系親屬和家庭成員,以及可能收到與 公司有關的非公開信息(均為 “內幕人士”)的任何其他人,這些信息可能對SHL的股價產生重大影響(“內幕信息”)。除其他外,《內幕交易政策》禁止上述人員在擁有 內幕信息的情況下交易SHL的證券。在發佈包含內幕信息的新聞稿後的24小時內,內部人士應避免交易SHL證券,但不得早於SIX瑞士交易所的下一個交易日。 根據SHL的內幕交易政策,某些內部人士(董事會成員、首席執行官、首席財務官、首席技術官、所有副總裁(受首席執行官約束的其他執行官)、SHL以色列和德國SHL的所有管理層成員、投資者關係工作人員、首席醫療顧問和 控制人)從交易結束之日起,即預計發佈日期前三週,不得交易SHL證券季度或半年度財務報告或 年度財務報告預計發佈日期前四周,直到在SHL向媒體公佈財務業績24小時後,但不遲於SIX瑞士交易所的下一個交易日。首席執行官或首席財務官可能會對 所有內部人士施加額外的封閉期。在這樣的封閉期內,任何內部人士都不得交易任何SHL證券。此外,內幕交易政策要求董事會成員和高級管理層成員不遲於交易後的第二個交易日向首席財務官報告自己或某些關聯方執行的 SHL證券的交易。首席財務官必須在收到披露報告後的三(3)個交易日內向瑞士證券交易所提交此類披露報告。 投資者日曆年度股東大會2024年半年報告2024年12月12日2024年9月26日投資者關係聯繫人阿米爾·海,首席財務官 amirh@shahal.co.il IRF 信譽投資者關係法比安·法納女士 AG farner@irf-reputation.ch 55 電話:+41 43 244 81 42 SHL TeleMedicine Ltd. 90 Yigal Alon 聖特拉維夫 6789130 以色列電話 +972 3 561 2212 傳真。+972 3 624 2414 電子郵件:shl@shl-telemedicine.com www.shl-telemedicine.com 企業 治理

2023 年合併財務報表

目錄 60 | 財務概覽 66 | 獨立審計師報告 70 | 合併資產負債表 72 | 綜合收益合併報表 73 | 合併權益變動表 74 | 合併現金流量表 76 | 合併財務報表附註 59 財務報表

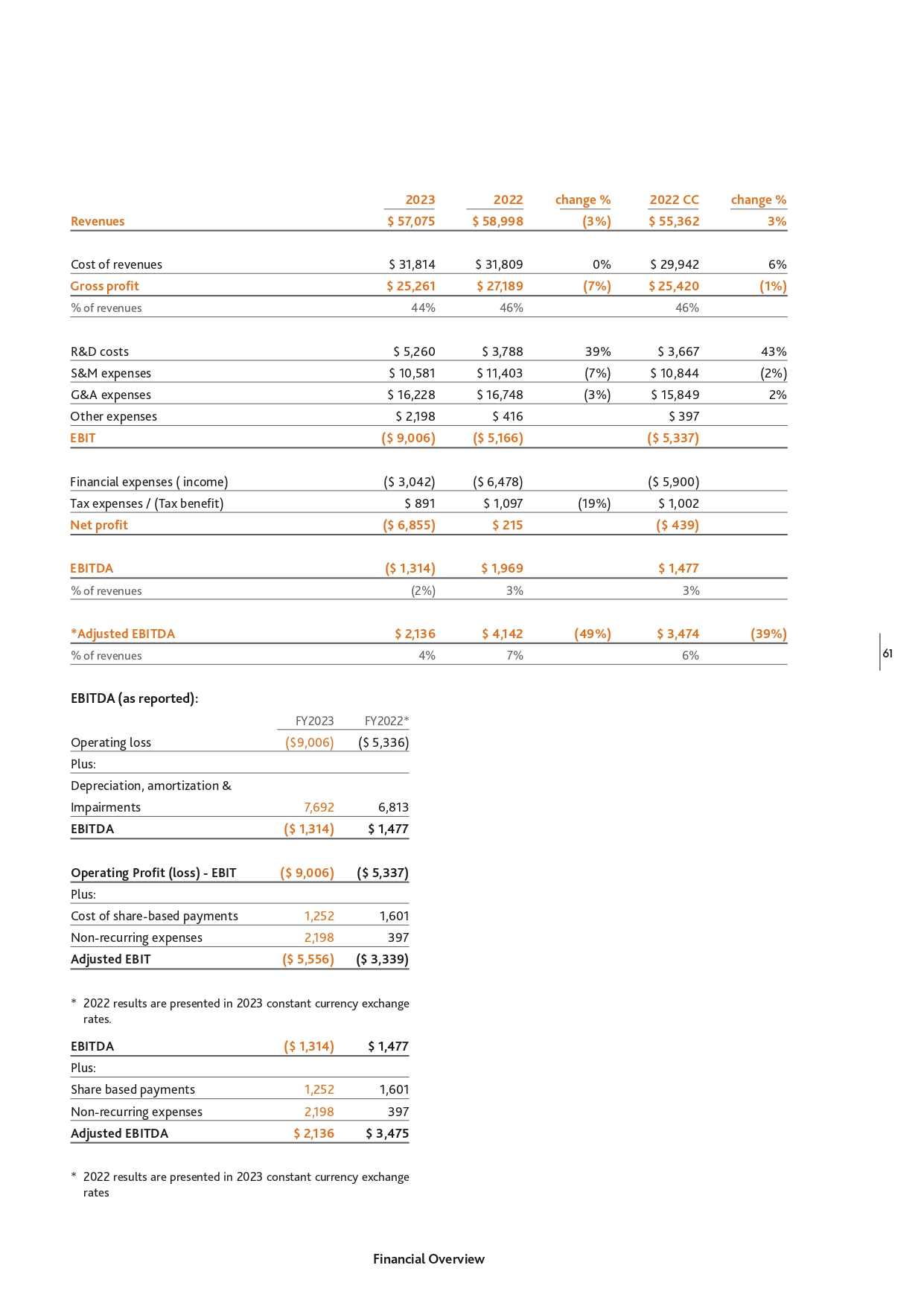

財務概覽在2023年,公司繼續取得進展並取得了戰略成就,我們認為這將支持 未來的業務增長,並鞏固公司作為先進遠程醫療解決方案領先提供商和開發商的地位。收入水平穩定在5,710萬美元,而調整後的息税折舊攤銷前利潤主要受到與我們的美國業務和納斯達克上市費用相關的研發活動支出增加的影響。60 在以色列,我們的B2C活動保持了穩定的收入和盈利能力,而我們的B2B醫療服務在2023年最後一個季度受到加沙戰爭的影響。值得注意的是,在2024年初,我們的B2B業務重回正軌,我們相信未來對我們的B2B服務的需求將增加。在德國,收入略有增加,而我們的支出 受到重組的影響,一次性支出為160萬美元,主要是由於管理層的變動和其他非經常性支出。在美國,隨着2023年11月推出B2C業務,我們的收入增長並取得了重大進展。我們提供全面的訂閲服務,直接向消費者提供家庭專業心臟護理。我們認為,這是我們的SmartHeartTM技術平臺滲透美國市場的重要一步。在 2023年第一季度,在投資者行使了1900萬美元的期權並確保了我們的未來增長計劃之後,我們的財務狀況得到了顯著改善。該公司於2023年4月開始在納斯達克上市。財務 業績快照下表提供了我們根據公認會計原則(“GAAP”)報告的財務業績的快照。由於NIS/美元/歐元匯率的波動,以固定貨幣(2022CC)1列報的2022年數字在不同時期之間提供了更有意義的 比較。1.固定貨幣 — 為了能夠對2023年和2022年的結果進行有意義的比較,2022年的結果還以2023年的固定貨幣匯率顯示。 管理層認為,由於在此期間NIS/美元/歐元匯率的顯著波動,該演示文稿可以更有意義地比較各個時期之間的比較。財務概覽

2023 年收入 2022 年變化百分比 2022 年 CC 變動百分比 57,075 美元 58,998 美元 (3%) 55,362 美元 3% 收入成本 31,814 美元 31,809 0% 29,942 6% 毛利 $ 25,261 美元 27,189 美元 (7%) 佔收入 44% 研發成本 46% 5,260 美元 3,788 美元 39% 43% S&M 費用 10,581 美元 11,403 美元 (7%) 10,844 美元 (2%) 併購費用 16,228 美元 16,748 美元 (3%) 15,849 美元 2% 其他費用 2,198 美元 416 美元息税前利潤 (9,006 美元) (5,166 美元) (5,337 美元) (3,042 美元) (6,478 美元) (5,900 美元)) 税收支出/(税收優惠)891 美元 1,097 美元(19%)1,002 美元淨利潤(6,855 美元)215 美元(439 美元)息税折舊攤銷前利潤(1,314美元)1,969美元收入的1,477%(2%)*調整後 息税折舊攤銷前利潤 2,136美元 3% 4,142美元 4% 息税折舊攤銷前利潤(據報道):FY2023 2022財年*(9,006美元)(5,336美元)7,692 6,813息税折舊攤銷前利潤(1,314美元)1,477美元營業利潤(虧損)-EBITDA BIT(9,006美元)(5,337美元)基於股份的支付成本 1,252 1,601 非經常性 支出2,198 397(5,556美元)(3,339美元)(3,339美元)營業虧損加上:折舊、攤銷和減值加上:調整後的息税前利潤* 2022年業績按2023年固定貨幣匯率公佈。息税折舊攤銷前利潤(1,314美元)1,477美元基於股票的支付 1,252 1,601 非經常性支出 2,198 397 美元 2,136 美元 3,475 美元另外:調整後的息税折舊攤銷前利潤 * 2022 年業績以 2023 年固定貨幣匯率公佈財務概覽 (49%) 3,474 美元 7% 6% (39%) 61

經營業績全年毛利率收入2023年,毛利率為44%,而2022財年的毛利率為46%。 下降主要與以色列的B2B業務有關。在2023財年,SHL的收入為5,710萬美元,而2022年為5,900萬美元。按固定貨幣計算,該年度的收入與2022年的收入相比增加了170萬美元。62以色列業務產生的年度收入為4,210萬美元,而2022年為4510萬美元。按固定貨幣計算,該年度的收入增加了100萬美元,按固定貨幣計算,與2022年相比,以色列的業務收入略有增加。以色列的業務為公司的盈利能力做出了重要貢獻。德國業務全年收入為1,410萬美元,而2022年的收入為1,340萬美元。 按固定貨幣計算,該年度的收入增加了30萬美元。就地域劃分而言,德國業務佔總收入的25%,以色列業務佔總收入的74%。相比之下,2022年分別佔總收入的23%和77%。2023年,研發成本,淨研發淨支出為530萬美元,而2022年為380萬美元。按固定貨幣計算,與2022年相比,研發成本 增加了160萬美元。開發成本投資的增加主要與我們的SmartHeartTM技術平臺的持續開發以及我們在德國的平臺開發有關。2023年,研發 支出總額為670萬美元,其中資本化為420萬美元,而2022年的資本化為720萬美元,其中520萬美元的資本化為520萬美元。開發成本攤銷額為280萬美元,而 2022年為180萬美元。銷售和營銷費用2023財年的銷售和營銷費用為1,060萬美元,而2022財年的銷售和營銷費用為1140萬美元。按固定貨幣計算,2022財年的銷售和營銷費用為1,080萬美元。銷售和營銷費用包括客户財務概覽

按固定貨幣計算,2023財年的關係貶值了130萬美元,與2022財年相同。在2023財年, 的銷售和營銷費用佔該年度收入的19%,與2022年相同。一般和管理費用2023財年的一般和管理費用為1,620萬美元,而2022財年為1,680萬美元。按固定貨幣計算,一般和行政費用增加了40萬美元。增長主要與納斯達克上市導致的公司支出增加有關。900萬美元,而2022年的息税折舊攤銷前利潤為200萬美元, 負息税前利潤為520萬美元。按固定貨幣計算,2022年EDITDA為150萬美元。大部分變化與其他支出的增加以及由於2023年最後一個季度初 爆發的戰爭導致的以色列B2B服務的減少有關。2023財年調整後的息税折舊攤銷前利潤(不包括股票薪酬和其他特別支出)為210萬美元,而2022年為350萬美元(按固定貨幣計算)。其他費用 財務收入/支出在2023財年,公司發生的非經常性支出為220萬美元,主要與在德國一次性定期支付的160萬美元有關,與納斯達克上市費用相關的60萬美元。2022年,其他支出為40萬美元。2023財年的淨財務收入為300萬美元,而2022財年的淨財務收入為650萬美元。下降主要與修改投資者期權有關, 作為2021年籌資的一部分向投資者發行的期權。扣除財務收入、税收支出、所得折舊和攤銷税(EBITDA)和收益前的收益2023財年,所得支出税為90萬美元, 而2022財年的税收支出為110萬美元。下降主要與2023年扣除財務收入和税收支出(EBIT)的利潤減少有關,息税折舊攤銷前利潤為負130萬美元,美元息税前利潤為負金融 概述 63

由於2023年最後一個季度初爆發的戰爭,Mediton的運營主要與投資者行使期權導致的現金和現金 等價物以及短期投資的增加有關。淨收益(虧損)64 2023財年的淨虧損為690萬美元,而2022財年的淨利潤為20萬美元。下降主要與 營業利潤減少380萬美元以及340萬美元的負變動財務支出有關,主要與投資者期權的修改有關,後者是非現金項目。資產、負債 和權益的重大變化公司的資產負債表仍然強勁,從截至2022年12月31日的1.108億美元增加到2023年12月31日的1.13億美元。增長主要是由於流動資產增加了780萬美元,主要是由於 行使投資者期權,但被非流動資產減少的480萬美元所抵消。截至2023年12月31日,流動資產為4,010萬美元(佔總資產的35%),其中2620萬美元為現金和現金等價物以及 短期投資,而截至2022年12月31日的流動資產為3,230萬美元(佔總資產的29%),其中1,870萬美元為現金和現金等價物。截至2023年12月31日,流動資產的增加是流動負債,為1,740萬美元(佔總資產負債表的15%),而截至2022年12月31日,流動負債為1,780萬美元(佔總資產負債表的16%)。營運資金已從截至2022年12月31日的1,450萬美元增加到2023年12月31日的2260萬美元,主要與現金和短期投資的增加有關。截至2023年12月31日,流動比率為2.3,而截至2022年12月31日為1.8;截至2023年12月31日,速動比率為2.1, ,而截至2022年12月31日,速動比率為1.6。所有流動性比率繼續顯示出正的流動性狀況和公司履行義務的強大能力。截至2023年12月31日,非流動資產為1,490萬美元,而截至2022年12月31日為1,970萬美元。減少主要與使用權和遞延税有關。截至2023年12月31日,長期負債為1,910萬美元,而美元財務概覽

截至2022年12月31日,有3,370萬人。下降主要與股票期權負債、長期貸款和租賃負債有關。截至2023年12月31日,財產 和設備的淨額為490萬美元,而截至2022年12月31日為470萬美元。財產和設備,淨額主要包括向公司訂户貸款的遠程醫療設備,截至12月31日,總額為170萬美元(佔總額的35%),與2022年12月31日(佔總額的36%)相同。截至2023年12月31日,商譽為3,300萬美元,而截至2022年12月31日的商譽為3,370萬美元。下降與貨幣換算 差異有關。截至2023年12月31日,無形資產淨額為2,030萬美元,而截至2022年12月31日為2,040萬美元。下降的主要原因是開發成本增加到170萬美元,被客户關係折舊的170萬美元減少所抵消。現金流2023財年用於經營活動的現金流為150萬美元,而2022財年的盈虧平衡為盈虧平衡。下降主要與 淨虧損的增加有關 2023財年用於投資活動的淨現金為930萬美元,而2022財年為640萬美元。增長主要與短期投資的變化有關。2023財年融資 活動提供的淨現金為1,370萬美元,而2022財年用於融資活動的淨現金為230萬美元,增長主要與投資者行使期權的1,910萬美元淨收益有關。 截至2023年12月31日,該公司的現金和現金等價物以及短期銀行存款為2620萬美元,而截至2022年12月31日為1,870萬美元。截至2023年12月31日,不包括非控股權益的總權益為7,350萬美元(佔總資產負債表的65.0%),而截至2022年12月31日,總權益為55.7美元(佔總資產負債表的50.3%)。財務概覽 Amir Hai 首席財務官 65

獨立審計師向SHL TELEMEDICINE LTD股東提交的報告意見66 我們審計了 SHL Telemedicine Ltd.及其子公司(“集團”)的合併財務報表,其中包括截至2023年12月31日和2022年12月31日的合併資產負債表、截至2023年12月31日和2022年12月31日止年度的綜合收益表、合併權益變動表和 合併現金流量表以及包括重要會計政策信息在內的合併財務報表附註。我們認為,根據國際會計準則理事會(“IASB”)發佈的《國際財務報告準則》(IFRS),隨附的合併財務 報表在所有重大方面公允列報了集團截至2023年和2022年12月31日的合併財務狀況以及截至2023年12月31日和2022年12月31日止年度的合併財務業績和合並現金流量。意見依據我們根據國際審計準則 (ISA) 進行了審計。審計師對我們報告的合併財務報表審計責任部分進一步描述了我們在這些準則下的責任。根據 國際會計師道德標準委員會的《國際專業會計師道德守則》(包括國際獨立標準(IESBA準則),我們獨立於本集團,並且我們已根據 IESBA守則履行了其他道德責任。我們認為,我們獲得的審計證據足以為我們的意見提供依據。關鍵審計事項根據我們的專業判斷,關鍵審計事項是那些在我們對截至2023年12月31日止年度的合併財務報表的審計中最重要的事項 。這些問題是在我們對整個合併財務報表的審計以及對合並財務報表形成意見時解決的,我們 沒有就這些問題發表單獨意見。對於以下每個問題,我們對審計如何處理該問題的描述都是在這種背景下提供的。我們已經履行了審計師對報告合併財務報表部分的 審計責任中所述的責任,包括與這些事項有關的責任。因此,我們的審計包括執行旨在迴應我們對合並財務報表 重大錯報風險的評估。我們的審計程序的結果,包括為處理以下事項而採取的程序,為我們對所附合並財務報表發表審計意見提供了依據。財務 報表

我們確定的關鍵審計事項是:關鍵審計事項的描述以及為什麼我們的審計 如何處理關鍵審計事項的存在以及截至2023年12月31日,賬面總額我們的審計程序包括測試財產和設備中遠程醫療設備測量的實物清點,以及對會計醫療器械和庫存的廣泛的 詳細測試約為170萬美元和54美元的記錄,包括數學檢查精度,到百萬,分別地。這些金額包括支持 設備的賬面金額。我們還對借給客户的數千台設備進行了實質性測試和檢查(財產和設備),這些設備保留在文件中,以支持組合 (庫存)的成本。集團對賬面金額的監控,包括適當取消存在和計量(如集團合併 財務報表中2e和2i實體之間設備轉讓的公司間利潤附註中所述)。我們根據對報告日期 之後開具的自動和非自動會計記錄的發票的分析和測試,評估了攜帶這些設備的可實現性,涉及金額之間的複雜接口。我們還在集團內各實體之間進行了大量分佈。測試了不同系統之間數據的交叉引用上述因素使我們得出結論,為了支持 設備的存在。遠程醫療設備的存在和測量是關鍵的審計問題。截至2023年12月31日,我們的審計程序(包括商譽商譽評估)的賬面金額約為3,300萬美元。管理層通過審計管理層的預測來收回商譽的可回收性根據國際會計準則第36號對商譽進行審查,以確定其現金產生的收入和現金流減值。此減值審查生成單位位於 以色列和德國。作為我們對涉及重大判斷假設和商譽的審計的一部分,我們將管理層對業績和未來預算的未來現金流的預測與實際估計進行了比較,從而瞭解了集團的業務,如附註11所述,並對合並財務報表進行了合理的敏感性分析。由於 金額的重要性和判斷性預測(包括增長率和貼現率)所依據的重大假設發生了變化。我們是管理層假設的本質,我們得出結論,在內部估值專家的協助下,我們評估了這是一個關鍵的審計問題。管理層使用的方法和 重要假設,尤其是貼現率。我們確定並分析了與去年相比重大假設的變化,並評估了所用假設的一致性。資本化截至2023年12月31日, 我們的審計程序的賬面金額包括更新我們的理解,開發成本。通過與管理層的會晤,資本化開發成本為990萬美元,其性質如2023年資本化的合併財務 開發成本構成附註11所述。報表。評估開發我們評估成本期間資本化的支出是否符合當年確認的標準,即根據無形資產,我們需要根據國際會計準則第38號(無形資產)進行大量管理。我們質疑存在性判斷,特別是在資本化開發成本的技術和價值方面的判斷,以使其具有可行性, 未來經濟具有有效的商業理由和有效的預期收益。由於金額的重要性以及對集團未來的經濟利益。在管理假設的判斷性質中, 程序中,我們質疑資本的使用壽命,我們得出結論,這是一個關鍵的審計問題,即開發成本。財務報表 67

集團2023年年報中包含的其他信息68其他信息包括集團2023年年度報告中包含的信息,但合併財務報表和我們的審計師報告除外。管理層對其他信息負責。我們對合並財務報表的意見不涵蓋其他信息, 也沒有就此發表任何形式的保證結論。在我們對合並財務報表的審計中,我們的責任是閲讀其他信息,並在此過程中考慮其他信息是否與合併財務報表存在重大不一致,或者我們在審計中獲得的知識或其他信息似乎存在重大誤報。如果根據我們所做的工作,我們得出結論,認為其他 信息存在重大誤報,則必須報告這一事實。我們在這方面沒有什麼可報告的。管理層和董事會對合並財務報表的責任管理層負責根據國際會計準則理事會發布的國際財務報告準則編制和公允列報合併財務報表,並負責管理層認為必要的內部控制,使編制的合併財務報表不存在因欺詐或錯誤而出現重大誤報。在編制合併財務報表時,管理層負責評估集團繼續作為持續經營企業的能力,酌情披露與 持續經營有關的事項,並使用持續經營會計基礎,除非管理層打算清算集團或停止運營,或者別無選擇,只能這樣做。董事會負責監督 集團的財務報告流程。審計師對合並財務報表的審計責任我們的目標是合理地保證合併財務報表整體上是否不存在因欺詐或錯誤引起的重大錯報,併發布一份包含我們意見的審計報告。合理保證是一種高水平的保證,但不能保證根據國際審計準則進行的審計能夠始終發現 存在的重大誤報。錯誤陳述可能源於欺詐或錯誤,如果可以合理地預期錯誤陳述會影響用户在這些合併財務報表基礎上做出的經濟決策,則這些錯誤陳述被視為實質性的。作為根據ISA進行審計的一部分,我們在整個審計過程中行使專業判斷力並保持專業懷疑態度。我們還會:• 識別和評估合併財務報表中因欺詐或錯誤而出現的重大 誤報的風險,設計和執行應對這些風險的審計程序,並獲取足夠和適當的審計證據,為我們的意見提供依據。由於欺詐可能涉及串通、偽造、故意遺漏、虛假陳述或推翻內部控制, 未發現由欺詐引起的重大錯報的風險要高。• 瞭解與審計相關的內部控制,以便設計適合具體情況但不適用於財務報表目的的審計程序

• • • 就集團內部控制的有效性發表意見。評估所用會計政策的適當性, 管理層的會計估算和相關披露的合理性。就管理層使用持續經營會計制的適當性得出結論,並根據獲得的審計證據,確定是否存在與可能對集團持續經營能力產生重大懷疑的事件或條件相關的重大不確定性。如果我們得出結論認為存在重大不確定性,則需要在審計師報告中提請注意 合併財務報表中的相關披露,如果此類披露不足,則修改我們的意見。我們的結論基於截至審計報告發布之日獲得的審計證據。但是,未來的事件或 條件可能會導致集團停止作為持續經營企業繼續運營。評估合併財務報表的總體列報方式、結構和內容,包括披露內容,以及合併財務報表 是否以實現公允列報的方式代表基礎交易和事件。獲取有關集團內實體財務信息或業務活動的足夠適當的審計證據,以便對合並財務報表表達 意見。我們負責集團審計的指導、監督和績效。我們仍對我們的審計意見、審計範圍和時間以及重大審計結果全權負責, ,包括我們在審計期間發現的內部控制的任何重大缺陷。我們還向董事會提供一份聲明,説明我們遵守了有關獨立性的相關道德要求,並與他們溝通 所有關係和其他可能合理認為影響我們獨立性的事項,並在適用的情況下,説明為消除威脅或採取的保障措施而採取的行動。根據與董事會溝通的事項,我們 確定那些在截至2023年12月31日的年度合併財務報表審計中最重要的事項,因此是關鍵的審計事項。我們會在審計報告中描述這些問題,除非法律或 法規禁止公開披露此事,或者在極少數情況下,我們決定不應在報告中通報某一事項,因為可以合理地預計 的不利後果將超過此類溝通的公共利益利益。負責本獨立審計師報告的審計的合夥人是奧弗·本·埃茲拉先生。除其他事項外,我們將就 計劃中的財務報表與董事會進行溝通,2024 年 4 月 17 日,以色列特拉維夫 KOST FORER GABBAY & KASIERER 安永會計師事務所全球 69 的成員

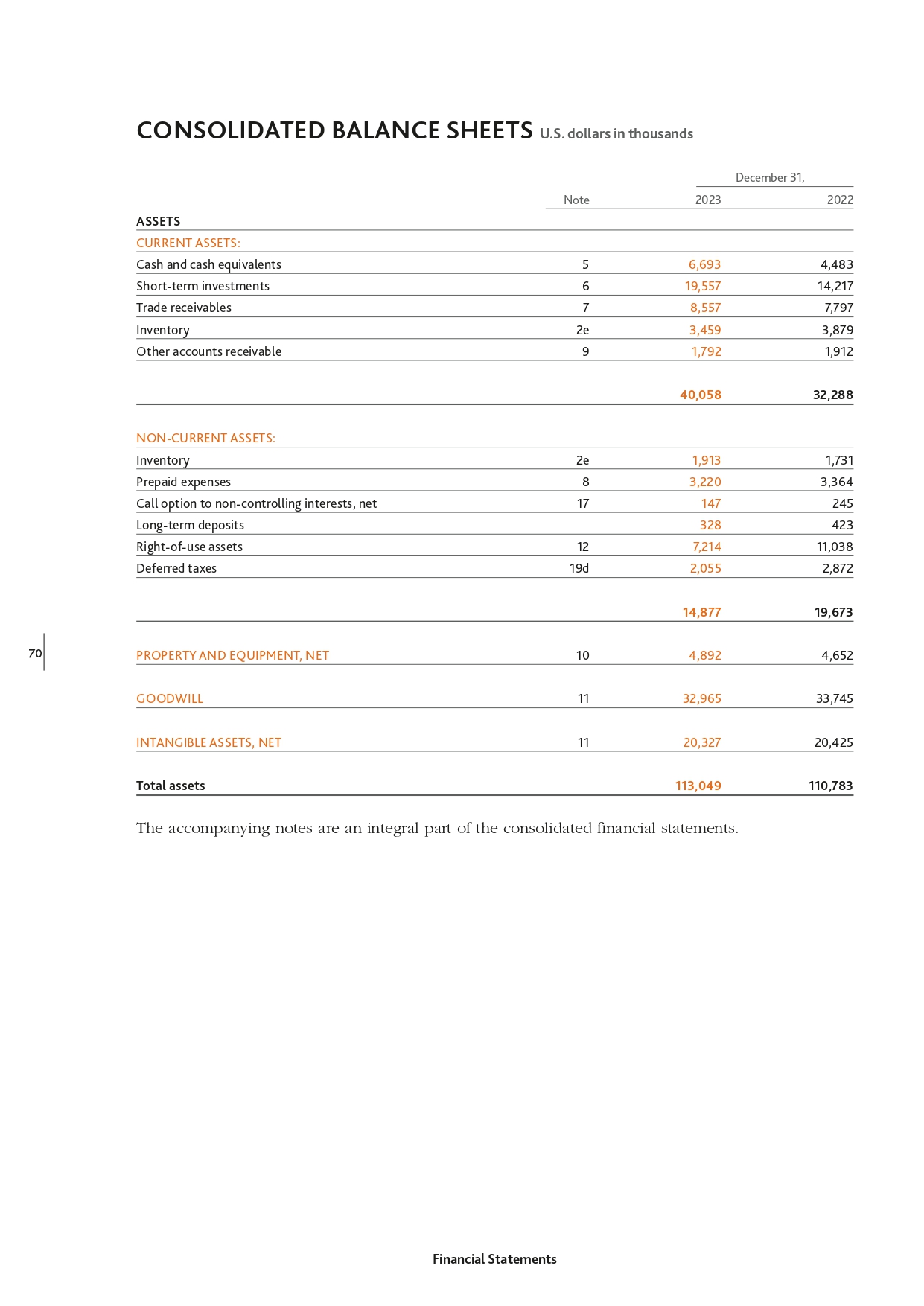

合併資產負債表 2023 年 12 月 31 日千美元資產流動資產:現金及現金等價物 5 6,693 4,483 短期投資 6 19,557 14,217 貿易應收賬款庫存其他應收賬款 7 8,557 7,797 2e 3,459 3,879 9 1,792 1,912 40,058 32,288 非流動資產:庫存預付費用非控股權益看漲期權,淨額 2e 1,913 1,731 8 3,220 3,364 17 147 245 長期存款使用權資產遞延税 70 328 423 12 7,214 11,038 19d 2,055 2,055 2,872 14,877 19,673 財產和設備,淨額10 4,892 4,652 商譽 11 32,965 33,745 無形資產,淨額 11 20,327 20,425 總資產 113,049 110,783 附註是合併財務報表不可分割的一部分。財務報表

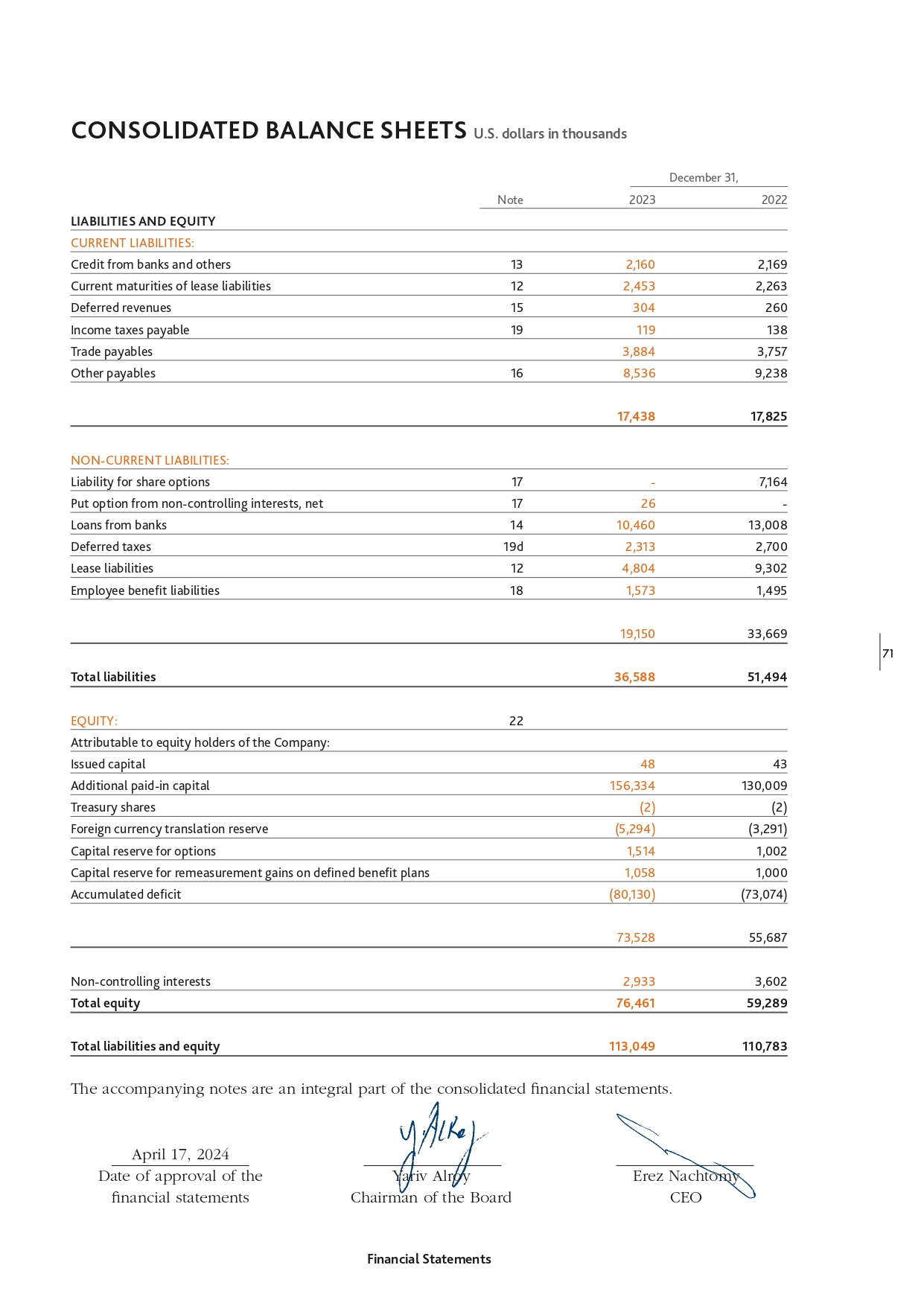

合併資產負債表(以千計)2023年12月31日附註2022年負債和權益流動負債:銀行貸款 和其他人 13 2,160 2,169 租賃負債的當前到期日 12 2,453 2,263 遞延收入 15 304 260 應付所得税 19 119 138 貿易應付賬款其他應付賬款 16 3,884 3,757 8,536 9,238 17,438 17,825 非流動負債:股票期權負債 17-7,164 來自非控股權益的看跌期權,淨額 17 26-銀行貸款 14 10,460 13,008 19d 2,313 2,700 租賃負債 12 4,804 9,302員工福利負債 18 1,573 1,495 遞延税 19,150 33,669 71 負債總計 36,588 51,494 已發行資本 48 43 額外實收資本 156,334 130,009 (2) (2) (5,294) (3,291) 1,514 1,002 權益:22 歸屬於公司權益持有人:庫存股外幣折算儲備資本 儲備金期權固定福利計劃調整收益的資本儲備累計赤字非控股權益總權益總負債和權益 1,058 1,000 (80,130) (73,074) 73,528 55,687 2,933 3,602 76,46159,289 113,049 110,783 附註是合併財務報表的組成部分。2024 年 4 月 17 日財務報表批准日期 Yariv Alroy 董事會主席財務報表 Erez Nachtomy 首席執行官

綜合收益表千美元(每股數據除外)截至2023年12月31日的年度收入 23a 57,075 58,998 收入成本 23a 57,075 58,998 收入成本 23b 31,809 25,261 27,189 5,260 5,260 3,788 毛利潤研發成本 23c 銷售和營銷費用 23d 10,581 11,403 一般和管理費用 23e 16,228 16,748 其他 支出 23g 2,198 416 營業虧損 (9,006) (5,166) 財務收入 23f (1) 4,833 8,833 財務費用 23f (2) (1,791) (2,355) 所得税前利潤(虧損)(5,964) 1,312891 1,097 (6,855) 215 52 581 (2,119) (6,699) 其他 綜合收益總額 (2,067) (6,118) 綜合虧損總額 (8,922) (5,903) (7,056) (76) 201 291 (6,855) 215 (9,001) (5,775) 79 (128) (8,922) (5,903) (5,903) (5,903) 201 291 (6,855) 215 (9,001) (5,775) 79 (128) (8,922) (5,903) (5,903) 19b 淨利潤(虧損)其他綜合收益:72 其他綜合收益 (虧損)不得重新歸類為後續時期的損益:固定收益計劃的重新計量收益 18 其他綜合收益(虧損)將重新歸類為後續期間的損益:外幣折算儲備 淨額歸屬於:公司非控股權益的股東綜合收益(虧損)歸屬於:公司非控股權益的股東每股收益:基本虧損24(0.43)(0.01)攤薄 虧損24(0.54)(0.49)隨附附註是合併財務報表的組成部分。財務報表

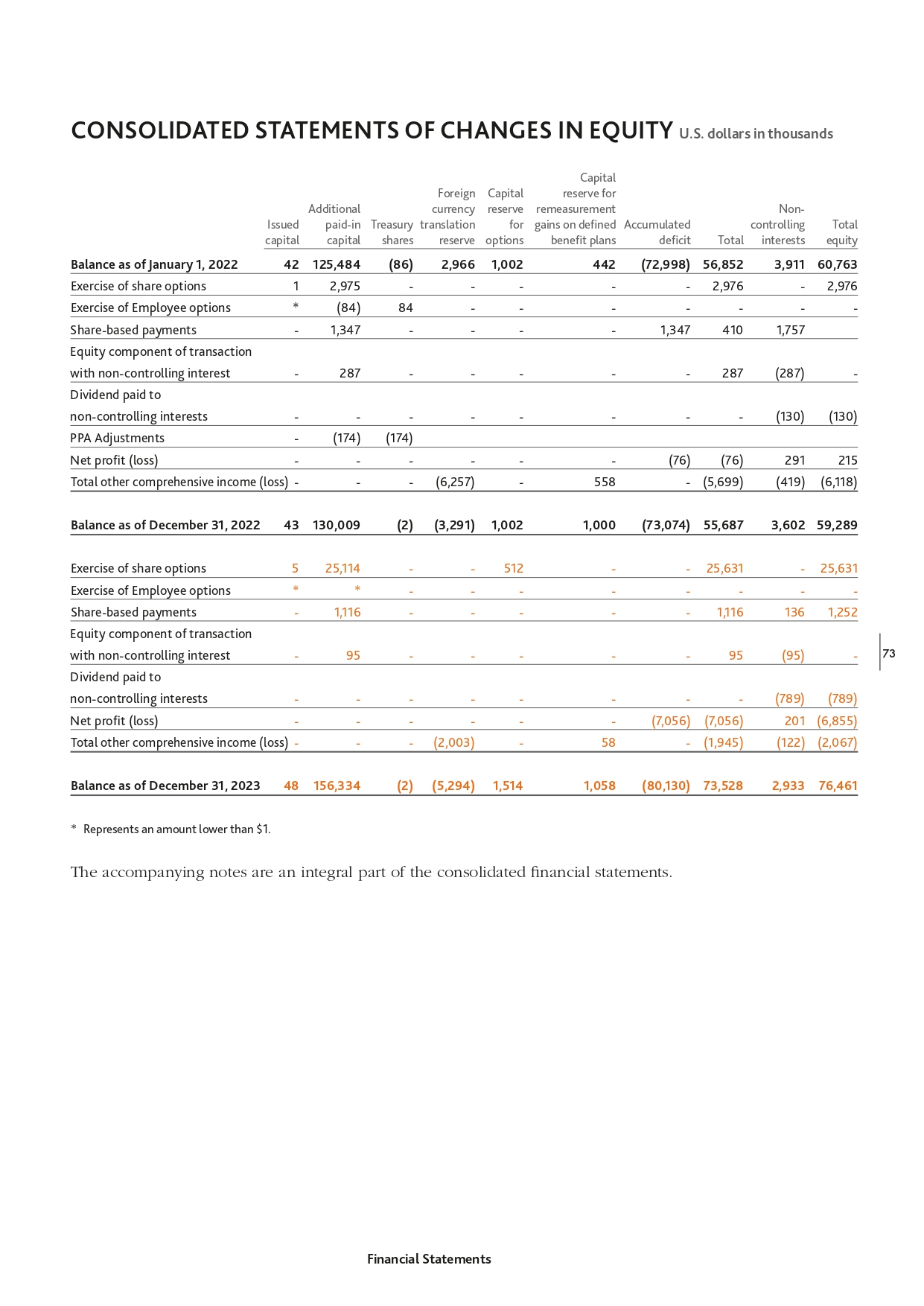

權益變動綜合報表千美元用於額外貨幣儲備的資本外國資本儲備 調整未發行的固定累計控股收益折算總資本股份儲備期權福利計劃赤字權益總額 42 125,484 (86) 2,966 1,002 442 442 行使股票期權 截至2022年1月1日的餘額 1 2,975---(72,998) 56,898) 56,898 52 行使員工期權 * (84) 84-----基於股份的付款-1,347---1,347-287-287----287 (287)-非控股權益------(130) (130) PPA 調整 -(174) (174) (174) 淨利潤(虧損)----(76) (76) 291 215 其他綜合收益(虧損)---(6,257)-558-(5,699) (419) (6,118) 43 130,009 (2) (3,291)) 1,002 1,000 (73,074) 55,687-2,976 3,911 60,763-2,976--410 1,757 股權 交易中包含非控股權益的股息 3,602 59,289 行使股票期權 5 25,114---25,631-25,631 行使員工期權 *---------基於共享付款 -1,116------1,116 136 1,252-95----95 (95)-(789)-(789) 非控股權益交易的股權部分支付給非控股權益的股息-----------(7,056) 201 (6,855) 其他綜合收益總額 (虧損)---(2,003)-58-(1,945) (122) (2,067) 156,334 (2) (5,294) 1,514 1,058 (80,130) 73,528 截至2023年12月31日的餘額 48 * 表示金額低於1美元。附註是 合併財務報表的組成部分。財務報表 2,933 76,461 73

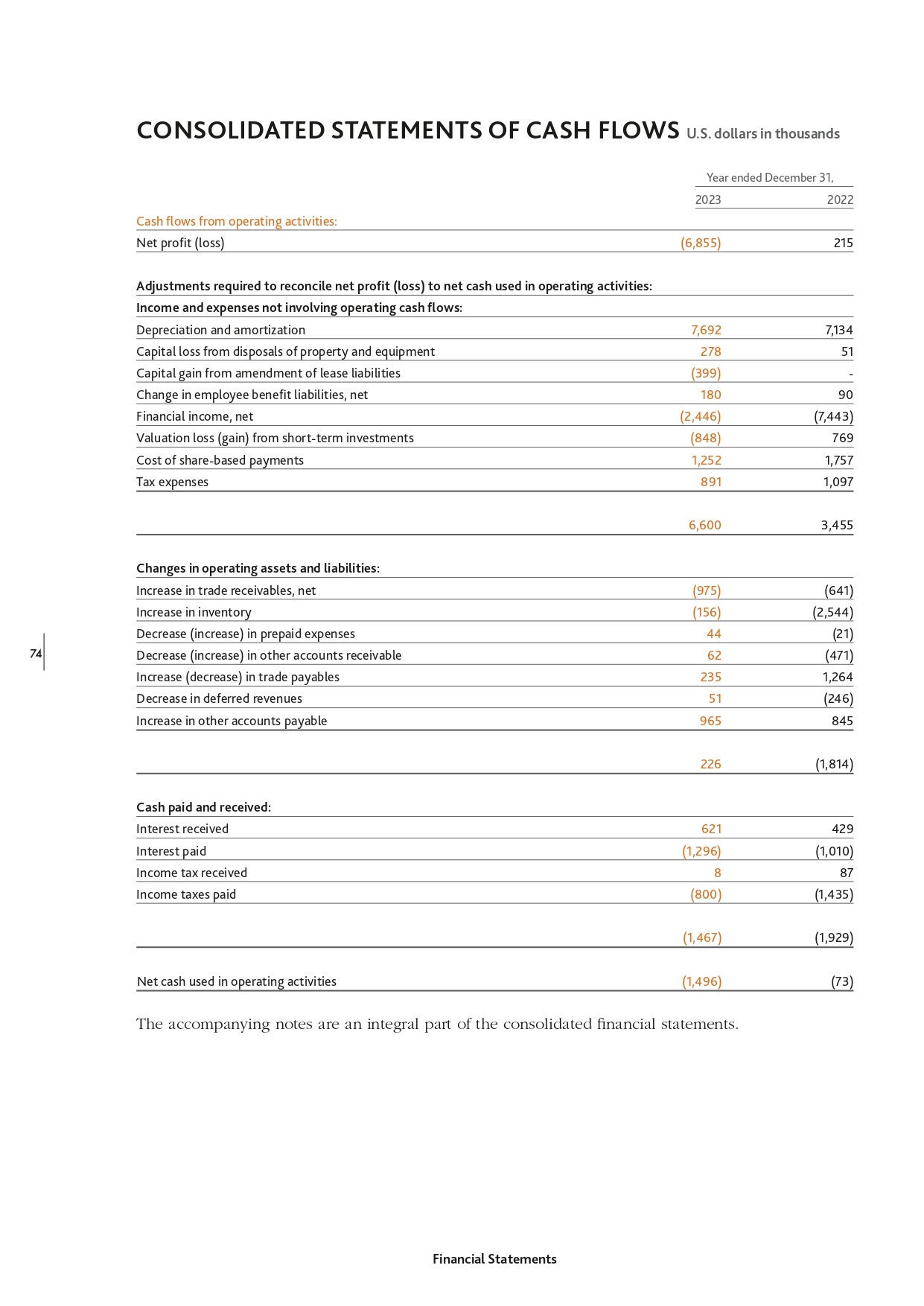

合併現金流量表千美元截至2023年12月31日的年度 (6,855) 215 7,692 7,134 278 51 (399)-來自經營活動的現金 流量:淨利潤(虧損)對賬淨利潤(虧損)與經營活動中使用的淨現金所需的調整:不涉及運營現金流的收入和支出:折舊和攤銷 處置財產和設備產生的資本損失資本收益來自租賃負債的修正僱員福利負債的變化,淨財務收入,淨額 180 90 (2,446) (7,443) 短期投資估值虧損(收益)(848) 769 股票支付的成本 1,252 1,757 891 1,097 6,600 3,455 淨貿易應收賬款增加 (975) (641) 庫存增加 (156) (2,544) 44 (21) 税收費用運營資產和負債的變化:預付費用減少(增加)74 其他應收賬款減少(增加)增加應付貿易應付賬款(減少)遞延收入減少其他應付賬款的增加62(471)235 1,264 51(246)965 845 226(1,814)已付和收到的現金:收到的利息已付利息 已繳所得税已繳所得税用於經營活動的淨現金621 429(1,296)(1,010)8 87(800)(1,435)(1,435)(1,467)(1,929)(1,496)(73)附註是合併財務報表的組成部分。財務 報表

合併現金流量表千美元截至2023年12月31日止年度 (1,289) (1,661) 無形資產 (4,203) (5,243) 短期存款投資 (9,840) (5,705) 投資活動產生的現金流:購買不動產和設備短期存款收益 5,855-購買短期投資 (2,291) (5,588) 2,422 11,764 (9,346) (6,433) 出售短期投資的收益用於投資活動的淨現金來自融資活動的現金流:支付給非控股股權的股息利息 (789) (130) 支付租賃負債 (2,648) (2,447) 行使股票期權 20,298 1,961 支付長期貸款 (2,070) (1,665) 向承銷商支付負債 (1,124)-(用於)融資活動提供的淨現金 13,667 (2,281) (615) (1,575) 匯率變動對現金的影響 和現金等價物 75 現金及現金等價物增加(減少)2,210(10,362)年初現金及現金等價物 4,483 14,845 年底現金及現金等價物 6,693 4,483 筆非現金交易: 使用權資產確認的相應租賃負債在行使股票期權時取消確認並記為權益(1,265)1,658 5,333 1,015 附註是合併財務 報表的組成部分。財務報表

合併報表附註千美元注1 | GENERAL a. SHL 遠程醫療有限公司(“SHL” 和/或 “公司”)在 在以色列註冊成立。註冊辦公室位於特拉維夫伊加爾阿隆街的阿什達爾大廈。其股票在瑞士證券交易所上市,股票代碼為SHLTN。2023年4月,公司開始在納斯達克資本市場(“納斯達克”)交易其美國 存托股票(“ADR”),股票代碼為 “SHLT”。76 SHL及其子公司(“集團”)開發和銷售先進的個人遠程醫療解決方案。個人遠程醫療是指個人通過電信網絡將醫療數據從遠程位置傳輸到醫療呼叫中心。SHL 的個人遠程醫療系統旨在改善患有各種健康狀況的人的護理和生活質量 ,從高風險和慢性病患者到希望在管理自身健康方面發揮更積極作用的醫療產品和服務的普通用户。此外,該集團在以色列向機構客户提供 診斷、預防醫學和醫療意見領域的B2B醫療保健服務。b.《鐵戰之劍》的影響:2023年10月,鐵戰之劍在以色列爆發(“戰爭”)。持續的戰爭導致整個以色列經濟中的商業 活動放緩,其結果包括以色列南部和北部的企業關閉、當地基礎設施遭到破壞、全國軍事儲備無限期徵兵以及 整個國家的經濟活動中斷。戰爭的延長可能會在全國範圍內對眾多商業和地域領域產生廣泛影響。大宗商品價格、外幣兑換 匯率、材料和人力供應、當地服務以及獲得當地資源的途徑的潛在波動都可能影響主要業務在以色列境內或與以色列開展業務的實體。2023年最後一個季度,美迪頓以 收費服務模式提供服務的業務受到加沙戰爭的影響。2024年初,Mediton的活動重回正軌。附註2 | 會計政策a.財務報表的列報基礎:1.這些 財務報表是根據國際財務報告準則(“IFRS”)編制的。集團的財務報表均按成本制編制,但有價證券、承銷商負債和 衍生品(看跌期權和股票期權負債)除外,這些衍生品按公允價值計量,計入損益和員工福利資產和負債。集團已選擇使用支出法函數 來列報綜合收益表。2.一致的會計政策:除非另有説明,否則財務報表中採用的會計政策一直適用於列報的所有期間。b. 合併財務報表: 合併財務報表由公司控制的公司(子公司)的財務報表組成。當公司因參與 被投資方而面臨或有權獲得可變回報,並有能力通過其對被投資方的權力影響這些回報時,控制權就實現了。財務報表

合併報表附註(千美元)合併財務報表由集團所有公司使用統一會計政策 編制。子公司的非控股權益是指子公司的權益,不能直接或間接歸屬於母公司。非控股權益與歸屬於公司股東的權益 分開列報。損益和其他綜合收益的組成部分歸屬於公司和非控股權益。即使損失導致合併財務狀況表中的非控股權益餘額為負,也應歸因於非控股權益。在不失去控制的情況下,子公司所有權權益的變動計為權益變動,方法是調整非控股權益的賬面金額 ,同時相應調整歸屬於公司股東的權益減去/加上支付或收到的對價。c. 本位幣和列報貨幣:1.本位幣和 列報貨幣:對收購上述外國業務產生的資產和負債賬面金額的調整按報告期末的收盤匯率折算。b) 損益表中列報的每個期間的收入和支出 按所列期的平均匯率折算。c) 股本、資本儲備和其他資本變動按報告日通行的匯率折算 currence。d) 留存收益已折算根據按該日匯率折算的期初餘額以及該期間的其他相關交易(例如股息),按上文 b) 和 c) 所述進行折算。e) 所有由此產生的 折算差額均被確認為權益 “外幣折算儲備” 中其他綜合收益(虧損)的單獨組成部分。財務報表的列報貨幣是美元。2.與指數掛鈎的貨幣 項目:本位幣是最能反映公司運營和進行交易的經濟環境的貨幣,由集團各實體單獨確定,用於衡量其財務 狀況和經營業績。公司及其在以色列的子公司的本位貨幣是新謝克爾。當集團實體的本位幣與列報貨幣不同時,該實體的財務報表將按以下方式折算 ,以便將其納入合併財務報表:a) 外國業務的資產和負債,包括商譽和任何公允價值與以色列消費者價格指數 指數(“以色列CPI”)變動相關的貨幣資產和負債在每個報告期結束時根據協議條款按相關指數進行調整。如上所述,調整產生的聯繫差異除資本化為合格資產或在套期保值交易中轉入股權的 以外,均在損益中確認。d. 短期存款:短期銀行存款是指自投資之日起初到期日超過三個月且不符合 現金等價物定義的存款。存款根據其存款條款列報。財務報表 77

合併報表附註千美元e.庫存:3.金融負債:待售遠程醫療設備庫存按 成本或可變現淨值中較低者列報。成本使用 “先入先出” 的方法確定。a) 以攤銷成本計量的金融負債:金融負債最初按公允價值減去直接歸因於金融負債發行的交易 成本進行確認。初始確認後,公司使用實際利率法按攤銷成本計量所有金融負債,但按公允價值計量且計入損益的金融負債除外。b) 按公允價值計量的金融負債:以公允價值計量且計入損益的金融負債包括為交易而持有的負債,包括衍生品,以及在首次確認公允價值時通過損益確定為公允價值時指定的金融 負債。在首次確認時,公司按公允價值衡量這些金融負債。交易成本在 損益中確認。初始確認後,公允價值的變動在損益中確認。減去估計成本值中的可變現淨價格是正常業務過程中的預計銷售額、完成成本和出售所需的 。f. 金融工具:1.金融資產:金融資產在初始確認時按公允價值加上可直接歸因於收購金融資產的交易成本進行計量, 除外,以公允價值計量的金融資產計入損益,交易成本記入損益。78 股票工具和其他金融資產:— 股票工具的投資不符合上述標準,因此按公允價值計量損益。— 其他持有的金融資產對於包括衍生品在內的交易,除非它們被指定為有效的 套期保值工具,否則按公允價值計量損益。2.金融資產減值:公司在每個報告期結束時評估未按公允價值計量的金融債務工具的虧損準備金。公司擁有 短期金融資產,例如貿易應收賬款,公司對這些資產採用簡化的方法,並以等於終身預期信用損失的金額來衡量虧損補貼。以攤銷成本計量的債務工具 的減值損失在損益中確認,相應的虧損備抵將從金融資產的賬面金額中抵消。4.證券單位的發行:證券單位的發行涉及根據以下順序將收到的收益(發行費用前)的 分配給該單位發行的證券:金融衍生品和其他按公允價值計量的金融工具。然後確定以攤銷成本計量的 金融負債的公允價值。分配給股票工具的收益被確定為剩餘金額。發行成本按為 單位中每個組成部分確定的金額的比例分配給每個組成部分。g. 租賃:當合同條款規定在一段時間內控制已確定資產的使用以換取對價時,集團將合同視為租賃。財務報表

合併報表附註千美元1.集團作為承租人:對於集團為承租人的租賃,集團 在租賃開始之日承認使用權資產和租賃負債,不包括期限不超過12個月的租賃和標的資產價值低的租賃。對於這些排除在外的租賃,集團選擇 將租賃付款確認為租賃期內的直線損益支出。在衡量租賃負債時,集團選擇運用標準中的實際權宜之計,沒有將租賃 部分與單一合同中包含的非租賃部分(例如管理和維護服務等)分開。根據 IAS 19 的規定,使員工有權獲得公司汽車的租賃在 中記作員工福利,而不是轉租。在開始之日,租賃負債包括所有未付的租賃付款(不包括可變租賃付款),前提是該利率 可以很容易地確定,或者使用集團的增量借款利率。在開始日期之後,集團使用實際利率法衡量租賃負債。在生效之日, 確認使用權資產的金額等於租賃負債加上在開始日期當天或之前已經支付的租賃款項以及產生的初始直接成本。使用權資產是使用成本模型衡量的,並在 的使用壽命和租賃期限中較短的時間內進行折舊。以下是按標的資產類別分列的使用權資產的折舊期:年份機動車輛建築物主要是1.5-3.5 3 4-11 10 根據國際會計準則第36條的規定,只要有減值跡象,集團就會對使用權資產 進行減值測試。2.取決於指數的可變租賃付款:在開始日期,集團使用開始日期的現行指數利率來計算未來的 租賃付款。對於本集團為承租人的租賃,只有在指數變動導致現金流發生變化時(即租賃付款調整生效時),才會對指數變動產生的未來租賃付款總額進行折現(不變更適用於租賃負債的貼現率),並記錄為 對租賃負債和使用權資產的調整。3.租賃延期和 終止期權:不可取消的租賃期限包括合理確定會行使延期選擇權時延期權所涵蓋的期限,以及 合理確定不會行使終止期權時租賃終止期權所涵蓋的期限。如果租賃延期權的預期行使發生任何變化或預期不行使租賃終止期權發生任何變化,集團將使用截至預期變更之日的修訂折扣率,根據修訂後的租賃條款重新衡量 租賃負債。總變動在使用權資產的賬面金額中確認,直至其減至零,任何進一步的 減少都將計入損益中。4.租賃修改:如果租賃修改沒有縮小租賃範圍,也沒有導致單獨租賃,則集團根據修改後的租賃條款 使用修改後的折扣率重新衡量租賃負債,並將租賃負債的變化記錄為對使用權資產的調整。財務報表 79

合併報表附註(千美元)如果租賃修改縮小了租賃範圍,則集團確認因使用權資產賬面金額和租賃負債的部分或全部減少而產生的收益 或損失。隨後,集團根據修訂後的租賃條款,以修訂後的 折現率重新計量租賃負債的賬面金額,並將租賃負債的變化記錄為對使用權資產的調整。h. 企業合併和商譽:採用收購 方法對企業合併進行核算。收購成本按收購之日轉讓對價的公允價值計量,再加上被收購方的非控股權益。i. 財產和設備:財產和設備按成本計量,包括直接歸屬成本,減去累計折舊和累計減值損失。費用包括只能用於財產和設備的備件和輔助設備。 折舊按固定年率計算,按資產使用壽命的直線計算,年利率如下:% 醫療設備 10-15(主要是 15%)機動車輛和救護車 15-20(主要是 20%)辦公傢俱 和設備 6-7(主要是 6%)計算機和外圍設備租賃權益改善 15-33(主要是 20%)見下文借給客户的遠程醫療設備 10 直接購置成本按發生情況記入損益表。集團向非控股權益授予 80 A 看跌 期權,以及同時,集團從非控股權益收到的可以現金結算或通過交割可變數量的股票來結算的看漲期權被記作按淨額列報並按公允價值計量的 衍生金融負債或資產。在行使看跌期權或看漲期權之前,非控股權益繼續以股權形式確認。商譽最初以成本計量, 表示收購對價和非控股權益相對於收購的可識別資產淨額和承擔的負債的部分。首次確認後,商譽的計量標準是成本減去任何累計 減值虧損。為了評估商譽減值,對企業合併中購買的商譽進行評估,並將其歸因於分配給的現金生成單位。租賃權益改善在較短的租賃期限(包括集團持有並打算行使的任何延期期權)和改善的預期壽命內按 直線折舊。j. 無形資產:在企業 組合中收購的無形資產在收購之日按公允價值包括在內。首次確認後,無形資產按其成本減去任何累計攤銷和任何累計減值損失進行記賬。與內部 產生的無形資產相關的支出,不包括資本化開發成本,在發生時記為損益。根據管理層的評估,無形資產的使用壽命是有限的。資產在其使用壽命 內使用直線法攤銷,並在有跡象表明資產可能減值時進行減值審查。財務報表