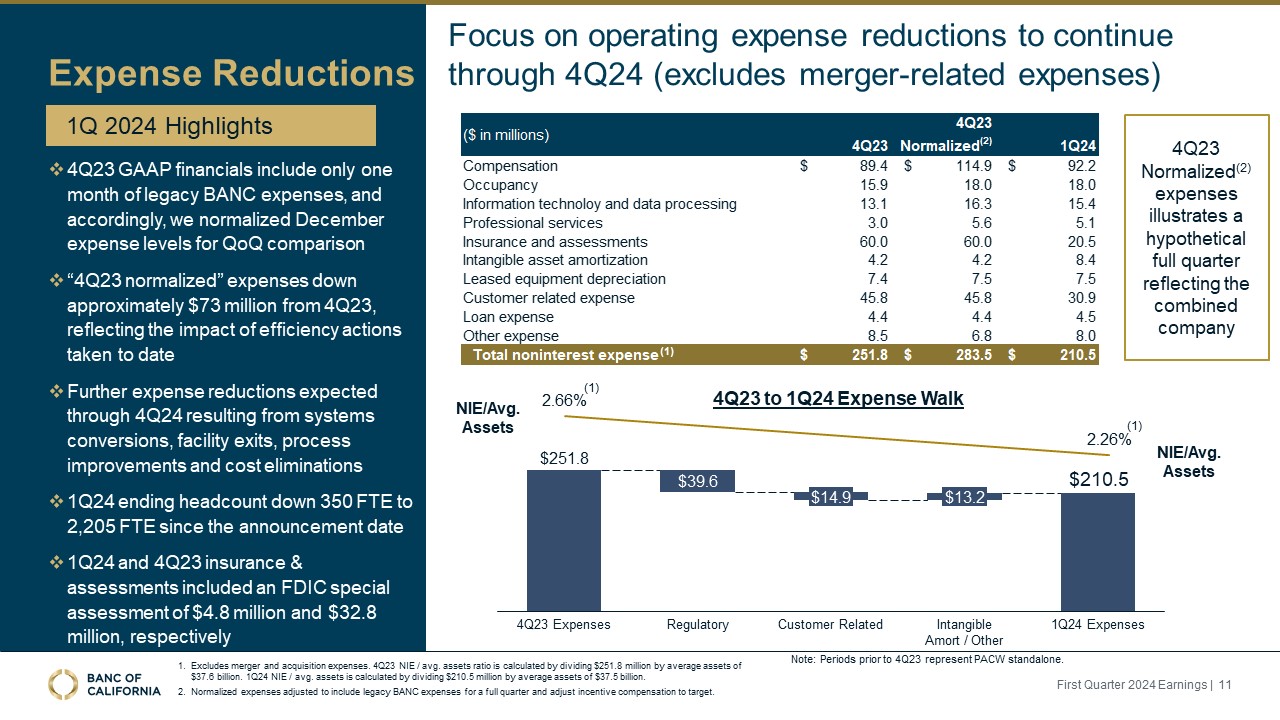

不包括併購費用。23年第四季度NIE/平均資產比率為

,計算方法是將2.518億美元除以376億美元的平均資產。24年第一季度NIE/平均資產的計算方法是將2.105億美元除以375億美元的平均資產。標準化支出調整為包括

整個季度的傳統銀行支出,並根據目標調整激勵性薪酬。支出削減43年第四季度GAAP財務僅包括一個月的傳統銀行支出,因此,我們對12月份的支出水平進行了標準化處理,以進行季度比較 “4Q23年第四季度正常化”

的支出比23年第四季度下降了約7,300萬美元,這反映了迄今為止採取的效率措施的影響。預計在24年第四季度系統轉換、設施退出、流程改進和成本削減

(結束員工人數減少)。自公佈之日起,350名全職員工至2,205名全職員工和2,205名全職員工保險和評估包括聯邦存款保險公司的特別評估分別為480萬美元和3,280萬美元,2024年第一季度重點關注運營費用削減將持續到24年第四季度(不包括合併相關支出)39.6美元監管部門14.9美元與客户相關的13.2美元無形資產/其他24年第一季度支出251.8美元/平均210.5美元。

資產 NIE/AVG。資產2024年第一季度收益 | 11年第四季度標準化(2)支出説明瞭假設的整個季度,反映了合併後的公司23年第四季度至24年第一季度的支出走勢(1)(1)(1)(1)注意:23年第四季度之前的時段表示

PACW 獨立支出。