Oportun 公佈2024年第一季度初步財務信息

時間表2024年第一季度財報發佈和電話會議將於2024年5月9日星期四舉行

加利福尼亞州聖卡洛斯,2024年4月22日——任務驅動型金融科技公司Oportun Financial Corporation(“Oportun” 或 “公司”)(納斯達克股票代碼:OPRT)今天公佈了截至2024年3月31日的第一季度某些未經審計的初步財務和運營指標。

初步財務業績——2024年第一季度

根據管理層目前的預期,公司將報告第一季度的總收入、年化淨扣除率、30天以上的拖欠率、淨虧損、調整後的息税折舊攤銷前利潤和調整後淨收益,如下所示:

| | | | | | | | | | | | | | | | | | |

| 指標 | 初步的 | 指導 | | | | |

| 1Q24 | 1Q24 | | | | 1Q23 | | |

| 總收入 | 248-2.5 億美元 | 233-2.38 億美元 | | | | 2.595 億美元 | | |

年化淨扣除率 | 12.0% | 12.1% +/-15 個基點 | | | | 12.1% | | |

| 30 天以上的拖欠率 | 5.2% | 5.1% - 5.3% 2 | | | | 5.5% | | |

淨收益(虧損) | (30)-(26) 百萬美元 | 不適用 | | | | (102.1) 億美元 | | |

調整後的息税折舊攤銷前利潤1 | 0-400 萬美元 | (14)-(12) 百萬美元 | | | | (20.2) 百萬美元 | | |

調整後淨收益(虧損)1 | 0-400 萬美元 | 不適用 | | | | (57.7) 百萬美元 | | |

1 我們對調整後息税折舊攤銷前利潤和調整後淨收益的計算在2024年第一季度進行了更新,以更接近管理層對業務業績的內部看法。上表中顯示的2023年第一季度調整後息税折舊攤銷前利潤和調整後淨收益的值已經過修訂並在可比基礎上列報。在這些修訂之前,2023年第一季度的價值將分別為2450萬美元(2450萬美元)和8,830萬美元。有關更多詳細信息,請參閲關於非公認會計準則財務指標——調整後息税折舊攤銷前利潤和——調整後淨收益(虧損)。 | | |

2 如公司2023年第四季度收益報告第11頁所示。 | | |

Oportun首席執行官勞爾·巴斯克斯表示:“我們很高興地報告第一季度表現強勁的初步跡象。”“我們預計營收將保持彈性,總收入將比預期區間的最高水平高出1000萬至1200萬美元。我們收緊的信貸狀況導致年化淨扣除額處於指導區間的下半部分,低於去年的淨扣除率。此外,我們的30天以上拖欠率比去年下降了21個基點。按公認會計原則計算,我們預計本季度的淨虧損與去年相比將增加7200萬美元至7,600萬美元。鑑於強勁的總收入、信貸表現的改善和持續的支出紀律,我們還預計調整後淨收益將實現盈虧平衡,實現盈虧平衡,比去年增長5800萬美元至6200萬美元。我們預計,調整後的息税折舊攤銷前利潤將為正數,比指導區間的最高水平高出1200萬至1,600萬美元,與去年相比增長2000萬至2400萬美元。正如這些結果所表明的那樣,我們在推動可持續的盈利收益增長和股東價值方面繼續取得重大進展。”

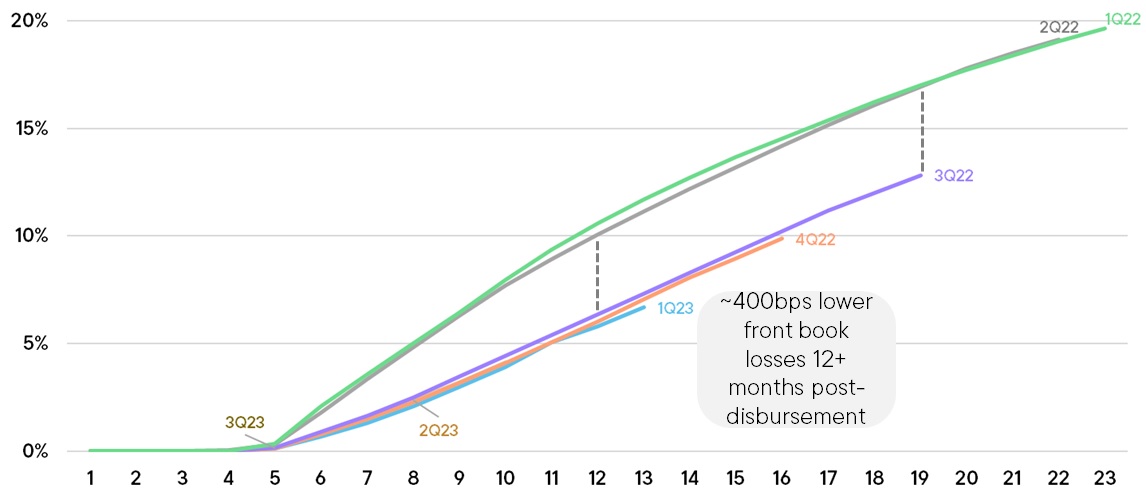

改善信貸趨勢

此外,繼公司2022年7月實行信貸緊縮之後,季度年份的賬面終身淨虧損率繼續優於前幾個年份,如下所示。

2022年7月後的信貸緊縮季度賬面月份的終身淨虧損率表現優於之前的年份。

注意:2022年第三季度的年份僅包括2022年8月和9月。

財報發佈和電話會議

Oportun將在市場收盤後於2024年5月9日星期四公佈2024年第一季度的收益。管理層將於今天美國東部時間下午 5:00(太平洋時間下午 2:00)主持電話會議,討論2024年第一季度的業績。電話會議的網絡直播將在Oportun的投資者關係網站investor.oportun.com上播出,電話會議的網絡直播重播將持續一年。電話會議的撥入號碼是 1-866-604-1698(免費電話)或 1-201-389-0844(國際)。參與者應在預定開始時間前 10 分鐘致電。

初步信息

數據截至2024年3月31日,未經審計,為初步數據,在公司結算程序完成後可能會發生變化。因此,公司的最終業績可能與本新聞稿中包含的初步業績存在重大差異。在公司發佈截至2024年3月31日的三個月的財務報表之前,Oportun沒有義務更新或補充本新聞稿中提供的信息。本新聞稿中包含的初步財務信息反映了公司根據截至本新聞稿發佈之日可用信息得出的當前估計。不應將這些初步財務和運營信息視為根據公認會計原則編制的完整財務報表的替代品,也不一定代表未來任何時期將取得的業績。這些初步財務信息可能會受到財務結算程序、最終調整和其他事態發展的影響。

關於 Oportun

Oportun(納斯達克股票代碼:OPRT)是一家以使命為導向的金融科技,其220萬會員的財務目標觸手可及。憑藉智能的借款、儲蓄和預算能力,Oportun使成員有信心建設更美好的財務未來。自成立以來,Oportun已提供超過178億美元的負責任和負擔得起的信貸,為其會員節省了超過24億美元的利息和費用,並幫助其會員平均每年節省超過1800美元。欲瞭解更多信息,請訪問Oportun.com。

前瞻性陳述

本新聞稿包含前瞻性陳述。這些前瞻性陳述受1995年《私人證券訴訟改革法》、經修訂的1933年《證券法》第27A條和經修訂的1934年《證券交易法》第21E條的安全港條款的約束。除本新聞稿中包含的歷史事實陳述以外的所有陳述,包括有關未來業績、經營業績和財務狀況的陳述;公司2024年第一季度的初步財務業績;公司對可持續盈利增長和股東價值創造的預期均為前瞻性陳述。這些陳述通常可以用 “期望”、“計劃”、“目標”、“目標”、“預期”、“假設”、“預測”、“項目”、“展望”、“繼續”、“到期”、“可能”、“相信”、“尋找” 或 “估計” 等術語和類似詞語的否定版本,以及未來或條件動詞(例如 “)” 來識別將”、“應該”、“會”、“可能” 和 “可能”。這些陳述涉及已知和未知的風險、不確定性、假設和其他因素,這些因素可能導致Oportun的實際業績、業績或成就與前瞻性陳述所表達或暗示的任何未來業績、業績或成就存在重大差異。Oportun的這些前瞻性陳述基於其當前對未來事件、財務趨勢以及其認為可能影響其業務、財務狀況和經營業績的風險和不確定性的預期和預測。這些風險和不確定性包括Oportun向美國證券交易委員會提交的文件中描述的風險,包括Oportun最新的10-K表年度報告。這些前瞻性陳述僅代表其發表之日,除非聯邦證券法有要求,否則Oportun不承擔任何更新任何前瞻性陳述以反映聲明發表之日之後的事件或情況或反映意外事件發生的義務。鑑於這些風險和不確定性,無法保證前瞻性陳述所暗示的事件或結果確實會發生,您不應過分依賴這些前瞻性陳述。

投資者聯繫人

Dorian Hare

(650) 590-4323

ir@oportun.com

媒體聯繫人

厄舍爾·利伯曼

(720) 987-9538

usher.lieberman@oportun.com

關於非公認會計準則財務指標

本新聞稿提供了有關公司調整後息税折舊攤銷前利潤和調整後淨收益的信息,這些是根據美利堅合眾國普遍接受的會計原則(“GAAP”)作為業績的補充而提供的非公認會計準則財務指標。該公司認為,非公認會計準則指標可以作為衡量其核心業務同期比較的有用指標,併為投資者和其他人瞭解和評估其經營業績提供有用的信息。非公認會計準則財務指標是對根據公認會計原則計算的財務指標的補充,不能替代也不優於根據公認會計原則計算的財務指標。此外,公司使用的非公認會計準則指標可能無法與其他公司使用的類似指標相提並論。非公認會計準則與公認會計準則指標的對賬見下文。

正如先前在2024年3月12日宣佈的那樣,從截至2024年3月31日的季度開始,公司更新了所有時期的調整後息税折舊攤銷前利潤和調整後淨收益的計算結果。除了先前報告的指標外,還包括前期可比的非公認會計準則財務指標。

調整後 EBITDA

公司將調整後的息税折舊攤銷前利潤定義為淨收益,經調整以消除某些項目的影響,如下所述。該公司認為,調整後的息税折舊攤銷前利潤是一項重要的衡量標準,因為它允許管理層、投資者及其董事會通過進行下述調整來評估和比較經營業績,包括資本回報率和運營效率。此外,它為Oportun業務的同期比較提供了有用的衡量標準,因為它消除了所得税、某些非現金項目、可變費用和時間差異的影響。

•該公司認為,如報告所述,排除所得税支出的影響是有用的,因為從歷史上看,它包括不反映持續業務運營的不定期所得税項目。

•該公司認為,排除折舊和攤銷以及股票薪酬支出很有用,因為它們是非現金費用。

•該公司認為,排除與公司企業融資設施(包括優先有擔保定期貸款和剩餘融資工具)相關的利息支出的影響是有用的,因為該公司認為這筆支出與其資本結構有關,而不是與融資有關。

•公司不包括某些非經常性費用的影響,例如與我們的員工隊伍優化相關的費用以及其他非經常性費用,因為它認為這些項目不反映持續的業務運營。其他非經常性費用包括訴訟準備金、減值費用、債務修正和與我們的企業融資設施相關的認股權證攤銷成本。

•公司還排除了對應收貸款投資組合和按公允價值計價的資產支持票據的公允價值調整,因為這些調整不會影響現金。

調整後淨收益

公司將調整後淨收益定義為經調整以消除某些項目影響的淨收益,如下所述。公司認為,調整後淨收益是衡量經營業績的重要指標,因為它允許管理層、投資者和公司董事會評估和比較其各期的經營業績,包括資本回報率和運營效率,但不包括非現金、股票薪酬支出和某些非經常性費用的税後影響。

•該公司認為,如報告所述,排除所得税支出(收益)的影響是有用的,因為從歷史上看,它包括不反映持續業務運營的非定期所得税項目。公司還通過適用標準化法定税率來考慮正常化所得税支出的影響。

•公司認為,排除某些非經常性費用(例如與我們的勞動力優化相關的費用以及其他非經常性費用)的影響是有用的,因為它認為這些項目並不能反映其持續的業務運營。其他非經常性費用包括訴訟準備金、減值費用、債務修正和與我們的企業融資設施相關的認股權證攤銷成本。

•該公司認為,排除股票薪酬支出很有用,因為這是一項非現金費用。

•公司還排除了按公允價值計價的資產支持票據的公允價值按市值計價的調整,以符合2023年會計政策決定,即按攤銷成本核算新債務融資。

非公認會計準則財務指標的對賬

調整後 EBITDA

| | | | | | | | | | | | | | | | | | | | | |

| | | | 截至3月31日的三個月 | | |

| (以百萬美元計) | | | | 2024 | | | 2023* | | | | |

| | | | | | | | | | | |

| 淨收益(虧損) | | | | $ (30) - (26) | | | $ | (102.1) | | | | | |

| 調整: | | | | | | | | | | | |

| | | | | | | | | | | |

| 所得税支出(福利) | | | | (5.1) - (4.0) | | | (39.4) | | | | | |

| | | | | | | | | | | |

企業融資利息 (1) | | | | 13.9 | | | | 9.8 | | | | | |

| 折舊和攤銷 | | | | 13.2 | | | | 13.4 | | | | | |

| | | | | | | | | | | |

| 股票薪酬支出 | | | | 4.0 | | | | 4.5 | | | | | |

| | | | | | | | | | | |

勞動力優化費用 | | | | 0.8 | | | | 6.8 | | | | | |

| | | | | | | | | | | |

其他非經常性費用 (1) | | | | 3.5 | | | | 2.3 | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| 按市值計價的公允價值調整 | | | | (0.3)- (1.4) | | | 84.5 | | | | | |

| 調整後 EBITDA | | | | $ 0.0 - 4.0 | | | $ | (20.2) | | | | | |

| | | | | | | | | | | |

(1) 某些上期財務信息已重新分類,以符合本期列報方式。 | | | | | | | | | | | |

* 我們對調整後息税折舊攤銷前利潤的計算在2024年第一季度進行了更新,以更接近管理層對業務業績的內部看法。上表中顯示的2023年第一季度調整後息税折舊攤銷前利潤值已經過修訂並在可比基礎上列報。在這些修訂之前,2023年第一季度的價值將為2450萬美元。 |

調整後淨收益(虧損)

| | | | | | | | | | | | | | | |

| | | 截至3月31日的三個月 |

| (以百萬美元計) | | | 2024 | | 2023* |

| 淨收益(虧損) | | | $ (30) - (26) | | $ | (102.1) | |

| 調整: | | | | | |

| | | | | |

| 所得税支出(福利) | | | (5.1) - (4.0) | | (39.4) | |

| | | | | |

| | | | | |

| 股票薪酬支出 | | | 4.0 | | | 4.5 | |

| | | | | |

勞動力優化費用 | | | 0.8 | | | 6.8 | |

| | | | | |

| | | | | |

其他非經常性費用 (1) | | | 3.5 | | | 2.3 | |

ABS票據的按市值計價調整 | | | 26.8 - 27.2 | | 48.9 | |

| 調整後的税前收入 | | | $0.0 - 5.5 | | (79.0) | |

| 正常化所得税支出 | | | 0.0 - 1.5 | | (21.3) | |

調整後淨收益(虧損) | | | $ 0.0 - 4.0 | | $ | (57.7) | |

| | | | | |

(1) 某些上期財務信息已重新分類,以符合本期列報方式。 | | | | | |

* 我們對調整後淨收益(虧損)的計算已於2024年第一季度更新,以更接近管理層對業務業績的內部看法。上表中顯示的2023年第一季度調整後淨收益(虧損)值已經過修訂並在可比基礎上列報。在這些修訂之前,2023年第一季度的價值將為8,830萬美元。 |

注意:由於四捨五入,數字可能不是英尺或交叉英尺。