本補充信息涉及威瑞森通訊公司(Verizon)截至2023年6月30日的第二季度財務和經營業績,包含有關預期未來事件和財務業績的陳述,這些陳述具有前瞻性,受風險和不確定性影響。對可能影響未來業績的因素的討論載於本文件末尾,也包含在Verizon向美國證券交易委員會提交的文件中。

合併財務業績

* 非公認會計準則財務指標。

** 無線服務總收入代表消費者和業務部門的總和。

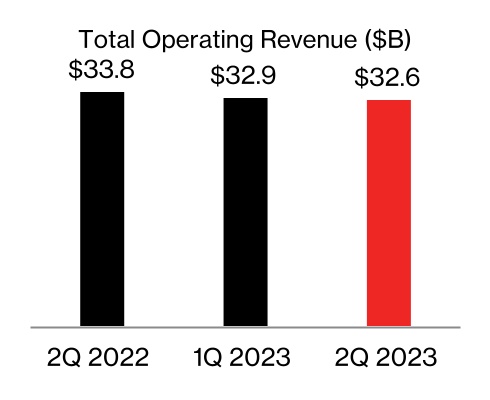

第二季度的合併總營業收入為326億美元,同比下降3.5%。

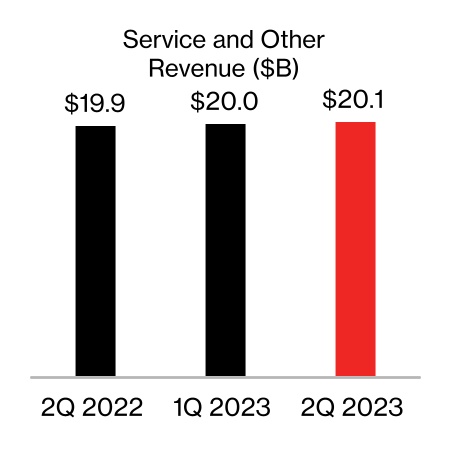

•服務和其他收入為273億美元,同比增長0.8%,這是由於有線網絡的下降以及某些費用的重新分配導致的其他收入減少部分抵消了無線服務收入的增長。

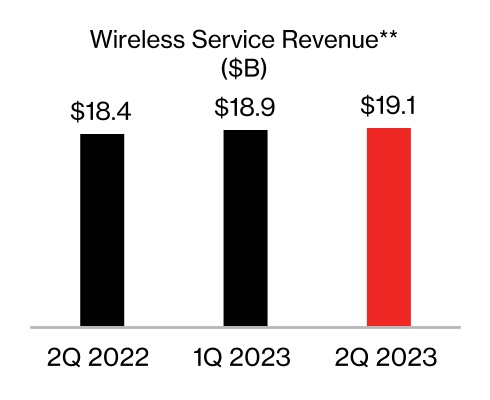

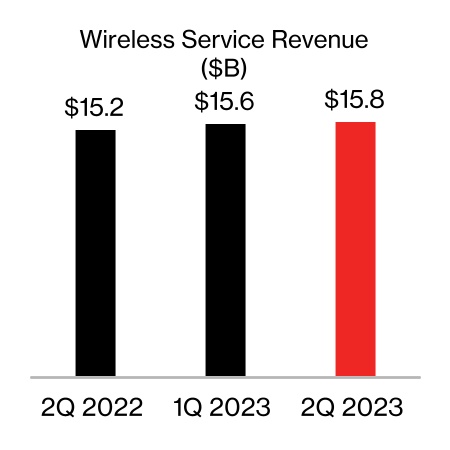

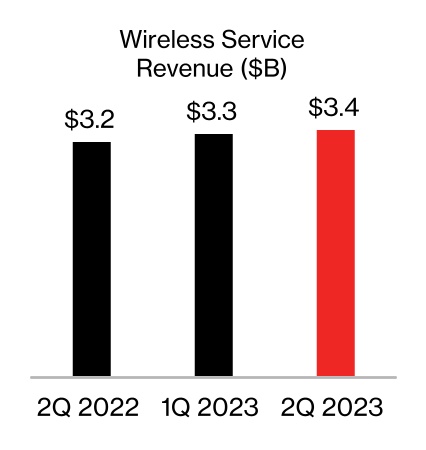

◦無線服務總收入2為191億美元,同比增長3.8%,這主要是由最近幾個季度實施的定價措施以及我們的行政和電信回收費用從其他收入中分配到無線服務收入的更多推動力,

第 2 頁

vlphu09dsuqymde5UTE=

以及我們的固定無線接入 (FWA) 產品的貢獻不斷增加。

◦Fios的總收入為32億美元,同比相對持平,這是因為語音和視頻連接的下降足以抵消Fios互聯網客户增長的好處。

•無線設備收入為53億美元,同比下降20.9%,這主要是由於升級率降低。

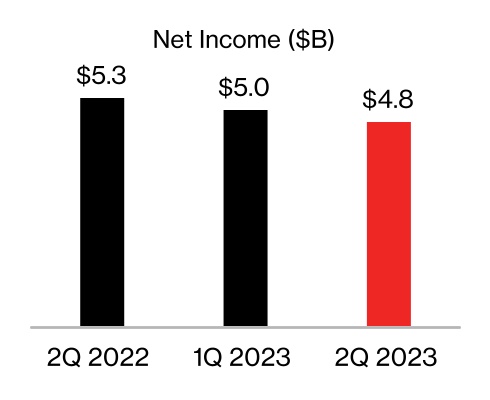

第二季度的合併淨收入為48億美元,同比下降10.3%。

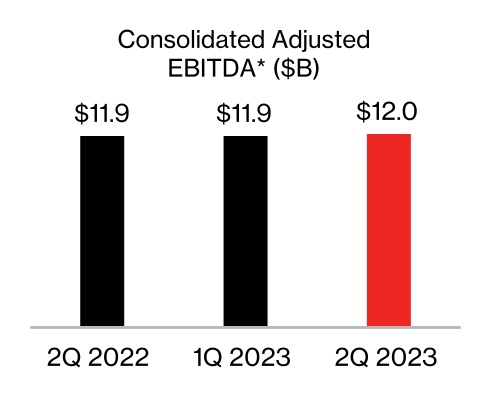

受無線服務收入增長和較低升級率的推動,第二季度經調整的 EBITDA1 合計為120億美元,同比增長0.8%。

第二季度的合併運營支出為254億美元,同比下降3.3%。不包括折舊、攤銷和特殊項目1的合併運營支出為206億美元,同比下降5.9%。

由於我們未償債務餘額的利率上升,第二季度的利息支出為13億美元,而2023年第一季度為12億美元。

每股收益(EPS)為1.10美元,同比下降11.3%。

•報告的第二季度收益反映了約5.98億美元的特殊項目的税前虧損。這包括2.37億美元的税前遣散費、與TracFone Wireless, Inc.和其他2.06億美元收購相關的無形資產攤銷的影響,以及與某些房地產和非戰略資產相關的1.55億美元税前資產合理化費用,我們已決定在轉型計劃中停止使用這些資產。

調整後的每股收益1美元為1.21美元,同比下降7.6%。

第 3 頁

vlphu09dsuqymde5UTE=

現金流摘要

* 非公認會計準則財務指標。

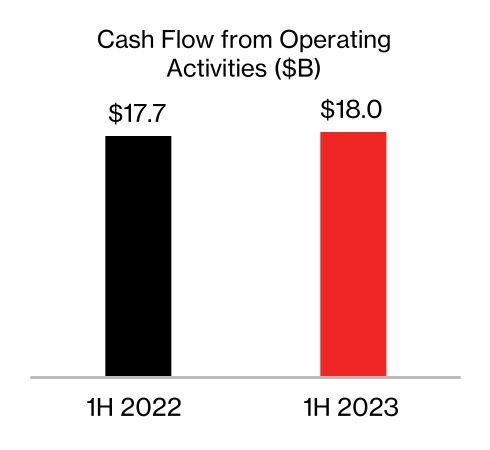

截至2023年6月30日的六個月中,經營活動產生的現金流為180億美元,而上年同期為177億美元,這要歸因於應收賬款減少和庫存水平下降以及升級減少導致的營運資本改善,但現金所得税和利息支出的增加抵消了這一點。

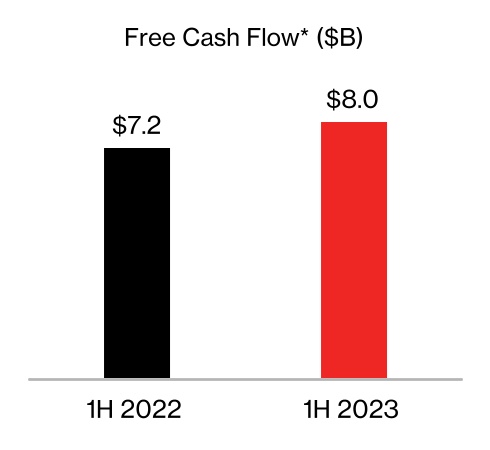

•截至2023年6月30日的六個月中,資本支出為101億美元,其中包括我們指導中剩餘的17.5億美元C波段相關支出。

•我們對2023年資本支出182.5億美元至192.5億美元的指導保持不變。

截至2023年6月30日的六個月中,自由現金流1為80億美元。

截至第二季度末,無抵押債務總額為1314億美元,與上一季度相比增加了7億美元,同比減少了11億美元。截至第二季度末,無抵押債務與淨收益(LTM)的比率為6.1倍,與上一季度相比增長了0.1倍,同比增長了0.1倍。

截至第二季度末,淨無抵押債務1為1266億美元,與上一季度相比增加了32億美元,同比減少了41億美元。截至第二季度末,淨無抵押債務佔調整後息税折舊攤銷前利潤比率1為2.6倍,環比增長0.1倍,同比增長0.1倍。

第 4 頁

vlphu09dsuqymde5UTE=

出行亮點

合併

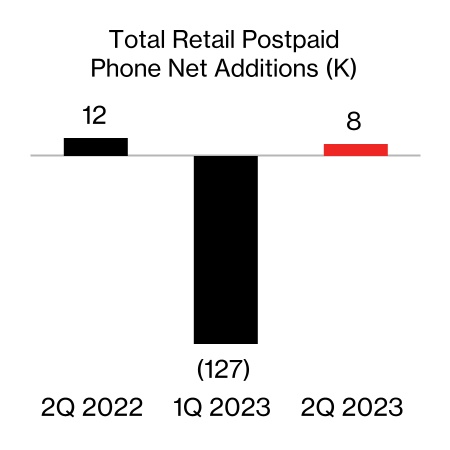

受FWA持續勢頭、可穿戴設備的採用和強勁的商務電話業績的推動,第二季度零售後付費的淨增總額為61.2萬個,高於上年的51.4萬個。

第二季度後付費電話淨增總額為8,000個,低於去年同期的12,000個。

•後付費電話總新增230萬部,同比增長2.0%。

•後付費電話流失率為0.83%,同比增長2個基點。

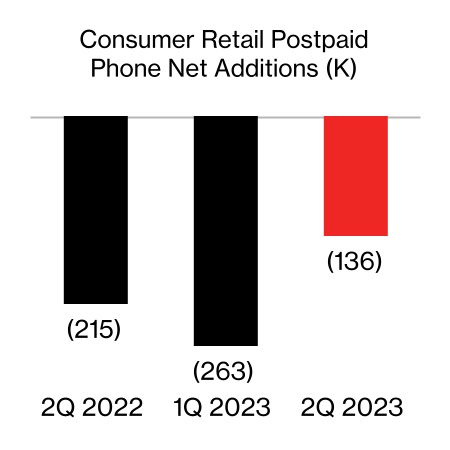

消費者團體

由於手機和平板電腦的虧損部分抵消了FWA和可穿戴設備的增長,第二季度的後付費淨增量為30.4萬個,高於上年同期的8.4萬個。

•後付費電話淨虧損為13.6萬人,而去年同期的淨虧損為21.5萬人。

◦後付費電話總新增160萬部,同比增長6.9%,延續了去年下半年開始的勢頭。

◦後付費電話流失率為0.76%,同比增長1個基點。

•預付淨虧損為30.4萬人,而去年同期的淨虧損為22.9萬人。

◦預付流失率為4.24%,同比增長34個基點。

業務組

第二季度後付費電話淨增量為14.4萬部,低於上年同期的22.7萬部。

•後付費電話流失率為1.10%,同比增長3個基點。

寬帶亮點

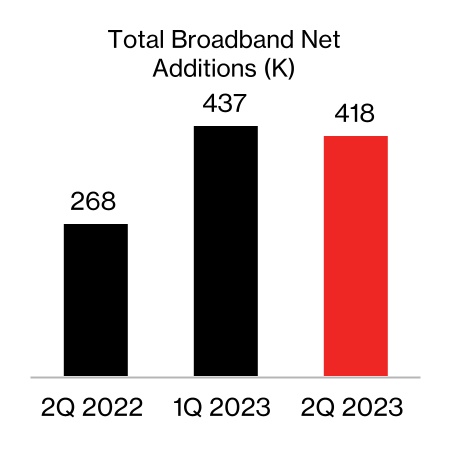

受Fios和FWA產品的強勁需求和良好的留存率的推動,第二季度寬帶淨新增總量為41.8萬個,高於去年的26.8萬個。

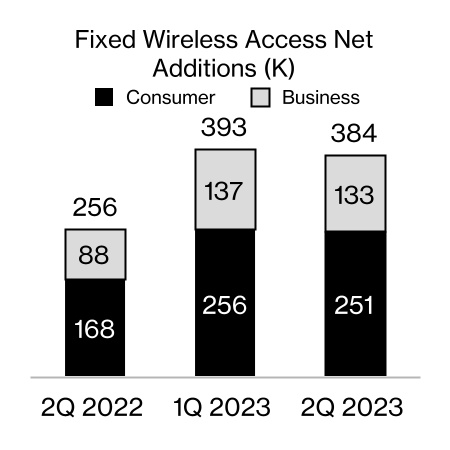

•FWA的淨增量為38.4萬人,高於去年同期的25.6萬人。

◦消費者自由貿易淨增量為25.1萬個,同比增長8.3萬個。

◦企業FWA淨增加13.3萬個,同比增長4.5萬個。

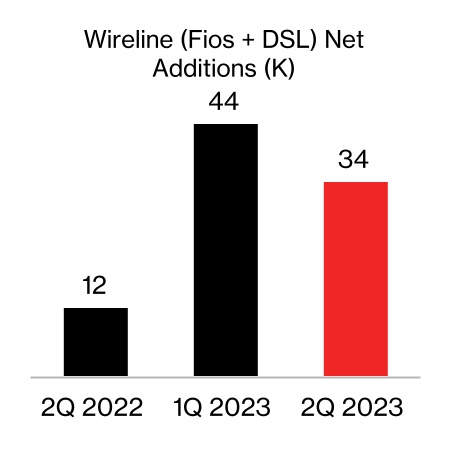

•Fios的互聯網淨增量為54,000人,高於去年同期的36,000人。

消費者財務業績

由於服務和其他收入的增長被無線設備收入的下降所抵消,第二季度的消費者總收入為246億美元,同比下降4.1%。

第 6 頁

vlphu09dsuqymde5UTE=

•消費者服務和其他收入為201億美元,同比增長1.2%。

•消費者無線服務收入為158億美元,同比增長3.5%,這得益於消費者無線後付費平均每個賬户收入(ARPA)的增長,零售後付費電話連接和預付費連接的下降部分抵消了這一增長。

•消費者Fios收入為29億美元,同比下降0.3%,這是由於語音和視頻連接的下降足以抵消Fios互聯網客户增長的好處。

•消費者無線設備收入為44億美元,同比下降22.4%,這主要是受升級同比下降38%的推動。

第二季度消費類無線後付費ARPA為131.83美元,同比增長6.2%,這要歸因於最近幾個季度實施的定價措施,以及我們的行政和電信回收費從其他收入中分配到無線服務收入中,以及我們的FWA用户羣和設備保護收入的增加,但攤銷對服務收入的影響被促銷費用對服務收入的影響部分抵消。

消費者營業收入為73億美元,同比增長2.5%,營業收入利潤率為29.8%。

消費板塊 EBITDA1 為106億美元,同比增長2.1%。這種改善可以歸因於服務收入的增長和升級量的降低。第二季度消費板塊息税折舊攤銷前利潤率1為43.1%。

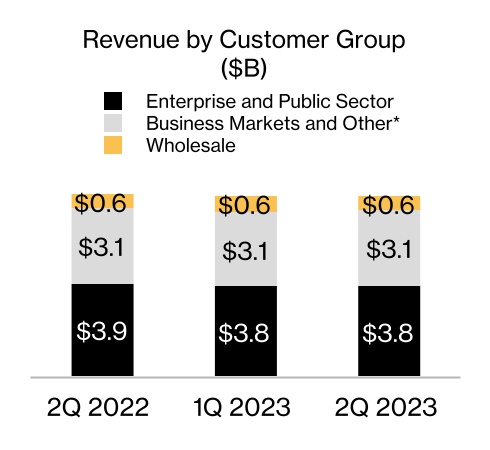

企業財務業績

* 在 2023 年第一季度被稱為 “商業市場和 SaaS”。

第 7 頁

vlphu09dsuqymde5UTE=

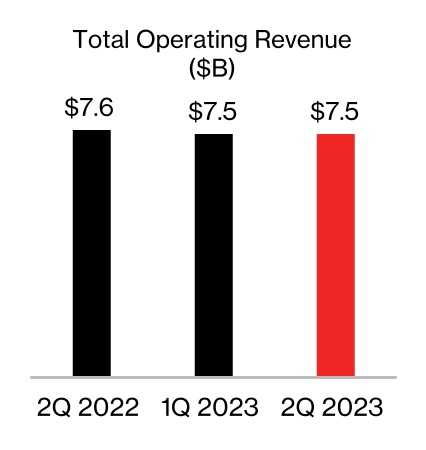

業務總收入為75億美元,同比下降1.9%,這是由於無線服務收入的增長被有線收入的減少和無線設備收入的減少所抵消。

•商業無線服務收入為34億美元,同比增長5.3%,這得益於最近幾個季度持續強勁的淨增加和定價措施。

•商業有線業績反映了當前有線電視市場的持續長期下滑,以及我們對某些傳統有線產品的合理化,與前一時期一致。

業務營業收入為5.33億美元,同比下降21.0%,營業收入利潤率為7.1%。

受高利潤有線收入持續下降的推動,EBITDA1 業務板塊為16億美元,同比下降6.5%。第二季度業務板塊息税折舊攤銷前利潤率1為21.9%。

注意事項

1 非公認會計準則財務指標。有關本文件中引用的非公認會計準則財務指標與公認會計原則(GAAP)下最直接可比的財務指標的對賬情況,請參閲隨附的附表和www.verizon.com/about/investors。

2 無線服務總收入代表消費者和業務板塊的總和。

前瞻性陳述

在這封信中,我們做出了前瞻性陳述。這些陳述基於我們的估計和假設,受風險和不確定性的影響。前瞻性陳述包括有關我們可能或假設的未來經營業績的信息。前瞻性陳述還包括前面或之後有 “預期”、“相信”、“估計”、“預期”、“預測”、“希望”、“計劃” 或類似表述的陳述。對於這些陳述,我們要求為1995年《私人證券訴訟改革法》中包含的前瞻性陳述提供安全港的保護。除非法律要求,否則我們沒有義務修改或公開發布對這些前瞻性陳述的任何修訂結果。鑑於這些風險和不確定性,提醒讀者不要過分依賴此類前瞻性陳述。以下重要因素,以及我們在向美國證券交易委員會(“SEC”)提交的文件中討論的因素,可能會影響未來的業績,並可能導致這些結果與前瞻性陳述中表達的結果存在重大差異:我們經營所在市場競爭的影響,包括無法成功應對價格、促銷激勵措施和不斷變化的消費者偏好等競爭因素;

第 8 頁

vlphu09dsuqymde5UTE=

未能利用或迴應競爭對手對技術的使用並應對消費者需求的變化;我們的5G網絡部署出現性能問題或延遲,導致網絡增強帶來的巨大成本或預期收益減少;無法實施我們的業務戰略;美國和國際經濟的不利狀況,包括我們運營所在市場的通貨膨脹;影響我們的網絡或系統以及由此產生的任何財務或聲譽的網絡攻擊言論的影響;自然災害、極端天氣條件、戰爭行為、恐怖襲擊或其他敵對行為對我們的基礎設施造成的破壞或運營中斷,以及由此產生的任何財務或聲譽影響;公共衞生危機對我們的運營、員工以及客户使用我們的網絡和其他產品和服務的方式的影響;我們的主要供應商或供應商產品或服務的供應中斷,包括地緣政治因素、公共衞生危機或公共衞生危機造成的全球的潛在影響氣候變化;勞動事務的重大不利變化以及由此產生的任何財務或運營影響;我們運營監管環境的變化,包括對我們運營網絡或業務能力的任何限制;有關我們或我們前任的網絡資產向環境釋放危險材料或污染物的指控以及任何相關的監管發展、訴訟、責任、合規成本、處罰、運營影響或聲譽損害;我們的高額債務;重大訴訟及由此產生的任何實質性費用;國家認可的評級機構對我們債務證券的評級發生負面變化;信貸市場中影響成本(包括利率)和/或進一步融資可用性的不利條件;福利計劃成本大幅增加或計劃資產投資回報率降低;税法或條約或其解釋的變化;會計假設的變化包括美國證券交易委員會在內的監管機構可能會要求會計規則或其適用範圍的變更所致,這可能會對收益產生影響。

第 9 頁

vlphu09dsuqymde5UTE=

第 10 頁

vlphu09dsuqymde5UTE=

非公認會計準則對賬——合併後的威瑞森

合併息税折舊攤銷前利潤和合並調整後 EBITDA

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (以百萬美元計) | | |

| 未經審計 | | | | | | 3 個月23 年 6 月 30 日結束 | | 3 個月23 年 3 月 31 日結束 | | 3 個月22 年 12 月 31 日結束 | | 3 個月22 年 9 月 30 日結束 | | 3 個月22 年 6 月 30 日結束 | | 3 個月22 年 3 月 31 日結束 | | 3 個月21 年 12 月 31 日結束 | | 3 個月21 年 9 月 30 日結束 | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 合併淨收益 | | | | | | $ | 4,766 | | | $ | 5,018 | | | $ | 6,698 | | | $ | 5,024 | | | $ | 5,315 | | | $ | 4,711 | | | $ | 4,737 | | | $ | 6,554 | | | |

| 添加: | | | | | | | | | | | | | | | | | | | | | | |

| 所得税準備金 | | | | | | 1,346 | | | 1,482 | | | 2,113 | | | 1,496 | | | 1,542 | | | 1,372 | | | 1,407 | | | 1,820 | | | |

| 利息支出 | | | | | | 1,285 | | | 1,207 | | | 1,105 | | | 937 | | | 785 | | | 786 | | | 739 | | | 801 | | | |

折舊和攤銷費用 (1) | | | | | | 4,359 | | | 4,318 | | | 4,218 | | | 4,324 | | | 4,321 | | | 4,236 | | | 4,051 | | | 3,961 | | | |

| 合併税折舊攤銷前利潤 | | | | | | $ | 11,756 | | | $ | 12,025 | | | $ | 14,134 | | | $ | 11,781 | | | $ | 11,963 | | | $ | 11,105 | | | $ | 10,934 | | | $ | 13,136 | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 加/(減去): | | | | | | | | | | | | | | | | | | | | | | |

其他(收入)支出,淨額 (2) | | | | | | $ | (210) | | | $ | (114) | | | $ | (2,687) | | | $ | 439 | | | $ | (49) | | | $ | 924 | | | $ | 860 | | | $ | (269) | | | |

未合併業務的虧損(收益)權益 (3) | | | | | | 33 | | | (9) | | | (4) | | | (2) | | | (41) | | | 3 | | | (135) | | | (1) | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 遣散費 | | | | | | 237 | | | — | | | 304 | | | — | | | — | | | — | | | 106 | | | 103 | | | |

| 資產合理化 | | | | | | 155 | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 處置業務的淨收益 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (706) | | | |

| | | | | | 215 | | | (123) | | | (2,387) | | | 437 | | | (90) | | | 927 | | | 831 | | | (873) | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 合併後的調整後息税折舊攤銷前 | | | | | | $ | 11,971 | | | $ | 11,902 | | | $ | 11,747 | | | $ | 12,218 | | | $ | 11,873 | | | $ | 12,032 | | | $ | 11,765 | | | $ | 12,263 | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| 合併調整後息税折舊攤銷前利潤-同比變化百分比 | | | | | | 0.8 | % | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | |

腳註:

(1) 包括與收購相關的無形資產的攤銷。

(2) 包括養老金和福利調整以及提前債務贖回成本(如果適用)。

(3) 包括處置資產的淨收益(如適用)。

合併息税折舊攤銷前利潤和合並調整後息税折舊攤銷前利潤(LTM)

| | | | | | | | | | | | | | | | | | | | | | | | |

| 未經審計 | | 12 個月23 年 6 月 30 日結束 | | 12 個月23 年 3 月 31 日結束 | | | | 12 個月22 年 6 月 30 日結束 | | |

| | | | | | | | | | |

| 合併淨收益 | | $ | 21,506 | | | $ | 22,055 | | | | | $ | 21,317 | | | |

| 添加: | | | | | | | | | | |

| 所得税準備金 | | 6,437 | | | 6,633 | | | | | 6,141 | | | |

| 利息支出 | | 4,534 | | | 4,034 | | | | | 3,111 | | | |

折舊和攤銷費用 (1) | | 17,219 | | | 17,181 | | | | | 16,569 | | | |

| 合併税折舊攤銷前利潤 | | $ | 49,696 | | | $ | 49,903 | | | | | $ | 47,138 | | | |

| | | | | | | | | | |

| 加/(減去): | | | | | | | | | | |

其他(收入)支出,淨額 (2) | | $ | (2,572) | | | $ | (2,411) | | | | | $ | 1,466 | | | |

未合併業務的虧損(收益)權益 (3) | | 18 | | | (56) | | | | | (174) | | | |

| | | | | | | | | | |

| 遣散費 | | 541 | | | 304 | | | | | 209 | | | |

| 資產合理化 | | 155 | | | — | | | | | — | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| 處置業務的淨收益 | | — | | | | | | | (706) | | | |

| | (1,858) | | | (2,163) | | | | | 795 | | | |

| | | | | | | | | | |

| 合併後的調整後息税折舊攤銷前 | | $ | 47,838 | | | $ | 47,740 | | | | | $ | 47,933 | | | |

腳註:

(1) 包括與收購相關的無形資產的攤銷。

(2) 包括養老金和福利調整以及提前債務贖回成本(如果適用)。

(3) 包括處置資產的淨收益(如適用)。

淨無抵押債務和淨無抵押債務佔合併調整後息税折舊攤銷前利潤比率

| | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (以百萬美元計) |

| 未經審計 | | 6/30/23 | | 3/31/23 | | 6/30/22 | | | | | | | | |

| | | | | | | | | | | | | | |

| 一年內到期的債務 | | $ | 14,827 | | | $ | 12,081 | | | $ | 12,873 | | | | | | | | | |

| 長期債務 | | 137,871 | | | 140,772 | | | 136,184 | | | | | | | | | |

| 債務總額 | | 152,698 | | | 152,853 | | | 149,057 | | | | | | | | | |

| 減少擔保債務 | | 21,342 | | | 20,835 | | | 16,572 | | | | | | | | | |

| 無抵押債務 | | 131,356 | | | 132,018 | | | 132,485 | | | | | | | | | |

| 減去現金和現金等價物 | | 4,803 | | | 2,234 | | | 1,857 | | | | | | | | | |

淨無抵押債務 | | $ | 126,553 | | | $ | 129,784 | | | $ | 130,628 | | | | | | | | | |

| 合併淨收益 (LTM) | | $ | 21,506 | | | $ | 22,055 | | | $ | 21,317 | | | | | | | | | |

| 無抵押債務與合併淨收入的比率 | | 6.1 | x | | 6.0 | x | | 6.2 | x | | | | | | | | |

| 合併調整後息税折舊攤銷前利潤 (LTM) | | $ | 47,838 | | | $ | 47,740 | | | $ | 47,933 | | | | | | | | | |

| 淨無抵押債務與合併調整後息税折舊攤銷前利潤比率 | | 2.6 | x | | 2.7 | x | | 2.7 | x | | | | | | | | |

| 無抵押債務淨額——同比變化 | | $ | (3,231) | | | | | | | | | | | | | |

| 淨無抵押債務——同比變化 | | $ | (4,075) | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| 淨無抵押債務與合併調整後息税折舊攤銷前利潤比率——同比變化 | | (0.1) | x | | | | | | | | | | | | |

| 淨無抵押債務與合併調整後息税折舊攤銷前利潤比率——同比變化 | | (0.1) | x | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

調整後每股普通股收益(調整後每股收益)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

(以百萬美元計,每股金額除外) |

| 未經審計 | | 3 個月23 年 6 月 30 日結束 | | 3 個月22 年 6 月 30 日結束 |

| | 税前 | 税 | 税後 | | | 税前 | 税 | 税後 | |

| EPS | | | | | $ | 1.10 | | | | | | $ | 1.24 | |

| 與收購相關的無形資產的攤銷 | | $ | 206 | | $ | (53) | | $ | 153 | | 0.04 | | | $ | 237 | | $ | (62) | | $ | 175 | | 0.04 | |

| 遣散費、養老金和福利費 | | 237 | | (59) | | 178 | | 0.04 | | | 198 | | (51) | | 147 | | 0.03 | |

| 資產合理化 | | 155 | | (33) | | 122 | | 0.03 | | | — | | — | | — | | — | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| | $ | 598 | | $ | (145) | | $ | 453 | | $ | 0.11 | | | $ | 435 | | $ | (113) | | $ | 322 | | $ | 0.08 | |

| 調整後 EPS | | | | | $ | 1.21 | | | | | | $ | 1.31 | |

| 同比變化百分比 | | | | | (7.6) | % | | | | | |

腳註:

由於四捨五入,調整後的每股收益可能不會增加。

| | | | | | | | | | | | | | | |

| | | | | |

| 自由現金流 | | | | | |

| (以百萬美元計) | |

| 未經審計 | | 6 個月23 年 6 月 30 日結束 | | 6 個月22 年 6 月 30 日結束 | |

| | | | | |

| 經營活動提供的淨現金 | | $ | 18,020 | | | $ | 17,665 | | |

| 資本支出(包括資本化軟件) | | (10,070) | | | (10,491) | | |

| 自由現金流 | | $ | 7,950 | | | $ | 7,174 | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | | | | | | | | | | | |

| | | | | |

| 合併運營費用,不包括折舊、攤銷和特殊項目 | | | | | |

| (以百萬美元計) |

| 未經審計 | | 3 個月23 年 6 月 30 日結束 | | | 3 個月22 年 6 月 30 日結束 |

| | | | | |

| 合併運營費用 | | $ | 25,376 | | | | $ | 26,237 | |

折舊和攤銷費用 (1) | | 4,359 | | | | 4,321 | |

| 遣散費 | | 237 | | | | — | |

| 資產合理化 | | 155 | | | | — | |

| 合併運營費用,不包括折舊、攤銷和特殊項目 | | $ | 20,625 | | | | $ | 21,916 | |

| 同比變化百分比 | | (5.9) | % | | | |

| | | | | |

| | | | | |

腳註:

(1) 包括與收購相關的無形資產的攤銷。

非公認會計準則對賬-分部

分部息税折舊攤銷前利潤和分部息税折舊攤銷前

消費者

| | | | | | | | | | | | | | | | | | |

| (以百萬美元計) |

| 未經審計 | | 3 個月23 年 6 月 30 日結束 | | 3 個月22 年 6 月 30 日結束 | | | | |

| | | | | | | | |

| 營業收入 | | $ | 7,330 | | | $ | 7,150 | | | | | |

| 添加折舊和攤銷費用 | | 3,247 | | | 3,211 | | | | | |

| 分部息税折舊攤銷前 | | $ | 10,577 | | | $ | 10,361 | | | | | |

| 同比變化百分比 | | 2.1 | % | | | | | | |

| | | | | | | | |

| 總營業收入 | | $ | 24,558 | | | $ | 25,604 | | | | | |

| 營業收入利潤率 | | 29.8 | % | | 27.9 | % | | | | |

| 細分市場 EBITDA 利潤率 | | 43.1 | % | | 40.5 | % | | | | |

| | | | | | | | |

| | | | | | | | |

商業

| | | | | | | | | | | | | | | | | | |

| (以百萬美元計) |

| 未經審計 | | 3 個月23 年 6 月 30 日結束 | | 3 個月22 年 6 月 30 日結束 | | | | |

| | | | | | | | |

| 營業收入 | | $ | 533 | | | $ | 675 | | | | | |

| 添加折舊和攤銷費用 | | 1,103 | | | 1,074 | | | | | |

| 分部息税折舊攤銷前 | | $ | 1,636 | | | $ | 1,749 | | | | | |

| 同比變化百分比 | | (6.5) | % | | | | | | |

| | | | | | | | |

| 總營業收入 | | $ | 7,483 | | | $ | 7,626 | | | | | |

| 營業收入利潤率 | | 7.1 | % | | 8.9 | % | | | | |

| 細分市場 EBITDA 利潤率 | | 21.9 | % | | 22.9 | % | | | | |

| | | | | | | | |

| | | | | | | | |