附錄 99.2

2023 年第三季度財報電話會議 2023 年 11 月 2 日

2023年第三季度財報電話會議2023年11月2日法律免責聲明本演示文稿包含經修訂的1933年《證券法》第27A條和經修訂的1934年《證券交易法》(《交易法》)第21E條所指的前瞻性陳述。除本演示文稿中包含的歷史事實陳述以外的所有陳述,包括有關我們未來經營業績和財務狀況、業務戰略以及管理層未來運營計劃和目標的陳述,均為前瞻性陳述。在許多情況下,你可以通過諸如 “可能”、“應該”、“預期”、“預期”、“預期”、“可能”、“打算”、“目標”、“項目”、“考慮”、“相信”、“估計”、“預測”、“潛在” 或 “繼續” 等術語或其他類似詞語的否定詞來識別前瞻性陳述。本新聞稿中包含的前瞻性陳述包括但不限於以下方面的陳述:i. 來自其他風葉片和風力渦輪機制造商的競爭;ii. 發現我們的產品缺陷以及我們估算戰役未來成本的能力;iii. 風能市場和我們潛在市場的現狀;iv. 我們吸收或減輕樹脂、碳增強材料(或纖維)價格上漲影響的能力,我們用於生產產品的其他原材料和相關物流成本;v. 我們在運營所在國吸收或減輕工資通脹影響的能力;vi. 我們採購充足的原材料和零部件供應以履行對客户的承諾的能力;vii。風能市場越來越普遍的拍賣招標以及來自太陽能的競爭加劇對我們的毛利率和整體財務業績的潛在影響;六、我們未來的財務業績,包括淨銷售額、銷售商品成本、毛利率或毛利率,運營支出,產生正現金流的能力以及實現或維持盈利能力的能力;ix. 國內或國際政府或監管政策的變化,包括但不限於貿易政策和能源政策的變化;x. 全球經濟趨勢和不確定性的變化、地緣政治風險以及全球事件造成的需求或供應中斷;xi. 宏觀經濟和市場狀況的變化,包括任何疫情的潛在影響、衰退風險、利率上升以及通貨膨脹、供應鏈限制,大宗商品價格和匯率,以及此類變化對我們業務和經營業績的影響;xii. 我們的現金和現金等價物是否足以滿足我們的流動性需求;xiii。如果需要額外資本,成本和可用性不斷增加;xi. 我們為產品吸引和留住客户以及優化產品定價的能力;xi. 我們有效管理增長戰略和未來支出,包括初創企業的能力和過渡成本;xvi。我們成功退出的能力和我們的現有風能市場和進入新的國際風能市場,包括我們擴大現場服務檢查和維修服務業務的能力;xvii。我們跟上市場變化和創新的能力;xviii。我們按時按預算成功開設新制造設施和擴建現有設施的能力;十九。新產品和風葉片型號推出步伐對我們業務和運營業績的影響;xx。我們的確定和執行戰略替代方案以促進增長的能力我們的汽車業務;xxii。我們維護、保護和增強知識產權的能力;xxii。我們遵守適用於我們業務的現有、修改或新的法律法規的能力,包括對我們的產品徵收新的税收、關税或類似評估;xxiii。吸引和留住合格的員工和關鍵人員;xxii。我們與員工保持良好工作關係以及避免勞動中斷、罷工的能力以及與代表我們某些人的工會之間的其他爭議同事;以及 xx。我們的一個或多個客户破產、資不抵債或遇到其他財務問題的潛在影響。這些前瞻性陳述只是預測。這些陳述涉及未來事件或我們未來的財務業績,涉及已知和未知的風險、不確定性和其他重要因素,這些因素可能導致我們的實際業績、活動水平、業績或成就與這些前瞻性陳述所表達或暗示的任何未來業績、活動水平、業績或成就存在重大差異。由於前瞻性陳述本質上會受到風險和不確定性的影響,其中一些風險和不確定性是無法預測或量化的,因此您不應依賴這些前瞻性陳述作為未來事件的保證。有關可能影響我們的財務業績和本演示文稿中前瞻性陳述的因素、風險和不確定性的更多信息已包含在我們向美國證券交易委員會提交的文件中,並將在隨後不時向美國證券交易委員會提交的定期和當前報告中使用,包括我們向美國證券交易委員會提交的截至2022年12月31日的10-K表年度報告。本演示文稿中的前瞻性陳述代表了我們截至本次演講之日的觀點。我們預計,隨後的事件和事態發展將導致我們的觀點發生變化。但是,儘管我們可能會選擇在未來的某個時候更新這些前瞻性陳述,但除非適用法律要求,否則我們沒有義務更新任何前瞻性陳述以反映聲明發表之日之後的事件或事態發展,也沒有義務反映意外事件的發生。因此,你不應依賴這些具有前瞻性的陳述來代表我們截至本次演講之日以來的任何日期的觀點。我們的前瞻性陳述並未反映我們未來可能進行的任何收購、合併、處置、合資企業或投資的潛在影響。本報告包括未經審計的非公認會計準則財務指標,包括息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤、淨現金(債務)和自由現金流。我們將息税折舊攤銷前利潤定義為來自持續經營業務的淨收益(虧損)加上利息支出(包括債務清償損失和淨利息收入)、所得税以及折舊和攤銷。我們將dju sted的息税折舊攤銷前利潤定義為息税折舊攤銷前利潤加上任何基於股票的薪酬支出、任何外幣收入或虧損、出售資產和資產減值的任何收益或損失以及任何重組費用。我們將淨現金(債務)定義為非限制性現金和現金等價物減去未償債務本金總額。我們將自由現金流定義為來自運營活動的淨現金流減去資本支出。當我們認為附加信息對投資者有用且有意義時,我們會提供非公認會計準則指標。非公認會計準則財務指標沒有任何標準化含義,因此不太可能與其他公司提出的類似指標相提並論。非公認會計準則財務指標的本質表示無意取代根據公認會計原則報告的財務指標,也不應將其與之分開考慮。有關某些非公認會計準則財務指標與可比GAAP指標的對賬情況,請參閲附錄。本演示文稿還包含基於行業出版物、調查和預測的有關我們行業的估計和其他信息。這些信息涉及許多假設和限制,我們尚未獨立驗證信息的準確性或完整性 2

2023 年第三季度財報電話會議 2023 年 11 月 2 日議程 3 • 2023 年第三季度亮點和業務最新動態 • 2023 年第三季度財務摘要和 2023 年指南 • 總結 • 問答 • 附錄 — 非 GAAP 財務信息

2023 年 11 月 2 日 2023 年第三季度亮點和業務更新 4

2023 年 11 月 2 日 2023 年第三季度財報電話會議 2023 年第三季度持續經營要點 5 • 淨銷售額(1)(百萬美元)2023 年第三季度經營業績以及與 2022 年第三季度的同比比較:— 淨銷售額下降3%,至3.73億美元 — 歸屬於普通股股東的淨虧損為(7,280萬美元),而2022年第三季度為(2180萬美元)——調整後的息税折舊攤銷前利潤為虧損(2740萬美元)2022年第三季度510萬美元亮點:—執行了營運資金計劃並出售了中國的一處設施,從而在季度末實現了1.61億美元的非限制性現金餘額—保留對我們的流動性狀況以及執行和實現長期財務目標的能力充滿信心(1)由於業務終止,上年的業績進行了重報,具有可比性(2)非公認會計準則財務數據對賬見附錄。384美元373美元-150美元300美元450美元23年第三季度調整後息税折舊攤銷前利潤(1、2)(百萬美元)5.1美元(27.4美元)(30)美元) $ (15) $-15 3Q-22 3Q-23

2023 年 11 月 2 日 2023 年第三季度財報電話會議業務最新情況 6 • 全球運營 • 全球服務 • 汽車 • 供應鏈 • 風能市場

2023 年 11 月 2 日 2023 年第三季度財務摘要和 2023 年指南 7

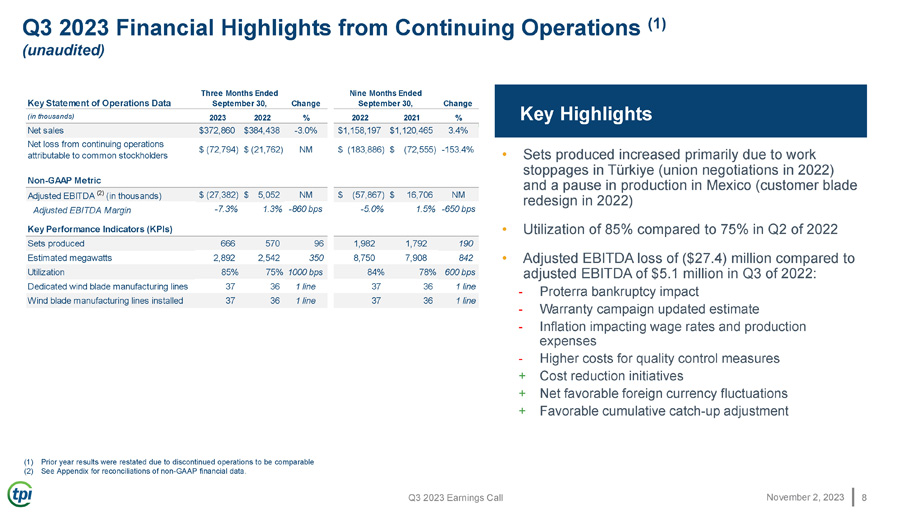

2023 年第三季度財報電話會議 2023 年 11 月 2 日 2023 年第三季度持續經營業務財務摘要 (1)(未經審計)8 (1) 由於已終止業務,重報了上一年的業績,使其具有可比性 (2) 非公認會計準則財務數據的對賬見附錄。主要亮點 • 產量增長的主要原因是土耳其停工(2022年工會談判)和墨西哥暫停生產(2022年客户刀片重新設計)• 利用率為85%,而2022年第二季度為75% •調整後的息税折舊攤銷前利潤虧損為2740萬美元,而2022年第三季度調整後的息税折舊攤銷前利潤為510萬美元:-Proterra破產影響-保修活動最新估計-通貨膨脹影響工資率和生產費用-更高的質量控制措施成本 + 降低成本的舉措 + 淨有利的外幣波動 + 有利的累計追趕——調整關鍵運營報表數據變動(以千計)2023% 2021% 淨銷售額 372,860 美元 384,438 美元 -3.0% 1,158,197 美元 1,120,465 美元 3.4% 歸屬於普通股股東的持續經營淨虧損美元 (72,794) 美元 (21,762) NM $ (183,886) $-153.55 4% 非公認會計準則指標調整後息税折舊攤銷前利潤(2)(以千計)美元(27,382)5052億美元(57,867)16,706億美元調整後息税折舊攤銷前利潤率 -7.3% 1.3% -860個基點 -5.0% 1.5% -650個基點的關鍵績效指標 (KPI) 套裝生產了666 570 96 1,982 1,982 190估計兆瓦 2,892 2,542 350 8,750 7,908 842 利用率 85% 75% 1000 個基點 84% 78% 600 個基點專用風力葉片生產線 37 36 1 條生產線安裝了 37 36 1 條生產線 37 36 1 條生產線截至9月30日的三個月,截至9月30日的九個月,

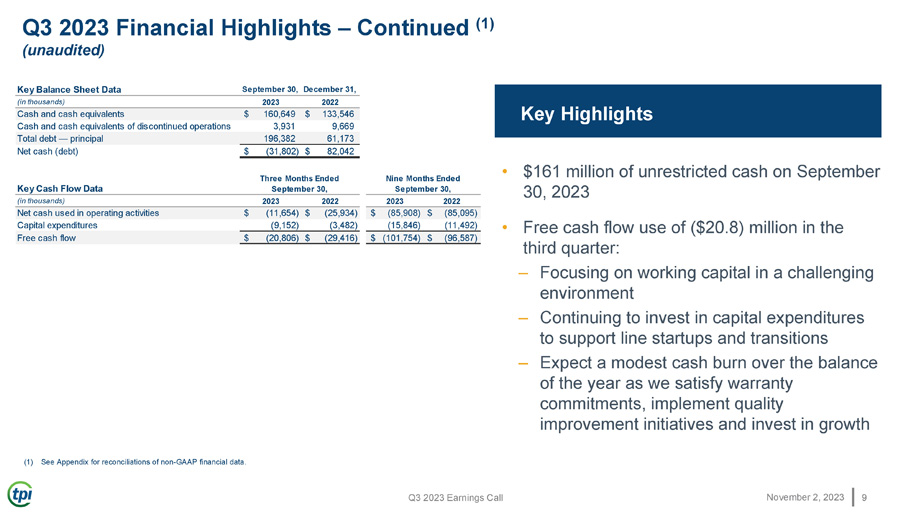

2023 年第三季度財報電話會議 2023 年 11 月 2 日第三季度財務摘要 — 續(1)(未經審計)9 個主要亮點 • 2023 年 9 月 30 日的 1.61 億美元非限制性現金 • 第三季度自由現金流使用量(2,080 萬美元):— 專注於充滿挑戰的環境中的營運資金 — 繼續投資資本支出以支持生產線初創企業和過渡 — 隨着我們履行保修承諾,預計在今年餘下的時間內將出現適度的現金消耗,實施質量改進舉措並投資增長 (1) 參見附錄非公認會計準則財務數據的對賬。關鍵資產負債表數據:9月30日,12月31日,(以千計)2023年2022年現金及現金等價物160,649美元 133,546 美元已終止業務的現金及現金等價物 3,931 9,669 總債務 — 本金 196,382 61,173 淨現金(債務)$ (31,802) $82,042 關鍵現金流數據(以千計)2023 2023 2023 年用於經營活動的淨現金為11美元(美元)654) 美元 (25,934) 美元 (85,908) 美元 (85,095) 資本支出 (9,152) (3,482) (15,846) (11,492) 美元 (20,806) 美元 (29,416) 美元 (101,754) 美元 (96,587) 截至9月30日的三個月,截至九月三十日的九個月九月三十日

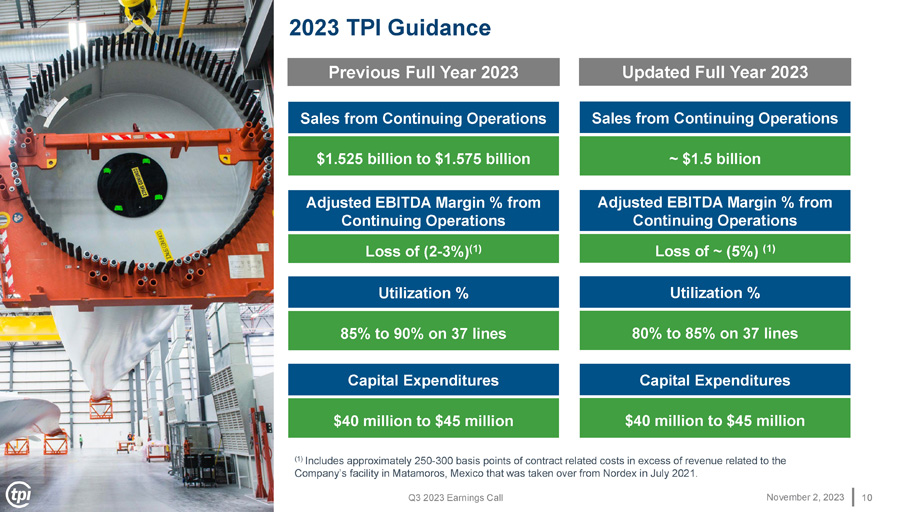

2023年第三季度財報電話會議2023年11月2日2023年10月10日持續經營業務的TPI指導銷售額為15.25億美元至15.75億美元調整後的息税折舊攤銷前利潤率(2-3%)(1)(1)包括約250-300個基點的合同相關成本,該成本超過了2021年7月從Nordex接管的墨西哥馬塔莫羅斯工廠的收入。資本支出4000萬美元至4,500萬美元37條線的利用率85%至90%前2023年全年來自持續經營業務的銷售額約為15億美元調整後的息税折舊攤銷前利潤率約為5%(5%)(1)資本支出4,000萬美元至4,500萬美元37條線的利用率80%至85%2023年全年更新

2023 年 11 月 2 日總結 11

2023 年第三季度財報電話會議 2023 年 11 月 2 日總結 12 • 不懈地努力實施質量改進計劃 • 專注於我們在管理現金流和業務應對短期挑戰時可以控制的問題 • 仍然非常看好能源轉型 • 有望利用未來幾年行業預期的顯著增長 • 感謝我們的員工對TPI以及我們脱碳和電氣化使命的承諾和奉獻

2023 年 11 月 2 日問答 13

2023年11月2日附錄——非公認會計準則財務信息本演示文稿包括未經審計的非公認會計準則財務指標,包括息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤、淨現金(債務)和自由現金流。我們將息税折舊攤銷前利潤定義為來自持續經營業務的淨收益(虧損)加上利息支出(包括債務清償損失和淨利息收入)、所得税以及折舊和攤銷。我們將調整後的息税折舊攤銷前利潤定義為息税折舊攤銷前利潤加上任何基於股票的薪酬支出、任何外幣收入或虧損、出售資產和資產減值的任何收益或虧損以及任何重組費用。我們將淨現金(債務)定義為非限制性現金和現金等價物總額減去未償債務本金總額。我們將自由現金流定義為來自運營活動的淨現金流減去資本支出。當我們認為附加信息對投資者有用且有意義時,我們會提供非公認會計準則衡量標準。非公認會計準則財務指標沒有任何標準化含義,因此不太可能與其他公司提出的類似指標相提並論。非公認會計準則財務指標的列報無意取代根據公認會計原則報告的財務指標,也不應將其與之分開考慮。我們在季度財報和季度財報電話會議上以指導的形式提供前瞻性陳述。本指導是在非公認會計原則基礎上提供的,如果不進行不合理的努力,就無法與最接近的公認會計準則指標進行調節,因為影響我們從非公認會計準則指標中排除的項目的數量和時間是不可預測的。例如,我們基於績效的獎勵的股票薪酬是不可預測的,根據當前對未來實現績效目標的預期,績效薪酬可能會大幅波動。無形資產的攤銷和重組成本都受到未來潛在行動的時間和規模的影響,而這些時間和規模很難預測。此外,我們會不時排除某些不經常發生的項目,這些項目本質上也難以預測和估計。也很難預測我們排除的項目的税收影響,也很難估計某些離散的税收項目,例如税務審計的決議或税法的修改。因此,被排除在非公認會計準則指導之外的成本難以預測,對賬或一系列結果可能會導致披露不精確或可能產生誤導性。對任何一項排除項的重大變更都可能對我們的指導和未來的GAAP業績產生重大影響。某些非公認會計準則財務指標與可比公認會計準則指標的對賬情況見下文。14

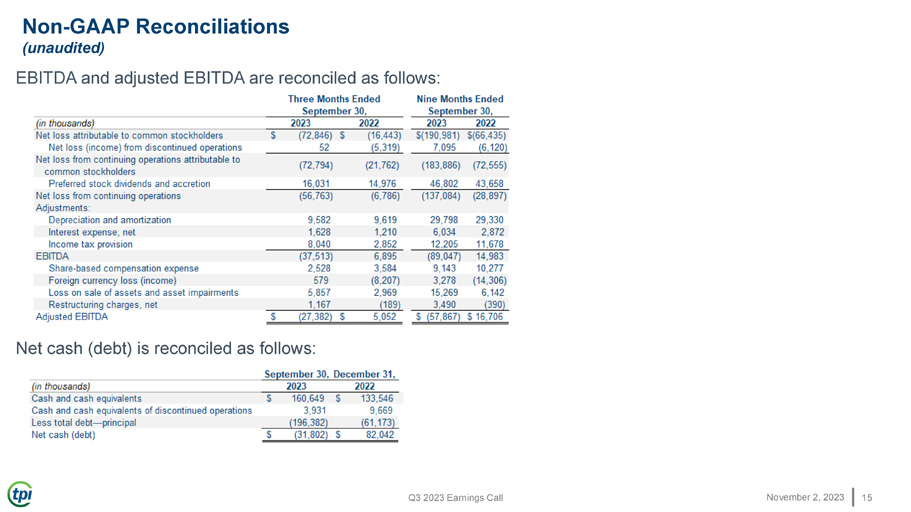

2023年第三季度財報電話會議2023年11月2日的息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤對賬如下:淨現金(債務)對賬如下:非公認會計準則對賬(未經審計)15