已於2024年4月10日向 證券交易委員會提交

美國證券交易委員會

華盛頓特區,郵編:20549

表格

年度報告 根據第13或15(d)條

1934年《證券交易法》

截至本財政年度止

委託文件編號:

Paranaense de Energia-COPEL

(註冊人的確切名稱見其《憲章》)

|

巴拉那能源公司 (註冊人姓名英文譯本) |

巴西聯邦共和國 (法團或組織的司法管轄權) |

(主要行政辦公室地址)

+

(Name、電話、電子郵件和/或傳真號碼和公司地址 聯繫人)

根據該法第12(B)節登記或將登記的證券:

|

每個班級的標題 |

交易代碼 |

註冊的每個交易所的名稱 | |

| 普通股,不含面值 | 不適用 | 紐約證券交易所 * | |

| 優先B類股,不含面值 | 不適用 | 紐約證券交易所* | |

| 美國 存托股份(由美國存託憑證證明),每股代表COPLE的四股普通股 | ELPC | 紐約證券交易所 | |

|

| |||

* 股票不上市交易,而僅與根據紐約證券交易所的要求註冊美國存托股票有關。

根據該法第(Br)12(G)節登記或將登記的證券:無

根據該法第15(D)條規定有報告義務的證券:無

截至2023年12月31日發行人每種資本或普通股類別的已發行股份數量:F1

普通股,無面值

A類優先股,不含面值

B類優先股,不含面值

勾選標記表示註冊人是否為證券法第405條規定的知名發行人。

如果此報告是年度報告或過渡報告, 請用複選標記表示註冊人是否不需要根據1934年《證券交易法》第13或15(D)節提交報告。

是

☐

通過勾選標記檢查註冊人是否(1) 在過去12個月內(或在註冊人被要求提交此類報告的較短期限內)提交了1934年證券交易法第13或15(d)條要求提交的所有報告 ,並且(2)在過去90天內一直遵守此類提交要求 。

用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則405(本章232.405節)要求提交的每個交互數據文件。

用複選標記表示註冊者是 大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《證券交易法》第12b-2條規則中的“大型加速申報公司”、“加速申報公司”和“新興成長型公司”的定義:

非加速

文件處理器 ☐ 新興成長型公司

如果一家新興的 成長型公司根據美國公認會計原則編制其財務報表,請用勾號表示註冊人是否已選擇 不使用延長的過渡期來遵守根據《交易法》第 13(A)節提供的任何新的或修訂的財務會計準則。☐

†術語“新的或修訂的財務會計準則” 是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。

用複選標記表示註冊人是否提交了一份報告,並證明其管理層根據《薩班斯-奧克斯利法案》(《美國聯邦法典》第15章,第7262(B)節)第404(B)條對其財務報告進行的內部控制的有效性評估是由編制或發佈其審計報告的註冊會計師事務所

提交的。

如果證券是根據該法第12(B)條登記的,請用複選標記表示備案文件中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的錯誤更正。

用複選標記表示這些錯誤更正中是否有任何重述需要根據§240.10D-1(B)對註冊人的任何高管在相關恢復期間收到的基於激勵的薪酬進行恢復分析。☐

用複選標記表示註冊人使用了哪種會計基礎來編制本備案文件中包含的財務報表:

美國☐ |

國際財務報告準則

- |

其他 ☐ |

如果在回答前一個問題時勾選了“其他”,請用勾號標明登記人選擇遵循的財務報表項目。

項目 17 ☐ 項目18☐

如果這是年度報告,請勾選標記 表明註冊人是否是空殼公司(定義見《交易法》第12 b-2條)。

是

☐ 不是

目錄表

| 財務演示 和其他信息 | 2 |

| 前瞻性陳述 | 3 |

| 項目1.董事、高級管理人員和顧問的身份 | 3 |

| 項目2.報價統計數據和預期時間表 | 3 |

| 項目3.關鍵信息 | 4 |

| 風險因素 | 4 |

| 項目4.關於公司的信息 | 22 |

| “公司”(The Company) | 22 |

| 我們的業務發生重大變化 | 27 |

| 業務 | 28 |

| 特許權 | 53 |

| 競爭 | 61 |

| 環境、社會和治理 | 62 |

| 廠房、物業和設備 | 65 |

| 徵收過程 | 66 |

| 巴西電力工業 | 67 |

| 項目4A。未解決的員工意見 | 92 |

| 項目5.業務和財務回顧及展望 | 93 |

| 概述 | 93 |

| 售電與成本分析 購電 | 97 |

| 多年來的運營結果 截至2023年12月31日及2022年12月31日 | 98 |

| 流動性與資本資源 | 105 |

| 項目6.董事、高級管理人員和僱員 | 111 |

| 董事會 | 111 |

| 執行董事會 | 114 |

| 監事會 | 117 |

| 審計委員會 | 118 |

| 任命和評估委員會 | 119 |

| 投資與創新委員會 | 120 |

| 可持續發展委員會 | 121 |

| 少數股東委員會 | 121 |

| 董事、官員、財政委員會成員和審計委員會成員的薪酬 | 122 |

| 員工 | 123 |

| 股份所有權 | 124 |

| 項目7.大股東和關聯方交易 | 125 |

| 大股東 | 125 |

| 關聯方交易 | 128 |

| 項目8.財務信息 | 129 |

| 法律訴訟 | 130 |

| 股息支付 | 132 |

| 項目9.報價和清單 | 137 |

| 項目10.補充信息 | 138 |

| 組織章程大綱及章程細則 | 138 |

| 材料合同 | 144 |

| 外匯管制 | 145 |

| 税收 | 147 |

| 展出的文件 | 153 |

| 項目11.關於市場風險的定量和定性披露 | 153 |

| 第12項.除股權證券外的證券説明 | 153 |

| 項目12A.債務證券 | 153 |

| 項目12 B.令狀和權利 | 153 |

| 項目12 C.其他證券 | 153 |

| 項目12 D.美國存托股票 | 153 |

| 項目13.拖欠股息和拖欠股息 | 154 |

| 項目14.對擔保持有人權利的實質性修改和收益的使用 | 154 |

| 項目15.管控及程序 | 154 |

| 項目16A。審計委員會財務專家 | 155 |

| 項目16B。道德守則 | 155 |

| 項目16C。首席會計師費用及服務 | 155 |

| 項目16D。豁免審計委員會遵守上市準則 | 156 |

| 項目16E。發行人及關聯購買人購買股權證券 | 157 |

| 項目16F。更改註冊人的註冊會計師 | 157 |

| 項目16G。公司治理 | 157 |

| 第16H項。煤礦安全信息披露 | 159 |

| 項目16I。關於妨礙檢查的外國司法管轄區的披露 | 159 |

| 項目16J。內幕交易政策 | 160 |

| 項目16K。網絡安全 | 160 |

| 項目17.財務報表 | 161 |

| 項目18.財務報表 | 161 |

| 項目19.展品 | 162 |

| 技術術語表 | 163 |

| 簽名 | 169 |

提交財務和其他信息

在本年度報告中, 我們將Companhia Paranaense de Energia-Copel,以及其合併子公司稱為 “Copel”、“公司”、“我們”或“我們”,除非上下文另有規定。

引用(I) “真實,” “雷亞爾“或”R$“對巴西人來説雷亞爾。(複數)和巴西人 雷亞爾(單數)和(Ii)“美元”、“美元”或“美元”是指美元。 我們的賬簿和記錄保存在雷亞爾。本年度報告中包括的某些數字需要進行四捨五入的調整。

我們截至2023年和2022年12月31日的經審計綜合財務報表以及截至2023年、2023年、2022年和2021年12月31日的年度經審計的綜合財務報表包括在本年度報告中。由於子公司Compagas和Uega的撤資過程導致的非持續經營餘額的列報,以及我們財務報表附註39所述的在2021年8月出售Copel Telecomunicaçóes S.A.,為了便於比較,我們的收入和現金流量表的餘額進行了重述。我們根據國際會計準則委員會(IASB)發佈的國際財務報告準則(IFRS)編制了本年度報告中包含的經審計的合併財務報表。

本年度報告中提及的“普通股”、“A類股”和“B類股”分別指我們的普通股、A類優先股和B類優先股。凡提及“美國存托股份”或“美國存托股份”,即指我們的美國存托股份,包括我們的美國存托股份分別代表四股普通股(“普通股美國存托股份”) 及我們的美國存托股份分別代表四股B類股份(“優先股美國存托股份”)。美國存託憑證在“紐約證券交易所”(紐約證券交易所)上市。

某些術語是在本年度報告中首次使用時 定義的。如本文所使用的,所有提及的“GW”和“GWh”分別為千兆瓦和吉瓦時,提及的“千瓦”和“千瓦時”分別為千瓦和千瓦時,提及的“兆瓦”和“兆瓦”分別為兆瓦和兆瓦小時,以及引用的“千伏”為千伏。這些術語和其他技術術語在“技術術語表”中進行了定義。

| 2 |

前瞻性陳述

本年度報告 包含前瞻性陳述。我們也可以在我們向股東提交的年度報告中、在我們的招股通告和招股説明書中、在新聞稿和其他書面材料中以及在我們的高管、董事或員工的口頭聲明中做出書面或口頭的前瞻性陳述。這些陳述不是歷史事實,而是基於管理層對未來經濟狀況、行業狀況、公司業績和財務結果的當前看法和估計。前瞻性陳述可以通過以下事實來識別:它們不僅與歷史或當前事實有關,而且可能伴隨着以下詞語:“目標”、“預期”、“相信”、“計劃”、“可能”、“將”、“應該”、“估計”、“預期”、“預測”、“未來”、“指導”、“打算”、“可能”、“將”、“可能”、““ ”“潛在”、“預測”、“項目”或類似的詞語、短語或表述,儘管沒有 任何此類詞語或表述並不意味着某一特定表述不是前瞻性表述。前瞻性聲明 僅在發佈之日發表,我們不承擔根據新信息或未來事件公開更新其中任何聲明的義務。

前瞻性陳述 僅涉及管理層的當前觀點,並受到許多固有風險和不確定性的影響。不能保證 預期的事件、趨勢或結果確實會發生。我們提醒您,許多重要因素可能會導致實際結果與任何前瞻性陳述中包含的結果大不相同。這些因素包括但不限於:

| · | 巴西的政治和經濟狀況; |

| · | 巴拉那州的經濟狀況; |

| · | 與提供電力服務相關的技術、運營、法律和監管 條件; |

| · | 針對我們的訴訟結果; |

| · | 我們獲得融資的能力; |

| · | 其他新興市場國家的發展; |

| · | 政府法規發生變化或未能遵守政府法規; |

| · | 競爭; |

| · | 電力短缺; |

| · | 不利的水文條件; |

| · | 與氣候相關的發展; |

| · | 國際經濟和政治發展; |

| · | 烏克蘭和中東持續衝突的影響 、對俄羅斯實施的經濟制裁及其對全球經濟的影響,這些影響高度不確定且難以預測;以及 |

| · | 下文“項目 3”中討論的其他因素。關鍵信息--風險因素。” |

所有前瞻性 陳述均由本警示性陳述明確限定,您不應過度依賴本年度報告中包含的任何前瞻性 陳述。

項目1.董事、高級管理人員和顧問的身份

不適用。

項目2.報價統計數據和預期時間表

不適用。

| 3 |

項目3.關鍵信息

風險因素

以下是我們面臨的重大風險的摘要 :

| · | 我們服務的運營中斷或質量惡化可能會對我們的業務、財務狀況、聲譽和運營結果產生不利影響。 |

| · | 在我們負責的大壩中發生故障,可能會對受影響的社區、我們的成果和我們的聲譽造成嚴重損害。 |

| · | 我們的網絡安全控制失敗或未經授權的信息泄露,以及不遵守現有的數據隱私和數據安全法律,可能會對我們的業務和聲譽造成不利影響 ,包括能源供應中斷和運營暫停的風險。 |

| · | 我們的治理、合規和內部控制 可能無法防止違反法律、法規、道德或治理標準。 |

| · | 電力交易規則和市場條件可能會影響電力銷售價格。 |

| · | 我們的業務受到與供應鏈相關的風險的影響,這些風險可能會受到內部或外部經濟、政治、社會和自然事件的重大不利影響, 如流行病、恐怖主義行為、邊界爭端和武裝衝突等。 |

| · | 我們的運營結果取決於當前的水文條件,這些條件最近一直不穩定。水資源短缺的影響以及政府為節約能源而採取的措施可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。 |

| · | Aneel可能會懲罰我們未能遵守我們的特許權條款或適用的法律法規,如果我們的任何特許權被終止,我們在 中的投資可能無法收回全部價值。 |

| · | 我們的業務受到全面監管,這從根本上影響了我們的財務業績。 |

| · | 巴西政府對巴西經濟有重大影響。巴西的經濟和政治狀況--以及投資者對這些狀況的看法--對我們的運營有直接影響。 |

| · | 在我們轉型為分散資本的公司後,我們不再有控股股東。 |

與我們公司和我們的運營相關的風險

我們在很大程度上依賴於巴拉那州的經濟。

我們大部分電力銷售的配電市場是巴拉那州。儘管未來可能會發展一個競爭更激烈的市場,包括可能向巴拉那州以外的客户銷售產品,但我們的業務在很大程度上仍將依賴於巴拉那州的經濟狀況。

電價上漲,加上巴拉那州糟糕的經濟表現,可能會影響我們的一些配電客户支付欠款的能力 。截至2023年12月31日,我們與最終客户的分銷特許權區域的逾期應收賬款總額為6.556億雷亞爾,與該等應收賬款相關的可疑賬款撥備為1.168億雷亞爾。

此外,在經濟衰退和能源價格高企的情況下,我們的配電客户非法連接到我們的配電網的數量可能會增加,這將減少我們向最終客户銷售電力的收入。我們因非法連接而損失的能源被視為商業損失(非技術),如果我們的商業損失 超過由計算得出的某些既定監管門檻,我們可能會受到監管處罰巴西電力監管局(國家電力公司“ANEEL”)。如果ANEEL確定我們在檢查和控制配電網中的非技術損失方面效率低下,該機構可能會限制將此類損失轉移給最終客户。

| 4 |

目前國會正在討論的立法提案,如法案5325/2019,可能會改變適用於特許權人的處罰,並將電費賬單中包括的非技術損失和向最終客户收取的非技術損失限制在一定的配額內。在這種情況下,特許權獲得者 將不再能夠向最終客户收取被視為非技術性損失的部分費用(例如非法連接、 測量誤差等)。提交的法案的通過可能會對我們的財務業績產生不利影響。

不能保證我們 能夠維持或續訂我們當前運營所需的所有許可證、許可證、特許權、註冊、授權,包括環境許可證,或者獲得開發和運營新項目所需的許可證。

我們的業務依賴於為我們的運營和新項目維護、續訂和獲取必要的許可證、許可證、特許權、註冊和授權,包括 環境許可證,包括來自國家電力能源局(ANEEL)和礦產和能源部(MME)的許可證,以及遵守有關我們設施和活動的法規。 缺乏任何必要的許可證或許可證、它們面臨的挑戰或到期而不續期可能會對我們的業務、財務狀況、運營結果和聲譽產生重大和不利影響,並使我們受到適用法規的處罰。

政府機構或其他機構在發放許可證、許可證和特許權方面的延誤 還可能導致項目實施時間表的延誤,並增加運營和項目成本,這可能會對我們的運營和財務結果產生不利影響。如果 我們無法完成一個項目或如果一個項目被推遲,我們從該項目中獲得的預期財務回報可能會減少,從而導致 潛在的損失。此外,政府當局關於電網、環境法規和發電的其他方面的決定可能會對我們發電系統的運營和盈利產生負面影響。如果發生這些因素中的任何一個,我們可能會對我們的財務狀況、運營結果和聲譽造成實質性的不利影響。

在2024年,我們計劃為我們的三個主要水電站HPP Foz do Areia、HPP Segredo和HPP Salto Caxias水電站支付贈款獎金並簽署新的特許權協議。無論出於何種原因未能續簽協議,都可能對我們的業務造成重大影響。

我們服務的運營中斷或質量惡化可能會對我們的業務、財務狀況、聲譽和運營結果產生不利影響 。

我們運營複雜的發電、輸電和配電系統和電網,涉及各種風險,例如運營受挫和 意外中斷,這些風險由事故、設備或流程故障或故障、可用性和資產效率低於預期水平、或災難(如爆炸、火災、自然現象、山體滑坡、破壞、破壞和類似事件)造成。 此外,負責電網、環境問題、運營和其他影響發電的問題的當局的運營決策 ,輸電或配電可能會對我們的發電、輸電和配電系統的運營績效和盈利能力產生不利影響。我們的保險可能不足以支付因資產受損或停電而產生的成本和損失。

我們的子公司從建立、運營和維護其設施中獲得的收入與設備和資產的可用性以及服務質量(根據法規要求的連續性和服務水平)有關。根據我們的 特許權協議,我們和我們的子公司必須:(I)由於收入計算公式中所謂的B部分分配減少而導致分銷商收入減少;(Ii)允許年收入減少 -APR(Receita Anual Permitida,或“RAP”);(Iii)可用性因數 (Fator de Disponibilidade或“FID”)和承購擔保級別E第 代設施;以及(Iv)根據服務和設備不可用的範圍、嚴重程度和持續時間適用罰款和支付賠償金額。根據巴西法律,我們對電力供應不足造成的直接和間接損害負有嚴格責任,如發電、輸電或配電系統的突然中斷。 因此,我們的發電、輸電和配電設施、變電站或電網的中斷或停機可能會對我們的業務、財務狀況、聲譽和運營結果造成 實質性的不利影響。

| 5 |

我們的財務和運營業績 可能會受到流行病、自然災害和其他影響生物多樣性、社會和巴西經濟的災難的負面影響。

自新冠肺炎爆發以來,我們已實施各項措施和健康及安全規程,以減輕影響並保護我們的員工、業務運營和周邊社區免受疫情的 威脅。新的流行病、自然災害或其他全球或地區性災難的出現可能會導致商業和工業領域的消費減少,國際和巴西市場的間歇性波動,政府和私人行動,包括限制人員、貨物和服務的流動和運輸,以及 可能導致私人機構和公共機構部分或完全關閉,供應鏈中斷,以及政府對經濟的幹預增加。這些事件可能會對全球和巴西經濟產生重大負面影響,可能導致經濟活動減少、貨幣貶值和波動、財政赤字增加和公共投資受到限制、司法、仲裁和行政程序的延誤、暫時對我們的商業活動徵收更沉重的 税、國際和巴西市場流動性減少、原材料和其他投入價格的波動等影響。任何此類事件的發生和持續時間都可能影響我們股票的流動性和市值 ,並對我們的業務運營產生負面影響。我們不能保證不會有地區性和全球性的傳染病爆發,如果它們發生,我們也不能保證我們能夠避免對我們的業務、運營、 和財務業績造成不利影響。

我們受制於與我們項目的社會和環境影響相關的風險。

我們資產的建設和運營可能會改變生態系統,特別是在水電站的情況下,洪水淹沒的河流流域的水資源和植被的自然狀態。我們的項目可能會對當地社區造成直接和間接的影響,如住房搬遷。它們可能會影響當地社區的經濟產出,導致文化特性的喪失或增加對政府服務的需求。在這些情況下,我們可能需要實施特定計劃以最大限度地減少和減輕這些影響, 這可能會給我們的業務帶來聲譽損害和財務損失。

在我們負責的大壩中發生故障可能會對受影響的社區、我們的成果和我們的聲譽造成嚴重損害。

大壩是我們業務的重要基礎設施,也是我們水力發電站的基本組成部分,用於築壩和蓄水,佔我們發電能力的大部分。然而,在任何大壩中,都存在由不同的內部和外部因素造成的決口的內在風險。因此,我們面臨着大壩坍塌的風險,其影響可能比水力發電能力的損失更大。大壩坍塌可能導致大壩下游社區的經濟、社會、監管和環境 損害和潛在的人員生命損失,這可能對我們的聲譽、業務、運營業績和財務狀況產生實質性的不利影響。

我們捲入了幾起訴訟 ,如果結果對我們不利,可能會對我們的業務、運營業績、財務狀況和聲譽產生實質性的不利影響。

我們是幾個法律訴訟的被告 ,主要涉及民事、行政、勞工、環境和税收索賠。這些訴訟的結果 是不確定的,如果裁定對我們不利,可能會導致對我們的運營結果產生重大影響的義務。截至2023年12月31日,我們對可能(很可能)和合理估計的損失撥備為18.289億雷亞爾。有關詳細信息, 請參閲“項目8.財務信息-綜合財務信息-法律程序”。

對我們不利的決定 ,特別是在涉及大筆金額或影響我們按計劃開展業務的能力的情況下,可能會對我們的業績以及我們的業務、聲譽、財務狀況和我們股票的市值造成不利的 影響。有關更多信息, 見“第10項.補充信息--法律程序”。

| 6 |

我們的網絡安全控制失敗 或未經授權披露信息,以及未能遵守現有的數據隱私和數據安全法律,可能會對我們的業務和聲譽造成不利的 影響,包括能源供應中斷和運營暫停的風險。

我們收集、存儲、處理和使用與我們的業務和運營相關的各種機密信息。在我們的正常業務過程中,我們還收集客户的個人數據,並將其存儲在位於我們自己辦公場所的數據中心。我們過去曾遭受網絡攻擊,導致我們的部分系統暫時不可用。儘管我們擁有網絡安全控制、信息技術、運營技術和基礎設施,但無論是由於技術故障、疏忽、事故還是網絡攻擊,我們都可能容易出現故障。這些 故障可能會導致敏感信息泄露或被盜、數據完整性喪失、資金被挪用以及業務運營中斷 。

2022年7月,ANEEL 規範性決議964/2021生效,規範了能源行業的網絡安全規則。網絡安全風險包括能源供應中斷的風險和所需技術操作的不可行性。儘管我們做出了努力,但我們為預防和修復網絡安全風險以及遵守所述法規而採取的措施可能並不充分或有效,我們 可能會受到服務中斷、客户流失或基本服務或系統暫時不可用的影響。

我們受 巴西與數據保護和數據隱私相關的法律法規的約束,主要是巴西聯邦法律第13,709/2018號(“巴西數據保護法”或“LGPD”),該法律規定了處理個人數據的法律框架,以及適用於違反LGPD的行政處罰。違反本法規和相關法規,包括泄露個人數據, 可能導致針對我們的個人或集體訴訟,對侵權行為處以高達5000萬雷亞爾的罰款,上限為集團在巴西的賬單的2%,以及其他民事、行政和刑事處罰,以及對我們的聲譽的損害, 這可能對我們和我們的業務、聲譽和運營結果產生不利影響。

2023年2月,管理巴西國家數據保護局(“ANPD”)對不遵守LGPD規定的行政處罰的第4號ANPD條例生效。條例 通過酌情確定非金錢處罰的標準或罰款數額,保證了違法者行為的嚴重性與所適用的處罰之間的相稱性。這項規定通過後,ANPD實際上開始對不遵守LGPD規定的公司處以罰款和其他行政處罰。

我們新的計費項目的實施可能會使我們面臨更大的運營風險,而實施中的故障或延遲可能會阻止我們獲得此自動計費系統的 好處

我們 目前正在實施一個新的計費項目,以符合我們尋求創新和運營效率的公司戰略。儘管 新系統的目的是為我們的管理領域提供更大的自主權,並在應用程序集成、流程自動化和數據同步方面提供更高的效率,但我們不能向您保證我們將能夠成功實施此項目或 我們將能夠實現這些好處。此項目的實施失敗可能會對我們現有的運營造成不利影響,尤其是計費和收費功能,並可能使我們面臨數據泄露或其他事件,這可能會對我們的業務造成不利影響。

我們的治理、合規和內部控制可能無法防止違反法律、法規、道德或治理標準。

我們可能會 違反與反腐敗、反洗錢、證券監管及相關法律法規相關的內部政策和控制,以及我們的董事、高級管理人員、員工、承包商或其他代理人可能無法及時識別或阻止的欺詐行為、腐敗行為和不誠實行為。

此外,我們與供應商簽訂了大量合同,廣泛分銷和外包生產鏈,我們無法控制 所有可能的違規行為,也無法確保我們的選擇過程足以避免供應商在不充分的安全條件下出現與適用法律合規性、可持續性或生產鏈外包有關的 問題。 我們的投資組合包括附屬公司,如特殊目的公司,而我們在其中一些公司中並不持有控股權,這增加了這些風險。

| 7 |

儘管我們有及時更新的誠信計劃和調查投訴的流程,但我們的系統並不是在所有情況下都有效。 任何未能防止或發現違反適用的治理規則或監管義務的行為都可能對我們的聲譽造成損害,或對我們的運營結果或財務狀況造成其他重大不利影響。

電力交易規則和市場狀況可能會影響電力銷售價格。

我們通過電力買賣協議進行交易,主要是在不受監管的電力市場(“自由市場”),通過我們的發電和交易公司。

能源交易受到短期內能源價格計算方法變化的影響(DISFERENças前Liquidação de ,或“PLD”)。PLD目前由國家統計局和電力商業化商會使用的互聯繫統運行優化模型的結果(Cámara de Comercialização de Energia Elétrica或“CCEE”)。在這種確定中,可能存在數據輸入錯誤或模型中的錯誤,這可能會導致PLD的意外更改,並可能在未來重新發布PLD。任何此類事件都可能導致市場不確定、流動性減少 以及出現意外價格波動的財務損失。從2021年1月1日起,按照方法和方案分析常設委員會的建議,每個子市場的PLD按小時計算(Comissão Permanente Para aálise de Metodologias e Programas Computalion ais do Setor Elétrico或“CPAMP”),根據第301/2019號法令確定的實施時間表。

與增加對新客户進入自由市場的限制有關的能源交易規則的任何變化都可能影響我們的能源交易業務 。

此外,市場上的能源供應過剩,特別是由於新能源項目和受激勵的可再生能源項目,包括分佈式發電項目,可能會導致能源價格下降,並對我們的能源業務產生不利影響,可能會影響對最終客户的電力銷售、對分銷商的電力銷售以及主要配電和輸電電網的使用。

我們的業務受到與供應鏈相關的風險的影響,這些風險可能會受到內部或外部經濟、政治、社會和 自然事件的重大不利影響,如流行病、恐怖主義行為、邊界爭端和武裝衝突等。

供應商、承包商和其他第三方可能無法履行現有合同和義務,這可能會對我們的運營和財務 結果產生不利影響。

我們參與了 各種輸電和發電項目,這些項目受制於我們無法控制的各種第三方的履約義務。此外,項目開發還受到環境、工程和建築風險的影響,這些風險可能導致成本超支、延誤和其他阻礙按時並在預算內完成項目的因素。我們不能向您保證,我們將能夠(I)為我們的項目獲得所需的所有許可和批准,(Ii)為我們的任何項目獲得私營部門合作伙伴,或(Iii)為我們的項目獲得足夠的 融資,或者我們將在無追索權的基礎上獲得融資。如果我們無法完成一個項目或 這樣的項目被推遲,這可能會降低我們對該項目的預期財務回報,這可能會導致減值。

我們的供應商和服務提供商的運營可能會受到我們無法控制的因素和事件的重大不利影響,例如火災、自然災害、疾病傳播、流行病、罷工、系統故障、恐怖襲擊、森林砍伐和政治或武裝衝突, 包括俄羅斯與烏克蘭和以色列與哈馬斯之間持續的衝突、貿易制裁和其他類似事件,以及其中的事態發展,如高通脹、大宗商品市場和金融市場的波動、貨幣變化、資本市場缺乏流動性等。在這種情況下,如果不能在受影響地區更換或恢復受影響的服務 ,我們客户的電力供應可能會受到影響或中斷,我們的業績可能會受到不利影響。

| 8 |

我們受到氣候因素 和可能對我們的運營和業績產生不利影響的不確定性的影響。

我們的能源生產、輸電和配電運營受到氣候因素和與惡劣天氣事件相關的不確定性的影響,主要是龍捲風、颶風、洪水、乾旱和火災。這些事件可能會影響水電站水庫的最低蓄水量,並導致我們的電力供應系統不可用,導致監管機構的處罰、消費者投訴、訴訟、系統恢復成本 ,此外還會對我們的業績產生負面影響。

此外,我們的風電場 運營受到氣候因素和風速相關不確定性的影響。管理我們風電場發電活動的授權規定了某些性能契約,這些契約要求我們根據相應拍賣中出售的能源量,在 年和四年的基礎上產生最低發電量。不遵守此類公約 可能會對我們的結果產生不利影響。

我們還受到與氣候變化相關的不確定性的影響,例如(I)能源需求;(Ii)碳定價;以及(Iii)減少排放的監管要求 。我們會在業務規劃中考慮這些因素的潛在影響,並由我們的董事會定期進行監控。

我們的綜合風險管理政策對可能影響我們運營和業務戰略的氣候變化影響進行分類和分類,導致我們產生以下財務成本: (I)物理氣候風險-與頻繁和惡劣天氣相關的事件造成損失的可能性 事件(急性)或長期環境變化(慢性),這可能與天氣模式的變化有關;和(2)過渡 氣候風險--在向低碳經濟過渡的過程中,減少或抵消温室氣體排放,並保留捕獲這些氣體的自然機制,從而造成損失的可能性。

在過去的幾年裏,發生了一些關鍵的氣候事件,這導致我們在水力發電資產(到2100年)和配電資產(到2050年)中推動對全球變暖造成的未來氣候情景的研究。如果我們未能正確識別與氣候變化相關的風險並將其納入我們的風險框架,充分衡量、管理和披露氣候變化可能導致的各種財務和運營風險,或者如果我們未能使我們的戰略和業務模式適應不斷變化的監管和市場環境 ,我們可能會面臨對我們的業務增長率、競爭力、盈利能力、資本要求和財務狀況的重大不利影響。

不遵守ESG準則 可能會對我們的運營、結果和聲譽造成不利影響。

我們的ESG實踐 正在不斷髮展。這包括承諾實現更好的社會、治理和可持續發展實踐的具體標準或截止日期,以及將可持續發展納入我們的業務運營。不遵守公司ESG準則或承諾,包括我們的綜合報告,可能會導致財務和運營損失,以及聲譽 損害。

我們可能會像以前那樣收購電力部門或新能源特許權的其他公司,這可能會增加我們的財務槓桿,並對我們的整體業績產生負面影響 這些新業務的整合可能無法產生預期的效率收益和規模經濟, 可能會損害我們的運營和財務業績。

我們不斷地尋找與我們的公司目標相關並與我們的戰略計劃保持一致的業務。為了擴大我們的業務,我們可以像過去一樣,參與新發電和輸電企業的建設和運營的拍賣,以及投資能源行業的其他公司 。這些收購可能會增加我們的財務槓桿或減少我們的利潤。此外,新業務的整合可能不會為我們的運營帶來我們預期的效率提升和規模經濟方面的協同效應,包括由於我們未能遵循最初的戰略計劃或市場狀況的變化。這可能會對我們的運營和財務業績產生不利影響。

我們還可能被要求對與此類資產和業務相關的或有事項負責,包括我們目前不知道的潛在或有事項,以及未來可能確定的 。如果出售公司未能履行或證明無法 履行其義務,則在將這些資產併入我們的資產之前,因開發和實施這些資產而產生的任何或有事項可能成為我們作為繼承人的責任。如果發生此類意外情況,我們可能會產生巨大的成本和開支,這可能會對我們的業務、聲譽和業績產生重大的不利影響。

| 9 |

勞資糾紛可能會不時擾亂我們的運營 。

我們的員工由工會代表 。在與撤資相關的問題上的分歧、我們業務戰略的改變、我們的自願離職計劃以及專業人員的減少可能會導致員工的反應。在我們的任何主要供應商或承包商或其設施中發生的罷工、工作中斷或其他形式的抗議 可能會破壞我們按時完成相關項目的能力,對我們的運營結果產生負面影響,並影響我們實現長期戰略目標的能力。

我們還可能因法院強加給我們的第三方服務提供商員工的任何勞動或社會保障義務而承擔連帶或連帶責任,包括承認僱傭關係。這可能導致意外事件和賠償付款,對我們的業務產生重大負面影響 。

我們有《集體勞動協議》(《ACT》)2022-2024,該協議建立了自願離職計劃(PDV),為關鍵業務職位的接班人做準備可能會對我們的運營產生不利影響。

在我們轉型為資本分散、沒有控股股東的公司後,我們實施了自願離職計劃(自願性發展方案或“PDV”),在集體勞動協議(Acordo Coletivo de Trabalho(br}或“ACT”)2022/2024,其中1,437個粘連是基於考慮到財務方面和 我們業務的維持的評估。

我們管理團隊成員或某些關鍵員工的流失,以及需要及時聘用具有類似知識和經驗的專業人員,以及為關鍵業務職位準備繼任者,都可能對我們的經營業績、財務狀況和我們的聲譽產生負面影響。

與巴西電力部門和我們經營的其他部門有關的風險

我們的運營結果取決於主要的水文條件,這些條件最近一直不穩定。水資源短缺的影響以及政府為節約能源而採取的措施可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

我們依賴於巴西全境和我們所在地理區域的普遍水文條件。根據ANEEL的數據, 巴西目前約51.5%的裝機容量來自水力發電設施。由於平均降雨量的非週期性偏差,我們區域和整個巴西的水文條件經常發生變化。

在之前的低降雨期 ,巴西政府對惡劣的水文條件的反應是通過幾種手段 減少最終用户的用電量,從降低能源消耗的一般運動到配給計劃。降低能源消耗的活動 的效果不可預測,這使得我們的分銷企業很難準確估計其需要購買以銷售給最終客户的能源數量。在強制配給計劃的情況下,我們的配電業務將受到不利的 影響,因為其收入部分基於通過我們的配電電網向最終客户提供的電量。

關於我們的發電業務,為了補償惡劣的水文條件並維持水庫的足夠水位,國家統計局可以下令減少水電站的發電量,這將通過增加熱電廠的發電量 來部分補償。這種以熱電生產取代水力發電的機制可能無法提供我們履行現有能源供應合同義務所需的全部能源。為了彌補這一缺口,我們的發電業務 可能被要求在現貨市場購買能源,通常價格更高,我們無法轉嫁這些增加的 成本。這一機制會影響巴西的所有發電公司,無論特定發電機所在的地理區域是否降雨量較低,並可能對我們的發電業務產生重大不利影響。

此外,在一個極端的情況下,鑑於國家電力系統中火力發電的增加,如果天然氣出現短缺,這將增加市場對水力發電的總體需求,從而增加實行配給計劃的風險。

| 10 |

對於我們的能源交易業務 水文條件波動的影響就是能源價格波動加大,進而 加大現貨市場的波動性,從而影響我們的歐朋公司Ting結果。現貨價格(PLD)由英國國家統計局和CCEE使用的互聯繫統運行優化模型的結果確定。短期(“現貨”)的能源平均價格 由CCEE每小時計算一次,並針對每個地區進行設置。

當有大量的水文資源可用時,現貨價格往往保持在較低的水平,這可能不足以(I)覆蓋相同能源的發電成本(當與我們的發電業務相關時)和(Ii)覆蓋我們能源交易業務中的電力買賣協議的成本 。在這種情況下,長期能源價格也可能受到影響並保持在較低水平,這可能會降低我們的利潤率,或者不足以支付這種能源的發電成本。相反,如果水文可用性受到影響,除了偶爾影響發電比例係數(“GSF”)外,現貨價格往往還會大幅上漲,這可能會對我們的能源購買成本產生不利影響,因為電力購銷協議中規定的價格可能不夠充分。

Aneel可能會懲罰我們未能遵守我們的特許權條款或適用的法律法規,如果我們的任何特許權終止,我們可能無法收回投資的全部價值 。

我們的特許權為 ,期限為20至35年,如果滿足某些條件,可能會延長。如果我們未能遵守我們的任何讓步條款或適用的法律或法規,ANEEL可能會對我們施加懲罰,其中可能包括警告、可能施加的 鉅額罰款以及對我們的運營進行限制等。如果我們未能遵守他們的規定,或者如果他們確定終止我們的特許權符合公共利益,Aneel還可以在我們的特許權期滿前終止我們的特許權, 通過沒收或沒收程序。特別是,我們續訂的經銷特許權協議包含質量和 財務指標,隨着時間的推移,這些指標會變得更加嚴格,我們必須滿足這些指標,以確保我們的經銷特許權協議不會終止。如果ANEEL在特許權到期前終止我們的任何特許權,我們將無法經營特許權授權的我們 業務的部分(S)。此外,我們可能從巴西政府獲得的投資未攤銷部分的任何補償可能不足以使我們收回投資的全部價值。提前終止或不續簽我們的任何特許權,或ANEEL施加嚴厲的罰款或處罰,可能會對我們的財務狀況和運營結果產生實質性的不利影響 。見“項目4.關於該公司的信息--巴西電力工業--特許權”。

我們的業務受到全面的 監管,這從根本上影響了我們的財務業績。

我們的業務受到巴西多個法律和監管機構的廣泛監管,特別是MME和ANEEL,它們監管和監督我們業務的各個方面,並批准我們的關税。管理我們運營的法律法規在過去發生的變化 可能會對我們的財務狀況和運營結果產生不利影響。

例如,我們向自保客户出售電力所收取的電費 是根據通過ANEEL與巴西政府簽訂的特許權協議確定的。我們向客户收取的費率是根據特許協議並根據ANEEL的 規定確定的。此外,ANEEL與我們的關税相關的決定可能會受到公共當局或我們的客户的質疑。這些挑戰導致的行政和司法裁決可能會以對我們不利的方式修改ANEEL的決定,這 可能會對我們的財務狀況和運營結果產生不利影響。

如果巴西政府通過任何進一步的法規或新的法律來降低電價,這些新的法律法規可能會對我們的運營結果產生實質性的不利影響。

我們分銷 特許區的某些客户可能會停止從我們的分銷業務中購買能源。

我們的配電業務很大一部分收入來自銷售從發電公司購買的能源。在我們的特許權地理區域內符合某些法規要求的大型電力客户 可能有資格成為免費客户(“免費客户”)。 在我們的配電特許區內的免費客户有權直接從發電和能源貿易公司購買能源,而不是通過我們的配電業務,在這種情況下,Free Customer將停止向我們的配電業務支付我們以前供應的 能源。

| 11 |

此外,ANEEL還發布了與微型和微型分佈式發電相關的法規,以方便客户購買或租賃發電設備,特別是太陽能光伏組件,以生產供自己消費的能源。在巴西通過了新的分佈式發電法律框架(聯邦法律)之後,對該法規進行了修訂不是的。14,300/2022)。 最近ANEEL的1059/2023號規範性決議對該立法進行了規範。

如果我們特許權的地理區域內擁有微型和小型分佈式發電的客户數量增加,我們的收入和運營結果 也可能受到不利影響。

我們的部分營業收入 來自Free Customers,他們可能在與我們的合同到期後尋求其他能源供應商。

截至2023年12月31日,我們通過我們的能源貿易公司為1,624名免費客户提供服務,約佔我們綜合運營收入的10.6%,約佔我們總售電量的18.0%。此類免費客户可在與我們的合同到期後尋求其他能源供應商。此外,ANEEL可能會授權我們的大型工業客户為自己的消費或銷售給其他方生產電力 ,在這種情況下,他們可能會獲得在特定地區發電的授權或特許權,這可能會對我們的運營結果產生不利影響。

如果我們不能以有利的條件發展 建立新的業務關係或保持現有的關係,我們可能無法向免費客户提供某些產品和服務,或向免費客户提供具有競爭力的價格和條款,這可能會對我們的財務 狀況、運營結果和現金流產生不利影響。我們無法向您保證,我們將能夠以及時的方式更換此類Free Customers,而不會對我們的運營造成實質性中斷,而與Free Customers的任何合同的終止或解除,即使是由於我們無法控制的原因,也可能對我們的運營、運營和財務業績產生重大不利影響。

我們可能被迫在現貨市場以更高或更低的價格購買或 出售能源,我們可能無權將任何增加的成本或發生的損失 及時或根本轉嫁給我們的最終客户。

根據新行業示範法,包括我們在內的電力分銷商必須通過ANEEL進行的公開招標,為其各自的配電特許區簽訂100%的預測電力需求合同。允許分銷商購買電能的拍賣最多在電能實際交付前七年舉行。我們不能保證我們對我們分銷特許權區域的能源需求的預測將是準確的。如果我們的預測低於實際電力需求,或者如果我們由於市場能源供應不足而無法通過受監管的市場購買能源,或者如果發電公司未能交付之前簽約的能源,我們可能會被迫通過簽訂短期協議在現貨市場購買電力來彌補缺口 在現貨市場,我們可能會支付更高的能源費用,而無法將這些增加的成本轉嫁給我們的最終客户。 此外,如果我們低估了我們的配電能源需求,我們可能會受到CCEE的處罰。此外,如果我們的預測超出實際需求超過允許的邊際(實際需求的105%),包括由於政府應對惡劣的水文條件或經濟活動減少而導致需求低迷的情況,我們可能無法將我們獲得的過剩能源的成本轉嫁給我們的最終客户 。

我們在與Copel Comercialização(Copel Mercado Livre)簽訂的協議中面臨交易對手的信用風險,如果違約,我們可能有 以不同的基價出售或購買能源。

Copel Comercialização 面臨交易對手的信用風險。當Copel Comercialização出售能源時,電力購買協議的交易對手可能會違約其合同義務,這可能導致Copel Comercialização以不同的基本價格出售能源 。如果我們從能源生產項目、運營中或在建項目購買能源, 甚至從能源交易中購買能源,賣方也可能違約,因此,Copel Comercialização 可能不得不以不同的基本價格購買能源,並因合同擔保不足而受到CCEE的監管處罰 。我們的信用分析以及我們的交易對手提供的與購電和銷售協議相關的擔保或抵押品可能不足以彌補我們在交易對手未能履行他們的付款義務 或他們提供能源的義務時遭受的損失,這可能會對我們的業績產生不利影響。

| 12 |

我們受到與能源和天然氣進出口有關的匯率變動風險的影響。

我們的子公司Copel Comercialização(科佩爾·麥卡多·利夫雷)已獲得農業部的授權,可以從阿根廷和烏拉圭進口能源。此外,Copel Comercialização已獲得授權由國家石油局提供,天然氣和生物燃料。(“ANP”)用於(I)裝載天然氣; (二)商業化天然氣(三)外貿代理。在……裏面這感官, 我們將裸露至與任何此類能源進口有關的匯率波動,以及匯率變動風險對於天然氣市場, 考慮到這些交易的一部分可能在國外進行貨幣。

我們面臨能源合同按市值計價產生的未實現虧損或淨收益,這可能使我們面臨未來能源價格的風險 。

我們的子公司Copel Comercialização(科佩爾·梅爾卡多·利夫雷)協商能源買賣交易,其中部分交易 根據其結果被分類為按公允價值計量的衍生金融工具。這些合同按市價計價產生的未實現淨虧損或收益(合同價格與市場價格之間的差額)在 財年的結果中確認。這一活動可能會使我們的結果受到未來能源價格波動的影響。

我們的設備、設施和運營 受到許多環境和健康法規的約束,這些法規在未來可能會變得更加嚴格,並可能導致 負債增加和資本支出增加。

我們的配送、輸電和發電活動受到全面的聯邦、州和地方立法以及巴西政府機構的監督,這些機構負責執行環境和衞生法律和政策。這些機構可以 對我們採取執法行動,因為我們未能遵守他們的法規和為維護我們的環境許可證而制定的要求 。這些行動可能導致罰款、禁運和吊銷許可證等,這可能會對我們的財務狀況和運營結果產生重大不利影響。也有可能,強化的環境和健康法規將迫使我們為合規分配資金,從而將資金從計劃的投資中分流出來。這種轉移可能會對我們的財務狀況和運營結果產生實質性的不利影響。

我們 對電力服務不足造成的任何損害負嚴格責任,我們的保險單可能無法完全 承保此類損害。

根據巴西法律,我們對因配電服務不足而造成的損害負有嚴格責任。此外,我們的配電、輸電和發電公用事業公司可能會對因巴西發電、輸電或配電系統引起的中斷或幹擾而給他人造成的損害承擔責任,只要這些中斷或幹擾不是由國家統計局可識別的成員造成的。我們不能向您保證,我們的保險單將全額賠償因電力服務不到位而造成的損失,這可能會對我們產生不利影響。

| 13 |

此外, 也不能保證對與安全、環境和健康風險相關的潛在事故造成的所有損害提供保險和賠償。 一旦發生事故,可能會對我們的運營結果產生不利影響。

此外,我們 可能無法續訂我們現有的保單,如果續訂,我們不能保證能夠按 相同的合同條款、合理的商業費率或可接受的條款續訂,無論是在成本還是承保範圍方面,這都可能對我們的業務、結果和財務狀況產生 不利影響。

我們控制着Compagas公司,這是一家經營天然氣分銷業務的公司,因此我們面臨着該行業固有的風險。

我們控制着天然氣分銷部門的一家公司 ,該公司由GáS公司-“Compagas”經營。該公司有權在巴拉那州獨家經銷管道天然氣。用户包括熱電廠、熱電聯產廠、加油站等公司和住宅客户(專屬客户)。

天然氣分銷部門的企業受到其運營固有的一系列廣泛風險的影響,其中包括主要風險:

| · | 監管不穩定, |

| · | 天然氣短缺, |

| · | 取決於巴西的一家供應商, |

| · | 運行故障和配電中的事故, |

| · | 外包服務提供商的表現, |

| · | 聯邦和州立法的變化,特別是由於天然氣市場的開放和隨之而來的競爭加劇,以及 |

| · | 替代能源。 |

由於這些 不確定性,不能保證我們的天然氣分銷業務的目標會實現,這可能會對我們的運營結果和業務產生不利影響。

鑑於能源行業因技術進步和採用人工智能而發生的變化,我們無法保證我們創新能力的速度和我們的應對措施。

電力能源部門一直在經歷變化,其驅動因素是:(1)發電系統的權力下放;(2)儲能技術的進步;(3)推廣提高能源生產、傳輸和消費效率的數字技術;(4)風能和太陽能等可再生能源的增加;(5)減少能源系統碳足跡的趨勢,作為減輕氣候變化影響的全球努力的一部分;以及(Vi)在能源領域採用人工智能(“AI”),同時開放自由市場、發展智能城市、電力機動性以及承諾減少碳排放。這些變化帶來了許多挑戰,我們可能跟不上電力行業越來越多地採用數字技術和新技術解決方案的巨大潛力的影響(在改善向消費者提供的流程和服務方面,以及在可能導致 更高的生產率提高、更實惠的價格、更激烈的競爭和創造新市場的新產品開發方面)。對研究和開發的投資可能有助於減輕與能源部門轉型相關的風險,並創造新的機會。

| 14 |

我們不能保證我們的發電矩陣的脱碳 過程將根據我們的戰略規劃-願景2030來實施。

我們不能保證我們的發電組合的脱碳過程將成功實施,包括:(I)Araucaria熱電計劃(“Uega”)的撤資;(Ii)TPP Figueira的特許權,該特許權已經經歷了提高能源效率和減少大氣污染物排放的現代化進程;以及(Iii)經營天然氣分銷業務的Compagas將成功實施, 我們將能夠實現我們的戰略規劃-2030年願景中的目標,這可能會影響我們的業務和財務業績 。2023年12月,我們達成了一項協議,將我們在Uega的權益以3.207億雷亞爾的價格出售給mbar Energia,但必須遵守某些條件和先例。我們不能保證我們將獲得所有監管部門的批准來完成出售。未能從Uega剝離或剝離條款可能會在不同程度上影響我們的財務業績以及我們實施代矩陣脱碳的能力 。

與巴西有關的風險

巴西政府對巴西經濟有重大影響。巴西的經濟和政治狀況--以及投資者對這些狀況的看法--對我們的運營有直接影響。

從歷史上看,巴西的政治局勢影響了巴西經濟的表現,政治危機影響了投資者和公眾的信心,導致經濟減速,巴西政府和巴西發行人的信用評級被下調,巴西公司在海外發行的證券的波動性增加。

此外,巴西政府已經並將繼續對巴西經濟施加重大影響,並經常改變貨幣、財政、信貸、外匯和其他政策以影響巴西經濟。我們的業務、財務狀況、運營結果和前景可能會受到政府政策變化以及其他因素的不利影響,這些因素包括但不限於:

| · | 匯率變動和波動性; |

| · | 通貨膨脹和利率變化; |

| · | 外匯管制政策; |

| · | 財政政策和税法的變化; |

| · | 可能影響巴西或國際市場的其他政治、外交、社會和經濟事態發展。 |

| · | 對資本流動的管制;和/或 |

| · | 對對外貿易的限制。 |

在過去的幾年裏,巴西面臨不利的財政發展和政治不穩定。巴西國內生產總值2023年增長2.9%,2022年增長2.9%,2021年增長4.6%。2023年失業率為7.4%,2022年為9.3%,2021年為11.1%。根據消費者價格指數(IPCA)的報告,2023年、2022年和2021年的通貨膨脹率分別為4.62%、5.79%和10.06%。巴西中央銀行的基準利率(SELIC)在2023年12月31日為11.75%,2022年12月31日為13.75%,2021年12月31日為9.25%。巴西未來的經濟、社會和政治發展 可能會損害我們的業務、財務狀況或經營結果,或導致我們證券的市值下降。

上述政策實施方面的變化或不確定性 可能導致或加劇巴西經濟的不確定性。這將 增加國內資本市場的波動性和在國外交易的巴西證券的價值,並對我們的業務、運營結果和財務狀況產生不利影響。此外,2024年巴西各地將舉行市政選舉,這可能會進一步加劇這些不確定性。

此外,考慮到巴西政府的總統制和行政權力的巨大影響力, 無法預測現政府是否會對巴西經濟產生不利影響,從而對我們的業務產生不利影響。

| 15 |

通貨膨脹和政府抑制通貨膨脹的措施,特別是利率上升,可能會增加巴西經濟的不確定性,並可能降低我們的利潤率、業績和美國存託憑證的市場價格。

巴西過去經歷了極高的通貨膨脹率。巴西的年通貨膨脹率,根據 《預科醫學雜誌》--《內部責任》(“IGP-DI”)指數,2023年為3.30%,2022年為5.03%,2021年為17.7%。巴西政府過去曾採取措施抗擊通脹,如將SELIC基本利率上調至較高水平,公眾對政府未來可能採取行動的猜測對巴西經濟產生了重大的 負面影響。雖然我們的特許權合同規定根據通脹指數進行年度調整,但 如果巴西未來經歷嚴重通脹,而巴西政府採取與過去類似的通脹控制政策,我們的成本增長可能會快於我們的收入,我們的運營和淨利潤率可能會下降,如果投資者 信心滯後,ADS的價格可能會下降。由於我們的很大一部分債務受CDI利率或基於IPCA指數的通脹調整的影響 ,任何通脹或利率上升都會導致我們的財務支出增加。更高的利率也會對我們新融資的條款產生不利影響。通脹壓力還可能削弱我們進入外國金融市場的能力,並可能導致政府進一步幹預經濟,包括引入可能對巴西經濟整體表現產生不利影響的政府政策。

其他國家的負面發展,特別是美國和發展中國家的負面發展,可能會對巴西的外國投資和該國的經濟增長產生負面影響。

其他國家/地區(包括美國、中國、歐盟和俄羅斯等新興國家/地區)對風險的看法也可能對我們的股票證券價格產生不利影響。投資者對其他國家事件的反應可能會對巴西證券的市值產生重大不利影響,特別是那些在證券交易所上市的證券。美國、中國、歐盟或新興國家的危機可能會降低投資者對包括我們在內的巴西公司的興趣。2023年3月初涉及美國地區性銀行的危機降低了美國經濟活動增長的預期,對包括巴西經濟在內的其他經濟體具有潛在影響。例如,在B3上市的股票價格歷來受到美國利率波動以及美國主要股指變化的影響。 其他國家和資本市場發生的事件可能會對我們股票的市場價格產生不利影響,因為它們可能會在未來阻礙或阻止以可接受的條款進入資本市場和投資融資。

國際投資者通常認為巴西是一個新興市場。從歷史上看,新興市場經濟體的不利發展導致投資者認為在這些市場投資的風險更大。對新興市場國家的這種看法 顯著影響了巴西發行人證券的市場價值。此外,儘管每個國家的經濟狀況不同 ,但投資者對一個國家的事態發展的反應可能會影響其他國家的證券價格,包括巴西的證券價格,這可能會降低投資者對巴西發行人證券的興趣,包括我們的。

我們所在市場之外的地緣政治風險和軍事敵對行動,包括俄羅斯與烏克蘭和以色列與哈馬斯之間的持續衝突,以及因此類衝突而實施的經濟制裁,可能會對我們的業務產生不利影響。

我們 會受到與我們的運營和供應鏈相關的外部風險的影響。隨着地緣政治緊張局勢的升級,特別是與俄羅斯和烏克蘭之間的軍事衝突有關的緊張局勢升級,全球市場正在經歷動盪。作為這場衝突的直接後果,美國、歐盟、英國和其他國家實施的經濟制裁 可能會 影響供應鏈,導致市場中斷,包括商品價格和全球金融體系的大幅波動。這些因素可能會對我們的業務產生不利影響,增加我們的成本和支出,從而影響我們的財務狀況或運營結果。

俄羅斯-烏克蘭和以色列-哈馬斯衝突的升級,以及可能出現的任何其他衝突,可能會加劇世界各地的地緣政治緊張局勢,導致國際貿易、工業供應鏈和運輸進一步中斷,增加市場價格波動,對能源行業產生特別影響,並增加監管和合同的不確定性,這可能會對我們的業務產生不利影響。

| 16 |

我們的財務和經營業績可能會受到影響巴西生物多樣性、社會和經濟的流行病、自然災害和其他災難的不利影響。

在區域或全球範圍內爆發新的流行病、自然災害和其他災難,可能在不同程度上導致商業和工業部門的消費下降,以及國際和/或巴西市場的零星波動,採取政府和私人措施,包括作為整體或部分限制人員、貨物和服務的流通和運輸,從而導致私營機構和公共機構完全或部分關閉,供應鏈中斷,對經濟的幹預增加。

這些 事件可能對世界經濟和巴西經濟產生負面和重大影響,包括或可能包括:經濟活動水平下降;貨幣貶值和波動;財政赤字和公共投資限制增加;司法、仲裁和/或行政程序延遲;對我們的商業活動實行更繁重的税收待遇 ;國際和/或巴西市場可用流動性減少;原材料和其他投入價格波動,以及其他影響。

任何此類事件的發生及其持續時間都可能影響我們股票的流動性和市值,並對業務產生負面影響 。我們不能保證不會發生地區性和/或全球性傳染病的暴發,如果它們真的發生了,我們也不能保證我們能夠防止對我們的業務、運營和財務業績造成負面影響。

貨幣匯率的波動和雷亞爾的貶值可能會對我們的淨收入和現金流產生不利影響。

巴西貨幣過去相對於美元和其他外幣定期波動截至2022年12月31日,雷亞爾兑美元匯率為5.22雷亞爾兑1.00美元,與2021年12月31日相比,雷亞爾兑美元升值6.45%。折舊,折舊真實增加了從伊泰普水電站購買電力的成本,伊泰普水電站是我們的主要供應商之一,它在一定程度上根據美元成本調整電價。事實上,貶值通常會限制進入國際資本市場的機會,並可能促使政府進行幹預。它還降低了我們股息的美元價值和相當於我們美國存託憑證市場價格的美元價值。

巴西税收政策的變化 可能會對我們和我們的股東產生不利影響。

巴西政府歷來以影響電力行業的方式改變了税收政策,而且可能會繼續這樣做。這些變化 包括影響能源公司的税率上調,偶爾還會為特定的政府 目的徵收臨時税收。如果我們不能充分調整我們的關税,我們的運營可能會受到不利影響。

2023年12月15日,巴西國會批准了消費税改革(第132號憲法修正案-“EC 132”), 將在2026年開始的7年過渡期內實施。EC 132尋求簡化巴西的税收框架,將現有的四種税收(ICMS、ISS、PIS和COFINS)替換為兩種新的增值税:商品和服務的州/市税(Imposto sobre Bens e Serviços-“IBS”)和聯邦商品和服務捐款(貢獻者和服務者-“哥倫比亞廣播公司”)。新的增值税系統將對消費税而不是生產和收入徵税。 IBS和CBS的實際税率尚未確定,但預計將高達28%,可能是全球最高的增值税税率 。EC132還引入了一種懲罰性税收--聯邦消費税(ETC)(冒名頂替選擇-“是”),以阻止對人類健康和環境有害的商品和服務的消費。我們已經成立了一個工作組來評估這些變化對我們財務業績的潛在影響和風險。該小組的結論是,考慮到我們市場上受監管的關税和雙邊合同,對我們的影響可能很低。然而,CBS可能會導致我們分銷特許權的最終客户的關税增加,我們的股東可能會受到股息税增加的影響。

此外,巴西政府正在考慮在2024年對所得税進行調整,特別是考慮對股息徵税的可能性。這些規則可能的變化只會從2025年起影響這些税收。

| 17 |

2023年2月,巴西最高法院(“STF”)發佈了一項裁決,承認如果STF隨後改變對此類問題的解釋,可能會推翻巴西法院在税務問題上做出的最終判決。雖然這一裁決對我們的業務影響不大 ,但發佈類似的司法裁決,並對最終判決中決定的税務事項立即生效,可能會影響我們未來的業務 。如果STF改變其在涉及我們業務的税務問題上的立場,這可能會使我們立即承擔税務責任。

與公司治理和美國存託憑證相關的風險

在我們轉型為資本分散的公司後,我們不再有控股股東。

在我們轉型為資本分散的公司後,巴拉那州不再是我們的控股股東。如果沒有控股股東,我們可能更容易受到收購企圖、股東和其他利益相關者的不同利益、股東團體的協調投票和利益衝突的影響。控股股東的缺席還可能導致僵局、因法定人數問題而在召開會議方面遇到挑戰,以及難以識別股東衝突或投票濫用。如果未來另一位股東成為我們的控股股東,該股東可能會對我們的業務戰略、管理和規章制度產生重大影響。

我們的章程制定了反收購條款,這可能會阻止第三方試圖收購我們,並可能對我們普通股持有者的權利產生不利影響。

我們的章程包括 反收購條款,例如毒丸和對投票超過10%股份的股東羣體的投票權限制,以及可能限制其他人獲得對我們的控制權的能力的某些其他條款。因此,股東可能會失去以高於當前市場價格的溢價出售其股票的機會,因為這些條款阻止了第三方通過要約收購或類似交易尋求對我們的控制權。

美國存託憑證持有人可能無法擁有我們股東的所有權利,並且可能無法行使與其美國存託憑證相關股份的投票權或優先購買權。

美國存托股份 持有人的權利可能受到存款協議或美國存托股份 持有人通過其持有證券的證券中介機構規定的某些限制。

| · | 雖然美國存托股份 持有者可以在股東大會上投票,但這一過程涉及一些程序性步驟,這對美國存托股份持有者的投票能力造成了實際的 限制。在採用多重投票選舉董事會成員的情況下,美國存託憑證持有人可能不享有與巴西證券市場普通股持有人相同的權利,也可能不受相同規則的約束。根據存款協議,吾等將向託管銀行提供通知,託管銀行將向美國存託憑證持有人郵寄本次會議的通知和一份關於持有人發出指示的方式的聲明。要行使投票權,美國存托股份持有者必須指示託管機構如何投票他們的股票。由於這一額外的程序步驟涉及 託管機構,美國存托股份持有人行使投票權的過程將比直接持有B類股或普通股的人需要更長的時間。託管機構未及時收到投票指示的美國存託憑證將不予表決。 |

| · | 普通股或B類股的持有者在我們董事會採取的行動中保護您的利益的權利可能比 根據美國和巴西以外的某些其他司法管轄區的法律所擁有的權利更少、更不明確。儘管巴西法律對內幕交易和價格操縱施加了限制,但巴西證券市場並不像美國證券市場或巴西以外其他司法管轄區的市場那樣受到高度監管。 |

| · | 不保證美國存托股份持有人行使優先購買權的能力,特別是如果持有人管轄範圍內的適用法律(例如,美國證券法(br})要求註冊聲明生效或獲得豁免註冊 關於這些權利,與美國的情況一樣 。我們沒有義務向美國存託憑證持有人提供優先購買權,也沒有義務在美國提交註冊聲明,我們也不能保證我們會提交任何此類註冊聲明。因此,美國存托股份持有人只能獲得託管機構 出售其優先購買權所得的淨收益,如果無法出售優先購買權,則允許其失效。如果他們無法參與配股 ,他們的持股也可能被稀釋。 |

| 18 |

| · | 如果我們發生淨虧損或淨利潤沒有達到一定水平,美國存托股份持有者可能不會收到股息支付。根據巴西公司法和我們的章程,我們必須向我們的 股東支付至少相當於我們上一財年調整後淨利潤的25%的強制性分配,而 優先股持有人擁有優先支付權。根據我們的章程,A股和B股有權獲得年度非累積最低股息,每股股息至少比支付給普通股持有人的每股股息高出10% 。A類股份較B類股份享有股息優先權,以收取相當於已宣佈派息的財政年度結束時已發行的A類股份所代表的總股本的10%的最低股息,而B類股份則較普通股享有股息優先權。美國存託憑證有權獲得等同於其標的 股票的股息。在我們無法宣佈股息的情況下,我們的管理層仍然可以決定推遲支付股息,或者在有限的情況下,完全不宣佈股息。我們不能從法定儲備金和資本儲備金賬户中支付股息。 |

大量出售 股票或美國存託憑證,或認為此類出售可能發生,可能對我們股票或美國存託憑證的現行市場價格產生不利影響。

由於 發行新股或美國存託憑證、現有投資者出售股份或美國存託憑證,或認為可能發生此類出售,我們股票和美國存託憑證的市場價格可能大幅下跌。這些發行和銷售還可能使我們更難在未來以我們認為合適的時間和價格範圍提供股票或美國存託憑證,甚至可能使投資者更難以他們支付的價格或更高的價格範圍出售 證券。

未來的股票發行可能會稀釋我們股票或美國存託憑證當前持有者的持有量,並可能對這些證券的市場價格產生重大影響。

我們可能在未來 決定提供額外股本以籌集資本或用於其他目的。未來任何此類股權發行都可能減少我們股票和美國存託憑證持有人的比例 所有權和利益,以及我們的收益和每股或美國存托股份的股權淨值。我們或我們的主要股東進行的任何股票和美國存託憑證發行,或任何此類發行即將到來的看法,都可能對這些證券的市場價格產生不利影響。

我們的美國存託憑證持有人可能無法 執行鍼對我們董事或高級管理人員的判決。

本年度報告中點名的所有董事和高級管理人員均居住在巴西。我們幾乎所有的資產,以及這些人的資產,都位於巴西。因此,我們的美國存託憑證持有人可能無法在美國或巴西以外的其他司法管轄區向我們或我們的董事及高級職員送達法律程序文件,扣押他們的資產或針對我們或我們的董事及高級職員執行在美國或巴西以外的其他司法管轄區取得的判決。由於美國法院基於美國聯邦證券法的民事責任判決只有在滿足某些要求的情況下才能在巴西執行,因此在針對我們或我們的董事和高級管理人員的訴訟中,美國存託憑證的持有人在保護其利益方面可能面臨比在美國各州或其他司法管轄區註冊的公司的股東 更大的困難。

巴西法院對我們股份的判決將僅以雷亞爾支付。

如果在巴西法院提起訴訟,要求執行我們對我們股票的義務,我們將不需要以雷亞爾(雷亞爾)以外的貨幣履行任何 此類義務。根據巴西外匯管制的限制,在巴西支付以雷亞爾(雷亞爾)以外的貨幣計價的金額的義務只能以巴西貨幣支付,匯率由巴西中央銀行在獲得判決之日起生效,然後對任何此類金額進行調整,以反映匯率 在生效付款日期的變化。當時的現行匯率可能不會為非巴西投資者提供全額賠償 任何因我們在我們的股份下承擔的義務而引起或與之相關的索賠。

| 19 |

巴西政府可能會對海外匯款實施匯率管制和限制,這可能會對您將雷亞爾資金兑換成其他貨幣以及將其他貨幣匯到國外的能力產生不利影響。

過去,巴西政府對外國投資者在巴西的投資收益匯回巴西和將巴西貨幣兑換成外幣實施了限制。如果巴西外匯儲備惡化或巴西匯率政策發生變化,巴西政府可以再次選擇實施此類限制。重新引入這些限制將阻礙或阻止您將股息、分配或任何出售美國存託憑證的收益從雷亞爾兑換成美元或其他貨幣,並將這些資金匯到國外。我們不能向您保證,巴西政府今後不會採取類似措施。

巴西證券市場的相對波動性和流動性不足 可能會削弱您出售美國存託憑證相關股票的能力。

與美國和巴西以外的某些其他司法管轄區的主要證券市場相比,巴西證券市場更小、流動性更差、更集中、波動性更大,而且不像其他一些市場那樣受到嚴格的監管或監督。巴西股票市場的流動性不足和相對較小的市值可能會導致巴西公司的證券(包括我們的美國存託憑證、普通股和B類股)的市場價格在國內和國際市場上波動,並可能大大 限制您以您希望的價格和時間出售您的美國存託憑證相關股票的能力。我們的股本目前由不同類型的股權證券(普通股、A類股、B類股和美國存託憑證)組成,這進一步導致了 流動性的減少。

巴西税法的變化可能會 對出售我們的股票或美國存託憑證所適用的税收產生不利影響。

2003年12月29日第10 833號法律規定,非居民將位於巴西的資產處置給巴西居民或非居民應在巴西納税,無論處置是在巴西境外還是在巴西境內進行。這一條款導致對非巴西居民將我們的普通股或優先股出售給另一位非巴西居民而產生的收益徵收 所得税。對於第10,833號法律的適用沒有司法指導,因此,我們無法預測 巴西法院是否會裁定該法律適用於我們的美國存托股份在非巴西居民之間的處置。但是,如果 資產處置被解釋為包括對我們美國存托股份的處置,則此税法將相應地導致對非巴西居民向另一位非巴西居民處置我們的美國存托股份徵收預扣税。

我們的債務 不遵守可能允許債權人要求經濟賠償,在特定情況下,甚至可能導致債務加速 到期日。

在我們的一些融資中, 我們受到金融契約的約束,這些契約要求我們保持一定的財務比率。此外,我們的一些融資協議 包含加速條款,如果我們未能履行某些公約,可能會觸發這些條款。加快融資協議的到期日 可能會使其他貸款人有權根據交叉違約條款加快各自協議的到期日。 因此,加快融資協議或債務的到期日可能會對我們的財務狀況和運營業績產生不利影響 。

| 20 |

我們可能受巴西破產法的約束。

經修訂的2005年2月9日第11,101號法律(巴西破產法)規定了破產程序以及司法和庭外重組。 以前,作為一家國有控股公司,這部法律不適用於我們。根據巴西破產法,第三方可以申請我們的破產。相反,受巴西破產法約束,我們可以受益於巴西破產法中概述的程序,其中包括某些優勢,例如,如果扣押涉及司法重組或破產程序中的貸款或債權,則禁止在訴訟期間扣押我們的資產。任何針對我們的第三方破產申請都可能對我們的業務和我們普通股的價格產生不利影響。

作為一家外國私人發行商,我們 受到與美國國內註冊商不同的披露和其他要求。

根據《交易法》,作為外國私人發行商,我們可能要遵守與美國國內註冊商不同的披露和其他要求。例如, 作為美國的外國私人發行人,我們不受《交易法》下與美國國內註冊人相同的披露要求的約束,包括編制和發佈10-Q表格季度報告或在發生某些重大事件時提交當前表格 8-K報告的要求、根據《交易法》第14條適用於美國國內註冊人的委託書規則,或根據《交易所法案》第16條適用於美國國內註冊人的內幕交易和做空週轉利潤規則的要求。此外,我們還不受某些美國規則的約束,這些規則允許我們遵守巴西的法律要求,而不是適用於美國國內註冊者的某些要求。

此外,外國 私人發行人被要求在每個財年結束後120天內提交Form 20-F年度報告,而美國國內 發行人作為加速提交者被要求在每個財年結束後75天內提交Form 10-K年度報告。因此,即使我們被要求在Form 6-K中披露我們已經公開的或根據巴西法律必須公開的信息,或者我們被要求向我們的股東普遍傳播且與我們相關的信息,您 可能不會收到要求向美國公司股東披露的相同類型或數量的信息。

我們普通股的美國持有者 可能無法對我們的普通股行使優先購買權和跟隨權。

我們美國普通股的持有者可能不能對我們的普通股行使優先購買權和跟隨權,除非證券法下的登記聲明 就這些權利生效,或者可以豁免證券法的登記要求。我們沒有也沒有義務提交登記該權利的登記聲明,我們不能 保證我們會提交這樣的登記聲明。除非提交註冊聲明或獲得註冊豁免 ,否則美國持有者只能獲得出售其優先購買權和隨行權的淨收益,或者,如果無法出售此類權利 ,這些權利將到期,持有者將不會收到任何價值。

| 21 |

項目4.關於公司的信息

公司

根據巴西電力行業監管機構ANEEL給予的特許權,我們主要在巴西巴拉那州從事電力的發電、輸電、配電和銷售。雖然我們的業務更集中在巴西的巴拉那州,但我們也通過我們的發電和輸電業務在巴西十個不同的州開展業務。

截至2023年12月31日,我們通過18座水電站、43座風電廠和1座熱電廠發電,總裝機容量為6,018.7兆瓦,其中約99.7%來自可再生能源。包括我們擁有股權的發電公司的裝機容量 ,考慮到正在撤資的Uega的裝機容量,我們的總裝機容量為6967.0兆瓦。我們的電力業務受到ANEEL的全面監管。

我們持有特許權,在巴拉那州399個城市中的394個城市和聖卡塔琳娜州的波爾圖尤尼昂 市分配電力。截至2023年12月31日,我們擁有並運營了3705公里的輸電線路和211,318公里的配電線路,構成了巴西最大的配電網之一。以下是包括免費客户在內的用電類別在2023年的電力供應分佈情況:

| · | 36.3%面向工業客户; |

| · | 26.3%面向居民客户; |

| · | 19.9%面向商業客户;以及 |

| · | 14.8%面向農村和其他客户。 |

我們 業務戰略的關鍵要素包括:

| · | 以一致和可持續的方式增長市場價值 。 |

| · | 協同擴展業務(GTDC)。 |

| · | 進入自產細分市場,在零售細分市場中展開 。 |

| · | 改善客户體驗。 |

| · | 提供創新和數字化的服務和產品。 |

| · | 擴大和傳播ESG最佳做法。 |

| · | 在資金配置、計劃和項目執行方面有紀律。 |

| · | 尋求運營效率提升和成本優化。 |

| · | 促進創新,發揮成果作用。 |

| · | 探索機會和監管前沿, 並鞏固行業主旋律。 |

| · | 讓員工具備應對 新挑戰的必要技能。 |

| · | 促進以人為本的管理、團隊參與和精英文化。 |

| · | 關心人民的安全、健康和生活質量。 |

| 22 |

| · | 提升組織文化。 |

| · | 加強數字和網絡安全文化建設。 |

我們在過去三個會計年度中每一年的收入(按活動劃分)在“項目5.經營和財務回顧及展望--截至2023年12月31日、2022年和2021年12月31日的年度經營業績”中介紹。

歷史背景

我們由巴拉那州於1954年成立,從事發電、輸電和配電,這是將電力部門置於國家控制之下的計劃的一部分。我們在20世紀70年代初收購了位於巴拉納州的主要私營電力公司。從1970年到1977年,我們大幅擴展了我們的輸電和配電電網,並努力增加我們電網與巴西其他州電網的連接 。1979年,州法律的一項修改允許我們擴大發電活動,將水電和火力發電廠以外的其他來源的生產包括在內。

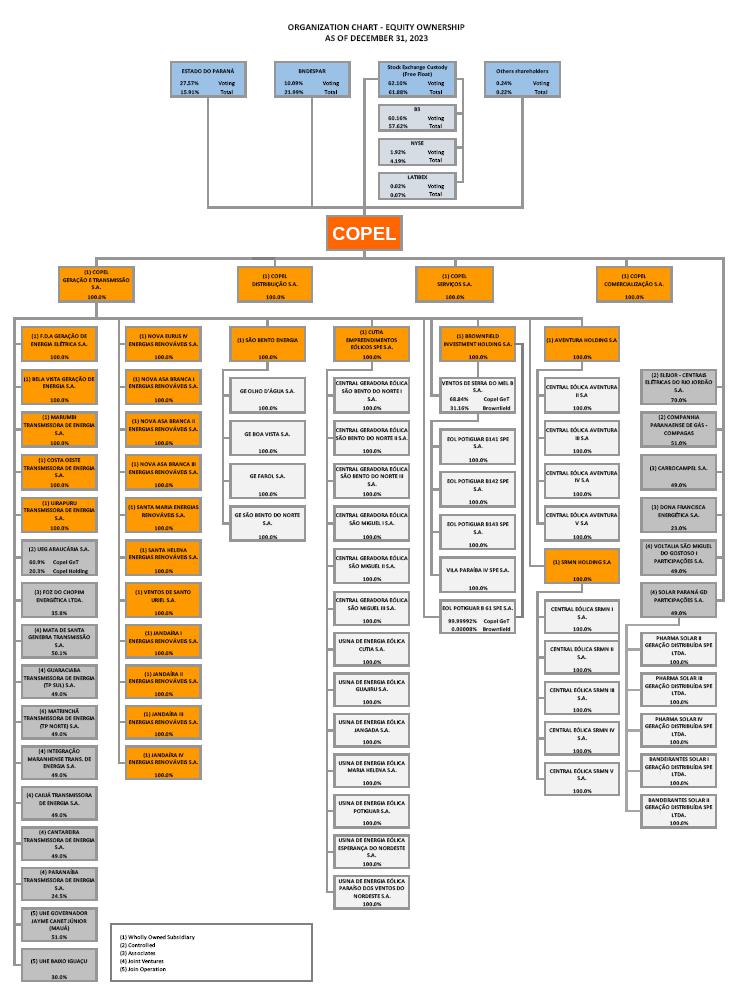

目前,我們是巴拉那州最大的能源公司。我們是一家根據巴西法律成立和存在的公司, 法定名稱為Compania Paranaense de Energia-Copel。我們的總部位於巴西巴拉那州庫裏蒂巴的Rua JoséIzidoro Biazetto,158Bloco A,CEP 81200-240。我們總公司的電話號碼是+55(41)3331-4011。我們的網站是www.Copel.com以及一個我們以電子方式向美國證券交易委員會提交的文件將 通過美國證券交易委員會的網站通過互聯網向公眾開放。我們每個企業的商業名稱如下所示 。

與巴拉那州的關係

截至2022年12月31日,巴拉那州擁有我們普通股的69.7%。這一巨大的所有權使控股股東能夠控制我們董事會大多數成員、監事會成員的選舉、高級管理層的任命 以及我們的方向、未來的運營和業務戰略。

在2023年9月完成股權發行後,巴拉那州 將其在我們普通股中的持股比例降至27.6%,使我們轉型為一家資本分散、沒有控股股東的公司 。

在轉型為資本分散且沒有控股股東的公司後,我們對我們的章程進行了修改,包括:

| · | 設立由巴拉那州政府獨家擁有的特殊類別優先股,其影響力僅限於否決Copel Distribuição最低投資額的權利, 更改公司名稱、更改總部、取消行使表決權不得超過10%的限制,並簽署旨在規範行使表決權的股東協議,投票權的行使比例大於10%的百分比 (詳情見第7項.黃金股)。 |

| · | 我們對任何股東或 股東羣體的投票權設置了限制。沒有人可以投票超過我們已投選票和未償還投票資本的10%。此外,任何人不得簽訂協議,對超過10%的已發行證券和未償還投票權資本行使投票權。 |

公司結構

在2001年前,我們 作為一家從事發電、輸電和配電以及某些相關活動的公司運營。 根據新的監管制度,我們將我們的業務轉移到四家全資子公司(發電、輸電、配電和電信各一家),並將我們在其他公司的投資轉移到第五家全資子公司。本次公司重組於2001年7月完成。

| · | 2007年,我們分割了變速器業務(Copel Transmisseão S.A.)的資產。在我們的分銷業務(Copel Distribuição S.A.)之間以及我們的代工業務(Copel Geração S.A.,更名為Copel Geração e Transmisseão S.A.或“Copel Get”)。 |

| · | 2016年,我們將Copel的公司名稱更改為Copel Comercialização S.A.,並將其公司宗旨改為銷售能源和提供相關服務,以加強我們在能源交易市場的地位,並提高能源銷售的效率。 |

| 23 |

| · | 2017年,為了優化經營活動的管理,我們對全資子公司Copel Renováveis S.A.進行了組織重組,其活動 被Copel GET吸收。 |

| · | 2018年,Copel與Eletrosul就Costa Oust Transmissora de Energia S.A.(51%-Copel Get和49%-Eletrosul)、Marumbi Transmissora de Energia S.A.(80%-Copel Get和20%-Eletrosul)和Transmissora Sul Brasileira de Energia S.A.(20%-Copel Get和80%-Eletrosul)的合資企業訂立換股協議。因此,Copel獲得了Costa Oust和Marumbi合資企業的100%股權,Eletrosul獲得了Transmissora Sul Brasileira 100%的股權。 |

| · | 2019年,Copel從Centrais Elétricas Brasileiras S.A.和Fundação Eletrosul de Previdència收購了SPE Uirapuu{br>Transmissora de Energia S.A.和Fundação Eletrosul de Previdència{br>e AssistenSocial Social-ELOS。 |

| · | 2019年,Copel Get通過與其子公司Cutia Empreendimentos Eólicos的財團參與了A-6新能源發電拍賣,並售出了平均14.4兆瓦的Jandaíra Wind Complex。Jandaíra Wind Complex的裝機容量為90.1兆瓦,Assured Energy的平均裝機容量為46.9兆瓦,建於東北部的北里奧格蘭德州,我們在該地區擁有其他風力發電資產。該項目於2022年以交錯方式投入運營,預計將在兩年多的時間內投入商業運營。 |

| · | 2020年3月,Copel Get的目標是將HPP Foz do Areia水電站的特許權 再延長30年。考慮到GSF的重新談判,特許期定於2024年12月21日到期。為了促進續簽,Copel Get向礦業和能源部提交了對其持有特許權的特殊目的公司SPC FDA Geração de Energia Elétrica SA進行分類的請求。 該請求是根據第9,271/2018號聯邦法令及其隨後通過的第10,135/2019和10,893/2021號聯邦法令的修正案提出的。這些法令允許與特許權持有人私有化有關的特許權續期,但條件是在特許權期滿後12個月內。2022年12月23日,第9,271號法令被第11,307號法令進一步修訂,引入了通過公開發行股票將持有人私有化來續簽特許權的替代途徑。 這一新條款與我們的控股股東將Copel轉變為一家資本分散且沒有控股股東的公司的意圖一致,如重大事實06/2022所述。此外,它還支持完全續簽HPP Foz do Areia、HPP Segredo和HPP Caxias工廠的特許權 ,Copel Get保持100%的所有權。重大事實07/2022也披露了公開發售股份和/或單位的初步分派以資助授予紅利的可能性。 |

| · | 2021年8月3日,我們完成了將我們在負責我們電信業務的Copel Telecomunicaçóes S.A.(Copel Telecom)的 全部股權出售給波爾多多戰略投資基金-波爾多豐多酒投資EM 多個參與方,購買價格為25億雷亞爾. 這筆交易是在我們進行了一次拍賣後達成的在2020年11月的B3。 |

| · | 2021年11月30日,我們完成了對Vilas Wind Power Complex(或《維拉斯情結》)企業價值11億雷亞爾。由於該項目由Banco do Noreste(“BNB”)提供部分資金,根據一項於2040年最終到期的長期貸款協議 ,吾等於收購中支付的總金額為5.977億雷亞爾。 |

| · | 2023年1月,我們完成了對Aventura和Santa Rosa&Mundo Novo Wind建築羣的收購,價格為17.606億雷亞爾。隨着這一容量的增加,風力發電現在佔我們發電組合的17%,其投資組合受益於激勵能源的增加和水文風險的減少 。 |

| · | 2023年8月,巴西聯邦會計法院在TC 006.952/2023-2案中批准了一筆37億雷亞爾的獎金,作為三大水力發電站發電特許權程序的一部分。這些工廠是總督Bento Munhoz da Rocha Netto(“HPP Foz do Areia”)、州長Ney Aminthas de Barros Braga(“HPP Segredo”)和總督JoséRicha(“HPP Salto Caxias”)。 這一批准是基於礦業、能源和財政部的部際命令(MME/MF編號01)。這是根據第9,074/95號法律和第9,271/2018號聯邦法令的指導方針,為這些水電站爭取新的30年特許權合同的關鍵一步,該法令已由隨後的法令更新。 |

| 24 |

| · | 同樣在2023年8月,我們完成了向資本分散、沒有控股股東的 公司的轉型過程。隨着發售的完成,巴拉那州 將其在我們投票權中的持股比例從69.66%降至約27.6%。因此,我們不再是巴拉那州間接公共管理下的混合資本公司 ,我們不受被稱為《國有公司法》的第13,303/2016號聯邦法律條款的約束。 |

| · | 2023年,我們在撤資戰略方面也取得了重大進展。對於康柏S,我們聘請了顧問來安排和執行撤資。這一決定在日期為2023年9月20日的重大事實16/23中宣佈,與我們的公司戰略規劃-2030年願景一致, 加強我們業務的連續性和可持續增長的支柱,重點是電力。 |

| · | 我們還與mbar Energia S.A.就出售我們在Uega的81.2%權益訂立了股份買賣協議(“CCVA”)。CCVA來自於接受我們在2023年9月30日收到的具有約束力的建議書,總金額為3.95億雷亞爾,股權價值為3.58億雷亞爾,同日計入淨債務3700萬雷亞爾。因此,與我們的股權對應的交易價值為3.207億雷亞爾。這種撤資是我們的戰略的一部分,目的是讓我們的發電矩陣脱碳。 |

| · | 我們目前有四家全資子公司:Copel Geração、Copel Distribuição S.A.、Copel Comercialização S.A.(“Copel Mercado Livre”)和Copel Serviços S.A.。我們目前持有幾家特殊目的公司(“SPC”)的100%股份。下面介紹我們集團目前的組織結構。我們所有的子公司都是在巴西註冊成立的,受巴西法律的約束。 |

| 25 |

| 26 |

我們業務的重大變化

完成發行和我們向資本分散、無控股股東的公司轉型

2022年11月,巴拉那州議會通過了第21,272號州法律(“科佩爾分散所有權法”),授權巴拉那州通過公開發行我們的普通股或單位出售其在我公司的部分股權。《科佩爾分散所有權法》規定,擬議交易的條件是我們的股東批准對我們的章程進行某些ESG更改。 有關更多信息,請參閲“-環境、社會和治理”。

2022年11月21日,我們的控股股東巴拉那州政府宣佈,它打算通過公開發行普通股和股票保證金證書(單位)的方式,將我們轉變為一家資本分散、沒有控股股東的公司。

在此轉型的 準備過程中,我們根據第9,271/2018號聯邦法令及其 修正案,請求MME全面續簽我們對HPP Foz do Areia、HPP Segredo和HPP Caxia的特許權。2023年3月30日,授予當局為該套工廠設立了特許權,授予37.19億雷亞爾的獎金, 在簽署新合同後20天內支付。

2023年7月26日,我們向美國證券交易委員會提交了公開發行自動登記請求 ,首次和二級分配最初為549,171,000股普通股。此次發行於2023年8月11日敲定,每股價格為8.25雷亞爾,總計45.306億雷亞爾。此外,補充批次中的72,821,650股於2023年9月6日被行使。因此,包括基礎發售和補充地段在內的公開發售總額 包括(I)246,256,841股主要普通股和(Ii)巴拉那州持有的375,735,809股二級普通股,總計51.314億雷亞爾。

在Uega撤資

2022年11月4日,我們的董事會批准了關於可能剝離Copel Group在Uega的所有權權益的進一步研究 。這些關於潛在撤資的研究是科佩爾集團世代投資組合脱碳過程的一部分 ,符合我們的企業戰略規劃-2030年願景,加強了業務永續和可持續增長的支柱 。

我們 直接和間接持有Uega總股本和有表決權股本的81.2%的權益,並已宣佈我們打算與我們的合作伙伴Petrobras共同出售我們的股份,Petrobras持有剩餘的18.8%的股份。2023年12月14日,我們與mbar Energia S.A.簽署了我們在Uega的全部股權買賣協議。CCVA源於接受我們收到的具有約束力的建議書,截至2023年9月30日,總金額為3.95億雷亞爾,股權價值3.58億雷亞爾,在同一日期計入淨債務3700萬雷亞爾。因此,與我們的股權相對應的交易價值為3.207億雷亞爾。2023年2月26日,我們從Petróleo Brasileiro S.A.(“Petrobras”)收到了有關根據Copel、Copel Geração e Transmião(“Copel Get”)和mbar Energia S.A.於2023年12月14日簽署的買賣協議條款,在Uega的撤資中有效行使TAG(聯合銷售)的信息。交易的完成取決於此類業務的慣例條件,例如經濟國防行政委員會(CADE)的批准。

Compagas 撤資流程

根據我們的企業戰略規劃-2030年願景,旨在加強電力行業業務持續和可持續增長的基礎,我們已開始競爭可能剝離我們在Compagas的股份。

| 27 |

生意場

在過去,我們的發電和配電業務是整合的,我們將我們產生的大部分電力出售給我們的配電業務的客户。 由於2004年頒佈的新行業示範法的實施,這種情況發生了變化。今天,受監管市場上的公開拍賣是我們的分銷業務購買能源轉售給專屬客户的主要渠道之一,也是我們的發電業務產生收入的渠道之一 。我們的發電業務僅通過受監管市場的拍賣 向我們的配電業務銷售能源。此外,我們的分銷業務,與其他某些巴西分銷公司一樣,也被要求 從水電設施由巴西政府根據我們在巴西電力市場的比例份額確定的金額。如需瞭解更多信息,請參閲“項目4.關於該公司--巴西電力工業的信息”。

下表 顯示了在過去三年中,我們通過持有100.0股權的實體以及Mauá和Baixo Iguaçu水電站分別產生的51.0%和30.0%的電力(對應於我們在這些資產中的權益)產生的總電力,(Ii)我們購買的,按科佩爾電力公司和我們的風力發電設施(以下簡稱“風電場”)生產和購買的電力總量 和(三)科佩爾電力公司和科佩爾公司購買的電力總量分列(“Copel Mercado Livre”).

|

截至 12月31日的年度, | |||

|

2023 |

2022 |

2021 | |

| (GWh) | |||

| 科佩爾·傑拉昂和運輸小姐(1) | |||

| 發電量(2) | 21,845 | 21,936 | 14,587 |

| 從Copel Comercialização購買的電力 | 398 | 1,208 | 3,424 |

| 向他人購電 | 134 | 134 | 184 |

| 從現貨市場購買的電力-CCEE | 296 | 63 | 240 |

| 從互聯繫統接收的電力 | 220 | 1,659 | 1,198 |

| Copel Geração e Transmião生產和購買的總電力 | 22,893 | 25,000 | 19,633 |

| 風電場(1) (3) | |||

| 發電量(2) | 3,952 | 2,785 | 2,466 |

| 向他人購電 | 127 | 108 | 104 |

| 風電場總髮電量和總購電量 | 4,079 | 2,893 | 2,570 |

| Copel Distribuição | |||

| 從伊泰普購買的電力(4) | 4,761 | 5,272 | 5,435 |

| 從拍賣購買的電力-CCEAR-附屬公司 | 233 | 155 | 154 |

| 從拍賣中購買的電力-CCEAR-Other | 13,142 | 12,354 | 12,215 |

| 從新能源盈虧補償機制購買的電力(MCSD-EN)) | 69 | 392 | 178 |

| 從現貨市場購買的電力-CCEE | - | - | - |

| 向他人購電 | 5,867 | 7,270 | 7,356 |

| 科佩爾配電公司購買的總電力 | 24,072 | 25,443 | 25,338 |

| 科佩爾·科梅爾西亞利索 | |||

| 從Copel Geração e Transmisseão購買的電力 | 12,778 | 14,211 | 13,033 |

| 向他人購電 | 9,581 | 10,594 | 10,147 |

| 從現貨市場購買的電力-CCEE | 91 | 12 | 12 |

| Copel Comercialização購買的總電力 | 22,450 | 24,817 | 23,192 |

| 科佩爾電力公司、科佩爾配電公司、風電場公司和科佩爾電力公司生產和購買的電力總額(不包括集團內交易) |

59,979 |

62,521 |

54,019 |

| (1) | 我們採用CCEE規定的標準來確定買賣交易中的能量流動。 |

| (2) | 包括佈線和互聯站的電氣損耗以及通過向互聯繫統輸送能量而造成的技術損耗。 |

| (3) | 我們的風電場發電設施生產和購買的電力在2015年前一直由科佩爾·雷諾瓦韋斯監管。2015年12月,科佩爾·傑拉昂和運輸小姐開始負責這些設施的運營。 |

| (4) | 在巴西中西部、南部和東南部地區以特許權經營的配電公司 購買伊泰普發電的電力。 |

| 28 |

下表 顯示了過去三年我們通過互聯輸電系統向巴西南部的自由客户、自保客户、分銷商、能源交易商和其他公用事業服務提供商出售的總電力。

|

截至 12月31日的年度, | |||

|

2023 |

2022 |

2021 | |

| (GWh) | |||

| 科佩爾·傑拉昂和運輸小姐(1) | |||

| 向免費用户提供電力 | - | - | 1,298 |

| 向雙邊協定提供電力(科佩爾·科梅爾西亞利扎) | 12,180 | 13,893 | 12,979 |

| 向雙邊協議交付電力 | 270 | 258 | 717 |

| 通過拍賣交付的電力- CCEAR附屬機構(2) | 122 | 123 | 122 |

| 拍賣下交付的電力- CCEAR -其他(2) | 3,772 | 2,215 | 2,215 |

| 向現貨市場提供電力- CCEE(2) | 188 | 854 | (337) |

| 向互聯繫統輸送電力 | 6,361 | 7,657 | 2,639 |

| Copel Geração e Transmissão輸送的總電力 | 22,893 | 25,000 | 19,633 |

| 風電場(1) | |||

| 拍賣交付的電力- CCEAR -附屬機構 | 111 | 32 | 32 |

| 向雙邊協議交付電力 | 1,219 | 856 | 82 |

| 拍賣下交付的電力- CCEAR -其他 | 2,201 | 1,289 | 1,289 |

| 拍賣下交付的電力-減排量-其他 | 916 | 916 | 916 |

| 向現貨市場提供電力- CCEE(2) | -2 | 122 | 132 |

| 總計 風電場輸送的電力(4) | 4,445 | 3,215 | 2,451 |

| Copel Distribuição | |||

| 向俘虜客户提供電力 | 20,173 | 19,370 | 19,578 |

| 向巴拉那州的分銷商提供電力 | 89 | 91 | 87 |

| CCEE(3) | 2,383 | 4,010 | 3,157 |

| Copel Distribuição提供的總電力 (4) | 22,645 | 23,471 | 22,822 |

| 科佩爾·科梅爾西亞利索 | |||

| 向免費用户提供電力 | 11,884 | 11,498 | 8,239 |

| 向雙邊協議提供電力(科佩爾GET) | 504 | 1,208 | 3,535 |

| 為雙邊協議提供的電力 | 9,819 | 11,949 | 11,337 |

| 向現貨市場交付的電力-CCEE | 243 | 162 | 81 |

| 科佩爾·Comercialização提供的總電力 | 22,450 | 24,817 | 23,192 |

| 總計(5) | 72,333 | 76,503 | 68,098 |

| (1) | 我們採用CCEE規定的標準來確定買賣交易中的能量流動。 |

| (2) | 現貨市場顯示的金額小於零(負數)不被視為售出電力,也不被視為MRE中交付的電力。 |

| (3) | 包括現貨市場、MCSD EN和MVE。 |

| (4) | 損失和差異沒有全部考慮在內。 |

| (5) | 包括集團內交易。 |

| 29 |

世代

截至2023年12月31日,我們持有股權或特許權下的所有發電資產的總裝機容量為6967兆瓦。2023年1月30日,我們完成了對Aventura和Santa Rosa&Mundo Novo Wind建築羣的收購,使我們的總裝機容量增加了260.4兆瓦。僅考慮吾等(單獨或在財團下)經營的實體,包括吾等持有100.0%股權的實體所產生的100%電力,以及Mauá 及Baixo Iguaçu水電站所產生的51.0%及30.0%的電力(對應於吾等於上述每項資產中持有的權益),吾等經營 並透過18座水電站、43座風力發電廠及一座熱電廠出售能源,總裝機容量為6,018.7兆瓦。2023年,我們的保證能源總量為2649.9兆瓦。由於水文條件和其他因素,我們的發電量每年都不同。 我們在2023年產生了25122.8GWh,2022年產生了25299GWh,2021年產生了17606GWh,2020年產生了12665GWh,2019年產生了19812GWh。

我們發電廠的電力生產由庫裏蒂巴市的發電和輸電運營中心進行監督、協調和運營。該運營中心負責協調與我們總裝機容量的主要部分相關的運營,包括我們僅持有部分所有權權益的一些工廠。

2021年,ANEEL批准我們延長以下發電廠的特許權,以補償承擔的非水文風險 (根據政府根據第14,052/2020號法律通過的能源再分配機制或MRE):

|

發電廠 |

特許權 延期(天) |

授權 |

| 阿普卡拉尼尼亞 | 472 | 第12,255/2022號決議 |

| 卡皮瓦里·卡喬埃拉 | 2,555 | 第12,255/2022號決議 |

| 卡維爾諾索 | 898 | 第11,345/2022號決議 |

| 卡維爾諾索2 | 1,742 | 第11,345/2022號決議 |

| 查明 | 717 | 第11,345/2022號決議 |

| 科利德 | 13 | 第12,255/2022號決議 |

| 德里瓦桑·多裏奧·若當 | 949 | 第12,255/2022號決議 |

| 福斯杜阿雷亞 | 461 | 第11,345/2022號決議 |

| 瓜裏卡納 | 705 | 第11,345/2022號決議 |

| 毛阿 | 2,083 | 第14,896/2023號決議 |

| 薩爾託·卡希亞斯 | 1,051 | 第11,345/2022號決議 |

| Sao Jorge | 598 | 第12,255/2022號決議 |

| 塞格雷多 | 1,045 | 第11,345/2022號決議 |

| UPP拜克索·伊瓜蘇 | 34 | 第11,345/2022號決議 |

| 豐當 | 1,110 | 第11,345/2022號決議 |

| 聖克拉拉 | 1,078 | 第11,345/2022號決議 |

| 唐娜·弗朗西斯卡 * | 1,485 | 第11,132/2022號決議 |

| 阿圖羅·安德烈奧利 * | 844 | 第14,896/2023號決議 |

| * 聯營公司 |

| 30 |

水力發電設施

下表 列出了與2023年運營的主要水力發電廠相關的某些信息:

|

種 |

已安裝 能力 |

有保障的能源 (1) |

放置在 服務 |

讓步 到期 |

| (兆瓦) | (平均MW) | |||

| 福斯杜阿雷亞 | 1,676.0 | 575.3 | 1980 | 2024年12月 |

| 塞格雷多 | 1,260.0 | 558.3 | 1992 | 2032年9月 |

| 薩爾託·卡希亞斯 | 1,240.0 | 575.4 | 1999 | 2033年3月 |

| 卡皮瓦里·卡舒埃拉 | 260.0 | 103.6 | 1972 | 2053年1月 |

| 毛阿 | 184.1(2) | 96.14 | 2012 | 2049年6月 |

| 拜索·伊瓜蘇 | 105.1(3) | 51.72 | 2019 | 二〇四九年十二月 |

| 科利德 | 300.0 | 178.1 | 2019 | 2046年1月 |

| 其他 | 132.5 | 77.1 | 不適用 | 不適用 |

| (1) | 用於確定承諾銷售量的值。 |

| (2) | 相當於工廠裝機容量的51.0%(361.1兆瓦),與我們通過財團運營該工廠所持有的權益相對應。 |

| (3) | 相當於工廠裝機容量的30.0%(350.2兆瓦),與我們通過財團運營該工廠時持有的權益相對應。 |

本託省州長Munhoz da Rocha Netto(HPPFoz do Areia)。這個HPP Foz do Areia 是位於庫裏蒂巴市西南約350公里處的伊瓜蘇河上。 這座工廠已經完全投入使用了。然而,在2023年3月,在計劃的檢查停機期間,我們在Foz do Areia電廠03號機組的渦輪機轉子上磨環發現了一個孤立的故障 ,該機組的保證能量約為平均144.8兆瓦。受影響機組的運行已暫停,等待故障原因分析和制定維修行動計劃。在維修完成後,將評估與不發電或工廠保證能源的任何減少有關的任何財務影響。如欲瞭解更多信息,請參閲我們經審計的綜合財務報表附註16.1。

HPP Foz do Areia的特許權最初根據第045/1999號特許權協議的條款授予Copel Get,將於2024年12月21日到期。在此之後,Copel Get可在特許期結束後12個月內請求將特許權續展30年,方法是(I)修改某些特許權條款並將其納入配額制度(第12,783/2013號法律),或(Ii)通過特許權公司私有化的方式,包括通過公開發行股份的方式, 在特許權期限結束後12個月內(聯邦法令第9,271/2018號,經聯邦法令第10,893/2021號和聯邦法令11,307/2022修訂)。

根據我們的內部評估,我們得出的結論是,在納入配額制度後,出售特許權公司的股權控制權將比續簽更有利 。這也比完全不表示有興趣續簽的替代方案更有利,在這種情況下,政府將為新的特許權進行招標程序,而我們將面臨失去特許權的風險 而無需額外考慮。

| 31 |

| · | 2020年,Copel將特許權和工廠資產轉讓給一家特殊目的公司SPC F.D.A.Geração de Energia Elétrica S.A.(經ANEEL第8,578/2020號決議批准),並正式表示有意出售SPC F.D.A.的股份,該公司已向礦業部和能量根據第9,271/2018號法令(經第10,893/2021號法令和第11,307/2022號法令修訂),它的表現 表明有意獲得與出售FDA控制權有關的30(30)年的新特許權授權。 |

| · | 2021年2月4日,礦業和能源部公佈了第516/2021年號法令,其中規定福斯多阿雷亞水電站的保證能源平均為596.0兆瓦,將在將授予的新特許權協議中生效。2022年3月8日,ANEEL批准了新的特許權協議草案。 |

| · | 2022年8月12日,礦業和能源部發布了第1,544/2022年號法令,從新的特許權協議之日起,將福斯多阿雷亞水電站的保證能源改為571.7兆瓦平均。 |

| · | 2022年10月19日,礦業和能源部公佈了第02/2022號法令,其中規定了FPP Foz do Areia項目的最低獎金為18.305億雷亞爾。 |

| · | 2022年11月24日,巴拉那州頒佈了第21,272號法律,授權我們通過部分出售股份的方式轉變為資本分散的公司。 |

| · | 在頒佈第21,272號法律之後,我們於2022年11月25日請求礦業和能源部根據第9,271/2018號法令,將Ney Aminthas de Barros Braga州長和JoséRicha州長水力發電站(UHEs)分類。 |

| · | 2023年3月23日,礦業和能源部公佈了州長Bento Munhoz da Rocha Netto、州長Ney Aminthas de Barros Braga和州長JoséRicha水力發電站的新保證能源量,自簽署新的特許權協議起生效。 |

| · | 2023年3月30日,礦業和能源部和財政部發布了第01/2023號部際法令,明確了上述水電站新特許權協議的贈款獎金,總額為37億雷亞爾。 |

| · | 2023年4月10日,礦業和能源部通過第726/2023號法令為新的特許權協議設定了額外條件,授予水電站30年的開採期。 |

| · | 2023年4月11日,礦業和能源財政部的額外部際法令(MME/MF第01/2023號)規定,所有三家工廠的贈款獎金為37.194億雷亞爾,將在簽署新特許權協議後20天內支付。 |

| · | 2023年6月27日,ANEEL公佈了2065/2023號調度,批准了本託·蒙霍茲·達羅查·內託州長、內伊·阿明薩斯·德·巴羅斯·布拉加州長和何塞·裏查州長的新特許權協議草案。 |

| · | 2023年8月2日,聯邦審計法院(“TCU”) 批准了部際條例為這三家工廠定義的贈款獎金的價值。 |

Ney州長Aminthas de Barros Braga(HPP Segredo)和JoséRicha州長(HPP Salto Caxias)。HPP Segredo位於庫裏蒂巴市西南約370公里處的伊瓜蘇河上。HPP Salto Caxias位於庫裏蒂巴市西南約600公里處的伊瓜蘇河上。

作為我們轉型為一家資本分散且無控股股東的公司的一部分,並且為了全面續簽我們的水電站HPP Foz do Areia、HPP Segredo和HPP Salto Caxias的特許權,我們請求授權機構計算所有這三個電廠的授予獎金。HPP Segredo與HPP Foz do Areia一起被列入根據第9,271/2018號法令獲得新特許權合同的過程中。我們正在等待 簽署新特許權協議的邀請,條件是支付礦產和能源與財政部部際條例(MME/MF第01/2023號)中規定的贈款獎金。

| 32 |

州長佩德羅{br]Viriato Parigot de Souza(HPP Capivari Cachoeira)。HPP Capivari Cachoeira是巴西南部最大的地下水電站。水庫位於庫裏提巴市以北約50公里處的卡皮瓦里河上,發電站位於卡喬埃拉河上,距離水庫約15公里。

我們之前的HPP Capivari Cachoeira特許權協議已於2015年7月7日到期。由於我們是中標人的新拍賣的結果,2016年1月5日,Copel與ANEEL簽署了一項新的特許權協議,繼續在運營和維護制度下運營該工廠,直至2046年1月5日。我們為這一特許權支付了5.748億雷亞爾的簽約獎金,從2016年1月5日至2016年12月31日,我們獲得了1.441億雷亞爾的年發電收入 (“AGR”)。本次AGR每年進行關税調整。 2017年7月,2017年7月至2018年6月,AGR調整為1.141億雷亞爾;2018年,2018年7月至2019年6月,AGR調整為1.192億雷亞爾。2019年,2019年7月至2020年6月期間的AGR調整為1.237億雷亞爾。2020年,將2020年7月至2021年6月期間的AGR調整為1.279億雷亞爾。2021年,根據ANEEL第2,902/2021號決議的條款,2021年7月至2022年7月期間的AGR調整為1.397億雷亞爾。2022年,根據ANEEL第3 608/2022號決議的條款,2022年7月至2023年6月期間的AGR調整為1.559億雷亞爾。2023年,根據ANEEL第3225/2023號決議,2023年7月至2024年6月期間的AGR調整為1.609億雷亞爾。

HPP Capivari Cachoeira 裝機容量為260.0兆瓦,保證能源為103.6兆瓦。自2017年1月1日起,該電廠發電量的70.0%已以配額形式分配給受監管的市場。在2046年1月5日之前,根據與HPP Capivari Cachoeira相關的MRE,Copel Get將不再為配額中分配的能源承擔水文風險。從即日起至2053年1月3日,發電廠將完全在自由市場中運營。

毛阿傑美卡內特儒尼奧爾水電站(“HPP Mauá”)位於巴拉那州的提巴吉河上。它是在2008至2012年間由南科諾西奧能源公司建造的,我們持有51.0%的權益,CGT Eletrosul持有剩餘的49.0%。該設施距離庫裏蒂巴約250公里,位於泰萊馬科博爾巴市。

Colíder。 HPP Colíder的裝機容量為300.0兆瓦,位於馬託格羅索州Teles Pires河上,位於北新卡納多市和Itaúba市之間,Colíder市和Cláudia市也受到水庫的影響。該廠於2011年開工建設,2019年全部完工。第一臺發電機組於2019年3月9日投入商業運行,最後一臺機組於2019年12月21日開始運行。

Baixo Iguaçu。 HPP Baixo Iguaçu裝機容量為350.2 MW,位於伊瓜蘇河沿岸,位於巴拉那州Capanema、Capitão Leonidas Marques、Planalto、Realeza和Nova Prata do Iguaçu等市。Baixo Iguaçu HPP是伊瓜蘇主要地區計劃的最後一個大型能源項目,位於HPP Salto Caxias下游約30公里處。 它由Copel GeT持有30%權益的財團建造,Geração Céu Azul SA持有剩餘的 70.0%。該發電廠於2019年4月10日全面投入運營。除了我們的發電設施外,我們還擁有其他幾家水力發電公司的所有權權益 ,詳情如下。

貝拉·維斯塔小水電Bela Vista的裝機容量為29.8兆瓦,平均保證能源裝機容量為18.6兆瓦,目前正在位於巴拉那州西南部的S、若昂和維爾市的肖平河上建設。能源銷售協議將從2024年1月1日起生效,有效期為30年,並將受到IPCA的年度調整。該機組於2019年上半年開工建設,第三臺發電機組於2021年8月12日開始運營,商業運行總量為29.3兆瓦(相當於電廠總裝機容量的98.3%)。剩餘的0.5兆瓦互補容量的機組於2023年6月7日開始運行。我們能夠實現該項目的商業運營,比合同供應條款下的預期提前了近兩年半 ,這將使SHP Bela Vista生產的所有能源在2023年12月之前在自由市場(“ACL”)中銷售。

| 33 |

在2004至2010年間,法律要求我們必須保留我們獲得所有權權益的任何公司的多數有表決權股份。從2010年開始,我們有可能持有公司的非控股權益。

下表 列出了截至2023年12月31日我們擁有部分股權的水電站的相關信息:

|

種 |

已安裝 能力 |

有保障的能源 |

放置在 服務 |

我們的所有權 |

特許權 到期 |

| (兆瓦) | (平均MW) | (%) | |||

| Elejor設施 (聖克拉拉、聖克拉拉一號、基金和基金一號) |

246.41 | 133.0 | 2005年8月 2006年6月 |

70.0 | 2040年5月和6月 2032年12月 |

| 多娜·弗朗西斯卡 | 125.0 | 72.5 | 2001年2月 | 23.0 | 2037年9月 |

| SHP Arturo Andreoli (肖邦福茲) |

29.1 | 20.4 | 2001年10月 | 35.8 | 2034年7月 |

| HPP拜克索·伊瓜蘇 | 350.2 | 172.4 | 2019年4月 | 30.0 | 2049年11月 |

Elejor設施埃萊霍設施由聖克拉拉水電站和法尼昂水電站組成,這兩座水電站都位於巴拉那州的若丹河上。這些機組的總裝機容量為246.41兆瓦,其中包括安裝在同一地點的兩臺較小的水電發電機組。Elejor於2001年10月簽署了一項為期35年的特許權協議,用於聖克拉拉和Funao工廠。截至2023年12月31日,我們擁有Elejor 70.0%的普通股,Paineira Participaçóes 擁有剩餘的30.0%。

Elejor被要求每月向巴西政府支付水力發電資源使用費,2001年總計1,900萬雷亞爾。這一 金額每年由IGP-M指數進行調整。

我們與Elejor簽訂了購電協議,協議規定我們將以固定價格購買Santa Clara和Fundão工廠生產的所有電力,直至2019年4月,每年將根據IGP-M指數進行調整。該協議已終止,沒有續簽,Elejor正在自由市場中出售能源。2023年,Elejor的淨收入和淨利潤分別為1.408億雷亞爾和290萬雷亞爾,而2022年的淨收入和虧損分別為1.94億雷亞爾和70萬雷亞爾。

多娜·弗朗西斯卡。 我們擁有Dona Francisca Energética S.A.(“DFESA”)23.03%的普通股。其他股東是Gerdau(Br)S.A.,擁有51.82%的權益,Celesc S.A.,23.03%的權益,以及Statkraft S.A.,2.12%的權益。DFESA水電站位於南里奧格蘭德州的雅奎河上。該工廠於2001年開始全面運營。2015年4月,我們與DFESA簽署了一份新的十年購電協議,每年價值1,700萬雷亞爾,根據該協議,我們購買DFESA Assured Energy 23.03%的股份(與我們的持股比例)。

2023年,DFESA的淨收入和淨利潤分別為6620萬雷亞爾和2320萬雷亞爾,而2022年的淨收入和淨利潤分別為6620萬雷亞爾和2450萬雷亞爾。

SHP Arturo Andreoli(“Foz do Chopim”水電站)。Foz do Chopim水電站位於巴拉那州的Chopim河上。我們擁有Foz do Chopim Energética Ltd.35.8%的普通股,該實體擁有Foz do Chopim水電站。[中英文摘要]Silea Participaçóes Ltd.擁有剩餘的64.2%。Foz do Chopim水電站的運營和維護由Copel Geração e Transmisseão S.A.執行。能源供應協議按平均電價220.07雷亞爾/兆瓦時簽訂。肖邦能源有限公司。還獲得了運營Bela Vista小水電的授權,該水電站位於同一條河流上,具有類似的發電能力,通過ANEEL授權的第7,802/2019號決議轉讓給Bela Vista Geração de Energia S.A.(“Bela Vista Geração”)。2023年,Foz do Chopim的淨收入和淨利潤分別為6060萬雷亞爾和4650萬雷亞爾,而2022年的淨收入和淨利潤分別為7780萬雷亞爾和5690萬雷亞爾。

| 34 |

風電場發電設施

自2013年以來,我們 一直在通過發展可再生能源來擴大我們的能源發電能力,並使我們的能源矩陣多樣化。 例如在北里奧格蘭德州建設和收購風電場。下表列出了截至2023年12月31日與我們的風電場工廠相關的某些信息 :

|

種 |

已安裝 能力 |

保證能源 |

放置在 服務 |

特許權 到期 |

| (兆瓦) | (平均MW) | |||

| 聖本託能源(1) | 94.0 | 38.1 | ||

| Boa Vista | 14.0 | 5.2 | 2015年2月 | 2046年4月 |

| 奧爾柳達瓜 | 30.0 | 12.8 | 2015年2月 | 2046年6月 |

| 北聖本託 | 30.0 | 11.3 | 2015年2月 | 二零四六年五月 |

| Farol | 20.0 | 8.8 | 2015年2月 | 2046年4月 |

| 帕爾馬斯 | 2.5 | 0.4 | November 1999 | 2029年9月 |

| Copel Otta Potiguar風電場(2) | 183.6 | 89.4 | ||

| 阿薩布蘭卡一世 | 27.0 | 12.1 | 2015年8月 | 2046年4月 |

| 阿薩·布蘭卡二世 | 27.0 | 11.9 | 2015年9月 | 二零四六年五月 |

| 阿薩布蘭卡三世 | 27.0 | 12.3 | 2015年9月 | 二零四六年五月 |

| 歐魯斯四世 | 27.0 | 12.4 | 2015年8月 | 2046年4月 |

| Santa Maria | 29.7 | 15.7 | 2015年4月 | 2047年5月 |

| 聖埃倫娜 | 29.7 | 16.0 | 2015年5月 | 2047年4月 |

| 文託斯德聖烏裏爾 | 16.2 | 9.0 | 2015年5月 | 2047年4月 |

| 沃爾塔莉亞·聖米格爾·多戈斯托索一世(3) | 108.0 | 57.1 | ||

| 卡諾巴斯 | 27.0 | 13.1 | 2015年6月 | 2047年4月 |

| 雷杜託 | 27.0 | 14.4 | 2015年6月 | 2047年4月 |

| Santo Cristo | 27.0 | 15.3 | 2015年6月 | 2047年4月 |

| 聖若昂 | 27.0 | 14.3 | 2015年6月 | 2047年3月 |

| Cutia Empreendimentos Eólicos(4) | 180.6 | 71.4 | ||

| Dreen Cutia | 23.1 | 9.6 | 2018年12月 | 2042年1月 |

| 德倫·瓜吉魯 | 21.0 | 8.3 | 2018年12月 | 2042年1月 |

| 諾德斯特埃斯佩蘭薩 | 27.3 | 9.1 | 2018年12月 | 2050年5月 |

| GE Jangada | 27.3 | 10.3 | 2018年12月 | 2042年1月 |

| GE瑪麗亞海倫娜 | 27.3 | 12.0 | 2018年12月 | 2042年1月 |

| GE帕萊索多斯文託斯do Nordeste | 27.3 | 10.6 | 2019年1月 | 2050年5月 |

| 波蒂瓜爾 | 27.3 | 11.5 | 2018年12月 | 2050年5月 |

| 本託·米格爾 | 132.3 | 58.7 | ||

| 北聖本託一世 | 23.1 | 10.1 | 2019年1月 | 2050年8月 |

| 北聖本託二世 | 23.1 | 10.8 | 2019年1月 | 2050年8月 |

| 北聖本託三世 | 23.1 | 10.2 | 2019年4月 | 2050年8月 |

| 聖米格爾一世 | 21.0 | 9.3 | 2019年2月 | 2050年8月 |

| 聖米格爾二世 | 21.0 | 9.1 | 2019年2月 | 2050年8月 |

| 聖米格爾三世 | 21.0 | 9.2 | 2019年2月 | 2050年8月 |

| 維拉斯綜合體(4) | 186.7 | 98.6 | ||

| 維拉馬蘭尼昂一世 | 31.95 | 17.8 | 2021年2月 | 2054年1月 |

| 維拉·馬蘭尼昂二世 | 31.95 | 17.8 | 2021年3月 | 2054年1月 |

| 馬拉尼昂三世鎮 | 31.95 | 16.6 | 2020年9月 | 2054年1月 |

| 塞阿拉一世鎮 | 31.95 | 17.8 | 2020年12月 | 2054年1月 |

| 文託斯德維拉馬託格羅索一世 | 58.91 | 28.6 | 2021年6月 | 2054年12月 |

| 阿文圖拉(5) | 105.0 | 65.0 | ||

| 阿文圖拉II | 21.0 | 13.1 | 2021年7月 | 2053年6月 |

| 阿文圖拉III | 25.2 | 15.5 | 2021年7月 | 2053年6月 |

| 阿文圖拉IV | 29.4 | 18.5 | 2021年7月 | 2053年6月 |

| 阿文圖拉V | 29.4 | 17.9 | 2021年7月 | 2053年6月 |

| 聖羅莎和新蒙多(5) | 155.4 | 92.8 | ||

| 聖羅莎和新世界一號 | 33.6 | 17.3 | 2022年2月 | 2053年6月 |

| 聖羅莎和新世界II | 29.4 | 17.2 | 2021年12月 | 2053年6月 |

| 聖羅莎和新世界三世 | 33.6 | 21.5 | 2022年1月 | 2053年6月 |

| 聖羅莎和新世界四號 | 33.6 | 21.0 | 2022年1月 | 2053年6月 |

| 聖羅莎和新世界五號 | 25.2 | 15.8 | 2021年12月 | 2053年6月 |

| 詹代拉 | 90.09 | 46.9 | ||

| 詹達拉一世 | 10.39 | 5.6 | 2022年11月 | 2055年4月 |

| 詹達拉二世 | 24.26 | 12.3 | 2022年10月 | 2055年4月 |

| 詹達拉三世 | 27.72 | 14.8 | 2022年11月 | 2055年4月 |

| 詹達拉四世 | 27.72 | 14.2 | 2022年10月 | 2055年4月 |

| (1) | 根據指令(Portaria)2020年9月30日第360號規定,截至2021年1月1日,屬於 São Bento Energia風電綜合體一部分的項目的Assured Energy發生了以下變更:Boa Vista(從6.3 MW到5.2 MW)、Olho d ' Água(從15.3 MW到12.8 MW)、São Bento do Norte(從14.6 MW到11.3 MW)和Farol(從10.1 MW到8.8 MW)。 |

| (2) | 根據指令(Portaria)根據2020年9月30日第360號公告,自2021年1月1日起,屬於Copel Brisa Potiguar風電場部分的某些項目的Assured Energy進行了更改,如下:ASA Branca I(從14.2兆瓦 改為12.1兆瓦)、Asa Branca II(從14.3兆瓦至11.9兆瓦)、Asa Branca III(從14.5兆瓦至12.3兆瓦)和Eurus IV(從14.7兆瓦至12.4兆瓦)。 |

| (3) | 我們擁有Voltália São Miguel do Gostoso 49.0%的權益。 |

| (4) | 2021年11月,我們收購了Vilas Complex的運營公司。 |

| (5) | 2023年1月,我們收購了Aventura Complex和Santa Rosa e Mundo Novo Complex的運營公司。 |

| 35 |

S[br]熱血四射。2015年2月,四個風力發電場(Boa Vista、Olho d‘Argua、S和Farol)開始運營,它們是北里奧格蘭德州S Bento風力發電場綜合體的一部分。裝機容量為94兆瓦,保證能源為38.1兆瓦。2010年8月,43.7萬兆瓦的平均發電量在ANEEL 公開拍賣中出售給15個分銷特許權經銷商,加權平均價為133.97雷亞爾/兆瓦時(每年由IPCA指數調整)。這些風電場產生的電能是通過20年期合同出售的。

Copel Brisa Potiguar 風情結。2015年10月,我們完成了布里薩·波蒂瓜爾風力發電機組的建設,裝機容量為183.6兆瓦,保證能源為89.4萬兆瓦。在2010年8月的替代能源拍賣中,根據合同向電力分銷商承諾了57.7萬兆瓦的平均保證能源(來自Asa Branca I、Asa Branca II、Asa Branca III和Eurus{br>IV風力發電場),加權均價為135.40雷亞爾/兆瓦時(按IPCA通脹指數每年調整)和4月份合同承諾的40.7百萬瓦平均(來自WPP Santa Helena、Santa Maria和Ventos de Santo Uriel)。這是儲備能源拍賣於2011年8月舉行,加權平均價為101.81雷亞爾/兆瓦時(每年由IPCA通脹指數調整)。將產生的能源通過 20年期合同銷售,付款從2015年4月開始。

伏爾塔利亞:S·米格爾·戈斯托索一世。2014年6月,我們收購了位於北里奧格蘭德州的S·米格爾·戈斯托索I風電場綜合體49.0%的權益。S·米格爾·多戈斯托索風電場綜合體的裝機容量為108.0兆瓦,保證能源平均為57.1兆瓦,其能源在4年內售出這是通過20年期合同以98.92雷亞爾/兆瓦時的平均價格拍賣儲備能源。2015年4月,我們完成了這個風電場綜合體的建設,2015年7月和8月,ANEEL將其歸類為商業運營就緒。該風電場綜合體在完成必要的輸電線路後於2017年6月開始投產。

卡蒂婭。Cutia是我們最大的風電場業務,它分為兩個大型綜合體,總裝機容量為312.9兆瓦:(A)Cutia綜合體,由七個風電場(Guajiru、Jangada、Potiguar、Cutia、Maria Helena、Eperança do Nordeste和Paraíso dos Ventos do Nordeste)組成,總裝機容量為180.6兆瓦,保證能源平均裝機容量為71.4兆瓦,位於北里奧格蘭德州;和(B)本托米格爾綜合體,由六個風電場(S一號、S二號、S三號、S一號、S二號和S三號)組成,總裝機容量為132.3兆瓦,平均保證能源裝機容量為58.7兆瓦,位於北里奧格蘭德州,與我們所有的其他風電場綜合體位於同一地區。2014年10月31日,在第6屆儲備能源拍賣會上,我們以144.00雷亞爾/兆瓦時(最高拍賣價格)的價格售出了來自卡蒂亞建築羣的平均71.2兆瓦特。此外,在2014年11月28舉行的第20屆新能源拍賣會(A-5)上,我們通過為期20年的可用性協議,以136.97雷亞爾/兆瓦時的價格出售了6個本托米格爾風力發電場的54.8兆瓦時平均發電量。

| 36 |

維拉斯情結。 2021年11月,我們從Voltalia Energia do Brasil(“Voltalia”)手中收購了位於北里奧格蘭德州的Vilas建築羣的100%權益。維拉斯綜合設施的裝機容量為186.7兆瓦,Assured Energy的平均裝機容量為98.6百萬兆瓦。Vilas 建築羣平均售出32.7兆瓦,這是新能源拍賣價格為93.00雷亞爾/兆瓦時,供應從2024年開始,平均為3.3兆瓦/兆瓦這是新能源拍賣價格為79.92雷亞爾/兆瓦時,供應從2023年開始。能源合同的有效期為20年。維拉斯建築羣已經完全投入使用。

Jandaíra 情結。2022年11月,位於北里奧格蘭德州的四個風力發電場(Jandaíra I、Jandaíra II、Jandaíra III和Jandaíra IV) 開始運營,裝機容量為90.09兆瓦,Assured Energy平均裝機容量為46.2兆瓦。 2019年10月,14.4兆瓦的平均裝機容量在A-6新能源拍賣中出售給9家配電特許權經銷商,加權平均價 為98.00雷亞爾/兆瓦時(每年根據IPCA指數進行調整)。這些風電場產生的能源通過20年期合同出售。

阿文圖拉情結。 2023年1月,我們從EDP Renováveis S.A.(“EDPR”)手中收購了位於北里奧格蘭德州的Aventura建築羣的100%權益。Aventura綜合設施的裝機容量為105兆瓦,Assured Energy的平均裝機容量為65兆瓦。Aventura Complex在第26屆新能源拍賣會上以97.00雷亞爾/兆瓦時的價格出售了53.6兆瓦的平均功率,從2023年開始供應。能源合同的有效期為20年。Aventura建築羣已經完全投入使用。

聖羅莎e Mundo 新建築羣。2023年1月,我們從EDP Renováveis S.A.(“EDPR”)手中收購了位於北里奧格蘭德州的Santa Rosa e Mundo Novo Complex的100%權益。聖羅莎新世界工廠的裝機容量為155.4兆瓦,Assured Energy的平均裝機容量為92.8兆瓦時。聖羅莎e Mundo Novo建築羣在第26屆新能源拍賣會上以99.00雷亞爾/兆瓦時的價格售出67.1兆瓦的平均裝機容量,從2023年開始供應。能源合同的有效期為20年。聖羅莎e Mundo Novo建築羣已全面投入運營。

熱電發電設施

下表 列出了截至2023年12月31日我們正在運行的熱電廠的某些信息:

|

種 |

已安裝 能力 |

保證能源 |

放置在 服務 |

我們的所有權 |

特許權/ 授權到期 |

| (兆瓦) | (平均MW) | (%) | |||

| TPP阿勞卡里亞 | 484.5 | 365.2(1) | 2002年9月 | 81.2(2) | 2029年12月 |

| TPP菲格雷拉 | 20.0 | 17.7 | 1963年4月 | 100.0 | 2019年3月(3) |

| (1) | 根據能源部制定的標準,阿勞卡里亞等熱電廠的年度保證能源根據天然氣價格而有所不同。 |

| (2) | Copel持有20.3%,Copel Get持有60.9%。 |

| (3) | 鑑於新的特許權合同沒有條款,以及我們的脱碳計劃已經啟動,我們向MME表示,我們打算將特許權返還給授權當局。 |

阿勞卡里亞我們在UEG Araucária Ltd.擁有81.2%的權益,該公司擁有Araucária熱電廠,這是一座聯合循環天然氣熱電廠,位於巴拉那州,裝機容量為484.2兆瓦,是巴西效率最高的熱電廠之一。 作為我們發電矩陣脱碳過程的一部分,該資產正在剝離。有關更多信息,請參閲 “-我們業務的重大變化-在Uega的撤資 。

| 37 |

菲格雷拉Figueira工廠位於巴拉那州東北部的Figueira市(巴拉納州的主要煤炭盆地所在的地方)。2022年12月,完成了該計劃的現代化進程,其中包括更換設備以提高效率,減少燃煤產生的氣體和顆粒排放,並遵守適用的環境立法。

該電廠目前的裝機容量為20.0兆瓦,每台發電機組的保證發電量為17.7兆瓦,根據標準的第801/2017號決議計算,該決議規定裝機容量不超過50.0兆瓦的裝置的最低效率為25%。我們已向MME表示,我們打算將特許權返還給授權當局。

擴大和維護髮電能力

我們預計2024年將花費1.017億雷亞爾擴大和維護我們的發電能力(不包括參與新業務),其中4620萬雷亞爾將投資於水電站,5550萬雷亞爾將投資於我們的風力發電場。剩餘資金將用於 個小水電站和其他項目。

風電場項目

下表顯示了我們於2023年1月收購的風力發電機組、聖羅莎和蒙多諾沃(“SRMN”)和Aventura風力發電機組的信息,這些風力發電機組以前由巴西電力公司Renováveis Brasil S/A擁有,總裝機容量為260.4兆瓦。此次收購是我們可再生能源增長戰略的一部分,擴大了發電組合的多樣化,完全符合其投資政策。

總交易額(企業價值)為17.606億雷亞爾。Copel Get已經獲得了一筆長期融資,最終到期日為2043年,該項目由北歐銀行(BNB)提供,年利率為IPCA+2.19%。(Aventura Complex)和IPCA+1.98%。(聖羅莎和新世界建築羣)。

該企業約76.5%的能源 在2023年開始供應的受管制環境(“ACR”)中商業化。此外,約13.7%的總髮電量在自由環境(“acl”)中商業化,剩下約9.8%用於新合同。

|

風電場 |

已安裝 容量(MW)(1) |

有保障的能源 (MWmed) |

商業 操作 |

能源貿易 - 受監管承包環境(OCR) |

授權結束 | ||||

|

拍賣 |

數量(MWmed) |

價格(R$/MWh)(2) |

開始供應 |

供應結束 | |||||

| Aventura II | 105 | 65 | 自7月21日起運營 | A-6 2017 |

53.6 | 134.22 | 1月23日 | 12月/42 | 2053 |

| Aventura III | |||||||||

| Aventura IV | |||||||||

| Aventura V | |||||||||

| SRRN I | 155.4 | 92.8 | 自12月21日至2月22日運營 | A-6 2017 |

67.1 | 136.99 | 1月23日 | 12月/42 | 2053 |

| SRMN II | |||||||||

| SRMN III | |||||||||

| SRMN IV | 2052 | ||||||||

| SRMN V | |||||||||

| 總數/平均值 | 260.4 | 157.8 | - | 120.7 | 135.76 | ||||

| (1) | 該項目共使用62颱風力渦輪機,製造商為維斯塔斯V型150。 |

| (2) | 基準日期為2023年12月。 |

開發 個項目

我們參與了各種活動,研究某些水力發電、風能、太陽能光伏和熱電發電項目的技術、經濟和環境可行性。

| 38 |

2023年,我們改進了與項目開發相關的治理,引入了投資和創新委員會,作為董事會的諮詢機構,並批准了我們的投資政策,該政策為投資的選擇、優先順序、評估、 審批和監控建立了標準。

下表 提供了根據上述研究,從技術、經濟、社會、環境和土地利用角度認為可行的擬議發電項目的信息。

|

擬建項目(1) |

預計裝機容量為 |

預計 有保證的能源 |

我們的財產 |

| (SM) | (平均兆瓦) | (%) | |

| 熱羅尼莫水電站S | 330.0 | 178.1 | 41.2 |

| HPP Salto Grande | 49.0 | 25.3 | 100.0 |

| SHP Salto Alemã. | 29.8 | 18.4 | 19.0 |

| SGF阿文圖拉 | 10.0 | 3.4 | 100.0 |

| HPP Foz do Areia Inc.(2) | 860 | 20 | 100.0 |

| 共計 | 1,278.8 | 2,451.2 | - |

| (1) | 它不包括技術、經濟、社會、環境和土地可行性仍在審查中的其他擬議項目。 |

| (2) | 擴建現有發電廠 |

我們也是Geração Luz Paranaense-cGLP財團的成員,該財團獲得了與以下項目相關的探礦權: (I)SHP Foz do Curucaca、(Ii)SHP Salto Alemã、(Iii)SHP Alto Chopim和(Iv)SHP Ranco Grande。在獲得ANEEL的適用授權並評估每個項目的水力潛力後,財團決定僅對SHP Salto Alemã和SHP Foz do Curucaca進行研究,並將SHP Alto Chopim和SHP Ranco Grande項目的探礦權返還給ANEEL。小水電Salto Alemãa和SHP Foz do Curucaca的基本設計已經獲得ANEEL的批准,與SHP Salto Alemãa有關的環境研究已在主管實體(IAT-Argua e Terra do Paranáor“IAT”)以供分析。

自2018年以來,我們獲得了位於巴拉那州喬皮姆河的HPP Salto Grande的權利。與該項目相關的環境研究已於2020年2月在IAT註冊進行分析,基本設計於2020年11月獲得ANEEL批准。

Aventura Solar是一個10兆瓦的太陽能發電廠(“SGF”), 位於北里奧格蘭德州的Touros市,與Aventura II風電場共享土地。 該太陽能項目獲得了Aneel的批准,並擁有環境許可證。太陽能發電廠將連接到230千伏的Aventura II變電站,該變電站通過一條約13公里的傳輸線連接到230千伏的João Cámara II變電站。

根據第954/202號規範性決議,SGF將通過現有基礎設施(SE 230 KV Aventura II和LT 230 KV Aventura II-João Cámara II)通過230千伏Aventura II變電站與Aventura風電場(Aventura II、II、IV和V風電場)相連。

我們正在推進可再生項目中管道的開發,重點是水利、風能和太陽能項目。開發的可再生項目將側重於自由市場,特別是開放市場帶來的新消費者。然而,我們也在尋找計劃於2024年在巴西舉行的能源拍賣,特別是儲備能源產能的拍賣。我們還將對新的水電站進行研究。例如,我們已經與Energéticos S.A., Minas PCH S.A.和SILEA Participaçóes Ltd.在喬平河下游地區開展研究,這可能會導致開發另外四(4)個水電項目。我們還在尋找收購綠地和棕地風能和太陽能項目的機會。我們預計將於2024年在巴西對風能和太陽能項目進行新的研究。

我們目前正在探索參與電力行業 備用能源容量拍賣的機會。這是能源行業面臨的重大戰略挑戰。在這種情況下,我們一直致力於開發不僅在技術上和環境上可行,而且符合礦業和能源部(MME)制定的監管標準的項目。此外,這些項目旨在提高運營效率和可持續性。 其中一個值得注意的項目是Foz do Areia發電廠的擴建。該項目有可能為國家互聯繫統提供額外的電力並增強系統安全性,從而為國家互聯繫統做出有意義的貢獻。

| 39 |

其他正在研究或開發的可再生能源項目包括利用城市固體廢物發電、生物甲烷和綠色氫氣。例如,自2017年以來,我們已經在Copel Brisa Potiguar租賃區域內的兩個太陽測量站進行了太陽測量。 該太陽能項目的開發已準備好進入下一階段(實施),取決於 與我們的傳輸系統的連接開放。

我們還在為實施或收購與發電分佈、能源效率、生物質和沼氣相關的項目而開展研究。除能源發電項目外,巴西政府將拍賣特許權的新能源輸電資產或與我們目前的投資組合具有協同作用的現有資產的投資機會也在研究中。

在創新領域, 我們在2021年啟動了Copel Volt開放創新計劃。該項目旨在加強創業生態系統內的合作伙伴關係, 精簡我們的內部流程,並促進創新業務解決方案的增長。我們的第一版Copel Volt從2021年10月到2022年5月,向初創企業社區提出了八項戰略挑戰,反映了我們的創新需求。來自43個國家和地區的286個初創企業註冊和216個正式申請證明瞭這一點。這增強了我們的創新資質 並在Copel內部培養了開放的創新文化。

在這一成功的基礎上, 第二版Copel Volt從2022年5月持續到2023年9月。它有五項精選的挑戰,吸引了來自52個國家的381份預先登記 和284份正式申請。第二版特別值得注意的是採用了開創性的技術和雄心勃勃的舉措,導致了重大發現和寶貴的學習經驗。

通過這兩個版本, Copel Volt直接影響了全球667多家初創企業,產生了大量概念驗證(POC)計劃 投資超過600,000美元(300萬雷亞爾)。這些努力測試了尖端解決方案並擴展了我們的創新能力 。

此外,為了展示我們對可持續發展和創新的承諾,我們於2023年推出了Copel Ventures I基金。這隻企業風險投資(CVC)基金由Vox Capital精心管理,Vox Capital是一家卓越的投資公司,在影響力投資方面有着出色的記錄 ,已獲得3000萬美元(1.5億雷亞爾)的分配。該基金的目標是投資於引領向可持續能源解決方案過渡的本地和國際初創企業,強調我們致力於以可持續和高效的方式應對能源行業的挑戰。

同時,Copel Ventures I對反映我們未來願景的初創企業進行了戰略性投資,特別是那些專注於顛覆性技術的初創企業 ,以加速向更可持續的能源情景過渡。這一戰略舉措鞏固了我們作為能源行業變革力量和創新領導者的角色。Copel Ventures I致力於新技術的開發和將這些創新整合到我們的商業模式中。這有助於創造新的商機,並提高我們對充滿活力的全球能源市場的適應能力。

通過Copel Volt 和Copel Ventures I,我們強化了我們作為能源行業創新者的身份,促進了開放實驗的企業文化 以及與初創企業和企業家的合作。我們的全面創新戰略推動新解決方案的開發,並在更廣泛的創新生態系統中促進動態的知識和技術交流。

展望未來,我們將繼續致力於加強我們在創新生態系統中的作用,並堅持不懈地尋求能夠為我們的企業和整個社會帶來價值和可持續性的解決方案。

關於分佈式發電,我們目前正在巴拉那開發三個太陽能項目。這些項目旨在為我們的客户提供能源補償 ,總裝機容量為15兆瓦。我們預計這些項目將在2024年前投入運營。此外,我們還持有Solar Paraná光伏電站的股份,佔49%的股份。其中,裝機容量為3兆瓦的電廠已經投入運營。

| 40 |

傳輸和分配

一般信息

電力通過輸電和配電系統從發電廠輸送到客户手中。輸電是指通過互聯輸電系統將電力從發電設施大量輸送到配電系統,張力大於或等於230千伏。配電是將電力輸送到最終用户,張力小於或等於138千伏。

下表 列出了有關我們的輸電網和配電網的某些信息。

|

2023 |

2022 |

2021 | |

| 傳輸線(公里): | |||

| 230千伏和500千伏 | 3,698 | 3,698 | 3,630.8 |

| 138千伏 | 7.2 | 7.2 | 7.2 |

| 配電線路(公里): | |||

| 230千伏 | - | - | - |

| 138千伏 | 6,767 | 6,652 | 6,513.5 |

| 69千伏 | 778 | 767 | 755.4 |

| 34.5千伏 | 90,902 | 89,356 | 87,744.0 |

| 13.8千伏 | 112,871 | 111,358 | 109,943.8 |

| 變壓器容量(MVA): | |||

| 輸變電所(69千伏-500千伏)(1) | 27,374 | 27,391.0 | 25,032.1 |

| 發電(升壓)變電站 | 7,153 | 6,691.0 | 6,691.0 |

| 配電所(34.5千伏) | 1,639 | 1,646.0 | 1,624.5 |

| 配電變壓器 | 17,222 | 15,138 | 14,621.8 |

| 總能量損失(2) (3) | 7.8% | 7.6% | 7.7% |

| (1) | 這一數字包括初級張力為69千伏和138千伏的變壓器,這些變壓器屬於科佩爾配電公司,但在屬於科佩爾電力公司的230千伏和525千伏變電站中安裝。 |

| (2) | 注入分電器的能量損失百分比(注入能量的技術損失和非技術損失)。不考慮基本柵格中的損耗。 |

| (3) | 我們注意到,在2016年前測量並在我們之前的報告中報告的百分比反映了Copel Distribuição的實物損失(技術損失)、商業損失(非技術損失)和基本電網損失(對子市場重心的協議分配)的金額,以及與Copel Get協議分配相關的損失。 這些百分比的計算考慮了Copel Distribuição和Copel Get購買和銷售協議的總金額。為了更好地表示和比較損失百分比,我們考慮了技術和非技術損失總額除以注入S電網的能量所得到的百分比。 這個百分比可以與其他公司進行比較,並且具有更準確的物理意義,因為它使用的是測量數據數據庫,而不是所分析期間的協議信息。 |

傳輸

我們的輸電系統 由230千伏及以上的所有資產和138千伏資產中的一小部分組成,用於傳輸我們產生的電力和從其他來源獲得的能量。除了使用我們的輸電線路向巴拉那州的客户提供能源外,我們還通過互聯輸電系統輸送能源。巴西政府擁有的兩家公司--巴西國家電力公司和FURNAS公司也在巴拉那州維護着重要的輸電系統。FurNas負責從Itaipu傳輸電力,而CGT Eletrosul的傳輸系統連接巴西南部各州。與擁有輸電設施的所有其他公司一樣,我們也被要求允許第三方訪問其輸電設施,以換取ANEEL設定的補償 。

目前,我們對3,705公里的輸電線路、巴拉那州的43個變電站和S保羅州的兩個變電站進行了 運行和維護。此外,我們還與其他公司建立了合作關係,通過特殊用途公司(“SPC”)運營5,980公里的輸電線路和8個變電站。

| 41 |

下表列出了有關我們在2023年12月31日運營的輸電資產的詳細信息:

|

子公司 /SPC |

傳輸線路 條 |

TL延長線(公里)(4) |

變電站數量: |

讓步 失效日期 |

我們的所有權 |

Apr (¹)(百萬雷亞爾) |

| CObel GeT | 主要輸電特許權(1) | 2,129 | 35 | 2043年1月 | 100.0% | 661.3 |

| CObel GeT | TL Bateias-Jaguariaiva | 138 | - | 2031年8月 | 100.0% | 16.8 |

| CObel GeT | TL Bateias-Pilarzinho | 32 | - | 2038年3月 | 100.0% | 3.6 |

| CObel GeT | TL Foz-Casavel Oust | 117 | - | 二零三九年十一月 | 100.0% | 16.0 |

| CObel GeT | 塞爾基略三號變電站 | - | 1 | 2040年10月 | 100.0% | 7.0 |

| CObel GeT |

TL隆德里納-菲格伊拉C2 福斯·杜·肖邦-薩爾託·奧索裏奧 |

102 | - | 2042年8月 | 100.0% | 7.7 |

| CObel GeT |

TL Assis -açu Paulista C1和 C2 阿卡蘇保利斯塔II變電站 |

83 | 1 | 2043年2月 | 100.0% | 12.2 |

| CObel GeT | 庫裏蒂巴Norte變電站TL Bateias -庫裏蒂巴Norte | 31 | 1 | 2044年1月 | 100.0% | 12.8 |

| CObel GeT |

南雷萊扎變電站 TL Foz do Chopim- Realeza Sul |

52 | 1 | 2044年9月 | 100.0% | 13.0 |

| CObel GeT | TL Assis-Londrina | 122 | - | 2044年9月 | 100.0% | 27.1 |

| CObel GeT | TL阿拉誇拉二世-陶巴特 | 334 | - | 2040年10月 | 100.0% | 43.6 |

| CObel GeT |

TL Baixo Iguaçu - Realeza TL Baixo Iguaçu -西卡斯卡維爾 TL庫裏蒂巴中心-烏貝拉巴 TL庫裏蒂巴萊斯特-布盧門瑙 Medianeira Norte變電站 庫裏蒂巴中心變電站 安迪拉萊斯特變電站 拜索伊瓜蘇變電站 |

255 | 4 | 2046年4月 | 100% | 154.8 |

| Uirapuru(Copel GeT - 100%)(2) | TL IVaiporã-Londrina | 122 | - | 2035年3月 | 100% | 26.9 |

| 西海岸(Copel GeT - 100%) |

LT西卡斯卡維爾-北卡斯卡維爾 TL卡斯卡維爾北-南烏穆阿拉馬 南Umuarama變電站 |

159 | 1 | 2042年1月 | 100% | 19.0 |

| Marumbi (Copel GeT - 100%) |

TL庫裏蒂巴-萊斯特庫裏蒂巴 庫裏蒂巴萊斯特變電站 |

29 | 1 | 2042年5月 | 100% | 27.3 |

| Copel GeT總分 | 3,705 | 45 | 1,049.2 | |||

| CaiuáTransmissora |

TL瓜伊拉-南烏穆阿拉馬 TL北卡斯卡維爾-西卡斯卡維爾 聖基特里亞變電站/北卡斯卡維爾 變電站 |

142 | 2 | 2042年5月 | 49.0%(3) | 16.4 |

| Maranhense集成 | TL阿西蘭迪亞-米蘭達二世 | 365 | - | 2042年5月 | 49.0%(3) | 24.7 |

| 馬特爾奇昂 | TL Paranaíta-Ribeirãozinho | 2,033 | 4 | 2042年5月 | 49.0%(3) | 133.7 |

| 瓜拉西巴 | TL Ribeirãozinho-Marimbondo | 930 | 1 | 2042年5月 | 49.0%(3) | 69.0 |

| 巴拉尼巴 | TL Barreiras II-Pirapora II | 967 | - | 2043年5月 | 24.5%(3) | 44.5 |

| 坎塔雷拉 | TL Estreito-Fernão Dias | 656 | - | 2044年9月 | 49.0%(3) | 68.1 |

| 瑪塔·德·聖傑尼布拉 |

TL AraraQuara II-Itatiba TL AraraQuara 2-Fernão Dias- TL Bateias-Itatiba |

887 | 1 | 2044年5月 | 50.1%(3) | 156.4 |

| 小計SPC | 5,980 | 8 | 512.8 | |||

| 總計 | 9,685 | 53 | 1,562.0 | |||

| (1) | 我們的主要輸電特許權包括幾條輸電線路。與我們在企業中的持股比例 。與2023年週期有關的金額(根據REH 3,216/2023),不考慮調整宗地(PA)。 考慮在2023年12月20日運營的資產。 |

| (2) | 2019年3月,Copel Get與Centrais Elétricas Brasileiras和Fundação Eletrosul de Previdència e AssistenSocial Social-ELOS簽署了一項買賣協議,轉讓SPE Uirapuu發行的100%股份。2019年6月,Copel Get接管了該公司的股權控制權。 |

| (3) | 指的是由Copel Geração e Transmisseão持有的股權。 |

| (4) | 考慮雙迴路。 |

| 42 |

輸電設施的擴建和維護

在輸電設施的擴建和維護中,230千伏及以上的新輸電設施的建設必須通過招標程序或ANEEL授權的其他方式授予。近年來,Copel Get在ANEEL拍賣中一直不成功。然而,ANEEL 允許我們對一些現有的230千伏和500千伏設施進行輕微改進,這些設施的報酬是增加 年準許收入(“APR”)。

我們通過第9,219/2020,10,688/2021,12,638/2022,12,892/2022,13,573/2023,14531/2023和14,711/2023號決議授權我們進行加固工程,預計將於2026年投入使用。這些工作預計將使我們的APR增加約5250萬雷亞爾。

分佈

我們的配電系統由分佈廣泛的架空線路和變電站組成,電壓最高可達138千伏。較高電壓的電力供應給較大的工商業客户,而較低電壓的電力供應給住宅、小型工業和商業客户以及其他客户。截至2023年12月31日,我們在巴拉那州約97%的地區提供電力,為510萬客户提供服務。

我們的配電網 包括211,318公里的配電線路,469,985台配電變壓器和236座34.5千伏的變電站,69千伏的36座變電站和122座138千伏的變電站。2023年,86,541個新的專屬客户接入了我們的電網,其中包括通過農村和城市電氣化計劃接入的客户。我們繼續在配電網附近樹木密集的城市地區實施緊湊型電網設計配電線路 。

我們有兩個受約束的客户,他們通過連接到我們的配電線路直接獲得高壓(69千伏及以上)電力供應。2023年為這些客户商業化的能源總量為10,257兆瓦時。

我們還負責在特許經營區內擴建138千伏和69千伏的配電網,以滿足未來的需求增長。

2019年10月16日,科佩爾配電公司啟動了一項名為“轉型計劃”的配電網現代化改造計劃(計劃 轉型)。轉型計劃由三個項目組成:“完全可靠性”(保密廣告 合計)、“三相巴拉那”(帕拉納·特里法西科)和“智能電網Copel”。目標是改善基礎設施,特別是農村地區的基礎設施,以提高能源供應質量,縮短停電情況下的供應恢復時間。轉型計劃在2025年之前投資高達39億雷亞爾,將構成監管薪酬 基礎,涉及在巴拉那州建設約25,000公里的電網和建立智能電網技術。智能電網項目涉及為配電自動化設備和智能電錶實施通信網絡。此外,該項目還包括有效管理該通信網絡的計算機系統。到2023年12月達標的《改造計劃》,安裝電網15,254公里,安裝智能電錶615,644個。

| 43 |

配送系統的性能

總損失通常分為技術部分和非技術部分。技術損耗是電力運輸所固有的,主要由電網中的功率損耗構成。非技術(或商業)損失是由電力系統外部的行為(例如,竊電)造成的。由於總損失包括技術損失和非技術損失,後者很容易計算為總損失與系統固有的估計技術損失之間的差額。

我們配電系統的總網損分為以下兩部分:(I)基本電網中的網損(張力等於或大於230千伏),這些網損位於我們的配電網外部,有技術原因;以及(Ii)配電網中的網損(我們的配電網內部),這通常由技術和非技術原因造成。

基本電網的網損由CCEE按月計算,即總髮電量與有效輸送到配電網的電能之間的差額。我們配電網的總網損計算為分配給系統的電能與供應給客户的電能之間的差額。

我們的總能源分配損失(包括輸電系統、技術和商業損失)總計佔2023年可用能源總量的9.0%,即:(I)基礎電網損失佔1.2%,(Ii)技術損失佔5.9%,(Iii)非技術損失佔1.9%。

當實際損失小於監管損失時,Aneel批准將所有能源損失轉移給最終客户。計算是在監管 期限內進行的,這與民事年度不同,因此我們將在2024年6月的下一次關税調整中知道結果。但 我們的模擬表明,在民事年度,從2023年1月到12月,我們將把所有損失轉移到最終客户 。

此外,ANEEL 要求分銷商遵守某些標準,即(I)每個客户每年停電的持續時間或DEC-等價物《消費者聯盟》以及(Ii)每個客户每年停機的頻率或FEC-國際消費者聯合會的等價物。 有關我們客户的停機持續時間和頻率的信息如下表所示年份所示。

|

供應質量指標 |

2023 |

2022 |

2021 |

2020 |

2019 |

| 12月-每個客户每年的停機持續時間(小時) | 7小時51分鐘 | 7小時59分鐘 | 7小時13分鐘 | 7小時50分鐘 | 09小時07分鐘 |

| FEC-每個客户每年的停機頻率(停機次數) | 5.21 | 5.29 | 4.83 | 5.61 | 6.02 |

我們遵守ANEEL為2023年定義的 質量指標,該指標對每個客户的停電時間超過平均小時數進行處罰(按年計算)。這些限制因地理區域而異,ANEEL為我們的分銷公司確定的平均限制為每位客户每年停機8小時41分鐘,每個客户每年總共停機6.39次。 最終客户未能遵守這些預定標準將導致我們在未來時間段向此類最終客户收取的金額減少。

此外,ANEEL在分銷特許權續簽程序中會考慮質量 目標指標,這也會影響ANEEL計算我們的資費調整。詳情見“-特許權-配電特許權”和 “-巴西電力工業-配電費”。

| 44 |

為專屬市場採購

下表 包含過去三年我們為專屬市場購買的主要電力來源的數量、成本和平均電價的信息。

|

來源 |

2023 |

2022 |

2021 |

| 伊泰普 | |||

| 音量(GWh) | 4,762 | 5,272 | 5,435 |

| 成本(百萬雷亞爾) | 980.3 | 1,461.0 | 1,787.7 |

| 平均電價(雷亞爾美元/兆瓦時) | 205.90 | 227.12 | 328.92 |

| 安格拉 | |||

| 音量(GWh) | 872 | 928 | 976 |

| 成本(百萬雷亞爾) | 295.5 | 317.4 | 224.7 |

| 平均電價(雷亞爾美元/兆瓦時) | 338.88 | 342.03 | 230.23 |

| CCGF | |||

| 音量(GWh) | 4,568 | 5,901 | 5,916 |

| 成本(百萬雷亞爾) | 723.6 | 755.2 | 686.3 |

| 平均電價(雷亞爾美元/兆瓦時) | 158.41 | 127.98 | 116.10 |

| 受監管市場中的拍賣 | |||

| 音量(GWh)(1) | 13,142 | 12,354 | 12,216 |

| 成本(百萬雷亞爾)(2) | 2,754.6 | 2,465.9 | 2,961.4 |

| 平均電價(雷亞爾美元/兆瓦時) | 209.60 | 199.60 | 242.42 |

| (1 | 這些數字不包括與MCSD-EN和MVE相關的作業。 |

| (2) | 這些數字不包括通過CCEE購買的短期能源。 |

伊泰普

我們在2023年從伊泰普購買了4762 GWh的電力,佔2023年我們總可用電力的7.9%,佔科佩爾配電公司2023年總可用電力的19.8%。我們的採購量約佔伊泰普總產量的5.7%。在巴西中西部、南部和東南部地區經營特許權的配電公司 根據法律規定,必須按照向客户提供的電量比例購買伊泰普發電的巴西部分 。要求這些公司購買伊泰普能源的費率 是固定的,以支付伊泰普的運營費用和支付以美元計價的借款本金和利息,以及將電力輸送到他們的 特許區的成本。這些電價以美元計價,2023年前四個月定為每千瓦16.19美元,今年其餘幾個月定為20.23美元。

2023年,我們從伊泰普購買能源的平均關税為205.9雷亞爾/兆瓦時,而2022年為227.12雷亞爾/兆瓦時。這些數字不包括輸電公司必須為從伊泰普輸送能源而支付的輸電電費。

安格拉

由於電力 根據2013年《特許權續期法》續簽了Angra的發電特許權,因此Angra產生的電力不再在受監管市場的拍賣 中出售。相反,根據2013年《特許權續約法》,這些能源根據該法律建立的配額制度出售給經銷商。如需瞭解更多信息,請參閲“項目4.公司信息-巴西電力行業”。因此,Copel Distribuição必須在2023年從Angra購買872GWh,2022年從Angra購買928GWh,2021年從Angra購買976GWh。

| 45 |

保證能源 配額合同-CCGF

根據2013年《特許權續約法》,某些發電特許權持有人續簽了特許權合同,因此這些特許權持有人不再在受監管市場的拍賣中銷售這些發電設施產生的電力。相反,這些能源是根據2013年《特許權續約法》建立的配額制度出售給分銷公司的。如需瞭解更多信息,請參閲“項目4.關於該公司--巴西電力工業的信息”。科佩爾配電公司有義務從 這些根據該配額制度續簽了發電特許權的發電特許商那裏購買能源。根據法律規定,在2023年,Copel didibução必須購買4568個CCGF合同,2022年,必須購買5901 GWh,2021年必須購買5916 GWh。

受監管市場中的拍賣

2023年,我們通過規範市場拍賣購買了13142GWh的熱電和水力發電。該能源佔科佩爾配電公司購買的總電力的54.6%。有關受管制市場和自由市場的更多信息,請參閲“第4項:公司信息--巴西電力行業”。

面向專屬客户的銷售

在2023年間,我們提供了直接分配給巴拉那州專屬客户的能源的大約97%。我們的特許經營區包括位於巴拉那州的近510萬客户,以及位於巴拉那州南部的聖卡塔利納州的一個直轄市。2023年,我們專屬客户的總耗電量為20,173 GWh,較2022年的19,370 GWh增長4.1%。

|

採購商類別 |

2023 |

2022 |

2021 |

| (GWh) | |||

| 工業客户 | 1,941 | 2,102 | 2,275 |

| 住宅 | 8,888 | 8,212 | 8,068 |

| 商業廣告 | 4,520 | 4,295 | 4,149 |

| 農村 | 2,352 | 2,357 | 2,461 |

| 其他(1) | 2,472 | 2,404 | 2,359 |

| 總計(2) | 20,173 | 19,370 | 19,312 |

| (1) | 包括公共服務,如街道照明、市政當局和其他政府機構的電力供應,以及我們自己的消費。 |

| (2) | GWH總量不包括我們的能源損失。 |

面向免費客户的銷售

我們通過全資子公司Copel Geração和Copel Comercialização(科佩爾·梅爾卡多·利夫雷)。截至2023年12月31日,我們的能源貿易公司擁有1,624個免費 客户,約佔我們綜合運營收入的10.6%,約佔我們售出總電量的18%。2023年,我們的免費客户的總耗電量為11886GWh,與2022年的11498GWh相比增長了3.4%。

|

採購商類別 |

2023 |

2022 |

2021 |

| (GWh) | |||

| 工業客户 | 9,737 | 9,402 | 8,176 |

| 商業廣告 | 2,149 | 2,096 | 1,360 |

| 總計 | 11,886 | 11,498 | 9,536 |

| 46 |

下表列出了截至2023年12月31日,我們每個類別的最終客户數量(包括專屬客户和免費客户)。

|

類別 |

最終客户數量 |

| 工業 | 69,064 |

| 住宅 | 4,212,397 |

| 商業廣告 | 439,457 |

| 農村 | 323,408 |

| 其他(1) | 55,304 |

| 總計 | 5,099,630 |

| (1) | 包括路燈,以及市政和其他政府機構的電力、公共服務和自有消費。 |

關税

零售關税。 我們根據向客户供電的電壓水平以及他們是否被視為工業、商業、住宅或農村客户,將我們的客户分為兩組(“A組客户”和“B組客户”)。 每個客户都在法律定義的特定電價水平內,並根據客户的分類,但根據每個客户的需求性質有一定的靈活性。根據巴西的規定,低電壓客户,如住宅客户(低收入住宅客户除外,定義如下)支付的電價最高,其次是13.8千伏和34.5千伏的電壓客户(通常是商業客户),69千伏和138千伏的電壓客户(通常是工業客户)。

A組客户 獲得2.3千伏或更高的電力,適用於他們的電價是根據實際供電電壓水平和一天中的供電時間確定的。關税由兩部分組成:“容量收費”和“能源收費”。容量電荷,單位為雷亞爾每千瓦,基於(I)合同公司容量和(Ii)實際使用的電力容量中的較高者。能量電荷,單位為雷亞爾每兆瓦時,是基於我們的計量所證明的實際耗電量 。

B組客户 獲得的電力低於2.3千伏,適用於他們的電價僅由能源費用組成,並基於客户的 分類。

Aneel每年重申我們的 關税,通常在6月。有關ANEEL在最近 年中進行的分銷費率調整的更多信息,請參閲“項目5.經營和財務回顧與展望-概述-費率和價格”。

下表 列出了每類最終客户的平均費率。

|

關税(1) |

2023 |

2022 |

2021 |

| (R$/MWh) | |||

| 工業 | 555.58 | 506.44 | 540.97 |

| 住宅 | 551.81 | 530.23 | 530.98 |

| 商業廣告 | 619.93 | 598.00 | 629.62 |

| 農村 | 606.40 | 570.28 | 589.41 |

| 其他客户 | 462.82 | 407.55 | 401.34 |

| 零售平均電價 | 618.52 | 583.46 | 592.17 |

| (1) | (1)將12月視為參考月份;(2)“向最終用户出售電力”和“使用主要配電和輸電網”的淨收入;(3)不考慮電價旗幟。 |

低收入住宅客户 。根據巴西法律,我們被要求向某些低收入住宅客户提供減價。2023年12月,我們為大約660,027名低收入住宅客户提供了服務。為了服務這些客户,我們在2023年從巴西政府獲得了1.841億雷亞爾的補償,這筆補償得到了ANEEL的批准。此外,巴拉那州通過州第20,943/2021號法律制定的能源方案,為符合社會電費條件的低收入家庭支付電費,條件是他們每月的用電量不超過150千瓦時。2023年,這項倡議惠及413 000個家庭,巴拉那州捐助1.297億雷亞爾。

| 47 |

下表 列出了ANEEL為每一類低收入住宅客户批准的當前最低折扣率。

|

消費 |

基本關税折扣 |

| 每月高達30千瓦時 | 65% |

| 每月31至100千瓦時 | 40% |

| 每月101千瓦時至220千瓦時 | 10% |

免費客户。 在MME條例第50/2022號公佈後,我們分銷業務的客户(“免費客户”)可選擇其能源供應商。自由客户如果選擇從科普爾傑拉昂(Copel Geração)以外的供應商購買能源,將繼續使用我們的配電網,並支付我們的配電網電費。但是,為了鼓勵Free Customers 從其他來源購買,我們需要將Free Customers支付的關税降低50%。此折扣由巴西政府補貼,因此不會影響我們分銷業務的收入。

變速器 運費。輸電特許權公司有權根據其擁有和運營的輸電電網獲得年度收入。這些收入 每年根據特許權合同中規定的標準進行調整。我們是運營中的12個輸電特許權合同的直接參與方。並非所有輸電特許權合同都採用相同的收入模式,我們輸電收入的1.7% 由IGP-M每年更新,其餘98.3%受關税審查程序的影響。

計劃於2005年進行的與我們的主要輸電特許權相關的第一次定期修訂僅在2007年進行,當時ANEEL將 關税降低了15.08%。這一調整追溯到2005年7月,並傳遞給我們的最終客户,直到2009年6月。此外,根據我們的主要特許權的第二次定期修訂,ANEEL於2010年7月臨時批准將我們的輸電電價下調22.88%,適用於互聯輸電系統中新安裝的收入,並追溯至2009年7月1日起實施。2011年6月,ANEEL審查了第二次定期修訂的數據,並將年度收入減少了19.94%。我們年度收入的其餘部分取決於IGP-M或IPCA的調整,視情況而定。

到2012年末,我們決定 根據2013年《特許權續約法》的新規則,預計我們的主要輸電特許權協議(相當於當時運行的輸電線路的78%)將於2015年到期。2012年12月,我們簽署了060/2001特許權協議的第三個附錄 ,將本傳輸特許權協議延長至2042年12月31日。為了將這些 資產的年度允許收入調整為2013年特許權續約法的新規則,ANEEL將我們收取的輸電電費降低了61.9%。

在我們運營階段的所有輸電特許權中,我們的主要輸電特許權(涉及我們的主要輸電設施) 佔我們2019年輸電總收入的約71%。此外,我們有十(10)個輸電線路和變電站的特許權協議在運行中,還有一(1)個部分在運行中,這相當於我們輸電收入的29%。 我們根據其中一(1)份合同有權獲得的收入金額由IGP-M每年更新, 不受電價審查程序的影響,但根據本協議中規定的條款,我們的收入從2018年6月開始減少了50% 。其他十(10)項協議收入受關税審查程序和IPCA調整的影響。

關於我們的主要特許權協議,2016年4月22日,礦業和能源部第120/2016號法令決定: ANEEL批准的與2000年5月31日存在的非折舊輸電資產(Basic Grid Existing System “RBSE”)相關的金額應納入監管薪酬基數,其資本成本應計入APR。 該法令還確定,資本成本將包括補償和折舊分期付款,外加相關税款, 並在2017年關税修訂過程中確認。根據合同條件進行調整和修改。

此外, 根據上述條例,特許權延期和2017年關税修訂過程之間未納入的資本成本應按ANEEL(10.4%)定義的輸電部門的實際自有資本成本重新列報, 在關税修訂過程後,應按加權平均資本成本(WACC)6.6%支付報酬,該加權平均資本成本(WACC)也由該機構定義。

| 48 |

2017年5月9日,ANEEL批准了對與我們的主要輸電特許權協議有關的2000年5月31日現有輸電資產評估報告(RBSE 和其他輸電設施-“RPC”)的檢查結果。該機構確認了截至2012年12月31日的資產淨值6.676億雷亞爾,用於賠償。截至2017年12月31日,用於賠償目的的這些資產的淨值為14.184億雷亞爾。

2017年6月27日,ANEEL批准了年度允許收入(Receita Anual Permitida,或科佩爾2017/2018年度的輸電資產,包括開始收到我們的主要輸電特許權協議的RBSE 賠償。

2017年,(I)我們的主要輸電特許權協議被IPCA和開始接收到的相關部分調整 RBSE賠償(平均增加151.3)(Ii)我們的一個傳輸特許權協議被IPCA調整, 系統的改進被ANEEL批准(平均增加3.7%),(Iii)6個傳輸特許權協議由IPCA調整(3.6%),(Iv)1個傳輸特許權協議由IGP-M(1.6%)調整,和(V)一項傳輸協議於2017年8月開始實施,增加了1890萬雷亞爾的年度許可收入。因此,我們變速器資產在2017年/2018年週期的年度許可收入比我們2016年/2017年週期的年度許可收入增長了121.2。

2018年6月,ANEEL批准了2018/2019年週期的APR,考慮到(I)根據IGP-M和IPCA指數調整相關金額,以及(Ii)擴大我們的傳輸系統,將升級和其他工程的收入歸類為改進措施。

與我們2017/2018週期的總APR相比,我們2018/2019週期的主要特許權的APR減少了8.1%,這是由於ANEEL對之前的計算進行了修正 ,在確定上一個週期的監管薪酬基礎的資產時,考慮了與RBSE相關的未攤銷和未修復資產的某些財務和經濟部分 。

第075/2001號特許權的年利率降低了約30.5%,原因是從16年起將年利率降低了50%這是 商業運營週年紀念,發生在2018/2019年週期。我們的兩份特許權協議(022/2012和002/2013) 受到定期審查,這導致與升級工程相關的收入增加導致較低的APR。

2019年6月,ANEEL批准了2019/2020週期的APR,考慮了(I)根據IGP-M和IPCA指數調整相關金額, 和(Ii)擴大我們的傳輸系統,將升級工程和其他工程的收入歸類為改進措施。

在 2020年,在根據第12,783/2013號法律延長的合同的關税審查程序的範圍內,屬於RBSE的資產的持有人於2020年6月批准了他們的審查,儘管他們的審查原定於2018年進行,原因是延遲了兩年,而且Ren 880/2020對2018關税年度的追溯影響 。對於我們來説,這一流程是通過授予Copel GET的第2,715/2020號特許權 協議第060/2001號批准的。在審查過程中,國家經濟顧問委員會決定,從2020/2021年週期開始,按照MME第120/2016號條例的規定,按股本成本(“KE”)計算RBSE的重計部分。前三個週期(2017-2020年)未收到的價值 將通過 調整分期付款(帕塞拉·德·阿賈斯特).

鑑於新冠肺炎疫情導致電力行業違約風險增加對電價的強烈影響,ANEEL於2021年4月22日更改了RBSE/RPC財務部分的付款時間表,為期8年,並逐步根據第12,783/2013號法律條款續簽所有輸電特許權協議。新規則由2021年4月22日第2,847號決議批准,該決議改變了2020年批准的與特許權協定第 060/2001號相關的《APR》定期審查結果。

| 49 |

此外,ANEEL通過第2,725/2020號同名決議,確定了2020-2021年週期電力傳輸資產的APR重新調整,自2020年7月1日起至2021年6月30日止。根據這項決議,Copel Get在2020-2021年週期的傳輸 資產APR為7.772億雷亞爾,其中7.034億雷亞爾對應於運營資產的收入。考慮到 特殊目的公司的相應APR(埃斯佩西菲科斯社會),其中Copel GET為100%,該週期的APR為773.2雷亞爾。連同其擁有股權的其他股份,Copel Get的總合並價值為11.46億雷亞爾。隨着Mata de Santa Genebra全部資產於2020年開始商業運營,GET的總合並價值為11.612億雷亞爾。

2021年7月13日,ANEEL通過2,895/2021和2,959/2021號決議,重新調整了2021年7月1日至2022年6月30日期間的電能傳輸資產的APR。Copel Get的傳輸資產APR被設定為7.922億雷亞爾的運營資產。計入為Copel Geração e Transmisseão 100%擁有的特殊目的公司批准的年利率,合併總金額達12.201億雷亞爾。

2022年7月14日,ANEEL通過批准第3067/2022號決議,重新調整了2022-2023年輸電特許權人的允許年收入(“APR”) ,自2022年7月1日起至2023年6月30日止。根據該決議,科普爾吉拉索運輸公司2022/2023年週期輸電特許權的年利率為8.492億雷亞爾,其中8.242億雷亞爾對應於運營資產的年利率。此外,考慮到科佩爾·傑拉索運輸公司持有100%股權的 家石化公司的批准APR,總APR價值為9.219億雷亞爾,其中8.969億雷亞爾對應於運營資產的APR。在整個2022年,Aneel為特許權 合同060/2001和006/2008授權的一些增援被考慮,因此,運營中資產的APR增加到9.013億雷亞爾。

在2023年3月3日發佈的第402/2023號調度中,ANEEL根據第12,783/2013號法律推遲了對輸電特許權人年度許可收入(APR)的2023年定期電價審查。批准這些特許人的全部APR的新截止日期為2024年7月1日 。

2023年7月7日公佈的第3,126/2023號決議規定了2023年7月1日至2024年6月30日(2023-2024年週期)期間的年度允許收入(APR),涵蓋輸電公司管理的設施。對於Copel Get,2023-2024年週期的批准APR為15.61億雷亞爾,細分如下:由Copel Get全資擁有的特許權為9.7598億雷亞爾;由Copel Get全資擁有的SPE為7,320萬雷亞爾;以及由Copel Get部分擁有的特許權為5.1255億雷亞爾。

此外,ANEEL還授權我們進行加固工程,預計將於2026年前投入使用。這些工程應該會為APR增加大約5250萬英鎊。

下表顯示了我們在2023年12月31日擁有100%所有權的最後三個輸電線路週期的APR(百萬雷亞爾):

|

合同 |

輸電 線路/變電站 |

2023年7月 |

2022年7月 |

2021年7月 |

| 4月(百萬雷亞爾) | ||||

| 060/2001 | 主要輸電特許權(1) | 661.3 | 524.4 | 459.4 |

| 075/2001 | 巴泰亞斯-賈瓜裏亞娃 | 16.8 | 17.6 | 15.9 |

| 006/2008 | 巴泰亞斯-皮拉齊尼奧 | 3.6 | 3.4 | 1.2 |

| 027/2009 | 福茲杜伊瓜蘇-西卡斯卡維爾 | 16.0 | 15.4 | 13.8 |

| 015/2010 | 塞爾基略三世 | 7.0 | 6.7 | 6.0 |

| 022/2012 |

福斯·杜·肖邦-薩爾託·奧索裏奧 隆德里納-菲格伊拉C2 |

7.7 | 7.5 | 6.7 |

| 002/2013 |

阿西斯-açu Paulista II C1和C2 東南歐聖保羅二世 |

12.2 | 11.8 | 10.5 |

| 005/2014 |

巴泰亞斯-北庫裏蒂巴 北庫裏蒂巴東南部 |

12.8 | 12.4 | 11.1 |

| 021/2014 | 福茲·杜·肖邦-雷亞爾薩(2) | 13.0 | 12.5 | 11.2 |

| 022/2014 | 阿西斯-隆德里納(3) | 27.1 | 26.1 | 23.3 |

| 010/2010 | 阿拉拉誇拉2 -陶巴特(4) | 43.6 | 41.9 | 37.5 |

| 006/2016 |

TL Baixo Iguaçu - Realeza; TL Baixo Iguaçu -西卡斯卡維爾; TL Uberaba -庫裏蒂巴中心; TL庫裏蒂巴萊斯特-布盧門瑙; SE Medianeira; Se Curitiba Centro; Se Andiráleste; SeBaixo Iguaçu; Demais Seccionamentos |

154.8 | 148.9 | 133.3 |

| 002/2005 | 烏拉普魯(5) | 26.9 | 28.2 | 26.0 |

| 001/2012 | 科斯塔·奧埃斯特(6) | 19.0 | 18.3 | 14.8 |

| 008/2012 | 馬倫比(6) | 27.3 | 26.2 | 21.5 |

| 總計 | 1,049.2 | 901.3 | 792.2 | |

| (1) | 我們的主要輸電特許權包括幾條輸電線路。 |

| (2) | 這條輸電線路於2017年1月投入使用。 |

| (3) | 這條輸電線路於2017年8月投入使用。 |

| (4) | 這條輸電線路於2018年7月投入運營。 |

| (5) | 2019年6月,Copel Geração e Transmisseão S.A.成為該項目100%的所有者。 |

| (6) | 2018年8月,Copel Geração e Transmisseão S.A.成為該項目100%的所有者。 |

| 50 |

其他業務

燃氣

氣體分佈

2022年12月,Compagas與巴拉那州政府續簽了管道天然氣分銷特許權,為期30年。在不斷演變和天然氣的主導作用的情況下,新合同規定了投資和行動,以達到越來越多的帕拉納 居民,具有效率、安全、競爭力和創新。

在即將到來的2024年7月至2054年7月期間,Compagas計劃投資超過25億雷亞爾,用於擴大業務並 服務於該州的10箇中級地區。管道分配網絡預計將增長120%以上,到2054年,將新建1000公里以上的天然氣管道,連接超過6萬個新用户,分配超過400億立方米的天然氣。該公司還將投資於技術和將生物甲烷納入供應矩陣,以提供可再生能源並加強其對可持續發展的承諾。

新合同還 引入了監管模式的變化。它採用加權平均資本成本(WACC)方法來確定公司的回報率,最初設定為每年9.125%。此外,它用IPCA取代IGP-M作為關税調整指數,並要求每五年進行一次關税審查。

從2029年開始,Compagas的投資戰略將側重於吸引新客户、擴大分銷網絡、開發生物甲烷項目以及連接該州更多的市政當局。

在巴拉那州分銷管道天然氣的活動由巴拉那州委託公共服務管理局(AGEPAR)監管,該機構負責監督分銷服務並批准價格調整和 修訂。

| 51 |

Compagas在2023年覆蓋了880公里,比2022年的864公里增加了2%。Compagas的淨收入為9.786億雷亞爾,與2022年(12.97億雷亞爾)相比下降了24.5%。Compagas的客户包括工業、加油站、其他企業、住宅和阿勞卡里亞熱電計劃。Compagas的業務戰略重點是通過營銷天然氣替代石油和其他燃料的好處來實現更高的能源效率,從而增加向客户分配的天然氣數量。Compagas的客户羣從2022年的53,009人增加到2023年的54,793人,增幅為3%。與2022年的948,295立方米(不包括供應給阿勞卡里亞熱電廠的天然氣)相比,Compagas公司2023年分配給最終客户的天然氣日均流量下降了13%,降至820,642立方米/天。此外,Compagas還提供向阿勞卡里亞TPP輸送天然氣的配電網。

截至2023年12月31日,我們持有Compagas股本的控股權(51%),並在我們的財務報表中合併了這一股權。 Compagas的少數股東為Commit和Mitsui GáS,他們各自擁有Compagas 24.5%的股本。

根據我們旨在加強電力行業業務持續和可持續增長基礎的《我們的企業戰略規劃-願景2030》,已通過重大事實16/23通知市場關於啟動結構 和執行可能剝離我們在Compagas的股份的項目。

天然氣勘探

在12個月裏這是 國家石油管理局的一輪招標(巴西國家石油公司由我們(30%)、Bayar Participaçáes(30%)、Tucumann Engenharia(10%)和Petra Energia(30%)組成的財團 作為運營公司獲得了位於巴拉那州中部南部地區四個區塊的天然氣勘探、研究、開發和生產權利,該地區面積為11,327平方公里。研究第一階段的最低投資額約為7810萬雷亞爾,為期4年。我們和我們的合作伙伴於2014年5月簽署了2個區塊的特許權合同。然而,由於一場公共民事訴訟,這兩個區塊的第一階段勘探工作暫停,並禁止簽署其他兩個特許權合同 。6月7日這是,2017年,一項法院裁決認為,所有競標和與之相關的協議應被視為無效。此外,巴拉那州政府頒佈了第19878號法律(2019年7月3日),禁止通過鑽探/水力壓裂方法勘探頁巖氣。