依據第424(B)(3)條提交

註冊號碼333-275164

招股説明書

74,432,619股

A類普通股

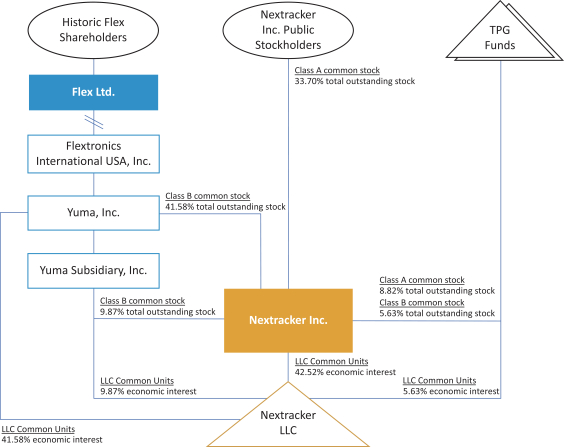

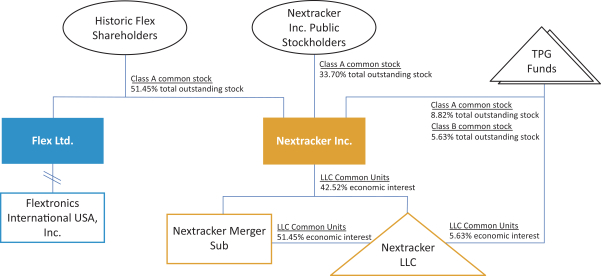

本委託書/招股説明書是與富萊克斯有限公司(富萊克斯)以分銷的方式提供的,所有普通股的面值為每股0.001美元(優馬普通股)。在種類上(The Distribution?)向Flex股東提供按比例基於每個Flex股東持有的Flex資本中的普通股數量(Flex普通股),如分銷記錄日期(分銷記錄日期)的 。分配將通過法院批准的減資(減資)的方式進行,由Flex根據新加坡1967年《公司法》(《新加坡公司法》)第78G條進行。Flex股東不會提供任何對價,以換取Yuma普通股的此類股份。為了Flex股東的利益,分銷將以簿記形式 發送給第三方分銷代理。分銷記錄日期尚未確定,Flex將在分銷和合並完成之前公開宣佈分銷記錄日期。作為分配的結果和緊隨其後的結果,Flex股東總共將直接擁有Yuma普通股的100%股份。

分銷完成後,Flex和Nexpacker Inc.(Nexpacker)預計,根據合併協議(定義如下)中規定的條款和條件,Yuma將與Next acker的全資子公司Yuma Acquisition Corp.合併並併入Yuma Acquisition Corp.(合併子公司),Yuma在合併後仍作為Next acker的全資子公司繼續存在( 合併)。分銷和合並將根據Flex、Yuma、Nexpacker和Merge Sub之間於2023年2月7日簽署的合併協議和計劃(合併協議)進行。合併協議 為Flex提供了根據協議中規定的完成合並的條件自行決定實施分銷和合並的選項。在合併生效時,根據合併協議的條款,緊接合並前已發行的每股Yuma普通股將自動轉換為根據交換比率(定義見 )獲得一定數量的英事達A類普通股(A類普通股)的權利,並根據合併協議的條款向Yuma普通股的持有者支付現金,以取代A類普通股的任何零碎股份(就每股股份而言,每股合併對價 以及合併對價合計)。?交換比率?等於(I)74,432,619股A類普通股的股數,即Yuma及其子公司Yuma的全資子公司 Inc.持有的A類普通股的股數(假設Yuma和Yuma Sub交換了Ndexacker LLC(?LLC Common Units)的所有普通股),加上相應數量的B類普通股(?B類普通股),由Yuma和Yuma Sub持有的A類普通股)除以(Ii)在緊接合並生效前 的Yuma普通股的已發行和流通股數量。合併對價估計為A類普通股價值約27.9億美元(根據截至2023年10月24日A類普通股在納斯達克全球精選市場(納斯達克)的收盤價37.42美元計算,並假設向Flex股東發行74,432,619股A類普通股)。註冊聲明登記了將根據修訂後的1933年證券法(證券法)在合併中向Flex股東發行的A類普通股 股票。

A類普通股在納斯達克全球精選市場上市,股票代碼為NXT。

在合併之前或當天,Flex股東不得出售其持有的Yuma普通股股份。

我們預計,就美國聯邦所得税而言,分配和合並對Flex 股東一般是免税的,但在合併的情況下,與作為A類普通股零星份額收到的任何現金相關的任何確認的收益或損失除外。

根據Flex作為本委託書/招股説明書的一部分提交的委託書,Flex正在尋求股東對減資和分配的批准。根據新加坡公司法,在特別股東大會上,需要至少四分之三的Flex普通股投票贊成才能批准資本削減和分配 提議(Flex股東批准)。沒有Flex股東的批准,這些交易將不會進行。在與交易相關的交易中,耐克不需要也不尋求股東的批准。NExtracker並沒有要求您提供代理,您也被要求不要向NExtracker發送代理。

在合併中,Flex股東將不需要採取任何行動來獲得A類普通股。Flex股東將不需要為他們在分配中獲得的Yuma普通股股份或他們在合併中獲得的A類普通股支付費用。

在審閲本委託書/招股説明書時,你應從第51頁開始仔細考慮風險因素。

美國證券交易委員會或任何州證券委員會均未批准或不批准這些交易或合併中將發行的A類普通股 ,也未確定此委託聲明/招股説明書是否準確或充分。任何相反的陳述都是刑事犯罪。

本委託聲明/招股説明書不構成出售要約或購買要約任何證券。

本委託書/招股説明書的日期為2023年10月27日。