附錄 99.1

用於立即發佈 花旗集團(紐約證券交易所代碼:C) 2024年4月12日 |

|

|

2024 年第一季度業績和關鍵指標

| | 首席執行官評論 |

花旗首席執行官簡·弗雷澤説:“上個月標誌着我們在9月宣佈的組織簡化計劃的結束。結果是一個更簡潔、更簡單的管理結構,完全符合並促進了我們的戰略。它還將幫助我們執行轉型,隨着我們淘汰多個傳統平臺、簡化端到端流程以及加強風險和控制環境,我們在轉型中取得了良好的進展。這既是為了滿足監管機構的期望,也是為了更有效地為我們的客户提供服務的必要條件。 “隨着收入增長8%,服務繼續表現良好,併產生非常誘人的回報。隨着股票和利差產品的客户活動良好,市場從23年最後一個季度的艱難時期中反彈。銀行業的反彈加速,接近創紀錄的投資級債務發行水平使收入增長了49%。在財富方面,我們增加了費用,在過去的12個月中籌集了估計超過220億美元的淨新資產。美國個人銀行業務連續第六個季度實現兩位數的收入增長,我們看到了信用卡業務的勢頭和對數字支付產品的穩固參與。 “我們的資產負債表全面強勁,這是我們高質量資產、強勁的資本和流動性狀況以及嚴格的風險管理的有意結果。我們向普通股股東返還了15億美元的資本,同時將CET1比率提高到13.5%。隨着組織簡化工作已經過去,並迎來了不錯的季度,我們在這個關鍵的一年開始是正確的,” 弗雷澤女士總結道。 | ||

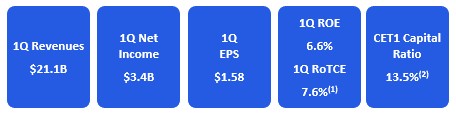

以普通股分紅和回購的形式返還了約15億美元 派息率為49%(3) 每股賬面價值為99.08美元 每股有形賬面價值為86.67美元(4) 紐約,2024年4月12日——花旗集團今天公佈的2024年第一季度淨收入為34億美元,攤薄後每股收益為1.58美元,收入為211億美元。相比之下,2023年第一季度的淨收入為46億美元,攤薄每股收益為2.19美元,收入為214億美元。 根據報告,收入比上年下降了2%。不包括與資產剝離相關的10億美元影響,主要包括出售印度消費業務的收益(5)在上一年中,收入同比增長了3%。收入的增長是由整個國家的增長推動的 銀行業, 美國個人銀行 (USPB)和 服務,部分被下降所抵消 市場和 財富. 淨收入為34億美元,較上年同期的46億美元有所下降,這主要是由支出增加、信貸成本增加和收入減少所致。 每股收益為1.58美元,較去年同期的攤薄每股收益2.19美元有所下降,反映了淨收益的降低。 除非另有説明,否則本新聞稿中的百分比比較是針對2024年第一季度與2023年第一季度計算得出的。 | |

1