總則

1. | 觸發事件 |

1.1. | 觸發事件的定義 |

當公司被要求編制會計重述以更正以下錯誤時,將觸發該政策:

| ● | 以前發佈的財務報表(“大R”)的材料;或 |

| ● | 對以前發佈的財務報表來説並不重要,但如果錯誤在本期內得到糾正或不加以糾正(重述),將導致重大錯報。 |

因此,觸發因素是誤差對前一時期或當前時期的重要性。

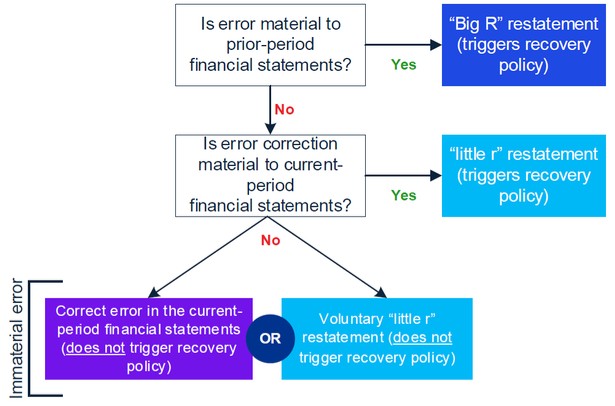

下圖描述了哪些重述觸發恢復策略:

當使用重述這個詞時,我們通常會想到‘大R’重述。當發現對上一時期有重大影響的錯誤,並重新發布財務報表以糾正錯誤時,就會發生這種情況。“大R”重述要求公司重述並重新發布上一季度的財務報表。

當發行人由於一個錯誤或累積的錯誤而重述和修訂上一季度的財務報表,而這些錯誤對出現錯誤的個別時期並不重要時,就會出現小幅重述。如果糾正當期差錯或如果當期未記錄差錯對當期有重大影響,發行人必須在下一次將上一期財務報表作為“小r”重述發佈時進行更正。這種重要性的確定觸發了發行人的回收政策。

1.2. | 重述的確定和授權 |

對可能導致重述財務報表的錯誤的確認通常是通過以下方式進行的:

| - | 財務總監或財務總監在編制財務報表期間 |

| - | 審計人員在審查財務報表時 |

在評估發現的錯誤的影響並與審計師確認後,首席財務官向首席執行官報告錯誤並需要重述。在首席執行官批准後,首席財務官通知審計委員會主席,審計委員會審查糾錯的影響,並報告董事會進行最終批准。

- 2 -