目錄

股票表現圖

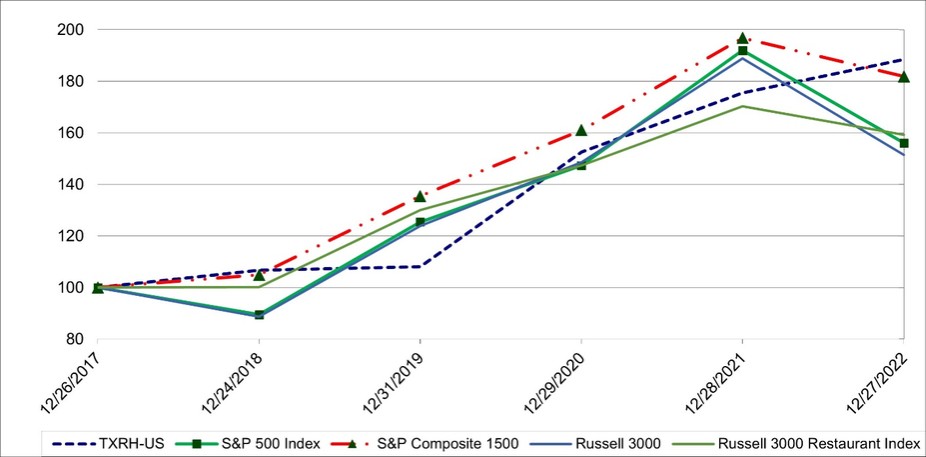

下圖列出了截至12月的五年期間,公司普通股持有人所經歷的累計股東總回報率與標準普爾500指數和羅素3000指數的大盤指數以及標普綜合1500餐廳子指數和羅素3000餐廳指數的行業特定指數的累計總回報率相比較2022年27日,這是我們財年的最後一個交易日。該圖假設2017年12月26日對我們的普通股和每個指數的投資價值為100美元,以及在構成該指數的證券期間支付的所有股息的再投資。

從歷史上看,我們通過將累計股東總回報率與羅素3000指數和羅素3000餐廳指數進行比較來給出業績圖表。2022年,我們過渡到標準普爾500指數和標普綜合1500指數餐廳子指數,因為它們是使用更廣泛的行業指數。下面的業績圖表顯示了本過渡年度使用的所有指數。

注意:下圖中顯示的股價表現並不表示未來的表現。

自2017年12月26日以來的累計總回報率比較

| 12/26/2017 |

| 12/24/2018 |

| 12/31/2019 |

| 12/29/2020 |

| 12/28/2021 |

| 12/27/2022 |

| |||||||

德州路豪斯有限公司 | $ | 100.00 | $ | 106.69 | $ | 108.05 | $ | 152.59 | $ | 175.44 | $ | 188.43 | |||||||

標準普爾 500 | $ | 100.00 | $ | 89.44 | $ | 125.44 | $ | 147.34 | $ | 191.93 | $ | 156.08 | |||||||

標普綜合1500指數餐廳分項指數 | $ | 100.00 | $ | 104.87 | $ | 135.44 | $ | 161.06 | $ | 196.79 | $ | 181.84 | |||||||

羅素 3000 | $ | 100.00 | $ | 88.62 | $ | 123.87 | $ | 148.62 | $ | 188.83 | $ | 151.48 | |||||||

羅素 3000 餐廳指數 | $ | 100.00 | $ | 100.16 | $ | 130.00 | $ | 147.41 | $ | 170.36 | $ | 159.21 | |||||||

第 6 項 — 已保留

34