為了抓住在這種增長環境下預計需求特別穩定的公共部門項目,AERWINS聘請了負責檢查和測量的國土、基礎設施、交通和旅遊部(MLIT)校友擔任顧問和外部董事,目標是與當地政府和當地檢查測量公司合作,奪取約5%的市場份額。AERWINS進一步打算通過獲得經驗和知識向非日本國家擴張。

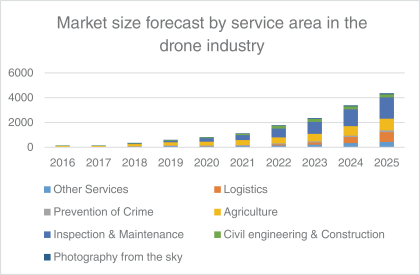

《2022年無人機商業研究報告》(Impress Corporation,2022年3月發佈)

銷售成本

受汽車銷量增長的推動,預計2023年、2024年、2025年、2026年和2027年的成本將分別增長337%、228%、168%、214%和405%。增加的成本將用於勞動力成本和擴大生產能力。為了進一步有效地降低成本,管理層正在考慮在國外建立組裝廠。

為了完成XTURISMO,該團隊在2022年9月之前已花費了約31.79億日元(約合2800萬美元)的研發成本。空中機動車輛的重要工程已經完成,對於電動汽車和/或氫氣模型,需要的研發成本將是有限的,因為這將是對現有技術的修改,並應用於相關發動機。關於XTURISMO相關產品,目標是降低成本,AERWINS將主要專注於減少零部件和設備,這不會產生額外的成本。此外,由於電動汽車和/或氫氣發動機將與發動機製造商共同開發,因此成本將由發動機製造商吸收,並將嵌入AERWINS的銷售成本中。

| 單位 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |||||||||||||||||||||||||||

| 銷售成本 |

日元 | (in一千 | ) | 706,619 | 929,549 | 3,136,681 | 7,148,917 | 12,021,338 | 25,773,356 | 104,353,106 | ||||||||||||||||||||||||

| 美元 | (in一千 | ) | 6,433 | 6,424 | 21,676 | 49,402 | 83,072 | 178,103 | 721,119 | |||||||||||||||||||||||||

| 銷售及一般費用 |

日元 | (in一千 | ) | 666,527 | 994,591 | 1,473,115 | 1,926,926 | 3,050,457 | 7,845,261 | 29,291,559 | ||||||||||||||||||||||||

| 美元 | (in一千 | ) | 6,068 | 6,873 | 10,180 | 13,316 | 21,080 | 54,214 | 202,416 | |||||||||||||||||||||||||

| 研究和開發費用 |

日元 | (in一千 | ) | 1,025,383 | 1,159,996 | 600,000 | 600,000 | 720,000 | 864,000 | 1,036,800 | ||||||||||||||||||||||||

| 美元 | (in一千 | ) | 9,335 | 8,016 | 4,146 | 4,146 | 4,975 | 5,971 | 7,165 | |||||||||||||||||||||||||

注:2021年數據為歷史數據

144