目錄表

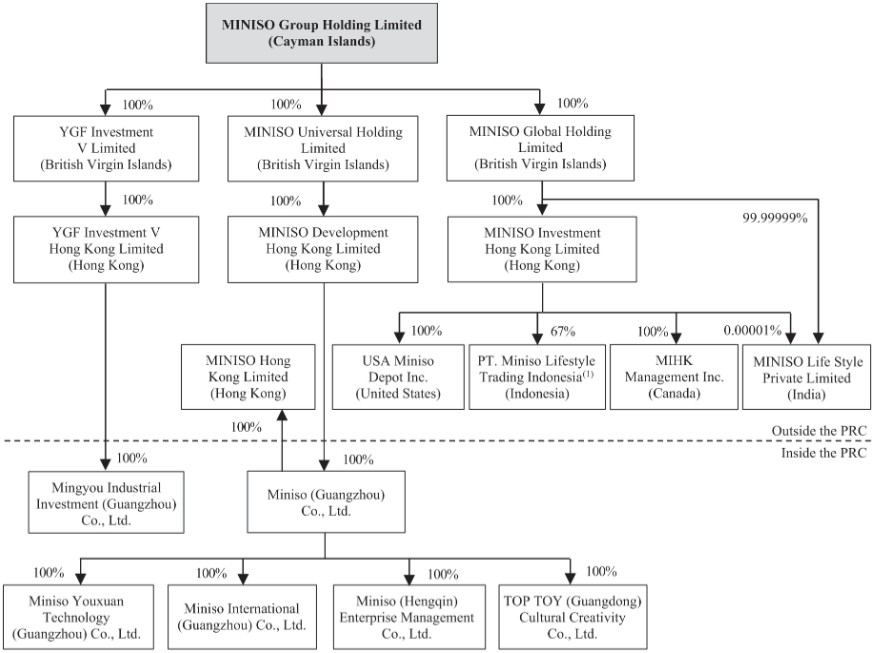

我們的控股公司結構

我們並非營運公司,而是開曼羣島控股公司,業務主要由我們在中國的附屬公司進行,少量由我們在中國以外的附屬公司進行。下圖説明瞭截至本年度報告日期,我們由主要子公司組成的公司結構:

(1)PT的剩餘股份。名創優品印尼生活方式交易由PT持有。Mitra Retail印度尼西亞和PT。雅諾國際分別持有20%和13%的股份。

我們的控股公司結構涉及股息分配、對中國實體的直接投資以及根據相關税收條約獲得利益方面的某些風險。見“項目3.D.關鍵信息-風險因素-與在中國做生意有關的風險-我們可能依賴我們的中國子公司支付的股息和其他股權分配來為我們可能有的任何現金和融資需求提供資金,而我們中國子公司向我們付款的能力的任何限制都可能對我們開展業務的能力產生重大的不利影響。“”項目3.d.關鍵信息-風險因素-與在中國做生意有關的風險-中國對境外控股公司對中國實體的貸款和直接投資的監管,以及政府對貨幣兑換的控制可能會延遲或阻止我們使用離岸發行所得向我們的中國子公司發放貸款或向其作出額外出資,這可能會對我們的流動性以及我們為業務提供資金和擴大業務的能力產生重大不利影響。“第3.D.項關鍵信息-風險因素-與在中國做生意有關的風險-中國有關中國居民離岸投資活動的規定可能會限制我們的中國子公司增加其註冊資本或向我們分配利潤的能力,或以其他方式使我們或我們的中國居民實益擁有人承擔中國法律下的責任和懲罰”和“第3.d項關鍵信息-風險因素-與在中國做生意有關的風險-我們可能無法根據相關税收條約就我們的中國子公司通過我們的香港子公司支付給我們的股息獲得某些利益。”另見“第4項.公司情況-B.業務概覽-規定-中國-涉外規定

6