目錄表

我們目前的產品線

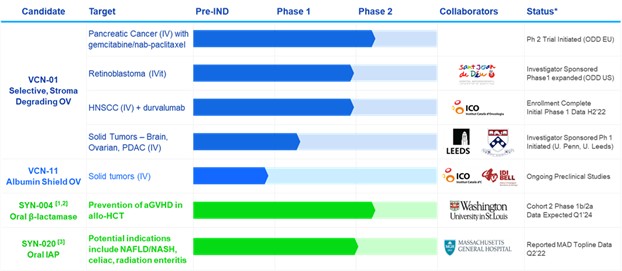

*基於管理層目前的信念和預期

異基因造血幹細胞移植。CPI免疫檢查點抑制劑。頭頸部鱗狀細胞癌。靜脈注射。玻璃體內試管。奇怪的孤兒藥物名稱。有關其他縮寫,請參閲正文。

具有臨牀前概念驗證的其他產品包括用於預防移植物抗宿主病和耐碳青黴烯腸桿菌感染的SYN-006(碳青黴烯酶)和用於預防口服β-內酰胺類抗生素引起的抗生素相關性腹瀉的SYN-007(利巴沙米酶)DR。

?取決於資金/夥伴關係。SYN-004可能進入FDA同意的治療CDI的3期臨牀試驗。

³我們與馬薩諸塞州總醫院達成了一項選項許可協議,將在幾種與炎症和腸道屏障功能障礙相關的潛在適應症上開發SYN-020。

4我們與Sant Joan de Déu-巴塞羅那兒童醫院達成了一項期權協議,授權他們使用VCN-01與拓撲異構酶I抑制劑聯合化療治療癌症的相關知識產權。

我們目前專注於腫瘤學的渠道

溶瘤病毒

我們的腫瘤學平臺是基於溶瘤病毒療法(“OV療法”),它利用某些病毒殺死腫瘤細胞並觸發抗腫瘤免疫反應的能力。與其他抗癌藥物相比,這類新型抗癌藥物具有獨特的作用機制。溶瘤病毒利用了這樣一個事實,即癌細胞含有突變,導致它們失去生長控制,形成腫瘤。一旦進入腫瘤細胞,溶瘤病毒就會利用腫瘤細胞機制產生數千個額外的病毒副本,然後殺死腫瘤細胞並傳播到鄰近細胞,導致細胞死亡的連鎖反應。OVS的這種感染和對腫瘤細胞的殺傷也會提醒免疫系統,免疫系統隨後可以攻擊感染病毒的腫瘤細胞,在某些情況下幫助摧毀腫瘤。

我們的OV候選產品能夠有效地感染腫瘤細胞,並在與正常宿主細胞相比有選擇性地高度複製,這使得靜脈注射成為可能。相比之下,今天臨牀開發中的許多其他溶瘤病毒是通過直接注射到腫瘤中的。靜脈注射有可能擴大OVS的治療效果,因為病毒可以感染原發腫瘤和全身轉移的腫瘤。

6