根據規則424(b)(5)提交

註冊號:333—254366

| 招股説明書 副刊 | 日期 2024年3月22日 | |

| (To日期為二零二一年三月二十六日的招股説明書) |

廣東 文化集團有限公司

810,277股普通股

本 招股説明書補充和隨附的基本招股説明書涉及發行總計810,277股普通股 (以下簡稱普通股),每股面值為0.0001美元的GD文化集團有限公司(以下簡稱“公司”、“我們”、 “我們”或“我們的”)。每股普通股的收購價為1.144美元。

我們 將支付本招股説明書補充書和 隨附基礎招股説明書下普通股股份的登記、發行和銷售所產生的所有費用。

我們的普通股的銷售是根據日期為2024年3月22日的某些證券購買協議(以下簡稱"證券購買協議")進行的。

We have retained Univest Securities, LLC (the “Placement Agent” or “Univest”) as our placement agent to use its “reasonable best efforts” to solicit offers to purchase our shares of common stock in this offering. The Placement Agent has no obligation to buy any of the securities from us or to arrange for the purchase or sale of any specific number or dollar amount of securities. We entered into a placement agency agreement (the “Placement Agency Agreement”) with the Placement Agent, pursuant to which the Company issues warrants to the Placement Agent to purchase up to 40,514 shares of Common Stock (equal to 5.0% of the aggregate number of Common Shares sold in this offering) at an exercise price of $1.373 per share, which equals to one hundred twenty percent (120%) of the offering price (the “Placement Agent Warrants”). The Placement Agent Warrants and the common stock underlying the Placement Agent Warrants were not registered under the Securities Act, pursuant to the registration statement of which this Supplement and the Prospectus form a part and were not offered pursuant to this Supplement and the Prospectus. The Placement Agent Warrants were issued pursuant to an exemption from the registration requirements of the Securities Act provided in Section 4(a)(2) of the Securities Act and/or Regulation D promulgated thereunder. We have also agreed to pay the Placement Agent a cash fee equal to 4.0% of the aggregate gross proceeds raised in this offering.

我們的 普通股在納斯達克資本市場("納斯達克")上市,代碼為"GDC"。2024年3月21日,我們在納斯達克的最後一次報告的普通股銷售價格為1.41美元。

我們 是一家在內華達州註冊成立的控股公司。作為一家有限業務的控股公司,我們的絕大部分業務 通過我們的運營子公司進行。我們在本次發行中的普通股股份是我們控股公司的股份,而不是我們子公司的股份。

We are subject to certain legal and operational risks associated with being based in China. The PRC laws and regulations governing our current business operations are sometimes vague and uncertain, and as a result these risks may result in material changes in the operations of the PRC subsidiaries, significant depreciation of the value of our common stock, or a complete hindrance of our ability to offer or continue to offer our securities to investors. Recently, the PRC government adopted a series of regulatory actions and issued statements to regulate business operations in China, including cracking down on illegal activities in the securities market, enhancing supervision over China-based companies listed overseas using variable interest entity structure, adopting new measures to extend the scope of cybersecurity reviews, and expanding the efforts in anti-monopoly enforcement. As of the date of this prospectus supplement, our PRC subsidiaries have not been involved in any investigations on cybersecurity review initiated by any PRC regulatory authority, nor have any of them received any inquiry, notice or sanction. As of the date of this prospectus supplement, there are currently no relevant laws or regulations in the PRC that prohibit companies whose entity interests are within the PRC from listing on overseas stock exchanges. However, since these statements and regulatory actions are newly published, official guidance and related implementation rules have not been issued. It is highly certain what the potential impact such modified or new laws and regulations will have on our daily business operation, the ability to accept foreign investments and our ability to continue our listing on an U.S. exchange.

2023年2月17日,中國證監會發布了《境外證券發行和境內公司上市管理試行辦法》(《試行辦法》)及五項配套指引,並於2023年3月31日起施行。根據試行辦法,境內公司尋求直接或間接在境外發行或上市的,應履行備案程序,並向中國證監會報告相關信息。境內公司未完成備案手續或者隱瞞重大事實或者在備案文件中偽造重大內容的,可能受到中國證監會責令改正、警告、罰款等行政處罰,其控股股東、實際控制人、直接負責的主管人員和其他直接責任人員也可能受到警告、罰款等行政處罰。作為一家上市公司,我們相信,截至本招股説明書之日,我們及其所有中國子公司不需要向中國證監會履行 繼續發行我們的證券、或繼續在納斯達克上市或經營業務的備案程序。然而, 《境外投資者併購境內公司條例》(以下簡稱《併購規則》)、其他中國法律和未來中國法律法規的解釋和適用存在很大不確定性,不能保證任何政府機構不會持有與我們在此陳述的觀點相反或不同的觀點。 見《風險因素--在中國經營業務的風險因素-中國證監會發布境內公司境外證券發行和上市管理試行辦法》(《試行辦法》)。有了這樣的 規則,中國政府可能會對在海外進行的發行和對中國發行人的外國投資施加更多監督和控制,這可能會顯著限制或完全阻礙我們繼續向投資者提供我們的證券的能力 ,並可能導致我們的證券價值大幅縮水或變得一文不值。

我們 認為,我們目前不需要獲得中國證監會和中國民航總局的任何許可或批准來向外國投資者發行證券 。然而,不能保證未來本公司的任何發行或本公司的證券繼續在納斯達克上市時,情況是否會繼續如此,或者即使需要並獲得此類許可或批准,該許可也不會隨後被撤銷或撤銷。如果我們沒有收到或維持批准, 或我們無意中得出結論認為不需要此類批准,或者適用的法律、法規或解釋發生變化,從而要求我們在未來獲得批准,我們可能會受到主管監管機構的調查、罰款或處罰, 或禁止我們進行發行的命令,這些風險可能導致我們的業務和 我們證券的價值發生重大不利變化,顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力, 或導致此類證券大幅貶值或變得一文不值。

| 按

常見 分享 | 總計 | |||||||

| 公開發行價 | $ | 1.144 | $ | 926,957.00 | ||||

| 安置代理費(1) | $ | 0.046 | $ | 37,078.28 | ||||

| 扣除費用前的收益給我們 | $ | 1.098 | $ | 889,878.72 | ||||

| (1) | 我們 已同意向Univest支付現金費用,金額為募集總收益的4.0% 在這個提議中。參見本招股説明書第S—47頁的“分銷計劃” 補充關於補償的更多信息。 |

我們 預計將於2024年3月26日或前後交付根據本招股説明書補充件發售的普通股股份。

您應 在投資前仔細閲讀本招股説明書補充文件和隨附的招股説明書(包括其中以引用方式併入的所有信息 )。投資於我們的證券涉及高度風險,包括股票交易價格 受到波動的影響,本次發行的投資者可能無法以高於實際發行價或 的價格出售其股票。請參閲本招股説明書補充文件S—10頁開始的“風險因素”和隨附招股説明書S—ii頁 ,以瞭解您在投資我們的證券之前應考慮的某些因素。

證券交易委員會和任何國家證券委員會均未批准或不批准這些證券,也未確定 本招股説明書是否真實或完整。任何與此相反的陳述都是刑事犯罪.

Univest Securities,LLC

本次招股説明書補充的 日期為2024年3月22日

目錄表

招股説明書 補編

| 頁面 | |

| 關於本招股説明書 附錄 | S-II |

| 有關前瞻性陳述的警告説明 | S-IV |

| 前景諮詢 總結 | S-1 |

| 供品 | S-9 |

| 風險因素 | S-10 |

| 生意場 | S-31 |

| 收益的使用 | S-44 |

| 大寫 | S-44 |

| 稀釋 | S-45 |

| 設備描述 我們所提供 | S-46 |

| 配送計劃 | S-47 |

| 法律事務 | S-49 |

| 專家 | S-49 |

| 在那裏您可以找到其他 信息 | S-49 |

| 信息輸入 通過引用 | S-50 |

目錄表

招股説明書

| 頁面 | |

| 關於這份招股説明書 | II |

| 關於前瞻性陳述的特別説明 | 三、 |

| 行業和市場數據 | 四. |

| 我們公司 | 1 |

| 高管薪酬 | 8 |

| 風險因素 | 10 |

| 我們可能提供的證券 | 29 |

| 資本説明 股票 | 30 |

| 債務證券和可轉換債務證券説明 | 33 |

| 手令的説明 | 37 |

| 對權利的描述 | 38 |

| 單位的描述 | 39 |

| 收益的使用 | 39 |

| 配送計劃 | 39 |

| 披露證監會在證券法責任賠償問題上的立場 | 42 |

| 法律事務 | 42 |

| 專家 | 42 |

| 在那裏您可以找到其他 信息 | 42 |

| 信息輸入 通過引用 | 43 |

S-I

關於 本招股説明書附錄

本 文檔分為兩部分,即本招股説明書附錄和隨附的基本招股説明書,兩者都是我們使用“擱置”註冊流程向美國證券交易委員會(“美國證券交易委員會”)提交的S-3表格註冊聲明 的一部分。

除根據本次發行出售的普通股以外,我們沒有根據該擱置登記聲明出售任何證券。 本文件由兩部分組成。第一部分是本招股説明書附錄,它描述了本次發售的具體條款,並對附帶的招股説明書和本文引用的文件中包含的信息進行了補充和更新。 第二部分(附帶的招股説明書)提供了更多的一般信息,其中一些信息可能不適用於本次發售。通常, 當我們提到本招股説明書時,我們指的是本文檔的兩個部分。如果本招股説明書附錄中包含的信息與隨附的招股説明書之間存在衝突,您應以本補充説明書中的信息為準。

本招股説明書附錄和隨附的招股説明書與我們普通股的發售有關。在購買任何在此發售的股份之前,我們敦促您仔細閲讀本招股説明書附錄和隨附的招股説明書,以及本文中以引用方式併入的信息 ,如下文“以引用方式併入信息”標題下所述。本招股説明書增刊 包含有關在此發售的股份的資料,並可對隨附的招股説明書中的資料作出補充、更新或更改。

在 本招股説明書附錄中,在法律允許的情況下,我們通過引用合併了我們向美國證券交易委員會提交的其他文件中的信息 。這意味着我們可以通過參考這些文件向您披露重要信息。通過引用併入的信息 被視為本招股説明書附錄和隨附的招股説明書的一部分,應以同樣的 謹慎閲讀。當我們將來向美國證券交易委員會提交文件以更新已通過引用併入的文件中包含的信息時, 本招股説明書附錄中包含或以引用方式併入的信息將被視為自動更新和被取代。 如果本招股説明書附錄和隨附的招股説明書對產品的描述不同,您應以本招股説明書附錄中包含的信息為準。然而,如果本招股説明書附錄或隨附的招股説明書中的任何陳述與另一較晚日期的文件(包括通過引用併入所附招股説明書的文件)中的陳述不一致,則日期較晚的文件中的陳述將修改或取代較早的陳述。

您 應僅依賴本招股説明書附錄、隨附的基本招股説明書以及我們授權與本次發行相關使用的任何自由編寫的招股説明書中包含或以引用方式併入的信息。我們和安置代理 均未授權任何人向您提供不同信息。我們不會在任何不允許要約的州或司法管轄區 進行這些證券的要約。

S-II

我們或配售代理均未授權任何人向您提供不同於本招股説明書附錄、隨附的招股説明書或我們授權與本次發售相關使用的任何免費寫作招股説明書中所包含的信息。我們和配售代理對其他人可能提供給您的任何其他信息的可靠性不承擔任何責任,也不能提供任何保證。 本招股説明書附錄、隨附的招股説明書以及我們授權用於此次發行的任何免費書面招股説明書中包含的信息或通過引用併入其中的信息僅在每個此類文檔的日期準確。 我們的業務、財務狀況、運營結果和前景可能自該日期以來發生了變化。在作出投資決定之前,您應閲讀本招股説明書、隨附的招股説明書、本招股説明書附錄中引用的文件、隨附的招股説明書以及我們已授權與本次發行相關的任何免費撰寫的招股説明書。您還應閲讀並考慮我們在所附的 招股説明書中標題為“Where You Can Find Additional Information”和“Information Inc.by Reference”的章節中向您推薦的文檔中的信息。 這些文檔包含重要信息,您在做出投資決策時應考慮這些信息。

我們 不會在未授權要約或要約購買我們股票的任何司法管轄區 或要約或要約邀請人沒有資格這樣做的任何司法管轄區,或向向要約或要約非法的任何人提出要約或要約購買我們的股票。您應假定本招股説明書附錄和隨附的招股説明書中的信息僅在各自文檔正面的日期是準確的 ,我們通過引用併入的任何信息僅在通過引用併入的文檔的日期 準確,無論本招股説明書附錄或隨附的招股説明書的交付時間或任何證券銷售的時間。

美國以外的任何司法管轄區均未採取任何 行動,以允許在該司法管轄區公開發行證券或擁有或分發本招股説明書附錄或隨附的基本招股説明書。在美國以外的司法管轄區獲得本招股説明書補充資料或隨附的基本招股説明書的人士必須知悉並 遵守適用於該司法管轄區的有關本次發售及分發本招股説明書補充資料或隨附的基本招股説明書的任何限制。

在本招股説明書中,除非另有説明,否則“本公司”、“本公司”及“本公司”均指廣東文化集團有限公司及其子公司。.

本招股説明書附錄和隨附的招股説明書包含本文所述部分文件中某些條款的摘要,但參考實際文件以獲取完整信息。所有摘要都由實際文檔進行了完整的限定。此處提及的某些文件的副本已存檔、將存檔或將作為註冊聲明的證物合併在此作為參考 ,您可以獲得這些文件的副本,如下文標題為“在哪裏可以找到其他信息”一節中所述。

本招股説明書中包含的某些數字可能會進行四捨五入調整。因此,在某些表格中顯示為合計的數字 可能不是其前面數字的算術聚合。

S-III

有關前瞻性陳述的警示性説明

本招股説明書附錄包括並納入了修訂後的1933年《證券法》(以下簡稱《證券法》)第27A節和《交易法》第21E節所指的前瞻性陳述。我們打算將此類前瞻性陳述 納入《1995年美國私人證券訴訟改革法》中有關前瞻性陳述的安全港條款。除歷史事實陳述外,本招股説明書及隨附的招股説明書中包含或引用的所有有關我們的戰略、未來運營、財務狀況、未來收入、預計成本、前景、計劃和管理目標的陳述,包括但不限於關於潛在收購交易是否以及何時結束的討論、對我們增加收入的能力的預期、對運營效率的期望、對融資的期望以及對我們業務戰略的期望,均為前瞻性陳述。“預期”、“相信”、“估計”、“預期”、“打算”、“可能”、“計劃”、“項目”、“將”、“將”以及類似的表述旨在識別前瞻性表述,儘管並非所有前瞻性表述都包含這些識別詞語。我們不能保證我們真的會實現我們的前瞻性聲明中披露的計劃、意圖或期望,您不應過度依賴我們的前瞻性聲明。有許多重要因素可能會導致我們的實際結果與這些前瞻性陳述所表明的結果大相徑庭。這些重要因素包括: 我們在本招股説明書附錄和隨附的招股説明書中以引用方式併入的文件中確定的因素,以及我們在本招股説明書附錄和隨附的招股説明書中以引用方式包括或併入的其他信息。請參閲 “風險因素”。您應閲讀本招股説明書附錄和隨附的招股説明書中所作的這些因素和其他警示聲明,以及我們以引用方式併入的適用於所有相關前瞻性陳述的文件中 ,無論它們出現在本招股説明書附錄和隨附的招股説明書中,還是在通過引用併入本招股説明書的文件中。除非法律要求,否則我們不承擔任何義務更新我們所作的任何前瞻性陳述。

S-IV

招股説明書 補充摘要

本摘要重點介紹了有關我們的精選信息,以及本招股説明書、隨附的招股説明書和通過引用併入的文檔中包含的更詳細的信息。此摘要並不完整,不包含您在投資我們的證券之前應考慮的所有信息。在作出投資決策之前,您應仔細閲讀和考慮本招股説明書附錄、隨附的招股説明書和文件,包括財務報表和相關説明,以及通過引用納入本招股説明書副刊的信息,包括本招股説明書副刊從S至第10頁開始的財務報表和“風險因素”,然後再做出投資決定。如果您投資我們的證券,您將承擔很高的風險。

概述

廣東文化集團有限公司(“WE”、“本公司”和“GDC”)(前身為碼鏈新大陸有限公司和TM R Holding Company Limited)及其子公司AI催化公司和上海先鋒科技有限公司專注於三個細分市場:1)人工智能驅動的數字人類創作和定製;2)直播和電子商務;3)直播互動遊戲。該公司一直堅持不懈地專注於服務客户,並通過不斷創新和優化產品和服務為客户創造價值。

對於人工智能驅動的數字人類領域,該公司使用人工智能算法和軟件來生成逼真的3D或2D數字人體模型。人工智能算法和機器學習模型用於模擬人類特徵,例如面部表情、身體動作,甚至語音模式。 這些模型可以定製,以創建和個性化逼真的人類數字表示。定製可能涉及調整面部特徵、身體比例、皮膚紋理、髮型、服裝等。創建和定製後,數字人類將在廣泛的行業中找到應用程序,包括遊戲、娛樂、廣告、教育等。根據特定行業 和使用案例,該公司幫助客户定義數字人類要實現的目標,選擇角色定製技術,然後創建獨特的飛行員並在所選平臺中部署。

針對電子商務和直播領域,公司將數字人技術應用於直播電商業務。Live Stream 使用率正在全球範圍內上升。尖端AI數字人技術和直播平臺的整合將改變企業、賣家和消費者從事在線商務的方式。數字主播可以提供長時長的智能直播。 它還支持定製化身,完美適應不同的直播場景。該公司在TikTok上推出了在線 電子商務業務。

針對直播互動遊戲板塊,該公司推出了一款名為《三重光芒》的直播遊戲。本遊戲為公司所有,我們獨立運營。目前,遊戲正在TikTok(TikTok賬號:almplify001)上進行直播。除了《三重之光》之外,我們還在同一個TikTok賬户上推出了其他授權遊戲,為玩家提供了多樣化的遊戲體驗。

我們的收入主要來自:1)來自數字人類創作和定製的服務收入和廣告收入;2)來自社交直播電子商務業務的產品銷售收入;以及3)來自直播互動遊戲的虛擬支付禮物收入。

我們的主要執行辦公室位於紐約第七大道810號22層,NY 10019,我們的電話號碼是:+1-347-2590292。

S-1

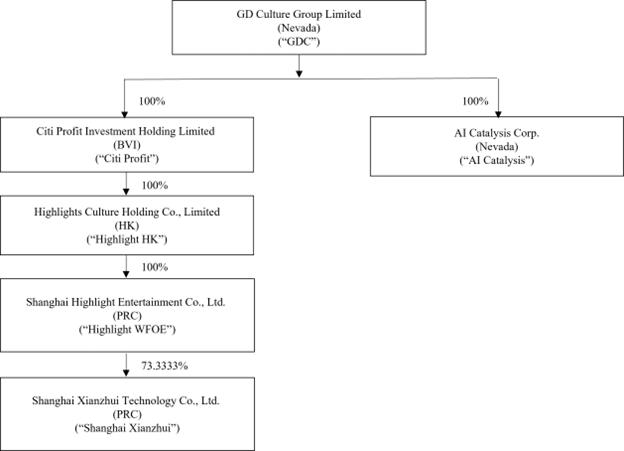

公司歷史和結構

下圖説明瞭截至本招股説明書發佈之日本公司及其子公司的公司結構:

GDC,前身為CodeChain New Continent Limited、TM R Holding Company Limited和JM Global Holding Company,是一家於2015年4月10日在特拉華州註冊成立的空白支票公司。本公司成立的目的是通過合併,以股本交換、資產收購、股票購買、重組、可交換股份交易或其他類似業務交易為目的,收購一項或多項經營性業務或資產。2018年6月20日,公司完成改制。因此,本公司將其註冊狀態從特拉華州改為內華達州,並對本公司的普通股實施了1股2股遠期股票拆分。 本公司目前是一家控股公司,本身沒有實質性業務。

花旗利潤是一家根據英屬維爾京羣島法律於2019年8月成立的公司,由GDC全資擁有。它是一家控股公司 ,沒有自己的實質性業務。

香港亮點是一家根據香港特別行政區法律於2022年11月成立的公司,由花旗利潤全資擁有。它是一家控股公司 ,沒有自己的實質性業務。

Highlight WFOE或Shanghai Highlight是一家根據中國法律於2023年1月成立的公司,由Highlight HK全資擁有。它是一家控股公司,沒有自己的實質性業務。

S-2

上海鮮水是根據中國法律於2023年8月成立的一家公司,用於社交媒體營銷目的。這是一家合資企業, 上海亮點娛樂有限公司擁有總股權的73.3333%。

愛催化是一家根據內華達法律於2023年5月成立的公司,是GDC的全資子公司。它是一家專注於人工智能驅動的數字人類創造和定製、直播和電子商務以及直播互動遊戲的運營公司。

正如之前在2022年9月19日和2023年2月28日提交的本公司當前8-K報表中披露的那樣,2022年9月16日,本公司當時的間接子公司麥凱思物聯網技術(上海)有限公司(以下簡稱麥凱西WFOE)、中國公司上海亮點傳媒有限公司(以下簡稱亮點傳媒)與上海股東(亮點傳媒股東)簽訂了若干技術諮詢和服務協議、股權質押協議、股權期權協議、投票權代理和財務支持協議,由Makesi WFOE於2023年2月27日轉讓給本公司的間接子公司上海亮點娛樂 有限公司(“亮點WFOE”)(該等協議,如已轉讓, “VIE協議”)。VIE協議建立了一個“可變利益實體”(VIE)結構,據此,本公司將Highlight Media視為一個合併的附屬實體,並根據美國公認會計準則將Highlight Media的財務業績和資產負債表合併到本公司的合併財務報表中。

於2023年9月26日,高亮傳媒與高亮傳媒股東及第三方訂立終止協議(“終止協議”),終止VIE協議,並由第三方向本公司支付100,000美元作為終止VIE協議的代價。由於終止,本公司將不再將Highlight Media視為合併關聯實體,也不再根據美國公認會計準則將Highlight Media的財務業績和資產負債表合併到公司的 合併財務報表中。

反向 股票拆分

於2022年11月4日,本公司向內華達州州務卿提交了公司章程修訂證書(“修訂證書”) ,以實現對本公司已發行普通股的反向股票拆分,每股面值0.0001美元,按30%(30)的比例進行,並於凌晨12:01生效。2022年11月9日。在反向股票拆分生效後,每三十(30)股普通股被合併為普通股,並自動成為一股普通股。本公司的認股權證(場外粉色股票代碼:CCNCW)已予調整,每份認股權證將按每股86.4美元(整股172.50美元)的價格購買普通股的一半。認股權證於2023年2月5日到期。

S-3

除非 另有説明,否則在本年度報告中,對普通股、普通股認股權證、股票數據、每股數據和相關信息的所有提及都已追溯調整,以反映我們普通股的反向股票拆分,就像 它們發生在較早期間開始時一樣。

名稱 更改

自2023年1月10日起,根據公司章程修正案證書,公司名稱由“碼鏈新大陸有限公司”變更為“廣東文化集團有限公司”。關於自2023年1月10日開盤起生效的更名事宜,本公司的普通股於納斯達克上市交易,股票代碼為“GDC”。

最近的發展

2023年8月10日,本公司間接子公司上海滙亮與北京和合物業管理有限公司(“北京和合”)及第三方根據人民Republic of China的法律 成立了上海先鋒科技有限公司(“合營”)進行社交媒體營銷。上海亮點擁有合資企業60%的股權,北京和和擁有合資企業20%的股權,第三方擁有合資企業剩餘20%的股權。

於2023年10月27日,本公司與上海亮點及北京和合訂立股權購買協議(“協議”),據此,上海亮點同意向北京和合購買合營公司20%的股權,而本公司同意發行600,000股本公司普通股,每股作價2.7820美元,為緊接協議日期前五個交易日GDC普通股的平均收市價。至北京和和或其受讓人。 交易應在本協議簽署之日起三十(30)天內完成。本協議的有效期為自協議之日起三十(30)天,經各方書面同意後,可再延長三十(30)天。本公司或上海亮點可隨時終止本協議,但需提前三(3)天書面通知北京 和合。

2023年11月10日,本公司與上海亮點及北京合和訂立經修訂及重述股權購買協議,根據該協議,上海亮點同意向北京合和購買合營公司13.3333%的股權,而本公司同意向北京合和或其受讓人發行400,000股本公司普通股,每股價值2.7820美元。因此,上海亮點現在擁有合資企業總股權的73.3333%。

於2023年11月1日,本公司與Univest證券有限責任公司(“配售代理”或“Univest”)訂立配售代理協議(“配售代理協議”)。根據配售代理協議,配售代理同意盡其合理努力以登記 直接發售(“2023年11月發售”)方式出售本公司普通股(“普通股”)。配售代理沒有義務從我們手中購買任何證券,也沒有義務安排購買或出售任何特定數量或金額的證券。於2023年11月的發售中,(I)合共1,436,253股本公司普通股(“普通股”),每股票面價值0.0001美元,(Ii)預資資權證 ,以購買最多1,876,103股普通股(“預資資權證”,及該等認股權證相關普通股,“預資金權證”),及(Iii)登記認股權證,以購買最多3,312,356股普通股(“登記認股權證”)及該等認股權證相關普通股,根據日期為2023年10月31日的證券購買協議(“證券購買協議”),註冊認股權證(“註冊認股權證”)出售予若干購買者(“購買者”)。每股普通股的收購價為3.019美元。 每份預融資認股權證的收購價為3.018美元,相當於2023年11月發行時出售的每股普通股價格減去0.001美元。預籌資權證將在發行後立即行使,自發行之日起五(5)年內到期。已登記的 認股權證將可立即行使,並自發行之日起五(5)年內到期。

S-4

新冠肺炎疫情的影響

在截至2022年和2021年12月31日的財年中,新冠肺炎疫情並未對我們的業務或運營結果產生實質性影響。然而,新冠肺炎疫情可能對整體經濟和我們的業務造成多大程度的負面影響是高度不確定的,也無法準確預測。這些不確定性可能阻礙我們開展業務的能力,並可能對我們的業務、財務狀況和運營結果產生實質性和不利的影響,因此可能對我們的股價產生不利影響,並造成更大的波動性。

最近的監管動態

2022年1月4日,中國民航總局發佈了修訂後的《網絡空間安全審查辦法》(《修訂辦法》),自2022年2月15日起施行。根據修訂後的措施,任何控制不少於100萬用户個人信息的網絡平臺運營商 如果尋求在外國證券交易所上市,也應接受網絡安全審查。

我們 認為上海鮮水並不是上文提到的控制超過百萬個個人信息的“網絡平臺運營商” ,原因是:(I)上海鮮水在我們的業務運營中並不擁有大量的個人信息,以及(Ii)上海鮮水業務中處理的數據不會對國家安全產生影響,因此可能不會被當局歸類為核心 或重要數據。因此,我們認為上海鮮水目前不受中國民航總局網絡安全審查的影響。然而,“網絡平臺運營商”的定義並不明確,也不清楚中國政府有關部門將如何解釋和實施該定義。請參閲“風險因素-與在中國開展業務有關的風險因素-上海現貨可能會受到中國有關隱私、數據安全、網絡安全和數據保護的各種法律法規的約束。”上海鮮水可能會被要求暫停營業,對不正當使用或挪用客户提供的個人信息 承擔責任,否則將面臨其他處罰。

2021年7月6日,中國政府有關部門公佈了《關於依法嚴厲打擊非法證券活動的意見》。意見強調要加強對中國境外上市公司非法證券活動的管理和監管,並提出要採取有效措施,如推進相關監管制度建設,應對中國境外上市公司面臨的風險和事件。由於這些意見 是最近發佈的,官方指導意見和相關實施細則尚未發佈,現階段對這些意見的解釋尚不清楚。截至本招股説明書日期,吾等尚未收到中國證監會或任何其他中國政府機關就在境外上市或離岸上市的任何查詢、通知、警告或制裁。見“風險因素-與中國經商有關的風險因素-中國政府對我們開展商業活動的方式有很大的影響。我們目前不需要獲得中國當局的批准才能在美國交易所上市,但如果上海現貨或GDC未來需要獲得批准,而被中國當局拒絕在美國交易所上市,我們將無法繼續在美國交易所上市,我們普通股的價值可能會 大幅下跌或變得一文不值,這將對投資者的利益產生重大影響。

S-5

2021年12月24日,中國證監會發布了《國務院關於境內公司境外發行上市管理規定(徵求意見稿)》(《管理規定》)和《境內公司境外發行上市備案管理辦法》(《辦法》),並於2022年1月23日前向社會公開徵求意見。《境外上市管理規定和辦法》對備案文件提出了具體要求,包括統一監管管理、加強監管協調、跨境監管合作等。尋求境外上市的境內公司如涉及外商投資、網絡安全審查等監管,必須進行相關安全審查程序。危及國家安全的公司是海外上市的禁區。據中國證監會有關負責人答記者問(《證監會答記者問》)介紹,《管理規定和措施》在完成公開徵求意見和正當立法程序後,證監會將制定併發布《備案管理程序指引》,進一步明確備案管理細則,確保市場主體可以參照明確的備案指引 進行備案,這意味着《管理規定和措施》的實施還需要時間。由於政府的規定和措施尚未生效,我們目前不受影響。然而,根據中國證監會的答覆,只有 現有境外上市中國公司的新股首次公開發行和再融資將需要經過備案程序 ;其他現有境外上市公司將被給予足夠的過渡期來完成備案程序。 但尚不確定《管理規定》和《辦法》將於何時生效,或者是否會像目前起草的那樣生效。

2023年2月17日,中國證監會發布了試行辦法和五項配套指引,並於2023年3月31日起施行。根據試行辦法,境內公司尋求直接或間接在境外發行或上市的,應履行備案程序,並向中國證監會報告相關信息。境內公司未完成備案手續或者隱瞞重大事實或者在備案文件中偽造重大內容的,可能受到中國證監會責令改正、警告、罰款等行政處罰,其控股股東、實際控制人、直接負責的主管人員和其他直接責任人員也可能受到警告、罰款等行政處罰。作為一家上市公司,我們相信,截至本招股説明書發佈之日,我們及其所有中國子公司無需向中國證監會履行備案程序,即可繼續發行我們的證券,或繼續在納斯達克上市,或經營經營中的子公司的業務。然而,關於《外國投資者併購境內公司條例》(“併購規則”)、其他中國法律和未來中國法律法規的解釋和應用存在很大不確定性,且不能保證任何政府機構不會持有與我們在此陳述的信念相反或不同的觀點 。見“風險因素--在中國經商的相關風險因素--中國證監會發布了《境內公司境外證券發行和上市管理試行辦法》(《試行辦法》)。 有了這樣的規定,中國政府可能會對境外和外國投資中國發行人的發行施加更多的監督和控制,這可能會顯著限制或完全阻礙我們繼續向投資者提供證券的能力 ,並可能導致我們的證券價值大幅下降或變得一文不值。

我們 認為,我們目前不需要獲得中國證監會和CAC的任何許可或批准才能向外國投資者發行證券 。但是,我們不能保證今後在本公司的任何未來發行 或本公司的證券在納斯達克的繼續上市方面繼續如此,即使需要並獲得此類許可或批准 ,也不會隨後撤銷或撤銷。如果我們沒有收到或維持批准,或者我們無意中 認為不需要此類批准,或者適用的法律、法規或解釋發生變化,導致我們在未來需要 獲得批准,我們可能會受到主管監管機構的調查、罰款或處罰,或者被命令禁止 進行發行,這些風險可能導致我們的運營和我們的證券價值發生重大不利變化, 嚴重限制或完全阻礙我們向投資者提供或繼續提供證券的能力,或導致這些證券 的價值顯著下降或變得毫無價值。

S-6

風險 因素彙總

投資我們的普通股 涉及高度風險。以下是使投資於我們普通股 具有投機性或風險性的重要因素的摘要。重要的是,本摘要並沒有涉及我們面臨的所有風險。請參閲 中包含的信息,並以引用方式併入本招股説明書補充文件S—10頁和 隨附招股説明書S—ii頁開始的標題“風險因素”。這些風險包括但不限於以下:

| ● | 我們 為控股公司,並將依賴附屬公司支付的股息滿足我們的現金需求。 對我們的子公司向我們支付股息的能力的任何限制,或任何 向我們支付股息的税務影響可能會限制我們向母公司支付費用的能力 公司開支或向普通股持有人支付股息; |

| ● | 中華人民共和國 境外控股公司向中國實體貸款和直接投資的監管 可能會延遲或阻止我們使用未來融資活動所得的資金髮放貸款 或向我們的中國營運附屬公司追加註資; |

| ● | 更改 在中國的經濟、政治或社會條件或政府政策中, 對我們的業務和經營業績造成重大不利影響; |

| ● | 取消 在解釋和執行中國法律法規以及政策變更方面, 中國的規則和法規可能很快,幾乎沒有提前通知,可能會限制 您和我們可獲得的法律保護; |

| ● | 我們的 如果我們的運營子公司宣佈破產,業務可能會受到重大不利影響 或被解散或清算程序; |

| ● | 鑑於中國政府對上海鮮水的經營擁有重大的監督和自由裁量權,中國政府可能隨時幹預或影響其運營。這可能會導致上海鮮嘴的業務和/或我們普通股的價值發生實質性變化。 |

| ● | 中國政府對我們開展商業活動的方式有很大的影響。我們目前不需要獲得中國當局的批准才能在美國交易所上市,但如果上海現貨或控股公司未來需要獲得 批准,而被中國當局拒絕在美國交易所上市,我們將無法繼續在美國交易所上市,我們普通股的價值可能會大幅下跌或變得一文不值,這將 實質性影響投資者的利益; |

| ● | 上海 鮮嘴可能會受到中國有關隱私、數據安全、網絡安全和數據保護的各種法律和法規的約束。 上海現貨可能被要求暫停業務 ,對客户提供的個人信息的不當使用或挪用負責,並面臨其他處罰; |

| ● | 中國證監會發布了《境內公司境外證券發行上市管理試行辦法》(《試行辦法》)。有了這樣的規定,中國政府 可能會對在海外進行的發行和外國投資中國的發行人施加更多的監督和控制,這可能會顯著限制或完全阻礙我們繼續向投資者提供我們的證券的能力,並可能導致我們的 證券的價值大幅縮水或變得一文不值; |

| ● | 如果 我們無法持續吸引TikTok用户參與我們的直播渠道 並增加他們在我們平臺上的支出,包括電子商務和遊戲,這可能會對我們的業務和運營業績產生重大影響。 |

| ● | 我們業務的成功依賴於我們的品牌認知度。如果 未能保持和改進這一認可,可能會對我們的業務前景產生影響。 |

| ● | 如果 我們無法有效實施增長戰略,可能會對我們的盈利能力產生負面影響 並嚴重損害我們的業務和運營業績。 |

| ● | 我們業務領域的競爭構成了重大威脅,如果我們不能有效競爭,我們可能會失去市場份額或無法獲得額外的市場份額,這可能會對我們的盈利能力產生不利影響。 |

| ● | 我們已經與業務合作伙伴進行了協作,未來可能會尋求進一步的協作和戰略合作伙伴關係。但是,不能保證 我們將實現這些協作的好處或它們是否會成功。 |

| ● | 我們的聲譽和運營 可能會受到員工不當行為的不利影響。 |

| ● | 我們可能無法為我們的產品和服務獲得任何重要的市場認可度,或無法建立重要的市場地位。 |

| ● | 由於新冠肺炎的流行,電子商務市場在過去兩年裏經歷了大幅增長。然而,隨着疫情的最終解決和恢復正常,市場擴張速度預計將放緩。這可能會對我們的盈利能力產生負面影響,並嚴重損害我們的業務和運營業績。 |

S-7

| ● | 存在電子商務欺詐風險,如果發生這種情況,可能會對我們的盈利能力產生負面影響 ,並嚴重損害我們的業務和運營業績。 |

| ● | 鑑於我們非常依賴TikTok平臺的各種業務功能,包括我們的電子商務和直播遊戲的庫存管理、客户端服務和直播渠道 ,TikTok遇到的任何停機都可能對我們的運營產生重大影響。 |

| ● | 人工智能技術正在不斷髮展 。人工智能技術的任何缺陷或不當使用都可能對我們的業務和聲譽產生負面影響。 |

| ● | 我們的財務和運營業績可能會受到影響元宇宙行業的一般經濟狀況、自然災害事件、流行病和公共衞生危機的不利影響 。 |

| ● | 我們普通股的價格可能會受到快速而大幅的波動。這種波動,包括任何股票上漲,可能與我們的實際或預期經營業績以及財務狀況或前景無關,從而使潛在投資者難以評估我們普通股的快速變化的價值。我們普通股價格的波動可能會使我們面臨證券訴訟; |

| ● | 通過發行股票籌集額外資本 可能會對現有股東造成稀釋; |

| ● | 未來我們普通股的銷售可能會降低普通股的市場價格; |

| ● | 我們不知道普通股的市場是否會持續,也不知道普通股的交易價格是多少,因此您可能很難出售您的股票。 |

| ● | 我們沒有為我們的股票支付 股息的計劃,如果不出售股票,您可能無法獲得資金; |

| ● | 我們將在使用此次發行的淨收益方面擁有廣泛的自由裁量權,可能不會有效使用它們; |

| ● | 如果您在此次發行中購買證券,您的普通股的賬面價值可能會立即大幅稀釋; |

| ● | 相當於我們流通股相當大比例的普通股可能在此次發行中出售,這可能導致我們普通股的價格 下跌; |

| ● | 我們共同的股票價格的波動可能會使我們面臨證券訴訟; |

| ● | 公司證券的市場可能無法持續,這將對我們普通股的流動性和價格產生不利影響; |

作為一家較小的報告公司的影響

我們 符合證券法第405條和S-K條例第10項所界定的“較小申報公司”的資格。規模較小的報告公司可以利用特定的減少報告和其他一般適用於上市公司的負擔 。這些規定包括:

| ● | 只能包括 兩年的經審計的財務報表和僅兩年的相關管理層對財務狀況和經營結果的討論和分析 ; | |

| ● | 減少S-K條例第402項下關於高管薪酬的披露義務;以及 | |

| ● | 根據《薩班斯-奧克斯利法案》(Sarbanes-Oxley Act),在評估我們對財務報告的內部控制時,豁免審計師 的認證要求。 |

只要我們仍然是一家規模較小的報告公司,我們 就可以利用這些規定。如果(I)非附屬公司持有的我們股票的市值低於2.5億美元,或者(Ii)我們在最近結束的財年的年收入低於1億美元,並且 非附屬公司持有的我們股票的市值低於7億美元,我們可能會繼續成為較小的報告公司。

S-8

產品

| 已發行普通股數量: | 810,277股公司普通股,每股票面價值0.0001美元對某些投資者來説。 | |

| 普通股發行價: | 每股普通股的收購價為1.144美元。 | |

| 緊接發行前未發行的普通股股票 : | 6367,257股。 | |

| 緊接本次發行後發行的股份: | 7177,534股普通股 。 | |

| 收益的使用: | 我們估計本次發售的淨收益約為829,878.57美元,扣除配售代理折扣和佣金以及我們應支付的預計發售費用。我們目前打算將此次發行的淨收益用於營運資金和一般公司 用途。見本招股説明書增刊S-44頁“募集資金的使用”。 | |

安置 代理: |

Univest 證券有限責任公司 | |

| 風險因素: | 投資我們的股票 涉及高度風險。請參閲本招股説明書增刊S-10頁開始的“風險因素”、隨附的招股説明書S-II頁 以及我們於2023年3月31日提交給美國證券交易委員會的10-K表格年度報告中的“風險因素”,以討論您在投資我們的股票之前應考慮的某些 因素。 | |

| 我們普通股的市場: | 這些股票在納斯達克上交易,代碼是“gdc”。 |

S-9

風險因素

閣下 應仔細考慮下列重大風險因素,連同本招股説明書補編中的其他資料、隨附的基本招股説明書及本公司截至2022年12月31日的年度報告第II部分第1A項“風險因素”下的10-K表格年報,通過參考併入本文,在閣下決定投資本公司普通股之前,本公司可能會不時向美國證券交易委員會提交的其他報告 修訂、補充或取代該等報告。如果實際發生以下任何風險,我們的業務、財務狀況、運營結果和增長前景都可能受到嚴重影響 。因此,我們普通股的交易價格(如果有的話)可能會下降,你可能會損失部分或全部投資。

與我們的工商業相關的風險

如果 我們無法持續吸引TikTok用户參與我們的直播渠道,並增加他們在我們平臺(包括電子商務和遊戲)上的支出,這可能會對我們的業務和運營業績產生重大影響。

我們業務的生存能力在很大程度上取決於TikTok用户使用我們的直播渠道,包括我們的直播 電子商務和遊戲平臺。我們的收入來自購買產品、與現場主辦方進行電子禮物或代幣交易,以及購買遊戲中的物品。為了增加用户支出,我們必須使我們的電子商務產品目錄多樣化,擴大直播流媒體遊戲的範圍,增加直播流媒體會話的頻率,並與關鍵意見領袖(KOL)合作以增加產品 的銷售。如果我們不能吸引新的TikTok用户或增加他們的平均支出,可能會對我們的業務、財務穩定和運營業績產生重大負面影響。

我們業務的成功有賴於我們的品牌認知度。如果不能保持和改善這一認可,可能會對我們的業務前景產生影響。

我們的成功在很大程度上依賴於我們品牌的市場認知度和聲譽。我們的人工智能驅動業務是2023年才成立的,它缺乏重大的市場熟悉度。因此,我們提升和保持品牌認知度的能力取決於各種因素,其中一些因素是我們無法控制的。將過多的資源 分配給營銷和促銷活動可能會對我們的業務和運營結果產生重大負面影響。此外, 對我們公司、產品、服務或內容提供的任何負面宣傳都可能降低客户和用户的興趣,這可能會 對我們的業務和運營業績產生不利影響。

如果我們無法有效地實施我們的增長戰略,可能會對我們的盈利能力產生負面影響,並嚴重損害我們的業務和運營業績。

我們目前的業務增長戰略包括擴展我們的產品和遊戲產品,以及增加直播流媒體的數量和獨特的風格。這將使我們能夠提高直播頻率,讓TikTok用户更容易在任何時候發現我們的直播流,無論是在高峯時段還是非高峯時段,並鼓勵他們在我們的直播流中進行購買或玩遊戲 。

然而,添加新遊戲和招募新的直播流媒體人需要仔細的盡職調查和許多步驟。這可能是具有挑戰性的,無論是在美國本地招聘還是在國際招聘,因為我們必須確保他們符合我們的高標準直播,並且能夠配合我們的時間表 。同樣,在電子商務方面推出新產品需要研究、質量控制、國際物流、 上市、視頻製作和宣傳努力,所有這些都需要時間。我們業務的這兩個方面都受到外部因素的影響,這些因素可能會延長我們的時間表。延長的時間線可能會阻礙我們的業務增長,並可能減少我們的銷售額。

S-10

我們業務領域的競爭 構成了重大威脅,如果我們無法有效競爭,我們可能會失去市場份額或 無法獲得更多市場份額,這可能會對我們的盈利能力產生不利影響。

目前,TikTok上從事直播電商和直播遊戲的用户之間的競爭並不是特別激烈。這是因為TikTok電子商務和直播遊戲領域運營不到一年,使它們成為相對 新的市場。與許多亞洲國家相比,現階段TikTok上的競爭並不激烈。

但不可否認的是,未來會有更多的用户和資本進入這兩個領域。我們不僅要應對來自TikTok平臺上類似企業的競爭,還要面臨來自TikTok以外的電子商務和遊戲平臺的競爭,努力搶佔市場份額。

此外, 很多TikTok用户還沒有養成在TikTok平臺上網購或玩手遊的習慣。這一因素增加了我們在建立品牌認知度方面的初步努力的複雜性。

我們 已經與業務合作伙伴進行了協作,未來我們可能會尋求進一步的協作和戰略合作伙伴關係。 但是,不能保證我們將實現這些協作的好處或它們是否會成功。

我們 已經並正在積極尋求與業務實體的戰略合作伙伴關係和協作,我們相信這將提高我們的競爭力並促進業務增長。但是,當前和未來的協作以及合作伙伴關係所帶來的預期收入和成本協同效應可能不會如預期那樣實現。此外,我們對新興行業的參與帶來了更大的不確定性,其特點是不斷髮展的技術和新興的協作網絡。如果我們的業務協作不成功, 可能會對我們的業務前景和運營結果產生負面影響。

我們 可能會遇到第三方對我們平臺上的信息或鏈接到我們平臺的信息提出的侵權索賠,這可能會擾亂我們的正常業務 運營,管理我們的聲譽,並導致我們產生鉅額法律費用。

當 在TikTok上進行品牌和產品推廣時,我們經常與平臺上的其他關鍵意見領袖(KOL)合作,他們在他們的視頻中展示我們的產品或品牌。但是,在此過程中,我們不能保證他們不會無意中歪曲我們的產品。此外,如果這些KOL從事任何形式的不當行為或侵權行為,可能會間接影響我們的品牌聲譽, 這種損害的程度很難量化。任何重大損失都有可能損害我們的聲譽,導致財務 損失,或最終影響我們的運營。

S-11

我們的聲譽和運營可能會受到員工不當行為的不利影響。

存在員工不當行為的風險,包括不遵守政府法規、從事未經授權的活動、在營銷活動中歪曲我們的產品以及不當使用產品/遊戲信息。員工不當行為可能損害我們的聲譽,這可能會對我們的業務產生重大影響。我們可能無法防止員工的不當行為,我們 採取的預防和威懾措施也可能無效。

我們 的保險範圍有限.

我們 為所有全職員工提供有限的保險範圍,包括意外傷害保險和補充商業醫療保險。目前,我們的大多數員工都在遠程工作,在不久的將來,許多人將回到辦公室。

我們已 評估了與潛在業務中斷、負債、固定資產(如設備和辦公傢俱)的損失或損壞相關的風險、相關的保險成本,以及以商業合理的條款獲得此類保險的挑戰。 基於此評估,我們為這些風險提供全面的保險在商業上是不現實的。因此,雖然公司已為我們的全職員工購買了基本保險,以解決他們的醫療和個人護理費用,但 任何不在此保險範圍內的事件,如人身傷害、資產損失或損壞、法律訴訟或業務中斷,都可能導致鉅額費用和資源分配。這些情況可能會對我們的財務業績產生不利影響。

我們 可能無法為我們的產品和服務獲得任何重要的市場認可度,或者無法建立重要的市場 。

我們的 增長戰略在很大程度上取決於我們向潛在 客户成功營銷我們的目標產品和服務的能力。我們計劃的產品和服務可能不會獲得市場的廣泛認可。如果獲得驗收,則可能不會持續 任何重要的時間段。如果我們的預期產品和服務未能獲得或維持市場接受度,可能會對我們的業務、財務狀況和運營結果產生重大不利影響。

由於新冠肺炎的流行,電子商務市場在過去兩年裏經歷了大幅增長。然而,隨着疫情的最終解決和恢復正常,市場擴張速度預計將放緩。這可能會對我們的盈利能力產生負面影響,並嚴重損害我們的業務和運營業績。

電子商務市場在過去兩年中經歷了顯著的增長和變革,這主要是受新冠肺炎疫情史無前例的 影響推動的。這場流行病重塑了消費者的行為,加速了對在線購物、數字支付、 和非接觸式交易的採用。電子商務活動的激增可謂令人矚目,企業和消費者都在迅速適應這一新的數字格局。

在疫情最嚴重的時期,電子商務成為許多人必不可少的生命線,在傳統實體零售面臨限制和擔憂時,電子商務提供了便利和安全。這一增長並不侷限於任何特定的行業;它跨越了各個行業,從零售業巨頭到小企業,它展示了電子商務生態系統的彈性和適應性。然而,隨着世界逐漸邁向大流行後時代,電子商務格局即將發生變化。在疫情高峯期出現的指數增長率可能會減速。這可能會對我們的盈利能力產生負面影響,並嚴重損害我們的業務和運營業績。

存在電子商務欺詐風險,如果發生這種情況,可能會對我們的盈利能力產生負面影響,並嚴重損害我們的業務 和運營業績。

預計在線 零售商將在2023年因電子商務欺詐而蒙受高達480億美元的重大損失。為了減輕這種持續的威脅, 優先考慮預防欺詐措施至關重要。這些措施可能包括例行安全審計、地址 驗證服務(AVS)的實施以及使用安全的超文本傳輸協議(HTTPS)。電子商務欺詐正在演變,欺詐者 採用了更復雜的方法。預計到2025年,電子商務欺詐檢測和預防市場將從280億美元增長到690億美元以上,這反映出應對這一風險的緊迫性日益增加。電子商務欺詐是一個多方面的風險,需要 持續關注。我們可能需要預防和緩解這種持續性威脅,保護我們的財務利益和 客户的信任,如果發生欺詐行為,可能會對我們的盈利能力產生負面影響,並嚴重損害我們的業務和 運營結果。

S-12

考慮到 我們在各種業務功能方面非常依賴TikTok平臺,包括庫存管理、客户服務和 我們的電子商務和直播遊戲的直播渠道,TikTok遇到的任何停機時間都可能嚴重影響 我們的運營。

在 不斷髮展的數字環境中,企業嚴重依賴各種在線平臺,平臺停機風險 成為一個重大問題。即使是最有信譽的平臺,包括Shopify、BigCommerce和QuickBooks Online等行業骨幹, 偶爾也需要計劃停機以進行服務器更新和維護。

我們的 公司已經培養了對TikTok平臺的高度依賴,該平臺是我們眾多關鍵業務職能的支柱 。這些功能包括庫存管理、客户服務以及支持我們電子商務 活動和直播流媒體遊戲的直播流媒體渠道。因此,TikTok經歷的任何停機時間,無論是由於計劃維護還是不可預見的 技術問題,都會嚴重影響我們的運營。

人工智能 技術在不斷髮展。人工智能技術的任何缺陷或不當使用都可能對我們的業務 和聲譽產生負面影響。

人工智能 技術在不斷髮展。人工智能技術的任何缺陷或不當使用,無論是實際的還是感知的,無論是有意的 還是無意的,無論是由我們還是其他第三方實施的,都可能對我們的業務、聲譽以及社會對人工智能解決方案的普遍接受程度產生負面影響。

我們經營的行業具有不斷變化的特點,包括快速的技術發展、頻繁的新解決方案的引入 、用户需求的不斷變化以及新的行業標準和實踐的不斷湧現。因此,我們的成功 將部分取決於我們以具有成本效益和及時的方式應對這些變化的能力。我們需要不斷預測 新技術的出現並評估其市場接受度。

我們的 財務和運營業績可能會受到影響虛擬宇宙行業的一般經濟狀況、自然災難事件、流行病、 和公共衞生危機的不利影響。

我們的 經營業績將受到基於總體經濟狀況的波動,特別是那些影響 虛擬宇宙行業的狀況。經濟條件的惡化可能導致銷量下降,並降低和/或對我們 短期增長收入的能力產生負面影響。此外,由於經濟狀況惡化而導致應收賬款收回能力下降或協議提前終止 ,都可能對我們的經營業績造成負面影響。

我們的 業務受到地震、洪水或停電等自然災害事件、 恐怖主義或戰爭等政治危機以及公共衞生危機等影響, 我們的市場和業務地點的影響,例如疾病爆發、流行病或大流行病。

同樣, 自然災害、戰爭(包括潛在的戰爭)、恐怖主義活動(包括恐怖主義活動的威脅)、社會動盪 和為應對而採取的加強旅行安全措施、旅行相關事故以及地緣政治不確定性 和國際衝突,都會影響旅行量,進而可能對我們的業務和經營業績造成重大不利影響。 此外,我們可能沒有充分準備好應急計劃或與重大事件或危機相關的恢復能力, 因此,我們的運營連續性可能受到不利和重大影響,進而可能損害我們的聲譽。

根據適用法律,作為一家“規模較小的報告公司”,我們將遵守較低的披露要求。這種減少的 披露可能會使我們的普通股對投資者的吸引力下降。

對於 只要我們仍是證券法第405條和S-K條例第10項所定義的“較小的報告公司”,我們將選擇利用適用於不是“較小的報告公司”的其他上市公司的各種報告要求的某些豁免,包括但不限於,不被要求遵守薩班斯-奧克斯利法案第404條的審計師 認證要求,在我們的定期報告和委託書中減少關於高管薪酬的披露義務。以及只能包括兩年的經審計財務報表和僅兩年的相關管理層對財務狀況和運營披露結果的討論和分析。由於這些放寬的監管要求,我們的股東將無法獲得更成熟公司的股東可用的信息或權利。 如果一些投資者因此發現我們的普通股吸引力降低,我們的普通股可能會出現不那麼活躍的交易市場, 我們的股價可能會更加波動。

S-13

與我們的公司結構相關的風險

我們 是一家控股公司,將依靠子公司支付的股息來滿足我們的現金需求。對子公司向我們支付股息的能力的任何限制,或向我們支付股息的任何税務影響,都可能限制我們向母公司支付公司費用或向普通股持有人支付股息的能力。

我們 是一家控股公司,沒有自己的實質性業務。我們可以依靠子公司支付的股息為我們的現金和融資需求提供資金,包括向股東支付股息和其他現金分配、償還我們可能產生的任何債務和支付運營費用所需的資金。如果我們的任何子公司未來以自己的名義產生債務,管理債務的工具可能會限制其向我們支付股息或進行其他分配的能力。

根據中國法律和法規,我們的中國子公司只能從按照中國會計準則和法規確定的累計利潤中支付股息。此外,要求外商獨資企業每年至少提取其累計税後利潤的10%(如有),作為一定的法定公積金,直至該基金總額達到註冊資本的50%。

我們中國子公司的所有收入主要以人民幣計價,不能自由兑換成其他貨幣。因此,對貨幣兑換的任何限制可能會限制我們的中國子公司使用其人民幣收入向我們支付股息的能力。 中國政府可能會繼續加強其資本管制,國家外匯管理局(“外管局”)可能會對同時屬於經常賬户和資本賬户的跨境交易提出更多限制和實質性的審查程序。對我們中國子公司向我們支付股息或其他付款能力的任何限制 都可能對我們增長、進行對我們的業務有利的投資或收購、支付股息或以其他方式為我們的業務提供資金和開展業務的能力造成實質性和不利的限制。

此外,《企業所得税法》及其實施細則規定,中國公司支付給非中國居民企業的股息,適用最高10%的預提税率 ,但根據中華人民共和國中央政府與非中國居民企業註冊成立的其他國家或地區政府之間的條約或安排 另行免除或減少的除外。對我們中國子公司向我們支付股息或進行其他分配的能力的任何限制都可能嚴重 並不利地限制我們的增長、進行對我們的業務有利的投資或收購、支付股息或以其他方式為我們的業務提供資金和開展業務的能力。

與在中國做生意有關的風險

中國 對離岸控股公司向中國實體提供貸款和直接投資的監管可能會延遲或阻止我們 使用未來融資活動所得款項向我們的中國運營子公司提供貸款或額外出資。

2014年7月,外匯局發佈了《關於境內居民境外投融資和特殊目的載體往返投資外匯管理有關問題的通知》,即《國家外匯管理局第37號通知》,取代了以前的《國家外匯管理局第75號通知》。外管局第37號通函要求中國居民,包括中國個人和中國法人實體,就其直接或間接離岸投資活動向外管局或其當地分支機構進行登記。外管局第37號通函適用於我們為中國居民的 股東,並可能適用於我們未來可能進行的任何海外收購。

根據《國家外匯管理局第37號通函》,中國居民在《國家外匯管理局第37號通函》實施前對離岸特別目的載體(SPV)進行或已經進行的直接或間接投資,必須向外管局或其當地分支機構進行登記。此外,任何身為特殊目的機構直接或間接股東的中國居民,均須向外管局當地分支機構就該特殊目的機構更新登記 ,以反映任何重大變化。此外,該特殊目的公司在中國的任何附屬公司均須敦促中國居民 股東向外管局當地分支機構更新其登記,以反映任何重大變化。如果該特殊目的公司的任何中國居民股東 未能進行規定的登記或更新登記,該特殊目的公司在中國的子公司可被禁止 將其利潤或減資、股份轉讓或清算所得款項分配給該特殊目的公司,該特殊目的公司也可被禁止向其在中國的子公司追加出資。2015年2月,外匯局發佈了《關於進一步簡化和完善外匯直接投資管理政策的通知》,簡稱《通知13》。根據《外匯局通知》,外商直接投資和對外直接投資的外匯登記申請,包括外管局第37號通知要求的外匯登記,必須向符合條件的銀行而不是外匯局提出。符合條件的銀行應在外匯局的監督下對申請進行審核並受理登記。我們已盡最大努力通知直接或間接持有我們控股公司股份的中國居民或實體完成外匯登記。 然而,我們可能不會被告知所有直接或間接持有我們公司股份的中國居民或實體的身份,也不能強迫我們的實益擁有人遵守安全登記要求。我們不能向您保證,作為中國居民或實體的我們的所有其他股東 或實益所有人已經遵守並將在未來進行、獲得或更新外管局規定的任何適用的登記或批准。該等股東或實益擁有人未能遵守外管局規定,或我們未能修訂我們中國附屬公司的外匯登記,可能會令我們受到罰款或 法律制裁,限制我們的海外或跨境投資活動,並限制我們的中國附屬公司作出分派或向我們支付股息或影響我們的所有權結構的能力,這可能會對我們的業務及前景造成不利影響。

S-14

此外,由於這些與外匯和對外投資相關的規定相對較新,其解釋和實施一直在不斷演變 ,目前尚不清楚政府有關部門將如何解釋、修訂和實施這些規定以及未來任何有關離岸或跨境投資和交易的規定。例如,我們可能會對我們的外匯活動 進行更嚴格的審查和審批,如股息匯款和 外幣借款,這可能會對我們的財務狀況和經營業績產生不利影響。我們不能向您保證我們已經或將能夠遵守所有適用的外匯和對外投資相關法規。 此外,如果我們決定收購一家中國境內公司,我們不能向您保證我們或該公司的所有者(視情況而定)將能夠獲得必要的批准或完成外匯 法規所要求的必要備案和登記。這可能會限制我們實施收購戰略的能力,並可能對我們的業務和前景產生不利影響。

作為一家擁有中國子公司的離岸控股公司,我們可以通過貸款或出資的方式為我們的子公司融資,通過貸款為 上海鮮嘴融資。本公司作為境外實體向本公司在中國的附屬公司及上海鮮嘴提供的任何出資或貸款均受上述中國法規的約束。我們可能無法及時獲得必要的政府註冊或批准(如果有的話)。如吾等未能取得該等批准或未能進行該等登記,吾等向本公司中國附屬公司及上海鮮水作出股權出資或提供貸款或為其營運提供資金的能力可能會受到負面影響 ,從而可能對其營運資金及擴張項目的流動資金及能力以及履行其 義務及承諾造成不利影響。因此,我們的流動性以及我們為業務提供資金和擴大業務的能力可能會受到負面影響。

中國的經濟、政治或社會條件或政府政策的變化 可能會對我們的業務和經營業績產生實質性的不利影響。

上海先鋒的所有業務和資產都位於中國。因此,上海鮮水的業務、前景、財務狀況和經營業績可能在很大程度上受到中國總體政治、經濟和社會狀況以及中國整體經濟持續增長的影響。

中國經濟在許多方面與大多數發達國家的經濟不同,包括政府參與的數量、發展水平、增長速度、外匯管制和資源配置。儘管中國政府實施了強調利用市場力量進行經濟改革,減少生產性資產的國有所有權, 建立完善的企業法人治理結構的措施,但中國的相當大一部分生產性資產仍然歸政府所有。此外,中國政府繼續通過實施產業政策,在規範行業發展方面發揮重要作用。中國政府還通過配置資源、控制外幣債務的支付、制定貨幣政策以及向特定行業或公司提供優惠待遇,對中國的經濟增長進行了重要控制。

儘管中國經濟在過去幾十年裏經歷了顯著的增長,但無論是在地理上還是在經濟的各個部門中,增長都是不平衡的。中國政府採取各種措施鼓勵經濟增長,引導資源配置。其中一些措施可能會對中國整體經濟有利,但可能會對我們產生負面影響。例如,我們的財務狀況和經營業績可能會受到政府對資本投資的控制或 税收法規變化的不利影響。此外,中國政府過去採取了包括加息在內的一些措施來控制經濟增長的速度。這些措施可能會導致中國的經濟活動減少,自2012年以來,中國的經濟增長已經放緩。中國經濟的任何長期放緩都可能減少對我們產品和服務的需求,並對我們的業務和運營結果產生實質性的不利影響。

根據企業所得税法,我們可以歸類為中國的居民企業。這種分類可能會 導致對我們和我們的非中國股東不利的税收後果。

中國 通過了《企業所得税法》及其實施細則,兩部《企業所得税法》已於2008年1月1日起施行。 根據《企業所得税法》,在中國以外設立、在中國內部有“實際管理主體”的企業被視為 “居民企業”,這意味着可以對其進行類似於中國企業的企業所得税處理 。《企業所得税法實施細則》規定,事實上的管理是對企業的生產經營、人員、會計、財產等進行實質性的、全面的管理和控制。

S-15

2009年4月22日,中國國家税務總局發佈了《關於認定中國境外投資控股企業為境內企業的有關問題的通知》,或《通知》,進一步解釋了《企業所得税法》適用於中國企業或集團控制的境外實體的有關問題。根據該通知,在離岸司法管轄區註冊的、由中國企業或集團控制的企業 如果(I)負責日常運營的高級管理人員主要在中國居住或履行職責;(Ii)其財務或人事決策由中國的機構或 個人作出或批准;(Iii)其重大資產和財產、會計賬簿、公司印章、董事會和股東紀要 保存在中國;以及(Iv)其具有投票權或高級管理人員的所有董事或高級管理人員均在中國居住,則該企業將被歸類為“非境內註冊居民企業”。居民企業對其全球收入徵收25%的企業所得税税率,並在向非中國股東支付股息時必須按10%的税率繳納預扣税 。由於本公司幾乎所有業務及高級管理人員均位於中國境內,並預期在可預見的未來仍會如此,因此,就企業所得税而言,本公司可能被視為中國居民企業,因此 須按其全球收入的25%税率繳納中國企業所得税。然而,尚不清楚該通知是否適用於由中國自然人控制的離岸企業。因此,目前還不清楚税務機關將如何根據每一起案件的事實來確定 税務居住地。

如果中國税務機關認定我們是中國企業所得税的“居民企業”,可能會產生一些不利的中國税收後果。首先,我們在全球範圍內的應税收入以及中國企業所得税申報義務可能按25%的税率繳納企業所得税。在我們的情況下,這將意味着非中國 來源的收入將按25%的税率繳納中國企業所得税。我們目前沒有任何非中國來源的收入, 我們在中國進行銷售。然而,根據企業所得税法及其實施規則,中國子公司支付給我們的股息 將被視為“居民企業之間的合格投資收入”,因此根據企業所得税法第26條,我們將被視為“免税收入”。其次,未來發布的關於新的“居民企業”分類的指導意見可能會導致以下情況:我們就普通股支付的股息,或我們的非中國股東可能從我們的普通股轉讓中獲得的收益,可能被視為來自中國的收入,因此可能被 徵收10%的中國預扣税。然而,企業所得税法及其實施條例是相對較新的,在解釋和識別來自中國的收入以及預提税款的適用和評估方面存在模糊之處。 如果企業所得税法及其實施條例要求我們為支付給非中國股東的股息預扣中國所得税 ,或者如果非中國股東因轉讓其普通股而被要求支付中國所得税,我們的業務 可能會受到負面影響,您的投資可能會大幅縮水。此外,如果我們被中國税務機關視為“居民企業”,我們將在中國和我們在其擁有應納税所得者的國家/地區納税,而我們在中國繳納的税款可能無法抵扣該等其他税項。

我們 必須遵守《反海外腐敗法》和中國反腐敗法.

我們 必須遵守美國《反海外腐敗法》(FCPA),該法案禁止美國公司為獲取或保留業務而向外國官員行賄或向外國官員支付其他被禁止的款項。外國公司,包括我們的一些競爭對手,不受這些禁令的約束。中華人民共和國還嚴格禁止賄賂政府官員。我們的某些供應商為中國政府所有,我們與這些供應商的交易很可能被視為與政府官員的交易。在中國,腐敗、敲詐勒索、賄賂、賄賂、盜竊和其他欺詐行為時有發生。 我們的政策是禁止我們的員工,並阻止我們的代理、代表和顧問從事此類行為。 如果我們的競爭對手從事這些行為,他們可能會從一些公司的人員那裏獲得優惠待遇,使我們的競爭對手在爭取業務方面或從政府官員那裏獲得優勢,後者可能會優先獲得新的許可證,這將使我們處於不利地位。我們的員工、代理人、代表和顧問可能並不總是受我們的控制。如果他們中的任何人違反了《反海外腐敗法》或其他反腐敗法,我們可能會被追究責任。在這種情況下,我們可能會受到嚴厲的懲罰。此外, 美國政府可能會要求我們對我們投資或收購的公司違反《反海外腐敗法》的行為負責。

S-16

中國法律和法規的解釋和執行以及中國政策、規則和法規的變化 可能 迅速且幾乎不提前通知,可能會限制您和我們的法律保護。

中華人民共和國的法律體系以成文法規為基礎。與普通法制度不同,它是一種判例價值有限的制度。 在20世紀70年代末,中國政府開始頒佈全面的法律法規體系,從總體上管理經濟事務。過去三十年的立法大大增加了對中國各種形式的外國投資或私營部門投資的保護。上海現貨受適用於中國公司的各種中國法律法規的約束。 然而,由於這些法律法規是相對較新的,而且中國的法律體系繼續快速發展,許多法律、法規和規則的解釋並不總是統一的,這些法律、法規和規則的執行存在不確定性。

有時,我們可能不得不訴諸行政和法院程序來行使我們的合法權利。然而,由於中華人民共和國行政和法院當局在解釋和執行法定和合同條款方面擁有很大的自由裁量權,評估行政和法院訴訟的結果以及我們在中華人民共和國法律制度中享有的法律保護水平可能比在更發達的法律制度中更難 。此外,中國的法律體系在一定程度上基於政府政策、內部規則和法規,這些法規可能具有追溯力,可能會在幾乎沒有事先通知的情況下迅速變化。因此,上海先鋒可能要到違反這些政策和規則後才能 意識到。此類不確定性,包括合同、財產(包括知識產權)和程序權利的範圍和效果的不確定性,以及未能對中國監管環境的變化 做出反應,可能會對上海鮮嘴的業務產生實質性的不利影響,並阻礙 上海鮮水的持續運營能力。

如果我們的中國子公司宣佈破產或面臨解散或清算程序,我們的業務可能會受到實質性的不利影響 。

《中華人民共和國企業破產法》,或稱《破產法》,於2007年6月1日起施行。破產法規定,如果企業未能在到期時清償債務,並且企業的資產不足以清償債務,或者 明顯不足以清償債務,企業將被清算。

上海 鮮嘴持有對我們的業務運營非常重要的某些資產。如果上海鮮水進行自願或非自願的清算程序,無關聯的第三方債權人可能會要求部分或全部資產的權利,從而阻礙我們的經營能力 ,這可能會對上海鮮水的業務、財務狀況和經營業績產生重大和不利的影響 。

根據國家外匯管理局於2012年12月17日起施行的《國家外匯管理局關於進一步完善和調整外匯管理對境外直接投資政策的通知》和《境外投資者來華直接投資外匯管理規定》,自2013年5月13日起,我公司境內子公司進行自願或非自願清算的,向境外股東匯出外匯不再需要外匯局事先批准,但仍需向外滙局境內分支機構辦理登記手續。目前尚不清楚“登記”是流於形式,還是涉及外管局及其相關部門過去開展的那種實質性審查程序。

鑑於中國政府對上海鮮水的業務行為擁有重大的監督和自由裁量權,中國政府可能隨時幹預或影響其運營,這可能導致上海鮮水的運營和/或我們普通股的價值發生實質性變化。

中國政府對上海鮮水的行為擁有重要的監督和自由裁量權,並可在政府認為適合進一步的監管、政治和社會目標的任何時候幹預或影響其運營,這可能導致 上海鮮水的運營和/或我們普通股的價值發生實質性變化。

此外,如果中國 在環境保護或企業社會責任等方面採取更嚴格的標準, 上海鮮水可能會增加合規成本或在運營中受到額外限制。中國法律的某些領域,包括知識產權和保密保護,也可能沒有美國或其他國家那麼有效。此外,我們無法預測中國法律制度的未來發展對上海鮮嘴業務的影響 ,包括新法律的頒佈,或現有法律的變化或對其的解釋或執行 。這些不確定性可能會限制我們和我們的投資者(包括您)可以獲得的法律保護。

S-17

中國政府對我們開展商業活動的方式有很大影響。. 我們目前不需要獲得中國當局的批准才能在美國交易所上市,但如果上海現貨或控股公司未來需要獲得批准,而被中國當局拒絕在美國交易所上市, 我們將無法繼續在美國交易所上市,我們普通股的價值可能會大幅下跌或變得一文不值,這將對投資者的利益產生重大影響。

中國政府已經並將繼續通過監管和國有制對中國經濟的幾乎每一個領域進行實質性的控制。在現任政府領導下,中國政府一直在推行改革政策 ,這對在美國上市的中國運營公司產生了不利影響,並不時在沒有事先通知的情況下做出重大政策變化。關於中國法律法規的解釋和應用存在很大的不確定性 ,包括但不限於管理我們業務的法律法規,或者在施加法定留置權、破產或刑事訴訟時我們與借款人的合同安排的執行和履行 。 我們在中國的經營能力可能會受到其法律和法規的變化的影響,包括與税收、環境法規、土地使用權、財產和其他事項有關的變化。這些司法管轄區的中央或地方政府可能會實施新的、更嚴格的法規或對現有法規的解釋,這將需要我們方面支付額外的費用和努力,以確保我們 遵守這些法規或解釋。因此,未來的政府行為,包括決定不繼續支持最近的經濟改革和迴歸更集中的計劃經濟或在執行經濟政策時的地區或地方差異,可能會對中國或其特定地區的經濟狀況產生重大影響,並可能要求 我們剝離我們在中國房地產中的任何權益。

鑑於中國政府最近的聲明表明,有意對境外和/或外國投資中國的發行人進行的發行施加更多監督和控制,任何此類行動都可能顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅縮水或變得一文不值。

近日,中共中央辦公廳、國務院辦公廳聯合印發了《關於依法嚴厲打擊非法證券活動的意見》,並於2021年7月6日向社會公佈。意見強調,要加強對非法證券活動的管理, 要加強對中國公司境外上市的監管。將採取推進相關監管制度建設等有效措施,應對中國概念境外上市公司的風險和事件。截至本年度報告日期 ,我們尚未收到中國政府有關部門與意見有關的任何查詢、通知、警告或制裁。

2021年6月10日,中國全國人民代表大會常務委員會頒佈了《中華人民共和國數據安全法》,並於2021年9月起施行。《中華人民共和國數據安全法》對從事數據活動的實體和個人規定了數據安全和隱私義務,並根據數據在經濟和社會發展中的重要性,以及數據被篡改、銷燬、泄露、非法獲取或使用對國家安全、公共利益或個人或組織合法權益造成的損害程度,引入了數據分類和分級保護制度。 《中華人民共和國數據安全法》還規定了對可能影響國家安全的數據活動的國家安全審查程序,並對某些數據和信息實施出口限制。

2021年8月17日,國務院公佈了《關鍵信息基礎設施安全保護條例》或《條例》,自2021年9月1日起施行。該條例補充並具體規定了《網絡安全審查辦法》中關於關鍵信息基礎設施安全的規定。《條例》規定,某些行業或部門的保護部門應在發現某些關鍵信息基礎設施後,及時通知運營者關鍵信息基礎設施。

2021年8月20日,全國人大常委會公佈了《中華人民共和國個人信息保護法》,並於2021年11月1日起施行。作為中國第一部系統而全面的個人信息保護法律,《個人信息保護法》規定,(一)使用敏感個人信息,如生物特徵和個人位置跟蹤,應徵得個人同意,(二)使用敏感個人信息的個人信息經營者應通知個人使用個人信息的必要性和對個人權利的影響,(三)個人信息經營者拒絕個人行使其權利的請求,個人可以向人民法院提起訴訟。

S-18

2021年12月24日,中國證監會會同中國等政府有關部門發佈了《國務院關於境內公司境外發行上市管理的規定(徵求意見稿)》和《境內公司境外發行上市備案辦法(徵求意見稿)》(《境外上市條例草案》)。 《境外上市條例(草案)》要求,擬在境外發行上市的中國境內企業應履行《境外發行上市管理規定(徵求意見稿)》備案手續,並將相關信息報送中國證監會。境外發行上市包括直接發行上市和間接發行上市。如果企業的主要業務活動在中國境內進行 尋求以境外企業(“境外發行人”)的名義以相關中國境內企業的股權、資產、收入或其他類似權益為基礎發行和上市其股票,該活動應被視為根據海外上市條例草案的間接 境外發行和上市(“間接境外發行和上市”)。因此,根據《境外上市條例》草案,本次擬發行將被視為間接境外發行和上市。因此,在《境外上市條例》草案生效後,本公司將被要求完成備案程序並向中國證監會提交相關信息。

因此,公司的業務可能會在運營所在的省份受到各種政府和監管機構的幹預。本公司可能受到各種政治和監管實體的監管,包括各種地方和市政機構以及政府分支機構。本公司可能會因遵守現有和新通過的法律、法規或任何不遵守的處罰而產生必要的成本增加。中國政府可能隨時幹預或影響我們的運營 ,這可能會導致我們的運營和我們普通股的價值發生實質性變化。中國政府對境外和/或外國投資中國發行人的發行施加更多監督和控制的任何行動 都可能顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力 並導致此類證券的價值大幅縮水或變得一文不值。

此外,還不確定該公司未來何時以及是否需要獲得中國政府的許可才能在美國交易所上市 即使獲得了許可,也不確定是否會被拒絕或撤銷。儘管本公司目前不需要獲得任何中國聯邦或地方政府的許可才能獲得此類許可,也沒有收到任何在美國交易所上市的拒絕,但我們的運營可能會直接或間接地受到與其業務或行業相關的現有或未來法律和法規的不利影響。因此,我們的普通股價值可能會大幅下降,甚至變得一文不值。 如果我們未來需要獲得中國政府的許可才能在美國交易所上市,我們的普通股可能會變得一文不值。

匯率波動 可能會對我們的業務和證券價值產生不利影響。

人民幣對美元幣值的變化受到中國政治經濟條件變化等因素的影響。人民幣的任何重大升值都可能對我們的收入和財務狀況以及我們股票的美元價值和應付股息產生實質性的不利影響。例如,如果我們需要將從公開募股中獲得的美元 轉換為人民幣用於我們的運營,人民幣對美元的升值將對我們從轉換中獲得的人民幣金額產生不利的 影響。相反,如果我們決定將我們的人民幣兑換成美元,以 支付普通股股息或其他商業目的,美元對人民幣的升值將對我們可用的美元金額產生 負面影響。此外,人民幣對其他貨幣的波動可能會增加或降低進出口成本,從而影響我國產品相對於外國製造商產品或依賴外國投入的產品的價格競爭力。

自二零零五年七月起,人民幣不再盯住美元。雖然人民中國銀行經常幹預外匯市場,防止匯率出現短期大幅波動,但從中長期來看,人民幣兑美元可能會大幅升值或大幅貶值。此外,未來中國當局可能會取消對人民幣匯率波動的限制,並減少對外匯市場的幹預。

中國勞動力成本的增加 可能會對我們的業務和運營結果產生不利影響。

當前生效的 《中華人民共和國勞動合同法》,或《勞動合同法》於2007年6月29日首次通過,後來於2012年12月28日修訂。《中華人民共和國勞動合同法》加強了對根據《勞動合同法》有權簽訂書面勞動合同、在某些情況下訂立無固定期限勞動合同、領取加班費、終止或變更勞動合同條款等權利的職工的保護。此外,《勞動合同法》規定了額外的限制,增加了解僱員工的成本。在我們需要大幅裁員的程度上, 《勞動合同法》可能會對我們及時、經濟高效地這樣做的能力產生不利影響,我們的運營結果也可能受到不利影響。此外,對於僱傭合同包含競業禁止條款的員工,《勞動合同法》 要求我們在終止僱傭關係後每月支付補償,這將增加我們的運營費用。

我們 預計我們的勞動力成本,包括工資和員工福利,將繼續增加。除非我們能夠通過提高產品和服務的價格將這些增加的勞動力成本轉嫁給我們的購車者,否則我們的財務狀況和運營結果將受到實質性的不利影響。

S-19

中國 有關中國居民離岸投資活動的法規可能會限制我們的中國子公司增加其註冊資本或向我們分配利潤的能力,或以其他方式使我們或我們的中國居民實益擁有人承擔中國法律下的責任和處罰 。

2014年7月,國家外匯管理局發佈了《關於境內居民通過特殊目的載體進行境外投融資和往返投資外匯管理有關問題的通知》,簡稱《通知》。根據第37號通告,中國居民向被稱為特殊目的載體(SPV)的離岸公司 提供境內資產或權益,必須事先在當地外匯局登記。第37號通函還要求在特殊目的機構發生任何重大變化時,如中國個人出資的增減、股份轉讓或交換、合併、分立或其他重大事件,修改中國居民的登記。此外,以往返方式設立的境外投資企業,應按照現行的境外投資者直接投資外匯管理規定辦理相關外匯登記手續,並如實披露股東實際控制方等相關信息。

我們 可能不會被告知在本公司擁有直接或間接權益的所有中國居民或實體的身份,也不能迫使我們的實益所有人遵守安全註冊要求。因此,我們不能向您保證,我們的所有股東 或屬於中國居民或實體的實益所有人已經遵守,並將在未來進行或獲得任何適用的登記 或外管局規定的批准。

上海 鮮水可能會受到中國在隱私、數據安全、網絡安全和數據保護方面的各種法律法規的約束 。上海鮮水可能會被要求暫停營業,對客户提供的個人信息的不當使用或挪用承擔責任 並面臨其他處罰。

上海 鮮水可能會受到中國在隱私、數據安全、網絡安全和數據保護方面的各種法律法規的約束 。這些法律法規在不斷演變和發展。適用於我們或可能適用於我們的法律的範圍和解釋往往是不確定的,可能是相互衝突的,特別是關於外國法律。特別是,有許多關於隱私以及個人信息和其他用户數據的收集、共享、使用、處理、披露和保護的法律法規。此類法律和法規的範圍往往不同,可能受到不同的解釋,並且可能在不同的司法管轄區之間 不一致。

我們 希望獲得有關我們運營的各個方面以及我們的員工和第三方的信息。我們還維護有關我們運營的各個方面以及我們員工的信息。客户、員工和公司數據的完整性和保護對我們的業務至關重要。我們的客户和員工希望我們能夠充分保護他們的個人 信息。適用法律要求我們對收集的個人信息嚴格保密,並採取適當的安全措施保護此類信息。

經修正案7(2009年2月28日生效)和修正案9(2015年11月1日生效)修正的《中華人民共和國刑法》禁止機構、公司及其員工在執行職務、提供服務、以盜竊或者其他非法方式獲取公民個人信息的過程中出售或者以其他方式非法泄露公民的個人信息。2016年11月7日,中華人民共和國全國人民代表大會常務委員會發佈了《中華人民共和國網絡安全法》,自2017年6月1日起施行。

根據《網絡安全法》,網絡運營商未經用户同意,不得收集其個人信息,只能 收集用户提供服務所需的個人信息。提供商還有義務為其產品和服務提供安全維護 ,並應遵守 相關法律法規關於保護個人信息的規定。

《中華人民共和國民法典》(中華人民共和國全國人民代表大會於2020年5月28日發佈,自2021年1月1日起施行)為中國民法下的隱私和個人信息侵權索賠提供了主要的法律依據。包括中國網信辦、工信部和公安部在內的中國監管機構越來越重視數據安全和數據保護方面的監管。

中國有關網絡安全的監管要求正在不斷髮展。例如,中國的各個監管機構,包括中國網信辦、公安部和國資委,執行了數據隱私和保護法律 和法規,標準和解釋也各不相同。2020年4月,中國政府頒佈了《網絡安全審查辦法》,自2020年6月1日起施行。根據《網絡安全審查辦法》,關鍵信息基礎設施運營商在購買影響或可能影響國家安全的網絡產品和服務時,必須通過網絡安全審查。

S-20

2016年11月,中國全國人大常委會通過了中國第一部網絡安全法,並於2017年6月起施行。CSL是中國第一部系統闡述網絡安全和數據保護監管要求的法律,將許多以前監管不足或不受監管的網絡空間活動置於政府 審查之下。違反CSL的法律後果包括警告、沒收違法所得、暫停相關業務、清盤整頓、關閉網站、吊銷營業執照或相關許可證。2020年4月,中國網信辦等監管部門發佈了《網絡安全審查辦法》,並於2020年6月起施行。根據《網絡安全審查辦法》,關鍵信息基礎設施的運營商在購買影響或可能影響國家安全的網絡產品和服務時,必須通過網絡安全審查。2021年7月10日,中國網信辦發佈《網絡安全審查辦法修訂徵求意見稿》(《辦法草案》),要求除關鍵信息基礎設施運營者外,開展影響或可能影響國家安全的數據處理活動的數據處理者也應接受網絡安全審查,並進一步闡述了評估相關活動國家安全風險時應考慮的因素,包括:(一)核心數據風險,重要數據或大量 個人信息被盜、泄露、銷燬、 非法使用或出境;以及(Ii)關鍵信息基礎設施、核心數據、重要數據或大量個人信息在境外上市後被外國政府影響、控制或惡意使用的風險。中國網信辦表示,根據擬議的規則,持有超過100萬用户數據的公司現在尋求在其他國家上市時必須申請 網絡安全批准,因為這些數據和個人信息可能會被“外國政府影響、控制和惡意利用”,網絡安全審查還將調查海外IPO可能帶來的國家 安全風險。我們不知道將採取什麼規定,也不知道這些規定將如何影響我們和我們在納斯達克上的上市 。如果中國網信辦認定我們受這些規定的約束,我們可能會被要求 從納斯達克退市,我們可能會受到罰款和處罰。2021年6月10日,全國人大常委會公佈了《中華人民共和國數據安全法》,自2021年9月1日起施行。《數據安全法》還規定了處理個人數據的實體和個人的數據安全保護義務,包括任何實體和個人不得通過竊取或其他非法手段獲取此類數據,收集和使用此類數據不應超過合規成本的必要限制,CSL和任何其他網絡安全和相關法律施加的其他 負擔可能會限制我們產品和服務的使用和採用, 可能會對我們的業務產生不利影響。2022年1月4日,CAC、發改委、工業和信息化部、公安部、國家安全部、財政部、商務部、國家證監會、中國證監會、人民中國銀行、國家廣播電視總局、國家保密總局、國家密碼管理局等13箇中華人民共和國監管機構聯合通過併發布了《網絡安全審查辦法(Br)(2021年2月15日)》,自2022年2月15日起施行。《網絡安全審查辦法(2021年)》要求,除“關鍵信息基礎設施運營者”外,任何“網絡平臺運營者”如持有超過100萬用户的個人信息,尋求在外國證券交易所上市,也應接受網絡安全審查。

2021年7月10日,中國網信辦發佈《網絡安全審查辦法》徵求意見稿(《審查辦法》),2021年12月28日,中國網信辦會同有關部門發佈《2021年網絡安全審查辦法(2021年)》,自2022年2月15日起施行,取代《審查辦法》,要求關鍵信息基礎設施運營者購買網絡產品和服務、 數據處理者(會同關鍵信息基礎設施運營者、實施影響或者可能影響國家安全的數據處理活動的經營者,應當進行網絡安全審查,操控用户個人信息超過100萬次的經營者,尋求在境外上市的,必須經過網絡安全審查辦公室的網絡安全審查。

根據2021年9月1日頒佈的《數據安全法》和2022年2月15日實施的《網絡安全審查辦法(2021年)》,考慮到(I)上海現貨不是運營商,(Ii)上海現貨不超過100萬用户的個人信息,以及(Iii)上海現貨業務中處理的數據不會影響國家安全,因此 不得被當局歸類為核心或重要數據。然而,如果中國證監會、CAC或其他監管機構後來 頒佈新的規則或解釋,要求我們的本次發行和任何後續發行必須獲得他們的批准,我們可能無法獲得此類批准,我們可能面臨中國證監會、CAC或其他中國監管機構的制裁,因為我們沒有尋求他們的批准 ,這可能會顯著限制或完全阻礙我們向我們的投資者提供或繼續提供證券的能力,並且 當前提供的證券可能會大幅縮水,一文不值。

S-21

我們 不能向您保證,包括CAC在內的中國監管機構會持與我們相同的觀點,也不能保證 我們能夠完全或及時地遵守此類法律。如果我們接受CAC要求的任何強制性網絡安全審查和其他特定 行動,我們將面臨不確定性,無法確定是否能及時完成任何許可或其他所需行動,或全部完成。鑑於這種不確定性,我們可能進一步被要求暫停相關業務、關閉我們的網站或面臨其他處罰, 這可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

中國證監會發布了《境內公司境外證券發行上市管理試行辦法》(《試行辦法》)。有了這些規定,中國政府可能會對境外發行和外商投資中國發行人施加更多監督和控制,這可能會顯著限制或完全阻礙我們繼續向投資者提供我們的證券的能力,並可能導致我們的證券價值大幅下降或變得一文不值。

境內公司未完成備案手續或者隱瞞重大事實或者在備案文件中偽造重大內容的,可能受到中國證監會責令改正、警告、罰款等行政處罰,其控股股東、實際控制人、直接負責的主管人員和其他直接責任人員也可能受到警告、罰款等行政處罰;(二)發行人同時滿足下列條件的,境外發行和上市應確定為境內公司境外間接發行上市:(一)發行人最近一個會計年度經審計的合併財務報表中記載的營業收入、利潤總額、資產總額、淨資產的50%以上由境內企業承擔;(二)主要經營活動在中國進行或者主要營業地在中國,或者負責業務經營管理的高級管理人員主要為中國公民或在中國居住;境內公司在境外市場間接發行上市的,發行人應當指定境內主要經營主體負責向中國證監會辦理所有備案手續;發行人申請首次公開發行或者在境外上市的,應當在提出申請後三個工作日內向中國證監會提交備案文件;發行人以 祕密或非公開方式提交境外發行或上市申請文件的,可以在備案時提交説明,延期至申請文件披露後三個工作日內向中國證監會報送申請文件。

試行辦法可能會使我們在未來受到額外的合規要求,我們不能向您保證,我們將能夠及時或根本不通過試行辦法下的備案程序。如果我們未能完全遵守新的監管要求,可能會嚴重限制或完全阻礙我們繼續提供證券的能力,對我們的業務運營造成嚴重的 中斷,並嚴重損害我們的聲譽,這將對我們的綜合財務狀況和運營結果產生重大不利影響,並導致我們的證券大幅貶值或變得一文不值。我們相信,我們和我們的中國子公司無需向中國證監會履行備案程序即可繼續發行我們的證券, 或者繼續在納斯達克資本市場上市,或者經營這項業務。此外,到目前為止,我們或我們的中國子公司均未 收到中國證監會關於本公司在納斯達克資本市場上市及其所有海外發行的任何備案或合規要求。然而,併購規則、其他中國法律和未來中國法律法規的解釋和應用存在重大不確定性,不能保證任何中國政府機構不會持與我們在此陳述的信念相反或不同的觀點 。

S-22

如果我們直接成為最近涉及在美上市中國公司的審查、批評和負面宣傳的對象,我們可能需要 花費大量資源來調查和解決可能損害我們的業務運營、此次發行和我們的聲譽的問題,並可能導致您對我們普通股的投資損失,特別是如果此類問題不能得到積極處理和解決的話。

最近,幾乎所有業務都在中國的美國上市公司成為投資者、財經評論員和監管機構(如美國證券交易委員會)密切關注、批評 和負面宣傳的對象。許多審查、批評和負面宣傳都集中在財務和會計違規行為、對財務會計缺乏有效的內部控制、公司治理政策不充分或缺乏遵守,以及在許多情況下的欺詐指控。由於受到審查、批評和負面宣傳,許多美國上市中國公司的上市股票大幅縮水,在某些情況下幾乎一文不值。其中許多公司現在受到股東訴訟和美國證券交易委員會的執法行動,並正在對這些指控進行內部和外部調查。目前尚不清楚這種全行業範圍的審查、批評和負面宣傳將對我們的公司、我們的業務和此次發行產生什麼影響。如果我們成為任何 不利指控的對象,無論這些指控被證明是真是假,我們都必須花費大量資源調查 此類指控和/或為公司辯護。這種情況可能會讓我們的管理層分心。如果此類指控沒有被證明是毫無根據的,我們的公司和業務運營將受到嚴重阻礙,您對我們普通股的投資可能會 變得一文不值。

您 在保護您的利益和行使您作為股東的權利方面可能會面臨困難,因為我們幾乎所有的業務 都在中國進行,而且我們的幾乎所有高管和董事都居住在美國以外。

雖然我們是在內華達州註冊的,但我們基本上所有的業務都是在中國進行的。我們所有現任管理人員和幾乎所有董事都居住在美國境外,這些人的幾乎所有資產都位於美國境外。如果會議在中國舉行,您可能很難在選舉董事時對公司或該等董事進行盡職調查,並出席股東會議 。我們計劃每年召開一次股東大會,地點待定,可能是在中國。由於以上所有原因,我們的公眾股東可能比完全或主要在美國開展業務的公司股東更難通過針對我們的管理層、董事或大股東的訴訟來保護自己的利益。

美國證券交易委員會和PCAOB最近的聯合聲明,納斯達克提交的擬議規則修改,以及《追究外國公司責任法案》都呼籲在評估新興市場公司的審計師資格時,對其實施更多和更嚴格的標準,特別是不受PCAOB審查的非美國審計師。儘管年度報告 中包含的審計報告是由目前正在接受PCAOB檢查的美國審計師出具的,但如果後來確定PCAOB無法對我們的審計師進行全面檢查或 調查,投資者將被剝奪此類檢查的好處,我們的普通股可能被摘牌 或被禁止交易。

2020年4月21日,美國證券交易委員會董事長傑伊·克萊頓和上市公司會計準則委員會主席威廉·D·杜克三世以及美國證券交易委員會的其他高級員工發佈了一份聯合聲明,強調了投資於包括中國在內的新興市場或在新興市場擁有大量業務的公司的相關風險。聯合聲明強調了與PCAOB無法檢查中國的審計師和審計工作底稿 以及新興市場更高的欺詐風險相關的風險。

2020年5月18日,納斯達克向美國證券交易委員會提交了三項建議:(I)對主要在“限制性市場”經營的公司實施最低發行規模要求;(Ii)對 限制性市場公司採用有關董事管理層或董事會資格的新要求;以及(Iii)根據公司審計師的資格 對申請人或上市公司實施額外更嚴格的標準。

2020年5月20日,美國參議院通過了《持有外國公司責任法案》,要求外國公司在PCAOB因使用不接受PCAOB檢查的外國審計師而無法審計特定報告的情況下,證明其不是由外國政府擁有或控制的。如果PCAOB連續三年無法檢查公司的審計師,發行人的證券將被禁止在美國的全國性證券交易所或場外交易市場進行交易。2020年12月2日,美國眾議院批准了《持有外國公司問責法案》。2020年12月18日,《追究外國公司責任法案》簽署成為法律。

S-23

2021年3月24日,美國證券交易委員會宣佈已通過臨時最終修正案,以落實國會授權的法案提交和披露 要求。臨時最終修正案將適用於美國證券交易委員會認定為已提交10-K、20-F、40-F或N-CSR年度報告,並已提交由位於外國 司法管轄區的註冊會計師事務所出具的審計報告,並且PCAOB已確定由於該司法管轄區當局的立場而無法完全檢查或調查的註冊人。美國證券交易委員會將實施識別此類登記人的程序,任何確定身份的登記人將被要求 向美國證券交易委員會提交文件,證明其不屬於該外國司法管轄區內的政府實體, 還將要求登記人在年度報告中披露對此類登記人的審計安排以及政府對其的影響 。

2021年6月22日,美國參議院通過了《加速控股外國公司會計法》,並於2022年12月29日通過了名為《2023年綜合撥款法》的立法 ("綜合撥款法")由拜登總統簽署成為法律 ,其中包括,除其他外,與《加速控股外國公司會計法》相同的條款,並修訂了《HFCA法》,要求SEC禁止發行人的證券在任何美國證券交易所交易,如果 其審計師不受PCAOB連續兩年而不是三年的檢查,從而縮短了觸發 交易禁令的時間。

2021年12月2日,美國證券交易委員會發布修正案,最終敲定了實施《外國公司問責法》中提交和披露要求的規則。這些規則適用於美國證券交易委員會認定為已提交年度報告並提交了由位於外國司法管轄區的註冊會計師事務所出具的審計報告,且PCAOB因外國司法管轄區當局的立場而無法進行全面檢查或 調查的註冊人。

2021年12月16日,PCAOB公佈了《PCAOB追究外國公司責任法案的決定》(《PCAOB決定》) 關於PCAOB因一個或多箇中國或香港當局的立場而無法檢查或調查總部設在中國內地或中國香港特別行政區的註冊會計師事務所 中國。

2022年8月26日,中國證監會、中國財政部(“財政部”)和PCAOB簽署了一份議定書聲明( "協議"),規範對設在中國大陸和香港的審計事務所的檢查和調查,邁出了 向PCAOB開放檢查和調查總部位於中國大陸的註冊會計師事務所的第一步 和香港根據美國證券交易委員會( "SEC")披露的關於協議的情況説明書,PCAOB應擁有獨立的酌處權來選擇任何發行人審計進行檢查或調查,並有 不受約束地向SEC傳輸信息的能力。

On December 15, 2022, the PCAOB Board determined that the PCAOB was able to secure complete access to inspect and investigate registered public accounting firms headquartered in mainland China and Hong Kong and voted to vacate its previous determinations to the contrary. However, should PRC authorities obstruct or otherwise fail to facilitate the PCAOB’s access in the future, the PCAOB Board will consider the need to issue a new determination. Our auditor prior to October 2022, WWC, P.C. had been inspected by the PCAOB on a regular basis in the audit period. Our prior auditor to October 2023, Enrome LLP, had been inspected by the PCAOB on a regular basis in the audit period. Our current auditor HTL International, LLC (“HTL”), has been inspected by the PCAOB on a regular basis as well. If it is later determined that the PCAOB is unable to inspect or investigate our auditor completely, investors may be deprived of the benefits of such inspection. Any audit reports not issued by auditors that are completely inspected by the PCAOB, or a lack of PCAOB inspections of audit work undertaken in China that prevents the PCAOB from regularly evaluating our auditors’ audits and their quality control procedures, could result in a lack of assurance that our financial statements and disclosures are adequate and accurate. Moreover, if trading in our securities is prohibited under the HFCAA in the future because the PCAOB determines that it cannot inspect or fully investigate our auditor at such future time, an exchange may determine to delist our securities.

S-24

然而, 這些最新的發展將增加我們的產品的不確定性,我們無法向您保證納斯達克或監管機構 是否會在考慮到我們的審計程序的有效性 和質量控制程序、人員和培訓的充分性或資源的充分性後對我們適用額外和更嚴格的標準,地理範圍或經驗,因為它 與審計我們的財務報表有關。如果後來確定PCAOB由於外國司法管轄區的某個機構採取的立場而無法對公司的審計師進行全面檢查或調查,則此類檢查的缺失 可能導致公司證券交易被《外國控股公司會計法》所禁止,並最終 導致證券交易所決定將該公司的證券摘牌。

併購規則和中國其他一些法規為外國投資者收購中國公司建立了複雜的程序,這可能會使我們更難通過收購中國實現增長。

The Regulations on Mergers and Acquisitions of Domestic Companies by Foreign Investors, or the M&A Rules, adopted by six PRC regulatory agencies in August 2006 and amended in 2009, and some other regulations and rules concerning mergers and acquisitions established additional procedures and requirements that could make merger and acquisition activities by foreign investors more time consuming and complex, including requirements in some instances that the MOC be notified in advance of any change-of-control transaction in which a foreign investor takes control of a PRC domestic enterprise. For example, the M&A Rules require that MOFCOM be notified in advance of any change-of-control transaction in which a foreign investor takes control of a PRC domestic enterprise, if (i) any important industry is concerned, (ii) such transaction involves factors that impact or may impact national economic security, or (iii) such transaction will lead to a change in control of a domestic enterprise which holds a famous trademark or PRC time-honored brand. Moreover, the Anti-Monopoly Law promulgated by the SCNPC effective in 2008 requires that transactions which are deemed concentrations and involve parties with specified turnover thresholds (i.e., during the previous fiscal year, (i) the total global turnover of all operators participating in the transaction exceeds RMB10 billion and at least two of these operators each had a turnover of more than RMB400 million within China, or (ii) the total turnover within China of all the operators participating in the concentration exceeded RMB 2 billion, and at least two of these operators each had a turnover of more than RMB 400 million within China) must be cleared by MOFCOM before they can be completed.

此外, 《反壟斷法》要求,如果達到了一定的門檻,任何經營者集中都應事先通知商務部。此外,2011年9月生效的商務部發布的安全審查規則規定,外國投資者涉及“國防和安全”問題的併購,以及外國投資者可能通過併購獲得對國內企業的實際控制權而引起“國家安全”問題的併購,都要受到商務部的嚴格審查,規則禁止任何試圖繞過安全審查的活動,包括通過代理或合同控制安排來構建 交易。將來,我們可能會通過收購互補 業務來發展業務。遵守上述法規和其他相關規則的要求以完成此類交易 可能會耗費時間,並且任何所需的批准流程(包括獲得MOC或其當地對應機構的批准)可能會 延遲或抑制我們完成此類交易的能力,這可能會影響我們擴大業務或保持市場份額的能力 。

如果上海鮮水未能保持中國法律規定的必要許可證和審批,我們的業務、財務狀況和經營業績可能會受到重大不利影響。

外商投資受到中國政府和地方當局的高度監管。上海現貨需要獲得並維護不同監管部門的某些許可證或批准,才能經營各自目前的業務。這些許可證和 審批對於他們的業務的運營是必不可少的,例如, 上海鮮嘴開展的增值電信業務。如果上海鮮水未能獲得或保持其業務所需的任何許可證或批准,我們可能會受到各種處罰,如罰款和停止或限制其業務。上海鮮水業務的任何此類中斷 都可能對我們的業務、財務狀況和經營業績產生重大不利影響。

S-25

您 在中國根據美國法律(包括美國聯邦證券法)或其他外國法律對我們或我們的管理層執行法律程序、執行外國判決或提起原創訴訟可能會遇到困難。

我們是一家在內華達州註冊成立的公司。我們幾乎所有的業務都在中國進行,我們的幾乎所有資產 都位於中國。我們所有現任董事和高級管理人員都居住在中國,這些人的幾乎所有資產都位於美國以外。因此,股東可能很難在美國境內向這些人送達訴訟程序,或執行在美國法院獲得的對我們不利的判決,包括基於美國證券法或美國任何州的民事責任條款作出的判決。

《中華人民共和國民事訴訟法》對外國判決的承認和執行作出了規定。中國法院可以根據《中華人民共和國民事訴訟法》的要求,基於中國與判決所在國簽訂的條約,或者基於司法管轄區之間的對等原則,承認和執行外國判決。中國與美國沒有任何條約或其他形式的互惠 規定相互承認和執行外國判決。此外,根據《中華人民共和國民事訴訟法》,如果中國法院 認為外國判決違反了中國法律的基本原則、國家主權、安全或公共利益,則不會對我們或我們的董事或高級管理人員執行外國判決。因此,它 不確定中國法院是否以及根據什麼執行美國法院作出的判決。

股東因合同或者其他財產利益糾紛對無中國住所的公司提起訴訟的,在下列情況下,中國法院可以受理訴由:(A)有爭議的合同是在中國訂立或履行的,或者有爭議的標的物位於中國,(B)公司(作為被告)有可以在中國扣押的財產,(C)公司 在中國有代表機構,或(D)當事人選擇接受中國法院在合同中的管轄權,條件是這種提交不違反《中華人民共和國民事訴訟法》對管轄權的要求。股東可通過向中國法院提起訴訟而提起訴訟。中國法院將根據《中華人民共和國民事訴訟法》確定是否受理申訴 。股東可以自行參與訴訟,也可以委託他人或中國法律顧問代表股東參與訴訟。外國公民和公司將在此類行動中享有與中國公民和公司相同的權利,除非該外國限制中國公民和公司的權利。

與我們的證券和本次發行相關的風險

對於任何權證持有人行使現金所獲得的任何收益,我們 將擁有廣泛的自由裁量權,我們可能無法有效使用這些收益 。

我們 正在以高達5億美元的總髮行價發行我們的證券,只要我們收到這些收益,我們 打算將這些收益用於營運資金和一般公司用途。我們在應用此類收益方面擁有相當大的自由裁量權。作為您投資決策的一部分,您將沒有機會評估這些收益是否以您滿意的方式使用。您必須依賴我們對此類收益應用的判斷,這些收益可能用於不會提高我們的盈利能力或提高我們普通股價格的公司 目的。此類收益也可投資於不產生收益或失去價值的投資。如果我們不能有效地使用這些資金,可能會對我們的業務、財務狀況、經營業績和現金流產生實質性的不利影響。

S-26

此次發行後,我們的普通股可能會大量在市場上出售,這可能會顯著壓低我們普通股的市場價格 。

在此次發行中出售的我們普通股的股票將可以自由交易,不受限制,也不受證券法 規定的進一步登記。因此,在此次發行之後,我們的普通股可能會有相當數量的股票在公開市場上出售。如果要出售的普通股數量明顯多於買家願意購買的數量,則我們普通股的市場價格可能會下降到買家願意購買我們普通股的已發行股票的市場價格,而賣家仍然 願意出售我們的普通股。

我們普通股價格的波動 可能會使我們面臨證券訴訟。

與經驗豐富的發行人相比, 我們的普通股市場的價格可能會有很大的波動性,我們預計 我們的普通股股票的價格在無限期的將來可能會繼續比經驗豐富的發行人更波動。在過去,原告 通常會在公司 證券市場價格出現波動後,對公司發起證券集體訴訟。我們將來可能會成為類似訴訟的對象。證券訴訟可能會給公司帶來大量成本和責任 ,並可能分散我們管理層的注意力和資源。

公司證券的市場可能無法繼續,這將對我們普通股的流動性和價格產生不利影響。

本公司證券(包括我們的普通股)的 價格可能會因市場的 反應以及總體市場和經濟狀況而大幅波動。我們的證券(包括我們的普通股股票)的活躍交易市場 可能永遠不會發展,或者如果發展,可能無法持續。此外,由於 總體經濟狀況和預測、我們的總體業務狀況和財務報告的發佈,公司普通股的價格可能會有所不同。此外, 如果本公司的證券(包括我們的普通股股份)因任何原因未在納斯達克上市或從納斯達克退市, 並在場外交易公告牌(非全國性證券交易所股票證券的交易商間自動報價系統)上報價,我們普通股的流動性和價格可能比我們在納斯達克或另一個國家的 證券交易所上市或上市時更有限。在這種情況下,除非市場能夠建立或維持,否則您可能無法出售您的普通股股份。

Although our common stock trades on the Nasdaq Capital Market, there has traditionally only been a small market for our shares of common stock. For example, in the month of September 2020, our average volume per trading day was under 5,000 shares. While there have been, and there may continue to be days of exceptionally high volume, our shares may always remain “thinly-traded”, meaning that the number of persons interested in purchasing our shares at or near bid prices at any given time may be relatively small or non-existent. This situation may be attributable to a number of factors, including that we are relatively unknown to stock analysts, stock brokers, institutional investors and others in the investment community that generate or influence sales volume, and that even if we came to the attention of such persons, they tend to be risk-averse and might be reluctant to follow an unproven company such as ours or purchase or recommend the purchase of our shares until such time as we became more seasoned. As a consequence, there may be periods of several days or more when trading activity in our shares is minimal or non-existent, as compared to a seasoned issuer which has a large and steady volume of trading activity that will generally support continuous sales without an adverse effect on share price. Broad or active public trading market for our shares may be sustained.

我們 可以在沒有股東批准的情況下發行"空白支票"優先股,其影響是稀釋當前股東 利益並損害其投票權;我們的章程文件中的條款可能會阻止股東 認為有利的收購。

我們的 公司章程(經修訂)授權發行最多20,000,000股"空白支票"優先股 ,其名稱、權利和優先權由我們的董事會不時確定。截至本 招股説明書補充之日,尚未指定優先股股份。我們的董事會被授權,在未經股東批准的情況下, 發行一系列具有股息、清算、轉換、投票權或其他權利的優先股,這些權利可能會削弱我們的普通股股東的利益, 或削弱我們的普通股股東的投票權。發行一系列優先股可以作為 阻止、延遲或防止控制權變更的一種方法。例如,我們的董事會有可能發行 具有投票權或其他權利或優先權的優先股,這可能會阻礙任何試圖改變我們公司控制權的嘗試的成功。

S-27

未來的額外 股票發行可能會稀釋當時股東對公司的持股比例。

考慮到 我們的計劃和預期,我們將在未來需要額外的資本,我們預計我們將需要發行 額外的普通股股份或可轉換或可行使普通股股份的證券,包括可轉換優先股、可轉換 票據、股票期權或認股權證。未來發行額外證券將稀釋當時 股東的持股比例,並可能對我們普通股的價格產生負面影響。

公司普通股的市場價格可能會繼續波動。

我們普通股的交易價格一直在波動,可能會繼續因各種因素而大幅波動,其中一些因素是我們無法控制的。在本招股説明書日期之前的12個月內,無論我們的經營業績如何,我們的普通股交易價格為 1.35美元的低點和6.88美元的高點,公司或第三方沒有明顯的公告或發展。在可預見的未來,我們的股票價格可能會出現快速而大幅的下跌,這與我們的經營業績或前景無關。此外,近期新冠肺炎的爆發引發了廣泛的股市和行業波動。一般的股票市場,特別是像我們這樣的公司的市場經歷了極端的波動,這種波動往往與特定公司的經營業績無關。由於這種波動,投資者對我們普通股的投資可能會遭受損失。我們普通股的市場價格下跌也可能對我們發行額外的普通股或其他證券的能力以及我們未來獲得額外融資的能力產生不利影響。影響公司普通股交易價格的因素可能包括:

| ● | 我們的季度財務業績或被認為與我們相似的公司的季度財務業績的實際或預期波動 ; |

| ● | 市場對我們經營業績的預期發生變化; |

| ● | 競爭對手的成功; |

| ● | 我們的經營業績未能達到證券分析師或投資者在特定時期的預期; |

| ● | 財務估計的變化 以及證券分析師對公司或整個借貸市場的建議; |

| ● | 投資者認為與本公司相當的其他公司的經營業績和股價。 |

| ● | 我們能夠及時營銷新的 和增強的服務; |

| ● | 影響我們業務的法律法規變化 ; |

| ● | 開始或參與涉及本公司的訴訟; |

| ● | 公司根據需要進入資本市場的能力; |

| ● | 公司資本結構的變化,如未來發行證券或產生額外債務; |

| ● | 可供公開銷售的普通股數量; |

| ● | 我們董事會或管理層的任何重大變動; |

| ● | 我們的董事、高管或大股東大量出售我們普通股的股份,或認為可能發生此類出售。 |

| ● | 一般經濟和政治條件,如經濟衰退、利率、燃料價格、國際貨幣波動和戰爭或恐怖主義行為。 |

S-28

由於我們的普通股需求突然增加,大大超過供應,可能會出現“空頭擠壓”,這可能會導致額外的 價格波動。

從歷史上看,我們的普通股沒有大量空頭頭寸。然而,未來投資者可能會購買我們普通股的股票,以對衝現有的風險敞口或投機我們普通股的價格。對我們普通股價格的投機可能涉及多頭和空頭敞口。如果我們普通股的總做空風險變得很大,那麼如果我們的普通股價格大幅上漲,特別是在短期內,做空風險敞口的投資者可能不得不支付溢價購買股票以交付給股票貸款人。這些購買可能會反過來大幅提高我們普通股的價格。 這通常被稱為“空頭擠壓”。做空可能會導致我們普通股的價格波動,與我們的業務前景、財務業績或公司或其普通股的其他傳統價值衡量標準沒有直接關係。

我們 將在使用此次發行的淨收益方面擁有廣泛的自由裁量權,並且可能無法有效地使用它們。

我們 打算將此次發行的淨收益用於一般公司用途和營運資本。因此,我們的管理層將在分配和使用此次發行的淨收益方面保留廣泛的自由裁量權,投資者將依賴我們管理層關於使用這些淨額的判斷 繼續進行,並可能以不會改善我們的運營業績或提高我們普通股價值的方式使用所得收益。如果管理層未能有效運用這些資金,可能會造成財務損失,這可能會對我們的業務產生實質性的不利影響,導致我們的普通股價格下跌,並延誤我們公司的發展 。

如果您在此次發行中購買證券,您所持普通股的賬面價值可能會立即大幅稀釋。

在 以每股普通股1.144美元的公開發行價出售本次發售的810,277股普通股後,在扣除估計的配售代理折扣和佣金以及估計應支付的發售費用後,購買本次發售的普通股的購買者將立即稀釋其收購的 普通股的有形賬面淨值每股0.08 美元。有關此次發行中的投資者可能經歷的稀釋的進一步説明,請參閲 “稀釋”。此外,如果已行使或可能行使已發行的股票期權或認股權證,或已發行其他 股票,則您的權益可能會進一步被稀釋。

本次發行中可能會出售相當大比例的普通股 普通股,這可能會導致我們的 普通股價格下跌。

根據此次發行,我們可以出售最多普通股,相當於截至2024年3月22日普通股的12.7%以上。此次 出售以及未來在公開市場上出售大量股票,或可能發生此類出售的看法,可能會對我們普通股的價格產生重大不利影響。我們無法預測這些股票的市場銷售或可供出售的這些股票對我們普通股的市場價格的影響(如果有的話)。

我們普通股價格的波動 可能會使我們面臨證券訴訟。

與經驗豐富的發行人相比, 我們的普通股市場的價格可能會有很大的波動性,我們預計 我們的普通股股票的價格在無限期的將來可能會繼續比經驗豐富的發行人更波動。在過去,原告 通常會在公司 證券市場價格出現波動後,對公司發起證券集體訴訟。我們將來可能會成為類似訴訟的對象。證券訴訟可能會給公司帶來大量成本和責任 ,並可能分散我們管理層的注意力和資源。

我們 未來需要額外的資金。如果沒有額外的資本可用,我們可能無法根據我們的業務計劃繼續運營業務 ,或者我們可能不得不完全停止運營。

無論此次發行是否成功,我們都將在未來需要更多資金。自我們成立以來,我們每年都出現虧損。 如果我們繼續以歷史使用率使用現金,我們將需要大量額外融資,我們可能會通過私募和公開募股、債務融資和合作以及戰略和許可安排相結合的方式尋求融資。在我們通過出售股權或可轉換債務證券籌集額外資本的範圍內,所有權權益將被稀釋, 任何此類發行的條款可能包括清算或其他可能對當時現有股東權利產生不利影響的優惠 。債務融資如果可行,將導致固定支付義務增加,並可能涉及包括限制或限制我們採取特定行動的能力的契約 ,例如產生債務或進行資本支出。如果我們通過與第三方的協作、戰略聯盟或許可安排籌集額外的 資金,我們可能不得不放棄對我們的技術、未來收入流或候選產品的寶貴權利 ,或者以對我們不利的條款授予許可證。

S-29

通過發行股票籌集額外資本可能會稀釋現有股東的權益

我們 目前被授權發行200,000,000股普通股。截至2024年3月22日,我們發行了6,367,257股普通股 並已發行。

我們 可以通過私募和公開股權發行、債務融資和合作以及戰略性 和許可安排相結合的方式尋求額外資本。在我們通過出售股權或可轉換債務證券籌集額外資本的範圍內,所有權權益將被稀釋,任何此類發行的條款可能包括清算或其他可能對當時現有股東權利產生不利影響的優惠 。債務融資如果可行,將導致固定支付義務增加,並可能 涉及協議,其中包括限制或限制我們採取特定行動的能力的契約,例如產生債務或進行資本支出 。如果我們通過與第三方的協作、戰略聯盟或許可安排籌集更多資金, 我們可能不得不放棄對我們的技術、未來收入流或候選產品的寶貴權利,或者以對我們不利的條款授予許可。

未來我們普通股的銷售可能會降低普通股的市場價格。

我們普通股的大量銷售可能會導致我們普通股的市場價格下跌。我們或我們的證券持有人出售大量我們的普通股,或認為這些出售可能在未來發生,可能會導致我們普通股的市場價格 下降。

發行我們普通股的任何額外股份或可行使或可轉換為我們普通股的任何證券, 可能會對普通股的市場價格產生不利影響,並將對我們的現有股東和普通股持有人產生稀釋效應 。

我們 不知道普通股的市場是否會持續,也不知道普通股的交易價格是多少,因此您可能很難出售您的股票。

雖然我們的普通股在納斯達克上交易,但活躍的普通股交易市場可能無法持續。您可能很難 在不壓低普通股市場價格的情況下出售您的股票。由於這些和其他因素,您可能無法 出售您的股票。此外,不活躍的市場還可能削弱我們通過出售普通股籌集資金的能力,或者可能削弱我們達成戰略合作伙伴關係或以我們的股票作為對價收購公司或產品的能力。

我們 沒有計劃對我們的股票進行分紅,如果不出售股票,您可能無法獲得資金。

我們 沒有宣佈或支付普通股的任何現金股息, 在可預見的將來,我們也不打算支付普通股的任何現金股息。我們目前打算保留任何額外的未來收益,以資助我們的運營和增長,因此, 我們目前沒有計劃對我們的普通股支付現金股息。未來決定支付我們的普通股 現金股息將由我們的董事會酌情決定,並將取決於我們的收益、財務狀況、經營成果、 資本要求、任何合同限制以及我們的董事會認為相關的其他因素。因此,您可能必須 出售部分或全部股份,以從您的投資中賺取現金。當您出售股份時,您可能無法獲得投資收益 ,並可能損失全部投資金額。

S-30

生意場

概述

廣東文化集團有限公司(“WE”、“本公司”和“GDC”)(前身為碼鏈新大陸有限公司和TM R Holding Company Limited)及其子公司AI催化公司和上海先鋒科技有限公司專注於三個細分市場:1)人工智能驅動的數字人類創作和定製;2)直播和電子商務;3)直播互動遊戲。該公司一直堅持不懈地專注於服務客户,並通過不斷創新和優化產品和服務為客户創造價值。

對於人工智能驅動的數字人類領域,該公司使用人工智能算法和軟件來生成逼真的3D或2D數字人體模型。人工智能算法和機器學習模型用於模擬人類特徵,例如面部表情、身體動作,甚至語音模式。 這些模型可以定製,以創建和個性化逼真的人類數字表示。定製可能涉及調整面部特徵、身體比例、皮膚紋理、髮型、服裝等。創建和定製後,數字人類將在廣泛的行業中找到應用程序,包括遊戲、娛樂、廣告、教育等。根據特定行業 和使用案例,該公司幫助客户定義數字人類要實現的目標,選擇角色定製技術,然後創建獨特的飛行員並在所選平臺中部署。

針對電子商務和直播領域,公司將數字人技術應用於直播電商業務。Live Stream 使用率正在全球範圍內上升。尖端AI數字人技術和直播平臺的整合將改變企業、賣家和消費者從事在線商務的方式。數字主播可以提供長時長的智能直播。 它還支持定製化身,完美適應不同的直播場景。該公司在TikTok上推出了在線 電子商務業務。

針對直播互動遊戲板塊,該公司推出了一款名為《三重光芒》的直播遊戲。該遊戲為該公司所有,我們獨立運營。目前,遊戲正在TikTok(TikTok賬號:almplify001)上進行直播。 除了《三重之光》,我們還在同一TikTok賬號上引入了其他授權遊戲,為我們的玩家提供了多樣化的 遊戲體驗。

我們的收入主要來自:1)來自數字人類創作和定製的服務收入和廣告收入;2)來自社交直播電子商務業務的產品銷售收入;以及3)來自直播互動遊戲的虛擬支付禮物收入。

我們的主要執行辦公室位於紐約第七大道810號22層,NY 10019,我們的電話號碼是:+1-347-2590292。

S-31

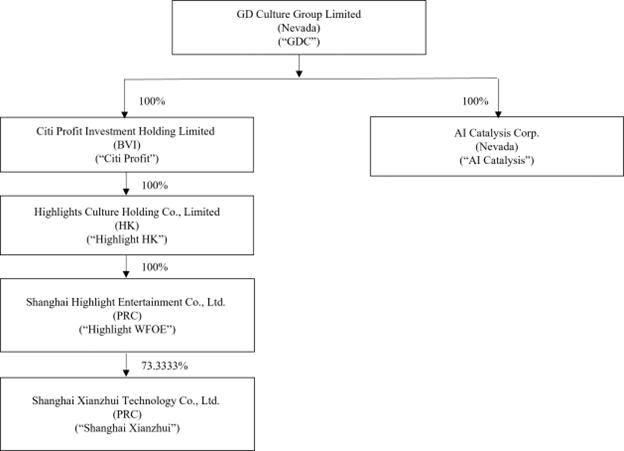

企業 結構和歷史

下圖説明瞭截至本招股説明書發佈之日本公司及其子公司的公司結構:

GDC,前身為CodeChain New Continent Limited、TM R Holding Company Limited和JM Global Holding Company,是一家於2015年4月10日在特拉華州註冊成立的空白支票公司。本公司成立的目的是通過合併,以股本交換、資產收購、股票購買、重組、可交換股份交易或其他類似業務交易為目的,收購一項或多項經營性業務或資產。2018年6月20日,公司完成改制。因此,本公司將其註冊狀態從特拉華州改為內華達州,並對本公司的普通股實施了1股2股遠期股票拆分。 本公司目前是一家控股公司,本身沒有實質性業務。

花旗利潤是一家根據英屬維爾京羣島法律於2019年8月成立的公司,由GDC全資擁有。它是一家控股公司 ,沒有自己的實質性業務。

香港亮點是一家根據香港特別行政區法律於2022年11月成立的公司,由花旗利潤全資擁有。它是一家控股公司 ,沒有自己的實質性業務。

Highlight WFOE或Shanghai Highlight是一家根據中國法律於2023年1月成立的公司,由Highlight HK全資擁有。它是一家控股公司,沒有自己的實質性業務。

上海鮮水是根據中國法律於2023年8月成立的一家公司,用於社交媒體營銷目的。它是一家合資企業,其中亮點娛樂有限公司擁有總股權的73.33%。

愛催化是一家根據內華達法律於2023年5月成立的公司,是GDC的全資子公司。它是一家專注於人工智能驅動的數字人類創造和定製、直播和電子商務以及直播互動遊戲的運營公司。

正如之前在2022年9月19日和2023年2月28日提交的本公司當前8-K報表中披露的那樣,2022年9月16日,本公司當時的間接子公司麥凱思物聯網技術(上海)有限公司(以下簡稱麥凱西WFOE)、中國公司上海亮點傳媒有限公司(以下簡稱亮點傳媒)與上海股東(亮點傳媒股東)簽訂了若干技術諮詢和服務協議、股權質押協議、股權期權協議、投票權代理和財務支持協議,由Makesi WFOE於2023年2月27日轉讓給本公司的間接子公司上海亮點娛樂 有限公司(“亮點WFOE”)(該等協議,如已轉讓, “VIE協議”)。VIE協議建立了一個“可變利益實體”(VIE)結構,據此,本公司將Highlight Media視為一個合併的附屬實體,並根據美國公認會計準則將Highlight Media的財務業績和資產負債表合併到本公司的合併財務報表中。

S-32

於2023年9月26日,高亮傳媒與高亮傳媒股東及第三方訂立終止協議(“終止協議”),終止VIE協議,並由第三方向本公司支付100,000美元作為終止VIE協議的代價(“分拆”)。由於終止,公司 將不再將Highlight Media視為合併的關聯實體,也不再將Highlight Media的財務業績和資產負債表合併到公司根據美國公認會計準則編制的合併財務報表中。

反向 股票拆分

於2022年11月4日,本公司向內華達州州務卿提交了公司章程修訂證書(“修訂證書”) ,以實現對本公司已發行普通股的反向股票拆分,每股面值0.0001美元,按30%(30)的比例進行,並於凌晨12:01生效。2022年11月9日。在反向股票拆分生效後,每三十(30)股普通股被合併為普通股,並自動成為一股普通股。本公司的認股權證(場外粉色股票代碼:CCNCW)已予調整,每份認股權證將按每股86.4美元(整股172.50美元)的價格購買普通股的一半。認股權證於2023年2月5日到期。

除非 另有説明,否則在本年度報告中,對普通股、普通股認股權證、股票數據、每股數據和相關信息的所有提及都已追溯調整,以反映我們普通股的反向股票拆分,就像 它們發生在較早期間開始時一樣。

名稱 更改

自2023年1月10日起,根據公司章程修正案證書,公司名稱由“碼鏈新大陸有限公司”變更為“廣東文化集團有限公司”。關於自2023年1月10日開盤起生效的更名事宜,本公司的普通股於納斯達克上市交易,股票代碼為“GDC”。

最近的發展

2023年8月10日,本公司間接子公司上海滙亮與北京和合物業管理有限公司(“北京和合”)及第三方根據人民Republic of China的法律 成立了上海先鋒科技有限公司(“合營”)進行社交媒體營銷。上海亮點擁有合資企業60%的股權,北京和和擁有合資企業20%的股權,第三方擁有合資企業剩餘20%的股權。

於2023年10月27日,本公司與上海亮點及北京和合訂立股權購買協議(“協議”),據此,上海亮點同意向北京和合購買合營公司20%的股權,而本公司同意發行600,000股本公司普通股,每股作價2.7820美元,為緊接協議日期前五個交易日GDC普通股的平均收市價。至北京和和或其受讓人。 交易應在本協議簽署之日起三十(30)天內完成。本協議的有效期為自協議之日起三十(30)天,經各方書面同意後,可再延長三十(30)天。本公司或上海亮點可隨時終止本協議,但需提前三(3)天書面通知北京 和合。

2023年11月10日,本公司與上海亮點及北京合和訂立經修訂及重述股權購買協議,根據該協議,上海亮點同意向北京合和購買合營公司13.3333%的股權,而本公司同意向北京合和或其受讓人發行400,000股本公司普通股,每股價值2.7820美元。因此,上海亮點現在擁有合資企業總股權的73.3333%。

於2023年11月1日,本公司與Univest證券有限責任公司(“配售代理”或“Univest”)訂立配售代理協議(“配售代理協議”)。根據配售代理協議,配售代理同意盡其合理努力以登記 直接發售(“2023年11月發售”)方式出售本公司普通股(“普通股”)。配售代理沒有義務從我們手中購買任何證券,也沒有義務安排購買或出售任何特定數量或金額的證券。於2023年11月的發售中,(I)合共1,436,253股本公司普通股(“普通股”),每股票面價值0.0001美元,(Ii)預資資權證 ,以購買最多1,876,103股普通股(“預資資權證”,及該等認股權證相關普通股,“預資金權證”),及(Iii)登記認股權證,以購買最多3,312,356股普通股(“登記認股權證”)及該等認股權證相關普通股,根據日期為2023年10月31日的證券購買協議(“證券購買協議”),註冊認股權證(“註冊認股權證”)出售予若干購買者(“購買者”)。每股普通股的收購價為3.019美元。 每份預融資認股權證的收購價為3.018美元,相當於2023年11月發行時出售的每股普通股價格減去0.001美元。預籌資權證將在發行後立即行使,自發行之日起五(5)年內到期。已登記的 認股權證將可立即行使,並自發行之日起五(5)年內到期。

行業

本節和本招股説明書其他部分中列出的信息和統計數據摘自不同的官方政府出版物、公開市場研究的可用來源和獨立供應商的其他來源,以及獨立行業報告 。

S-33

| 1. | 人工智能行業概述 |

| - | 人工智能產業的快速發展 |

人工智能行業在過去十年中經歷了快速增長。經過多年的開發和實地測試,人工智能已經成為一種越來越多地採用的技術,為各種行業提供動力,將某些行業格局重組為新的基礎設施。隨着產生式人工智能的激增,人工智能正在達到大規模採用的臨界點。

AI 在整體經濟中的滲透率一直在增長,但在很大程度上仍然不發達。然而,近年來,市場和整個社會都逐漸認識到人工智能的變革作用。

| - | 計算和算法基礎設施的進步 |

計算能力的激增,以及模型培訓時間和成本的降低,提高了AI培訓和工業部署的效果和效率。 大多數芯片公司的AI芯片陣容都比前幾代芯片的計算能力有了很大提高。出現了新的算法和框架 ,以提高人工智能培訓和工業部署的效率。例如,有了自動機器學習,所有開發人員和業務線用户都可以開發和優化機器學習模型,從而減少對機器學習專家的嚴重依賴。

| - | 生成性人工智能模型的爆炸性增長 |

隨着生成式人工智能模型的出現,人工智能社區見證了人工智能系統生成類似人類的文本、圖像甚至代碼的能力的爆炸性增長。產生式人工智能模型在廣泛的行業中得到了應用。這種廣泛的採用導致了在以前未探索的領域中開發創新的人工智能支持的解決方案。

我們人工智能驅動的數字人類的潛在市場機會

| - | 消費行業的中小企業 (中小型企業): |

根據美國商會的數據,美國3350萬家小企業,即500名或500人以下的小企業,佔所有企業的99.9%,就業人數佔4%,佔GDP的43.5%。在市場研究公司Ascend2進行的一項調查中,91%的使用人工智能的小企業表示,它使他們的業務更加成功。74%的小企業對在其業務中使用人工智能或自動化感興趣。中小型企業表示,開始利用人工智能技術最容易的地方是社交媒體、內容創作和分析。消息來源:https://news.constantcontact.com/small-business-now-ai-2023.

Ai 數字人非常適合中小企業與其營銷戰略相結合,並通過 全天候服務接入來降低營銷運營成本。使用人工智能的小企業主報告稱,使用人工智能的最大優勢包括使用技術節省可用於其他任務的時間 ,減少手動錯誤,以及更快的增長。在調查中,小企業主明確表示,他們非常重視節省時間。Source:https://www.forbes.com/sites/charlesrtaylor/2023/08/09/how-artificial-intelligence-is-helping-todays-small-businesses/?sh=3f61421a1a48.

| - | 社交媒體上的虛擬影響者 |

有影響力的營銷格局繼續以如此巨大的速度增長。虛擬影響者是被賦予 個性的數字角色,並且將始終在社交媒體平臺上行動,就像他/她是影響者一樣。虛擬影響者可以做人類影響者所能做的任何事情,但需要更多的控制和參與度。一些虛擬影響力人士在其社交媒體帳户中擁有數百萬粉絲。

2022年全球影響力營銷平臺市場規模為13577.06萬美元,預計在預測期內將以31.32%的複合年增長率 擴張,到2028年將達到696.4393億美元。

根據福布斯的數據,全球估計有5000萬有影響力的人。Instagram、YouTube和TikTok影響者的總人數約為320萬到3780萬。大多數有影響力的人發佈照片、視頻、播客、博客和產品評論,以吸引人們 參與他們倡導的產品或主題。影響力營銷現在是最有效的營銷形式之一。最具影響力的人/名人 一條Instagram帖子最高可賺取100萬美元。虛擬影響力將是品牌影響力營銷的有價值的替代品。Source:https://www.benzinga.com/pressreleases/23/09/34746096/influencer-marketing-platform-market-size-2023-2030-predicting-sales-value-regional-growth-and-dyna.

S-34

| 2. | 社交 直播電商行業概況和市場機遇 |

| - | 總體上,美國和全球電子商務市場仍在增長 |

美國電子商務市場表現出持續的收入增長,預測顯示2023年至2027年期間總收入將增長53%,預計2027年將達到1.4萬億美元的峯值(Statista)。此外,移動商務(m-Commerce)預計將發揮重要作用,到2025年將佔美國零售總額的10%以上,這標誌着自2018年(Statista)以來的顯著增長 。

在全球範圍內,中國在電子商務滲透率方面處於領先地位,2022年其近一半的零售額在網上進行,緊隨其後的是英國和韓國 (Statista)。在美國,電子商務行業的主要參與者,包括亞馬遜(37.8%的市場份額)、家得寶和Costco, 繼續主導市場(Influencer Marketing Hub)。

| - | 電子商務 美國市場競爭適度分散 |

美國電子商務軟件市場的特點是適度分散,幾家知名企業在爭奪市場份額 。美國電子商務行業有望快速增長,預計零售電子商務銷售額將從2021年的約4700億美元增加到2025年的5600億美元以上。在美國引領電子商務版圖的是亞馬遜,它是佔主導地位的參與者 ,擁有大量的業務。亞馬遜預計2021年在中國的電子商務零售銷售額將達到3860億美元,這突顯了亞馬遜作為最受歡迎的電子商務網站的地位。

除了亞馬遜,其他成功的在線購物平臺也在美國聲名鵲起,為競爭格局做出了貢獻。 其中包括eBay,被美國賣家、沃爾瑪、塔吉特和蘋果公認為領先的在線市場。

美國的電子商務軟件市場競爭激烈,增長潛力巨大,包括老牌巨頭和創新軟件提供商在內的各種參與者都在爭奪不斷擴大的市場份額。

| - | 競爭激烈的社交媒體購物 |

Facebook 是最受歡迎的社交商務交易社交媒體平臺,消費者佔有率為50.7%。。約51%的受訪者 表示他們使用Facebook進行在線購物,因此在確定使用哪些平臺時請記住這一點。緊隨其後的主要社交媒體平臺是Instagram(47.4%)、YouTube(33.9%)、TikTok(23.9%)、Snapchat(18.8%)和Twitter(18.5%)。(來源: Statista)

TikTok 具有內置的原生社交商務功能。預計到2025年,這個視頻分享平臺的美國用户將達到4880萬,超過Instagram的4820萬,儘管後者領先了六年。根據TikTok的數據,39%的用户在TikTok上發現了他們以前不知道的產品或品牌。幾乎一半的人已經購買了他們在應用程序上看到的東西。

TikTok 與Shopify合作,於2021年推出應用內社交購物。擁有TikTok for Business帳户的商家可以將購物標籤添加到其品牌的個人資料中,顯示一個虛擬店面,供用户在應用程序中瀏覽和下單。

| - | 社交媒體渠道上獨特的電子商務具有巨大的市場潛力 |

在美國,社交購物已成為主流,目前有9690萬人參與,這一數字預計將增加到1.143億人,增長18%(Forbs Advisor)。值得注意的是,千禧一代在社交媒體商務方面處於領先地位,在18歲至24歲的人羣中,55%的人已經將社交媒體作為購物平臺,緊隨其後的是25歲至34歲的年齡段。這些 統計數據強調了社交媒體商務的有效性,特別是在年輕人羣中,促使企業在將社交媒體整合到其電子商務戰略中時, 考慮其目標受眾(Forbs Advisor)。

TikTok進軍電子商務是與眾不同的,它無縫地融合了在線社交娛樂、現場個人互動和購物。電子商務在速度和便利性的驅動下,引起了當今優先考慮快速交易(TikTok Business)的消費者的共鳴。作為一個可購物的娛樂平臺,TikTok引人入勝的內容讓它脱穎而出,與傳統的社交平臺(TikTok Business)相比,被認為具有娛樂性的可能性高出40%。已經有三分之一的消費者將TikTok整合到他們的電子商務之旅中,用户 雙重傾向於創建關於其產品或品牌購買的內容,以培養信任和培養真正的聯繫(TikTok業務)。

根據Tech in Asia的數據,TikTok Shop預計將佔據東南亞電子商務市場13.2%的份額,目標是在2023年實現150億美元的總商品價值(GMV)。這一增長使TikTok Shop與該地區其他著名的電子商務公司不相上下,如Tokopedia和Lazada。

S-35

通過將娛樂和在線購物相結合,TikTok的直播電子商務正在重塑全球電子商務格局。根據應用商務部的數據,TikTok在2022年創造了約94億美元的收入,同比增長100%,2022年擁有14億 月度活躍用户。預計到2023年底將達到18億。TikTok目前在155多個市場和75種語言中可用。

| 3. | 直播 流媒體遊戲行業概述 |

遊戲直播已成為當前年輕一代的主流娛樂節目,全球約有7.28億遊戲直播觀眾。 遊戲直播的流行不僅幫助遊戲運營商通過銷售轉播權增加收入,還促進了遊戲的推廣,提高了玩家留存率 。場景設計奇妙、打鬥激烈、遊戲劇本吸引人的遊戲自然吸引眼球,引發更多討論。多人在線遊戲以網絡性、立體化、互動性、敍事性、 和激烈的戰鬥遊戲環境為特徵,吸引了大部分直播觀眾作為玩家。流媒體用户實時展示自己的玩法,分享自己的體驗,讓觀眾在遊戲直播的社交環境中學習技能,與其他觀眾交流。 我們最大限度地發揮現場表演、觀眾與流觀眾的關係、廣大觀眾以及送禮的可見度的影響

競爭優勢

我們 相信以下優勢有助於我們的成功,並使我們有別於競爭對手:

| ● | 我們在AI數字人體技術應用和定製方面的領先地位 |

| ● | 對社交電商直播業務有深入的瞭解 |

| ● | 與國內外直播解決方案和運營合作伙伴建立廣泛的聯繫 |

| 1. | 我們在AI數字人體技術應用和定製方面的領先地位 |

我們公司的競爭實力來自於我們在AI數字人類技術應用和定製方面的領先地位。在快速發展的技術格局中,人工智能和數字創新正在推動下一波變革性的解決方案 ,我們在利用這些尖端技術方面的專業知識使我們在市場上脱穎而出。我們在人工智能數字人類 技術應用方面的領先地位證明瞭我們致力於創新並突破可能的極限。通過將人工智能整合到數字人類技術中,我們釋放了一個充滿機會的世界,以迎合我們客户的獨特需求。定製 是我們競爭優勢的另一個基石。我們能夠定製和定製這些技術以滿足客户的特定要求 使我們具有獨特的優勢。這種靈活性使我們能夠滿足各種行業需求,確保我們的解決方案與客户的目標無縫對接。

| 2. | 對社交電商直播業務有深入的瞭解 |

我們 對社交電子商務直播業務的掌握是多年經驗的結果,也是我們持續致力於緊跟行業趨勢前沿的結果。我們利用直播的力量創建了一個動態、互動、引人入勝的平臺 ,將社交與購物體驗無縫集成在一起。這一創新方法使我們能夠以傳統零售業無法比擬的方式彌合消費者和產品之間的鴻溝。我們對這項業務的深刻理解超越了直播的表層機制。它擴展到對消費者行為、市場動態和塑造這一快速發展的行業的新興技術的全面把握 。這種全面的理解使我們能夠預測市場變化,制定相關戰略, 併為我們的客户提供最有效的解決方案。

| 3. | 與國內外直播解決方案和運營合作伙伴建立廣泛的聯繫 |

我們公司的競爭優勢深深植根於我們與國內外直播解決方案和運營合作伙伴的廣泛網絡連接。在相互關聯的世界中,協作和協同對於成功至關重要,我們廣泛的戰略合作伙伴關係使我們在競爭格局中擁有獨特的優勢。我們廣泛的直播解決方案和運營合作伙伴網絡證明瞭我們致力於為客户提供全面和一流的服務。這些 合作伙伴關係使我們能夠訪問由尖端技術、平臺和資源組成的豐富生態系統,這些技術、平臺和資源對於創建動態且引人入勝的實時流媒體體驗至關重要。它使我們能夠保持在創新的前沿,併為我們的客户提供最先進的解決方案。

我們的 增長戰略

我們 計劃實施以下增長戰略以進一步擴大我們的業務運營:

| ● | 進一步增強我們的技術創新能力 |

| ● | 增強我們的商業化能力 。 |

S-36

| ● | 擴大我們的社交電子商務業務規模 |

| ● | 繼續為我們的客户和業務夥伴創造價值 |

| ● | 暢通端到端運營能力,構建高性價比運營模式 |

| 1. | 進一步增強我們的技術創新能力 |

我們的成功是由我們不斷創新產品和改進基礎核心技術的能力推動的。

該公司人工智能驅動的數字人類技術的主要功能包括:

| - | 個人 特點: |

利用最先進的算法和機器學習模型,該公司可以創建具有鮮明個人特徵的數字人物角色。 無論是富有魅力的有影響力的人、知識淵博的電子商務現場直播人員、財經新聞記者還是動態遊戲角色,我們的技術都會根據使用場景的背景和目標定製數字人的個性。

| - | 準確的 面部動畫: |

使用 生產性AI圖像創建平臺Medium,它可以創建大量的面部特徵和皮膚膚色,以及許多不同的 頭髮、眼睛、衣服等選擇,從而能夠創建真正多樣化的角色陣列。要實現所需的動畫效果或行為,該技術可以自定義面部動畫模型,以使面部表情與音頻內容相匹配 到最小的細節。

| - | LIP 同步: |

這項基於人工智能的技術捕捉嘴脣如何移動以拼寫單詞的細微差別,並生成令人難以置信的對口型內容。 機器學習應用於各種説話者的嘴脣動作,作為不受限制的視頻-音頻內容的自動對口型。 這些模型針對數千名説話者身份進行訓練。Wav2Lip是第一個與説話人無關的方法,它經常與真實同步視頻的準確性相匹配。該模型架構中的鑑別器在檢測不同步的視音頻內容時具有很高的準確率。

| - | 動情的 表情: |

這些虛擬生物可以通過面部表情、肢體語言和語調傳達廣泛的情感。

| - | 語音 合成:文本到語音(TTS) |

這項 技術被用來為虛擬數字人生成逼真和自然的聲音。個性化和高度可定製的合成聲音增強了交互的真實性,使其更加逼真和引人入勝。

| 2. | 提升我們的商業化程度 能力 |

我們仍處於盈利努力的早期階段。我們計劃繼續為我們的用户或客户創造價值。我們將為與我們的業務合作伙伴協作的新客户和現有客户制定 進入市場的方法。

| - | 構建產品組合:創建展示並突出我們在數字人創建和定製方面的能力的產品組合。包括定製化身、逼真的角色設計、動畫和任何相關項目的示例。 |

| - | 行業滲透率:與行業專家合作,為垂直 行業中的中小企業客户開發使用案例,併為企業客户構建可靠的價值主張。 |

| - | 社交媒體擴張:打造跨社交媒體平臺的數字化人類知識產權矩陣。首批數字主播將在TikTok社交平臺上創建和部署。該公司 的目標是建立和保持數字人類強大的在線存在,並加快其商業化進程。 |

S-37

| - | 內容 創作:為數字人類IP創造獨特的外觀、人物角色和聲音,並通過信息量大、娛樂性強或鼓舞人心的內容為其觀眾和追隨者提供 價值。當前豐富的內容涵蓋各種類別,例如兒童識字、金融和技術信息、旅遊小貼士和品牌發現。逐步將內容擴展到邊緣主題和商業領域,以吸引品牌的關注。 |

| 3. | 要 發展我們的社交網絡電子商務業務規模 |

我們 相信,為品牌和消費者帶來的全新和改進的直播體驗將推動GDC未來的用户和收入增長。我們 致力於在社交媒體平臺上為購物者提供更便捷、更具互動性的購物體驗。我們將通過用户增長戰略和內容供應,穩步增加用户規模和在線社交媒體賬號或商店的流量,通過有吸引力的短視頻內容吸引更多觀眾和粉絲。

| - | 增長 我們對社交媒體平臺的報道 |

憑藉我們對社交媒體平臺流量分配機制和扶持政策的理解,我們將把目前的 平臺覆蓋範圍從一個平臺擴展到多個平臺。

| - | 增長 我們的商人和供貨商基礎 |

我們 致力於通過海量且多樣化的短視頻和直播內容庫提供真實的用户體驗。 直播平臺通過虛擬禮物和普通直播MPU的總賬單提供。

| - | 增長 我們與品牌的合作 |

我們 計劃通過加強與頂級人才經紀公司和流媒體合作來提高直播內容的質量,從而增加來自多個品牌的產品的內容創作者。

| - | 增長 我們與主要意見領袖(KOL)的合作伙伴關係 |

| 4. | 繼續 為我們的客户和業務合作伙伴創造價值 |

我們 致力於不斷改進我們的產品,以滿足客户的多樣化需求,同時加強我們與重要業務合作伙伴的關係 。這一承諾包括擴大我們的產品選擇範圍,為我們的客户提供更廣泛的選擇, 確保全面的解決方案與他們不斷變化的偏好產生共鳴。

此外, 我們將提高實時流媒體會話的頻率,以適應不同時區和偏好的客户。延長我們與業務合作伙伴的合作伙伴關係的持續時間是另一個關鍵關注點,使我們能夠最大限度地提高品牌曝光率並有效協作 。

此外, 我們計劃定製我們的數字角色,以更緊密地與我們合作伙伴的獨特品牌保持一致,擴大他們的市場佔有率。同時,我們的數字角色將得到優化,以更好地滿足客户的期望,通過個性化的、以客户為中心的互動建立更強的客户忠誠度。這些戰略不僅創造了額外的價值,還與我們的客户和業務合作伙伴建立了更牢固的關係,反映了我們對不斷髮展的生態系統中增長和適應的承諾。

| 5. | 順暢 端到端運營能力,構建高性價比運營模式 |

我們 建立了從中國到美國的強大而高效的供應鏈渠道,提供海運和空運 選項,以與產品上架時間表保持一致。這種靈活性確保我們可以根據產品列表的時間 調整發貨方式。在這一過程中,我們保持嚴格的質量控制措施,以確保最高的產品質量。在美國境內,我們依賴值得信賴的第三方物流合作伙伴,該合作伙伴也與TikTok合作,為我們的客户和公司實現實時跟蹤。從中國的採購到最終交付到客户手中,我們的運營是 無縫編排的,確保了我們的產品順利可靠的旅程。

S-38

我們的產品和服務

廣東文化集團有限公司(“WE”,“本公司”, 和“GDC”)及其子公司AI催化公司和上海先鋒科技有限公司經營以下不同的業務部門:1)人工智能驅動的數字人類創造和定製;2)直播和電子商務;3)直播互動 遊戲。公司一直致力於服務客户,通過產品和服務的持續創新和優化為客户創造價值。

| 1. | 人工智能驅動的數字人 |

| - | 數字化 人工創建和定製 |

該公司使用人工智能算法和軟件來生成逼真的3D或2D數字人體模型。人工智能算法和機器學習模型 被用來模擬人類的特徵,如面部表情、身體動作,甚至語音模式。這些模型可以 定製,以創建和個性化逼真的人類數字表示。定製可能涉及調整面部特徵、身體比例、皮膚紋理、髮型、服裝等。

| - | 數字化 人類技術應用 |

數字人類一旦被創建和定製,就會在廣泛的行業中找到應用,包括遊戲、娛樂、廣告、教育等。根據特定的行業和使用案例,該公司幫助客户定義實現數字人類的目標,選擇角色定製技術,然後創建獨特的飛行員並在所選平臺上進行部署。

該公司目前計劃為以下關鍵業務領域打造栩栩如生的數字人:

| ● | 虛擬影響者 和社交媒體 |

該公司的目標是創造數字人,以在社交媒體平臺上作為虛擬影響力者獲得人氣。這些虛擬人物 可以與品牌合作,與追隨者互動,模糊了虛構和現實之間的界限。

A 經過深思熟慮的敍事,以創建具有多樣化的個人身份、外表、講故事和動作的數字角色,可以在其受眾中引起共鳴,並在著名的社交媒體平臺上影響他們。 它的目標是在社交媒體上吸引大量追隨者,並有能力全天候製作負責任的內容。該公司還 使用穩定擴散等人工智能工具來創建非傳統的數字角色。

| ● | 在線營銷和廣告 |

數字人類可用於營銷活動和廣告,以吸引消費者。他們可以充當虛擬品牌大使或 代言人,提供更個性化和更具互動性的體驗。該公司創建定製的數字人來支持客户的 營銷努力。

| 2. | 電子商務 和直播 |

| - | 電子商務和直播中的數字化 人 |

該公司將數字人技術應用於直播電商業務。直播流使用率 正在全球範圍內起飛。尖端AI數字人技術和直播平臺的整合將改變企業、賣家和消費者從事在線商務的方式。數字主播可以提供長時長的智能直播。 它還支持定製化身,完美適應不同的直播場景。

| - | 社交媒體平臺上的電子商務 |

該公司在TikTok上推出了在線電子商務業務。我們的重點是抓住TikTok的流行趨勢,提供精心挑選的產品選擇和順暢的交付。我們的目標是通過提供具有實時交互功能的多種產品 來重新定義在線購物體驗。目前,我們的產品包括流行的亞洲零食、小家電、園藝工具、3C產品等。我們計劃向TikTok消費者推出更多產品類型,如亞洲品牌美容產品、個人護理、時尚、 和更多亞洲流行商品。

S-39

| - | 電子商務 直播業務 |

該公司打算將其在社交媒體平臺上的電子商務產品擴展到直播領域。我們計劃通過融合不同的風格和個性來使我們的直播主持人多樣化。除了主持人在每個直播會話期間的實時即興創作外,我們的社區互動還會生成另一種形式的內容。觀眾和主持人之間或觀眾之間的各種實時互動創造了觀眾生成的內容,這些內容成為我們 平臺上提供的整體娛樂和社交體驗的一部分。這樣的內容增強了參與感,讓客户在網上購物的同時觀看直播更加愉快。

| 3. | 直播互動遊戲 |

該公司推出了一款名為《三重之光》的直播遊戲。本遊戲歸公司所有,我們獨立運營。 目前,遊戲正在TikTok(TikTok賬號:almplify001)上進行直播。除了《三重之光》,我們還在同一個TikTok賬户上推出了其他授權遊戲,為我們的玩家提供了多樣化的遊戲體驗。

TikTok平臺上的這些 互動直播遊戲是專門為全球年輕遊戲愛好者設計的。它們提供實時 和沉浸式遊戲體驗,觀眾可以在直播過程中以玩家的身份積極參與。我們的直播主持人通過提供解説、提示和見解來增強體驗 以吸引和激發玩家。此外,這種獨特的直播 格式允許觀眾向他們最喜歡的主持人贈送虛擬代幣,在我們的遊戲觀眾中培養一種社區感。

這種創新的遊戲風格在亞洲已經很受歡迎,它為TikTok愛好者提供了即時、刺激的體驗。這款遊戲界面友好、娛樂性強,玩家可以隨時參與。我們計劃不斷使我們的遊戲產品多樣化 ,根據觀眾的喜好提供更多有趣的選擇。AI催化有意擴大主播個性。目前,該公司已經與兩位主持人合作--一位非常有幽默感,另一位具有敏鋭的遊戲洞察力。這款遊戲獲得了巨大的勢頭,吸引了許多TikTok用户的注意。

AI Catalysis計劃使其遊戲產品多樣化,並與不同的TikTok名人合作。在電商、直播和直播互動遊戲業務領域,AI Catalysis致力於全天候服務TikTok觀眾。我們也有計劃 引入數字主持人,確保持續娛樂。

收入 模型

我們的收入主要來自:1)來自數字人類創作和定製的服務收入和廣告收入;2)來自社交直播電子商務業務的產品銷售收入;3)來自直播互動遊戲的虛擬支付禮物收入。

| 1. | 來自數字人類創作和定製服務的收入 |

公司將通過以下方式從我們的服務中獲利:

| - | 服務 定製化身創建費用:為客户提供定製服務,以設計和生成獨特的數字人化身。我們的目標客户主要是消費行業的個人 或中小企業(SMB)。對於中小企業 客户,數字人可用於廣告和營銷活動,以創建引人入勝的 內容,或在社交媒體平臺上作為品牌大使或代言人與消費者互動 ,以提高品牌知名度和忠誠度。我們還可以為他們的數字人類提供持續維護、更新、 和支持。根據工作範圍和項目的複雜性,該公司提供諮詢、項目規劃和戰略制定,以換取諮詢費 。 |

| - | 廣告 合作費用:當公司自己的虛擬影響者獲得了可觀的 關注或在社交媒體平臺上的知名度,我們考慮與品牌合作 與數字人類作品相關的贊助內容或廣告機會。 |

| - | 授權 費用:授權客户使用、部署或集成數字化人類化身的權利 或者是公司有償創造的角色許可協議可能因使用情況而異, 持續時間和排他性。 |

S-40

| 2. | 社交 和直播電子商務GMV |

| - | 產品 銷售:贊助商或影響者展示產品,回答觀眾的問題,並鼓勵 觀眾在直播期間實時購買產品。 |

| - | 虛擬 禮物和小費:觀眾可以選擇向主持人或 發送虛擬禮物或小費 直播間的影響力這些虛擬禮物是用真錢購買的, 平臺和主機/影響者分享虛擬禮物產生的收入。 |

| 3. | 實時 流媒體互動遊戲 |

| - | 虛擬 付費禮物:觀眾提供的虛擬付費禮物是直播的主要收入來源 流媒體遊戲行業虛擬禮品是一種相當成功的商業模式, 刺激流媒體的內容生成和觀眾與流媒體的互動。直播 平臺通過銷售付費禮品獲得收入,而流媒體則從其中賺取一部分 收到了來自粉絲的禮物或捐贈或小費。 |

的挑戰

對於 電子商務部門:

1. 來自美國電子商務巨頭的競爭:值得注意的是,亞馬遜和eBay等行業領導者準備在可預見的未來向直播領域擴張 。這些巨頭即將進入市場構成了重大挑戰。雖然TikTok和其他電子商務巨頭等平臺 表現出明顯的社交屬性,但亞馬遜等公司也可能冒險 進入社交媒體領域是合理的。這種對我們領域的潛在入侵加劇了競爭格局。

2. 美國電子商務的演變格局:從宏觀層面來看,美國電子商務格局目前正在經歷 重新洗牌。曾經由亞馬遜主導的市場份額正在被其他企業蠶食。一個典型的例子是SHEIN,它已經成為價值服裝市場的領跑者,其市場份額在2019年至2022年期間激增7.8個百分點,達到8.9%(Yahoo Finance,2023;Link)。另一個著名的競爭對手是TEMU。彭博社報道稱,2023年5月,TEMU在美國的用户數量超過了SHEIN ,擁有超過1億用户。此外,TEMU還在英國、德國和法國發起了強有力的促銷活動,導致下載量激增。2023年1月,TEMU的商品總額達到1.92億美元。 (BusinessOfApp,2023;鏈接)。因此,傳統和全球電子商務市場都準備迎接重大的競爭挑戰。

3. 直播購物大賽:TikTok進軍直播購物領域前景看好,但也面臨挑戰。Facebook和Instagram都是社交媒體巨頭,由於收入低於預期,在2022年1月和2023年3月關閉了他們的直播購物功能,凸顯了這一領域的困難。目前,美國沒有一家社交媒體公司能與阿里巴巴這樣的平臺 在直播購物領域的成功相提並論。TikTok仍在探索這一市場,它面臨的任何延誤或障礙都可能影響我們的電商平臺,該平臺依賴TikTok進行運營。

4. TikTok不斷髮展的電子商務模式:TikTok旨在通過採購產品並將其從中國廣州運送到美國 ,然後銷售給美國消費者,為消費者提供完整的端到端服務。此模型簡化了TikTok上企業的運營方面 ,包括供應鏈管理。然而,關鍵要注意的是,TikTok的端到端服務仍處於早期階段, 整個生態系統尚未完全成熟。

對於 直播流媒體遊戲部門:

1. 用户對獎勵流媒體的接受度:在目前的北美市場,獎勵內容直播主持人的習慣 並不被用户廣泛接受。雖然這種做法在亞洲已經很成熟,觀眾可以很容易地購買電子禮物來支持他們最喜歡的直播主持人,從價格實惠到價格昂貴,但在北美還沒有獲得顯著的吸引力。培養 和培養這些用户習慣需要時間和逐漸接受。在北美,很大一部分玩家進入遊戲流媒體室主要是為了娛樂,而不是與直播主機和其他觀眾互動和交流。

2. TikTok直播遊戲的新穎性:TikTok等平臺上的直播遊戲在北美仍然相對較新, 因此,它尚未吸引大量用户到我們的直播間。此外,由於參與這種形式的遊戲的玩家數量有限,還沒有形成強烈的社區意識。鑑於TikTok是一個社交平臺, 在沒有大量追隨者的情況下,在特定時間框架內建立趨勢是一個挑戰。在這方面,我們公司可以被視為這一領域的先驅。

S-41

3. 本地用户數據缺失:市場上用户數據缺失是一個巨大的挑戰。開發我們的第一款遊戲是一個耗時的過程,這款遊戲是我們自己開發的。雖然我們已經成功推出了遊戲,但開發數據依賴於主要來自亞洲市場的 數據和市場表現。然而,與其在亞洲的表現相比,這款遊戲在北美市場的受歡迎程度並不高。不幸的是,北美市場缺乏足夠的市場或用户數據來指導我們未來遊戲的開發,這給決策和戰略帶來了相當大的挑戰。

銷售 和市場營銷

我們的 上市方法

我們 計劃通過以下方式進一步實施我們的“推向市場”戰略:

| 1. | 強化 我們與業務客户和合作夥伴的關係 |

我們 與第三方解決方案合作伙伴密切合作,利用他們對最終用户需求的瞭解,制定量身定製的營銷策略,以獲得更多客户。我們能夠 利用我們在現有行業和場景中的經驗和成功,擴展到具有類似場景的新行業。我們 通過一個或幾個入門項目展示我們解決方案的價值。一旦我們的價值得到證明,我們就能夠快速擴展我們的服務,以滿足用户的其他業務需求。

| 2. | 有效地 吸引和留住電子商務企業的用户羣 |

增長 電子商務收入的增長是我們整體收入增長的關鍵驅動力。我們不斷擴大的 用户基礎也有助於我們吸引其他用户,這反過來又進一步推動了我們的收入增長。我們將對更多品牌實施有針對性的促銷 。

| 3. | 建設我們的直播人才庫 |

我們 非常重視培育一個健康、可持續的直播操作系統。此外,我們致力於到 投資流行的垂直內容並培育流媒體。我們支持人才經紀公司和流媒體用户實現運營增長 。我們將招募和管理直播人才庫,並通過與人才機構的密切合作來提升直播人員的專業性。

| 4. | 與社交媒體合作伙伴合作以推廣我們的品牌 |

我們 通過與社交媒體合作伙伴(如TikTok)宣傳我們的產品來宣傳我們的品牌。

屬性

設施

我們目前的執行辦公室位於紐約第七大道810號22樓,NY 10019。這個空間的租金約為每月31000美元。租期為五年零五個月,自2023年9月22日開始。我們認為我們目前的辦公空間 足以滿足我們目前的運營需求。

S-42

知識產權 屬性

我們 與東北管理有限責任公司(“賣方”)簽訂了軟件採購協議, 賣方與我們無關。根據軟件購買協議,我們購買了賣方對Tribal Light軟件的所有權利、所有權和權益。我們計劃使用該軟件開發視頻遊戲。

我們 有權使用這兩個域:gdculturegroup.com和aicatalysis.com。

員工

截至2023年10月31日,我們公司共有6名全職員工。

我們 沒有遇到任何重大的勞資糾紛,我們認為我們與員工的關係很好。我們的員工不受任何集體談判協議的 保護。

隨着我們不斷擴大業務,我們相信聘用和留住頂尖人才至關重要。我們相信,憑藉具有競爭力的薪酬、年度績效獎金制度以及針對高級員工和高管的股權激勵計劃,我們有能力吸引和留住高素質人才。此外,我們還為入門級工程師制定了培訓計劃,使他們能夠與經驗豐富的導師密切合作,以獲得寶貴的實踐經驗並提供其他專業發展機會。

法律訴訟

我們可能會不時涉及正常業務過程中出現的各種索賠和法律程序。然而,截至本招股説明書發佈之日,我們並未捲入任何可能對公司業務、資產負債表、經營業績和現金流產生重大不利影響的法律或行政訴訟。

S-43

使用收益的

我們估計,扣除配售代理佣金和折扣以及我們估計應支付的發售費用後,本次發行的淨收益約為 $829,878.57。

我們 目前打算將此次發行的淨收益用於營運資金和一般公司用途。因此,我們的管理層將在分配和使用此次發行的淨收益方面保留廣泛的自由裁量權,投資者將依賴我們管理層對這些淨收益的使用做出的判斷 。在將淨收益用於上述目的之前,我們預計將淨收益投資於美國政府的短期、計息證券、投資級證券、存單或直接或擔保債務。

大寫

下表列出了我們截至2023年9月30日的實際現金和現金等價物以及我們的資本:

| ● | 在實際基礎上; |

| ● | 按備考基準,以實施(I)於2023年11月發售的1,436,253股股份的發行及出售,(Ii)根據日期為2023年11月10日的經修訂及重述的股權購買協議發行400,000股股份,及(Iii)根據行使於2023年11月3日(於2023年11月3日發行的預籌資金認股權證)的 期間發行1,477,441股股份; |

| ● | 在扣除估計發售費用及吾等應支付的開支後,按經調整的備考 基準,按每股1.144美元的公開發行價發行及出售810,277股本公司普通股。 |

您 應將此表與我們的合併財務報表及相關附註一起閲讀,以及我們於2023年3月31日提交給美國證券交易委員會的截至2022年12月31日的Form 10-K年報以及於2023年5月15日、2023年8月14日和2023年11月提交給美國證券交易委員會的Form 10-Q中題為“管理層對財務狀況和經營成果的討論和分析”的章節,這些章節通過引用併入本文。

| 截至2023年9月30日 | ||||||||||||

| 實際 9月30日 (未經審計) |

形式上 (未經審計) |

形式上的作為 調整後 此產品 (未經審計) |

||||||||||

| 美元 | 美元 | |||||||||||

| 現金和現金等價物 | 1,647,148 | 10,693,906 | 11,523,785 | |||||||||

| 股東權益 | ||||||||||||

| 優先股,面值0.0001美元,授權股份20,000,000股,截至2023年9月30日沒有發行和發行股份, | - | - | ||||||||||

| 截至2023年9月30日的普通股,面值0.0001美元,授權股份200,000,000股,已發行和已發行股份3,053,563股和7,177,534股-實際和調整後 | $ | 305 | $ | 305 | $ | 718 | ||||||

| 額外實收資本 | 67,178,059 | 67,178,059 | 68,007,525 | |||||||||

| 留存收益 | (60,446,156 | ) | (60,446,156 | ) | (60,446,156 | ) | ||||||

| 累計其他綜合損失 | 71,468 | 71,468 | 71,468 | |||||||||

| 股東權益總額 | $ | 6,803,676 | 6,803,676 | $ | 7,633,555 | |||||||

| 非控股 權益 | 5,383,648 | 5,383,648 | 5,383,648 | |||||||||

| 總市值 | $ | 12,187,324 | 12,187,324 | $ | 13,017,203 | |||||||

以上討論和表格中反映的普通股總數是根據截至2023年9月30日和本次發行後的3,053,563股和7,177,534股普通股計算得出的。

S-44

稀釋

如果您投資我們的普通股,您在我們普通股中的權益將被稀釋至本次發行後普通股每股發行價與普通股預計每股有形賬面淨值之間的差額。攤薄的原因是,本次發售的股份的每股發行價大大高於我們目前已發行普通股的每股賬面價值,這是現有股東應佔的。截至2023年9月30日,我們的股東應佔有形賬面淨值為12,187,324美元,約合每股1.019美元。截至2023年9月30日的每股有形賬面淨值是總資產減去無形資產和總負債的金額除以已發行普通股的股數。

本公司於2023年9月30日普通股的預計經調整有形賬面淨值為普通股,在扣除估計發售費用前,按每股1.144美元或認股權證的發行價出售普通股。本次發行完成後,我們將有7,177,534股普通股流通股。我們公佈的預計有形賬面淨值為7,633,555美元,約為7,633,555美元,或每股1.064美元。預計於2023年9月30日止的有形賬面淨值約為7,633,555美元,或每股1.064美元。這將導致此次發行對投資者的稀釋約為每股0.080美元,或約7.03%。由於投資者在此次發行中購買了我們普通股的股份,每股有形淨賬面價值將為當前股東的利益減少每股0.005美元。

下表列出了本次發行後的估計 每股有形賬面淨值,以及根據上述發行假設對本次發行中購買我們普通股股份的人員的稀釋。

| 供奉 | ||||

| 每股公開發行價(美元) | $ | 1.144 | ||

| 本次發行前每股有形賬面淨值 | $ | 1.069 | ||

| 新投資者付款導致每股減少 | $ | 0.005 | ||

| 預計本次發行後每股有形賬面淨值 | $ | 1.064 | ||

| 對新投資者的每股稀釋 | $ | 0.080 | ||

下表總結了截至2023年9月 30日,如上文所述,我們普通股的股份數量、總代價和每股平均 價格(1)我們現有股東支付給我們,以及(2)以每股普通股1.144美元的發行價格向本次發行的人員發行,扣除我們應付的估計發售開支前:

| 購入的股份 | 總計 考慮事項 | 平均值 價格 | ||||||||||||||||||

| 數 | 百分比 | 金額 | 百分比 | 每股 | ||||||||||||||||

| 現有股東 | 6,367,257 | 88.71 | % | $ | 94,660,453 | 99.03 | % | $ | 14.867 | |||||||||||

| 新投資者 | 810,277 | 11.29 | % | $ | 926,957 | 0.97 | % | $ | 1.144 | |||||||||||

| 總計 | 7,177,534 | 100.0 | % | $ | 95,587,410 | 100.0 | % | $ | 13.318 | |||||||||||

如果根據我們的股權激勵計劃發行了新的期權或其他證券 ,或者我們將來發行了額外的普通股或優先股,那麼在本次發行中,將 對被髮行我們普通股股份的人造成進一步的稀釋。此外,由於市場條件或戰略考慮,我們可能會選擇籌集額外的 資本,即使我們認為我們有足夠的資金用於當前或 未來的運營計劃。如果我們通過出售股權或可轉換債務證券來籌集額外資本,則發行此類 證券可能會導致我們股東的進一步稀釋。

S-45

我們提供的服務的描述

我們 以1.144美元的公開發行價發行810,277股普通股。有關本公司 普通股股份的更多信息,請參見隨附的基礎招股説明書中的“股本説明”。您還應 參考我們的公司章程及後續修訂,這些修訂作為 (本招股説明書補充部分)的註冊聲明的附件,以及我們於2023年3月31日提交的表格10—K年度報告。

普通股 股票

以下對我們股本的描述(其中包括我們根據註冊聲明可能提供的證券的描述,本招股説明書補充和隨附的基本招股説明書(如其可能進一步補充)構成了一部分)並不 聲稱是完整的,並受我們的公司章程(經修訂)約束和限定,我們的修訂和 重申的章程和內華達州法律的適用條款。

我們的 法定股本由220,000,000股股票組成,每股面值0.0001美元,其中包括200,000,000股普通股 和20,000,000股優先股。截至2024年3月22日,我們共有6,367,257股普通股已發行及流通。 普通股的流通股已全部繳足,且無須課税。普通股持有人有權就提交給股東投票的所有事項對每 持有一份記錄的股份投一票。

我們 有一類普通股。我們的普通股持有人有權就股東表決的所有事項投一票 ,並且在董事選舉中沒有累積投票權。普通股股份持有人有權 按比例收取股息(如有),由我們的董事會酌情從合法可用於該用途的資金 中不時宣佈,但須遵守已發行優先股的任何優先股息權利。這些持有人還有權在我們清算、解散或清盤時按比例分配給我們普通股股東,但 任何未發行優先股的優先權。普通股股東沒有優先購買權認購我們的任何額外 股票發行,他們也沒有權利要求贖回他們的股票或將他們的股票轉換為 我們的任何其他類別的股票。普通股持有人的權利、優先權和特權受發行在外的優先股持有人的權利和我們在 將來可能指定和發行的任何系列優先股持有人的權利的制約,並可能受到其不利影響。

交易所 上市

我們的 普通股在納斯達克上市,代碼為"GDC"。

轉接 代理和註冊表

我們的 過户代理是大陸股票過户信託公司。我們的轉賬代理地址是1 State Street,30th Floor,New York,NY 10004。

S-46

分銷計劃

Univest Securities,LLC已同意根據日期為2024年3月22日的配售代理協議 的條款和條件,擔任本次發行的獨家配售代理。配售代理不購買或出售本 招股説明書補充文件提供的任何證券,配售代理也不需要安排購買或出售任何特定數量或金額的 我們的證券,但已同意盡最大努力安排出售我們的證券。我們已直接與本次發行的投資者簽訂了 證券購買協議,據此,我們計劃向這些投資者出售總計810,277股普通股.我們與 投資者協商了本次發行中提供的普通股的價格。在確定普通股價格時考慮的因素包括我們普通股的近期市場價格, 本次發行時證券市場的總體狀況,我們競爭的行業的歷史和前景, 我們過去和現在的業務,以及我們對未來收入的前景。

我們 同意賠償投資者因我們違反與投資者達成的協議中的任何聲明、保證或契約 以及證券購買協議中描述的某些其他情況而遭受的某些損失。

費用 和費用

我們 已同意向配售代理支付一筆現金費用,金額相當於本次 發行中募集的總收益的百分之四(4.0%)。

下表 反映了扣除預計發行費用前的發行總收益。

| PerCommon 分享 | 總計 | |||||||

| 公開發行價 | $ | 1.144 | $ | 926,957.00 | ||||

| 安置代理費 | $ | 0.046 | $ | 37,078.28 | ||||

| 扣除費用前的收益給我們 | $ | 1.098 | $ | 889,878.72 | ||||

我們 估計,除上述配售代理費用外,我們就本次發行支付的費用將 約為60,000美元。

扣除配售代理的某些費用和開支 以及我們的估計發行費用後,我們預計本次發行的淨收益約為829,878.57美元。

S-47

安置 代理人的認股權證

此外,根據配售代理協議,以100.00美元的代價,我們同意發行配售代理的 認股權證,以購買最多40,514股普通股(相當於普通股總數的5.0%),行使價格 每股1.373美元,相當於發行價的120%。配售代理的認股權證不包括在本 招股説明書補充和隨附的基本招股説明書中。

配售代理可被視為《證券法》第2(a)(11)條所指的承銷商,其收到的任何費用或 佣金以及其在作為委託人時轉售所出售證券所實現的任何利潤可被視為《證券法》下的承銷折扣或佣金。作為承銷商,配售代理必須遵守《證券法》和《交易法》的要求,包括但不限於《證券法》下的第415(a)(4)條和《交易法》下的第10b—5條和條例M條。根據這些規則和法規,配售代理不得: (i)參與與我們的證券有關的任何穩定活動;以及(ii)投標或購買我們的任何證券 或試圖誘使任何人購買我們的任何證券,除非交易所法案允許,直到其完成 其參與分銷。

優先購買權

根據 配售代理協議,我們還授予配售代理一項自本次發行截止日起18個月內的優先購買權,以獨家方式向我們提供投資銀行服務,配售代理可酌情行使 。這種優先購買權授予配售代理擔任承銷公開發行的首席管理人、 私募發行的配售代理人以及與出售、購買或轉讓我們大部分或控股 部分股本或資產有關的財務顧問的權利。

在任何司法管轄區內,尚未或將採取 任何行動(美國除外)允許公開發行本招股説明書補充書和隨附的基本招股説明書所提供的證券,或擁有,本招股説明書 補充及隨附基本招股説明書或任何其他與本公司或本公司在任何司法管轄區提供的證券有關的材料 需要為此目的採取行動。因此,不得直接或間接發售或出售本招股説明書補充及隨附基礎招股説明書或與本招股説明書有關的任何其他發售資料或廣告,不得在任何國家或司法管轄區或從任何國家或司法管轄區分發或發佈,除非遵守 任何該等國家或司法管轄區的任何適用規則和法規。配售代理可以安排在美國以外的某些司法管轄區出售本招股説明書補充文件和隨附的基本招股説明書提供的證券 ,可以直接 或通過關聯公司(如果他們被允許這樣做)。

兩性關係

配售代理及其關聯公司在其日常業務過程中可能會不時為我們提供某些商業銀行業務、財務諮詢、投資 銀行業務和其他服務,並可能會收取慣例費用和佣金。 此外,配售代理及其關聯公司可能不時為自己或 客户的賬户進行交易,並代表自己或客户持有我們的債務或股權證券或貸款的好倉或淡倉, 將來可能會這樣做。然而,除本招股説明書補充部分所披露者外,吾等目前並無與配售代理就任何進一步服務作出安排。

上市

我們的 普通股在納斯達克資本市場上市,代碼為"GDC"。

S-48

法律事務

此處提供的證券的發行有效性將由Ortoli Rosenstadt LLP為我們傳遞。 Ortoli Rosenstadt LLP目前的地址為366 Madison Avenue,3rd Floor,New York,NY 10017。

專家

本招股説明書中包含的截至2022年12月31日及截至那時止年度的財務報表,是根據獨立註冊會計師事務所Enrome LLP作為審計和會計方面的專家而提供的報告而包括的。

本招股説明書中包含的截至2021年12月31日及截至那時止年度的財務報表,是根據獨立註冊公共會計師事務所WWC P.C.的報告而列載的,該報告是根據獨立註冊會計師事務所作為審計和會計專家的授權而提供的。

於2023年10月12日,本公司審核委員會及董事會批准委任HTL International,LLC(“HTL”)為其新的獨立註冊會計師事務所,以審核本公司的財務報表。

此處 您可以找到其他信息

我們 向美國證券交易委員會提交年度、季度和特別報告以及其他信息。我們的美國證券交易委員會備案文件可通過互聯網 在美國證券交易委員會網站http://www.sec.gov.獲得您也可以閲讀和複製我們在美國證券交易委員會公共資料室的任何文件,地址為華盛頓特區20549,東北大街100號。有關公共資料室的進一步信息,請致電1-800-美國證券交易委員會-0330與美國證券交易委員會聯繫。

本招股説明書附錄是根據證券法提交的S-3表格登記聲明的一部分。在 美國證券交易委員會規則、本招股説明書附錄和隨附的基本招股説明書(構成註冊説明書的一部分)允許的情況下, 不包含註冊説明書中包含的所有信息,包括某些證物和時間表。您可以在註冊聲明及其附件中找到有關我們的 其他信息。本招股説明書附錄中有關法律文件的任何陳述並不一定完整,您應該閲讀作為註冊聲明證物備案的文件或我們提交給美國證券交易委員會的其他文件,以更完整地瞭解該文件或事項。您可以通過上述地址或從美國證券交易委員會的網站獲取註冊聲明和註冊聲明的附件。

S-49

通過引用合併的信息

美國證券交易委員會允許我們將我們向其提交或提供給它的文件通過引用合併到本招股説明書中,這意味着我們可以通過向您推薦這些文件來向您披露重要信息。我們通過引用併入本招股説明書的信息 構成本招股説明書的一部分,我們稍後向美國證券交易委員會提交的信息將自動更新並取代 本招股説明書中的任何信息。我們通過引用將下列文件併入本招股説明書:

| (a) | 公司於2023年3月31日向美國證券交易委員會提交的截至2022年12月31日的財政年度10-K表格年度報告; |

| (b) | 公司季度報告 在10-Q表格上,分別於2023年5月15日、2023年8月14日和2023年11月20日向美國證券交易委員會備案; |

| (c) | 公司於2023年4月21日、2023年5月4日、2023年5月17日、2023年6月7日、2023年6月27日、2023年8月21日、2023年8月28日、2023年9月5日、2023年9月26日、2023年9月29日、2023年10月 13、2023年10月16日2023年10月27日2023年11月3日 2023年11月13日2023年11月22日 2023年12月1日,2023年12月20日,2023年12月29日,2023年1月19日,2024年1月24日, 2024年2月27日。 |

自本招股説明書最初提交之日起至本招股説明書宣佈生效之日起,直至本招股説明書擬發行證券終止為止,本公司根據《交易所法案》第13(A)、13(C)、14或15(D)條提交的所有 文件應被視為通過引用方式併入本招股説明書。我們稍後向美國證券交易委員會提交的這些文件將自動更新本招股説明書中包含的信息,或 以前通過引用併入本招股説明書中的信息。您將被視為已收到本招股説明書中以引用方式併入的所有信息的通知,如同該信息已包含在本招股説明書中一樣。

我們 將向收到本招股説明書的任何人(包括任何受益所有人)提供一份任何或所有信息的副本 ,這些信息已通過引用併入本招股説明書但未隨本招股説明書一起交付,且不向請求方收取任何費用, 應書面或使用以下信息通過電話向我們提出請求:

廣東 文化集團有限公司

第七大道810號,22樓

紐約,郵編:10019

您 應僅依賴本招股説明書附錄中包含或以引用方式併入的信息、隨附的招股説明書 以及我們授權與此產品相關使用的任何自由編寫的招股説明書。我們沒有授權任何其他人 向您提供不同的信息。如果任何人向您提供不同或不一致的信息,您不應依賴它 。我們不會在任何不允許出售這些股票的司法管轄區提出出售這些股票的要約。您應假定本招股説明書附錄中顯示的信息僅截至本招股説明書附錄封面上的日期( )或本招股説明書附錄中註明的更早日期才準確。自該日期以來,我們的業務、財務狀況、運營結果和前景可能已發生變化 。

S-50

招股説明書

代碼 鏈家新大陸有限公司

$500,000,000

普通股 股票

優先股 股票

債務 證券

可轉換債務證券

認股權證

權利

單位

我們 可能會不時以我們將在每次發行時確定的價格和條款在一個或多個產品中出售普通股、優先股、債務證券、可轉換債務證券、權證、權利或這些證券或單位的組合, 總髮行價最高可達5億美元。本招股説明書介紹了使用本招股説明書發售我們的證券的一般方式。每次我們發售和出售證券時,我們都會向您提供招股説明書補充資料,其中包含有關該發售條款的具體 信息。任何招股説明書附錄也可以添加、更新或更改本 招股説明書中包含的信息。在購買任何在此提供的證券之前,您應仔細閲讀本招股説明書和適用的招股説明書附錄以及通過引用併入或被視為納入本招股説明書的文件。本招股説明書 不得用於發行和出售證券,除非附有招股説明書附錄。

我們的普通股在納斯達克資本市場(“納斯達克”)上市,代碼為“CnC”。2021年3月15日, 我們普通股在納斯達克上的最新銷售價格為4.64美元。我們的股票價格波動很大。在本招股説明書發佈前的12個月內,我們的普通股交易價格分別為0.70美元和11.62美元。從2021年初到2021年3月15日,我們的普通股交易價格最低為1.79美元,最高為11.62美元。我們的財務狀況或運營結果最近沒有發生變化,這與我們股票價格最近的變化是一致的。