於2019年11月4日,本集團與珠穆朗瑪峯終止了關於

共同發展

和TJ202在大中國的商業化。終止後,珠穆朗瑪峯將不保留開發或商業化TJ202的任何權利或權利,或在商業化過程中的任何經濟利益。根據合作協議開發TJ202產生的所有知識產權均歸屬和擁有

伊瑪布

本集團擁有全部知識產權,並擁有最大的靈活性,可以在大中國進一步開發、製造和商業化TJ202。考慮到上述安排,本集團董事會已批准發行總值為美元的債券。

37.01百萬股普通股(“CPP股份”)予珠峯,代表珠峯對合作的歷史貢獻及相關的時間成本。CPP股票將在合作協議終止後180天內完成公司首次公開募股的同時發行。總價值為美元

37.0百萬美元是根據(1)和美元計算的。

33.71000萬美元,相當於累計

已繳費

Everest根據合作協議歷史上作出的貢獻;以及(2)議定的美元

3.3 鑑於上述歷史貢獻的百萬時間成本,

I—Mab's

TJ202在此終止後商業化的獨家權利。CPP股份的發行獲批准,

I—Mab's

現有股東於2019年12月25日。如果首次公開發行尚未在合作協議終止後180天內完成,本公司將發行

4,762,751於第181天向Everest轉讓普通股(“標的股”)。由於上述終止與Everest的合作協議,本集團終止確認從Everest收取的研發資金,並確認一項負債,該負債指將向Everest發行的普通股(根據ASC 480按公平值計量)與美元的差額。

3.31000萬(摺合人民幣約合

23.0於截至2019年12月31日止年度的綜合全面虧損表中確認為其他開支。於二零二零年一月完成首次公開發售後,本集團發行

6,078,571珠穆朗瑪峯的普通股。

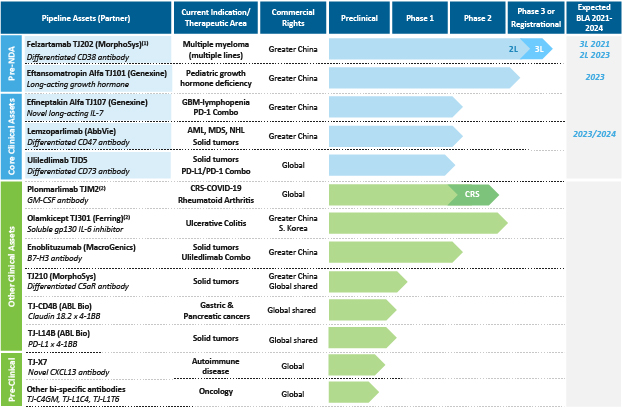

於二零一八年七月,本集團與ABL Bio訂立特許及合作協議,據此,本集團授予ABL Bio全球(不包括大中華區)獨家附帶特許權使用費的權利,以開發及商業化雙特異性抗體(“BsAb”)。

本集團同意通過完成體內研究與ABL Bio各一半(50:50)分攤成本,ABL Bio負責該時間之後的所有成本和活動。截至二零一九年十二月三十一日止年度,美元

0.21000萬(摺合人民幣約合

1.41000萬美元的費用由ABL Bio承擔。因此,本集團記錄美元

0.11000萬(摺合人民幣約合

0.7百萬美元)

(

50本集團截至二零一九年十二月三十一日止年度之綜合全面虧損表中之開支(成本分攤百分比)。截至二零二零年十二月三十一日止年度,美元

0.041000萬(摺合人民幣約合

0.281000萬美元的費用由ABL Bio承擔。因此,本集團記錄美元

0.021000萬(摺合人民幣約合

0.14百萬美元)

(

50於截至二零二零年十二月三十一日止年度,本集團綜合全面收益表內的開支佔成本分攤百分比。

根據於二零一八年七月簽訂的許可證及合作協議及其後於二零二零年一月與ABL Bio訂立的諒解備忘錄,ABL Bio同意向本集團支付預付費用美元。

2.51000萬(摺合人民幣約合

17.2百萬美元),以及里程碑付款總額為美元

97.51000萬(摺合人民幣約合

690.3百萬)的條件是實現某些研究、臨牀開發和銷售里程碑。其中包括高達美元的臨牀里程碑

32.51000萬(摺合人民幣約合

230.1百萬美元)和銷售里程碑高達美元

651000萬(摺合人民幣約合

460.2百萬)。此外,ABL Bio同意支付本集團特許權使用費,

中位數-個位數

佔獲授權BsAb產品年度淨銷售總額的百分比。

此外,ABL Bio授予本集團獨家、免版税、可再授權的許可證,以使用BsAb技術,僅用於大中華區所有適應症的特許BsAb產品。