目錄表

同日,中國證監會召開境外上市新規發佈新聞發佈會,發佈《關於境內公司境外發行上市備案管理的通知》,其中明確:(1)境外上市新規生效日期前已在境外交易所上市的境內公司,不需要立即辦理備案程序,但未來境外發行需辦理備案程序;(二)對在《境外上市新規》生效日期前已取得境外監管機構或證券交易所批准(如在香港完成聽證或在美國完成註冊)但尚未完成境外間接上市的境內公司給予6個月過渡期;境內公司未在該6個月過渡期內完成境外上市的,按要求向中國證監會備案;(3)中國證監會將徵求有關監管部門的意見,完成符合合規要求的合同安排公司的境外上市備案,支持這些公司利用兩個市場、兩種資源發展壯大。

2023年2月24日,中國證監會會同其他政府部門發佈了《關於加強境內公司境外證券發行上市保密和檔案管理的規定》(簡稱《境外上市檔案規則》),作為對《境外上市新規》的配套規則,自2023年3月31日起施行。根據《境外上市檔案規則》,境內公司直接或間接在境外發行或上市證券,以及為境內公司提供服務的證券公司和證券相關服務提供者,應當建立保密和檔案管理制度,採取必要措施履行保密和檔案管理職責,不得泄露國家祕密和國家機關工作祕密,不得損害國家和社會公共利益。《境外上市檔案規則》等規定,境內公司提供或披露涉及國家祕密或國家機構工作祕密的文件、資料,應當報經政府主管部門批准,並向保密管理部門備案。

4.C.*組織架構

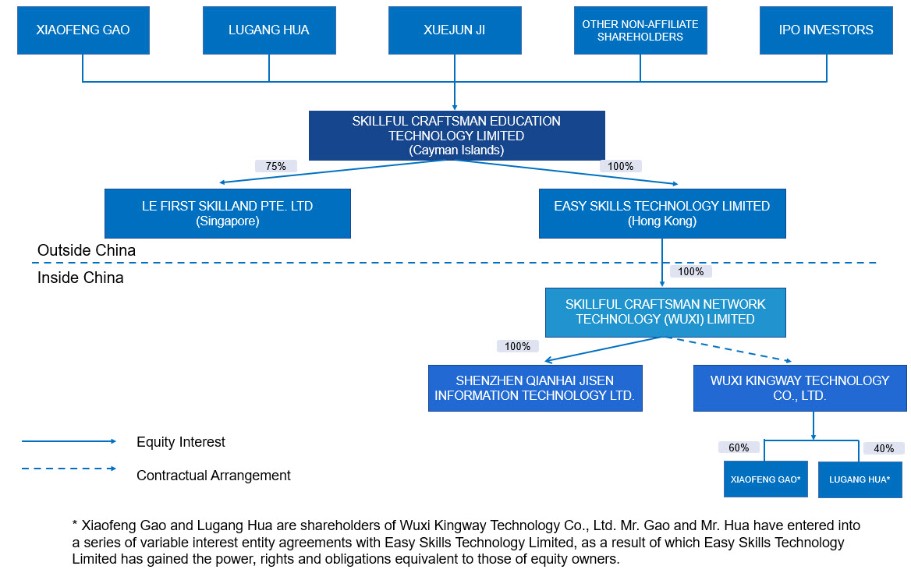

以下圖表反映了截至本年度報告日期的我們的組織結構。我們的子公司和可變利益實體的描述,請參見“第(4)項.公司信息--A.公司的歷史和發展”。

76