美國

美國證券交易委員會

華盛頓特區,20549

表格

或

截至本財政年度止

或

或

需要此shell 公司報告的事件日期:N/A

佣金文件編號

COMPANHIA GÉTICA DE MINAS GERAIS—CE米格

(註冊人的確切名稱見其章程)

(註冊人姓名英文翻譯)

(註冊成立或組織的司法管轄權)

(主要執行辦公室地址)

財務和投資者關係首席官

(公司聯繫人姓名、電話、電子郵件和/或傳真 號碼和地址)

根據《法案》第12(b)條登記或擬登記的證券 :

| 每節課的題目: | 交易代碼 | 註冊所在的交易所名稱: |

| 美國存托股份,每股代表1股優先股,無面值 | 紐約證券交易所 | |

| 普通股,面值5.00雷亞爾 | CIG.C | 紐約證券交易所* |

| 美國存托股,每股代表1股普通股,無面值 | 紐約證券交易所 |

* 根據美國證券交易委員會的要求,不用於交易,但僅與

美國存托股份的註冊有關。

根據《法案》第12(g)條登記或擬登記的證券 : 無

根據該法第15(d)條有申報義務的證券: 無

在年報所涵蓋的期間結束時,發行人每類資本或普通股的已發行股份數量 :

普通股

優先股

如果註冊人 是著名的經驗豐富的發行人(如《證券法》第405條中所定義),則用複選標記進行驗證。

如果本報告是年度報告或過渡報告,請用複選標記標明註冊人是否根據《1934年證券交易法》第13或15(d)節不需要提交報告。

是☐

用複選標記標出註冊人 (1)在 之前的12個月內(或註冊人被要求提交此類報告的較短期限內)是否提交了1934年證券交易法第13條或第15(d)條要求提交的所有報告,以及(2)在過去90天內是否已遵守 此類提交要求。

用複選標記表示註冊人 是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則第405條(本章232.405節)要求提交的每個交互數據文件。

通過複選標記確定註冊人 是大型加速文件管理器、加速文件管理器還是非加速文件管理器。參見《交易法》第12b—2條中"加速備案人和大型加速備案人"的定義。(勾選一項):

| 加速文件管理器☐ | 非加速濾波器 ☐ | 新興成長型公司 |

如果新興成長型公司根據美國公認會計原則編制財務報表,請用複選標記表示註冊人是否選擇不使用延長的過渡期 來遵守根據《交易法》第13(a)節規定的任何新的或修訂的財務會計準則*。 ☐

* 術語"新的或修訂的財務 會計準則"是指財務會計準則委員會在2012年4月5日之後對其會計準則編纂發佈的任何更新。

通過複選標記檢查註冊人

是否已提交報告並證明其管理層根據《薩班斯—奧克斯利法案》第404(b)條(15 U.S.C. 7262(b))由編制

或出具審計報告的註冊會計師事務所。

如果證券是根據法案第 第12(b)節註冊的,則應用複選標記指明申報中包含的註冊人財務報表是否反映了對先前發佈的財務報表錯誤的更正 。 ☐

通過複選標記檢查這些 錯誤更正是否為重複陳述,需要根據§ 240.10D—1(b)對註冊人的 執行官在相關恢復期內收到的基於激勵的補償進行恢復分析。 ☐

用複選標記表示註冊人使用了哪種會計基礎來編制本備案文件中包含的財務報表:

| 美國公認會計原則☐ | ☒ | 其他☐ |

如果在回答上一個問題時勾選了"其他" ,請用勾選標記指明註冊人選擇遵循的財務報表項目:

項目17☐ 第18項☐

如果這是年度報告,請用 複選標記指明註冊人是否為空殼公司(如《交易法》第12b—2條所定義)

是☐

|

目錄表

第一部分

| 項目1. 董事、高級管理人員和顧問的身份 | 12 |

| 項目2. 報價統計及預計時間表 | 12 |

| 項目3. 密鑰信息 | 12 |

| 項目4. 公司信息 | 37 |

| 項目4A:未解決的工作人員意見 | 86 |

| 項目5. 營運及財務回顧及展望 | 86 |

| 項目6. 董事、高級管理人員和員工 | 104 |

| 項目7. 大股東及關聯交易 | 115 |

| 項目8.統計財務信息 | 116 |

| 第九項:要約和掛牌 | 123 |

| 項目10.補充信息 | 128 |

| 第11項.加強對市場風險的定量和定性披露 | 145 |

| 第12項股權證券以外的其他證券的説明 | 148 |

| 第II部 | |

| 項目13.債務違約、股息拖欠和拖欠 | 150 |

| 項目14.對擔保持有人的權利和收益的使用作出實質性修改 | 150 |

| 項目15. 控制和程序 | 150 |

| 項目16.修訂。[已保留] | 151 |

| 項目16 A. 審計委員會 | 151 |

| 項目16 B. 道德守則 | 151 |

| 項目16 C. 主要會計師費用及服務 | 152 |

| 項目16 D. 豁免審核委員會遵守上市準則 | 152 |

| 項目16 E. 發行人及聯屬購買人購買股本證券 | 152 |

| 項目16 F. 更改註冊人的核證會計師 | 152 |

| 項目16 G. 公司治理 | 153 |

| 項目16 H. 礦山安全披露 | 154 |

| 項目16I.--披露妨礙檢查的外國司法管轄區 | 154 |

| 第三部分 | |

| 項目17. 財務報表 | 155 |

| 項目18. 財務報表 | 155 |

| 項目19. 展品 | 156 |

| 年度報告和表格20—F| 2022 | 4 |

| 目錄表: |

| |

財務信息的展示

巴西能源公司(Companhia Energética de Minas Gerais—CE米格公司)是一家國有控股的混合資本公司('經濟協會)根據巴西聯邦共和國或巴西法律組織的。本年度報告中提及的“CEMIG”、 “CEMIG集團”、“公司”、“我們”和“我們自己” 指的是Companhia Energética de Minas Gerais—CEMIG及其合併子公司,提及的“CEMIG控股” 指的是Companhia Energética de Minas Gerais—CEMIG。引用 到'真實,’ ‘雷亞爾'或'R $'是巴西人 雷亞爾(複數)和巴西人 真實(單數),巴西的官方貨幣。"美元"、"美元"或"美元" 指的是美元。

我們保存我們的賬簿和記錄, 雷亞爾. 我們根據巴西採用的會計慣例以及國際會計準則理事會("IASB")頒佈的國際 財務報告準則("IFRS")編製法定財務報表。就本年報而言,我們根據國際會計準則理事會頒佈的國際財務報告準則編制綜合財務報表。

本年度報告包含 某些Real金額按指定匯率換算成美元,僅為方便讀者。除非另有説明,此類 美元金額已從雷亞爾以5.2860雷亞爾兑換成1美元,並經 美國聯邦儲備委員會(US Federal Reserve Board)於2022年12月30日為海關目的認證。我們不能保證美元可以兑換成 雷亞爾或者 , 雷亞爾可按上述匯率或任何其他匯率兑換成美元。

本年度 報告中包含的某些數字已進行四捨五入調整。因此,在某些表格中顯示為總計和/或小計的數字可能不是之前數字的 算術彙總。

| 年度報告和表格20—F| 2022 | 5 |

| 目錄表: |

| |

市場 位置和其他信息

除非另有説明,本年報 所載有關我們市場狀況的資料呈列截至2022年12月31日止年度。它是基於或衍生自巴西國家電力能源局發佈的報告(國家電力公司, "授予人"或"ANEEL"),以及巴西電力交易商會(Câmara de Comercialização或"CCEE")。

某些術語 在本年度報告中首次使用時已定義。如本文所使用的,所有提及的"GW"和"GWh"分別是吉瓦和吉瓦 小時,提及的"MW"和"MWh"分別是兆瓦和兆瓦—小時,提及的"kW"和"kWh"分別是千瓦和千瓦—小時。

本年度報告中提及的 "普通股"和"優先股"分別指我們的普通股和優先股。 提及"優先美國存托股份"或"優先美國存托股份"是指美國存托股份,每股代表 一股優先股。"普通美國存托股"或"普通ADS"指的是美國存托股 ,每股股票代表一股普通股。我們的優先美國存託憑證和普通美國存託憑證統稱為“美國存託憑證”, 我們的優先美國存託憑證或優先美國存託憑證或普通美國存託憑證或普通美國存託憑證統稱為“ADR”。

優先美國存託憑證由優先 美國存託憑證證明,該優先美國存託憑證根據日期為2001年8月10日、2007年6月11日和 於2001年4月10日 152022年,花旗銀行,作為存託人,以及優先美國存託憑證的持有人和受益人,由根據其發行的優先美國存託憑證(“第二次修訂和重述的存款保證書”)證明。 這些普通美國存託憑證由我們(花旗銀行,N.A.)根據2007年6月12日(並於2022年4月15日修訂)發行的普通美國存託憑證作為證明,作為存託人,以及共同存託憑證的持有人和受益所有人(由根據此發行的共同存託憑證 證明)(“共同存託憑證存託協議”,以及第二次修訂和重述的存託協議,“存託憑證 憑證”)。

| 年度報告和表格20—F| 2022 | 6 |

| 目錄表: |

| |

前瞻性信息

本年度報告包括某些前瞻性 陳述,主要在“項目3。關鍵信息",項目4。公司信息”,第5項。經營 和財務回顧和展望"和"項目11。關於市場風險的定量和定性披露”。我們 這些前瞻性陳述主要基於我們對未來事件和影響 我們業務的財務趨勢的當前預期和預測。這些前瞻性陳述受風險、不確定性和意外情況的影響,包括但不限於以下各項:

| • | 一般經濟、政治和商業狀況,主要是巴西、米納斯吉拉斯州('Minas Gerais')以及巴西其他州; |

| • | 通貨膨脹和匯率和利率波動; |

| • | 項目費用增加,項目延誤或未能順利完成; |

| • | 導致設施無法按照我們的預期運行或產生收入; |

| • | 現有和未來政府對能源費率、能源使用、特許經營區競爭 和其他事項的監管; |

| • | 巴西聯邦政府(我們稱之為聯邦政府)的現行和未來政策; |

| • | 正在巴西進行的引人注目的反腐敗調查; |

| • | 我們對未來財務業績和融資計劃的預期和估計; |

| • | 我們的負債水平或到期情況; |

| • | 我們遵守財務契約的能力; |

| • | 我們將收到與應收賬款有關的付款的可能性; |

| • | 我們的資本支出計劃; |

| • | 我們執行撤資計劃的能力; |

| • | 我們的安全和運營基礎設施或系統出現故障或遭到黑客攻擊; |

| • | 我們能夠以與 當前有效的條款同樣優惠的條款更新我們的特許權、批准和許可證; |

| • | 我們整合已收購和可能收購的公司運營的能力; |

| • | 客户能源使用量和模式的變化; |

| • | 巴西能源生產、輸電和配電市場以及相關 服務的競爭條件; |

| • | 巴西能源生產、輸電和配電行業及相關服務的趨勢, 尤其是米納斯吉拉斯州; |

| • | 降雨量和用於運行我們水力發電設施的水庫水位的變化 ; |

| • | 米納斯吉拉斯州政府(“州政府”)現有和未來的政策,包括 影響其在我國投資的政策,以及未來在米納斯吉拉斯州擴大能源生產、傳輸和分配以及相關 服務的計劃;以及 |

| • | 其他風險因素在"項目3。關鍵信息—風險因素"。 |

“相信”、“可能”、“將”、“計劃”、“估計”、“繼續”、“預期”、“尋求”、“意圖”、“預期”及類似詞語旨在識別前瞻性陳述。 我們不承諾因新信息、未來事件或其他原因而公開更新或修訂任何前瞻性陳述。 考慮到這些風險和不確定性,本年度報告中討論的前瞻性信息、事件和情況可能 無法按所述實現。我們的實際結果和業績可能與我們的前瞻性聲明中的預期有很大差異。

| 年度報告和表格20—F| 2022 | 7 |

| 目錄表: |

| |

風險因素摘要

本公司的業務、 經營業績、財務狀況和現金流量受到一系列風險和不確定因素的影響, 包括與本公司業務及其在巴西的業務性質有關的風險。以下列表總結了其中的一些風險,但不是全部風險。請閲讀標題為“風險因素”的章節中的信息,以瞭解這些風險和其他風險的更詳細描述 。

與公司業務有關的風險

| • | 我們不確定是否將獲得新的特許權或授權(如適用),也不確定我們 目前的特許權或授權是否將按照與現行條款類似的條款予以延長,也不確定如果不延長,我們獲得的 補償是否足以支付我們投資的全部價值。 |

| • | 我們的子公司可能會受到巴西公共當局的幹預,以確保提供足夠的服務水平 ,或因不遵守特許權協議或授予他們的授權而受到ANEEL的制裁,這可能導致 罰款、其他處罰和/或(視不遵守的嚴重程度而定)合法終止特許權協議或撤銷授權 。 |

| • | 我們受廣泛的政府立法和法規的約束,這些立法和法規可能會發生變化, 此類立法和法規的任何變化都可能對我們的業務、經營業績和財務狀況產生重大不利影響 。 |

| • | 巴西税法的變更或其解釋的衝突可能會對我們造成不利影響。 |

| • | 我們在進行資本投資和承擔債務的能力方面受到限制, 這可能對我們的業務、經營業績和財務狀況造成不利影響。 |

| • | 降低我們的信用風險評級或巴西的主權信用評級可能會對 新融資的可用性產生不利影響,並增加我們的資金成本。 |

| • | 我們或我們子公司服務的運營中斷或質量下降 可能會對我們的業務、經營業績和財務狀況造成不利影響。 |

| • | 我們有相當多的債務,我們面臨流動性的限制—這一因素 可能使我們更難為計劃中的投資獲得融資,並可能對我們的財務狀況和運營結果產生負面影響 。 |

| • | 我們為CEMG股東實現價值最大化的戰略取決於可能阻礙 其成功實施的外部因素。 |

| • | 我們可能無法在預期時間內實施我們的長期戰略計劃,或者不會產生 不可預見的成本,這可能會對我們的業務、經營業績和財務狀況產生不利影響。 |

| • | 我們的子公司、共同控制實體和關聯公司、非控股 或我們將來可能收購的任何公司的經營和財務業績可能會對我們的戰略、經營業績和財務狀況產生負面影響。 |

| • | 建設項目延遲完成或我們的發電、 輸配電公司的新投資延遲資本化可能對我們的業務、經營業績和財務狀況造成不利影響。 |

| • | 我們客户的違約程度可能會對我們以及子公司的業務、經營業績和/或財務狀況造成不利影響。 |

| • | CE米格D(Cemig Distributão S.A或Cemig D)的經濟和財務可持續性 與控制能源損失措施的有效性以及為此制定的監管限制直接相關。如果CE米格 D未能成功控制能源損失,其業務、運營、利潤和財務狀況可能受到嚴重的不利影響 。 |

| • | 水壩是巴西能源部門關鍵和基本基礎設施的一部分。大壩故障會 對受影響的社區和公司造成嚴重損失。 |

| • | 由於與我們的發電、輸電和配電系統和設施有關的事故,我們可能要對我們自己的勞動力、人口和環境造成的影響負責。 |

| 年度報告和表格20—F| 2022 | 8 |

| 目錄表: |

| |

| • | 環境機構實施的要求和限制可能會要求公司承擔額外的 成本。 |

| • | 網絡攻擊或侵犯我們數據安全可能導致我們的運營中斷,或 公司或我們的客户、第三方或利益相關方的機密信息泄露,可能導致財務損失 、法律風險、聲譽損害或其他嚴重的負面後果。 |

| • | 我們包含客户個人數據的數據庫的安全故障,以及與 不遵守數據隱私和保護法規有關的事件,可能會對我們的業務、運營結果和聲譽造成不利影響。 |

| • | Cemig D特許區的分佈式發電(“MMGD”)所產生的能源增加 可能導致其現金流和財務結果的失衡。 |

| • | 能源採購價格的上漲可能導致CEMIIG D的現金流失衡。 |

| • | 巴西的能源供應嚴重依賴水力發電廠,而水力發電廠又依賴氣候條件來生產能源。不利的水文條件導致水力發電量下降,可能對 我們的業務、經營業績和財務狀況造成不利影響。 |

| • | 能源交易規則和市場條件可能會影響能源銷售價格。 |

| • | 巴西目前正在進行的腐敗調查已大規模公開曝光, 以及針對CEMIIG的任何指控或腐敗調查,可能會對巴西的看法以及 我們的業務、財務狀況和運營結果產生不利影響。 |

| • | 我們可能會接觸到與我們的道德和合規標準不相容的行為,我們 可能無法及時預防、發現或補救這些行為,這可能會對我們的業務、運營結果、 財務狀況和聲譽造成重大不利影響。 |

| • | 我們的董事會成員是司法程序的當事人。 |

| • | 水資源的多種用途以及與這一自然資源相關的各種利益可能會導致 CEMIIG與社會之間的利益衝突,這可能會給我們的業務、經營成果或財務狀況造成損失。 |

| • | 我們由米納斯吉拉斯州政府控制,該州政府的利益可能與我們其他投資者甚至本公司的利益不同。 |

| • | 我們的治理、風險管理、合規性和內部控制流程可能無法避免 監管處罰、損害我們的聲譽或對我們的業務、運營業績或財務狀況造成其他不利影響。 |

| • | 運營領域技術人員的潛在短缺可能會對我們的業務和運營結果造成不利影響 。 |

| • | 我們分配股息的能力受到限制。 |

| • | ANEEL有權自行決定經銷商向客户收取的費用。這些費率由ANEEL確定, 的方式是為了保持與聯邦聯盟簽訂的特許權合同的經濟和財政平衡。 |

| • | ANEEL通過特許權合同確定許可年收入(Receita Anual Permitida 或'RAP');如果任何調整導致RAP減少,這可能會對我們的經營業績和財務狀況產生重大不利影響 。 |

| • | 我們對因提供不充分的能源服務而給第三方造成的任何損害負有嚴格責任 。 |

| • | 我們可能會因未決訴訟而遭受損失和聲譽損害。 |

| • | 環境法規要求我們對未來的項目進行環境影響研究並獲得 監管許可。 |

| • | 我們的運營沒有針對災難和第三方責任的保險單。 |

| 年度報告和表格20—F| 2022 | 9 |

| 目錄表: |

| |

| • | 我們投保的保險可能不足以賠償損失。 |

| • | 我們的員工或供應商或承包商的員工罷工、停工或勞工騷亂 可能會對我們的經營業績和業務造成不利影響。 |

| • | 公司的大部分資產與提供公共服務有關, 不能作為執行任何法院判決的抵押物被扣押。 |

| • | 氣候變化可能對我們的分銷、發電和傳輸活動產生重大影響。 |

| • | 疾病和健康流行病的爆發,如新型冠狀病毒(COVID—19)大流行,可能會對我們的業務、 運營業績和財務狀況造成不利影響。 |

| • | 俄羅斯和烏克蘭之間正在進行的軍事衝突的持續影響,或衝突的任何擴大,可能對全球經濟、某些材料和商品價格以及潛在的我們的業務產生重大不利影響。 |

與巴西有關的風險

| • | 巴西的政治和經濟不穩定可能對經濟產生影響,影響我們。 |

| • | 巴西聯邦政府已經並將繼續對巴西經濟產生重大影響。政治及經濟狀況可直接影響我們的業務、財務狀況、經營業績及前景。 |

| • | 巴西雷亞爾的穩定性受到其與美元的關係、通貨膨脹和巴西聯邦政府關於匯率的政策的影響。我們的業務可能會受到影響 我們的外匯掛鈎應收賬款和債務波動的再次出現以及現行市場利率的上升的不利影響。 |

| • | 通貨膨脹和旨在控制通貨膨脹的某些政府措施可能會嚴重加劇巴西的經濟不確定性,並可能對我們的業務、經營業績、財務狀況和我們股票的市場價格產生重大不利影響。 |

與優先股 和普通股以及優先股和普通股有關的風險

| • | 匯率的不穩定可能對巴西境外股息匯回的價值以及美國存託憑證的市場價格產生不利影響。 |

| • | 其他國家(特別是拉丁美洲和新興市場國家)的經濟和市場狀況的變化可能會對我們的業務、經營業績和財務狀況以及我們股票、 優先美國存託憑證和普通美國存託憑證的市價產生不利影響。 |

| • | 巴西證券市場的相對波動性和流動性不足可能對我們的股東造成不利影響。 |

| • | 優先和普通美國存託憑證的持有人以及我們股份的持有人可能擁有與美國公司股份持有人不同的股東權利。 |

| • | 外匯管制和對巴西匯款的限制可能會對優先 和普通美國存託憑證持有人造成不利影響。 |

| • | 外國股東可能無法執行巴西以外法院針對公司、 或其董事會或執行董事會成員作出的判決。 |

| • | 以優先美國存託憑證或普通美國存託憑證交換相關股份可能會產生不利後果。 |

| • | 我們的普通股或優先股以及普通股或優先美國存託憑證的投資者可能無法行使 有關我們股份的優先購買權和附帶權。 |

| • | 巴西法院就我們股份作出的判決將僅以雷亞爾支付。 |

| • | 出售大量股票,或認為可能發生此類出售,可能會對 本公司股票或優先或普通美國存託憑證的現行市價產生不利影響。 |

| • | 優先股和優先美國存託憑證一般不具有投票權,普通美國存託憑證只能 通過向存託人提供投票指示而由代理人投票。 |

| 年度報告和表格20—F| 2022 | 10 |

| 目錄表: |

| |

| • | 未來的股票發行可能會稀釋我們股票或美國存託證券當前持有人的持股量,並可能嚴重影響這些證券的市場價格。 |

| • | 巴西政府可主張非居民持有人的ADS税應在巴西繳納。 |

| 年度報告和表格20—F| 2022 | 11 |

| 目錄表: |

| |

第一部分

| 第1項。 | 董事、高級管理人員和顧問的身份 |

不適用。

| 第二項。 | 優惠統計數據和預期時間表 |

不適用。

| 第三項。 | 關鍵信息 |

| A. | [已保留] |

不適用。

| B. | 資本化和負債化 |

不適用。

| C. | 提供和使用收益的原因 |

不適用。

| D. | 風險因素 |

投資者在評估對本公司的投資時,應考慮 以下所述的風險以及本年報中包含的其他信息。

與CEMIG有關的風險

我們不確定是否會獲得 新的特許權或授權(如適用),也不確定我們目前的特許權或授權是否會以與現行條款相似的條款延長 ,也不確定我們在未延長的情況下獲得的任何補償將足以 支付我們投資的全部價值。

我們的大部分發電、 輸配電活動以及相關服務都是根據與巴西聯邦政府簽訂的特許權協議 或根據授予CEMIG集團公司的授權進行的。巴西憲法規定,所有與公共服務相關的特許權都必須通過招標程序授予。1995年,為了執行這些憲法規定,巴西聯邦政府通過了某些法律和條例,統稱為"特許權法",對電力行業的投標程序進行管理。

2012年9月11日,巴西聯邦 政府頒佈了第579號臨時法案(“PA 579”),後來轉化為2013年1月11日的第12,783號法律(“第12,783/13號法律”), 該法律規範了在第9,074/95號法律之前授予的特許權的延長。第12,783/13號法律規定,自2012年9月12日起,第9,074/95號法律之前的特許權 可延長一次,最長可延長30年,前提是特許權經營者接受並滿足該法律中描述的某些條件 。關於發電活動,公司選擇不接受提供的機制,延長將於2013年至2017年期間到期的發電 特許權。這些優惠包括:特里斯·馬裏亞斯、薩爾託·格蘭德、伊圖廷加、沃爾特·格蘭德、卡馬戈斯、佩蒂、皮奧、加凡霍託、特龍凱拉斯、若薩爾、馬丁斯、卡朱魯、阿倫西亞、馬爾梅洛斯、多納·麗塔、蘇米杜羅、波昆姆和阿尼爾。

在2015年10月7日發佈第12/2015代拍賣招標文件 之後('拍賣12/2015'),根據2015年12月8日第13203號法律規定的修訂後的監管結構 舉行,以更新現有發電廠的特許權(“第13,203/15號法律”), 公司董事會授權CEMIIG Geração e Transmissão S.A.(CE米格GT)在2015年11月25日舉行的拍賣會上出價,CE米格GT在拍賣會上獲得成功。在拍賣會上,CEMG GT贏得了18個水電站的特許權,包括 'Lot D',為期30年:Três Marias,Salto Grande,Itutinga,Camargos,Cajuru,Gafanhoto,Martins,Marmelos,Joasal, Rezência,Piau,Coronel Domiciano,Tronqueiras,Peti,Dona Rita,Sinceridade,Neblina和Ervália。這些電廠的總裝機容量 為699.5 MW,其平均出力保證為420.2 MW。

| 年度報告和表格20—F| 2022 | 12 |

| 目錄表: |

| |

2020年9月9日,頒佈了第14,052號法律, 修改了第13,203/2015號法律,並建立了重新談判水文風險的新條件,涉及發電比例因子(能源公正法),由參與能源再分配機制(“MRE”)的水電廠所有者承擔,自2012年以來,當時水源出現嚴重危機。 對水電所有者的補償是通過延長髮電廠的特許權期而獲得的,並 確認為無形資產,以換取電力成本補償。這次重新談判代表了電力部門的重要進展 ,降低了訴訟水平,對CEMIIG來説,因為它使其發電特許權的期限得以延長。ANEL通過第2,919/2021號和第2,932/2021號規範性決議批准的延長期限見下表 :

| 發電廠 | 容量(兆瓦) | 特許權延長(天數) | 新特許權條款 |

| 恩博爾卡桑 |

1,192 |

672 |

05/26/2027 |

| 新龐特 |

510 |

750 |

08/12/2027 |

| 伊拉佩 |

399 |

934 |

09/19/2037 |

| 特雷S·馬裏亞斯 |

396 |

2,555 |

01/03/2053 |

| 大薩爾託 |

102 |

2,555 |

01/03/2053 |

| 薩瓦·卡瓦略 |

78 |

635 |

08/28/2026 |

| 羅薩爾 |

55 |

1,314 |

12/13/2035 |

| 其他(1) |

353 |

- |

- |

| (1) | 包括20座發電廠,其中3座為CEMIIG GT所有,1座為CEMIIG PCH所有, 3座為Horizontes所有,其他屬於CEMIIG附屬公司。平均特許權延長天數為252至2,555天不等。 |

考慮到巴西聯邦政府在新特許權合同或新授權(如適用)以及現有特許權和授權續期方面的酌處權程度,以及由於第12,783/13號法律及其修正案,對於發電、輸電和配電特許權協議續期,我們不能保證:(i)將獲得新的特許權和授權;(ii)我們現有的特許權和授權 將按照與現行條款相似的條款予以延長;(iii)如果不延長特許權或授權,則獲得的補償金額將足以支付我們投資的全部價值。我們無法獲得新的或 延長的特許權或授權可能對我們的業務、經營業績和財務狀況產生重大不利影響。 有關我們特許權和授權續期的詳細信息,請參閲“第8項。財務信息—法律 和行政訴訟"。

我們的子公司可能會受到巴西公共當局的 幹預,以確保充分的服務水平,或因不遵守其 特許權協議或授予其的授權而受到ANEEL的制裁,這可能導致罰款、其他處罰和/或(視不遵守的嚴重程度而定)合法終止特許權協議或撤銷授權。

我們根據通過ANEEL與巴西聯邦政府簽訂的特許權協議以及 授予CEMIIG集團公司的授權(視情況而定)開展發電、輸電 和配電活動。如果我們未能遵守特許權協議或授權的任何條款,包括與遵守 既定質量標準相關的條款,ANEEL可能會實施處罰或撤銷特許權或授權。

根據不遵守規定的嚴重程度, 這些處罰可能包括:

| • | 違約罰款最高為特許權持有人在違約日期前的財政年度收入的2.0%; |

| • | 與建造新設施和設備有關的禁令; |

| • | 臨時暫停參與新特許權的投標過程,最長為兩年 ; |

| • | ANEEL幹預特許權持有人的管理; |

| • | 撤銷特許權;以及 |

| • | 執行與特許權有關的擔保。 |

| 年度報告和表格20—F| 2022 | 13 |

| 目錄表: |

| |

此外,巴西聯邦政府 可以在特許權期限屆滿前撤銷我們的任何特許權或授權,如果發生破產或解散, 或通過合法終止,如果確定符合公共利益。它還可以幹預特許權,以確保充分提供 服務,充分遵守協議、授權、法規和適用法律的相關規定;以及 它對公司設施的運營存在擔憂。

新能源基礎設施的實施和建設的延誤 可能引發ANEEL實施監管處罰,根據ANEEL 2019年6月11日的規範性決議 846,處罰可能從警告到終止特許權或撤銷授權不等。我們在特許權協議撤銷或授權撤銷時可能獲得的任何補償可能不足以補償我們某些投資的全部 價值。如果我們負責撤銷任何特許權協議,則由於罰款或其他處罰, 的有效賠償金額可能會降低。ANEEL 實施罰款或處罰,或提前終止或撤銷我們的任何特許協議或授權,或未能獲得足夠的投資補償, 可能會對我們的業務、財務狀況和經營成果,以及我們履行付款義務的能力產生重大不利影響 。

分銷特許權合同第五修正案下的規則於2016年生效。它們包含了新的服務質量目標,以及與CE米格 Distribuição S.A.相關的要求。(or Cemig D)的經濟和財政可持續性。在特許權的 30年內,必須遵守這些目標。每年對這些目標的遵守情況進行評估,不遵守情況可能導致CEMIIG 有義務向CEMIIG D注資,或限制CEMIIG D向CEMIIG支付股息或股權利息。 根據ANEEL的規定,如果連續 年、五年內三次、或協議期限最後五年內的任何時候未能遵守集體連續性指標的全球年度目標,則股息分配或股權利息支付 可能會受到限制,直至恢復遵守。

還有我們的加斯米格公司(or Gasmig)的 特許權合同規定,如果不遵守特許權合同的任何條款,包括拖延或 不遵守其中規定的目標,米納斯吉拉斯州可對Gasmig實施處罰。根據 不符合的嚴重程度,適用的處罰包括警告和幹預。Gasmig不能保證它不會因不遵守特許權合同而受到懲罰,也不能保證將來不會撤銷特許權合同。如果撤銷特許權, 該子公司有權獲得的賠償可能不足以收回某些 資產的全部價值。因此,對Gasmig實施制裁或撤銷其特許權可能會對Gasmig和公司的財務狀況和經營業績造成重大不利影響。

我們受到廣泛的 和政府法規的約束,這些法規可能會發生變化,對此類法規的任何變化都可能對我們的業務、經營業績和財務狀況造成 重大不利影響。

巴西聯邦政府通過MME、ANEEL、國家系統運營商(國家系統運營商、 或'ONs')和其他監管機構。該等當局對我們的業務有相當程度的影響。MME、 ANEEL和ONS擁有執行和更改適用於我們業務不同方面的政策、解釋和規則的酌處權,特別是運營、維護、健康和安全、待接收的對價和檢查。此類當局實施的任何重大 監管措施可能會對我們的活動造成重大負擔,這可能會對我們的業務、經營成果和財務狀況產生重大不利影響 。

巴西聯邦政府一直在執行對巴西能源部門產生深遠影響的政策。作為重組的一部分,2004年3月15日頒佈的第10848號法律為巴西能源行業引入了新的監管制度。近年來,該監管結構經歷了幾次變化 ,最近的一次是PA 579(已轉換為第12,783/2013號法律)增加的變化,該法律規範了第9,074/1995號法律管轄的某些特許權的擴展 。根據這項法律,自2012年9月12日起,此類特許權只能延長一次, 可由特許權管理機構選擇,最長可延長30年。

PL 414/2021號法律草案(原PLS 232/2016)正在眾議院討論。該法案建議對電力部門的重要立法進行修正,旨在改善電力部門的監管和商業模式,以擴大自由市場等措施。

此外,我們不能保證巴西聯邦政府在未來採取的與巴西能源系統發展有關的措施

不會對我們的活動產生負面影響

。此外,我們無法預測這些措施會在多大程度上影響我們。如果我們被要求以與業務計劃中規定的方式進行

我們的業務和運營,我們的業務、

運營結果或財務狀況可能會受到負面影響。

| 年度報告和表格20—F| 2022 | 14 |

| 目錄表: |

| |

巴西税法的變化 或其解釋的衝突可能會對我們造成不利影響。

巴西聯邦、州和市政府 定期實施影響我們的税收政策變化。這些變化包括與政府特定目的有關的永久或臨時税收和 費用的創建和變更。其中一些政府措施可能會增加我們的税收負擔,這可能會影響我們的盈利能力,進而影響我們的財務狀況。我們不能保證在適用於我們的税費增加後,我們將能夠 維持我們的現金流和盈利能力,這可能會對公司造成重大 不利影響。

我們在進行資本投資和承擔債務的能力方面受到限制 ,這可能會對我們的業務、經營業績 和財務狀況造成不利影響。

我們執行資本支出 計劃的能力取決於幾個因素,包括我們為服務收取適當費率的能力、進入國內和 國際資本市場的機會以及各種運營和其他因素。此外,我們擴大發電和輸電能力的計劃 須符合競爭性招標程序。這些投標程序受第13,303/2016號法律( '州公司法')管轄。

關於來自第三方的貸款: (i)作為國家控制的公司,我們必須遵守適用於公共部門的信貸水平的規則和限制, 包括國家貨幣委員會(康塞略·莫內塔裏奧民族, or ‘CMN’), and by the Brazilian Central Bank; and (ii) we are subject to the rules and limits established by ANEEL that regulate indebtedness for companies in the energy sector. Also, although we may access both the international and local capital markets, we, as a state-controlled company, can only be financed with funds extended by local commercial banks if such debt is guaranteed by receivables, as well as with funds extended by Brazilian federal banks in transactions with the purpose of refinancing financial obligations contracted with entities of the Brazilian financial system. Furthermore, we are subject to certain contractual conditions under our existing debt instruments, and we may enter into new loans that contain restrictive covenants or similar clauses that could restrict our operational flexibility. These restrictions might also affect our ability to obtain new loans that are necessary for financing our activities and our growth strategy, and for meeting our future financial obligations when they become due, and this could adversely affect our ability to comply with our financial obligations. We have financing contracts and other debt obligations containing restrictive covenants, including Brazilian local market debentures and Eurobonds on international market. We have R$9.6 billion of outstanding debt with financial covenant restrictions, and any breach could have severe negative consequences to us. See ‘– The Company has a considerable amount of debt, and it is exposed to limitations on its liquidity – a factor that might make it more difficult for the Company to obtain financing for investments that are planned and might negatively affect its financial condition and its results of operation.’

例如,如果我們違反CEMIIG GT於2024年到期的9.25%優先票據(“歐洲債券”)下的財務約定,我們將因我們某些未償債務協議下的交叉違約條款而面臨利息增加 或加速償還某些債務。同樣,如果 公司違反了我們發行債券的契約,債權人持有人可以在受託代理人(“受託人”)組織的會議上加速債務到期,除非75%的債權人決定不這樣做。 我們未償債務的任何加速增長都可能對我們的財務狀況產生重大不利影響,並可能觸發其他金融工具 中的交叉違約條款。如果發生違約和加速,我們的資產和現金流可能不足以償還到期款項,或履行 此類債務的還本付息。在過去,我們在某些情況下未能遵守某些財務契約,這些契約的條件比現行的條件更嚴格。雖然我們能夠從債權人那裏獲得關於過去不遵守的豁免,但我們不能保證我們將來能夠成功獲得任何特定的豁免。

我們的信用風險 評級或巴西主權信用評級的降低可能會對新融資的可用性產生不利影響,並增加我們的 資本成本。

信用風險評級機構標準普爾、穆迪和惠譽評級在巴西基礎上對公司及其債務證券進行評級,並在全球基礎上對公司進行評級。評級反映了巴西能源部門的前景、 巴西的水文狀況、政治和經濟狀況、國家風險以及公司控股 股東米納斯吉拉斯州的評級和前景。如果由於任何外部因素、我們的運營業績或高水平的債務導致降級,我們的資本成本可能會增加,我們遵守監管債務的工具中現有財務契約的能力可能會受到不利影響。此外,我們的經營或財務業績以及未來融資的可用性可能受到不利影響 。此外,巴西主權評級的可能降低可能會對巴西發行人的 證券的風險認知產生不利影響,因此增加未來任何債務證券發行的成本。任何

| 年度報告和表格20—F| 2022 | 15 |

| 目錄表: |

| |

我們的評級或巴西 主權評級的降低可能會對我們的經營和財務業績以及我們獲得未來融資的機會造成不利影響。

我們或我們子公司服務的運營中斷 或質量下降,可能會對我們的業務、經營業績 和財務狀況造成不利影響。

將多個發電廠與大型輸電線路和配電網絡互連的複雜系統的運行涉及各種風險、運行 困難和意外中斷,這些風險由事故、設備故障、性能不佳或災害(如爆炸、 火災、氣候事件、洪水、山體滑坡、破壞、恐怖主義、破壞和其他類似事件)引起。如果發生任何此類事件, 運營風險的保險範圍可能不足以全額償還所產生的資產損壞或服務中斷費用。 此外,國家電網運營商的決策、監管機構的行為和環境管理局的要求可能會對我們的 業務造成不利影響。

公司的收入高度依賴 其建造、運營和維護的資產和設施的可用性、服務質量和法規遵從性。 不遵守規定可能導致業務和運營損失。例如,配電業務可能會在電價修訂過程中受到懲罰, 的"X因素"會降低其預期年收入要求;輸電業務可能會因任何資產不可用而減少其年允許收入;並且如果發電廠 不滿足最低可用性水平,則發電業務可能會影響其收益,因為如果水力發電不能完全滿足先前合同的能源水平 ,則必須以高度波動的現貨價格來獲得相應的不足。處罰和經濟補償 適用於服務範圍、嚴重程度和持續時間或設備不可用性。因此,發電廠、 輸配電設施、變電站或網絡的中斷可能會對我們的業務、財務狀況 和經營業績造成重大不利影響。

我們有相當數量的債務 ,我們面臨流動性的限制—這一因素可能會使我們更難獲得計劃投資的融資 ,並可能對我們的財務狀況和運營結果產生負面影響。

為了為實現我們的長期增長目標所需的資本支出提供資金,我們承擔了大量債務。截至2022年12月31日,我們的貸款和債券總額(包括利息)為105.8億雷亞爾;與截至2021年12月31日報告的113.64億雷亞爾相比下降6.91%,2021年金額與截至2020年12月31日報告的150.20億雷亞爾相比下降24.35%。截至2022年12月31日,我們現有貸款和債券的52.48%(總計55.52億雷亞爾)將在未來兩年到期。為了實現 我們的增長目標、保持我們為運營提供資金的能力以及遵守預定的債務到期日,我們將需要從一系列資金來源籌集債務資本。為了在達到資本支出目標後償還債務,公司依賴 其運營、出售資產、根據可用信貸額度提取、現金和 短期金融投資餘額以及額外債務的發生提供的現金流組合。

其信用評級的任何進一步降低 都可能對公司獲得融資的能力產生不利影響,或可能影響其融資成本,同時使到期債務再融資變得更加困難或成本更高。如果由於任何原因,公司在獲得債務融資方面面臨困難, 這可能會妨礙其按照維持當前投資水平或長期目標所需金額進行資本支出的能力,並可能損害其及時履行與債權人的還本付息義務的能力。 公司資本支出計劃的減少或出售資產可能對公司的經營業績產生重大不利影響。

我們為CEMIG股東實現價值最大化的戰略取決於可能阻礙其成功實施的外部因素。

CEMIG實現公司股東價值最大化的戰略基於三個支柱:

| • | 剝離:非戰略性或低協同性資產,以及機會性發行; |

| • | 擴展:主要通過投資於我們的配電和輸電特許權、可再生能源的綠地項目 以及更新發電特許權;以及 |

| • | 管理:協同增效、資本結構和分配政策以及加強治理。 |

所有這些支柱都可能受到 公司無法控制的外部因素的影響,特別是任何必須考慮 與每項相關業務相關的特定風險的撤資交易,例如業績(技術、運營、商業和財務)、市場 風險、行業風險以及國家和國際風險

| 年度報告和表格20—F| 2022 | 16 |

| 目錄表: |

| |

宏觀經濟風險(例如,市場波動)。 此外,任何撤資交易的完成都將取決於與潛在投資者就可能交易的條件進行談判 的有利進展。本公司無法保證其控制範圍以外的因素 不會阻礙其實現股東價值最大化的戰略。

我們可能無法在預期的時間範圍內實施 我們的長期戰略計劃,或者不會產生不可預見的成本,這可能會對我們的業務、運營結果和財務狀況造成不利影響 。

我們實現戰略目標的能力 在很大程度上取決於我們的長期戰略和多年業務計劃的成功、成本效益和及時實施。 以下是可能對我們戰略計劃實施產生負面影響的一些因素:

| • | 無法產生現金流或獲得實施特定 項目或戰略目標所需的未來融資; |

| • | 無法獲得必要的政府許可證和批准; |

| • | 意外的工程和環境問題; |

| • | 徵用權和確立奴役權的進程出現意外延誤; |

| • | 沒有必要的勞動力或設備; |

| • | 罷工; |

| • | 供應商延遲交付設備; |

| • | 供應商或第三方未能履行其合同義務造成的延誤; |

| • | 氣候因素或環境限制造成的延誤或停工; |

| • | 環境立法的變化產生了新的義務,並造成了項目的額外成本; |

| • | 因政治問題導致的法律不穩定;以及 |

| • | 經濟、監管、水文或其他條件發生重大變化。 |

上述因素單獨出現或合併出現,可能會導致成本顯著增加,並可能延遲或阻礙計劃的實施,從而影響我們戰略計劃的執行,並對我們的運營和財務結果產生負面影響。

此外,由於我們是一家由米納斯吉拉斯州控制的混合資本公司,由於選舉和政治不穩定,州政府行政部門不時發生變動,我們的董事會和執行官員可能會發生變化。這些類型的變化可能會對公司戰略的連續性產生不利影響。

我們的子公司、共同控制實體和關聯公司、非控股公司或我們未來可能收購的任何公司的運營和財務業績 可能會對我們的戰略、運營業績和財務狀況產生負面影響。

我們擁有多家子公司和被投資方的股權,並通過這些子公司和被投資方開展業務,包括在能源發電和輸電部門、能源和天然氣分銷部門以及其他相關業務中擁有資產的公司。我們的子公司、共同控制實體和關聯公司,如Transmissora Aliança de Energia Elétrica S.A.(“Taesa”)和Aliança Geração de Energia S.A.(“Aliança”)、Guanhães Energia S.A.和Norte Energia S.A.(“NESA”)的未來發展可能對我們的業務和經營業績產生重大 影響。本公司履行其財務義務的能力在一定程度上與其子公司和被投資公司的現金流和利潤以及該等公司以股息或其他墊款或付款的形式向本公司分配利潤有關。如果這些公司產生利潤和現金流的能力下降,這 可能會導致支付給公司的股息和資本利息減少,這可能會對我們的運營業績和財務狀況產生重大不利影響 。

此外,被投資方可能無法實現收購時預期的結果。任何被收購業務的整合過程可能會使公司面臨某些風險,例如:(I)意外費用;(Ii)無法整合被收購公司的活動,以期獲得預期的規模經濟和效率收益;(Iii)與公司業務整合有關的可能延誤;(Iv)潛在或有風險;(V)被收購企業在收購時未知的法律索賠;(Vi)

| 年度報告和表格20—F| 2022 | 17 |

| 目錄表: |

| |

環境許可和責任,(Br)(7)水文風險,(8)電力系統運行和控制,(9)一般索賠。本公司可能無法成功應對這些或其他風險,或與未來收購的任何其他操作相關的問題,並受到被收購或未來可能被收購的公司的負面影響。

此外,我們的一些子公司和被投資人未來可能會與債權人達成協議,限制向公司支付股息或其他資金轉移 。這些子公司是獨立的法人實體。在任何子公司清算或重組的情況下,我們可能擁有的與收到資產或其他付款有關的任何權利,在結構上可能從屬於該子公司的債權人 的要求(包括税務機關、商業債權人和這些子公司的貸款人)。這些子公司的經營業績或財務狀況的任何惡化,以及對其施加的任何制裁或處罰,都可能對公司的經營業績或財務狀況產生重大不利影響 。

建設項目延遲完成或我們發電、輸電和配電公司的新投資延遲資本化可能會對我們的業務、經營業績和財務狀況產生不利影響。

我們一直在建設和擴建我們的工廠、輸電線路、配電網絡和變電站,並定期考慮其他潛在的擴建項目 。公司在截止日期和預算內完成項目的能力,不會對經濟造成不利影響, 面臨各種風險。例如,我們可能會遇到以下情況:

| • | 在規劃和執行階段的複雜性擴展電氣系統 可能會發生項目和其他新投資,例如罷工、落後的材料和服務供應商、招標過程的延誤、工程禁運、意外的地質和氣候條件、政治和環境不確定性、我們的合作伙伴、承包商和分包商的財務不穩定。 |

| • | 監管或法律方面的挑戰推遲了 啟動 新資產的運營; |

| • | 新資產的運行可能低於計劃容量,或者與其運行或安裝相關的成本可能 高於計劃; |

| • | 難以獲得足夠的週轉資金來資助擴展項目; |

| • | 在擴建項目執行期間,輸電資產的意外關閉會減少 輸電業務的收入; |

| • | ONS的('國家系統運營商巴西的ISO)由於電力系統的限制,拒絕授權 在輸電網上執行工作;以及 |

| • | 發電廠、輸電線路、配電線路、配電網和變電站建設過程中當地社區對環境的要求和要求。 |

如果面臨與新投資或擴大我們的發電、輸電或配電能力有關的任何此類或類似問題 ,公司可能會導致項目成本增加 或利潤率低於最初預期。

客户的違約程度可能會對我們以及子公司的業務、經營業績和/或財務狀況造成不利影響。

於2022年12月31日,應收客户的逾期應收款 為18. 25億雷亞爾,而2021年則為12. 49億雷亞爾。於2022年,我們錄得預期信貸虧損撥備為8. 20億雷亞爾,而2021年則為8. 33億雷亞爾。

我們可能無法 向客户收取所有應收款項,這些款項由於公司無法控制的事件而拖欠,例如 行業監管機構暫停能源供應的執行受到限制。如果我們無法收回全部或 部分逾期應收款項或產生超過我們的呆賬準備金的損失,我們的經營業績和 財務狀況可能會受到重大不利影響。

| 年度報告和表格20—F| 2022 | 18 |

| 目錄表: |

| |

CE米格D的經濟和 財務可持續性與控制能源損失措施的有效性以及為其制定的 監管限制直接相關。如果CE米格D未能成功控制能源損失,其業務、運營、利潤和財務狀況可能受到嚴重 並受到不利影響。

配電公司的能源損失 包括兩種類型的損失:技術損失和非技術(商業)損失。技術損失是 電力運輸和轉換過程中固有的,併發生在能源系統的電纜和設備中。非技術損失 包括供應但未開具發票的能源,這可能是由於非法連接(盜竊)、欺詐、計量錯誤或內部流程故障 造成的。

CEMIG截至2022年12月31日的總損失指數(使用12個月窗口)為11.11%。該百分比與注入配電系統的總能量有關 (總損耗體積為6,172 GWh)。其中,8.77%為技術損失,2.34%為非技術損失。這一結果比2021年12月的結果(11.27%)低1.3個百分點,低於 ANEEL為2022年設定的監管目標(11.23%)。

從監管的角度來看,ANEEL 在為分銷損失設定目標上限方面越來越嚴格。非技術性損失的目標上限是基於 基準模型設定的,該模型使用指數進行比較,該指數衡量每個特許區的社會經濟複雜性以及 分銷商應對非技術性能源損失的效率。

對於技術損失的目標,ANEEL 使用測量和潮流軟件。考慮到這種涉及監管不確定性的複雜情況,即使 實施了減少技術和商業損失的戰略,CEMIIG也不能保證在短期內達到ANEEL制定的損失目標上限,這可能會影響公司的財務狀況和經營業績,因為 配電公司的電力損失超過監管上限的部分不能以 費率增加的形式作為費用轉嫁給客户。

水壩是巴西能源部門關鍵 和必不可少的基礎設施的一部分。大壩故障會對受影響的社區和 公司造成嚴重損失。

由於結構內部或外部的因素(例如,現場上游大壩的故障),存在大壩故障的內在風險。 風險的規模和性質並不完全可以預測。因此,我們面臨着大壩崩潰的風險,其後果 遠遠大於水力發電能力的喪失。大壩的故障可能會導致經濟、社會、法規、 和環境的破壞,以及大壩下游社區的潛在人員死亡,這可能會對公司的形象、業務、經營成果和財務狀況造成重大的不利影響 。

由於與我們的發電、輸電和 配電系統和設施有關的事故,我們可能要 對我們自己的勞動力、人口和環境造成的影響負責。

我們的操作,尤其是與輸配電線路相關的操作,存在可能導致事故的風險,例如觸電、爆炸和火災。這些 事故可能由自然事件、人為錯誤、技術故障和其他因素引起。由於我們業務的很大一部分 是在城市地區進行的,因此人口是需要經常考慮的一個因素。在我們的設施或 人類居住區發生的任何事件,無論是定期還是不定期,都可能導致嚴重損害,例如生命損失、環境和物質損失 、生產損失以及民事、刑事和環境訴訟中的責任。這些事件還可能導致聲譽損失、 財務損失、對公司及其管理人員和董事的處罰,以及難以獲得或維持特許權合同 和經營許可證。

環境機構實施的要求和限制 可能會要求公司承擔額外費用。

我們與能源的發電、 分配和傳輸以及天然氣分配相關的運營受各種聯邦、州和市政法律法規 以及與保護健康和環境有關的眾多要求的約束。環境當局的拖延,或 他們拒絕許可申請,或我們在環境 許可過程中無法滿足這些機構設定的要求,可能會導致額外費用,甚至根據情況禁止或限制這些項目的建設或維護 。

任何不遵守環境法律 和法規的行為,例如在沒有有效許可證或授權的情況下建造和運營可能造成污染的設施, 都可能導致對所造成的任何損害進行補救的義務(第三方責任),並導致刑事和行政處罰。 根據巴西立法,刑事處罰,如監禁和限制權利,可適用於個人(包括 法人實體的管理人員),罰款、限制權利或社區服務等處罰可適用於公司。 關於行政

| 年度報告和表格20—F| 2022 | 19 |

| 目錄表: |

| |

根據具體情況, 環境主管部門可以:(i)處以5萬至5千萬雷亞爾不等的警告或罰款;(ii)要求部分或全部 暫停活動;(iii)暫停或限制税收優惠;(iv)取消或暫停政府金融機構的信貸額度; 或(v)禁止我們與政府機構、公司或當局簽訂合同。

任何這些行為都可能對 我們的業務、經營成果和財務狀況造成不利影響。如果我們的活動產生污染影響,我們還需要支付賠償 的巴西法律。根據第9985/2000號聯邦法律、第6848/2009號聯邦法令和米納斯吉拉斯州法令 45175/2009號,根據項目的污染和環境影響的具體水平, 應將用於實施造成重大環境影響的項目的總投資額的0.5%用於支付抵消費用。第45,175/2009號州法令("第45,175號法令")還指出,補償率將追溯適用於 本立法頒佈前實施的項目。

在可能導致運營投資和支出的法律條款中,一項是遵守《關於持久性有機污染物的斯德哥爾摩公約》,巴西是該公約的簽署國。這涉及到國際承諾,即到2025年消除超過50毫克/公斤的多氯聯苯的使用,並通過2005年6月20日的5,472號法令,到2028年徹底消除。目前有兩項與這一主題有關的新立法:14250/2021年法和部際法令MMA/MME107/2022年。根據這些法規,CEMIG需要調整其做法,並需要通過印刷電路板完成其庫存。如果立法有新的變化,可能需要進一步的努力。如果 我們無法在許可過程中滿足環境機構制定的技術要求,這可能會 影響我們項目的安裝和運營,或者使我們活動的開展更加困難,這可能會對我們的業務、財務、條件和運營結果產生負面影響。最後,通過或實施新的安全、健康和環境法律、對現有法律的新解釋、環境法律應用中更嚴格的應用或未來的其他發展 可能需要我們進行額外的資本支出或產生額外的運營費用,以維持我們目前的運營。它們還可能限制我們的生產活動,或要求我們採取其他可能對我們的業務、運營結果或財務狀況產生不利影響的行動。

網絡攻擊或違反我們的數據安全 可能會導致我們的運營中斷,或者公司或我們的客户、第三方或相關方的機密信息泄露,可能會給公司造成財務損失、法律風險、聲譽損害或其他 嚴重的負面後果。

我們管理和存儲與業務相關的個人和敏感數據或機密數據。我們的信息技術系統可能容易受到各種網絡安全漏洞 和事件的攻擊。計算機黑客可能會侵入我們的網絡安全,盜用或泄露我們或第三方的機密信息,造成系統中斷,或導致關機。計算機黑客還可能開發和部署病毒、蠕蟲和其他惡意軟件程序來攻擊我們的產品或以其他方式利用我們產品的任何安全漏洞。 在網絡相關事件之前或之後消除或解決安全問題和安全漏洞可能會產生巨大的成本 。我們的補救工作可能不會成功,並可能導致服務中斷、延遲或停止, 並失去現有或潛在客户,這可能會阻礙我們的關鍵功能。

成功的網絡安全攻擊、入侵、員工瀆職或人為或技術錯誤可能會導致未經授權訪問、披露、修改、不當使用、丟失或破壞數據或系統,包括屬於我們、我們的客户或第三方的數據或系統;敏感、受監管或機密的數據(包括個人信息)被盜;通過勒索軟件、破壞性攻擊或其他手段無法訪問關鍵數據或系統; 交易錯誤;業務延遲;以及服務或系統中斷。我們注意到近年來全球範圍內的網絡安全攻擊有所增加。

如果發生此類行為,我們、我們的客户 或其他第三方可能面臨丟失或不當使用此信息的風險,從而導致訴訟和潛在的責任, 我們的品牌和聲譽受到損害,或我們的業務受到其他損害。此外,我們依賴第三方基礎設施提供商,他們的潛在安全漏洞可能會對我們的業務產生影響。有關網絡安全、隱私和數據保護問題的監管環境越來越複雜,可能會對我們的業務產生影響,包括增加風險、成本和擴大 合規義務。

我們包含客户個人數據的數據庫的安全故障,以及與不遵守數據隱私和保護法規相關的事件 可能會對我們的業務、運營結果和聲譽產生不利影響。

我們擁有包含從我們的客户、合作伙伴和協作者那裏收集的 個人數據的數據庫。對此數據的任何不當使用或我們的安全協議的正確使用失敗都可能對這些數據庫的完整性產生負面影響。

| 年度報告和表格20—F| 2022 | 20 |

| 目錄表: |

| |

未經授權訪問有關 我們客户的信息,或未經授權披露敏感信息,可能會使我們受到訴訟,因此,我們可能會承擔財務責任, 罰款和聲譽損害。

《巴西通用數據保護法》 (Pessoais de Dados Pessoais Lei Geral de Proteçao de Dados Pessoais(或“LGPD”)於2018年8月簽署成為法律,並於2020年9月18日生效,但行政制裁除外,該行政制裁於2021年8月生效。LGPD制定了關於收集、處理、存儲和使用個人數據的 規則和義務,並影響所有經濟部門,包括 客户與商品和服務供應商、僱員與僱主之間的關係,以及收集個人數據的其他關係,無論是在數字環境還是物理環境中。

違反LGPD的行為會帶來財務風險 ,原因是數據泄露或個人數據處理不當受到處罰。新立法規定了對違規行為的處罰 ,其中包括對最嚴重的違規行為處以最高收入2%的罰款,最高限額為5000萬雷亞爾。全球範圍內數據保護法律數量的增加可能會繼續導致合規成本和風險增加。遵守 或適用於我們的新的或現有的法規和政策的潛在成本可能會影響我們的業務,並可能對我們的經營業績產生重大不利影響 。

MMGD在Cemig D特許區產生的能源增加 可能導致其現金流和財務結果的失衡。

巴西分銷公司的關税 帶來了針對特定行業的眾多好處,補貼增加了轉嫁給最終消費者的費用。 對於可再生能源發電補貼(通過我們稱之為"TUSD/TUST折扣"),第14,300/2022號法律的批准規定了授予這些補貼的最後期限,從而限制了這些補貼。此外,米納斯吉拉斯州(Cemig D的 特許區)還有兩個其他因素刺激了分佈式發電(MMGD)項目的實施: (i)高ICMS(直接影響消費者最終電價的州税)税率和(ii)大面積、大日照 有利於光伏發電。這些點導致Cemig D特許區光伏電站的實施呈指數增長。

隨着Cemig D特許區MMGD連接 的擴展,受管制的客户消耗將部分由分佈式發電供應,而不是由公司購買的 能源供應合同供應。這造成了超過監管限度(5%)的過剩能量。然而, 有允許經銷商交換能源的監管機制,使Cemig D能夠在 超出允許限額的年份減少能源採購。此外,聯邦法律14,300/22保證,與 這一超額相關的成本將在下一年轉移到關税。儘管有這些機制,但能源採購必須開具發票,剩餘 按短期價格估價,通常低於採購成本。這種差異可能會造成現金流不匹配,因為 轉移到關税只發生在下一個關税週期。

此外,所述客户 正在使用一種稱為"淨計量"('NEM')的計費方法。這意味着,如果客户的發電量超過 其現場需求並輸出回電網,他們將收到賬單貸記。此抵免將以與根據正常費率結構支付能源消耗的相同零售費率應用於其每月賬單 。雖然這可以降低客户的成本,使 受益,但它可能會給公司帶來現金流問題,因為它實際上補貼了客户產生的過剩能源 。

能源採購 價格的上漲可能導致CE米格D的現金流失衡。

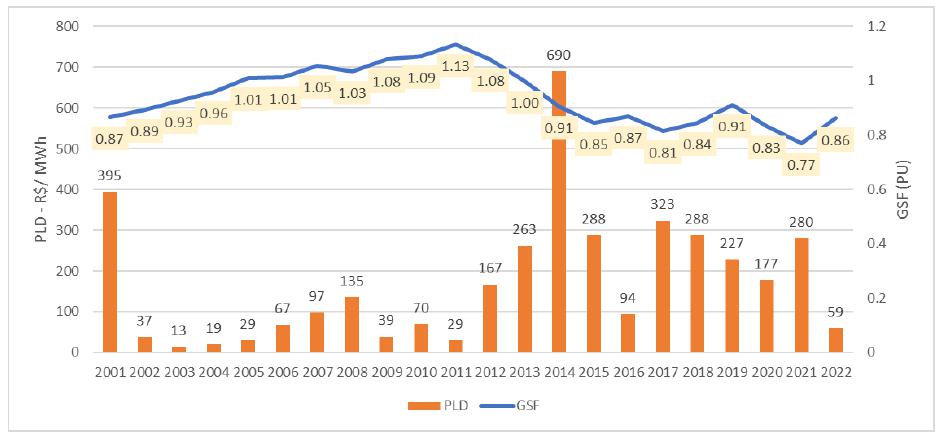

向 分銷商購買電力的費用目前與差異結算價(Preço de Liquidação de Diverças、 或'PLD')(可用性合同、實物保證配額和板泰浦水電站配額)和MRE調整 係數(實物保證配額、板泰浦水電站配額和已重新談判的電站的水文風險)。因此,降雨量方面的不利 時期可能導致現貨價格高企,水力發電量低,從而影響現金流。

“旗”(Conta Centralizadora de Recursos de Bandeiras Tarifárias—CCRBT或'孔塔·班德拉")創建是為了穩定 此問題。該帳户管理從分銷特許權的專屬客户處收取的額外資金。此額外 付款按月根據ISO根據系統供應條件所作的評估進行定義。根據這一分析, ANEEL定義了調整關税的船旗基準(綠色、黃色、紅色1和紅色2)。 關税從黃旗基線開始上升,表明購買能源的成本上升。關税標誌系統的方法每年都要審查 ;然而,根據現行方法,當出現非常不利的情況時,系統可能無法充分響應,從而導致 對分銷商的現金狀況產生負面影響。此因素可能會對我們的業務、經營業績 和財務狀況產生不利影響。

| 年度報告和表格20—F| 2022 | 21 |

| 目錄表: |

| |

到2021年底,水文條件 開始好轉,2022年初,這反映在能源成本的降低上。到2021年底,“旗幟賬户”的赤字達到了創紀錄的低點,但附加費的增加產生了非常積極的影響,到2022年4月,赤字結束了。 由於2022年的降雨量處於積極時期,2022年期間沒有必要額外徵收附加費。

巴西的能源供應嚴重依賴水電站,而水電站又依賴於氣候條件來生產能源。不利的水文條件導致水電發電量減少,可能會對我們的業務、運營結果和財務狀況產生不利影響。

在巴西,水力發電佔主導地位。水力發電的優勢也得到了廣泛宣傳,因為它是一種可再生資源,可以避免火力發電廠在燃料上的大量支出。與此同時,與使用這種資源有關的主要風險來自流向植物的流量的變化性。月流量和年流量有很大的季節變化,這從根本上取決於每個季節的降雨量。巴西東南部地區不利的水文條件過去曾造成S、米納斯吉拉斯州和裏約熱內盧州的乾旱和缺水。在4月至9月的旱季期間,這些情況可能會變得更糟。這可能導致配給用水量和/或能源,這可能會對本公司的業務和運營業績產生重大不利影響。

為了應對這一困難,巴西的系統擁有熱電廠的補充組件,以及越來越多的風力發電場和光伏太陽能發電場 。它還擁有蓄水池,其目的是確保從雨季到枯水期以及從一年到下一年的水。然而,這些機制不能吸收長期水文短缺的所有不利後果,就像我們最近看到的那樣。

美國國家能源系統運營商(歌劇《國家歌劇》)協調巴西能源系統的運作。其主要功能是實現可用資源的優化運行,將運營成本和能源短缺風險降至最低。在水文條件不利的時期,國家統計局的決定可能會減少水電站的發電量,增加熱能發電量, 這會導致水力發電劑的成本上升,就像2014年發生的那樣。在經銷商中,成本的增加 會導致能源購買價格的上漲,而這些能源並不總是同時傳遞給客户,從而產生現金流不匹配 ,從而對這些經銷商的業務和財務狀況產生不利影響。此外,在不利的水文條件導致能源短缺的極端情況下,系統可能會實行配給,這主要可能導致現金流減少。

MRE旨在減輕水電站發電量變化的影響。這一機制共享系統中所有水電站的發電量,以補充一個發電量不足而另一個發電量過剩的方式。然而,該機制 並不能消除發電方的風險,因為在水文條件極其不利的情況下, 當所有工廠的總髮電量無法達到其物理保證水平的總和時,該機制 通過物理保證調整係數(Fator de Aust e da Garantia 菲西卡,或“GSF”),導致發電公司暴露於短期(“現貨”)市場。 該公司將與奎馬多和伊拉克發電廠(受監管市場 合同)相關的水文風險轉移給專屬客户,以換取支付“風險溢價”,同時還獲得對2015年遭受的損失的賠償。在自由市場中,我們沒有相同的過程,因為即使支付了溢價,發電公司也必須在關鍵水文時刻繼續承擔水文風險。因此,沒有一家在自由市場上出售能源的工廠簽署了重新談判水文風險的協議。那些沒有同意重新談判的運營商繼續頒佈禁令,阻止 全額收取水文風險。這些禁令導致截至2022年12月的短期市場出現11.24億雷亞爾的赤字。這一頭寸增加了CCEE計算的違約水平,從而減少了債權人代理人在短期市場收到的金額。為了避免這種影響,一些債權人代理人申請了進一步的禁令,以獲得優先收據的權利。 這種影響導致市場不確定,流動性減少,違約增加,以及在短期市場收到的金額減少,這對公司來説是一個風險。

每月流量和全年流量的任何重大季節性變化都可能限制水力發電發電量,因此必須使用替代發電系統,這可能會對本公司的成本產生重大不利影響,包括與 主題相關的法院費用和費用。

第14,052/2020號法律和第895/2020號決議建議向持有MRE水力發電廠特許權的代理人償還以下影響:(i)不考慮 優值順序的發電,這意味着不考慮能源發電價格的上升排名而將能源調度到電網,(ii)預期 將固定能源輸送到相關發電廠的系統,以及(iii)由於輸電系統中的延遲 而限制向電網供應能量。

| 年度報告和表格20—F| 2022 | 22 |

| 目錄表: |

| |

這些影響追溯計算時間為2012年至2020年,更新時間為9.63%的ANEEL率。該款項已透過延長廠房特許權支付。 有了這一新協議,禁令將被撤銷,市場赤字將得到解決。通過這種方式,短期內 市場的流動性和CCEE的違約應會恢復到歷史價值。

能源交易規則 和市場條件可能會影響能源的銷售價格。

根據適用法律,我們的發電公司 不允許直接向經銷商出售能源。因此,我們公司產生的電力在受監管市場出售(環境,或'ACR')—也稱為'池'—通過ANEEL舉行的公開 拍賣,或通過自由市場(室內環境,或'ACL')通過 與客户和貿易商的雙邊談判。適用法律允許經銷商簽署現有能源供應合同 ('存在的能源')與受監管市場中的發電公司合作,在整個合同期內,將合同能源數量 每年最多減少4%,相對於原合同金額。這使我們的發電 公司面臨着無法以適當價格出售解除合同的供應的風險。

We conduct trading activities through power purchase and sale agreements, mainly in the Free Market, through our generation and trading companies. Contracts in the Free Market may be entered into with other generating entities, energy traders, or mainly, with ‘free customers.’ Free customers are customers with a demand of 1.0 MW or more: they are allowed to choose their energy supplier. this limit will be reduced to 0.5 MW in 2023 and by 2024 all consumers connected to high voltage lines (Ordinance 50, published by the Ministry of Mines and Energy in September 2022). Some contracts have flexibility in the amount sold, allowing the customer to consume a higher or lower amount (5% on average) from our generating companies than the original amount contracted, which might cause an adverse impact on our business, operating results and/or financial condition. Other contracts do not allow for this kind of flexibility in the purchase of energy, but increased competition in the Free Market could influence the occurrence of this type of arrangement in purchase contracts. In addition to the free customers referred to above, there is a category of customers referred to as ‘Special Customers’, which are those with contracted demand between 0.5 MW and 1.0 MW. Special Customers are eligible to participate in the Free Market provided they buy energy from incentive-bearing alternative sources, such as Small Hydroelectric plants, biomass plants or wind farms. As envisaged by the Ordinance 50/2022, by 2024 there will be no demand restriction for free customers connected to high voltage lines and in light of that there will be no more separation of free and special consumers. The Company has conducted sales transactions for this category of energy from specific energy resources in particular companies of the CEMIG Group and, since 2009, the volume of these sales has gradually increased.

該公司已經形成了一個採購 合同組合,目前該合同在巴西能源市場上佔據了重要的市場,用於激勵性替代能源。向這些客户銷售能源的合同 具有特定的靈活性,以滿足他們的需求,這些靈活性的更大或更小的 消耗與這些負載的歷史行為有關。這些客户的消費水平更高或更低可能導致購買 或銷售暴露於現貨價格,這可能對我們的業務、經營業績和/或財務狀況造成不利影響。市場 變化,例如簽署新合同的價格變化,以及我們客户根據先前合同的靈活性消費量變化 ,可能導致現貨市場頭寸,這可能對我們的業績產生負面的財務影響。

MRE旨在減少 水力發電機組(例如我們的發電公司)對水文不確定性的影響。它作為一個水電 發電公司池發揮作用,其中參與MRE的所有電廠的發電以滿足池的需求 的方式共享。當發電廠的總髮電量低於所需量時,該機制降低發電廠的保證出力水平 ,導致對短期("現貨")市場的負面影響,因此需要以現貨價格購買電源 。相應地,當發電廠的總髮電量高於所需發電量時,該機制會增加 發電廠的保證分接水平,從而產生正的風險,從而允許以差額結算價格(Preço de Liquidação de Diverças或"PLD")。在降雨量不足的年份,適用於保證能源水平的減排係數可以將水電站的水平降低20%或更多。由於市場條件和/或看法,流動性低或 未來價格的波動可能對我們的經營業績產生負面影響。此外, 如果我們無法在受監管的公開拍賣或自由市場中出售我們所有可用的電力(我們自己的發電能力加上我們購買電力供應的合同),則未售出的電力將在PLD的CCEE中出售,這往往 非常不穩定。倘此情況發生在現貨價格較低的時期,我們的收入及經營業績可能會受到不利影響。 PLD值是通過ONS 和CCEE使用的國家電網運行優化模型的結果計算的。目前,CCEE每週發佈三種負載水平(輕、中、重)的PLD。模型取決於 由ONS在每個四個月、每月和每週的週期內修訂的條目數據。在此係統中,在向模型輸入數據期間可能會出現錯誤 ,這可能導致PLD發生意外變化。這些模型的更改和數據輸入中的錯誤 構成交易業務的風險,因為它們會導致市場的不確定性、降低流動性和財務風險

| 年度報告和表格20—F| 2022 | 23 |

| 目錄表: |

| |

由於 價格的意外變動而造成的損失。為降低本年度模型更改的風險,國家能源政策委員會(“CNPE”)於2016年發佈了一份説明,其中規定,該行業使用的數學模型的更改需要獲得CPAMP的批准(“氣象學分析常設委員會”,或方法分析和能源工業計算機程序常設委員會(常設委員會)每年7月31日之前,以便在下一年生效。

2020年, PLD的變化頻率增加至每小時。每小時設置PLD可提高PLD對系統實際操作的依從性,從而 更好地捕捉間歇源(太陽能和風能)每小時的變化。這種價格與運行的更好的一致性傾向於 降低系統和服務費用('ESS'),並在熱電發電廠啟動時更有效地獲得報酬 。另一方面,以小時為單位輸入的錄入數據的質量(尤其是太陽能和風能)為市場定價帶來了又一個不確定因素。

巴西目前正在進行的腐敗調查 已大規模公開曝光,以及針對CEMIIG的任何指控或腐敗調查 ,可能會對巴西的看法以及我們的業務、財務狀況和運營結果產生不利影響。

某些反腐敗調查 可能會對CE米格或CE米格集團的其他公司產生不利影響。投資者對巴西的看法受到了 對巴西大型公司公共腐敗的調查以及政治事件的不利影響,這些事件可能對 巴西的社會和經濟前景構成潛在風險。

參與這些調查的巴西公司 包括石油和天然氣、電力和基礎設施部門的國有控股公司,以及建築和設備供應商部門的私營公司 ,由於 巴西證券委員會('CGM')、聯邦警察、巴西檢察官、聯邦審計委員會, 美國證券交易委員會("SEC")和美國司法部("DOJ")等。

In the energy industry, Eletrobras has set up an independent internal investigation into possible non-compliance with law and/or regulations indicated by media reports that alleged illegal acts related to service providers of Norte Energia S.A. (‘NESA’) and of Madeira Energia S.A. (‘MESA’) for the construction of Belo Monte and Santo Antônio hydroelectric plants, respectively and some other special purposes entities, in which Eletrobras holds a minority stake. There have been no direct findings against NESA or MESA nor against any of their managers or employees, and the supposed illegal acts are in fact alleged to have taken place before NESA was formed. The internal investigation, however, estimated the economic and financial impact of these alleged illegal acts, related to NESA’s service providers at R$183 million, and this was considered by Eletrobras and by NESA in accounting analyses and conclusions for the year ended December 31, 2015. This total supposedly represents amounts estimated in excess for acquisition of machines, equipment, services, capitalized charges and administrative expenses, since the alleged improper payments were not made by NESA, but by contractors and suppliers of the Belo Monte hydroelectric plant; and this impedes identification of the amount and precise periods of the payments. CEMIG holds, through CEMIG GT, an 11.69% indirect minority stake in NESA, through the jointly controlled entities Aliança Norte Energia Participações S.A. and Amazônia Energia S.A. and the estimated amount of losses was recorded in CEMIG’s consolidated financial statements as of and for the year ended December 31, 2015. The independent internal investigation of MESA, concluded in February 2019, in the absence of any future developments such as any leniency agreements by third parties that may come to be signed or collaboration undertakings that may be signed by third parties with the Brazilian authorities, found no objective evidence enabling it to be affirmed that there were any supposed undue payments by MESA that should be considered for possible accounting write-off, pass-through or increase of costs to compensate undue advantages and/or linking of MESA with the acts of its suppliers, in the terms of the witness accusations and/or cooperation statements that have been made public.

In addition to the cases above, there are investigations being conducted by the Public Attorneys’ Office of the State of Minas Gerais (‘MPMG’) and by the Civil Police of the State of Minas Gerais (‘PCMG’), which aim to investigate possible irregularities in the investments made by CEMIG in Guanhães Energia S.A. and in MESA (Santo Antônio Energia S.A. or ‘SAESA’). Additionally, on April 11, 2019 agents of the Brazilian Federal Police were in the Company’s head office in Belo Horizonte to execute a search and seizure warrant issued by a São Paulo Federal Court in connection with the ‘Operation E o Vento Levou’, as described above. These proceedings are being investigated by reviewing of documents requested by the respective authorities, and by hearing of witnesses. At present, it is not possible to determine what the results of the MPMG and PCMG’s investigations will be. Considering these investigations, we contracted a third-party investigator to analyze the internal procedures related to these investments, as well as the Company internal proceedings related to the acquisition of Light’s interest in Enlighted. The independent investigation was subject to oversight of an independent investigation committee whose creation was approved by our Board of Directors. The independent investigation was completed in May 2020 and identified no objective evidence substantiating illegal acts made by Company in the Company’s investments that were the subjects of the investigation. Therefore, there has been no impact on our consolidated financial statements.

| 年度報告和表格20—F| 2022 | 24 |

| 目錄表: |

| |

到2020年底,CEMIG對MPMG進行調查的指控啟動了內部調查,這些指控涉及公開招標和採購過程中涉嫌的某些違規行為 。調查由新的調查委員會進行,並得到第三方調查人員和外部律師事務所的支持。2021年11月24日,始於2020年的獨立內部調查結束,其最終報告已交付,並得到調查委員會的批准。然而,本公司仍在等待米納斯吉拉斯州檢察官辦公室(“MPMG”)以及其他巴西和國際當局仍在進行的調查 完成。執行局決定設立一個紀律行政程序(‘流程 行政紀律研討會‘,以核實指控的真實性,並尋求預防性將所有管理人員從供應和後勤領域撤職,以確保調查中的公正性和豁免權。CEMIG現在和 一直在全力配合美國或巴西主管當局的任何和所有調查和檢查。

2019年7月,根據美國司法部 企業執法政策,該公司向美國司法部和美國證券交易委員會披露了上述調查,並一直在與這些機構合作。2022年12月,美國證券交易委員會結束了調查,沒有采取進一步的執法行動。2023年2月,美國司法部結束了對可能違反《反海外腐敗法》的調查。我們不能保證CEMIG或CEMIG集團的公司在未來不會成為基於這些或未來調查的法律行動的目標,無論是在美國還是在巴西。未來的任何反腐敗 行動可能會發現公司管理層或第三方的行為失當,可能會導致鉅額罰款 或罰款,或在賬户中出現重大負面過賬,或無形損害,如聲譽損害,和/或其他無法預見的重大不利影響。

我們可能面臨與我們的道德和合規標準不兼容的行為 ,並且我們可能無法及時預防、發現或補救這些行為, 可能會對我們的業務、運營結果、財務狀況和聲譽造成重大不利影響。

我們的業務,包括我們與第三方的關係,都遵循我們建立的道德原則和行為規則。我們有一系列內部規則 ,旨在指導我們的經理、員工和承包商,並加強我們的道德原則和職業行為規則。 由於我們供應商的生產鏈廣泛分佈和外包,我們無法控制這些第三方可能存在的所有違規行為 。這意味着我們不能保證我們在選擇過程中使用的財務、技術、商業和法律評估 將足以防止我們的供應商出現與僱傭法律或可持續性有關的問題, 或在安全條件不充分的生產鏈外包方面。我們也不能保證這些供應商或與其相關的第三方不會參與違規行為。如果我們有相當數量的供應商參與違規操作,我們可能會受到不利影響。此外,我們還面臨以下風險:我們的員工、承包商或任何可能與我們有業務往來的人可能參與欺詐、腐敗或賄賂活動,規避我們的內部控制和程序,挪用或使用我們的資產謀取私人利益,損害公司利益。有些附屬公司,如特殊用途公司和合資企業,我們無法控制,這加劇了這種風險 。

我們用於識別、 監控和緩解風險的內部控制系統可能並非在所有情況下都有效,尤其是對於不在我們控制之下的公司。 對於我們收購的公司,我們的內部控制系統可能無法識別收購前發生的欺詐、腐敗或賄賂 。我們未能阻止或發現不遵守適用的治理規則或監管義務的任何行為都可能對我們的聲譽造成損害,限制我們獲得融資的能力,或以其他方式對我們的業務、運營結果、財務狀況和聲譽造成重大不利影響。

我們的一名董事會成員 是司法程序的一方。

我們的一名董事會成員是幾起逃税訴訟的被告,這些訴訟都處於預審程序階段。更多信息見“項目6.涉及主要管理層成員的重大民事和刑事訴訟”。我們不能向您保證,對本公司管理層或董事會任何成員提起的司法和行政程序,或啟動新的司法和行政程序,不會 對參與這些程序的本公司管理層和董事會成員的表現施加限制或約束。此外,我們不能向您保證這些限制不會對我們和我們的聲譽造成不利影響。

| 年度報告和表格20—F| 2022 | 25 |

| 目錄表: |

| |

水的多重利用和與這種自然資源相關的各種利益可能會引起CEMIG與社會之間的利益衝突, 可能會給我們的業務、經營結果或財務狀況造成損失。

目前,考慮到共同控股的項目和公司 ,CEMIG擁有60座水電站,總裝機容量5368兆瓦,佔我們裝機容量的97%。水 是CEMIG生產能源的主要原材料,是一種對氣候變化敏感、易受其他自然資源開採後果影響的資源,受人類活動的嚴重影響,並受監管環境的制約。CEMIG運營水力發電水庫基本上需要考慮流域內其他用户對水的多種利用;這反過來又導致需要考慮一系列限制--環境、安全、灌溉、人類消耗、水道和橋樑等。在嚴重乾旱時期,如2013年至2021年, 監測和預報水庫水位以及與公共當局、民間社會和用户的持續對話對於確保能源生產和這一資源的其他使用至關重要。最後,CEMIG使用風險管理系統來分析情景,並考慮到發生的可能性及其影響來確定財務風險敞口的程度。在與其他用户發生潛在衝突的情景中,CEMIG評估了長期乾旱造成的影響(這可能導致能源部門與其他用户之間的競爭加劇),以及因降雨過多而發生的洪水事件的影響。雖然CEMIG與其他基本用户接觸,並採取措施分析與用水影響相關的社區意見和研究,但與用水相關的利益衝突可能會影響我們在某些項目的運營中使用水的可用性,這可能會對我們的運營和財務狀況產生不利影響。

我們由米納斯吉拉斯州政府 控制,它的利益可能不同於我們其他投資者的利益,甚至不同於公司的利益。

作為我們的控股股東,米納斯吉拉斯州政府對我們業務的戰略定位具有重大影響。目前,本公司持有CEMIG 51%的普通股,作為大股東,有權全權決定細則所載與本公司宗旨有關的業務,以及採納其認為對維護本公司利益及發展所需的任何決定。米納斯吉拉斯州政府可以選舉我們的大多數高級管理人員,並有權批准要求合格股東人數的事項 。後者包括與關聯方的交易、股權重組和 股息的日期和支付。作為我們的控股股東,米納斯吉拉斯州政府有能力指示我們從事活動並進行投資,以促進控股股東的經濟或社會目標, 這些可能與公司的戰略或我們其他股東的戰略不嚴格一致,對我們的業務方向產生不利影響。

我們的治理、風險管理、合規和內部控制流程可能無法避免監管處罰、損害我們的聲譽或對我們的業務、運營結果或財務狀況產生其他不利影響。

本公司受制於各種不同的監管結構,例如:(A)巴西能源部門的法律和法規,例如10,848/04號法律(關於能源交易)和ANEEL的法規;(B)適用於在巴西資本市場有證券交易的上市公司的法律和法規,例如6,404/76號法律(“公司法”)和CVM的法規;(C)適用於國有持股多數的巴西公司的法律和法規,例如13,303/2016號法律(“國家公司法”); (D)適用於在美國證券交易委員會註冊了證券的巴西公司的法律和法規,例如2002年的《薩班斯-奧克斯利法案》、《反海外腐敗法》和《美國證券交易委員會》的條例;以及(E)有關隱私和數據保護的法律和法規,例如第13,709/2018號法律(《一般數據保護法》)等。

此外,巴西在維護競爭、打擊不法行為和防止腐敗行為方面有嚴格的立法。例如,第12846/13號法律(“反腐敗法”)規定了對實施反巴西或外國公共行政行為的巴西公司的客觀責任,包括與公開招標過程和行政合同有關的行為,並對受到處罰的公司規定了嚴厲的處罰。該公司擁有大量高價值的行政合同,以及大量的供應商和客户,這增加了其面臨的欺詐和行政不當風險。

我們公司擁有預防和打擊欺詐和腐敗、審計和內部控制的結構和政策 ,並採納了巴西公司治理研究所(Instituto Brasileiro de Governança Corporativa, 或'IBGC')推薦的最佳公司治理實踐建議和特雷德韋委員會('COSO')贊助組織委員會的框架。 此外,由於州政府在我們的股權結構中持有多數股權,我們必須承包 我們的大部分工程、服務、廣告,

| 年度報告和表格20—F| 2022 | 26 |

| 目錄表: |

| |

通過 競爭性招標程序和行政合同進行採購、出租和出租,這些程序受《招標法》、《國有公司法》和其他補充性立法的管轄。

然而,儘管公司有治理、風險管理和合規的 流程,但我們可能無法避免將來違反我們所遵守的法律法規的行為(關於勞動、税務、環境、能源等),或違反我們的內部控制機制、道德準則 和職業行為準則,或員工發生欺詐或不誠實行為,或簽訂合同的個人或法律實體 ,或可能代表公司與第三方(尤其是與公共當局)打交道的其他代理人。

運營領域的熟練 人員的潛在短缺可能會對我們的業務和運營結果造成不利影響。

我們可能會遇到合格關鍵人員的短缺。近年來,我們一直在實施自願離職獎勵計劃,向所有員工開放。這些計劃可能會減少員工人數,超過我們聘請新員工填補關鍵職位的能力。 我們的成功取決於我們是否有能力繼續成功培訓員工,使他們能夠在組織中擔任關鍵職位。我們 無法向您保證,我們將能夠適當地培訓、鑑定或留住關鍵員工,或者在沒有成本或延誤的情況下這樣做。我們也不能向您保證,如果需要,我們將能夠僱用新的合格人員,特別是在運營領域。任何此類故障 都可能對我們的運營業績和業務產生不利影響。

我們分配股息的能力 受到限制。

Whether or not an investor receives dividends depends on whether our financial condition permits us to distribute dividends under Brazilian law, restrictive covenant clauses in contracts related to our loans and financings and whether our shareholders, on the recommendation of our Board of Directors, acting in its discretion, determine suspension, due to our financial circumstances, of the distribution of dividends in excess of the amount of mandatory distribution required under our by-laws in the case of the preferred shares. Because we are a holding company with no revenue-producing operations other than those of our operating subsidiaries, we can only distribute dividends to shareholders if the Company receives dividends or other cash distributions from our operating subsidiaries. The dividends that our subsidiaries can distribute depend on our subsidiaries generating sufficient profits in any given fiscal year and on restrictive covenant clauses in contracts for loans and financings of these subsidiaries as well as on any restriction imposed by the grantor, all of which place limits upon our subsidiaries’ payments of dividends to the Company. Similarly, we have a limitation on the payment of dividends which cannot exceed the mandatory minimum of 50% of the net income for the business year, as contained in our by-laws, due to restrictive covenant clauses in the contracts for loans and financings of the subsidiaries in which we are guarantors. Dividends are calculated and paid in accordance with applicable Brazilian corporate law and the provisions of the by-laws of each of our regulated subsidiaries.

ANEEL有權確定 分銷商向其客户收取的費率。這些費率由ANEEL以保持與聯邦聯盟簽訂的特許權合同的經濟和財政平衡的方式確定。

特許權協議和巴西法律 建立了允許三種費率調整的機制:(a)年度調整;(b)定期審查;(c) 特別審查。年度調整的目的('Reajuste Annual')是補償超出公司控制範圍的 成本的變化,例如供應給客户的能源成本、 聯邦政府設定的行業費用以及使用其他公司輸配電設施的費用。

| 年度報告和表格20—F| 2022 | 27 |

| 目錄表: |

| |

另一方面,可管理成本 由IPCA通貨膨脹指數調整,減去生產率和效率係數,稱為X係數,該係數考慮了諸如 分銷生產率和服務質量標準等方面。每五年進行一次定期關税審查(Revisão Periódica,或"RTP"),其目的是:確定上述成本的變化;為公司在此期間建造的資產提供足夠的回報;建立一個基於規模經濟的因素, 將在隨後的年度電價調整中考慮這一因素,並確定有效的運營成本。當出現任何不可預見的事態發展顯著改變特許權的經濟/金融平衡時,將進行特別關税審查。

因此,儘管CE米格D的特許權 合同規定了維護其經濟和財務平衡,但我們不能保證ANEEL將設定的關税能夠使我們充分獲得 的投資或因特許權而產生的運營成本,並且這可能會對我們的業務、財務狀況和運營結果產生重大的 不利影響。

ANEEL通過特許合同 確定我們輸電公司的許可年收入(Receita Anual Permitida或'RAP');如果任何調整 導致RAP減少,這可能會對我們的經營成果和財務狀況產生重大不利影響。

ANEEL代表聯邦政府定義我們通過 傳輸公司收到的RAP。特許權合同規定了兩種收入調整機制:(a)年度關税調整;(b)定期關税審查(裏維桑·塔裏法裏亞·佩裏奧迪卡, 或'RTP')。我們的輸電收入的年度電價調整在每年的6月進行,並於同年7月 生效。年度費率調整考慮了已投入運營的項目的允許收入, 上一個時期的收入根據通貨膨脹指數進行調整(第006/1997號合同為IPCA,第2006/1997號合同為IGP—M號合同為IGP—M號合同。 079/2000)。定期關税審查每五年進行一次。在定期關税審查期間,ANEEL分析特許權持有者在該期間所做的投資和特許權的運營成本。設保人僅考慮其認為審慎的投資 ,以及其使用基準方法評估為有效的運營成本。因此, 關税審查機制在某種程度上受ANEEL的自由裁量權的約束,因為它可能忽略已經進行的投資, 並可能確認低於實際發生的運營成本的收入。這可能會對 我們的業務、經營業績和財務狀況造成重大不利影響。

當出現任何不可預見的事態發展顯著改變特許權的經濟/金融平衡時,將進行特別關税審查。因此,雖然 我們的特許權協議規定應保持合同的經濟和財務平衡,但我們不能保證 ANEEL將設定關税,以充分補償我們的投資或因特許權而產生的運營成本 。這可能會對我們的業務、財務狀況及經營業績造成重大不利影響。

我們對因能源服務提供不足而對第三方造成的任何損害承擔 嚴格責任。

根據巴西法律,我們對因能源生產、輸電、配電和相關服務的效率低下而導致的直接和間接損害承擔 嚴格責任。此外,當由於發電、輸電 和配電系統中的停電或幹擾而對最終用户造成損害時,只要這些停電或幹擾不是由ONS的可識別成員或ONS 本身造成的,則發電、配電和輸電公司應共同承擔此類損害的責任。在確定最終責任方 之前,此類損害賠償責任將按比例由配電代理商35.7%分擔, 輸電代理商28.6%分擔,發電代理商35.7%分擔。投票數確定了每種類型的 能源特許權持有人在ONS大會上獲得的這些比例,因此,在未來可能會發生變化。因此, 我們的業務、經營成果和財務狀況可能會受到不利影響,如果我們需要對任何此類損害負責。

我們可能會因未決訴訟而蒙受損失和聲譽 損害。

我們是多個法律和行政訴訟的當事方,涉及民事、行政、環境、税務、監管、勞動和其他索賠。這些索賠涉及範圍廣泛的問題 ,並要求賠償和賠償金,並按具體的履約要求賠償。幾個個人糾紛佔公司索賠總額的很大一部分。見"項目8。財務資料—法律和行政訴訟"。 截至2022年12月31日,我們的合併財務報表包括總額為20.29億雷亞爾的風險準備, 針對損失概率被評估為“可能”的行動。在任何法律或行政程序中,一個或多個對我們不利的決定 都可能對我們產生重大不利影響。除了計提準備金和 與法律費用相關的費用外,法院可能要求我們為訴訟提供擔保,這可能會對我們的財務造成不利影響

| 年度報告和表格20—F| 2022 | 28 |

| 目錄表: |

| |

條件如果我們的法律訴訟準備金 不足,訴訟支付的款項超過準備金金額可能會對我們的經營業績 和財務狀況造成不利影響。此外,我們董事會的一名成員作為被告捲入了目前 未決的刑事訴訟,這可能會分散我們的管理層的注意力,並對我們和我們的聲譽產生負面影響。見"項目6。涉及關鍵管理層成員的重大民事和刑事訴訟"。

環境法規要求 我們對未來的項目進行環境影響研究並獲得監管許可。

由於巴西 環境法規定的義務,我們必須進行環境影響研究,併為我們當前 和未來的項目獲得監管和環境許可證和許可證。我們不能保證這些環境影響研究將獲得環境機構的批准,環境 許可證將被頒發,公眾反對不會導致任何擬議項目的延遲或修改,或者法律或法規 不會以可能對我們的運營或我們投資項目的計劃造成重大不利影響的方式進行修改或解釋。

我們認為,關注環保 也是我們行業日益增長的趨勢。雖然我們在制定業務戰略時會考慮環境保護,但環境法規的變化或現有環境法規執行政策的變化可能會對我們的運營結果和財務狀況產生實質性的不利影響,因為它會推遲能源項目的實施, 增加擴張成本。

此外,由於難以獲得必要的監管和環境許可以及 批准,輸電部門投資的實施受到了延誤。這導致了發電投資的延遲,因為缺乏傳輸線來提供所產生的能量的流出。如果我們遇到任何這些或其他不可預見的風險,我們可能無法生產、傳輸和分配與我們的預測一致的能源 ,這可能會對我們的財務狀況和運營結果產生重大不利影響。

我們的運營沒有針對災難和第三方責任的保險。

除使用飛機、火災和某些操作風險外,我們不承擔事故的第三方責任,我們也不為此類保險徵求建議書。 CEMIG沒有尋求也沒有簽訂針對地震或洪水等可能影響我們設施的災害保險的建議書,也沒有簽訂合同。任何此類事件都可能產生意想不到的額外成本,對我們的業務、運營結果和財務狀況造成不利影響。

我們簽訂的保險合同可能不足以補償損失費用。

我們的業務通常受到一系列風險的影響,包括工業事故、勞動爭議、意外的地質條件、監管環境的變化、環境和氣候風險以及其他自然現象。此外,由於未能提供發電、輸電和/或配電服務而給第三方造成的損失和損害,我們和我們的子公司可能被認定負有責任。我們只承保火災險、涉及我們飛機的風險和操作風險,以及法律要求的保險類型,如法人貨物運輸保險。我們不能保證我們所承保的保險將足以全額或完全覆蓋我們在業務過程中可能出現的任何債務,也不能保證這些保單將繼續 未來可用。如果發生超出保險金額或不在我們保單承保範圍內的索賠, 可能會產生重大和意想不到的額外成本,這可能會對我們的業務、運營結果和/或財務狀況產生不利影響。此外,我們不能保證我們在未來能夠以優惠或可接受的商業價格維持我們的保險範圍。

我們的員工或我們供應商或承包商的員工的罷工、停工或 勞工騷亂可能會對我們的運營結果和我們的業務產生不利影響。

我們所有的員工都由 工會代表。在涉及撤資或業務戰略的變化、裁員以及 潛在員工貢獻等問題上的分歧可能導致勞資糾紛。我們無法確保影響我們生產水平的罷工 不會在未來發生。我們的任何主要供應商、承包商或其設施發生的罷工、停工或其他形式的勞工騷亂 可能會削弱我們經營業務、完成重大項目的能力,並對我們實現長期目標的能力產生不利影響。

| 年度報告和表格20—F| 2022 | 29 |

| 目錄表: |

| |

公司很大一部分資產與提供公共服務有關,不能作為執行任何法院判決的抵押物扣押。

公司 資產的很大一部分與提供公共服務有關。這些資產不能作為執行任何法院判決的擔保物 ,因為根據 適用立法和我們的特許協議,這些資產將歸還給特許授予當局,以確保提供公共服務的連續性。雖然巴西聯邦政府有義務賠償我方 提前終止特許權,但我方不能向貴方保證巴西聯邦政府最終支付的金額將 等於歸還資產的市場價值。這些對清算的限制可能會顯著降低票據持有人 在我們清算時的可用金額,並可能對我們獲得足夠融資的能力產生不利影響。

氣候變化會對我們的配電、發電和傳輸活動產生重大影響。

氣候變化的影響、極端氣候事件頻率和強度的增加 以及監管的變化會直接影響我們的分銷、發電和傳輸 活動,從而導致財務影響、競爭力喪失、撤資風險和聲譽受損。鑑於實際上 Cemig的所有發電廠都由水力發電廠組成,降雨總量和降雨分散的變化會影響 某些業務活動。極端事件也可能影響配電和輸電活動,主要與資產可用性有關。

另一方面,高流量也是 一個潛在的風險,因為公司需要打開閘門以確保大壩安全,從而淹沒下游地區。此外, 隨着颶風和洪水等極端氣候事件的嚴重性和頻率的增加,強降雨可能會在短時間內出現,並伴有風暴和閃電。這些事件可能會損壞電力運輸和配電設施,使資源 無法用於客户。

此外,Cemig可能需要調整 以適應政府定義的可能的監管變化,以實現其通過 國家氣候變化政策(定義了到2030年減排承諾)以及通過包括碳定價機制在內的新興法規所承諾的目標。 這些措施包括一項適用於化石燃料消費的法規。燃料行業的碳價格將意味着化石燃料價格或化石源熱電廠的上漲。如果Cemig不建立戰略合作伙伴關係或無法對其服務實施技術變革,則Cemig的業務也可能在中長期受到新技術的影響。 如果我們未能適應這種新的全球情況,或在適應這種新的全球情況時遇到延誤,我們的運營和財務業績可能會受到不利影響 。

疾病和 健康流行病的爆發,例如新型冠狀病毒(COVID—19)大流行,可能會對我們的業務、經營業績和財務狀況造成不利影響。

2019冠狀病毒病疫情迫使各國政府(包括巴西)以前所未有的水平應對,以保護公共健康,支持當地經濟和生計。 由此產生的政府支持措施和限制在變化速度快和運營需求大的情況下造成了額外的挑戰。任何新的疫情爆發,特別是由於病毒新變種出現而導致的疫情爆發,都可能導致政府收緊 限制。

公司將繼續密切監控 新型冠狀病毒疫情對巴西宏觀經濟環境的任何進一步影響,特別是與其業務和運營所在的 市場有關的影響,以決定採取何種行動,以保持其運營的可持續性,減輕經濟和金融影響 ,並保護員工的健康。公司成立了冠狀病毒危機管理委員會(“Coronavírus指揮官),以確保其隨時準備根據快速變化的情況作出決定。公司採取了多項措施來保護2020年的流動性狀況,例如資本 限制和開支削減,僅向股東支付最低限度的強制性股息,以及將股息 和股權利息推遲至2020年底,以及在自由市場上與客户談判合同。

為了應對經濟危機導致的 收款減少,2020年,授予人實施了支持該行業的措施,並由 ANEEL監管,以確保公司保持充足的流動性,並能夠遵守電力行業 供應鏈中的合同。這種情況導致公司需要對其投資計劃進行內部重新評估,修改收入和費用預算,並更改計算某些金融資產和 非金融資產的公允價值和可收回價值時使用的假設。ANEEL實施的對我們財務影響較大的措施包括創建“Covid賬户”, 於2020年5月18日發佈,以支持能源分銷行業,該賬户作為客户接口,是能源行業 資金流的基礎,旨在彌補分銷代理商的收入/現金流赤字或預期行業應收款。“Covid賬户” 使CE米格D在2020年的現金流增加了14億雷亞爾,使其能夠履行其財務義務,儘管經濟危機導致收款減少 。

| 年度報告和表格20—F| 2022 | 30 |

| 目錄表: |

| |

截至2022年12月31日止年度, COVID—19疫情對我們的業務或經營業績並無重大負面影響。

根據世界衞生組織 (世衞組織),2023年5月5日,即疫情爆發三年多後,世衞組織COVID—19緊急委員會向接受該建議的總幹事( )建議,鑑於該疾病迄今已得到充分證實且持續存在,它不再符合 國際關注的突發公共衞生事件(PHEIC)的定義。這並不意味着大流行本身已經結束,但它所造成的全球緊急情況目前已經結束。即將成立的審查委員會將為各國制定關於如何 持續管理COVID—19的長期、常設建議。

俄羅斯和烏克蘭之間持續的軍事衝突的持續影響,或衝突的任何擴大,可能對全球經濟、某些材料和商品價格以及潛在的業務產生重大不利影響。

隨着俄羅斯和烏克蘭之間的軍事衝突的持續,全球市場目前正處於經濟不確定性、波動性和混亂的時期。這種軍事衝突 以及由此產生的對俄羅斯和某些俄羅斯公民和企業的經濟制裁的影響,以及 俄羅斯對這種制裁或任何進一步制裁的潛在反應,都可能對全球經濟產生負面影響, 高度不確定,難以預測。因此,該地區以外的許多實體可能會受到石油、天然氣和小麥等商品價格上漲或全球經濟潛在放緩的不利影響。大規模業務中斷 的發生可能會導致某些實體的流動性問題,並且可能會對某些 供應商的信貸質量產生相應影響。截至本年報日期,雖然我們並沒有直接參與該地區的業務,因此,我們對俄羅斯 和烏克蘭的風險敞口有限,但考慮到衝突對全球經濟影響的不確定性,我們無法估計 衝突或衝突升級對我們的業務、經營業績或財務狀況的任何潛在影響的程度。

與巴西有關的風險

巴西的政治和經濟不穩定 可能會對經濟產生影響並影響我們。

Historically, the Brazilian political environment has influenced, and continues to influence, the performance of the country’s economy. Political crises has affected and continue to affect investor confidence and that of the general public, which resulted in economic deceleration and heightened volatility in the securities issued by Brazilian companies. The President of Brazil has power to determine the governmental policies and actions related to the Brazilian economy and, consequently, to affect the operations and financial performance of companies, including ours. General elections were held in October 2022, and Luiz Inácio Lula da Silva was elected as President and Geraldo Alckim as Vice President, in addition to elections in the National Congress. In addition, on the same date elections for State Governors and Vice Governors, as well as State Legislative Assemblies, including those of Minas Gerais, were held. The results of these elections, and the policies eventually implemented by both the Federal Government and State governments, could have a material impact on our business. Furthermore, Brazilian markets have experienced a high level of volatility due to the uncertainties arising from ongoing anticorruption and other investigations being carried out by the Brazilian Federal Prosecutors, and their impact on the economy and on the Brazilian political environment. Such events could cause the trading value of our shares, preferred and common, of our preferred and common ADSs, and our other securities to be reduced, and could negatively affect our access to the international financial markets. Furthermore, any political instability resulting from such events, including upcoming political elections at the federal and state levels, if it affects the Brazilian economy, could cause us to re-evaluate our strategy.

巴西聯邦政府 已經並將繼續對巴西經濟產生重大影響。政治和經濟狀況可能對我們的業務、財務狀況、經營成果和前景產生 直接影響。

巴西聯邦政府經常 幹預國家經濟,偶爾在貨幣、財政和監管政策方面做出重大改變。我們的業務、 經營成果和財務狀況可能會受到政府政策變動的不利影響,以及其他因素,包括 但不限於:

| • | 匯率波動; |

| • | 能源部門的監管政策; |

| • | 通貨膨脹; |

| 年度報告和表格20—F| 2022 | 31 |

| 目錄表: |

| |

| • | 利率的變化; |

| • | 財政政策; |

| • | 可能影響巴西或國際市場的其他政治、外交、社會和經濟發展; |

| • | 國內資本和貸款市場的流動性; |

| • | 發展能源部門; |

| • | 管制外匯和限制匯款出境;和/或 |

| • | 國際貿易的限制。 |

巴西聯邦 政府是否會在政策或法規方面做出影響這些因素或其他因素的不確定性可能導致巴西經濟 的不確定性,並導致巴西證券市場和公司在巴西境外發行的證券市場的波動性更大。巴西聯邦政府為維持經濟穩定而採取的措施,以及對巴西聯邦政府未來任何行為的猜測,可能會在巴西經濟中產生不確定性,並增加國內資本市場的波動性, 對我們的業務、經營業績和財務狀況造成不利影響。如果政治和經濟條件惡化, 我們還可能面臨成本增加。該等不確定因素可能對我們的業務、經營業績及財務狀況造成不利影響。

巴西雷亞爾的穩定性受到其與美元的關係、通貨膨脹和巴西聯邦政府的匯率政策的影響。 我們的業務可能會因影響我們的外匯掛鈎應收款和債務的波動性再次出現以及現行市場利率的上升而受到不利影響。

巴西貨幣在過去經歷了 高度波動。巴西聯邦政府實施了多項經濟計劃,並使用了廣泛的 外匯管制機制,包括突然貶值、小週期性貶值(在此期間發生的變化從每天到每月不等)、浮動外匯市場系統、外匯管制和平行外匯市場。有時, 美元與巴西雷亞爾和其他貨幣之間會有很大程度的波動。

2022年12月30日,雷亞爾與美元之間的匯率 為1美元兑換5.2860雷亞爾。不能保證雷亞爾在未來相對於美元 不會貶值或升值。巴西雷亞爾/美元匯率的不穩定可能對我們產生重大的不利影響 。雷亞爾對美元和其他主要外國貨幣的貶值可能會在巴西造成通貨膨脹壓力,並導致利率上升,這可能對巴西經濟的增長產生負面影響,從而影響我們的增長。雷亞爾的折舊可能會導致財務和運營成本的增加,因為我們根據 融資合同和進口合同承擔付款義務,與匯率變動掛鈎。此外,雷亞爾貶值可能導致通貨膨脹壓力 ,這可能導致通貨膨脹率突然上升,這將增加我們的運營成本和開支,這可能 對我們的業務、運營結果或前景造成不利影響。

我們一般不與第三方訂立衍生工具 合約或類似金融工具或作出其他安排以對衝利率 上升的風險。如果浮動利率上升,我們可能會產生額外開支。此外,隨着我們在未來幾年對現有債務進行再融資 ,我們的債務組合可能會發生變化,特別是與固定利率與浮動利率的比率、 短期債務與長期債務的比率以及我們債務的計價貨幣或與之掛鈎的貨幣有關。 影響我們債務構成並導致短期或長期利率上升的變化可能會增加我們的償債支付,這可能會對我們的經營業績和財務狀況產生不利影響。

通貨膨脹和旨在控制通貨膨脹的政府 措施可能會嚴重加劇巴西的經濟不確定性,並可能對我們的業務、經營業績、財務狀況和我們的股票市價產生重大不利影響 。

巴西曆史上經歷過極高的通貨膨脹率。通貨膨脹以及聯邦政府為遏制通貨膨脹而採取的一些措施對巴西經濟產生了嚴重的負面影響。自1994年引入雷亞爾以來,巴西的通貨膨脹率 大大低於前幾個時期。巴西2020年、2021年和2022年的年度通貨膨脹率分別為4.52%、10.06%和5.79%。

| 年度報告和表格20—F| 2022 | 32 |

| 目錄表: |

| |

2021年,通脹率受到 部分原因是2020年大流行影響的全球供應鏈殘餘。無法保證通貨膨脹會保持在這些水平。聯邦政府未來採取的措施,包括提高利率、幹預外匯市場 或旨在調整雷亞爾價值的行動,可能會導致通貨膨脹率上升,從而對我們的業務、經營成果和財務狀況造成 不利的經濟影響。如果巴西在未來經歷高通脹率 ,我們可能無法調整向客户收取的費用,以抵消通脹對我們成本結構的影響。 利率或通貨膨脹率的大幅上升將對我們的財務費用和整體財務業績產生不利影響。 與此同時,CDI利率(同業存款利率)或通貨膨脹率的大幅下降可能會對 我們金融投資產生的收入產生負面影響,但也會對我們 特許權金融資產餘額的重估調整產生積極影響。

基本上,我們的所有現金運營費用 都以雷亞爾計值,並隨着巴西通脹率的增加而增加。通貨膨脹壓力還可能阻礙我們進入 外國金融市場的能力,或可能導致政府進一步幹預經濟,包括引入可能損害我們的業務、經營業績和財務狀況的政府政策,或對我們股票的市場價值以及 我們首選的美國存託憑證、普通美國存託憑證和其他證券的市場價值產生不利影響。

與優先股和 普通股以及優先股和普通股有關的風險

匯率不穩定 可能對巴西境外股息匯款的價值以及美國存託憑證的市場價格產生不利影響。

巴西和全球的許多宏觀經濟 因素對匯率有影響。在這方面,巴西聯邦政府過去曾通過中央銀行偶爾進行幹預,以控制匯率的不穩定波動。我們無法預測中央銀行或聯邦政府是否會繼續允許雷亞爾自由浮動,或者是否會通過涉及匯率區間的系統進行幹預,或使用其他措施。因此,雷亞爾在未來可能相對於美元和其他貨幣大幅波動。這種不穩定性可能會對我們股票的美元市價產生不利影響,從而影響我們的美國存託證券(普通股和優先股)的價格,以及巴西的對外股息匯款。

其他國家(尤其是拉丁美洲和新興市場國家)的經濟和市場條件的變化可能會對我們的業務、 經營業績和財務狀況以及我們股票、優先美國存託憑證和普通美國存託憑證的市價產生不利影響。

巴西 公司證券的市值不同程度地受到其他國家(包括其他拉丁美洲國家 和新興市場國家)的經濟和市場狀況的影響。雖然這些國家的經濟狀況可能與巴西的經濟狀況有很大差異 ,但投資者對這些國家事件的反應可能會對 巴西發行人證券的市場價值產生不利影響。其他新興市場國家的危機可能會降低投資者對巴西發行人(包括本公司)證券的興趣。

在未來,這可能會使我們更難進入資本市場,並以可接受的條件或根本無法為我們的運營提供資金。由於 巴西電力行業的特點(需要對運營資產進行大量投資)以及我們的融資需求,如果 進入資本和信貸市場的機會有限,我們在完成投資計劃和債務再融資方面可能會面臨困難, 這可能會對我們的業務、經營成果和財務狀況造成不利影響。

巴西證券市場的相對波動性和流動性不足可能對我們的股東造成不利影響。

投資於拉丁美洲證券, 如優先股、普通股、優先美國存託憑證或普通美國存託憑證,比投資於政治和經濟環境較為穩定的國家發行人的證券 涉及更高的風險,且此類投資通常被視為投機性 。這些投資面臨某些經濟和政治風險,例如:

| • | 監管、税務、經濟和政治環境的變化可能影響投資者 全部或部分收到與其投資有關的付款的能力;以及 |

| • | 對外國投資和投資資本匯回的限制。 |

| 年度報告和表格20—F| 2022 | 33 |

| 目錄表: |

| |

巴西證券市場比美國的主要證券市場規模大得多,流動性差,集中度高,波動性大。這可能會大大限制投資者以所需價格在所需 期限內出售其優先或普通ADS相關股份的能力。

2022年,聖保羅證券交易所 (Brasil,Bolsa,Balcão S.A巴西唯一一家交易我們股票的證券交易所, 年市值為6.3萬億雷亞爾,日均交易額為252億雷亞爾。

優先和 普通美國存託憑證的持有人以及我們股份的持有人,可能擁有與美國公司股份持有人不同的股東權利。

我們的公司治理、披露要求 和會計實務均受我們的章程、第一級差異化公司治理實務條例('Regulamento de Práticas Diferciadas de Governnança Corporativa Nível 1 'B3(巴西主要證券交易所) 根據《巴西公司法》(聯邦法律6,404/76)和證監會發布的規則。這些法規可能與本公司在美國的司法管轄區(如特拉華州或紐約州)或 在巴西以外的其他司法管轄區註冊時適用的法律原則不同。此外,根據巴西公司法,ADS持有人的權利(源自我們普通股或優先股持有人的權利)可能與其他司法管轄區的規則不同。巴西的反內幕交易和自我交易規則 以及其他保護股東利益的規則與美國規則相比也可能有所不同, 這可能會給優先股、普通股或優先股或普通股ADS的持有人帶來不利影響。

對巴西匯款的外匯管制和限制 可能會對優先和普通美國存託憑證的持有人產生不利影響。

我們優先和普通美國存託憑證的投資者 可能會受到限制,將巴西投資所得匯給外國投資者,以及將雷亞爾(R $)轉換為外幣的影響。此類限制將阻礙或阻止股息、分配或任何出售優先股或普通股所得收益從雷亞爾(R $)轉換為美元(US $)。 我們不能保證聯邦政府今後不會採取限制性措施。

外國股東可能無法 執行在巴西以外的法院對公司或其董事會或執行 董事會成員作出的判決。

我們所有的董事和官員都居住在巴西。我們的資產以及這些個人的資產大部分位於巴西。因此, 外國股東可能無法在美國或巴西以外的其他司法管轄區內向他們送達訴訟程序,或扣押 他們的資產,或在美國法院或 巴西以外的其他司法管轄區的法院對他們或公司執行強制執行,基於美國證券法或此類其他司法管轄區相應 法律的民事責任條款作出的判決。為了使在巴西境外作出的判決在巴西執行,尋求執行的當事人 需要在巴西法院得到承認(在巴西法院可能擁有管轄權的範圍內),並且只有在該判決之前 已被高等法院批准的情況下,此類法院才會 執行該判決,而無需對原訴訟的是非曲直進行任何重審或複審(高等司法法庭或"STJ"),根據第18/2014號和第24/2016號法規修正案引入的STJ(RISTJ)內部法規第216—A至216—X條。 儘管有上述規定,但不能保證將獲得批准。

以優先美國存託憑證 或普通美國存託憑證交換相關股份可能會產生不利後果。

優先 股和普通股的巴西託管人必須從中央銀行獲得外國資本註冊的電子證書,才能將美元 從巴西滙往其他國家,用於支付股息或任何其他現金分配,或滙往出售股票的收益。

如果投資者決定以其 優先美國存託憑證或普通美國存託憑證交換相關股份,則投資者將能夠在 交換之日起的五個工作日內繼續依賴存託銀行的電子登記證書,以接收與股份相關的任何分配收益 。在此期間之後,投資者可能無法在出售我們的 普通股/優先股或與我們的普通股/優先股相關的分配時獲得並匯款至海外,除非他或她獲得他或她自己的註冊證書 或根據CMN決議4,373/2014(日期為2014年9月29日)登記投資,允許註冊的外國投資者在巴西證券交易所買賣(“第4,373/2014號決議”)。

| 年度報告和表格20—F| 2022 | 34 |

| 目錄表: |

| |

如果投資者未獲得註冊證書 或根據第4,373/2014號決議註冊,投資者一般將受到相對於我們普通股的較低優惠的收益税收待遇 。如果ADR投資者試圖獲得他們自己的註冊證書,他們可能會在申請過程中產生費用 或遭受延誤,這可能會推遲他們獲得與我們的普通股有關的股息或分配的能力或及時返還其資本的能力。投資者獲得的託管人登記證書或任何外資登記 可能會受到未來法律變化的影響,未來可能會對投資者、標的普通股/優先股的處置 或處置收益的匯回施加額外的限制。如果投資者決定在優先股或普通股投資登記後將其優先股或普通股分別換回優先美國存託憑證或普通股美國存託憑證,他們可將其優先股或普通股存入托管人,並依賴 託管銀行的登記證書,但受某些條件的限制。

我們不能保證託管銀行的註冊證書或投資者獲得的任何外國資本註冊證書不會受到未來立法或其他法規變化的影響,也不能保證未來不會對投資者、相關優先股的出售或出售所得資金的匯回施加額外的巴西限制。

我們普通股 或優先股以及普通股或優先美國存託憑證的投資者可能無法對我們的 股票行使優先購買權和跟蹤權。

普通股或優先股以及普通股或優先股的美國投資者可能無法行使與我們股票相關的優先購買權和跟蹤權,除非 根據修訂後的美國1933年證券法或證券法的登記聲明對這些權利有效,或者可以豁免證券法的登記要求。我們沒有義務就我們的股票提交與這些權利相關的註冊聲明,我們也不能保證我們會提交任何此類註冊聲明。 除非我們提交註冊聲明或獲得豁免註冊,否則ADR投資者只能獲得出售其優先購買權和跟蹤權的淨收益,或者,如果這些權利無法出售,它們將失效,ADR投資者將只獲得出售其優先購買權和跟蹤權的淨收益,或者如果這些權利無法出售,則ADR投資者將僅獲得淨收益。它們 將失效,ADR持有者將不會收到任何價值。

巴西法院對我們股票的判決將僅以雷亞爾支付。

如果在巴西法院提起訴訟,要求執行我們對我們股票的義務,我們將不需要以雷亞爾以外的貨幣 履行任何此類義務。根據巴西外匯管制的限制,在巴西支付非雷亞爾貨幣的義務只能以巴西中央銀行確定的匯率來履行,該匯率在獲得判決之日起生效,然後對任何此類金額進行調整,以反映在生效支付日期期間的匯率變化。當時的現行匯率可能不會向非巴西投資者提供因我們根據我們的股份承擔的義務而產生的或與之相關的任何索賠的全額賠償。

大量股票的出售,或認為此類出售可能發生的看法,可能會對我們股票的現行市場價格或優先或普通美國存託憑證的市場價格產生不利影響。

由於發行新股、現有股票投資者出售股票或認為可能發生此類出售,我們股票的市場價格以及優先和/或普通股美國存託憑證的市場價格可能大幅下降。

優先股和優先美國存託憑證通常沒有投票權,普通股美國存託憑證只能通過向託管機構提供投票指示的方式進行投票。

根據巴西《公司法》和我們的 章程,我們優先股的持有人以及代表優先股的我們美國存託憑證的持有人無權在我們的股東大會上投票 ,除非在非常特殊的情況下。我們優先選擇的美國存託憑證的持有人在行使某些權利時也可能遇到困難,包括有限的投票權。我們普通股的美國存託憑證持有人沒有自動 有權通過向託管人發送投票指示以外的方式在我們的股東大會上投票。 如果沒有足夠的時間將帶有投票指示的表格發送給託管人,或者如果遺漏了投票指示,CEMIG優先股和普通股的美國存託憑證持有人可能無法通過向託管人發出指示的方式投票。

| 年度報告和表格20—F| 2022 | 35 |

| 目錄表: |

| |

未來的股票發行可能會稀釋我們股票或美國存託憑證當前持有者的持有量,並可能對這些證券的市場價格產生重大影響。

我們未來可能會決定提供額外的 股權來籌集資金或用於其他目的。未來的任何此類股權發行都可能減少我們股票和美國存託憑證持有人的比例所有權和投票權 ,以及我們的收益和每股淨股本或美國存托股份。我們 或我們的主要股東的任何股票和美國存託憑證的發行,或任何此類發行即將到來的看法,都可能對這些證券的市場價格產生不利影響。

巴西政府可以 主張非居民持有人的美國存托股份税應在巴西繳納。

根據2003年12月29日公佈的《第10,833號法律》第26節的規定,自2004年2月1日起,出售涉及非居民投資者的位於巴西的房產需繳納巴西所得税。目前,本公司理解,美國存託憑證不符合位於巴西的財產資格,因此不應繳納巴西預扣税;然而,巴西税務當局可能會試圖在這種情況下主張巴西税務管轄權, 為非居民持有人在巴西支付税收收入。

| 年度報告和表格20—F| 2022 | 36 |

| 目錄表: |

| |

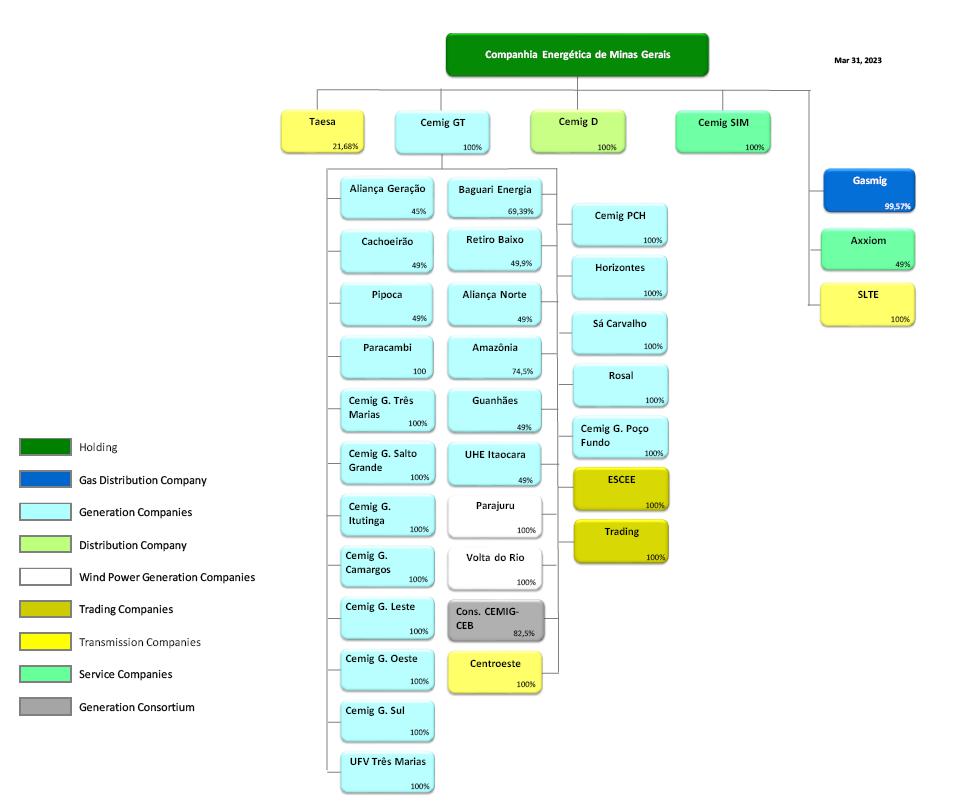

| 第四項。 | 關於公司的信息 |

| A. | 公司的歷史與發展 |

Companhia Energética de Minas Gerais—CEMIIG它是一家由國家控制的混合資本公司("sociedade por açes de economia mrong")。 CE米格其註冊辦事處位於Avenida Barbacena,1200,Belo Horizonte,Minas Gerais,Brazil。美國證券交易委員會("SEC")維護一個網站(Www.sec.gov),其中包含 報告、委託書和信息聲明以及有關注冊人(如我們)的其他信息,這些信息以電子方式向 SEC存檔。我們的網址是www.example.com。在我們網站上發佈的信息或可通過我們網站訪問的信息 不是本表格20—F不可分割的一部分,也不是本表格20—F的附件或以引用的方式併入本表格20—F。

CEMIG在20世紀50年代建造了第一批三座水力發電廠,並於1960年開始其能源傳輸和分配業務。CEMIG成立於1952年5月22日,根據巴西和米納斯吉拉斯州的法律組織和存在。20世紀70年代,CEMIG接管了貝洛奧裏藏特市地區的能源分配,委託建造聖西芒水電站,並通過建設6,000公里(3,728英里)的輸電線路,推進了能源傳輸。

20世紀80年代,CEMIIG與Centrais Elétricas Brasileiras S.A.('Eletrobras')和巴西聯邦政府啟動了Minas—Luz計劃, 將服務擴展到農村地區和郊區的低收入人羣,包括棚户區。位於巴拉納伊巴河的Emborcação水力發電廠於1982年開始運行。當時,Emborcação工廠與São Simão 工廠一起將公司的發電能力提高了兩倍。1983年,CEMG成立了生態項目協調管理部,負責規劃和制定公司的環境政策。這個新的單位 促進了替代能源的研究,如風能和太陽能發電,生物質和天然氣。從那時起, 公司一直將其研究項目集中在此類替代能源上。

1986年,CEMIIG的子公司Companhia de Gas de Minas Gerais—Gasmig成立,是一家天然氣分銷公司。到20世紀80年代末,CEMG的能源分配業務在米納斯吉拉斯州的市場份額為96%。

2000年,CEMIG首次被列入道瓊斯 可持續發展指數,此後繼續上市。我們相信這證實了我們致力於平衡企業可持續發展的經濟、環境和社會支柱。2001年,CEMIG代表其優先股 的ADR在紐約證券交易所被提升至二級。2004年,由於新的法律和監管要求,CEMIG將其業務轉移到兩個全資子公司:能源發電和輸電公司CEMIG Geração e Transmissão S.A.("CEMG GT")和能源分配公司CEMG Distributição S.A.('CE米格D')。

In 2006, CEMIG began to operate in other states, with the acquisition of a significant interest in Light S.A. (‘Light’), which concession is in the state of Rio de Janeiro, and Transmissoras Brasileiras de Energia – TBE, which owned transmission lines in Northern, Midwest and Southern Brazil. In 2008, CEMIG initiated its participation in the UHE Santo Antônio generation project at the Madeira River. In April 2009, CEMIG GT acquired Terna Participações S.A., now called Transmissora Aliança de Energia Elétrica S.A. (‘Taesa’). In May 2013, it increased its holdings in the energy transmission sector with the acquisition of equity interests in five other transmission companies. This increased CEMIG’s market share in Brazilian energy transmission from 5.4% to 12.6% at that time. In 2011, CEMIG GT expanded its participation in relevant generation and transmission assets, including the acquisition, by Amazônia Energia S.A. (in which CEMIG and Light have, respectively, 74.5% and 25.5% of the total capital) of a 9.77% stake in Norte Energia S.A. (‘NESA’), the owner of the concession for the construction and operation of Belo Monte Hydroelectric Power Plant, in Xingu River, State of Pará. The transaction added 818 MW of generation capacity to our total activities and increased Light’s total generation capacity by 280 MW. Also, in 2011, CEMIG acquired a controlling stake in Renova Energia S.A. (‘Renova’), which has been working with Small Hydroelectric Power Plants (SHPs) and wind farms for over a decade. In 2015, the association between Vale S.A. (‘Vale’) and CEMIG GT to form Aliança Geração de Energia (‘Aliança’) was concluded. The two companies subscribed shares issued by Aliança which were paid in by means of the equity interests they held in the following energy generation assets: Porto Estrela, Igarapava, Funil, Capim Branco I, Capim Branco II, Aimorés and Candonga; plus, a 100% interest in the following wind generation Special-Purpose Entities (‘SPEs’): Central Eólica Garrote Ltda., Central Eólica Santo Inácio III Ltda., Central Eólica Santo Inácio IV Ltda. And Central Eólica São Raimundo Ltda. CEMIG GT won the concession for Lot D in ANEEL’s Auction 012/2015, for placement of concessions for hydroelectric plants under a regime of allocation of generating capacity and physical offtake guarantees. Lot D is comprised of 13 plants that were previously owned by CEMIG, and an additional five plants which were owned by Furnas Centrais Elétricas S.A. (‘Furnas’). The aggregate installed generation capacity of these 18 plants is 699.57 MW.

2019年7月17日,關於Light公開發行股票,公司以每股18.75雷亞爾的價格出售了其持有的33,333,333股被投資方股份, 總金額為6.25億雷亞爾。

| 年度報告和表格20—F| 2022 | 37 |

| 目錄表: |

| |

於2021年1月22日,本公司以每股20. 00雷亞爾的價格出售其持有的該被投資公司的68,621,264股股份,總金額為13. 72億雷亞爾。該交易是CEMG撤資計劃執行的一部分。隨着本次交易的完成,CEMG不再是Light的股東。

於2021年11月11日,CEMIG與AP Energias Renováveis Fundo de Investimento em Addipaçégia簽訂了一份股份購買協議(以下稱“協議”),包括以下條款(以下稱“交易”):(i)出售CEMIG於Renova Energia S.A.的所有股權。—在司法追回中,㈡轉讓Renova Comercializadora de Energia S.A.欠CEMIIG的所有貸款供其考慮。—司法追回—總對價為6,000萬雷亞爾,以及(iii)CEMIIG盈利權 ,但須視未來某些事件而定。

2022年5月5日,Cemig完成 出售其持有的Renova Energia S.A.的全部CE米格股權。—法庭監督重組—以及轉讓( )考慮,由Renova Comercializadora de Energia S.A.欠CEMIG的所有貸款。—在法庭監督下的重組 —總代價為6000萬雷亞爾,有權根據2021年11月11日與AP Energias Renováveis Fundo de Investimento em Expanpaçes Multiestratégia簽訂的 股票購買協議("協議")中的規定,獲得受某些未來事件影響的收益。

增資

由於 2021年12月31日的收入儲備餘額超出股本1,523雷亞爾,2022年4月29日的年度股東大會批准了根據《公司法》第199條將股本從8,467雷亞爾增加到11,007雷亞爾的提案(第6,404/76號法律),通過從保留盈餘儲備金中資本化2,540雷亞爾,並分配股票紅利,發行508,008,620股新股,面值為 雷亞爾,包括169,810,990股普通股和338,197,630股優先股,根據附例。

以下描述了2022年、2021年和2020年期間與CEMIG子公司、共同控制實體和夥伴有關的某些活動(按業務彙總):

雷諾瓦集團

股權的處置

於2021年11月11日,CEMIG與AP Energias Renováveis Fundo de Investimento em Addipaçégia簽訂了一份股份購買協議(以下稱“協議”),包括以下條款(以下稱“交易”):(i)出售CEMIG於Renova Energia S.A.的所有股權。—在司法追回中,㈡轉讓Renova Comercializadora de Energia S.A.欠CEMIIG的所有貸款供其考慮。—司法追回—總對價為6,000萬雷亞爾,以及(iii)CEMIIG盈利權 ,但須視未來某些事件而定。

2022年5月5日,Comeg GT完成了出售其在Renova持有的全部股權,以及Renova以總代價6000萬雷亞爾的方式轉讓Renova欠Cformg GT的所有信貸作為對價。

剝離ativas數據中心S.A.

2022年12月28日,塞米格完成了出售其在阿提瓦斯數據中心公司(‘ativas’)至Sonda Procwork Informática Ltd. (‘Sonda’)。銷售價格為6.602億雷亞爾,由Sonda通過以下方式支付:(I)Cformg與Sonda之間金額為5.758億雷亞爾的貸款協議;以及(Ii)Cformg欠Sonda的債務人賠償餘額2.44億雷亞爾。隨着這筆交易的完成,塞米格在ativas中沒有股份,而Sonda擁有ativas 100%的股份。

Axxiom的撤資

2022年12月22日,Cymg簽署了一份股份購買協議,以出售其在Axxiom Soluçóes Tecnológicas S.A.(‘Axxiom’) 給持有剩餘51%股份的Light S.A.。該協議受某些先例條件的制約,預計這些條件將在未來幾個月內得到滿足 ,之後交易將完成。該協議象徵性地支付了Light公司1.00雷亞爾(1雷亞爾),結算了Axxiom的資產和負債。

這項交易符合公司的戰略規劃,包括剝離不符合塞米格集團核心業務的資產。

| 年度報告和表格20—F| 2022 | 38 |

| 目錄表: |

| |

TAESA

泰薩贏得四批變速器項目

2021年12月17日,泰薩贏得了ANEEL在這一天推動的與變速器拍賣02/2021年有關的1號地塊的投標 。該項目預計將為公司帶來額外的1.299億雷亞爾的RAP收入,折扣為47.76%。此外,據巴西國家電力公司稱,1號地塊由363公里長的輸電線路組成,位於S、保羅州和巴拉那州,預計投資額為17.5億雷亞爾,預計建設期為60個月。

2022年6月30日,泰薩中標了與變速器拍賣01/2022年相關的 10號地塊,由ANEEL在這一天進行推廣。預計將為 公司增加1880萬雷亞爾的RAP,折扣為47.86%。據ANEEL稱,第10號地塊由93公里長的傳輸線組成,位於聖卡塔琳納州,2022年1月1日拍賣,預計投資2.43億雷亞爾,估計建設期為 54個月。

2022年12月16日,泰薩中標了與2022年2月2日變速器拍賣相關的兩個地塊。

由於提供了47.94%的折扣,第三地塊預計將為該公司額外產生9140萬雷亞爾的RAP,由馬拉尼昂和帕拉州的279公里傳輸線和4個變電站組成。根據ANEEL的預測,它的投資預計為11.2億雷亞爾。該公司估計建設期為60個月。

由於提供了34.21%的折扣,第5號地塊預計將為該公司額外產生1.522億雷亞爾的RAP,其目標是繼續在南里奧格蘭德州和聖卡塔琳娜州的現有設施中提供服務。根據ANEEL的數據,該項目的投資預測為11.8億雷亞爾,預計建設期為60個月。部分投資涉及對前特許權公司的賠償 ,並將立即產生收入。

獲獎地塊具有重要的協同效應, 因為它們預計將利用Taesa現有的運營和維護結構,以及通常由Taesa執行的預期資本支出效率和預期項目交付。

CEMIG Soluçóes Inteligentes Energia-CEMIG SIM

2019年10月8日,CEMIG Soluçóes Inteligentes em Energia-CEMIG SIM啟動。它包括由Efficiania和CEMIG Geração-CEMIG GD制定的活動。根據CEMIG SIM的新對象和公司名稱的更改,對Efficiens的法律進行了修改。2020年10月19日,CEMIG的股東特別大會批准了Geração(全資子公司)與CEMIG GD(全資子公司)按賬面價值合併,結果被投資方不復存在,公司接管了其所有權利和債務。該提議是讓CEMIG SIM在第一時間採取行動,但不限於以下領域:分佈式發電、賬户服務、熱電聯產、能效(利用能效計劃資源- 能源計劃,或“尿液”),以及供應和存儲管理。

2020年11月25日,本公司的全資子公司CEMIG Sim收購了七家從事光伏太陽能發電的特殊用途公司49%的權益,用於分佈式發電市場(‘傑拉桑·迪拉布伊達‘),總裝機容量為29.45MWp,價值5500萬雷亞爾。2020年8月19日和2020年9月30日,該全資子公司還分別以800萬雷亞爾和1000萬雷亞爾收購了在同一細分市場運營的另外兩家SPC的49%權益,總裝機容量為11.62MWp。

2021年,CEMIG SIM實現了107%的增長 11個光伏發電廠(亞納烏巴, Corinto、Manga、Bonfinópolis II、Lagoa Grande、Lontra、馬託維德、Mirabela、Porteirinha I、Porteirinha II和Brasilándia在2021年12月31日,CEMIG SIM擁有4752個客户。

2022年,CEMIG SIM投資8200萬雷亞爾 收購了光伏發電廠。截至2022年12月31日,CEMIG SIM擁有5600名客户。根據其戰略計劃,CEMIG SIM計劃從2023年到2025年在分佈式發電領域投資12億雷亞爾 。

中心ESTE

2018年12月20日,CEMIG通知Eletrobras 表示有興趣行使優先購買權,收購Eletrobras持有的Compania Transport Centroust de Minas Gerais S.A.-Centroust的權益,該權益構成Eletrobras Auction 01/2018年1月1日的P地段。據Eletrobras官方報道,2018年10月22日,中標價格為4300萬雷亞爾。

| 年度報告和表格20—F| 2022 | 39 |

| 目錄表: |

| |

2019年1月15日,CEMIG宣佈,它已收到Eletrobras接受並批准CEMIG行使優先購買權的通知。

2020年1月13日,Centroust通過收購Eletrobras持有的剩餘49%股權,成為本公司的全資子公司。

Centroust負責建設、運營和維護FurNas-Pimenta輸電線路的輸電設施,這是國家電網的一部分。

支付的現金對價為4,500萬雷亞爾,這是招標公告中的價格,由截至交易完成日期的Selic匯率的累計變動調整,並由Centroust在此期間支付或宣佈的以Eletrobras為受益人的股息和/或股權利息調整。

在上述收購前及截至2019年12月31日,本公司持有被投資公司51%的股份,並未根據其股東協議控制實體,因此,對Centroust的投資按權益法入賬。有關我們的合併財務報表-投資的更多信息,請參閲附註16。

通過批准3067/2022號決議,ANEEL設立了Centroust更新RAP,2022年7月1日至2023年6月30日期間為3200萬雷亞爾(2021年7月1日至2022年6月30日期間為2900萬雷亞爾)。

塞特·拉戈斯

Sete Lagoas Transmissora de Energia S.A.(‘SLTE’)是一傢俬人持股公司,於2010年12月14日在裏約熱內盧註冊成立。

Sete Lagoas公司的目標是根據立法和條例確立的標準,通過建設、運營和維護電力傳輸設施,包括支持和行政服務、提供設備和備用材料、 和其他電力傳輸所需的補充服務,利用 電力傳輸公共服務特許權。

2011年11月16日,ANEEL授權Sete Lagoas對2014年6月投入商業運營的Sete Lagoas 4變電站進行加固。

2021年12月23日,屬於Cobra Brasil Serviços、Comunicaçóes e Energia S.A.和Cobra Instaciones y Servicios S.A.的Sete Lagoas的所有股份都被Cformg收購。

通過批准3067/2022號決議,ANEEL設立了SLTE更新後的RAP,2022年7月1日至2023年6月30日期間為88.85億雷亞爾(2021年7月1日至2022年6月30日期間為79.52億雷亞爾)。

變速器拍賣編號02/2022

2022年12月16日,塞米格GT贏得了與2022年2月2日變速器拍賣有關的1號地塊的 投標,由ANEEL在這一天進行推廣。該項目預計將為公司帶來額外的1,700萬雷亞爾的RAP,折扣為48.05%。此外,據ANEEL稱,1號地塊由165公里 長的輸電線路組成,位於米納斯吉拉斯州和聖埃斯皮裏託州,預計投資1.99億雷亞爾,建設週期為60個月。

中標的地塊具有重要的協同效應,預計將利用塞米格現有的運營和維護結構。

長遠策略規劃

公司的戰略規劃包括《長期戰略(2023-2032年)》和《多年度業務計劃(2023-2027年)》,董事會於2022年12月審議並批准了該戰略規劃。規劃明確了我們的抱負是:

專注於CEMIG D和GT,通過私人邏輯、現代和可持續的管理,在客户滿意度、安全性和達到監管效率方面領先,實現EBITDA R$10.0 R(2027)/R$13.7 B(2032),TSR 21%,並進行約42.2B雷亞爾(2023-2027) 和R$85.3 R B(2023-2032)的投資(重點是MG)和撤資8.0億雷亞爾。

該計劃旨在加速Comeg的轉型 ,並具有以下基本原則:客户滿意、100%數字化(數字化轉型)、尋求最大效率、創造價值 以及安全靈活管理。主要指導方針和指令包括以下內容:

| • | IT:使CEMIG數字化,從而提高效率並增強業務分析能力; |

| 年度報告和表格20—F| 2022 | 40 |

| 目錄表: |

| |

| • | 人力資源和企業服務:確保取得優先考慮合作者福祉的成果; |

| • | 採購和物流:以現代招聘模式推動戰略的執行; |

| • | 法律:改革法律、勞務和税費責任的管理; |

| • | 監管:與政府機構採取主動行動,捕捉監管問題帶來的價值; |

| • | 溝通:加強與MG利益相關者和市政當局的形象和關係; |

| • | 財務:支持投資的執行,利用健康的槓桿; |

| • | 控制和誠信:管理公司風險,確保機構遵守法律和道德; |

| • | 創新:從部門轉型和技術開發中探索新的增長途徑; |

| • | ESG:保持公司的社會意識、可持續性和適當的管理; |

| • | 文化:鞏固大膽的組織文化,創造一個安全、任人唯賢、多樣化和包容的環境,使我們能夠實現可持續的業務成果,並確保我們的客户在競爭激烈的市場中感到滿意。 |

資本支出

截至2022年12月31日、2022年、2021年和2020年的資本支出(以百萬美元為單位)雷亞爾,詳情如下:

| 截至2013年12月31日的一年, | 2022 | 2021 | 2020 |

| 配電網 | 2,777 | 1,553 | 1,319 |

| 發電 | 19 | 157 | 58 |

| 傳輸網 | 299 | 242 | 153 |

| 其他(1) |

404 |

118 |

68 |

| 資本支出共計(2) | 3,499 | 2,069 | 1,599 |

| (1) | 包括基礎設施和其他方面的投資。 |

| (2) | 資本支出在我們的綜合現金流量表中呈列 ,主要按與合同資產、收購股權被投資方、對被投資方的出資、PP & E、 收購子公司和無形資產有關的科目項目。 |

對於2023年,我們計劃進行資本投資 的金額為57.26億雷亞爾(2022年為34.99億雷亞爾),與我們的基本和擴展計劃相對應。我們預計將這些 支出主要用於擴大我們的配電、發電和輸電系統。2023年計劃的金額 不包括收購和其他項目的投資,這些投資不包括特許權授予電力的報酬——這些投資 在ANEEL進行的電價計算中未予以確認。我們預計2023年的資本支出主要來自運營現金流 ,在較小程度上通過融資。

| B. | 業務概述 |

一般信息

我們的業務涉及能源的產生、傳輸、 分配和銷售、天然氣分配和提供能源解決方案。

CE米格

我們通過子公司從事買賣能源的交易。2022年能源資源總量為98,551吉瓦時,較2021年的84,716吉瓦時增加16.3%, 及較2020年的82,552吉瓦時增加19.4%。2022年,我們的發電量為7,388吉瓦時,較2021年的5,169吉瓦時增加42. 9%,較2020年的9,080吉瓦時減少18. 6%。2022年,我們購買的能源量為91,164吉瓦時,較2021年購買的79,547吉瓦時增加14.6% ,較2020年購買的73,471吉瓦時增加24.1%。這些數字包括2022年從伊泰浦購買的5,596 GWh、2021年購買的5,580 GWh和2020年購買的5,835 GWh。通過能源貿易商會(Câmara de Comercialização(或“CCEE”)及其他公司,我們於二零二二年購買了85,567吉瓦時,於二零二一年購買了73,917GWh,於二零二零年購買了67,601吉瓦時。

| 年度報告和表格20—F| 2022 | 41 |

| 目錄表: |

| |

2022年交易的能源的50%(50%) (包括49,498 GWh)交易給最終客户,包括專屬和免費。2022年核心和配電網絡的總能量損失共計12,538 GWh,相當於總資源的12.7%,比2021年的6,717 GWh損失增加86.7%。 下表列出了CEMIG在過去三年交易的資源和電力需求明細表:

Cemig的電能平衡

| (GWh) | 2022 | 2021 | 2020 |

| 資源 | 98,551 | 84,716 | 82,552 |

| CEMIG產生的能源 | 5,547 | 3,633 | 7,132 |

| Sá Carvalho產生的能量 | 284 | 326 | 420 |

| 地平線產生的能量 | 20 | 51 | 53 |

| CEMIG PCH產生的能量 | 70 | 74 | 75 |

| Rosal Energia產生的能量 | 348 | 338 | 389 |

| SPE產生的能量 | 1,050 | 731 | 1,011 |

| Poço Fundo生產的能源 | 69 | 16 | - |

| 從伊泰普購買的能源 | 5,596 | 5,580 | 5,835 |

| 從CCEE和其他公司購買的能源 | 85,567 | 73,967 | 67,637 |

| 要求 | 98,551 | 84,716 | 82,552 |

| 提供給最終客户的能源 | 49,498 | 46,120 | 39,026 |

| S·卡瓦略提供的能源 | 472 | 472 | 522 |

| Horizontes提供的能源 | 88 | 87 | 85 |

| CEMIG PCH提供的能源 | 121 | 120 | 121 |

| Rosal Energia提供的能源 | 244 | 214 | 249 |

| SPE提供的能源 | 830 | 1,111 | 940 |

| Poço Fundo提供的能源 | 75 | 11 | - |

| 向CCEE和其他公司提供的能源 | 34,685 | 29,864 | 34,597 |

| 虧損(1) | 12,538 | 6,717 | 7,012 |

| (1) | 扣除發電造成的損失(2022年下半年為484GWh)和發電廠的內部消耗。 |

世代

發電業務包括利用可再生能源(水、風能、太陽能和生物質)發電。

截至2022年12月31日,我們是巴西最大的發電集團之一,按總裝機容量計算。截至該日,我們在69個水力發電廠(小型水力發電廠(“PCH”)和水力發電廠(“UHE”))、風力發電廠和太陽能發電廠發電,總裝機容量超過5,519兆瓦(2021年為5,700兆瓦),發電廠分佈在巴西的8個州。我們絕大部分發電量 來自水力發電廠(裝機容量的97.3%),其餘發電量來自風力發電廠 和兩座太陽能發電廠。

2022年,我們的五大發電廠佔我們發電裝機容量的 以上,它們分別是:

| 等級(裝機容量) | 發電廠 | CE米格集團公司控股股權 | 限制/非限制組 | 裝機容量(MW)* | 開始通信操作 | 特許權或授權 | 發電廠類型 | CEMIIG的股權 |

| 第一 | Belo Monte | 北能源 | 不受限制 | 1,313 | 2016 | 07/11/2046 | uhe | 11.69% |

| 第二位 | 恩博爾卡桑 | CEMG GT | 受限 | 1,192 | 1982 | 05/26/2027 | uhe | 100.00% |

| 第三名 | 新龐特 | CEMG GT | 受限 | 510 | 1994 | 08/12/2027 | uhe | 100.00% |

| 第四 | 伊拉佩 | CEMG GT | 受限 | 399 | 2006 | 09/19/2037 | uhe | 100.00% |

| 第五名 | 特雷S·馬裏亞斯 | CEMG GT | 受限 | 396 | 1962 | 01/03/2053 | uhe | 100.00% |

| 小計(前5名) | 3,810 | |||||||

| 總計(所有工廠) | 5,519 | |||||||

(*)所列裝機容量 指CE米格的股份。

| 年度報告和表格20—F| 2022 | 42 |

| 目錄表: |

| |

傳輸

輸電業務包括將 能源從發電廠輸送到消費點、配電網和免費用户。其收入 直接取決於其資產的可用性。輸電網絡包括 電壓為230 kV或更高的能源傳輸線路和變電站,是巴西電網的一部分,由ANEEL管理,由ONS運營。參見“巴西電力行業”。

2022年12月31日,CE米格GT和 其他CE米格傳輸網絡擁有4580英里的線路,如下所示:

| CE米格GT和其他CE米格輸電網絡線路(英里) | ||

| 分類 | CEMG GT | 其他CEMIIG集團公司(1) |

| > 525 kV線路 | - | 104 |

| 500千伏線路 | 1,356 | 851 |

| 440 kV線路 | - | 68 |

| 345kV線路 | 1,267 | 21 |

| 230 kV線路 | 494 | 419 |

| 條220千伏線路 |

- |

- |

| 總計 | 3,117 | 1,463 |

| (1) | 與CEMIG在相關特許權中的股份成比例。 |

分佈

在CEMG集團內,能源分配 活動由一家全資子公司CEMG Distribution(“CEMG D”)進行。

CEMIIG D在米納斯吉拉斯州有五個公共服務能源 分配特許權合同,授予其特許權地區內市政當局受監管的ACR市場上的客户 能源供應相關服務的商業運營權,其中包括根據立法有資格 成為自由市場客户的客户(環境保護“自由市場”)。

CEMIIG D的特許權面積為219,104平方英里,佔米納斯吉拉斯州領土的96.7%。2022年12月31日,CE米格D的能源系統 由351,163英里的配電線路組成,通過這些線路,它向9,032,513個受監管的客户提供了23,778 GWh,並向使用我們配電網絡的2,570個免費客户輸送了22,796 GWh。分配的能源總量為46,574 GWh, 其中47.7%分配給受管制和免費的工業客户,13.5%分配給受管制和免費的商業客户,24.1%分配給受管制的住宅客户,14.7%分配給其他受管制和免費的客户。

其他業務

雖然我們的主要業務包括 能源的發電、傳輸和分配,但我們還從事以下業務:(i)分佈式發電、帳户 服務、熱電聯產、能源效率(與 能源效率計劃資源— Energética或“PEE”),供應和儲存管理,通過我們的子公司CEMIG Soluçes Inteligentes em Energia—CEMIG SIM;(ii)能源銷售和交易,通過我們的全資子公司CEMIG Trading S.A.,通過構建和中介買賣交易, 在自由市場交易能源。和Empresa de Serviços de Commercialização de Energia Elétrica S.A.及(iii)通過 Companhia de Gás de Minas Gerais('Gasmig')獲取、運輸和分銷天然氣及其副產品和衍生產品。

收入來源

下表説明瞭我們每個主要收入來源的收入 ,單位為百萬美元 雷亞爾所示期間:

| 截至2013年12月31日的一年, | 2022 | 2021 | 2020 | ||

| 能源供應收入 | 30,158 | 29,619 | 26,432 | ||

| 能源分配系統的使用收入—TUSD | 3,685 | 3,448 | 3,022 | ||

| CVA(對"包裹A"物品變動的補償)和其他財務部分 | (1,147) | 2,146 | 455 | ||

| 退還給客户的PIS/Pasep和Cofins税款產生的財務部分—變現 | 2,360 | 1,317 | 266 | ||

| 傳輸收入 | |||||

| 年度報告和表格20—F| 2022 | 43 |

| 目錄表: |

| |

| 傳輸 運維收入 | 413 | 355 | 280 |

| 輸電建設收入 | 407 | 252 | 201 |

| 輸電合同資產融資部分產生的利息收入 | 575 | 660 | 438 |

| 發電補償收入 | 47 | - | - |

| 建築收入 | 3,246 | 1,852 | 1,436 |

| 對分銷特許權應償金融資產現金流量預期的調整 | 39 | 54 | 16 |

| 特許權授予費的財務調整收入 | 467 | 523 | 347 |

| CCEE能源交易 | 183 | 1,157 | 154 |

| 出售盈餘的機制 | 453 | 453 | 234 |

| 供應氣體 | 4,529 | 3,470 | 2,011 |

| 違反服務連續性指標罰款 | (94) | (70) | (51) |

| 恢復PIS/Pasep和Cofins對ICMS的税收抵免 | - | 154 | - |

| PIS/Pasep和Cofins積分將退還給消費者 | (830) | - | - |

| 其他經營收入 | 2,658 | 1,935 | 1,709 |

| 收入扣減額 | (12,686) | (13,679) | (11,722) |

| 總淨營收 |

34,463 |

33,646 |

25,228 |

發電和貿易

概述

截至2022年12月31日和2021年12月31日,CEMIG的前五大發電廠佔其發電裝機容量的69%以上。

CEMIG的市場包括能源銷售 :

| • | 對米納斯吉拉斯州CEMIIG特許區的受管制客户; |

| • | 通過自由市場向米納斯吉拉斯州和巴西其他州提供免費客户; |

| • | 能源部門的其他代理人—貿易商、發電商和獨立電力生產商,也是 自由市場中的; |

| • | 受管制市場的分銷商;及 |

| • | CCEE(消除CEMIG集團公司之間的交易)。 |

二零二二年的能源交易總量 為95,551吉瓦時,較二零二一年的84,716吉瓦時增長12. 8%。

發電資產

截至本年報日期,CEMIG的子公司、共同控制實體和關聯公司運營着60座水力發電廠,總計5,368.38兆瓦。

我們在米納斯吉拉斯州和巴西其他州成立了子公司,以運營我們的某些發電設施並持有相關特許權。

以下是CE米格 GT擁有100%股權的公司:

| • | CEMIG Geração Camargos S.A.,CEMIG Geração Itutinga S.A.,CEMIG Geração Leste S.A.,CEMIG Geração Oeste S.A.,CEMIG Geração Salto Grande S.A.,CEMG Sul S.A. 和CEMIG Geração Très Marias S.A.;CEMG GT於2016年合併了這些公司,以持有前一年在拍賣中贏得的18個水電站的特許權合同 。CE米格GT的總裝機容量 為699.6兆瓦; |

| • | CEMG PCH S.A.—獨立電力生產商,經營Pai Joaquim小型水力發電廠; |

| 年度報告和表格20—F| 2022 | 44 |

| 目錄表: |

| |

| • | Horizontes Energia S.A.—一家獨立的電力生產商,經營米納斯吉拉斯州的Machado Mineiro SHP和聖卡塔琳娜州的Salto do Voltão和Salto do Passo Velho水電站; |

| • | Rosal Energia S.A.—經營位於裏約熱內盧州和聖埃斯皮裏圖州邊界的Rosal水電站的特許權持有人; |

| • | Sá Carvalho S.A.—通過Sá Carvalho水力發電廠,作為公共能源服務特許權持有人生產和銷售能源; |

| • | Cemig Geração Poço Fundo S.A.—獨立電力生產商,經營米納斯吉拉斯州的Poço Fundo小型水力發電廠,其資產從Cemig GT轉移。 |

CE米格 GT共同控制的發電公司包括:

| • | Aliança Geração de Energia S.A. (45%)—CEMG GT和淡水河谷持有的 發電資產增長和整合平臺(55%)。參與組建Aliança的資產包括Aimorés和Funil水電站以及以下發電聯營集團:Porto Estrela、Igarapava、Capim Branco I、Capim Branco II和Candonga。 除了運行中的水力發電廠外,還有四個風力發電廠,它們組成了巴西東北部的綜合體Eólico Santo Inácio 。該公司在運營中的裝機容量為1,257兆瓦,並將負責投資未來的能源發電項目; |

| • | Aliança Norte Energia Participaçóes S.A.(49%)-與淡水河谷(51%)一起,該公司持有貝洛蒙特水電站特許權持有者Norte Energia S.A.9%的股份,相當於間接股權4.41%,裝機容量為495兆瓦; |

| • | Amazônia Energia Participaçóes S.A.(49%的有表決權股份,佔總資本的74.5%)-與Light共同擁有(25.5%),持有Norte Energia S.A.9.77%的股份,相當於CEMIG{br>GT間接持有的818兆瓦的裝機容量; |

| • | Baguari Energia S.A.(69.39%)-該公司通過Baguari(Br)水電站財團與FurNas Centrais Elétricas S.A.(30.61%)共同運營Baguari水電站。Baguari Energia S.A.通過Baguari I Geração de Energia Elétrica與Neoenergia合作擁有該工廠49%的股份,Neoenergia擁有剩餘51%的股份; |

| • | Retiro Baixo Energética S.A.(49.9%)-持有位於米納斯吉拉斯州Paraopeba河下游的Retiro Baixo水電站的特許權,裝機容量為82兆瓦,保證能源為34.08兆瓦; |

| • | Hidrelétrica Cachoeirão S.A.(49%)--運營位於米納斯吉拉斯州波格拉內的Cachoeirão SHP的獨立發電商。另外51%的股份由Santa Maria Energética持有; |

| • | Hidrelétrica Pipoca S.A.(49%)--在米納斯吉拉斯州卡拉廷加市和伊帕內馬市建造和運營曼華蘇河上的Pipoca小水電的獨立發電商。另外51%由Asteri Energia S.A.持有。 |

| • | Paracambi Energética S.A.(截至2022年10月,Paracambi Energética S.A.)(49%)-獨立電力生產商,成立目的是在裏約熱內盧州Paracambi縣的Ribeirão das Lages河上建造和運營Paracambi SHP(或PCH)。其餘51%的股份由Light擁有; |

| • | Guanhães Energia S.A.(49%)-Guanhães Energia S.A.是一家共同控制的實體,它擁有四家全資子公司-PCH Dores de Guanhães S.A.、PCH Senhora do Porto S.A.、PCH JacaréS.A.和PCH Fortuna II S.A.。Guanhães Energia S.A.從事這四個SHPS的商業運營。其中三個--Dores de Guanhães、Senhora do Porto和Jacaré--在Dores de Guanhães市;還有一個Fortuna II在米納斯吉拉斯州的Virginópolis和Guanhães市。2021年7月,項目總裝機容量達到4400萬兆瓦。 |

| • | 奎馬多水電站-CEMIG GT持有該實體82.5%的權益,我們在該項目中的合作伙伴是巴西能源公司(“CEB”)的子公司CEB Participaçóes S.A.(“CEBPar”),後者擁有該電廠17.5%的股權。 |

| 年度報告和表格20—F| 2022 | 45 |

| 目錄表: |

| |

風電場

風電場已經成為巴西最有希望的發電來源之一。根據對潛在風力發電的大量研究,除了對環境的低影響外,這種能源是完全可再生的 並且在巴西廣泛可用。其近幾十年來的快速技術發展 與其他發電來源相比,成功地降低了每兆瓦時的成本。CEMIG監測和觀察了風能的快速演變,並將其納入巴西能源供應的範圍。

CEMIG GT擁有以下風電場投資公司的100%股權:

位於塞拉州的Central Eólica Praias de Parajuu S.A和Central Eólica Volta do Rio風電場,總裝機容量為70.8兆瓦。

CEMIG GT聯合參與了 以下風電場投資公司:

Aliança Geração de Energia S.A.(45%)-四個風電場組成聖伊納西奧風力發電項目(加羅特、S·雷蒙多、聖伊納西奧三號和聖伊納西奧四號風電場)。該項目位於塞亞州的伊卡普伊,於2017年12月開始商業運營,裝機容量為98.7兆瓦。

位於Ceará州Icapuí的Gravier Wind項目於2021年1月開始實施,並於2022年12月開始全面商業運營。該項目風電機組17台,總裝機容量71.4兆瓦。

還有一個在建項目--阿考昂風力發電項目(由阿考昂I、阿考昂II和阿考昂III風力發電場組成),位於北里奧格蘭德州,總裝機容量為109.2兆瓦。它的商業運營預計將於2023年9月開始。

擴大發電能力

波索·豐多

2019年2月5日,巴西電力管理機構ANEEL批准將位於米納斯吉拉斯州Machado河上的小型水力發電廠Poço Fundo的裝機容量從9.16兆瓦增加到30兆瓦。此外,特許權延長至2052年5月27日。 電站由兩臺各15 MW的發電機組組成。

自 2020年1月以來,擴建工程一直在進行。第一代機組於2022年9月30日開始商業運營,第二代機組於2022年10月1日開始商業運營。

Très Marias GD

2021年12月20日, 光伏電站Três Marias Geração Distribuída開始運營。這是CEMIG GT設計和建造的第二座太陽能發電廠,2022年的投資額為1.4億雷亞爾(2021年為1200萬雷亞爾)。該企業的發電量為2.5 MWp,位於UHE Três Marias水電廠附近。

其他綠地項目

公司一直在開發與其戰略規劃相一致的其他綠地 項目。以下項目正在建設中,預計於2023年9月開始運營 :

| • | PV Boa Esperança(100 MWp) |

| • | PV Jusante(87 MWp) |

CEMG GT繼續開發水電、風電場和太陽能項目 。目標是在2032年之前將發電量擴大1.9吉瓦(平均值),資本支出投資266億雷亞爾,以完成戰略計劃。

2022年8月23日,該公司簽署了建造Boa Esperança和Jusante光伏太陽能發電廠的 全EPC(工程、採購和施工)合同,計劃的資本支出為8.24億雷亞爾—Boa Esperança為4.47億雷亞爾,Jusante為3.77億雷亞爾。

| 年度報告和表格20—F| 2022 | 46 |

| 目錄表: |

| |

Boa Esperança工廠 位於米納斯吉拉斯州Montes Claros,公司擁有的一個場地,逆變器裝機容量將為85 MW(100.4 MWp)。位於米納斯吉拉斯州São Gonçalo do Abaeté的Jusante電廠將擁有7座發電廠,每個發電廠的逆變器裝機容量為10 MW(87 MWp)。

這些工廠的實施符合 Cemig集團的戰略規劃,加強了可再生能源發電,盈利能力與公司此類項目的資本成本兼容 。

CEMG GT還一直在開發浮動 光伏項目,充分利用其現有的水力發電廠,在 拉丁美洲和北美建立最大的此類發電廠。該公司的目標是在2023年底前完成這些工廠建設的招標過程。

CE米格SIM

CEMIG SIM是CEMIG的全資子公司,從事分佈式發電和能源解決方案業務,2022年投資8200萬雷亞爾收購光伏電站。 目前CE米格SIM卡已達到5,600個客户。

CEMG SIM計劃從2023年到2025年在分佈式發電領域投資12億雷亞爾 ,以實現其戰略計劃。

傳輸

概述

輸電業務包括從發電廠向直接連接到基本輸電網的客户、自由客户和配電商輸送電能。 輸電系統包括輸電線路和降壓變電站,電壓範圍從230千伏到500千伏。

所有基本輸電網用户,包括髮電機、分銷商、自由客户和其他用户,與國家統計局簽訂使用輸電系統的合同,並向輸電公司支付使用其基本輸電網設備的費用。 見“巴西電力行業”和“項目5.運營和財務回顧與展望”。

下表提供了有關我們在指定日期的傳輸容量的運行信息:

| 12月31日輸電線路線路長度(英里) | |||

| 輸電線路的電壓 | 2022 | 2021 | 2020 |

| 500千伏 | 1,356 | 1,355 | 1,355 |

| 345千伏 | 1,267 | 1,230 | 1,230 |

| 230千伏 |

494 |

483 |

477 |

| 總計 | 3,117 | 3,068 | 3,062 |

| 12月31日輸電變電站變電容量(1) | |||

| 變電站 | 2022 | 2021 | 2020 |

| 輸電變電站數量(2個) | 40 | 39 | 39 |

| MVA | 19,078.15 | 18,613.15 | 18,854.65 |

| (1) | 變壓容量是指變壓器在一定電壓下接收能量並在降低的電壓下釋放能量以供進一步分配的能力。 |

| (2) | 共享變電站不包括在內。 |

下表提供了關於合資企業(子公司和關聯變速器CEMIG)輸電能力的運營信息 ,與CEMIG集團在每個案例中持有的股權成比例,在指定的日期:

| 傳輸網絡擴展(英里)截至12月31日, | |||

| 輸電線路的電壓 | 2022 | 2021 | 2020 |

| >525千伏 | 168 | 70 | 70 |

| 500千伏 | 1,370 | 799 | 740 |

| 440kV | 109 | 68 | 68 |

| 年度報告和表格20—F| 2022 | 47 |

| 目錄表: |

| |

| 345 kV | 33 | 67 | 67 |

| 230千伏 |

675 |

377 |

367 |

| 總計 | 1,463 | 1,381 | 1,312 |

輸電資產

Furnas—Pimenta輸電線路 (Companhia de Transmissão Centroeste de Minas—'Centroeste')—2004年9月,由Furnas和CEMIG組成的聯合體 分別持有49%和51%的股份,贏得了Furnas—Pimenta輸電線路特許權的投標。 根據招標規則的要求,合夥人成立了一家公司,Companhia de Transmissão Centroeste de Minas S.A.,負責 輸電線路的建設和運營。這條345 kV輸電線路延伸39英里,將Furnas水電站的變電站 連接到米納斯吉拉斯州中西部城市皮門塔的變電站。它於2010年3月開始商業運營 ,特許權將於2035年3月到期。於二零二零年一月十三日,本公司完成收購Eleetrobras於Centroeste持有的49%股本,自此成為被投資方的唯一擁有人。