美國:

美國證券交易委員會

華盛頓特區,20549

表格

(標記一)

或

截至本財政年度止

根據1934年《證券交易法》第13或15(D)節提交的過渡報告

關於從到的過渡期

或

根據1934年《證券交易法》第13條或第15(D)條作出的空殼公司報告

需要殼牌公司報告的事件日期__

委託文件編號:

| (註冊人的確切姓名載於其章程) |

| 不適用 |

| (註冊人姓名英文譯本) |

| (法團或組織的司法管轄權) |

| (主要行政辦公室地址) |

首席執行官 |

| 人民Republic of China |

| 電郵: |

| (姓名、名稱、公司聯繫人的電話、電子郵件和/或傳真號碼和地址) |

| 每個班級的標題 | 交易代碼 | 註冊的每個交易所的名稱 | ||

| 這個 |

根據該法第12(G)條登記或將登記的證券:

| 無 |

| 根據該法第15(D)條負有報告義務的證券: |

| 無 |

| (班級名稱) |

截至年報涵蓋期間結束時,發行人各類資本或普通股的發行在外股份數量: :

截至2022年12月31日,有 已發行及發行在外的普通股,每股普通股面值0.01美元。

如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示 。

是

如果此報告是年度報告或過渡報告,請勾選標記以確定註冊人是否不需要根據1934年《證券交易法》第 13或15(D)節提交報告。

是

注 -勾選上述複選框不會解除根據1934年《證券交易法》第13或15(D)節要求提交報告的任何註冊人在這些條款下的義務。

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2) 在過去90天內是否符合此類提交要求。

☒

用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則(本章232.405節)第405條要求提交的每個交互數據文件。

☒

用複選標記表示註冊者是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中“大型加速申請者”、“加速申請者”和“新興成長型公司”的定義。

| 大型加速文件器 ☐ | 加速的文件服務器☐ | 新興成長型公司 |

如果

一家根據美國公認會計原則編制財務報表的新興成長型公司,用勾號表示註冊人

是否已選擇不使用延長的過渡期來遵守†根據交易法第13(A)節提供的任何新的或修訂的財務會計準則

。

† 新的或修訂的財務會計準則是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。

用複選標記表示註冊人是否提交了一份報告,並證明其管理層根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)條對其財務報告內部控制的有效性進行了評估

編制或發佈其審計報告的註冊會計師事務所。

如果 證券是根據法案第12(b)條登記的,請用複選標記標明登記人的財務報表是否包括 在文件中反映更正, 以前發佈的財務報表出現錯誤。☐

用複選標記表示這些錯誤更正中是否有任何重述需要根據§240.10D-1(B)對註冊人的任何高管在相關恢復期間收到的基於激勵的薪酬進行恢復分析。☐

用複選標記表示註冊人在編制本文件所包含的財務報表時使用了哪種會計基礎:

| 國際會計準則理事會☐發佈的國際財務報告準則 | 其他☐ |

如果在回答上一個問題時勾選了“其他”,請用複選標記表示註冊人選擇遵循哪個財務報表項目。

☐ 項目17☐項目18

如果這是年度報告,請用複選標記表示註冊人是否是空殼公司(如《交易所規則》第12b-2條所述)。

☐

是☒

| 目錄 | |

| 引言 | II |

| 前瞻性陳述 | 三、 |

| 第一部分 | 1 |

| 項目1.董事、高級管理人員和顧問的身份 | 1 |

| 項目2.報價統計數據和預期時間表 | 1 |

| 項目3.關鍵信息 | 1 |

| 項目4.關於公司的信息 | 29 |

| 項目4A。未解決的員工意見 | 51 |

| 項目5.業務和財務審查及展望 | 51 |

| 項目6.董事、高級管理人員和僱員 | 64 |

| 項目7.大股東和關聯方交易 | 70 |

| 項目8.財務信息 | 71 |

| 項目9.報價和清單 | 71 |

| 項目10.補充信息 | 72 |

| 項目11.關於市場風險的定量和定性披露 | 81 |

| 第12項.股權證券以外的證券的説明 | 81 |

| 第II部 | 82 |

| 項目13.拖欠股息和拖欠股息 | 82 |

| 項目14.對擔保持有人的權利和收益的使用作出實質性修改 | 82 |

| 項目15.控制和程序 | 82 |

| 第16項。[已保留] | 85 |

| 項目16A。審計委員會財務專家 | 85 |

| 項目16B。道德準則 | 85 |

| 項目16C。首席會計師費用及服務 | 85 |

| 項目16D。豁免審計委員會遵守上市標準 | 85 |

| 項目16E。發行人及關聯購買人購買股權證券 | 85 |

| 項目16F。更改註冊人的認證會計師 | 86 |

| 項目16G。公司治理 | 86 |

| 第16H項。煤礦安全信息披露 | 86 |

| 第三部分 | 87 |

| 項目17.財務報表 | 87 |

| 項目18.財務報表 | 87 |

| 項目19.展品 | 87 |

| 合併財務報表索引 | F-1 |

i

引言

除非另有説明或上下文另有要求 ,本年度報告表格20—F中提及:

"藍帽"、"公司"、 "我們"、"我們"和"我們的"是指藍帽互動娛樂科技及其子公司、 其可變利益實體及其可變利益實體的子公司。

“藍帽BVI”指Brilliant Hat Limited,一家控股公司持有藍帽互動娛樂科技有限公司(“藍帽香港”)所有已發行股權,藍帽香港根據英屬維爾京羣島法律於2018年6月26日在香港成立。

“藍帽重慶”是指重慶藍輝科技有限公司,於2020年12月24日註銷。

"藍帽子福建"是指福建藍帽子互動娛樂科技有限公司,在會計上被視為VIE。

「Blue Hat HK」是指於2018年6月26日在香港成立的Blue Hat Interactive Entertainment Technology Ltd.。

"藍帽湖南"是指湖南昂高美動漫文化發展有限公司,於2017年10月19日註冊成立的中國有限責任公司。

"藍帽萍鄉"是指萍鄉藍帽科技有限公司,2018年9月10日註冊成立的中國有限責任公司

"藍帽瀋陽"指瀋陽啟夢興商貿有限公司,有限公司,於二零一七年十月十九日註冊成立並於二零二一年十月十七日註銷的中國有限責任公司。

"藍帽外商獨資企業"是指廈門度威諮詢管理有限公司,於2017年10月19日註冊成立的中國有限責任公司。

“Fresh Joy”指Fresh Joy Entertainment Ltd,一家由藍帽互動娛樂科技有限公司100%擁有的控股公司。

“福建藍帽”是指成立於2021年8月23日的福建藍帽集團有限公司。

"福建蘭雲"是指福建蘭雲 滄海科技有限公司,於2021年6月29日註冊成立。

"福建咆哮遊戲"是指福建咆哮遊戲科技有限公司,有限公司,於2019年12月6日註冊成立。

"福建 信友"是指福建信友科技有限公司,有限公司,於2020年9月29日註冊成立。

“福建青年”是指福建青年攜手教育科技有限公司,成立於2017年9月18日,是一家中國有限責任公司。

“福州中信”指於2011年8月5日註冊成立的中國有限責任公司福州中信股份有限公司,該公司由福建咆哮遊戲通過VIE控股51%。

“福州UC71”是指福州UC71有限公司,是一家由福建咆哮遊戲通過VIE 100%控股的中國有限責任公司。

“九橋”指的是廈門九橋科技有限公司,這是一家我們於2021年12月20日出售給第三方的中國公司。

“中國”或“中國”指人民Republic of China,就本年報而言,不包括臺灣、香港和澳門。“人民幣”或“人民幣”是指中國的法定貨幣,“美元”、“美元”或“美元”是指美國的法定貨幣。

“千德”是指福州千德教育科技有限公司,成立於2021年3月24日。

“人潮滬語”指的是人潮滬語(上海)文化發展有限公司。

“廈門藍浪”是指廈門藍浪科技有限公司,一家中國公司。

廈門藍帽研究是指廈門藍帽教育研究院有限公司,成立於2021年2月20日。

“訊普森”是指訊普森(廈門) 科技有限公司,是一家由福建藍帽子股份有限公司控股60%的中國有限責任公司,於2021年9月20日將其出售給第三方。

“聖瑞豪”是指廈門聖瑞豪科技有限公司,成立於2021年6月30日,由藍帽集團100%控股。

我們對本年度報告中包含的一些數字進行了四捨五入的調整 。因此,在某些表格中顯示為總計的數字可能不是其前面的數字的算術聚合。

我們的本位幣是人民幣。 我們的合併財務報表以美元表示。我們在合併財務報表和本年度報告中使用美元作為報告貨幣。以人民幣計價的資產和負債按截至資產負債表日的匯率折算為美元 ,權益賬户按歷史匯率折算,收入和費用按報告期內的平均匯率折算。關於本年度報告其他部分的綜合財務報表中未記錄的金額,除另有説明外,適用於截至2022年12月31日、2022年12月31日和2021年12月31日期間的損益表的平均折算率分別為人民幣6.72元和人民幣6.45至1.00美元。截至2022年和2021年12月31日的資產負債表金額分別折算為人民幣6.96元和人民幣6.38元。

II

前瞻性陳述

這份Form 20-F年度報告包含前瞻性的 陳述,這些陳述反映了我們當前對未來事件的預期和看法。已知和未知的風險、不確定因素和其他因素,包括“第3項.關鍵信息-D”項下所列的風險、不確定性和其他因素。風險因素“,可能會導致我們的實際結果、業績或成就與前瞻性陳述中明示或暗示的結果、業績或成就大不相同。

您可以通過“可能”、“將會”、“預期”、“預期”、“目標”、“ ”“估計”、“打算”、“計劃”、“相信”、“很可能”、“潛在”、 “繼續”或其他類似的表達方式來識別其中一些前瞻性陳述。這些前瞻性陳述主要基於我們目前的預期和對未來事件的預測,我們認為這些事件可能會影響我們的財務狀況、運營結果、業務戰略和財務 需求。可能導致我們的實際結果、業績或成就與前瞻性陳述中明示或暗示的大不相同的因素,包括但不限於以下因素:

我們依靠福建藍帽和福建咆哮遊戲 在中國開展業務,並與每一家實體簽訂了一系列合同,根據合同安排,每一家實體都被視為美國公認會計準則(“合同安排”)下的可變利益實體,其效力可能不如直接所有權 ;

我們面臨與衞生流行病、惡劣天氣條件和其他疫情有關的風險,特別是冠狀病毒大流行。

我們在一個競爭激烈的市場中運營,我們許多競爭對手的規模和資源可能會使他們比我們更有效地競爭,從而阻止我們實現盈利;

產品問題可能導致產品責任、 人身傷害或財產損失索賠、召回、撤回、產品更換或政府當局的監管行動 可能會轉移資源、影響業務運營、減少銷售、增加成本並使我們處於競爭劣勢,其中任何 都可能對我們的財務狀況產生重大不利影響;

作為消費品的開發商和銷售商,我們 受到各種政府法規的約束,未來可能會受到額外法規的約束,違反這些法規可能會 我們受到制裁或以其他方式損害我們的業務;

如果我們不能充分保護我們的專有知識產權和信息,防止第三方聲稱我們侵犯了他們的知識產權, 我們的經營結果可能會受到不利影響;以及

中國的法律制度和政府政策方面的不確定性可能會對我們產生不利影響。

您應該閲讀本年度報告和我們在本年度報告中引用的文件,並將其作為證據完整地歸檔到本年度報告中,並瞭解我們的 未來實際結果可能與我們預期的大不相同。本年度報告的其他部分討論了可能對我們的業務和財務業績產生不利影響的因素。此外,我們在一個不斷髮展的環境中運營。新的風險因素不時出現,我們的管理層無法預測所有風險因素,也無法評估所有因素對我們業務的影響,或任何因素或因素組合可能導致實際結果與任何前瞻性陳述中包含的結果大不相同的程度。我們通過這些警告性聲明來限定我們所有的前瞻性聲明。

您不應依賴前瞻性陳述 作為對未來事件的預測。本年度報告中所作的前瞻性陳述僅涉及截至本年度報告中所作陳述之日的事件或信息。除法律另有要求外,我們沒有義務在作出 聲明之日之後,或為反映意外事件的發生,公開更新或修訂任何前瞻性聲明,無論是由於新信息、未來事件或其他原因。

三、

第一部分

項目1.董事、高級管理人員和顧問的身份

不適用。

項目2.報價統計數據和預期時間表

不適用。

項目3.關鍵信息

A。選定的財務數據

下表顯示了為我們的業務選擇的綜合財務信息。您應該閲讀以下信息,同時閲讀下面的第5項“運營和財務回顧與展望”。以下截至2020年12月31日、2021年和2022年12月31日的年度以及截至2020年12月31日、2021年和2022年的年度數據來自我們這些年度的經審計的綜合財務報表,這些報表是根據美國公認的會計原則或美國公認會計原則編制的,應與從F-1頁開始的本年度報告中包含的這些報表 一起閲讀。

| 選定的綜合資產負債表數據: | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | |||||||||

| 2022 | 2021 | 2020 | ||||||||||

| 流動資產總額 | $ | 21,532,070 | $ | 21,704,144 | $ | 50,692,085 | ||||||

| 總資產 | 34,276,858 | 36,511,577 | 75,691,260 | |||||||||

| 流動負債總額 | 17,408,208 | 18,281,724 | 16,235,797 | |||||||||

| 總負債 | 19,747,519 | 18,861,371 | 16,741,552 | |||||||||

| 股東權益總額 | 14,529,339 | 17,650,206 | 58,949,708 | |||||||||

| 總負債和股東權益 | $ | 34,276,858 | $ | 36,511,577 | 75,691,260 | |||||||

| 選定的合併業務報表數據: |

| 截至12月31日止年度, | ||||||||||||

| 2022 | 2021 | 2020 | ||||||||||

| 收入 | $ | 7,376,009 | $ | 15,155,074 | $ | 24,599,923 | ||||||

| 收入成本 | (3,377,660 | ) | (8,672,150 | ) | (11,179,903 | ) | ||||||

| 毛利 | 3,998,349 | 6,482,924 | 13,420,020 | |||||||||

| 運營費用: | ||||||||||||

| 賣 | (1,133,625 | ) | (3,799,640 | ) | (480,368 | ) | ||||||

| 一般和行政 | (6,369,245 | ) | (32,032,186 | ) | (2,488,320 | ) | ||||||

| 研發 | (4,461,888 | ) | (13,169,157 | ) | (246,923 | ) | ||||||

| 減值損失 | (33,397 | ) | (18,439,524 | ) | — | |||||||

| 總運營費用 | (11,998,155 | ) | (67,440,507 | ) | (3,215,611 | ) | ||||||

| 營業收入 | (7,999,806 | ) | (60,957,583 | ) | 10,204,409 | |||||||

| 其他收入(費用) | ||||||||||||

| 利息收入 | 374 | 156,038 | 147,820 | |||||||||

| 利息支出 | (331,277 | ) | (398,963 | ) | (439,607 | ) | ||||||

| 其他財務費用 | (15,565 | ) | (66,233 | ) | (82,311 | ) | ||||||

| 其他(費用)收入,淨額 | 39,080 | (143,763 | ) | (109,490 | ) | |||||||

| 其他收入合計,淨額 | (307,388 | ) | (452,921 | ) | (483,588 | ) | ||||||

| 不計所得税的損失/收入 | (8,307,194 | ) | (61,410,504 | ) | 9,720,821 | |||||||

| 所得税撥備 | (1,097,888 | ) | (138,061 | ) | (1,672,957 | ) | ||||||

| 持續經營的虧損/收入 | (9,405,082 | ) | (61,548,565 | ) | 8,047,864 | |||||||

| 停產經營 | ||||||||||||

| 處置停產業務的收益 | — | 1,493,945 | — | |||||||||

| 非持續經營的收益(虧損) | — | 233,153 | ||||||||||

| 淨收益(虧損) | (9,405,082 | ) | (60,054,620 | ) | 8,281,017 | |||||||

| 其他全面收益(虧損) | ||||||||||||

| (虧損)/持續經營業務收入淨額 | (9,405,082 | ) | (61,548,565 | ) | 8,047,864 | |||||||

| 外幣換算調整數—續運作 | (1,624,743 | ) | 717,560 | 3,220,363 | ||||||||

| 綜合收入(虧損)—持續經營 | $ | (11,029,825 | ) | $ | (60,831,005 | ) | $ | 11,268,227 | ||||

| 終止業務收入 | — | 1,493,945 | 233,153 | |||||||||

| 外幣換算調整數—已終止業務 | — | — | — | |||||||||

| 綜合收入—已停止經營 | $ | — | $ | 1,493,945 | $ | 233,153 | ||||||

| 綜合收益(虧損) | $ | (11,029,825 | ) | $ | (59,337,060 | ) | $ | 11,501,380 | ||||

| 減去:可歸因於非控股權益的淨收益(虧損) | (40,025 | ) | (2,918,680 | ) | 111,404 | |||||||

| 藍帽互動娛樂股東應佔全面(虧損)收入 | (10,989,800 | ) | (56,418,380 | ) | 11,389,976 | |||||||

| 基本信息 | 7,639,482 | 5,053,727 | 3,853,369 | |||||||||

| 稀釋 | 8,565,163 | 5,800,049 | 3,985,907 | |||||||||

| 每股收益 | ||||||||||||

| 持續經營的基本每股收益 | $ | (1.23 | ) | $ | (11.6 | ) | $ | 2.09 | ||||

| 非持續經營的基本每股收益 | — | 0.30 | 0.06 | |||||||||

| 稀釋後每股收益 | ||||||||||||

| 持續運營的稀釋後每股收益 | $ | (1.09 | ) | $ | (10.1 | ) | $ | 2.02 | ||||

| 非持續經營攤薄後每股收益 | — | 0.26 | 0.06 | |||||||||

| 1 |

選定的合併現金流數據:

| 截至12月31日止年度, | ||||||||||||

| 2022 | 2021 | 2020 | ||||||||||

| 經營活動產生的現金淨額(用於)--持續經營 | $ | (1,598,493 | ) | $ | (22,284,750 | ) | $ | 5,052,415 | ||||

| 經營活動產生的現金淨額(用於)--非持續經營 | — | 2,477,398 | (8,692 | ) | ||||||||

| 用於投資活動的現金淨額 | 6,336 | (4,498,355 | ) | (10,761,890 | ) | |||||||

| 融資活動產生的現金淨額 | 2,530,674 | 7,574,848 | 2,493,110 | |||||||||

| 匯率對現金的影響 | (997,544 | ) | 1,113,717 | 3,547,033 | ||||||||

| 現金及現金等價物淨變化 | (59,027 | ) | (15,617,142 | ) | 321,976 | |||||||

| 繳納所得税的現金 | 1,097,888 | 1,529,850 | 779,459 | |||||||||

| 支付利息的現金 | 33,542 | 398,963 | 439,607 | |||||||||

| 現金和現金等價物 | 76,535 | 135,562 | 15,752,704 | |||||||||

| 受限現金 | 1,129 | — | — | |||||||||

| 合併現金流量表中顯示的現金、現金等價物和限制性現金總額 | $ | 77,664 | $ | 135,562 | $ | 15,752,704 | ||||||

B.資本化和負債

不適用。

C.提出和使用收益的理由

不適用。

D.風險因素

與我們的業務相關的風險

風險因素摘要

以下摘要突出了可能對我們的業務、財務狀況或經營業績造成不利影響的一些主要 風險。此摘要並不完整,下面總結的風險 並不是我們面臨的唯一風險。這些風險將在下文標題為"風險 因素"的章節中進行更全面的討論。這些風險包括但不限於以下:

| ● | 我們的經營歷史有限。我們無法保證我們未來的業務將帶來盈利收入。如果我們不能產生足夠的收入以盈利的方式經營,我們可能會暫停或停止經營。 |

| ● | 我們在一個高度競爭的市場中運營,我們許多競爭對手的規模和資源可能使他們比我們更有效地競爭,從而阻礙我們實現盈利。 |

| ● | 我們的業務在很大程度上取決於我們為我們的產品維持一個有效的分銷網絡的能力,如果我們未能做到這一點,可能會對我們的財務狀況、競爭力和增長前景造成不利影響。 |

| ● | 我們的業務是季節性的,因此,我們的年度經營業績在很大程度上取決於我們在相對短暫的假日購物季節的銷售。 |

| ● | 我們將需要擴大我們的組織,我們可能會遇到 實現或管理這種增長的困難。 |

| ● | 未能按中國法規規定向僱員福利計劃作出足夠供款。 |

| ● | 吾等依賴合約安排於中國開展業務,其效力可能不如直接擁有權。 |

| ● | 我們可能無法合併部分聯營公司的財務業績,或有關合並可能對我們的經營業績及財務狀況造成重大不利影響。 |

| ● | 與我們的VIE有關的合約安排可能會受到中國税務機關的審查,他們可能會確定我們或我們的VIE須繳納額外税款。 |

| 2 |

| ● | 我們的大部分業務是通過福建藍帽和福建咆哮遊戲科技有限公司進行的,(“福建咆哮遊戲”)(統稱“VIE”)以合同安排方式轉讓。倘中國法院或行政機關裁定該等合約安排不符合適用法規,我們可能會受到嚴厲處罰。 |

| ● | VIE的股東可能與我們存在實際或潛在的利益衝突。 |

| ● | 我們目前的公司結構和業務運作可能會受到外商投資法的影響。 |

| ● | 我們面臨與衞生流行病、惡劣天氣條件和包括新冠肺炎在內的其他疫情有關的風險。 |

| ● | 我們可能無法充分保護我們的專有知識產權和信息,並防止第三方聲稱我們侵犯了他們的知識產權。 |

| ● | 我們可能無法充分保護自己的知識產權,或者我們可能會被指控侵犯了他人的知識產權。 |

| ● | 知識產權侵權的訴訟或其他程序或第三方索賠可能需要我們花費大量時間和金錢,並可能阻止我們銷售產品或影響我們的股票價格。 |

| ● | 第三方可能聲稱我們的員工或顧問錯誤地使用或泄露了機密信息或挪用了商業祕密。 |

| ● | 中國的經濟、政治或法律制度或社會條件或政府政策的變化可能會對我們的業務和運營產生實質性的不利影響。 |

| ● | 中國的經濟經歷了前所未有的增長。這種增長在最近幾年有所放緩,如果經濟增長繼續放緩或經濟收縮,我們的財政狀況可能會受到實質性和不利的影響。 |

| ● | 遵守中國新的《數據安全法》、《網絡安全審查辦法》(公開徵求意見稿修訂稿)、《個人信息保護法》(徵求意見稿二次稿)、與多層次保護方案相關的法規和指引以及未來的任何其他法律法規都可能涉及鉅額費用,並可能對我們的業務產生重大影響。 |

| ● | CAC最近加強了對數據安全的監管,特別是對尋求在外匯交易所上市的公司,這可能會對我們的業務產生不利影響。 |

| ● | 您可能會在履行法律程序、執行外國判決或根據外國法律在中國起訴年報中點名的我們或我們的管理層方面遇到困難。 |

| ● | 我們可能依賴我們的中國子公司支付的股息和其他股權分派來為我們可能有的任何現金和融資需求提供資金,而對我們的中國子公司向我們付款的能力的任何限制都可能對我們開展業務的能力產生重大不利影響。 |

| ● | 匯率的波動可能會對我們的業務產生實質性的不利影響。 |

| ● | 政府對貨幣兑換的控制可能會限制我們有效利用淨收入的能力。 |

| ● | 有關中國居民成立離岸特殊目的公司的中國法規可能會使我們的中國居民實益擁有人或我們的中國附屬公司承擔責任或受到處罰,限制我們向我們的中國附屬公司注資的能力,限制我們的中國附屬公司增加其註冊資本或向我們分派利潤的能力,或可能對我們產生不利影響。 |

| ● | 如未能遵守中國有關員工股權激勵計劃註冊要求的法規,我們的中國公民、員工或我們可能會受到罰款和其他法律或行政處罰。 |

| ● | 中國對境外控股公司對中國實體的貸款和直接投資的監管,以及政府對貨幣兑換的控制,可能會推遲我們使用從美國發行股票所得資金向我們的中國子公司提供貸款或額外出資,這可能會對我們的流動性以及我們為我們的業務融資和擴張的能力造成重大不利影響。 |

| ● | 我們面臨非中國控股公司間接轉讓中國居民企業股權的不確定性。 |

| ● | 我們使用第三方製造商來生產我們的產品,給我們的業務帶來了風險。 |

| ● | 我們的審計師,審計聯盟有限責任公司,總部設在新加坡,並接受PCAOB的定期檢查。如果我們的獨立註冊會計師事務所與其對我公司的審計報告相關的審計文件位於中國,PCAOB可能無法檢查該等審計文件,因此,您可能被剝奪了此類檢查的好處,根據《控股外國公司問責法》,我們的普通股可能會從證券交易所退市。 |

| ● | 我們普通股的活躍交易市場可能無法持續。 |

| 3 |

| ● | 我們的普通股被認為是細價股。 |

| ● | 我們的披露控制和程序可能無法阻止或檢測所有錯誤或欺詐行為。 |

| ● | 我們已發現財務報告內部監控的重大弱點。 |

|

●

|

由於我們預計在可預見的未來不會對我們的股本支付任何現金股息,因此資本增值(如果有的話)將是您唯一的收益來源。 |

| ● | 證券分析師可能不會發布對我們業務有利的研究或報告,也可能根本不會發布任何信息,這可能會導致我們的股價或交易量下降。 |

| ● | 最近出臺的開曼羣島經濟實體立法可能會影響我們和我們的行動。 |

| ● | 您在保護您的利益方面可能面臨困難,您通過美國法院保護您的權利的能力可能有限,因為我們是根據開曼羣島法律註冊成立的。 |

| ● | 我們的股東獲得的某些對我們不利的判決可能無法強制執行。 |

風險因素

投資於我們的普通股涉及高度的風險。在決定投資我們的普通股之前,您應仔細考慮以下有關這些風險的信息,以及 本年報其他地方出現的其他信息。發生以下任何風險可能 對我們的業務、財務狀況、經營業績和未來增長前景造成重大不利影響。在這種情況下, 我們普通股的市場價格可能會下跌,您可能會失去全部或部分投資。

我們的經營歷史有限。 我們無法保證我們未來的運營將帶來利潤豐厚的收入。如果我們不能產生足夠的收入來實現盈利, 我們可能會暫停或停止運營。

鑑於我們有限的經營歷史, 無法保證我們的業務能夠獲得可觀的利潤或任何利潤。我們業務的未來 將取決於我們獲得和留住客户的能力,以及在需要時從債權人那裏獲得足夠的融資和支持,同時 我們努力實現和維持盈利運營。成功的可能性必須根據我們所進行的行動中遇到的問題、費用、困難、併發症和延誤來考慮。沒有任何歷史可以 假設我們的業務將被證明是成功的,並且存在着我們將無法產生實現盈利運營所必需的銷售量和收入的重大風險。如果我們無法實現我們的計劃,併產生 持續超過支出的收入,我們的業務、經營成果、財務狀況和前景將受到 重大不利影響。

我們的管理團隊擁有有限的上市公司經驗。 我們的幾個高級管理職位目前由在我們工作了很短時間的員工擔任。我們的整個 管理團隊以及其他公司人員將需要投入大量時間來遵守法規,並且可能無法有效地 管理上市公司。如果我們無法有效遵守適用於上市公司的法規,或者如果我們無法 編制準確及時的財務報表,這可能導致我們的財務報表中出現重大錯誤陳述或可能 財務業績的重述,我們的股價可能受到重大不利影響,我們可能無法維持 納斯達克上市要求的遵守。任何此類失敗還可能導致SEC或其他監管機構的訴訟或監管行動、投資者信心喪失、我們的證券退市、損害我們的聲譽以及從我們的業務運營中轉移 的財務和管理資源,其中任何一種情況都可能對我們的業務、財務狀況、運營結果 和增長前景造成重大不利影響。此外,關鍵員工未能在其當前職位上表現出色,可能導致 我們無法繼續發展業務或實施業務戰略。

| 4 |

我們在一個競爭激烈的市場中運營, 我們許多競爭對手的規模和資源可能使他們比我們更有效地競爭,從而阻礙我們實現 盈利能力。

動畫玩具市場競爭激烈, 尤其是在我們的業務所在地中國。競爭可能導致定價壓力、利潤率下降或市場份額損失,或市場份額無法增長,其中任何一種都可能嚴重損害業務和經營成果。我們與遊戲開發商和玩具製造商直接競爭 ,其中包括擁有相當大市場份額的大型多元化娛樂公司。此外,我們還與其他專注於在多個產品和消費者類別中建立品牌的公司競爭。 在我們的業務中,我們面臨的競爭對手是不斷監測和試圖預測消費者的品味和趨勢,尋求 吸引消費者的創意,並推出與我們產品競爭的新產品,以獲得消費者的認可和購買。 與我們相比,我們的許多競爭對手都具有顯著的競爭優勢,包括更長的運營歷史、更大更廣的客户羣、 生產成本更低、與更廣泛的供應商建立的關係、更高的品牌知名度和更豐富的財務、 研發、營銷、分銷和其他資源。

除了現有的競爭對手外,娛樂行業和消費產品行業的新參與者的進入壁壘 很低,而且數字媒體的重要性 越來越高,數字媒體與消費者興趣之間的聯繫越來越緊密,進一步提高了新參與者進入我們市場的能力 ,並擴大了我們可能與之競爭的公司的範圍。具有受歡迎產品創意或娛樂屬性的新參與者可以在很短的時間內接觸消費者,併成為我們產品的重要競爭來源。 這些現有和新的競爭對手可能能夠比我們更快地響應消費者偏好的變化。我們競爭對手的 產品可能比我們的產品獲得更高的市場接受度,並可能減少對我們產品的需求,降低我們的收入和 降低我們的盈利能力。

我們的業務在很大程度上取決於我們維護產品高效分銷網絡的能力 。如果我們未能維持這樣的分銷網絡, 我們的財務狀況、競爭力和增長前景將受到不利影響。

我們的成功取決於我們是否有能力為我們的產品維持有效的 分銷方法。我們主要通過中國當地分銷商在中國銷售產品。2022年,我們主要 依靠五家中國分銷商銷售我們的產品,佔我們總收入的62. 6%。2022年,我們的 產品100%在中國銷售,其中約99%來自中國分銷商。

經濟狀況對我們的任何分銷商的影響(例如破產)都可能導致銷售渠道中斷。如果我們的分銷商未能銷售足夠數量的產品, 此類失敗可能會對我們的收入產生重大不利影響。我們打算擴大我們的分銷網絡;然而,我們不能保證我們將成功地這樣做,或如果這種關係將在有利條件下。此外, 我們產品分銷的運作可能因我們控制範圍內或超出我們控制範圍的原因而中斷,包括:極端天氣或長期 氣候變化;意外損壞;材料或服務供應中斷;產品質量和安全問題;系統故障; 勞動力行動;或環境污染。此類中斷或故障可能對我們銷售產品的能力產生重大不利影響 ,因此對我們的財務狀況、競爭力和增長前景產生重大不利影響。

我們的業務在很大程度上取決於我們的供應商和外包商的成功 ,我們的品牌和聲譽可能會因第三方採取的不在我們控制範圍內的行動而受到損害。 此外,此類供應商或外包商造成的任何重大故障、不足或中斷都可能損害我們有效運營業務的能力 。

我們依賴供應商和與第三方的外包關係來提供服務和系統,包括製造、運輸和物流。供應商或外包商的任何缺陷,尤其是影響這些服務或系統質量的問題,可能會被客户歸咎於我們,從而損害我們的聲譽和品牌價值,並可能影響我們的運營結果。此外,將這些服務和系統 過渡到這些供應商和外包商或與這些供應商和外包商發生運營故障可能會導致產品銷售延遲,並降低我們的運營效率。 可能需要大量的資本投資才能解決這個問題。

| 5 |

產品問題可能導致產品責任、 人身傷害或財產損失索賠、召回、撤回、產品更換或政府當局的監管行動 這些問題可能會轉移資源、影響業務運營、減少銷售、增加成本並使我們處於競爭劣勢,其中任何 都可能對我們的財務狀況產生重大不利影響。

我們可能會遇到產品問題,這些問題可能導致 產品責任、人身傷害或財產損失索賠、召回、撤回、產品更換或政府當局的監管行動 。這些活動中的任何一項都可能導致政府加強審查、損害我們的聲譽、降低消費者對產品的需求、降低零售商客户購買這些產品或為這些產品提供營銷支持的意願、 對我們以競爭條款簽訂產品許可協議的能力的不利影響、沒有保險或增加保險成本、 或額外的安全和測試要求。這樣的結果可能會轉移開發和管理資源,對我們的業務運營造成不利影響 銷售減少,增加法律費用和其他成本,並使我們與其他沒有受到類似產品問題影響的公司相比處於競爭劣勢 ,任何這些問題都可能對我們的財務狀況和運營結果產生重大不利影響 。

我們的業務是季節性的,因此我們的年度經營業績將在很大程度上取決於我們在相對短暫的假日購物季的銷售額。

我們玩具的銷售是季節性的,大部分銷售發生在8月至12月期間,因為預計將迎來假日季節。隨着零售商通過快速響應庫存管理技術更有效地控制庫存水平,我們行業的這種季節性 隨着時間的推移而增加。玩具的大部分零售銷售一般發生在第四季度,接近假日季節。

如果我們或我們的客户確定我們的一種產品 比最初預期的更受歡迎,則可能沒有足夠的時間生產足夠的額外產品來完全 滿足消費者需求。此外,在更短的時間內供應越來越多產品的物流增加了我們或我們的第三方供應商無法實現緊湊和壓縮的發貨時間表的風險,這也可能會減少我們的銷售額並損害我們的財務業績。這種季節性模式需要準確預測假日期間的產品需求,以避免失去受歡迎產品的潛在銷售或產生不太受消費者歡迎的產品的過剩庫存。我們的 未能準確預測和響應消費者需求,導致我們的熱門產品產量不足和/或產量過剩,這將減少我們的總銷售額,並損害我們的運營業績。此外,由於我們 業務的季節性,我們將受到重大和不利的影響,這與對全年銷售分佈更均勻的公司的影響不成比例 受到意外事件的影響,例如破壞零售環境的恐怖襲擊或經濟衝擊或我們關鍵銷售季節的消費者購買模式,或者受到罷工或港口延誤等事件的影響,這些事件幹擾了假日購物季之前的關鍵月份的貨物發貨。

我們未來的成功取決於我們留住關鍵高管以及吸引、留住和激勵合格人員的能力。

我們高度依賴 本年度報告中標題為“董事、高級管理人員和員工”一節中列出的執行團隊的主要成員,失去他們的服務可能會對我們目標的實現產生不利影響。為我們的業務招聘和留住其他合格員工 ,包括科學和技術人員,也將是我們成功的關鍵。技能人才競爭激烈 ,流失率可能很高。我們可能無法以可接受的條件吸引和留住人才,因為許多公司都在爭奪擁有相似技能的人員。無法招聘或失去任何高管或關鍵員工的服務可能會對我們的業務產生不利影響。

我們將需要擴展我們的組織, 我們在實現或管理這種增長時可能會遇到困難,這可能會中斷我們的運營。

As of December 31, 2022, we had 40 employees, all of which were full-time employees. As our company matures, we expect to expand our employee base to increase our sales and marketing department. Future growth would impose significant additional responsibilities on our management, including the need to identify, recruit, maintain, motivate and integrate additional employees, consultants and contractors. Also, our management may need to divert a disproportionate amount of its attention away from our day-to-day activities and devote a substantial amount of time to realizing or managing these growth activities. We may not be able to realize such growth or expansion at all. We may not be able to effectively manage the expansion of our operations, even if we realize such expansion which may result in weaknesses in our infrastructure, give rise to operational mistakes, loss of business opportunities, loss of employees and reduced productivity among remaining employees. Future growth could require significant capital expenditures and may divert financial resources from other projects, such as the development of our existing or future product candidates. If our management is unable to effectively manage our growth, our expenses may increase more than expected, our ability to generate and grow revenue could be reduced, and we may not be able to implement our business strategy. Our future financial performance and our ability to commercialize our product candidates, if approved, and compete effectively will depend, in part, on our ability to effectively realize and manage future growth.

| 6 |

未能按照中國法規的要求向各種 員工福利計劃繳納足夠的供款,我們可能會受到處罰。

在中國經營的公司必須參加 各種政府贊助的員工福利計劃,包括某些社會保險、住房基金和其他福利性支付義務 ,並按相當於工資的特定百分比(包括獎金和津貼)的金額向計劃繳款,僱員 最高可達當地政府在其經營業務的地點不時指定的最高金額。鑑於不同地區的經濟發展水平不同, 中國地方政府 未貫徹落實員工福利計劃的要求。如果我們未能向各種員工福利計劃供款,也未能在未來遵守適用的中國 勞動相關法律,我們可能會面臨逾期付款罰款。我們可能會被要求為這些 計劃支付繳款,以及支付逾期費和罰款。如果我們因少付員工福利而繳納遲繳費用或罰款,我們 的財務狀況和經營業績可能會受到不利影響。

與公司結構有關的風險

我們依賴合同安排 在中國開展業務,這可能不如直接所有權有效。

我們與VIE的關聯關係通過合同 安排或合同安排進行管理,這可能不如直接 所有權那樣有效地為我們提供對VIE的管理權。本合同安排受中華人民共和國或中華人民共和國法律管轄,並根據其解釋。如果VIE未能履行合同安排項下的義務,我們可能不得不依賴中國法律下的法律補救措施 ,包括尋求特定履行或禁令救濟,以及要求賠償。我們 可能無法獲得任何這些補救措施。中國的法律環境不如其他司法權區發達。因此, 中國法律制度的不確定性可能限制我們執行合約安排的能力,或可能影響 合約安排的有效性。

我們可能無法合併我們部分附屬公司的財務業績,或此類合併可能對我們的經營業績和財務狀況造成重大不利影響。

我們的大部分業務是通過藍帽子福建和福建咆哮遊戲進行的,這兩個公司在會計上被視為VIE,我們通過藍帽子外商獨資企業和Fresh Joy Entertainment Ltd.(以下簡稱"Fresh Joy")被視為主要受益人,從而使我們能夠在綜合 財務報表中合併財務業績。如果將來我們作為VIE持有的公司不再符合適用 會計規則下的VIE定義,或者我們不被視為主要受益人,我們將無法在我們的合併財務報表中逐行合併這些實體的 財務業績,以供報告之用。此外,如果將來其他關聯公司成為 VIE,而我們成為主要受益人,我們將被要求在我們的合併 財務報表中合併這些實體的財務結果,以便於會計處理。如果此類實體的財務業績為負值,則將對我們的經營業績產生相應的 負面影響。

| 7 |

與 VIE有關的合同安排可能會受到中國税務機關的審查,他們可能會確定我們或VIE欠下額外税款,這可能 對我們的財務狀況和您的投資價值產生負面影響。

根據適用的中國法律和法規,關聯方之間的安排 和交易可能在進行交易的納税 年度後十年內接受中國税務機關的審計或質疑。如果中國税務機關確定 VIE合同安排並非按公平原則訂立,導致根據適用的中國法律、規則及法規導致不允許 減税,並以轉讓定價調整 形式調整VIE的收入,則我們可能面臨重大不利税務後果。轉讓定價調整可能(其中包括)導致VIE 為中國税務目的記錄的費用扣除減少,進而可能增加其税務負債,而不會減少我們附屬公司的税務支出。此外, 中華人民共和國税務機關可根據 適用法規,就調整後未繳税款,對VIE徵收滯納金和其他處罰。如果VIE的税務負債增加 或如果需要支付逾期付款費和其他罰款,我們的財務狀況可能會受到重大不利影響。

我們的大部分業務是通過 合同安排進行的。如果中國法院或行政當局認定這些合同安排不符合適用法規,我們可能會受到嚴厲處罰,我們的業務可能會受到不利影響。此外,此類中國法律法規的變化 可能會對我們的業務產生重大不利影響.

我們是一家控股公司,我們的大部分業務都是通過VIE通過合同安排進行的。關於中國法律、規則和法規的解釋和應用存在不確定性 ,包括管理藍帽WFOE和藍帽福建之間、Fresh喜悦和福建咆哮遊戲之間的合同安排的有效性和執行的法律、規則和法規。基於管理層對中國現行法律、規則及法規的理解 ,(I)在中國經營業務的架構(包括我們的公司架構及與VIE及其股東的合約安排)將不會導致違反任何現行有效的中國法律或法規;及(Ii)藍帽外商獨資企業、藍帽福建及其股東之間受中國法律管轄的合約安排有效、具約束力及可強制執行,且不會導致任何違反中國法律或 現行法規的情況。雖然我們目前不知道任何可能導致合同安排終止的事件或原因,但我們不能向您保證將來不會發生此類事件或原因。關於中國現行或未來有關外商在中國投資的法律法規的解釋和適用,以及它們對合同安排的合法性、約束力和可執行性的適用和影響,存在很大的不確定性。特別是,我們不能排除中國監管機構、法院或仲裁庭未來可能採用不同或相反的解釋或持有與我們中國法律顧問意見不一致的觀點的可能性。如果合同安排終止, 這將對我們當前公司結構下的持續業務生存能力產生嚴重和有害的影響,而這反過來可能會影響您的投資價值。

如果我們的任何中國實體或其所有權結構或合同安排被確定為違反任何現有或未來的中國法律、規則或法規,或者我們的任何中國實體未能獲得或保持任何所需的政府許可或批准,相關的中國監管機構將在處理此類違規行為時擁有廣泛的自由裁量權,包括:

| ● | 吊銷營業執照、經營許可證的; |

| ● | 停止或者限制經營的; |

| ● | 強加中華人民共和國實體可能無法遵守的條件或要求; |

| ● | 要求我們和我們的中國實體重組相關的所有權結構或業務; |

| ● | 限制或禁止我們使用首次公開募股所得為我們在中國的業務和運營提供資金;或 |

| ● | 處以罰款。 |

施加任何此類處罰都將嚴重 擾亂我們開展業務的能力,並對我們的財務狀況、運營結果和前景產生重大不利影響。

| 8 |

VIE的股東可能與我們存在實際或潛在的利益衝突,這可能對我們的業務和財務狀況產生重大不利影響。

VIE的股東可能與我們存在實際或潛在的利益衝突。這些股東可能拒絕簽署或違反,或導致我們的VIE違反或拒絕續簽我們與他們和VIE之間的現有 合同安排,這將對我們有效地 控制VIE並從中獲得經濟利益的能力產生重大不利影響。例如,股東可能會導致我們與VIE的協議以對我們不利的方式執行,其中包括未能及時將合同安排下的到期款項匯給我們。我們不能向您保證,當出現利益衝突時,這些股東中的任何一個或所有股東將以我們公司的最佳利益為行動,或者此類衝突將以對我們有利的方式得到解決。目前,我們沒有任何安排來解決這些股東與我們公司之間潛在的 利益衝突。如果我們不能解決我們與這些股東之間的任何利益衝突或糾紛,我們將不得不依靠法律程序,這可能會導致我們的業務中斷,並使我們面臨任何此類法律程序的結果的重大不確定性。

我們目前的公司結構和業務運營可能會受到新頒佈的外商投資法的影響。

2019年3月15日,全國人民代表大會批准了外商投資法,自2020年1月1日起施行。由於它是相對較新的,關於其解釋和實施細則的不確定性尚未發佈。外商投資法沒有明確地將通過合同安排控制的可變利益實體 歸類為最終由外國投資者控制的外商投資企業 。但是,在“外商投資”的定義下有一個包羅萬象的規定,包括外國投資者以法律、行政法規或國務院規定的其他方式對中國進行的投資。因此,未來的法律、行政法規或國務院的規定仍有餘地將合同安排規定為外商投資的一種形式。因此,不能保證我們通過合同安排對VIE的控制在未來不會被視為外國投資。

2020年12月28日,國家發展改革委、商務部公開發布《鼓勵外商投資產業目錄(鼓勵目錄)》(2020年版)。2021年12月27日,國家發展改革委中國、商務部聯合發佈《外商投資准入特別管理措施(負面清單)》(2021年版)和《自由貿易試驗區外商投資准入特別管理措施(負面清單)》 (2021年版),自2022年1月1日起施行。列入2021年負面清單的行業實行特別管理措施。例如,2021年負面清單以外的行業一般允許設立外商獨資企業。此外,外國投資者不得投資2021年負面清單中明確禁止的行業。負面清單中未明確禁止的行業仍需得到政府批准和某些特殊要求。

外商投資法規定,在“受限制的”或“被禁止的”行業經營的外商投資實體將需要獲得中國政府有關部門的市場準入許可和其他批准。目前我們的業務不屬於這些類別中的任何一類。目前,我們的業務不屬於這些類別中的任何一類。但是,如果我們通過合同安排對VIE的管理在未來被視為外商投資 ,並且VIE的任何業務被當時生效的 “負面清單”“限制”或“禁止”外商投資,我們可能被認為違反了《外商投資法》,允許我們對VIE擁有管理權的合同 安排可能被視為無效和非法的,我們可能被要求解除此類合同安排和/或重組我們的業務運營,其中任何一項都可能對我們的業務運營產生實質性的不利影響 。

此外,如果未來的法律、行政法規或規定要求公司就現有合同安排採取進一步行動,我們可能面臨很大的不確定性,不確定我們是否能及時完成此類行動,或者根本不能完成。如果不及時採取適當措施 應對上述或類似的監管合規挑戰,可能會對我們當前的公司結構和業務運營造成重大不利影響。

| 9 |

我們面臨與衞生流行病、惡劣天氣條件和包括冠狀病毒大流行在內的其他疫情有關的風險。

近年來,包括中國在內的各國都有疫情暴發。近日,中國暴發了一種新的冠狀病毒株(新冠肺炎),該病毒已迅速傳播到世界多地。疫情導致隔離、旅行限制以及世界各地的商店和設施暫時關閉。2020年3月,世界衞生組織宣佈新冠肺炎大流行。

我們幾乎所有的收入和員工 都集中在中國。由於中國已正式終止零病例政策,並採取隔離、關閉等防範措施,我們可能會不時在許多城市面臨捲土重來的情況。因此,我們的經營業績可能會受到不利影響。 雖然我們對我們在中國的業務經營是積極的,但新冠肺炎在全球範圍內的復興(如果有的話)或任何其他全球疫情可能對中國乃至全球經濟造成實質性損害,因此我們不能保證我們的經營業績不會受到負面影響 。對我們結果的任何潛在影響在很大程度上將取決於疫情的持續時間和嚴重程度,以及政府當局和其他實體為控制傳播而採取的行動,幾乎所有這些都不是我們所能控制的。

從歷史上看,由於COVID—19,我們的業務 在2021年底和2022年頭幾個月受到不利影響。我們於二零二一年及二零二二年首幾個月的總收入有所下降, 主要由於中國COVID—19疫情頻繁爆發導致隨機封鎖。

一般而言,我們的業務可能受到流行病的影響 ,包括但不限於COVID—19、禽流感、嚴重急性呼吸系統綜合徵(SARS)、甲型流感病毒、埃博拉病毒、暴風雪、洪水或有害空氣污染等惡劣天氣條件或其他疫情的影響。 為應對疫情、惡劣天氣條件或其他疫情,政府和其他組織可能會採取可能導致 嚴重中斷我們日常運營的法規和政策,包括臨時關閉我們的辦公室和其他設施。這些嚴重的 條件可能會導致我們和/或我們的合作伙伴進行內部調整,包括但不限於暫時關閉業務、 限制營業時間,以及對與客户和合作夥伴的旅行和/或訪問設置長期限制。嚴重條件產生的各種 影響可能導致業務中斷,從而對我們的財務狀況 和經營業績造成重大不利影響。

| 10 |

有關知識產權的風險

如果我們無法充分保護我們的 專有知識產權和信息,以及防止第三方聲稱我們侵犯了他們的知識產權 ,我們的經營成果可能會受到不利影響。

我們業務的價值取決於我們 保護我們的知識產權和信息的能力,包括我們的商標、版權、專利、商業祕密和與中國和世界各地的第三方簽訂的協議下的權利,以及我們的客户、員工和消費者數據。第三方可能會試圖挑戰 我們在中國和世界各地對知識產權的所有權。此外,我們的業務還面臨第三方 假冒我們的產品或侵犯我們的知識產權的風險。我們採取的步驟可能無法防止未經授權使用我們的知識產權 。我們可能需要訴諸訴訟來保護我們的知識產權,這可能導致大量 成本和資源轉移。如果我們未能保護我們的專有知識產權和信息,包括 對我們的知識產權所有權的任何成功挑戰或對我們的知識產權的實質性侵犯,這種失敗 可能會對我們的業務、財務狀況和運營結果產生重大不利影響。

如果我們無法充分保護我們的知識產權 ,或者如果我們被指控侵犯他人的知識產權,我們的競爭地位可能會受到損害 ,或者我們可能需要花費大量費用來執行或捍衞我們的權利。

我們的商業成功將部分取決於我們 在中國和其他地方成功獲得和維護已頒發的專利、商標和其他知識產權,以及保護 我們的專有技術。如果我們不充分保護我們的知識產權和專有技術,競爭對手可能會 使用我們的技術或我們在市場上獲得的商譽,侵蝕或否定我們可能擁有的任何競爭優勢, 這可能會損害我們的業務和實現盈利的能力。

We cannot provide any assurances that any of our patents has, or that any of our pending patent applications that mature into issued patents will include, claims with a scope sufficient to protect our products, any additional features we develop for our products or any new products. Other parties may have developed technologies that may be related or competitive to our system, may have filed or may file patent applications and may have received or may receive patents that overlap or conflict with our patent applications, either by claiming the same methods or devices or by claiming subject matter that could dominate our patent position. Our patent position may involve complex legal and factual questions, and, therefore, the scope, validity and enforceability of any patent claims that we may obtain cannot be predicted with certainty. Patents, if issued, may be challenged, deemed unenforceable, invalidated or circumvented. Proceedings challenging our patents could result in either loss of the patent or denial of the patent application or loss or reduction in the scope of one or more of the claims of the patent or patent application. In addition, such proceedings may be costly. Thus, any patents that we may own may not provide any protection against competitors. Furthermore, an adverse decision in an interference proceeding can result in a third party receiving the patent right sought by us, which in turn could affect our ability to commercialize our products.

雖然已發佈的專利被假定為有效且可執行,但 其發佈並不確定其有效性或可撤銷性,而且它可能無法為我們提供充分的專利保護 或與同類產品競爭對手競爭的競爭優勢。競爭對手可能會購買我們的產品,並試圖複製 我們從我們的開發努力中獲得的部分或全部競爭優勢,故意侵犯我們的知識產權, 圍繞我們的專利進行設計,或者開發並獲得更有效的技術、設計或方法的專利保護。我們可能無法 防止顧問、供應商、供應商、前員工 和現任員工未經授權披露或使用我們的技術知識或商業祕密。

我們執行專利權的能力取決於 我們發現侵權的能力。可能很難發現不宣傳其 產品中使用的組件的侵權者。此外,可能很難或不可能獲得競爭對手或潛在競爭對手產品的侵權證據。我們可能無法在我們發起的任何訴訟中獲勝,如果我們獲勝,所獲得的損害賠償或其他補救措施可能沒有 商業意義。

此外,強制執行或保護我們 專利的程序可能會使我們的專利處於無效、無法執行或狹義解釋的風險之中。此類程序還可能引發 第三方對我們提出索賠,包括我們一項或多項專利中的部分或全部索賠無效或 無法執行。如果我們的產品專利被認定無效或無法執行,或者如果法院認定第三方持有的有效、可執行的專利涵蓋了我們的一個或多個產品,我們的競爭地位可能會受到損害,或者我們可能會被要求 支付大量費用來執行或捍衞我們的權利。

| 11 |

未來對我們專有權利的保護程度是不確定的,我們不能保證:

| ● | 我們的任何專利或我們的任何未決專利申請,如果已發佈,將包括具有足夠保護我們產品的範圍的權利要求; | |

| ● | 我們的任何未決專利申請都將作為專利頒發; | |

| ● | 如果獲得批准,我們將能夠在相關專利到期之前,成功地將我們的產品大規模商業化; | |

| ● | 我們是第一個讓我們的每一項專利和正在申請的專利涵蓋的發明; | |

| ● | 我們是這些發明的第一批專利申請者; | |

| ● | 其他公司不會開發不侵犯我們專利的類似或替代技術;我們的任何專利最終都將被發現是有效和可強制執行的; | |

| ● | 授予我們的任何專利都將為我們商業上可行的產品提供獨家市場的基礎,將為我們提供任何競爭優勢,或不會受到第三方的挑戰; | |

| ● | 我們將開發其他可單獨申請專利的專有技術或產品;或 | |

| ● | 我們的商業活動或產品不會侵犯他人的專利。 |

我們部分依賴非專利的商業祕密、非專利的 專門知識和持續的技術創新來發展和保持我們的競爭地位。此外,我們的商業祕密 否則可能會被我們的競爭對手所知或獨立發現。

訴訟或其他程序或第三方 知識產權侵權索賠可能需要我們花費大量時間和金錢,並可能阻止我們銷售 產品或影響我們的股價。

Our commercial success will depend in part on not infringing the patents or violating the other proprietary rights of others. Significant litigation regarding patent rights occurs in our industry. Our competitors in both China and abroad, many of which have substantially greater resources and have made substantial investments in patent portfolios and competing technologies, may have applied for or obtained or may in the future apply for and obtain, patents that will prevent, limit or otherwise interfere with our ability to make, use and sell our products. We do not always conduct independent reviews of patents issued to third parties. In addition, patent applications in China and elsewhere can be pending for many years before issuance, or unintentionally abandoned patents or applications can be revived, so there may be applications of others now pending or recently revived patents of which we are unaware. These applications may later result in issued patents, or the revival of previously abandoned patents, that will prevent, limit or otherwise interfere with our ability to make, use or sell our products. Third parties may, in the future, assert claims that we are employing their proprietary technology without authorization, including claims from competitors or from non-practicing entities that have no relevant product revenue and against whom our own patent portfolio may have no deterrent effect. As we continue to commercialize our products in their current or updated forms, launch new products and enter new markets, we expect competitors may claim that one or more of our products infringe their intellectual property rights as part of business strategies designed to impede our successful commercialization and entry into new markets. The large number of patents, the rapid rate of new patent applications and issuances, the complexities of the technology involved, and the uncertainty of litigation may increase the risk of business resources and management’s attention being diverted to patent litigation. We have, and we may in the future, receive letters or other threats or claims from third parties inviting us to take licenses under, or alleging that we infringe, their patents.

此外,我們可能會成為未來關於我們專利組合或第三方專利的對抗性 訴訟的一方。專利可能會受到異議、授予後複審 或在各種外國(國家和地區)專利局提出的類似程序。提起訴訟 或有爭議的程序的法律門檻可能較低,因此即使訴訟或程序成功概率較低,也可能被提起。訴訟 和有爭議的程序也可能是昂貴和耗時的,而我們在這些程序中的對手可能有能力投入 大量資源來起訴這些法律行動。我們也可能偶爾利用這些程序來挑戰 他人的專利權。我們不能確定任何特定的挑戰將成功限制或消除第三方的 專利權。

| 12 |

因此類指控引發的任何訴訟都可能 使我們承擔重大損害賠償責任,並使我們的所有權無效。任何潛在的知識產權訴訟 也可能迫使我們採取以下一項或多項措施:

| ● | 停止製造、銷售或使用涉嫌侵犯所稱知識產權的產品或技術; | |

| ● | 失去將我們的技術許可給他人或基於成功保護和主張我們的知識產權而收取使用費的機會; | |

| ● | 向我們可能被發現侵犯其知識產權的一方支付鉅額損害賠償或使用費; | |

| ● | 向我們可能被發現侵犯知識產權的一方支付律師費和訴訟費用; | |

| ● | 重新設計那些含有涉嫌侵犯知識產權的產品,這可能代價高昂、具有破壞性和不可行;以及 | |

| ● | 嘗試從第三方獲得相關知識產權的許可,該許可可能無法以合理的條款或根本無法獲得,或者從可能試圖許可其不具有的權利的第三方獲得。 |

任何針對我們的訴訟或索賠,即使是沒有 的訴訟或索賠,都可能導致我們產生大量成本,並可能對我們的財務資源造成重大壓力,轉移 管理層對我們核心業務的注意力,並損害我們的聲譽。如果我們被發現侵犯了第三方的知識產權, 我們可能會被要求支付大量損害賠償金(最多可增加到裁定賠償金的三倍)和/或大量使用費 ,並且可能會被阻止銷售我們的產品,除非我們獲得許可證或能夠重新設計我們的產品以避免侵權。 任何此類許可證可能無法以合理的條款提供(如果有的話),並且無法保證我們能夠以不侵犯他人知識產權的方式重新設計 我們的產品。在我們試圖開發替代方法或產品時,我們可能會遇到產品引進方面的延誤 。如果我們未能獲得任何所需的許可證或對產品或技術進行任何必要的更改 ,我們可能不得不從市場上撤出現有產品,或者可能無法將我們的一個或多個 產品商業化。

如果我們無法保護商業機密的機密性 ,我們的業務和競爭地位可能會受到損害。

除了專利保護外,我們還依靠版權和商業祕密保護,以及與員工、顧問和第三方簽訂的保密協議來保護我們的機密和專有信息。除了合同措施外,我們還嘗試使用公認的物理和技術安全措施來保護我們專有信息的機密性。例如,在擁有授權訪問權限的員工或第三方盜用商業祕密的情況下,此類措施可能無法為我們的專有信息提供足夠的保護。我們的安全措施可能無法阻止員工或顧問盜用我們的商業祕密並將其提供給競爭對手, 我們針對此類不當行為採取的補救措施可能無法提供充分的補救措施來充分保護我們的利益。未經授權的各方可能 還試圖複製或反向工程我們認為是專有的產品的某些方面。執行一方非法泄露或挪用商業祕密的索賠可能是困難、昂貴和耗時的,結果也是不可預測的。 即使我們使用普遍接受的安全措施,違反商業祕密的行為往往是州法律問題,而且保護商業祕密的標準可能因司法管轄區而異。此外,商業祕密可能由其他人以阻止我們進行法律追索的方式獨立開發 。如果我們的任何機密或專有信息,如我們的商業祕密, 被泄露或挪用,或者如果任何此類信息由競爭對手獨立開發,我們的業務和競爭地位可能會受到損害。

第三方可以主張對我們開發的發明的所有權或商業 權利。

我們可能會面臨第三方的索賠,即我們與員工、承包商或顧問簽訂的協議 要求他們將知識產權轉讓給我們,該協議無效或與之前的 或相互競爭的轉讓合同義務相沖突,這可能會導致與我們開發的知識產權有關的所有權糾紛 ,或者會發展和幹擾我們獲取此類知識產權的商業價值的能力。解決所有權糾紛可能需要訴訟 ,如果我們不成功,我們可能會被禁止使用某些知識產權,或者可能會失去我們在該知識產權上的專有權利。任何一種結果都可能損害我們的業務和競爭地位。

| 13 |

第三方可能會聲稱我們的員工或顧問錯誤地使用或泄露了機密信息或挪用了商業祕密。

我們可能會僱傭以前與其他公司合作過的個人,包括我們的競爭對手或潛在競爭對手。儘管我們努力確保我們的員工和顧問在為我們工作時不使用他人的專有信息或專有技術,但我們或我們的員工、顧問 或獨立承包商可能會因疏忽或以其他方式使用或泄露前僱主或其他第三方的知識產權或個人數據,包括商業祕密 或其他專有信息。可能需要通過訴訟來對抗這些索賠。 如果我們不能為任何此類索賠辯護或解決這些索賠,除了支付金錢損害賠償或和解付款外,我們還可能 失去寶貴的知識產權或人員。即使我們成功地對此類索賠進行了辯護,訴訟也可能導致鉅額成本,並分散管理層和其他員工的注意力。

我們的計算機系統和操作可能容易受到安全漏洞的攻擊.

我們預計,我們玩具中嵌入的基於雲的應用程序將成為將我們的公司確立為領先技術來源的重要基礎。因此,除其他原因外,我們網絡的安全和我們在互聯網上安全的信息傳輸對我們的運營和我們的服務至關重要。 我們的網絡和計算機基礎設施可能容易受到物理入侵或計算機病毒的引入、 濫用使用和類似的破壞性問題以及安全漏洞的影響,這些問題和安全漏洞可能會導致損失(經濟和其他方面的)、中斷、 延遲或失去對我們用户的服務。我們過去一直是網絡安全入侵未遂的目標,預計我們未來將繼續受到此類企圖的影響。計算機功能或新技術的進步可能會 導致我們用來保護用户交易數據的技術受到損害或遭到破壞。能夠繞過我們的安全系統的一方可能會盜用我們的專有信息,導致我們的運營中斷或未經授權使用我們的網絡。 安全漏洞還可能損害我們的聲譽,並使我們面臨損失、訴訟和可能的責任風險。我們不能向您保證我們的安全措施將防止安全漏洞。

在中國做生意的相關風險

中國的經濟、政治或法律制度、社會條件或政府政策的變化可能會對我們的業務和運營產生實質性的不利影響。

Our business operations conducted through our PRC operating entities may be adversely affected by the current and future political environment in the PRC. Recently, the PRC government initiated a series of regulatory actions and statements to regulate business operations in China with little advance notice, including cracking down on illegal activities in the securities market, enhancing supervision over China-based companies listed overseas using variable interest entity structure, adopting new measures to extend the scope of cybersecurity reviews, and expanding the efforts in anti-monopoly enforcement. The Chinese government exerts substantial influence and control over the manner in which we must conduct our business activities. Our ability to operate in China may be adversely affected by changes in Chinese laws and regulations. Under the current government leadership, the government of the PRC has been pursuing reform policies which have adversely affected China-based operating companies whose securities are listed in the United States, with significant policies changes being made from time to time without notice. There are substantial uncertainties regarding the interpretation and application of PRC laws and regulations, including, but not limited to, the laws and regulations governing our business, or the enforcement and performance of our contractual arrangements with borrowers in the event of the imposition of statutory liens, death, bankruptcy or criminal proceedings. The PRC legal system is a civil law system based on written statutes. Unlike the common law system, prior court decisions under the civil law system may be cited for reference but have limited precedential value. Only after 1979 did the Chinese government begin to promulgate a comprehensive system of laws that regulate economic affairs in general, deal with economic matters such as foreign investment, corporate organization and governance, commerce, taxation and trade, as well as encourage foreign investment in China. The overall effect of legislation over the past three decades has significantly enhanced the protections afforded to various forms of foreign investments in China. However, China has not developed a fully integrated legal system and recently enacted laws and regulations may not sufficiently cover all aspects of economic activities in China. Also, because these laws and regulations are relatively new, and because of the limited volume of published cases and their lack of force as precedents, interpretation and enforcement of these laws and regulations involve significant uncertainties. New laws and regulations that affect existing and proposed future businesses may also be applied retroactively. In addition, there have been constant changes and amendments of laws and regulations over the past 30 years in order to keep up with the rapidly changing society and economy in China. Since PRC administrative and court authorities have significant discretion in interpreting and implementing statutory provisions and contractual terms, it may be difficult to evaluate the outcome of administrative and court proceedings and the level of legal protection we enjoy. These uncertainties may affect our judgment on the relevance of legal requirements and our ability to enforce our contractual rights or tort claims. In addition, the regulatory uncertainties may be exploited through unmerited or frivolous legal actions or threats in attempts to extract payments or benefits from us. Consequently, we cannot predict the future direction of Chinese legislative activities with respect to either businesses with foreign investment or the effectiveness on enforcement of laws and regulations in China. The uncertainties, including new laws and regulations and changes of existing laws, as well as judicial interpretation by inexperienced officials in the agencies and courts in certain areas, may cause possible problems to foreign investors. Although the PRC government has been pursuing economic reform policies for more than two decades, the PRC government continues to exercise significant control over economic growth in the PRC through the allocation of resources, controlling payments of foreign currency, setting monetary policy and imposing policies that impact particular industries in different ways. We cannot assure you that the PRC government will continue to pursue policies favoring a market oriented economy or that existing policies will not be significantly altered, especially in the event of a change in leadership, social or political disruption, or other circumstances affecting political, economic and social life in the PRC. Furthermore, the PRC legal system is based in part on government policies and internal rules, some of which are not published on a timely basis or at all and may have a retroactive effect. As a result, we may not be aware of our violation of any of these policies and rules until sometime after the violation. In addition, any administrative and court proceedings in China may be protracted, resulting in substantial costs and diversion of resources and management attention.

| 14 |

因此,鑑於中國政府對我們的運營子公司和VIE業務的行為擁有重大的監督和酌情決定權,中國政府可能隨時幹預或影響我們中國子公司或VIE的業務,並對以中國為基礎的發行人在海外和/或外國投資進行的證券發行施加控制,這可能導致我們對我們中國子公司或VIE的業務做出重大改變, 可能會顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致我們的證券價值大幅縮水或一文不值。

中國的經濟經歷了前所未有的增長。這種增長在最近幾年有所放緩,如果經濟增長繼續放緩或經濟收縮,我們的財務狀況可能會受到實質性的不利影響。

從歷史上看,中國經濟的快速增長為中國各地的行業帶來了廣泛的增長機會。然而,經濟各部門之間的增長在地理上和 之間都是不平衡的,近年來增長有所放緩。由於全球金融危機和企業無法獲得與過去幾年相同數量的可用資金,可能會對中國的商業環境和民營企業的成長產生不利影響。中國的經濟狀況、中國政府的政策或中國的法律法規的任何不利變化都可能對中國的整體經濟增長產生實質性的不利影響。 這些發展可能會對我們的業務和經營業績產生不利影響,導致對我們服務的需求減少,並對我們的競爭地位產生不利的 影響。經濟放緩可能會對我們的銷售產生不利影響,並可能增加我們的成本。此外,如果經濟增長繼續放緩,同時如果通脹繼續不受控制,我們的成本可能會增加, 無法保證我們能夠將價格提高到可以抵消我們費用增加的程度。

中國政府實施了多項措施,以鼓勵經濟增長和引導資源配置。其中一些措施可能會對中國整體經濟有利,但可能會對我們產生負面影響。例如,政府對資本投資的控制或税收法規的變化可能會對我們的財務狀況和運營結果產生不利影響。此外,中國政府過去採取了包括利率調整在內的一些措施來控制經濟增長速度。這些措施可能會導致中國的經濟活動減少,從而可能對我們的業務和經營業績產生不利影響。

此外,我們所在地區的勞動力市場趨緊可能會導致申請我們工廠職位空缺的合格申請者減少。此外,更高的工資、相關的勞動力成本和其他成本上升趨勢可能會對我們的業績產生負面影響。

遵守中國新的《數據安全法》、《網絡安全審查辦法》(公開徵求意見稿修訂稿)、《個人信息保護法》(徵求意見稿二次稿)、與多層次保護方案相關的法規和指引,以及未來的任何其他法律法規,可能會產生鉅額 費用,並可能對我們的業務產生重大影響。

中國已經或將實施規則, 正在考慮一些與數據保護相關的額外建議。2021年6月,中國全國人大常委會頒佈的新《數據安全法》,即《數據安全法》,於2021年9月起施行。 《數據安全法》規定,出於數據保護的目的,數據處理活動必須基於“數據分類和分級保護制度”進行,並禁止中國的實體在未經中國政府事先批准的情況下,將存儲在中國中的數據轉移給 外國執法機構或司法機關。

| 15 |

此外,中國的《網絡安全法》要求 公司採取一定的組織、技術和管理措施以及其他必要措施,確保 其網絡和存儲在其網絡上的數據的安全。具體來説,《網絡安全法》規定,中國採取多層次保護 方案,要求網絡運營者履行安全保護義務,確保網絡不受幹擾、中斷或未經授權訪問,防止網絡數據被泄露、被盜或篡改。根據MLP,運營信息系統的實體必須對其信息和網絡系統的風險和狀況進行徹底評估,以確定實體的信息和網絡系統所屬的級別-根據《分級保護辦法》和《網絡安全等級保護分級指南》從最低1級到最高5級。 分級結果將確定實體必須遵守的一套安全保護義務。被列為 2級以上的單位,應報有關政府部門審批。

最近,中國網絡空間管理局(以下簡稱“CAC”)對幾家中國互聯網公司在美國首次公開募股採取了行動。 證券交易所,涉嫌國家安全風險和不當收集和使用中國數據主體個人信息 。根據官方公告,此次行動是根據《國家安全法》、《網絡安全法》 和《網絡安全審查辦法》啟動的,旨在"防範國家數據安全風險,維護國家安全 ,維護公共利益"。2021年7月10日,CAC公佈了《網絡安全審查辦法》修訂稿, 將網絡安全審查範圍擴大到擁有100萬用户個人信息的數據處理經營者,如果其擬在境外上市, 將其證券。

我們不認為我們屬於上述"關鍵信息基礎設施運營商 "或"數據處理商"。基於以上所述以及我們 對截至本報告日期現行中國法律法規的理解,我們將無需 向中國證監會或CAC提交申請,以批准未來的發行以及我們的證券在納斯達克上市和交易。然而, 《網絡安全審查辦法》修訂草案正在制定過程中,《意見》關於中國相關政府部門將如何解釋、修改和實施《意見》仍不明確。因此,目前仍不確定中國政府 當局將如何監管海外上市,以及我們是否需要獲得任何特定監管批准。

此外,2021年8月20日,全國人大通過了《個人信息保護法》,並於2021年11月1日開始實施。該法律制定了一套全面的 數據隱私和保護要求,適用於個人信息的處理,並擴大了數據保護合規 義務,以涵蓋在中國境內的組織和個人對個人個人信息的處理,以及 在中國境外處理個人信息,如果此類處理是為了向以下人士提供產品和服務,或 分析和評估中國人的行為。該法律還建議,關鍵信息基礎設施運營商和 個人信息處理實體處理的個人信息數量達到中國網絡空間監管機構設定的閾值, 還必須在中國存儲在中國生成或收集的個人信息,並通過中國網絡空間監管機構管理的安全評估 ,以應對此類個人信息的任何出口。最後,草案還建議對嚴重違法行為處以最高人民幣5000萬元或上一年度收入5%的鉅額罰款。

Interpretation, application and enforcement of these laws, rules and regulations evolve from time to time and their scope may continually change, through new legislation, amendments to existing legislation and changes in enforcement. Compliance with the Cyber Security Law and the Data Security Law could significantly increase the cost to us of providing our service offerings, require significant changes to our operations or even prevent us from providing certain service offerings in jurisdictions in which we currently operate or in which we may operate in the future. Despite our efforts to comply with applicable laws, regulations and other obligations relating to privacy, data protection and information security, and our belief that we are currently in compliance therewith, it is possible that our practices, offerings or platform could fail to meet all of the requirements imposed on us by the Cyber Security Law, the Data Security Law and/or related implementing regulations. Any failure on our part to comply with such law or regulations or any other obligations relating to privacy, data protection or information security, or any compromise of security that results in unauthorized access, use or release of personally identifiable information or other data, or the perception or allegation that any of the foregoing types of failure or compromise has occurred, could damage our reputation, discourage new and existing counterparties from contracting with us or result in investigations, fines, suspension or other penalties by Chinese government authorities and private claims or litigation, any of which could materially adversely affect our business, financial condition and results of operations. Even if our practices are not subject to legal challenge, the perception of privacy concerns, whether or not valid, may harm our reputation and brand and adversely affect our business, financial condition and results of operations. Moreover, the legal uncertainty created by the Data Security Law and the recent Chinese government actions could materially adversely affect our ability, on favorable terms, to raise capital, including engaging in follow-on offerings of our securities in the U.S. market or the Stock Exchange of Hong Kong. While we believe that our current operations are in compliance with the laws and regulations of the Cyberspace Administration of China, our operations could be adversely affected, directly or indirectly, by existing or future laws and regulations relating to its business or industry.

| 16 |

CAC最近加強了對數據安全的監督 ,特別是對尋求在外匯交易所上市的公司,這可能會對我們的業務和產品造成不利影響。

2021年12月28日,中國廉政公署與其他有關國家政府部門聯合發佈了《網絡安全審查辦法》,自2022年2月15日起施行。《網絡安全審查辦法》規定,網絡平臺運營商從事影響或可能影響國家安全的數據處理活動,必須接受中華人民共和國網絡安全審查辦公室的網絡安全審查。根據《網絡安全審查辦法》, 網絡安全審查評估任何採購、數據處理或海外上市可能帶來的潛在國家安全風險。《網絡安全審查辦法》要求,擁有至少 100萬用户個人信息的網絡平臺運營商擬在境外上市,必須向廉政公署申請網絡安全審查。

2021年11月14日,民航局發佈了《安全管理徵求意見稿》,其中規定,數據處理經營者從事影響或可能影響國家安全的數據處理活動,必須經中華人民共和國有關網信辦進行網絡數據安全審查。根據《安全管理意見稿》,數據處理運營商擁有至少百萬用户的個人數據,或者收集影響或可能影響國家安全的數據,必須接受中華人民共和國有關網信辦的網絡數據安全審查。安全管理草案徵求公眾意見的截止日期為2021年12月13日。

As of the date of this report, we have not received any notice from any authorities requiring our PRC subsidiaries, the VIEs, or the VIEs’ subsidiaries to go through cybersecurity review or network data security review by the CAC. When the Cybersecurity Review Measures become effective, and if the Security Administration Draft is enacted as proposed, we believe that the operations of our PRC subsidiaries and the VIEs and our listing will not be affected and that we will not be subject to cybersecurity review by the CAC, given that our PRC subsidiaries and the VIEs possess personal data of fewer than one million individual clients and do not collect data that affects or may affect national security in their business operations as of the date of this prospectus and do not anticipate that they will be collecting over one million users’ personal information or data that affects or may affect national security in the near future. There remains uncertainty, however, as to how the Cybersecurity Review Measures and the Security Administration Draft will be interpreted or implemented and whether the PRC regulatory agencies, including the CAC, may adopt new laws, regulations, rules, or detailed implementation and interpretation related to the Cybersecurity Review Measures and the Security Administration Draft. If any such new laws, regulations, rules, or implementation and interpretation come into effect, we will take all reasonable measures and actions to comply and to minimize the adverse effect of such laws on us. We cannot guarantee, however, that we will not be subject to cybersecurity review and network data security review in the future. During such reviews, we may be required to suspend our operation or experience other disruptions to our operations. Cybersecurity review and network data security review could also result in negative publicity with respect to our Company and diversion of our managerial and financial resources, which could materially and adversely affect our business, financial conditions, and results of operations.

中國的不利監管發展可能會使我們 接受額外的監管審查,而SEC為應對與中國近期監管發展相關的風險而採取的額外披露要求和監管審查可能會對像 我們這樣在中國有重要業務的公司提出額外的合規要求,所有這些都可能增加我們的合規成本,並使我們必須遵守額外的披露要求。 此外,中國法律制度的不確定性可能對我們造成不利影響。

我們通過我們在中國大陸的子公司開展所有業務 。我們於中國大陸的業務受中國法律及法規規管。我們的中國子公司和VIE一般 須遵守適用於中國大陸外商投資的法律法規,尤其是適用於外商獨資企業的法律法規。與美國的法律制度不同,中國的法律制度是以成文法為基礎的,因此, 以前的法院判決可以引用以供參考,但判例價值有限。

中國最近的監管發展,特別是 關於限制總部位於中國的公司在海外籌集資金的限制,可能會導致中國對 我們在美國的融資和融資活動進行額外的監管審查。此外,我們可能會受到中國相關部門 可能採用的全行業法規的約束,這些法規可能會限制我們的服務供應、限制我們在中國的 運營範圍,或導致我們在中國的業務運營完全暫停或終止,所有這些都將對我們的業務、財務狀況和運營業績造成嚴重的 不利影響。我們可能不得不調整、修改或完全改變 我們的業務運營,以應對不利的監管變化或政策發展,我們無法向您保證,我們採取的任何補救措施 可以及時、具有成本效益或不負責任的方式完成,或根本無法完成。

| 17 |

On December 24, 2021, the CSRC published the Administration of Overseas Securities Offering and Listing by Domestic Companies (the “Draft Administrative Provisions”) and the Administration Measures for the Filing of Overseas Securities Offering and Listing by Domestic Companies (the “Draft Filing Measures”). The Draft Administrative Provisions and the Draft Filing Measures lay out requirements for filing and include unified regulation management, strengthening regulatory coordination, and cross-border regulatory cooperation. On February 17, 2023, the CSRC promulgated the Trial Administrative Measures of Overseas Securities Offering and Listing by Domestic Companies (the “Trial Measures”), which took effect on March 31, 2023. On the same date, the CSRC circulated Supporting Guidance Rules No. 1 through No. 5, Notes on the Trial Measures, Notice on Administration Arrangements for the Filing of Overseas Listings by Domestic Enterprises and relevant CSRC Answers to Reporter Questions, or collectively, the Guidance Rules and Notice, on CSRC’s official website. The Trial Measures, together with the Guidance Rules and Notice reiterate the basic principles of the Draft Administrative Provisions and Draft Filing Measures and impose substantially the same requirements for the overseas securities offering and listing by domestic enterprises, and clarified and emphasized several aspects, which include but are not limited to: (1) criteria to determine whether an issuer will be required to go through the filing procedures under the Trial Measures; (2) exemptions from immediate filing requirements for issuers including those that have already been listed in foreign securities markets, including U.S. markets, prior to the effective date of the Trial Measures, but these issuers shall still be subject to filing procedures if they conduct refinancing or are involved in other circumstances that require filing with the CSRC; (3) a negative list of types of applicants banned from listing or offering overseas, such as issuers whose affiliates have been recently convicted of bribery and corruption; (4) issuers’ compliance with web security, data security, and other national security laws and regulations; (5) issuers’ filing and reporting obligations, such as obligation to file with the CSRC after it submits an application for initial public offering to overseas regulators, and obligation after offering or listing overseas to file with the CSRC after it completes subsequent offerings and to report to the CSRC material events including change of control or voluntary or forced delisting of the issuer; and (6) the CSRC’s authority to fine both issuers and their relevant shareholders for failure to comply with the Trial Measures, including failure to comply with filing obligations or committing fraud and misrepresentation. Specifically, pursuant to the Trial Measures, our future securities offerings in the Nasdaq Capital market where we have previously offered and listed shall also be filed with the CSRC within 3 working days after the offering is completed. As the Trial Measures are newly issued, there remain uncertainties regarding its interpretation and implementation. Therefore, we cannot assure you that we will be able to complete the filings for any of our future offerings and fully comply with the relevant new rules on a timely basis, if at all. In addition, we cannot guarantee that we will not be subject to tightened regulatory review and we could be exposed to government interference in China.

您可能會遇到 法律程序送達、執行外國判決或在中國針對我們或我們的管理層在年度報告 中根據外國法律提起訴訟的困難。

We are a holding company incorporated under the laws of the Cayman Islands. We conduct substantially all of our operations in China and substantially all of our assets are located in China. In addition, all our senior employees reside within China for a significant portion of the time and most are PRC residents. As a result, it may be difficult for our shareholders to effect service of process upon us or those persons inside mainland China. All or a substantial portion of the assets are also located in mainland China. As a result, it may be difficult to effect service of process within the United States upon these persons. There is uncertainty as to whether the courts of the Cayman Islands, and mainland China would recognize or enforce judgments of United States courts obtained against us or such persons predicated upon the civil liability provisions of the securities laws of the United States or any state thereof, or be competent to hear original actions brought in the Cayman Islands or mainland China against us or such persons predicated upon the securities laws of the United States or any of our state. In addition, China does not have treaties providing for the reciprocal recognition and enforcement of judgments of courts with the United States, the Cayman Islands and many other countries and regions. Therefore, recognition and enforcement in China of judgments of a court in any of these non-PRC jurisdictions in relation to any matter not subject to a binding arbitration provision may be difficult or impossible.

我們可能依賴我們中國子公司支付的股息和其他分派 為我們可能有的任何現金和融資需求提供資金,而對我們中國子公司向我們付款的能力的任何限制都可能對我們開展業務的能力產生重大和不利的影響。

We are a Cayman Islands holding company and we rely principally on dividends and other distributions on equity from our PRC subsidiaries for our cash requirements, including for services of any debt we may incur. Our PRC subsidiaries’ ability to distribute dividends is based upon its distributable earnings. Current PRC regulations permit our PRC subsidiaries to pay dividends to its respective shareholders only out of their accumulated profits, if any, determined in accordance with PRC accounting standards and regulations. In addition, each of our PRC subsidiaries, the VIEs and their subsidiaries are required to set aside at least 10% of its after-tax profits each year, if any, to fund a statutory reserve until such reserve reaches 50% of its registered capital. Our PRC subsidiaries as FIEs are also required to further set aside a portion of its after-tax profits to fund the employee welfare fund, although the amount to be set aside, if any, is determined at its discretion. These reserves are not distributable as cash dividends. If our PRC subsidiaries incurs debt on their own behalf in the future, the instruments governing the debt may restrict their ability to pay dividends or make other payments to us. Any limitation on the ability of our PRC subsidiaries to distribute dividends or other payments to their respective shareholders could materially and adversely limit our ability to grow, make investments or acquisitions that could be beneficial to our businesses, pay dividends or otherwise fund and conduct our business.

此外,《企業所得税法》及其 實施細則規定,中國公司向 非中國居民企業支付的股息,最高適用10%的預扣税税率,除非根據中國中央政府 與非中國居民企業註冊成立的其他國家或地區的政府簽訂的條約或安排另行豁免或減免。

| 18 |

匯率波動可能對我們的經營業績和您的投資價值造成 重大不利影響。

The value of the Renminbi against the U.S. dollar and other currencies may fluctuate and is affected by, among other things, changes in political and economic conditions in China and by China’s foreign exchange policies. On July 21, 2005, the PRC government changed its decade-old policy of pegging the value of the Renminbi to the U.S. dollar, and the Renminbi appreciated more than 20% against the U.S. dollar over the following three years. Between July 2008 and June 2010, this appreciation halted and the exchange rate between the Renminbi and the U.S. dollar remained within a narrow band. Since June 2010, the Renminbi has fluctuated against the U.S. dollar, at times significantly and unpredictably. On November 30, 2015, the Executive Board of the International Monetary Fund (IMF) completed the regular five-year review of the basket of currencies that make up the Special Drawing Right, or the SDR, and decided that with effect from October 1, 2016, Renminbi is determined to be a freely usable currency and will be included in the SDR basket as a fifth currency, along with the U.S. dollar, the Euro, the Japanese yen and the British pound. In the fourth quarter of 2016, the Renminbi depreciated significantly in the backdrop of a surging U.S. dollar and persistent capital outflows of China. With the development of the foreign exchange market and progress towards interest rate liberalization and Renminbi internationalization, the PRC government may in the future announce further changes to the exchange rate system, and we cannot assure you that the Renminbi will not appreciate or depreciate significantly in value against the U.S. dollar in the future. It is difficult to predict how market forces or PRC or U.S. government policy may impact the exchange rate between the Renminbi and the U.S. dollar in the future.

人民幣大幅升值可能對您的投資造成 重大不利影響。例如,如果我們需要將首次公開發行的美元 轉換為人民幣,則人民幣兑美元升值將對我們從轉換中獲得的人民幣 金額產生不利影響。相反,如果我們決定將人民幣兑換成美元,以支付 普通股股息或其他業務目的,美元兑人民幣的升值將 對我們可用的美元金額產生負面影響。此外,人民幣 相對於美元的升值或貶值將影響我們以美元形式報告的財務業績,無論我們的業務 或經營業績有何根本變化。

在中國,對衝選項非常有限, 可以減少我們的匯率波動風險。迄今為止,我們尚未進行任何套期保值交易,以減少 我們面臨的外匯風險。雖然我們可能決定在未來進行套期交易,但這些套期的可用性 和有效性可能有限,我們可能無法充分對衝我們的風險敞口,或根本無法對衝。此外,我們的 貨幣兑換損失可能會因中國外匯管制法規而擴大,這些法規限制了我們將人民幣兑換成外幣的能力。

政府對貨幣兑換的控制 可能會限制我們有效利用淨收入的能力,並影響您的投資價值。

The PRC government imposes controls on the convertibility of the Renminbi into foreign currencies and, in certain cases, the remittance of currency out of China. We receive substantially all of our revenues in Renminbi. Under our current corporate structure, our Cayman Islands holding company primarily relies on dividend payments from our PRC subsidiaries to fund any cash and financing requirements we may have. Under existing PRC foreign exchange regulations, payments of current account items, including profit distributions, interest payments and trade and service-related foreign exchange transactions, can be made in foreign currencies without prior approval of the SAFE by complying with certain procedural requirements. Specifically, under the existing exchange restrictions, without prior approval of SAFE, cash generated from the operations of our PRC subsidiaries in China may be used to pay dividends to our company. However, approval from or registration with appropriate government authorities is required where Renminbi is to be converted into foreign currency and remitted out of China to pay capital expenses such as the repayment of loans denominated in foreign currencies. As a result, we need to obtain SAFE approval to use cash generated from the operations of our PRC subsidiaries and VIEs to pay off their respective debt in a currency other than Renminbi owed to entities outside China, or to make other capital expenditure payments outside China in a currency other than Renminbi. The PRC government may at its discretion restrict access to foreign currencies for current account transactions in the future. If the foreign exchange control system prevents us from obtaining sufficient foreign currencies to satisfy our foreign currency demands, we may not be able to pay dividends in foreign currencies to our shareholders.

中國的某些法規可能會使我們更難通過收購實現增長。

Among other things, the Regulations on Mergers and Acquisitions of Domestic Enterprises by Foreign Investors, or the M&A Rules, adopted by six PRC regulatory agencies in 2006 and amended in 2009, established additional procedures and requirements that could make merger and acquisition activities by foreign investors more time-consuming and complex. Such regulation requires, among other things, that the MOFCOM be notified in advance of any change-of-control transaction in which a foreign investor acquires control of a PRC domestic enterprise or a foreign company with substantial PRC operations, if certain thresholds under the Provisions on Thresholds for Prior Notification of Concentrations of Undertakings, issued by the State Council in 2008, are triggered. Moreover, the Anti-Monopoly Law promulgated by the Standing Committee of the NPC which became effective in 2008 requires that transactions which are deemed concentrations and involve parties with specified turnover thresholds must be cleared by the MOFCOM before they can be completed. In addition, PRC national security review rules which became effective in September 2011 require acquisitions by foreign investors of PRC companies engaged in military related or certain other industries that are crucial to national security be subject to security review before consummation of any such acquisition. We may pursue potential strategic acquisitions that are complementary to our business and operations. Complying with the requirements of these regulations to complete such transactions could be time-consuming, and any required approval processes, including obtaining approval or clearance from the MOFCOM, may delay or inhibit our ability to complete such transactions, which could affect our ability to expand our business or maintain our market share.

| 19 |

中國政府最近發表的聲明 表明,中國政府打算對海外發行和/或外國投資中國發行人實施更多監督和更多控制。中國政府的任何此類行動都可能嚴重限制或完全阻礙我們開展業務、 接受外國投資或在美國或其他外匯交易所上市的能力,包括我們向投資者提供或繼續提供其證券的能力 ,並導致在此註冊的證券的價值大幅下降或變得毫無價值。

中國政府最近發佈了 新的政策,對教育和互聯網行業等某些行業產生了重大影響,我們不能排除 未來會發布有關我們行業的法規或政策,要求我們繼續經營我們的業務,這可能會對我們的業務造成不利影響,財務狀況及經營成果。 此外,中國政府最近發表的聲明表明,中國政府有意加強政府對在中國有重大業務的公司在海外市場進行的發行以及外國 投資的監督和 控制。任何此類行動一旦被中國政府採取,都可能嚴重限制或完全 阻礙我們向投資者提供或繼續提供其證券的能力,並可能導致此類證券的價值大幅 下降或變得毫無價值。

2021年7月,中國政府就總部位於中國的公司在中國境外籌集資金提供了新的 指導,包括通過VIE進行安排。鑑於這些發展, SEC已對尋求在SEC註冊證券的中國公司實施了更嚴格的披露要求。由於 我們的所有業務基本上都是在中國政府管轄的司法管轄區內,任何未來的中國、美國或其他規則和法規 對在中國擁有廣泛業務的公司的資本籌集或其他活動施加限制,都可能對 我們的業務和經營成果造成不利影響。如果中國的商業環境從國內或國際投資的角度來看惡化 ,或者如果中國與美國或其他政府之間的關係惡化,中國政府可能會幹預我們的業務, 我們在中國的業務,以及所發行證券的價值也可能受到不利影響。

中國有關中國居民設立離岸特殊目的公司的法規 可能會使我們的中國居民實益擁有人或我們的中國子公司承擔責任或受到懲罰,限制我們向我們的中國子公司注資的能力,限制我們的中國子公司增加其註冊資本或向我們分配利潤的能力,或者可能以其他方式對我們產生不利影響。

2014年7月,外匯局發佈了《關於境內居民境外特殊目的工具融資和往返投資外匯管理有關問題的通知》,以取代《關於境內居民境外特殊目的工具融資和往返投資外匯管理有關問題的通知》,即《外管局第37號通知》,以取代《關於境內居民境外特殊目的工具融資和往返投資外匯管理有關問題的通知》。中國外管局第37號通函要求中國居民(包括中國個人和中國法人實體)就其直接或間接的境外投資活動向外管局或其當地分支機構進行登記,以進行海外投資和融資,該等中國居民合法擁有的境內企業的資產或股權或離岸資產或權益,在第37號通函中被稱為“特殊目的載體”,或SPV。第37號通函下的“控制權”一詞廣義定義為中國居民以收購、信託、代理、投票權、回購、可換股票據或其他安排等方式取得的離岸特殊目的公司的經營權、受益人權利或決策權。未能遵守上述各種外匯局登記要求 可能會導致根據中國法律承擔逃滙責任。外管局第37號通函適用於我們為中國居民的股東 ,並可能適用於我們未來進行的任何海外收購或股份轉讓(如果我們的股票向中國居民發行) 。

根據國家外匯管理局第37號通函,在國家外匯管理局第37號通函實施前對離岸特殊目的券商進行直接或間接投資的中國居民,必須向外滙局或其當地分支機構進行此類投資登記。此外,作為特殊目的機構的直接或間接股東的任何中國居民都被要求 向外滙局當地分支機構更新其關於該特殊目的機構的備案登記,以反映任何重大變化。此外, 該特殊目的機構在中國的任何子公司均須督促中國居民股東向外匯局當地分支機構更新登記。該特殊目的機構的中方股東未按規定辦理登記或者未更新登記的,可以禁止該特殊目的機構在中國的子公司將其利潤或者減資、股份轉讓、清算所得分配給該特殊目的機構,也可以禁止該特殊目的機構向其在中國的子公司追加出資。 2015年2月13日,外匯局發佈了《關於進一步簡化和完善直接投資外匯管理政策的通知》,自2015年6月1日起施行。根據外匯局第13號通知,境外直接投資和境外直接投資的外匯登記申請,包括外匯局第37號通知要求的外匯登記,將 向符合條件的銀行而不是外匯局備案。符合條件的銀行將在外匯局的監督下直接審核申請並受理登記 。

在實踐中,不同的地方外匯局分支機構對外匯局條例的適用和實施可能有不同的看法和程序, 其實施仍然存在不確定性。我們不能向您保證,我們所有可能受外管局監管的股東已按照外管局第37號通告的要求,在當地外管局分支機構或合格銀行完成了所有必要的登記,我們也不能向您保證,這些個人 可以繼續及時或根本不提交所需的文件或更新。我們不能保證我們會或將在未來繼續獲知所有在本公司持有直接或間接權益的中國居民的身份。如果這些個人未能或無法遵守外管局規定,我們可能會受到罰款或法律制裁,例如限制我們的跨境投資活動或我們的中國子公司向我們公司分配股息或從我們公司獲得外匯貸款的能力 ,或阻止我們進行分配或支付股息。因此,我們的業務運營和我們向您分發產品的能力可能會受到實質性的不利影響。

此外,由於這些外匯法規 仍然是相對較新的,其解釋和實施一直在不斷演變,目前尚不清楚相關政府部門將如何解讀、修訂和實施這些法規以及未來有關離岸或跨境交易的任何法規。例如,我們可能會對我們的外匯活動 進行更嚴格的審查和審批,如股息匯款和外幣借款,這可能會對我們的財務狀況 和經營業績產生不利影響。此外,如果我們決定收購一家中國境內公司,我們不能向您保證,我們或該公司的所有者(視情況而定)將能夠獲得必要的批准或完成外匯法規所要求的必要的備案和註冊 。這可能會限制我們實施收購戰略的能力,並可能對我們的業務和前景產生不利影響。

| 20 |

如果不遵守中國有關員工股權激勵計劃註冊要求的規定,我們的中國公民員工或我們可能會受到罰款和其他法律或行政處罰。

2007年3月28日,外匯局公佈了《境內個人參與境外上市公司員工持股計劃或股票期權計劃的外匯管理申請程序》,被2012年2月15日發佈的《關於境內個人參與境外上市公司股權激勵計劃有關問題的通知》(外匯局7號)或《股票期權規則》取代。根據股票期權規則,由海外上市公司授予股票期權或其他員工股權激勵獎勵的中國公民 必須通過可能是該海外上市公司中國子公司的中國代理人向外滙局登記,並 完成與股票期權或其他員工股權激勵計劃相關的某些其他程序。本公司及根據我們2010年長期激勵計劃獲授予購股權或其他股權激勵獎勵的中國公民僱員 須遵守購股權規則 。如果我們或我們的中國期權持有人未能遵守這些規定,我們或我們的中國期權持有人可能會受到 罰款和法律制裁。

中國監管境外控股公司對中國實體的貸款和直接投資 以及政府對貨幣兑換的控制可能會推遲我們使用在美國發行股票所得的資金向我們的中國子公司提供貸款或額外出資,這可能會對我們的流動性以及我們為我們的業務提供資金和擴大業務的能力產生重大不利影響。

本公司向我們中國子公司轉讓的任何資金,無論是作為股東貸款還是作為增加註冊資本,都必須得到中國相關政府部門的批准或登記。根據中國有關外商投資企業或外商投資企業的相關規定,向我們的中國子公司出資 須經商務部或商務部或其當地分支機構批准或備案,並在外管局授權的當地銀行登記 。此外,(I)由我們的中國附屬公司購入的一年或以上的外貸,須在外管局或其本地分支機構登記;及(Ii)由我們的中國附屬公司購入的一年或以上的外貸,須事先向發改委申請辦理備案登記手續。我們向我們在中國運營的子公司提供的任何中長期貸款必須在國家發改委和外管局或其當地分支機構登記。對於我們未來向中國子公司的出資或對外貸款,本公司 可能無法及時完成此類登記。如果本公司未能完成此類註冊,我們使用此次發行所得資金以及將我們在中國的業務資本化的能力可能會受到負面影響,這可能會對我們的流動資金以及我們為業務提供資金和擴大業務的能力產生不利影響。

2015年3月30日,外匯局發佈了《關於改革外商投資企業外匯結算管理辦法的通知》,簡稱《關於改革外商投資企業外匯結算管理辦法的通知》,自2015年6月1日起施行。外匯局第19號通知在全國範圍內啟動了外商投資企業外匯資金結算管理改革,允許外商投資企業自行結算外匯資金,但繼續禁止外商投資企業將外匯資金折算成人民幣資金用於超出業務範圍的支出、提供委託貸款或償還非金融企業之間的貸款。外匯局於2016年6月發佈了《關於改革和規範資本項目外匯結算政策的通知》,簡稱第16號通知,自2016年6月起施行。根據外匯局通知 16,在中國註冊的企業也可以自行將外債兑換成人民幣。 外匯局第16號通知為在中國註冊的所有企業提供了資本項目(包括但不限於外幣資本和外債)項下自主兑換外匯的綜合標準。外匯局第十六號通知重申,公司外幣資本折算的人民幣不得直接、間接用於業務範圍以外的用途或中國法律法規禁止的用途,不得將折算後的人民幣作為貸款提供給非關聯實體。由於本通知相對較新,其解釋和應用以及未來任何其他外匯相關規則仍存在不確定性。違反這些通告可能導致嚴重的罰款或 其他處罰。外管局第19號通函及第16號外管局通函可能會大大限制我們使用由本次發行所得款項淨額折算的人民幣為我們在中國的營運附屬公司提供資金、通過我們的中國附屬公司投資或收購任何其他中國公司的能力,這可能會對我們的業務、財務狀況及經營業績造成不利影響。

| 21 |

我們面臨非中國控股公司間接轉讓中國居民企業股權的不確定性。

2015年2月3日,國家税務總局發佈了《國家税務總局關於非居民企業間轉讓資產企業所得税若干問題的公告》,簡稱國家税務總局公告7,2017年12月29日部分廢止。SAT Bulletin 7將其税務管轄權擴展到涉及通過海外中間控股公司的離岸轉讓而轉移應税資產的交易 。此外,SAT Bulletin 7還為內部集團重組和通過公共證券市場買賣股權引入了安全港。 《國家税務總局公告7》還對應納税資產的外國轉讓人和受讓人(或有義務支付轉讓費用的其他人)提出質疑。

2017年10月17日,國家税務總局發佈了《國家税務總局關於非居民企業所得税源頭扣繳有關問題的公告》,或稱《國家税務總局公告》 37號,對該公告進行了部分修訂。SAT Bulletin 37於2017年12月1日生效。《國家税務總局第37號公報》進一步明確了非居民企業所得税預扣税的做法和程序。

我們面對涉及中國應課税資產的某些過去和未來交易的申報和其他 影響的不確定性,例如離岸重組、出售我們離岸子公司的 股份和投資。根據SAT公告 7和/或SAT公告37,如果本公司是此類交易的轉讓人 ,本公司可能需要履行備案義務或納税;如果本公司是此類交易的受讓人,則本公司可能需要履行預扣税義務。對於非中國居民企業的投資者轉讓本公司的股份,我們的中國子公司 可能會被要求協助根據國家税務總局公告7和/或國家税務總局公告37進行備案。因此,我們可能需要花費寶貴的 資源來遵守SAT Bulletin 7和/或SAT Bulletin 37,或要求我們購買應納税資產的相關轉讓人遵守這些通知,或確定我們公司不應根據這些通知納税,這可能會對我們的財務狀況和經營結果產生重大 不利影響。

我們使用第三方製造商生產 我們的產品給我們的業務帶來了風險。

在可預見的將來,我們的所有產品都將 由第三方製造商製造,其中大部分位於中國,我們預計將繼續位於中國。截至2022年12月31日止年度,我們的兩個最大供應商分別佔我們總採購額的22.67%和13.82%。如果由於政治、民事、勞動力或 我們無法控制的其他因素(包括自然災害或流行病), 我們無法 獲得產品線的重要部分的產品或組件,我們的運營可能會受到嚴重幹擾,可能 會持續很長一段時間。這種延遲可能會顯著降低我們的收入和盈利能力,並損害我們的業務,而替代 供應來源得到保障。此外,中國政府檢查人員暫停第三方製造商的運營 可能導致我們延遲獲得產品,並可能損害銷售。

我們對有限數量的客户的依賴 可能會對我們的業務和經營業績造成不利影響。

一個或幾個客户在過去和 將來可能佔我們任何一年或幾年的總收入的很大一部分。例如,一個 客户佔公司總收入的14.59%。因此,任何一個此類客户的業務損失都可能 對我們的業務或經營業績造成重大不利影響。此外,客户大規模拖欠或延遲付款 可能對我們的業務、經營業績、現金流和財務狀況造成重大不利影響。

《外國控股公司會計法》(Holding Foreign Companies Accountable Act), 或HFCAA,以及相關法規繼續發展。HFCAA 或相關法規的進一步實施和解釋或修訂,或PCAOB確定其缺乏足夠的訪問權限來檢查我們的審計師,可能會因我們在中國大陸的業務而對我們構成監管風險 並施加限制。

2020年4月21日,SEC發佈了一份聯合聲明 ,強調了與投資於包括中國在內的新興市場或在新興市場擁有大量業務的公司相關的風險。 聯合聲明強調了PCAOB無法在中國檢查審計師和審計工作文件的相關風險 以及新興市場欺詐風險更高。2020年5月18日,納斯達克向美國證券交易委員會提交了三份提案,以(i)對主要在"限制性市場"經營的公司適用最低發行規模要求,(ii)對限制性市場公司採用與管理層或董事會資格有關的新要求,及(iii)根據本公司核數師的資格,對申請人 或上市公司應用額外及更嚴格的準則。

2020年5月20日,美國參議院通過了《控股外國公司會計法》(“HFCAA”),要求外國公司證明其不是外國政府擁有或控制的,如果PCAOB無法審計特定報告,因為公司使用不受PCAOB檢查的外國審計師。 如果PCAOB連續三年無法對公司的審計師進行檢查,則發行人的證券將被禁止 在美國的國家證券交易所或場外交易市場進行交易。2020年12月18日,HFCAA簽署 成為法律。從那時起,HFCAA一直受到美國國會的修正,以及SEC的解釋和規則制定。

| 22 |

2021年6月22日,美國參議院通過了一項法案, 如果獲得美國眾議院通過並簽署成為法律,根據該提案,如果審計師連續兩年不接受PCAOB 檢查,則觸發《HFCA法案》所規定的禁令所需的連續不檢查年限從三年減少到兩年,這將觸發禁止交易,從而對潛在退市以及 公司普通股價格(尤其是外國公司)構成更大的風險。2022年12月29日,作為《2023年綜合撥款法》一部分的《加速控股外國公司會計法》簽署成為法律,正式將審計師不受檢查的年數 減少為連續兩年。

2021年12月16日,PCAOB宣佈了PCAOB HFCAA 關於PCAOB無法檢查或調查總部位於中華人民共和國大陸或香港(一個特別行政區和中華人民共和國的附屬國)的完全註冊會計師事務所的決定,原因是中國或香港的一個 或多個當局採取的立場。PCAOB無法對中國境內的審計師進行檢查,使得 與接受PCAOB檢查的中國境外審計師相比, 更難評估這些會計師事務所的審計程序或質量控制程序的有效性,這可能導致在中國境內運營的發行人的現有和潛在投資者對這些發行人失去信心,程序和報告的財務信息以及財務報表的質量。

我們的審計師審計聯盟有限責任公司(審計聯盟有限責任公司)是獨立的 註冊會計師事務所,負責出具本招股説明書其他部分所載審計報告,作為在美國上市的公司 的審計師以及在PCAOB註冊的事務所,應遵守美國法律 ,PCAOB根據這些法律進行定期檢查,以評估我們的審計師是否遵守適用的專業標準。 我們的審計師總部設在新加坡,並定期接受PCAOB的檢查。 截至 本招股説明書日期,我們的核數師不在2022年12月發佈的PCAOB決定名單上所列的事務所之列。

2022年8月26日,PCAOB宣佈並與中國證券監督管理委員會和 中華人民共和國財政部(統稱"中國當局")簽署了 協議聲明("協議")。該方案為PCAOB提供了:(1)在不涉及中國當局的情況下, 選擇其檢查和調查的事務所、審計業務和潛在違規行為的唯一酌處權; (2)PCAOB檢查員和調查員查看包括所有信息的完整審計工作文件以及PCAOB保留必要信息的程序;(3)直接訪問與PCAOB 檢查或調查的審計相關的所有人員並聽取證詞。

2022年12月15日,PCAOB在其《2022年HFCAA決定報告》("2022年報告")中宣佈,PCAOB能夠確保完全訪問中華人民共和國(PRC)的審計事務所,PCAOB董事會投票撤銷先前的決定 ,而與此相反。根據《2022年報告》,在PCAOB徹底測試了《議定書》中確定完全准入所需的所有 方面的合規性之後,做出了這一決定,包括以 與PCAOB在美國和全球的方法和方法完全一致的方式進行現場檢查和調查。根據《2022年報告》,中國當局已充分 協助和配合PCAOB根據議定書進行檢查和調查,並同意 在未來繼續協助PCAOB的調查和檢查。根據HFCAA的要求,如果未來PCAOB 由於任何外國機構(包括但不限於 中國大陸相關機構)採取的立場,PCAOB 確定其不再能夠進行全面檢查或調查,PCAOB將迅速採取行動,考慮是否應發佈新的決定。

與HFCAA相關的進一步發展可能會為我們的產品增加 不確定性。我們無法向您保證美國證券交易委員會、PCAOB或證券交易所將採取什麼進一步行動來解決這些問題,以及此類行動將對在中國有重要業務並在美國證券交易所(包括國家證券交易所或場外股票市場)上市的美國公司產生什麼影響。此外,增加美國監管機構對審計信息的訪問所產生的任何額外的 行動、程序或新規則可能會給投資者帶來不確定性 ,我們普通股的市場價格可能會受到不利影響,如果我們和我們的審計師 無法滿足PCAOB的檢查要求,我們可能會被摘牌。這樣的退市將大大削弱您出售或購買我們的普通股 的能力,並將對我們的普通股價格產生負面影響。

與在中國開展業務相關的、我們無法控制的其他因素可能會對我們的業務產生負面影響。

其他可能對我們的業務產生負面影響的因素包括人民幣可能大幅升值,這可能導致中國的產品生產成本上升 ,中國的勞動力短缺和勞動力成本上升,以及將中國製造的產品轉移出中國的困難,無論是由於港口擁堵、勞資糾紛、減速、產品監管和/或檢查或其他因素。長期的爭端或拖延可能會對運輸貨物的時間和成本產生負面影響。影響中國的自然災害或健康大流行也可能對我們的業務產生重大負面影響。此外,對我們從中國進口的產品實施貿易制裁或其他規定,或者失去與中國的“正常貿易關係”地位,可能會大幅增加我們出口到中國以外的產品的成本,損害我們的業務。

| 23 |

與我們普通股相關的風險

我們普通股的活躍交易市場可能無法持續 。

我們的普通股自2019年7月26日才在納斯達克上市 ,我們不能向您保證我們普通股的活躍交易市場將持續或保持下去。 缺乏活躍的交易市場可能會削弱您的股票價值,以及您在希望出售股票時出售股票的能力。 不活躍的交易市場也可能削弱我們通過出售我們的普通股並建立戰略合作伙伴關係來籌集資金的能力,或者通過以我們的普通股作為代價收購其他補充產品、技術或業務的能力。 此外,如果我們未能滿足交易所繼續上市的標準,我們可能會被摘牌,這將對我們的普通股價格產生負面影響。

我們預計我們普通股的價格將大幅波動,您可能無法以或高於您購買股票的價格出售您的股票。

我們普通股的市場價格可能波動很大 ,並可能因許多因素而大幅波動,包括:

| ● | 我們產品的銷售量和銷售時間; | |

| ● | 由我們或本行業其他人推出新產品或產品改進; | |

| ● | 與我們或他人的知識產權有關的糾紛或其他事態發展; | |

| ● | 我們有能力及時開發、獲得監管許可或批准,並銷售新的和增強型產品; | |

| ● | 產品責任索賠或者其他訴訟; | |

| ● | 我們的經營業績或本行業其他公司業績的季度變化; | |

| ● | 媒體曝光我們的產品或本行業其他公司的產品; | |

| ● | 政府規章或報銷方面的變化; | |

| ● | 更改證券分析師的盈利預測或建議;及 | |

| ● | 一般市場情況和其他因素,包括與我們的經營業績或競爭對手的經營業績無關的因素。 |

近年來,股票市場普遍經歷了極端的價格和成交量波動,這些波動往往與這些公司的經營業績無關或不成比例。無論我們的實際經營業績如何,廣泛的市場和行業因素都可能對我們普通股的市場價格產生重大影響。

此外,在過去,經常對證券經歷了市場價格波動時期的公司提起集體訴訟。針對我們的證券訴訟 隨着我們股價的波動而提起,無論此類訴訟的是非曲直或最終結果如何,都可能導致 鉅額費用,這將損害我們的財務狀況和經營業績,並分散管理層的注意力和資源 。

我們的普通股被認為是便士股。細價股的交易有一定的限制,這些限制可能會對我們普通股的價格和流動性產生負面影響。

我們的普通股交易價格低於每股5美元。美國證券交易委員會通過的法規一般將“細價股”定義為市場價格低於每股5美元的任何股權證券,但某些例外情況除外。因此,我們的普通股被認為是“細價股”。1便士 股票必須遵守規則,這些規則對向 現有會員和認可投資者以外的人銷售證券的經紀人/交易商施加了額外的銷售實踐要求。對於本規則涵蓋的交易,經紀商/交易商必須對購買這些證券作出特別的適宜性確定。此外,經紀人/交易商必須在購買前獲得購買者對交易的書面同意,並且還必須向購買者提供某些書面披露。因此,“Penny 股票”規則可能會限制經紀/交易商出售我們普通股的能力,並可能對我們普通股的持有者轉售股票的能力產生負面影響。這些披露要求您承認您瞭解與購買細價股相關的風險,並且您可以承擔全部投資的損失。一般情況下,低價股的交易量不會很高。因此,股票的價格通常是不穩定的,你可能無法在你想要的時候買入或賣出股票。

| 24 |

我們的董事、高級管理人員和主要股東 擁有重大投票權,可能會採取可能不符合其他股東最佳利益的行動。

我們的高級管理人員、董事和主要股東 持有我們超過5%的普通股,合計控制着我們約20.12%的已發行普通股。因此, 如果這些股東一起行動,他們將能夠控制我們公司的管理和事務,以及大多數需要 股東批准的事務,包括選舉董事和批准重大公司交易。這些 股東的利益可能與您的利益不同,甚至可能與您的利益衝突。例如,這些股東可能試圖推遲 或阻止我們公司控制權的變更,即使這種控制權變更將使我們的其他股東受益,這可能會剝奪我們的股東在出售我們的公司或我們的資產時獲得普通股溢價的機會,並且由於投資者認為可能存在或出現利益衝突, 可能會影響我們普通股的現行市場價格。因此,這種所有權集中可能不符合我們其他股東的最佳利益。

我們的披露控制和程序可能無法 阻止或檢測所有錯誤或欺詐行為。

我們必須遵守《交易法》的定期報告要求。我們設計我們的披露控制和程序是為了提供合理的保證,確保我們根據交易所法案提交或提交的報告中必須披露的信息被累積並傳達給管理層,並在美國證券交易委員會的規則和表格中指定的時間段內進行記錄、處理、彙總和報告。我們認為,任何披露控制和程序, 無論構思和操作多麼周密,都只能提供合理的、而不是絕對的保證,以確保控制系統的目標得以實現。

這些固有的限制包括這樣的現實:決策過程中的判斷可能是錯誤的,故障可能因為簡單的錯誤或錯誤而發生。此外,一些人的個人行為、兩個或更多人的串通或未經授權的控制覆蓋都可以規避控制。 因此,由於我們控制系統的固有限制,可能會發生因錯誤或欺詐而導致的錯誤陳述,而不會被發現。

我們發現了財務報告內部控制中的重大缺陷。如果我們不能實施和維護有效的內部控制制度,我們可能無法 準確報告我們的經營業績,履行我們的報告義務或防止欺詐。

Prior to our initial public offering, we were a private company with limited accounting personnel and other resources with which to address our internal controls and procedures. As required by Section 404 of the Sarbanes-Oxley Act of 2002 and related rules promulgated by the Securities and Exchange Commission, our management conducted an assessment of the effectiveness of our internal control over financial reporting as of December 31, 2022. In preparing our consolidated financial statements for the years ended December 31, 2022 and December 31, 2021, three material weaknesses were identified in our internal control over financial reporting, as defined in the standards established by the Public Company Accounting Oversight Board of the United States, and other significant deficiencies. A “material weakness” is a deficiency, or a combination of deficiencies, in internal control over financial reporting such that there is a reasonable possibility that a material misstatement of the Company’s annual or interim financial statements will not be prevented or detected on a timely basis. The three material weaknesses identified are as follows: (i) no sufficient personnel with appropriate levels of accounting knowledge and experience to address complex U.S. GAAP accounting issues and to prepare and review financial statements and related disclosures under U.S. GAAP; (ii) ineffective oversight of our financial reporting and internal control by those charged with governance; and (iii) inadequate design of internal control over the preparation of the financial statements being audited. These material weaknesses remained as of December 31, 2022. As a result of inherent limitations, our internal control over financial reporting may not prevent or detect misstatements, errors or omissions.

我們是美國的一家上市公司, 受2002年薩班斯—奧克斯利法案約束。2002年《薩班斯—奧克斯利法案》第404條要求我們在表格20—F的年度報告中納入管理層關於財務報告內部控制的報告。此外,一旦我們不再是“新興增長型 公司”(根據《快速啟動我們的企業創業法案》或JOBS法案的定義),我們的獨立註冊公共會計師事務所必須證明並報告我們對財務報告的內部控制的有效性。我們的管理層可能會得出結論, 我們對財務報告的內部控制並不有效。此外,即使我們的管理層得出結論認為我們對 財務報告的內部控制是有效的,我們的獨立註冊會計師事務所在進行了自己的獨立測試後,如果它對我們的內部控制或我們控制的記錄、 設計、操作或審查的水平不滿意,或者如果它對相關要求的解釋與我們不同,則 可以發佈合格的報告。此外,我們的報告義務 可能在可預見的將來對我們的管理、運營和財務資源和系統造成重大壓力。我們可能無法 及時完成評估測試和任何所需的補救措施。

在記錄和測試我們的內部 控制程序的過程中,為了滿足2002年《薩班斯—奧克斯利法案》第404條的要求,我們可能會發現我們對財務報告的內部控制中的其他弱點 和缺陷。此外,如果我們未能維持我們對財務報告的內部控制 的充分性,因為這些準則不時被修改、補充或修訂,我們可能無法 持續得出結論,我們根據2002年薩班斯—奧克斯利法案 第404條對財務報告進行有效的內部控制。一般而言,如果我們未能實現並維持有效的內部控制環境,我們的財務報表可能會出現重大錯誤陳述、 錯誤或遺漏,並未能履行我們的報告義務,這可能會導致投資者對我們報告的財務信息失去 信心。這反過來又可能限制我們進入資本市場,損害我們的經營成果。 此外,對財務報告的內部控制不力可能會使我們面臨更大的欺詐或濫用公司資產的風險,並可能導致我們從上市的證券交易所退市、監管調查以及民事或刑事制裁 。

由於我們預計在可預見的將來不會對我們的股本支付任何現金 股息,因此資本增值(如果有的話)將是您的唯一收益來源。

我們從未宣佈或支付現金股息。我們 目前打算保留所有未來收益(如有),以資助業務的增長和發展。因此,我們普通股的資本增值(如果有的話)將是您在可預見的將來獲得收益的唯一來源。

| 25 |

證券分析師可能不發表關於我們業務的有利 研究或報告,或可能根本不發表任何信息,這可能導致我們的股價或交易量下降。

我們普通股的交易市場在一定程度上受到行業或金融分析師發表的關於我們和我們業務的研究和報告的影響。我們不控制這些 分析師。作為一家新上市的公司,我們在吸引研究報道方面可能會比較緩慢,發佈關於我們普通 股票信息的分析師在我們或我們行業中的經驗相對較少,這可能會影響他們準確預測我們 結果的能力,並可能使我們更有可能無法達到他們的估計。如果任何報道我們的分析師提供不準確或 不利的研究或對我們的股價發表不利意見,我們的股價可能會下跌。如果其中一名或多名分析師 停止對我們的報道,或未能定期發佈關於我們的報告,我們可能會失去市場的知名度,這反過來又可能導致 我們的股價或交易量下跌,並導致您在我們的全部或部分投資損失。

開曼羣島最近引入的經濟實質立法可能會影響我們和我們的業務。

The Cayman Islands, together with several other non-European Union jurisdictions, have recently introduced legislation aimed at addressing concerns raised by the Council of the European Union as to offshore structures engaged in certain activities which attract profits without real economic activity. With effect from January 1, 2019, the International Tax Co-operation (Economic Substance) Law, 2018, or the Substance Law, and issued Regulations and Guidance Notes came into force in the Cayman Islands introducing certain economic substance requirements for “relevant entities” which are engaged in certain “relevant activities,” which in the case of exempted companies incorporated before January 1, 2019, will apply in respect of financial years commencing July 1, 2019 and onwards. A “relevant entity” includes an exempted company incorporated in the Cayman Islands; however, it does not include an entity that is tax resident outside the Cayman Islands. Accordingly, for so long as we are a tax resident outside the Cayman Islands, we are not required to satisfy the economic substance test. Although it is presently anticipated that the Substance Law will have little material impact on us and our operations, as the legislation is new and remains subject to further clarification and interpretation it is not currently possible to ascertain the precise impact of these legislative changes on us and our operations.

您在保護您的 權益時可能會遇到困難,您通過美國法院保護您的權利的能力可能會受到限制,因為我們是根據開曼羣島 法律註冊成立的。

我們是一家根據開曼羣島法律註冊成立的豁免公司。我們的公司事務受我們經修訂及重列的組織章程大綱及細則、開曼羣島公司法(經修訂)及開曼羣島普通法規管。股東對 董事採取行動的權利、少數股東的行動以及董事根據開曼羣島法律對我們的受託責任在很大程度上 受開曼羣島普通法管轄。開曼羣島的普通法部分源自開曼羣島相對有限的司法先例以及英格蘭的普通法,其法院的裁決對開曼羣島的法院具有説服力,但不具有約束力。根據開曼羣島法律,我們的股東權利和董事的受託責任 並不像 美國某些司法管轄區的法規或司法先例那樣明確。特別是,開曼羣島的證券法體系不如美國發達。美國的一些州,如特拉華州,比開曼羣島有更完善的公司法體系和司法解釋。此外,開曼羣島公司可能沒有資格在美國聯邦法院提起股東衍生訴訟。

根據開曼羣島法律,像我們這樣的開曼羣島豁免公司 的股東沒有查閲公司記錄或獲取這些 公司股東名單副本的一般權利。根據本公司經修訂及重訂的組織章程大綱及細則,本公司董事可酌情決定是否 以及在何種條件下,本公司的公司記錄可由股東查閲,但本公司董事並無義務向股東提供 。這可能會使您更難獲得所需的信息,以確定股東動議 所需的任何事實,或在與代理權競爭有關的其他股東的代理權。

公司註冊地開曼羣島 的某些公司治理實踐與在其他司法管轄區(如美國)註冊成立的公司的要求有很大不同。目前,我們不打算在任何企業管治事宜上依賴母國慣例。在 我們選擇遵循本國有關公司治理事宜的慣例的情況下,我們的股東獲得的保護 可能比他們在適用於美國國內發行人的規則和法規下獲得的保護要少得多。

由於上述原因,我們的公眾股東 在面對管理層、董事會成員或控股股東採取的行動時,可能比作為在美國註冊成立的公司的公眾股東更難保護自己的利益。

| 26 |

根據證券法的含義,我們是一家新興的成長型公司,可能會利用某些降低的報告要求。

我們是一家"新興成長型公司", 在《就業法案》中定義,我們可以利用某些適用於 非新興成長型公司的上市公司的要求豁免,其中最重要的是,只要我們仍是一家新興成長型公司,我們就不需要遵守 2002年薩班斯—奧克斯利法案第404條的審計師認證要求。因此,如果我們選擇不遵守 此類審計師認證要求,我們的投資者可能無法訪問他們認為重要的某些信息。

《就業法》還規定,在私人公司被要求遵守此類新的或修訂的會計準則之前,新興增長型公司 無需遵守任何新的或修訂的財務會計準則。我們不打算"選擇退出"給予新興成長型公司的此類豁免。由於此選擇,我們的財務報表可能無法與符合 上市公司有效數據的公司進行比較。

我們符合外國私人發行人的資格, 因此,我們不受美國代理規則的約束,並受《交易法》報告義務的約束,該報告義務允許比美國國內上市公司更少詳細和 更少的報告頻率。

We report under the Exchange Act as a non-U.S. company with foreign private issuer status. Because we qualify as a foreign private issuer under the Exchange Act, we are exempt from certain provisions of the Exchange Act that are applicable to U.S. domestic public companies, including (i) the sections of the Exchange Act regulating the solicitation of proxies, consents or authorizations in respect of a security registered under the Exchange Act; (ii) the sections of the Exchange Act requiring insiders to file public reports of their stock ownership and trading activities and liability for insiders who profit from trades made in a short period of time; and (iii) the rules under the Exchange Act requiring the filing with the SEC of quarterly reports on Form 10-Q containing unaudited financial and other specified information, or current reports on Form 8-K upon the occurrence of specified significant events. In addition, our officers, directors and principal shareholders are exempt from the reporting and “short-swing” profit recovery provisions of Section 16 of the Exchange Act and the rules thereunder. Therefore, our shareholders may not know on a timely basis when our officers, directors and principal shareholders purchase or sell our ordinary shares. In addition, foreign private issuers are not required to file their annual report on Form 20-F until 120 days after the end of each fiscal year, while U.S. domestic issuers that are accelerated filers are required to file their annual report on Form 10-K within 75 days after the end of each fiscal year. Foreign private issuers also are exempt from Regulation Fair Disclosure, aimed at preventing issuers from making selective disclosures of material information. As a result of the above, you may not have the same protections afforded to shareholders of companies that are not foreign private issuers.

如果我們失去了作為外國私人發行人的地位, 我們將被要求遵守適用於美國國內發行人的《交易法》報告和其他要求,這些要求比外國私人發行人的要求更加 詳細和廣泛。我們還可能需要根據SEC和Nasdaq的各種規則對公司治理 實踐進行修改。如果我們 被要求遵守適用於美國國內發行人的報告要求,根據美國證券法,我們的監管和合規成本可能會大大高於我們作為外國私人發行人所承擔的成本 。因此,我們預計失去外國私人發行人身份將增加我們的法律 和財務合規成本,並將使某些活動非常耗時和成本高昂。我們還預計,如果我們被要求 遵守適用於美國國內發行人的規則和法規,將使我們 獲得和維護董事和高級管理人員責任保險更加困難和昂貴,我們可能會被要求接受降低的投保額或 為獲得投保額而付出相當高的成本。這些規則和條例也可能使我們更難吸引和留住合格的董事會成員。

作為一家外國私人發行人,我們可以 在與納斯達克公司治理 上市標準顯著不同的公司治理事宜方面採用某些母國做法。如果我們完全遵守公司治理 上市標準,這些做法對股東的保護可能會更少。

作為一家外國私人發行人,我們可以利用納斯達克規則中的某些條款,這些條款允許我們在某些治理事項上遵循本國法律。我們所在國家(開曼羣島)的某些 公司治理實踐可能與公司治理上市標準有很大差異。 目前,我們不打算在公司治理方面依賴母國實踐。然而,如果我們選擇在未來遵循本國 的做法,我們的股東可能會得到比他們在適用於美國國內發行人的納斯達克公司治理上市標準下所享有的保護更少。

| 27 |

我們無法保證我們不會 在任何應納税年度為美國聯邦所得税目的而 被動外國投資公司或PFIC,這可能會對我們普通股的美國持有人造成 美國聯邦所得税不利後果。

非美國公司在任何應納税年度 符合以下任一條件:(1)該年度至少75%的總收入包括某些類型的“被動”收入;或(2)該年度內至少50%的資產價值(基於資產季度價值的平均值)可歸因於產生被動收入或為產生被動收入而持有的資產 (“資產測試”)。根據我們當前和 預期收入和資產(考慮預期現金收益和我們的市值),我們目前預計 不會在本納税年度或可預見的未來成為PFIC。然而,在這方面不能給予保證,因為確定我們是否是或將成為PFIC是一項每年進行的事實密集調查,部分取決於我們的收入和資產的構成 。此外,不能保證國税局(IRS)會同意我們的結論,或者國税局不會成功挑戰我們的地位。我們普通股市場價格的波動可能會導致我們 成為本課税年度或以後納税年度的PFIC,因為為了進行資產測試,我們的資產價值可能會參考我們普通股的市場價格來確定。我們的收入和資產的構成也可能受到我們如何以及以多快的速度使用我們的流動資產和首次公開募股籌集的現金的影響。如果我們在任何應納税的 年度成為或成為美國持有人持有我們普通股的PFIC,則某些不利的美國聯邦所得税後果可能適用於該美國 持有人。見“税收-被動外國投資公司的後果”。

我們未來可能會失去外國私人發行人的身份 ,這可能會導致大量的額外成本和支出。

如上所述,我們是一家外國私人發行人, 因此,我們不需要遵守《交易所法案》的所有定期披露和當前報告要求。 外國私人發行人身份的確定每年在發行人最近完成的第二財季的最後一個營業日做出。例如,如果超過50%的普通股由美國居民直接或間接持有,而我們無法滿足維持我們的外國私人發行人身份所需的額外要求,我們將失去外國私人發行人地位。如果我們在這一天失去外國私人發行人身份,我們將被要求提交美國證券交易委員會定期報告和美國國內發行人表格的註冊聲明,這些表格比外國私人發行人可用的表格更詳細和廣泛 。我們還必須強制遵守美國聯邦委託書的要求,我們的高級管理人員、董事和主要股東 將受到《交易法》第16條的短期利潤披露和追回條款的約束。此外,我們將 失去依賴豁免納斯達克規則下的某些公司治理要求的能力。作為一家不是外國私人發行人的美國上市上市公司,我們將產生大量額外的法律、會計和其他費用,這些費用是我們作為外國私人發行人不會產生的,以及為了維持在美國證券交易所上市而產生的會計、報告和其他費用。

| 28 |

項目4.關於公司的信息

| A. 公司的歷史與發展 |

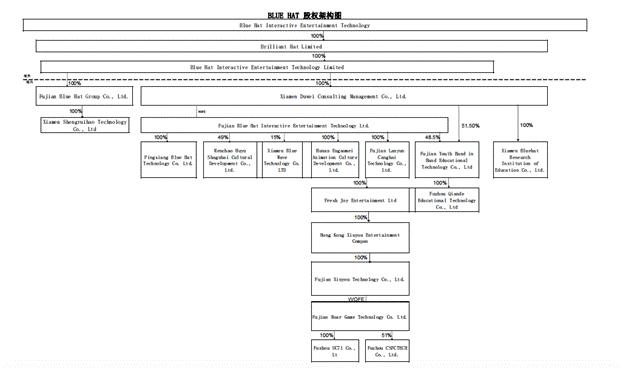

我們的公司,藍帽互動娛樂技術,或藍帽,是根據開曼羣島法律於2018年6月13日註冊成立的控股公司。

藍帽子公司沒有任何業務。它 持有Brilliant Hat Limited或Blue Hat BVI的所有已發行和流通股,該公司於2018年6月26日根據英屬維爾京羣島的法律成立。

藍帽BVI也是一家控股公司,持有藍帽子有限公司或藍帽香港有限公司的全部已發行股權,該公司於2018年6月26日在香港成立 。藍帽香港也是一家控股公司,持有根據中國法律於2018年7月26日成立的廈門杜威諮詢管理有限公司或藍帽WFOE的全部已發行股權。

藍帽通過我們的可變利益實體福建藍帽子有限公司或藍帽福建公司,以及通過其 全資子公司湖南恩高梅動漫文化發展有限公司或藍帽湖南公司,在全球範圍內從事設計、 生產、推廣和銷售具有手機遊戲功能、原創知識產權和外圍衍生品功能的動畫玩具。

2017年9月18日,藍帽 福建與廈門青年教育發展有限公司和王友英成立合資公司,出資48.5%的股權 持有福建青年牽手教育科技有限公司或中國公司福建青年。2021年1月22日,廈門青年教育發展有限公司和王友英將其全部股權轉讓給藍帽沃飛。因此,結合藍帽福建和 藍帽wofe,目前他們擁有福建青年的全部股權。截至2021年12月31日,福建青年已正常運營。

2017年10月19日,藍帽福建 成立了其全資子公司瀋陽啟蒙興貿易有限公司,或藍帽瀋陽,一家中國公司。2021年11月15日, 註銷瀋陽啟蒙興貿易有限公司。

2018年1月25日,藍帽福建成立了其全資子公司重慶藍輝科技有限公司,或藍帽重慶,一家中國公司。截至2019年12月31日,藍帽重慶沒有運營。2020年12月14日,對重慶藍滙科技有限公司進行了註銷。

2018年9月10日,藍帽 福建成立了其全資子公司萍鄉藍帽科技有限公司,或藍帽萍鄉,一家中國公司。藍帽[br]憑祥還在全球範圍內從事設計、生產、推廣和銷售具有手遊功能、原創知識產權和周邊衍生品功能的互動玩具。

2018年9月20日,藍帽 福建與福建金戈鐵馬信息技術有限公司成立合資公司,出資持有廈門藍浪科技有限公司或中國公司廈門藍浪15.0%的股權。

2018年10月16日,藍帽 福建與仁潮虎魚(上海)文化發展有限公司成立合資公司,出資49%的股權持有仁潮虎魚(上海)文化傳播有限公司,其餘51%股權由仁潮虎魚(上海)文化發展有限公司持有。

| 29 |

2018年11月13日,藍帽 完成了對當時現有股東共同控制的實體的重組,重組前,這些股東共同擁有藍帽的大部分股權。Blue Hat、Blue Hat BVI和Blue Hat HK成立為Blue Hat WFOE的控股公司。Blue Hat WFOE為Blue Hat福建及其附屬公司的主要受益人,而藍帽包括 在內的所有該等實體均受共同控制,從而導致Blue Hat福建及其附屬公司合併,而這些附屬公司已按賬面價值作為共同控制下的實體的重組入賬。合併財務報表以 為基礎編制,猶如重組自合併財務報表列報的第一期期初開始生效。

本公司於2020年3月31日成立其全資附屬公司廈門九橋科技有限公司(“九橋”),為一家中國公司。九橋在全球範圍內致力於設計、生產、生產、推廣和銷售具有手遊功能、原創知識產權、周邊衍生品功能的互動玩具,並提供諮詢服務。2021年12月20日,本公司以922,468美元的價格轉讓了其在酒橋的所有股權。

2020年8月3日,公司收購了提供電信服務和互聯網接入的迅普森(廈門)科技有限公司(“迅普森”)60%的股份。2021年9月20日,本公司以1,333,023.33美元(人民幣8,600,000元)轉讓了其在迅普森的所有股權。

2020年12月24日, 本公司註銷重慶藍滙科技有限公司,

2021年1月25日,藍帽開曼完成了一項收購,據此,藍帽開曼收購了新鮮喜悦娛樂有限公司(“新鮮喜悦”)的100%股權。2022年8月8日,藍帽開曼將小鮮肉喜悦的全部股權轉讓給福建藍雲。 小鮮肉喜悦與福建咆哮遊戲科技有限公司(簡稱《福建咆哮遊戲》)簽署了一系列VIE協議。福建咆哮 遊戲持有福州CSFCTECH有限公司(“福州CSFC”)51%股權和福州UC71股份有限公司(“福州UC71”)100%股權。收購完成後,我們現在擁有兩家VIE,包括藍帽福建和福建咆哮遊戲。

2021年2月20日,公司 成立了全資子公司廈門藍帽教育研究院有限公司。

2021年3月24日,福州市謙德教育科技有限公司,福建青年手拉手教育科技有限公司註冊成立,100%股權,公司

2021年6月29日,福建蘭雲 滄海科技有限公司,藍帽福建有限公司由福建藍帽註冊成立並100%擁有。

2021年8月23日,福建藍帽集團有限公司註冊成立,由藍帽互動娛樂科技有限公司所有。

2022年9月30日, 藍帽子集團收購廈門聖瑞豪(“聖瑞豪”)科技有限公司100%股權,有限公司,一家於2021年6月30日成立的中國公司。

在 2022年5月10日,公司已授權並批准了 公司的授權(已發行和未發行)普通股股份,5月生效 2022年27日反向股票分割將反映在2022年12月31日和12月31日, 2021年股東權益變動表及各期每股數據 提出了

| 30 |

合同安排

由於 外商在中國生產、開發和經營AR互動娛樂遊戲 和玩具(包括互動教育材料、手機遊戲和具有手機遊戲功能的玩具)方面的所有權和投資受到法律限制,本公司通過某些中國國內公司在中國經營 外商投資受到限制或禁止的業務。因此,福建藍 及福建咆哮遊戲由本公司或其任何 附屬公司通過合約安排控制,而非直接股權所有權。此類合同安排包括一系列三份協議,以及股東授權書(“POA”)和不可撤銷的承諾函(統稱“合同安排”)。

合同安排的主要條款如下:

獨家商業合作協議