附件1

YPF SOCIEEDAD ANNOIMA

合併財務報表

截至 2023年、2022年和2021年12月31日

附件1

YPF SOCIEEDAD ANNOIMA

合併財務報表

截至 2023年、2022年和2021年12月31日

|

YPF社會性無名氏 截至二零二三年、二零二二年及二零二一年十二月三十一日的綜合財務報表 |

|

內容

| 注意 |

描述 |

f—頁 | ||

| 術語表 |

F - 1 | |||

| 法律信息 |

F - 2 | |||

| 合併財務狀況表 |

F - 3 | |||

| 綜合全面收益表 |

F - 4 | |||

| 合併股東權益變動表 |

F - 5 | |||

| 合併現金流量表 |

F - 8 | |||

| 綜合財務報表附註: |

||||

| 1 |

本集團業務之一般資料、架構及組織 |

F - 9 | ||

| 2 |

編制合併財務報表的依據 |

F - 10 | ||

| 3 |

收購和處置 |

F - 26 | ||

| 4 |

金融風險管理 |

F - 26 | ||

| 5 |

業務細分信息 |

F - 30 | ||

| 6 |

按類別分列的金融工具 |

F - 34 | ||

| 7 |

無形資產 |

F - 38 | ||

| 8 |

財產、廠房和設備 |

F - 39 | ||

| 9 |

使用權資產 |

F - 45 | ||

| 10 |

對聯營公司和合資企業的投資 |

F - 47 | ||

| 11 |

盤存 |

F - 49 | ||

| 12 |

其他應收賬款 |

F - 49 | ||

| 13 |

應收貿易賬款 |

F - 49 | ||

| 14 |

對金融資產的投資 |

F - 50 | ||

| 15 |

現金和現金等價物 |

F - 50 | ||

| 16 |

條文 |

F - 50 | ||

| 17 |

所得税 |

F - 56 | ||

| 18 |

應繳税金 |

F - 57 | ||

| 19 |

工資和社會保障 |

F - 57 | ||

| 20 |

租賃負債 |

F - 58 | ||

| 21 |

貸款 |

F - 59 | ||

| 22 |

其他負債 |

F - 62 | ||

| 23 |

應付帳款 |

F - 62 | ||

| 24 |

收入 |

F - 62 | ||

| 25 |

費用 |

F - 66 | ||

| 26 |

本質上的費用 |

F - 66 | ||

| 27 |

其他淨經營業績 |

F - 68 | ||

| 28 |

淨財務業績 |

F - 68 | ||

| 29 |

共同協議中的投資 |

F - 68 | ||

| 30 |

股東權益 |

F - 70 | ||

| 31 |

每股收益 |

F - 71 | ||

| 32 |

與MAXUS實體相關的問題 |

F - 71 | ||

| 33 |

或有資產和負債 |

F - 77 | ||

| 34 |

合同承諾 |

F - 81 | ||

| 35 |

主要規定 |

F - 84 | ||

| 36 |

與關聯方的餘額和交易 |

F - 105 | ||

| 37 |

員工福利計劃和類似義務 |

F - 109 | ||

| 38 |

後續事件 |

F - 112 |

| F - 1 |

| |||

| YPF社會性無名氏 | ||||

| 截至二零二三年、二零二二年及二零二一年十二月三十一日的綜合財務報表 | ||||

術語表

| 術語 |

定義 | |

| adr | 美國存託憑證 | |

| 廣告 | 美國存托股份 | |

| AESA | 子公司A—Evangelista S.A. | |

| AFIP | 阿根廷税務局 | |

| anses | 國家社會保障管理局 | |

| ASC | 會計準則編撰 | |

| 聯想 | 根據國際會計準則第28號,YPF對其具有重大影響力的公司 | |

| B2B | 企業對企業 | |

| B2C | 企業對消費者 | |

| BCRA | 阿根廷共和國中央銀行(Banco Central de la República Argentina) | |

| BNA | 阿根廷國家銀行(阿根廷納西翁銀行) | |

| 博 | 阿根廷共和國政府公報(阿根廷共和國政府公報) | |

| CAMMESA | 馬約里斯塔管理公司。 | |

| 能 | 阿根廷北部盆地(昆卡阿根廷北部) | |

| 光盤 | 協理中央碼頭南S.A. | |

| CGU | 現金產生單位 | |

| CNDC | 阿根廷反托拉斯局(Comisión National de Defensa de la Competencia) | |

| CNV | 阿根廷證券委員會(全國瓦洛雷委員會) | |

| CPI | INDEC公佈消費物價指數 | |

| CSJN | 阿根廷最高法院(Corte Suprema de Justisa de la Nación阿根廷) | |

| 巴拉甘CT | 合資企業CT Barragán S.A. | |

| 埃勒什 | 2011年S.A.U. | |

| Enargas | 阿根廷天然氣監管機構(Ente Nacional Regulador del Gas) | |

| enarsa | Energía Argentina S.A.(前阿根廷能源公司(日本) | |

| FASB | 財務會計準則委員會 | |

| 離岸價 | 船上交貨 | |

| 澳大利亞天然氣公司 | 澳大利亞天然氣有限公司 | |

| GPA | Gasoducto del Pacífico(阿根廷)S.A. | |

| 集團化 | YPF及其子公司 | |

| 國際會計準則 | 國際會計準則 | |

| 國際會計準則委員會 | 國際會計準則理事會 | |

| ID | 聯合Inversora Dock Sud S.A. | |

| IFRIC | 國際財務報告解釋委員會 | |

| 國際財務報告準則 | 國際財務報告準則 | |

| indec | 國家統計和普查研究所(國家統計和普查研究所) | |

| 是 | 聯合協定(尤尼翁過境) | |

| 合資企業 | 國際財務報告準則第11號規定由基金共同擁有的公司 | |

| LGS | 一般公司法(Ley General De Social)第19,550號 | |

| 液化天然氣 | 液化天然氣 | |

| 液化石油氣 | 液化石油氣 | |

| MBtu | 百萬英熱單位 | |

| 巨型 | 合資企業Compañía Mega S.A. | |

| 大都會 | 子公司Metroenergía S.A. | |

| Metrogas | 子公司Metrogas S.A. | |

| MINEM | 前能源和礦業部(Energía y Minería) | |

| MLO | 西馬爾維納斯盆地(昆卡·馬爾維納斯·奧斯特) | |

| MTN | 中期票據 | |

| 不是的 | 可轉讓債務 | |

| 油罐化 | 聯營油罐公司Ebytem S.A. | |

| OLCLP | 合資企業Oleoducto Loma Campana-Lago Pellegrini S.A. | |

| 奧爾德瓦爾 | Loooductos del Valle S.A. | |

| OPESA | 附屬運營公司 | |

| 太田 | OleoductoTrasandino(阿根廷)S.A. | |

| 場外交易 | 合資企業OleoductoTrasandino(智利)S.A. | |

| 鋼筆 | 國家行政部門 | |

| 比索 | 阿根廷比索 | |

| 皮斯特 | 運輸系統入口點(Punto de ingreso al sistema de transporte) | |

| Profertil | 合資企業Profertil S.A. | |

| refinor | 合資企業Refinería del Norte S.A. | |

| 棒材 | 決策記錄 | |

| RTI | 綜合關税審查(修訂塔裏法裏亞綜合) | |

| RTT | 過渡性關税制度(Régimen Tarifario de Transición) | |

| 硒 | 能源祕書處(能源祕書) | |

| 美國證券交易委員會 | 美國證券交易委員會 | |

| 看見 | 電能祕書處(Energía Eléctrica祕書) | |

| SGE | 政府能源祕書處(祕書戈比耶諾·德埃爾吉亞) | |

| SRH | 碳氫資源祕書處(祕書希德羅卡布里斯) | |

| SSHyC | 碳氫化合物和燃料部副祕書處(Hidrocarburos和可燃物小組祕書) | |

| 子公司 | 國際財務報告準則第10號規定由YPF控制的公司。 | |

| 後盾 | 合資企業Sustentator S.A. | |

| Termap | Marítimas PatagóNicas S.A. | |

| 流轉税 | 對洛杉磯人的抱怨 | |

| 美元 | 美元 | |

| 昂格 | 下落不明天然氣 | |

| 美元 | 美元 | |

| 美元/桶 | 美元/桶 | |

| UVA | 購買力單位 | |

| 增值税 | 增值税 | |

| WEM | 電力批發市場 | |

| YPF巴西 | 子公司巴西石油衍生品有限公司。 | |

| YPF智利 | 子公司YPF Chile S.A. | |

| YPF EE | 合資企業YPF Energía Eléctrica S.A. | |

| YPF氣體 | YPF Gas S.A. | |

| YPF控股 | 子公司YPF Holdings,Inc. | |

| YPF國際 | YPF International S.A. | |

| YPF或公司 | YPF S.A. | |

| 祕魯YPF | YPF E & P Perú S.A.C. | |

| YPF Ventures | YPF Ventures S.A.U. | |

| YTEC | 子公司YPF Tecnología S.A. | |

| Y—LUZ | 子公司Y—LUZ Inversora S.A.U.由YPF EE控制 |

| F - 2 |

| |||

| YPF社會性無名氏 |

截至二零二三年、二零二二年及二零二一年十二月三十一日的綜合財務報表

法律信息

法定地址

Macacha Güemes 515—Ciudad Autónoma de Buenos Aires,阿根廷。

財政年度

第47號,2023年1月1日開始。

焊接設備有限公司的主營業務

公司的目的是通過第三方或與第三方聯合進行原油、天然氣和其他礦物的研究、勘探、 開發和生產,以及原油和石油產品以及直接和間接石油衍生物的精煉、商業化和分銷,包括石化產品、化學品( 包括烴衍生物)和非化石燃料,生物燃料及其組件,以及用碳氫化合物生產電力,通過這些能源生產、使用、購買、銷售、交換、進口或出口生物燃料及其組件。 公司的目的還在於,在申請監管框架要求的相關 許可證後,通過子公司或與第三方聯合,以現行法律授權的所有形式和方式提供電信服務,以及糧食和糧食製品的生產、工業化、加工、商業化、調節、運輸和儲存,以及與其工商業業務相輔相成的任何其他活動,或為實現其目標可能需要的任何活動。為了實現這些目標,公司可以在章程規定的限制範圍內,在阿根廷或國外設立、與任何公共或私人 實體建立聯繫或擁有利益。

向公共商業登記處備案

1991年2月5日根據第404號第108卷A號法律,Sociedades Anónimas提交給負責阿根廷公司註冊處的布宜諾斯艾利斯市公共商業登記處(總檢察長);和章程取代以前的章程,1993年6月15日,根據第5,109號,Book 113,A卷,Sociedades Anónimas, 提交給上述公共登記處。

公司期限

2093年6月15日

《章程》的最後修正案

2021年4月30日在布宜諾斯艾利斯市公共商業登記處註冊,負責阿根廷公司註冊處 (Inspección General de Justicia)於2021年8月5日註冊,註冊編號為12,049,Book 103公司。此外,股東大會於2024年1月26日批准的一項修正案正在向上述公共登記處登記。

資本結構

393312793股普通股,面值10美元,每股1票。

認購、繳款和授權證券交易所上市(單位:比索)

3,933,127,930.

霍拉西奧·丹尼爾·馬林

總統

| F - 3 |

| |||

| YPF社會性無名氏 |

合併財務狀況表

截至2023年、2022年和2021年12月31日

(數額以百萬美元 美元計)

| 注意到 | 2023 | 2022 | 2021 | |||||||||||

| 資產 |

||||||||||||||

| 非流動資產 |

||||||||||||||

| 無形資產 |

7 | 367 | 384 | 419 | ||||||||||

| 財產、廠房和設備 |

8 | 17,712 | 17,510 | 16,003 | ||||||||||

| 使用權資產 |

9 | 631 | 541 | 519 | ||||||||||

| 對聯營公司和合資企業的投資 |

10 | 1,676 | 1,905 | 1,529 | ||||||||||

| 遞延所得税資產,淨額 |

17 | 18 | 17 | 19 | ||||||||||

| 其他應收賬款 |

12 | 158 | 205 | 190 | ||||||||||

| 應收貿易賬款 |

13 | 31 | 6 | 43 | ||||||||||

| 對金融資產的投資 |

14 | 8 | 201 | 25 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 非流動資產總額 |

20,601 | 20,769 | 18,747 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 流動資產 |

||||||||||||||

| 待處置資產 |

- | - | 1 | |||||||||||

| 盤存 |

11 | 1,683 | 1,738 | 1,500 | ||||||||||

| 合同資產 |

24 | 10 | 1 | 13 | ||||||||||

| 其他應收賬款 |

12 | 381 | 808 | 616 | ||||||||||

| 應收貿易賬款 |

13 | 973 | 1,504 | 1,305 | ||||||||||

| 對金融資產的投資 |

14 | 264 | 319 | 497 | ||||||||||

| 現金和現金等價物 |

15 | 1,123 | 773 | 611 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 流動資產總額 |

4,434 | 5,143 | 4,543 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 總資產 |

25,035 | 25,912 | 23,290 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 股東權益 |

||||||||||||||

| 股東繳費 |

4,504 | 4,507 | 4,535 | |||||||||||

| 留存收益 |

4,445 | 5,947 | 3,649 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 股東應佔母公司股東權益 |

8,949 | 10,454 | 8,184 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 非控制性權益 |

102 | 98 | 80 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 股東權益總額 |

9,051 | 10,552 | 8,264 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 負債 |

||||||||||||||

| 非流動負債 |

||||||||||||||

| 條文 |

16 | 2,660 | 2,571 | 2,519 | ||||||||||

| 合同責任 |

24 | 34 | - | - | ||||||||||

| 遞延所得税負債,淨額 |

17 | 1,242 | 1,733 | 1,805 | ||||||||||

| 所得税納税義務 |

17 | 4 | 26 | 29 | ||||||||||

| 應繳税金 |

18 | - | 1 | 2 | ||||||||||

| 工資和社會保障 |

19 | - | 1 | 32 | ||||||||||

| 租賃負債 |

20 | 325 | 272 | 276 | ||||||||||

| 貸款 |

21 | 6,682 | 5,948 | 6,534 | ||||||||||

| 其他負債 |

22 | 112 | 19 | 9 | ||||||||||

| 應付帳款 |

23 | 5 | 6 | 9 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 非流動負債總額 |

11,064 | 10,577 | 11,215 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 流動負債 |

||||||||||||||

| 條文 |

16 | 181 | 199 | 188 | ||||||||||

| 合同責任 |

24 | 69 | 77 | 130 | ||||||||||

| 所得税納税義務 |

17 | 31 | 27 | 13 | ||||||||||

| 應繳税金 |

18 | 139 | 173 | 143 | ||||||||||

| 工資和社會保障 |

19 | 210 | 297 | 229 | ||||||||||

| 租賃負債 |

20 | 341 | 294 | 266 | ||||||||||

| 貸款 |

21 | 1,508 | 1,140 | 845 | ||||||||||

| 其他負債 |

22 | 122 | 12 | 34 | ||||||||||

| 應付帳款 |

23 | 2,319 | 2,564 | 1,963 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 流動負債總額 |

4,920 | 4,783 | 3,811 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 總負債 |

15,984 | 15,360 | 15,026 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

| 總負債和股東權益 |

25,035 | 25,912 | 23,290 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||

附註是這些合併財務報表的組成部分。

霍拉西奧·丹尼爾·馬林

總裁

| F - 4 |

| |||

| YPF社會性無名氏 |

綜合全面收益表

截至2023年12月31日、2022年及2021年12月31日止年度

(除每股信息以美元表示外,以百萬美元表示的金額除外)

| 淨收入 |

注意到 | 2023 | 2022 | 2021 | ||||||||||||

| 收入 |

24 | 17,311 | 18,757 | 13,682 | ||||||||||||

| 費用 |

25 | (13,853) | (13,684) | (10,629) | ||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 毛利 |

3,458 | 5,073 | 3,053 | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 銷售費用 |

26 | (1,804) | (1,896) | (1,507) | ||||||||||||

| 行政費用 |

26 | (705) | (657) | (470) | ||||||||||||

| 勘探費 |

26 | (61) | (65) | (30) | ||||||||||||

| 財產、廠房和設備及無形資產減值 |

7-8 | (2,288) | (123) | (115) | ||||||||||||

| 其他淨經營業績 |

27 | 152 | 150 | (232) | ||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 營業利潤或虧損 |

(1,248) | 2,482 | 699 | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 聯營公司和合資企業的股權收益 |

10 | 94 | 446 | 287 | ||||||||||||

| 財政收入 |

28 | 4,489 | 2,188 | 904 | ||||||||||||

| 財務成本 |

28 | (3,979) | (2,315) | (1,408) | ||||||||||||

| 其他財務業績 |

28 | 387 | 255 | 233 | ||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 淨財務業績 |

28 | 897 | 128 | (271) | ||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 所得税前淨損益 |

(257) | 3,056 | 715 | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 所得税 |

17 | (1,020) | (822) | (699) | ||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 本年度淨損益 |

(1,277) | 2,234 | 16 | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 其他綜合收益 |

||||||||||||||||

| 可隨後重新分類為損益的項目: |

||||||||||||||||

| 附屬公司、聯營公司及合營企業之換算影響 |

(442) | (194) | (62) | |||||||||||||

| 附屬公司、聯營公司及合營企業之淨貨幣狀況 (1) | 221 | 276 | 177 | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 本年度其他全面收入 |

(221) | 82 | 115 | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 本年度綜合收益總額 |

(1,498) | 2,316 | 131 | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 下列人士應佔本年度損益淨額: |

||||||||||||||||

| 母公司股東 |

(1,312) | 2,228 | 26 | |||||||||||||

| 非控制性權益 |

35 | 6 | (10) | |||||||||||||

| 應佔年內其他全面收益: |

||||||||||||||||

| 母公司股東 |

(190) | 70 | 98 | |||||||||||||

| 非控制性權益 |

(31) | 12 | 17 | |||||||||||||

| 本年度可歸因於以下各項的全面收入總額: |

||||||||||||||||

| 母公司股東 |

(1,502) | 2,298 | 124 | |||||||||||||

| 非控制性權益 |

4 | 18 | 7 | |||||||||||||

| 歸屬於母公司股東的每股盈利: |

||||||||||||||||

| 基本的和稀釋的 |

31 | (3.35) | 5.67 | 0.07 | ||||||||||||

| (1) | 與以比索為功能貨幣的附屬公司、聯營公司及合營企業有關的業績,見附註2. b. 1)。 |

附註是這些合併財務報表的組成部分。

霍拉西奧·丹尼爾·馬林

總裁

| F - 5 |

| |||

| YPF社會性無名氏 |

合併股東權益變動表

截至2023年12月31日、2022年及2021年12月31日止年度

(以百萬美元計)

| 2023 |

||||||||||||||||||||

| 股東繳費 | ||||||||||||||||||||

| 資本 |

財務處 股票 |

基於 共享的 平面圖 |

採集 成本 財政部 股票(2) |

股票交易 保費 |

發行 |

總計 | ||||||||||||||

| 財政年度開始時的餘額 |

3,915 | 18 | 2 | (30) | (38) | 640 | 4,507 | |||||||||||||

| 股份福利計劃的應計 (3) |

- | - | 3 | - | - | - | 3 | |||||||||||||

| 庫藏股回購 |

- | - | - | - | - | - | - | |||||||||||||

| 股份福利計劃的結算 |

4 | (4) | (4) | - | (2) | - | (6) | |||||||||||||

| 儲備的構成 (5) |

- | - | - | - | - | - | - | |||||||||||||

| 其他綜合收益 |

- | - | - | - | - | - | - | |||||||||||||

| 淨損益 |

- | - | - | - | - | - | - | |||||||||||||

|

|

|

|

|

|

|

| ||||||||||||||

| 財政年度結束時的餘額 |

3,919 | 14 | 1 | (30) | (40) | 640 | 4,504 | |||||||||||||

|

|

|

|

|

|

|

| ||||||||||||||

| 留存收益(4) |

可歸屬於 |

|||||||||||||||||||

| 法律 儲備 |

儲備 面向未來 紅利 |

預留給 Investments |

預留給 購買 國庫的 股票 |

其他 全面 收入 |

未被挪用 保留 收益和 損失 |

股東 |

非- 控管 |

總計 | ||||||||||||

| 財政年度開始時的餘額 |

787 | - | - | - | (494) | 5,654 | 10,454 | 98 | 10,552 | |||||||||||

| 股份福利計劃的應計 (3) |

- | - | - | - | - | - | 3 | - | 3 | |||||||||||

| 庫藏股回購 |

- | - | - | - | - | - | - | - | - | |||||||||||

| 股份福利計劃的結算 |

- | - | - | - | - | - | (6) | - | (6) | |||||||||||

| 儲備的構成 (5) |

- | 226 | 5,325 | 35 | - | (5,586) | - | - | - | |||||||||||

| 其他綜合收益 |

- | - | - | - | (190) | - | (190) | (31) | (221) | |||||||||||

| 淨損益 |

- | - | - | - | - | (1,312) | (1,312) | 35 | (1,277) | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||

| 財政年度結束時的餘額 |

787 | 226 | 5,325 | 35 | (684) | (1) | (1,244) | 8,949 | 102 | 9,051 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||

| (1) | 包括(1,873)與以美元以外的本位幣對子公司、聯營公司和合資企業的投資進行財務報表折算所產生的影響,以及1,189對以比索為 本位幣的子公司、聯營公司和合資企業的淨貨幣頭寸的確認結果。見注2.b.1)。 |

| (2) | 扣除與基於股份的福利計劃相關的員工所得税預扣。 |

| (3) | 見附註37。 |

| (4) | 包括僅限於分配留存收益的70項。見附註30。 |

| (5) | 根據2023年4月28日股東大會的決定。 |

霍拉西奧·丹尼爾·馬林

總統

| F - 6 |

| |||

| YPF社會性無名氏 |

合併股東權益變動表

截至2023年12月31日、2022年和2021年12月31日的年度(續)

(數額以百萬美元計)

| 2022 |

||||||||||||||||||||

| 股東繳費 | ||||||||||||||||||||

| 資本 |

財務處 股票 |

基於 共享的 效益 平面圖 |

採集 成本 財政部 股票(2) |

股票交易 保費 |

發行 保費 |

總計 | ||||||||||||||

| 財政年度開始時的餘額 |

3,931 | 2 | 5 | (5) | (38) | 640 | 4,535 | |||||||||||||

| 股份福利計劃的應計 (3) |

- | - | 2 | - | - | - | 2 | |||||||||||||

| 庫藏股回購 |

(19) | 19 | - | (28) | - | - | (28) | |||||||||||||

| 股份福利計劃的結算 |

3 | (3) | (5) | 3 | - | - | (2) | |||||||||||||

| 累計損失的勻支 (5) |

- | - | - | - | - | - | - | |||||||||||||

| 其他綜合收益 |

- | - | - | - | - | - | - | |||||||||||||

| 淨利潤 |

- | - | - | - | - | - | - | |||||||||||||

|

|

|

|

|

|

|

| ||||||||||||||

| 財政年度結束時的餘額 |

3,915 | 18 | 2 | (30) | (38) | 640 | 4,507 | |||||||||||||

|

|

|

|

|

|

|

| ||||||||||||||

| 留存收益(4) |

可歸屬於 |

|||||||||||||||||||

| 法律 保留 |

儲備 面向未來 分紅 |

預留給 投資 |

預留給 購買 國庫的 股票 |

其他 全面 收入 |

未被挪用 保留 收益和 損失 |

股東 父代的 公司 |

非- 控管 利息 |

總計 股東認知度 股權 | ||||||||||||

| 財政年度開始時的餘額 |

787 | - | - | - | (564) | 3,426 | 8,184 | 80 | 8,264 | |||||||||||

| 股份福利計劃的應計 (3) |

- | - | - | - | - | - | 2 | - | 2 | |||||||||||

| 庫藏股回購 |

- | - | - | - | - | - | (28) | - | (28) | |||||||||||

| 股份福利計劃的結算 |

- | - | - | - | - | - | (2) | - | (2) | |||||||||||

| 累計損失的勻支 (5) |

- | - | - | - | - | - | - | - | - | |||||||||||

| 其他綜合收益 |

- | - | - | - | 70 |

|

- | 70 | 12 | 82 | ||||||||||

| 淨利潤 |

- | - | - | - | - | 2,228 | 2,228 | 6 | 2,234 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||

| 財政年度結束時的餘額 |

787 | - | - | - | (494) | (1) | 5,654 | 10,454 | 98 | 10,552 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||

| (1) | 包括(1,431)對應於以美元以外的功能貨幣換算於 子公司、聯營公司和合營企業的投資的財務報表的影響,以及937對應於以比索為 功能貨幣的子公司、聯營公司和合營企業淨貨幣狀況的確認結果。見附註2.b.1)。 |

| (2) | 扣除與基於股份的福利計劃相關的員工所得税預扣。 |

| (3) | 見附註37。 |

| (4) | 包括68項僅限於分派保留收益。 |

| (5) | 於2022年4月29日召開的股東大會上決定。 |

霍拉西奧·丹尼爾·馬林

總裁

| F - 7 |

| |||

| YPF社會性無名氏 |

合併股東權益變動表

截至2023年12月31日、2022年和2021年12月31日的年度(續)

(數額以百萬美元計)

| 2021 |

||||||||||||||||||||

| 股東繳費 | ||||||||||||||||||||

| 資本 |

財務處 股票 |

基於 共享的 |

採集 成本 財政部 股票(2) |

股票交易 保費 |

發行 保費 |

總計 | ||||||||||||||

| 財政年度開始時的餘額 |

3,926 | 7 | (4) | 7 | (44) | 640 | 4,532 | |||||||||||||

| 股份福利計劃的應計 (3) |

- | - | 6 | - | - | - | 6 | |||||||||||||

| 庫藏股回購 |

- | - | - | - | - | - | - | |||||||||||||

| 股份福利計劃的結算 |

5 | (5) | 3 | (12) | 6 | - | (3) | |||||||||||||

| 沖銷準備金和吸收累計虧損 (4) |

- | - | - | - | - | - | - | |||||||||||||

| 其他綜合收益 |

- | - | - | - | - | - | - | |||||||||||||

| 淨損益 |

- | - | - | - | - | - | - | |||||||||||||

|

|

|

|

|

|

|

| ||||||||||||||

| 財政年度結束時的餘額 |

3,931 | 2 | 5 | (5) | (38) | 640 | 4,535 | |||||||||||||

|

|

|

|

|

|

|

| ||||||||||||||

| 留存收益 |

可歸屬於 |

|||||||||||||||||||

| 法律 儲備 |

儲備 面向未來 紅利 |

預留給 Investments |

預留給 |

其他 |

未被挪用 |

股東 |

非- 控管 |

總計 | ||||||||||||

| 財政年度開始時的餘額 |

787 | 114 | 1,630 | 37 | (662) | 1,619 | 8,057 | 73 | 8,130 | |||||||||||

| 股份福利計劃的應計 (3) |

- | - | - | - | - | - | 6 | - | 6 | |||||||||||

| 庫藏股回購 |

- | - | - | - | - | - | - | - | - | |||||||||||

| 股份福利計劃的結算 |

- | - | - | - | - | - | (3) | - | (3) | |||||||||||

| 沖銷準備金和吸收累計虧損 (4) |

- | (114) | (1,630) | (37) | - | 1,781 | - | - | - | |||||||||||

| 其他綜合收益 |

- | - | - | - | 98 | - | 98 | 17 | 115 | |||||||||||

| 淨損益 |

- | - | - | - | - | 26 | 26 | (10) | 16 | |||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||

| 財政年度結束時的餘額 |

787 | - | - | - | (564) | (1) | 3,426 | 8,184 | 80 | 8,264 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||

| (1) | 包括(1,237)對應於以美元以外的功能貨幣換算於 子公司、聯營公司和合營企業的投資的財務報表的影響,以及673對應於以比索為 功能貨幣的子公司、聯營公司和合營企業淨貨幣狀況的確認結果。見附註2.b.1)。 |

| (2) | 扣除與基於股份的福利計劃相關的員工所得税預扣。 |

| (3) | 見附註37。 |

| (4) | 於二零二一年四月三十日股東周年大會上決定。 |

附註是這些合併財務報表的組成部分。

霍拉西奧·丹尼爾·馬林

總裁

| F - 8 |

| |||

| YPF社會性無名氏 |

合併現金流量表

截至2023年12月31日、2022年及2021年12月31日止年度

(以百萬美元計)

| 2023 | 2022 | 2021 | ||||||||||||||

| 經營活動的現金流 |

||||||||||||||||

| 淨損益 |

(1,277) | 2,234 | 16 | |||||||||||||

| 對淨利潤或虧損與經營活動提供的現金流量進行調整: |

||||||||||||||||

| 聯營公司和合資企業的股權收益 |

(94) | (446) | (287) | |||||||||||||

| 財產、廠房和設備折舊 |

3,016 | 2,551 | 2,816 | |||||||||||||

| 無形資產攤銷 |

37 | 43 | 51 | |||||||||||||

| 使用權資產折舊 |

220 | 214 | 201 | |||||||||||||

| 財產、廠房和設備以及無形資產的報廢和材料消耗 |

383 | 375 | 342 | |||||||||||||

| 徵收所得税 |

1,020 | 822 | 699 | |||||||||||||

| 撥備淨增加 |

426 | 139 | 510 | |||||||||||||

| 財產、廠房和設備及無形資產減值 |

2,288 | 123 | 115 | |||||||||||||

| 匯率、利率和其他方面變化的影響 |

(692) | (73) | 440 | |||||||||||||

| 基於股份的福利計劃 |

3 | 8 | 6 | |||||||||||||

| 其他保險收入 |

- | - | (15) | |||||||||||||

| 債務交換的結果 |

- | - | (21) | |||||||||||||

| 分配區域所產生的結果 |

- | - | (21) | |||||||||||||

| 出售資產的結果 |

- | - | (57) | |||||||||||||

| 資產和負債的變動: |

||||||||||||||||

| 應收貿易賬款 |

(178) | (397) | 117 | |||||||||||||

| 其他應收賬款 |

(178) | (94) | (241) | |||||||||||||

| 盤存 |

44 | (232) | (303) | |||||||||||||

| 應付帳款 |

736 | 600 | (91) | |||||||||||||

| 應納税金 |

74 | 112 | (33) | |||||||||||||

| 工資和社會保障 |

231 | 80 | 10 | |||||||||||||

| 其他負債 |

66 | (14) | (92) | |||||||||||||

| 因付款/使用而減少的撥備 |

(491) | (159) | (81) | |||||||||||||

| 合同資產 |

(12) | 7 | (6) | |||||||||||||

| 合同責任 |

25 | (29) | 56 | |||||||||||||

| 收到的股息 |

276 | 94 | 56 | |||||||||||||

| 收取損益保險所得款項 |

- | 1 | 19 | |||||||||||||

| 繳納所得税 |

(10) | (266) | (5) | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 經營活動淨現金流 (1) (2) |

5,913 | 5,693 | 4,201 | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 投資活動:(3) |

||||||||||||||||

| 購置不動產、廠房和設備及無形資產 |

(5,673) | (4,006) | (2,448) | |||||||||||||

| 出資及取得聯營公司及合營企業的權益 |

(5) | (2) | - | |||||||||||||

| 與關聯方的貸款,淨額 |

- | (18) | - | |||||||||||||

| 出售金融資產所得收益 |

583 | 643 | 406 | |||||||||||||

| 購買金融資產所產生的付款 |

(337) | (740) | (594) | |||||||||||||

| 從金融資產收到的利息 |

85 | 99 | 41 | |||||||||||||

| 轉讓土地和出售資產所得收益 |

15 | 8 | 48 | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 用於投資活動的現金流量淨額 |

(5,332) | (4,016) | (2,547) | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 融資活動:(3) |

||||||||||||||||

| 償還貸款 |

(1,396) | (780) | (1,653) | |||||||||||||

| 利息的支付 |

(623) | (543) | (615) | |||||||||||||

| 貸款收益 |

2,667 | 402 | 963 | |||||||||||||

| 帳户透支,淨額 |

(3) | 71 | 8 | |||||||||||||

| 庫藏股回購 |

- | (28) | - | |||||||||||||

| 租賃付款 |

(359) | (341) | (302) | |||||||||||||

| 支付與所得税有關的利息 |

(8) | (8) | (1) | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 來自/(用於)籌資活動的現金流量淨額 |

278 | (1,227) | (1,600) | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 匯率變動對現金及現金等價物的影響 |

(509) | (288) | (93) | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 現金及現金等價物淨增(減) |

350 | 162 | (39) | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 財政年度開始時的現金和現金等價物 |

773 | 611 | 650 | |||||||||||||

| 財政年度結束時的現金和現金等價物 |

1,123 | 773 | 611 | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| 現金及現金等價物淨增(減) |

350 | 162 | (39) | |||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||

| (1) | 不包括現金和現金等價物產生的匯率變化的影響,這一點在本報表中單獨披露。 |

| (2) | 包括截至2023年、2022年和2021年12月31日止財政年度的193、175和119,分別用於支付 短期租賃以及支付與基礎資產性能和/或使用相關的租賃可變費用。 |

| (3) | 不影響現金和現金等價物的主要投資和融資交易對應於: |

| 2023 | 2022 | 2021 | ||||||||||

| 不動產、廠場和設備以及無形資產的未付款項購置 |

434 | 488 | 357 | |||||||||

| 油氣井廢棄成本 |

507 | 268 | 32 | |||||||||

| 增加使用權資產 |

404 | 306 | 284 | |||||||||

| 使用權資產折舊資本化 |

68 | 57 | 44 | |||||||||

| 租賃負債財務增記資本化 |

13 | 14 | 11 | |||||||||

| 聯營公司及合營企業資本化 |

- | 1 | - | |||||||||

附註是這些合併財務報表的組成部分。

霍拉西奧·丹尼爾·馬林

總統

| F - 9 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

(以百萬美元表示的金額,但以美元表示的股份和每股金額除外,另有説明)

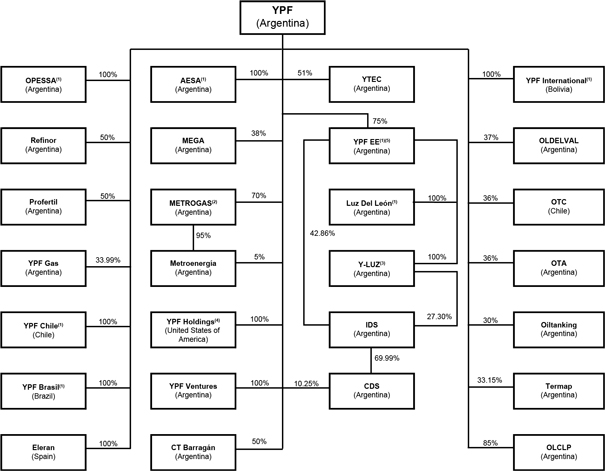

| 1. | 本集團業務之一般資料、架構及組織 |

一般信息

YPF S.A.(ACYPF 或ACYPF Company)是一家根據阿根廷法律註冊成立的股份公司(sociedad anónima),註冊辦事處位於布宜諾斯艾利斯市Macacha Güemes 515。

YPF及其子公司(簡稱"NPF集團")構成阿根廷領先的能源集團,經營着一個完全整合的石油和天然氣鏈, 在國內上游、下游和天然氣和電力業務中佔據領先的市場地位。

經濟集團的結構和組織

下圖顯示截至2023年12月31日的組織架構,包括本集團主要公司:

| (1) | 直接和間接持有。 |

| (2) | 見附註35.c.3),ENARGAS有關YPF在Metrogas項目中的權益的附註。 |

| (3) | 2023年4月13日,YPF EE通過其子公司Y—LUZ完成了對Enel Américas S.A.的收購。持有IDS 57.14%普通股,截至上述日期控制IDS及其子公司CDS。與此同時,通過與泛美Sur S.A.簽署的聯合採購協議,(ESTA),Y—LUZ將佔IDS股本29.84%的股份轉讓給PAS。 |

| (4) | 請參閲註釋3。 |

| (5) | 截至2023年1月1日,YPF EE與Y—GEN Eléctrica S.A.U.合併。和Y—GEN Eléctrica II S.A.U. |

| F - 10 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 1. | 本集團業務之一般資料、架構及組織(續) |

業務安排

截至2023年12月31日,本集團按以下架構進行業務:

| - | 上游 |

| - | 下游 |

| - | 天然氣和電力 |

| - | 中央行政及其他 |

各業務分部涵蓋的活動詳情載於附註5。

本集團之業務、物業及客户主要位於阿根廷。然而,集團還持有玻利維亞勘探領域的參與權益,並在智利銷售噴氣燃料、天然氣、潤滑油和衍生品,在巴西銷售潤滑油和衍生品。

| 2. | 綜合財務報表之編制基準 |

2.a)適用的會計框架

本公司截至2023年12月31日的財政年度的綜合財務報表根據國際會計準則委員會發布的國際財務報告準則列報。公司的會計年度從每年1月1日開始,至12月31日結束。

2.b)材料會計政策

2.b.1)準備和介紹的依據

功能貨幣

YPF的S功能貨幣是美元,它是根據國際會計準則第21條中規定的指導方針確定的, 外匯匯率變化的影響。

以本公司本位幣以外的貨幣進行的交易被視為外幣交易,並在交易發生之日以本位幣進行初步確認(出於實際原因,如果匯率沒有明顯變化,則按每月的平均匯率進行確認)。 在每個報告期結束時,或在結算日:(1)外幣貨幣項目按該日的匯率折算,折算產生的匯兑差額在產生匯兑差額的期間的全面收益表的財務淨額項目中予以確認;(Ii)以歷史成本和結果計量的外幣和非貨幣項目,按交易當日的匯率以本位幣計值。

以美元以外的本位幣換算子公司、聯營公司和合資企業的業績和財務狀況的影響,記錄在產生這些影響的期間的全面收益表的其他全面收益項目中。

如果對功能貨幣不是美元的子公司、聯營公司或合資企業進行全部或部分出售(導致失去控制權),股東權益變動表中其他全面收益賬户中累積的匯兑差額將重新分類為當期損益。如果部分出售子公司而沒有導致失去控制權,累計換算差額的比例份額將在股東權益變動表中重新歸類到非控股權益賬户。

| F - 11 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

列報貨幣

這些合併財務報表中包含的信息是以美元列報的,這是公司的S本位幣。

YPF在阿根廷用於法定、法律和監管目的的合併財務報表是以比索表示的,並提交給CNV和董事會批准並授權於2024年3月6日發佈的財務報表。

具有高度通貨膨脹經濟體功能貨幣的子公司、聯營公司和合資企業的財務信息

根據《國際會計準則第29號》《高度通貨膨脹經濟體的財務報告》, 職能貨幣為惡性通貨膨脹經濟體貨幣的實體的財務報表必須在報告期結束時以當前計量單位(通貨膨脹調整貨幣)重新列報。

《國際會計準則》第29號描述了在確定一個經濟體是否處於惡性通貨膨脹時需要考慮的某些數量和質量因素。根據這種評價,得出的結論是,必須恢復適用通貨膨脹調整數。此外,2018年12月4日發佈在《BO》中的第27,468號法律規定,截至2018年12月31日或之後的中期和特殊期間的年度財務報表應以通貨膨脹調整後的貨幣向CNV提交,如IAS 29所述。

具有高度通貨膨脹經濟體功能貨幣的子公司的財務報表在其母公司的合併財務報表中計入其母公司的合併財務報表之前,將根據國際會計準則第29條進行重述,母公司的合併財務報表的功能貨幣屬於非惡性通貨膨脹經濟體(在YPF的情況下為美元),但沒有重複比較數字。

隨後,這些子公司的業績和財務狀況將按其財務報表的收盤價換算為美元。重述比較數字的影響在上一財政年度的財務報表中以通貨膨脹調整後的貨幣金額列示,並且沒有進行調整以反映隨後的價格或匯率總水平的變化,在全面收益表中其他全面收益?項下的子公司、聯營公司和合資企業的淨貨幣頭寸項目中確認。

該等準則亦適用於本集團於聯營公司及合資企業的投資。

當一個經濟體不再具有惡性通貨膨脹,因此該實體不再根據國際會計準則第29號重報其財務報表時,它將使用該實體停止重報其財務報表之日按經通貨膨脹調整的貨幣重報的金額作為歷史成本。

現行和非現行分類

財務狀況表中的列報根據活動的經營週期對流動資產和非流動資產及負債進行了區分。

流動資產和負債包括在 期間結束之日後12個月內變現或結算的資產和負債。所有其他資產和負債均歸類為非流動資產。

會計準則

這些合併財務報表是根據歷史成本法編制的,考慮了從過渡到國際財務報告準則之日(2011年1月1日)起對財產、廠房和設備及無形資產項目採用的歸屬成本法,但按公允價值通過損益計量的金融資產除外(見附註2.b.7)。

| F - 12 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

以比索為功能貨幣的子公司的非貨幣性資產和負債按期末貨幣重列 。

合併政策

本集團於財務報表內合併其控制的所有附屬公司,並撇除合併實體之間的集團內結餘及交易 。當一個實體面臨或有權獲得因其在該實體中的權益而產生的可變回報時,本集團控制該實體,並有能力通過其對 實體的權力影響該等回報,定義見IFRS 10合併財務報表。

就合併而言,考慮到重大後續事件和交易及/或現有管理資料,以及YPF與子公司之間的交易將會導致子公司的 股本發生變化,採用了子公司截至每個期間末的最新財務報表。由於行政原因,本集團若干公司的最新財務報表的公佈日期可能與YPF的財務報表的公佈日期不同。此外,這些公司使用的會計原則和準則已酌情與YPF使用的會計原則和準則趨同,目的是根據統一的計量和列報標準列報綜合財務報表。

除持有Metrogas(70%)和YTEC(51%)的股份外,本公司持有合併後公司100%的資本。本公司的結論是,不存在需要披露額外信息的重大非控制性權益,如《國際財務報告準則》第12條所述,披露其他實體的權益。主要附屬公司的情況載於附註10。

聯合作戰

JA和其他類似合同中的權益被定義為噹噹事各方對與聯合安排有關的負債的資產和債務擁有權利時,根據IFRS 11聯合安排,根據與每項聯合安排有關的資產、負債、收入和費用的份額確認的聯合經營的權益,並根據其具體性質在財務狀況表和全面收益表中列報。主要的JA在註釋29中進行了説明。

2.B.2)無形資產

無形資產是按照國際會計準則第38號無形資產的成本模式計量的,在該模式中,資產在初步確認後按其成本減去攤銷和任何減值損失入賬。

每類資產的估計使用年限及攤銷方法於每個財政年度結束時按年修訂,並於適當時作出預期調整。該等資產的可收回程度已修訂,詳見附註2.b.5)。

截至2023年12月31日、2022年12月31日及2021年12月31日,集團並無使用年限不確定的無形資產。

本集團主要無形資產如下:

服務優惠

專家組將碳氫化合物運輸特許權--根據《碳氫化合物法》授予,並符合《國際石油學會服務特許權安排》規定的條件--歸類為無形資產(見附註35.a.1)。這些資產在上述特許權有效期內使用 直線法攤銷。

自第115/2019號法令頒佈以來,在該法令公佈後給予的碳氫化合物運輸特許權 在財務狀況表的財產、廠房和設備項下分類(見附註35.a.1)。

| F - 13 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

探礦權

探礦權是指根據勘探目的(常規或非常規),在執行當局在每份招標文件中規定的條款期間,在勘探許可證所界定的區域內開展搜索碳氫化合物所需的所有活動的專有權。見附註35.a.1)。

根據《國際財務報告準則》第6號《礦產資源勘探和評估》,本集團將探礦權歸類為無形資產。 這些資產不攤銷,因為它們與評估階段的油田投資有關。

勘探費用(地質和地球物理費用、維護費用和與勘探活動有關的其他費用),不包括勘探鑽探費用,在財務狀況表中財產、廠房和設備的勘探鑽井進行中賬户中資本化(見附註2.b.3),在全面收益表中記入淨收益。

當油氣田開採的技術可靠性和商業可行性得到證明時,這些資產被重新分類到財務狀況表中財產、廠房和設備項下的採礦財產、油井和相關設備賬户。

其他無形資產

本集團主要將所有軟件許可的購置成本和計算機應用程序的開發成本歸類為無形資產。這些資產按每類資產的估計使用年限按直線法攤銷,平均使用年限為5年 。

2.B.3)財產、廠房和設備

關於財產、廠房和設備, 按照“國際會計準則”第16號“財產、廠房和設備”項下的成本模式計量,在初步確認後,資產按其成本減去任何累計折舊和任何減值損失入賬。該資產的初始成本包括其購置、建造成本和任何其他直接歸因於將該資產運至其能夠運營所需的地點和條件的成本,如適用,還包括估計的碳氫化合物井廢棄成本。

對於需要長期建設以達到使用條件的資產,與第三方融資相關的借款成本將按照集團S平均負債率進行資本化,直到資產準備好使用。

允許恢復服務能力以實現持續經營、延長使用壽命和/或增加 資產的生產能力的後續成本計入資產的賬面值,或確認為獨立資產。主要大修按直線法資本化並折舊,直至下一次主要大修。

維修、養護及一般保養開支於產生期間 在全面收益表中扣除。

該等資產之可收回性已修訂,詳情載於附註2. b. 5)。

出售資產產生的任何收益或虧損在終止確認該資產的期間內計入全面收益表的淨收益 。

石油和天然氣生產活動

本集團採用成功努力法確認石油及天然氣勘探及生產活動。在已探明儲量和未探明儲量的地區,收購 開採特許權所產生的成本在財務狀況表中的"採礦財產、油井和相關設備明細表"項目的"採礦財產、油井和相關設備明細表"中資本化 。與勘探許可證有關的成本分類為無形資產。

| F - 14 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

勘探成本(不包括與勘探井相關的成本)在 全面收益表中的淨收益中扣除。鑽探勘探井(包括地層測試井)的成本在 財務狀況表中的“不動產、廠房和設備”項目的“正在進行勘探鑽探”賬户中資本化,直至確定存在證明儲量以證明其商業開發的合理性。倘未發現該等儲量,則該等鑽探成本於全面收益表之淨收益中扣除。 有時,鑽井完成後,可能會確定一口探井的儲量尚不能歸類為探明儲量。在這種情況下,如果勘探井的鑽探成本保持資本化,如果勘探井的儲量量足以證明其開發為生產井,並且如果在評估儲量以及項目的經濟和運營可行性方面取得了足夠的進展。如果不符合上述任何條件, 勘探井成本將計入全面收益表的淨收益。除上述內容外,勘探活動在許多情況下還涉及在數年內鑽探多口井,以便 對項目進行全面評估。因此,某些勘探井可能會長期接受評價,直到得出關於這些井以及評估和量化與每個項目相關的 儲量所需的任何額外勘探活動的結論。評價階段的勘探井成本詳見附註8。

開發 井和幹開發井的鑽探成本,以及與石油和天然氣儲量開發相關的安裝成本,在財務狀況表中的"採礦物業、井和相關設備明細表"項目"中的"採礦物業、井和相關設備明細表"中資本化。

折舊方法及可使用年期

每類資產的估計使用年限和折舊方法每年在每個財政年度結束時進行修訂,並在適當時進行 前瞻性調整。

與石油及天然氣生產活動有關的資產折舊如下:

| - | 與生產活動有關的資本化成本按油田折舊, 將產出石油和天然氣與已探明和已開發石油和天然氣儲量的比率應用生產單位法。 |

| - | 與收購採礦財產和擴大已探明儲量的特許權有關的資本化成本 採用生產單位法,通過應用已開採石油和天然氣與已探明石油和天然氣總儲量的比率,按油田折舊。 |

折舊乃根據已探明石油及天然氣儲量估計於披露有關變動日期後的變動作出調整。 本集團每年至少修訂一次石油和天然氣儲量的估計。該等估計由獨立第三方按三年輪換週期審核。

所有其他不直接影響石油和天然氣生產的資產,均採用直線法折舊,計算方法是根據各類資產的估計 使用年限計算的,如下所述:

| 幾年來估計可使用生活 | ||

| 建築物和其他建築 |

50 | |

| 煉油設備和石油化工廠 |

20-25 | |

| 天然氣分配基礎設施 |

20-50 | |

| 運輸設備 |

5-25 | |

| 傢俱、固定裝置和裝置 |

10 | |

| 賣設備 |

10 | |

| 其他財產 |

10 |

土地與可能位於其上的建築物或設施分開分類,並且由於其被視為具有無限的使用壽命,因此不需要折舊。

| F - 15 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

與油氣井放棄義務有關的費用

與油氣井廢棄責任相關的成本連同其相關資產按貼現值資本化,並使用 產量單位法折舊。作為補償,按貼現應付款項的相同估計值確認為該概念的負債。貼現應付金額估計數的變更是根據可用的最佳內部和外部信息考慮當前成本 。該等變動乃根據國際財務報告詮釋委員會第1號“現有停用、修復及類似負債之變動”所載指引確認,該指引表明, 負債變動將計入當期對應資產成本或從資產成本中扣除,考慮到如果負債減少超過資產賬面值,則該超出部分將於全面收益表的 淨收益中確認。

2.b.4)租賃

作為承租人,本集團根據國際財務報告準則第16號“租賃”確認、計量及披露租賃負債及使用權資產。 租賃的定義主要與控制權的概念有關。國際財務報告準則第16號區分租賃合約與服務合約,根據已識別資產是否處於客户控制之下,倘客户有權 :(i)從使用資產中獲得絕大部分經濟利益,及ii)直接使用資產,則存在此控制。

租賃 負債按承租人於初始確認各合約當日的增量借款利率(增量貼現率)貼現的未來租賃付款總額計量。其後,本集團 重新計算租賃負債,以反映任何租賃修訂或修改或所謂的租賃物固定付款的任何修訂,並應用(如適用)經修訂的貼現率。

使用權資產使用國際會計準則第16號(見附註2.b.3)下的成本模型計量,並初始確認為等於租賃負債初始 計量的總和,其中考慮預付款項扣除租賃優惠、初始直接成本以及估計拆除和修復成本。使用權資產根據每份合同中確立的租賃期限採用直線法折舊,除非相關資產的使用年期較短或有其他更具代表性的基準。

使用權資產的可收回性已按附註2.b.5所載修訂。

本集團繼續根據國際財務報告準則第16號所指明的選擇,將短期租賃及 低價值相關資產租賃確認為全面收益表中的淨收益中的開支,惟資本化者除外。與相關資產 性能及╱或使用有關的可變租賃付款在全面收益表的淨收益中確認。

2.b.5)不動產、廠場和設備、無形 資產和使用權資產減值

於各期間之結算日,本集團會檢討是否有任何跡象顯示該等資產可能已 出現減值虧損或已收回於過往期間確認之減值虧損。倘存在有關跡象,則會估計資產之可收回金額。為此,本集團將其賬面值與 可收回金額進行比較。

這些資產被分組為現金產生單位,即產生現金流入或現金流的最小可識別資產組, 獨立於其他資產或資產組產生的現金流入或現金流,並考慮到監管、經濟、運營和商業條件。

本集團主要現金產生單位的 資產分為:(i)按盆地劃分的現金產生單位,如果其對應於儲量主要為天然氣的油田的資產;(ii)單個現金產生單位,如果其對應於儲量主要為石油的油田的資產;和 (iii)單個現金產生單位,如果其對應於煉油、石化產品生產及其商業化影響的資產。監管、經濟、運營和商業條件的變化可能會改變資產到 現金產生單位的分組。不同資產組別可能導致該等資產之可收回金額之不同估計,因此產生虧損或收回額外減值虧損。

| F - 16 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

倘賬面值超過現金產生單位的可收回金額,則 該超出的價值在全面收益表的經營損益中確認減值虧損。減值虧損按賬面值的比例分配給現金產生單位的資產,並在計算折舊或 攤銷時予以考慮。

減值虧損撥回於全面收益表之經營損益確認。為此, 現金產生單位的賬面值增加至其可收回金額的經修訂估計,使該新金額在不考慮過往期間確認的減值虧損的情況下不會超過賬面值。

根據國際財務報告準則第6號,倘任何情況事件顯示該等資產的賬面值可能超過其可收回金額,及╱或在其重新分類至財務狀況表中的“採礦物業、油井及相關 設備”項目前,倘其技術可靠性及商業可行性可證明,則在財務狀況表中“無形資產”項目中確認的勘探權的可收回性會單獨評估。

計量可收回金額

每個現金產生單位的 可收回金額按以下兩者中的較高者確定:(i)其公允價值減出售成本,即市場參與者之間出售資產的有序交易中將收到的價格,減該等資產的出售成本 ,如果該價值可用、合理可靠且基於與潛在買家的近期談判或類似交易,及(ii)其使用價值,即利用 資產開採所產生的現金流量預測,其依據是與資產剩餘使用壽命內的經濟狀況有關的可得收入和支出的最佳估計,使用過去的結果以及業務發展和市場發展的預測, ,按反映所用資本加權平均成本的比率貼現。

在計算使用價值時, 碳氫化合物、精煉產品和石化產品的買賣價格、現行法規和資本支出估計是主要現金產生單位現金流量預測中最敏感的方面。現金流量預測中使用的特定和可變情況的評估 需要使用估計(見附註2.c))。

2.b.6)聯營企業和 合資企業的投資

聯營公司及合營企業採用權益法入賬(見附註10)。

根據此方法,投資最初按成本於 財務狀況表中的“於聯營公司及合營企業投資”項目中確認,其賬面值增加或減少以確認投資者於收購日期後於聯營公司或合營企業損益中的權益,並反映於 全面收益表中的“於聯營公司及合營企業股權收益”項目中。此外,其賬面值會增加或減少以確認已影響 聯營公司或合營企業權益的供款和股息。該投資包括(如適用)收購中識別的商譽。

本集團根據合約同意與另一方行使共同控制權的合營安排,當各方對合營安排的淨資產擁有權利時,分類為合營企業;或當各方對與合營安排有關的資產擁有權利時,分類為合營業務(見附註2.b.1) 綜合政策第二節)。

投資者可能對其施加重大影響力(但並非控制或共同控制)的實體投資分類為聯營公司。

於聯營公司及合營企業之投資乃根據各期末可得之最後財務報表進行估值,並考慮 重大其後事件及交易及╱或可得管理資料及本集團與該等關聯公司之間可能導致後者權益變動之交易。請參見附註2.b.1)“刪除合併” “策略刪除”部分。

負資產公司的權益於財務狀況表的“其他負債”項下呈列。

| F - 17 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

於各期間的結算日,本集團會檢討是否有任何跡象顯示該等投資 可能已出現價值減值或已收回過往期間確認的減值虧損。倘存在有關跡象,則會估計投資之可收回金額。如果在以往期間確認價值減值或減值 虧損的收回,則在全面收益表中的“聯營公司及合營企業股權收入”中確認。

2.b.7)金融工具

本集團對 金融資產的分類乃根據管理該等資產的業務模式及合約現金流量的特徵而釐定。

倘符合下列條件,則金融資產 按攤銷成本計量:(i)本集團業務模式的目標是持有資產以收取合約現金流量;及(2)合約條款規定於 特定日期僅支付本金及利息。該等金融資產初步按公平值加所發生交易成本確認,其後採用實際利率法按攤銷成本減任何減值虧損計量。終止確認、修改、按公平值計入損益的重新分類、價值減值或應用實際利率所產生的收益(虧損)於全面收益表的“財務淨額” 業績明細項目中確認。

金融資產不符合上述以攤餘成本計量的條件的,按公允價值計量且其變動計入當期損益。該等金融資產初步按公允價值確認,而發生的交易成本則在全面 收益表中確認為淨收益中的支出。出售該等資產之公平值變動及結果乃於全面收益表內之“財務業績淨額”項目確認。

金融資產之買賣於本集團承諾購買或出售該等資產當日確認。本集團 僅當管理該等資產所用的業務模式發生變化時,方會重新分類該等資產。

金融負債初步按公允價值減去所發生交易成本確認,其後採用實際利率法按攤銷成本計量。債務工具的利息在 全面收益表的“淨財務業績”項目中確認,但資本化的利息除外。

一般而言,本集團於初始確認時使用交易價格釐定 金融工具之公平值。

金融資產減值準備

本集團使用預期信貸虧損模式評估其按攤銷成本計量的金融資產的減值,在本期損益中確認金融資產存續期內預期信貸虧損的變動金額,作為全面收益表中的“銷售費用”項目中的減值收益或虧損,並就應收貿易賬款應用國際財務報告準則第9號“金融工具”允許的 簡化方法。

根據國際財務報告準則第9號,預期信貸虧損的估計 是根據到期期編制矩陣,按客户類型對金融資產進行分組:i)關聯方;ii)公共部門及iii)私營部門。隨後,根據表明償還能力的特殊 特徵,如i)拖欠付款;ii)存在擔保;iii)存在已啟動或正在啟動的法律程序,以收取款項等。定義了每個 組後,將指定預期信貸損失率,該預期信貸損失率是根據根據當前經濟狀況和未來經濟狀況預測調整的歷史付款績效計算的。

終止確認和抵銷

金融資產 當從該等投資收取現金流量的權利以及與其所有權相關的風險和利益已經到期或已經轉讓時,將終止確認。

| F - 18 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

當金融負債已終止時,即當債務已 支付或取消或到期時,終止確認。此外,本集團將以重大不同條款的金融工具交換入賬,作為原有金融負債的註銷,確認新金融負債。 同樣,本集團將金融負債現行條款的重大修改入賬為金融負債的取消及新金融負債的確認。

金融資產和負債在有法定可執行權利抵銷該等資產和負債,且 有意按淨額基準結算,或同時變現資產和結算負債時相互抵銷。

2.b.8)庫存

存貨按成本與可變現淨值兩者中較低者估值。成本包括採購成本(減去貿易折扣、回扣及其他類似 項目)、轉換成本及其他成本,這些成本是根據資產性質將存貨運至其目前位置及銷售條件而產生的。可變現淨值是 正常業務過程中的估計售價減去銷售成本。

在精煉產品的情況下,由於很難在單個基礎上確認每種產品的生產成本,因此成本按照此類產品的銷售價格按比例分配(異麥芽苷法)。

本集團於各期末評估存貨的 可變現淨值,當存貨超過其可變現淨值時,將相應的價值調整計入全面收益表的淨收益,並在 導致存貨變動的情況下,將有關調整撥回。

2.b.9)現金和現金等價物

在現金流量表中,現金及現金等價物包括庫存現金、銀行活期存款和其他原到期日最長為3個月的短期高流動性投資 。該等款項不包括銀行透支,該等款項呈列為貸款。

2.b.10)股東權益

資本賬户和庫藏股賬户由面值持有的普通股股份組成。 增資的認購額與已發行股份面值之間的差額列報於公司發行溢價表賬户。

當 公司購買自己的股份以符合以股權工具結算的股份基礎福利計劃時,所產生的成本在庫存股收購成本明細表中呈列。有關成本與 以股份為基礎的福利計劃累計金額之間的差額,於以股份為基礎的福利計劃累計金額呈列,於以股份為基礎的福利計劃累計金額呈列於以股份為基礎的交易溢價賬(見附註30及37)。

| F - 19 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

2.b.11)以股份為基礎的福利計劃

本集團維持具有附註37所述特點的以股份為本的福利計劃。此類計劃是按照《國際財務報告準則》第2號《股份支付法》規定的準則進行記錄的。

| - | 股權結算股份支付交易確認為服務期間的直線支出, 基於S集團對最終將授予的股權工具數量的估計,考慮到其在授予日的公允價值,並在股東權益變動報表 中抵銷了基於股份的福利計劃賬户中的貸方條目。在每個期間結束時,本集團根據其預期將根據各自福利計劃規定的授予條件授予的股權工具數量審查其估計。 |

| - | 以現金結算的股份支付交易確認為服務期間的直線支出 基於集團對S集團分配的股權工具數量的估計,並在 財務狀況表中的工資和社會保障項目中的獎金和激勵準備金賬户中分配了抵銷條目,按公允價值計量。負債的公允價值變動在全面收益表的淨收益中確認。 |

2.B.12)收入

與客户簽訂合同的收入

在《國際財務報告準則》第15條中,根據與客户的合同收入,專家組確定了與客户簽訂的主要合同(見附註24),並對其中涉及的貨物和服務進行評估,以確定履約義務及其歸類為在某一時間點和隨時間履行的債務。

在與貨物銷售有關的合同中,收入是在貨物控制權轉移給最終客户時確認的,這發生在根據協議的合同條款在交貨點轉移貨物的實際佔有權時。於指定時間履行履約責任時,本集團確認交易價格為收入,即根據每件貨品的銷售價格,預期有權以該等貨品換取的對價金額。

服務合同和施工合同確立了隨着時間推移而得到履行的履約義務。就服務合同而言,收入在有效提供此類服務時確認,並根據各自的合同條款確認。就建築合同而言,收入是通過衡量達到完全滿意的進展程度來確認的,在這種情況下,可以根據協議的合同條款,使用作為最適當的 方法的輸入法可靠地衡量這種滿意程度,並考慮到每項工程的最終估計差額及其在期末的進展程度。

此外,根據國際財務報告準則第15號的要求,收入按所報告的業務細分為以下類別:(I)商品或服務的類型;(Ii)銷售渠道;(Iii)目標市場(見附註5和24)。

政府獎勵計劃的收入

根據《國際會計準則第20號》《政府贈款會計和政府援助披露》,國家政府發放的贈款在有合理保證將收到贈款且贈款附帶條件得到遵守的情況下,按公允價值確認。

國家政府贈款的收入在全面收益表中收入項下的國家政府獎勵項下披露。

根據《國際會計準則》第20條的要求,附註35和36説明瞭國家政府贈款的性質和特點。

| F - 20 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

2.B.13)持有待售的非流動資產

被分類為持有待售的非流動資產(或出售組)按賬面值和公允價值減去出售成本中的較低者計量。 緊接將非流動資產(或出售組)歸類為待售之前,非流動資產(或出售組)的賬面價值根據適用的國際財務報告準則計量,包括國際會計準則第36號資產減值 。

如果非流動資產(或出售集團)的賬面價值將通過出售或處置交易而不是通過繼續使用而收回,則被歸類為持有以待出售。為了得出這一結論,公司分析了交易的實質,考慮到是否轉移了所有風險和回報(包括關於碳氫氣井放棄義務的撥備)。只有當出售或處置交易的可能性很高,並且非流動資產(或處置組)在其當前條件下可以立即出售時,才認為滿足該條件。

根據國際財務報告準則第5號“持作出售的非流動資產和已終止經營業務”的規定,為使出售交易 極有可能發生,公司管理層的適當級別必須致力於制定一項處置資產(或處置集團)的計劃,並且必須啟動一項主動計劃,以確定買方並完成該計劃。此外,資產(或 處置組)必須以相對於其當前公允價值合理的價格積極營銷出售。此外,除IFRS 5允許的情況外,銷售交易應預期在分類日期起1年內有資格確認為已完成出售,並且完成計劃所需的行動應表明不太可能對計劃作出重大變更或撤回計劃。

本集團認為,當非流動資產(或出售集團)在批准發佈財務報表前符合國際財務報告準則第5號中被 分類為持作出售的所有要求(但不是在與該等財務報表對應的期間結束時),且該非流動資產(或處置組)的賬面值超過其公允價值減處置成本。在此情況下,本集團須獨立於其現金產生單位對該非流動資產(或出售組別)進行減值審閲,如有必要,則根據國際會計準則第36號確認減值虧損。

2.b.14)頒佈新標準

根據國際會計準則第8號會計政策、會計估計變更和錯誤的要求,以下是國際會計準則理事會頒佈的準則和詮釋的摘要:

| | 準則和詮釋,自2023年1月1日起強制應用,且 已被本集團採納(如適用) |

國際會計準則第1號財務報表的列報和國際財務報告準則第2號實務聲明—會計政策的披露

2021年2月,國際會計準則理事會頒佈了以下適用於2023年1月1日或之後開始的財政年度的《國際會計準則第1號》修訂本:

| - | 重大會計政策一詞由重大會計政策取代。 |

| - | 增加了指導和解釋性指導,以幫助實體確定需要 披露的重大會計政策。 |

| - | 會計政策可能是重大的,無論涉及的金額大小,因此, 此類政策的性質以及某些條件,例如它們是否與充分理解另一項被視為重大的會計政策有關,都應加以分析。 |

| - | 如果實體披露被認為不重要的會計政策,這種披露不應導致混淆。 |

本集團已於實施上述 修訂後對重大會計政策的披露進行分析,因此,已重新調整若干披露,使本集團綜合財務報表的使用者有更好的瞭解。

| F - 21 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

國際會計準則第8號—會計估計的定義

2021年2月,國際會計準則理事會發布了與會計估計定義有關的國際會計準則第8號修訂,於 2023年1月1日或之後開始的財政年度生效。

該等修訂包括會計估計概念的定義,以幫助實體區分 會計政策和會計估計—因為先前的定義與會計政策的定義相互關聯,並可能導致錯誤—將會計估計定義為財務報表中 受計量不確定性影響的非貨幣金額。

國際會計準則理事會澄清,會計估計的變更應按前瞻性方式進行會計處理,如果該等變更是基於先前計量時無法獲得的新信息,以及影響該等估計中所使用變量的變更,則不應視為錯誤的更正。

上述修訂的實施並未對本集團S合併財務報表產生任何重大影響。

《國際會計準則》第12號修正案--與單一交易產生的資產和負債有關的遞延税款

2021年5月,國際會計準則理事會發布了關於在同時確認資產和負債的交易中初始確認遞延税的國際會計準則第12號所得税修正案,適用於從2023年1月1日或之後開始的會計年度。

修正案對初始確認豁免提出了例外規定,具體説明瞭在資產和負債的初始確認同時產生等額應税和可抵扣臨時差額的交易中,實體應如何核算所得税和遞延税項。因此,在確認資產和負債的交易中,例如與租賃和放棄或退役債務有關的交易,應確認此類交易產生的遞延税金。

在實施上述修訂後,本集團已對使用權資產和租賃負債產生的遞延税項資產和負債進行了細分。此外,2022年和2021年12月31日終了的財政年度的比較信息已根據《國際會計準則》第12號修正案重新列報(見附註17)。然而,這對初始留存收益沒有影響。

《國際會計準則第12號--國際税制改革--支柱二示範規則》修正案

2023年5月,國際會計準則理事會發布了與經濟合作與發展組織(經合組織)制定的國際税收改革支柱兩示範規則(改革)有關的國際會計準則第12號修正案,適用於2023年1月1日或之後開始的財政年度。

該等修訂為國際會計準則第12號的要求引入臨時例外情況,容許實體不確認或披露因實施改革而產生的所得税效應所產生的遞延 税項的資料。此外,它還要求在年度財務報表中進行某些額外披露。

於該等綜合財務報表日期,由於本集團所在司法管轄區並無與該等改革有關的税務監管架構,上述修訂的實施並無影響。然而,該集團正在監測未來可能出現的税務法規方面的變化。

| | 標準和解釋,截至這些 合併財務報表結算日不強制適用,且本集團尚未採納 |

2023年8月15日,CNV一般決議(br}第972/2023號)在《BO》中公佈,其中規定,除非得到發行人的特別許可,否則不允許發行人較早地適用IFRS和/或其修正案。從這個意義上説,專家組沒有事先採用這些國際財務報告準則和/或其修改。

| F - 22 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

國際財務報告準則第10號和國際會計準則第28號修正案--投資者與其夥伴或合資企業之間的資產出售或出資

2014年9月,國際會計準則委員會修訂了國際會計準則第10號和國際會計準則第28號對聯營公司和合資企業的投資,以澄清在涉及受控實體的交易中,在財務報表中確認的利潤或虧損的程度取決於被出售或出資的受控公司是否被視為符合國際財務報告準則3的業務組合。2015年12月,國際會計準則理事會無限期推遲了此類修改的實施。

《國際會計準則》第1號修正案-- 負債分類

2020年1月,國際會計準則理事會發布了《國際會計準則》第1號修正案,將負債分類為流動負債和非流動負債,適用於2024年1月1日或之後開始的財政年度。

修正案明確了負債在流動和非流動方面的分類:

| - | 必須基於報告期末的現有權利,將結算推遲至少十二個月,並且 明確只有在報告期末的現有權利才能影響負債的分類。 |

| - | 不受有關實體是否行使其權利延遲清償負債之預期影響。 |

| - | 該結算指向交易對手方轉讓現金、權益工具、其他資產或服務。 |

截至該等綜合財務報表刊發日期,本集團預計,實施該等 修訂將不會對其財務報表造成重大影響。

國際財務報告準則第16號的修訂—租賃

2022年9月,國際會計準則理事會頒佈了國際財務報告準則第16號(修訂本)與售後租回交易中的租賃計量有關,原因是該準則未能指明 在初始確認後如何計量該等租賃,該等租賃適用於2024年1月1日或之後開始的財政年度。

根據 國際財務報告準則第16號的本修訂,賣方—承租人須計量售後租回交易產生的租賃負債,而不確認其保留的使用權的收益或虧損,且不妨礙確認租賃全部或部分終止的收益或 虧損。

於該等綜合財務報表刊發日期,本集團預期 應用上述修訂將不會對其財務報表造成重大影響。

國際會計準則第1號的修訂—非流動 負債有契約

2022年10月,國際會計準則理事會頒佈了國際會計準則第1號的修訂,有關非流動負債的分類,並追溯適用於2024年1月1日或之後開始的財政年度。

該等修訂澄清,當實體須於報告期日期或之前遵守有關契諾, 將附有契諾的貸款協議分類為非流動負債可能會受到影響,即使契諾於稍後評估。

此外,還納入了與附註中信息披露有關的某些額外要求,因為這將使財務報表 用户瞭解非流動負債可能在報告期後12個月內到期的風險。

截至該等綜合財務報表發佈日期 ,本集團預計,實施上述修訂將不會對其財務報表造成重大影響,惟補充 所報告資料的額外披露除外。

| F - 23 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

國際會計準則第7號和國際財務報告準則第7號的修訂—供應商融資安排

2023年5月,國際會計準則理事會發布了與供應商融資安排有關的國際會計準則第7號現金流量表第1條和國際財務報告準則第7號金融工具:披露準則第2條的修訂,適用於2024年1月1日或之後開始的財政年度。

該等修訂引入新的 披露年度財務報表中與上述供應商融資安排有關的定性和定量信息的要求,例如合同條款、金融負債的賬面值、結算 及╱或到期日等。該等修訂並無要求披露比較資料。

截至該等 綜合財務報表發佈日期,本集團預計,實施該等修訂將不會對其財務報表造成重大影響,惟補充當前呈列資料的附註中的若干額外披露除外。

國際會計準則第21號修正案—缺乏交換性

2023年8月,國際會計準則理事會發布了對國際會計準則第21號(IAS 21)的修訂,該修訂適用於2025年1月1日或之後開始的報告期。

這些修訂消除了IAS 21中描述的兩種貨幣之間暫時缺乏兑換的適用 方法,並引入了貨幣之間兑換的定義和一種分析方法,該方法要求每個實體確定一種 貨幣是否可以兑換成另一種貨幣,用於每個特定目的,根據一系列參數獲得該貨幣,例如對貨幣是否在正常管理期間內獲得的評估, 獲得所述貨幣的能力等等。一旦確定兩種貨幣之間沒有交換,匯率應被估計為代表在 市場參與者之間有序交易中將獲得的並反映經濟狀況的匯率。該等修訂並無指明估計將使用之匯率之方法,有關方法須由各實體制定。

此外,該等修訂納入了披露要求,例如對導致不存在匯率的限制的描述、所涉及交易的定性和定量描述、所使用的匯率類型及其估計方法、對實體因不存在匯率而面臨的風險的描述等。

截至該等綜合財務報表刊發日期,本集團正在評估實施該等修訂的影響。

2.c)重大估計和估計不確定性的主要來源

在編制某個日期的財務報表時,本集團須作出估計和評估,影響於該日期記錄的資產和負債金額、披露的或然資產和負債,以及會計年度或期間確認的收入和支出。實際未來溢利(虧損)可能與編制該等綜合財務報表當日作出的估計及評估有所不同。

有關未來的假設及有關編制該等綜合財務報表所作估計的其他不確定性來源如下:

石油和天然氣儲量

估計石油及天然氣儲量是本集團決策過程的一個組成部分。石油及天然氣儲量使用地質及工程數據進行估計,這意味着一定程度的不確定性,並取決於該估計中使用的若干因素、假設及變數,其中部分因素超出本集團控制範圍。與項目、投資和業務計劃直接相關的石油和天然氣儲量 用於計算折舊以及評估上游資產的可回收性。

本集團根據美國證券交易委員會關於石油和天然氣行業的 法規S—X第4—10(a)條所載規則和法規,作出與石油和天然氣儲量相關的估計和假設。

| F - 24 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

條文

本集團的法定或承擔責任按照國際會計準則第37號“撥備、或然負債 及或然資產”確認、計量及披露。撥備包括髮生不取決於未來事件的責任(如環境責任撥備和油氣井放棄責任撥備),以及履行取決於發生超出本集團控制範圍的未來事件的責任(如訴訟和或然事項撥備)。

除油氣井廢棄義務準備金和環境責任準備金(其支付日期是 根據工作計劃估計的)外,訴訟和意外開支的非流動準備金,鑑於所包括項目的性質,無法合理估計相應支付日期的具體時間表。

就訴訟及或然事項撥備而言,投訴、申索及訴訟的最終結果以及 本集團為特定事項指定的類別可能有所不同,原因是估計乃基於規則的詮釋、合約、意見及損害賠償金額的評估。因此,與此類或有事項相關的情況以及每種情況下定義的 策略的任何變化可能會對訴訟和或有事項確認的撥備或本集團指定的類別產生重大影響。

就環境責任撥備而言,本集團須遵守多項環境保護法律及法規,對污染清理成本及營運造成的環境損害施加懲罰。本公司認為,本集團的業務基本上符合現行與環境保護有關的法律法規 ,因為這些法規在歷史上一直被解釋和應用。然而,本公司定期進行研究,以更深入地瞭解集團經營的某些地理區域的環境損害,以確定其狀況和任何必要的補救措施。在該等研究完成及評估前,本集團無法估計將需要產生的額外成本(如有)。

關於油氣井放棄義務的準備,考慮到尚未放棄的油井數量以及油井所在的幾個地理區域的複雜性 ,油氣井放棄產生的當前成本用於估計未來成本,這構成油氣井放棄義務準備的最佳估計 。與油氣井廢棄有關的法律或法規、成本、油氣井使用壽命、貼現率和/或應用技術的變化會對 這些估計的重新評估產生影響。應用於油氣井廢棄責任撥備的會計政策概述於附註2. b. 3)。

本集團無法預測未來將頒佈的法律或法規,或未來的法規將如何管理,這些法規與正在進行的研究一樣,可能會對長期的經營業績產生重大影響。

關於某些撥備、或有負債及或有資產,本集團已根據國際會計準則第37號下預期的豁免, 已決定不披露某些可能對本集團造成嚴重不利影響的關鍵信息。

所得税和 遞延税

本財政年度的所得税費用包括當期和遞延所得税費用,這些費用根據國際會計準則第12號確定和披露。本集團定期評估納税申報表中有關税務法規須受詮釋影響的情況的狀況,並根據預期 向税務機關支付的金額(如適用)作出撥備。

| F - 25 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

所得税開支乃根據本集團經營業務及產生應課税收入所在國家 各期末已頒佈或實質頒佈之税法計算。此外,還將考慮其他因素,如對此類法律及其法規確立的選擇權的評估、現行税法未明確規定的交易和/或事件的税務處理相關的詮釋 、分析税務機關是否可能接受不確定的税務處理,以及與遞延税項的時間和實現有關的估計 ,如該日的預期實際税率。

遞延税項資產確認結轉的税務虧損,以其 可能通過未來應課税收入抵銷 為限。於評估遞延税項資產之確認時,本集團考慮遞延税項負債之預期撥回、未來應課税收入之預測及税務規劃策略。有關產生未來應課税收入的假設 取決於本集團對未來現金流量的估計。如果未來現金流量和應課税收入與估計有重大差異,則本集團實現 已記錄遞延税項資產淨額的能力可能會受到影響。

此外,税務法規及╱或其詮釋之變動亦可能影響該等估計。參見注釋 17。

物業、廠房及設備、無形資產及使用權資產減值撥備

估計物業、廠房及設備、無形資產及使用權資產之可收回金額所採用之主要指引載於 附註2. b. 5)。

計量資產的可收回金額涉及本集團對不確定問題的估計,例如通貨膨脹和通貨緊縮 對成本的影響、貼現率、儲量量、與該等儲量相關的生產水平隨時間的分佈以及產品的未來價格,包括對本地和 石油、天然氣和精煉產品市場供求狀況的展望,這些情況會影響現金流量預測中考慮的售價。本集團之估計可能會因新資料而變動。

關於將石油和天然氣儲量油田的資產分組的現金產生單位的計量,現金流量預測用於涵蓋油田的經濟生產壽命,受開採特許權、協議或投資合同終止的限制。現金流量預測使用本集團對石油和天然氣未來售價、 儲量、與該等儲量相關的生產水平隨時間的分佈、未來投資、生產成本、油田耗竭率、本地和國際市場的供求、現行法規和 合同條件等因素的最佳估計確定。同樣,未探明儲量的現金流量預測也按風險因素加權。

除上段所述者外,集團資產的現金產生單位的現金流量預測 是根據(其中包括)銷售額的預期演變、單位貢獻利潤率、固定成本、可變成本和投資水平,根據 業務計劃中預期的展望並考慮各組資產的當前狀況進行估計的。同樣地,直至資產使用年限結束的現金流量預測是通過使用適當的貼現率根據預算或預測推斷現金流量預測來估計的。

現金流量預測中考慮的價格是基於本集團經營所在市場的 預測的組合,並考慮到可能影響本集團商業化的不同產品的特定情況。一般而言,本集團不將暫時低(或高) 價格或利潤率視為減值跡象(或減值虧損的撥回)。減值評估主要反映與市場上觀察到的最大和最小範圍之間的中間點一致的長期價格,以及 在石油和天然氣行業和政府機構的第三方專家發佈的價格預測範圍內。天然氣價格對應於每個流域和銷售渠道的平均加權價格,根據 當前合同和法規以及市場供求預測確定。

| F - 26 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 2. | 編制合併財務報表的依據(續) |

2.d)比較信息

於本財務報表中呈列用於比較目的的截至二零二二年及二零二一年十二月三十一日止財政年度的金額及其他資料來自截至二零二二年十二月三十一日止綜合財務報表。同樣,附註2.b.14)和5所述的比較數字的變動以及非重大信息的若干額外披露 已經作出。

| 3. | 收購及出售 |

解散公司YPF Holdings,Inc.,YCLH控股公司YPF Services USA Corp.

2024年1月5日,特拉華州國務卿批准解散YPF Holdings, Inc.,自2023年12月28日起生效,YCLH控股公司(由YPF Holdings,Inc. 100%控制的子公司)YPF Services USA Corp.

| 4. | 金融風險管理 |

本集團的活動使其面臨各種財務風險:市場風險(包括匯率風險、利率風險和價格風險)、 流動性風險和信貸風險。於本集團內,風險管理職能乃就本集團於某段期間或特定日期所承受之金融工具相關之財務風險而進行。

以下描述了可能對集團在每個運營中心的戰略、業績、經營業績和財務狀況造成重大不利影響的主要風險。下文所載業務所面對之風險並無按潛在重大性或發生概率之任何特定次序顯示。

下文所載之市場風險敏感度分析乃基於一項因素變動而所有其他因素不變。實際上, 這不太可能發生,某些因素的變化可能是相關的,例如,利率的變化和外幣匯率的變化。

這種敏感性分析僅提供了有限的時間點視圖。對本集團金融工具的實際影響可能 與敏感度分析中顯示的影響有顯著差異。

| | 市場風險管理 |

本集團所面對的市場風險為本集團金融資產及金融負債的估值以及 若干預期現金流量可能受匯率、利率或若干其他價格變量變動影響的可能性。

以下為 該等風險的描述,以及本集團所面臨的風險程度的詳細信息,以及各相關市場變量可能變動的敏感度分析。

匯率風險

以不同於本公司功能貨幣的貨幣計值的金融資產和負債的價值受匯率波動影響。由於YPF的功能貨幣是美元, 產生最大風險的貨幣是比索(阿根廷法定貨幣)。

同樣,根據BCRA下令的 外匯市場准入限制,集團在流動性管理方面保持積極策略(見附註35.g))。

| F - 27 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 4. | 金融風險管理(美國) |

下表載列現行匯率變動10%對本集團淨收入的影響明細,主要計及於二零二三年十二月三十一日以比索計值的金融資產及負債的風險:

| 增值(+)/折舊 |

利潤(虧損) | |||

| 對金融資產和 負債對應的除所得税前損益的影響 |

+10% | 31 | ||

| -10% | (31) |

然而,在截至2023年12月31日的財年,比索兑換美元的匯率出現了356%的變化。

利率風險

本集團面臨與貸款及金融資產投資利率波動有關的風險。利率變動可能會影響與浮動利率掛鈎的金融資產和負債產生的利息收入和損失 。

本集團對衝利率風險的策略是以浮動 利率維持相對較低百分比的債務,並使用衍生金融工具對衝與利率相關的風險。

下表提供了 截至2023年12月31日,考慮適用利率應計利息的金融資產和負債的信息:

| 金融資產 (1) |

金融負債 (2) | |||||

|

|

固定利率 | 985 | 7,497 | |||

| 浮動利率 |

- | 693 | ||||

|

|

| |||||

| 總計(3) |

985 | 8,190 | ||||

|

|

|

| (1) | 包括短期投資、按攤餘成本計量的金融資產投資、與關聯方的貸款以及有計息付款協議的貿易應收款 。其不包括其餘大部分不計息的應收貿易賬款。 |

| (2) | 僅包括金融貸款。不包括應付賬款(大多數不計利息),也不包括租賃 負債。 |

| (3) | 包括本金和利息。 |

浮動利率金融貸款佔截至2023年12月31日貸款總額的8%,包括NO、出口預融資以及與本地和國際實體的金融貸款。浮動利率貸款主要受BADLAR、SOFR、LIBOR、CDI和SELIC波動的影響,其中44個BADLAR加息0.10%—5.00%之間,607個SOFR加息0.25%—8.50%之間,4個LIBOR加息1.50%之間,7個CDI的應計利息加上0.34%和6.00%之間的利差,2個SELIC的應計利息加上2.75%和4.90%之間的利差。

截至二零二三年十二月三十一日止財政年度,本集團訂立利率掉期。

金融資產除與關聯方的貸款和貿易應收款(其利率風險較低)外,主要包括 固定利率存款、BCRA票據、公共證券和私人證券。

下表顯示了截至2023年12月31日,浮動利率增加或減少100個基點(

|

增加(+)/減少(—) |

利潤(虧損) | |||

| 對本年度損益的影響 |

+100 b.p. | (3) | ||

| —100次 | 3 |

| F - 28 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 4. | 金融風險管理(美國) |

價格風險

本集團就分類為按公平值計入損益之金融工具(公共證券 及互惠基金)之投資承受自身價格風險。本集團持續監察該等投資之變動,以確定重大變動。

本集團不使用衍生 金融工具對衝與商品價格波動有關的風險以及投資於公共證券和互惠基金所固有的價格風險。

於2023年12月31日,本集團並無受到共同基金及公共證券估值變動的重大影響(見附註6中的 公允價值計量第一節)。於2023年12月31日,按公平值計入損益的金融資產總值為210。

下表顯示金融工具投資價格變動10%將對截至2023年12月31日的除所得税前損益 的影響:

|

增加(+)/減少(—) 價格 |

利潤(虧損) | |||

| 對所得税前損益的影響 |

+10% | 21 | ||

| -10% | (21) |

本集團關於燃料銷售的定價政策考慮了多個因素,例如國際和本地 油價、精煉產品的國際價格、加工和分銷成本、生物燃料價格、匯率波動、本地供求、競爭、庫存、出口關税、本地税收、 產品的國內利潤率等。

集團的期望是隨着時間的推移,使當地價格與國際市場價格保持一致,尋求 原油和燃料當地價格之間保持合理的關係,而不考慮短期波動;但是,價格風險將取決於集團定價政策中也考慮的其他關鍵因素 (包括但不限於匯率或國際價格的突然變化,或潛在的法律或監管限制,或影響市場面對突然價格變化能力的其他限制),而這可能導致集團無法維持這種關係。2023年,石油交付由生產商和煉油商或銷售商進行談判。

| | 流動性風險管理 |

流動性風險與短期、中期或長期債務所需資金之間可能不匹配有關。本集團 打算調整其金融債務的到期情況,使其與其產生足夠現金以資助每年的預計支出的能力相關。截至2023年12月31日,流動性可用性達到1,123項,考慮到現金230項和其他流動性金融資產893項。此外,本集團有217項可自由使用的其他投資包括在財務狀況表中的“金融資產投資”項目中(見 附註14)。未承諾的銀行信貸額度與資本市場一起構成了重要的資金來源。同樣,YPF有能力根據頻繁發行人制度發行債券。

根據BCRA就離岸債務本金到期日進入交易市場以及以外幣計值的債務證券發行 (定於2023年12月31日之前)制定的限制,本集團已履行所有已發行的規定。見附註21和35.g)。

| F - 29 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 4. | 金融風險管理(美國) |

下表載列本集團於 二零二三年十二月三十一日之金融負債到期日:

| 2023 | ||||||||||||||||||||||||||||

| 到期日 | ||||||||||||||||||||||||||||

| 0—1年 | 1—2年 | 2—3年 | 3—4年 | 4—5年 | 超過 5年 | 總 | ||||||||||||||||||||||

| 金融負債 |

||||||||||||||||||||||||||||

| 租賃負債 |

341 | 174 | 81 | 38 | 15 | 17 | 666 | |||||||||||||||||||||

| 貸款 |

1,508 | 1,746 | 1,099 | 1,226 | 785 | 1,826 | 8,190 | |||||||||||||||||||||

| 其他負債(1) |

120 | 40 | 35 | 36 | - | 1 | 232 | |||||||||||||||||||||

| 應付帳款(1) |

2,313 | - | - | - | - | 4 | 2,317 | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

| 4,282 | 1,960 | 1,215 | 1,300 | 800 | 1,848 | 11,405 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

| (1) | 包括與金融負債相關的合同未貼現現金流量,前提是它們與其面值沒有顯著差異 。 |

本集團的大部分貸款都包含市場標準的此類合同契約,其中包括與本集團的槓桿率和償債覆蓋率有關的財務契約,以及由重大不利司法判決引發的違約事件等。見注16、32和33。

根據貸款協議及否的條款,倘本集團違反契諾或未能在規定期限內作出補救,則其將違約,這種情況將限制其流動性,且鑑於其大部分貸款包含交叉違約條文,可能導致其債務提前到期。

本集團每季度監察契約的遵守情況。於二零二三年十二月三十一日,本集團遵守其契諾。

值得注意的是,根據我們的子公司Metrogas所取得的貸款的條款和條件, 將不符合利息覆蓋率,這可能會加快該等金融負債的到期日。然而,金融債權人於二零二三年十二月三十一日正式同意豁免Metrogas遵守與該財務比率有關的合約責任。

| | 信用風險管理 |

信貸風險定義為第三方不遵守其合同義務的可能性,從而對 集團的經營業績產生負面影響。

本集團之信貸風險乃按個別客户基準計量及控制。本集團擁有自己的系統, 根據用於此類最終內部客户記錄和外部數據源的最佳實踐,對所有客户和第三方的信貸表現進行永久評估,並確定風險限額。

可能使本集團面臨信貸集中風險的金融工具主要包括現金及現金等價物、 金融資產投資、應收貿易賬款及其他應收款項。本集團主要將超額現金投資於阿根廷及海外信貸評級良好之金融機構之高流動性投資。在正常業務過程中, 根據對客户的持續信貸評估,本集團向客户及若干關聯方提供信貸。

同樣地,呆賬貿易虧損的支出 根據有關其客户的具體信息在全面收益表中的淨收益中扣除。

可疑賬款準備金按附註2.b.7所述標準計量。

本集團於2023年12月31日的最大信貸風險,基於其金融工具類型(不排除若干類型擔保涵蓋的金額)如下:

| 最大暴露 | ||||

| 現金及現金等價物 |

1,123 | |||

| 金融資產投資 |

272 | |||

| 其他金融資產 |

1,295 | |||

| F - 30 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 4. | 金融風險管理(美國) |

考慮到基於交易對手的集中度的最大信貸風險, 信貸和對中央政府、直接機構和政府參與的公司的投資約佔1,015,佔38%,而本集團的其餘債務人則分散。

以下為截至2023年12月31日的逾期金融資產明細:

| 當前貿易 應收賬款 | 其他流動 應收賬款 | |||||||

| 逾期不到三個月 |

41 | 3 | ||||||

| 逾期三至六個月 |

13 | 1 | ||||||

| 逾期六個月以上 |

90 | 3 | ||||||

|

|

|

|

|

|||||

| 144 | 7 | |||||||

|

|

|

|

|

|||||

截至2023年12月31日,應收賬款呆賬撥備為59.該等撥備是 本集團對與應收賬款有關的信貸損失的最佳估計。

擔保政策

作為授予客户的信貸限額的抵押品,本集團從其客户獲得若干類型的擔保。在加油站和 分銷商市場,通常與客户建立了長期關係,抵押貸款佔主導地位。外國客户以母公司的聯名債券為準。在工業和運輸市場,銀行擔保佔主導地位。在較小程度上,本集團亦取得其他擔保,如信貸保險、保證債券及擔保客户—供應商等。

於二零二三年、二零二二年及二零二一年十二月三十一日,本集團由第三方授出的有效擔保金額分別為945、873及737。

截至二零二三年、二零二二年及二零二一年十二月三十一日止財政年度,本集團並無執行擔保。

| 5. | 業務分部資料 |

集團組織結構的不同業務部門考慮了集團可從中獲得 收入和產生費用的不同活動。該組織結構基於主要決策者分析主要經營和財務規模的方式,以作出資源分配和績效評估的決策,同時考慮集團的業務策略。

業務分部資料的呈列方式與主要決策者用以分配資源及評估業務分部表現的資料的報告方式一致。

業務部門結構如下:

| | 上游 |

上游分部從事與原油、天然氣和壓裂砂的勘探、開採和生產有關的所有活動。

其收入主要來自:(i)向下遊分部出售所生產的原油; 及(ii)向天然氣及電力分部出售所生產的天然氣,以及向天然氣及電力分部出售工廠保留的天然氣。

此分部產生與上述活動有關的所有成本。

於2023年1月1日,與鑽探用壓裂砂勘探、開採和生產相關的若干資產( 以前列入中央管理及其他)被分配至上游分部。此外,截至二零二二年及二零二一年十二月三十一日止財政年度的比較資料已重列。

| F - 31 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 5. | 業務分部信息(續) |

| | 下游 |

下游部門從事與以下活動有關的活動:(i)原油精煉和石化生產;(ii)與原油到煉油廠的運輸以及在不同銷售渠道銷售的精煉和石化產品的運輸和分銷有關的物流;(iii)原油和從這些過程中獲得的精煉和石化產品的商業化;(四)農業綜合企業業的特產和穀物及其副產品的商業化。

其收入主要來自原油、精煉和石化產品、農業綜合企業的特種產品和穀物及其副產品的銷售。這些業務是通過B2C(零售)、B2B(工業、運輸、航空、農業、潤滑油和特種產品)、液化石油氣、化學品、國際貿易和運輸 以及向公司銷售業務進行的。

該分部產生與上述活動相關的所有成本,包括從上游分部和第三方採購原油 ,以及從天然氣和電力分部採購汽油、丙烷和丁烷以及煉油廠和石化工業聯合體消耗的天然氣。

| | 天然氣和電力 |

天然氣和電力部門從事與以下相關的活動:(i)天然氣運輸至第三方和下游部門, 及其商業化;(ii)通過租用再氣化船,在埃斯科瓦爾和布蘭卡省進行液化天然氣再氣化終端的商業和技術運營;(iii)儲存在汽油、丙烷及丁烷分離及分餾裝置內的天然氣的運輸、調節及加工;(iv)透過我們的附屬公司Metrogas分銷天然氣;及(v)儲存所生產的天然氣。此外,通過我們對 聯營公司和合資企業的投資,該公司從事與以下相關的活動:(i)天然氣液體分離及其分餾、儲存和運輸,用於生產乙烷、丙烷、丁烷和汽油;(ii)生產 常規熱電和可再生能源;(iii)化肥的生產、儲存、分銷和銷售。

其收入主要來自天然氣作為第三方和下游業務的生產商的商業化、 通過我們的子公司Metrogas分銷天然氣、向下遊業務銷售汽油、丙烷和丁烷以及提供LNG再氣化服務。

該分部產生與上述活動相關的所有成本,包括從上游分部購買天然氣和 工廠保留的天然氣。

於2023年1月1日,與通過Profertil合資企業生產、儲存、分銷和銷售化肥相關的若干資產(先前包括在下游分部)被分配至天然氣和電力分部。此外,截至2022年及2021年12月31日止財政年度的比較資料已重列。

| | 中央行政及其他 |

此分部涵蓋本集團所進行的不屬於上述業務分部且不 呈報業務分部的其他活動,主要包括企業行政開支及資產及建築活動。

業務 分部之間的銷售按本集團制定的內部轉讓價格進行,一般尋求接近國內市場價格。

各業務分部的營業利潤 或虧損及資產均經合併調整後確定。

| F - 32 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 5. | 業務分部信息(續) |

| 上游 | 下游 | 天然氣和電力 | 中環 行政和 其他 | 整固 調整 (1) | 總 | |||||||||||||||||||||||||||||||||||||||

| 截至2023年12月31日止的年度 |

||||||||||||||||||||||||||||||||||||||||||||

| 收入 |

171 | 14,888 | 2,017 | 235 | - | 17,311 | ||||||||||||||||||||||||||||||||||||||

| 分部間銷售收入 |

7,211 | 100 | 357 | 781 | (8,449) | - | ||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||

| 收入 |

7,382 | 14,988 | 2,374 | 1,016 | (8,449) | 17,311 | ||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||

| 營業利潤或虧損 |

(1,927) | (4) | 896 | (3) | (270) | 56 | (1,248) | |||||||||||||||||||||||||||||||||||||

| 聯營公司和合資企業的股權收益 |

- | 10 | 84 | - | - | 94 | ||||||||||||||||||||||||||||||||||||||

| 淨財務業績 |

897 | |||||||||||||||||||||||||||||||||||||||||||

| 所得税前淨虧損 |

(257) | |||||||||||||||||||||||||||||||||||||||||||

| 所得税 |

(1,020) | |||||||||||||||||||||||||||||||||||||||||||

| 淨虧損 |

(1,277) | |||||||||||||||||||||||||||||||||||||||||||

| 購置不動產、廠房和設備 |

4,773 | 1,140 | 178 | 100 | - | 6,191 | ||||||||||||||||||||||||||||||||||||||

| 購置使用權資產 |

363 | 19 | 22 | - | - | 404 | ||||||||||||||||||||||||||||||||||||||

| 資產 |

11,129 | 9,916 | 2,282 | 1,826 | (118) | 25,035 | ||||||||||||||||||||||||||||||||||||||

| 其他損益表項目 |

||||||||||||||||||||||||||||||||||||||||||||

| 不動產、廠房和設備折舊 (3) |

2,452 | 464 | 44 | 56 | - | 3,016 | ||||||||||||||||||||||||||||||||||||||

| 無形資產攤銷 |

- | 30 | 7 | - | - | 37 | ||||||||||||||||||||||||||||||||||||||

| 使用權資產折舊 |

131 | 71 | 19 | - | (1) | 220 | ||||||||||||||||||||||||||||||||||||||

| 財產、廠房和設備的減值(2) |

2,288 | - | - | - | - | 2,288 | ||||||||||||||||||||||||||||||||||||||

| 截至2022年12月31日止的年度 |

||||||||||||||||||||||||||||||||||||||||||||

| 收入 |

174 | 16,016 | 2,304 | 263 | - | 18,757 | ||||||||||||||||||||||||||||||||||||||

| 分部間銷售收入 |

7,134 | 109 | 391 | 779 | (8,413) | - | ||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||

| 收入 |

7,308 | 16,125 | 2,695 | 1,042 | (8,413) | 18,757 | ||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||

| 營業利潤或虧損 |

1,310 | (4) | 1,523 | 90 | (405) | (36) | 2,482 | |||||||||||||||||||||||||||||||||||||

| 聯營公司和合資企業的股權收益 |

- | 23 | 428 | (5) | - | 446 | ||||||||||||||||||||||||||||||||||||||

| 淨財務業績 |

128 | |||||||||||||||||||||||||||||||||||||||||||

| 所得税前淨利潤 |

3,056 | |||||||||||||||||||||||||||||||||||||||||||

| 所得税 |

(822) | |||||||||||||||||||||||||||||||||||||||||||

| 淨利潤 |

2,234 | |||||||||||||||||||||||||||||||||||||||||||

| 購置不動產、廠房和設備 |

3,417 | 837 | 78 | 127 | - | 4,459 | ||||||||||||||||||||||||||||||||||||||

| 購置使用權資產 |

204 | 102 | - | - | - | 306 | ||||||||||||||||||||||||||||||||||||||

| 資產 |

11,528 | 9,530 | 3,215 | 1,807 | (168) | 25,912 | ||||||||||||||||||||||||||||||||||||||

| 其他損益表項目 |

||||||||||||||||||||||||||||||||||||||||||||

| 不動產、廠房和設備折舊 (3) |

1,947 | 477 | 48 | 79 | - | 2,551 | ||||||||||||||||||||||||||||||||||||||

| 無形資產攤銷 |

- | 29 | 12 | 2 | - | 43 | ||||||||||||||||||||||||||||||||||||||

| 使用權資產折舊 |

140 | 59 | 20 | - | (5) | 214 | ||||||||||||||||||||||||||||||||||||||

| 財產、廠房和設備的減值(2) |

123 | - | - | - | - | 123 | ||||||||||||||||||||||||||||||||||||||

| F - 33 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 5. | 業務分部信息(續) |

| 上游 | 下游 | 天然氣和電力 | 中環 行政和 其他 | 整固 調整 (1) | 總 | |||||||||||||||||||||||||||||||||||||||

| 截至2021年12月31日止的年度 |

||||||||||||||||||||||||||||||||||||||||||||

| 收入 |

147 | 11,220 | 2,069 | 246 | - | 13,682 | ||||||||||||||||||||||||||||||||||||||

| 分部間銷售收入 |

5,820 | 64 | 161 | 484 | (6,529) | - | ||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||

| 收入 |

5,967 | 11,284 | 2,230 | 730 | (6,529) | 13,682 | ||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||

| 營業利潤或虧損 |

80 | (4) | 945 | 10 | (198) | (138) | 699 | |||||||||||||||||||||||||||||||||||||

| 聯營公司和合資企業的股權收益 |

- | 48 | 239 | - | - | 287 | ||||||||||||||||||||||||||||||||||||||

| 淨財務業績 |

(271) | |||||||||||||||||||||||||||||||||||||||||||

| 所得税前淨利潤 |

715 | |||||||||||||||||||||||||||||||||||||||||||

| 所得税 |

(699) | |||||||||||||||||||||||||||||||||||||||||||

| 淨利潤 |

16 | |||||||||||||||||||||||||||||||||||||||||||

| 購置不動產、廠房和設備 |

2,168 | 406 | 27 | 65 | - | 2,666 | ||||||||||||||||||||||||||||||||||||||

| 購置使用權資產 |

172 | 105 | 7 | - | - | 284 | ||||||||||||||||||||||||||||||||||||||

| 資產 |

10,681 | 8,321 | 2,846 | 1,575 | (133) | 23,290 | ||||||||||||||||||||||||||||||||||||||

| 其他損益表項目 |

||||||||||||||||||||||||||||||||||||||||||||

| 不動產、廠房和設備折舊 (3) |

2,259 | 456 | 28 | 73 | - | 2,816 | ||||||||||||||||||||||||||||||||||||||

| 無形資產攤銷 |

- | 39 | 8 | 4 | - | 51 | ||||||||||||||||||||||||||||||||||||||

| 使用權資產折舊 |

129 | 61 | 17 | - | (6) | 201 | ||||||||||||||||||||||||||||||||||||||

| 財產、廠房和設備及無形資產減值(2) |

115 | - | - | - | - | 115 | ||||||||||||||||||||||||||||||||||||||

| (1) | 與本集團業務分部之間的抵銷相對應。 |

| (2) | 見附註2.c)、7和8。 |

| (3) | 包括物業、廠房及設備減值費用的折舊。 |

| (4) | 分別包括截至2023年、2022年和2021年12月31日的(21)、(26)和(10)非生產性勘探鑽井 。 |

| F - 34 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 5. | 業務分部信息(續) |

按地區劃分的收入及非流動資產的分佈詳情載於附註7、8、9及24。

| 6. | 按類別分列的金融工具 |

下表按金融工具類別顯示金融資產和負債,以及與 財務狀況表中相應項目的對賬(如適用)。由於財務狀況表中的項目其他應收款、其他負債及應付款同時包含金融工具及 非金融資產及負債(例如應收税項、應收款項及應付實物款項等),因此對賬於標題為“非金融資產”及“非金融負債”的欄呈列。

金融資產

| 2023 | ||||||||||||||||||||||||||||

|

|

|

| ||||||||||||||||||||||||||

| 金融 資產位於 攤餘成本 |

金融按公平值計入 損益 | 小計金融 資產 | 非金融 資產 | 總 | ||||||||||||||||||||||||

| 其他應收賬款(1) |

232 | - | 232 | 308 | 540 | |||||||||||||||||||||||

| 應收貿易賬款(2) |

1,063 | - | 1,063 | - | 1,063 | |||||||||||||||||||||||

| 對金融資產的投資 |

158 | 114 | 272 | - | 272 | |||||||||||||||||||||||

| 現金和現金等價物 |

1,027 | 96 | 1,123 | - | 1,123 | |||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||

| 2,480 | 210 | 2,690 | 308 | 2,998 | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||

| 2022 | ||||||||||||||||||||||||||||

|

|

|

| ||||||||||||||||||||||||||

| 金融 資產位於 攤餘成本 |

金融按公平值計入 損益 | 小計金融 資產 | 非金融 資產 | 總 | ||||||||||||||||||||||||

| 其他應收賬款(1) |

246 | - | 246 | 783 | 1,029 | |||||||||||||||||||||||

| 應收貿易賬款(2) |

1,641 | - | 1,641 | - | 1,641 | |||||||||||||||||||||||

| 對金融資產的投資 |

446 | 74 | 520 | - | 520 | |||||||||||||||||||||||

| 現金和現金等價物 |

437 | 336 | 773 | - | 773 | |||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||

| 2,770 | 410 | 3,180 | 783 | 3,963 | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||

| 2021 | ||||||||||||||||||||||||||||

|

|

|

| ||||||||||||||||||||||||||

| 金融 資產位於 攤餘成本 |

金融按公平值計入 損益 | 小計金融 資產 | 非金融 資產 | 總 | ||||||||||||||||||||||||

| 其他應收賬款(1) |

221 | - | 221 | 601 | 822 | |||||||||||||||||||||||

| 應收貿易賬款(2) |

1,545 | - | 1,545 | - | 1,545 | |||||||||||||||||||||||

| 對金融資產的投資 |

424 | 98 | 522 | - | 522 | |||||||||||||||||||||||

| 現金和現金等價物 |

317 | 294 | 611 | - | 611 | |||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||

| 2,507 | 392 | 2,899 | 601 | 3,500 | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||

| (1) | 不包括其他可疑應收款項撥備。 |

| (2) | 並不包括應收賬款之撥備。 |

| F - 35 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 6. | 按類別分列的金融工具(1999年) |

金融負債

| 2023 | ||||||||||||||||||||||||||||

|

|

|

| ||||||||||||||||||||||||||

| 金融 負債在 攤餘成本 |

金融按公平值計入 損益 | 小計金融 負債 | 非金融 負債 | 總 | ||||||||||||||||||||||||

| 租賃負債 |

666 | - | 666 | - | 666 | |||||||||||||||||||||||

| 貸款 |

8,190 | - | 8,190 | - | 8,190 | |||||||||||||||||||||||

| 其他負債 |

232 | - | 232 | 2 | 234 | |||||||||||||||||||||||

| 應付帳款 |

2,317 | - | 2,317 | 7 | 2,324 | |||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| 11,405 | - | 11,405 | 9 | 11,414 | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| 2022 | ||||||||||||||||||||||||||||

| 金融 負債在 攤餘成本 |

金融按公平值計入 損益 | 小計金融 負債 | 非金融 負債 | 總 | ||||||||||||||||||||||||

| 租賃負債 |

566 | - | 566 | - | 566 | |||||||||||||||||||||||

| 貸款 |

7,088 | - | 7,088 | - | 7,088 | |||||||||||||||||||||||

| 其他負債 |

31 | - | 31 | - | 31 | |||||||||||||||||||||||

| 應付帳款 |

2,513 | - | 2,513 | 57 | 2,570 | |||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| 10,198 | - | 10,198 | 57 | 10,255 | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| 2021 | ||||||||||||||||||||||||||||

| 金融 負債在 攤餘成本 |

金融按公平值計入 損益 | 小計金融 負債 | 非金融 負債 | 總 | ||||||||||||||||||||||||

| 租賃負債 |

542 | - | 542 | - | 542 | |||||||||||||||||||||||

| 貸款 |

7,379 | - | 7,379 | - | 7,379 | |||||||||||||||||||||||

| 其他負債 |

43 | - | 43 | - | 43 | |||||||||||||||||||||||

| 應付帳款 |

1,904 | - | 1,904 | 68 | 1,972 | |||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

| 9,868 | - | 9,868 | 68 | 9,936 | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||

金融及非金融工具之收益及虧損分配至以下類別:

| 2023 | ||||||||||||||||||||

| 財務和非金融資產/負債 攤餘成本 |

|

金融資產/按公平 值計入 或 損失 |

|

總 | ||||||||||||||||

| 利息收入 |

325 | - | 325 | |||||||||||||||||

| 利息損失 |

(776) | - | (776) | |||||||||||||||||

| 淨財務增長 |

(364) | - | (364) | |||||||||||||||||

| 淨匯兑差額 |

1,561 | (236) | 1,325 | |||||||||||||||||

| 按公允價值計量且損益變動之金融資產之業績 |

- | 289 | 289 | |||||||||||||||||

| 衍生金融工具 |

- | 7 | 7 | |||||||||||||||||

| 出口增長方案 (1) |

- | 22 | 22 | |||||||||||||||||

| 金融資產交易的結果 (2) |

- | 32 | 32 | |||||||||||||||||

| 債務交換的結果 |

- | - | - | |||||||||||||||||

| 淨貨幣頭寸的結果 |

37 | - | 37 | |||||||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||

| 783 | 114 | 897 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

| ||||||||||||

| F - 36 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 6. | 按類別分列的金融工具(1999年) |

| 2022 | ||||||||||||

| 財務和非金融資產/負債 攤餘成本 | 金融資產/按公平 值計入 或 損失 | 總 | ||||||||||

| 利息收入 |

319 | - | 319 | |||||||||

| 利息損失 |

(712) | - | (712) | |||||||||

| 淨財務增長 |

(275) | - | (275) | |||||||||

| 淨匯兑差額 |

638 | (97) | 541 | |||||||||

| 按公允價值計量且損益變動之金融資產之業績 |

- | 118 | 118 | |||||||||

| 衍生金融工具 |

- | (9) | (9) | |||||||||

| 出口增長方案 |

- | - | - | |||||||||

| 金融資產交易的結果 |

- | - | - | |||||||||

| 債務交換的結果 |

- | - | - | |||||||||

| 淨貨幣頭寸的結果 |

146 | - | 146 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 116 | 12 | 128 | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 2021 | ||||||||||||

| 財務和非金融資產/負債 攤餘成本 | 金融資產/按公平 值計入 或 損失 | 總 | ||||||||||

| 利息收入 |

164 | - | 164 | |||||||||

| 利息損失 |

(749) | - | (749) | |||||||||

| 淨財務增長 |

(167) | - | (167) | |||||||||

| 淨匯兑差額 |

294 | (46) | 248 | |||||||||

| 按公允價值計量且損益變動之金融資產之業績 |

- | 105 | 105 | |||||||||

| 衍生金融工具 |

- | (10) | (10) | |||||||||

| 出口增長方案 |

- | - | - | |||||||||

| 金融資產交易的結果 |

- | - | - | |||||||||

| 債務交換的結果(3) |

21 | - | 21 | |||||||||

| 淨貨幣頭寸的結果 |

117 | - | 117 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| (320) | 49 | (271) | ||||||||||

|

|

|

|

|

|

|

|

|

| ||||

| (1) | 見附註35.g)。 |

| (2) | 見附註28。 |

| (3) | 見附註21。 |

公允價值計量

國際財務報告準則第13號公允價值計量將金融工具的公允價值定義為在S公平交易中知情的獨立各方之間可以交換資產或結算金融負債的金額。所有按公允價值計量的金融工具均被分配到國際財務報告準則第13號規定的其中一個估值層次(以及按攤餘成本計量的貸款,其公允價值在金融資產的公允價值和按攤餘成本部分計量的金融負債中披露)。這一估值層次結構包括3個層次。

| (i) | 第1級:估值基於活躍市場上相同金融資產或負債的未經調整報價,本集團可於期末參考。如果交易以足夠的頻率和足夠的數量發生,使價格信息能夠持續獲得,市場就被認為是活躍的。由於活躍市場中的報價 是公允價值最可靠的指標,因此應始終使用該指標(如果可用)。本集團分配給這一級別的金融工具包括對上市共同基金和公共證券的投資。 |

| (Ii) | 第2級:公允價值是根據直接或間接在市場上可觀察到的投入使用估值方法確定的。如果有關金融工具有固定的合同期,則用於估值的投入必須在整個合同期內可觀察到。本集團並未對金融工具的估值低於這一水平。 |

| (Iii) | 第三級:本集團使用並非基於市場可觀察輸入數據的估值技術。只有在沒有可用的市場數據的情況下才允許這樣做 。輸入數據反映本集團就市場參與者定價時會考慮的因素所作的假設。集團為此使用最佳可用信息,包括內部公司 數據。本集團並無在此級別下對金融工具進行估值。 |

| F - 37 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 6. | 按類別分列的金融工具(1999年) |

下表列示本集團於二零二三年、二零二二年及二零二一年十二月三十一日按公平值計入損益計量的金融資產及其公平值水平的分配。

| 2023 | ||||||||||||||||

| 金融資產 | 1級 | 2級 | 3級 | 總 | ||||||||||||

| 金融資產投資: (1) |

||||||||||||||||

| - 大眾證券 |

114 | - | - | 114 | ||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 114 | - | - | 114 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 現金和現金等價物: |

||||||||||||||||

| - 共同基金 |

96 | - | - | 96 | ||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 96 | - | - | 96 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 210 | - | - | 210 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 2022 | ||||||||||||||||

| 金融資產 | 1級 | 2級 | 3級 | 總 | ||||||||||||

| 金融資產投資: (1) |

||||||||||||||||

| - 大眾證券 |

74 | - | - | 74 | ||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 74 | - | - | 74 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 現金和現金等價物: |

||||||||||||||||

| - 共同基金 |

336 | - | - | 336 | ||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 336 | - | - | 336 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 410 | - | - | 410 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 2021 | ||||||||||||||||

| 金融資產 | 1級 | 2級 | 3級 | 總 | ||||||||||||

| 金融資產投資: (1) |

||||||||||||||||

| - 大眾證券 |

98 | - | - | 98 | ||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 98 | - | - | 98 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 現金和現金等價物: |

||||||||||||||||

| - 共同基金 |

294 | - | - | 294 | ||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 294 | - | - | 294 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| 392 | - | - | 392 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||

| (1) | 見附註14。 |

本集團並無按公平值計入損益之金融負債。

公允價值估計

截至2023年12月31日止年度,宏觀經濟環境並無任何變動對本集團按公平值計量的金融工具造成重大影響。

本集團的政策是在發生或 當前情況發生變化時確認若干估值層級之間的轉移。截至二零二三年、二零二二年及二零二一年十二月三十一日止年度,用於釐定本集團金融工具公平值的不同層級之間並無轉移。

以攤餘成本計量的金融資產和金融負債的公允價值

於2023年、2022年及2021年12月31日,貸款的估計公平值(經考慮未調整上市價格(第1級)及 剩餘金融貸款提供給本集團的利率(第3級))分別為7,547、5,812及5,483。

其他應收賬款、應收貿易賬款、金融資產投資、現金和現金等價物、其他負債和按攤銷成本支付的賬款的公允價值與其賬面價值沒有顯著差異。

| F - 38 |

| |||

| YPF社會性無名氏 | ||||

| 合併財務報表附註 截至2023年、2022年和2021年12月31日 | ||||

| 7. | 無形資產 |

| 2023 |

2022 |

2021 | ||||

| 無形資產賬面淨值 |

407 | 424 | 462 | |||

| 無形資產減值準備 |

(40) | (40) | (43) | |||

|

|

|

| ||||

| 367 | 384 | 419 | ||||

|

|

|

|

截至2023年、2022年和2021年12月31日止年度,S集團無形資產的演變情況如下:

| 服務會議 | 探索 權利 |

其他 無形資產 |

總計 | |||||||||||||||||||

| 成本 |

883 | 160 | 420 | 1,463 | ||||||||||||||||||

| 累計攤銷 |

611 | - | 362 | 973 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||

| 2020年12月31日的餘額 |

272 | 160 | 58 | 490 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||

| 成本 |

||||||||||||||||||||||

| 增加 |

25 | - | 7 | 32 | ||||||||||||||||||

| 翻譯效果 |

- | - | (3) | (3) | ||||||||||||||||||

| 的通脹率作了調整 (1) |

- | - | 19 | 19 | ||||||||||||||||||

| 減少、改敍和其他變動 |

- | (24) | 3 | (21) | ||||||||||||||||||

| 累計攤銷 |

||||||||||||||||||||||

| 增加 |

37 | - | 14 | 51 | ||||||||||||||||||

| 翻譯效果 |

- | - | (1) | (1) | ||||||||||||||||||

| 的通脹率作了調整 (1) |

- | - | 5 | 5 | ||||||||||||||||||

| 減少、改敍和其他變動 |

- | - | - | - | ||||||||||||||||||

| 成本 |

908 | 136 | 446 | 1,490 | ||||||||||||||||||

| 累計攤銷 |

648 | - | 380 | 1,028 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||

| 截至2021年12月31日的餘額 |

260 | 136 | 66 | 462 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||

| 成本 |

||||||||||||||||||||||

| 增加 |

25 | - | 4 | 29 | ||||||||||||||||||

| 翻譯效果 |

- | - | (32) | (32) | ||||||||||||||||||

| 的通脹率作了調整 (1) |

- | - | 35 | 35 | ||||||||||||||||||

| 減少、改敍和其他變動 |

- | (26) | - | (26) | ||||||||||||||||||

| 累計攤銷 |

||||||||||||||||||||||

| 增加 |

27 | - | 16 | 43 | ||||||||||||||||||

| 翻譯效果 |

- | - | (10) | (10) | ||||||||||||||||||

| 的通脹率作了調整 (1) |

- | - | 11 | 11 | ||||||||||||||||||

| 減少、改敍和其他變動 |

- | - | - | - | ||||||||||||||||||

| 成本 |

933 | 110 | 453 | 1,496 | ||||||||||||||||||

| 累計攤銷 |

675 | - | 397 | 1,072 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||

| 截至2022年12月31日的餘額 |

258 | 110 | 56 | 424 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|