美國

證券交易委員會

華盛頓特區,20549

表格

當前報告

依據第13或15(D)條

1934年《證券交易法》

報告日期(最早報告事件的日期):

(註冊人的確切姓名在其章程中規定)

|

(國家或其他司法管轄區 成立為法團) |

(委員會文件編號) |

(美國國税局僱主 識別號碼) |

|

科迪哈里, |

||

| (主要執行辦公室地址) | (郵政編碼) |

(註冊人電話號碼,含 區號)

24681 La Plaza Ste300

達納角,加利福尼亞州92629

(前姓名或前地址,如果自 上次報告以來更改)

如果表格8-K 旨在同時滿足註冊人根據下列任何一項規定的備案義務,請勾選下面相應的框:

| 根據《證券法》(《聯邦判例彙編》17卷230.425)第425條的書面通知 |

| 根據《交易所法》(17 CFR 240.14a-12)規則14a-12徵集材料 |

| 根據《交易法》規則14d-2(B) (17 CFR 240.14d-2(B))進行開市前通信 |

| 根據《交易法》規則13E-4(C) (17 CFR 240.13e-4(C))進行開市前通信 |

根據該法第12(B)條登記的證券:

| 每個班級的標題 | 交易代碼 |

註冊的每個交易所的名稱 | ||

| 這個股市有限責任公司 | ||||

| 這個股市有限責任公司 |

用複選標記表示註冊人 是否為1933年《證券法》第405條(本章230.405節)或1934年《證券交易法》第12b-2條(本章第240.12b-2節)所界定的新興成長型公司。

新興成長型公司

如果是新興成長型公司,用勾號表示註冊人是否已選擇不使用延長的過渡期來遵守根據《交易法》第13(A)節提供的任何新的或修訂的財務會計準則。

介紹性説明

於2023年12月28日(“結束日期”),註冊人根據截至2022年10月13日由創新國際收購公司、開曼羣島豁免公司(“IOAC”)、創新國際合併子公司、特拉華州一家公司及IOAC的全資附屬公司(“合併子公司”)、 中車及Greg Moran(“合併子公司”)訂立的有關協議及重組計劃,完成其先前宣佈的與中車公司(以下簡稱“中車公司”)的業務合併(“結束”)。僅以Zoomcar股東代表的身份(“賣方代表”)(統稱為“業務組合”)。業務合併的完成 涉及(I)結束前,IOAC繼續進入特拉華州以成為特拉華州的一家公司(“歸化”) 及(Ii)合併Sub與Zoomcar並併入Zoomcar,Zoomcar繼續作為尚存的公司(“合併”), 以及合併協議預期的其他交易(定義見下文)。作為合併的結果,註冊人 擁有Zoomcar已發行普通股的100%。隨着業務合併的結束,註冊人將其名稱從“創新國際收購公司”改為 。致“Zoomcar Holdings,Inc.”

除文意另有所指外,(I)所提及的“我們”、“我們”、“本公司”指的是Zoomcar Holdings, Inc.(特拉華州的一家公司)及其合併的子公司,包括Zoomcar,收盤後,(Ii)提及的“Zoomcar” 指的是Zoomcar,Inc.,(Iii)提及的“IOAC”指的是結束前的Innovative International Acquisition Corp.,以及(Iv)提及的“註冊人”指的是IOAC,其被重新命名為Zoomcar Holdings, 本文中所有提及的“董事會”均指公司的董事會。

於二零二三年十二月二十九日,即交易結束後的第一個營業日,註冊人及其他適用各方採納並訂立上述協議及合併重組計劃的第一修正案(“交易完成後修正案”),以對適用於若干溢價股份的條款作出若干 更改,詳情見下文。本報告反映了企業合併及相關事件和交易的完成情況,以及通過《合併後修正案》的效果。 在本報告中,根據上下文,“合併協議”一詞是指截至2022年10月13日生效的協議和合並重組計劃,其生效日期為截止日期,或在通過“完成後修正案”後生效,以及未來可能根據合併協議條款通過的任何其他進一步修訂或修改。

在本8-K表(本《報告》)的當前報告中使用但未在本文中定義的術語,或其定義未以其他方式併入本文中的術語,應具有代理聲明(定義如下)中從其第1頁開始的題為“頻繁使用的術語”一節中賦予這些術語的含義,並且這些定義通過引用併入本文中。

證券轉換和合並對價

於歸化後,每股當時尚未發行的IOAC普通股被註銷,並轉換為註冊人的一股普通股,每股面值0.0001美元(“普通股”),而當時尚未發行的IOAC認股權證被認作並自動轉換為註冊人的認股權證,可供普通股行使。此外,註冊人的已發行單位被分成其 個組成部分,已發行的IOAC B類股票按1比1的原則轉換為A類股票。

1

作為合併的對價,Zoomcar的證券持有人,包括Zoomcar的流通股和Zoomcar子公司Zoomcar India Private Limited的流通股的持有人(統稱為Zoomcar India)(統稱為Zoomcar 股東),收到了新發行的IOAC證券,總價值相當於(W)$350,000,000加上(X)截至合併生效時間(“生效時間”)所有已授予Zoomcar期權和所有Zoomcar認股權證的總行權價格總和 ,加上(Y)中聯重科在完成交易前完成的私人融資總額 在實施私人融資轉換比率相對於阿南達信託投資每股抵銷比率的折扣後減去(Z)中聯重科於完成交易時的淨債務金額(“合併對價”)。根據合併協議,於交易完成時,(I)於生效時間(生效後)已發行的每股Zoomcar普通股(在實施將Zoomcar優先股的所有已發行股份交換為Zoomcar普通股後)轉換為可收取0.0284股新發行普通股的權利,(Ii)登記人認購每股未發行的Zoomcar購股權,並根據合併協議的條款調整行使價及相關 股份數目後,自動轉換為獲得收購普通股的選擇權。及(Iii)根據合併協議的條款對行使價及相關股份數目作出調整後,已發行及未行使的Zoomcar認股權證由登記人 認購及轉換為購買普通股股份的認股權證。

作為收購Zoomcar證券的額外代價 ,IOAC於成交時發行普通股2,000,000,000股(“溢價託管賬户”),並存入為此目的而設立的託管賬户(“溢價託管賬户”),該等普通股(“溢價股份”)將根據截至2023年12月28日由IOAC與American Stock Transfer&Trust Company,LLC以溢價託管代理身份(“溢價託管協議”)訂立的溢價託管協議的條款持有。溢價股份將於未來發生或不出現合併協議所述的若干事件及條件時,連同因賣方代表及本公司向溢價託管代理(“溢價分配指示”)而賺取的任何股息、分派或其他收入(“溢價分配指示”)一併從託管中釋放並分派給Zoomcar股東,或退回登記人註銷。原來的溢價條款已根據《成交後修正案》所載條款及規定作出修訂,並於《成交後修正案》通過後立即生效。成交後修訂通過後,根據溢價託管協議的條款,溢價分派指示隨即送交溢價託管代理,使溢價股份可根據合併協議的條款並受合併協議的 條款的規限而分派給Zoomcar股東。

合併協議的具體條款及 條件已於2023年10月2日在本公司根據經修訂的1933年證券法(“證券法”)下的第424(B)(3)條提交給美國證券交易委員會(“美國證券交易委員會”)的最終委託書/招股説明書/同意書 (經修訂和補充)(“委託書”)中得到更詳細的描述。 於2023年10月2日在第174頁開始的題為“第1號提案-企業合併提案-合併協議”的章節中 開始。該信息以引用的方式併入本文。

相關的 協議

同時,隨着合併協議的簽署,於2022年10月13日,內華達州信託公司Ananda Small Business Trust(“Ananda Trust”)、特拉華州有限責任公司Innovative International Component I LLC(“發起人”)的關聯公司Ananda Small Business Trust(“Ananda Small Business Trust”)與IOAC簽訂了認購協議(“Ananda Trust Small Business Trust”),以認購1,000,000股新發行的普通股,收購價為每股10.00美元,視交易完成而定。此外,在簽署合併協議的同時,Ananda Trust向Zoomcar投資合共10,000,000美元(“Ananda Trust Zoomcar投資”),以換取由Zoomcar向Ananda Trust發行的可轉換本票(“Ananda Trust Zoomcar 票據”)。於成交時,Zoomcar於Ananda Trust Zoomcar Note項下的償還責任抵銷Ananda Trust簽署認購協議項下的付款責任,而Ananda Trust根據Ananda Trust簽署認購協議的條款收取新發行的普通股 。阿南達信託簽署認購協議的副本作為本報告的附件10.1存檔,並通過引用併入本文。

2

此外,在簽署及交付合並協議的同時,(I)保薦人、本公司及Zoomcar訂立保薦人支持協議;(Ii)Zoomcar、Zoomcar及本公司的若干股東訂立股東支持協議;及(Iii)Zoomcar的若干股東及Zoomcar訂立 鎖定協議的副本分別作為本報告的附件10.2、10.3和10.4存檔,並以引用的方式併入本文中。

此外,如下文所述,在截止日期當日及之前,IOAC、Zoomcar和其他各方,包括分別向IOAC或Zoomcar提供服務的某些第三方供應商 和服務提供商(“供應商”),以及其他各方簽訂了與業務合併相關的其他協議和交易。

第1.01項訂立實質性的最終協議。

阿南達信託結束認購協議

2023年12月19日,IOAC和阿南達信託公司保薦人簽訂了認購協議(“阿南達信託結算認購協議”),根據該協議,在完成認購後,阿南達信託。以每股3.00美元的價格購買了1,666,666股IOAC A類普通股(“阿南達信託平倉投資”)。除每股收購價外,阿南達信託結算認購協議的條款與阿南達信託簽署認購協議的條款大體相似。

阿南達 信託是贊助商的附屬公司。此外,阿南達信託的受託人和控制人莫漢·阿南達在交易結束前是IOAC的首席執行官兼董事會主席;此外,阿南達先生是本公司的董事 ,並已被任命為公司董事會的首任主席。此外,根據緊接交易結束後公司的資本狀況,阿南達信託是本公司的最大股東,但阿南達信託對本公司的比例權益和投票權可能會隨着時間和時間的變化而變化。

如 之前所披露的,Ananda Trust Closing Investment的條款不一定反映 公平協商的交易的條款和條件,如果這些條款是公平協商的,則可能 與公司及其股東不同,並且對公司及其股東更有利;然而,IOAC董事會的無私成員 批准了阿南達信託關閉投資的條款,他們認為這是在這種情況下最好的條款, 促進擬議業務合併的完成,並交付公司實現其業務計劃所需的資本 。有關關聯方交易的一般信息以及與關聯方融資交易相關的風險的其他信息 可在標題“風險因素“在代理聲明中。

上述Ananda Trust交割認購協議 的描述全部由Ananda Trust交割認購協議 的全文限定,該協議作為附件10.5提交,並通過引用併入本文。

第三方交易費用安排

SPA和票據發行

於2023年12月28日,本公司與Zoomcar訂立證券購買協議,(以下簡稱“證券購買協議”) 與ACM Zoomcar Convert LLC(“買方”)有關無抵押可換股票據的交易(“票據”), 由Zoomcar的某些子公司擔保的義務,可在交割後以8,434美元的價格發行給該買方,605(“原始票據本金額”),與某些交易費用有關的業務 合併,已產生,但在關閉支付。

3

公司和Zoomcar的某些子公司作為發行人,於2023年12月28日(“原始發行日期”)向ACM Zoomcar Convert LLC或其註冊受讓人 (“票據買方”)發行票據,同時 公司與ACM Zoomcar Convert LLC簽訂了註冊權協議,如下所述(“票據買方 註冊權協議”)。該票據的原始發行折扣等於 票據本金額的7.5%。作為若干業務合併交易開支的債權人的賣方已根據有限責任公司協議作為票據買方的有限責任公司權益持有人 投資於票據買方。

票據的 重大條款如下:票據的利息從 票據的原始發行日期開始按8.0%的年利率根據原始票據本金額累計,但違約利率為8.0%或法律允許的最高金額 中的較低者(“違約利息”),此類違約利息自任何違約事件 發生之日起及之後按月複利(定義見附註),並於首個交易日到期應付 該違約事件發生後的每個日曆月(定義見附註),此類利息繼續按違約利率累計,直至所有違約事件 被糾正後六個月。

所有 利息支付應累計,直至 與票據相關股份轉售相關的登記聲明(“登記聲明”)宣佈生效,並應與其後的下一筆應付利息一起支付。票據購買者登記權協議包含公司 方面的某些承諾和義務,即根據協議中規定的條款和條件,提交登記聲明並保持其有效性,該登記聲明涵蓋 根據票據可發行的可登記證券的轉售。

此外, 根據協議的條款,自該登記聲明宣佈生效的當月底開始, 票據買方可自行決定要求公司每月分期向票據買方支付相當於原始票據本金額的十二分之一(1/12)的款項,直至票據的本金總額在到期日之前或到期日或(如果更早)根據其條款提前、轉換或提前償還票據時全額支付。此類 月付款應以現金或普通股支付,但須符合附註中規定的某些進一步條件。 對於普通股的任何月付款,公司需要交付的股份數量應通過 月付款額除以(i)轉換價格或(ii)攤銷轉換價格(定義見下文)中的較低者來確定。

票據買方還有權在任何營業日(a“轉換日期”),以轉換票據的全部或任何部分,(y)按轉換價(定義見下文),任何金額,由票據買方酌情決定,及(z)按攤銷 轉換價格,在適用的轉換日之前 20個交易日內,每日最多相當於普通股股票最高交易日價值的25%,或在獲得公司事先書面同意後支付更高金額。

票據中的“攤銷 轉換價格”指以下兩者中的較低者:(i)轉換價格,和(ii)在適用付款日期或其他確定日期之前的20個交易日內,對最低 VWAP的7.5%折扣,受票據條款的約束。在原始票據發行日之後,票據的“轉換價格”為10.00美元,但前提是, 轉換價格在各種情況下會進行調整,包括未來以低於當時轉換價格的價格發行普通股的情況,以及其他情況,在任何情況下,轉換底價 均為0.25美元(以下簡稱“兑換下限”),但如果兑換價或攤銷兑換價低於兑換下限,則在適用兑換日應付票據持有人的金額應以現金支付,代替 股份,除非票據買方和公司另有約定。

此外, 考慮到買方願意進行證券購買協議 和票據標的交易,164,000股記名和無限制普通股已發行並交付給票據買方的服務提供商Midtown Madison Management LLC。本公司亦根據協議條款向買方償付若干律師費及開支。

4

證券購買協議、票據和票據買方登記權協議的前述説明 全部由證券購買協議、票據和票據買方登記權協議的全文 限定,其分別作為附件10.6、10.7和10.8提交,並通過引用併入本文。

其他與交易費用有關的約定

In addition to the foregoing, in connection with the Closing, the Company entered into or assumed, as applicable, certain other obligations to repay Business Combination transaction expenses otherwise due at Closing. These arrangements include: (i) installment payment agreements with Vendors (“Deferred Installment Payment Agreements”) in an aggregate amount of approximately $3 million, requiring deferred cash payments by the registrant to Vendors counterparty to such agreements, to be satisfied over time periods between 12-18 months after consummation of the Business Combination, generally on a quarterly basis and in some cases commencing only 90 days after the Closing, provided that the Deferred Installment Payment Agreements also include events of default provisions mandating that the Company pay in full the total unpaid Business Combination transaction expenses promptly following any missed or late payments under such agreements and also require the Company to bear responsibility for attorneys and collection fees, as applicable; (ii) an installment payment agreement with the IOAC Sponsor on terms substantially similar to the Deferred Installment Payment Agreement terms, in the aggregate amount of $88,000; and (iii) certain other fee modification agreements with Vendors pursuant to which such Vendors will receive a combination of the newly issued shares of Common Stock issued or issuable at Closing or upon such date as the SEC may declare effective a Registration Statement registering the resale of securities included therein, which shares shall be deemed issued at $3.00 per share, subject, in certain cases, to adjustment due to various circumstances, and deferred cash payments on terms similar to the Deferred Installment Payment Agreements pursuant to the promissory notes issued or issuable by the Company, over an 18-month post-Closing time period, in an aggregate amount equal to $9.5 million.

合併協議的修訂

於 2023年12月29日,合併協議的適用各方訂立收市後修訂,據此,各方修訂 合併協議,以消除構成原盈利條款 (如上所述)的收市後基於交易價及或有沒收元素。與交割後修訂相關,根據上述盈利分配指示,在交割時向盈利托管賬户 出資的股份可進行分配。Zoomcar認股權證在 合併之前未償還,由本公司承擔與交割有關,根據合併 協議的條款進行調整(“假設認股權證”),並根據其條款與上述條款同時自動調整, 因此,行使假設認股權證時可發行的普通股股份總數增加了 約1.73倍。

相對於 他們作為普通股股東的權益和投票權,以及其他公司證券持有人的權益, 在交割後,非Zoomcar前股東的公司證券持有人在從盈利托管賬户釋放盈利股份後立即稀釋 ;額外的普通股,具有相關的稀釋效應, 在採納交割後修訂案之前行使假設認股權證時不可發行的認股權證將在行使時可發行 根據認股權證的條款,由於採納交割後修訂對行使假設認股權證時可發行的普通股數量產生的影響, 假設認股權證。

交割後修訂案的上述説明 全部由交割後修訂案的全文限定,交割後修訂案作為附件 2.2提交,並通過引用併入本文。

5

修改並重新簽署登記權協議

關於交割, 公司與發起人、在交割前持有 IOAC證券的某些個人和實體以及在交割前持有Zoomcar證券或 已發行普通股或可轉換為普通股或可行使普通股的證券的某些其他個人和實體簽訂了經修訂和重述的註冊權協議。經修訂和重述的註冊權協議的條款在委託書第180頁開始的標題為“1號提案-業務 合併提案-相關協議”的一節中進行了描述,該信息通過引用併入本文。

經修訂和重述的註冊權協議的前述説明 全部由經修訂和重述的註冊權協議的全文限定,其格式作為本協議附件10.9提交,並通過引用併入本協議。

Zoomcar公司註冊證書的修訂

As previously disclosed, prior to Closing, Zoomcar solicited and received the consents from holders of requisite outstanding Zoomcar shares to approve an amendment to Zoomcar’s certificate of incorporation (the “Zoomcar Charter Amendment”) to (i) incorporate terms that provided for the automatic conversion of outstanding Zoomcar preferred shares into shares of to Zoomcar common stock prior to the Closing, (ii) enable Zoomcar to effect, pre-Closing, a reverse stock split, and (iii) clarify that accrued interest on outstanding Zoomcar convertible securities would be treated as consideration to Zoomcar for purposes of antidilution adjustments to the conversion ratios of outstanding Zoomcar preferred stock. Prior to Closing, both Zoomcar stockholders and the board of directors of Zoomcar approved the Zoomcar Charter Amendment and the Zoomcar Charter Amendment was filed with the Secretary of State of the State of Delaware prior to the Merger, as a result of which (i) shares of outstanding Zoomcar preferred stock converted automatically into shares of Zoomcar common stock prior to Closing, (ii) Zoomcar was able to, and did, prior to the Closing, effect a reverse stock split at a ratio of one-for-ten, and (iii) the accrued interest on Zoomcar convertible securities was treated as consideration to Zoomcar for purposes of antidilution adjustments to the ratios at which outstanding Zoomcar preferred stock converted into Zoomcar common stock prior to the Closing.

Zoomcar投資者 權利協議修正案

如前所述, 在交割之前, Zoomcar徵求並獲得了必要的已發行Zoomcar股票 的同意,以修改Zoomcar與Zoomcar優先股 持有人之間的投資者權利協議(“IRA”)(“IRA修訂”),該修訂於2023年12月28日通過。 Pursuant to the IRA Amendment, subject to certain exceptions, the securities issuable in the Business Combination to each investor party thereto would be restricted from disposing of or hedging any of Company securities beneficially owned by them, including shares of Company Common Stock issuable upon exercise or conversion of any convertible securities issuable to such investors in connection with the Merger, including, without limitation, any shares of Common Stock (“Company Shares”) issuable upon the exercise of options or warrants held by them immediately after the Effective Time, or any other securities convertible into or exercisable or exchangeable for Company Shares held by them immediately after the Effective Time during the period from the date of the Closing and ending (i) as to one-third of such shares, six (6) months after the Closing, (ii) as to one-third of such shares, nine (9) months after the Closing, and (iii) as to the remainder of such shares, twelve (12) months after the Closing, provided that all of such lock-up restrictions will terminate upon completion of a liquidation, merger, capital stock exchange, reorganization or other similar transactions that result in all of Company’s stockholders having the right to exchange their shares for cash, securities or other property. The IRA Amendment provides the foregoing lock-up restrictions supersede the transfer restrictions provided for in the IRA prior to the adoption of the IRA Amendment, assuming the consummation of the Business Combination. 在關閉之前, Zoomcar董事會批准將 五(5%)股公司股份從適用於IRA的鎖定條款中排除,否則這些股份將因採用IRA修訂而受到上述交易限制的鎖定。

6

非贖回協議

如 之前披露的,於2023年12月27日,IOAC與 簽訂了一份非贖回協議(“非贖回協議”)。 (i)Meteora Special Opportunity Fund I,LP(“MSOF”)、Meteora Capital Partners,LP(“MCP”)和Meteora Select Trading Opportunities Master,LP(“MSTO”)(與MSOF、MCP、 和MSTO統稱為“投資者”)據此,投資者撤回其先前提出的 贖回IOAC 150,000股A類普通股的請求,以完成業務合併。

上述 不可贖回協議的描述完全符合不可贖回協議的全文,格式為 ,作為附件10.10提交,並通過引用併入本文。

外盒資本營銷服務協議

2023年9月28日,Zoomcar與Outside the Box Capital Inc.(“OTBC”)簽訂了營銷服務協議(“OTB協議”),根據該協議,Zoomcar聘請OTBC為 公司提供營銷和分銷服務,初始期限為2023年10月2日至2024年4月2日(“服務”)。作為對此類服務的對價, 公司在交易結束時,按每股3.00美元的價格向OTBC發行了20,000股普通股,這些股票 有6個月的禁售期。

前述對OTB協議的描述 由營銷服務協議全文限定,其形式作為本協議的附件10.11存檔,並通過引用併入本文。

對聘書的修訂

2023年12月13日,Zoomcar 和J.V.B.Financial Group,LLC通過其Cohen&Company資本市場部門(“CCM”)對日期為2022年7月18日的該特定聘書進行了 修訂(統稱為“CCM修訂”)。根據CCM修正案,Zoomcar同意向CCM支付與業務合併相關的修訂交易費 ,金額相當於4,500,000美元,外加截至業務合併結束日發生的可償還費用677,961美元,其中56,319美元在業務合併結束時從IOAC信託賬户支付。

修改延期的承銷費支付義務

正如 此前披露的,根據IOAC首次公開募股時簽訂的日期為2021年10月16日的承銷協議(經修訂或修改後的“承銷協議”),IOAC先前同意以承銷商代表Cantor的身份向Cantor Fitzgerald&Co.(“Cantor”)支付總額為12,100,000美元的遞延承銷佣金 ,在IOAC完成初始業務合併後以現金支付。此外,根據IOAC和J.V.B.金融集團有限責任公司(“J.V.B.”)之間的書面協議, 也披露了。截至2021年3月12日(經修訂或修訂,即“JVB合約函件”),IOAC同意根據JVB合約函件及承銷協議的條款,在IOAC最初的業務合併(“結業”)結束時,以現金形式向JVB支付相當於遞延承銷佣金總額30%的費用。

於2023年12月28日,IOAC、Cantor及J.V.B.(簡稱“持有人”)考慮到IOAC公眾股東的贖回水平及其他因素,上述各方訂立了一項費用修訂協議(“費用修訂協議”),根據該協議,除其他事項外,Cantor同意接受合共1,200,000股股份(“經修訂費用股份”),以代替在收市時以現金支付遞延承銷佣金。向Cantor出售1,000,000股經修訂費用股份(“Cantor經修訂費用股份”)及向J.V.B.支付200,000股經修訂費用股份 ,以代替分別根據包銷協議及合營公司合約函件於成交時交付的現金付款。

7

除了本公司有義務將修改後的費股免費交付給持有人外, 修改費用協議的條款還包括本公司的登記權義務,其中包括 採取商業上合理的努力以S-1表格形式提交關於修改後的費股的轉售登記聲明,並在持有人繼續持有修改後的費股的同時保持其有效性的義務。費用修訂協議亦包括一項罰金條款,要求本公司在發出通知及本公司方面有合理機會補救後,如Cantor未能及時出售或轉讓Cantor經修訂費用股份,則須向Cantor交付3,000,000美元現金,原因是本公司未能按照費用修訂協議的條款履行完成交易後與註冊有關的若干契諾及協議,因而未能及時出售或轉讓Cantor修訂費用股份。

費用修改協議的前述描述 由費用修改協議的全文限定,其形式作為本協議的附件10.12存檔,並通過引用併入本文。

賠償協議

於交易結束時,本公司與本公司每名新當選的董事及新委任的行政人員訂立彌償協議(“彌償協議”),規定本公司將在有關情況下及在協議規定的範圍內,就因任何及所有受威脅、待決或已完成的索償、索償、訴訟或法律程序而產生的所有損失、索償、損害賠償、法律責任、連帶費用(包括律師費及開支)、判決、罰款、罰款、利息、和解或其他款項,向該等董事及行政人員作出彌償。刑事、行政或 調查,無論是正式的還是非正式的,包括他或她可能參與或威脅參與的上訴, 在特拉華州法律和我們的章程允許的最大程度上。

賠償協議的前述描述 由賠償協議的全文限定,其形式作為本申請的附件10.13存檔,並通過引用併入本文。

第2.01項資產購置或處置完成。

以上“介紹性説明”中提出的公開內容通過引用併入本條款2.01中。

業務合併於2023年12月19日獲得IOAC股東特別大會(“股東特別大會”)的批准。 IOAC首次公開發行(以下簡稱“首次公開發行”)出售的IOAC A類普通股共計2,261,698股。公開 股票“)行使權利,按持有IOAC首次公開招股所得款項的信託賬户按比例贖回股份,按業務合併日期前兩(2)個營業日計算,每股11.51美元,或總計26,032,144美元(”贖回“)。

根據合併協議的條款及其中所載的慣常調整,IOAC就業務合併向Zoomcar證券持有人支付的合併代價總額為499,011,118美元,其中包括本公司假設的已發行Zoomcar購股權及認股權證 。合併對價包括現金對價和新發行普通股形式的對價。

作為業務合併的結果,在緊接生效時間之前(使Zoomcar優先股交換為Zoomcar普通股生效)之前已發行的每股Zoomcar普通股被轉換為獲得約0.0284股普通股的權利。

8

業務合併完成後,包括上述公眾股份的贖回,隨即有42,874,108股普通股已發行及流通股。

2023年12月29日,公司的普通股開始在納斯達克全球市場交易,代碼是“ZCAR”。 公司的權證開始在納斯達克資本市場交易,交易代碼是“ZCARW”。本公司證券繼續在紐約證券交易所上市納斯達克股票市場有限責任公司(“納斯達克”) 納斯達克對公司對適用上市標準的滿意度進行持續審查。

如上文 所述,與結算有關,本公司的信託賬户已向 適當行使公開股份贖回權利的持有人支付合共26,032,144美元,而緊接 結算前信託賬户的結餘為767,362美元。信託賬户中的餘額用於支付與業務合併有關的某些費用,餘額已交付給本公司,並將在業務合併後用於一般企業用途。

表格10資料

在交易結束前, 公司是一家空殼公司(根據1934年《證券交易法》(下稱《交易法》)第12b-2條的定義) 沒有任何業務。本公司的成立是為了實現與一家或多家經營企業的業務合併。 關閉後,公司成為控股公司,其運營資產由Zoomcar及其子公司的運營資產組成。

有關前瞻性陳述的警示説明

本報告包括本文引用的信息,包含《證券法》第27A節和《交易法》第21E節所指的“前瞻性陳述”。這些前瞻性陳述涉及對未來財務業績的預期、 業務戰略或對公司業務的預期。具體地説,前瞻性陳述可能包括以下表述:“預期”、“相信”、“繼續”、“可能”、“估計”、“預期”、“打算”、“可能”、“計劃”、“可能”、“ ”、“潛在”、“預測”、“項目”、“應該”、“將會”以及類似的表述。

這些前瞻性陳述基於截至本報告發表之日可獲得的信息和管理層目前的預期、預測和假設。 涉及許多判斷、風險和不確定性。因此,前瞻性陳述不應被視為代表公司截至 任何後續日期的觀點。本公司不承擔任何義務對前瞻性陳述進行更新 以反映它們作出後的事件或情況,無論是由於新信息、未來事件還是其他原因, 除非適用證券法另有要求。

由於許多已知和未知的風險和不確定性,公司的實際結果或業績可能與這些前瞻性陳述中所表達或暗示的大不相同。可能導致實際結果不同的一些因素包括:

| ● | 企業合併後無法維持公司在納斯達克的上市 ; |

| ● | 公司籌集資金的能力以及可能因公司負債和義務的條款和特點而產生的限制,這些條款和特點可能會以有利的條款或全部影響資本的可用性; |

9

| ● | 企業合併或其完成的公告擾亂當前計劃和運營的風險; |

| ● | 公司在企業合併後成功留住或招聘其高級管理人員、主要員工或董事,或 更換的情況; |

| ● | 與交易及其完成相關的成本和負債相比,確認企業合併帶來的收益的能力。 |

| ● | 公司的業務、運營和財務業績,包括市場狀況和公司無法控制的全球和經濟因素等; |

| ● | 與企業合併和作為上市公司運營有關的成本; |

| ● | 企業合併完成後可能對本公司提起的任何法律訴訟的結果。 |

| ● | 由於公眾股東贖回、交易成本及其對公司經營業績和以往增長計劃的影響,企業合併完成後業務或其他計劃的變化 ; |

| ● | 適用法律或法規的變更; |

| ● | 對先前預測的結果和業務計劃進行必要的調整,原因是修改後的預期和與業務合併相關的重大負債; |

| ● | 通脹及基本利率的相關變動及市場大幅波動對本公司業務、本行業及全球經濟的影響; |

| ● | 持續的新冠肺炎疫情對本公司業務的影響;以及 |

| ● | 本報告中引用的其他風險和不確定因素,包括第59頁以“風險因素”開頭的委託書“風險因素”部分所述的風險和不確定因素。 |

業務

在始於第255頁的代理聲明的標題為“關於Zoomcar的信息”一節中所述的信息通過引用併入本文。

風險因素

在第59頁開始的代理聲明中標題為“風險因素”的部分中闡述的信息通過引用併入本文。委託書第2號補編“風險因素更新”部分和第8頁委託書補編第3號“風險因素更新”一節所載的信息也通過引用併入本文。

精選合併歷史財務 及其他信息

在第52頁開始的代理聲明的標題為《Zoomcar的選定歷史財務信息》一節中陳述的信息通過引用併入本文。

10

管理層對財務狀況和經營結果的討論和分析

代理聲明中標題為“Zoomcar”的章節中所述的信息管理層對財務狀況和經營結果的討論和分析 “從第289頁開始,在此引用作為參考。除上述內容外,以下是管理層對截至2023年9月30日的6個月的財務狀況和經營業績的討論和分析。2023年9月30日的綜合資產負債表和截至2023年9月30日和2022年9月30日的六個月的綜合經營報表 來自本報告其他部分包括的未經審計的簡明綜合財務報表。除了我們的歷史綜合財務信息外,本討論還包括有關我們的業務、運營結果和現金流以及合同義務和安排的前瞻性信息,這些信息涉及風險、不確定性和假設。由於各種因素的影響,我們的實際結果可能與此類前瞻性陳述所表達或暗示的任何未來結果大不相同,這些因素包括但不限於本報告“關於前瞻性信息的告誡”和“風險因素”部分中討論的那些因素。

除非上下文另有要求,否則本報告本節中對Zoomcar,Inc.的任何提及,都是指在完成業務合併之前,Zoomcar,Inc.及其合併的子公司。

概述

在截至2022年3月31日的財年中,Zoomcar的業務模式從以前我們擁有並向客户租賃車輛的業務模式 轉變為我們目前的在線P2P汽車共享平臺,該平臺連接了房東和客人。雖然我們的平臺技術在此過渡之前已經開發了幾年,並且我們在過渡完成之前就開始在我們的平臺上註冊主機,但在我們的業務模式改變之前,我們的大部分收入來自我們所説的“短期租車”和“車輛訂閲”,而從2021年12月開始,我們的收入確認模式發生了轉變,從我們的市場平臺上的預訂產生的“便利化收入”開始在我們的總收入中佔越來越大的比例。我們的運營結果應該根據這一變化來閲讀和考慮,因為我們業務模式的轉變 會分別影響截至2022年3月31日和2023年3月31日之間的比較的相關性和大小, 尤其是考慮到在我們當前的業務模式下,與我們以前的模式相比,雖然我們的預訂總數增加了 ,但我們還與東道主分享了更大比例的預訂收入,而在我們之前的 業務模式下,我們的預訂較少,但Zoomcar的每次預訂收入較高。

標準訂票流程

我們在三個國家和地區的新興市場運營着一個點對點的汽車共享平臺,並從房東在我們平臺上列出的 車輛的客人預訂中獲得收入。Zoomcar收取向客人收取的相關預訂費的一部分(減去適用的任何 積分或折扣),以及向客人和房東收取的平臺費和向客人收取的旅行保護費(我們稱為 “增值費”);如下文進一步描述的,向客人收取的其他費用,如燃料費, 將全額支付給房東,房東還將獲得相當於預訂費用約60%的收入份額和其他費用的0%至40%。我們使用我們的定製算法在平臺上動態地為行程定價,利用我們在我們平臺上行駛的數百萬英里的數據來智能地為行程和市場風險定價,並結合我們收集的數據和Zoomcar管理人員的專業經驗提供的有關 客人的信息。雖然房東可以選擇以與平臺推薦的價格不同的價格提供預訂,但大多數房東傾向於為他們的預訂選擇算法 派生的定價。我們定製的定價工具所實現的功能體現在客人預訂費用和向客人收取的旅行保護或“增值費用”中,向客人提供了三個根據算法 派生的損害保護定價選項可供選擇。

| ● | 向客人收取費用:對於我們平臺上的每一次預訂,我們向客人收取的總金額包括預訂費、增值費、客人平臺費和某些 其他費用(如滯留費、行程延長費等)。我們將這些費用統稱為“總預訂價值”。 預訂費用和行程保護費由我們的系統在預訂開始時根據算法確定,而其他費用 可能在行程期間或之後收取,具體取決於行程中發生的事件。 |

| ● | 向房東收取費用:對於我們平臺上的每一次預訂,我們將根據預訂費的一定百分比外加可轉移給房東的其他費用,向房東收取“收入份額”。Zoomcar從我們平臺上的預訂中獲得的平均收入份額約為40%,其餘60%由東道主保留。在我們平臺上的一次典型旅行還可能涉及向東道主報銷直接向客人收取的雜費,如低油耗 。我們還針對特定因素(如上市期和最低主持人評級)以折扣的形式提供主持人獎勵。我們向主機收取最低市場費用,以抵消安裝設備的成本。 |

11

下表顯示了在一個説明性預訂行程中向客人收取的費用,以及這些費用分別分配給Zoomcar和東道主的情況:

| 向客人收取的費用: | 佔Zoomcar的百分比: | 主機百分比: | ||||||

| 預訂費(減去折扣和積分,含(税項) | 約為40% | 約60% | ||||||

| 增值費(跳閘保護) | 100% | 0% | ||||||

| 訪客站臺費用 | 100% | 0% | ||||||

| 其他費用(晚點費、燃油費、行程延期) | 約為0%-40% | 大約60%-100% | ||||||

客人(1)

| 預訂費(減去折扣和積分,含税) | 58.6 | |||

| (+)增值費(行程保護) | 3.6 | |||

| (+)訪客平臺費用 | 0.7 | |||

| (+)其他費用(滯留費、燃油費、行程延期) | 13.1 | |||

| 從客户處收取的總金額(GBV) | 75.9 | |||

| (-)主機收入份額 | -43.4 | |||

| (-)其他未收取的費用(3) | -6.6 | |||

| (-)税 | -4.7 | |||

| 來自來賓的網絡集合 | 21.2 |

寄主(1)

| 預訂費(減去折扣和積分,含税) | 58.6 | |||

| (+)其他費用(燃料費、行程延期、取消費用) | 13.1 | |||

| (+)主持人獎勵和其他獎金 | 3.0 | |||

| (+)主辦方報銷/退款 | 0.9 | |||

| (-)Zoomcar的收入份額 | 28.3 | |||

| (-)主機市場費用 | -1.1 | |||

| 支付給主機的總金額 | 46.2 |

Zoomcar(1)

| Zoomcar的收入份額 | 28.3 | |||

| (+)訪客平臺費用 | 0.7 | |||

| (+)主機市場費用 | 1.1 | |||

| (+)增值費(行程保護) | 3.6 | |||

| (-)主辦方激勵抵消收入 | -2.3 | |||

| (-)東道主報銷/退款 | -0.9 | |||

| (-)其他未收取的費用(4) | -1.6 | |||

| (-)税 | -4.7 | |||

| 淨收入總額 | 24.1 |

備註

| (1) | 僅使用印度市場的數據計算預訂水平的單位經濟性。所考慮的時間段 為2022年7月至10月的平均值,使用預訂作為相應月份的權重的加權平均值。 |

| (2) | 為便於説明,假設主機激勵的75%被視為反向收入, 其餘25%被視為與GAAP處理一致的營銷費用。 |

| (3) | 主辦方未收取的費用部分被傳輸到主辦方。 |

| (4) | 假設6.6美元未收取費用中的25%被視為對收入的抵銷,其餘部分在收入成本中。 |

12

關鍵業務指標

除了合併財務報表中列出的衡量標準 外,我們還使用以下關鍵業務指標來幫助我們評估業務、確定影響業務的 趨勢、制定業務計劃和做出戰略決策。我們不知道計算 這些關鍵指標的任何統一標準,這可能會妨礙與其他公司的可比性,這些公司可能會以不同的方式計算類似標題的指標。

| 截至三月三十一日止年度, | 截至 9月30日的六個月, | |||||||||||||||

| (單位:千) | 2023 | 2022 | 2023 | 2022 | ||||||||||||

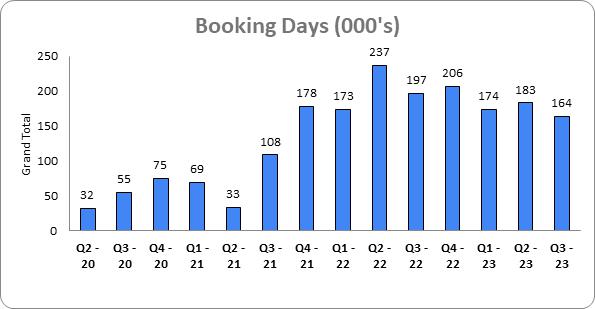

| 預訂天數 | 813 | 493 | 347 | 434 | ||||||||||||

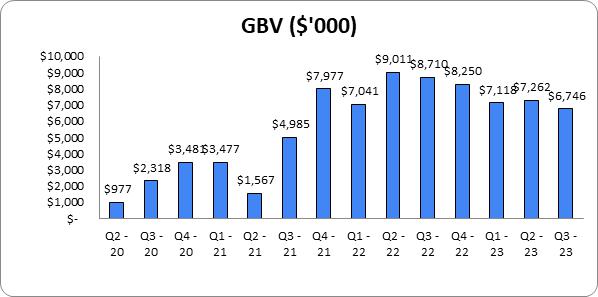

| 預訂額 | $ | 33,160 | $ | 21,571 | $ | 14,008 | $ | 17,721 | ||||||||

預訂天數

我們將“預訂 天數”定義為在給定時間段內,客人在我們的平臺上預訂車輛的總天數(以分鐘為單位的24小時),對於已結束的 次旅行,減去該時間段內與取消預訂相關的總天數。我們相信預訂天數是一個關鍵的業務指標, 有助於投資者和其他人以與我們的管理團隊相同的方式瞭解和評估我們的運營結果,因為它 代表了我們平臺上任何給定時間段內交易量的標準化單位。

| (1) | 日曆季度(即,Q2-20 = 2020年4月1日至6月 30日)。 |

13

截至二零二三年三月三十一日止財政年度,預訂日數增加至約813,000日,而截至二零二二年三月三十一日止財政年度則約為493,000日。 這反映了截至2023年3月31日的財政年度期間我們平臺上的出行量顯著增加,因為我們在上一年過渡到點對點共享模式後繼續增加可用車輛供應。此外,於二零二一年第二季度,由於新型冠狀病毒導致印度停工,我們的需求受到抑制。第4 -22季度預訂天數的增加反映了季節性的高假日需求,隨後在第1 -23季度下降,隨後在第2 -23季度恢復,反映了2023年4月至6月期間對品牌營銷的投資增加。與第2 -23季度相比,第3 -23季度預訂天數的下降反映了季節性下降,因為第2季度的需求 通常受益於印度的夏季假期前。

預訂額

我們將總預訂價值 或GBV定義為在我們的平臺上預訂的預訂天數的總美元價值,包括預付預訂費(減去折扣和積分)、 增值費(即,行程保護費)、嘉賓和主持人平臺費以及其他費用。基於性別的暴力包括適用的轉嫁税 和需要匯給地方當局的其他費用,這些費用不包括在淨收入中。GBV由預訂 天數和相關行程定價驅動。預訂收入在旅行期間按比例確認;因此,我們將GBV 視為收入的“領先指標”。

| (1) | 日曆季度(即,Q2-20 = 2020年4月1日至6月 30日)。 |

| (2) | 已結束預訂的預訂天數和GBV,不包括已取消的 預訂。 |

| (3) | GBV在列報期間按恆定外匯基準列報。 |

GBV趨勢反映了上面觀察到的預訂天數的趨勢。在截至2023年3月31日的財年中,GBV增至3309萬美元,而截至2022年3月31日的財年為2157萬美元。這反映了在截至2023年3月31日的財年中,我們平臺上的出行量顯著增加,因為我們在前一年過渡到點對點共享模式後,繼續增加可用車輛供應 。此外,在2021年第二個日曆季度,由於CoVID導致的印度停產,我們看到需求低迷 。

我們第2季度至第22季度的GBV增長反映了預訂天數反映的夏季需求的季節性上升,但儘管預訂天數增加,但由於已實現定價較低,第4季度至第22季度的GBV仍低於第3至22季度。第1-23季度GBV的減少也反映了預訂天數減少的影響,而第二季度-23 GBV隨後的復甦是由於2023年4月至6月期間品牌營銷投資的增加而導致預訂天數增加所推動的。第3季度至第23季度GBV與第2季度至第23季度相比 下降反映了上述預訂天數的連續下降。

經營業績構成部分淨收入

在此模式下,我們充當 代理,因此,我們的主要收入來源是記錄東道主車輛完成的那些 行程的便利收入(按淨額計算)。

14

我們截至2023年9月30日的6個月的收入僅包括便利化收入,而截至2022年9月30日的6個月的收入除便利化收入外,還包括短期車輛租賃和車輛訂閲。

我們在截至2023年3月31日和2022年3月31日的年度的收入包括便利化收入、短期車輛租賃和車輛訂閲 。

便利化 收入

支持和便利服務包括協助執行租賃協議、支付便利化、車輛交付、道路協助、 潛在租户盡職調查和車輛使用/位置跟蹤(在丟失或被盜的情況下)。

便利化 收入包括我們在GBV中的份額。作為GBV組成部分的費用按預訂總值的某些 組成部分的價值的百分比收取,不包括税。促進收入包括我們向主辦方收取的服務費中我們的份額,扣除獎勵和退款。我們向客人收取這些費用,並分享一部分預訂費、所有滯納金和與東道主的旅行延期。我們或我們的第三方支付處理商每天向承辦方支付一部分GBV,減去承辦方應支付給我們的費用。根據車輛類型、一週中的哪一天、行程時間和行程持續時間等因素,預訂費的收取金額會有所不同。收入在旅行期間按比例確認,因為我們 履行了我們的績效義務。

我們 還要求我們的客人在三種行程保護選項中選擇一種。每次旅行收取費用(包含在預訂費中)用於 旅行保障,在預訂時收取。我們確認行程完成期內的行程保護費收入。

短期租賃和車輛訂閲

在2021年8月之前,我們平臺上提供的車輛僅包括我們提供的短期租賃或長期訂閲的公司自有或租賃車輛。每個月的認購金額是根據訂閲的月數 和車輛類型確定的。

其他

我們 不包括政府當局評估的對特定創收交易徵收並向客户/訂閲者徵收的税收。

收入成本

收入成本 主要包括:(1)為用户提供電話、電子郵件和聊天支持的本地運營團隊和團隊的人員相關薪酬成本,(2)車輛的維修和維護費用,(3)車輛場地租賃成本,(4)車輛和設備折舊, (5)電費和燃油費,(6)軟件支持和維護,(7)其他直接費用。我們預計,在可預見的未來,收入成本將在絕對美元的基礎上繼續增加,直到我們繼續看到平臺上的增長。 然而,收入成本在收入中所佔的百分比可能會因平臺上的活動而異。

技術 與發展

技術和開發費用主要包括技術、產品和工程團隊的人員相關薪酬費用,以及與我們的信息技術和數據科學平臺相關的費用。我們預計我們的技術和開發費用在絕對美元的基礎上將會增加,但在可預見的未來,隨着我們繼續投資於與我們平臺的持續改進和維護相關的技術和開發活動,包括可能僱用更多人員來支持這些工作,我們的費用將在不同時期以淨收入的百分比變化。

15

銷售 和市場營銷

銷售和營銷費用主要包括在線營銷費用、營銷推廣費用、與第三方的營銷合作伙伴關係、銷售和營銷人員薪酬費用以及支付給主辦方的某些獎勵和推薦獎金。銷售和營銷費用 還包括分配的管理費用。我們預計,在可預見的未來,我們的銷售和營銷費用按絕對美元計算將增加,但在不同時期佔淨收入的百分比會有所不同。

常規 和管理

一般和行政費用主要包括行政管理和行政職能的人事相關費用,包括財務和會計、法律和人力資源。一般和行政費用還包括一定的差旅費用、專業服務費,包括律師費、租金、辦公費、維修保養和其他費用。我們預計作為上市公司運營將產生額外的一般和行政費用,包括遵守美國證券交易委員會和納斯達克上市規則和法規的費用,以及公司保險、董事和高管保險、投資者關係和專業服務成本的增加費用。我們預計,按絕對美元計算,一般和行政費用將增加,但佔淨收入的百分比將因時期而異。

財務成本

融資成本主要包括車輛貸款和融資租賃的利息、票據發行費用和其他借款成本。按高級附屬可轉換本票及相關認股權證工具的公平估值確認的成本 包括在內。此外,還包括2022年10月向Ananda Small Business Trust發行的可轉換票據的公允價值和可轉換票據利息的成本 。

從問題債務重組中獲利

問題債務重組收益 與重組我們與貸款人的現有債務協議有關的收益。

其他 收入和(支出),淨額

其他 收入和(支出),淨額主要包括利息收入(支出)、優先股權證的公允價值變動、修改/終止租賃的收益 、出售資產和待售資產的收益(虧損)、外幣交易的收益(虧損)和餘額、寫回的撥備、應付給客户的回寫和其他費用。

16

運營結果

下表列出了我們在本報告所述期間的業務成果:

| 年 截至3月31日, | 截至9月30日的6個月, | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 淨收入 | 8,826,206 | 12,797,041 | 5,295,626 | 3,811,649 | ||||||||||||

| 成本和開支 | ||||||||||||||||

| 收入成本 | 20,675,611 | 25,282,282 | 6,348,468 | 14,163,264 | ||||||||||||

| 技術與發展 | 5,176,391 | 4,233,860 | 2,246,738 | 2,393,391 | ||||||||||||

| 銷售和市場營銷 | 6,734,205 | 9,326,356 | 3,859,994 | 4,481,557 | ||||||||||||

| 一般和行政 | 12,695,839 | 10,533,993 | 4,642,103 | 6,269,897 | ||||||||||||

| 總成本和支出 | 45,282,046 | 49,376,491 | 17,097,303 | 27,308,109 | ||||||||||||

| (虧損) 營業收入 | (36,455,840 | ) | (36,579,450 | ) | (11,801,677 | ) | (23,496,460 | ) | ||||||||

| 財務成本 | 27,570,752 | 3,351,077 | 29,884,357 | 1,566,257 | ||||||||||||

| 財務 關聯方成本 | 64,844 | 110,714 | 25,777 | 68,407 | ||||||||||||

| 增益 問題債務重組 | - | (7,374,206 | ) | - | ||||||||||||

| 其他 淨收入 | (2,043,556 | ) | (1,605,023 | ) | (522,716 | ) | (1,660,176 | ) | ||||||||

| 其他 關聯方收入 | (15,804 | ) | (16,860 | ) | (5,676 | ) | (9,729 | ) | ||||||||

| (損失) 撥備所得税前收益 | (62,032,076 | ) | (31,045,152 | ) | (41,183,419 | ) | (23,461,219 | ) | ||||||||

| 所得税撥備 | - | - | ||||||||||||||

| 淨收益 (虧損) | (62,032,076 | ) | (31,045,152 | ) | (41,183,419 | ) | (23,461,219 | ) | ||||||||

下表載列我們的經營業績佔淨收入的百分比:

| 年 截至3月31日, | 截至9月30日的6個月, | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 淨收入 | 100 | % | 100 | % | 100 | % | 100 | % | ||||||||

| 成本和開支 | ||||||||||||||||

| 收入成本 | 234 | % | 198 | % | 120 | % | 372 | % | ||||||||

| 技術與發展 | 59 | % | 33 | % | 42 | % | 63 | % | ||||||||

| 銷售和市場營銷 | 76 | % | 73 | % | 73 | % | 118 | % | ||||||||

| 一般和行政 | 144 | % | 82 | % | 88 | % | 164 | % | ||||||||

| 總成本和支出 | 513 | % | 386 | % | 323 | % | 716 | % | ||||||||

| (虧損) 營業收入 | -413 | % | -286 | % | -223 | % | -616 | % | ||||||||

| 融資成本 | 312 | % | 26 | % | 564 | % | 41 | % | ||||||||

| 相關方的融資成本 | 1 | % | 1 | % | 0 | % | 2 | % | ||||||||

| 問題債務重組的收益 | 0 | % | -58 | % | 0 | % | 0 | % | ||||||||

| 其他收入,淨額 | -23 | % | -13 | % | -10 | % | -44 | % | ||||||||

| 關聯方的其他收入 | 0 | % | 0 | % | 0 | % | 0 | % | ||||||||

| (損失) 撥備所得税前收益 | -703 | % | -243 | % | -778 | % | -616 | % | ||||||||

| 所得税撥備 | 0 | % | 0 | % | 0 | % | 0 | % | ||||||||

| 淨收益 (虧損) | -703 | % | -243 | % | -778 | % | -616 | % | ||||||||

17

截至2023年9月30日的六個月與截至2022年9月30日的六個月的比較

淨收入

| 截至9月30日的6個月, | ||||||||||||||||

| 2023 | 2022 | 2023年至2022年的變化 | 2023年至2022年 更改百分比 | |||||||||||||

| 淨收入 | 5,295,626 | 3,811,649 | 1,483,977 | 39 | % | |||||||||||

| 租金收入 | - | 255,785 | (255,785 | ) | -100 | % | ||||||||||

| 便利化服務收入 | 5,295,626 | 3,471,350 | 1,824,276 | 53 | % | |||||||||||

| 其他收入 | - | 84,514 | (84,514 | ) | -100 | % | ||||||||||

截至2023年9月30日的6個月和截至2022年9月30日的6個月,我們的總淨收入分別為530萬美元和381萬美元,增長了148萬美元,增幅為39%。這一增長主要反映了在截至2023年9月30日的六個月中,來自促進服務(平臺預訂)的收入 增加。雖然截至2023年9月30日的6個月的預訂數量從截至2022年9月30日的6個月的391,787個減少到201,613個,但截至2023年9月30日的6個月的淨收入 仍然增加,因為之前記錄為抵銷收入的激勵成本增加了 (即,在截至2023年9月30日的6個月記錄為抵銷收入的激勵付款總額為41萬美元,而截至2022年9月30日的6個月的淨收入為368萬美元)。

在截至2023年9月30日的六個月內,我們沒有記錄任何租金收入,我們預計未來也不會記錄任何租金收入,因為我們已經 在2022年完全淘汰了我們的資產所有的租賃和訂閲業務。

成本 和費用

(金額 (美元))

| 截至9月30日的6個月, | ||||||||||||||||

| 2023 | 2022 | 2023年至2022年 $Change | 2023年至2022年 %更改 | |||||||||||||

| 收入成本 | 6,348,468 | 14,163,264 | (7,814,796 | ) | -55 | % | ||||||||||

| 技術與發展 | 2,246,738 | 2,393,391 | (146,653 | ) | -6 | % | ||||||||||

| 銷售和市場營銷 | 3,859,994 | 4,481,557 | (621,563 | ) | -14 | % | ||||||||||

| 一般和行政 | 4,642,103 | 6,269,897 | (1,627,794 | ) | -26 | % | ||||||||||

| 總成本和支出 | 17,097,303 | 27,308,109 | (10,210,806 | ) | -37 | % | ||||||||||

收入成本

截至2023年9月30日的6個月,收入成本為635萬美元,而截至2022年9月30日的6個月收入成本為1416萬美元,減少781萬美元,降幅為55%。這一下降是由於我們全公司努力提高運營效率,特別是由於人員成本降低了293萬美元(受當前六個月季度的裁員推動),車輛維修和維護成本降低了94萬美元,電力和燃料成本降低了91萬美元,租金成本降低了14萬美元。

其他 收入成本減少303萬美元,或77%,主要是由於與外包呼叫中心成本相關的支出減少了135萬美元,這在截至2023年9月30日的六個月中可以忽略不計。在截至2023年9月30日的六個月中,未收取的賬單減少了124萬美元,或64%,這主要是由於政策變化導致取消了燃料報銷、通行費和其他客人費用,這些費用在歷史上一直是導致不收取費用較高的原因。由於成本和效率舉措,印度以外實體的外包人力成本在截至2023年9月30日的六個月內減少了13萬美元,降幅為77%。

18

技術 與發展

截至2023年9月30日的6個月內,技術和開發費用為225萬美元,而截至2022年9月30日的6個月為239萬美元,降幅為15萬美元,或6%。這一下降主要是由於供應商合理化努力推動的IT 平臺支持成本達10萬美元,以及IT和工程員工成本 減少了0.5萬美元。

銷售 和市場營銷

截至2023年9月30日的6個月,銷售和營銷費用為386萬美元,而截至2022年9月30日的6個月為448萬美元,減少了62萬美元,降幅為14%。與前六個月相比,本六個月的總體下降是由於營銷相關人員成本減少了44萬美元,或49%,推薦獎金成本減少了40萬美元, 或86%,這兩項費用在截至2023年9月30日的六個月內大幅減少。

在截至2023年9月30日的六個月中,由於本期品牌營銷投資的增加,營銷和促銷費用較截至2022年9月30日的六個月增加了22萬美元,增幅為7%。

常規 和管理

截至2023年9月30日的六個月內,一般和行政費用為464萬美元,而截至2022年9月30日的六個月為627萬美元,減少163萬美元,降幅為26%。這一減少主要是由於在截至2023年9月30日的六個月中員工持股成本減少了139萬美元 ,以及由於客户支持和G&A團隊的裁員 導致人員成本減少了51萬美元。此外,在截至2023年9月30日的六個月內,除車輛、差旅、運營租賃成本、電力和燃料、辦公費用以及維修和維護外,與攤銷和折舊相關的費用減少了17萬美元 。

在截至2023年9月30日的六個月內,與DeSPAC交易相關的專業費用(法律和財務諮詢)增加了68萬美元,或107%,抵消了上述成本的減少。

財務成本

| 截至9月30日的6個月, | ||||||||||||||||

| 2023 | 2022 | 2023年至2022年的變化 | 2023年至2022年 更改百分比 | |||||||||||||

| 財務成本 | 29,884,357 | 1,566,257 | 28,318,100 | 1808 | % | |||||||||||

| 關聯方的融資成本 | 25,777 | 68,407 | (42,630 | ) | -62 | % | ||||||||||

截至2023年9月30日止六個月的財務成本較截至2022年9月30日止六個月增加2,832萬美元或1,808%,主要是由於與優先附屬可轉換承諾票公允價值變動有關的費用1,666萬美元、與衍生認股權證負債公允價值變動有關的費用1,004萬美元、票據發行開支156萬美元,以及與可轉換本票公允價值變動有關的費用100萬美元。這些費用都是與在截至2023年9月30日的六個月內增發我們的高級附屬可轉換本票有關的非現金費用 。上一期間沒有記錄此類費用。

19

在截至2023年9月30日的六個月內,我們記錄了與優先股權證公允價值變化相關的零支出,而我們在截至2022年9月30日的六個月中記錄了63萬美元的費用。在截至2023年9月30日的當前六個月內,優先股權證的公允價值變動產生了收益,該收益計入了其他收入和支出。

與截至2022年9月30日的六個月相比,融資租賃和車輛貸款的利息支出在截至2023年9月30日的六個月中減少了34萬美元,或40%,原因是貸款餘額和平均利率較低。

其他 (收入)和費用,淨額

| 截至9月30日的6個月, | ||||||||||||||||

| 2023 | 2022 | 2023年至2022年的變化 | 2023年至2022年 更改百分比 | |||||||||||||

| 其他 淨收入 | (522,716 | ) | (1,660,176 | ) | 1,137,460 | -69 | % | |||||||||

| 其他 (收入)-來自關聯方 | (5,676 | ) | (9,729 | ) | 4,053 | -42 | % | |||||||||

與截至2022年9月30日的6個月相比,截至2023年9月30日的6個月的其他收入減少了114萬美元,這主要是由於出售持有的待售資產帶來的147萬美元的收益和與外幣重估有關的17萬美元的收益,這兩項收益都發生在截至2022年9月30日的6個月中,在截至2023年9月30日的6個月中可以忽略不計。其他收入的減少被截至2023年9月30日的6個月記錄的優先股權證公允價值變化帶來的42萬美元的收益所抵消。相比之下,在截至2022年9月30日的六個月裏沒有這樣的增長。

截至2022年3月31日和2023年3月31日止年度淨收入比較

| 截至三月三十一日止年度, | ||||||||||||||||

| 2023 | 2022 | 2022年至2023年的變化 | 2022年至2023年 %更改 | |||||||||||||

| 短期租金收入 | 165,834 | 12,057,401 | (11,891,567 | ) | -99 | % | ||||||||||

| 促進收入(淨額) | 8,586,785 | 589,331 | 7,997,454 | 1,357 | % | |||||||||||

| 其他收入 | 73,587 | 150,309 | (76,722 | ) | -51 | % | ||||||||||

| 淨收入 | 8,826,206 | 12,797,041 | (3,970,835 | ) | -31 | % | ||||||||||

截至2023年3月31日的財年,我們的總淨收入為883萬美元,而截至2022年3月31日的財年為1280萬美元,減少了397萬美元,降幅為31%。

在截至2023年3月31日的一年中,我們的總收入主要包括859萬美元的便利收入(扣除支付給房東和客人的獎勵的371萬美元,這些獎勵被視為便利化收入的減少),而截至2022年3月31日的年度的便利收入為59萬美元,因為我們的P2P平臺於2021年8月推出,而且很大一部分 2022年的預訂是通過自有庫存提供服務的。截至2023年3月31日的年度來自短期租賃的收入為17萬美元 與截至2022年3月31日的年度的1206萬美元相比,減少了1189萬美元,降幅為99%,這是因為截至2023年3月31日的財政年度內的幾乎所有預訂 都是由房東自有車輛提供服務。

20

其他 在截至2023年3月31日的年度的收入為70萬美元,而截至2022年3月31日的年度為15萬美元,由於我們遷移到市場模式,公司預訂(減少20萬美元)和電動自行車租賃(減少6萬美元) 減少了80萬美元或51%。

成本 和費用

| 截至三月三十一日止年度, | ||||||||||||||||

| 2022年至2023年 | 2022年至2023年 | |||||||||||||||

| 2023 | 2022 | $Change | 更改百分比 | |||||||||||||

| 收入成本 | 20,675,611 | 25,282,282 | (4,606,671 | ) | -18 | % | ||||||||||

| 技術與發展 | 5,176,391 | 4,233,860 | 942,531 | 22 | % | |||||||||||

| 銷售和市場營銷 | 6,734,205 | 9,326,356 | (2,592,151 | ) | -28 | % | ||||||||||

| 一般和行政 | 12,695,839 | 10,533,993 | 2,161,846 | 21 | % | |||||||||||

| 總成本和費用 | 45,282,046 | 49,376,491 | (4,094,445 | ) | -8 | % | ||||||||||

收入成本

截至2023年3月31日止年度的收入成本為2068萬美元,而截至2022年3月31日止年度為2528萬美元,減少461萬美元或18%。這一下降是由於截至2023年3月31日止年度 的車輛折舊費用減少至34萬美元,而截至2022年3月31日止年度為306萬美元,減少了272萬美元或89%,同期保險成本減少了93萬美元或96%。由於截至2022年3月31日止年度,我們的絕大部分自有 車隊已出售及報廢。其他成本降低的原因是我們努力精簡和整合 業務運營,從而減少了83萬美元的人事成本、215萬美元的租金支出、 109萬美元的電力和燃料成本、74萬美元的差餉和税收以及28萬美元的維修和維護成本。

上述 成本節約被印度的218萬美元的增加所抵消,印度的未收賬單記錄為收入成本 ,呼叫中心費用增加90萬美元重新分類為本期收入成本,遠程信息處理成本減少19萬美元 抵消了上述成本節約。

我們的 國際業務(越南、埃及和印度尼西亞)共同貢獻了100萬美元的增長,包括呼叫中心、 車隊和其他遠程信息處理成本,以及17萬美元的技術(雲)基礎設施成本和15萬美元的支付網關費用,因為所有這些實體都在截至3月31日的年度內開始運營,2022年及截至2023年3月31日止年度為 完整營運年度。

技術 與發展

截至2023年3月31日止年度,技術和開發費用為518萬美元,而截至2022年3月31日止年度為423萬美元,增加了94萬美元或22%。該增長主要包括IT和工程人員費用增加59萬美元,以及我們的IT平臺支持和基礎設施成本增加36萬美元,反映了截至2023年3月31日止年度我們對點對點共享平臺的持續投資以及全球運營規模的增加。

銷售 和市場營銷

截至2023年3月31日止年度,銷售及營銷費用為673萬美元,較截至2023年3月31日止年度的933萬美元減少259萬美元或27.8%。該減少主要是由於截至2023年3月31日止年度的主機和客户獎勵成本以及營銷和促銷活動減少了338萬美元,而上一年我們投資 在印度和其他地區推出點對點共享平臺。這一減少被截至2023年3月31日止年度的53萬美元推薦 獎金費用(上一期間為零)以及25萬美元營銷 人員費用增加所抵消。

21

常規 和管理

截至2023年3月31日止年度,一般及行政開支為1,270萬元,較截至2022年3月31日止年度的1,053萬元增加216萬元或21%。以及各個國家/地區的領導團隊, 我們在印度和其他國家/地區啟動並擴大了點對點共享平臺業務。截至2023年3月31日的 年度,經營租賃成本增加至54萬美元,而上一期間為5萬美元。在截至2023年3月31日的 年度,專業費用較上一期間增加了15萬美元,這是由於與deSPAC相關的法律和諮詢成本。截至2023年3月31日止年度,與上一期間相比,攤銷和折舊(車輛除外)分別增加了27萬美元,辦公費用增加了16萬美元。

財務成本

| 截至三月三十一日止年度, | ||||||||||||||||

| 2022年至2023年 | 2022年至2023年 | |||||||||||||||

| 2023 | 2022 | $Change | 更改百分比 | |||||||||||||

| 融資成本 | 27,570,752 | 3,351,077 | 24,219,675 | 723 | % | |||||||||||

| 關聯方的融資成本 | 64,844 | 110,714 | (45,870 | ) | -41 | % | ||||||||||

截至2023年3月31日的年度,財務成本較截至2022年3月31日的年度增加2,422萬美元或723%,主要原因是與優先附屬可轉換本票公允價值變動有關的費用1,027萬美元、與衍生權證負債公允價值變動有關的費用1,198萬美元 以及票據發行折扣240萬美元。所有與2023年3月發行的優先附屬可轉換本票及相關認股權證相關的會計費用 (非現金)。 前期不存在此類成本。

與截至2022年3月31日的年度相比,截至2023年3月31日的年度車輛貸款和融資租賃的現金利息費用下降了134萬美元,或48%,抵消了融資成本,而同期相關方的融資成本下降了0.5萬美元,或41%,主要是由於未償還貸款本金餘額減少而導致利息費用下降。在截至2023年3月31日的年度內,與優先股權證的公允價值變動相關的費用為零,而截至2022年3月31日的年度的此類成本為46萬美元。

從問題債務重組中獲利

| 截至三月三十一日止年度, | ||||||||||||||||

| 2022年至2023年 | 2022年至2023年 | |||||||||||||||

| 2023 | 2022 | $Change | 更改百分比 | |||||||||||||

| 問題債務重組的收益 | — | 7,374,206 | (7,374,206 | ) | -100 | % | ||||||||||

在截至2023年3月31日的年度,問題債務重組的收益為零,而截至2022年3月31日的年度為737萬美元 ,原因是貸款重組或轉換為一次性結算導致上一季度的修改/重組收益 。在本期間沒有這樣的收益。

其他 收入和(支出),淨額

| 截至三月三十一日止年度, | ||||||||||||||||

| 2022年至2023年 | 2022年至2023年 | |||||||||||||||

| 2023 | 2022 | $Change | 更改百分比 | |||||||||||||

| 其他收入,淨額 | 2,043,556 | 1,605,023 | 438,533 | 27 | % | |||||||||||

| 關聯方取得的其他收入 | (15,804 | ) | (16,860 | ) | 1,056 | -6 | % | |||||||||

與截至2022年3月31日的年度相比,截至2023年3月31日的年度的其他 收入增加44萬美元,主要是由於出售包括待售資產在內的資產的收益增加67萬美元,優先股權證的公允價值變化收益增加42萬美元,但外幣重新計量成本增加30萬美元,以及修改融資租賃和利息收入的收益分別減少24萬美元和11萬美元。

22

非公認會計準則 財務指標

除了根據GAAP確定的結果外,我們還認為以下非GAAP財務指標有助於評估我們的業務、識別影響我們業務的趨勢、制定業務計劃和做出戰略決策。我們使用以下非公認會計準則 財務指標來評估我們的持續運營,並用於內部規劃和預測。

我們 相信,當這些非GAAP財務指標綜合使用時,可能會對投資者有所幫助,因為它們提供了與過去財務業績的一致性和可比性,並有助於與其他公司進行比較,其中一些公司使用類似的非GAAP財務指標來補充其GAAP結果。非GAAP財務計量僅用於補充信息目的 ,不應被視為根據GAAP列報的財務信息的替代品,可能與其他公司使用的名稱類似的非GAAP財務計量不同。由於這些限制,我們考慮,您也應該考慮我們的非GAAP財務指標以及根據GAAP提出的其他財務業績指標。下面提供了根據公認會計原則所述的最直接可比財務指標與每項非公認會計原則財務指標的對賬。鼓勵投資者 審查相關的GAAP財務指標,以及這些非GAAP財務指標與其最具直接可比性的GAAP財務指標的對賬情況。

下表彙總了我們的非GAAP財務指標,以及下面列出的每個時期最直接可比的GAAP指標。

| 截至3月31日的年度 | 截至9月30日的6個月, | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 毛利/(虧損) | $ | (11,849,405 | ) | $ | (12,485,241 | ) | $ | (1,052,842 | ) | $ | (10,351,615 | ) | ||||

| 貢獻(虧損) 利潤 | (14,227,150 | ) | (10,911,834 | ) | (1,289,235 | ) | (11,999,783 | ) | ||||||||

| 毛利率 | -134 | % | -98 | % | -20 | % | -272 | % | ||||||||

| 貢獻保證金 | -161 | % | -85 | % | -24 | % | -315 | % | ||||||||

| 淨(虧損)收益 | (62,032,076 | ) | (31,045,152 | ) | (41,183,419 | ) | (23,461,219 | ) | ||||||||

| 調整後的EBITDA | (32,105,321 | ) | (29,510,265 | ) | (10,673,165 | ) | (20,543,767 | ) | ||||||||

貢獻 利潤(虧損)和貢獻毛利

我們 將貢獻利潤(虧損)定義為毛利加上(A)包含在收入成本中的折舊費用,(B)包含在收入成本中的股票薪酬 費用,(C)包含在收入成本中的其他一般成本(租金、軟件支持、保險、差旅); 減去(I)主持人獎勵付款以及(Ii)營銷和促銷費用(不包括品牌營銷)。

我們 使用貢獻利潤(虧損)和貢獻毛利作為新預訂對我們平臺的經濟影響的指標,因為它們 記錄了可歸因於我們平臺上的新預訂的直接費用以及產生收入所需的成本。雖然某些貢獻 利潤(虧損)調整可能不是非經常性、非現金、非營業或不尋常的,但貢獻利潤(虧損)是我們的管理層和董事會認為有用的指標,我們相信投資者在瞭解與我們的創收活動最直接相關的成本時可能會發現有用。

在截至2023年9月30日的6個月中,我們的貢獻虧損大幅減少至129萬美元,而截至2022年9月30日的6個月虧損為1,200萬美元。這是我們整體關注運營效率的結果,這降低了履行成本,降低了銷售、營銷和激勵成本,再加上更長的平均旅行持續時間,導致了 每次預訂貢獻損失的顯著減少。

23

與截至2022年3月31日的年度相比,我們的貢獻虧損在截至2023年3月31日的年度有所增加,這主要是由於收入下降, 與在印度和其他國家/地區擴展我們的P2P共享平臺業務相關的主機獎勵支付和營銷成本的減少部分抵消了這一損失。

貢獻 利潤(虧損)和貢獻毛利是非公認會計準則的財務計量,其用途受到一定的限制;它們應被視為補充性質,而不是作為毛利和毛利的替代品,毛利和毛利是根據公認會計準則編制的計量 。為了計算非GAAP財務指標,我們使用GAAP財務指標,即毛利,定義為收入減去收入成本,每一項都列在我們的綜合經營報表中。我們對貢獻利潤(虧損)和貢獻毛利的定義可能與本行業其他公司使用的定義不同 ,因此可比性可能有限。此外,其他公司可能不會公佈這些或其他類似的指標。此外,我們對貢獻利潤(虧損)的定義不包括反映在我們的合併運營報表中的某些費用的影響 。因此,我們的貢獻利潤(虧損)應被視為根據公認會計原則編制的毛利潤的補充,而不是替代或孤立於毛利潤之外。

下表顯示了各期間毛利與貢獻(虧損)利潤和毛利與貢獻利潤率的對賬情況。

貢獻 利潤/(虧損)

| 截至3月31日止年度 | 截至9月30日的6個月, | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 淨收入 | $ | 8,826,206 | $ | 12,797,041 | $ | 5,295,626 | $ | 3,811,6489 | ||||||||

| 收入成本 | $ | 20,675,611 | $ | 25,282,282 | $ | 6,348,468 | $ | 14,163,264 | ||||||||

| 毛利 | $ | (11,849,405 | ) | $ | (12,485,241 | ) | $ | (1,052,842 | ) | $ | (10,351,615 | ) | ||||

| 增加:折舊和攤銷 | 337,010 | 3,059,096 | 419,370 | 204,024 | ||||||||||||

| 添加:基於股票的薪酬 | 575,662 | 732,792 | 83,035 | 514,063 | ||||||||||||

| 添加:核心成本中的管理成本(租金、軟件支持、保險、差旅) | 1,840,149 | 4,859,629 | 739,295 | 940,231 | ||||||||||||

| 減去:主持人獎勵和營銷成本(不包括品牌營銷) | 5,130,566 | 7,078,110 | 1,478,093 | 3,306,485 | ||||||||||||

| 減少:主持人獎勵 | 2,143,199 | 3,463,287 | 275,045 | 1,459,254 | ||||||||||||

| 減去:營銷成本(不包括品牌營銷) | 2,987,367 | 3,614,823 | 1,203,048 | 1,847,231 | ||||||||||||

| 貢獻利潤/(虧損) | (14,227,150 | ) | (10,911,834 | ) | (1,289,235 | ) | (11,999,782 | ) | ||||||||

| 貢獻保證金 | -161 | % | -85 | % | -24 | % | -315 | % | ||||||||

調整後的EBITDA是一項非公認會計準則財務計量,代表我們的淨收益或虧損,經(I)所得税撥備;(Ii)其他收入及(費用)淨額;(Iii)折舊及攤銷;(Iv)基於股票的薪酬支出;(V)問題債務重組收益;及(Vi)財務成本調整。

我們 將調整後的EBITDA與其相應的GAAP指標--淨收益或虧損結合使用,作為績效衡量標準,用於評估我們業務的經營業績和經營槓桿。上述項目被排除在我們調整後的EBITDA衡量標準之外,因為這些項目本質上是非現金項目,或者因為這些項目的金額和時間不可預測,或者它們不是由核心運營結果 驅動的,從而使與前幾個時期和競爭對手的比較沒有那麼有意義。

我們 相信,調整後的EBITDA為投資者和其他人瞭解和評估我們的運營結果提供了有用的信息, 也為我們的業務業績的期間比較提供了有用的衡量標準。此外,我們納入了調整後的EBITDA,因為它是我們管理層在內部做出運營決策時使用的關鍵指標,包括與分析運營費用、評估業績以及執行戰略規劃和年度預算相關的指標。

24

在截至2023年9月30日的六個月中,我們的調整後EBITDA虧損已改善至虧損1,067萬美元,而截至2022年9月30日的六個月虧損為2,054萬美元。這是實施成本降低、銷售、營銷和激勵成本降低以及運營效率提高的結果。此外,我們還進行了人員編制合理化工作,與截至2022年9月30日的六個月相比,在截至2023年9月30日的六個月中,我們減少了整體公司員工人數,並降低了間接成本,從而改善了EBITDA虧損。

與截至2022年3月31日的年度相比,我們的 調整後EBITDA虧損在截至2022年3月31日的年度有所增加,原因是收入下降, 折舊費用下降以及東道主激勵付款和營銷成本減少部分抵消了這一影響。

調整後的EBITDA作為一種財務措施具有侷限性,應被視為補充性質,並不意味着替代根據公認會計準則編制的相關財務信息。這些限制包括以下幾點:

| ● | 調整後的EBITDA不反映其他收入(費用)、淨額,包括現金、現金等價物和限制性現金的利息收入、利息支出淨額以及外幣交易和餘額的損益; |

| ● | 調整後的EBITDA不包括某些經常性非現金費用,如財產和設備的折舊以及無形資產的攤銷; 雖然這些是非現金費用,但正在折舊和攤銷的資產可能需要在未來進行更換,調整後的EBITDA 並不反映此類更換或新的資本支出要求的所有現金需求; |

| ● | 調整後的EBITDA不包括重組交易的收益,因為這些交易是非經常性的; |

| ● | 調整後的EBITDA不包括基於股票的薪酬支出,在可預見的未來,這一直是我們業務中的經常性支出,也是我們薪酬戰略的重要組成部分;以及 |

| ● | 調整後的 EBITDA不包括所有財務費用。 |

由於這些限制,您應該考慮調整後的EBITDA以及其他財務業績指標,包括淨虧損和我們的 其他GAAP結果。

以下是調整後的EBITDA與最具可比性的GAAP衡量標準--淨收益(虧損)的對賬:

調整後的EBITDA

| 截至3月31日的年度 | 截至9月30日的6個月, | |||||||||||||||

| 調整後的EBITDA | 2023 | 2022 | 2023 | 2022 | ||||||||||||

| 淨額 (虧損)/收入 | $ | (62,032,076 | ) | $ | (31,045,152 | ) | $ | (41,183,419 | ) | $ | (23,461,219 | ) | ||||

| 加法/ (減法) | ||||||||||||||||

| 折舊和攤銷 | 740,422 | 3,189,567 | 510,607 | 313,360 | ||||||||||||

| 基於股票的薪酬 | 3,610,097 | 3,879,618 | 617,905 | 2,639,333 | ||||||||||||

| 融資成本 | 27,570,752 | 3,351,077 | 29,884,357 | 1,566,257 | ||||||||||||

| 相關方的融資成本 | 64,844 | 110,714 | 25,777 | 68,407 | ||||||||||||

| 問題債務重組的收益 | - | (7,374,206 | ) | - | - | |||||||||||

| 其他收入,淨額 | (2,043,556 | ) | (1,605,023 | ) | (522,716 | ) | (1,660,176 | ) | ||||||||

| 關聯方的其他收入 | (15,804 | ) | (16,860 | ) | (5,676 | ) | (9,729 | ) | ||||||||

| 調整後的EBITDA | $ | (32,105,321 | ) | $ | (29,510,265 | ) | $ | (10,673,165 | ) | $ | (20,543,767 | ) | ||||

流動性 與資本資源

在截至2023年9月30日和2022年9月30日的六個月內,我們分別產生了1021萬美元和2186萬美元的負運營現金流,反映出運營成本效益的提高和管理費用支出的減少。在截至2023年3月31日和2022年3月31日的年度內,我們的運營現金流分別為負3,627萬美元和3,166萬美元,主要來自與我們對新平臺業務模式的投資及其擴張相關的費用。

25

截至2023年9月30日,我們的現金和現金等價物總計385萬美元,包括手頭現金、定期存款和其他銀行餘額 。截至2023年3月31日和2022年3月31日,我們的現金和現金等價物分別為369萬美元和2678萬美元,包括手頭現金、定期存款和其他銀行餘額。

隨着我們在更多地區的業務不斷增長和擴展,我們對現金的主要用途是為我們的運營提供資金。我們將需要 大量現金用於產品開發,因為我們投資於我們的技術。我們預計,隨着我們增加銷售量、擴大營銷力度、增加內部銷售隊伍以推動我們技術的銷售增長,以及繼續研發努力以進一步提升我們的產品,我們的銷售和營銷費用、一般和行政費用以及研發費用將繼續增加。

2022年10月,我們與Innovative International Acquisition Corp.簽訂了業務合併協議(BCA)。2022年10月,我們與SPAC贊助商的關聯公司Ananda Small Business Trust簽訂了票據購買協議。Ananda Small Business Trust購買了價值1000萬美元的票據。此外,根據BCA的簽署,公司已於2023年2月與新投資者簽訂了認股權證和可轉換票據協議,截至2023年8月16日已籌集總計2128萬美元(未扣除費用)( 將在Despac或合格融資中折價轉換),公司正在通過 相同的可轉換票據籌集額外資金。

我們未來的資本需求將取決於許多因素,包括但不限於我們的增長、我們吸引和留住 房東和客人的能力,以及未來銷售和營銷活動的範圍。

我們為運營和資本支出提供資金的能力將取決於我們從經營活動中產生現金的能力,這 取決於未來的經營業績,以及一般經濟、財務、競爭、立法、法規和其他條件,其中一些條件可能不是我們所能控制的。我們預計將通過我們的despac流程籌集充足的流動資金,以滿足未來的資本需求。

融資 安排

我們 通過銷售、借款和發行高級附屬可轉換本票、可轉換優先股和可轉換票據產生的收入為我們的運營提供資金。

E系列優先股和認股權證

在2021年3月,我們的私募發行初步完成,發行了14,994,152股E系列優先股和 認股權證,以購買14,994,152股普通股,合計價格為每單位2.50美元。隨後,於2021年4月和2021年5月,我們又發行了15,005,368股E系列優先股和認股權證,以購買15,005,368股普通股,合計價格為每單位2.50美元。

系列 E-1優先股

2021年8月17日,我們以每股3.50美元的價格發行了5,020,879股E-1系列優先股。

來自金融機構的債券和其他借款

我們 在早些時候從多家金融機構獲得了貸款便利,截至2023年9月30日仍未償還。

26

可轉換本票 票據

2022年10月13日,我們通過發行可轉換本票籌集了1,000萬美元。

高級附屬可轉換本票(SSCPN)和認股權證

在2023年3月,我們通過發行SSCPN和認股權證籌集了8,109,954美元,隨後,在截至2023年9月30日的六個月裏,公司通過發行SSCPN和認股權證籌集了13,175,027美元。

下表彙總了我們在報告期間的現金流:

| 截至3月31日止年度 | 截至9月30日的六個月, | |||||||||||||||

| 現金流量數據報表: | 2023 | 2022 | 2023 | 2022 | ||||||||||||

| 經營活動提供的現金淨額(用於) | (36,269,517 | ) | (31,655,048 | ) | (10,214,140 | ) | (21,862,662 | ) | ||||||||

| “投資活動產生/(使用)的現金流量淨額” | 3,904,131 | 2,591,230 | (73,180 | ) | 3,278,215 | |||||||||||

| 融資活動產生/(使用)的現金淨額“ | 9,586,814 | 26,832,929 | 10,602,899 | (4,227,038 | ) | |||||||||||

| 外匯對現金及現金等價物的影響。 | (318,478 | ) | (47,367 | ) | (155,777 | ) | (397,231 | ) | ||||||||

| 現金和現金等價物淨增加/(減少) | (22,778,572 | ) | (2,230,889 | ) | 315,579 | (22,811,485 | ) | |||||||||

操作 活動

截至2023年9月30日和2022年9月30日的6個月,運營活動中使用的淨現金分別為1021萬美元和2186萬美元。與截至2022年9月30日的6個月相比,截至2023年9月30日的6個月現金使用量 減少的主要原因是:

| (a) | 運營收入增長約39% |

| (b) | 降低銷售、營銷、激勵措施的運營成本,並 降低企業管理費用。 |

| (c) | 截至2023年9月30日的6個月營運資本淨減少(收益)86萬美元,而截至2022年9月30日的6個月營運資本增加(成本)52萬美元。 |

截至2023年3月31日和2022年3月31日止年度,營運活動使用的現金淨額分別為3,627萬美元和3,166萬美元。與2022年3月31日相比,截至2023年3月31日的年度現金使用量增加,主要原因是:

| (a) | 運營收入下降約31%, 運營費用(不包括折舊和攤銷)的減少僅部分抵消了這一下降。 |

| (b) | 營運資本淨增加(成本)236萬美元,與上一年度營運資本淨減少(收益)68萬美元相比。 |

27

投資活動

截至2023年9月30日的6個月,用於投資活動的淨現金總額為70萬美元,而截至2022年9月30日的6個月淨現金收入為328萬美元。減少的主要原因是,與截至2022年9月30日的6個月的汽車銷售流入325萬美元相比,最近6個月遺留車輛、房地產、廠房和設備的銷售收益可以忽略不計,與截至2022年9月30日的6個月的34萬美元相比,截至2023年9月30日的6個月的定期存款到期收益減少了70萬美元,但與截至2023年9月30日的6個月相比,固定存款投資減少了15萬美元,出售資產的收益減少了70萬美元。2022年。

截至2023年3月31日和2022年3月31日的年度,投資活動產生的淨現金總額分別為390萬美元和259萬美元。與2022年3月31日相比,截至2022年3月31日的年度產生的現金增加,主要原因是舊車銷售收益增加,物業和設備購買減少。

融資活動

截至2023年9月30日的6個月,融資活動產生的淨現金為1,060萬美元,而截至2022年9月30日的6個月為負423萬美元。這一增長主要是由於在截至2023年9月30日的六個月中,發行的優先附屬可轉換本票 淨流入1318萬美元。截至2022年9月30日的6個月內為零發行。此外,在截至2023年9月30日的六個月內,我們僅償還了101萬美元的債務和租賃債務,而截至2022年9月30日的六個月的債務和租賃債務為423萬美元,而截至2023年9月30日的六個月的票據發行成本支付為156萬美元,而截至2022年9月30日的六個月沒有支付發行成本。

在截至2023年3月31日的一年中,融資活動產生的淨現金為959萬美元,而截至2022年3月31日的一年為2680萬美元。與截至2022年3月31日的年度的4840萬美元相比,下降的主要原因是優先證券的發行量為零。在截至2023年3月31日的年度內,我們通過向Ananda Trust發行本票籌集了約1,000萬美元,通過發行高級附屬可轉換本票籌集了約715萬美元 。

合同義務和承諾

合同義務是指我們在正常業務過程中籤訂的某些合同中有義務支付的現金金額。

下表顯示了截至2023年9月30日我們的合同租賃義務:

| 截至2023年9月30日的6個月 | ||||||||

| 租賃負債的到期日如下: | 經營租約 | 融資租賃 | ||||||

| 2024 | $ | 240,258 | $ | 1,309,595 | ||||

| 2025 | 457,525 | 2,078,417 | ||||||

| 2026 | 346,655 | 3,012,684 | ||||||

| 2027 | 363,508 | 664,370 | ||||||

| 2028 | 381,203 | — | ||||||

| 此後 | 399,783 | — | ||||||

| 租賃付款總額 | 2,188,932 | 7,065,066 | ||||||

| 減去:推定利息 | 607,594 | 1,016,411 | ||||||

| 租賃負債總額 | $ | 1,581,338 | $ | 6,048,655 | ||||

28

借款

| 截至 | 2023年9月30日 | |||

| 當前 | ||||

| 不可轉換債券 | ||||

| 7.7%債券 | $ | 411,487 | ||

| 定期貸款 | ||||

| -來自非銀行金融公司(NBFC) | 1,172,369 | |||

| -來自相關方(NBFC) | 989,820 | |||

| 2,573,676 | ||||

| 非電流 | ||||

| 定期貸款 | ||||

| -來自非銀行金融公司(NBFC) | $ | 2,104,194 | ||

| 2,104,194 | ||||

截至2023年9月30日的總到期日如下:

年 截至3月31日,

| 2024年(2023年10月1日至2024年3月31日) | $ | 2,124,904 | ||

| 2025 | 819,633 | |||

| 2026 | 488,161 | |||

| 2027 | 903,819 | |||

| 2028 | 341,354 | |||

| $ | 4,677,871 |

上表中的合同承諾額 與可強制執行和具有法律約束力的協議相關聯。我們 可以取消而不會受到實質性處罰的合同義務不包括在上表中。

表外安排

我們沒有任何對我們的財務狀況、財務狀況、收入、費用、經營結果、流動性、資本支出或資本資源的變化 產生重大當前或未來影響的或合理地可能對我們的財務狀況產生重大影響的表外安排。

或有事件

本公司在正常業務過程中受到法律訴訟和索賠的影響。如果與法律索賠相關的損失是可能發生且可以合理估計的,本公司應計提此類損失。這些應計項目會隨着獲得更多信息或情況發生變化而進行調整。

截至2023年9月30日和2023年3月31日,未被確認為負債的客户和第三方向本公司提出的索賠分別為4,854,413美元和4,639,473美元。這些索賠是針對人身傷害(客户和/或第三方)以及公司向客户收取的金額 作為不適當使用車輛和/或在旅途中對車輛造成的物理損壞而提出的。該公司已為其管理的車隊購買了第三方保單,以賠償客户或第三方在使用其車輛期間遭受的人身傷亡 。根據保險承保範圍,公司確信因這些索賠而產生的責任(如果有)將由保險承保。雖然這些事項的最終結果存在固有的不確定性,但本公司相信,處置這些訴訟不會對本公司的財務狀況、經營業績或現金流產生重大不利影響。

29

關鍵會計政策和估算

我們的財務報表是根據公認會計準則編制的。在編制這些財務報表時,我們需要做出影響資產、負債、收入、費用和相關披露報告金額的估計和假設。我們在持續的基礎上評估我們的估計和假設。我們的估計是基於歷史經驗和各種我們認為在這種情況下是合理的其他假設。我們的實際結果可能與這些估計不同。我們認為對我們的財務狀況有最重大影響的關鍵會計政策需要估計、假設、 和判斷,如下所述。

基於股票的薪酬

本公司根據美國公認會計原則的公允價值確認和計量條款,對基於股票的薪酬支出進行會計處理,該條款要求基於股票的獎勵的授予日公允價值的補償成本必須在必要的服務期內確認。本公司包括根據本公司對最終歸屬的權益工具的估計確認的補償支出金額的沒收 估計。授予或修改的股票獎勵的公允價值在授予日以公允價值確定,使用適當的估值技術。

本公司在必要的服務期內記錄以股票為基礎的 服務支持股票期權補償費用,服務期從6個月到4年不等。

對於僅具有基於服務的歸屬條件的股票期權,估值模型(通常是Black-Scholes期權定價模型)結合了各種假設,包括 預期股價波動、預期期限和無風險利率。具有分級歸屬的股票期權以公允價值為基礎的衡量標準是使用單一加權平均預期期限對整個獎勵進行估計的。本公司根據其行業內可比上市公司的加權平均歷史股價波動率估計普通股在授予日的波動性 。無風險利率以授予時有效的美國國債收益率曲線為基礎,期限等於預期期限。 本公司基於員工股票期權的簡化方法估計期限,被視為“普通”期權 因為本公司歷史上行使股票期權的經驗不能提供合理的基礎來估計預期期限。預期股息率為0.0%,因為公司尚未支付股息,也不預期支付普通股股息 。

為計算基於股票的薪酬支出,本公司估計每年的罰沒率 。該匯率在本年度內隨後的 個過渡期內一直沿用。

認股權證

本公司於發行權證時,會評估權證的適當資產負債表分類,以決定權證是否應在簡明綜合資產負債表上分類為權益或衍生負債。根據ASC 815-40《實體自有權益衍生工具和套期保值合約》(ASC 815-40)的規定,只要權證與公司權益掛鈎,且滿足權益分類的幾個具體條件,公司就將權證歸類為權益。通常,當權證包含某些類型的行權或有事項或對行權價格進行調整時,權證不被視為與公司股權掛鈎。若認股權證並非與本公司權益掛鈎,或其現金結算淨額導致權證於ASC 480(區分負債與權益)或ASC 815-40項下入賬,則該權證將被分類為衍生負債,按公允價值計入簡明綜合資產負債表,其公允價值如有任何變動,則於簡明綜合經營報表中確認。

於本年度內,本公司已發行認股權證連同“可轉換本票及高級可轉換本票(SSCPN)”政策所界定的票據,亦作為發行SSCPN(歸類為衍生工具)的配售代理的對價,請參閲附註32。

30

本公司亦擁有於截至2022年3月31日止年度發行的優先股及普通股認股權證(如下所述),並分別分類為負債及權益。

公司發行的E系列優先股的每個單位由一股E系列優先股和一份認股權證組成,認股權證賦予持有人在滿足某些條件下購買一股公司普通股的權利。認股權證也向E系列和E1系列的配售機構發行。向配售機構發行的權證包括以下兩類:a)購買公司普通股的權證;以及(br}b)購買E系列和E1系列股票的權證。

將認股權證轉換為普通股:

本公司購買普通股的認股權證在簡明綜合資產負債表上分類為權益。權證發行後,公司 根據權證和優先股的相對公允價值,將出售優先股所得款項的一部分分配給權證。

將權證轉換為優先股的權證:

本公司購買可換股優先股的認股權證 在簡明綜合資產負債表上列為負債,並按公允價值持有 ,因為該等認股權證可就或有可贖回優先股行使,而或有可贖回優先股則分類於股東虧損以外。

認股權證負債須於每個資產負債表日重新計量,而公允價值的任何變動均確認為財務成本的組成部分。本公司 將繼續調整公允價值變動的負債,直至認股權證行使或到期的較早時間為止。

隨SSCPN發行的認股權證:

與SSCPN一起發行的認股權證符合ASC 815-10-15-83對衍生產品的定義,因為它包含標的、有支付條款、可淨結算且初始淨投資非常低。因此,衍生工具按公允價值計量,其後於每個報告日期重新估值。請參閲附註15。

按公允價值計量的金融負債

可轉換本票 和高級附屬可轉換本票(SSCPN)

2022年4月1日,公司 採用了會計準則更新(ASU)2020-06,簡化了可轉換工具的會計處理。ASU 2020-06(I)減少了可轉換工具的會計模型的數量,取消了需要將現金轉換或受益轉換功能與東道國分離的模型,(Ii)修訂了衍生工具範圍例外,以及(Iii)為每股收益(EPS)提供了有針對性的 改進。截至2022年4月1日,ASU 2020-06的採用並未對公司的未償還可轉換債務工具產生實質性影響。

本公司已發行可轉換本票及高級附屬可轉換本票(“票據”),並評估資產負債表分類 以決定該票據應分類為債務或權益,以及兑換特徵是否應與所持票據分開入賬。根據ASC 480-10-25-14,這些票據被歸類為負債,因為本公司打算 通過發行在成立時具有固定和已知貨幣價值的可變數量的股票來結算。本公司評估 如果票據的轉換功能(如果是獨立工具)符合ASC 815衍生工具和套期保值中“嵌入衍生工具”的定義,則票據的轉換功能將從工具中分離出來並歸類為衍生工具負債。然而, 公司為所有票據選擇了公允價值選項,如下所述,因此不會將嵌入轉換功能分成兩部分。

31

公允價值期權選擇

本公司核算根據ASC 825金融工具(“ASC-825”)的公允價值選擇 發行的可轉換本票和高級附屬可轉換本票和可轉換本票,如下所述。

根據FVO選擇入賬的可轉換本票 票據是包含轉換特徵的債務宿主金融工具,否則 將被要求從債務宿主評估為分支,並根據ASC 815的計量確認為單獨的衍生負債 。儘管如此,ASC 825-10-15-4規定,在ASC 825-10-15-5未予禁止的範圍內,“公允價值期權”(“FVO”)選項將提供給金融工具,其中嵌入的衍生工具不需要分叉,金融工具最初按其發行日期的估計公允價值計量,然後在每個報告期日期按估計公允價值重新計量。

根據ASC 825-10-45-5要求的估計公允價值調整,相對於公允價值調整中歸因於特定工具信用風險變化的部分,被確認為其他全面收益(“OCI”)的組成部分,公允價值調整的剩餘金額在隨附的簡明綜合經營報表中顯示為“可轉換本票公允價值變化”和“優先附屬可轉換本票公允價值變化”。關於上述可轉換本票,根據ASC 825-10-50-30(B)的規定,由於應付可轉換本票的公允價值變動並非歸因於特定工具的信用風險,因此估計公允價值調整在隨附的簡明綜合經營報表中作為單獨的項目列報。

近期會計公告

採用的會計公告

2023年7月,FASB發佈了ASU 2023-03-財務報表列報(主題205)、損益表-報告全面收益(主題220),將負債與權益(主題480)、股權(主題505)和薪酬-股票薪酬(主題718)區分開來。亞利桑那州立大學修改或取代《彙編》中的《美國證券交易委員會》各段落,以符合《美國證券交易委員會》以往發佈的公告和指導意見。ASU自發行之日起即生效 ,對本公司的簡明綜合財務報表並無重大影響。

會計聲明 待採納

2023年3月,FASB發佈了ASU 2023-01-租賃(主題842):公共控制安排,這為某些公司提供了一個實際的便利條件,以考慮 書面條款和條件,以確定租賃的存在及其相應的會計和分類(如果有)。ASU還處理適用於所有實體的公司之間共同控制交易的租賃改進的會計處理 。ASU在2023年12月15日之後的財年有效。對於尚未發佈的中期和年度財務報表,允許提前採用 。本公司目前正在評估這一ASU對其簡明合併財務報表的影響。

本公司已採納或將採納財務會計準則委員會已採納或將採納的其他新會計公告,本公司並不相信其中任何一項會計公告已對或將會對其簡明綜合財務報表或披露產生重大影響。

32

關於市場風險的定量和定性披露

我們在正常業務過程中面臨市場風險,主要與通貨膨脹和外匯波動有關。到目前為止,這種波動並不明顯。

外幣兑換風險

我們在全球範圍內以多種貨幣進行交易,主要有印度盧比、美元、新加坡元、歐元、印尼盾和越南盾。以外幣計價的收入以及成本和費用使我們面臨外幣兑美元匯率波動的風險。我們面臨與我們的收入和運營費用相關的外幣風險,以及某些以美元以外的貨幣(主要是印度盧比)計價的公司間交易。因此,匯率的變化可能會對我們未來的收入和其他以美元表示的經營業績產生負面影響。我們的外幣風險得到了部分緩解,因為我們主要以美元以外的貨幣確認收入的實體會產生相同基礎貨幣的費用,因此,我們不認為外幣兑換風險對我們的業務、運營業績或財務狀況產生了實質性影響。由於與重新計量我們的資產和負債餘額相關的交易收益或損失,我們已經並將繼續 經歷我們的淨虧損或收益的波動,這些交易收益或損失是以記錄資產和負債餘額的實體的本位幣以外的貨幣計價的。這些項目在我們的綜合經營報表中列在其他收入(費用)淨額內。

當我們將海外子公司的財務報表合併為美元時,我們也會受到國外匯率波動的影響。如果 外幣匯率發生變化,由我們的海外子公司的財務報表折算成美元而產生的折算調整將導致作為累計其他綜合收益(虧損)的組成部分記錄的損益,這是股東赤字的一部分。

屬性

公司主要執行辦公室位於印度560008班加羅爾科迪哈里1樓147號安賈尼亞科技公園,根據2029年2月到期的租賃協議,我們在這裏租賃了一棟多租户大樓內約19,200平方英尺的面積。我們還在印度尼西亞雅加達和埃及開羅租賃辦公空間。我們相信我們的設施是足夠的,適合我們目前的需求,如果需要,我們將提供合適的額外或替代空間來容納我們的業務。

某些實益所有人和管理層的擔保所有權

下表列出了公司已知的有關截止截止日期公司普通股的實益所有權的信息:

| ● | 本公司所知的持有本公司5%以上已發行普通股的實益所有人; |

| ● | 公司每一位被提名的高管和董事;以及 |

| ● | 所有行政官員和董事作為一個團體。 |

實益所有權是根據美國證券交易委員會的規則確定的,該規則一般規定,如果一個人對該證券擁有 單獨或共享的投票權或投資權,包括期權、認股權證和某些其他衍生證券,並且 目前可以行使或將在60天內行使,則他或她擁有該證券的實益所有權。

受益 所有權百分比是根據截至成交日已發行和已發行的62,874,774股普通股計算,並在分配溢價股份後 。

33

根據美國證券交易委員會規則,通過行使當前可行使的或在交易結束之日起60天內可行使的股票期權或認股權證而獲得的普通股被視為由該等期權和認股權證的持有人實益擁有,就計算該人的所有權百分比而言,被視為已發行,但就計算任何其他人士的所有權百分比而言,並不被視為已發行股份。

除非另有説明, 此表中每個實體、董事和高管的營業地址為:印度560008班加羅爾科迪哈里1樓147號安加尼亞科技園區。除非另有説明,並受社區財產法及類似法律的規限,本公司相信下表所列各方對其實益擁有的所有普通股股份擁有獨家投票權及投資權。

受益權利表

| 實益擁有人姓名或名稱及地址(1) | 普通股股數 | % | ||||||

| 董事及行政人員 | ||||||||

| 格雷戈裏·莫蘭(2) | 227,543 | * | ||||||

| 蓋夫·杜巴什 | -- | -- | ||||||

| 西島廣史 | -- | -- | ||||||

| 莫漢·阿南達 | 7,008,172 | 11.1 | % | |||||

| David·伊沙格 | 6,778 | * | ||||||

| 格雷厄姆·古蘭斯(3) | 266,191 | * | ||||||

| 馬丹·梅農 | 162,500 | * | ||||||

| 伊夫林·德安 | -- | -- | ||||||

| 斯瓦蒂克·馬瓊達爾 | -- | -- | ||||||

| 所有董事和高管 作為一個整體(9人) | 7,671,184 | 12.2 | % | |||||

| * | 不到1%。 |

| (1) | 除非另有説明, 下列實體或個人的營業地址為:印度班加羅爾科迪哈里1樓147號安加尼亞科技園區。 |

| (2) | 包括截至2023年12月29日可行使或將在2023年12月29日後60天內可行使的股票。 |

| (3) | 包括截至2023年12月29日可行使或將在2023年12月29日後60天內可行使的股票。還包括Superzoom I LLC、Superzoom II LLC和Superzoom III LLC記錄持有的股票總數。Gullans先生是上述每個實體的經理,可被視為其所持股份的實益擁有人。 |

34

董事及行政人員

關於緊隨交易結束後公司董事和高管的信息,包括關於這些 個人的傳記信息,載於從第309頁開始的題為“交易後新Zoomcar的管理”一節的委託書中,該信息通過引用併入本文。

在股東特別大會上,董事的股東 選舉下列人士擔任公司董事,在完成業務合併後生效:David和斯瓦蒂克·馬瓊達爾擔任第I類董事,其任期將於2024年舉行的年度股東大會上屆滿,直至每一位董事的繼任者正式選出並具備資格為止,或直到每一位董事較早去世、辭職、退休或被免職為止。莫漢·阿南達和馬丹·梅農擔任第II類董事,任期於2025年舉行的股東年會上屆滿 ,直至董事的繼任者均已正式選出並具有資格為止,或直至董事各自較早去世、辭職、退休或罷免為止,以及格雷格·莫蘭、格雷厄姆·古蘭斯和伊夫林·德安擔任第III類董事,其任期將於2026年舉行的股東年會上屆滿,或直至董事的繼任者均已正式當選並具有資格為止,或直至董事各自提前去世、辭職、退休或罷免為止。

董事獨立自主

納斯達克上市規則要求 納斯達克上市公司的董事會必須有“獨立董事”的多數席位,這是指除公司或其子公司的高級管理人員、僱員或任何其他有關係的個人以外的人, 董事會認為這會干擾董事行使獨立判斷 履行董事的責任。本公司董事會已決定,根據董事上市規則及交易所法令第10A-3條,Graham Gullans、David Ishag、Evelyn D‘an及Madan Menon各自為獨立納斯達克。在作出這些決定時,董事會考慮了每名非僱員董事目前和以前與中聯重科以及與本公司的關係,以及董事會認為與確定獨立性相關的所有其他事實和情況,包括每名非僱員董事對我們普通股的實益 所有權,以及題為“某些 關係和關聯交易”一節中描述的涉及該等普通股的交易。

董事會各委員會

公司董事會常務委員會由審計委員會、薪酬委員會以及提名和公司治理委員會組成。業務合併後各委員會的組成情況如下。

審計委員會

公司的審計委員會是根據交易法第3(A)(58)(A)節設立的,成員包括伊夫林·德安、格雷厄姆·古蘭和馬丹·梅農,他們都是獨立的董事公司,並根據納斯達克上市 標準的定義“懂財務”。丹恩最初將擔任審計委員會主席。公司董事會認定,丹安 女士具有美國證券交易委員會規章制度所界定的“審計委員會財務專家”資格。

薪酬委員會

公司薪酬委員會由格雷厄姆·古蘭斯、伊夫林·德安和馬丹·梅農組成,根據董事的上市標準,他們各自都是獨立的納斯達克公司,古蘭斯先生將首先擔任薪酬委員會主席。

35

提名和公司治理委員會

公司提名及公司治理委員會由馬丹·梅農和David·伊沙格組成,根據董事上市標準,兩人均為獨立納斯達克,梅農先生將首先擔任納斯達克提名及公司治理委員會主席。提名和公司治理委員會負責監督董事會提名人選的遴選工作。提名和公司治理委員會考慮其成員、管理層、股東、投資銀行家和其他人確定的人員。

選擇被提名者的指導方針 包括允許持續公司遵守適用的加州和納斯達克多樣性標準的被提名者 在提名和公司治理委員會章程中明確規定。

行政人員

截止日期,以下 人被任命為公司高管:

| 名字 | 辦公室 | |

| 格雷格·莫蘭 | 首席執行官 | |

| 蓋夫·杜巴什 | 首席財務官 | |

| 西島廣史 | 首席運營官 |

與合併有關,本公司於結束前的每名行政人員均已辭去本公司行政人員的職務 ,均自合併生效之日起生效。

薪酬委員會聯鎖和內部人士參與

本公司的 高管目前或過去一年均未擔任過 任何有一名或多名高管在本公司董事會任職的實體的董事會或薪酬委員會成員。

高管薪酬

在業務合併完成前任職的本公司 名高管的薪酬在委託書中分別從第 316頁和第321頁開始的題為“薪酬彙總表”和“財政年度年終表外股權獎勵”的委託書中描述,這兩項信息在此併入作為參考。

交易完成後,Zoomcar印度公司修改並重述了與公司首席執行官、首席財務官和首席運營官的現有僱傭協議。修訂和重述的僱傭協議規範了Zoomcar India的持續僱傭條款,並規定每個高管 同意在業務合併完成後擔任公司高管,而不支付額外薪酬。 以下是每個修訂和重述的僱傭協議的材料更新摘要,每個協議都在業務合併完成後生效 ,以及其副本分別作為證據10.14、10.15和10.16提交給本報告,並通過引用結合於此.

修改並重新簽署與首席執行官的協議 官員

莫蘭先生的年基本工資為332,500美元,外加高達17,500美元的年度浮動薪酬機會。Moran先生將有資格獲得100,000美元的一次性補充獎金,該獎金將在修訂和重述的僱傭協議生效後六個月支付。如獲本公司董事會薪酬委員會批准,Moran先生將獲授予相當於緊隨業務合併後(於贖回生效後)已發行及已發行普通股總數的8%的限制性股票單位。RSU將在三年內歸屬,其中四分之三的RSU將在成交日期的第一週年歸屬,其餘的四分之一的RSU將在此後每月歸屬,條件是Moran先生將繼續為公司服務至每個歸屬日期 。

36

修改並重新簽署了與首席財務官的協議

杜巴什的年基本工資為313,500美元,外加高達16,500美元的年度浮動薪酬機會。Dubash先生將有資格獲得30,000美元的一次性補充獎金,在修訂和重述的僱傭協議生效後不久支付。如獲本公司董事會薪酬委員會批准,Dubash先生將獲授予相當於緊隨業務合併後(於贖回生效後)已發行及已發行普通股總數的0.25%的限制性股票單位。RSU將在三年內歸屬,其中一半的RSU在成交日期的第一週年歸屬,其餘一半的RSU 此後每月歸屬,但前提是Dubash先生將繼續為本公司服務至每個歸屬日期。

修改並重新簽署與首席運營官的協議

西島先生的年度基本工資、年度浮動薪酬機會和補充獎金與他在2022年5月2日的僱傭協議中籤訂的相同。 如果獲得新Zoomcar董事會薪酬委員會的批准,西島先生將獲得相當於緊隨業務合併後(在贖回生效後)已發行和已發行普通股總數的0.25%的限制性股票單位 。RSU將在三年內歸屬,其中一半的RSU在成交日期的一週年時歸屬,其餘一半的RSU此後每月歸屬,前提是西島先生在每個歸屬日期繼續為本公司的 服務。

2023年12月19日,本公司股東批准了Zoomcar Holdings,Inc.2023年股權激勵計劃(“激勵計劃”),該計劃於交易結束時生效。激勵計劃的實質性條款在代理聲明中描述,該聲明從第208頁開始,標題為“第7號提案--激勵計劃提案”,該信息通過引用併入本文。本公司已初步預留9,431,116股普通股,用於根據獎勵計劃(“初始 限額”)發行獎勵。初始限額相當於緊接收盤後本公司已發行普通股總數的15% ,並且每年都會增加。

董事薪酬

業務合併完成前本公司董事的薪酬描述載於 委託書,分別從第241頁和第323頁開始,標題為“IOAC-高管和董事薪酬的信息”和 “中聯重科的董事薪酬”,該信息通過引用併入本文 。

有關完成業務合併後本公司董事薪酬的説明,載於第323頁開始題為“董事薪酬”一節的委託書 ,該資料併入本文以供參考。

某些關係和相關交易

從第329頁開始的委託書“某些關係和相關交易”一節中陳述的信息和本報告第1.01項中“修訂和重新簽署的註冊權協議”下陳述的信息 通過引用併入本文。

關聯方交易

關於業務合併的完成,本公司如上所述與IOAC贊助商 和Ananda Trust簽訂了協議,並在某些情況下完成了交易。正如之前披露的那樣,阿南達信託是IOAC贊助商的附屬公司。此外,阿南達信託的受託人和控制人莫漢·阿南達在交易結束前是創新的首席執行官兼董事會主席;此外,阿南達先生是公司董事會的董事成員,並擔任公司董事會的現任主席。阿南達先生在業務合併後對公司證券的實益所有權在上文“實益所有權表”的標題下作了進一步描述。此外,阿南達先生未來可能因IOAC保薦人的分發或阿南達信託購買或發行額外的公司證券而成為額外的 公司證券的實益擁有人。*如果阿南達信託直接或 間接收購額外的公司證券,阿南達先生的投票權控制權和對公司的影響力可能會增加;額外的 證券發行或行使或現有可轉換證券的轉換也可能按比例稀釋其他股東的利益和投票權。*關聯融資和關聯方交易通常存在相關風險,包括但不限於,此類安排的條款可能與公司及其股東的條款不同,且可能不那麼有利。可能由公平協商產生的條款。投資者應仔細審閲 通過引用納入本文的風險因素,以及註冊人預計將在未來提交給美國證券交易委員會的文件中(視適用情況而定)包括的有關關聯方交易的風險因素和披露。

董事獨立自主

納斯達克上市標準要求 董事會多數成員獨立。“獨立董事”泛指 公司或其子公司的高級管理人員或員工以外的任何人,或者其他任何個人,他們之間的關係被該公司的董事會 認為會干擾董事在履行董事責任時行使獨立判斷。

本公司目前有四名“獨立董事”,由“納斯達克”上市標準及適用的“美國證券交易委員會”上市規則界定,並由 董事會根據其業務判斷釐定。

37

法律訴訟

關於法律程序的信息 在第289頁的代理聲明的標題為《關於Zoomcar的信息-法律程序》一節中闡述,該信息通過引用併入本文。

註冊人普通股和相關股東事項的市價和股息

有關本公司證券持有人 的信息載於下面的《本公司證券説明》一節。

收盤後, 2023年12月29日,普通股和公開交易的權證分別在納斯達克上交易,代碼為“ZCAR”和 “ZCARW”。如果權證在業務合併完成後15天內沒有足夠數量的圓形手持股,權證可能會從納斯達克退市 ,如果退市,權證可能會在場外交易公告板或場外粉色交易平臺上報價, 非全國性證券交易所的交易商間股權證券自動報價系統。IOAC的公共單位在業務合併完成後自動分離為成分證券,因此不再將 作為單獨的證券進行交易。

到目前為止,該公司尚未就其普通股股票支付任何現金股息。未來現金股息的支付將取決於我們的收入和收益(如果有的話)、資本要求和總體財務狀況。任何股息的支付將由董事會酌情決定。

最近出售的未註冊證券

參考本報告第3.02項下關於本公司發行和銷售某些未註冊證券的披露 ,該披露通過引用併入本文。

公司證券説明書

公司已批准 260,000,000股股本,包括:(a)250,000,000股普通股,每股面值0.0001美元;(b)10,000,000股優先股,每股面值0.0001美元。本公司普通股的流通股已繳足且 不應課税。截至交割日,有42,875,365股普通股發行在外,沒有優先股發行在外, 和47,437,620份認股權證發行在外。

此外,根據合併協議的 條款,本公司已承擔上海證券於截止日期尚未行使但尚未行使或尚未交收的所有購股權及認股權證 。

董事及高級人員的彌償

本報告第1.01項中闡述的信息通過引用併入本文。

與會計師在會計和財務披露方面的變更和分歧

本報告第2.01項中闡述的信息通過引用併入本文。

財務報表、補充數據 和附件

本報告第9.01項中闡述的信息通過引用併入本文。

第3.02項股權證券的未登記銷售。

在完成業務合併前及完成業務合併時,註冊人根據阿南達信託簽署認購協議及阿南達信託結束認購協議及其他安排,向阿南達信託等發行證券,並向IOAC保薦人、某些賣方發行證券,作為服務的代價或根據諮詢協議,並如上文本報告相關章節所述(該等證券統稱為“結束髮行”)。根據證券法第4(A)(2)節和/或根據證券法頒佈的法規D所規定的豁免註冊,在此類結算髮行中發行的證券不是根據證券法註冊的,而是發行人在沒有任何形式的一般徵集或一般廣告的情況下進行的不涉及公開發行的交易。

38

第3.03項對擔保持有人權利的材料修改。

截止日期,公司向特拉華州州務卿提交了修訂後的公司註冊證書(“A&R證書”)。A&R證書的主要條款以及對公司股本持有人權利的一般影響在從第199頁開始、題為“第4號提案--組織文件提案”的委託書章節中進行了描述,這些信息通過引用併入本文。A&R證書的副本以表格8-K的形式作為本報告的附件3.1提交,並以引用的方式併入本文。

此外,於交易完成時,根據合併協議的條款,本公司修訂及重述其章程。本公司修訂和重新修訂的章程副本以8-K表格形式作為本報告的附件3.2存檔,並通過引用併入本文。

第4.01項註冊人註冊會計師變更。

2023年12月29日,董事會解散了Marcum LLP(“Marcum”),這是公司的獨立註冊會計師事務所。Marcum關於IOAC截至2022年12月31日和2021年12月31日以及截至2022年12月31日的年度和2021年3月22日(成立)至2021年12月31日期間的財務報表的報告 包含了一段關於持續經營的解釋性段落,但在其他方面 不包含任何不利意見或免責聲明,也沒有對不確定性、審計範圍或會計原則 進行保留或修改。

自2021年3月22日(開始)至2023年9月30日期間,沒有:(I)與Marcum在會計原則或實踐、財務報表披露或審計範圍或程序方面存在任何分歧,如果這些分歧沒有得到令Marcum滿意的解決 將導致Marcum在其報告中參考分歧的主題,或(Ii)規則S-K第304(A)(1)(V)項定義的應報告的 事件。

本公司已向Marcum 提供了本公司針對第4.01項所作披露的副本,並已要求Marcum向本公司提供一封致美國證券交易委員會的信,聲明其是否同意註冊人針對第304(A)項所作的聲明,如果不同意,則説明其不同意的方面。馬庫姆的一封信作為本報告的附件16.1附上。

於2023年12月29日,董事會批准聘請均富會計師事務所(“均富”)為本公司的獨立註冊會計師事務所,以審核本公司截至2024年3月31日止年度的綜合財務報表,即時生效。 董事會審計委員會預計不久將批准解僱Marcum及聘用均富會計師事務所。變更將在均富完成其標準客户驗收流程並簽署聘書後生效。

自2021年3月22日(成立)至2023年9月30日期間,IOAC或代表IOAC的任何一方均未就以下問題向均富諮詢:(br}(I)對已完成或擬進行的特定交易適用會計原則,或對IOAC的財務報表可能提出的審計意見的類型,且均未向IOAC提供書面報告或口頭建議,説明IOAC在就任何會計、審計或財務報告問題作出決定時考慮的一個重要因素,或(Ii) 作為分歧或可報告事件的任何事項,每一事項均如上所定義。

第5.01項登記人的控制權變更。

《介紹性説明》和本報告表格8-K第2.01項中所載的信息在此引用作為參考。

39

項目5.02董事或某些高級職員的離職;董事的選舉;某些高級職員的任命;某些高級職員的補償安排。

董事及行政人員

關於業務合併完成前後本公司董事及高管的情況,見 委託書中第238頁開始的《IOAC-管理層信息》、第309頁開始的《新Zoomcar跟隨業務合併後的管理》、第215頁開始的《提案8號--董事方案》 中的 ,通過引用併入本文。

本報告第2.01項“董事及高級管理人員”及“高級管理人員薪酬”項下所載有關本公司高級管理人員及董事的資料,在此併入作為參考。

董事薪酬

本報告表格8-K中第2.01項“董事薪酬”項下所列信息通過引用併入本文。

第5.03條公司章程或章程的修訂;會計年度的變化。

本報告第3.03項中闡述的信息通過引用併入本文。

為配合收盤,本公司將財政年度結束日期由12月31日改為3月31日。

第5.06項殼牌公司狀態變更。

由於業務合併符合本公司經修訂的 及重新簽署的公司註冊證書所要求的“初始業務合併”的定義,本公司於結束時不再是空殼公司。業務合併的重要條款在第174頁開始的委託書《第3號提案-業務合併提案》 一節中描述,該信息通過引用併入本文。

項目8.01其他活動

2023年12月28日,雙方發佈了一份聯合新聞稿,宣佈完成業務合併,該新聞稿的副本作為附件99.1提供給本公司。

項目9.01財務報表和物證。

(A)收購企業的財務報表

Zoomcar,Inc.截至2023年3月31日、2023年和2022年的經審計合併財務報表以及截至該年度的審計綜合財務報表包括在從F-68頁開始的委託書中,並通過引用併入本文。

Zoomcar,Inc.截至2023年9月30日及截至那時止六個月的未經審計合併財務報表包括在2023年12月13日作為附件99.1提交的當前表格8-K中,並通過引用併入本文。

(B)備考財務資料

本公司截至2023年9月30日的未經審計備考簡明資產負債表和綜合經營報表作為本報告的附件99.2以Form 8-K的形式提交,並通過引用併入本文。

40

(C)展品

展品索引

| 展品 | 以引用方式併入 | |||||||

| 數 | 描述: | 表格: | 展品: | 提交日期 | ||||

| 2.1+ | 創新國際收購公司、Zoomcar,Inc.和其他各方之間的合併和重組協議和計劃,日期為2022年10月13日。 | 8-K | 2.1 | 2022年10月19日 | ||||

| 2.2 | 協議和合並重組計劃的第一修正案,日期為2023年12月29日,由Innovative International Acquisition Corp.、Zoomcar,Inc.和其他各方共同完成。 | 8-K | 2.1 | 2024年1月2日 | ||||

| 3.1* | 中聯重科股份有限公司註冊證書的修訂和重新簽署。 | |||||||

| 3.2* | 修訂和重新制定了Zoomcar Holdings,Inc.的章程。 | |||||||

| 10.1 | 認購協議,日期為2022年10月13日,由Innovative International Acquisition Corp.和Ananda Small Business Trust簽署。 |

8-K | 10.4 | 2022年10月19日 | ||||

| 10.2 | 贊助商支持協議,日期為2022年10月13日,由創新國際收購公司、創新國際贊助商I LLC和Zoomcar,Inc.簽署。 | 8-K | 10.3 | 2022年10月19日 | ||||

| 10.3 | 股東支持協議格式。 | 8-K | 10.1 | 2022年10月19日 | ||||

| 10.4 | 禁售協議格式。 | 8-K | 10.2 | 2022年10月19日 | ||||

| 10.5 | 認購協議,由Innovative International Acquisition Corp.和Ananda Small Business Trust於2023年12月19日簽署。 | 8-K | 10.1 | 2023年12月19日 | ||||

| 10.6* | 證券購買協議,日期為2023年12月28日,由Zoomcar Holdings,Inc.,Zoomcar,Inc. ACM Zoomcar Convert LLC. | |||||||

| 10.7* | Zoomcar Holdings,Inc.的無擔保可換股票據於2028年12月28日到期。 |

|||||||

| 10.8* | 註冊權協議,日期為2023年12月28日,Zoomcar Holdings,Inc.(f/k/a Innovative International Acquisition Corp.)ACM Zoomcar Convert LLC. | |||||||

| 10.9* | 修訂和重述註冊權協議,日期為2023年12月28日,由Zoomcar Holdings,Inc.(f/k/a Innovative International Acquisition Corp.),Innovative International Sponsor I LLC(創新國際贊助商I有限責任公司),以下籤署方列於附件A的IOAC持有人、Zoomcar持有人和其他Zoomcar持有人。 | |||||||

| 10.10 | Innovative International Acquisition Corp.及其投資者於2023年12月27日簽署的非贖回協議。 | 8-K | 10.1 | 2023年12月28日 | ||||

| 10.11* | 營銷服務協議,日期為2023年9月28日,由Outside the Box Capital Inc. Zoomcar有限公司 | |||||||

| 10.12* | Innovative International Acquisition Corp.與Innovative International Acquisition Corp.於2023年12月28日簽署的費用減免協議,Cantor Fitzgerald & Co.和J. V. B金融集團有限責任公司 | |||||||

| 10.13* | 賠償協議格式。 | |||||||

| 10.14* | 修訂和重述的就業協議,日期為2023年12月22日,由Zoomcar India Private Limited和Greg Moran簽署。 | |||||||

| 10.15* | 修訂和重述的僱傭協議,日期為2023年12月23日,由Zoomcar India Private Limited和Geiv Dubash簽署。 | |||||||

| 10.16* | Zoomcar India Private Limited和Hiroshi Nishijima於2023年12月27日簽訂的經修訂和重述的僱傭協議。 | |||||||

| 10.17* | Zoomcar Holdings,Inc. 2023年股權激勵計劃。 | |||||||

| 16.1* | 來自Marcum LLP的信。 | |||||||

| 21.1* | Zoomcar Holdings,Inc.的子公司 | |||||||

| 99.1* | 新聞稿,日期為2023年12月28日。 | |||||||

| 99.2* | Zoomcar Holdings,Inc.未經審計的備考簡明合併財務報表 | |||||||

| 104 | 封面交互數據文件(嵌入在內聯XBRL文檔中)。 | |||||||

| * | 隨信存檔或提供 |

| + | 公司同意應美國證券交易委員會的要求,根據《S-K條例》第601(B)(2)項的規定,向美國證券交易委員會補充提供任何遺漏的時間表或展品的副本。 |

41

簽名

根據修訂後的1934年《證券交易法》的要求,註冊人已正式授權下列簽署人代表其簽署本報告。

| 日期:2024年1月4日 | Zoomcar控股公司 | |

| 發信人: | /發稿S/格雷格·莫蘭 | |

| 姓名: | 格雷格·莫蘭 | |

| 標題: | 董事首席執行官兼首席執行官 | |

42