| | 未完成且未行使的CCT認股權證將由HoldCo承擔,並轉換為假設的CCT認股權證; |

| | 購買已發行和未行使的CCT普通股的每一項CCT期權將被假定並基於每股合併對價轉換為購買該數量的A類普通股的期權。 |

| | 根據適用於相應CCT限制性股票獎勵的條款和條件,已發行和已發行的每股CCT限制性股票應根據每股合併對價轉換為該數量的A類普通股 ; |

| | CCT股東持有的每股已發行和已發行的CCT普通股和CCT優先股,如有書面形式要求持不同政見者對該等股份的權利,將被註銷並不再存在,以換取企業合併協議中規定的獲得支付該等CCT普通股和CCT優先股的權利。 |

| | 合併附屬公司的每股已發行及已發行普通股將轉換為尚存附屬公司的一股普通股 。 |

有關《企業合併協議》和《企業合併協議》及由此設想的其他交易的更多信息,請參閲《企業合併》。

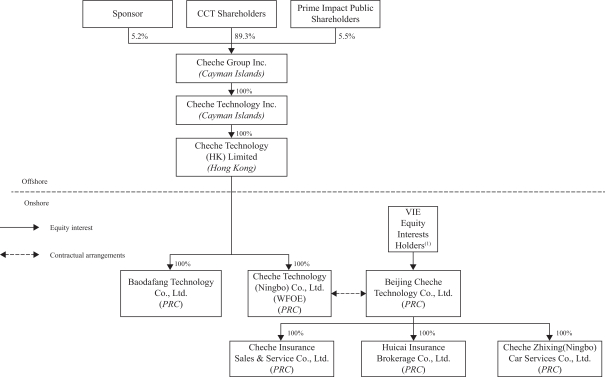

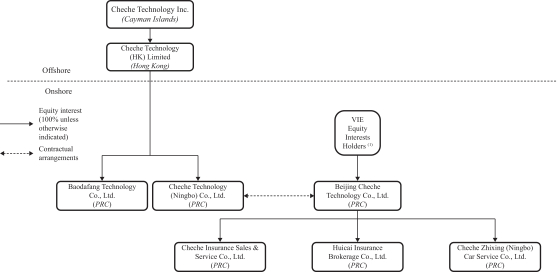

所有制結構

下圖描繪了業務合併及關聯交易生效前後的中信建投及Prime Impact S的所有權結構,假設Prime Impact S公眾股東最大限度贖回Prime Impact S公開發行的股份。在完成業務合併及 關聯交易之前,中信泰富和Prime Impact的所有權結構是基於截至本委託書/招股説明書日期的中信泰富和Prime Impact S的所有權結構。

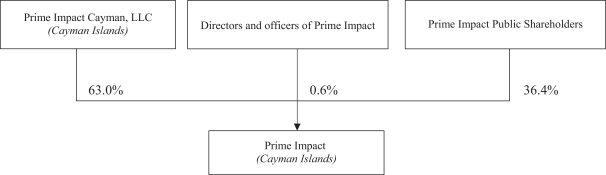

企業合併完成前的公司結構

下圖彙總了截至本委託書/招股説明書日期的S公司結構。

33