目錄表

於二零二零年三月三十一日,投資者(由10只私募股權基金組成)與同煤訂立兩套最終交易文件,每份均包括增資協議及若干形式大致相同的補充協議(統稱“資本投資協議”),總投資額約為48. 1百萬元。投資交易所使用的貨幣為人民幣,在本10—K表格年報中,人民幣已換算為約美元。餘下投資約1,500,000元新資本已於二零二一年一月到位。政府於2021年1月25日批准了約4900萬美元的全部投資。投資者以約49,000,000元之投資換取通煤7. 28%之可贖回非控股權益。

根據與投資者訂立的資本投資協議,倘首次公開發售未能通過上海證券交易所審核、未獲中國證監會(“中國證監會”)批准或同煤取消首次公開發售申請,各投資者有權要求AXT按該投資者支付的原購買價贖回該投資者持有的任何或全部同煤股份,不計利息。總贖回金額約為49,000,000元,惟須受贖回時匯率變動所限。

同煤於2021年12月向上海證券交易所提交IPO申請,並於2022年1月10日正式接受審核。上海證券交易所於2022年7月12日批准了IPO申請。2022年8月1日,證監會受理審核同煤IPO申請。STAR Market首次公開募股仍須經中國證監會及其他機構審核及批准。在STAR Market上市的過程包括幾個審查階段,因此是一個漫長的過程。同煤希望在未來幾個月內完成這一目標,有待中國證監會和其他部門的審查和批准。同煤在STAR Market上市不會改變AXT作為美國上市公司的地位。

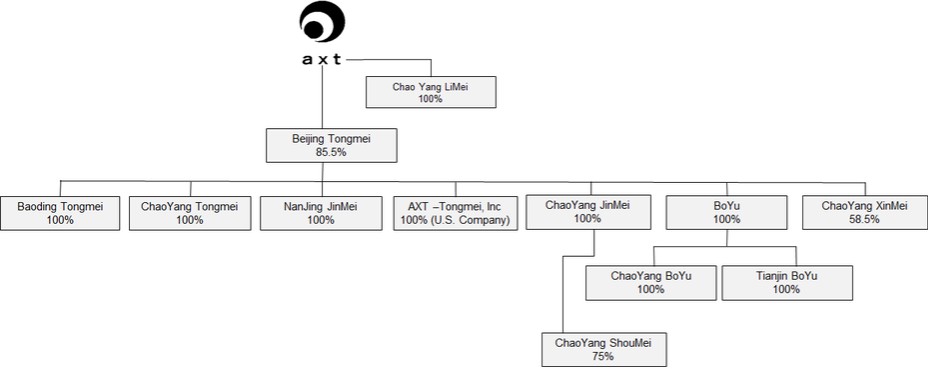

STAR Market首次公開募股程序的早期步驟涉及若干實體重組和同煤旗下資產的整合。在這方面,我們兩家合併的原材料公司南京金梅鎵有限公司,北京博宇半導體容器工藝技術有限公司(“金美”)和北京博宇半導體容器工藝技術有限公司,股份有限公司(“博裕”)及其附屬公司於二零二零年十二月被轉讓予同煤。截至2021年6月30日,AXT—Tongmei,Inc.,AXT之全資附屬公司,轉讓予同煤。向同煤轉讓金煤、博宇及其附屬公司,以及AXT—同煤公司。增加了同煤應佔客户及僱員人數,並增加了同煤的綜合收益。

我們並非中國經營公司,亦不會透過使用可變利益實體(“可變利益實體”)在中國經營業務。中國政府最近就VIE的使用、數據安全或反壟斷問題發表的聲明和監管行動並未影響我們開展業務或繼續在納斯達克全球精選市場上市的能力。

以下組織結構圖描述了截至2023年12月31日的合併結構。

6