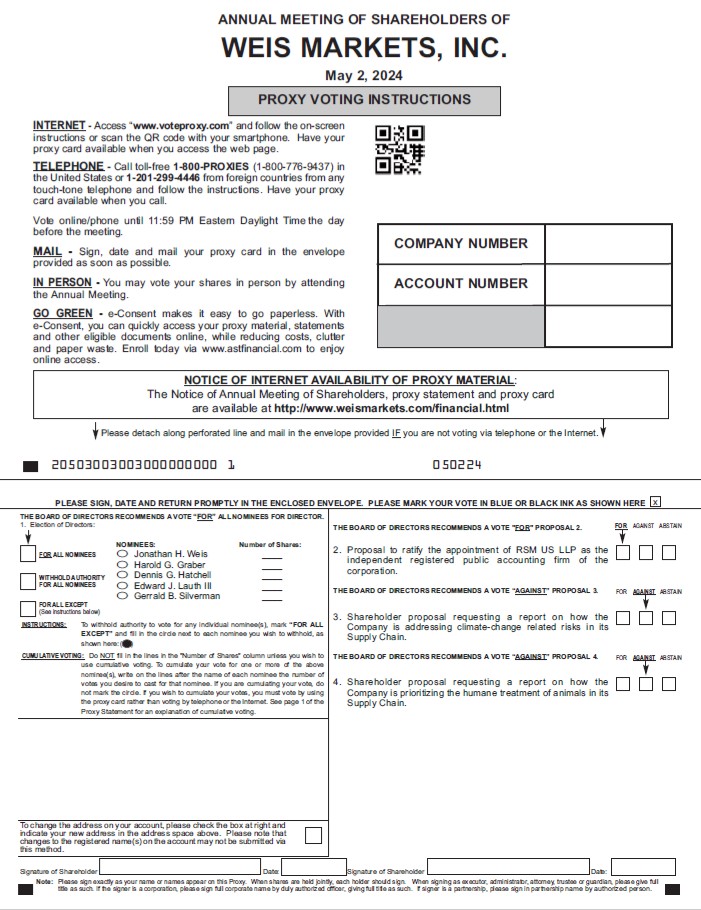

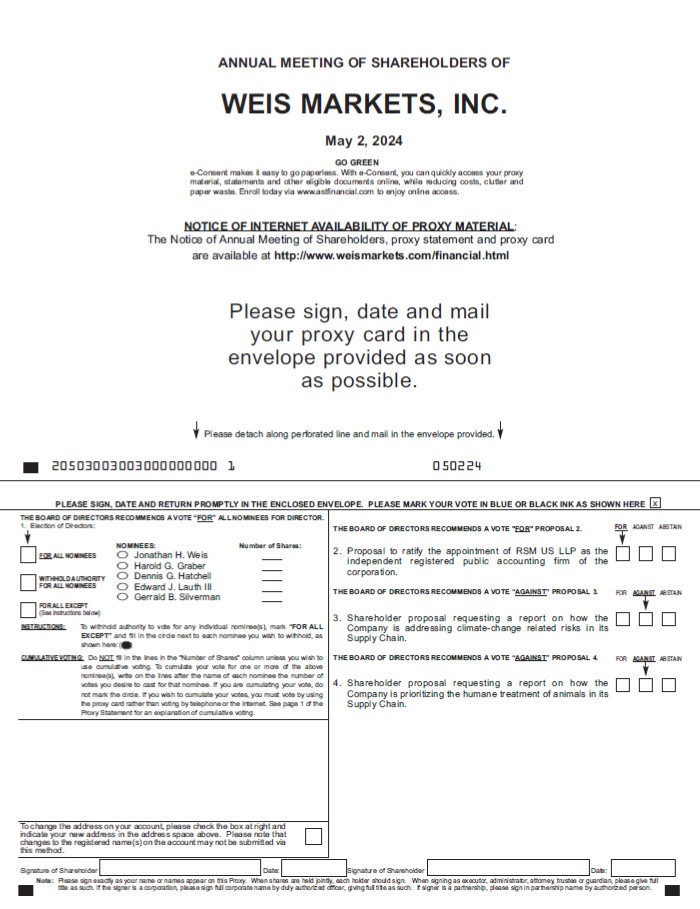

股東年會通知

WEIS MARKETS, INC.

待定

2024 年 5 月 2 日

致我們的股東:

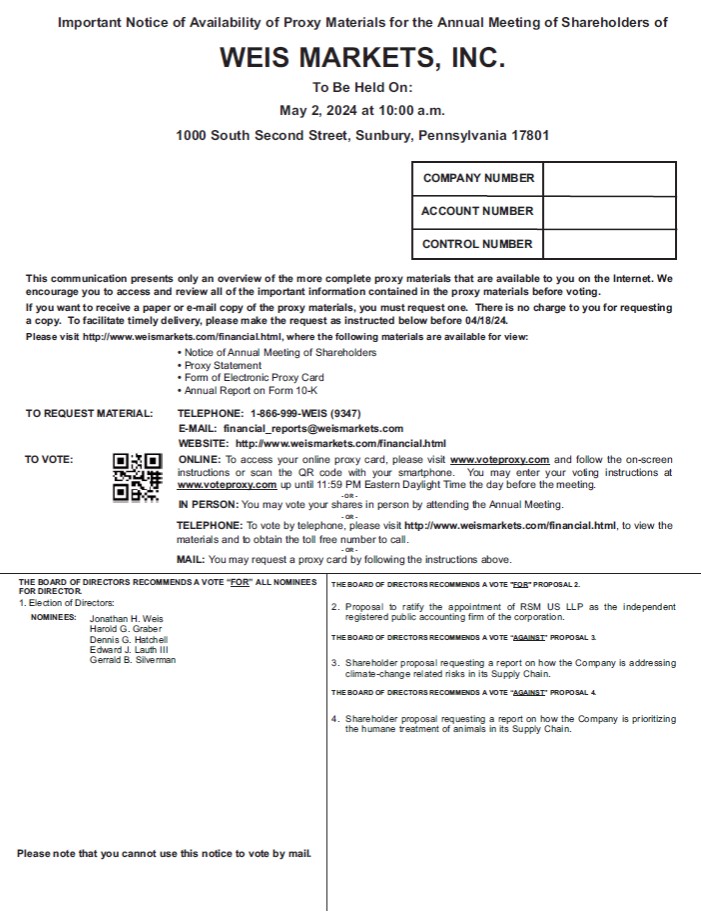

特此通知,Weis Markets, Inc.(“公司”)的2024年年度股東大會(“年會”)將於美國東部夏令時間2024年5月2日星期四上午10點在公司主要執行辦公室17801號舉行,目的如下:

| 1. | 董事選舉: 根據章程的規定,選舉五名董事的任期至下屆年度股東大會或其各自的繼任者獲得資格為止; |

| 2. | 批准獨立註冊會計師事務所的任命: 批准截至2024年12月28日的財政年度的獨立註冊會計師事務所的任命; |

| 3. | 股東提案:考慮股東要求報告公司如何應對供應鏈中與氣候變化相關的風險的提議並採取行動; |

| 4. | 股東提案:考慮股東的提議並採取行動,該提案要求就公司如何在其供應鏈中優先考慮對動物的人道待遇提交報告; |

| 5. | 其他業務:就該會議或其任何休會或延期之前可能適當處理的其他事項採取行動。 |

董事會已將2024年3月14日的營業結束定為年會的記錄日期。只有當時登記在冊的普通股的持有人才有權在年會上收到通知和投票,並且可以通過代理人進行投票(i)在互聯網上,(ii)通過電話或(iii)簽署代理卡並註明日期並將其退還給公司。

委託書中包含的詳細信息對該摘要進行了全面的限定。

關於Weis Markets, Inc.代理材料可用性的重要通知

年度股東大會將於2024年5月2日舉行

本委託書、代理卡表格、通知和公司10-K表年度報告可在以下網址查閲:https://www.weismarkets.com/financial.html。

根據董事會的命令,

庫爾特·A·謝爾特

祕書

2024年3月14日

賓夕法尼亞州森伯裏