| 第二項。 | 報價統計數據和預期時間表 |

不適用。

| 第三項。 | 關鍵信息 |

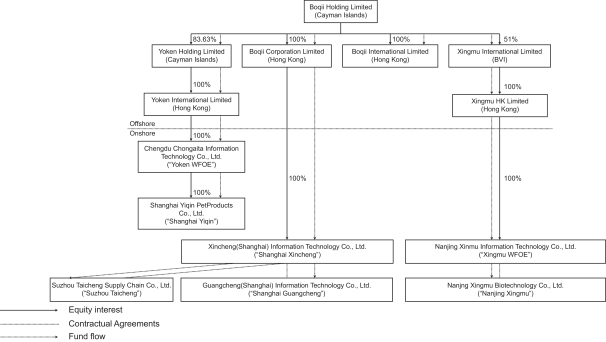

控股公司結構

波奇寵物是開曼羣島的一家控股公司,沒有業務運營。本公司透過其中國附屬公司及綜合可變權益實體(VIE)及VIE的附屬公司在中國進行業務。本公司、其股東非中國由於中國現行法律和法規限制外商投資從事增值電信服務和某些與我們業務相關的其他受限制服務的公司,居民及其附屬公司在VIE中沒有、也不被法律允許擁有任何股權。因此,本公司透過世界知名企業、虛擬企業及虛擬企業各自股東之間的若干合約安排,在中國經營相關業務。這種結構允許WFOES對VIE行使有效控制,並被視為VIE的主要受益者,其目的是根據美國公認會計準則將VIE的經營業績整合到公司財務報表中。這種結構還提供了對此類公司的外國投資的合同敞口。截至本年度報告日期,據本公司、本公司董事及管理層所知,VIE協議尚未在中國法院接受測試。本公司美國存託憑證的投資者購買的是開曼羣島控股公司的股權證券,而不是公司子公司和VIE發行的股權證券。投資者誰是非中國根據中國現行法律法規,居民不得直接持有VIE的股權。

我們的公司結構對美國存託證券的投資者構成獨特的風險。截至2021年、2022年及2023年3月31日止財政年度,VIE產生的收入分別佔我們總淨收入的77. 5%、78. 7%及79. 9%。於2021年、2022年及2023年3月31日,VIE的總資產(不包括應收本公司其他公司的款項)分別相當於我們於同日的綜合總資產的24. 5%、34. 2%及43. 9%。倘中國政府認為我們與VIE的合約安排不符合中國對外商投資相關行業的監管限制,或倘該等法規或現有法規的詮釋在未來發生變化,我們可能會受到重大處罰或被迫放棄於該等業務的權益或以其他方式重大改變我們的公司架構。我們及我們的投資者面對中國政府未來可能採取的行動的重大不確定性,該等行動可能影響與VIE訂立的合約安排的合法性及可執行性,從而對我們公司的整體財務表現產生重大影響。如果我們無法要求我們對VIE資產的合同控制權,我們的美國存託證券可能會貶值或變得毫無價值。詳細討論見"項目3。關鍵信息—3.D.風險因素—與我們的公司結構和合同安排有關的風險。下圖顯示截至本年報日期的公司架構,包括主要附屬公司及VIE。

3