),這意味着藍天

的到來,反映了我們對更環保未來的承諾。

),這意味着藍天

的到來,反映了我們對更環保未來的承諾。

美國

證券交易委員會

華盛頓特區20549

表格20-F

(標記 一)

| ¨ | 根據1934年《證券交易法》第12(B)或12(G)條所作的登記聲明 |

| 或 | |

| x | 根據1934年《證券交易法》第13或15(D)條提交的年度報告 |

| 截至2018年12月31日的財年。 | |

| 或 | |

| ¨ | 根據1934年《證券交易法》第13或15(D)條提交的過渡報告 |

| 關於從到的過渡期 | |

| 或 | |

| ¨ | 根據1934年《證券交易法》第13或15(D)條提交的空殼公司報告 |

| 需要這份空殼公司報告的事件日期。。。。。。。。。。。。。。。。。。。 | |

| 委託檔案編號:001-38638 |

蔚來。

(註冊人的確切姓名見其章程)

不適用

(註冊人姓名英文翻譯)

開曼羣島

(法團或組織的司法管轄權)

嘉定區安亭鎮安拓路56號20號樓

上海201804,中國

(主要行政辦公室地址)

首席財務官Louis T.Hsieh

嘉定區安亭鎮安拓路56號20號樓

上海201804,中國

電話:+8621-69083306

電子郵件:ir@nio.com

(公司聯繫人姓名、電話、電子郵件和/或傳真號碼和地址)

根據該法第12(B)條登記或將登記的證券 :

| 每個類的標題 | 註冊的每個交易所的名稱 |

|

美國存托股份(每股相當於1股A類普通股, 每股票面價值0.00025美元) A類普通股,每股票面價值0.00025美元* *不用於交易,僅與上市有關 紐約證券交易所美國存托股份 |

紐約證券交易所 |

根據該法第12(G)條登記或將登記的證券 :

無

(班級名稱)

根據該法第15(D)條負有報告義務的證券:

無

(班級名稱)

在年度報告所涵蓋的期間結束時,發行人各類資本或普通股的發行在外股份數量 :

截至2018年12月31日, (i)770,268,810股已發行A類普通股,每股面值0.00025美元,(ii)132,030,222股已發行B類普通股,每股面值0.00025美元,及(iii)148,500,000股已發行C類普通股,每股面值 0.00025美元。

如果註冊人是著名的經驗豐富的發行人,則按《證券法》第405條的定義,用複選標記進行註冊。 是x否

如果本報告 是年度報告或過渡報告,請用複選標記標明註冊人是否根據1934年《證券交易法》第13節或第15(d)節不需要提交報告。* 是 x否

用複選標記檢查註冊人是否:(1)在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年證券交易法 第13條或第15(d)條要求提交的所有報告, 和(2)在過去90天內是否遵守此類提交要求。x 是—否

在過去12個月內(或在 註冊人被要求提交此類文件的較短時間內),請勾選 註冊人是否以電子方式提交了根據法規S—T(本章第232.405節)第405條要求提交的每個交互式數據文件。x是 −否

用複選標記表示註冊者 是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中“大型加速申請者”、“加速申請者”和“新興成長型公司”的定義。

| 大型加速文件服務器 | ¨ | 加速文件管理器 | ¨ |

| 非加速文件服務器 | x | 新興成長型公司 | x |

如果是一家新興的 成長型公司,根據美國公認會計原則編制其財務報表,則應勾選標記表明註冊人是否 選擇不使用延長的過渡期來遵守根據《交易法》第13(a)條規定的任何新的或修訂的財務會計準則† 。X

†術語"新的或修訂的 財務會計準則"是指財務會計準則委員會在2012年4月5日之後對其會計準則編纂發佈的任何更新。

用複選標記表示註冊人使用了哪種會計基礎來編制本備案文件中包含的財務報表:

| 美國公認會計原則 | x |

國際財務報告準則 頒佈的 國際 會計準則委員會 |

其他 | ¨ |

如果在回答上一個問題時勾選了"其他" ,請用複選標記指明註冊人 選擇遵循哪個財務報表項目。項目17項目18

如果這是 年度報告,請用複選標記標明註冊人是否為空殼公司(如《交易法》第12b—2條所定義)。 ☐是x 否

(僅適用於過去五年參與 破產程序的發行人)

在根據法院確認的計劃進行證券分銷後,用複選標記確認註冊人是否已提交了1934年《證券交易法》第12、13或15(d)條要求提交的所有文件和報告。 是

目錄

| 引言 | 1 |

| 前瞻性信息 | 2 |

| 第一部分: | 4 |

| 項目1.董事、高級管理人員和顧問的身份 | 4 |

| 項目2.報價統計數據和預期時間表 | 4 |

| 項目3.關鍵信息 | 4 |

| 項目4.關於公司的信息 | 54 |

| 項目4.A.未解決的工作人員意見 | 98 |

| 項目5.業務和財務審查及展望 | 98 |

| 項目6.董事、高級管理人員和僱員 | 115 |

| 項目7.大股東和關聯方交易 | 125 |

| 項目8.財務信息 | 127 |

| 項目9.報價和清單 | 129 |

| 項目10.補充信息 | 129 |

| 項目11.關於市場風險的定量和定性披露 | 141 |

| 第12項.股權證券以外的證券的説明 | 143 |

| 第二部分。 | 145 |

| 項目13.拖欠股息和拖欠股息 | 145 |

| 項目14.對擔保持有人的權利和收益的使用作出實質性修改 | 145 |

| 項目15.控制和程序 | 145 |

| 項目16.A.審計委員會財務專家 | 147 |

| 項目16.B.道德守則 | 147 |

| 項目16.C.首席會計師費用和服務 | 147 |

| 項目16. D.審計委員會列名標準的豁免 | 147 |

| 項目16. e.發行人及附屬買方購買股權 | 147 |

| 項目16. F.更改註冊人的核證帳户 | 147 |

| 項目16.G.公司治理 | 148 |

i

| 項目16.H.披露煤礦安全情況 | 148 |

| 第三部分。 | 148 |

| 項目17.財務報表 | 148 |

| 項目18.財務報表 | 148 |

| 項目19.展品 | 148 |

II

引言

在表格20—F的本年度報告 或本年度報告中,除非上下文另有要求,且僅為本年度報告之目的:

| · | “ADAS”是指先進的駕駛員輔助系統; | |

| · | “ADR”是指證明美國存託憑證的美國存託憑證; | |

| · | “美國存托股票”是指我們的美國存托股票,每一股代表一股A類普通股; | |

| · | “人工智能”是指人工智能; | |

| · | “BEV”是指電動乘用車; | |

| · | “中國”或“中華人民共和國”是指人民Republic of China,僅就本年度報告而言,不包括香港、澳門和臺灣; | |

| · | “A類普通股”是指我們的A類普通股,每股票面價值0.00025美元; | |

| · | “B類普通股”指本公司B類普通股,每股面值0.00025美元; | |

| · | “C類普通股”是指我們的C類普通股,每股票面價值0.00025美元; | |

| · | “電動汽車”是指電動乘用車; | |

| · | “FOTA”指的是固件的無線傳輸; | |

| · | “內燃機”是指內燃機; | |

| · | “新能源汽車”是指新能源乘用車; | |

| · | "NIO"、"我們的"是指NIO Inc.,我們的開曼羣島控股公司及其附屬公司、其綜合可變權益實體以及綜合可變權益實體的附屬公司; | |

| · | “普通股”是指我們的A類普通股、B類普通股和C類普通股,每股面值為0. 00025美元; | |

| · | “人民幣”是指中國的法定貨幣; | |

| · | “美元”、“美元”或“美元”指美國的法定貨幣。 |

除非另有説明, 本年度報告中所有人民幣對美元和美元對人民幣的折算均按6.8755元人民幣對1.00美元的匯率進行,匯率為2018年12月31日美聯儲理事會發布的H.10統計數據 。我們不表示任何人民幣或美元金額可能已經或可能以任何特定匯率轉換為美元或人民幣。

| 1 |

前瞻性信息

本年度報告 包含反映我們當前對未來事件的預期和看法的前瞻性陳述。這些前瞻性陳述 是根據1995年美國私人證券訴訟改革法的“安全港”條款作出的。已知和未知的風險、不確定性和其他因素,包括“第3項.關鍵信息-D.風險因素”中列出的風險、不確定因素和其他因素, 可能會導致我們的實際結果、業績或成就與前瞻性表述中所表達或暗示的結果、業績或成就大不相同。這些表述涉及已知和未知的風險、不確定性和其他因素,可能導致我們的實際結果、業績或成就與前瞻性表述中明示或暗示的大不相同。

您可以通過“可能”、“將會”、“預期”、“預期”、“目標”、“估計”、“打算”、“計劃”、“相信”、“可能”、“可能”、“繼續”或其他類似的表達方式來識別這些 前瞻性陳述。我們的這些前瞻性陳述主要基於我們目前對未來事件和財務趨勢的預期和預測,我們認為這些事件和財務趨勢可能會影響我們的財務狀況、運營結果、業務戰略和財務需求。這些前瞻性陳述包括但不限於有關以下方面的 陳述:

| · | 我們的目標和增長戰略; | |

| · | 我們未來的業務發展、財務狀況和經營業績; | |

| · | 中國對電動汽車行業增長的預期; | |

| · | 我們對我們的產品和服務的需求和市場接受度的期望; | |

| · | 我們對我們與客户、合同製造商、零部件供應商、第三方服務提供商、戰略合作伙伴和其他利益相關者的關係的期望; | |

| · | 我們行業的競爭; | |

| · | 與本行業相關的政府政策和法規;以及 | |

| · | 上述任何一項所依據或與之相關的假設。 |

這些前瞻性的 陳述涉及各種風險和不確定性。儘管我們相信我們在這些前瞻性陳述中表達的期望是合理的,但我們的期望稍後可能會被發現是不正確的。我們的實際結果可能與我們的預期大不相同。本年度報告的其他部分包括可能對我們的業務和財務業績產生不利影響的其他因素 。此外,我們在一個不斷髮展的環境中運營。新的風險因素和不確定性不時出現 ,我們的管理層無法預測所有風險因素和不確定性,也無法評估所有因素對我們業務的影響,或任何因素或因素組合可能導致實際結果與任何前瞻性陳述中包含的結果大不相同的程度。您應仔細閲讀本年度報告和我們 參考的文件,瞭解我們未來的實際結果可能與我們預期的大不相同,甚至更差。 我們通過這些警告性聲明對所有前瞻性聲明進行限定。

本年度報告 包含我們從各種政府和私人出版物獲得的某些數據和信息。這些出版物中的統計數據還包括基於若干假設的預測。電動汽車行業的增長速度可能不會像市場數據預測的那樣,甚至根本不會。如果該市場未能按預期速度增長,可能會對我們的業務和我們的美國存託憑證的市場價格產生重大不利影響。此外,電動汽車行業快速發展的性質導致與我們市場的增長前景或未來狀況有關的任何預測或估計都存在重大不確定性。 此外,如果市場數據背後的任何一個或多個假設後來被發現是不正確的,實際結果可能與基於這些假設的預測不同。您不應過度依賴這些前瞻性陳述。

| 2 |

本年度報告中的前瞻性 陳述僅涉及截至本年度報告中陳述之日的事件或信息。除法律另有要求外,我們沒有義務在作出陳述之日後,因新信息、未來事件或其他原因而對任何前瞻性陳述進行公開更新或修訂,或反映 意外事件的發生。您應該閲讀本年度報告和我們在本年度報告中引用的文件 並完整地展示本年度報告,並瞭解我們未來的實際結果可能與我們預期的大不相同 。

| 3 |

第一部分。

| 第1項。 | 董事、高級管理人員和顧問的身份 |

不適用。

| 第二項。 | 報價統計數據和預期時間表 |

不適用。

| 第三項。 | 關鍵信息 |

| A. | 選定的財務數據 |

選定的合併財務數據

以下選定 截至2016年、2017年及2018年12月31日止年度的綜合全面虧損數據表、選定 截至2017年及2018年12月31日止年度的綜合資產負債表數據以及選定截至2016年12月31日止年度的綜合現金流量數據, 2017年及2018年乃根據本年報其他部分所載之經審核綜合財務報表得出。 選定的截至2016年12月31日的合併資產負債表數據來自我們未包含在本年報中的經審計合併財務報表 。我們的歷史業績不一定表明任何未來 期間的預期業績。選定的合併財務數據應與我們的經審計合併財務報表及相關附註一併閲讀,並在參考之下完整保留 。運營和財務回顧和展望" 如下。我們的綜合財務報表是根據美國公認的會計原則 或美國公認會計原則編制和列報的。

| 截至12月31日止年度, | ||||||||||||||||

| 2016 | 2017 | 2018 | ||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 美元 | |||||||||||||

| (以千為單位,不包括每股和每股數據) | ||||||||||||||||

| 綜合全面損失表精選: | ||||||||||||||||

| 收入(1): | ||||||||||||||||

| 汽車銷量 | — | — | 4,852,470 | 705,762 | ||||||||||||

| 其他銷售 | — | — | 98,701 | 14,355 | ||||||||||||

| 總收入 | — | — | 4,951,171 | 720,117 | ||||||||||||

| 銷售成本:(2) | ||||||||||||||||

| 汽車銷量 | — | — | (4,930,135 | ) | (717,058 | ) | ||||||||||

| 其他銷售 | — | — | (276,912 | ) | (40,275 | ) | ||||||||||

| 銷售總成本 | — | — | (5,207,047 | ) | (757,333 | ) | ||||||||||

| 毛損 | — | — | (255,876 | ) | (37,216 | ) | ||||||||||

| 運營費用: | ||||||||||||||||

| 研發(2) | (1,465,353 | ) | (2,602,889 | ) | (3,997,942 | ) | (581,477 | ) | ||||||||

| 銷售、一般和行政(2) | (1,137,187 | ) | (2,350,707 | ) | (5,341,790 | ) | (776,931 | ) | ||||||||

| 總運營費用 | (2,602,540 | ) | (4,953,596 | ) | (9,339,732 | ) | (1,358,408 | ) | ||||||||

| 運營虧損 | (2,602,540 | ) | (4,953,596 | ) | (9,595,608 | ) | (1,395,624 | ) | ||||||||

| 利息收入 | 27,556 | 18,970 | 133,384 | 19,400 | ||||||||||||

| 利息支出 | (55 | ) | (18,084 | ) | (123,643 | ) | (17,983 | ) | ||||||||

| 股權被投資人的損失份額 | — | (5,375 | ) | (9,722 | ) | (1,414 | ) | |||||||||

| 投資收益 | 2,670 | 3,498 | — | — | ||||||||||||

| 其他收入/(虧損),淨額 | 3,429 | (58,681 | ) | (21,346 | ) | (3,105 | ) | |||||||||

| 所得税費用前虧損 | (2,568,940 | ) | (5,013,268 | ) | (9,616,935 | ) | (1,398,726 | ) | ||||||||

| 所得税費用 | (4,314 | ) | (7,906 | ) | (22,044 | ) | (3,206 | ) | ||||||||

| 淨虧損 | (2,573,254 | ) | (5,021,174 | ) | (9,638,979 | ) | (1,401,932 | ) | ||||||||

| 可轉換可贖回優先價值的增加 | (981,233 | ) | (2,576,935 | ) | (13,667,291 | ) | (1,987,825 | ) | ||||||||

| 可贖回非控股權益對贖回價值的增值 | — | — | (63,297 | ) | (9,206 | ) | ||||||||||

| 非控股權益應佔淨虧損 | 36,938 | 36,440 | 41,705 | 6,066 | ||||||||||||

| 蔚來普通股股東應佔淨虧損。 | (3,517,549 | ) | (7,561,669 | ) | (23,327,862 | ) | (3,392,897 | ) | ||||||||

| 淨虧損 | (2,573,254 | ) | (5,021,174 | ) | (9,638,979 | ) | (1,401,932 | ) | ||||||||

| 其他綜合收益/(虧損) | ||||||||||||||||

| 扣除零税後的外幣折算調整 | 55,493 | (124,374 | ) | (20,786 | ) | (3,023 | ) | |||||||||

| 其他綜合收益/(虧損)合計 | 55,493 | (124,374 | ) | (20,786 | ) | (3,023 | ) | |||||||||

| 全面損失總額 | (2,517,761 | ) | (5,145,548 | ) | (9,659,765 | ) | (1,404,955 | ) | ||||||||

| 可轉換可贖回優先股增值至贖回價值 | (981,233 | ) | (2,576,935 | ) | (13,667,291 | ) | (1,987,825 | ) | ||||||||

| 可贖回非控股權益對贖回價值的增值 | — | — | (63,297 | ) | (9,206 | ) | ||||||||||

| 非控股權益應佔淨虧損 | 36,938 | 36,440 | 41,705 | 6,066 | ||||||||||||

| 蔚來普通股股東應佔全面虧損。 | (3,462,056 | ) | (7,686,043 | ) | (23,348,648 | ) | (3,395,920 | ) | ||||||||

| 用於計算每股淨虧損的普通股加權平均數 | ||||||||||||||||

| 基本的和稀釋的 | 16,697,527 | 21,801,525 | 332,153,211 | 332,153,211 | ||||||||||||

| 普通股股東應佔每股淨虧損 | ||||||||||||||||

| 基本的和稀釋的 | (210.66 | ) | (346.84 | ) | (70.23 | ) | (10.21 | ) | ||||||||

備註:

| (1) | 我們從2018年6月開始產生收入,當時我們開始交付和銷售ES8。 我們目前的收入來自汽車銷售和其他銷售。 |

| (2) | 以股份為基礎的薪酬費用在銷售成本和營業費用中的分配如下: |

| 4 |

| 截至十二月三十一日止的年度 | ||||||||||||||||

| 2016 | 2017 | 2018 | ||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 美元 | |||||||||||||

| (單位:千) | ||||||||||||||||

| 銷售成本 | — | — | 9,289 | 1,351 | ||||||||||||

| 研發費用 | 14,484 | 23,210 | 109,124 | 15,871 | ||||||||||||

| 銷售、一般和行政費用 | 62,200 | 67,086 | 561,055 | 81,603 | ||||||||||||

| 總計 | 76,684 | 90,296 | 679,468 | 98,825 | ||||||||||||

下表顯示了截至指定日期 的選定合併資產負債表數據。

| 截至12月31日, | ||||||||||||||||

| 2016 | 2017 | 2018 | ||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 美元 | |||||||||||||

| (單位為千,共享數據除外) | ||||||||||||||||

| 選定的綜合資產負債表數據: | ||||||||||||||||

| 現金和現金等價物 | 581,296 | 7,505,954 | 3,133,847 | 455,799 | ||||||||||||

| 受限現金 | — | 10,606 | 57,012 | 8,292 | ||||||||||||

| 長期限制性現金 | 15,335 | 14,293 | 33,528 | 4,876 | ||||||||||||

| 財產、廠房和設備、淨值 | 833,004 | 1,911,013 | 4,853,157 | 705,862 | ||||||||||||

| 總資產 | 1,770,478 | 10,468,034 | 18,842,552 | 2,740,536 | ||||||||||||

| 總負債 | 825,264 | 2,402,028 | 10,692,210 | 1,555,118 | ||||||||||||

| 夾層總股本 | 4,861,574 | 19,657,786 | 1,329,197 | 193,324 | ||||||||||||

| 普通股 | 52 | 60 | 1,809 | 263 | ||||||||||||

| 股東(赤字)/權益總額 | (3,916,360 | ) | (11,591,780 | ) | 6,821,145 | 992,094 | ||||||||||

| 總流通股 | 17,773,459 | 23,850,343 | 1,050,799,032 | 1,050,799,032 | ||||||||||||

下表 列出了我們選定的所示年度的合併現金流量數據。

| 5 |

| 截至12月31日止年度, | ||||||||||||||||

| 2016 | 2017 | 2018 | ||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 美元 | |||||||||||||

| (單位:千) | ||||||||||||||||

| 選定的合併現金流數據: | ||||||||||||||||

| 用於經營活動的現金淨額 | (2,201,564 | ) | (4,574,719 | ) | (7,911,768 | ) | (1,150,719 | ) | ||||||||

| 投資活動提供/(用於)的現金淨額 | 117,843 | (1,190,273 | ) | (7,940,843 | ) | (1,154,949 | ) | |||||||||

| 籌資活動提供的現金淨額 | 2,292,704 | 12,867,334 | 11,603,092 | 1,687,601 | ||||||||||||

| 匯率變動對現金、現金等價物和限制性現金的影響 | 40,539 | (168,120 | ) | (56,947 | ) | (8,283 | ) | |||||||||

| 現金、現金等價物和受限制現金淨增加/(減少)額 | 249,522 | 6,934,222 | (4,306,466 | ) | (626,350 | ) | ||||||||||

| 年初現金、現金等價物和限制性現金 | 347,109 | 596,631 | 7,530,853 | 1,095,317 | ||||||||||||

| 年終現金、現金等價物和限制性現金 | 596,631 | 7,530,853 | 3,224,387 | 468,967 | ||||||||||||

| B. | 資本化和負債化 |

不適用。

| C. | 提供和使用收益的原因 |

不適用。

| D. | 風險因素 |

與我們的商業和工業有關的風險

我們 按時大規模開發和製造具有足夠質量和吸引力的汽車的能力仍在 發展中。

我們未來的業務在很大程度上取決於我們執行開發、製造、營銷和銷售電動汽車計劃的能力。我們 計劃與一家中國製造商進行戰略合作,在現有生產能力的基礎上更大規模地生產我們的汽車。

我們製造的車輛ES8和ES6以及我們未來的車輛的持續開發和製造 現在和將來都會面臨風險,包括:

| · | 我們獲得必要資金的能力; | |

| · | 我們使用的設備能夠在指定的設計公差內準確製造車輛; | |

| · | 遵守環境、工作場所安全和類似法規; | |

| · | 以可接受的條件及時確保必要部件的安全; | |

| · | 延遲向我們的供應商交付最終部件設計; | |

| · | 我們吸引、招聘、聘用和培訓熟練員工的能力; | |

| · | 質量控制; | |

| · | 我們供應鏈中的延遲或中斷; | |

| · | 我們有能力與製造夥伴和供應商保持穩固的夥伴關係;以及 |

| 6 |

| · | 其他延誤、製造和研發新產品的積壓 模型和 成本 超支 |

我們於2018年6月開始交付七座ES8。我們於2018年12月推出了第二款量產電動汽車ES6,但我們預計要到2019年6月才能交付ES6。我們的車輛可能無法滿足客户的期望,我們未來的車型可能 在商業上不可行。

從歷史上看,汽車 客户一直期望汽車製造商定期推出新的和改進的車型。為了滿足這些期望, 我們可能需要推出新車型和現有車型的增強版。迄今為止,我們在電動汽車的設計、測試、製造、營銷和銷售方面的經驗有限,因此無法向您保證,我們將 能夠滿足客户的期望。

上述任何情況 都可能對我們的經營業績和增長前景產生重大不利影響。

我們 的運營現金流為負,最近才開始產生收入,尚未實現盈利,所有這些 都可能在未來繼續下去。

我們直到最近 才開始產生收入,自成立以來一直沒有盈利。我們於二零一六年、二零一七年及二零一八年分別產生淨虧損人民幣2,573. 3百萬元、人民幣5,021. 2百萬元及人民幣9,639. 0百萬元(1,401. 9百萬美元)。此外,我們於2016年、2017年及2018年的經營活動產生負現金流 分別為人民幣2,201. 6百萬元、人民幣4,574. 7百萬元及人民幣7,911. 8百萬元(1,150. 7百萬美元)。我們在研發、服務網絡、銷售和市場營銷方面進行了大量前期投資 ,以快速發展和擴大我們的業務。我們預計將繼續在研發和銷售 和市場營銷方面進行大量投資,以建立和擴大我們的業務,這些投資可能不會導致收入或現金流的及時增長,或根本不會帶來正增長。

我們可能無法產生 足夠的收入,或者我們可能會因多種原因而遭受重大損失,包括對我們的車輛和服務缺乏需求、 競爭加劇以及本文討論的其他風險,並且我們可能會產生不可預見的費用,或者在產生收入或實現盈利方面遇到困難、 複雜情況和延誤。如果我們無法實現盈利能力,我們可能不得不 縮減運營規模,這可能會影響我們的業務增長,並對我們的財務狀況和運營結果 造成不利影響。

我們 的運營歷史有限,作為行業的新進入者,我們面臨着重大挑戰。

我們成立於2014年,並於2018年6月開始向公眾交付我們的第一款量產車——七座ES8。 2018年12月,我們在NIO Day活動上向公眾推出了第二款量產電動汽車ES6,我們計劃於2019年6月開始 首次交付。

您應考慮 我們作為行業的新進入者面臨的風險和挑戰,考慮我們的業務和前景,其中包括 我們的能力:

| · | 持續設計和生產安全、可靠和高質量的車輛; | |

| · | 打造公認和受人尊敬的品牌; | |

| · | 建立和擴大我們的客户羣; | |

| · | 成功地推銷我們的車輛,還推廣我們的其他服務,包括我們的服務包,能源包和我們提供的其他服務; | |

| · | 正確定價我們的服務,包括我們的收費解決方案和服務包,併成功預測用户對這些服務的使用率和使用率; | |

| · | 提高和保持我們的運營效率; |

| 7 |

| · | 維護可靠、安全、高性能和可擴展的技術基礎設施; | |

| · | 吸引、留住和激勵優秀員工; | |

| · | 預見並適應不斷變化的市場狀況,包括技術發展和競爭格局的變化;以及 | |

| · | 駕馭不斷變化和複雜的監管環境。 |

如果我們未能解決 任何或所有這些風險和挑戰,我們的業務可能會受到重大不利影響。

迄今為止,我們在電動汽車的大批量製造方面經驗有限。我們無法向您保證,我們將能夠開發高效、 自動化、成本效益高的製造能力和工藝,以及可靠的零部件供應來源,使我們 能夠滿足質量、價格、工程、設計和生產標準,以及成功 大規模銷售ES8、ES6和未來車輛所需的產量。

此外,我們的車輛 是高技術產品,需要維護和支持。如果我們要停止或削減運營,甚至幾年後 ,我們的車輛多年前的購買者可能會在維護車輛和獲得滿意的 支持方面遇到困難。我們還認為,我們的服務產品,包括用户對我們提供充電解決方案的能力的信心 和履行我們在服務包中的義務將是營銷我們車輛的關鍵因素。因此,如果消費者不相信我們的業務會取得成功,或者我們的運營 將不太可能現在購買我們的車輛。同樣,如果供應商和其他第三方不相信我們的業務會成功,他們將不太可能投入時間和資源發展與我們的業務關係。

與合作伙伴合作製造會面臨風險。

We have entered into an arrangement with Jianghuai Automobile Group Co., Ltd., or JAC, for manufacturing the ES8 for five years. The ES8 is manufactured in partnership with JAC at its Hefei manufacturing plant. JAC is a major state-owned automobile manufacturer in China and it constructed such Hefei manufacturing plant for the production of the ES8 (with a modified production line for the ES6) and potentially other future vehicles with us. Pursuant to our arrangement with JAC with respect to the ES8, we pay JAC for each vehicle produced on a per-vehicle basis monthly for the first three years. We are in the process of negotiating with JAC the arrangement for manufacturing the ES6. We aim to enter into similar arrangements for the ES6 soon and may enter into similar arrangements for our other vehicles in the future. Collaboration with third parties for the manufacturing of vehicles is subject to risks with respect to operations that are outside our control. We could experience delays to the extent our partners do not meet agreed upon timelines or experience capacity constraints. There is risk of potential disputes with partners, and we could be affected by adverse publicity related to our partners whether or not such publicity is related to their collaboration with us. Our ability to successfully build a premium brand could also be adversely affected by perceptions about the quality of our partners’ vehicles. In addition, although we are involved in each step of the supply chain and manufacturing process, given that we also rely on our partners to meet our quality standards, there can be no assurance that we will successfully maintain quality standards.

此外,在2018年4月10日開始生產後的前36個月內,如果合肥製造廠發生了任何經營損失,我們同意賠償江淮汽車的經營損失。截至2018年12月31日,我們已向江淮汽車支付總計人民幣222,900萬元,其中包括人民幣126,400,000元作為2018年損失補償,以及人民幣96,500,000元作為製造和加工費。如果我們有義務賠償江淮汽車的任何損失,我們的經營業績和財務狀況可能會受到嚴重的不利影響,特別是如果此類損失是由於低於預期的銷售量而產生的。

| 8 |

我們可能無法 以我們可接受的條款和條件 與第三方製造合作伙伴簽訂新協議或延長現有協議 ,因此可能需要與其他第三方簽訂合同或大幅增加我們自己的生產能力。 無法保證,在這種情況下,我們將能夠與其他第三方合作,或建立或擴大我們自己的生產能力 ,以滿足我們的需求,或根本無法滿足我們的需求。完成任何過渡以及確保 在新的第三方合作伙伴的工廠製造的車輛符合我們的質量標準和法規要求所需的費用和時間, 可能比預期的要高。上述任何情況都可能對我們的業務、經營業績、財務狀況 和前景造成不利影響。

政府和經濟激勵措施或有利於電動汽車和國產汽車的政策 的不可用、減少或取消可能會對我們的業務、財務狀況、運營 結果和前景產生重大不利影響。

我們的增長 在很大程度上取決於政府補貼的可用性和數量、經濟激勵措施以及支持 新能源汽車和電動汽車增長的政府政策。例如,ES8的每一個合格購買者都有權獲得中國中央政府的補貼。此外,在某些城市,限制內燃機(ICE)車輛數量的配額不適用於電動汽車,從而使客户更容易購買電動汽車 。

2018年4月10日,總裁xi習近平在博鰲論壇上發表講話,誓言要進一步開放中國的經濟,降低包括汽車在內的產品進口關税。自2018年7月1日起,進口乘用車(原產於美國的除外)關税降至15%。因此,我們的定價優勢可能會被削弱。2018年6月28日,國家發展和改革委員會(發改委)、商務部(商務部)發佈了《外商投資市場準入特別管理辦法,或負面清單,於2018年7月28日起生效。根據負面清單 ,2018年取消了對新能源汽車的外資持股限制,2022年將取消內燃機汽車的外資持股限制。 因此,外國電動汽車競爭對手可以在中國建設獨資設施,而不需要國內合資夥伴 合作伙伴。例如,特斯拉已經開始在沒有合資夥伴的情況下在上海建設一家工廠。這些變化可能會 增加我們的競爭對手,降低我們的定價優勢。

中國的中央政府 為某些新能源汽車的購買者提供補貼,直至2020年,並按年審查和調整補貼標準。現行補貼標準在財政部、交通部、工信部、發改委於2019年3月26日聯合發佈的《關於進一步完善新能源汽車推廣應用補貼政策的通知》中做出了規定。目前的補貼標準降低了國家補貼金額,取消了地方補貼, 與2018年相比,適用於ES8的補貼總額大幅減少。此外,中國的中央政府還向某些地方政府提供資金和補貼,以支持充電基礎設施的鋪設。見“項目4.公司信息-B.業務概述-法規-與中國新能源汽車有關的政府優惠政策”。這些 政策可能會發生變化,超出我們的控制。我們不能向您保證任何變化都會對我們的業務有利。此外,任何因政策變化而減少、取消或歧視性地適用政府補貼和經濟激勵措施、由於電動汽車取得成功而減少對此類補貼和激勵措施的需求、財政緊縮或其他因素都可能導致 替代燃料汽車行業整體或特別是我們的電動汽車競爭力下降。上述任何一項都可能對我們的業務、經營結果、財務狀況和前景產生重大和 不利影響。

我們的 車輛性能可能與客户預期不符。

我們的車輛,包括ES8和ES6,性能可能與客户的預期不符。例如,我們的車輛可能不具有市場上其他車輛的耐用性或壽命,並且可能不像市場上的其他車輛那樣容易和方便地進行維修。 我們的車輛的任何產品缺陷或任何其他無法按預期運行的情況都可能損害我們的聲譽,並導致不利的 宣傳、收入損失、交貨延遲、產品召回、產品責任索賠、對我們的品牌和聲譽的損害,以及重大的 保修和其他費用,並可能對我們的業務、財務狀況、經營業績和 前景產生實質性的不利影響。

| 9 |

此外,我們的車輛一次充電的續航里程 主要受使用情況、時間和充電模式以及其他因素的影響。 例如,客户使用他或她的電動汽車以及他或她為電池充電的頻率 可能會導致電池的充電能力進一步惡化。

此外,我們的車輛 可能在設計和製造方面存在缺陷,這些缺陷可能會導致車輛無法按預期運行或需要維修。我們交付的車輛最初禁用了蔚來Pilot ADAS系統的某些功能,隨後又啟用了其中的一些功能。我們計劃在2019年第二季度之前激活我們的蔚來試點系統的大部分功能。我們無法向您保證 我們的蔚來試點系統最終會達到預期效果。我們的車輛使用大量軟件代碼 進行操作,而軟件產品本身就很複雜,在剛推出時往往包含缺陷和錯誤。雖然我們對車輛的軟件和硬件系統進行了廣泛的內部測試,但我們有一個有限的參考框架來評估我們的系統和車輛的長期性能。不能保證我們能夠在將車輛出售給消費者之前檢測並修復車輛中的任何缺陷。如果我們的任何車輛沒有達到預期的性能,我們可能 需要延遲交貨、啟動產品召回並提供保修服務或更新,費用由我們承擔,這可能會對我們在目標市場的品牌造成不利影響,並可能對我們的業務、前景和運營結果產生不利影響。

我們正在籌備中的商用生產車輛的製造和投放方面的任何延誤都可能對我們的業務產生實質性的不利影響 。

We launched our second volume manufactured electric vehicle, the ES6, to the public at our NIO Day event on December 15, 2018. The ES6 is a five-seater high-performance long-range premium electric SUV. The ES6 is smaller but more affordable than the ES8, allowing us to target a broader market in the premium SUV segment. The ES6 currently offers the Standard, Performance and Premier versions with pre-subsidy starting prices of RMB358,000, RMB398,000 and RMB498,000, respectively. Users can pre-order the ES6 through the NIO App and we expect to begin making deliveries of the ES6 in June 2019. Before making deliveries of the ES6, we will need to enter into an arrangement with JAC for manufacturing the ES6. Also, the ES6 must enter into an Announcement of Vehicle Manufacturers and Products and obtain the China Compulsory Certification, or the CCC certification, prior to mass production. If we encounter delays in any of these matters, we may consequently delay our deliveries of the ES6. We generally target to launch a new model every year in the near future as we ramp up our business. Automobile manufacturers often experience delays in the design, manufacture and commercial release of new vehicle models. We are planning to target a broader market with our future vehicles, and to the extent we need to delay the launch of our vehicles, our growth prospects could be adversely affected as we may fail to grow our market share. We also plan to periodically perform facelifts or refresh existing models, which could also be subject to delays. Furthermore, we rely on third party suppliers for the provision and development of many of the key components and materials used in our vehicles. To the extent our suppliers experience any delays in providing us with or developing necessary components, we could experience delays in delivering on our timelines. Any delay in the manufacture and launch of the ES8, the ES6 or future models (including the ET7 and all other models in our pipeline), including in the build out of the manufacturing facilities in China for these models or due to any other factors, or in refreshing or performing facelifts to existing models, could subject us to customer complaints and materially and adversely affect our reputation, demand for our vehicles, results of operations and growth prospects.

此外, 在合肥製造廠產生任何經營損失的情況下,我們同意賠償江淮汽車的經營損失。截至 2018年12月31日,我們已向江淮汽車支付總計人民幣222.9百萬元,其中包括人民幣126.4百萬元作為2018年發生的損失補償,以及人民幣96.5百萬元作為製造和加工費。如果我們有義務賠償江淮汽車的任何損失,我們的經營業績和財務狀況可能會受到重大不利影響,特別是如果此類損失是由於 低於預期的銷售量而發生的。我們預計,我們的銷量和合肥製造廠實現 盈利能力將受到我們及時將新車推向市場的能力的重大影響。

| 10 |

我們 在提供充電解決方案時可能會面臨挑戰。

We have marketed our ability to provide our users with comprehensive charging solutions conveniently accessible using our mobile application. We install home chargers for users where practicable, and provide other solutions including battery swapping, charging through publicly accessible charging infrastructure and charging using our fast charging trucks. Our users are able to use our NIO Power one-click valet charging service where their vehicles are picked up, charged and then returned. We have very limited experience in the actual provision of our charging solutions to users and providing these services is subject to challenges, which include the logistics of rolling out our network and teams in appropriate areas, inadequate capacity or over capacity in certain areas, security risks or risk of damage to vehicles during Power Express valet services and the potential for lack of user acceptance of our services. In addition, although the Chinese government has supported the roll-out of a public charging network, the current number of charging infrastructures is generally considered to be insufficient. We face significant challenges as we roll out our charging solutions, including access to sufficient charging infrastructure, obtaining any required permits, land use rights and filings, and, to a certain extent, such roll-out is subject to the risk that government support may discontinue.

此外,考慮到 我們在提供充電解決方案方面的經驗有限,可能會出現意外的挑戰,這些挑戰可能會阻礙我們 提供解決方案的能力,或導致提供解決方案的成本高於預期。如果我們無法滿足用户 的期望或在提供充電解決方案時遇到困難,我們的聲譽和業務可能會受到重大和 不利影響。

我們的 服務可能不被我們的用户普遍接受。如果我們無法提供良好的客户服務,我們的業務和聲譽 可能會受到重大不利影響。

我們的目標是為用户 提供良好的客户服務體驗,包括通過我們的移動應用程序和車輛應用程序為用户提供方便的全套服務 。此外,我們尋求使用 線上和線下渠道持續與用户互動,這種方式對汽車製造商來説是非傳統的。我們無法向您保證,我們的服務(包括 我們的能源包和服務包)或我們使用在線和離線渠道與用户互動的努力將 成功,這可能會影響我們的收入以及客户滿意度和市場營銷。

我們的服務 將主要通過經我們認證的第三方進行。儘管此類維修合作伙伴可能具有維修 其他車輛的經驗,但我們和此類合作伙伴在維修車輛方面的經驗非常有限。維修電動車輛與維修ICE車輛不同 ,需要專業技能,包括高壓培訓和維修技術。 無法保證我們的服務安排將充分滿足用户的服務需求, 也無法保證我們和我們的合作伙伴將有足夠的資源及時滿足這些服務需求, 我們交付的車輛數量 的增加。

此外,如果我們 無法推廣和建立廣泛的服務網絡,用户滿意度可能會受到不利影響,進而 可能會對我們的銷售、經營業績和前景產生重大不利影響。

我們 只收到了數量有限的ES8和ES6的預訂,所有這些預訂都可能被取消。

在車輛交付之前,客户可能會取消我們車輛的意向訂單和 預訂。我們過去曾遇到過取消 的情況。儘管我們為預訂收取不可退還的押金,但我們的用户仍可能因我們無法控制的許多原因取消預訂 ,在某些情況下,即使他們已經支付了此類預訂押金。由於偏好、競爭發展和其他因素的潛在變化,從預訂時間到交付車輛的時間可能會 很長的等待時間也可能影響用户決定 最終是否進行購買。如果我們在推出ES8、ES6或未來的車輛時遇到 延誤,我們相信大量預訂可能會被取消。 因此,無法保證預訂不會被取消,並最終導致車輛的最終購買、 交付和銷售。該等取消可能會損害我們的財務狀況、業務、前景及經營業績。

| 11 |

汽車市場競爭激烈,我們在這個行業中可能無法成功競爭。

中國汽車市場競爭激烈。我們已經在戰略上進入了高端電動汽車細分市場,我們預計隨着更多的參與者進入這一細分市場,這一細分市場將在未來變得更具競爭力。我們與國際競爭對手競爭,包括特斯拉。我們的汽車還與ICE汽車在高端市場展開競爭。我們當前和潛在的許多競爭對手,特別是國際競爭對手,擁有比我們多得多的財務、技術、製造、營銷和其他資源 ,他們可能會投入更多的資源來設計、開發、製造、分銷、推廣、銷售和支持他們的產品。我們預計,隨着對替代燃料汽車的需求增加和監管推動、全球汽車行業的持續全球化和整合,未來我們行業的競爭將會加劇。 影響競爭的因素包括產品質量和功能、創新和開發時間、定價、可靠性、安全性、燃油經濟性、客户服務和融資條款等。競爭加劇可能導致車輛銷量下降和庫存增加,這可能導致價格下行壓力,並對我們的業務、財務狀況、經營業績和前景產生不利影響 。我們在行業中成功競爭的能力將是我們未來在現有和新市場上取得成功的基礎,也是我們市場份額的基礎。不能保證我們將能夠在我們的市場上成功競爭。如果我們的競爭對手 推出新的汽車或服務,以更具競爭力的價格成功地與我們的汽車或服務的質量或性能競爭或超過我們的汽車或服務,我們可能無法以 允許我們產生誘人的投資回報率的價格和水平來滿足現有客户或吸引新客户。

此外,作為中國第一個進入市場、也是唯一一家在國內批量生產高端電動汽車的公司,我們認為,在中國的高端電動汽車領域,我們在產品交付方面比國內和國際競爭對手提前了數年。 然而,如果這些競爭對手比預期更早開始交付,我們的競爭優勢可能會受到不利影響。

我們還可能受到中國汽車市場整體增長的影響。雖然2018年中國的電動汽車銷量有所增長,但中國的整體汽車銷量在年內下降了2.8%。如果中國的汽車需求繼續下降,我們的業務、經營業績和財務狀況可能會受到實質性的不利影響。

我們的行業及其技術正在快速發展,可能會受到不可預見的變化的影響。替代技術的發展或內燃機的改進可能會對我們的電動汽車的需求產生實質性的不利影響。

我們運營的是中國的電動汽車市場,這個市場正在快速發展,可能不會像我們預期的那樣發展。管理 行業的監管框架目前不確定,在可預見的未來也可能仍然不確定。隨着我們行業和業務的發展,我們可能需要修改我們的業務模式或更改我們的服務和解決方案。這些變化可能達不到預期的結果, 這可能會對我們的運營結果和前景產生實質性的不利影響。

此外,我們可能無法跟上電動汽車技術的變化,因此我們的競爭力可能會受到影響。我們的研究和開發努力可能不足以適應電動汽車技術的變化。隨着技術的變化,我們計劃 升級或調整我們的車輛並推出新車型,以便為車輛提供最新技術,特別是電池技術,這可能會涉及大量成本,並降低我們對現有車輛的投資回報。在我們快速發展的行業背景下, 無法保證我們將能夠有效地與替代汽車競爭或採購最新技術並將其集成到我們的汽車中。即使我們能夠跟上技術變化的步伐並開發新的模型,我們以前的模型也可能比預期更快地過時,這可能會降低我們的投資回報。

替代技術的發展,如先進的柴油、乙醇、燃料電池或壓縮天然氣,或內燃機燃油經濟性的改善,可能會以我們目前意想不到的方式對我們的業務和前景產生實質性和不利的影響。 例如,在中國豐富且相對便宜的燃料,如壓縮天然氣,可能會成為消費者 首選的石油推進替代品。如果我們未能成功應對現有技術的變化 ,可能會嚴重損害我們的競爭地位和增長前景。

| 12 |

我們 可能無法充分控制與我們的運營相關的成本。

我們需要大量的 資本來發展和發展我們的業務,包括開發我們的第一個和第二個批量生產的汽車,ES8和 ES6,以及建立我們的品牌。我們預計將產生大量成本,這將影響我們的盈利能力,包括推出新車型和改進現有車型時的研發費用、原材料採購費用以及在我們建立品牌和營銷車輛時的銷售和分銷費用。此外,我們可能會因 的服務(包括提供充電解決方案和履行我們在服務包中的承諾)而產生大量成本。我們能否 在未來實現盈利,不僅取決於我們能否成功地推銷我們的車輛和其他產品和 服務,還取決於控制我們的成本。如果我們無法以成本效益的方式設計、製造、營銷、銷售和分銷以及 維修我們的車輛和服務,我們的利潤率、盈利能力和前景將受到重大不利影響。

我們 可能會出現成本增加或車輛所用原材料或其他部件供應中斷的情況。

我們因採購製造和組裝車輛所需的原材料而產生了巨大的 成本。我們的汽車使用各種原材料,包括鋁、鋼、碳纖維、銅、鋰、鎳和鈷等有色金屬。這些原材料的價格 取決於我們無法控制的因素,包括市場狀況和全球對這些 材料的需求,可能會對我們的業務和經營業績產生不利影響。我們的業務還依賴於為我們的車輛持續供應 電池。如果電池製造商確定電動汽車不夠安全,他們可能會拒絕向電動汽車製造商供貨。我們面臨與優質鋰離子電池的供應和定價相關的多重風險。這些風險包括:

| · | 當前電池製造商不能或不願意建造或運營電池製造廠,以供應支持電動或插電式混合動力汽車行業增長所需數量的鋰離子電池,因為對此類電池的需求增加; | |

| · | 因電池質量問題或電池製造商召回而導致電池供應中斷;以及 | |

| · | 鋰離子電池所用的鋰、鎳和鈷等原材料價格上漲。 |

此外,匯率波動、關税或石油短缺以及其他經濟或政治條件可能會導致運費和原材料成本大幅上漲。原材料或組件價格的大幅上漲將增加我們的運營成本,並可能降低我們的利潤率。此外,電動汽車受歡迎程度的增長而沒有大幅擴大電池產能 可能會導致短缺,這將導致我們的原材料成本增加 或影響前景。

我們 依賴我們的供應商,他們中的許多人是我們供應的組件的單一來源供應商。

ES8和ES6都使用我們從160多家供應商採購的1,700多個採購部件,其中許多供應商目前是我們這些部件的單一來源供應商 ,我們預計未來我們可能生產的任何車輛都將如此。供應鏈使我們 暴露在交付失敗或組件短缺的多個潛在來源中。雖然我們儘可能從多個來源採購零部件,但與其他汽車製造商類似,我們車輛中使用的許多零部件都是由我們從單一 來源採購的。到目前為止,我們還沒有對我們車輛中使用的大多數單一來源組件的替代來源進行鑑定,我們 通常不會與我們的單一來源供應商保持長期協議。例如,雖然我們為ES8選擇的電池 電池有幾個來源可供選擇,但我們只有一家供應商完全有資格購買這些電池。

此外,鑑定替代供應商或為ES8和ES6的某些高度定製的部件(如空氣懸架系統和轉向系統)開發我們自己的替代品可能既耗時又昂貴。組件供應的任何中斷,無論是否來自單一來源供應商,都可能暫時中斷我們車輛的生產,直到替代供應商完全具備我們的 資格或能夠以其他方式向我們提供所需的材料。不能保證我們能夠以可接受的條款或根本不及時地成功地 保留替代供應商或供應。業務條件的變化、不可抗力、政府變動和其他我們無法控制或我們目前沒有預料到的因素,也可能影響我們的 供應商及時向我們交付組件的能力。上述任何事項均可能對本公司的經營業績、財務狀況及前景造成重大不利影響。

| 13 |

我們的業務和前景在很大程度上取決於我們打造蔚來品牌的能力。我們可能無法成功地繼續建立、維護和加強蔚來品牌,對我們公司或產品的負面宣傳可能會損害我們的品牌和聲譽。

我們的業務和前景在很大程度上取決於我們發展、維護和加強“蔚來”品牌的能力。如果我們不繼續建立、維護和加強我們的品牌,我們可能會失去建立臨界客户羣的機會。推廣和定位我們的品牌很可能在很大程度上取決於我們是否有能力提供高質量的車輛和服務,並 按照預期與客户打交道,而我們在這些領域的經驗有限。此外,我們預計我們開發、維護和強化蔚來品牌的能力將在很大程度上取決於我們的用户開發和品牌推廣工作的成功。這些努力主要包括建立一個線上和線下用户社區,通過我們的移動應用程序和蔚來之家與我們互動 ,以及其他品牌活動,如我們一年一度的蔚來日、蔚來方程式E車隊或E方程式車隊,以及其他車展和活動 。這種努力可能是非傳統的,可能達不到預期的結果。為了推廣我們的品牌,我們可能需要 更改我們的用户開發和品牌實踐,這可能會導致費用大幅增加,包括需要 使用電視、廣播和印刷等傳統媒體。如果我們不發展和維護一個強大的品牌,我們的業務、前景、財務狀況和經營業績將受到實質性和不利的影響。

此外,如果事件 發生或被認為已經發生,無論此類事件是否是我們的過錯,我們都可能受到負面宣傳。 特別是,考慮到包括微信/微信在內的社交媒體在中國的普及,任何負面宣傳,無論是真是假,都會迅速擴散,損害消費者對我們品牌的認知和信心。此外,存在與我們的製造或其他合作伙伴相關的潛在 負面宣傳的風險,無論此類宣傳是否與他們與 我們的合作有關。我們成功定位品牌的能力也可能受到對我們合作伙伴車輛質量的看法的不利影響。

此外, 不時地,我們的車輛會由第三方進行評估和審查。任何負面評價或將我們與競爭對手進行不利比較的評價 都可能對消費者對我們車輛的看法產生不利影響。

我們的 業務在很大程度上依賴於我們的執行官、關鍵員工和合格人員的持續努力, 如果我們失去他們的服務,我們的運營可能會受到嚴重幹擾。

我們的成功 在很大程度上取決於我們的執行官和主要員工的持續努力。如果我們的一名或多名執行官或 關鍵員工無法或不願繼續為我們服務,我們可能無法輕鬆、及時地 替換他們,甚至根本無法替換他們。隨着我們建立品牌並變得越來越知名,競爭對手或其他公司可能挖走我們 人才的風險增加。我們行業的特點是對人才的高需求和激烈競爭,因此我們不能保證 您能夠吸引或留住合格的員工或其他高技能員工。此外,由於我們的電動 車輛基於與傳統ICE車輛不同的技術平臺,因此在電動 車輛方面受過充分培訓的人員可能無法僱用,我們將需要花費大量時間和費用來培訓我們所僱用的員工。 我們還需要軟件開發等領域的足夠人才。此外,由於我們的公司相對年輕,我們培訓新員工並將其融入運營的能力 可能無法滿足我們不斷增長的業務需求,這可能 對我們業務增長的能力和運營成果產生重大影響。

如果我們的任何執行 人員和關鍵員工終止其在我們的服務,我們的業務可能會受到嚴重幹擾,我們的財務狀況 和運營結果可能會受到重大不利影響,我們可能會在招聘、培訓和留住 合格人員方面產生額外費用。我們沒有為我們的關鍵人員購買任何“關鍵人員”保險。如果我們的任何執行 官員或關鍵員工加入競爭對手或組建競爭對手公司,我們可能會失去客户、專業知識和關鍵專業人員 和員工。我們的每一位執行官和關鍵員工都與我們簽訂了僱傭協議和非競爭協議 。然而,如果我們的執行官或主要員工與我們之間發生任何爭議,則其不競爭協議中包含的不競爭條款 可能無法執行,尤其是在這些執行官居住的中國,原因是我們沒有就其不競爭義務向他們提供充分的補償,這是 相關中國法律規定的。

| 14 |

我們 未來的增長取決於對電動汽車的需求和消費者採用電動汽車的意願。

汽車銷售需求 在很大程度上取決於特定市場的總體、經濟、政治和社會條件以及 新車輛和新技術的引進。隨着我們業務的增長,經濟狀況和趨勢也將影響我們的業務、前景和運營結果 。

對我們電動汽車的需求 還可能受到直接影響汽車價格或購買和運營汽車成本的因素的影響, 例如銷售和融資獎勵、原材料和零部件價格、燃料成本和政府法規, 包括關税、進口法規和其他税收。需求的波動可能導致車輛銷量下降,這可能導致 價格進一步下行壓力,並對我們的業務、前景、財務狀況和經營業績造成不利影響。

此外,對我們車輛和服務的需求 將高度取決於消費者對新能源汽車的採用,特別是電動汽車 。新能源汽車市場仍在快速發展,其特點是技術日新月異, 競爭性定價和競爭因素,不斷演變的政府法規和行業標準以及不斷變化的消費者需求 和行為。

可能影響替代燃料車輛(特別是電動車輛)採用的其他因素包括:

| · | 對電動汽車質量、安全性、設計、性能和成本的看法,特別是如果發生與電動汽車質量或安全相關的不良事件或事故,無論此類車輛是否由我們或其他製造商生產; | |

| · | 對車輛安全的總體看法,特別是可能歸因於使用先進技術(包括電動車輛和再生制動系統)的安全問題; | |

| · | 電動汽車一次充電可以行駛的有限里程和充電速度; | |

| · | 電動汽車續航里程的下降是由於電池的充電能力隨着時間的推移而惡化; | |

| · | 對電網容量和可靠性的擔憂; | |

| · | 新能源汽車的供應情況,包括插電式混合動力汽車; | |

| · | 改善內燃機的燃油經濟性; | |

| · | 電動汽車服務的可用性; | |

| · | 消費者的環境意識; | |

| · | 進入充電站,電動汽車充電系統的標準化,以及消費者對電動汽車充電便利性和成本的看法; | |

| · | 購買和運營電動汽車的税收和其他政府激勵措施的可用性,或者未來要求增加使用無污染車輛的法規; |

| 15 |

| · | 對替代燃料的看法和實際成本;以及 | |

| · | 宏觀經濟因素。 |

上述任何因素 都可能導致當前或潛在客户不購買我們的電動汽車和使用我們的服務。如果電動汽車市場 的發展不像我們預期的那樣,或者發展得比我們預期的慢,我們的業務、前景、財務 狀況和經營成果都將受到影響。

我們 依賴於單一車型的收入,在可預見的將來,我們將嚴重依賴於有限的 車型數量。

我們的業務 目前在很大程度上依賴於我們已經推出的有限數量型號的銷售和成功。 從歷史上看,汽車客户一直期望製造商車隊中提供各種車型 ,並經常推出新車型和改進車型。為了滿足這些期望,我們計劃在未來 定期推出新車型以及現有車型的增強版本。如果我們的 產品種類和週期不符合消費者的期望,或者無法按照我們的預計時間表以及成本和 數量目標生產,我們的未來銷售可能會受到不利影響。鑑於在可預見的將來,我們的業務將依賴 單一或有限數量的型號,如果某個型號不受市場歡迎,我們的銷售 量可能會受到重大不利影響。這可能會對我們的業務、前景、 財務狀況和經營業績產生重大不利影響。

我們 面臨與客户信貸相關的風險。

我們目前為 的用户提供了電池支付安排的選項,用户可以分期支付電池費用。對於2019年1月15日之前訂購的ES8,購買價格將減少100,000元人民幣,採用此安排的用户每月支付 人民幣1,280元人民幣,分78個月支付。對於2019年1月16日之後訂購的ES8和ES6,購買價格將減少100,000元人民幣 ,採用此安排的用户每月支付1,660元人民幣,分期支付60個月。由於我們希望用户根據電池支付安排每月支付車輛電池費用,因此我們將受到 用户的信譽的影響。 如果我們的用户未能按時付款,我們的運營業績可能會受到不利影響。

我們 可能會受到產品責任索賠的影響,如果我們無法成功 對此類索賠進行抗辯或投保,則可能會損害我們的財務狀況和流動性。

我們可能會受到 產品責任索賠的影響,這可能會損害我們的業務、前景、經營成果和財務狀況。汽車 行業經歷了重大的產品責任索賠,如果我們的車輛 不能按預期運行或故障導致財產損失、人身傷害或死亡,我們面臨着索賠的固有風險。鑑於我們車輛的現場經驗有限,我們在這方面的風險尤其明顯。如果我們成功提出產品責任索賠, 我們可能需要支付一筆鉅額賠償金。此外,產品責任索賠可能會對 我們的車輛和業務產生大量負面宣傳,並抑制或阻止我們未來候選車輛的商業化,這將對我們的品牌、業務、前景和經營成果產生重大的 不利影響。任何保險範圍可能不足以涵蓋 所有潛在的產品責任索賠。任何尋求重大金錢損失的訴訟都可能對 我們的聲譽、業務和財務狀況產生重大不利影響。

| 16 |

我們的 車輛受機動車輛標準的約束,不符合此類強制性安全標準將對我們的業務和經營業績產生重大的 不利影響。

All vehicles sold must comply with various standards of the market where the vehicles were sold. In China vehicles must meet or exceed all mandated safety standards. Rigorous testing and the use of approved materials and equipment are among the requirements for achieving such standards. Vehicles must pass various tests and undergo a certification process and be affixed with the CCC certification, before receiving delivery from the factory, being sold, or being used in any commercial activity, and such certification is also subject to periodic renewal. The seven-seater ES8 and the six-seater ES8 received the CCC certification in December 2017 and January 2019, separately. The ES6 has not yet undergone the CCC certification but must be certified in the future prior to mass production. The process of obtaining the CCC certification typically requires four to five months. We plan to complete this process and obtain the CCC certification for the ES6 in April 2019. Furthermore, the government carries out the supervision and scheduled and unscheduled inspection of certified vehicles on a regular basis. In the event that our certification fails to be renewed upon expiry, a certified vehicle has a defect resulting in quality or safety accidents, or consistent failure of certified vehicles to comply with certification requirements is discovered during follow-up inspections, the CCC may be suspended or even revoked. With effect from the date of revocation or during suspension of the CCC, any vehicle that fails to satisfy the requirements for certification may not continue to be delivered, sold, imported or used in any commercial activity. Failure by us to have the ES8, the ES6 or any future model electric vehicle satisfy motor vehicle standards would have a material adverse effect on our business and operating results.

我們 可能會面臨與自動駕駛技術相關的風險。

通過NIO Pilot, 我們將提供增強的Level 2自動駕駛功能,並通過我們的研發,我們計劃更新 並改進我們的自動駕駛技術。自動駕駛技術存在風險, 不時會發生與此類技術相關的事故。例如,在2018年3月,特斯拉表示其自動駕駛系統在致命事故發生時處於啟動狀態,Uber Technologies Inc.無人駕駛汽車撞上一名行人導致死亡。 此類技術的安全性部分取決於用户交互,用户可能不習慣使用此類技術。 如果發生與我們的自動駕駛系統相關的事故,我們可能會受到責任、政府審查 和進一步監管。上述任何情況都可能對我們的經營業績、財務狀況 和增長前景造成重大不利影響。

我們 可能會被迫進行產品召回或採取其他行動,這可能會對我們的品牌形象和財務 業績造成不利影響。

如果我們的車輛 將來會被召回,我們可能會受到不利宣傳、品牌受損和成本責任的影響。今後, 如果我們的任何車輛(包括來自我們供應商的任何系統或部件)被證明存在缺陷或不符合適用法律法規, 我們可能會在不同時間主動或非自願地發起召回。此類召回,無論是 自願還是非自願,還是由我們或我們的供應商設計或製造的系統或組件引起,都可能涉及大量 費用,並可能對我們在目標市場的品牌形象、我們的業務、前景、財務狀況 和運營結果造成不利影響。

我們的 分銷模式與汽車製造商當前主要的分銷模式不同,這使得我們難以評估 我們的業務、經營成果和未來前景。

我們的分銷模式 在當今的汽車行業中並不常見,尤其是在中國。我們計劃直接向用户銷售汽車,而不是通過經銷商,主要通過我們的移動應用程序和NIO Houses。此外,通常所有車輛都是 定製的。這種車輛分銷模式相對較新且未經驗證,尤其是在中國,並使我們面臨巨大的 風險,因為總體而言,它需要大量的支出,並且使我們的分銷和銷售系統的擴張速度比利用傳統經銷商特許經營系統所可能實現的要慢。例如,我們將無法利用 通過特許經營系統開發的長期銷售渠道來增加我們的銷售量。此外,我們將與擁有完善分銷渠道的公司競爭 。我們的成功在很大程度上取決於我們有效地 開發我們自己的銷售渠道和營銷策略的能力。實施我們的業務模式面臨許多重大挑戰, 包括從政府部門獲得許可和批准,我們可能無法成功應對這些挑戰。

我們訂單的交付週期可能導致訂單被取消。我們的目標是在未來的21—28天內製造車輛。 如果我們無法實現這些目標,我們的客户滿意度可能會受到不利影響,從而損害我們的業務和聲譽。

| 17 |

由於我們業務的季節性和運營成本的波動,我們的 財務業績可能因期而異。

由於許多因素(包括可能影響電動汽車需求的季節性因素),我們的運營業績 可能因期而異。汽車行業對新車的需求通常在冬季下降, 而銷售通常在春季和夏季更高。我們有限的經營歷史使我們難以 判斷我們業務的季節性的確切性質或程度。此外,某些市場的任何異常惡劣的天氣條件 都可能影響對我們車輛的需求。如果我們無法實現與我們對季節性需求的預期一致的收入 ,我們的經營業績也可能受到影響,因為我們的許多支出都是基於預期的年收入水平。

我們還預計 期間經營業績將因我們的經營成本而異,我們預計未來 期內經營成本將大幅增加,因為我們(其中包括)設計、開發和製造我們的電動汽車和電動動力總成組件,建造 並裝備新的生產設施以生產此類組件,開設新的NIO工廠,增加我們的銷售和營銷活動, 並增加我們的一般和行政職能,以支持我們不斷增長的運營。

由於這些 因素,我們認為,我們的經營業績的期間比較並不一定有意義,而且這些比較 不能作為未來業績的指標。此外,我們的經營業績可能達不到股票研究分析師或投資者的期望。如果出現這種情況,我們的美國存託憑證的交易價格可能會突然或 一段時間內大幅下跌。

如果 我們的車主定製我們的車輛或使用售後產品更換充電基礎設施,車輛可能無法 正常運行,這可能會造成負面宣傳,並可能損害我們的業務。

汽車愛好者 可能會試圖"破解"我們的車輛,以修改其性能,這可能會危及車輛安全系統。此外,客户 可能會使用可能危及駕駛員安全的售後配件定製其車輛。我們不測試,也不認可此類 更改或產品。此外,使用不正確的外部佈線或不安全的充電插座會使我們的客户受到高壓電的傷害 。此類未經授權的改裝可能降低我們車輛的安全性,且 此類改裝導致的任何傷害可能導致負面宣傳,從而對我們的品牌產生負面影響,損害我們的業務、前景、 財務狀況和經營成果。

我們的 商業計劃需要大量資金。此外,我們未來的資本需求可能要求我們出售額外的 股權或債務證券,這可能會稀釋我們的股東,或引入可能會限制我們的運營或我們支付股息的能力的契約。

我們將需要大量 資金,除其他外,進行研發、擴大生產能力,以及推出充電 和服務網絡以及NIO工廠。隨着我們提高生產能力和運營,我們還可能需要大量 資本來維護我們的物業、廠房和設備,而這些成本可能比預期的要高。我們目前估計, 我們未來三年的資本支出(包括研發和擴大銷售和服務網絡)將約為17億美元,其中從 2019年1月開始的十二個月內將產生約6億美元。我們預計,我們的資本支出水平將受到用户對我們產品和 服務的需求的顯著影響。我們的運營歷史有限這一事實意味着我們對產品和服務需求的歷史數據有限 。因此,我們未來的資本要求可能不確定,實際資本要求可能與 我們目前的預期不同。我們計劃尋求股權或債務融資,以支付部分資本開支。此類 融資可能無法及時提供給我們,或無法接受的條款。

我們獲得 必要的融資以實施我們的業務計劃的能力取決於多個因素,包括一般市場條件和 投資者對我們業務計劃的接受程度。這些因素可能使此類融資的時間、金額、條款和條件對我們沒有吸引力 或無法獲得。如果我們無法籌集到足夠的資金,我們將不得不大幅減少開支,推遲或取消 我們的計劃活動,或大幅改變我們的公司結構。我們可能無法獲得任何資金, 我們可能沒有足夠的資源來按照計劃開展業務,這兩種情況都可能意味着我們將被迫削減 或停止運營。

| 18 |

此外,我們未來 資本需求和其他業務原因可能要求我們出售額外的股權或債務證券或獲得信貸融資。 出售額外股權或股權掛鈎證券可能會稀釋我們的股東。債務的發生將導致 償債責任增加,並可能導致運營和融資契約,從而限制我們的運營 或我們向股東支付股息的能力。

我們 保留有關我們用户的某些信息,並可能受各種隱私和消費者保護法律的約束。

我們使用車輛的 電子系統記錄每輛車輛的使用信息,例如充電時間、電池使用情況、里程數和駕駛行為, 以幫助我們進行車輛診斷、維修和保養,以及幫助我們定製和優化駕駛和 乘坐體驗。我們的用户可能會反對使用這些數據,這可能會損害我們的業務。在開展業務過程中,擁有和使用我們用户的 駕駛行為和數據可能會使我們在中國和其他司法管轄區受到立法和監管負擔 ,這可能會要求通知任何數據泄露,限制我們對此類信息的使用,並阻礙我們獲得新的 客户或向現有客户推銷市場的能力。如果用户聲稱我們不當發佈或披露了他們的個人信息, 我們可能面臨法律索賠和聲譽損害。為了遵守法律、法規、行業標準或合同義務規定的隱私、消費者保護 和安全標準和協議,我們可能會產生大量費用。如果第三方 不正當地獲取和使用我們用户的個人信息,我們可能需要花費大量資源來解決 這些問題。

信息安全和隱私問題的失敗 可能會使我們受到處罰,損害我們的聲譽和品牌,並損害我們的業務 和運營結果。

我們面臨着信息安全和隱私方面的重大 挑戰,包括機密信息的存儲、傳輸和共享。 我們傳輸和存儲汽車購買者的機密和私人信息,例如個人信息,包括姓名、帳户、 用户ID和密碼,以及支付或交易相關信息。

中華人民共和國法律要求我們確保我們的用户、客户和 經銷商信息的機密性、完整性、可用性和真實性,這對於保持他們對我們車輛和服務的信心也至關重要。我們採用了嚴格的信息 安全策略,並部署了先進的措施來實施這些策略,其中包括先進的加密技術。 但是,技術的進步、我們產品和服務的複雜程度和多樣性的提高、 黑客專業知識水平的提高、密碼學領域的新發現或其他方面仍可能導致我們使用的措施受到損害或破壞 。如果我們無法保護我們的系統以及存儲在我們系統中的信息,使其免受未經授權的 訪問、使用、披露、中斷、修改或破壞,則此類問題或安全漏洞可能會造成損失,導致 我們對機密信息所有者的責任,甚至會受到罰款和處罰。此外,遵守 各種法律和法規可能導致我們產生大量成本,或要求我們以不利於我們業務的方式改變業務慣例,包括 我們的數據慣例。

此外,我們可能需要 遵守為保護美國的業務和個人數據而制定的日益複雜和嚴格的監管標準,歐洲和其他地方。例如,歐盟通過了《通用數據保護條例》(General Data Protection Regulation),於2018年5月25日生效。GDPR對公司規定了有關個人數據處理的額外義務 ,併為存儲數據的人員提供了某些個人隱私權。遵守現有的、擬議的和最近 頒佈的法律(包括實施GDPR要求的隱私和流程增強措施)和法規的成本可能很高; 任何不遵守這些法規標準的行為都可能使我們面臨法律和聲譽風險。

我們通常遵守 行業標準,並受我們自己的隱私政策條款的約束。遵守任何其他法律可能會花費 代價高昂,而且可能會對我們的業務行為以及我們與客户互動的方式造成限制。任何 不遵守適用法規的行為也可能導致針對我們的監管執法行動,濫用或 未能保護個人信息也可能導致違反數據隱私法律法規、政府實體或其他人對我們提起訴訟、損害我們的聲譽和信譽,並可能對收入和 利潤產生負面影響。

| 19 |

可能需要大量資金 和其他資源來防範信息安全漏洞或緩解此類漏洞導致的問題 ,或遵守我們的隱私政策或隱私相關法律義務。隨着時間的推移,所需的資源可能會增加,因為 黑客和其他參與在線犯罪活動的人使用的方法越來越複雜,而且不斷演變。 我們在防止信息安全漏洞或遵守隱私政策或與隱私相關的 法律義務方面的任何失敗或被視為失敗,或導致未經授權發佈或傳輸個人身份信息或其他客户數據的任何安全隱患,都可能導致我們的客户對我們失去信任,並可能使我們面臨法律索賠。公眾認為在線交易或用户信息隱私正變得越來越不安全或容易受到攻擊 的任何看法都可能抑制在線零售和其他在線服務的總體增長,這可能會減少我們收到的訂單數量。

我們的 保修準備金可能不足以支付未來保修索賠,這可能對我們的財務業績造成不利影響。

For the initial owner of the ES8 or ES6, we provide an extended warranty, subject to certain conditions. As required under the relevant PRC law, we also provide (i) a bumper to bumper three-year or 120,000 kilometer warranty, (ii) for critical EV components (battery pack, electrical motors, power electrical unit and vehicle control unit) an eight-year or 120,000 kilometer warranty, and (iii) a two-year or 50,000 kilometer warranty covering vehicle repair, replacement and refund. Our warranty program is similar to other vehicle manufacturer’s warranty programs intended to cover all parts and labor to repair defects in material or workmanship in the body, chassis, suspension, interior, electric systems, battery, powertrain and brake system. We plan to record and adjust warranty reserves based on changes in estimated costs and actual warranty costs. However, because we did not start making deliveries of the ES8 until June 2018 and have not begun making deliveries of the ES6, we have little experience with warranty claims regarding our vehicles or with estimating warranty reserves. As of February 28, 2019, we had warranty reserves in respect of our vehicles of RMB197.6 million (US$28.7 million). We cannot assure you that such reserves will be sufficient to cover future claims. We could, in the future, become subject to a significant and unexpected warranty claims, resulting in significant expenses, which would in turn materially and adversely affect our results of operations, financial condition and prospects.

我們 可能需要就專利或商標侵權索賠進行辯護,這可能會耗費時間,並導致 產生大量費用。

公司、組織 或個人(包括我們的競爭對手)可能持有或獲得專利、商標或其他所有權,這些專利、商標或其他所有權會阻止、 或幹擾我們製造、使用、開發、銷售或營銷我們的車輛或部件的能力,這可能會使我們 更難經營我們的業務。我們可能會不時收到專利或商標持有人關於其所有權的通信 。持有專利或其他知識產權的公司可以提起訴訟,指控侵犯了這些權利,或者以其他方式主張其權利並敦促我們取得許可。我們對 與我們的設計、軟件或人工智能技術相關的商標的申請和使用可能會被發現侵犯了現有的商標所有權和 權利。此外,如果我們被確定侵犯了第三方的知識產權, 我們可能被要求執行以下一項或多項操作:

| · | 停止銷售、將某些組件併入車輛或使用車輛,或停止提供包含或使用受質疑知識產權的商品或服務 ; |

| · | 支付實質損害賠償金的; |

| · | 向被侵犯知識產權的持有人尋求許可,該許可 可能無法以合理的條款或根本無法獲得; |

| · | 重新設計我們的車輛或其他商品或服務;或 |

| · | 為我們的產品和服務建立和維護替代品牌。 |

| 20 |

如果 針對我們的侵權索賠成功,且我們未能或無法獲得被侵權技術或其他知識產權的許可,我們的業務、前景、經營成果和財務狀況可能會受到重大不利影響。 此外,任何訴訟或索賠,無論是否有效,都可能導致大量費用、負面宣傳和資源轉移 和管理層注意力。

我們 可能無法阻止他人未經授權使用我們的知識產權,這可能會損害我們的業務和競爭地位 。

我們認為我們的商標、 服務標誌、專利、域名、商業祕密、專有技術和類似知識產權對於 我們的成功至關重要。我們依靠商標和專利法、商業祕密保護、保密和許可協議與員工 和其他人保護我們的所有權。

我們投入了大量 資源來開發我們自己的知識產權。未能維護或保護這些權利可能會損害我們的業務。此外, 第三方未經授權使用我們的知識產權可能會對我們當前和未來的收入以及我們的 聲譽造成不利影響。

中華人民共和國知識產權相關法律的實施和執行歷來存在缺陷和無效。因此,中國的知識產權保護 可能不如美國或其他知識產權法律較發達的國家 有效。此外,對未經授權使用專利技術的行為進行監管既困難又昂貴。我們依靠 專利、版權、商標和商業祕密法以及對披露的限制來保護我們的知識 財產權。儘管我們努力保護我們的所有權,但第三方可能會試圖複製或以其他方式獲取和 使用我們的知識產權,或尋求法院聲明他們沒有侵犯我們的知識產權。監視 未經授權使用我們的知識產權是困難的,而且成本高昂,我們無法向您保證,我們已經採取或 將採取的措施將防止我們的知識產權被盜用。有時,我們可能不得不訴諸訴訟以 執行我們的知識產權,這可能導致大量成本和資源的轉移。

由於 我們的專利可能會過期且可能無法延期,我們的專利申請可能無法獲得批准,我們的專利權可能會受到爭議、 被規避、無效或限制,我們的專利權可能無法有效地保護我們。特別是,我們可能無法 阻止他人開發或利用競爭性技術,這可能對我們的業務運營、財務狀況和運營結果產生重大和不利影響。

As of February 28, 2019, we had 1,535 issued patents and 2,594 patent applications pending. For our pending application, we cannot assure you that we will be granted patents pursuant to our pending applications. Even if our patent applications succeed and we are issued patents in accordance with them, it is still uncertain whether these patents will be contested, circumvented or invalidated in the future. In addition, the rights granted under any issued patents may not provide us with meaningful protection or competitive advantages. The claims under any patents that issue from our patent applications may not be broad enough to prevent others from developing technologies that are similar or that achieve results similar to ours. The intellectual property rights of others could also bar us from licensing and exploiting any patents that issue from our pending applications. Numerous patents and pending patent applications owned by others exist in the fields in which we have developed and are developing our technology. These patents and patent applications might have priority over our patent applications and could subject our patent applications to invalidation. Finally, in addition to those who may claim priority, any of our existing or pending patents may also be challenged by others on the basis that they are otherwise invalid or unenforceable.

我們 的保險範圍有限,這可能使我們面臨重大成本和業務中斷。

我們的產品和業務運營有有限責任 保險。因 我們的用户遭受的傷害而對我們提出的責任索賠成功可能會對我們的財務狀況、運營業績和聲譽造成重大不利影響。此外,我們 沒有任何業務中斷保險。任何業務中斷事件都可能導致我們的大量成本和資源的轉移 。

| 21 |

我們 有大量債務,包括我們的可轉換優先票據,分別是資本結構和現金流優先, ,我們的股東。履行與我們債務有關的義務可能會對向我們股東分配的金額或時間 產生不利影響,或導致稀釋。

截至2019年2月28日,我們的長期負債總額約為1,080. 9百萬美元,主要包括2024年到期的4. 50%可換股優先票據或2024年票據項下仍未償還的本金750. 0百萬美元 以及人民幣1,489. 1百萬元 (216. 6百萬美元)的銀行債務。

The 2024 Notes are unsecured debt and are not redeemable by us prior to the maturity date except for certain changes in tax law. In accordance with the indenture governing the 2024 Notes, or the Indenture, holders of the 2024 Notes may require us to purchase all or any portion of their notes on February 1, 2022 at a repurchase price equal to 100% of the principal amount of the 2024 Notes to be repurchased, plus accrued and unpaid interest. Holders of the 2024 Notes may also require us, upon a fundamental change (as defined in the Indenture), to repurchase for cash all or part of their 2024 Notes at a fundamental change repurchase price equal to 100% of the principal amount of the 2024 Notes to be repurchased, plus accrued and unpaid interest. Satisfying the obligations of the 2024 Notes could adversely affect the amount or timing of any distributions to our shareholders. We may choose to satisfy, repurchase, or refinance the 2024 Notes through public or private equity or debt financings if we deem such financings available on favorable terms. If we do not have adequate cash available or cannot obtain additional financing, or our use of cash is restricted by applicable law, regulations or agreements governing our current or future indebtedness, we may not be able to repurchase the 2024 Notes when required under the Indenture, which would constitute an event of default under the Indenture. An event of default under the Indenture could also lead to a default under other agreements governing our current and future indebtedness, and if the repayment of such other indebtedness were accelerated, we may not have sufficient funds to repay the indebtedness and repurchase the 2024 Notes or make cash payments upon conversion of the 2024 Notes.

此外,根據契約,2024年票據持有人 可在緊接到期日前的第二個營業日 營業結束前的任何時間將其票據轉換為若干我們的美國存託憑證。2024年債券如果與整體根本性變化(如契約中定義)相關轉換,則可獲得此類2024年債券的轉換率 。任何轉換都將導致現有股東所有權權益的立即稀釋 ,這種稀釋可能是重大的。

我們 可能尋求通過發行債務或股權獲得未來融資,這可能會對我們的股東產生不利影響 或可能會對我們的業務產生不利影響。

如果我們通過 發行額外股權或債務(包括可轉換債務或由我們部分或全部資產擔保的債務)籌集資金, 已發行任何債務證券或優先股的持有人在清算時將享有優先於我們普通股 持有人的權利、優先權和特權。2024年票據的條款並不限制我們發行額外債務的能力。如果發行了額外的 債務,一旦所有優先債權都得到解決,可能沒有剩餘的資產要支付給 普通股持有人。此外,如果我們通過發行額外股本籌集資金,無論是通過私募 配售還是公開發行,這種發行將稀釋我們目前不參與 發行的股東的所有權。如果我們無法獲得任何所需的額外資金,我們可能會被要求縮減、延遲或取消 我們計劃的研究、開發、製造和營銷活動的部分或全部,其中任何一項活動都可能對我們 的業務造成重大損害。

此外,我們未來可能發行的任何額外債務證券的條款 可能會對我們的運營施加限制,其中可能包括限制 我們承擔額外債務、支付股息或回購我們的股本,或進行某些收購或 投資的能力。此外,我們可能會受到契約的約束,要求我們滿足某些財務測試和比率,而我們滿足該等契約的能力 可能會受到我們無法控制的事件的影響。

| 22 |

2024年票據的條款可能會推遲或阻止收購我們公司的企圖。

二零二四年票據之條款規定,倘出現根本變動,吾等須購回二零二四年票據。收購我們公司將構成根本性的改變。這可能會導致延遲或阻止對我們公司的收購,否則對我們的股東有利 。

我們 面臨或可能面臨與戰略聯盟或收購相關的風險。

我們已經 並可能在未來與多個第三方 建立戰略聯盟,包括合資企業或少數股權投資,以不時推進我們的業務目標。這些聯盟可能使我們面臨許多風險,包括與共享專有信息相關的風險 、第三方不履約以及建立新的 戰略聯盟的費用增加,其中任何一種都可能對我們的業務產生重大不利影響。我們監控或控制這些第三方行為的能力可能有限,如果這些戰略性第三方中的任何一個因與其業務相關的事件而遭受負面宣傳或損害其聲譽,我們也可能因 與任何此類第三方的聯繫而遭受負面宣傳或損害其聲譽。

此外,儘管我們目前沒有收購計劃,但如果出現適當的機會,我們可能會收購其他資產、產品、技術 或補充現有業務的業務。除了可能獲得股東批准外,我們可能還需要從相關政府部門獲得收購批准和許可證,並遵守任何適用的中國法律和法規,這可能會導致延遲和成本增加,如果我們不這樣做,可能會破壞我們的業務戰略。此外,過去和未來的收購以及隨後將新資產和業務整合到我們自己的業務需要我們管理層的高度關注 ,這可能會導致我們現有業務的資源分流,進而可能對我們的運營產生不利的 影響。收購的資產或業務可能不會產生我們預期的財務結果。收購可能導致使用大量現金、可能稀釋股權證券的發行、發生重大商譽減值費用、其他無形資產的攤銷費用以及對被收購業務的潛在未知負債的風險敞口 。此外,確定和完成收購的成本可能會很高。

如果我們不能有效地管理我們的增長,我們可能無法成功地營銷和銷售我們的汽車。

我們已經擴大了我們的業務,隨着我們提高產量,還需要進一步大幅擴張,特別是在潛在的銷售增長方面,為我們的用户提供高質量的服務,提供充電解決方案,擴大我們的蔚來之家網絡 ,以及管理不同型號的車輛。我們未來的經營業績在很大程度上取決於我們成功管理這種擴張和增長的能力。我們在進行這一擴張過程中面臨的風險包括:

| · | 管理一個更大的組織,在不同部門有更多的員工; |

| · | 控制開支和投資,以期擴大業務規模; |

| · | 建立或擴大設計、製造、銷售、服務設施; |

| · | 實施和加強行政基礎設施、系統和程序;以及 |

| · | 應對出現的新市場和潛在的不可預見的挑戰。 |

如果不能有效地管理我們的增長,可能會對我們的業務、前景、運營結果和財務狀況產生實質性的不利影響。

| 23 |

我們 已經授予,並可能繼續授予我們股票激勵計劃下的期權和其他類型的獎勵,這可能會導致 基於股票的薪酬支出增加。

我們在2015年、2016年、2017年和2018年採取了股票激勵計劃,在本年報中分別稱為2015年計劃、2016年計劃、2017年計劃和2018年計劃,目的是向員工、董事和顧問發放基於股票的薪酬獎勵,以激勵他們的業績,使他們的利益與我們的一致。2018年規劃自2019年1月1日起施行。我們根據美國公認會計原則在綜合損益表中確認費用 。根據我們的股票激勵計劃,我們有權授予 期權和其他類型的獎勵。根據2015年計劃、2016年計劃和2017年計劃,根據所有獎勵可以發行的A類普通股的最高數量分別為46,264,378股,18,000,000股和33,000,000股。根據2018年計劃, 根據所有獎勵,最多可發行23,000,000股A類普通股。這一金額應自動增加 每年的股份數量,相當於我們公司截至 每一年結束時的已發行和已發行股本總額的1.5%。截至2018年12月31日,2015年度計劃、2016年度計劃及2017年度計劃下購買合共91,074,140股A類普通股的獎勵已獲授予且尚未落實,不包括在有關授予日期後被沒收或取消的獎勵。截至2018年12月31日,我們的未確認股份薪酬支出為人民幣7,300萬元(合1,060萬美元)。

我們相信,授予基於股份的獎勵對於我們吸引和留住關鍵人員和員工的能力具有重要意義,我們將在未來繼續向員工授予基於股份的薪酬。因此,我們與基於股票的薪酬相關的費用可能會增加 ,這可能會對我們的運營業績產生不利影響。

此外,前景 應聘者和現有員工通常會考慮他們獲得的與其工作相關的股權獎勵的價值。 因此,我們吸引或留住高技能員工的能力可能會受到股權或股權獎勵感知價值下降的不利影響。此外,不能保證根據我們的股票激勵計劃為發行預留的股票數量將足以授予足夠的股權獎勵,以招聘新員工和補償現有員工。

如果我們未能對財務報告保持有效的內部控制系統,我們可能無法準確報告我們的財務結果或防止欺詐,投資者對我們公司的信心和我們的美國存託憑證的市場價格可能會受到不利影響。

在2018年9月我們的美國存託憑證在紐約證券交易所首次公開發行之前,我們是一傢俬人公司,會計人員和其他資源有限,無法解決我們的內部控制程序和程序問題。對財務報告進行有效的內部控制對於我們提供可靠的財務報告是必要的,再加上充分的披露控制和程序, 旨在防止欺詐。

我們與財務報告相關的內部控制 沒有跟上我們業務擴張的步伐。我們的財務報告功能和內部控制制度在某些方面落後於在較少或較發達市場 運營的類似公司,可能無法為我們的管理層提供同樣多或同樣準確或及時的信息。美國上市公司會計監督委員會(PCAOB)將重大缺陷定義為“財務報告內部控制的缺陷或缺陷的組合,使得年度或中期報表的重大錯報很有可能得不到及時預防或發現。”

我們的獨立註冊會計師事務所 沒有對我們的財務報告內部控制進行審計。然而,關於我們截至2018年12月31日及截至2018年12月31日的年度的合併財務報表的編制和外部審計,我們 和我們的獨立註冊會計師事務所發現了我們在財務報告內部控制中的一個重大弱點。 發現的重大弱點是,我們沒有足夠稱職的財務報告和會計人員 對美國公認會計準則有適當的瞭解,以(I)設計和實施正式的期末財務報告政策和程序 以解決複雜的美國公認會計準則技術會計問題,以及(Ii)根據美國公認會計準則和美國證券交易委員會或美國證券交易委員會提出的財務報告要求編制和審查我們的合併財務報表和 相關披露。這一重大缺陷導致我們根據美國公認會計準則對合並財務報表和相關披露進行了大量調整和修改。

| 24 |

由於 識別出了這一重大缺陷,我們一直在採取措施糾正這一控制缺陷。然而,我們不能保證實施這些措施將足以消除此類重大缺陷,或將來不會發現財務報告內部控制的重大缺陷或重大缺陷。我們 未能對財務報告實施和維持有效的內部控制,可能導致我們的財務報表 錯誤,從而導致我們的財務報表被重列,導致我們未能履行報告義務,以及 導致投資者對我們報告的財務信息失去信心,這可能導致美國存託證券的 市價波動和下跌。

As a public company, we are subject to the Sarbanes-Oxley Act of 2002. Section 404 of the Sarbanes-Oxley Act, or Section 404, will require that we include a report from management on the effectiveness of our internal control over financial reporting in our annual report on Form 20-F beginning with our annual report for the fiscal year ending December 31, 2019. In addition, once we cease to be an “emerging growth company” as such term is defined in the JOBS Act, our independent registered public accounting firm must attest to and report on the effectiveness of our internal control over financial reporting. Our management may conclude that our internal control over financial reporting is not effective. Moreover, even if our management concludes that our internal control over financial reporting is effective, our independent registered public accounting firm, after conducting its own independent testing, may issue a report that is qualified if it is not satisfied with our internal controls or the level at which our controls are documented, designed, operated or reviewed, or if it interprets the relevant requirements differently from us. In addition, as we have become a public company, our reporting obligations may place a significant strain on our management, operational and financial resources and systems for the foreseeable future. We may be unable to timely complete our evaluation testing and any required remediation.

During the course of documenting and testing our internal control procedures, in order to satisfy the requirements of Section 404, we may identify other weaknesses and deficiencies in our internal control over financial reporting. In addition, if we fail to maintain the adequacy of our internal control over financial reporting, as these standards are modified, supplemented or amended from time to time, we may not be able to conclude on an ongoing basis that we have effective internal control over financial reporting in accordance with Section 404. If we fail to achieve and maintain an effective internal control environment, we could suffer material misstatements in our financial statements and fail to meet our reporting obligations, which would likely cause investors to lose confidence in our reported financial information. This could in turn limit our access to capital markets, harm our results of operations, and lead to a decline in the trading price of our ADSs. Additionally, ineffective internal control over financial reporting could expose us to increased risk of fraud or misuse of corporate assets and subject us to potential delisting from the stock exchange on which we list, regulatory investigations and civil or criminal sanctions. We may also be required to restate our financial statements from prior periods.

如果 我們的供應商未能採用道德商業慣例並遵守適用的法律法規,我們的品牌形象可能會因負面宣傳而受到 損害。

我們的核心價值觀 包括在誠信經營的同時開發高質量電動汽車,是我們品牌形象的重要組成部分, 這使我們的聲譽對不道德商業行為的指控十分敏感。我們不控制我們的獨立供應商 或他們的業務慣例。因此,我們不能保證他們遵守道德商業慣例,例如環境責任、公平工資慣例以及遵守童工法等。缺乏證明合規性可能 導致我們尋找替代供應商,這可能會增加我們的成本,並導致我們的產品交付延遲、產品短缺 或我們運營的其他中斷。

我們的供應商違反勞動法 或其他法律,或者獨立供應商的勞動法或其他做法與我們開展業務的市場中普遍接受的道德行為有分歧,也可能為我們和我們的品牌帶來負面宣傳。這可能會 降低我們品牌形象的價值,並減少對我們電動汽車的需求,如果由於此類違規行為,我們將 吸引負面宣傳。如果我們或我們行業中的其他製造商在未來遇到類似的問題, 可能會損害我們的品牌形象、業務、前景、經營成果和財務狀況。

| 25 |

如果 我們更新制造設備的速度超過預期,我們可能不得不縮短因任何此類更新而報廢的任何設備的使用壽命,由此導致的折舊加速可能會對我們的財務結果產生負面影響 。

我們和江淮汽車已經投資了 ,並預計將繼續大量投資於我們認為是最先進的工具、機械和其他製造設備,用於生產ES8的產品線,我們將在這些設備的預期使用壽命內對其成本進行折舊。然而,製造技術可能會快速發展,我們或江淮汽車可能會決定以比預期更快的速度更新我們的製造流程 。此外,隨着我們的工程和製造專業知識和效率的提高,我們或江淮汽車或許能夠使用更少的已安裝設備來生產我們的產品。因此將提前退役的任何設備的使用壽命將縮短,導致此類設備加速折舊,並且對於我們擁有此類設備的程度,我們的運營結果可能會受到負面影響。

我們製造設施的建設和運營需要獲得監管部門的批准或備案,可能會受到 更改、延誤、成本超支或無法產生預期效益的影響。

2017年,我們 與上海嘉定市政府及其授權投資實體簽署了框架協議,在上海嘉定建設和發展我們自己的製造工廠。最近,由於政府新發布的政策允許傳統汽車製造商和公司之間以新能源汽車的研發和設計為重點的協作製造,我們已與相關合同各方達成協議,停止 計劃中的製造設施的建設並終止此開發項目。

此外,我們正在南京建設製造工廠的二期工程。這種規模的建設項目是有風險的,需要大量的資金。如果不能按計劃在預算範圍內完成這些項目,可能會對我們的財務狀況、生產能力和運營結果造成不利影響。根據中國法律,建設項目必須遵守廣泛而嚴格的政府監管和審批程序,包括但不限於項目審批和備案、建設用地和項目規劃審批、環境保護審批、排污許可證、安全生產審批、消防 審批以及相關部門完成驗收。我們正在進行的一些建設項目正在依法辦理必要的審批程序。因此,經營此類建設項目的相關實體可能會受到管理不確定性的影響,相關建設項目可能會被罰款或暫停使用。上述任何一種情況都可能對我們的運營產生重大不利影響,我們可能無法 找到商業上合理的替代方案。

我們的車輛使用鋰離子電池,人們已經觀察到這種電池可以起火或排放煙霧和火焰。

我們生產的電池組使用鋰離子電池。在極少數情況下,鋰離子電池可以通過排出煙霧和火焰來迅速釋放它們包含的能量,這種方式可以點燃附近的材料以及其他鋰離子電池。雖然我們將電池組 設計為被動地包含任何單個電池的能量釋放,而不會擴散到鄰近電池,但我們生產的車輛或其他電池組可能會出現現場故障或測試 故障,這可能會使我們面臨訴訟、產品召回、 或重新設計工作,所有這些都將耗時且成本高昂。此外,公眾對鋰離子電池是否適合汽車應用的負面看法,或未來涉及鋰離子電池的任何事故(如車輛或其他火災),即使此類事件不涉及我們的車輛,也可能嚴重損害我們的業務。

此外,我們在我們的設施中存儲了大量的鋰離子電池。任何電池處理不當都可能導致我們設施的運行中斷 。雖然我們已經實施了與牢房處理相關的安全程序,但與牢房相關的安全問題或火災可能會擾亂我們的運營。此類損壞或傷害可能導致負面宣傳和潛在的安全召回。 此外,競爭對手的電動汽車或儲能產品的任何故障都可能對我們和我們的產品造成間接負面宣傳。這種負面宣傳可能會對我們的品牌造成負面影響,並損害我們的業務、前景、財務狀況和經營業績。

| 26 |

我們的信息技術和通信系統中斷或故障可能會影響我們有效提供服務的能力。

我們的目標是通過我們的移動應用為我們的 用户提供一套創新的服務。此外,我們的車載服務在一定程度上依賴於連通性。我們服務的可用性和有效性取決於我們的信息技術和通信系統的持續運行 。我們的系統容易受到火災、恐怖襲擊、自然災害、斷電、電信故障、計算機病毒、計算機拒絕服務攻擊或其他破壞我們系統的嘗試等不利影響的破壞或中斷。我們的數據中心還容易受到闖入、破壞和蓄意破壞行為的影響,並受到潛在中斷的影響。我們的一些系統不是完全宂餘的,我們的災難恢復規劃無法 考慮到所有可能發生的情況。我們數據中心的任何問題都可能導致我們的服務長時間中斷。此外,我們的產品和服務具有很高的技術性和複雜性,可能包含錯誤或漏洞,這可能會導致我們的服務中斷或系統故障。

我們 受到反腐敗、反賄賂、反洗錢、金融和經濟制裁以及類似法律的約束, 不遵守這些法律可能導致我們面臨行政、民事和刑事罰款和處罰、附帶後果、補救措施 和法律費用,所有這些都可能對我們的業務、經營成果、財務狀況和聲譽造成不利影響。

我們受反腐敗、 反賄賂、反洗錢、金融和經濟制裁以及我們開展活動的各個司法管轄區的類似法律法規 ,包括美國《反海外腐敗法》(FCPA)、英國《2010年賄賂法》,以及其他反腐敗法律法規。FCPA和英國2010年《反賄賂法》禁止我們和我們的官員、董事、員工 和代表我們行事的商業夥伴,包括代理人,以腐敗方式向"外國官員"提供、承諾、授權或提供任何 有價值的東西 ,以影響官方決策或獲得或保留業務 或以其他方式獲得優惠待遇。《反腐敗法》還要求公司製作和保存準確反映交易和資產處置的賬簿、記錄和賬目,並維護適當的內部會計控制系統。 英國《反賄賂法》還禁止民間"商業"賄賂和索取或收受賄賂。 違反這些法律或法規可能會對我們的業務、經營成果、財務狀況和聲譽造成不利影響。

我們在 日常業務過程中與政府機構和國有附屬實體的官員和僱員有直接或間接的 互動。我們還與政府機構和國有 或附屬實體建立了合資企業和/或其他業務夥伴關係。這些互動使我們面臨越來越多的合規問題。我們正在 實施旨在確保我們和我們的董事、管理人員、員工、代表、 顧問、代理人和業務夥伴遵守適用的反腐敗、反賄賂、反洗錢、金融和經濟制裁 以及類似法律法規的政策和程序。但是,我們的政策和程序可能不夠充分,我們的董事、管理人員、 員工、代表、顧問、代理人和業務合作伙伴可能會從事不當行為,我們可能對此負責 。

不遵守 反腐敗、反賄賂、反洗錢或金融和經濟制裁法律可能使我們遭受舉報人 投訴、負面媒體報道、調查以及嚴厲的行政、民事和刑事制裁、附帶後果、 補救措施和法律費用,所有這些都可能對我們的業務、經營業績、財務 狀況和聲譽造成重大不利影響。此外,未來經濟制裁法的變化可能會對我們的業務和 對我們股票的投資造成不利影響。

對我們車輛系統的任何 未經授權的控制或操縱都可能導致對我們和我們的車輛失去信心,並 損害我們的業務。

Our vehicles contain complex information technology systems. For example, our vehicles are designed with built-in data connectivity to accept and install periodic remote updates from us to improve or update the functionality of our vehicles. We have designed, implemented and tested security measures intended to prevent unauthorized access to our information technology networks, our vehicles and their systems. However, hackers may attempt in the future, to gain unauthorized access to modify, alter and use such networks, vehicles and systems to gain control of, or to change, our vehicles’ functionality, user interface and performance characteristics, or to gain access to data stored in or generated by the vehicle. Vulnerabilities could be identified in the future and our remediation efforts may not be successful. Any unauthorized access to or control of our vehicles or their systems or any loss of data could result in legal claims or proceedings. In addition, regardless of their veracity, reports of unauthorized access to our vehicles, their systems or data, as well as other factors that may result in the perception that our vehicles, their systems or data are capable of being “hacked”, could negatively affect our brand and harm our business, prospects, financial condition and operating results.

| 27 |

任何金融或經濟危機,或感覺到的此類危機的威脅,包括消費者信心的大幅下降,都可能 對我們的業務、財務狀況和運營結果產生實質性的不利影響。

2008年,全球金融市場經歷了重大動盪,美國、歐洲和其他經濟體陷入衰退。 從2008年和2009年的低位復甦並不均衡,全球金融市場正面臨新的挑戰,包括自2011年以來歐洲主權債務危機 的升級、烏克蘭的敵對行動、美聯儲 量化寬鬆政策的結束以及2014年歐元區的經濟放緩。目前尚不清楚這些挑戰是否會得到遏制,以及它們各自可能產生什麼影響 。全球一些主要經濟體(包括 中國)的中央銀行和金融當局採取的擴張性貨幣和財政政策 的長期影響存在相當大的不確定性。中國的經濟狀況對全球經濟狀況十分敏感。最近有跡象表明中國的經濟增長速度在下降。中國經濟發展的任何長期放緩都可能導致 信貸市場收緊、市場波動加劇、企業和消費者信心突然下降以及企業和消費者行為發生巨大變化 。

In addition, the global macroeconomic environment is facing challenges. There is considerable uncertainty over the long-term effects of the expansionary monetary and fiscal policies adopted by the central banks and financial authorities of some of the world’s leading economies, including the United States and China. There have been concerns over unrest and terrorist threats in the Middle East, Europe and Africa and over the conflicts involving Ukraine, Syria and North Korea. There have also been concerns on the relationship among China and other Asian countries, which may result in or intensify potential conflicts in relation to territorial disputes, and the possibility of a trade war between the United States and China. In addition, the U.K. held a referendum on June 23, 2016 on its membership in the European Union., in which a majority of voters in the U.K. voted to exit the European Union (commonly referred to as “Brexit”). The U.K.’s departure from the European Union is currently scheduled to take place on Friday, March 29, 2019. Brexit could adversely affect European and worldwide economic and market conditions and could contribute to instability in global financial and foreign exchange markets. It is unclear whether these challenges and uncertainties will be contained or resolved, and what effects they may have on the global political and economic conditions in the long term.

高端和 豪華消費產品的銷售,例如我們的高性能電動汽車,部分依賴於可自由支配的消費支出, 更容易受到總體經濟狀況不利變化的影響。由於消費者對經濟狀況的不確定性感到不滿, 消費者可能會推遲、減少或取消購買我們的電動汽車,我們的經營業績可能會受到重大和 的不利影響。

美國聯邦政府的關閉 可能會嚴重損害我們的業務和財務狀況。

我們 候選產品的開發和/或監管部門的批准可能會因我們無法控制的原因而延遲。例如,在過去的幾年中,美國政府已經多次關閉,某些監管機構,如SEC,不得不解僱關鍵的 SEC和其他政府僱員,並停止關鍵的活動。在我們作為上市公司的運營中,未來的政府關閉 可能會影響我們進入公共市場的能力,例如通過延遲宣佈註冊聲明的有效性 ,並獲得必要的資本,以適當地資本化和繼續我們的運營。

| 28 |

美國和國際貿易政策的變化,特別是與中國有關的政策變化,可能會對我們的業務和經營業績產生不利影響。

美國政府 最近發表聲明並採取了某些行動,可能導致美國和國際貿易政策的潛在變化, 包括對中國製造的某些產品徵收多輪關税。目前尚不清楚是否會採用新關税(或其他新法律或法規)以及在何種程度上會採用,或任何此類行動會對我們或 我們的行業和客户產生何種影響。雖然我們目前沒有向美國出口任何產品,但尚不清楚這些關税可能產生什麼影響,也不清楚包括中國政府在內的其他國家政府可能採取什麼報復行動。雖然我們打算 在不久的將來只在中國銷售我們的汽車,但關税可能會影響我們的原材料價格。如果實施任何新的關税、 立法和/或法規,或者如果重新談判現有的貿易協定,或者特別是如果美國 政府採取報復性貿易行動,由於最近的美國—中國貿易緊張,此類變化可能對我們的業務、財務狀況和經營業績產生不利影響 。

最近 金融市場和經濟狀況的混亂可能會影響我們籌集資金的能力。

近年來, 美國和全球經濟遭受了嚴重的衰退,原因是信貸市場惡化和相關 金融危機以及各種其他因素,其中包括證券價格的極端波動、 流動性和信貸供應嚴重下降、某些投資的評級下調以及其他投資的估值下降。 美國和某些外國政府採取了前所未有的行動,試圖通過為金融市場提供流動性和穩定性來解決和糾正這些極端的 市場和經濟狀況。如果這些政府採取的行動 不成功,不利的經濟條件的迴歸可能會對我們在需要時以可接受的條件或根本不需要的情況下及時籌集資本的能力造成重大影響。

我們的用户信託安排涉及我們董事長在我們公司的部分股權,存在不確定性。

本公司董事長 兼首席執行官李斌先生已於2018年9月在紐約證券交易所完成首次公開發行後,將189,253股A類普通股和49,810,747股C類普通股轉讓給一個信託 。在這種股份轉讓後,他繼續保留這些股份的投票權,但計劃讓NIO用户討論和建議如何在未來的某些時候使用這些股份的經濟利益,通過某些仍有待實施的機制。李先生 希望這一信任安排將有助於加深我們與用户的關係。然而,讓NIO用户討論 股票經濟利益的使用的機制尚未確定或實施。我們無法保證此類機制 的採用會使我們的用户滿意,或者根本不會。此外,根據未來股份經濟利益的擬議用途 ,可能會對我們產生會計影響,但我們目前無法確定這些影響。

我們 和我們的某些董事和高級管理人員在幾起股東集體訴訟中被列為被告,這可能 對我們的業務、財務狀況、經營業績、現金流和聲譽造成重大不利影響。

Several putative shareholder class action lawsuits have been filed against us and certain of our directors and officers. See “Item 8. Financial Information-A. Consolidated Statements and Other Financial Information-Legal Proceedings” for more details. Additional complaints related to these claims may be filed in the coming months. We are currently unable to estimate the potential loss, if any, associated with the resolution of such lawsuits, if they proceed. We anticipate that we will continue to be a target for lawsuits in the future, including putative class action lawsuits brought by shareholders. There can be no assurance that we will be able to prevail in our defense or reverse any unfavorable judgment on appeal, and we may decide to settle lawsuits on unfavorable terms. Any adverse outcome of these cases, including any plaintiffs’ appeal of the judgment in these cases, could result in payments of substantial monetary damages or fines, or changes to our business practices, and thus have a material adverse effect on our business, financial condition, results of operation, cash flows and reputation. In addition, there can be no assurance that our insurance carriers will cover all or part of the defense costs, or any liabilities that may arise from these matters. The litigation process may utilize a significant portion of our cash resources and divert management’s attention from the day-to-day operations of our company, all of which could harm our business. We also may be subject to claims for indemnification related to these matters, and we cannot predict the impact that indemnification claims may have on our business or financial results.

| 29 |

我們面臨着與自然災害、衞生流行病和其他疫情有關的風險,這些風險可能會嚴重擾亂我們的運營。

我們的業務可能會受到流行病的影響。近年來,中國和全球都爆發了流行病。 如果我們的任何員工被懷疑患有H1N1流感、禽流感或其他流行病,我們的業務運營可能會中斷, 因為這可能需要我們的員工接受隔離和/或對我們的辦公室進行消毒。此外,我們的經營業績 可能會受到不利影響,以致疫情對中國整體經濟造成損害。

我們也容易受到自然災害和其他災難的影響。雖然我們的服務器託管在異地位置,但我們的備份系統 不會實時捕獲數據,並且在服務器出現故障時,我們可能無法恢復某些數據。我們無法 向您保證,任何備份系統都足以保護我們免受火災、洪水、颱風、地震、停電 、電信故障、闖入、戰爭、暴亂、恐怖襲擊或類似事件的影響。上述任何事件都可能 導致中斷、故障、系統故障、技術平臺故障或互聯網故障,這可能導致 數據丟失或損壞或軟件或硬件故障,並對我們在平臺上提供服務的能力產生不利影響 。

與我們的公司結構相關的風險

如果 中國政府認為我們與可變利益實體的合同安排不符合中國對相關行業外國投資的監管限制,或者如果這些監管或現有監管的解釋 在未來發生變化,我們可能會受到嚴厲處罰或被迫放棄我們在這些業務中的權益。

根據指導 外商投資產業目錄根據2017年頒佈的《目錄》,或由商務部和國家發改委頒佈的《目錄》, 外國對某些業務領域的所有權受現行中國法律法規的限制。例如, 《目錄》規定,外國投資者在增值電信 服務提供商(電子商務除外)或生產整車的汽車製造商中,不得擁有超過50%的股權。《負面清單》於2018年7月28日生效, 對《目錄》進行了修改,並取消了對新能源汽車製造商外國投資的限制。

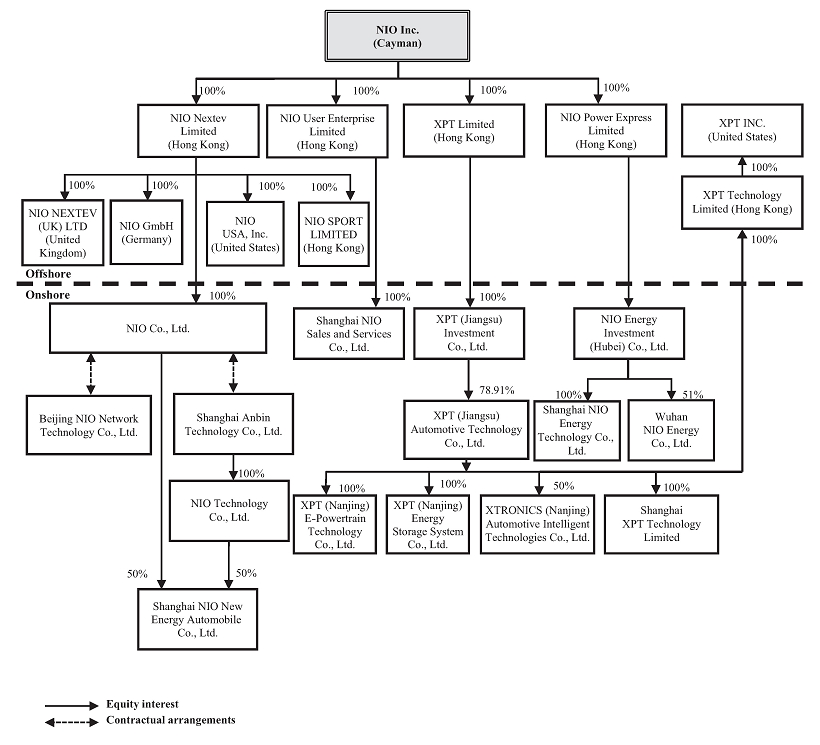

We are a Cayman Islands company and our PRC subsidiaries are considered foreign-invested enterprises. To comply with the Catalogue before it is amended by the Negative List, we had planned to conduct certain operations that were then subject to restrictions on foreign investment under the Catalogue in China through Shanghai NIO Energy Automobile Co., Ltd., or NIO New Energy. NIO Co., Ltd. owns 50% equity interests in NIO New Energy. Our founders Bin Li and Lihong Qin, through holding equity interests in Shanghai Anbin Technology Co., Ltd. indirectly own 40% and 10%, respectively, of the equity interests in NIO New Energy. With respect to the 50% equity interests of NIO New Energy indirectly held by the founders, we have entered into a series of contractual arrangements with Shanghai Anbin Technology Co., Ltd., or Shanghai Anbin, and its shareholders, which enable us to (i) ultimately exercise effective control over such 50% equity interests of NIO New Energy, (ii) receive 50% of substantially all of the economic benefits and bear the obligation to absorb 50% of substantially all of the losses of NIO New Energy, and (iii) have an exclusive option to purchase all or part of the equity interests in Shanghai Anbin when and to the extent permitted by PRC laws, as a result of which we will indirectly own all or part of such 50% equity interests in NIO New Energy. Because of the ownership of 50% equity interests of NIO New Energy and these contractual arrangements, we are the primary beneficiary of NIO New Energy and hence consolidate its financial results as our variable interest entity under U.S. GAAP. In addition, to comply with the Catalogue (as amended by the Negative List), we have also entered into a series of contractual arrangements with Beijing NIO Network Technology Co., Ltd., or Beijing NIO, and its shareholders that enable us to hold all the required Internet content provision service, or the ICP, and related licenses in China. For a detailed description of these contractual arrangements, see “Item 4. Information on the Company-C. Organizational Structure-Contractual Agreements with the VIEs and their respective shareholders.”

| 30 |

In the opinion of Han Kun Law Offices, our PRC legal counsel, (i) the ownership structures of NIO Co., Ltd. and our variable interest entities in China do not result in any violation of PRC laws and regulations currently in effect; and (ii) the contractual arrangements between our wholly-owned subsidiary NIO Co., Ltd., our variable interest entities and their respective shareholders governed by PRC laws will not result in any violation of PRC laws or regulations currently in effect. However, we have been advised by our PRC legal counsel that there are substantial uncertainties regarding the interpretation and application of current and future PRC laws, regulations and rules, and there can be no assurance that the PRC regulatory authorities will take a view that is consistent with the opinion of our PRC legal counsel. See “Item 4. Information on the Company-B. Business Overview-Regulation-PRC Regulations-Foreign Investment Law” and “-Regulation-Regulations on Foreign Investment in China” and “Item 3. Key Information-D. Risk Factors-Risks Related to Doing Business in China-Our business may be significantly affected by the Foreign Investment Law.” It is uncertain whether any new PRC laws or regulations relating to variable interest entity structures will be adopted or if adopted, what they would provide.

如果我們的中國子公司或我們的可變利益實體的所有權結構、 合同安排和業務被發現違反 任何現有或未來的中國法律或法規,或者我們的中國子公司或我們的可變利益實體未能獲得或 保持任何必要的許可或批准,中國相關監管機構將有廣泛的酌處權採取 行動處理此類違規或失敗,包括:

| · | 吊銷該單位的營業執照和/或經營許可證; |

| · | 關閉我們的服務器或封鎖我們的網站,或通過我們中國子公司與可變利益實體之間的任何交易終止或對我們的運營施加限制或 苛刻的條件; |

| · | 施加罰款、扣除來自我們中國子公司或可變權益實體的收入, 或施加我們或可變權益實體可能無法遵守的其他要求; |

| · | 要求我們重組我們的所有權結構或運營,包括終止與可變權益實體的合同 安排,註銷可變權益實體的股權質押,這將 進而影響我們整合可變權益實體、從中獲取經濟利益或對其實施有效控制的能力;或 |

| · | 限制或禁止我們使用中國境外的任何融資收益為我們在中國的業務和運營提供資金,並採取可能對我們業務有害的其他監管或執法行動。 |

任何此類行為 都可能對我們的業務運營造成重大幹擾,並嚴重損害我們的聲譽,進而對我們的業務、財務狀況和運營業績造成嚴重影響 。如果上述任何事件導致我們無法 指導可變利益實體對其經濟表現影響最大的活動,和/或我們 未能從可變利益實體獲得經濟利益,則我們可能無法根據美國公認會計原則在 我們的合併財務報表中合併這些實體。

我們 依賴與可變利益實體及其股東的合同安排來行使對我們業務的控制權, 在提供運營控制權方面,這可能不如直接所有權來得有效。

We have relied and expect to continue to rely on contractual arrangements with Shanghai Anbin and Beijing NIO and their respective shareholders to conduct a portion of our operations in China. For a description of these contractual arrangements, see “Item 4. Information on the Company-C. Organizational Structure-Contractual Agreements with the VIEs and their respective shareholders.” The respective shareholders of Shanghai Anbin and Beijing NIO may not act in the best interests of our company or may not perform their obligations under these contracts. If we had direct ownership of our variable interest entities, or VIEs, we would be able to exercise our rights as a shareholder to control our VIEs to exercise rights of shareholders to effect changes in the board of directors of our VIEs, which in turn could implement changes, subject to any applicable fiduciary obligations, at the management and operational level. However, under the contractual arrangements, we would rely on legal remedies under PRC law for breach of contract in the event that Shanghai Anbin and Beijing NIO and their respective shareholders did not perform their obligations under the contracts. These legal remedies may not be as effective as direct ownership in providing us with control over Shanghai Anbin and Beijing NIO.

| 31 |

If Shanghai Anbin or Beijing NIO or their respective shareholders fail to perform their obligations under the contractual arrangements, we may have to incur substantial costs and expend additional resources to enforce such arrangements, and rely on legal remedies under PRC laws, including contractual remedies, which may not be sufficient or effective. All of the agreements under our contractual arrangements are governed by and interpreted in accordance with PRC laws, and disputes arising from these contractual arrangements will be resolved through arbitration in China. However, the legal framework and system in China, in particularly those relating to arbitration proceedings, are not as developed as in some other jurisdictions, such as the United States. As a result, uncertainties in the PRC legal system could limit our ability to enforce these contractual arrangements. Meanwhile, there are very few precedents and little formal guidance as to how contractual arrangements in the context of a variable interest entity should be interpreted or enforced under PRC law. There remain significant uncertainties regarding the ultimate outcome of such arbitration should legal action become necessary. In addition, under PRC laws, rulings by arbitrators are final, parties cannot appeal the arbitration results in courts, and if the losing parties fail to carry out the arbitration awards within a prescribed time limit, the prevailing parties may only enforce the arbitration awards in the PRC courts through arbitration award recognition proceedings, which would require additional expenses and delay. If we are unable to enforce these contractual arrangements, or if we suffer significant delay or face other obstacles in the process of enforcing these contractual arrangements, we may not be able to exert effective control over our variable interest entities, and our ability to conduct our business may be negatively affected. See “Item 3. Key Information--D. Risk Factors-Risks Related to Doing Business in China-Uncertainties in the interpretation and enforcement of PRC laws and regulations could limit the legal protections available to you and us.”

我們 執行我們與我們中國可變利益實體股東之間的股權質押協議的能力可能受到 中國法律法規的限制。

Pursuant to the equity interest pledge agreements between Shanghai Anbin and Beijing NIO, our variable interest entities, and NIO Co., Ltd., our wholly-owned PRC subsidiary, and the respective shareholders of Shanghai Anbin and Beijing NIO, each shareholder of Shanghai Anbin and Beijing NIO agrees to pledge its equity interests in Shanghai Anbin and Beijing NIO to our subsidiary to secure Shanghai Anbin and Beijing NIO’s performance of its obligations under the relevant contractual arrangements. The equity interest pledges of shareholders of each of Beijing NIO and Shanghai Anbin under its equity interests pledge agreement have been registered with the relevant local branch of State Administration for Market Regulation, or the SAMR. In addition, in the registration forms of the local branch of the SAMR for the pledges over the equity interests under the equity interest pledge agreements, the aggregate amount of registered equity interests pledged to NIO Co., Ltd. represents 100% of the registered capital of Shanghai Anbin and Beijing NIO. The equity interest pledge agreements with our variable interest entities’ shareholders provide that the pledged equity interests shall constitute continuing security for any and all of the indebtedness, obligations and liabilities under all of the principal service agreements and the scope of pledge shall not be limited by the amount of the registered capital of that variable interest entity. However, a PRC court may take the position that the amount listed on the equity pledge registration forms represents the full amount of the collateral that has been registered and perfected. If this is the case, the obligations that are supposed to be secured in the equity interest pledge agreements in excess of the amount listed on the equity pledge registration forms could be determined by the PRC court as unsecured debt, which typically takes last priority among creditors.

我們可變利益實體的 股東可能與我們存在潛在利益衝突,這可能對我們的業務和財務狀況造成重大不利影響 。

我們的創始人李斌 和李宏秦分別擁有我們可變權益實體上海安斌和北京 蔚來80%和20%的股權。作為上海安濱和北京蔚來的股東,他們可能與我們有潛在的利益衝突。這些股東 可能違反或導致我們的可變利益實體違反或拒絕續訂我們與他們和可變利益實體 的現有合同安排,這將對我們有效控制 可變利益實體並從中獲取經濟利益的能力產生重大不利影響。例如,股東可能會導致我們與上海安濱及北京蔚來的 協議以不利於我們的方式履行,其中包括未能及時將 根據合約安排到期的款項滙予我們。我們不能向您保證,當利益衝突發生時, 這些股東中的任何一個或所有人將以我們公司的最佳利益行事,或者這些衝突將以有利於我們的方式解決。

| 32 |

目前,我們沒有 任何安排來解決這些股東與我們公司之間的潛在利益衝突。李斌和秦麗紅均為本公司的董事和執行官。我們依賴李斌和秦立宏遵守 開曼羣島和中國的法律,這些法律規定董事對公司負有誠信義務,要求他們本着誠信 並以他們認為最符合公司利益的方式行事,不得利用其職位謀取私利。目前,中國法律沒有 針對中國法律與開曼羣島法律之間的任何衝突 , 有關公司治理的任何衝突, 目前沒有具體和明確的指導。如果我們無法解決我們與上海安濱及北京蔚來的股東 之間的任何利益衝突或爭議,我們將不得不依賴法律程序,這可能導致我們的業務中斷 ,並使我們對任何該等法律程序的結果存在重大不確定性。

我們 與可變利益實體的合同安排可能會受到中國税務機關的審查,他們可能 確定我們或可變利益實體欠下額外税款,這可能會對我們的財務狀況產生負面影響。

Under applicable PRC laws and regulations, arrangements and transactions among related parties may be subject to audit or challenge by the PRC tax authorities within ten years after the taxable year when the transactions are conducted. The PRC Enterprise Income Tax Law requires every enterprise in China to submit its annual enterprise income tax return together with a report on transactions with its related parties to the relevant tax authorities. The tax authorities may impose reasonable adjustments on taxation if they have identified any related party transactions that are inconsistent with arm’s length principles. We may face material and adverse tax consequences if the PRC tax authorities determine that the contractual arrangements between NIO Co., Ltd., our wholly-owned subsidiary in China, Shanghai Anbin and Beijing NIO, our variable interest entities in China, and Shanghai Anbin and Beijing NIO’s shareholders were not entered into on an arm’s length basis in such a way as to result in an impermissible reduction in taxes under applicable PRC laws, rules and regulations, and adjust Shanghai Anbin and Beijing NIO’s income in the form of a transfer pricing adjustment. A transfer pricing adjustment could, among other things, result in a reduction of expense deductions recorded by Shanghai Anbin and Beijing NIO for PRC tax purposes, which could in turn increase their tax liabilities without reducing NIO Co., Ltd.’s tax expenses. In addition, if NIO Co., Ltd. requests the shareholders of Shanghai Anbin and Beijing NIO to transfer their equity interests in NIO Co., Ltd. at nominal or no value pursuant to the contractual agreements, such transfer could be viewed as a gift and subject NIO Co., Ltd. to PRC income tax. Furthermore, the PRC tax authorities may impose late payment fees and other penalties on Shanghai Anbin and Beijing NIO for the adjusted but unpaid taxes according to the applicable regulations. Our financial position could be materially and adversely affected if either of our variable interest entities’ tax liabilities increase or if either is required to pay late payment fees and other penalties.

如果我們的任何一個可變利益實體破產或面臨解散或清算程序,我們 可能會失去使用可變利益實體持有的對 業務運營具有重要意義的資產的能力和從中受益。

作為我們與可變利益實體的合同 安排的一部分,這些實體將來可能持有對我們業務運作 重要的某些資產。如果我們的任何一個可變利益實體破產,且其全部或部分資產 受制於第三方債權人的留置權或權利,我們可能無法繼續進行部分或全部業務活動,這可能對我們的業務、財務狀況和經營業績造成重大 不利影響。根據合同安排,未經我們事先同意,我們的可變權益 實體不得以任何方式出售、轉讓、抵押或處置其資產或業務中的合法權益 。如果我們的任何一個可變利益實體經歷自願或非自願清算程序 ,則不相關的第三方債權人可能要求對部分或全部這些資產的權利,從而妨礙我們 經營業務的能力,這可能對我們的業務、財務狀況和經營業績造成重大不利影響。

| 33 |

在中國做生意的相關風險

中國政治或社會狀況或政府政策的變化可能會對我們的業務 和經營成果產生重大的不利影響。

Substantially all of our revenues are expected to be derived in China in the near future and most of our operations, including all of our manufacturing, is conducted in China. Accordingly, our results of operations, financial condition and prospects are influenced by economic, political and legal developments in China. China’s economy differs from the economies of most developed countries in many respects, including with respect to the amount of government involvement, level of development, growth rate, control of foreign exchange and allocation of resources. The PRC government exercises significant control over China’s economic growth through strategically allocating resources, controlling the payment of foreign currency-denominated obligations, setting monetary policy and providing preferential treatment to particular industries or companies. While the PRC economy has experienced significant growth over the past decades, that growth has been uneven across different regions and between economic sectors and may not continue, as evidenced by the slowing of the growth of the Chinese economy since 2012. Any adverse changes in economic conditions in China, in the policies of the Chinese government or in the laws and regulations in China could have a material adverse effect on the overall economic growth of China. Such developments could adversely affect our business and operating results, leading to reduction in demand for our services and solutions and adversely affect our competitive position.

中國法律法規的解釋和執行方面的不確定性 可能會限制您和我們可獲得的法律保護。

中華人民共和國法律體系 是以成文法為基礎的民法體系。與普通法制度不同,以前的法院判決可以引用以供參考 ,但判例價值有限。

我們的中國子公司 為外商投資企業,須遵守適用於外商投資企業的法律法規以及 一般適用於在中國註冊成立的公司的各種中國法律法規。然而,由於這些法律和法規 相對較新,且中國法律體系持續快速發展,許多法律、法規和規章 的解釋並不總是統一的,這些法律、法規和規章的執行也存在不確定性。

有時, 我們可能不得不訴諸行政和法院程序來執行我們的合法權利。然而,由於中國行政當局和 法院當局在解釋和執行法定和合同條款方面有很大的自由裁量權,因此 評估行政和法院訴訟的結果以及我們享有的保護水平可能比 更困難。此外,中國法律體系部分基於政府政策和內部規則,其中一些 沒有及時公佈或根本沒有公佈,並且可能具有追溯效力。因此,我們可能不會意識到我們違反了這些政策和規則 ,直到違反事件發生後的某個時候。此類不確定性,包括我們合同、財產(包括知識產權)和程序權利的範圍 和影響的不確定性,以及未能應對 中國監管環境的變化,可能會對我們的業務造成重大不利影響,並阻礙我們繼續運營 的能力。

我們的 業務可能會受到新頒佈的《外商投資法》的重大影響。

On March 15, 2019, the National People’s Congress promulgated the Foreign Investment Law, which will take effect on January 1, 2020 and replace the trio of existing laws regulating foreign investment in China, namely, the PRC Equity Joint Venture Law, the PRC Cooperative Joint Venture Law and the Wholly Foreign-owned Enterprise Law, together with their implementation rules and ancillary regulations. Since the Foreign Investment Law is newly enacted, uncertainties still exist in relation to its interpretation and implementation. The Foreign Investment Law does not explicitly classify whether variable interest entities that are controlled via contractual arrangements would be deemed as foreign invested enterprises if they are ultimately “controlled” by foreign investors. However, it has a catch-all provision under definition of “foreign investment” to include investments made by foreign investors in China through means stipulated by laws or administrative regulations or other methods prescribed by the State Council. Therefore, it still leaves leeway for future laws, administrative regulations or provisions to provide for contractual arrangements as a form of foreign investment. There can be no assurance that our contractual arrangements will not be deemed to be in violation of the market access requirements for foreign investment under the PRC laws and regulations.

| 34 |

《外商投資法》 給予外商投資實體國民待遇,但在即將公佈的"負面清單"中被視為"限制"或"禁止"行業的外商投資實體除外。由於 "負面清單"尚未公佈,因此不清楚它是否會與目前 生效的負面清單有所不同。《外商投資法》規定,只有在境外受限制或禁止 行業經營的外商投資實體才需要入境許可和其他批准,而中國境內實體或在其他行業經營的外商投資實體不需要這些批准。如果我們經營業務的可變利益實體 不被視為國內投資,且我們通過這些可變利益實體開展的業務被分類為 《外國投資法》下"負面清單"中的"限制"或"禁止"行業,則此類合同安排可能被視為無效和非法,並且我們可能需要解除該等合同安排 和/或處置該等業務。

此外,如果未來的 法律、行政法規或規定要求公司就現有合同 安排採取進一步行動,我們可能會面臨重大不確定性,無法及時完成此類行動。 此外,《外商投資法》規定,根據現行 規範外商投資的法律設立的現有外商投資企業,在《外商投資法》實施後的五年內,可以維持其結構和公司治理,這意味着我們可能需要調整 我國某些實體的結構和公司治理。未能及時採取適當措施應對任何此類或類似的合規挑戰 ,可能會對我們當前的公司結構、公司治理和業務運營造成重大不利影響。

我們 可能會受到中國有關互聯網相關業務、汽車 業務和我們中國附屬公司開展的其他業務的複雜性、不確定性和變化的不利影響。

我們經營汽車 和互聯網行業,這兩個行業都受到中國政府的廣泛監管。例如,中國政府對互聯網行業的公司實施了外國 所有權限制和許可證要求。見"項目4。有關公司的信息 —B。業務概況—條例—外商在華投資管理條例"和"第 4.公司信息—B業務概覽—規例—增值電訊服務規例"。 近日,商務部和發改委發佈了《負面清單》,取消了外商投資新能源汽車生產的限制 ,自2018年7月28日起生效;發改委發佈了《負面清單》 汽車產業投資管理規定 該法案於2019年1月10日生效,為新成立的純電動汽車製造商設定了某些必要標準。見"項目4。公司信息—B涵蓋純電動乘用車製造的業務概述—法規—法規 和批准。"這些法律和法規是相對較新和不斷髮展的,其解釋和執行涉及重大的不確定性。因此,在某些情況下 可能難以確定哪些行為或不作為可被視為違反適用法律法規 ,此外,我們無法向您保證我們已遵守或將能夠始終遵守所有適用法律。因此, 我們可能面臨被政府調查、主管部門責令整改、 行政處罰或其他法律訴訟的風險。

目前,我們依賴 與北京蔚來集團(我們的可變利益實體之一)的合同安排,持有ICP許可證,並單獨擁有 與我們的互聯網服務相關的域名和商標,並通過蔚來集團運營我們的網站和移動應用程序 ,我們的互聯網服務可能被視為增值電信業務。如果是這樣,我們可能需要 從NIO Co.轉讓域名、商標和互聯網服務的運營,北京NIO有限公司,我們可能 也會受到行政處罰。此外,對這些安排有效性的任何質疑都可能嚴重擾亂 我們的業務,使我們受到制裁,損害我們合同安排的可執行性,或對我們產生其他有害影響 。目前還不確定北京蔚來或蔚來公司,除了互聯網內容提供服務的增值電信業務經營許可證 外,我們將需要為我們通過我們的移動應用程序提供的某些服務獲得單獨的經營許可證 ,如果北京蔚來未來需要補充我們現有的ICP許可證。

| 35 |

此外,我們的移動 應用程序也受 移動互聯網應用信息服務管理規定,或 中國網絡空間管理局或CAC於2016年6月28日發佈並於2016年8月1日生效的《APP管理辦法》。根據《APP規定》,移動應用提供商不得創建、複製、發佈或分發法律法規禁止的信息 和內容。但是,我們無法保證在移動應用程序上顯示、檢索或鏈接到移動應用程序的所有信息或內容始終符合APP規定的要求。如果我們的 移動應用程序被發現違反了APP規定,我們可能會受到行政處罰,包括警告、 服務暫停或將我們的移動應用程序從相關移動應用程序商店中移除,這可能會對我們的業務和經營成果造成重大不利影響 。

現行中國法律、法規和政策以及與互聯網 行業相關的可能新法律、法規或政策的解釋和應用,特別是與增值電信服務相關的政策,對現有和未來外國投資於中國互聯網企業(包括我們的業務)的業務和活動的合法性造成了巨大的不確定性 。

Several PRC regulatory authorities, such as the SAMR, the NDRC, the Ministry of Industry and Information Technology, or the MIIT, and the MOFCOM, oversee different aspects of our operations, and we are required to obtain a wide range of government approvals, licenses, permits and registrations in connection with our operations. For example, certain filings must be made by automobile dealers through the information system for the national automobile circulation operated by the relevant commerce department within 90 days after the receipt of a business license. Furthermore, the NEV industry is relatively new in China, and the PRC government has not adopted a clear regulatory framework to regulate the industry. As some of the laws, rules and regulations that we may be subject to were primarily enacted with a view toward application to ICE vehicles, or are relatively new, there is significant uncertainty regarding their interpretation and application with respect to our business. For example, it remains unclear under PRC laws whether our charging trucks need to be registered with related local traffic management authorities or obtain transportation operation licenses for their services, and whether we would be required to obtain any particular permit or license to be qualified to provide our charging services in cooperation with third party charging stations. In addition, the PRC government may enact new laws and regulations that require additional licenses, permits, approvals and/or registrations for the operation of any of our existing or future business. As a result. we cannot assure you that we have all the permits, licenses, registrations, approvals and/or business license covering the sufficient scope of business required for our business or that we will be able to obtain, maintain or renew permits, licenses, registrations, approvals and/or business license covering sufficient scope of business in a timely manner or at all.