ADBE-20240301定義14A0000796343錯誤00007963432022-12-032023-12-01ISO 4217:美元00007963432021-12-042022-12-0200007963432020-11-282021-12-030000796343Adbe:ValueOfStockAwardsGrantedInFiscalYearAsReportedInSummaryCompensationTableMemberECD:People成員2022-12-032023-12-010000796343ECD:非人民新成員Adbe:ValueOfStockAwardsGrantedInFiscalYearAsReportedInSummaryCompensationTableMember2022-12-032023-12-010000796343Adbe:ValueOfStockAwardsGrantedInFiscalYearAsReportedInSummaryCompensationTableMemberECD:People成員2021-12-042022-12-020000796343ECD:非人民新成員Adbe:ValueOfStockAwardsGrantedInFiscalYearAsReportedInSummaryCompensationTableMember2021-12-042022-12-020000796343Adbe:ValueOfStockAwardsGrantedInFiscalYearAsReportedInSummaryCompensationTableMemberECD:People成員2020-11-282021-12-030000796343ECD:非人民新成員Adbe:ValueOfStockAwardsGrantedInFiscalYearAsReportedInSummaryCompensationTableMember2020-11-282021-12-030000796343Adbe:YearEndFairValueOfOutstandingAndUnvestedStockAwardsGrantedInFiscalYearMemberECD:People成員2022-12-032023-12-010000796343Adbe:YearEndFairValueOfOutstandingAndUnvestedStockAwardsGrantedInFiscalYearMemberECD:非人民新成員2022-12-032023-12-010000796343Adbe:YearEndFairValueOfOutstandingAndUnvestedStockAwardsGrantedInFiscalYearMemberECD:People成員2021-12-042022-12-020000796343Adbe:YearEndFairValueOfOutstandingAndUnvestedStockAwardsGrantedInFiscalYearMemberECD:非人民新成員2021-12-042022-12-020000796343Adbe:YearEndFairValueOfOutstandingAndUnvestedStockAwardsGrantedInFiscalYearMemberECD:People成員2020-11-282021-12-030000796343Adbe:YearEndFairValueOfOutstandingAndUnvestedStockAwardsGrantedInFiscalYearMemberECD:非人民新成員2020-11-282021-12-030000796343adbe:ChangeInFairValueOfOutstandingAndUnvestedStockAwardsGrantedInPriorFiscalYears成員ECD:People成員2022-12-032023-12-010000796343adbe:ChangeInFairValueOfOutstandingAndUnvestedStockAwardsGrantedInPriorFiscalYears成員ECD:非人民新成員2022-12-032023-12-010000796343adbe:ChangeInFairValueOfOutstandingAndUnvestedStockAwardsGrantedInPriorFiscalYears成員ECD:People成員2021-12-042022-12-020000796343adbe:ChangeInFairValueOfOutstandingAndUnvestedStockAwardsGrantedInPriorFiscalYears成員ECD:非人民新成員2021-12-042022-12-020000796343adbe:ChangeInFairValueOfOutstandingAndUnvestedStockAwardsGrantedInPriorFiscalYears成員ECD:People成員2020-11-282021-12-030000796343adbe:ChangeInFairValueOfOutstandingAndUnvestedStockAwardsGrantedInPriorFiscalYears成員ECD:非人民新成員2020-11-282021-12-030000796343Adbe:VestingDateFairValueOfEquityAwardsGrantedAndVestedInFiscalYearMemberECD:People成員2022-12-032023-12-010000796343Adbe:VestingDateFairValueOfEquityAwardsGrantedAndVestedInFiscalYearMemberECD:非人民新成員2022-12-032023-12-010000796343Adbe:VestingDateFairValueOfEquityAwardsGrantedAndVestedInFiscalYearMemberECD:People成員2021-12-042022-12-020000796343Adbe:VestingDateFairValueOfEquityAwardsGrantedAndVestedInFiscalYearMemberECD:非人民新成員2021-12-042022-12-020000796343Adbe:VestingDateFairValueOfEquityAwardsGrantedAndVestedInFiscalYearMemberECD:People成員2020-11-282021-12-030000796343Adbe:VestingDateFairValueOfEquityAwardsGrantedAndVestedInFiscalYearMemberECD:非人民新成員2020-11-282021-12-030000796343Adbe:ChangeInFairValueOfStockAwardsGrantedInPriorFiscalYearsWhichVestedInFiscalYearMemberECD:People成員2022-12-032023-12-010000796343Adbe:ChangeInFairValueOfStockAwardsGrantedInPriorFiscalYearsWhichVestedInFiscalYearMemberECD:非人民新成員2022-12-032023-12-010000796343Adbe:ChangeInFairValueOfStockAwardsGrantedInPriorFiscalYearsWhichVestedInFiscalYearMemberECD:People成員2021-12-042022-12-020000796343Adbe:ChangeInFairValueOfStockAwardsGrantedInPriorFiscalYearsWhichVestedInFiscalYearMemberECD:非人民新成員2021-12-042022-12-020000796343Adbe:ChangeInFairValueOfStockAwardsGrantedInPriorFiscalYearsWhichVestedInFiscalYearMemberECD:People成員2020-11-282021-12-030000796343Adbe:ChangeInFairValueOfStockAwardsGrantedInPriorFiscalYearsWhichVestedInFiscalYearMemberECD:非人民新成員2020-11-282021-12-030000796343Adbe:FairValueAsOfPriorFiscalYearEndOfStockAwardsGrantedInPriorFiscalYearsWhichWereForfeitedInFiscalYeaMemberECD:People成員2022-12-032023-12-010000796343Adbe:FairValueAsOfPriorFiscalYearEndOfStockAwardsGrantedInPriorFiscalYearsWhichWereForfeitedInFiscalYeaMemberECD:非人民新成員2022-12-032023-12-010000796343Adbe:FairValueAsOfPriorFiscalYearEndOfStockAwardsGrantedInPriorFiscalYearsWhichWereForfeitedInFiscalYeaMemberECD:People成員2021-12-042022-12-020000796343Adbe:FairValueAsOfPriorFiscalYearEndOfStockAwardsGrantedInPriorFiscalYearsWhichWereForfeitedInFiscalYeaMemberECD:非人民新成員2021-12-042022-12-020000796343Adbe:FairValueAsOfPriorFiscalYearEndOfStockAwardsGrantedInPriorFiscalYearsWhichWereForfeitedInFiscalYeaMemberECD:People成員2020-11-282021-12-030000796343Adbe:FairValueAsOfPriorFiscalYearEndOfStockAwardsGrantedInPriorFiscalYearsWhichWereForfeitedInFiscalYeaMemberECD:非人民新成員2020-11-282021-12-03000079634312022-12-032023-12-01000079634322022-12-032023-12-01000079634332022-12-032023-12-01000079634342022-12-032023-12-01 美國

美國證券交易委員會

華盛頓特區,20549

附表14A

根據《公約》第14(A)節作出的委託書

1934年《證券交易法》(修訂第_)

| | | | | |

由註冊人提交x |

由登記人以外的另一方提交¨ |

選中相應的框: |

¨ | 初步委託書 |

¨ | 保密,僅供委員會使用(規則第14a-6(E)(2)條允許) |

x | 最終委託書 |

¨ | 權威的附加材料 |

¨ | 根據第240.14a-12條徵求材料 |

| | | | | | | | |

| Adobe。 |

| (在其章程中指明的註冊人姓名) |

|

| (提交委託書的人的姓名,如註冊人除外) |

| 支付申請費(請勾選所有適用的方框): |

| x | 不需要任何費用。 |

| ¨ | 以前與初步材料一起支付的費用。 |

| ¨ | 根據交易法規則14a-6(I)(1)和第0-11條所要求的第25(B)項所要求的證物中的表格計算費用。 |

2024年4月17日星期三

上午9點太平洋時間

虛擬共享股東會議網站/ADBE2024

致我們的股東、客户、員工和合作夥伴,

在過去的40年裏,Adobe一直在不斷擴大其抱負,以實現其願景,即提供推動行業和公司向前發展的變革性技術。我們的創新塑造了每個時代-從網絡和移動到雲計算和人工智能(AI)-擴展了我們的產品線,以服務於越來越多的客户並推動收入增長。今天,隨着數字繼續快速改變工作、生活和娛樂,Adobe通過個性化數字體驗改變世界的使命比以往任何時候都更加重要。 Adobe創意雲、文檔雲和體驗雲對於創作者、傳播者、學生和企業家的成功至關重要,對各種規模的企業來説也是至關重要的。我們的29,000多名員工為我們在創造力、生產力和數字體驗方面所帶來的巨大影響感到自豪,同時我們也是世界上最具創造力、多樣化和盈利能力最強的科技公司之一。

意義重大的2023年

2023財年是Adobe創紀錄的又一年,實現了1941億美元的收入,同比增長10%,標誌着我們在第四季度首次實現了50億美元的收入季度。GAAP稀釋後每股收益為11.82美元,同比增長17%。我們實現了數字媒體收入142.2億美元,同比增長11%。數字體驗部門的收入為 48.9億美元,同比增長11%。我們帶着172.2億美元的剩餘業績義務離開了這一年。

今年8月,我們失去了我們敬愛的聯合創始人約翰·沃諾克。約翰被廣泛認為是我們這一代人中最偉大的發明家之一,他的才華和創新改變了世界,改變了我們通過文字、圖像和視頻進行交流的方式。雖然我們非常懷念他的期望,但知道John對Adobe在我們的三個雲中持續提供的所有創新感到非常自豪,以取悦客户,這給了我很大的安慰。

數字媒體

數字內容的創作和消費在每一個創意類別、客户羣和媒體類型上都呈爆炸式增長。Adobe Creative Cloud一直專注於釋放創造力在過去的一年裏,我們通過人工智能的力量接觸到了比以往任何時候都多的創作者。Adobe Firefly系列創意生成式AI模型的推出及其在Creative Cloud上的集成帶來了巨大的客户興奮,自發布以來超過45億代,使Firefly成為最受歡迎的用於安全商業用途的AI圖像生成模型。我們產品和人工智能模式創新的快速步伐正在賦予越來越多的個人、學生、創意專業人士、小企業主和企業更快、更容易地創建令人驚歎的內容並將其貨幣化的能力。將這些創新原生地集成到我們的旗艦應用程序中,包括Photoshop、Lightroom、Illustrator、Premiere Pro和After Effects,正在擴大我們在成像、設計、視頻、插圖、動畫和3D等核心創意類別中的領先地位。我們全新的AI優先、一體式Adobe Express和Express for Enterprise Creative應用程序使任何用户都可以快速、輕鬆和有趣地設計和分享傑出的內容。Adobe Express和Firefly的結合使每個人,從創意專業人士到初學者,都可以在Express中快速從構思工作流轉移到基於任務的工作流,極大地擴大了我們的覆蓋範圍,拓寬了我們的頂部漏斗。我們擴大的社區參與度和加速的產品主導的增長動議正在將數千萬用户帶入我們的數字媒體生態系統。

數字文檔是我們個人和職業生活必不可少的推動力。Adobe Document Cloud是加快文檔生產效率通過支持所有常見的文檔操作(包括編輯、共享、審閲、掃描和簽名),實現網絡、桌面和移動設備的自動化。在Acrobat推出30年後,Acrobat Web仍然是一個令人難以置信的客户獲取來源,每月活躍用户同比增長超過70%。PDF已成為世界非結構化數據的事實標準,並繼續改變

數字文檔的世界,每天為數十億人的通信和生產力提供動力。今年,我們提供了完全重新設計的PDF查看體驗,使發現和使用Acrobat管理PDF和文檔工作流變得比以往任何時候都更容易。我們正在取得巨大的進步,通過生成性人工智能使PDF成為對話以及創作和協作的平臺。Adobe Sign和Share for Review等PDF協作服務都在增加現有用户的產品使用量,並創建了一個增長循環,將新用户帶入Acrobat生態系統。Acrobat和Express之間的新工作流程允許用户輕鬆導入、編輯和增強文檔,以創建視覺上令人驚歎的PDF。

數字體驗

世界各地各種規模和行業的企業都越來越依賴數字渠道來與客户互動和交易。 Adobe Experience Cloud是 為數字企業提供動力 並使他們能夠通過提高客户獲取、參與度、保留率和運營效率來推動盈利增長。Experience Cloud提供全面的產品組合,涵蓋整個體驗生命週期,從營銷規劃和工作流程到數據洞察和受眾,再到內容和商業以及客户旅程。我們的實時客户數據平臺基於Adobe Experience平臺原生構建,為企業提供可操作的客户檔案,利用來自線上和線下渠道的數據提供大規模的個性化體驗。我們推出了Adobe Product Analytics,它將客户旅程洞察與產品分析相結合,以推動以產品為主導的增長達到新的水平,Adobe Mix Modeler為營銷人員提供人工智能支持的自助式解決方案,以準確衡量付費,自有和賺取渠道的廣告活動。藉助生成式人工智能,我們通過Adobe GenStudio為每個品牌帶來前所未有的內容和數據,將高速創意表達與Adobe Workfront和Experience Manager支持的複雜企業激活相集成,以提供現代化的內容供應鏈,並實現大規模個性化的承諾。

加快創新步伐

在2023財年,我們的團隊以更快的速度實現了令人難以置信的創新。我們在十多年的人工智能領導地位的基礎上,建立了一個強大的、多方面的生成式人工智能戰略,專注於技術堆棧的所有三個層面:數據、模型和接口。我們豐富的數據集利用了我們在創意、文檔和客户體驗方面的投資,使我們能夠在高質量的資產上訓練我們的人工智能模型,這些資產旨在生成商業上可行的專業質量內容。我們正在我們擁有深厚專業知識的類別中構建基礎模型,包括成像,矢量,視頻,文檔和營銷。我們正在通過一系列令人難以置信的行業領先的產品界面將生成式人工智能帶入生活,以加速構思,探索,洞察和

端到端生產,為更廣泛的客户提供神奇和生產力的提高。

10月,我們在第一個Adobe Firefly模型成功的基礎上,發佈了三個新模型-Firefly Image 2模型、Firefly矢量模型和Firefly Design模型-提供了高度差異化的控制級別,包括效果、照片設置和生成匹配。我們還發布了Firefly音頻、Firefly視頻和Firefly 3D模型--為每個創意工作流程增添更多的力量、精確度、速度和輕鬆。通過這些創新,Adobe的目標是擁有一套最全面的創造性內容生成人工智能模型,並通過在Creative Cloud、Document Cloud和Experience Cloud中集成我們行業領先的應用程序,為輸出質量和用户控制設定新的行業標準。在我們的投資組合中,我們以人為中心的人工智能方法正在通過人工智能幫助和放大人類的創造力,使世界變得更具創造性、生產力和個性化。

生成性人工智能正在從根本上改變品牌與客户的聯繫方式,並重塑營銷的方方面面。通過人工智能,我們使各行業的公司能夠以一種對個人更具吸引力和個性化的方式來預測和滿足客户的期望,同時推動增長和盈利。我們首次推出Adobe GenStudio是為了解決客户參與中最複雜、成本最高的一個方面:內容供應鏈--生產和交付能夠提供有效客户體驗的內容的過程。Adobe Firefly for Enterprise使創意團隊和知識工作者能夠自信地部署商業上可行的人工智能生成的內容。我們正在為品牌提供裝備,使其能夠通過工作流自動化來滿足其前所未有的內容速度需求,方法是使它們能夠對其專有資產進行定製模型擴展,以生成品牌內容。我們正在幫助客户通過Firefly API將Firefly的功能嵌入到他們自己的內容創建和自動化工作流中。我們正在將我們富有創造力的人工智能進步與我們預測的Sensei AI框架中的創新結合在一起,以重新想象營銷人員所做的工作以及他們是如何做到的。Sensei GenAI服務大規模地將客户數據和內容結合在一起,將生成性人工智能應用於統一在Adobe Experience Platform中的組織數據,以創建特定於活動和渠道的超個性化體驗。由Sensei GenAI服務支持的自然語言對話界面使任何營銷者都可以更輕鬆地從客户旅程分析中獲得洞察,並實時應用這些洞察來優化他們的活動。

我們的多邊創新方法是 PostScrip、 PhotoShop和PDF等技術的持久價值和影響的基礎,也是生成性人工智能時代的重要差異化因素。 除了 構建基礎平臺外,我們還在推進與客户、合作伙伴和社區的協作

成員和正在制定的 行業標準在整個數字生態系統中產生廣泛影響, 在市場的多個點增加了價值。我們的人工智能技術是根據我們的責任、責任和透明度的人工智能倫理原則開發和實施的。我們不斷加強過去十年建立的人工智能倫理流程,以測試我們的模型是否存在偏見、危害和安全性,並培訓我們的模型以避免版權問題,並尊重我們創意客户的關切。 我們正在通過行業範圍的努力推動全球解決方案和標準,例如我們於2019年創立的內容真實性倡議,以及致力於建立數字內容信任和透明度的內容憑據等技術。

我們的使命和宗旨

自 成立以來,宗旨一直指導着我們的創新和影響。 我們致力於利用我們最好的員工、平臺、資源、創造力和創新,在我們生活和工作的社區創造積極的變化。我們有三個獨特的關鍵領域能夠產生影響:Adobe為所有人服務;創造力為所有人服務;技術為變革服務。

面向所有人的Adobe:Adobe的目標始於我們致力於創造一個反映我們周圍世界多樣性的工作場所,在這個工作場所,每個人都感到被納入、受到尊重,並有能力產生影響。我們保持了全球性別薪酬平等,女性佔我們全球員工總數的35.3%。我們通過Adobe基金會向由11個國際和美國非營利組織組成的公平與進步倡議隊列額外提供了1,000萬美元的資金,以繼續促進全球的種族和社會正義,使我們自2021年以來的總投資超過3,000萬美元。我們通過Adobe基金會向三所歷史上一直是黑人的學院和大學以及為拉美裔服務的機構額外提供了300萬美元,以解決教育不平等問題,將數字和創意素養作為21世紀的基本技能進行民主化,並促進技術和創意人才渠道的多樣性,使我們對這些學校的多年贈款總額達到900萬美元。

所有人的創造力:作為創意公司,我們獨一無二地致力於為所有人創造:授權數百萬不同年齡和背景的創作者獲得他們表達自己、充分發揮他們的潛力並與世界分享他們不同觀點所需的工具、技能和平臺。從通過提供平臺來支持未被充分代表的創作者,並通過我們的多元化聲音計劃從行業領導者的指導中受益,到我們通過Adobe Creative Residence計劃為數百名創作者提供經濟支持,我們正在使世界各地的人們能夠講述他們的故事。對於今年的Creative Residence,我們與倫敦的維多利亞和阿爾伯特博物館以及紐約的現代藝術博物館合作,從Adobe基金會提供410萬美元的贈款,讓來自

與印度創意俱樂部合作,致力於推動96,000名無法獲得創意課程或工具的兒童和青年的創意學習,包括印度各地10,000個村莊的10歲至25歲的學生。

要轉型的技術:我們像對待技術本身的發展一樣重視我們技術的影響。我們致力於促進負責任地使用技術,以造福我們的客户、社區和環境,並確保我們的創新在負責任、負責任和透明的情況下開發和部署。除了我們處理錯誤信息和倡導全球標準和新的人工智能立法的工作外,我們正在推進我們對可持續發展和氣候行動的長期承諾,強調我們致力於通過當地和地區太陽能、風能和綠色電價的組合,在2025年之前用100%可再生電力滿足我們的運營電力需求--比最初的目標提前了十年。 我們承諾到2050年實現淨零目標。我們繼續優化我們的人工智能架構,並通過投資於代碼優化、最大限度地減少宂餘步驟、避免不必要的內容生成以及實施有效的調度和批處理策略,將訓練和使用生成性人工智能所需的能量降至最低。

在Adobe,這是令人興奮的一年。我為我們世界各地的員工如何接受我們新的公司價值觀而感到自豪創造未來, 自己掌握結果, 提高門檻和要真誠同時實現我們的目標。我們強大的文化、開創性的創新和進步的工作場所政策正在幫助我們僱傭和留住行業最優秀的人才,並支持我們的客户、合作伙伴和社區。我們的員工推動着我們的企業捐贈,將他們的時間、捐贈和技能奉獻給我們的集體影響最大化。在2023年,我們的員工捐款、企業贈款和匹配達到了超過3,300萬美元的 ,員工完成了超過200,000小時的 志願者時間,支持了全球10,500多個組織。

我們很自豪能夠繼續因我們的品牌,文化和行業領導力而獲得認可。Content Credentials和Adobe實現負責任AI的方法得到了 FAST公司作為今年的突破性創新之一。我們再次被命名為 道瓊斯可持續發展指數, Glassdoor將Adobe列為最佳工作場所之一, 華爾街日報將Adobe評為2023年最佳管理公司前20名, Interbrand把我們排在前20名 全球最佳品牌連續第八年被評為新興品牌。

展望未來

展望未來十年,Adobe將繼續在變革性創新的堅實基礎上再接再厲,

品類和品牌領導地位、財務業績和盈利增長。我們正在加快發展勢頭,向越來越多的全球客户提供Adobe Magic,並抓住未來巨大的市場機遇。Adobe在2024年及以後的定位再好不過了。

感謝您的持續合作和支持。

真誠地

| | | | | |

| |

尚塔努·那拉延 董事長兼首席執行官 Adobe Inc. |

| | | | | | | | | | | | | | | | | |

| | | | | |

2024年股東周年大會通知 | | | 日期和時間: | | 2024年4月17日星期三 上午9點太平洋時間 |

| | | | |

| | 位置: | | 虛擬 虛擬共享股東會議網站/ADBE2024 |

| | | | |

| | 記錄日期: | | 關閉營業時間 2024年2月20日 |

有資格在會議上投票的股東名單將在我們的正常工作時間內供我們在會議前10天的主要執行辦公室查閲,郵編為95110,用於與會議相關的任何目的。

| | | | | | | | | | | |

業務事項 | | 董事會推薦 |

1. | 選舉12名董事會成員,任期一年。 | | 每一位董事提名者 |

2. | 批准修訂後的2019年股權激勵計劃,增加500萬股可用股份儲備。 | | 為 |

3. | 批准任命畢馬威會計師事務所為我們截至2024年11月29日的財年的獨立註冊會計師事務所。 | | 為 |

| 4. | 在諮詢的基礎上,批准我們任命的高管的薪酬。 | | 為 |

| 5. | 對兩項股東提案進行投票,如果在2024年年會上適當提出的話。 | | 反對 |

只有在2024年2月20日收盤時登記在冊的股東才有權通知2024年年會或其任何休會或延期,並在會上投票。

您可以通過以下方式參加2024年年會:虛擬共享持有者會議網站/ ADBE2024。2024年年會沒有實際地點。有關2024年年會的更多信息,請參見委託書第96頁。

你們的投票很重要。請儘快投票。您可以使用以下方法投票您的股票。

| | | | | | | | | | | | | | |

| 在會議前投票 | | 會議期間在線投票 |

| | | | |

| : | 去 Proxyvote.com並輸入在您的互聯網可用性通知或代理卡中找到的16位控制號碼。 | | 請參閲“有關會議、投票和代理的信息--參加我們的虛擬年會“,瞭解更多信息。 |

| | | | |

| ( | 免費電話1-800-690-6903. | | | |

| | | | |

| + | 在收到的委託卡或投票指示表格上簽名、註明日期並寄回。 | | | |

| | | | | |

| 根據董事會的命令, |

| |

| 達納·拉奧 常務副律師總裁總法律顧問兼 首席信託官兼祕書 |

2024年3月1日

加利福尼亞州聖何塞

關於前瞻性陳述的特別説明

除歷史信息外,本委託書陳述還包含適用證券法定義的“前瞻性陳述”,包括與產品開發計劃和新的或增強型產品有關的陳述;與我們的業務、人工智能和創新動力有關的陳述;市場機會和未來增長的陳述;市場和人工智能趨勢;戰略投資;行業定位;客户獲取和保留;以及我們的環境、社會和治理目標、承諾和戰略的陳述。在本委託書中使用的“將”、“預期”、“可能”、“將”、“可能”、“預期”、“打算”、“計劃”、“相信”、“尋求”、“目標”、“估計”、“尋找”、“展望”、“繼續”和類似的表述,以及關於我們對未來的關注的表述,通常都是為了識別前瞻性表述。我們在本委託書中所作的每一項前瞻性陳述都是基於截至本委託書發表之日我們所掌握的信息,涉及風險、不確定性和假設。這些風險和不確定性,其中許多涉及我們無法控制的事項,可能導致實際結果與這些前瞻性陳述大相徑庭。可能導致或導致此類差異的因素包括但不限於,在“風險因素”一節以及我們的Form 10-K年度報告、Form 10-Q季度報告和Adobe提交給美國證券交易委員會(“美國證券交易委員會”)的其他文件中討論的那些因素。不應過分依賴本報告所載的財務信息,因為這些信息反映了基於目前可用信息的估計數。Adobe不承擔更新這些前瞻性陳述的義務,目前也不打算這樣做。

沒有引用註冊的公司

這份委託書包括幾個網站地址,以及對這些網站上的其他材料和報告的引用。這些網站、材料和報告未通過引用併入本文。

目錄表

| | | | | |

| |

Proxy語句摘要 | 1 |

關於Adobe | 2 |

2023財年財務亮點 | 2 |

董事提名者 | 3 |

公司治理亮點 | 4 |

股東參與度 | 4 |

高管薪酬亮點 | 5 |

環境、社會和治理 | 6 |

公司治理 | 8 |

公司治理框架 | 9 |

董事會的職責和結構 | 9 |

董事會在風險監督中的作用 | 9 |

董事會領導結構 | 10 |

管理局轄下的委員會 | 12 |

董事會會議和出席情況 | 15 |

董事獨立自主 | 15 |

某些關係和關聯人交易 | 16 |

公司治理準則和商業行為和道德準則 | 16 |

董事會評估 | 17 |

與委員會的溝通 | 17 |

我們的董事 | 18 |

董事屬性和人口統計數據 | 19 |

對董事提名者進行評價的幾點思考 | 20 |

董事提名者 | 21 |

2023財年董事薪酬 | 27 |

高管薪酬 | 30 |

薪酬問題的探討與分析 | 31 |

高管薪酬計劃要點 | 31 |

薪酬理念和目標 | 33 |

2023財年薪酬方案設計 | 34 |

2023財年薪酬決定和結果 | 40 |

其他福利、計劃和政策 | 46 |

薪酬設置管理和流程 | 50 |

薪酬風險評估 | 52 |

會計和税務方面的考慮 | 53 |

行政人員薪酬委員會的報告 | 54 |

2023、2022和2021財年薪酬彙總表 | 55 |

| | | | | |

| |

2023財政年度基於計劃的獎勵的授予 | 56 |

2023財年末的傑出股權獎勵 | 58 |

2023財年的期權行使和股票歸屬 | 59 |

2023財年不合格遞延薪酬 | 60 |

控制權的變更 | 61 |

CEO薪酬比率 | 64 |

薪酬與績效 | 66 |

股權薪酬計劃信息 | 70 |

某些實益所有人和管理層的擔保所有權 | 71 |

管理建議 | 73 |

建議1--選舉董事 | 74 |

提案2--批准經修訂的2019年股權激勵計劃 | 75 |

建議3-批准委任獨立註冊會計師事務所 | 84 |

首席會計費及服務 | 85 |

審計委員會預批政策 | 85 |

審計委員會報告書 | 86 |

提案4--關於高管薪酬的諮詢投票 | 88 |

股東提案 | 89 |

股東提案 | 90 |

提案5-股東關於董事強制辭職政策的提案 | 91 |

提案6--股東關於報告僱用有逮捕或監禁記錄人員的提案 | 93 |

| |

有關會議、投票和委託書的信息 | 96 |

會議日期、時間和地點 | 97 |

2024年年會的法定人數 | 97 |

代理材料可在互聯網上找到 | 97 |

參加我們的虛擬年會 | 97 |

投票 | 98 |

報告投票結果 | 100 |

代用材料的保有量 | 100 |

年報 | 100 |

委託書徵集成本 | 100 |

下一屆年會的股東提案和提名 | 101 |

附件A--非公認會計準則措施 | A-1 |

附件B--經修訂的2019年股權激勵計劃 | B-1 |

代理

陳述式

摘要

| | | | | |

| |

關於Adobe | 2 |

2023財年財務亮點 | 2 |

董事提名者 | 3 |

公司治理亮點 | 4 |

股東參與度 | 4 |

高管薪酬亮點 | 5 |

環境、社會和治理 | 6 |

代理材料包括本委託書、代理卡、代理材料在互聯網上可用的通知(“互聯網可用通知”)和我們的2023年年報Form 10-K,將於2024年3月1日左右分發並提供。本委託書包含重要信息,供您在決定如何投票表決2024年股東年會(“2024年年會”)之前提出的事項時參考。在本委託書中,術語“Adobe”、“我們”、“我們”和“公司”指的是Adobe。本摘要並不包含您應該考慮的所有信息。請在投票前仔細閲讀本委託書全文。

關於Adobe

通過個性化的數字體驗改變世界

Adobe成立於1982年,是一家全球性的科技公司,其使命是通過個性化的數字體驗改變世界。四十多年來,Adobe的創新改變了個人、團隊、企業、企業、機構和政府在所有類型的媒體上參與和互動的方式。我們的產品、服務和解決方案在世界各地被用於想象、創建、管理、交付、測量、優化和參與跨表面的內容,並推動數字體驗。我們擁有多樣化的用户基礎,包括消費者、傳播者、創意專業人士、開發人員、學生、中小型企業和企業。我們還通過將人工智能(AI)的力量交到創作者手中,並以我們認為負責任的方式來授權創作者。我們的產品和服務有助於釋放創造力,加快文檔生產率,並在數字世界中為企業提供動力。

2023財年財務亮點

| | | | | | | | |

總收入(億美元) ↑同比增長10% | 數字媒體收入(億美元) ↑同比增長11% | 數字體驗收入 ($B) ↑同比增長11% |

| | | | | | | | | | | | | | |

公認會計準則營業收入 | | 非公認會計準則營業收入(1) | | 營運現金流 |

$6.65B | | $8.92B | | $7.3B |

GAAP稀釋每股收益 | | 非GAAP稀釋每股收益(1) | | 回購股份 |

$11.82 | | $16.07 | | 11.5M |

________________________

(1)詳情見附件。 A將根據美國公認會計原則(“GAAP”)報告的計量與非GAAP計量進行對賬。

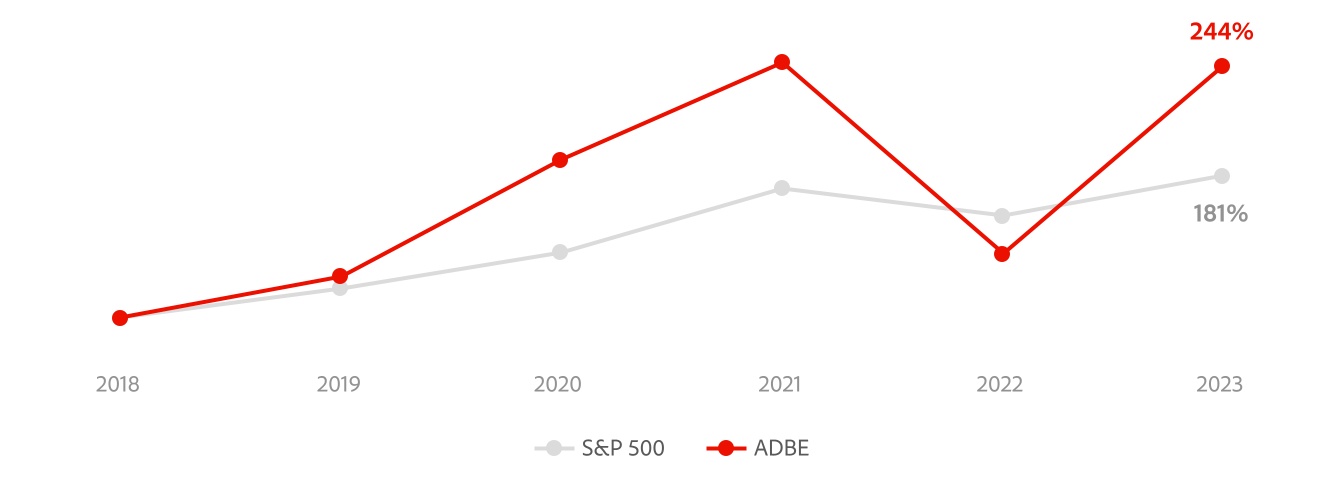

五年股東回報比較

下圖顯示了假設於2018年11月30日對我們的普通股和S指數進行等值投資,並將股息進行再投資的總回報。對於每個報告的年份,我們報告的日期是本財年的最後一個交易日期,該財年的結束日期是最接近11月30日的那個星期五。

2

董事提名者

下表列出了2024年年會上我們12位董事提名人的姓名、職業、年齡、任期、獨立性、委員會任務和屬性(截至2024年3月1日)。每一個董事都是由我們的股東每年選舉產生的。有關詳細信息,請參閲標題為“我們的董事”的部分。

| | | | | | | | | | | | | | | | | | | | | | | |

| | | | | 委員會成員資格(1) |

名字 | 職業 | 年齡 | 董事自 | 獨立的 | 審計 | 高管薪酬 | 治理與可持續發展 |

克里斯蒂亞諾·阿蒙 董事 | 總裁和高通首席執行官 | 53 | 2023年10月 | 是 | | M | |

艾米·班斯 董事 | Mosaic General Partnership(前身為Mastry,Inc.)合夥人 | 64 | 2012年5月 | 是 | | C | M |

佈雷特·比格斯 董事 | 沃爾瑪前執行副總裁兼首席財務官 | 55 | 2022年1月 | 是 | M | | |

梅勒妮·博爾頓 董事 | GRP。總裁準備食品&泰森食品首席增長官 | 51 | 2020年10月 | 是 | | M | |

弗蘭克·卡爾德羅尼 引領董事 | Velocity Global首席執行官 | 66 | 2012年5月 | 是 | | | C |

勞拉·德斯蒙德 董事 | Smartly.io首席執行官 | 58 | 2012年5月 | 是 | | M | |

尚塔努·那拉延 椅子 | Adobe董事長兼首席執行官 | 60 | 2007年12月 | 不是 | | | |

斯賓塞·諾伊曼 董事 | Netflix首席財務官 | 54 | 2022年1月 | 是 | M | | |

凱瑟琳·奧伯格 董事 | 萬豪國際發展首席財務官兼執行副總裁 | 63 | 2019年1月 | 是 | C | | M |

潘迪 董事 | DevRev董事長兼首席執行官 | 48 | 2019年1月 | 是 | M | | |

David·瑞克斯 董事 | 禮來公司董事長兼首席執行官 | 56 | 2018年4月 | 是 | | M | |

Daniel·羅森斯韋格 董事 | 總裁,切格網首席執行官兼聯席董事長 | 62 | 2009年1月 | 是 | | | M |

________________________

(1)他表示,如果董事的被提名人由股東選舉產生,緊接2024年年會之後的委員會組成將保持不變。

董事屬性

| | | | | | | | | | | |

平均年齡 57年 | 平均任期 7.6年 | 獨立 92% | 具有性別或人口多樣性的董事 58% |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

12 董事 | | 行政領導力 | | 12 董事 | | 運營 | | 4 董事 | | 銷售、市場營銷和品牌管理 |

12 董事 | | 全球領先地位 | | 11 董事 | | 財務或會計 | | 3 董事 | | 技術專家 |

12 董事 | | 業務發展與戰略 | | 5 董事 | | 法律或監管 | | 9 董事 | | 上市公司董事會服務/治理 |

| | | | | | | | | | |

公司治理亮點

Adobe致力於在公司治理方面做到卓越。我們維持着許多表明我們承諾的政策和做法,包括以下概述的政策和做法。有關詳細信息,請參閲標題為“公司治理”的部分。

| | | | | |

•董事會獨立性強(董事提名的12人中有11人是獨立的) | •獨立領銜董事 |

•所有委員會成員都是獨立的。 | •所有董事每年都要參加選舉 |

•董事無競爭優勢選舉多數票標準加辭職政策 | •公司章程為股東提供代理訪問權限 |

•具有平等投票權的單一類別股票 | •對高級管理人員和董事的嚴格股權要求 |

•股東召開特別會議的權利 | •根據美國證券交易委員會規則,所有現任審計委員會成員都是審計委員會的財務專家 |

•章程/章程修正案的簡單多數票標準 | •由獨立第三方協助的董事會和委員會定期評估 |

•任何獨立的董事都可以在執行會議上召開會議 | •禁止涉及質押、對衝或賣空Adobe股權的交易 |

股東參與度

Adobe有積極與股東接觸的歷史,並定期評估我們的公司治理、高管和董事薪酬以及可持續發展實踐。我們的投資者關係、公司法律和環境、社會和治理(“ESG”)團隊與投資者、潛在投資者和投資分析師會面。會議可以包括我們的管理團隊的參與,有時還包括我們的首席董事和我們的董事會其他成員(“董事會”)的參與。我們的投資者關係和公司法律部主管定期向高級管理層和董事會溝通討論的主題和股東的反饋,以供他們決策時考慮。

在2023財年,我們尋求與合計持有我們流通股40%以上的股東會面。我們與股東討論的主題包括:

| | | | | | | | |

•業務戰略 | •財務業績 | •高管薪酬 |

•內容真實性倡議與人工智能倫理和負責任的創新 | •人力資本和人才 | •多樣性、公平和包容性方案 |

•董事會對ESG事務的監督 | •可再生能源與可持續性 | •董事會組成 |

4

| | |

高管薪酬亮點 |

薪酬結果話語權 在我們的2023年年度股東大會(“2023年年會”)上,大約88%在投票中,在諮詢的基礎上,批准了2022財年我們任命的高管(“近地天體”)的薪酬。 |

薪酬實踐

| | | | | | | | | | | | | | |

| 我們要做的是 | | 我們不做的事 |

| ü | 我們近地天體的總薪酬旨在根據業績支付,並由涉及短期和長期財務業績的要素組成,並對應支付的最高金額設置適當的上限。 | û | 我們的內幕交易政策適用於所有員工、高級管理人員和董事,禁止涉及質押、對衝或賣空Adobe股權的交易。 |

| ü | 我們的高管薪酬委員會聘請了自己的獨立薪酬顧問,就董事的高管和非員工薪酬事宜提供建議。 | û | 我們不提供黃金降落傘消費税總和支付。 |

| ü | 我們的高管薪酬委員會每年審查我們薪酬同級小組的組成,並在認為適當的情況下對該組成進行調整。 | û | 我們不為我們的高管提供固定收益養老金計劃、補充高管退休計劃或退休人員健康福利。 |

| ü | 我們每年就近地天體的補償問題進行諮詢投票。 | û | 我們的股權計劃不包括自動補充可供發行的股票的常青樹功能。 |

| ü | 我們的高管薪酬委員會100%由獨立董事和“非僱員董事”組成,符合1934年證券交易法(“交易法”)第16b-3條的含義。 | |

| ü | 我們對高管的績效激勵薪酬制定了追回政策。 |

| ü | 我們對高管和董事有嚴格的股權要求。 |

| | | | |

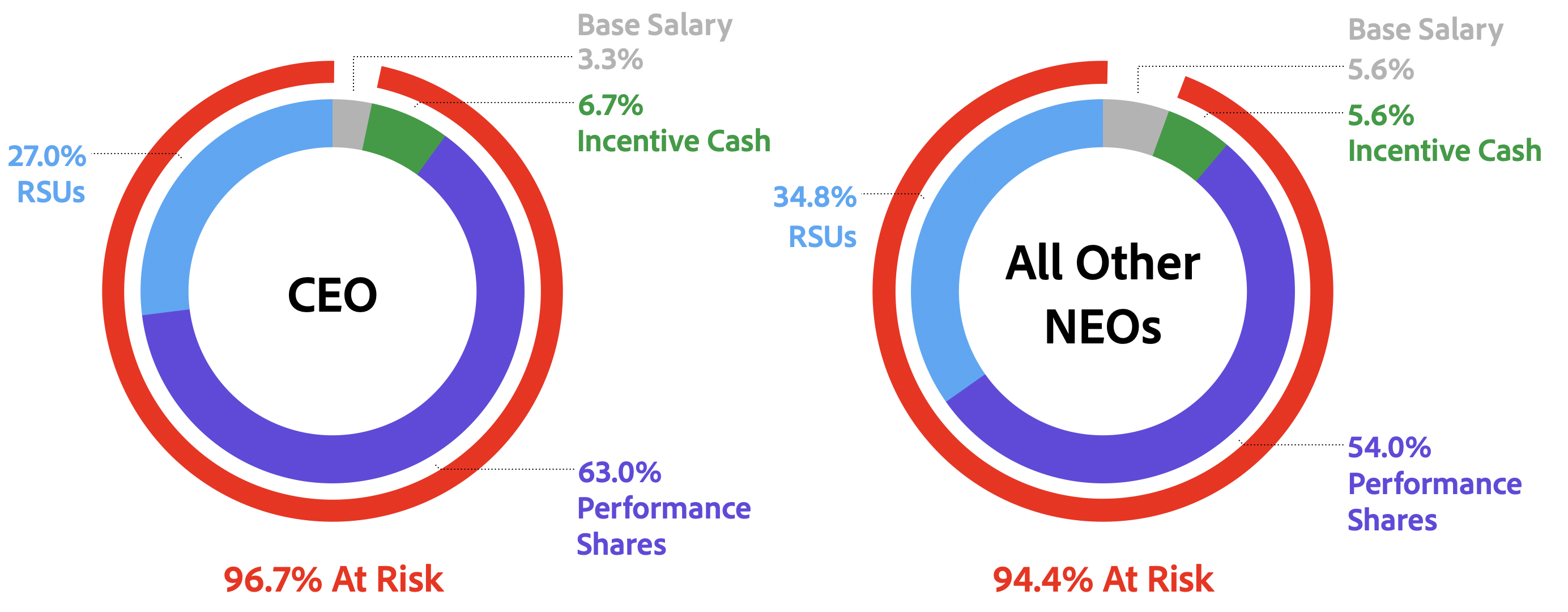

首席執行官和所有其他近地天體2023財年的目標薪酬組合(1)

________________________

(1)他説,顯示的所有其他近地天體的金額代表了它們的平均目標薪酬組合。有關更多信息,請參閲標題為“高管薪酬-薪酬討論與分析”的小節。

環境、社會和治理

Adobe致力於通過關注人、目標和社區來做正確的事情,這一承諾可以追溯到我們的成立。這一承諾指引着我們的發展和成長,並激勵我們的員工創造未來,讓世界變得更美好。我們的ESG優先事項決定了我們如何運營業務以及如何讓員工、客户、業務合作伙伴和社區參與進來。我們為我們不斷獲得的行業認可感到自豪,包括被評為Just Capital的50強Just Companies、《財富》的最佳工作場所和《華爾街日報》評選的2023年250家最佳管理公司。我們還在2023年彭博社性別平等指數、福布斯淨零領導者排行榜和道瓊斯可持續發展指數中獲得認可。

在三個關鍵領域,我們有獨特的定位和動力,通過利用我們最好的員工、產品和慈善事業來做出改變:Adobe面向所有人,全民創新和技術變革。以下是2023財年的更新,除非另有説明。

Adobe面向所有人

Adobe for All是我們在整個Adobe和我們的社區中促進多樣性、公平性和包容性(DEI)的承諾。我們相信,當人們感到受到尊重和融入時,他們就會更有創造力、更具創新性和更成功。2023年,我們繼續建設更加多元化的員工隊伍,培育包容性的工作場所,並動員我們由全球行業同行和非營利組織組成的生態系統在公司之外產生影響。

| | | | | | | | |

|

| | |

繼續致力於公平的薪酬做法(1) 我們在分析、透明度和流程改進方面進行投資,以表明我們對公平薪酬的承諾。我們每年審查兩次薪酬,與我們的獎勵流程相關,並作為年度薪酬審查的一部分。2023年,我們保持了全球性別薪酬平等,在美國,我們的URM員工每賺1美元,我們的URM員工就能賺99.35美分。 |

| | |

在我們的全球員工中達到35.3%的女性,在URM中達到11.6%(1)在我們的美國員工基礎上 | | 向三所歷史上的黑人學院和大學以及為拉美裔服務的機構額外提供300萬美元 |

| |

額外出資1000萬美元,繼續在全球促進種族和社會正義, | |

| 為了解決教育不平等,將數字和創意素養作為21世紀的基本技能進行民主化,並促進技術和創意人才渠道的多樣性--使我們向這些學校提供的多年贈款總額達到900萬美元。 |

通過Adobe基金會,並支持由11個國際和美國非營利組織組成的公平促進倡議。 | |

|

(1)他們正在考慮工作和地理位置。我們將URM定義為認同為黑人/非裔美國人、西班牙裔/拉丁裔、美洲原住民、太平洋島民和/或兩個或兩個以上種族的員工。

人人皆有創造力

通過全民創新,我們使千百萬不同年齡和背景的創作者能夠獲得所需的工具、技能和平臺,以表達自己,充分發揮他們的潛力,並與世界分享他們不同的觀點。從通過提供平臺來支持未被充分代表的創作者,以及通過我們的多元化聲音計劃擴大他們的工作並與行業領導者建立導師關係,到我們通過Adobe Creative Residency Community Fund為數百名創作者提供經濟支持,我們正在使世界各地的人們能夠講述他們的故事。我們通過向K-12學校免費提供Adobe Express for Education,並與美國和國際上超過55個指定的Adobe Creative校區的大學生互動,支持數字素養、創造力和學生成功。

| | | | | | | | |

| 推出Adobe x博物館,這是一個創意常駐項目,撥款410萬美元 | | 發佈了《收錄名單》,這是第一份確定最佳影片、發行商和製片人的名單 |

來自Adobe基金會,為來自代表不足的社區的創作者提供更多機會與倫敦的維多利亞和阿爾伯特博物館以及紐約的現代藝術博物館合作。 | | 與南加州大學安納伯格包容倡議和Adobe基金會合作,在電影鏡頭內外推動包容性招聘做法。 |

| |

| 在印度各地為96,000名兒童和青年推廣創造性學習, |

| |

| 繼續向全球1000多萬家非營利組織免費提供Adobe Express | |

| 10,000個村莊的10至25歲兒童,支持擴大印度創意俱樂部。 |

幫助他們吸引捐贈者,並推動更大的影響。 | |

轉型的技術

技術轉型代表了我們對負責任地創新的承諾,推動負責任地使用技術造福社會,並確保我們的技術對環境和社區產生積極影響。我們通過在人工智能道德、安全、隱私、信任和安全、可訪問性和可持續性方面的工作來履行這一承諾。

6

隨着我們利用人工智能的力量,Adobe致力於將技術領導力與負責任的創新相結合。在我們的問責制,責任和透明度原則的指導下,我們實施了一項全面的人工智能道德計劃,其中包括由我們的人工智能道德委員會和審查委員會進行的培訓,測試和審查,這是一個由產品,法律,營銷等人員組成的跨職能小組。Adobe的人工智能工具和功能經過多部分審查流程,以幫助確保我們以道德、負責任和包容的方式開發人工智能。

Adobe成立於2019年,領導內容真實性倡議(“CAI”),這是一個全球性的跨行業聯盟,其目標是通過出處打擊錯誤信息並恢復在線信任。目前,CAI擁有2,000多名成員。作為CAI的一部分,我們基於內容來源和真實性聯盟(Coalition for Content Provenance and Authenticity)開發的開放標準來開發內容憑證(Content Credentials),這是一種內容的數字營養標籤,可以顯示創建者姓名、內容創建日期以及對內容進行的任何編輯等信息。內容憑證還可以顯示是否使用了人工智能,以及更重要的是如何使用人工智能。Adobe已將內容憑據納入Adobe工具和功能中,如Photoshop、Lightning和Firefly,其他CAI成員已開始將此技術實施到其工具和平臺中。此外,Adobe倡導將來源和人工智能標籤納入政策和立法中,例如白宮關於安全、可靠和值得信賴的人工智能的行政命令和歐盟的人工智能法案。

隨着我們繼續將人工智能融入我們的產品,Adobe致力於採取重要措施,幫助創作者在數字生態系統中保護他們的作品,並從這項技術中受益。我們僅在Adobe Stock的許可圖像、公開許可內容和版權已過期的公共領域內容上訓練了我們的Adobe Firefly創意生成AI模型系列。除了我們自己的模型,Adobe正在努力使創作者能夠利用內容憑據將“不要訓練”標籤附加到他們作品的元數據。我們正在努力推動這項技術的行業標準的採用,讓創作者可以選擇將他們的內容排除在人工智能訓練數據集之外。此外,Adobe正在倡導一項新的聯邦反模仿權利,以保護藝術家免受濫用人工智能工具故意模仿其風格以獲取商業利益的影響。

可持續發展的規模

我們通過減少我們對地球的全球運營影響,開發數字產品,使我們的客户和社區能夠減少物理浪費和減少排放,並與我們的同行,合作伙伴和員工合作,促進可持續發展的文化,從而實現跨行業的可持續發展。

| | | | | | | | |

| 宣佈到2050年實現淨零排放目標 | | 繼續優化我們的AI架構,最大限度地減少訓練和使用生成式AI所需的能量 |

| 以及將全球變暖限制在1.5°C的臨時目標。 | 通過投資於代碼優化,最大限度地減少宂餘步驟,避免不必要的內容生成,並實施有效的調度和調度策略。 |

員工敬業度(1)

我們始終認為,人是我們最大的財富。我們遍佈28個國家的員工將我們的使命變為現實,通過員工匹配補助金、員工社區基金、非營利董事會服務、公益服務、志願服務和人道主義響應工作,共同努力為我們生活和工作的社區創造變化。

| | | | | | | | |

發起了我們的家鄉承諾, | | 累計工作20萬小時,提供超過3300萬美元的服務 |

一種全面的方法,包括員工參與,志願服務和宣傳以及產品捐贈和380萬美元的Adobe基金會資金,以支持11個聖何塞非營利組織致力於解決關鍵的當地問題,振興社區並確保強大的文化機構。 | 在員工捐款和企業贈款和匹配全球10,500+組織。 |

|

|

通過300個員工社區基金贈款,向我們全球26個最大辦事處周圍的社區投入600萬美元 |

|

(1) 僱員敬業度數據代表二零二三日曆年的表現。

治理和ESG監督

我們利用我們的治理結構來協調和推進我們在所有業務領域的ESG工作。我們的治理和可持續發展委員會對ESG負有主要監督責任,我們的高管薪酬委員會負責監督人力資本管理(“HCM”)。我們的領導層定期向董事會及其委員會提供各種ESG事項的最新情況,包括Dei、氣候行動、人工智能和ESG披露、合規要求和風險。此外,我們的ESG委員會是一個全球性的跨職能領導小組,確保全公司範圍內就當前和新出現的ESG問題進行協調。我們的可持續發展領導委員會是一個由執行委員會監督的跨職能個人團體,負責審查和指導戰略,並提出與我們全公司可持續發展努力相關的行動計劃和績效目標。

公司

治理

| | | | | |

| |

公司治理框架 | 9 |

董事會的職責和結構 | 9 |

董事會在風險監督中的作用 | 9 |

董事會領導結構 | 10 |

管理局轄下的委員會 | 12 |

董事會會議和出席情況 | 15 |

董事獨立自主 | 15 |

某些關係和關聯人交易 | 16 |

公司治理準則和商業行為和道德準則 | 16 |

董事會評估 | 17 |

與委員會的溝通 | 17 |

8

公司治理框架

我們制定了一個公司治理框架,旨在確保我們的董事會擁有適當的做法,以審查和評估我們的業務運營,並獨立於管理層做出決定。我們的目標是協調董事、管理層和股東的利益,遵守或超過納斯達克股票市場有限責任公司(“納斯達克”)和適用法律法規的要求。Adobe的主要治理文件,包括我們的公司治理指南,可在Admad.com/Investors-Relationship/治理者網站。有關我們的公司治理政策和實踐的信息,請參閲“委託書摘要-公司治理要點”一節。

董事會的職責和結構

董事會在風險監督中的作用

風險評估和監督是我們治理和管理進程的組成部分。董事會負責監督公司戰略計劃的制定和執行,並瞭解相關風險以及管理層為管理和緩解這些風險而採取的行動。董事會認為,鑑於我們董事會成員的經驗廣度和深度,在監督Adobe的公司戰略和相關風險方面發揮積極作用是適當的,並且對於確保Adobe及其股東的長期利益得到服務至關重要。董事會還鼓勵管理層促進積極管理風險的文化,將其作為Adobe公司戰略和日常業務運營的一部分。Adobe管理層負責制定和實施公司的戰略計劃,並通過我們的風險管理計劃識別、評估、管理和減輕這些計劃中固有的風險。

他説,我們的企業風險管理(ERM)計劃的範圍包括廣泛的Adobe合規、戰略、運營和財務風險。全年,公司內部跨職能團隊的成員對公司專家、領導和專家進行風險數據收集、調查和訪談。作為這一風險評估過程的一部分,還不時徵詢第三方專家的意見。然後與內部審計團隊一起分析已確定的風險,按主題(合規、戰略、運營或財務)和時間框架(現有的或新出現的)進行分類,並向管理層報告。對於某些關鍵風險,評估和更新管理行動計劃,無論是當前的還是計劃的,以減輕已確定的風險。管理層每年與審計委員會和全體董事會介紹和討論企業風險管理過程中確定的主要風險,徵求董事對為降低風險而採取的步驟和未來一年進一步緩解風險的計劃的意見。

我們的董事會管理這一風險監督職能,並在其常設委員會的協助下,處理各自監督和專門知識領域所固有的風險,詳見下表。

| | | | | | | | | | | | | | |

| | | | |

| 董事會 | | | |

| 我們的董事會審查公司的整體戰略,年度審查的重點是我們各個業務部門的戰略。董事會每年檢討本公司在企業風險管理過程中發現的主要風險,包括緩解策略,並與首席合規官(“CCO”)、首席隱私及網絡安全官(“CPCO”)、首席安全官(“CSO”)及首席內部審計行政總裁(“CIAE”)會面,以檢討現有及新出現的風險。此外,董事會還審查公司提交給美國證券交易委員會的年度報告中包含的風險因素。 | |

| | | | |

| | | | | | | | | | | | | | |

| | | | |

| 各委員會 | | | |

| | | | |

| 審計委員會 | | | |

| 我們的審計委員會主要負責監督我們的ERM計劃,以及監督特定的風險,如網絡安全、隱私、信息安全和金融風險敞口,以及我們的管理層為監測和控制這些敞口而採取的步驟。審計委員會負責監察“高級人員道德守則”的成效。審計委員會還監督法律和法規要求的遵守情況,並監督我們內部審計職能和獨立註冊會計師事務所的表現。在進行這項監督時,審計委員會接受或參與: •CCO、CPCO和CSO經常更新包括網絡安全在內的主要風險; •向總法律顧問報告關鍵合規問題的年度合規最新情況,以及不斷更新正在形成的風險,並定期與審計委員會互動和直接溝通; •在沒有管理層出席的情況下與CCO舉行年度會議,討論關鍵風險、問題或關注事項; •沒有管理層參加的季度會議,由CIAE就關鍵風險、問題或關注事項向審計委員會報告; •對企業風險管理過程中確定的公司主要風險,包括緩解戰略進行年度審查;以及 •對公司提交給SEC的季度和年度報告中包含的風險因素進行季度審查。 | |

| | | | |

| | | | |

| 高管薪酬委員會 | | | |

| 我們的行政人員薪酬委員會監督與我們的薪酬計劃、計劃、政策和慣例以及人力資本管理、多元化和包容性戰略和計劃相關的風險,並評估和監控我們的任何薪酬政策和計劃是否有可能鼓勵過度冒險。 | |

| | | | |

| | | | |

| 治理和可持續發展委員會 | | | |

| 我們的管治及可持續發展委員會監察我們的《企業管治指引》的有效性,並批准或不批准任何關聯人士交易。此外,我們的管治及可持續發展委員會監督與環境、社會及管治事宜(人力資本管理除外)有關的風險,並每年接收管理層有關本公司可持續發展工作及相關風險的最新資料。 | |

| | | | |

| | | | |

董事會領導結構

每年,董事會都會評估其領導結構是否適合有效滿足我們業務的特定需求和股東的長期利益。鑑於Adobe所處的動態和競爭環境,董事會認為,Adobe和我們的股東最好由一位對Adobe的業務運營和競爭格局有廣泛深入瞭解的主席來服務,他有能力識別戰略問題,並有遠見為股東創造可持續的長期價值。基於這些考慮,董事會決定,目前,我們的首席執行官Shantanu Narayen是最有資格擔任主席一職的董事。董事會認為,Narayen先生的綜合角色能夠實現果斷的領導,確保明確的問責制,並增強董事會將會議重點放在對Adobe成功至關重要的問題上的能力,以及Adobe向股東,員工和客户明確一致地傳達其信息和戰略的能力。

為維持適當水平的獨立制衡,我們的《企業管治指引》規定,倘董事會主席及首席執行官為同一人,董事會獨立成員將每年選出一名獨立董事擔任領導職務,我們稱該名獨立董事為首席董事。我們

10

董事會相信,由首席董事處理董事會、首席執行官及其他高級管理層成員之間的溝通及關係等事宜,以及協助董事會就特定策略及政策達成共識,有其優勢。我們董事會的獨立成員已選擇Frank Calderoni擔任首席董事。董事會認為,根據Calderoni先生擔任多家上市公司董事的經驗,以及擔任Velocity Global首席執行官的經驗,以及他過去擔任Anaplan,Inc.首席執行官的經驗,紅帽公司首席財務官思科系統公司,在QLogic Corporation和SanDisk Corporation任職期間,他帶來了豐富的財務專業知識和商業頭腦,有助於確保董事之間的強大獨立監督和有效協作。

我們的首席董事負責協調其他獨立董事的活動,並承擔以下額外責任,詳見董事會通過的首席董事章程,可在我們的網站上查閲: Admad.com/Investors-Relationship/治理者網站:

•主持董事會主席不出席的所有會議,包括獨立董事的執行會議;

•通過定期反饋優化董事會績效,確保聽取所有董事的不同觀點,並創造一個建設性的坦率氣氛,進行坦率和深思熟慮的討論;

•與主席及首席執行官會面,討論董事會議程、資料及會議時間表;

•必要時召集獨立董事會議;

•根據需要,聘用外部顧問和諮詢人,他們就全理事會範圍的問題直接向理事會報告;

•就定期董事會評估程序向董事提供反饋意見;

•與高管薪酬委員會主席一起管理董事會對主席和首席執行官業績的評估;以及

•使自己能夠與Adobe的重要股東進行溝通。

在Calderoni先生的帶領下,董事會的獨立成員於2023財政年度舉行了4次定期執行會議(Narayen先生不出席),討論與監督、董事會事務和首席執行官表現有關的各種事宜。Calderoni先生還經常參加審計委員會和高管薪酬委員會會議,有時還參加與投資者的會議,作為我們股東外聯工作的一部分。Calderoni先生利用每次執行會議期間從董事會獨立成員收集的意見,與董事長兼首席執行官和管理層成員討論未來董事會會議的議程和材料。

我們的董事會相信,董事會目前的領導結構能為股東提供最好的服務,因為它為Adobe提供了將董事長和首席執行官的領導角色相結合的好處,同時擁有一位強大而授權的獨立首席董事,他提供了有效的獨立聲音,並進一步增強了我們獨立董事的貢獻。

管理局轄下的委員會

| | | | | | | | |

| | |

審計委員會 | | 現任成員 |

2023財年召開8次會議 | | Kathleen Oberg(主席) |

| | 佈雷特·比格斯 |

| | 斯賓塞·諾伊曼 |

| | 潘迪 |

| | |

審計委員會的職責包括協助董事會履行其與監督我們的財務、會計和報告流程有關的職責;我們的內部會計和財務控制系統;我們的技術安全政策以及內部網絡安全和隱私控制;我們的企業風險管理計劃;以及我們遵守相關法律、監管和道德要求的情況。審核委員會的職責包括:

· 我們獨立註冊會計師事務所的任命、薪酬、聘用、評估、保留、終止和監督,包括對其獨立性進行審查;

· 審查和批准我們年度審計的計劃範圍;

· 監督我們獨立註冊會計師事務所的審計工作;

· 審查和預先批准我們的獨立註冊會計師事務所可能提供的任何審計和非審計服務;

· 與管理層和我們的獨立註冊會計師事務所一起審查我們內部財務和披露控制的充分性;

· 審查我們的關鍵會計政策和慣例、關鍵審計事項以及會計原則的應用;

·與管理層一起審查和討論我們在信息和技術安全、網絡安全和隱私相關領域的信息和技術安全政策和內部控制的充分性和有效性;

·我們將根據法規的要求,監督我們獨立註冊會計師事務所合夥人在我們審計參與團隊中的輪換;

·繼續審查我們在掉期交易方面的政策和做法;

·負責監督Adobe全球投資政策的首席執行官;

·主管監督我們內部審計職能的執行情況;

·根據適用法規的要求,建立程序,以接收、保留和處理我們收到的關於會計、內部會計控制或審計事項的投訴,以及員工祕密、匿名提交的關於可疑會計或審計事項的關切;

·主管監督和審查Adobe企業風險管理計劃的相關內容;以及

·我們正在與管理層和我們的獨立註冊會計師事務所一起審查我們的年度審計財務報表和季度財務報表。

12

審計委員會有權從內部或外部法律、會計和其他顧問那裏獲得獨立的建議和協助,費用由Adobe承擔。見本委託書中題為“審計委員會報告”的部分。

審計委員會每名成員均符合適用法規和美國證券交易委員會規則就審計委員會成員資格所規定的獨立性標準,是適用納斯達克上市標準所指的“獨立納斯達克”。每名審計委員會成員均符合納斯達克的財務複雜要求,董事會進一步認定每名審計委員會成員為美國證券交易委員會頒佈的S-K條例第407(D)項所界定的“審計委員會財務專家”。審計委員會根據一份書面章程行事,該章程符合2002年薩班斯-奧克斯利法案以及美國證券交易委員會和納斯達克的相關規則的適用條款,該章程的副本可以在我們的網站上找到,網址是:Admad.com/Investors-Relationship/治理者網站.

| | | | | | | | |

| | |

高管薪酬委員會 | | 現任成員 |

| 艾米·班斯(主席) |

在2023財年舉行了7次會議 | | 克里斯蒂亞諾·阿蒙 |

| | 梅勒妮·博爾頓 |

| | 勞拉·德斯蒙德 |

| | David·瑞克斯 |

| | |

高管薪酬委員會:

•制定和管理政策,管理並審查和批准我們高管的所有薪酬,包括現金、股權和其他薪酬計劃,包括髮放、獎勵或支付給高管的激勵性薪酬的收回或“追回”政策;

•就董事會和委員會的薪酬問題向董事會提出建議;

•監督公司的人力資源管理戰略和計劃,包括多樣性和包容性方面;

•審查我們針對非僱員董事和高級管理人員的股權指導方針;

•監督我們的整體薪酬計劃和福利計劃,並批准所有適用於我們高管的僱傭、遣散費和控制權變更協議和計劃;

•審核和批准年度績效目標和與執行主管相關的目標;

•監督所有與股東批准高管薪酬有關的事項,包括對我們近地天體薪酬的諮詢投票;以及

•評估我們的薪酬政策和做法的冒險激勵和風險管理。

高管薪酬委員會亦獲授權審核及批准向我們的非執行董事僱員及顧問發放的基於股權的薪酬授予;然而,向我們的非執行董事員工授予的股權通常由董事會委任的員工股權獎勵管理委員會批准,該管理委員會目前由我們的首席執行官及首席人事官兼執行副總裁總裁(員工經驗)在高管薪酬委員會確立的參數範圍內批准。有關更多信息,請參閲標題為“高管薪酬-薪酬討論和分析-其他福利、計劃和政策-股權薪酬發放指南”的部分。行政總裁亦獲授權以董事會成員身份批准承擔收購中尚未完成的股權獎勵、向非執行董事僱員授予新聘及保留限制性股票單位(“RSU”)及向顧問授予RSU。

高管薪酬委員會有權從內部或外部法律、會計和其他顧問那裏獲得獨立的建議和協助,費用由Adobe承擔。高管薪酬委員會

根據適用法律和納斯達克上市標準評估薪酬顧問的獨立性和任何潛在的利益衝突。每名高管薪酬委員會成員均為適用董事上市標準所指的獨立納斯達克,以及交易所法案下規則第(16B-3)條所指的“非僱員董事”。高管薪酬委員會根據一份書面憲章行事,該憲章的副本可在我們的網站上找到,網址是:Admad.com/Investors-Relationship/治理者網站.

| | | | | | | | |

| | |

治理和可持續發展委員會 | | 現任成員 |

| 弗蘭克·卡爾德羅尼(主席) |

在2023財年舉行了5次會議 | | 艾米·班斯 |

| | 凱瑟琳·奧伯格 |

| | Daniel·羅森斯韋格 |

| | |

治理與可持續發展委員會的主要目的是評估我們董事會的候選人,並就董事的候選人向我們的董事會提出建議。該委員會還:

·委員會就我們董事會及其委員會的組成和多樣性提出建議,包括委員會主席和成員的輪換;

·董事會負責審查本理事會作為一個實體的運作情況並提出建議;

·主管監督適用於公司的ESG事項,但與HCM有關的事項除外;

·董事會建立並審查適用於董事會的治理標準;

·董事會管理對董事會、其委員會和成員的業績進行定期審查、討論和評估;

·董事會評估我們董事的獨立性;

·委員會在審查每筆此類交易是否存在潛在利益衝突和其他不當行為後,審查和批准或不批准S-K條例第404項定義的任何關聯人交易;

·董事會審查董事會成員持有的其他實體的董事會成員身份,並批准我們執行官員的此類成員身份;以及

•如董事會要求,協助董事會審查和評估我們的高級管理層(包括首席執行官)的業績、管理髮展和繼任計劃。

治理和可持續發展委員會有權從內部或外部法律、會計和其他顧問那裏獲得獨立的建議和幫助,費用由Adobe承擔。我們的治理與可持續發展委員會成員均為適用納斯達克上市標準所指的獨立董事。治理和可持續發展委員會根據一份書面憲章運作,其副本可在我們的網站上找到,網址為Admad.com/Investors-Relationship/治理者網站.

治理和可持續發展委員會在履行提名候選人進入董事會的職能時,會考慮“我們的董事”一節中討論的標準、屬性和經驗。治理與可持續發展委員會不時收費聘請一家或多家第三方獵頭公司,以確定合適的候選人進入我們的董事會。在審查潛在候選人時,治理和可持續發展委員會還將考慮任何擬議的被提名人與Adobe的任何股東、競爭對手、客户、供應商或其他與Adobe有關係的人之間的所有關係。此外,治理與可持續發展委員會認為,我們的審計委員會中至少有一名成員符合美國證券交易委員會規則所定義的“審計委員會財務專家”的標準是合適的,即我們的審計委員會和高管薪酬委員會的每一名成員都是“非

14

本公司董事會大部分成員均符合適用董事上市標準所指的“獨立納斯達克”的定義,且本公司董事會大多數成員符合納斯達克上市標準下的“獨立納斯達克”的定義。

治理和可持續發展委員會根據評估其他候選人,包括現任者所用的相同標準,審議董事會候選人的股東建議。我們的股東可以在我們的年度股東大會上提名一人或多人蔘加董事的選舉。任何推薦的董事候選人的姓名,連同一份簡短的個人簡歷,一份表明候選人當選後願意任職的文件,以及推薦股東擁有公司股票的證據,都必須送交我們的公司祕書注意。此外,董事董事會章程第三條第六節的委託書訪問條款規定,連續持有Adobe普通股流通股至少3%並持續至少三年的股東(或不超過二十名股東)可提名代表材料並將其包括在我們的年度會議中,只要股東和被提名人滿足我們章程中規定的要求,則股東和被提名人最多可組成兩名董事中人數較多的人,或董事會董事總數的20%。在任何一種情況下,希望正式提名候選人的股東必須遵守我們章程中包含的通知、信息和同意條款。除通過代理訪問以外的方式向Adobe提交的任何董事提名通知都必須包括《交易法》規則14a-19(B)所要求的附加信息。如果股東希望在股東特別會議上提名董事,我們的章程規定了額外的要求。

董事會會議和出席情況

在2023財年,董事會舉行了4次會議,其三個常設委員會-審計委員會、高管薪酬委員會和治理與可持續發展委員會-總共舉行了20次會議。每名現任董事在其於2023財政年度任職期間,至少出席了該董事所屬董事會及委員會75%的會議。我們鼓勵董事會成員出席我們的年度股東大會。當時在我們董事會任職的所有12名董事會成員都參加了我們的2023年年會。

下表列出了我們的董事會和委員會在2023財年舉行的會議次數:

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 名字 | | 衝浪板 | | 審計 | | 高管薪酬 | | 治理與可持續發展 |

| | | | | | | | | |

2023財政年度舉行的會議次數 | | 4 | | 8 | | 7 | | 5 |

董事獨立自主

根據納斯達克上市標準的要求,我們董事會的大多數成員必須具有董事會肯定確定的“獨立”資格。本公司董事會會徵詢我們的法律顧問的意見,以確保其決定與所有相關證券及其他有關“獨立”定義的法律及法規,包括適用的納斯達克上市標準所載的法律及法規一致。此外,董事局在作出決定時,亦會考慮Adobe與若干相關實體之間在正常過程中進行的任何公平交易,例如董事為其高管的公司向Adobe購買軟件產品及服務。

在審核了所有相關交易以及董事、其任何家族成員、Adobe、我們的高管和我們的獨立註冊會計師事務所之間的所有關係後,董事會肯定地確定我們的董事會多數成員由獨立董事組成。我們目前的獨立董事是:阿蒙先生、比格斯先生、卡爾德羅尼先生、諾伊曼先生、潘迪先生、裏克斯先生、羅森斯韋格先生和梅斯先生。班斯、博爾登、德斯蒙德和奧伯格。在2023財年的任期內,沃諾克博士還決心成為一家獨立的董事公司。

某些關係和關聯人交易

與關聯人的交易

根據其書面章程,治理與可持續發展委員會在審查每筆此類交易是否存在潛在利益衝突和其他不當行為後,考慮並批准或不批准S-K條例第404項定義的任何關聯人交易。治理和可持續發展委員會沒有通過任何進行此類審查的具體書面程序,並根據所提出的具體事實和情況審議每筆交易。

自2023財政年度開始以來,並無任何涉及金額超過120,000美元且任何關連人士曾經或將會擁有直接或間接重大利益的交易,而Adobe過去或將會參與任何交易,目前亦沒有任何擬議的交易。正如大多數跨國公司的情況一樣,在正常業務過程中,我們不時地與董事會成員或我們的高管(或上述任何人的直系親屬)有專業關係的實體,以及與我們普通股實益持有者超過5%的實體進行公平交易。

薪酬委員會聯鎖與內部人蔘與

在2023財年,我們的高管薪酬委員會沒有任何成員是Adobe或我們任何子公司的高管或員工。沒有任何成員以前是Adobe的高級管理人員,也沒有任何關係要求在本協議下披露。在2023財年,我們的任何高管或董事會或高管薪酬委員會成員與任何其他實體的高管或董事會或薪酬委員會成員之間沒有任何連鎖關係。

公司治理準則和商業行為和道德準則

企業管治指引

我們相信良好的企業管治實踐,並已採納正式的企業管治指引,以提高我們的效率。本公司董事會採納這些公司治理準則是為了確保其具備必要的做法,以便在需要時審查和評估我們的業務運營,並做出獨立於我們管理層的決定。公司管治指引載列本公司董事會及其委員會在董事會及委員會組成及遴選、會議、行政總裁表現評估及管理髮展及高級管理層(包括行政總裁職位)繼任計劃方面所遵循的慣例。根據企業管治指引,行政總裁會持續編制一份短期繼任計劃,概述在一名或多名高級管理層成員意外無法履行其職責時,臨時轉授權力予本公司若干高級管理人員。我們的公司治理準則副本可在我們的網站上獲得,網址為:Admad.com/Investors-Relationship/治理者網站.

《商業行為準則》

我們還通過了適用的納斯達克上市標準所要求的適用於Adobe所有董事、高級管理人員和員工的商業行為準則。本商業行為準則已在我們的網站上公開提供,網址為:。Admad.com/Investors-Relationship/治理者網站。在2023財年,我們的任何董事或高管都沒有豁免《商業行為準則》。

道德守則

我們通過了一項適用於我們的首席執行官、首席財務官、首席會計官、公司財務總監、財務主管和某些其他財務部門高管的道德守則,這是一種定義為“道德守則”

16

按適用的美國證券交易委員會規則執行。道德守則已在我們的網站上公開提供,網址為:。Admad.com/Investors-Relationship/治理者網站。如果吾等對道德守則作出任何修訂,而非技術性、行政或其他非實質性修訂,或向吾等的首席執行官、首席財務官、首席會計官、公司財務總監或執行類似職能的人士,以及董事會不時指定的其他人員,授予本道德守則的任何豁免,包括默示豁免,吾等將在吾等的網站上披露修訂或豁免的性質、生效日期及適用對象。Admad.com/Company/Integrity.html或在目前提交給美國證券交易委員會的Form 8-K報告中。在2023財年期間,沒有豁免《道德守則》。

董事會評估

我們定期聘請外部顧問進行全面的董事會評估,以評估我們董事會、委員會和成員的有效性。這一過程由獨立第三方提供便利,以保護董事會成員和公司高級管理人員的誠信和匿名性。評估過程協調人單獨徵求董事會成員和高級管理人員的反饋意見,以獲取和彙編對評估的迴應,其中包括董事會成員對其他董事會成員的反饋,供董事會和公司高級管理人員審查。

董事會、管治和可持續發展委員會以及公司的高級管理人員隨後審查和討論評估結果以及討論後將採取的任何行動。調查結果用於為董事會和委員會的組成和更新提供信息,包括擴大和完善董事會成員的屬性和經驗標準,並滿足公司不斷變化的需求。評估的目的是(1)尋找我們的董事會和委員會能夠改進其業績和效率的機會,(2)評估任何需要發展我們董事會的組成和專業知識的需要,以及(3)確保我們的董事會和委員會按照我們的公司治理指導方針和委員會章程運作。

與委員會的溝通

任何希望聯繫我們董事會或董事會特定成員的股東,可以通過電子郵件發送到以下地址: adobeboard@adobe.com.或者,股東可以通過寫信聯繫我們的董事會或董事會的特定成員:

股東通信

Adobe。

公園大道345號

San Jose,California 95110,美國

所有此類通信最初將由我們的公司祕書辦公室接收和處理。會計、審計、內部會計控制和其他財務事項將提交審計委員會主席處理。其他事宜將酌情轉介董事會、非僱員董事或個別董事處理。

我們的

董事

| | | | | |

| |

董事屬性和人口統計數據 | 19 |

對董事提名者進行評價的幾點思考 | 20 |

董事提名者 | 21 |

2023財年董事薪酬 | 27 |

18

我們的業務在董事會的指導下管理,董事會目前由12名成員組成。Adobe的股東每年選舉我們的董事會成員,所有董事的任期將在2024年年會上到期。除了阿蒙先生於2023年10月被任命為董事會成員外,我們所有現任董事都是由股東選舉產生的。有關董事會組成的信息,請參閲“委託書摘要-董事提名人”一節。

董事屬性和人口統計數據

下表重點介紹了我們董事的被提名人中擁有某些類別的特質和經驗的人數,這些特質和經歷使他們有資格在我們的董事會任職,具體定義如下。我們相信,我們的董事所代表的經驗和資歷的多樣性是Adobe成功的關鍵。我們對這些類別進行了狹隘的調整和定義,儘管列入某些類別在許多情況下將提供其他類別所涵蓋的經驗和專門知識。例如,擁有首席執行官經驗的董事也將獲得對運營問題的大量敞口。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 行政領導力 | 全球領先地位 | 業務發展與戰略 | 運營 | 財務或會計 | 法律或監管 | 銷售、市場營銷和品牌管理 | 技術專家 | 上市公司董事會服務/治理 |

克里斯蒂亞諾·阿蒙 董事 | l | l | l | l | l | | | l | l |

艾米·班斯 董事 | l | l | l | l | l | l | | | l |

佈雷特·比格斯 董事 | l | l | l | l | l | l | | | l |

梅勒妮·博爾頓 董事 | l | l | l | l | | | l | | |

弗蘭克·卡爾德羅尼 引領董事 | l | l | l | l | l | l | | | l |

勞拉·德斯蒙德 董事 | l | l | l | l | l | | l | | l |

尚塔努·那拉延 椅子 | l | l | l | l | l | | | l | l |

斯賓塞·諾伊曼 董事 | l | l | l | l | l | l | | | |

凱瑟琳·奧伯格 董事 | l | l | l | l | l | l | | | |

潘迪 董事 | l | l | l | l | l | | | l | l |

David·瑞克斯 董事 | l | l | l | l | l | | l | | l |

Daniel·羅森斯韋格 董事 | l | l | l | l | l | | l | | l |

| 12 | 12 | 12 | 12 | 11 | 5 | 4 | 3 | 9 |

________________________

上述屬性定義如下:

行政領導力:曾擔任公司創始人、首席執行官或相當於首席執行官的董事,對公司產品和行業有深刻了解的高級管理人員或業務部門負責人。

全球領先地位:在一家全球性公司擁有領導經驗的董事,負責監督非美國業務、不同的經濟前景並與不同的文化合作。

業務發展與戰略:在戰略規劃、併購、增長戰略或業務擴張方面具有專業知識的董事。

運營:具有業務運營管理、供應鏈管理、集成或分銷經驗的董事。

財務或會計對財務、會計原則和方法、財務報告、財務管理、資本市場、財務報表、審計過程和程序或內部財務控制有深刻理解的董事。

法律或監管:具有政府政策、法律知識或在上市公司或監管機構中具有合規和監管問題經驗的董事,包括註冊會計師、法學博士或具有重要首席財務官經驗的任何個人。

銷售、市場營銷和品牌管理:具有具體和廣泛的職業經驗,專注於銷售管理,營銷活動管理,營銷/廣告產品和服務或公共關係的董事。

技術專家:在軟件產品、服務、工程或開發、計算機科學、信息技術、網絡安全或技術研發方面擁有豐富經驗的董事。

上市公司董事會服務/治理:目前或曾經在其他上市公司董事會任職的董事。

董事會多樣性矩陣(as(2024年3月1日)

| | | | | | | | | | | | | | | | | |

| 董事總數 | 12 |

| 女性 | 男性 | 非二進制 | 沒有透露性別 |

| 第一部分:性別認同 |

| 董事 | 4 | 8 | 0 | 0 |

| 第二部分:人口背景 |

| 非裔美國人或黑人 | 1 | 0 | 0 | 0 |

| 阿拉斯加原住民或原住民 | 0 | 0 | 0 | 0 |

| 亞洲人 | 0 | 2 | 0 | 0 |

| 西班牙裔或拉丁裔 | 0 | 1 | 0 | 0 |

| 夏威夷原住民或太平洋島民 | 0 | 0 | 0 | 0 |

| 白色 | 3 | 5 | 0 | 0 |

| 兩個或兩個以上種族或民族 | 0 | 0 | 0 | 0 |

| LGBTQ+ | 1 |

| 沒有透露人口統計背景 | 0 |

對董事提名者進行評價的幾點思考

董事會確定了以下一般標準,供在評價董事會成員提名和董事會組成時考慮:

•在代表所有Adobe股東的最佳利益時,行使邏輯、全面、客觀、合理和理性的判斷;

•擁有與擴大董事會集體知識、技能組合和屬性的廣度相關的經驗和專業知識;

•通過優先考慮和投入必要的注意力來履行與董事會成員相關的職責、出席義務和責任,表明對實現Adobe長期目標的承諾;

•保持和增加董事會成員在專業經驗、個人經驗、專門知識、文化、種族、族裔和/或性別方面的多樣性;

•瞭解與上市公司成功相關的要素,包括公司治理最佳做法的重要性;以及

•在被提名人的個人和職業生活中表現出正直和道德。

20

董事提名者選舉任期一年,至2025年屆滿

| | | | | | | | |

克里斯蒂亞諾 阿蒙 董事自 2023 獨立的

高管薪酬委員會 | | 阿蒙先生現年53歲,自2021年6月以來一直擔任無線技術公司高通公司的總裁兼首席執行官和董事會成員。他於2021年1月至2021年6月擔任高通公司的總裁和候任首席執行官,並於2018年1月至2021年1月擔任總裁。2015年11月至2018年1月,阿蒙先生擔任高通子公司高通技術有限公司執行副總裁總裁和高通碼分多址技術公司執行副總裁總裁。2012年10月至2015年11月,他擔任QTI執行副總裁總裁和聯席董事總裁;2012年6月至2012年10月,擔任QCT高級副總裁和聯席總裁;2007年10月至2012年6月,擔任QCT產品經理高級副總裁,負責QTI的產品路線圖,包括高通驍龍平臺。阿蒙於1995年加入高通,當時他是一名工程師,在高通任職期間,他還擔任過其他幾個技術和領導職位。Amon先生擁有巴西坎皮納斯州立大學電氣工程學士學位和UNICAMP榮譽博士學位。 作為高通公司的首席執行官兼首席執行官總裁和董事的一員,阿蒙先生為董事會帶來了廣泛的商業和管理專業知識,以及對快速發展的技術和大型跨國公司面臨的複雜運營問題的深刻理解。 其他上市公司董事會: 高通公司 |

| | | | | | | | |

艾米 班斯 自2012年以來的董事 獨立的

高管薪酬委員會(主席);治理和可持續發展委員會 | | 現年64歲的班斯目前是早期風險投資公司Mosaic General Partnership(前身為Mastry,Inc.)的合夥人。此前,她曾在全球媒體和科技公司康卡斯特公司擔任過多個職務,包括康卡斯特執行副總裁總裁和董事董事總經理兼康卡斯特風險投資公司基金主管。在此之前,Banse女士是Comcast Interactive Media(“CIM”)的總裁,CIM是Comcast的一個部門,負責開發Comcast的在線戰略和運營Comcast的數字資產,包括Fandango、Xfinity.com和XfinityTV.com。她於1991年加入康卡斯特,並在康卡斯特度過了職業生涯的早期,負責康卡斯特有線電視網絡組合的發展。她擁有哈佛大學的學士學位和坦普爾大學法學院的法學博士學位。 作為前董事董事總經理、康卡斯特風險投資公司基金主管和康卡斯特執行副總裁總裁,以及她之前的高管職位,包括聯昌國際的總裁,Banse女士擁有豐富的高管領導經驗和對財務和戰略問題的廣泛知識。她還為董事會帶來了在全球媒體和技術組織在線業務方面的深厚專業知識。 其他上市公司董事會: The Clorox Company,Lennar Corporation,On Holding AG |

| | | | | | | | |

佈雷特 比格斯 自2022年以來的董事 獨立的

審計委員會 | | 現年55歲的比格斯是跨國零售公司沃爾瑪的前執行副總裁總裁和首席財務官。在2016年至2022年6月擔任沃爾瑪首席財務官期間,他負責所有財務職能以及全球採購。在擔任首席財務官之前,比格斯先生曾擔任沃爾瑪國際公司、沃爾瑪美國公司和山姆俱樂部的首席財務官,山姆俱樂部是沃爾瑪的會員零售倉儲俱樂部和部門。比格斯先生還擔任過國際戰略、併購和企業融資部門的高級副總裁和山姆俱樂部運營部門的高級副總裁。在2000年加入沃爾瑪之前,比格斯曾在多元化製造商Leggett&Platt、石油公司Phillips Petroleum Co.和會計師事務所普華永道擔任過各種併購和企業融資職位。比格斯目前在資產管理公司黑石擔任高級顧問。他擁有哈丁大學的會計學學士學位和俄克拉荷馬州立大學的工商管理碩士學位。 比格斯先生曾在沃爾瑪擔任過職務,並曾擔任過其他高管職務,他為董事會帶來了豐富的管理經驗和財務專業知識,包括對大型跨國公司面臨的複雜財務和運營問題的深入瞭解,以及對會計原則和財務報告規則和法規的理解。 其他上市公司董事會: 好吃!Brands,Inc.,寶潔公司 |

| | | | | | | | |

梅蘭妮 博爾登 自2020年以來的董事 獨立的

高管薪酬委員會 | | 博爾登女士現年51歲,目前擔任泰森食品有限公司(“泰森食品”)的總裁準備食品集團和首席增長官,泰森食品是一家專注於蛋白質的跨國食品公司。2023年2月至2023年9月,博爾頓女士在泰森食品公司擔任執行副總裁總裁兼首席增長官。2021年1月至2022年12月,博爾頓女士擔任全球飲料公司可口可樂公司北美運營部門的首席營銷官,負責管理一個價值數十億美元的品牌組合,其中包括20多個品牌,包括可口可樂、雪碧、Smartwater和美汁源。在擔任首席營銷官之前,博爾頓女士於2020年4月至2021年1月擔任可口可樂北美公司不含酒精飲料業務部的總裁,領導水、運動飲料、茶和咖啡業務;並於2019年8月至2020年4月擔任總裁兼風險和新興品牌總經理。博爾登還曾在2018年5月至2019年6月擔任健身鞋和服裝公司鋭步國際有限公司的全球營銷和品牌管理主管,並曾在藝術用品公司Crayola LLC、食品製造公司卡夫食品集團(Kraft Foods Group Inc.)和個人護理和家居清潔產品製造商漢高消費品公司(Henkel Consumer Goods)擔任營銷和一般管理職務。博爾登女士擁有艾奧瓦州立大學的英語學士學位,以及艾奧瓦大學市場營銷和金融專業的MBA學位。 博登女士目前擔任集團總裁準備食品和泰森食品的首席增長官,並曾管理一些全球最知名的品牌,她為董事會帶來了在全球營銷和品牌管理方面的豐富經驗和深厚的專業知識。 其他上市公司董事會: 無 |

22

| | | | | | | | |

弗蘭克 卡爾德羅尼 引領董事 自2012年以來的董事 獨立的

治理和可持續發展委員會(主席) | | 現年66歲的卡爾德羅尼目前擔任全球人才解決方案提供商Velocity Global的首席執行官。在2023年4月加入Velocity Global之前,Calderoni先生一直擔任規劃和績效管理平臺提供商Anaplan,Inc.(以下簡稱Anaplan)的董事長兼首席執行官,直至2022年6月。在2017年1月加入Anaplan之前,他在2015年6月至2016年12月期間擔任企業開源軟件提供商紅帽公司運營和首席財務官執行副總裁總裁。在2015年6月之前,他一直在思科公司擔任執行顧問,該公司是一家設計、製造和銷售基於IP的網絡和其他與通信和信息技術行業相關的產品的公司。2008年至2015年1月,卡爾德羅尼先生在思科擔任執行副總裁總裁和首席財務官,管理公司的財務戰略和運營。他於2004年從存儲網絡公司QLogic Corporation加盟思科,在該公司擔任高級副總裁和首席財務官。在此之前,他是閃存數據存儲公司閃盤公司(以下簡稱閃盤)財務與行政主管兼首席財務官高級副總裁。在加入閃迪之前,卡爾德羅尼先生在國際商用機器公司工作了21年,這是一家全球性的服務、軟件和系統公司。在那裏,他成為副總經理總裁,負責公司多個部門的財務總監工作。卡爾德羅尼先生擁有福特漢姆大學的會計和金融學士學位和佩斯大學的金融MBA學位。 作為上市全球科技公司的首席執行官和首席財務官,卡爾德羅尼先生擔任高級行政領導職務,為董事會帶來了豐富的財務專業知識,包括對大型全球公司面臨的複雜財務和運營問題的廣泛知識,以及對會計原則和財務報告規則和法規的深刻理解。他使審計委員會對編制財務報表和了解審計程序有了很大的瞭解。通過擔任高級管理職位,卡爾德羅尼展示了他的全球領導力和商業敏鋭性。 其他上市公司董事會: Anaplan(2017年至2022年主席),Palo Alto Networks,Inc.(2016至2019年) |

| | | | | | | | |

勞拉 德斯蒙德 自2012年以來的董事 獨立的

高管薪酬委員會(主席) | | 現年58歲的德斯蒙德目前是廣告技術公司Smartly.io的首席執行長。她也是Eagle Vista Partners的創始人兼首席執行官,這是一家專注於營銷和數字技術的戰略諮詢和投資公司,也是私募股權投資公司普羅維登斯股權投資公司媒體和技術業務的運營合夥人。在此之前,她在2016年12月至2017年12月期間擔任陽獅集團的首席營收官,該集團是一家由全球營銷、傳播和業務轉型公司組成的集團。2008年至2016年12月,她擔任陽獅集團旗下的全球營銷和媒體服務公司Starcom MediaVest Group(“SMG”)的全球首席執行官。在2008年被任命為全球首席執行官之前,Desmond女士於2007年至2008年擔任SMG美洲首席執行官,管理着一個橫跨美國、加拿大和拉丁美洲的網絡。2003年至2007年,她擔任媒體機構MediaVest的首席執行官,2000年至2002年,她擔任SMG拉丁美洲集團的首席執行官。她擁有愛荷華大學的市場營銷學士學位。 德斯蒙德女士擁有與全球營銷者、媒體公司和品牌合作的豐富的策略師、顧問和投資者經驗,包括擔任陽獅集團的首席營收官和SMG的全球首席執行官,她為董事會帶來了在全球媒體和營銷技術組織方面的深厚專業知識、領導能力和商業敏鋭性。此外,她現在和過去在其他董事會的工作給了她寶貴的知識和視角。作為營銷領域的專家,德斯蒙德女士經常在預定的董事會會議之外與Adobe管理層交談,就Adobe的數字體驗業務提供具體的見解。 其他上市公司董事會: 凱捷控股公司DoubleVerify Holdings Inc.(2019至2020) |

| | | | | | | | |

山塔努 納拉延 椅子 自2007年以來的董事

委員會:無 | | 納拉延先生現年60歲,現任本公司首席執行官兼董事會主席。他於1998年1月加入Adobe,擔任副總經理總裁和我們的工程技術部門總經理。1999年1月,他被提升為全球產品部高級副總裁,2001年3月,他被提升為全球產品營銷和開發部常務副總裁。2005年1月,納拉延先生晉升為總裁兼首席運營官,從2007年12月起,他被任命為我們的首席執行官並加入我們的董事會。2017年1月,他被任命為我們的董事會主席。Narayen先生擁有印度奧斯馬尼亞大學電子工程學士學位、鮑林格林州立大學計算機科學碩士學位和加州大學伯克利分校哈斯商學院工商管理碩士學位。 作為我們的首席執行官、董事會主席和超過25年的Adobe員工,Narayen先生為董事會帶來了廣泛的領導力和行業經驗,包括對我們的業務、運營和員工、Adobe面臨的機會和風險以及管理層當前和未來的戰略和計劃的深入瞭解和理解。此外,他在其他董事會的服務使他對自己作為董事的角色有了深刻的理解,並對關鍵行業問題和公司治理問題有了廣闊的視角。 其他上市公司董事會: 輝瑞。(獨立董事首席執行官) |

| | | | | | | | |

斯賓塞 諾伊曼 自2022年以來的董事 獨立的

審計委員會 | | 現年54歲的諾伊曼目前擔任媒體公司Netflix,Inc.的首席財務官,他自2019年1月以來一直擔任該職位。在加入Netflix之前,諾伊曼先生於2017年6月至2019年1月擔任視頻遊戲公司動視暴雪的首席財務官,此前曾在跨國媒體和娛樂公司迪士尼擔任多個高級職位,包括2012年至2017年擔任華特迪士尼公園及度假區全球賓客體驗首席財務官兼執行副總裁總裁。在此之前,他曾在私募股權公司普羅維登斯股權夥伴公司和峯會夥伴公司任職。他擁有哈佛大學經濟學學士學位和工商管理碩士學位。 由於他在Netflix的職位以及之前的管理職位,Neumann先生為董事會帶來了豐富的經驗和財務專業知識,包括對大型跨國公司面臨的複雜財務和運營問題的深入瞭解,以及對會計原則和財務報告規則和法規的深刻理解。 其他上市公司董事會: 無 |

24

| | | | | | | | |

凱薩琳 奧貝裏 2019年以來的董事 獨立的

審計委員會(主席);治理和可持續發展委員會 | | 現年63歲的奧貝格女士目前擔任全球酒店公司萬豪國際發展部首席財務官兼執行副總裁總裁。2016年1月至2023年2月,她擔任萬豪酒店首席財務官兼執行副總裁總裁,並於2023年2月被任命為執行副總裁總裁,領導公司住宿品牌的戰略增長。從2013年至2016年1月,奧伯格女士擔任萬豪全資子公司麗思卡爾頓酒店有限公司的首席財務官。2008年至2013年,奧博格女士擔任萬豪的高級副總裁,負責企業發展融資。2006年至2008年,她擔任萬豪的高級副總裁,負責歐洲、中東和非洲的國際項目融資和資產管理,並擔任該地區的高級財務主管。奧伯格在萬豪的職業生涯始於1999年,當時她是萬豪投資者關係部的一名成員。在最初加入萬豪之前,Oberg女士曾在食品和設施管理公司索迪斯、莎莉·梅銀行、全球投資銀行公司高盛和大通曼哈頓銀行擔任過各種財務領導職務。Oberg女士擁有弗吉尼亞大學、麥金泰爾商學院金融/管理信息系統專業的商務學士學位,以及斯坦福大學商學院的工商管理碩士學位。 由於她在萬豪的職位,以及她過去在財務領導職位上的服務,Oberg女士為董事會帶來了財務專業知識,包括對財務報告規則和法規以及會計原則的深入瞭解。她對影響大型全球組織的多方面財務和運營問題的深刻理解,以及在開發項目和併購機會方面的領導經驗,為董事會和審計委員會提供了制定長期計劃、年度預算和資本分配戰略的寶貴見解。 其他上市公司董事會: 無 |

| | | | | | | | |

德赫拉傑 潘迪 2019年以來的董事 獨立的

審計委員會 | | 現年48歲的潘迪是DevRev,Inc.的董事長兼首席執行長,這是一家軟件即服務公司,專注於使用人工智能和設計來自動化軟件和客户工程工作流程。此前,他於2009年與人共同創立了雲計算公司Nutanix,Inc.,並擔任該公司的首席執行官和董事會主席,直至2020年12月。從2009年9月到2016年2月,潘迪還擔任過努坦尼克斯的總裁。2007年9月至2009年9月,他在數據倉庫公司Aster data Systems,Inc.(後來被Teradata Corporation收購)擔任工程副總裁(兼董事)。在加入Teradata之前,潘迪先生曾在軟件和技術公司甲骨文公司、數據存儲系統公司Zambeel,Inc.和軟件公司Trilology Software,Inc.擔任軟件工程職務。潘迪先生擁有坎普爾印度理工學院的計算機科學學士學位和德克薩斯大學奧斯汀分校的計算機科學碩士學位。他是德克薩斯大學奧斯汀分校計算機科學研究生。 潘迪先生作為技術行業的全球執行領導者和技術專家,擁有近20年的經驗,包括共同創立和擔任DevRev,Inc.和Nutanix的首席執行官和董事長,以及在多家公司擔任軟件工程師。潘迪先生為董事會帶來了工程專業知識、財務敏鋭、對技術格局的深入瞭解,以及將公司從初創公司發展為上市公司的寶貴見解。 其他上市公司董事會: Nutanix(2009年至2020年主席) |

| | | | | | | | |

大衞 瑞克斯 2018年以來的董事 獨立的

高管薪酬委員會 | | 現年56歲的裏克斯目前擔任製藥公司禮來公司的首席執行官,並於2017年6月成為禮來公司董事會主席。在2017年1月之前,裏克斯先生曾擔任禮來生物醫藥公司的總裁。2009年至2012年,他擔任禮來美國有限責任公司、禮來公司及其最大關聯公司的總裁。2008年至2009年,李嘉誠在禮來公司擔任總裁和總經理,該公司在全球增長最快的新興市場之一開展業務。2005年至2008年,他擔任禮來加拿大公司的總經理,此前他曾擔任過藥品營銷董事和加拿大全國銷售董事。裏克斯先生於1996年加入禮來公司,擔任業務開發助理,在加盟禮來加拿大公司之前,曾在美國市場營銷和銷售部門擔任過幾個管理職務。裏克斯1990年在普渡大學獲得理科學士學位,1996年在印第安納大學獲得工商管理碩士學位。 作為一家專注於創新的大型全球性公司的董事長兼首席執行官,裏克斯先生為董事會帶來了行政領導、營銷、銷售和財務專長、商業敏鋭性和相關的全球運營洞察力。 其他上市公司董事會: 禮來公司(董事長),Elanco Animal Health,Inc.(2018年至2019年) |

| | | | | | | | |

Daniel 羅森斯韋格 自2009年以來的董事 獨立的

治理和可持續發展委員會 | | Rosensweig先生,62歲,現任在線教科書租賃公司Chegg.com的總裁、首席執行官兼董事會聯席主席。在2010年2月加入Chegg.com之前,Rosensweig先生曾擔任Activision Publishing,Inc.的業務部門RedOctane的總裁兼首席執行官,互動娛樂和休閒產品的開發商、出版商和分銷商。在2009年3月加入RedOctane之前,Rosensweig先生是私人投資公司Quadrangle Group LLC的運營負責人。在2007年8月加入Quadrangle Group之前,Rosensweig先生曾擔任Yahoo!Inc.,他於2002年4月加入了一家全球互聯網公司。在加入雅虎之前,Rosensweig先生是CNET網絡公司的總裁,他於2000年10月加入了一家互動媒體公司。Rosensweig先生在Ziff-Davis,LLC(一家綜合媒體和營銷服務公司)工作了18年,從1997年到2000年ZDNet被CNET收購,期間擔任其子公司ZDNet的總裁兼首席執行官。Rosensweig先生擁有學士學位。霍巴特學院政治學專業 Rosensweig先生目前在Chegg.com擔任行政職務,並曾在全球媒體和技術組織擔任高級行政人員,因此他為董事會提供了廣泛的相關行政領導、全球運營和技術行業經驗。 其他上市公司董事會: Chegg公司Rent the Runway Inc.(英語:Rent the Runway Inc)(2012到2023年),時代公司。(2017至2018年) |

26

2023財年董事薪酬

下表列出了2023財年期間授予、支付給Adobe每位非員工董事或由其賺取的薪酬的相關信息。作為一名僱員董事,Narayen先生不因擔任董事而獲得報酬。於二零二三財政年度,概無向任何董事授出購股權。

| | | | | | | | | | | | | | | | | | | | | | |

| 名字 | | 賺取的費用

或以現金支付(1)

($) | | 股票大獎(2)(3)

($) | | | | 總計

($) |

| | | | | | | | |

克里斯蒂亞諾·阿蒙(4) | 7,830 | |

| 150,609 | | | | | 158,439 | |

| 艾米·班斯 | 100,000 | | | 317,897 | | | | | 417,897 | |

佈雷特·比格斯 | 80,000 | | | 317,897 | | | | | 397,897 | |

| 梅勒妮·博爾頓 | 75,000 | | | 317,897 | | | | | 392,897 | |

| 弗蘭克·卡爾德羅尼 | 140,000 | | | 317,897 | | | | | 457,897 | |

| 勞拉·德斯蒙德 | 75,000 | | | 317,897 | | | | | 392,897 | |

斯賓塞·諾伊曼 | 80,000 | | | 317,897 | | | | | 397,897 | |

| 凱瑟琳·奧伯格 | 110,000 | | | 317,897 | | | | | 427,897 | |

| 潘迪 | 80,000 | | | 317,897 | | | | | 397,897 | |

| David·瑞克斯 | 75,000 | | | 317,897 | | | | | 392,897 | |

Daniel·羅森斯韋格 | 70,000 | | | 317,897 | | | | | 387,897 | |

約翰·沃諾克(5) | 42,858 | |

| 317,897 | | | | | 360,755 | |

_________________________

(1)董事費用是在提供服務的季度末支付的。阿蒙先生、比格斯先生、卡爾德羅尼先生、諾伊曼先生、羅森斯韋格先生和梅斯先生。根據Adobe的延期補償計劃,博爾頓和德斯蒙德各自選擇推遲所有現金費用。有關此計劃的詳細信息,請參閲下面標題為“延期補償計劃”的小節。

(2)這些金額並不反映董事為這些獎項實現的實際經濟價值。根據美國證券交易委員會規則,本欄反映根據財務會計準則委員會會計準則彙編第718主題,補償-股票補償(“FASB ASC第718主題”)計算的授予日期公允價值,而不考慮與基於服務的歸屬條件相關的沒收估計。

2023財年授予非僱員董事的股票獎勵符合董事會2023財年及2024財年董事非僱員薪酬政策(“2023財年及2024財年董事薪酬政策”)的條款。

比格斯、卡爾德羅尼、羅森斯韋格和梅斯。根據Adobe的延期補償計劃,Banse、Boulden和Oberg各自選擇100%推遲2023年4月20日授予的RSU。有關此計劃的詳細信息,請參閲下面標題為“延期補償計劃”的小節。

(3)2023年4月20日,當時擔任董事會成員的每位非董事員工獲得了836RSU的年度贈款,授予日期公允價值為每股380.26美元。2023年8月19日,沃諾克博士的服務因病終止,他的836RSU根據2023財年和2024財年董事補償政策完全歸屬。於2023年10月25日,Amon先生收到289個授予日公平價值為每股521.14美元的RSU,以加入我們的董事會,截至2023年財政年度結束,這些股份仍未歸屬和未償還。截至2023年財年末,除阿蒙先生和沃諾克博士外,每個非員工董事持有總計836個未授權和未償還的RSU。

(4)由於阿蒙先生於2023年10月25日加入董事會,他的年度董事會聘用費和委員會費用按比例分配給他在2023財年的服務期間。

(5)沃諾克博士於2023年8月19日去世,他在董事會的年度聘任按比例分配給了他在2023財年的任期。

薪酬理念

我們董事會的總體理念是,非僱員董事的薪酬應該是現金、按季度支付的薪酬和基於股權的薪酬的組合,以獎勵他們在履行職責方面一年的服務。除了正常員工的薪酬外,Adobe不會就董事會服務向其管理層董事(我們的首席執行官)支付薪酬。

關於非僱員董事薪酬計劃的決定每兩年由董事會全體成員根據高管薪酬委員會的建議批准,該委員會負責審查我們非僱員董事的總薪酬和我們非僱員董事薪酬計劃的每個要素。高管薪酬委員會酌情審議其獨立薪酬諮詢公司Compensia,Inc.(“Compensia”)的意見,包括考慮董事的薪酬水平、做法和用於評估高管薪酬的同行公司的設計特點。此分析中包含的同行公司與標題為“薪酬討論和分析-薪酬-設置治理和流程-同行公司的角色”一節中所述的同行公司是相同的。以董事為基礎,我們對非僱員董事的現金薪酬目標是接近同行中位數,我們對非僱員董事的股權薪酬目標是在同行60以內這是至75這是百分位數範圍。高管薪酬委員會還考慮我們的董事會薪酬做法與股東利益相一致的程度。

以現金支付或賺取的費用

根據2023財年和2024財年董事薪酬政策,在2023財年,每位非員工董事有資格獲得60,000美元的年度聘用金,外加他或她所服務的每個委員會的委員會費用,如下所述,我們的首席董事有資格獲得額外的首席董事年度聘用金60,000美元。

| | | | | | | | | | | | | | |

委員會費用 |

| 委員會 | | 椅子

($) | | 成員

($) |

| | | | |

| 審計 | 40,000 | | 20,000 | |

| 高管薪酬 | 30,000 | | 15,000 | |

| 治理與可持續發展 | 20,000 | | 10,000 | |

2023財年和2024財年的現金預留金與前兩個財年相同,但主要的董事年度預留金增加了10,000美元,以更好地與同行公司保持一致。

股權獎

2023財年和2024財年董事薪酬政策包括每年向非僱員董事發放RSU。授予每位非僱員董事的RSU將在授予日後的下一次股東年會當天100%授予,但每位非僱員董事在該日繼續提供服務。正如我們在2022年委託書中披露的,在2023財年,年度股權獎勵增加了15,000美元至315,000美元(基於授予日的估計價值),以更好地與同行市場慣例保持一致,並與前幾年一致,根據截至授予日前一天的30個日曆日的平均收盤價轉換為多個RSU。在年度會議之間加入我們董事會的新的非僱員董事將獲得按比例分配的RSU年度贈款,該贈款將在授予日後的下一次年度股東大會當天100%授予我們。非僱員董事不會獲得其他股權薪酬。如果非員工董事的服務因死亡或殘疾而終止,非員工董事的RSU將完全歸屬。如果控制權發生變更,任何未歸屬的RSU將在控制權變更生效日期之前全部歸屬,但須視控制權變更的完成而定。

遞延薪酬計劃

我們維持一項無資金、無保留的遞延補償計劃(“遞延補償計劃”),允許我們的非僱員董事從其現金補償的5%至100%延期支付,這筆金額被視為投資於董事從Adobe Section401(K)退休儲蓄計劃(“401(K)計劃”)(個人直接經紀賬户和

28

退休儲蓄信託基金)。參賽者還可以100%貢獻他們的RSU獎金。延期補償計劃參與者必須不可撤銷地選擇在未來至少三年後的指定日期收到延期資金,或者在服務終止時以一次性付款或按年分期付款的形式接收延期資金,但須遵守計劃的條款。股權延期付款只能以一次性付款的形式支付。阿蒙先生、比格斯先生、卡爾德羅尼先生、諾伊曼先生、羅森斯韋格先生和梅斯先生。博爾登和德斯蒙德在2023財年參加了遞延補償計劃,涉及其各自服務的100%預聘費和委員會費用。比格斯、卡爾德羅尼、羅森斯韋格和梅斯。班斯、博爾登和奧伯格選擇100%推遲他們在2023年4月20日授予的年度RSU獎項。有關我們的遞延薪酬計劃的更多信息,請參閲本委託書中標題為“高管薪酬-2023財年非限定遞延薪酬”的章節。

費用

我們報銷非僱員董事出席董事會和委員會會議的合理差旅費和相關費用,以及參加董事教育項目和其他Adobe相關研討會和會議的費用和開支。

其他好處

與前幾年一樣,在2023財年,我們的聯合創始人沃諾克博士獲得了購買某些Adobe健康、牙科和視力保險的機會,並負責支付100%的保險費。

持股準則

我們已經通過了董事會非僱員成員的股權指導方針。根據這些指導方針,每位非僱員董事必須持有從Adobe收購的淨股份的50%,直到該非僱員董事持有的股份總數等於或超過(並繼續等於或超過)最低股份所有權要求。非員工董事的最低持股量每年確定一次,計算方法如下:所需股份數等於年度預留金的十倍,除以截至12月31日的30個日曆日的日均收盤價。一旦實現(遵循指導方針下所有允許的處置),這一最低股票價值所有權門檻必須在未來一年內保持不變。計入所有權要求的股份包括:完全擁有或以其他方式實益擁有的股份;在公開市場購買或繼承的股份;通過我們的員工股票購買計劃獲得的股份;既得限制性股票;既得RSU、業績股份和業績單位,包括已遞延到我們的延期補償計劃中的此類股份或單位;以及因行使既得期權而發行的股份。截至2023年12月1日,我們的每一位非僱員董事都遵守了這些指導方針。

執行人員

補償

| | | | | |

| |

薪酬問題的探討與分析 | 31 |

高管薪酬計劃要點 | 31 |

薪酬理念和目標 | 33 |

2023財年薪酬計劃s設計 | 34 |

2023財年薪酬決定和結果 | 40 |

其他福利、計劃和政策 | 46 |

薪酬設置管理和流程 | 50 |

薪酬風險評估 | 52 |

會計和税務方面的考慮 | 53 |

行政人員薪酬委員會的報告 | 54 |

與委員會的溝通 | 55 |

2023、2022和2021財年薪酬彙總表 | 56 |

2023財政年度基於計劃的獎勵的授予 | 58 |

2023財年末的傑出股權獎勵 | 58 |

2023財年的期權行使和股票歸屬 | 59 |

2023財年不合格遞延薪酬 | 60 |

控制權的變更 | 61 |

CEO薪酬比率 | 64 |

薪酬與績效 | 66 |

30

薪酬問題的探討與分析

本薪酬討論與分析提供了有關我們在2023財年為以下Adobe高管制定的高管薪酬計劃的信息:

| | | | | |

| 尚塔努·那拉延 | 主席兼行政總裁(“行政總裁”) |

| Daniel·鄧恩 | 首席財務官兼財務、技術服務和運營執行副總裁總裁 |

| 阿尼爾·查克拉瓦蒂 | 總裁,數字體驗業務 |

| David·瓦德瓦尼 | 總裁,數字媒體業務 |

| 斯科特·貝爾斯基 | 設計與新興產品首席戰略官兼執行副總裁總裁 |

________________________

*2023年3月,貝爾斯基先生被任命為首席戰略官兼執行副總裁總裁,負責設計和新興產品。2023年3月之前,他擔任創意雲常務副總裁兼首席產品官總裁。

在本薪酬討論和分析以及所附的補償表中,這些執行幹事被稱為我們的近地天體。

這份薪酬討論與分析描述了我們在2023財年為高管人員提供的高管薪酬計劃的主要內容。它還概述了我們的高管薪酬理念,包括我們的主要薪酬計劃。最後,分析了我們董事會的高管薪酬委員會(“委員會”)如何以及為什麼在2023財年為我們的高管(包括近地天體)做出薪酬決定。有關我們2023財年的財務業績和業務亮點的摘要,請參閲標題為“代理摘要-2023財年的財務亮點”的部分。

高管薪酬計劃要點

我們的高管薪酬計劃是由委員會設計的,旨在將高管在我們的激勵性薪酬計劃下實現的金額與我們關鍵戰略業績目標的實現、為股東帶來的回報和可持續長期股東價值的創造直接掛鈎。多年來,我們發展了我們的高管薪酬計劃,同時保持薪酬理念,旨在實現我們的長期戰略目標和股東利益之間的緊密結合。我們的2023財年薪酬計劃繼續反映了這一理念,我們高管賺取的激勵性薪酬反映了我們的業務成就。

繼續強調按績效支付薪酬

在2023財年,我們首席執行官目標直接薪酬總額的90%由長期股權獎勵組成。此外,我們首席執行官的長期股權獎勵中有相當大一部分(70%)是基於業績的,其餘(30%)是基於時間的RSU,根據四年的歸屬時間表進行授予。

除非我們實現業績股票獎勵的目標目標,包括55這是-百分比相對TSR排名在2023年績效分享計劃的三年績效期間,我們的首席執行官和其他近地天體將無法實現其長期激勵薪酬的全部預期價值。此外,由於Adobe普通股是我們基於股權的薪酬獎勵的基礎,這些獎勵的直接價值受到我們股票價格波動的影響,使包括首席執行官在內的我們高管的利益與我們股東的利益緊密地聯繫在一起。

我們的年度現金激勵計劃同樣旨在使我們的近地天體的現金激勵與公司強勁的財務業績保持一致,只有在達到某些門檻公司業績目標時才支付現金激勵。

我們的績效薪酬理念反映在下面的餅形圖中,其中描繪了我們首席執行官的構成以及我們其他近地天體2023財年目標直接薪酬總額的平均值:

首席執行官和所有其他近地天體2023財年的目標薪酬組合(1)

________________________

(1)此外,計算目標股權獎勵價值的機制在題為“股權激勵-股權薪酬組合”的章節中有詳細描述。顯示的所有其他近地天體的數額代表它們的平均目標薪酬組合。有關按股票薪酬會計原則計算的股權獎勵的實際授予日期的公允價值,請參閲“高管薪酬--會計年度薪酬彙總表”一節2023,2022年和2021年“,以及關於以下”股權激勵--財政年度目標值和贈款“部分所列此類金額計算的相關討論2023和“會計和税務方面的考慮”。

我們在2023年和2024年財政年度薪酬計劃的變化

該委員會每年都會審查我們的高管薪酬計劃。在評估我們財政年度的高管薪酬計劃時2023年和2024、E委員會審議了股東的反饋和我們關於近地天體薪酬的年度股東諮詢投票的結果。下表總結了我們2022、2023和2024財年高管薪酬計劃的演變。

| | | | | | | | | | | | | | | |

| | 2022財年設計 | | 2023財年設計 | 2024財年設計 |

| | | | | |

| 年度現金獎勵計劃 | | 財務業績結果由以下因素決定: •GAAP收入和非GAAP每股收益與財年運營計劃目標

| 財務業績結果由以下因素決定: •GAAP收入和非GAAP每股收益與財政年度公眾指導 |

| | | | | |

| 長期績效分享計劃 | | 基於兩個同等權重的指標的性能: •三年績效期間的相對TSR •淨新銷售目標,結合數字媒體淨新ARR和數字體驗訂閲收入增長,與每個財年開始時確定的公共指導相比,在三個一年期間的每一年

在完整的三年績效期限結束後獲得績效股票

|

| | | | | |

| RSU獎授予 | | 歸屬生效日期一週年時歸屬25%,其後每季6.25% | | 6.25%在四年內按季歸屬 |

32

在2023財年,考慮到獨立薪酬顧問對市場趨勢的反饋,委員會批准了對我們高管的年度RSU獎勵的更改,以與同行做法保持一致。年度RSU(從2023財年撥款開始)在四年內每季度歸屬一次,而不是在歸屬開始日期的一週年時歸屬25%,此後每季度歸屬6.25%。

對於2024財年,委員會更新了2024財年高管年度激勵計劃,將公司的財務業績結果目標基於我們於2023年12月提供的公開宣佈的2024財年財務指導,而不是我們的年度運營計劃,以提供更高的透明度來回應股東的反饋。委員會沒有對我們的2024財年薪酬計劃做出任何其他重大改變。

薪酬計劃結果

| | | | | | | | | | | |

| 年度現金獎勵計劃 | |

100% 根據我們的2023年年度現金激勵計劃支付目標獎金 |

| | | |

| 長期績效分享計劃 | |

2021年績效分享計劃支出 | | 2023財年淨新銷售目標實現百分比 |

83% | | 133% | 2022年和2023年業績分享方案下的2023財年淨新銷售目標 |

有關我們2023財年薪酬計劃決定和結果的更多信息,請參閲下面標題為“2023財年薪酬決定和結果”的章節。

薪酬理念和目標

指導原則

我們專注於通過數字體驗改變世界的使命。要取得成功,我們必須吸引和留住一支能夠幫助我們實現這一使命的高素質執行團隊。我們相信,高管的技能、經驗和奉獻精神是直接影響我們經營業績的關鍵因素,從而提高股東價值。我們通過薪酬計劃實現我們的目標,這些計劃旨在:

•提供有競爭力的薪酬機會,吸引和留住擁有我們實現業務目標所需技能的頂尖人才,並激勵我們的高管為Adobe帶來最高水平的影響和結果;

•通過基於績效的激勵機制為我們的執行官提供絕大多數薪酬,以使我們的執行官的利益與我們的股東的利益保持一致,從而使Adobe取得全面成功;

•鼓勵我們的執行官專注於公司的優先事項;

•以相稱的薪酬水平獎勵和激勵表現出色的個人;

•避免鼓勵我們的行政人員承擔不必要的風險;以及

•通過提供股權,與我們的股東在Adobe的整體成功中建立直接的一致性。

高管薪酬政策與實踐

我們相信,我們的高管薪酬計劃有效地推動了我們目標財務和戰略成果的實現,適當地調整了高管薪酬和企業績效,並使我們能夠吸引和留住行業內的高管。有關我們的高管薪酬實踐的更多信息,請參閲標題為“委託聲明摘要-高管薪酬亮點”的部分。

2023財年薪酬方案設計

概述

我們的高管薪酬計劃包括現金薪酬(以基本工資和年度現金激勵機會的形式),以及長期股權激勵獎勵(以績效股份計劃和授予受限制股份單位的形式)。在較小程度上,為了吸引和留住關鍵人才,我們還向我們的NEO提供某些其他福利和有限的額外津貼,如下所述。下表説明瞭我們認為通過薪酬計劃的每個要素可以實現的目標。

薪酬要素和目標

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | 目標 |

補償

元素 | | 描述 | | 吸引/留住關鍵績效人員 | | 獎勵

短期

性能 | | 獎勵

長期的

性能 |

| | | | | | | | |

基本工資 | | 基本工資提供具有市場競爭力的薪酬,以承認角色和責任。 | | ü | | | | |

| 年度現金獎勵 | | 只有在以下情況下才能獲得全部或部分現金獎勵:(1)我們實現了某些預先設定的一年公司績效目標,(2)獲獎者達到了個人績效水平或目標,(3)獲獎者在成就認證日期之前一直受僱於Adobe。 | | ü | | ü | | |

| 長期股權激勵 | | 股權激勵是在聘用員工時授予的,之後通常每年頒發一次。獎勵既基於業績,也基於時間,每種獎勵都是在多年內賺取和/或授予的,使員工利益與股東利益保持一致。 | | ü | | | | ü |

確定補償的程序

委員會在制定近地天體2023財年直接薪酬總目標(基本工資、目標年度現金獎勵和目標長期股權價值)(“貿發委”)時考慮了一些因素,包括:同業集團數據中反映的競爭性薪酬做法;每個近地天體對Adobe的貢獻;每個近地天體職位所需的範圍、複雜性和能力;公司和個人業績;預期未來貢獻;內部薪酬公平;薪酬趨勢;以及歷史薪酬水平。在考慮同行羣體數據時,由於我們的財政年度比大多數同行公司開始得早,我們的目標貿易發展局試圖預測每個角色在下一個財政年度的有競爭力的薪酬定位。

在確定高管薪酬的不同要素之間的組合時,我們不以具體分配為目標,但通常強調現金和股權的績效薪酬。我們的近地天體TDC的目標現金薪酬總額(基本工資和目標現金獎勵)也少於目標股權薪酬總額。現金和股權之間的這種分配反映了我們的信念,即我們的近地天體薪酬的很大一部分應該基於公司和個人的業績以及服務要求,以提高與股東利益的一致性,並激勵業績,創造可持續的長期股東價值。由於我們的實際業績可能偏離預定的目標,我們的薪酬結構既創造了上行機會,也帶來了下行風險,實際獲得的薪酬金額可能與目標分配不同。

如果可能,我們通常會將我們的薪酬戰略與同行的做法保持一致,並在與我們的商業模式一致的程度上保持一致。我們的高管薪酬計劃側重於將薪酬與業績掛鈎,並加強我們近地天體的利益與我們股東的利益的一致性。如果結果不符合我們的預期,我們的近地天體將獲得低於目標水平的補償,而且與我們的同行相比,可能低於市場水平。同樣,當取得更好的結果時,我們的近地天體可能會獲得高於目標水平和高於市場的補償。有關更多信息,請參閲下面標題為“2023財年薪酬決定和結果--可變現薪酬”一節。

34

基本工資

基本工資用於為我們的高管提供具有競爭力的固定金額的年度現金薪酬。委員會在考慮了每個近地天體的職位所需的範圍、複雜性和能力、競爭性的市場條件、過去的業績和內部薪酬公平之後,確定了我們近地天體的基本工資。

現金獎勵

2023年現金獎勵計劃

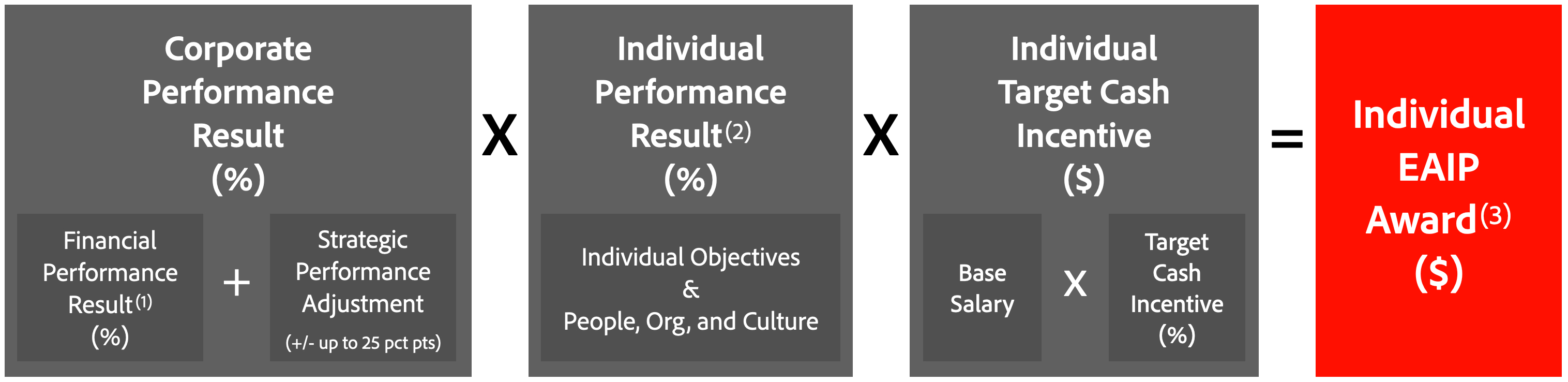

我們為我們的近地天體提供了賺取年度現金獎勵的機會。我們的2023年高管年度激勵計劃(“2023年現金激勵計劃”)繼續旨在使我們的近地天體年度現金激勵與公司的財務業績保持一致。委員會批准了2023年現金激勵計劃,以推動收入增長,鼓勵問責,推動執行與長期戰略和年度運營計劃目標相關的短期優先事項,並在實現某些目標時表彰和獎勵我們的高管。與往年一樣,我們的2023年現金激勵計劃的獎勵是根據(1)公司業績結果計算的,該業績結果由財務業績結果和可導致公司業績結果向上或向下調整的可自由支配的戰略業績調整組成,以及(2)個人業績結果。

與2022財年一樣,在2023財年,在我們的近地天體有資格獲得2023年現金激勵計劃下的任何現金激勵金額之前,必須達到兩個門檻目標:公司必須超過我們2023財年運營計劃(以下簡稱運營計劃)中規定的(1)GAAP收入目標和(2)非GAAP每股收益目標的90%。

每位參賽者獎金的美元價值按以下公式計算:

________________________

(1)*範圍從0%到130%

(2)*範圍從0%至150%

(3)如果財務業績結果低於90%,則其上限為目標的100%。要獲得任何獎項,公司必須達到上述兩個門檻目標。

公司業績結果

公司業績結果“(以0%至155%的百分比表示)是基於(1)公司在2023財年的財務業績(”財務業績結果“)和(2)根據委員會對公司在業績期間的優先事項和目標對公司業績的評估,對公司業績進行最多25個百分點的酌情戰略業績調整(”戰略業績調整“)。

我們在現金激勵中包括財務業績指標,以衡量我們在實現收入和盈利的內部年度財務業績目標方面的成功,我們相信這將推動長期價值創造。與2022財年一樣,2023財年的財務業績結果是基於我們的GAAP收入和非GAAP每股收益相對於我們董事會批准的運營計劃目標的。委員會和我們的管理團隊相信,我們的財務業績指標是Adobe業務前瞻性健康狀況的有力指標。

財務業績佔運營計劃目標的百分比與2023年現金激勵計劃下的籌資結果之間的關係的表格可以在2023年1月26日提交給美國證券交易委員會的當前8-K表格Adobe的附件10.5中找到。

個人表現結果

“個人業績結果”(以0%至150%的百分比表示)是基於委員會對每個參與者的個人業績的評估,包括但不限於委員會在財政年度開始時確定的與以下方面有關的個人目標的實現情況:(1)戰略、創新和執行;(2)我們的人員、組織和文化,包括多樣性和包容性。

這些個人目標是委員會在2023年1月與我們的首席執行官協商後選定的(與他自己的目標不同),委員會審查了每個近地天體實現這些個人目標的情況,以確定近地天體的個人業績結果。對於我們的首席執行官和其他近地天體,2023財年的個人目標也列在下表中,這些目標是專門為每個近地天體領導的職能量身定做的,並與我們總體運營計劃的實現保持一致。由於貝爾斯基先生於2023年3月過渡到首席戰略官兼執行副總裁總裁,負責設計和新興產品,委員會批准了修訂後的2023財年個人業績目標如下。除了以下個人目標外,委員會還核準了適用於我們所有近地天體的人員、組織和文化目標:(1)樹立反饋、學習和成長的文化榜樣;(2)繼續朝着我們的代表目標取得進展;(3)交流、激勵和參與,以激活我們的價值觀和文化。

| | | | | | | | |

| 執行主任 | | 個人績效目標 |

| | |

尚塔努·那拉延 董事長兼首席執行官 | | 推動創意雲、文檔雲和數字體驗的關鍵戰略計劃的增長和創新;推動關鍵產品開發的戰略;投資於與客户和合作夥伴的戰略關係;並專注於戰略、執行和領導的連續性。 |

Daniel·鄧恩 首席財務官兼財務、技術服務和運營執行副總裁 | | 實施關鍵戰略計劃以增加收入並實現成本效益;執行核心基礎設施改進計劃;並指導財務組織提供更大的洞察力和影響。 |

阿尼爾·查克拉瓦蒂 總裁,數字體驗企業 | | 推動數字體驗、Adobe體驗平臺和連接應用的關鍵產品計劃;改進數字體驗的營銷執行和效率;與數字媒體團隊一起定義和實施內容供應鏈;以及推動數字體驗的全球擴張戰略。 |

David·瓦德瓦尼 總裁,數字媒體業務 | | 推進數字媒體的關鍵戰略計劃,包括Photoshop、Adobe Express和Acrobat的關鍵產品計劃;推動生成技術管道的戰略;與數字體驗團隊一起定義和實施內容供應鏈;以及執行新產品的上市戰略。 |

斯科特·貝爾斯基 設計和新興產品首席戰略官兼執行副總裁 | | 推動對長期願景和增長戰略的改進;促進以設計為導向的戰略和產品開發方法;推進關鍵產品戰略計劃的協調;推動併購和風險投資戰略;以及推動Adobe Stock、Behance和3D的進步。 |

個人目標現金激勵

在財政年度開始時,委員會為每個近地天體制定了個人目標現金獎勵,相當於其基本工資的一個百分比。在確定2023財政年度目標現金獎勵水平時,委員會對照其獨立薪酬顧問提供的同業羣體數據、內部薪酬公平以及每個近地天體的作用和責任,審議了每個近地天體的目標總現金機會。委員會為每個近地天體制定了2023財政年度目標現金獎勵機會,其百分比與其2022財政年度的目標機會相同。與我們的同齡人相比,他們的每個目標機會都保持在我們的目標範圍內。

賠償金的計算

一旦委員會認證了上述每個組成部分,就使用上述公式確定每個參與者獲得的獎勵,前提是滿足上述兩個門檻目標,並且如果財務業績結果為

36

不是至少90%。如果達到這些門檻,每個參與者將有資格根據公司和個人的業績結果,獲得最高可達參與者目標年度現金獎勵機會的200%的獎勵。根據2023年現金獎勵計劃支付的金額可根據我們適用的退還政策從參與者那裏退還。2023財年的結果和支出在標題為“2023財年薪酬決定和結果--現金激勵”的部分中闡述如下。

其他現金獎勵

考慮到需要吸引頂尖人才擔任關鍵的高管職位,公司可能會不時向某些高管發放一次性簽約獎金。2023財年沒有發放這樣的獎金。

股權激勵

股權薪酬的目標

我們使用股權薪酬來激勵和獎勵強勁的公司業績,並吸引和留住有價值的員工。我們相信,股權獎勵有助於使我們的近地天體的利益與我們的股東的利益保持一致,因為他們增加了公司的價值。

股權薪酬組合

在2023財年,委員會區分了我們首席執行官和總裁(查克拉瓦蒂和瓦德瓦尼先生)的股權激勵獎勵目標組合,以及我們其他近地天體的目標組合。在前幾年,委員會只將我們首席執行官的股權激勵獎勵的目標組合與其他高管的獎勵區分開來。2023財年向我們的首席執行官和總裁持續提供的年度股權激勵的目標組合包括70%的績效股票獎勵和30%的基於時間的RSU,以使我們的首席執行官和總裁與股東的利益緊密結合,使他們的目標TDC的很大一部分隨着公司業績的變化而變化。向我們的近地天體(首席執行官和總裁除外)提供股權激勵的目標組合在2023財年保持不變,仍為50%的績效股票獎勵和50%的基於時間的RSU。委員會認為,股權薪酬的這一組合將適當地平衡和實現我們的薪酬目標,如下表所述。2023年1月24日,委員會根據每股345.21美元的價格,計算了實現這一理想組合的股權獎勵目標值,這是截至2023年1月20日(包括2023年1月20日)的10個日曆日我們普通股每股收盤價的平均值。基於這一每股價格,目標股票的總期望數量被確定,然後在適用的情況下在業績股票和基於時間的RSU之間進行分配,每個股票四捨五入到最接近的整數股。

2023財年年度股權激勵獎組合

| | | | | | | | | | | | | | | | | | | | |

股權類型 (分配百分比) | | 描述 | | 目標/稀釋效果 | | 歸屬(1) |

| | | | | | |

業績股獎勵 (首席執行官和總裁約70%,其他近地天體約50%) | | 股票結算獎勵受基於業績和時間的歸屬條件的約束;三年懸崖業績期限決定了獲得和獲得的股票總數,業績超標的顯著收益和業績不佳的重大後果,包括沒有獲得獎勵的可能性;高管沒有購買成本,因此如果獲得獎勵,獎勵總是有價值的。 | | 將近地天體的重點放在:(I)與長期股東回報掛鈎的三年業績目標和(Ii)年度新銷售淨目標,同時還提供強大的留住激勵,需要持續僱傭才能獲得;提供顯著的激勵,以提高我們的股價和實現收入增長;以及使用比股票期權更少的股票,因此稀釋程度較低 | | 績效股票在三年績效期限後對所有績效結果進行認證後授予 |

基於時間的RSU (首席執行官和總裁約30%,其他近地天體約50%) | | 股票結算的獎勵受基於時間的歸屬條件的約束;高管沒有購買成本,因此獎勵總是有價值的,如果贏得的話 | | 強烈激勵我們的近地天體繼續受僱於我們,因為它們需要在歸屬時持續受僱;為我們的股價增長提供適度的回報;使用比股票期權更少的股票,因此稀釋程度更低 | | 每季度6.25%,為期四年 |

_________________________

(1)此外,我們的近地天體股權獎勵也受某些加速歸屬條款的約束,如標題為“離任和控制權變更補償”和“授予2023財年基於計劃的獎勵--敍述性摘要”部分所述

2023財政年度基於計劃的獎勵金和獎勵金彙總表--死亡和傷殘對股權補償金的影響。”

2023年績效分享計劃

根據2023年業績分享計劃,股份可根據(1)三年業績期間的目標相對TSR(“TSR目標”)及(2)按年衡量及釐定的新銷售淨目標(“新銷售淨目標”)而賺取,但在整個三年業績期間結束前並無股份歸屬。淨新銷售目標是在2022財年首次加入我們的業績分享計劃,以迴應股東反饋和公司同行做法,以更好地將我們近地天體的財務激勵與公司的財務業績、戰略優先事項和目標保持一致,並允許委員會獎勵可能無法立即反映在我們股價中的業績。委員會認為,新銷售淨額目標下的年度業績目標,而不是三年目標,使委員會能夠制定更積極的目標,並以反映我們業務的動態性質和公司在這三年期間的長期發展軌跡的方式來衡量業績。這兩個指標結合在一起,平衡了絕對業績(即淨新銷售額)和相對業績(即相對TSR),以確保公司相對於同行集團公司表現良好,同時也獎勵了作為Adobe業務前瞻性健康狀況的有力指標的指標的成就。

每個績效目標的權重為50%,每個目標的實現獨立於其他目標。參與者可以賺取根據2023年績效股票計劃授予他們的績效股票總目標數量的0%至200%。下圖顯示了2023財年活躍的三個績效共享計劃的重疊績效期間,以及適用於每個績效共享計劃的績效指標和權重。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2021 | | 2022 | | 2023 | | 2024 | | 2025 | |

| | | | | | | | | | | |

2021年績效分享計劃 | | 超過3年的相對TSR(100%) | | | | | |

| | | | | | | |

| | 在三年績效期限後穿上馬甲 | | | | | |

| | 2022年績效分享計劃(1) | | 超過3年的相對TSR(50%) | | | |

| | | | | | | | | | |

| | | 一年以上新銷售額淨額(16.67%) | | 一年以上新銷售額淨額(16.67%) | | 一年以上新銷售額淨額(16.67%) | | | |

| | | | 在三年績效期限後穿上馬甲 | | | |

| | | | 2023年績效分享計劃(1) | | 超過3年的相對TSR(50%) | |

| | | | | | | | | | |

| | | | | 一年以上新銷售額淨額(16.67%) | | 一年以上新銷售額淨額(16.67%) | | 一年以上新銷售額淨額(16.67%) | |

| | | | | | 在三年績效期限後穿上馬甲 | |

________________________

(1) 淨新銷售目標在連續三個財政年度中每年確定和衡量。TSR目標是基於三年期間衡量的成就。委員會將評估我們的近地物體是否獨立地實現了每個性能指標。根據適用的績效股份計劃,在三年期結束之前,任何獎勵都不會歸屬。

TSR目標

TSR目標的實現是基於我們普通股在三年業績期內的相對TSR,包括2023年至2025年的日曆年,與截至2023年1月1日的納斯達克100指數成分股公司相比,不包括任何具有雙重股票類別的公司(“指數公司”)的第二類股票。Adobe和每家指數公司的TSR將首先以截至2022年12月31日(含)的連續90個日曆日的平均收盤銷售價格進行衡量,然後與截至2025年12月31日(含)的連續90個日曆日的平均收盤銷售價格進行比較。

38

如果Adobe的相對TSR表現排名低於25,則不會獲得TSR目標下的股票這是業績期間的百分比。此外,無論Adobe在指數公司中的地位如何,如果Adobe在績效期內的TSR絕對值為負,則每個NEO在TSR目標方面的獎勵將以目標的100%為上限。這個相對的TSR目標建立了問責制,因為支出取決於我們的股東回報超過納斯達克100指數中其他公司的股東回報,委員會和Adobe的管理層認為這是Adobe業績最相關的市場基準。

根據以下公式計算相對於TSR目標獲得的績效份額數量,Adobe的相對TSR百分比排名低於55時,每降低一個百分比,績效份額數量將減少2.07這是指數公司的百分位數,受下圖所示限制的限制。Adobe的相對TSR百分位數排名高於55時,每增加一個百分位數,所獲得的績效份額數量將增加2.86這是指數公司的百分位數,受下圖所示限制的限制。

| | | | | | | | |

| 與指數公司相比的公司百分比排名 | 可賺取的股份 佔TSR目標的目標份額的百分比 (“支付百分比”) |

25歲以下這是 | 0% | (1) |

25這是 | 38% | |

35這是 | 59% | |

55這是(目標百分位數) | 100% | (2) |

75這是 | 158% | |

90這是及以上 | 200% | (3) |

_________________________

(1)**在獲得任何業績股票之前,需要25%的門檻百分位數排名。

(2)**設定最多可賺取55%的業績股票數量這是如果Adobe的絕對TSR為負值,則百分比或更高的百分比上限為目標的100%。

(3)他表示,如果Adobe的絕對TSR為正,可能獲得的最大股票數量為目標的200%。

淨新銷售目標

實現淨新銷售目標的基礎是(1)數字媒體的淨新年化經常性收入(“ARR”)和(2)數字體驗的訂閲收入增長,這是在我們的2023至2025財年組成的三年業績期間每年確定和衡量的。新銷售淨額目標由委員會每年為執行期間的每個財政年度確定,目標的實現程度由委員會在適用的財政年度之後核證。然而,在完整的三年履約期結束之前,不會有任何經證明為已賺取的金額歸屬或支付。正如我們在截至2023年12月1日的財政年度Form 10-K年度報告中所述,我們將數字媒體ARR定義為Creative ARR和Document Cloud ARR的總和。我們將Creative ARR定義為(A)Creative Cloud訂閲和服務的年度價值加上(B)Creative Enterprise Term許可協議的年度合同價值的總和。我們將Document Cloud ARR定義為(A)Document Cloud訂閲和服務的年度價值加上(B)Document Cloud Enterprise Term許可協議的年度合同價值的總和。

要根據淨新銷售目標賺取任何股份,公司必須達到或超過各自會計年度開始時提供的公眾指導中點的70%。淨新銷售目標的實現將自動進行調整,以排除在適用會計年度發生的材料合併和收購以及外匯波動的影響,無論影響是積極的還是消極的。

2023財政年度新銷售淨額目標的實現情況是根據委員會每年制定的下表計算的,插值法適用於以下百分比範圍內的數額。根據以下圖表,可歸因於淨新銷售目標的總目標股份可在業績期間的任何一個財政年度賺取三分之一(即,根據2023年業績股票計劃授予NEO的總目標股份中,約有16.67%可根據業績期間每個會計年度的淨新銷售目標賺取,但任何此類股份只有在授予日期三週年後歸屬時才會支付):

| | | | | |

淨新銷售額佔2023財年目標的百分比(1) | 可賺取的股份 2023財年(在適用於每個財年的淨新銷售目標下佔目標股票的百分比) (“支付百分比”) |

70%及以下 | 0% |

75% | 15% |

95% | 75% |

100% | 105% |

105% | 125% |

120%及以上 | 200% (2) |

_________________________

(1)這一目標是基於2023財年公眾指引的中點。百分比將四捨五入到最接近的百分之一。

(2)他表示,根據淨新銷售目標,一個財年可能賺取的最高股份數量為目標的200%。

歸屬和支付

委員會將在每個適用的財政年度後證明每一淨新銷售目標的實際業績成就,並將在三個歷年業績期間結束後證明TSR目標的實現情況。所有獲得的業績股票將在完整的三年業績期限結束後授予。因此,績效股票使我們近地天體的長期利益與我們股東的利益保持一致,同時還提供了關鍵的保留激勵措施,因為只有在適用的歸屬日期之前,近地天體繼續向Adobe(或附屬公司)提供服務時,才會授予這些股票。此外,我們的績效分享計劃的設計加強了我們在公司產生有利的股東回報和實現支持我們長期公司優先事項的財務目標時對高管的留任激勵。委員會相信,平衡絕對業績(即新銷售淨額)和相對業績(即相對TSR)的重要性,以確保公司相對於基準公司表現良好,同時也獎勵作為Adobe業務前瞻性健康狀況的有力指標的指標的成就。

2023財年績效共享計劃的進展情況如下,標題為“2023財年薪酬決定和結果--2023年和2022財年績效共享計劃的進展”。

2023年RSU計劃

委員會認識到,我們近地天體的薪酬有很大一部分是基於業績的,因此向我們的近地天體發放了基於時間的RSU,以滿足我們的留用目標並促進我們業務的連續性。2023財年授予的RSU在四年內按季度授予。因此,我們的RSU計劃為我們的近地天體提供了強烈的激勵措施,促使其繼續受僱於Adobe,同時為我們的股價增長提供額外的獎勵,而對公司的稀釋程度低於Adobe在2023財年沒有授予任何近地天體的基於時間的股票期權。

2023財年薪酬決定和結果

基本工資

在2023財政年度,委員會審查了我們近地天體的基本工資,將它們的薪金與我們同級公司的基本工資水平進行了比較,並審議了我們近地天體的作用和責任、業績和潛在業績及其與其他薪酬要素(現金和股權獎勵)的組合。考慮到Durn先生、Chakravarthy先生、Wadhwani先生和Belsky先生的基本工資水平都低於我們同行公司的可比薪金水平,委員會批准了除Narayen先生以外的每個近地天體的基本工資增長,以便更好地與我們的同行公司保持一致。下表列出了2023財年的薪資調整,並於2023年2月6日生效。委員會沒有增加Narayen先生在2023財政年度的薪金,因為委員會仍然認為,考慮到他的作用、能力和經驗,他的基本工資是適當的。

40

2023財年基本工資

| | | | | | | | | | | |

| 名字 | | 2023財年 薪金 ($) | 2022財年 薪金 ($) |

| | | |

| 尚塔努·那拉延 | $ | 1,500,000 | | $ | 1,500,000 | |

| Daniel·鄧恩 | $ | 900,000 | | $ | 850,000 | |

| | |

| | |

| 阿尼爾·查克拉瓦蒂 | $ | 800,000 | | $ | 750,000 | |

| David·瓦德瓦尼 | $ | 800,000 | | $ | 750,000 | |

| 斯科特·貝爾斯基 | $ | 725,000 | | $ | 700,000 | |

| | |

現金獎勵

年度現金獎勵計劃

2023年1月,委員會批准了2023年現金激勵計劃,以推動收入增長和盈利能力,鼓勵問責,推動與長期戰略和年度運營計劃目標相關的短期優先事項的執行,並在實現某些目標時表彰和獎勵公司的高管。委員會根據我們的總體業務計劃為這些目標設定了門檻、目標和最高業績水平。

在2023財年,我們實現了1941億美元的收入和稀釋後每股收益(EPS),在GAAP基礎上為11.82美元,在非GAAP基礎上為16.07美元,超過了這兩個門檻業績水平。(請參閲附件A將非GAAP財務指標與最具可比性的GAAP指標進行對賬。)根據作為2023年現金激勵計劃附件A的矩陣,如我們於2023年1月26日提交給美國證券交易委員會的當前8-K表格的附件10.5所述,公認會計準則收入和非公認會計準則每股收益的業績導致財務業績結果為100%。委員會決定不行使其作出戰略性業績調整的酌處權。

委員會定期監測每個近地天體在財政年度的個人業績,並衡量財政年度結束時的總業績。根據委員會對每個近地天體在財政年度的個人業績的評估,包括相對於上文所示各項目標的進展情況,委員會確定了各近地天體的個人業績評估,如下表所示。

| | | | | | | | | | | | | | | | | | | | |

| 名字 | | 個體 性能 結果 | | 公司 性能 結果 | | 實際獲獎 派息 (目標獎的百分比) |

| | | | | | |

| 尚塔努·那拉延 | | 100% | x | 100% | = | 100% |

| Daniel·鄧恩 | | 100% | x | 100% | ‘= | 100% |

| | | | | | |

| | | | | | |

| 阿尼爾·查克拉瓦蒂 | | 100% | x | 100% | = | 100% |

| | | | | | |

| David·瓦德瓦尼 | | 100% | x | 100% | = | 100% |

| 斯科特·貝爾斯基 | | 100% | x | 100% | = | 100% |

| | | | | | |

下表顯示委員會根據上述公式計算的個人現金紅利:

2023財年現金獎勵計劃獎金

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 名字 | | 加權基本工資(1) ($) | | | | 目標現金

激勵

(%) | | 目標現金

激勵

($) | | 實際獲獎

派息

(%) | | 實際賺取的現金獎勵

($) |

| | | | | | | | | | | | |

| 尚塔努·那拉延 | $ | 1,500,000 | | | | | 200 | % | | $ | 3,000,000 | | | 100 | % | | $ | 3,000,000 | |

| Daniel·鄧恩 | $ | 891,071 | | | | | 100 | % | | $ | 891,071 | | | 100 | % | | $ | 891,071 | |

阿尼爾·查克拉瓦蒂 | $ | 791,071 | | | | | 100 | % | | $ | 791,071 | | | 100 | % | | $ | 791,071 | |

| David·瓦德瓦尼 | $ | 791,071 | | | | | 100 | % | | $ | 791,071 | | | 100 | % | | $ | 791,071 | |

| 斯科特·貝爾斯基 | $ | 720,536 | | | | | 100 | % | | $ | 720,536 | | | 100 | % | | $ | 720,536 | |

________________________

(1)目前,Durn、Chakravarthy、Wadhwani和Belsky先生的基本工資調整於2023年2月6日生效,他們的目標現金激勵從調整生效之日起按比例分配。

其他現金獎勵

委員會認識到需要吸引頂尖人才擔任關鍵的行政職務,並認識到這些職位的責任和每個人的經驗,因此在Wadhwani先生於2021財政年度加入Adobe時,向他發放了一次性簽約獎金。Wadhwani先生的5,000,000美元簽約獎金分三年等額支付,條件是他在每個付款日繼續受僱,最後一筆年度分期付款在2023財年支付。如果Wadhwani先生的僱用在付款後12個月內終止,則每筆分期付款均可報銷,從第一期付款之日起,每滿一個月可償還的金額減少1/12,對於第二期和第三期付款,從最初付款之日起,每滿一個月可償還的金額,視情況而定,減少1/12。

股權激勵

2023財年的目標值和撥款

在2023財年,委員會在其獨立薪酬顧問、管理層和我們的首席執行官的投入下,在確定我們每個近地天體的股權薪酬機會的目標值時考慮了一些因素(儘管我們的首席執行官沒有參與關於他的目標值的確定)。這些因素包括執行幹事的個人業績、同級羣體定位、內部薪酬公平、我們的僱員留用目標以及在上文“薪酬理念和目標”一節中討論的確定薪酬的其他因素。

下表列出了委員會為每個近地天體確定的股權獎勵的總目標值,以及在2023年1月授予每個近地天體的業績份額(按目標業績和最高業績)和RSU的結果數量。請注意,該表反映了委員會的目標價值觀。關於同行羣體的定位,委員會審查了股權獎勵的總體價值,因為我們的同行授予的股權獎勵的組合不同,這些數據在同行羣體分析中的彙總方式也不同。這些股權獎勵的實際授予日期公允價值是根據基於股票的薪酬會計原則計算的,在題為“高管薪酬-2023、2022和2021財年薪酬摘要表”的章節中闡述。如下文和下文題為“會計和税務考慮”一節所述,2023財政年度薪酬彙總表中報告的授予日期公允價值與以下所示目標值不同。

有關2023財年授予的股權獎勵的更多信息,請參閲“高管薪酬--2023財年基於計劃的獎勵的撥款”表和所附説明。

42

委員會在2023財政年度授予的股權獎勵

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | 業績分享計劃(1) | | |

| 名字 | | | | 股權獎勵總目標值(2)(3)

($) | | 目標 授獎(4) (#) | | 極大值

授獎

(#) | | RSU

授獎

(#) |

| | | | | | | | | | |

| 尚塔努·那拉延 | | $ | 40,500,000 | | | 82,124 | | | 164,248 | | | 35,196 | |

| Daniel·鄧恩 | | $ | 12,500,000 | | | 18,105 | | | 36,210 | | | 18,105 | |

| 阿尼爾·查克拉瓦蒂 | | $ | 14,000,000 | | | 28,389 | | | 56,778 | | | 12,167 | |

| David·瓦德瓦尼 | | $ | 14,000,000 | | | 28,389 | | | 56,778 | | | 12,167 | |

| 斯科特·貝爾斯基 | | $ | 11,000,000 | | | 15,933 | | | 31,866 | | | 15,933 | |

_________________________

(1)2023財政年度授予的業績股票的目標實現情況將在適用的三年業績期間結束後由委員會認證。表中的數額反映了按目標和最高限額計算的三年業績期間授予的業績份額總數,因此與根據腳註3所述財務會計規則確定的“行政人員薪酬--2023財政年度基於計劃的獎勵”表中報告的數額不同。

(2)隨後,每個NEO的總目標股權價值在績效股和RSU之間分配,如上所述,標題為“2023財年薪酬計劃設計-股權激勵-股權薪酬組合”的部分。

(3)此表中報告的總目標值適用於授予每個NEO的整個股權獎勵的目標值。該值不同於在“股票獎勵”欄下的“薪酬摘要表”中報告的2023財年近地天體的授予日期公允價值金額。根據財務會計規則,績效獎勵的授予日期公允價值直到建立績效指標的會計年度才確定。根據2023年績效股票計劃,總目標績效股票獎勵的50%取決於委員會為2023、2024和2025財年每年確定的新淨銷售目標。因此,對於獎勵的新銷售淨額部分,只有授予日期公允價值的2023財年新銷售淨額目標會反映在2023財年的薪酬彙總表中。受制於三年業績期間相對TSR的部分業績股份獎勵的授予日期公允價值已確定,因此,已在2023財年的薪酬摘要表中報告。此外,2023財年薪酬彙總表中報告的金額包括2022年業績分享計劃下2023財年新銷售目標的授予日期公允價值。有關該計劃的説明,請參閲上面標題為“2023財年薪酬計劃設計-2023年績效分享計劃”的章節。

(4)他表示,TSR目標適用於50%的獎勵,淨新銷售目標適用於50%的獎勵。

2021年績效分享計劃結果和支出

Adobe 2021績效分享計劃的三年績效期限在我們的2023財年末結束。根據這一計劃,符合條件的參與者根據單一客觀財務指標-相對TSR(與業績期間開始時納斯達克100指數中的公司相比)在三年業績期間賺取股票。如果Adobe的絕對TSR為正,則該公司的百分位數排名超過50%這是百分位數將增加使用該公式和下表計算的2.5%的增量,向上舍入到最接近的整數百分比的股票股份數量。

| | | | | | | | |

| 與指數公司相比的公司百分比排名 | 可賺取的股份 作為目標股票的百分比 (“支付百分比”) |

25歲以下這是 | 0% | (1) |

25這是 | 38% | |

35這是 | 63% | |

50這是 | 100% | (2) |

75這是 | 163% | |

90這是及以上 | 200% | (3) |

_________________________

(1)此外,在獲得任何業績股票之前,門檻百分位數為25%的排名是必需的。

(2)**設定了在50%的情況下可以賺取的最大績效股票數量這是如果Adobe的絕對TSR為負,則百分位數或更高的百分比上限為目標的100%。

(3)他表示,如果Adobe的絕對TSR為正,可能獲得的最大股票數量為目標的200%。

在績效期間結束時,納斯達克100指數中仍有94家公司具有可衡量的TSR,2021年績效分享計劃將根據這些公司的相對TSR業績進行計算。在業績期間,Adobe普通股的平均價格從481.66美元增加到556.15美元(使用業績期間開始和結束前的90個歷日平均值),Adobe實現了15%的股東總回報。

委員會聘請了一名獨立的外部顧問來審查數據,並根據我們的2021年業績分享計劃計算結果。加上上述表現,我們在比較截至2023年12月1日相對TSR表現的94家公司中,我們的百分位數排名在第43位研發百分位數,這導致每個符合條件的近地天體參與者獲得相當於近地天體目標股數83%的業績股票。

根據委員會認證的2021年業績分享計劃,我們的合格近地天體參與者獲得和獎勵的目標、最高和實際份額如下表所示:

2021年績效分享計劃結果

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

名字(1) | | | | 目標

授獎

(#) | | 極大值

授獎

(#) | | 實際

成就

(%) | | 授予的股份

(#) |

| | | | | | | | | | |

| 尚塔努·那拉延 | | 48,789 | | | 97,578 | | | 83 | % | | 40,494 | |

| 阿尼爾·查克拉瓦蒂 | | 9,651 | | | 19,302 | | | 83 | % | | 8,010 | |

| | | | | | | | |

| 斯科特·貝爾斯基 | | 7,506 | | | 15,012 | | | 83 | % | | 6,229 | |

| | | | | | | | |

________________________

(1) 杜恩和瓦德瓦尼沒有參加2021年業績分享計劃,因為他們在頒獎時並未受僱於Adobe。

2023年和2022年績效分享方案的進展

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | 2022 | | 2023 | | 2024 | | 2025 | |

| | | | | | | | | | |

| 2022年績效分享計劃 | | 超過3年的相對TSR(50%) | | | |

| | | | | | | | | |

| | 一年以上新銷售額淨額(16.67%) 86%的派息 | | 一年以上新銷售額淨額(16.67%) 133%的派息 | | 一年以上新銷售額淨額(16.67%) 待定 | | | |

| | | 在三年績效期限後穿上馬甲 | | | |

| | | 2023年績效分享計劃 | | 超過3年的相對TSR(50%) | |

| | | | | | | | | |

| | | | 一年以上新銷售額淨額(16.67%) 133%的派息 | | 一年以上新銷售額淨額(16.67%) 待定 | | 一年以上新銷售額淨額(16.67%) 待定 | |

| | | | | 在三年績效期限後穿上馬甲 | |

為2023財年確定的新淨銷售目標適用於2022年和2023年的業績分享方案。在2023財年,我們實現了19.1億美元的數字媒體新年化經常性收入(ARR)。我們還在GAAP基礎上實現了4.51億美元的數字體驗訂閲收入增長,或在扣除外匯波動的正面或負面影響(“外匯中性”)後進行調整後的4.22億美元。(請參閲附件A將非GAAP財務指標與最具可比性的GAAP指標進行對賬。)如下表所示,與2023年財政年度開始時確定的此類數額的公眾指導進行比較,結果是115.9%

44

數字媒體實現淨ARR,FX中性數字體驗訂閲收入增長81.1%。根據這些結果,2023年財年實現新銷售淨目標的總比例為107.6%。

2023年和2022年業績分享計劃-2023財年實現淨新銷售目標

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

(百萬美元) | | | | 2023財年公共指南的目標 ($) | | 2023財年實際結果 ($) | | 達標率(%) | |

| 淨新銷售組件 | | | | | |

| | | | | | | | | |

數字媒體網絡新紀元 | | $ | 1,650 | | | $ | 1,913 | | | 115.9 | % | |

數字體驗訂閲收入增長,外匯中性 | | $ | 520 | | | $ | 422 | | | 81.1 | % | |

| 新銷售淨額合計 | | | | | | 107.6 | % | |

這將導致未來支付與2023年和2022年業績分享計劃(PSP)下的2023財年淨新銷售目標相關的目標股票的133%(如下表所示)。如上所述,在適用的完整三年履約期結束之前,不應支付這筆款項的任何部分,而且每一近地天體的賠償金須以該近地天體在該日之前的繼續僱用為條件。

2023財年淨新銷售股份收入

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2023年績效分享計劃 2023財年淨新銷售股份 | | 2022年績效分享計劃 2023財年淨新銷售股份 |

| 名字 | | | 目標股數 (#) | | 支出(%) | | 實際賺得股數 (#) | | 目標股數 (#) | | 支出(%) | | 實際賺得股數 (#) |

| | | | | | | | | | | | | |

| 尚塔努·那拉延 | | 13,688 | | 133 | % | | 18,205 | | 7,804 | | 133 | % | | 10,379 |

| Daniel·鄧恩 | | 3,018 | | 133 | % | | 4,013 | | 1,616 | | 133 | % | | 2,149 |

| 阿尼爾·查克拉瓦蒂 | | 4,732 | | 133 | % | | 6,293 | | 1,616 | | 133 | % | | 2,149 |

| David·瓦德瓦尼 | | 4,732 | | 133 | % | | 6,293 | | 1,616 | | 133 | % | | 2,149 |

| 斯科特·貝爾斯基 | | 2,656 | | 133 | % | | 3,532 | | 1,616 | | 133 | % | | 2,149 |

可變現薪酬

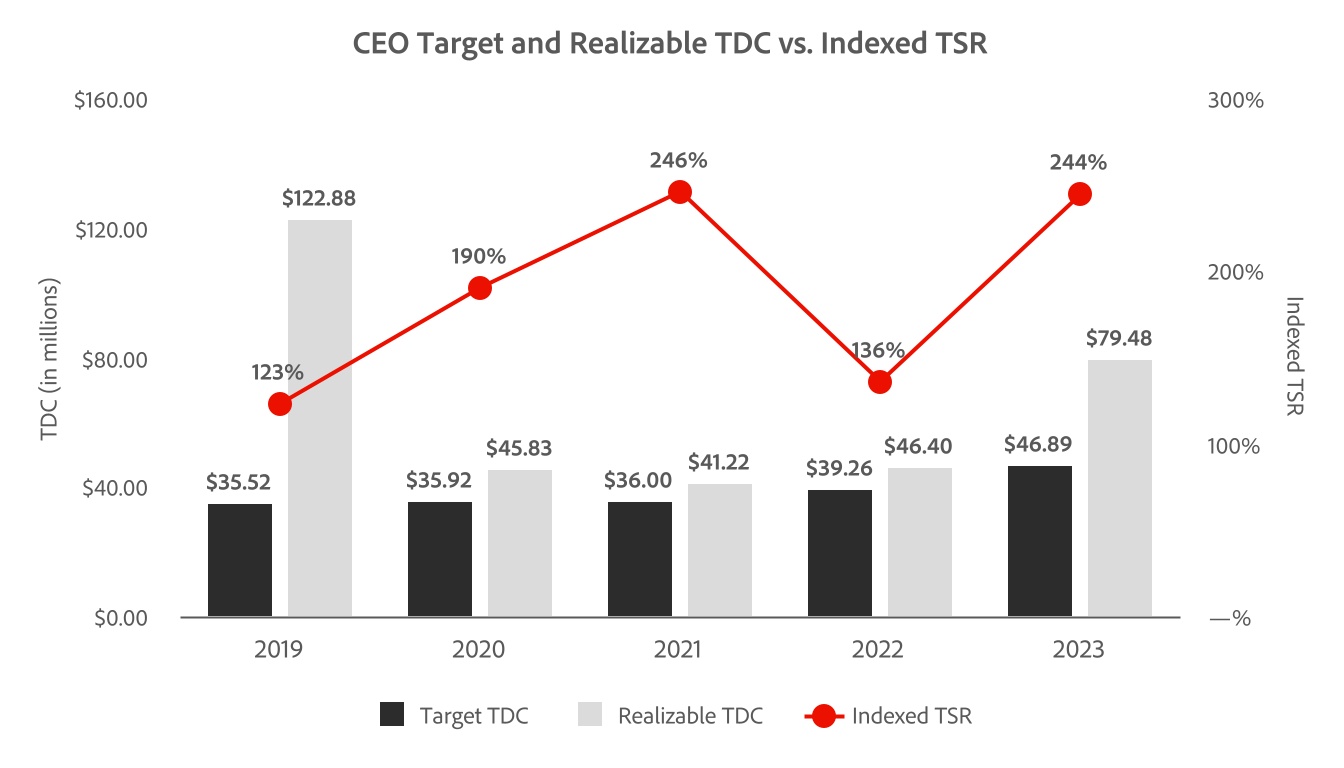

可變現薪酬反映了股權獎勵的實際價值,並隨着市場價值的波動而增加或減少。委員會認為,在每年1月確定向我們的高管發放的年度股權獎勵時,委員會認為重要的是不僅要考慮我們彙總薪酬表中包含的授予日期的公允價值,而且還要考慮我們股票的年終價值隨着時間的推移對這些獎勵的影響。

鑑於我們首席執行官約90%的直接薪酬和我們其他近地天體2023財年目標直接薪酬總額的89%是基於股權的,委員會和公司認為,在評估我們的績效薪酬理念的有效性時,專注於可實現薪酬尤為重要。例如,我們股價的下跌可能導致基於股票的獎勵的可實現價值低於授予時的目標,包括我們的績效股票計劃下的績效期限可能結束時沒有賺取的價值,也不會對公司產生稀釋影響。

如上所述,委員會與其獨立薪酬顧問協商並參考同行公司的薪酬實踐,每年制定我們首席執行官的目標薪酬。我們的股權薪酬計劃旨在激勵業績並推動股東回報。股權獎勵佔我們首席執行官的目標直接薪酬總額的大部分。下面的圖表展示了過去五個完整的財政年度,我們的CEO的總直接薪酬和Adobe的指數化TSR的目標價值和可實現價值之間的關係。當我們的股票價格上漲併為Adobe的股東帶來正回報時,這種增長會影響高管在本財年和過去財年的可變現薪酬,在過去的財年中,高管獲得了持有或仍需歸屬的股權獎勵。當我們的股票價格下跌時,這種下降同樣會影響高管在財政年度的可實現薪酬,並可能導致可實現的直接薪酬總額低於目標直接薪酬總額。下面的圖表顯示,我們的股權薪酬計劃一直在按照委員會的預期發揮作用,為Adobe的高管提供了有意義的激勵,以相對於我們的同行推動長期強勁的股東回報,並證明瞭我們的股票價格與可實現薪酬之間的直接關聯。

_________________________

目標貿發局目標TDC是指本委託書和之前的委託書薪酬討論和分析部分披露的我們首席執行官的基本工資、目標年度獎勵金額(目標獎金百分比乘以各自的基本工資)和股權獎勵目標授予日期值(目標獎勵股票數量乘以Adobe普通股在授予日的收盤價)。

可變現的貿發局:可變現TDC是我們首席執行官的實際賺取的基本工資、非股權激勵計劃薪酬、RSU的股權獎勵價值和授予的績效股票(按以下句子中描述的績效股票計算)的總和,該股權獎勵價值乘以2023年財年最後一天每股收盤價612.47美元,以及適用財年的薪酬摘要表中披露的所有其他薪酬。業績股票的股權獎勵價值基於:(1)對於2019、2020和2021年財政年度開始的已完成業績期間,在業績認證後的適用業績期間實際發行的股份數量;以及(Ii)對於2022和2023財政年度開始但尚未完成的業績期間,(X)相對TSR目標下的目標金額,以及(Y)除TSR目標外還適用年度新銷售淨目標的2022和2023財政年度的目標金額,在適用的財政年度中報告的2022和2023財政年度在新銷售淨目標下的盈利金額,以及各自目標下尚未完成的每個財政年度的目標金額。

帶索引的TSR:指數TSR的計算方法是,將2019年至2023年財年最後一天的每股股價分別為309.53美元、477.03美元、616.53美元、341.53美元和612.47美元,然後除以2018年財年最後一天的每股股價250.89美元。

其他福利、計劃和政策

退休和遞延補償計劃福利

我們不向我們的員工,包括我們的近地天體提供固定收益養老金計劃、任何補充的高管退休計劃或退休人員健康福利,除非美國以外的當地法律或習慣要求員工這樣做。我們的近地天體可以與其他美國員工一樣,通過公司贊助的Match部分參與我們的401(K)計劃。

我們的高管和董事會成員有資格參加我們遞延薪酬計劃的選舉。遞延補償計劃提供了將收入推遲到較晚日期的能力,這可能是一個有吸引力的税務籌劃機會。我們通常不代表參與者向遞延補償計劃繳費;因此,我們維護遞延補償計劃的成本僅限於管理費用,這是最低限度的。除Narayen先生外,沒有其他近地天體參加2023財政年度遞延賠償計劃,也沒有其他近地天體在該計劃下有應計結餘。

46

額外津貼及其他福利和計劃

我們向我們的高管提供有限的額外津貼,包括我們的近地天體。在考慮潛在的額外福利時,委員會考慮Adobe的成本與我們員工的感知價值以及其他公司治理和員工關係因素。我們為包括近地天體在內的董事及以上級別的高管提供由Adobe全額資助的年度全面體檢,作為Adobe醫療保險的額外福利。或者,我們的近地天體可以選擇註冊健康禮賓服務。Adobe認識到其高管的重要作用,並提供這一計劃,以鼓勵專注於保持良好。

我們保留了一架公司飛機,主要供首席執行官使用,但有一些有限的例外,其他高管可以僅將其用於關鍵業務事項。為了安全和效率以及CEO的健康和安全,委員會鼓勵我們的CEO使用公司飛機進行個人旅行,每年提供400,000美元的津貼用於個人使用飛機的相關增量成本,之後他必須根據與公司的飛機分時協議全額償還與公司個人使用飛機相關的所有額外的增量成本。我們的首席執行官確認此類個人使用所產生的應納税所得額,不會為該金額的任何部分提供退税或“總額”,包括首席執行官的直系親屬陪同首席執行官出差的結果,但我們的年度銷售俱樂部旅行除外。非商務旅行和旅客旅行的增加費用包括在題為“2023年、2022年和2021年財政年度補償表摘要”部分的“所有其他補償”一欄中。為了響應我們全球安全風險團隊的安全風險評估,我們在2023財年為我們的首席執行官在他的官邸提供了個人安全措施,以降低首席執行官對安全威脅的脆弱性,並相應地降低Adobe業務的風險。我們認為,這些措施的範圍和成本服務於重要的商業目的,並構成合理、必要和適當的費用,有利於Adobe及其股東的利益。由於成本源於我們首席執行官的角色性質和他在Adobe的僱傭責任,我們不認為這是我們首席執行官的個人利益。不過,根據美國證券交易委員會規則,我們已經在《薪酬彙總表》的《所有其他薪酬》一欄中報告了此類人身安全保障措施的增量成本。委員會將根據我們首席執行官的安全風險狀況定期審查這些個人安全措施的範圍和成本。

我們還向我們的近地天體提供以下福利,其條款和條件與向所有其他合格員工提供的相同:健康、牙科和視力保險;人壽保險;員工股票購買計劃;健康儲蓄賬户;醫療和家屬護理靈活支出賬户;以及短期和長期傷殘、意外死亡和肢解保險。我們相信,這些福利與我們與之競爭高管級別人才的公司提供的福利是一致的。

僱傭協議

我們的每個近地天體都是“隨意”使用的。除非在有限情況下,例如規定遣散費的僱傭協議作為公司交易的一部分被假定或重新談判,否則我們只與我們的美國高管簽訂協議,規定與Adobe控制權變更或高管過渡計劃有關的遣散費福利。

遣散費和控制權變更補償

委員會認為,控制權的變更、股權獎勵的歸屬以及遣散費和福利,如果結構適當,將有助於最大限度地減少潛在交易造成的分心,並降低執行人員在收購完成前離開Adobe的風險。委員會和本公司相信,預先存在的計劃將使我們的高管能夠專注於繼續正常的業務運營和潛在業務合併的成功,而不是尋找替代工作。此外,預先存在的計劃確保了穩定性,並將使我們的高管能夠在潛在的不確定時期保持平衡的視角來制定總體業務決策。為此,Adobe提供瞭如下所述的某些控制權變更支付和福利。

我們的每個近地天體都是我們2023年管理層變更控制計劃(“2023年變更控制計劃”)的參與者,該計劃取代了於2023年12月到期的之前的2020年變更控制計劃。《2023年控制變更計劃》與《2020年變更控制計劃》實質上相同,包括該計劃下可獲得的付款和福利。2023年控制計劃變更將於2026年12月13日到期,除非

由Adobe擴展,或者如果在其到期之前發生了控制更改。《2023年控制計劃變更》和《2020年控制計劃變更》統稱為《控制計劃變更》。

《變更控制計劃》規定,我們的近地天體和其他高級管理層成員在符合資格的控制變更後非自願終止僱用時,可獲得遣散費和全面加速授予尚未支付的股權獎勵。控制計劃變更的條款在下面的“高管薪酬-控制變更”一節中描述。

我們還保留了與納拉延先生的留任協議,該協議提供了類似的福利,但不要求終止他的僱傭以使他獲得股權加速,如下所述:高管薪酬-控制權變更。Narayen先生最初的留任協議日期為1998年1月至12日,在他晉升為首席執行官的基礎上於2008年2月11日修訂,並於2010年12月11日和2014年12月5日進一步修訂,以澄清遵守或豁免經修訂的1986年國內收入法(“守則”)第409a條的方式。

控制計劃的變更和與納拉延先生簽訂的保留協議沒有規定根據《守則》第4999節的規定退還或“彙總”消費税金額。相反,在這兩種安排下,如果這樣做會使受影響的執行幹事的税後經濟狀況更好,福利將會減少。委員會及本公司相信,這是Adobe與行政人員之間對此等安排的税務成本的適當分配,並符合市場慣例。

我們的控制權變更安排旨在與我們同齡人的薪酬做法競爭。委員會定期審查我們變更管制安排的條款和條件,並將在其認為適當的時候和在適當的範圍內作出調整。

有關我們的控制變更計劃和與納拉延先生簽訂的保留協議的更多細節,包括截至2023財年最後一天在特定情況下向我們的近地天體支付的金額估計,在題為“高管薪酬-控制變更-終止和/或控制變更時的潛在付款”的部分中披露。

持股準則

2003年,董事會通過了高級副總裁及以上級別員工(包括我們的高管)的持股指導方針,委員會定期進行審查,最近一次修訂是在2023年5月。這些指導方針旨在通過促進長期持股來使我們高管的利益與我們股東的利益保持一致,從而減少過度短期冒險的動機。根據指引,我們的高管應持有所收購股份淨額的50%,直至他們滿足(並繼續滿足)下表所列的最低股權價值要求。

| | | | | | | | |

| 職位 | | 最低所有權價值 |

| | |

| 首席執行官 | 20倍基本工資 |

| 總裁,執行副總裁總裁或首席財務官 | 10倍基本工資 |

遴選高級副總裁 | 3倍基本工資 |

所有其他高級副總裁 | 2倍基本工資 |

每個書目的最低股份所有權級別每年使用以下方法確定:

•截至12月31日,持有這一職稱的個人的平均基本工資(定義見準則);以及

•截至12月31日的30個日曆日的平均每日收盤價。

一旦一名高管達到以所持股份價值衡量的最低股份門檻,他們應保留必要的股份,以滿足全年的最低所有權要求。計入最低股份所有權水平的股份包括:完全擁有或以其他方式實益擁有的股份;在公開市場購買或繼承的股份;通過我們的員工股票購買計劃獲得的股份;既得限制性股票;既得RSU,

48

既得業績股份及既得業績單位,包括已遞延至我們的遞延補償計劃的該等股份或單位;以及因行使既得期權而發行的股份。在執行官員任命之日之前持有的任何股份也將計入所有權要求。

委員會審查我們的執行人員的股票持有量季度報告。本委員會可評估是否應豁免任何受保障人士因其獨特的財務狀況而因遵守本指引而招致困難的情況。在2023財年,沒有批准或實施這樣的例外。截至2023年12月1日,我們的每個近地天體都遵守了適用的準則。有關我們的股權指導方針如何適用於非僱員董事的更多信息,請參見標題為“我們的董事-董事2023財年薪酬-股權指導方針”的章節。

反套期保值與反質押政策

我們的內幕交易政策明確禁止任何董事或員工,包括我們的近地天體,通過從事賣空或交易涉及Adobe證券的任何衍生品來對衝其在Adobe的股權。所有員工也被禁止在保證金賬户中持有Adobe股票,或以其他方式質押Adobe股票,或使用預付可變遠期、股權互換、交易所基金和領子等金融工具。

基於績效的薪酬追回政策

自2023年10月2日起,本公司董事會採納了交易所法案第10D-1條及相應的納斯達克上市標準所要求的補償追回(“追回”)政策。如果公司被要求編制會計重述,以糾正重大不符合美國聯邦證券法任何財務報告要求的情況,則追回政策要求公司追回在公司被要求編制會計重述之日之前的三個會計年度內,公司全部或部分基於實現財務報告措施而授予、賺取或授予的錯誤獎勵,以及我們現任和前任高管(定義見規則10D-1)收到的補償。可收回的金額是已支付或應支付的賠償額,超過根據重述財務結果應支付或應支付的金額。該委員會負責實施追回政策。

2015年2月,我們的董事會通過了我們先前的追回政策,適用於因第16條高管的故意不當行為或欺詐而導致我們的財務報表發生重大重述的情況,但在規則10D-1的追回政策尚未取代的範圍內仍然適用。先前的追回政策使審計委員會能夠要求償還或註銷支付或應支付給該人員的業績獎勵現金和股權薪酬中超出根據重述財務業績應支付或應支付的金額的增量部分。

此外,作為一家受2002年薩班斯-奧克斯利法案第304條約束的上市公司,如果由於我們的重大不當行為以及聯邦證券法規定的任何財務報告要求,我們被要求重新公佈我們的財務業績,我們的首席執行官和首席財務官可能需要在法律上要求我們償還他們獲得的任何獎金或基於激勵或基於股權的薪酬。

授予股權補償指導方針

Adobe已經通過了書面指南,列出了我們對所有非執行股權獎勵的授予做法和程序。委員會遵循以下準則,每年獎勵我們的執行幹事,包括我們的近地天體。根據這些準則:

•非執行年度股權獎勵的授予日期為1月24日,非執行幹事年度股權獎勵的授予開始日期為1月15日,從2023財政年度開始,除非委員會批准和記錄另一個日期;

•授予非執行主任新聘RSU獎勵的日期為僱員聘用日下一個月的15個交易日,如果該日不是交易日,則為其後第一個交易日;以及

•晉升RSU獎勵的授予日期為員工晉升月份的下一個月的第15天,如果這不是交易日,則為之後的第一個交易日。

由於上述授予日期是預先確定的,發佈重大非公開信息的時間不會影響股權獎勵的授予日期,Adobe不會根據股權授予日期確定發佈重大非公開信息的時間。根據我們對高管的慣例,新聘RSU和績效股票獎勵的生效授予日期為高管的聘用日期。

委員會核準在授權日或之前向我們的執行幹事提供的所有補助金,但條件是該執行幹事在授權日繼續受僱。委員會還有權批准非執行幹事股權獎勵。本公司董事會亦已授權員工股權獎勵管理委員會(由首席執行官及首席人事官兼執行副總裁總裁(員工經驗)組成),根據上述授予指引,並受委員會批准的授予時間表和股份限額的規限,批准向非執行董事員工發放RSU和績效獎勵的權力。此外,我們的董事會已經授權被收購的公司和保留股權獎勵委員會(由首席執行官以董事會成員的身份組成)批准在收購中承擔未完成的獎勵,並向員工和顧問授予RSU獎勵。根據其章程,委員會有權確定我們的股權獎勵的條款和條件;因此,委員會可以對Adobe的授予指導方針作出例外。

在我們授予股票期權的情況下,所有股票期權授予的行權價格將等於或高於標的股票在有效授予日的收盤價,或者根據我們批准的股權計劃的條款,如果獎勵是在非交易日授予的,則等於或高於標的股票在有效授予日之前最後一個交易日的收盤價。

薪酬設置管理和流程

高管薪酬委員會的作用

該委員會監督、審查和批准Adobe高管的薪酬要素和金額,包括我們的近地天體。委員會每年審查我們的高管薪酬計劃,並考慮各種因素,包括與股東利益的一致性、我們的運營計劃、我們的業務範圍、不斷變化的薪酬趨勢以及同行公司和市場做法。委員會還評估股東的反饋意見,並徵求其獨立薪酬顧問和管理層的意見。在2023財政年度,委員會在沒有管理層出席的情況下,在執行會議上與獨立的薪酬顧問舉行了定期會議。委員會主席還單獨會見了顧問,無論是否有管理層出席。委員會還與董事會和我們的首席董事討論納拉延先生的表現。委員會仍然完全負責就包括近地天體在內的我們的執行幹事的薪酬問題作出最終決定。

高級管理人員的角色

我們的首席執行官回顧了其他近地天體的業績和薪酬。在這種審查的基礎上,他直接向委員會提出了2023財政年度目標薪酬水平的建議(包括對基本工資和目標年度現金獎勵水平的調整,如適用,以及股權激勵水平),包括對其他近地天體戰略目標和宗旨的反饋。近地天體沒有出席或參加委員會關於其2023財政年度賠償的最後決定或審議。

薪酬顧問的角色

與前幾個財政年度一樣,委員會繼續聘請Compensia作為委員會的獨立薪酬顧問,根據Compensia與委員會合作的經驗、軟件行業的專業知識以及它對我們同行的瞭解,審查Adobe高管薪酬方案的所有組成部分並提供獨立建議。

Compensia在2023財年代表委員會提供了以下服務:(1)審查並就我們同行小組的組成提出建議;(2)對我們所有高管的總薪酬安排進行了全面審查;(3)就我們的高管薪酬提供建議;(4)對同行CEO的額外津貼和福利薪酬進行基準;(5)協助高管激勵計劃設計,包括我們的2023年績效分享計劃設計和2023年現金激勵計劃;(6)提供關於薪酬話語權結果和監管發展的最新情況;(7)向委員會通報下列領域的最新趨勢和最佳做法

50

我們的目標是:(1)分析高管和董事薪酬;(8)相對於同行公司做法進行詳細的總股本利用調查;(9)對股權指導方針進行市場審查;(10)分析高管離職和相對於市場的控制權變更安排;(11)協助制定符合交易法規則10D-1的追回政策;(12)概述薪酬與業績對比披露的趨勢;以及(13)審查薪酬討論和分析,以納入我們的2023年委託書。除向我們的員工體驗部提供委員會批准的Adobe基礎廣泛的所有員工股權薪酬設計方面的有限指導外,Compensia並未向Adobe提供任何其他服務。

我們的員工經驗、財務和法律部門與我們的首席執行官和Compensia一起設計和開發適用於我們的近地天體和其他高管的新薪酬計劃,建議對現有薪酬計劃進行修改,建議在這些計劃下實現的財務和其他業績目標,準備財務數據分析,準備同行團體薪酬比較和其他委員會簡報材料,並最終執行委員會的決定。這些部門的成員和我們的首席執行官還單獨與Compensia會面,向委員會傳達管理層可能向委員會提出的建議的信息,並允許Compensia收集有關Adobe的信息以制定自己的建議。委員會每年審查顧問的業績、資格和獨立性。委員會根據適用的2023財政年度美國證券交易委員會和納斯達克規則審查了Compensia的獨立性,並確定Compensia是獨立的,其為委員會開展的工作不會引起任何利益衝突。

股東的角色與薪酬投票結果話語權

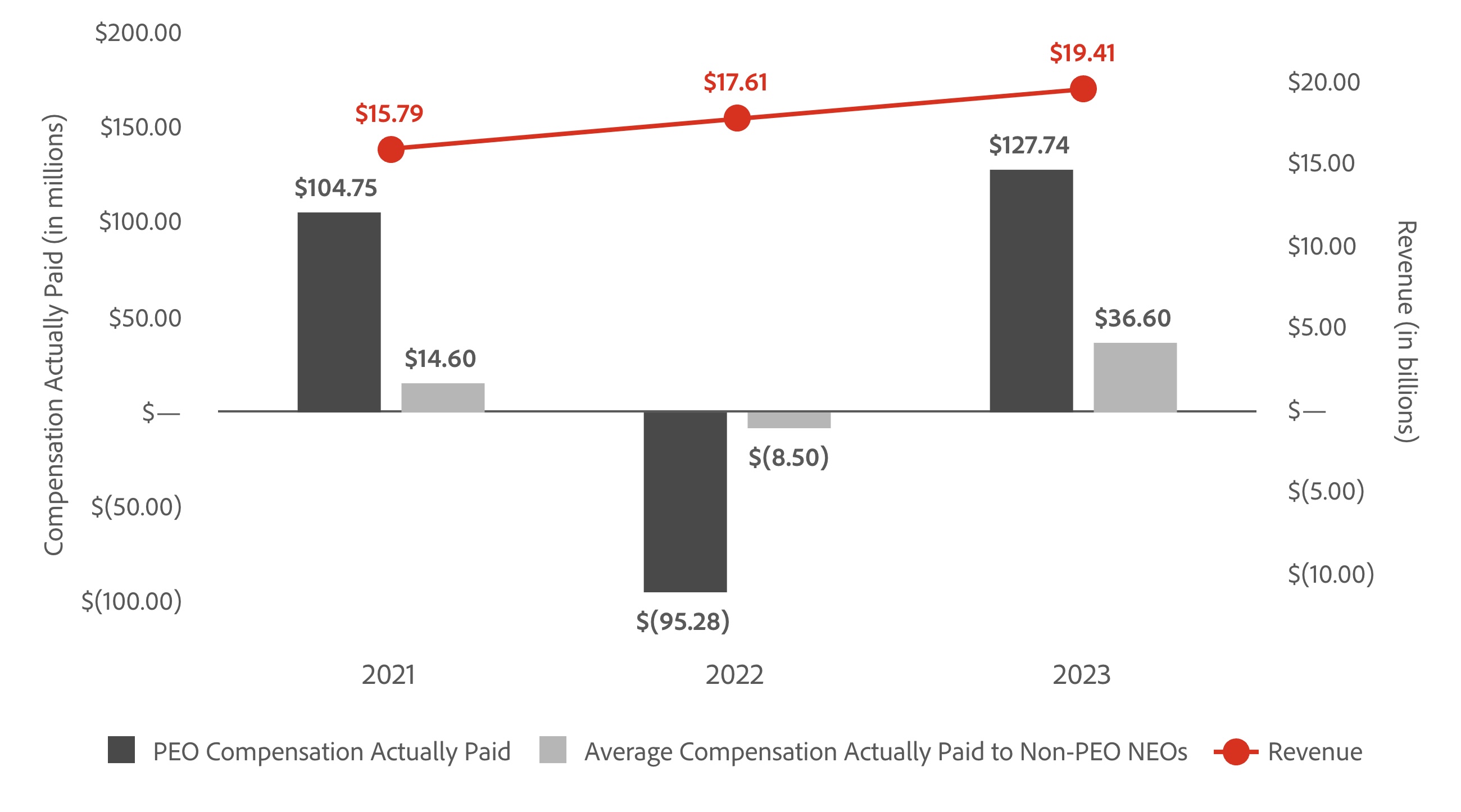

Adobe重視股東對我們薪酬計劃的投入。我們定期與股東溝通,以更好地瞭解他們對包括薪酬在內的治理問題的看法。儘管我們歡迎全年的股東互動,但我們通常在春季、提交委託書後和秋季,即Adobe管理層、委員會及其獨立薪酬顧問處於下一年薪酬計劃的初步規劃階段時,參與股東外展活動。在2023財年,我們與幾個最大的股東就我們現有的計劃以及潛在的未來變化進行了討論,我們重視在這些討論中收到的意見。我們從股東那裏得到的關於我們高管薪酬計劃的反饋總體上是積極的,並肯定了我們目前的薪酬戰略及其與業績的一致性。委員會將繼續考慮股東的反饋和未來薪酬話語權投票的結果,以及我們獨立薪酬顧問的意見,評估我們的高管薪酬計劃和政策,併為我們的高管做出薪酬決定,包括我們的近地天體。