目錄表

在截至2022年12月31日的年度、截至2021年12月31日的6個月以及截至2021年6月30日和2020年6月30日的財政年度內,我們持有權益的所有物業的年產量合計如下表所示。

截至的年度 | 截至六個月 | 財政年度結束 | |||||||||||||

12月31日 | 12月31日 | 6月30日, | 6月30日, | ||||||||||||

溪流 | 金屬 | 2022 |

| 2021 |

| 2021 |

| 2020 | |||||||

米利根山 | 黃金(盎司) | 193,696 | 102,746 | 154,762 | 182,008 | ||||||||||

銅(磅) | 78,742,419 | 38,064,499 | 84,961,904 | 67,261,204 | |||||||||||

安達科洛 | 黃金(盎司) | 26,150 | 15,641 | 44,140 | 48,135 | ||||||||||

舊普韋布洛 | 黃金(盎司) | 442,592 | 253,112 | 560,812 | 557,922 | ||||||||||

銀(盎司) | 1,622,221 | 1,044,062 | 2,033,962 | 2,333,927 | |||||||||||

霍馬克au | 銀(盎司) | 896,883 | 257,680 | - | - | ||||||||||

其他 | 黃金(盎司) | 470,167 | 982,812 | 421,589 | 428,598 | ||||||||||

其他 | 銀(盎司) | 425,791 | 448,958 | 355,638 | 314,645 | ||||||||||

版税 | |||||||||||||||

Cortez | 黃金(盎司) | 414,117 | 226,419 | 237,023 | 173,319 | ||||||||||

銀(盎司) | 126,792 | 37,780 | 36,280 | 14,326 | |||||||||||

佩納斯基託 | 銀(盎司) | 29,731,870 | 16,096,518 | 30,852,342 | 27,809,812 | ||||||||||

銅(磅) | 2,531,388 | 857,288 | 819,648 | 358,681 | |||||||||||

鉛(磅) | 146,789,281 | 81,415,297 | 185,597,653 | 182,293,971 | |||||||||||

鋅(磅) | 373,148,732 | 212,349,387 | 412,746,614 | 393,861,837 | |||||||||||

其他 | 黃金(盎司) | 2,549,930 | 1,998,656 | 3,418,898 | 2,853,675 | ||||||||||

其他 | 銀(盎司) | 2,843,599 | 1,316,894 | 3,305,133 | 5,708,602 | ||||||||||

其他 | 銅(磅) | 205,176,006 | 91,554,376 | 220,937,235 | 290,610,834 | ||||||||||

其他 | 其他(磅) | 58,565,368 | 40,386,052 | 102,742,774 | 74,909,715 | ||||||||||

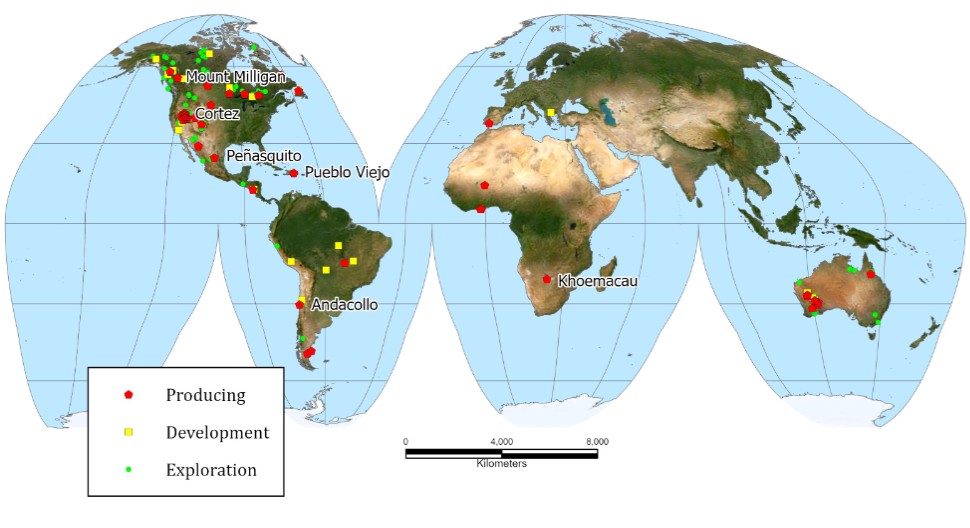

物業的位置

我們大約86%的收入來自美國以外的物業,我們的大多數運營商都是在美國以外的地區組織的。我們的材料位於博茨瓦納、加拿大、智利、多米尼加

22