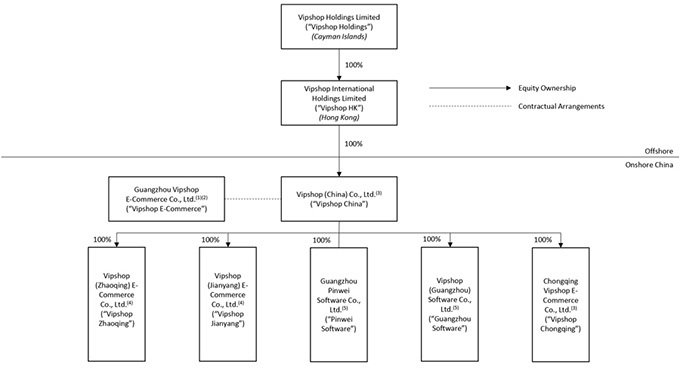

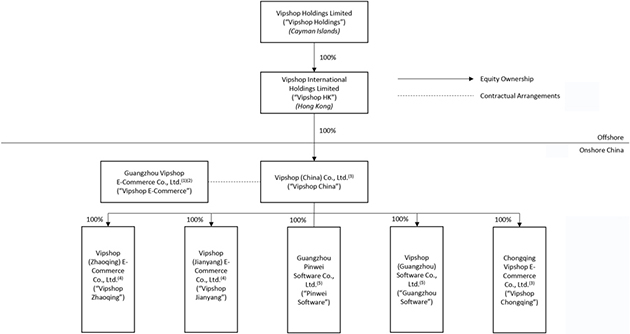

下圖顯示了截至本年度報告之日我們的公司結構,包括我們的主要子公司和主要的合併可變利息實體:

備註:

| (1) | 唯品會的股東電子商務包括我們的聯合創始人以及股東沈亞和洪曉波,分別持有唯品會66.7%和33.3%的股權電子商務,分別進行了分析。 |

| (2) | 主要從事經營的合併可變利益主體電子商務站臺。 |

| (3) | 子公司主要從事產品採購業務。 |

| (4) | 子公司主要在簡陽和肇慶及其周邊地區從事零售業務和倉儲服務。 |

| (5) | 子公司主要從事軟件開發和信息技術支持。 |

我們的中國附屬公司、綜合可變權益實體及其各自股東之間已訂立一系列合約協議,包括股權質押協議、獨家期權協議、授權書、獨家業務合作協議及貸款協議。與綜合可變權益實體及其各自股東訂立的每套合約安排所載條款大致相似。由於這些合同安排,我們被認為是綜合可變利息實體的主要受益人,並已將這些公司的財務業績綜合在我們根據美國公認會計準則編制的綜合財務報表中,以便進行會計處理。唯品會及其於美國存託憑證的投資者概無擁有綜合可變權益實體及其附屬公司的股權、外國直接投資或透過該等所有權或投資而控制該等綜合可變權益實體及其附屬公司,而該等合約安排並不等同於擁有綜合可變權益實體及其附屬公司的業務的股權。這些合同安排的更多細節見“項目4.關於公司--C.組織結構--與綜合可變利益實體有關的合同安排”。

然而,合同安排在為我們提供對綜合可變權益實體及其附屬公司的控制權方面可能不如直接所有權有效,我們可能會在執行安排條款時產生大量成本。見“項目3.主要信息-D.風險因素-與我們公司結構相關的風險-我們依賴與合併可變利益實體及其各自股東的合同安排來經營我們的業務,這可能不如直接所有權有效。如果綜合可變利益實體及其各自的股東未能履行其在這些合同安排下的義務,我們可能不得不訴諸仲裁或訴訟來執行我們的權利,這可能是耗時、不可預測、昂貴的,並損害我們的運營和聲譽“和”項3.關鍵信息-D.風險因素-與我們的公司結構有關的風險-重大綜合可變利益實體的股東與我們存在潛在的利益衝突,這可能對我們的業務產生不利影響。

5