目錄表

我們的控股公司結構和與VIE的合同安排

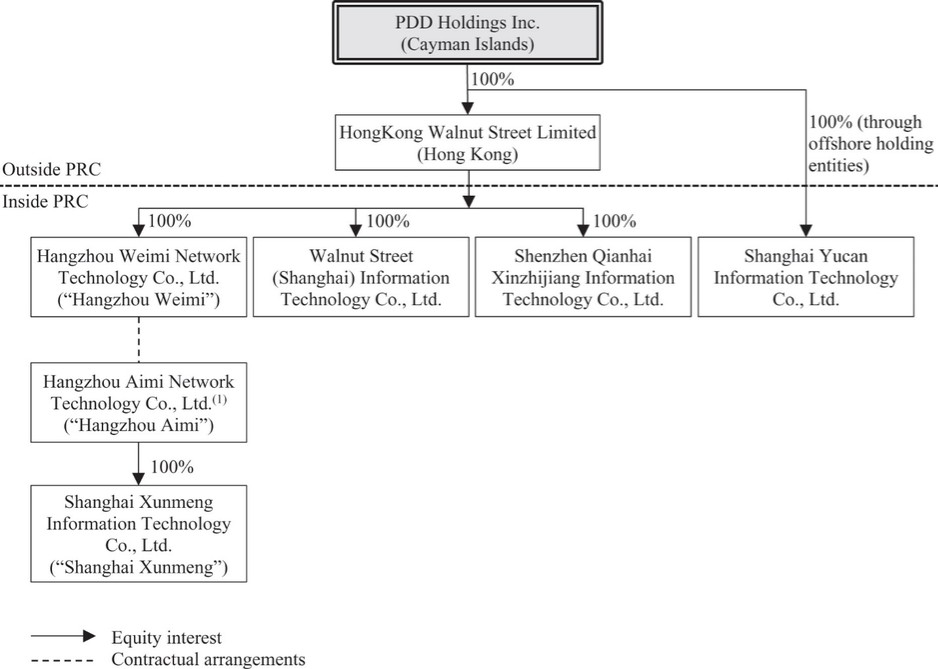

下圖説明瞭截至本年度報告日期,我們的公司結構,包括我們的主要子公司以及VIE及其主要子公司:

注:

(1) | 陳雷和朱建衝分別持有杭州愛米86.6%和13.4%的股權。他們是我們公司的員工,並與杭州微米網絡技術有限公司或杭州微米訂立了一系列合同安排,根據這些安排,公司擁有杭州微米的控制權,並且是杭州微米的主要受益者。 |

我們美國存託憑證的持有者持有PDD控股公司的股權,該公司是開曼羣島的一家控股公司,不直接開展業務。相反,我們通過(I)我們的中國子公司、(Ii)VIE及(Iii)VIE的子公司在中國開展業務。我們在VIE或其子公司中沒有任何股權。我們只維持與VIE的合同安排,使我們能夠根據美國公認會計原則將VIE及其子公司的財務結果合併到我們的合併財務報表中。因此,我們美國存託憑證的持有人在VIE及其附屬公司中並無直接或間接權益。

VIE結構允許外國投資者對總部位於中國的運營公司有敞口,這些公司受到中國法律對外國直接投資的限制。特別是,中國法律法規對外商投資增值電信服務業務,如互聯網內容相關服務以及在線數據處理和交易處理服務,進行了限制和施加條件。因此,吾等透過VIE及其附屬公司在中國經營該等業務,並依賴杭州威米(我們的中國附屬公司之一)、VIE及其股東之間的合約安排,以指導VIE及其附屬公司的業務運作。VIE成立於2015年4月,持有增值電信業務運營許可證,或VATS許可證,涵蓋在線數據處理和交易處理業務(運營電子商務)和互聯網內容相關服務。上海訊盟成立於2014年1月,持有VATS許可證,涵蓋(I)在線數據處理和交易處理業務(經營電子商務)、(Ii)互聯網內容相關服務、(Iii)國內呼叫中心業務和(Iv)信息服務。

4