依據第424(B)(2)條提交

註冊説明書第333-277578號

招股説明書 招股説明書補編日期:2024年3月1日

$1,250,000,000 5.674% 從固定到浮動2028年到期的高級可贖回票據的利率

$2,000,000,000 5.690% 從固定到浮動評級高級 2030年到期的可贖回票據

$750,000,000 6.036% 從固定到浮動評級2055年到期的高級可贖回票據

5億美元浮動利率高級可贖回票據,2028年到期

巴克萊銀行

我們巴克萊將發行本金總額為12.5億美元的債券,本金總額為5.674%從固定到浮動利率2028年到期的高級可贖回票據(2028年債券),本金總額2,000,000,000美元,5.690%從固定到浮動利率2030年到期的高級可贖回票據(2030年債券),本金總額7.5億美元,6.036%從固定到浮動評級2055年到期的高級可贖回票據(2055年到期的票據,以及2028年和2030年的票據,固定-浮動利率票據)和2028年到期的浮動利率高級可贖回票據的本金總額為5億美元(浮動利率票據和,連同固定-浮動利率票據,利率票據)。

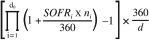

自(幷包括)發行日期(定義見下文)至(但不包括)2027年3月12日(2028年債券面值贖回日期) (2028年債券固定利率期間),2028年債券將按5.674%的年利率計息。在2028年債券固定利率期間,利息將每半年支付一次,分別於每年的3月12日和9月12日到期支付,由2024年9月12日開始。自(幷包括)2028年票據面值贖回日至(但不包括)2028年票據到期日(定義見下文)(2028年票據浮動利率期),2028年票據將按浮息計息,利率相當於基準利率,基準利率基於複合每日SOFR(定義見下文),按本文所述按拖欠計算,並在每個2028年票據浮動利率期間(定義見下文)按每日複利計算,加1.49%的年利率。在2028年債券浮動利率期間,利息將於2027年6月12日、2027年9月12日、2027年12月12日及2028年債券到期日按季支付。

自發行日起至(但不包括)2029年3月12日(2030年債券面值贖回日)(2030年債券固定利率期間),2030年債券將按5.690%的年利率計息。在2030年債券定息期內,由2024年9月12日開始,每半年派息一次,分別於每年3月12日及9月12日支付。自(幷包括)2030年票據面值贖回日期至(但不包括)2030年票據到期日(定義見下文)(2030年票據浮動利率期間),2030年票據的利息將按浮動利率計提,該浮動利率相當於以每日複利利率為基礎的基準利率,按本文所述以拖欠利率計算,並在每個2030年票據浮動利率期間(定義如下)按每日複利計算,加1.74%的年利率。在2030年債券浮動利率期間,利息將於2029年6月12日、2029年9月12日、2029年12月12日和2030年債券到期日按季支付。

自發行日起至(但不包括)2055年3月12日(2055年債券面值贖回日)(2055年債券固定利率期間),2055年債券將按年利率6.036%計息。債券定息期內,由2024年9月12日起計,每半年派息一次,分別於每年3月12日及9月12日支付。自(幷包括)2055年票據面值贖回日至(但不包括)2055年票據到期日(定義見下文)(2055年票據浮動利率期),2055年票據將按相當於基於以下基準利率的浮動利率計提利息