目錄表

展望

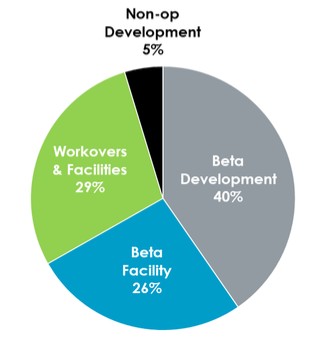

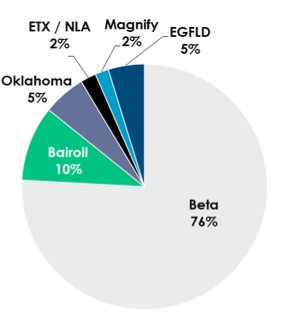

根據我們目前的計劃,我們2024年全年的資本支出計劃預計約為5000萬至6000萬美元。下面的圖表詳細説明瞭我們的資產基礎上的資本配置,以及基於我們2024年資本支出範圍的中點的投資類型。

2024年按投資分列的資本支出 | 2024年按地區劃分的資本支出 | |

|

|

按照我們的歷史慣例,我們將定期審查全年的資本支出,並可能根據大宗商品價格和其他因素調整預算。我們預計2024年資本計劃的資金來自內部產生的現金流。

關鍵會計政策和估算

我們在應用我們的關鍵會計政策時使用的方法、估計和判斷對我們在綜合財務報表中報告的結果有重大影響。我們在持續的基礎上評估我們的估計和判斷。我們的估計是基於歷史經驗和我們認為在這種情況下合理的假設。我們的經驗和假設構成了我們對資產和負債賬面價值的判斷的基礎,而這些資產和負債的賬面價值並不是從其他來源容易看出的。實際結果可能與我們預期的不同,對未來的不同假設或估計可能會改變我們報告的結果。

石油和天然氣屬性。我們使用成功努力法來核算我們的石油和天然氣屬性。在這種方法下,獲得財產的成本、鑽探成功探井的成本和開發成本被資本化。在鑽探活動完成時,如果確定已發現已探明儲量,則探井成本仍為資本化。如果沒有發現已探明的儲量,則將每口相關探井的成本計入費用。

我們每季度或當事件和情況表明我們的資產的賬面價值可能無法收回時,我們會審查我們的石油和天然氣資產的賬面價值,包括減值的支持設備。這些跡象可能是儲量估計下調、生產或鑽探結果低於預期、運營和開發成本上升或大宗商品價格下降的結果。如物業之賬面值超過其估計未貼現未來現金流量,則該物業之賬面值將按第三級投入減至其估計公允價值。用於確定公允價值的因素包括但不限於對已探明和可能儲量的估計、未來大宗商品價格、未來生產和資本支出的時機以及與反映各自石油和天然氣資產剩餘壽命的風險相稱的貼現率。

我們認為,石油和天然氣資產的會計核算是一項關鍵的會計估計,因為上述政策影響了我們資產的賬面價值,並涉及對未來事件對我們估計現金流的影響的重大判斷。我們目前未知的未來事件和情況可能需要對我們的財產進行未來的減值,並大幅改變我們財產的賬面價值。

64