附錄 99.2

Codere Online 納斯達克:CDRO/CDROW 2023 年第四季度收益 2024 年 2 月 29 日

免責聲明本演示文稿(以下簡稱 “演示文稿”)、 其內容以及在會議期間為介紹本文檔而提供的任何信息僅供討論之用, 不得出於任何目的依賴於 。本演示文稿不適用於在任何非法分發的司法管轄區 發行、出版或分發的全部或部分。本演示文稿中使用的某些術語在 “定義術語” 部分進行了定義,其中包括本演示文稿末尾的 。前瞻性陳述本演示文稿中的某些陳述可能構成 1995 年美國私人證券訴訟 改革法案中 “安全港” 條款所指的 “前瞻性陳述”。前瞻性陳述包括但不限於有關Codere Online盧森堡S的聲明。 A. 及其子公司(統稱為 “Codere Online”)或 Codere Online 或其管理團隊對未來的期望、 希望、信念、意圖或戰略。此外,任何涉及未來事件或情況的預測、預測或其他 描述的陳述,包括任何基本假設,均為前瞻性陳述。 “預期”、“相信”、“繼續”、“可能”、“估計”、“期望”、 “打算”、“可能”、“計劃”、“可能”、“潛在”、“預測”、 “項目”、“應該”、“將” 和類似的表述可以識別前瞻性陳述,但是 缺少這些詞語並不能識別前瞻性陳述,但是 缺少這些詞語並不代表前瞻性陳述意味着聲明不是前瞻性的。例如,本演示文稿 中的前瞻性陳述可能包括有關Codere Online財務業績,特別是其淨博彩收入的潛在變化和 分佈的陳述;任何前瞻性和説明性的財務信息;以及Codere Online 戰略的變化、未來運營和目標潛在市場、財務狀況、預計收入和損失、預計成本、前景 和計劃。這些前瞻性陳述基於截至本演示文稿發佈之日的可用信息以及當前的預期、 預測和假設,涉及許多判斷、風險和不確定性。因此,不應依賴前瞻性陳述 來代表Codere Online或其管理團隊自其後任何日期以來的觀點,並且Codere Online 不承擔任何義務更新前瞻性陳述以反映其發表之日後的事件或情況, 無論是由於新信息、未來事件還是其他原因,除非適用的證券法可能有要求。 是許多已知和未知的風險和不確定性的結果,Codere Online的實際業績或業績可能與這些前瞻性陳述所表達或暗示的業績或表現存在重大差異。可能還存在Codere Online 目前不知道的其他風險,或者Codere Online目前認為這些風險並不重要,這些風險也可能導致實際結果與前瞻性陳述中包含的 有所不同。可能導致實際結果不同的一些因素包括 (i) 適用法律或 法規的變化,包括在線遊戲、隱私、數據使用和數據保護的規章制度,以及消費者對適當保護個人信息的期望提高;(ii) 監管 限制造成的影響和持續的不確定性、對博彩行業看法的變化、政策變化和競爭加劇以及 等地緣政治事件戰爭,(iii)實施業務計劃的能力,預測和其他預期,並確定和實現更多機會, (iv) Codere Online經營的競爭激烈的行業出現衰退的風險和快速變化的可能性,(v) Codere Online及其當前和未來的合作者無法成功開發和商業化Codere Online的 服務,或者在這方面遇到重大延誤的風險,(vi) Codere Online可能面臨的風險永遠不要實現或維持盈利能力,(vii) Codere Online 需要籌集額外資金的風險用於執行其業務計劃的資金,該計劃可能無法按可接受的 條款提供,或者根本無法提供,(viii) Codere Online在管理其增長和擴張業務方面遇到困難的風險,(ix) 包括Codere集團在內的第三方提供商無法充分及時履行其義務的 風險,(x) 在線遊戲業務無法提供預期收益的風險,其中包括其他方面,無法在預期的時間範圍內獲得或維持在線 遊戲許可證,或者根本無法獲得或維持在線 遊戲許可證,(xi)Codere Online 無法保護或保護其知識產權 的風險,以及 (xii) Codere Online 可能受到其他政治、經濟、商業和/或競爭 因素的不利影響。有關其中某些和其他風險因素的更多信息包含在Codere Online向 美國提交的文件中。S。證券交易委員會(“SEC”)。所有隨後有關Codere Online或其他事項的書面和口頭前瞻性陳述 均由上述警示性聲明明確限定 ,且歸因於Codere Online或任何代表他們行事的人士。無要約或招攬本演示不構成出售 的要約或購買任何證券要約的邀請,在根據任何此類司法管轄區的證券法 的證券法進行註冊或獲得資格認證之前, 此類要約、招攬或出售為非法的任何州或司法管轄區也不會有任何證券的出售。除非通過符合經修訂的1933年《證券法》 第10條要求的招股説明書或該條款的豁免,否則不得發行證券。商標本演示文稿可能包含 Codere Online 或其他公司的商標、服務標記、商品名稱和 版權,這些是其各自所有者的財產。僅為方便起見,本演示文稿中提及的某些 商標、服務標誌、商品名和版權可能不帶有 TM、SM、© 或® 符號,但是 Codere Online 將在適用法律的最大範圍內主張適用所有者(如果有)對這些 商標、服務標記、商品名稱和版權的權利。

免責聲明(續)財務信息 和非公認會計準則財務指標Codere Online的財務報表是根據國際會計準則理事會(“IFRS”)發佈的國際財務報告 準則編制的,該準則在某些重要方面 可能與美利堅合眾國公認的會計原則(“U.S。GAAP”)。本演示文稿包括 某些未按照 U 列報的財務指標。S。GAAP 或 IFRS(“非公認會計準則”),例如但不限於 淨博彩收入,調整後息税折舊攤銷前利潤或 EBITDA。根據U ,這些非公認會計準則財務指標不是衡量財務業績的指標。S。GAAP或IFRS,可能不包括對理解和評估Codere Online財務業績具有重要意義的項目 。因此,不應孤立地考慮這些指標,也不能將其作為收入、淨收益、運營現金流 或其他衡量盈利能力、流動性或業績的衡量標準的替代方案。S。GAAP 或 IFRS。您應該意識到,Codere Online 對這些衡量標準的介紹可能無法與其他公司使用的類似標題的衡量標準相提並論。此外,根據PCAOB標準對 Codere Online財務報表進行審計可能會影響Codere Online目前計算其非 -GAAP財務指標的方式,我們無法向您保證不會有差異,這種差異可能是重大的。Codere Online認為,使用這些非公認會計準則財務指標為投資者提供了另一種工具,可以用來評估持續的 經營業績和趨勢,將Codere Online的財務指標與其他類似公司進行比較,其中許多公司向投資者提供 類似的非公認會計準則財務指標。這些非公認會計準則財務指標受到固有的限制,因為它們反映了 管理層對在確定這些非公認會計準則財務 指標時排除或包括哪些支出和收入所做的判斷。本報告包括非公認會計準則財務指標與國際財務報告準則下最直接可比指標的對賬。 本演示可能包括對非公認會計準則財務指標的某些預測。Codere Online 無法量化需要包含在最直接可比的 U 中的某些金額 。S。GAAP或IFRS財務指標無需付出不合理的努力, 是因為要準確預測尚未發生、我們無法控制或無法合理預測、確定或評估此類可比指標或此類對賬所需的各種調整 項的發生和財務影響固有的困難和可變性,這可能會對其未來的國際財務報告準則財務業績產生重大影響。因此,沒有披露 或核對估計的可比 U.S。包括GAAP或IFRS前瞻性報表。預測的使用本演示文稿 包含有關Codere Online業務的財務預測和預計的財務業績,包括淨博彩收入 和調整後的息税折舊攤銷前利潤。Codere Online的獨立審計師沒有為了將預測納入本演示文稿而審計、審查、彙編或執行任何與 有關的程序,因此,他們沒有就此發表意見或 提供任何其他形式的保證。 不應將這些預測視為未來業績的必然指標。潛在財務信息 所依據的假設和估計本質上是不確定的,並且受各種重大的業務、經濟和競爭風險以及不確定性的影響, 可能導致實際結果與預期財務信息中包含的結果存在重大差異。請參閲上面的 “前瞻性 陳述”。因此,無法保證預期的業績表明了Codere Online的未來表現 ,也無法保證實際業績不會與預期財務信息中顯示的業績存在重大差異。在本演示文稿中包含潛在財務信息 不應被視為任何人表示預期財務信息中包含的結果將實現 。有關 這些預測所依據的限制和假設的更多信息,請參閲Codere Online向美國證券交易委員會提交的文件。初步信息本演示文稿包含數字、 財務指標、統計數據和其他初步且可能發生變更的信息(“初步信息”) 。初步信息未經任何獨立註冊會計師事務所審計、審查或彙編。本 初步信息將持續接受審查,包括酌情由Codere Online的獨立審計師進行審查。因此, 沒有獨立註冊會計師事務所對初步 信息表示過意見或任何其他形式的保證。在最終確定此類初步信息的過程中,可能會對本 中提供的初步信息進行調整,這可能是實質性的。除非法律另有要求,否則Codere Online沒有義務因新信息、未來事件或其他原因更新或修改本演示文稿中列出的 初步信息。初步的 信息可能與實際結果有所不同。因此,您不應過分依賴本初步信息。初步 信息不是全面的財務業績報表,不應被視為根據國際財務報告準則編制的完整財務報表 的替代品。此外,初步信息不一定表示未來任何時期將取得的成果 。行業和市場數據在本演示中,Codere Online依賴並提及從公開信息和第三方來源獲得的某些信息和統計數據 ,它認為這些信息和統計數據是可靠的。Codere Online 未獨立 驗證任何此類公開和第三方信息的準確性或完整性,未對此類數據的準確性或完整性作任何陳述 ,也沒有承擔在本演示文稿發佈之日後更新此類數據的義務 。提醒您不要過分重視此類行業和市場數據。

Aviv Sher 首席執行官 Aviv Sher 今日主持人奧斯卡 伊格萊西亞斯首席財務官

1。公司概述 — 第 6 頁 2.財務 業績(未經審計)— 第 9 頁 3. 2024 年展望 — 第 18 頁 4.附錄 — 第 21 頁目錄

01 公司概述

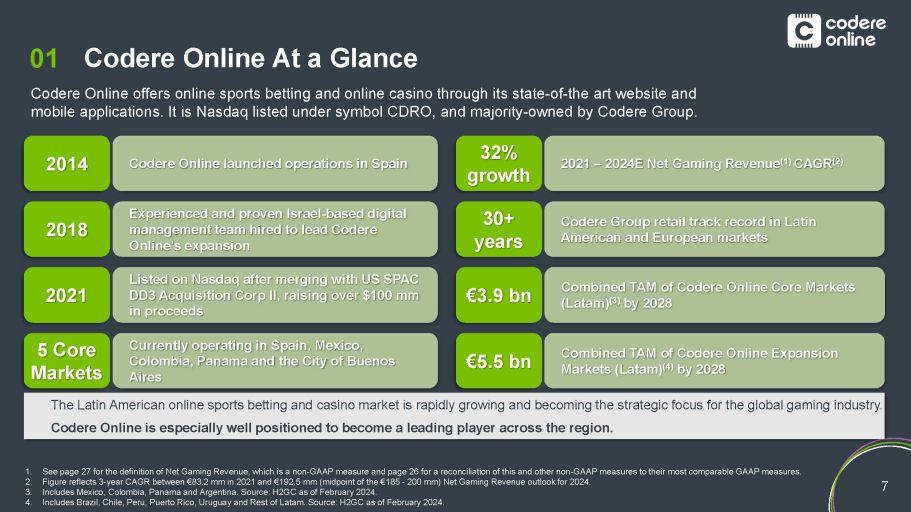

7 01 Codere Online At a Glance Codere Online 通過其最先進的網站和移動應用程序提供在線體育博彩和在線賭場。它在納斯達克上市,股票代碼為 CDRO,由科德雷集團持有多數股權。Codere Online在西班牙開展業務在與美國SPAC DD 3收購公司II合併後在納斯達克上市,籌集了超過1億美元的收益目前在西班牙、墨西哥、哥倫比亞、巴拿馬和布宜諾斯艾利斯市開展業務受聘領導Codere Online的擴張 2014 2021 年 5 個核心市場 2018 年增長 32% 39億歐元 30年以上55億歐元拉丁美洲在線體育博彩賭場市場正在迅速增長, 成為全球博彩業的戰略重點。Codere Online 特別有能力成為該地區 的領先玩家。1.淨博彩收入的定義見第27頁,這是一項非公認會計準則指標, 該指標和其他非公認會計準則指標與其最具可比性的GAAP指標的對賬情況見第26頁。2.該數字反映了3年的複合年複合增長率,介於 2021年的8,320萬歐元和2024年的1.925億歐元(185至2億歐元的中點)淨博彩收入展望之間。3.包括墨西哥、哥倫比亞、巴拿馬 和阿根廷。資料來源:截至2024年2月的H2GC。4.包括巴西、智利、祕魯、波多黎各、烏拉圭和拉美其他地區。來源:截至2024年2月的H2GC 。2021 — 2024E 淨博彩收入 (1) 複合年增長率 (2) 到 2028 年 Codere Online Core Markets (Latam) (3) 的合併總TAM Codere Group 在拉丁美洲和歐洲市場的零售業績記錄 2028 年 Codere 在線擴張市場 (Latam) (4) 的總TAM

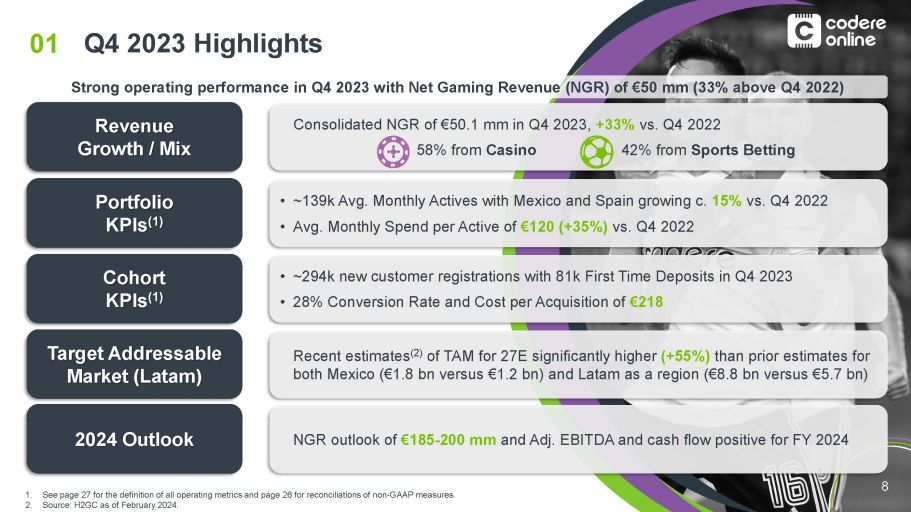

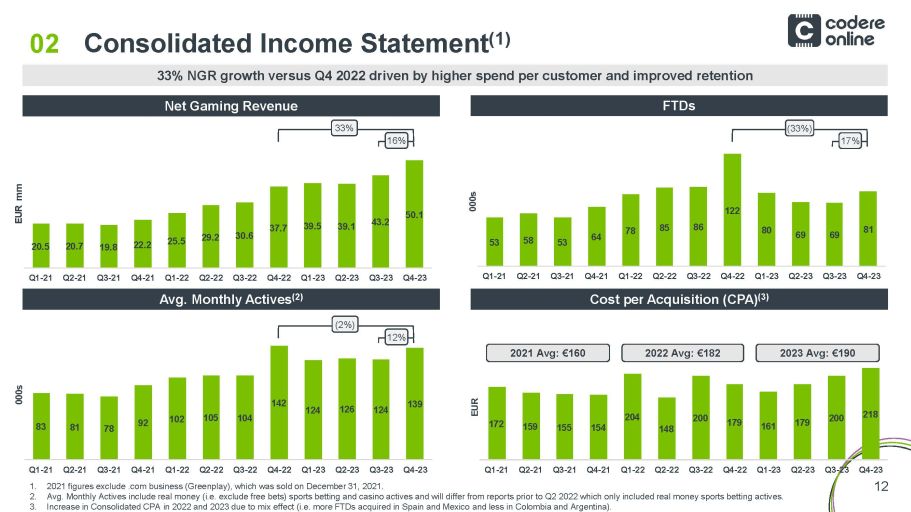

8 01 2023 年第四季度亮點 1. 所有運營指標的定義見第27頁,非公認會計準則指標的對賬見第26頁。2.資料來源:截至2024年2月的H2GC。收入 增長/組合組合關鍵績效指標 (1) 羣組關鍵績效指標 (1) 目標潛在市場 (拉美) 2023年第四季度合併淨利潤為5,010萬歐元,與2022年第四季度相比增長33% 58%來自賭場 42% 來自體育博彩 • 平均約13.9萬。與2022年第四季度相比,墨西哥和西班牙的月活躍量增長了約15%•平均與2022年第四季度相比,每活躍用户每月支出為120歐元(增長35%)• 2023年第四季度約有29.4萬名新客户註冊,首次存款為8.1萬歐元 • 28%的轉化率和每次收購成本為218歐元的最新估計(2),27E的TAM(+ 55%)遠高於墨西哥(18億歐元對12億歐元)和拉美作為一個地區(88億歐元)的先前估計對比57億歐元)2024年淨收入展望為185至2億歐元,2024財年調整後的息税折舊攤銷前利潤和現金流為正 第四季度經營表現強勁,淨博彩收入(NGR)為5000萬歐元(比2022年第四季度高33%)

02 財務業績(未經審計的初步 1)1.請參閲幻燈片 3 上的 “初步信息” 免責聲明

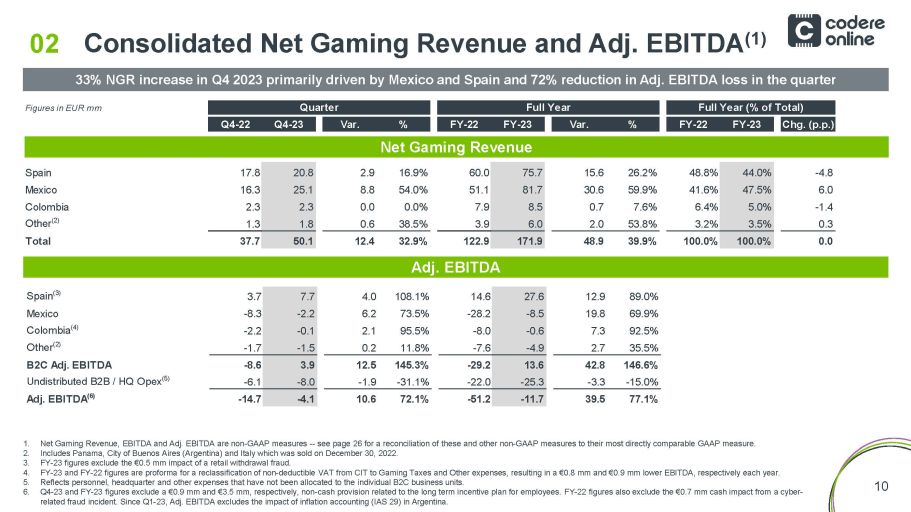

10 02 合併淨博彩收入和 經調整後的息税折舊攤銷前利潤 (1) 2023年第四季度淨利潤增長33%,主要受墨西哥和西班牙以及該季度經調整後的息税折舊攤銷前利潤虧損減少72% 淨博彩收入調整後的息税折舊攤銷前利潤 1.淨博彩收入、息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤是非公認會計準則衡量標準——有關這些指標和其他非公認會計準則指標與最直接可比的GAAP指標的對賬情況,請參閲第26頁。2.包括巴拿馬、布宜諾斯艾利斯市(阿根廷) 和於2022年12月30日出售的意大利。3.23財年的數據不包括零售提款欺詐造成的50萬歐元影響。4. -23財年和22財年的數字是將不可扣除的增值税從所得税重新歸類為博彩税和其他開支的預估值,導致 的息税折舊攤銷前利潤每年分別減少80萬歐元和90萬歐元。5.反映了 尚未分配給各個 B2C 業務部門的人員、總部和其他費用。6.第四季度至23財年和23財年的數字分別不包括與員工長期激勵計劃相關的90萬歐元和350萬歐元( )非現金撥備。22財年的數據還不包括網絡相關欺詐事件造成的70萬歐元現金影響。自23年第一季度起,調整後的息税折舊攤銷前利潤不包括阿根廷通貨膨脹會計(IAS 29) 的影響。7.7 3.7-2.2-8.3-0.1-2.2-1.7-8.6-8.0-6.1-14.7 27.6 14.6-8.5-28.2-0.6-8.0-4.9-7.6 13.6-25.3-22.0-11.7-51.2-51.2-51.2(西班牙)3) 墨西哥哥倫比亞 (4) 其他 (2) B2C 經調整息税折舊攤銷前利潤未分配 B2B/總部運營支出 (5) 調整後息税折舊攤銷前利潤 (6) 4.0 108.1% 2.1 95.5% 12.9 19.8 7.3 89.0% 92.5% 92.5% 0.2 11.8% 2.7 35.5% 42.8 146.6%-1.9-31.1% 10.6 72.0% 1%-3.3-15.0% 39.5 77.1%

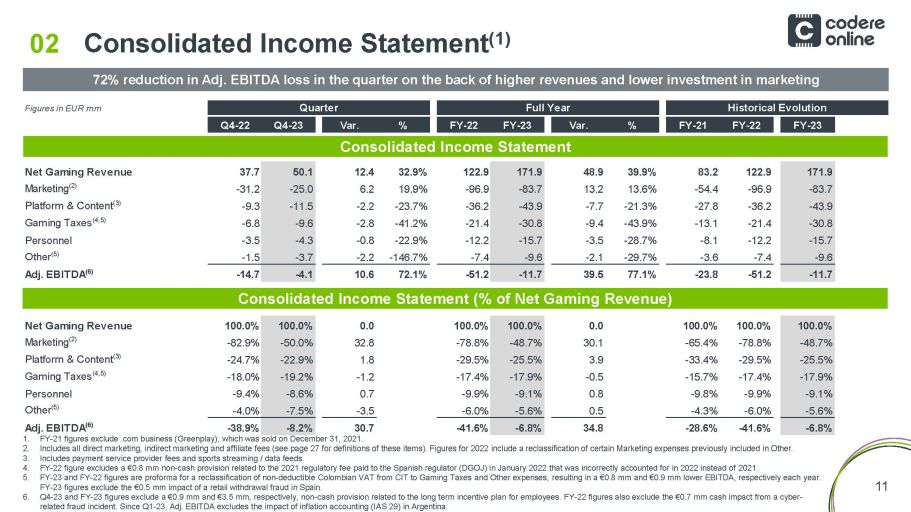

11 02 合併損益表 (1) 由於收入增加和對營銷的投資減少,本季度經調整後的息税折舊攤銷前利潤虧損減少了72% 合併損益表(佔淨博彩收入的百分比)1.21財年的數字不包括.com業務(Greenplay),該公司於2021年12月31日出售。2.包括所有直接營銷、間接營銷和加盟費用(有關這些項目的定義,請參閲第 27 頁)。2022年的數字 包括對先前包含在 “其他” 中的某些營銷費用的重新分類。3.包括支付服務提供商費用 和體育直播/數據源。4.22財年的數字不包括與2022年1月向西班牙監管機構(DGOJ)支付的2021年監管費 相關的80萬歐元非現金準備金,該準備金在2022年而不是2021年被錯誤記賬。5.23財年和22財年的數字是將不可扣除的哥倫比亞增值税從所得税重新歸類為博彩税和其他開支的預估值, 的息税折舊攤銷前利潤每年分別減少80萬歐元和90萬歐元。23財年的數據不包括西班牙零售提款 欺詐造成的50萬歐元影響。6.第四季度至23財年和23財年的數字分別不包括與 員工長期激勵計劃相關的90萬歐元和350萬歐元的非現金準備金。22財年的數據還不包括網絡相關欺詐事件造成的70萬歐元現金影響。 自第一季度至二十三季度以來,調整後的息税折舊攤銷前利潤不包括阿根廷通貨膨脹會計(IAS 29)的影響。100.0% 100.0% 0.0 100.0% 0.0 100.0% 100.0% 100.0% 淨博彩收入-48.7%-48.4%-65.4% 30.1%-48.7%-78.8% 32.8-50.0%-82.9% 營銷 (2)-25.5%-29.0% 5%-33.4% 3.9-25.5%-29.5% 1.8-22.9%-24.7% 平臺和內容 (3)-17.9%-17.7%-0.5-17.9%-17.4%-1.2-19.2%-18.0% 博彩税 (4,5)-9.1%-9.8%-9.9%-9.9%-9.9% 0.7-8.6%-9.4% 人員-5.6%-4.3%-6.0% 0.5-5.6%-6.0%-3.5-7.5% -4.0% 其他 (5)-6.8%-41.6%-28.6% 34.8-6.8%-41.6% 30.7-8.2%-38.9% 調整後息税折舊攤銷前利潤 (6)

12 02 合併損益表 (1) 172 159 155 154 204 148 200 179 161 179 200 218 歐元 1. 2021 年的數字不包括2021年12月31日出售的.com業務(Greenplay)。 2。平均值。每月活躍內容包括真實貨幣(即不包括免費投注)體育博彩和賭場活躍內容,與 至2022年第二季度之前的報告有所不同,後者僅包含真實貨幣體育博彩活動。3.由於混合效應(即 在西班牙和墨西哥收購的FTD增加,在哥倫比亞和阿根廷收購的FTD減少),2022年和2023年合併註冊會計師的增加。第一季度——21季度——21季度——21季度——21季度——22季度——22季度第三季度——22季度4——23季度2——23季度3——23季度——23季度——23季度4——23季度——23季度4——21季度——21季度3——21季度——21季度——22季度3——22季度3——22季度3——22季度第三季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——23季度——2323 淨博彩收入 FTD 每次收購成本 (CPA) (3) 平均值月活躍數據 (2) 20.5 20.7 19.8 22.2 25.5 29.2 30.6 37.7 39.5 39.1 50.1 Q1-21 Q3-21 Q4-21 Q4-21 Q2-22 Q3-22 Q3-22 Q4-22 Q2-22 Q2-23 Q3-23 Q3-23 Q4-23 EUR mm 53 58 64 78 86 86 86 86 86 86 86 86 86 86 86 81 Q1-21 Q2-21 Q3-21 Q4-21 Q1-22 Q2-22 Q3-22 Q4-22 Q1-23 Q2-23 Q3-23 Q4-23 000s 83 81 78 92 105 105 104 142 124 124 124 124 124 139 000s 與 2022 年第四季度相比增長了 33% 平均值:160 歐元 2022 年平均值:182 33% 16% 2023 年平均值:190 歐元 (2%) 12% (33%) 17%

13 02 西班牙財務和運營指標 2023年第四季度淨博彩收入增長17%,這要歸因於活躍客户數量的增加和每位客户的支出增加 1.平均值。每月活躍的 包括真實貨幣(即不包括免費投注)體育博彩和賭場活躍內容,將與2022年第二季度之前的報告有所不同,後者 僅包括真實貨幣體育博彩的活躍內容。淨博彩收入(季度)淨博彩收入(全年)平均值每月活躍人數 (1) (全年)平均值月活躍人數(1)(季度)13.0 12.6 11.6 12.6 13.2 14.9 17.8 18.4 17.5 18.9 20.8 Q1-21 Q2-21 Q3-21 Q4-21 Q2-22 Q3-22 Q3-22 Q2-23 Q3-23 Q3-23 Q4-23 EUR mm 43 38 38 37 37 41 41 41 41 41 41 47 第一季度——21季度——21季度——21季度第四季度——21季度——22季度第二季度——22季度第三季度——22季度4——22季度第一季度——23季度第三季度——23季度第三季度——23季度第四季度——23季度——23 000s 38 38 42 2021財年2023財年財年2023財年 000s-20% 17% 10% 15% 26% 11%

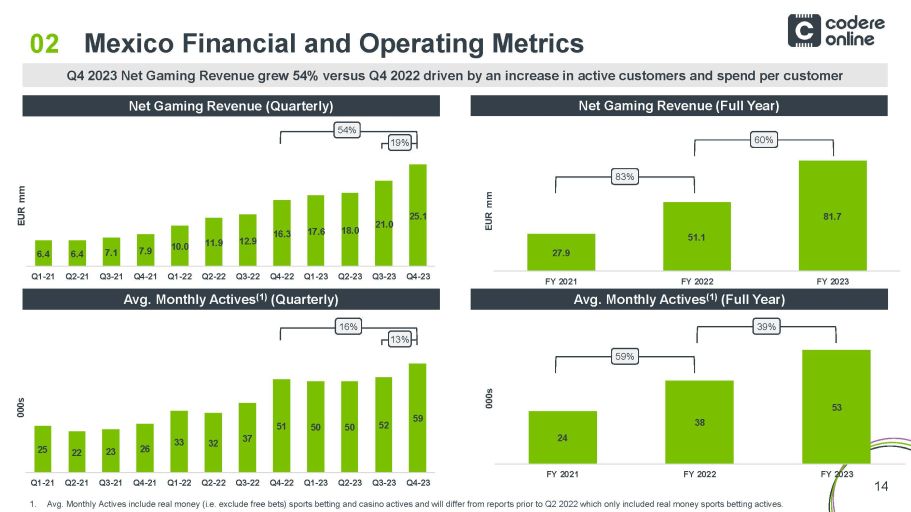

14 02 墨西哥財務和運營指標 2023 財年第四季度淨博彩收入與 2022 年第四季度相比增長了 54%,這得益於活躍客户和每位客户支出的增加 27.9 51.1 81.7 財年 2021 財年 2023 財年 2023 財年歐元 1。平均值。每月活躍內容包括真實貨幣(即不包括免費投注)體育博彩和賭場活躍內容, 將與2022年第二季度之前的報告有所不同,後者僅包含真實貨幣體育博彩活動。淨博彩收入(季度)淨博彩 收入(全年)平均值月活躍度 (1)(全年)平均值月活躍人數(1)(季度)59% 83% 16% 13% 25 22 23 26 33 32 37 51 50 50 52 59 Q1-21 Q2-21 Q3-21 Q4-21 Q4-22 Q3-22 Q3-22 Q3-22 Q1-23 Q3-23 Q4-23 Q4-23 000s 54% 19% 60% 39% 2021 財年 2023 財年 000 年代

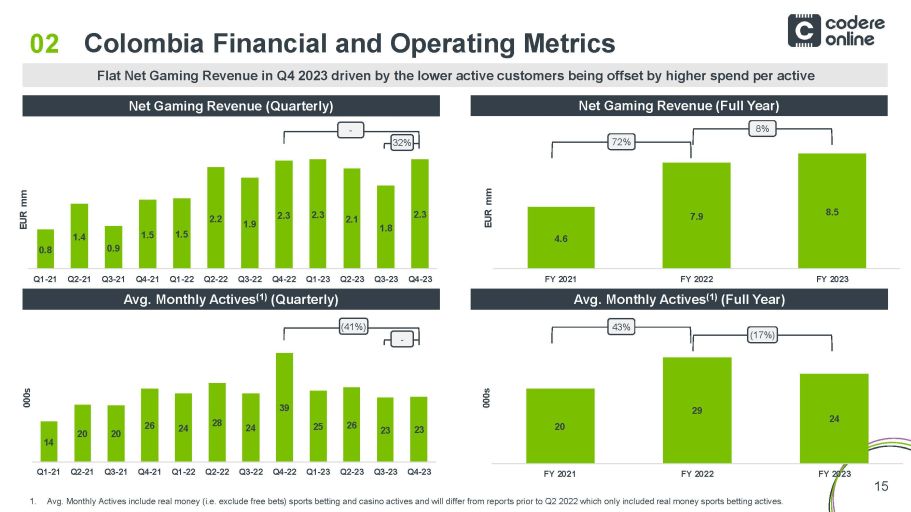

15 02 哥倫比亞財務和運營指標 2023年第四季度博彩淨收入持平,這被活躍客户人均支出的增加所抵消,但被活躍客户人均支出的增加所抵消 0.8 1.4 0.9 1.5 2.2 2.3 2.3 2.3 2.3 2.3 2.1 2.3 2.3 Q1——21 Q4——22 Q4——22 Q4——23 Q4——23 Q4——23 Q4——23 Q4——23 Q4——23 Q4——23 EUR 毫米 1。平均值。每月活躍內容包括真實貨幣(即不包括免費投注)體育博彩和賭場活躍內容,與2022年第二季度之前的報告 有所不同,後者僅包含真實貨幣體育博彩活動。淨博彩收入(季度)淨博彩收入(全年) 平均月活躍度 (1)(全年)平均值月活躍度(1)(季度)43% 72%-32%(41%)-14 20 20 26 24 24 24 26 23 23 Q1-21 Q2-21 Q3-21 Q3-21 Q4-21 Q2-22 Q3-22 Q3-22 Q4-22 Q2-23 Q3-23 Q4-23 000s 20 29 24 FY 2021 財年 2023 財年 br} 8% (17%)

16 02 合併資產負債表、NWC 和 現金(31/12/23)現金總額約為4,100萬歐元,其中有3,600萬歐元可用。NWC頭寸為負2200萬歐元 應付賬款、淨淨營運資金(NWC)資產負債表現金及等價物 1.該數字包括在途現金(即與支付服務提供商的待結算 )和其他限制性現金(例如現金抵押銀行擔保)。2.該圖不包括阿根廷正在進行的法律重組中的某些相關方 金額。3.該數字包括與SEJO激活淨營業虧損相關的600萬歐元遞延所得税資產, 是由於西班牙自2023年1月1日起實行税收整合,以及由於長期激勵計劃條款(出於税收目的不可扣除)而產生的200萬歐元。4.該數字基於23財年淨博彩 1.719億歐元的收入。5.該數字反映了某些司法管轄區適用的當地法規要求的限制客户餘額。 6。數字反映了根據Codere集團 向Codere在線提供的平臺、技術、關聯公司和共享服務應付給Codere集團的款項。7.數字反映了與根據業務合併對某些拉丁美洲企業 持續隔離相關的應付/來自Codere集團的款項。8.該數字反映了根據全渠道戰略,Codere Group 零售場所的在線客户存款和取款活動(如適用)。A/P,淨實際調整後 PF (-) A/R A/P 數字以百萬歐元為單位的數字 按百萬歐元計算的數字 第三方 18.9 營運資金-資產 41.3 現金及等價物 Codere 集團 41.1 營運資金-負債 10.3 金融資產 (1) 總計-22.1 淨營運資金 2.9 應收賬款 (2)-13% 2023財年 NGR (4) 0.5 應收税款,淨Codere } 第 55.1 組提供的流動資產服務 (6) 營運資金-資產 8.0 遞延所得税資產 (3) 法律重組 (7) 5.2 限制性 現金 (5) 0.3 無形資產和其他資產小計 10.3 財務資產 (1) 63.5 總資產零售交易 (8) 2.9 應收賬款 (2) 總計 0.5 應收税款、淨負債和所有者權益 20.7 0.0 20.7-0.7 21.5 5.6-1.5 7.1-2.2 26.3 26.3-1.5 27.8-2.9-2.9-0.8 5.7-0.5 2.2-1.4-1.5 7.1-1.4-1.5 7.1-2.2 9.3-2.9% 總額百萬美元 8.2 客户餘額 0.4 歐洲/以色列公開認股權證負債 30.8 75% 36.2 40.0 可用 30.8 應付賬款 (2) 41.5 拉美總負債 10.5 25% 5.2 5.7 受限 2.1 應計工資 22.0 所有者的權益總計 41.3 100% 41.3 45.6 合計 41.1 總負債和所有者權益 18.9 總計 8.2 客户餘額 30.8 應付賬款 (2) 營運資金-負債 2.1 應計工資數字(單位:百萬歐元),除非另有説明

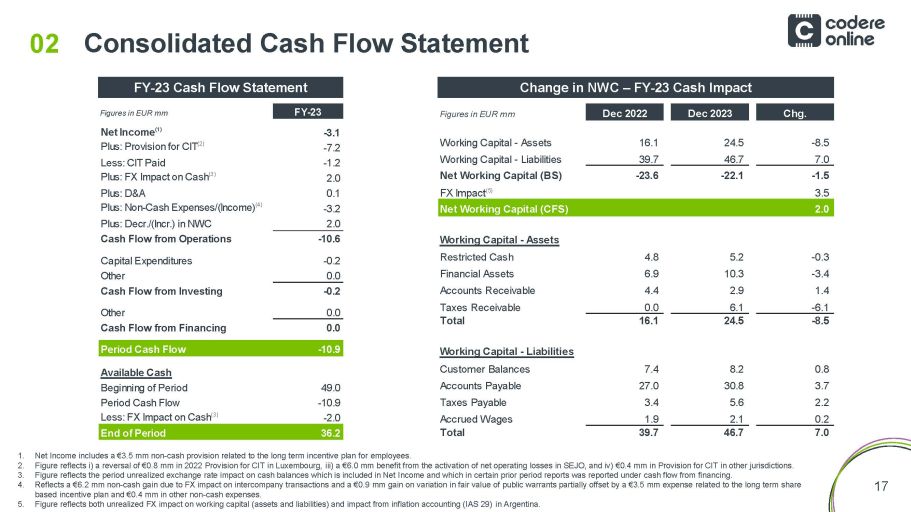

17 02 財年合併現金流量表 -23 財年NWC現金流量表變動— 23財年現金流量表現金影響 1.淨收入包括與員工長期激勵計劃相關的 350萬歐元非現金準備金。2.該圖反映了i) 盧森堡2022年80萬歐元的企業所得税準備金逆轉, iii) SEJO激活淨營業虧損帶來的600萬歐元收益,iv) 其他 司法管轄區的所得税準備金為40萬歐元。3.該圖反映了該期間未實現的匯率對現金餘額的影響,現金餘額包含在淨收入中, 在某些前期報告中, 列於融資現金流項下。4.反映了由於外匯對公司間交易的影響 產生的620萬歐元非現金收益,以及公開認股權證公允價值變動產生的90萬歐元收益,部分被與長期股權激勵計劃相關的350萬歐元 支出和40萬歐元的其他非現金支出所抵消。5.該數字既反映了阿根廷未實現的 外匯對營運資本(資產和負債)的影響,也反映了通貨膨脹會計(IAS 29)的影響。以百萬歐元為單位的數字 -23 財年淨收益 (1) 加:扣除所得税準備金 (2) 扣除:已付的企業所得税:外匯對現金的影響 (3) 加:D&A Plus:非現金支出/(收入) (4) Plus:12 月/(增量)NWC 運營現金流-3.1-7.2-1.2 2.0 0.1-3.2 2.0-10.6 資本支出其他來自投資的現金流 -0.2 其他融資現金流 0.0 0.0 期內現金流-10.9 期初可用現金流 扣除:外匯對現金的影響 (3) 49.0-10.9-2.0 期末 36.2 歐元以歐元計 2023 Chg。營運資金- 資產營運資金-負債淨營運資金(BS)外匯影響(5)16.1 39.7-23.6 24.5-8.5 46.7 7.0-22.1-1.5 3.5 淨額 營運資金(CFS)2.0 營運資金-資產限制性現金金融資產應收賬款應收税款共計 4.8 5.2-0.3 6.9 10.3-3.4 4.4 1.4 0.0 6.1 16.1 24.5-8.5 營運資金-負債客户餘額應付賬款税款 應付應計工資合計 7.4 8.2 0.8 27.0 30.8 3.7 3.4 5.6 2.2 1.9 2.1 2.1 0.2 0.2 39.7 46.7 7.0

2024 年 3 月展望

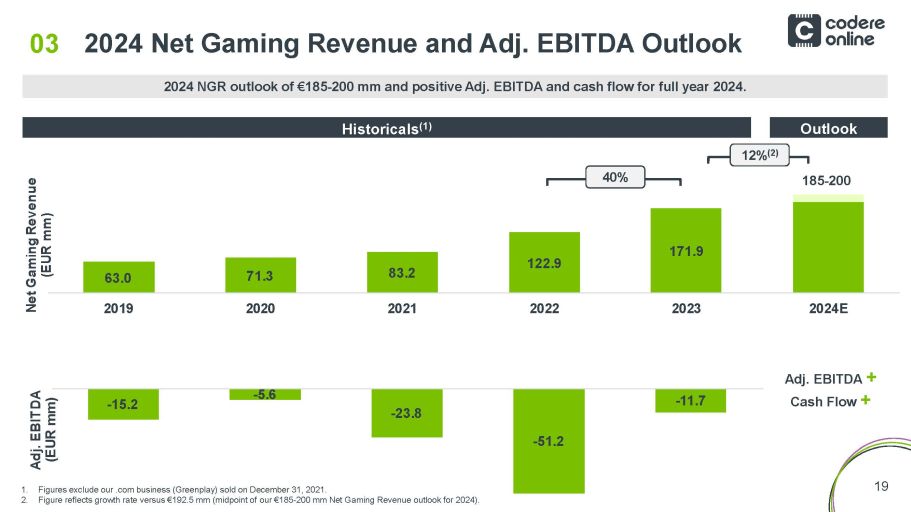

19-15.2-5.6-23.8-51.2-11.7 調整後 息税折舊攤銷前利潤(百萬歐元)2024年3月淨博彩收入和調整後的息税折舊攤銷前利潤展望為185至2億歐元,2024年全年經調整後的息税折舊攤銷前利潤和 現金流為正值。歷史展望 (1) 1.數字不包括我們在2021年12月31日出售的.com業務(Greenplay)。2.圖 反映了相對於1.925億歐元(我們 2024 年淨博彩收入展望的中點)的增長率。40% 12% (2) 經調整後息税折舊攤銷前利潤 + 現金流 +

問與答

04 附錄

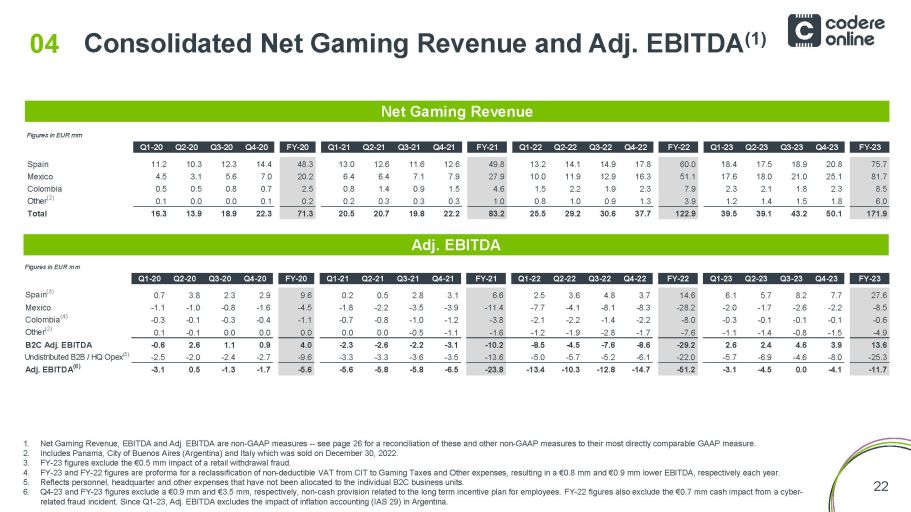

22 04 合併淨博彩收入和 調整後的息税折舊攤銷前利潤 (1) 淨博彩收入經調整後的息税折舊攤銷前利潤數字第一季度至二十季度第二季度-20 財年第四季度-20 財年第一季度-20 財年第一季度-21 季度-21 季度第四季度-22 財年第一季度-22 財年第一季度-23 季度 2-23 第三季度-23 季度-23 財年-23 財年西班牙墨西哥哥倫比亞其他 (2) 合計 11.2 4.5 0.5 10.3 3.1 0.5 0.5 12.3 0.5 5.6 0.8 14.4 0.7 0.8 0.7 48.3 20.2 2.5 0.2 71.3 13.2 2.5 2.5 0.8 0.8 14.9 1.9 1.9 1.9 1.9 1.9 1.9 1.9 1.9 17.3 1.3 1.3 60.0 51.1 7.9 3.9 122.9 18.4 17.6 2.3 17.518.0 2.1 18.9 21.0 1.8 20.8 25.1 2.3 75.7 8.5 6.0 171.9 0.0 0.0 0.1 16.3 13.9 18.9 22.3 0.3 0.3 20.7 19.8 22.2 1.4 1.5 1.5 1.4 1.8 1.8 39.1 50.1 83.2 25.5 25.5 29.2 30.6 37.7 Q4-22 Q2-22 Q2-22 Q1-22 FY-21 3.7 2.5 6.6 4.8 8.1-4.1-7.7-11.4-2.2-1.4-2.2-2.1-3.8-1.7-2.8-1.9-1.2-1.6-8.6-7.6-4.5-10.2-6.1-5.2-5.0-13.6-14.7-12.8-10.3-13.4-23.8 歐元的數字 mm 第一季度-20 季度第四季度-20 財年第一季度-20 財年第一季度-21 第二季度-21季度第三季度-21季度-21財年-22財年第一季度-23季度第二季度-23季度第三季度-23季度第四季度-23季度-23 財年-23 0.7-1.1-0.3 3.8-1.0-0.1-0.8-0.3 2.9-1.6-0.4 西班牙 (3) 墨西哥哥倫比亞 (4) 其他 (2) B2C 調整息税折舊攤銷前利潤 9.6-4.5-1.1 0.0-9.6-5.6 0.2-1.8-0.7-0.8-0.8-3.5-1.0-3.9-1.2 14.6-28.2-8.0-7.6-29.2-9.6-5.6-0.2-1.8-0.7-0.8-0.8-3.5-1.0-3.9-1.2-28.2-8.0-7.6-29.2-7.6-29.2-9.6-5.6-0.2-0.8 22.0-51.2 6.1-2.0-0.3 5.7-1.7-0.1 8.2-2.6-0.1 7.7-2.2-0.1 27.6-8.5-0.6-4.9 13.6-25.3-11.7 0.0-0.6 0.0-0.6 1.1-0.5-1.1-0.5-1.1-0.5-1.3-2.3-3.3-3.3-3.6-5.8-6.5-1.1-0.8-1.5-1.5-1.5-1.5-1.5-1.6-1.5-1.5-1.6-1.5-1.5-1.6-1.5-1.5-1.6-1.5-1.5-1.6-1.5-1.5-1.6-1.5-1.5-1.6-1.5 5.7-6.9-4.6-8.0-3.1-4.5 0.0-4.1 未分配 B2B/HQ Opex (5)-2.5-2.0-2.4-2.7 調整後息税折舊攤銷前利潤 (6)-3.1 0.5-1.3-1.7 1.淨博彩收入、息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤是非公認會計準則指標——有關這些指標和其他非公認會計原則指標與最直接可比的GAAP指標的對賬情況,請參閲第26頁。2.包括巴拿馬、布宜諾斯艾利斯市(阿根廷)和意大利, 已於2022年12月30日出售。3.23財年的數據不包括零售提款欺詐造成的50萬歐元影響。4.23財年和22財年的數字是將不可扣除的增值税從所得税重新歸類為博彩税和其他開支的預估值,這導致每年的息税折舊攤銷前利潤分別減少80萬歐元和90萬歐元。5.反映尚未分配給各個 B2C 業務部門的人員、總部和其他費用 。6.第四季度至23財年和23財年的數字分別不包括與員工長期激勵計劃相關的90萬歐元和350萬歐元的非現金 撥款。22財年的數據還不包括與網絡 相關的欺詐事件造成的70萬歐元現金影響。自第1-23季度起,調整後的息税折舊攤銷前利潤不包括阿根廷通貨膨脹會計(IAS 29)的影響。

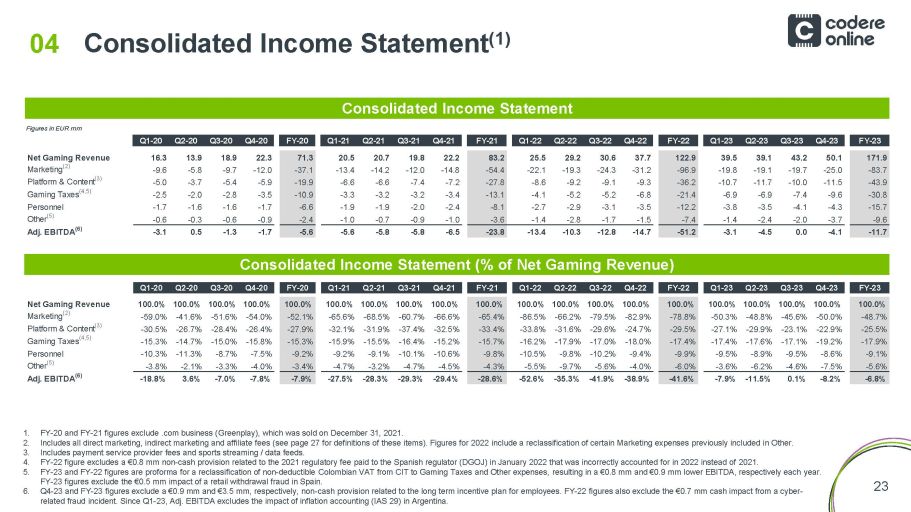

23 04 合併損益表 (1) 以歐元計算的合併 損益表合併損益表(佔博彩淨收入的百分比)數字第一季度至二十季度第二季度-20 財年第四季度-20 財年第一季度-第二十一季度-21 季度第三季度-21 財年第四季度-21 財年第一季度-22 37.7 30.6 29.2 25.5 83.2-33.2 1.2-24.3-19.3-22.1-54.4-9.3-9.1-9.2-8.6-27.8-6.8-5.2-4.1-13.1-3.5-2.9-2.7-8.1-1.5-1.7-2.8-1.4-3.6-14.7-12.8-13.4-23.8 財年-22 Q1-23 Q3-23 Q3-23 網絡遊戲收入營銷 (2) 平臺和內容 (3) 博彩税 (4,5) 其他人員 (5) 調整後的息税折舊攤銷前利潤 (6) 16.3-9.6-5.0-2.5-1.7 13.9-5.8-2.0-1.6 18.9-9.7-5.4-2.8-1.6 22.3-12.0-3.5-1.7 71.3-37.1-19.9-6.6-2.4-5.6-13.4-6.6-2.4-5.6-2.8-1.6-1.6-2.8-1.6-1.6-2.8-1.6-1.6-12.0-3.5-1.7 71.3-37.1-19.9-6.6-2.4-5.6-13.4-6.6-3.3-1.9 20.7-14.2-6.6-3.2-1.9 19.8-12.0-7.4-3.2-2.0 22.2-14.8-7.2-3.4-2.4 122.9-26.2-21.4-12.2-7.4-51.2 39.5-19.8-10.7-3.8-3.8-3.8-3.8-11.7-6.9-3.5 43.2-19.7-10.0-7.4-4.1-54.1-53.2 0.1-25.0-11.5-9.6-4.3 171.9-83.7-43.9-30.8-15.7-9.6-11.7-9.6-11.7-0.6-0.3-0.6-0.9-3.1 0.5-1.3-1.7-1.0-0.7-0.9-1.0-5.8-6.5-1.4-2.4-2.0-3.7-4.5 0.0-4.1 Q1-20 Q3-20 Q4-20 Q2-20 FY-21 Q3-21 Q3-21 Q3-21 Q1-22 Q3-22 Q3-22 Q3-22 第四季度-22財年-22財年第一季度-23季度第二季度-23季度-23季度第四季度-23財年-23財年淨遊戲收入營銷 (2) 平臺和內容 (3) 遊戲税 (4,5) 人員其他 (5) 調整後 息税折舊攤銷前利潤 (6) 100.0%-59.0%-30.5%-15.3%-10.3%-41.6%-26.7%-14.7%-11.3% 0.0%-51.6%-28.4%-15.0%-8.7% 100.0% -54.0%-26.4%-15.8%-7.5%100.0%-52.1%-27.9%-15.3%-9.2%-3.4%-7.9%-7.9%-65.6%-32.1%-15.9%-9.2% 100.0%-68.5%-31.9%-15.0%-9.1%-67.4%-10.0%-16.4%-10.0%-66.6%-32.5%-15.2%-10.06%%-65.4%-33.4%-15.7%- 9.8%-4.3%-4.3%-86.5%-33.8%-16.2%-10.5%-5.5% 100.0%-66.2%-31.6%-17.9%-9.7%-9.7%-9.7%-29.6%-17.0% -10.2%-82.9%-24.7%-18.7% 0%-9.4%-4.0% 100.0%-78.8%-29.5%-17.4%-9.9%-6.0%-41.6% 100.0%-50.3%-27.1% -17.4%-9.5% 100.0%-48.8%-29.9%-17.6%-8.9% 100.0%-45.6%-23.1%-17.1%-9.5%-50.0%-22.9%-19.2%-8.6% 100.0% -48.7%-25.5%-17.9%-9.1%-5.6%-6.8%-6.8%-3.8%-3.8%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.7%-4.727.5% -28.3%-29.3%-29.4%-3.6%-6.2%-4.6%-7.5%-7.9%-11.5% 0.1%-8.2%-28.6%-52.6%-35.3%-41.9%-38.9% 1.20財年和 財年——21財年的數字不包括於2021年12月31日出售的.com業務(Greenplay)。2.包括所有直接營銷、間接營銷 和加盟費(有關這些項目的定義,請參閲第 27 頁)。2022年的數字包括對先前包含在 “其他” 中的某些營銷費用 的重新分類。3.包括支付服務提供商費用和體育直播/數據源。4.22財年的數字不包括 與2022年1月支付給西班牙監管機構(DGOJ)的2021年監管費用相關的80萬歐元非現金準備金, 在2022年而不是2021年的記賬不正確。5.23財年和22財年的數字是將不可扣除的 哥倫比亞增值税從所得税重新歸類為博彩税和其他開支的預估值,這導致 年度息税折舊攤銷前利潤分別減少80萬歐元和90萬歐元。23財年的數據不包括西班牙零售提款欺詐造成的50萬歐元影響。6.第四季度至23財年和23財年的數字分別不包括與員工長期激勵計劃相關的90萬歐元和350萬歐元的非現金準備金。22財年的數字 還不包括網絡相關欺詐事件造成的70萬歐元現金影響。自第一季度至23季度以來,調整後的息税折舊攤銷前利潤不包括阿根廷通貨膨脹 會計(IAS 29)的影響。

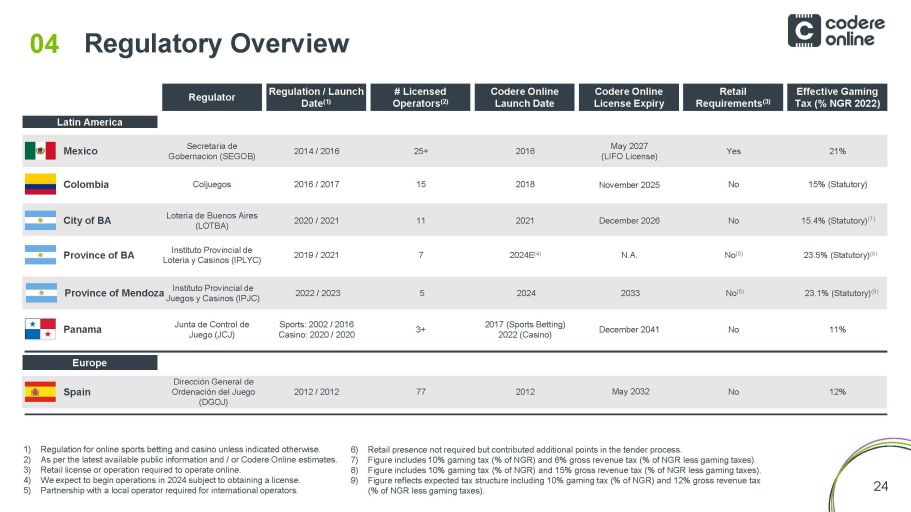

24 04 監管概述拉丁美洲墨西哥 哥倫比亞巴薩省巴薩市西班牙歐洲 Codere 在線發佈日期 # 持牌運營商 (2) 法規/發佈日期 (1) 監管機構 有效的博彩零售要求 (3) Codere 在線牌照到期税 (% NGR 2022) 巴拿馬政府祕書處 (SEGOB) 25+ 21% 2014/2016 年 5 月 2027 年 5 月(LIFO 許可證)是 2016 年 Coljub egos 15 15%(法定)2016/2017 年 11 月 2025 年 11 月 2018 年布宜諾斯艾利斯彩票 (LOTBA) 11 15.4%(法定)(7) 2020/2021 年 12 月 2026 號 2021 年省級彩票研究所和賭場 (IPLYC) 7 23.5%(法定) (8) 2019/2021 年 N.A. (5) 2024E (4) Juta de Contra de Juego (JCJ) 3+ 11% 無遊戲總指令 (DGOJ) 77 12% 2012 年 5 月 2032 號體育:2002/2016 賭場:2020/2020 2017(體育博彩)2022年(賭場)2041年12月門多薩省級遊戲和賭場研究所(IPJC)5 23.1%(法定)(9)2022年/2023年 2033號(6)2024 1)除非另有説明,否則門多薩省 體育博彩和賭場法規。2) 根據最新的公開信息和/或Codere在線估算。 3) 在線運營需要零售許可證或經營。4) 我們預計將在2024年開始運營,但須獲得許可證。5) 國際運營商需要與當地運營商建立合作伙伴關係。6) 無需零售業務,但在招標過程中貢獻了額外積分 。7) 數字包括10%的博彩税(佔NGR的百分比)和6%的總收入税(NGR的百分比減去博彩税)。8) 圖包括 10% 的博彩税(佔總收入的百分比)和 15% 的總收入税(淨收入的百分比減去博彩税)。9) 該數字反映了預期的税收結構,包括 10%博彩税(佔NGR的百分比)和12%的總收入税(NGR的百分比減去博彩税)。

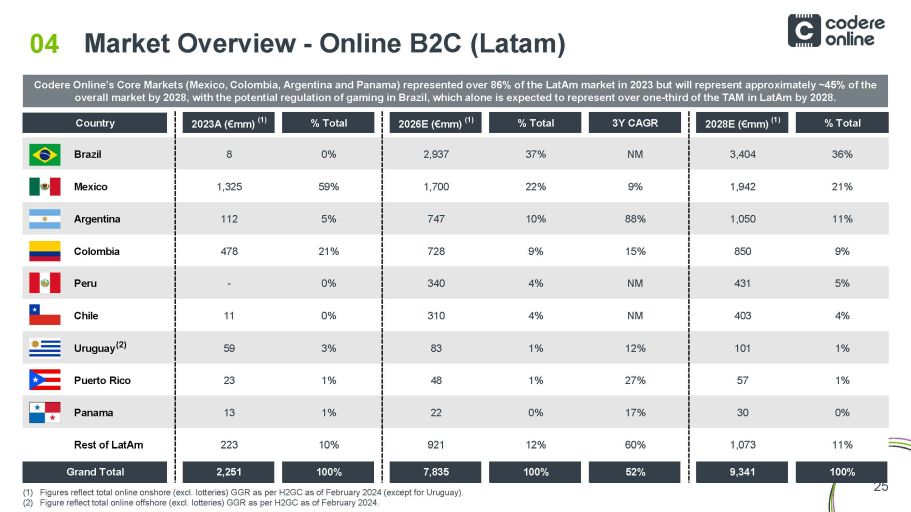

25 04 市場概述——在線B2C(拉美) 1,073 11% 9,341 100% Codere Online 的核心市場(墨西哥、哥倫比亞、阿根廷和巴拿馬)在 2023 年佔拉美市場的 86% 以上 ,但到2028年將佔整個市場的約 45%,巴西的博彩業監管有望佔拉美總收入的三分之一以上 2028.% 總計 2028E(mm 歐元)(1) 3 年複合年增長率% 總計 2026E(mm 歐元) (1)% 2023A 總計(mm 歐元)(1) 國家 36% 3,404 NM 37% 2,937 0% 8 巴西 21% 1,942 9% 22% 1,700 59% 1,325 墨西哥 11% 1,05088% 10% 747 5% 112 阿根廷 9% 850 15% 9% 728 21% 478 哥倫比亞 5% 431 NM 4% 340 0%-祕魯 4% 403 NM 4% 310 0% 11 智利 1% 101 12% 1% 59 烏拉圭 1% 1% 57 27% 1% 48 1% 23 波多黎各 0% 30 17% 22 1% 13 巴拿馬 60% 52% 12% 100% 921 7,835 10% 100% 223 2,251 拉美其他地區 Grand Total (2) 1% 57 27% 1% 48 1% 23 波多黎各 0% 30 17% 22 1% 13% 52% 12% 100% 921 7,835 10% 1) 數字反映了截至2024年2月H2GC的在線在岸(不包括彩票)GGR總額(烏拉圭除外)。(2)圖 反映了截至2024年2月根據H2GC的在線離岸(不包括彩票)GGR的總在線離岸(不包括彩票)GGR。

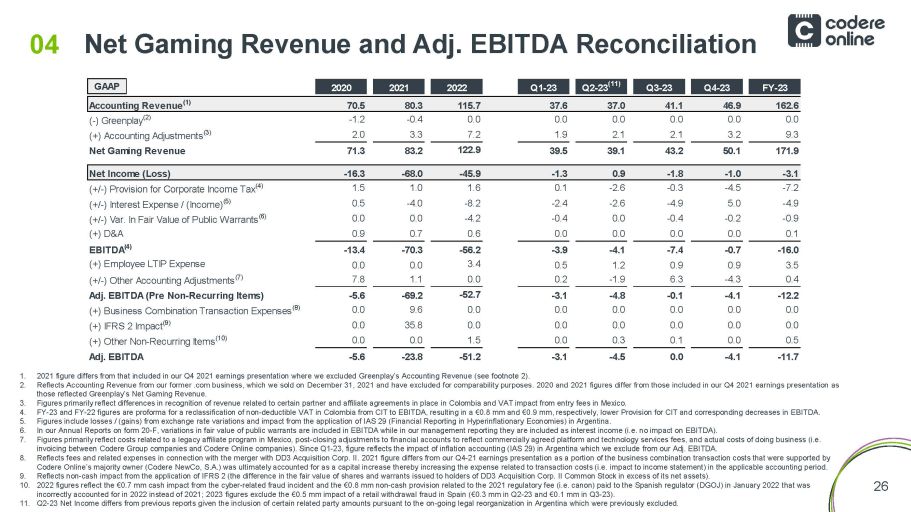

26 04 淨博彩收入和調整後的息税折舊攤銷前利潤 對賬1. 2021 年的數字與我們在2021年第四季度財報中包含的數字不同,後者不包括Greenplay的會計 收入(見腳註2)。2.反映了我們之前的.com業務的會計收入,我們於2021年12月31日出售了該業務,出於可比性考慮,不包括了 。2020年和2021年的數據與我們在2021年第四季度財報中包含的數字不同,因為這些數據反映了Greenplay的 淨博彩收入。3.數字主要反映了與哥倫比亞簽訂的某些合作伙伴和關聯協議 相關的收入確認差異以及墨西哥入境費產生的增值税影響。4.23財年和22財年的數字是哥倫比亞將非 可扣除的增值税從企業所得税重新歸類為息税折舊攤銷前利潤的預估值,分別導致0.8萬歐元和0.9萬歐元,所得税 準備金減少,息税折舊攤銷前利潤相應減少。5.數字包括匯率變動造成的損失/(收益)以及阿根廷適用《國際會計準則》29(超通貨膨脹經濟體的財務報告) 的影響。6.在我們的表20-F年度報告中,公開認股權證公允價值的變化包含在息税折舊攤銷前利潤中,而在我們的管理報告中,它們被列為利息收入(即對息税折舊攤銷前利潤沒有影響 )。7.數字主要反映了與墨西哥傳統加盟計劃相關的成本、為反映商業商定的平臺和技術服務費用而對財務 賬户的收盤後調整,以及開展業務的實際成本(即 Codere 集團公司與Codere Online公司之間的發票)。自第一季度至23季度以來,該數字反映了阿根廷通貨膨脹會計(IAS 29)的影響 ,我們在調整後的息税折舊攤銷前利潤中排除了該會計。8反映了與DD3 Acquisition Corp. II合併相關的費用和相關支出。2021年數字與我們的4至21年季度收益報告不同,因為由Codere Online大股東(Codere NewCo,S.A.)支持 的部分業務合併交易成本最終被計為增資,從而增加了適用會計期內與交易成本(即對損益表的影響)相關的 支出。9。反映了適用國際財務報告準則2產生的非現金影響 (向DD3收購公司II 普通股持有人發行的股票和認股權證的公允價值的差額超過其淨資產)。10. 2022年的數據反映了網絡相關欺詐事件 產生的70萬歐元現金影響,以及與支付給西班牙監管機構的2021年監管費(即佳能)相關的80萬歐元非現金準備金(即佳能)DGOJ) 2022年1月 在 2022 年而不是 2021 年的計算不正確;2023 年的數據不包括零售提款對 500 萬歐元的影響 西班牙的欺詐行為(23年第二季度為30萬歐元,第二季度為23年第三季度為0.1萬歐元)。11.由於 根據阿根廷正在進行的法律重組, 納入了先前未包括的某些關聯方金額,因此第二季度至23季度的淨收入與先前的報告有所不同。

27 04 定義術語 • 平均值每月 活躍人數:在給定月份進行真錢投注(即不包括免費投注)的體育博彩和賭場客户的平均人數。 • 平均值。每活躍用户每月支出:平均給定時期內的每月淨博彩收入(NGR)除以平均值。 期間的每月活躍量。• 轉化率:給定時間段內的 FTD 數量除以該期間的新註冊數量。• 核心市場:Codere Online目前運營的市場(墨西哥、哥倫比亞、巴拿馬、布宜諾斯艾利斯市和西班牙)。• 每次收購成本 (CPA):給定時期內的直接營銷支出除以該期間獲得的 FTD 數量。• 直銷支出是指所有 ATL 營銷支出、BTL 營銷支出和全渠道營銷支出的總和:• 高於 -線路 (ATL) 的營銷支出是指對 i) 傳統媒體渠道(電視、廣播等)在 上進行的所有全權投資的總和,以期吸引更廣泛的受眾,但頻率較低;ii) 數字媒體渠道(直接交易、程序化廣告、影響者) 吸引更窄的受眾羣體但頻率更高;當務之急是建立品牌知名度(這有利於中期/長期收購, 留存率和玩家價值)與即時收購的對比。• 低於-Line(BTL)的營銷支出是指在 i) 搜索引擎管理(即付費搜索)、ii) 社交媒體(Facebook、Instagram、Twitter等)和 iii)其他有針對性的 數字收購媒體上所有全權投資的總和;優先事項是直接收購而不是建立品牌知名度。• 全方位渠道營銷支出 表示所有投資的總和對在 Codere 控制的零售場所進行的廣告、活動和促銷活動進行全權投資 以促進將Codere零售客户轉化為在線客户(即全渠道戰略)。• 擴張市場: Codere Online目前沒有業務的監管和不受監管的市場(巴西、智利、祕魯、波多黎各、 烏拉圭和阿根廷,不包括布宜諾斯艾利斯市)。• 首次存款(FTD):在給定時期內第一次 次存款的新玩家。• 總額博彩收入(GGR):投注總價值減去玩家的獎金。• 終身價值(LTV): 每個 FTD 產生的平均淨收入金額(基於在收購後的前五年內(在給定時期內收購的所有FTD)。 • 淨遊戲收入 (NGR):玩家獎金/促銷投注對GGR的影響較小。• 全渠道玩家:現有Codere 集團註冊的零售客户隨後轉換為在線用户。• 純在線玩家:以前未通過 Codere Group 零售店註冊的 Codere Online 客户。

codereonline.com ir@codereonline.com +34 91 354 28 00