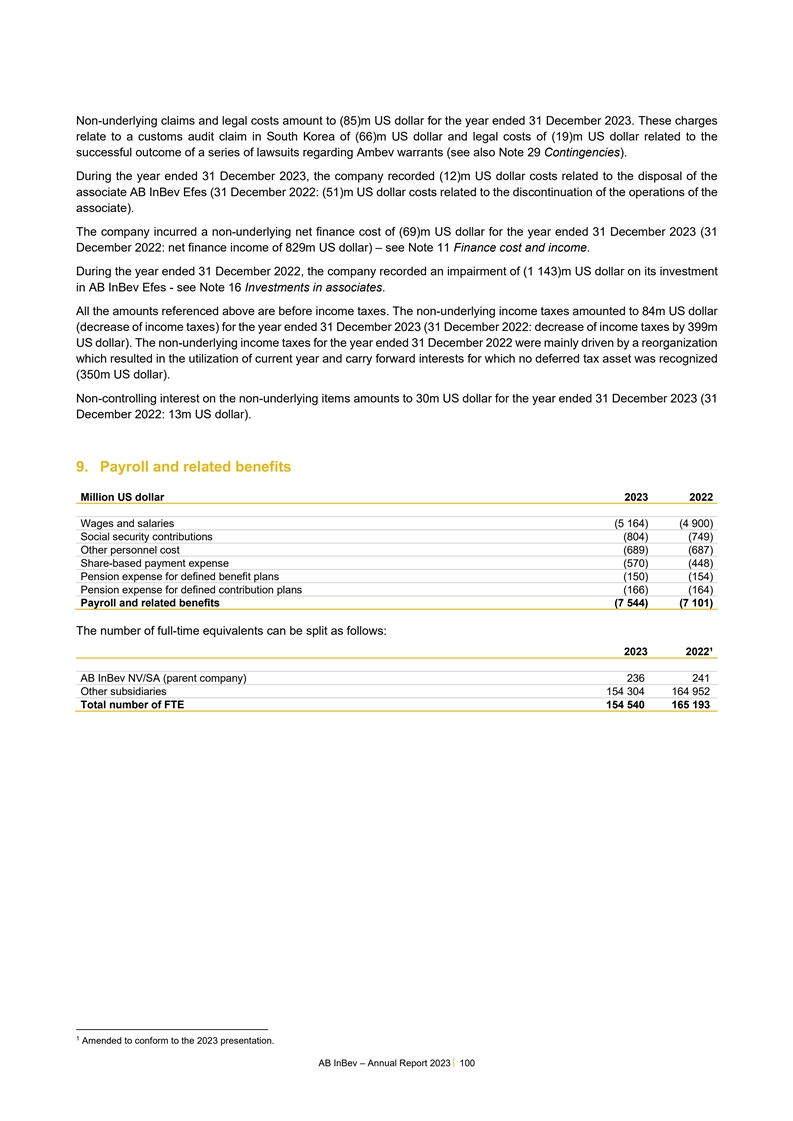

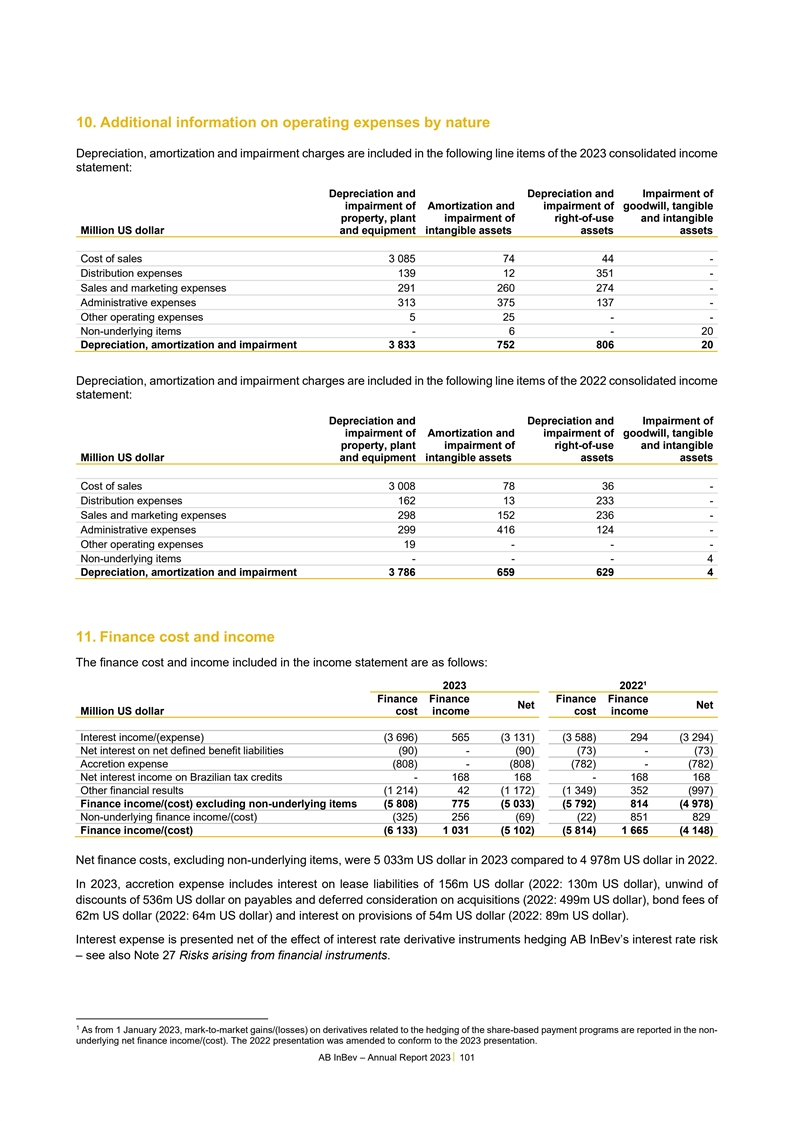

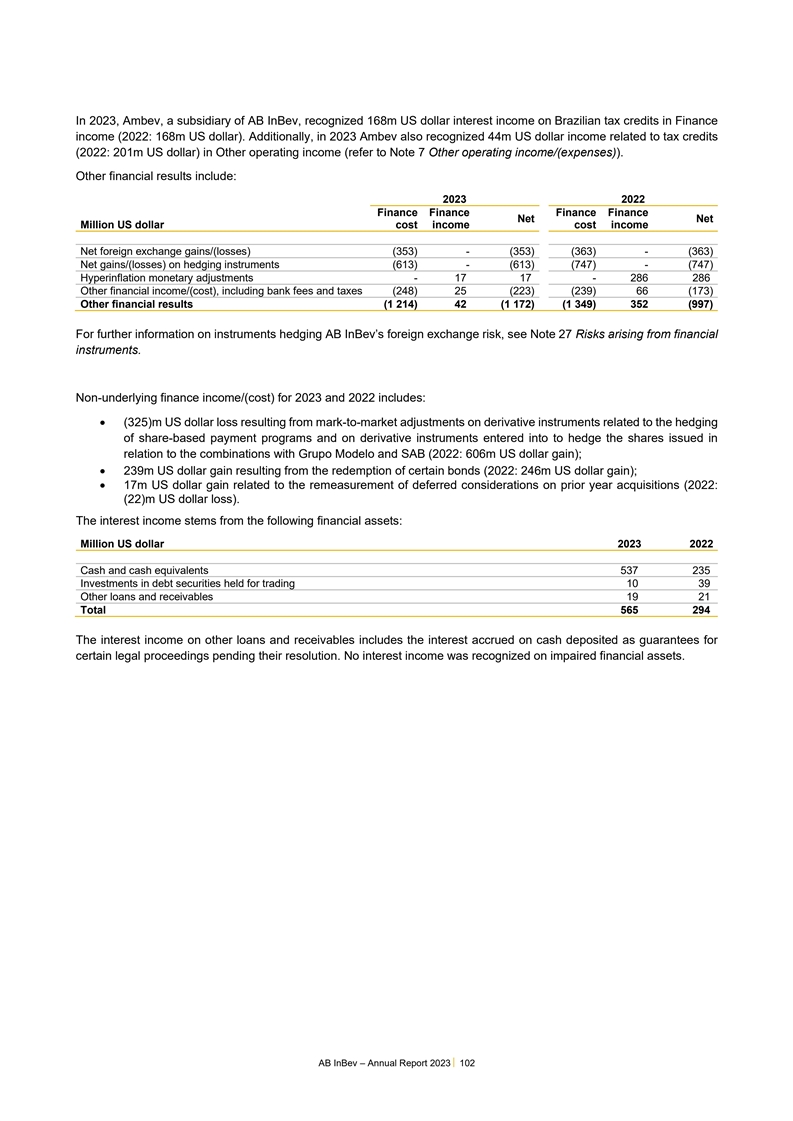

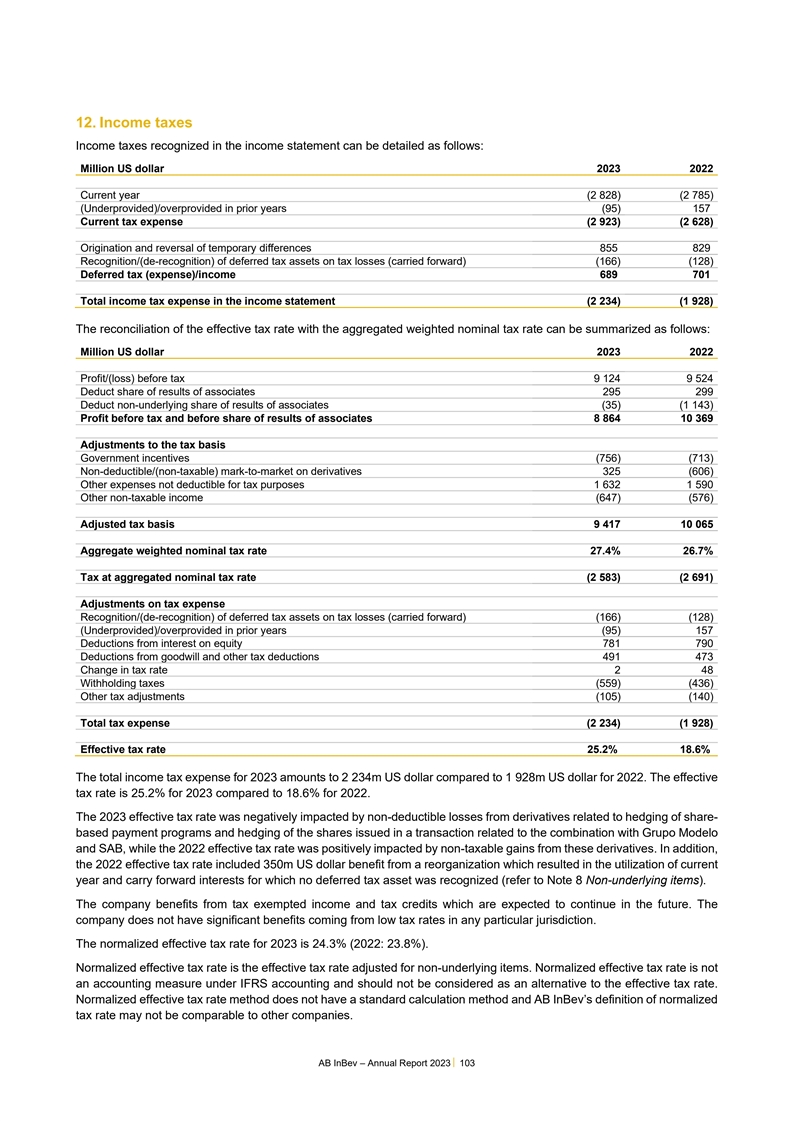

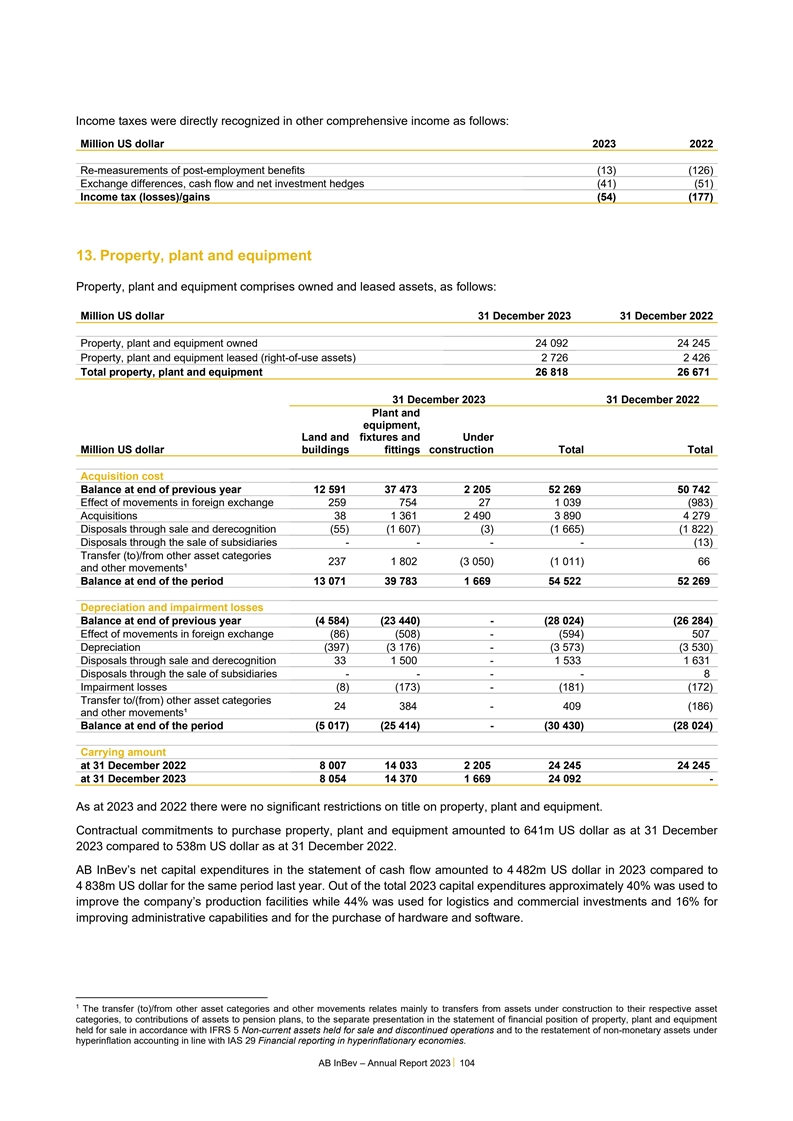

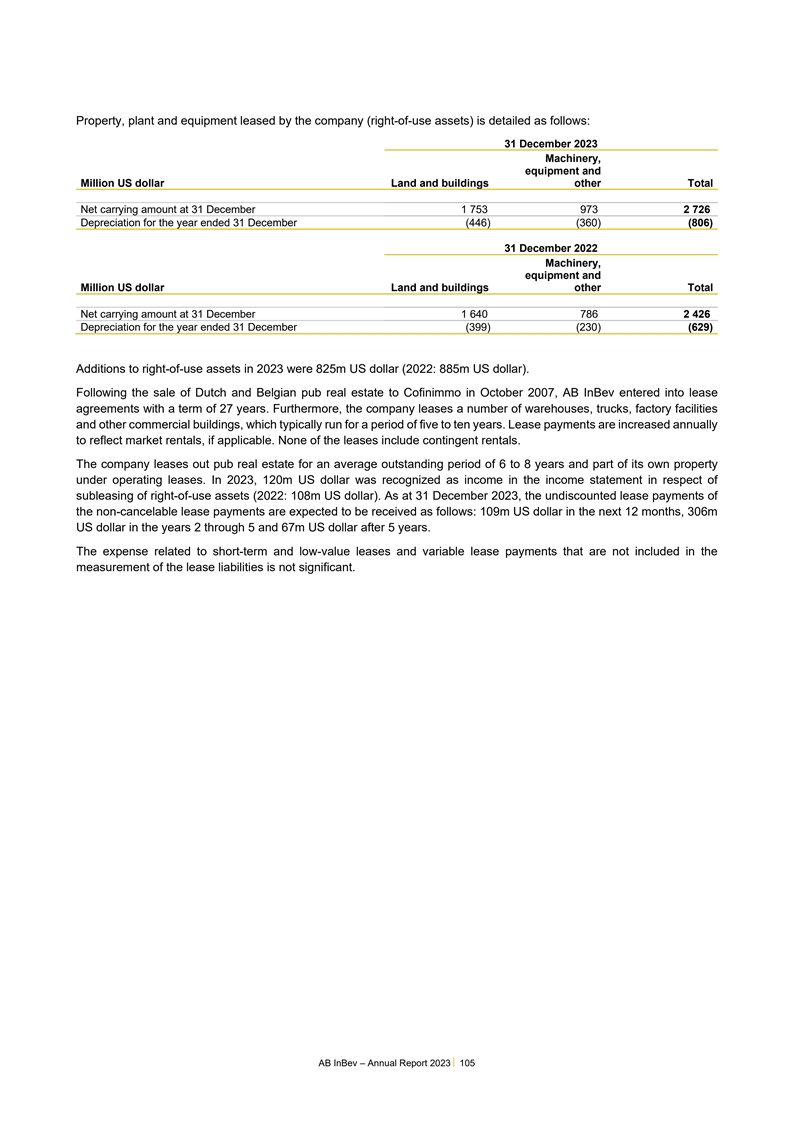

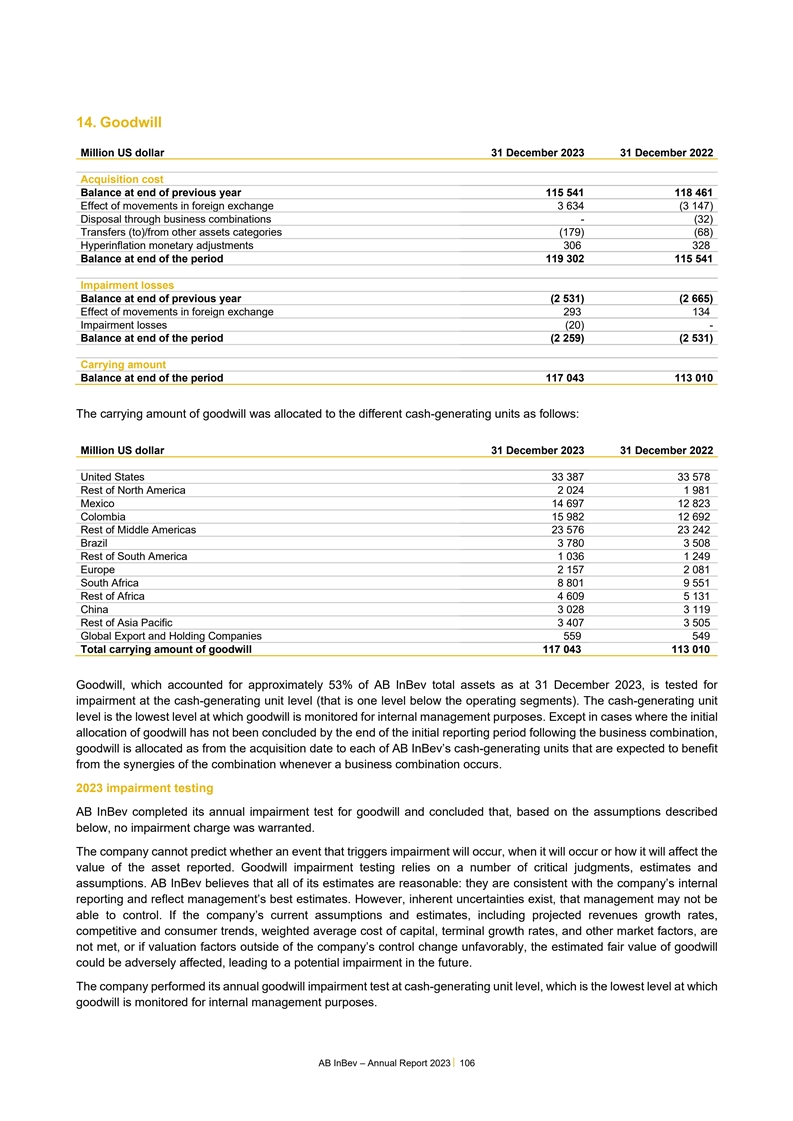

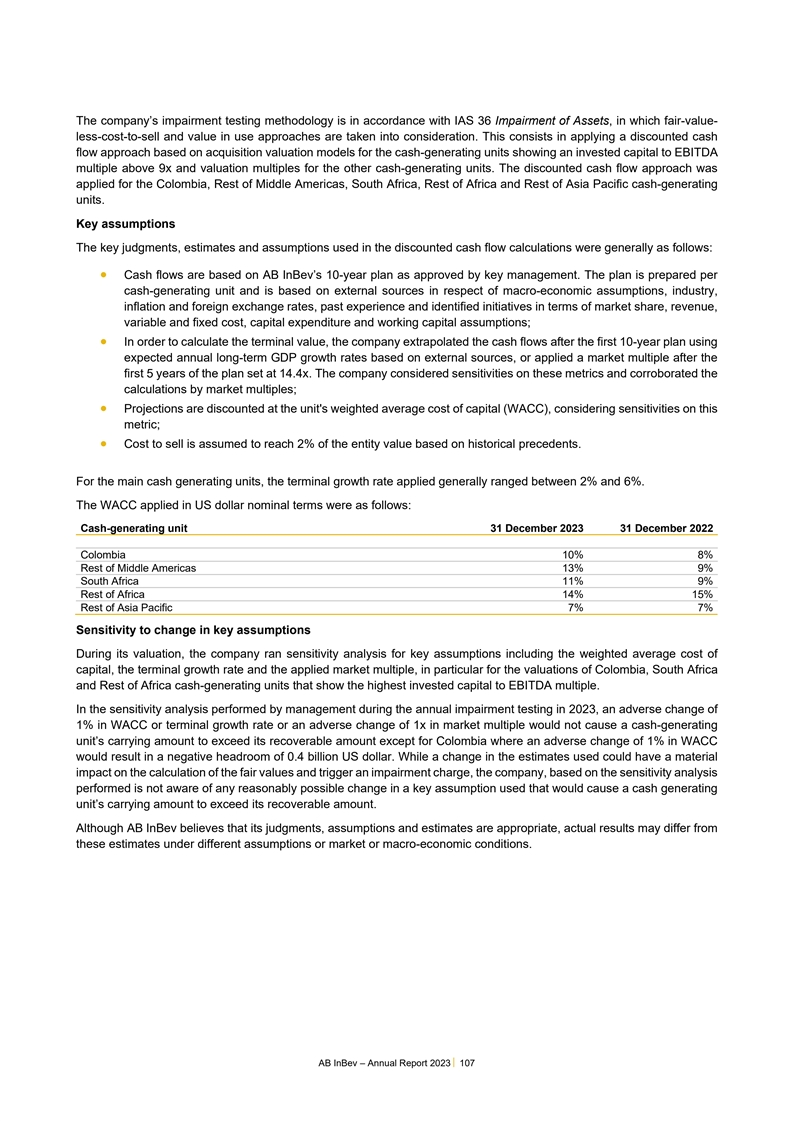

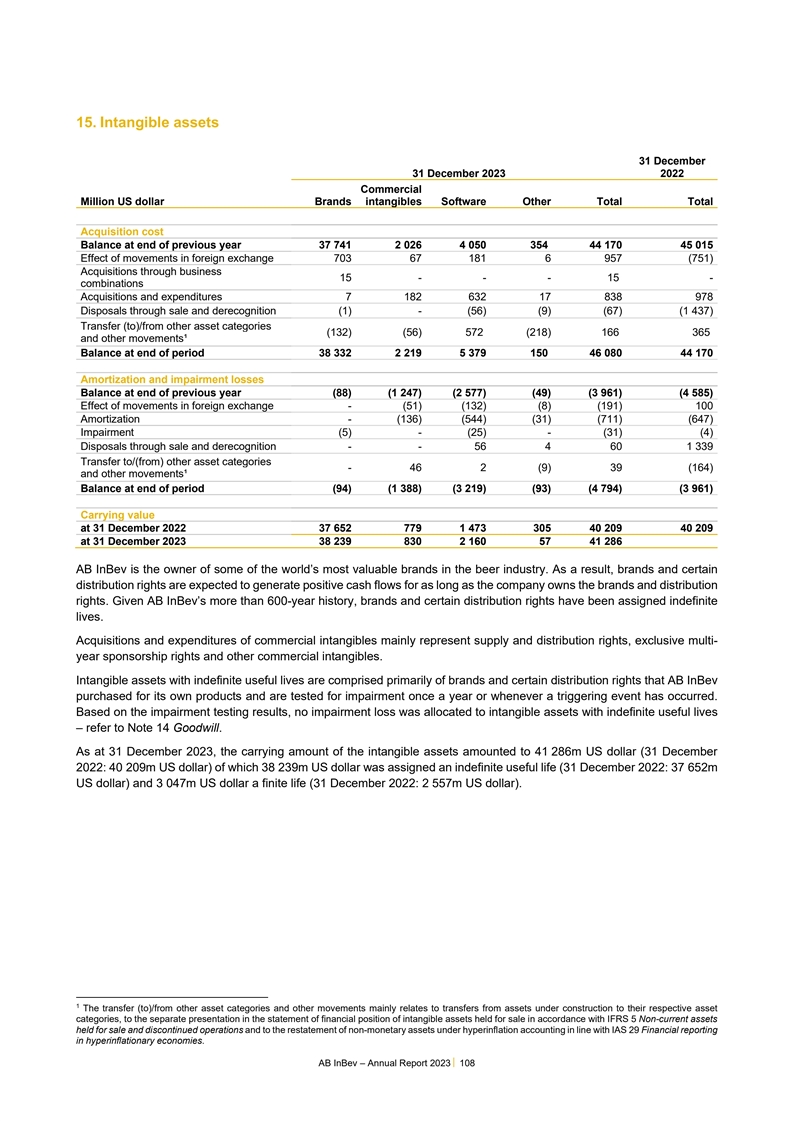

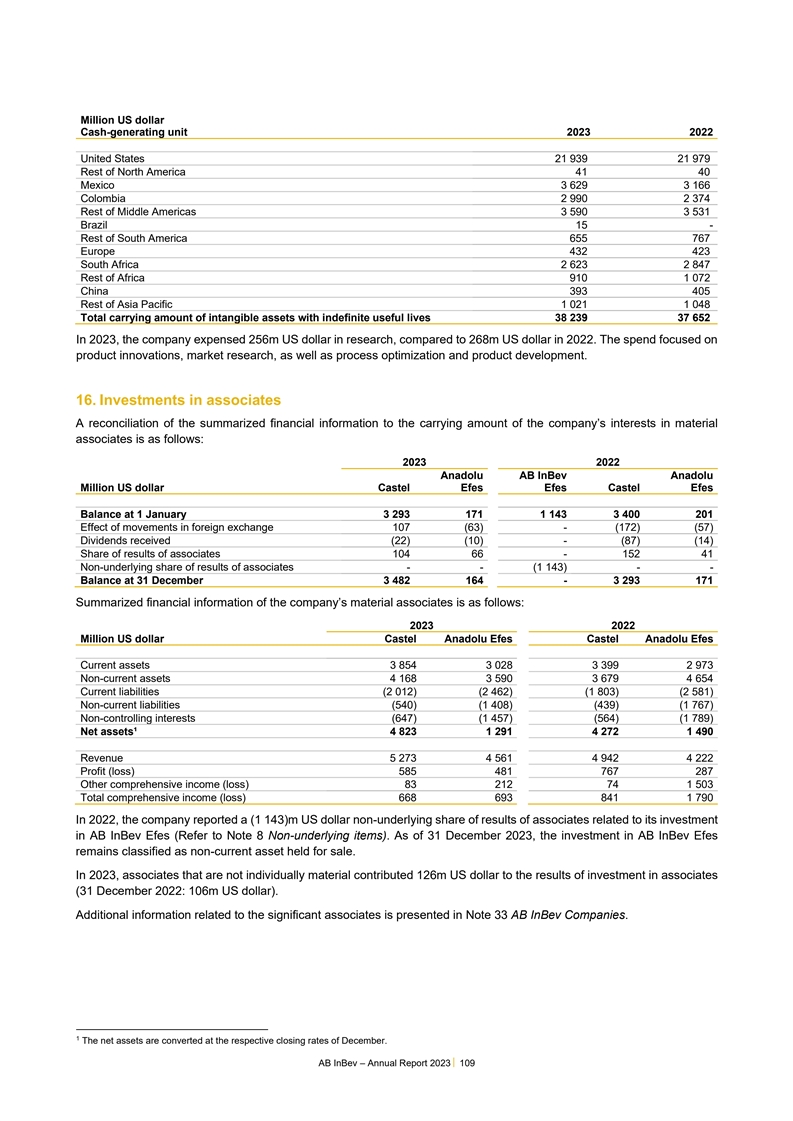

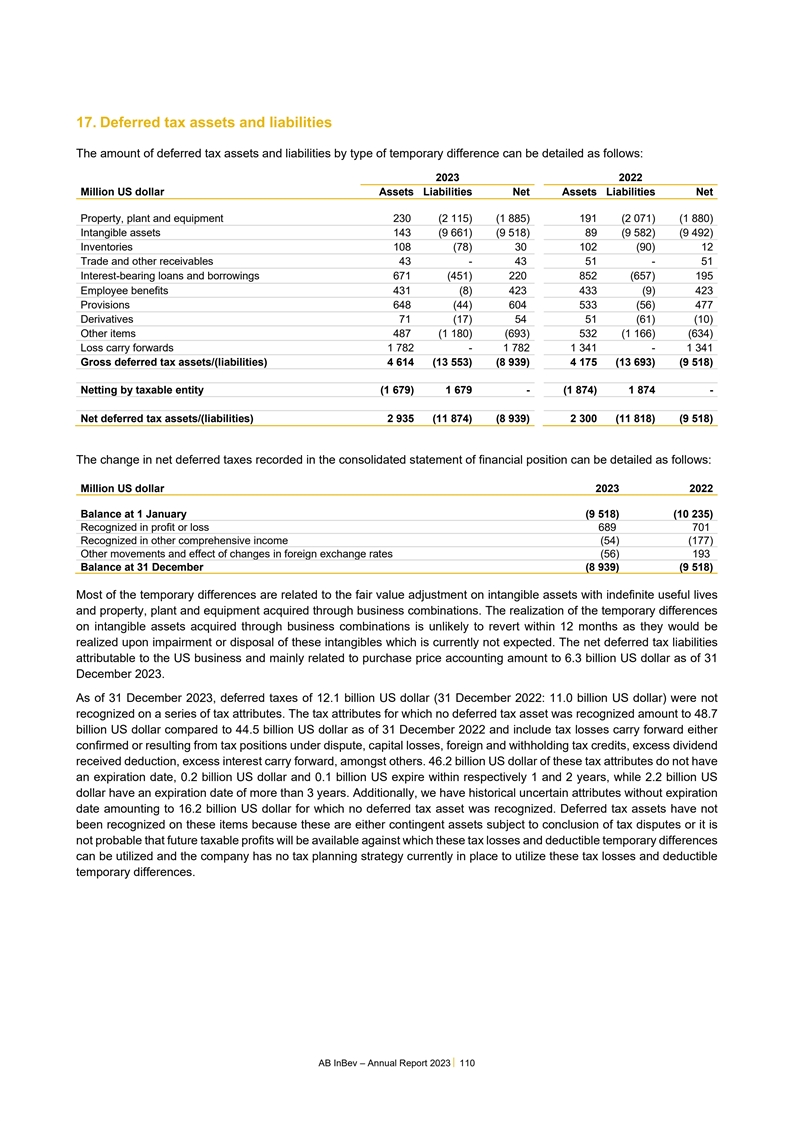

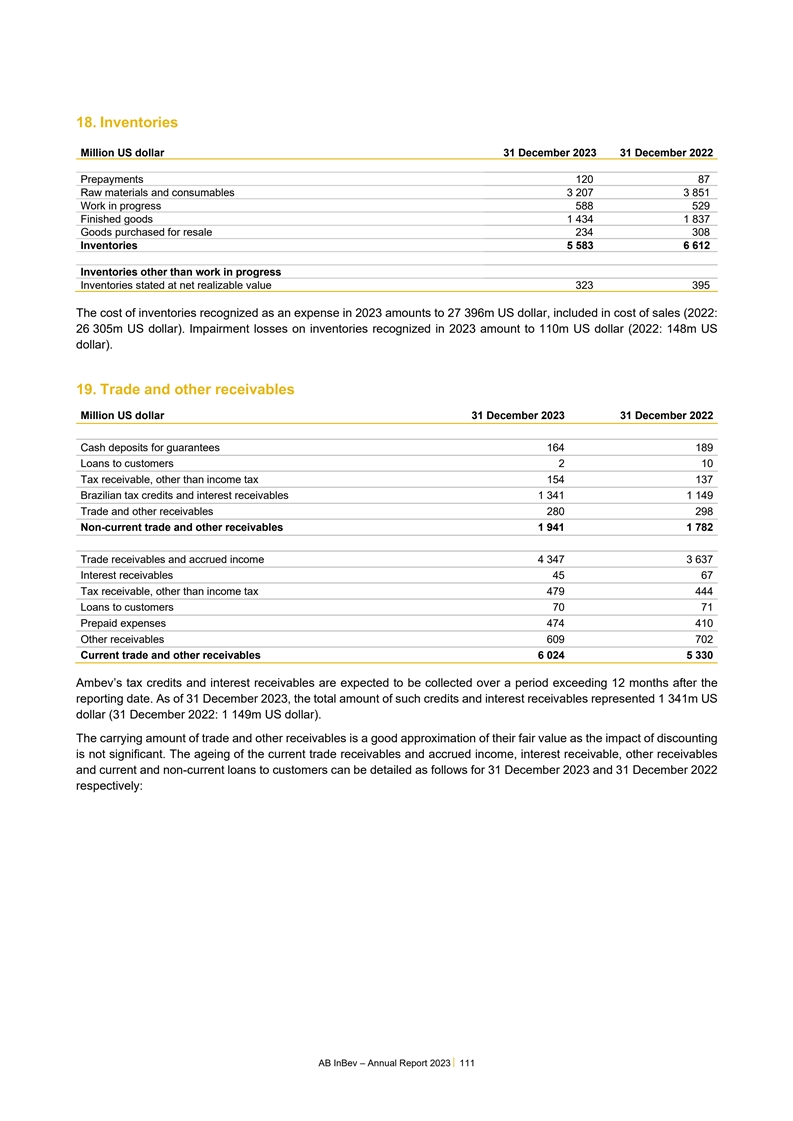

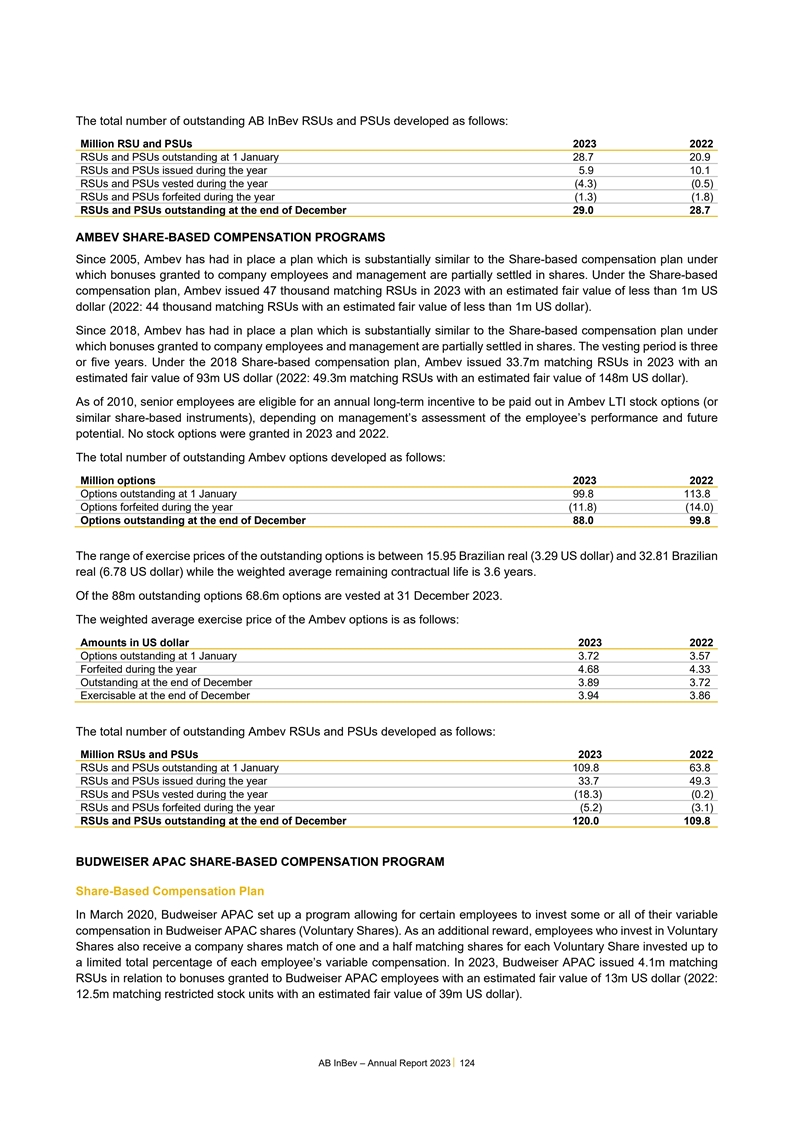

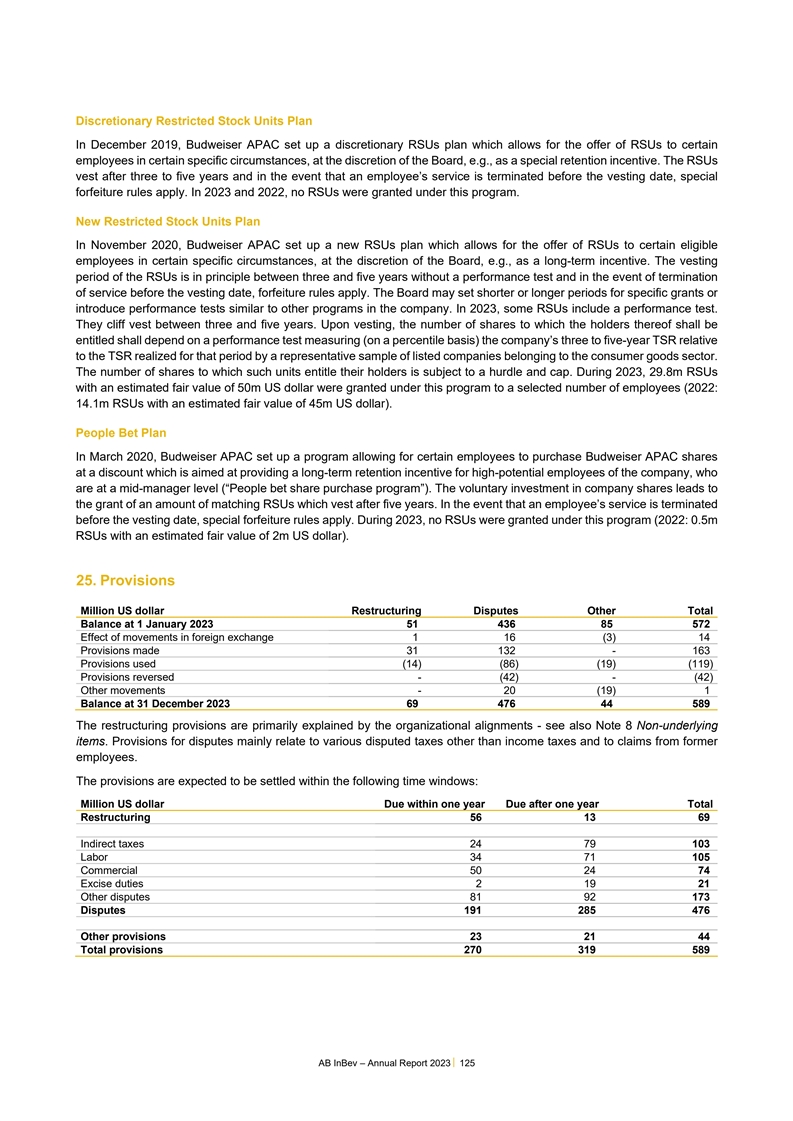

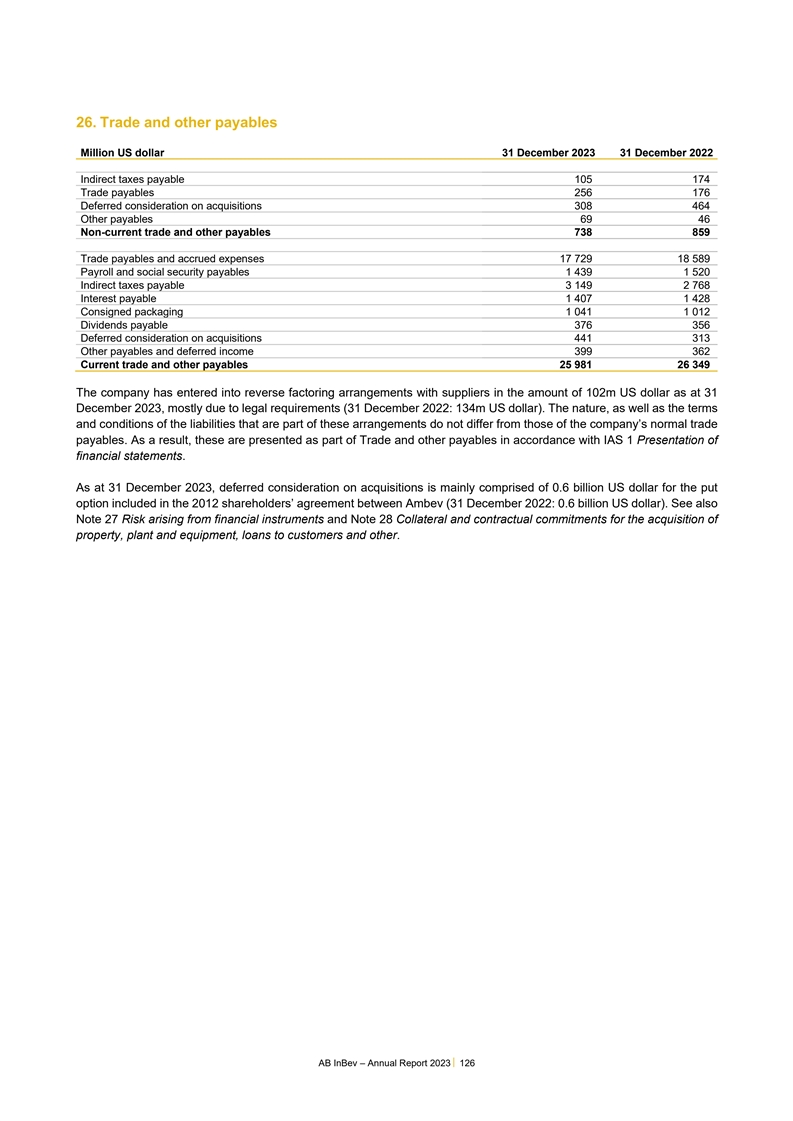

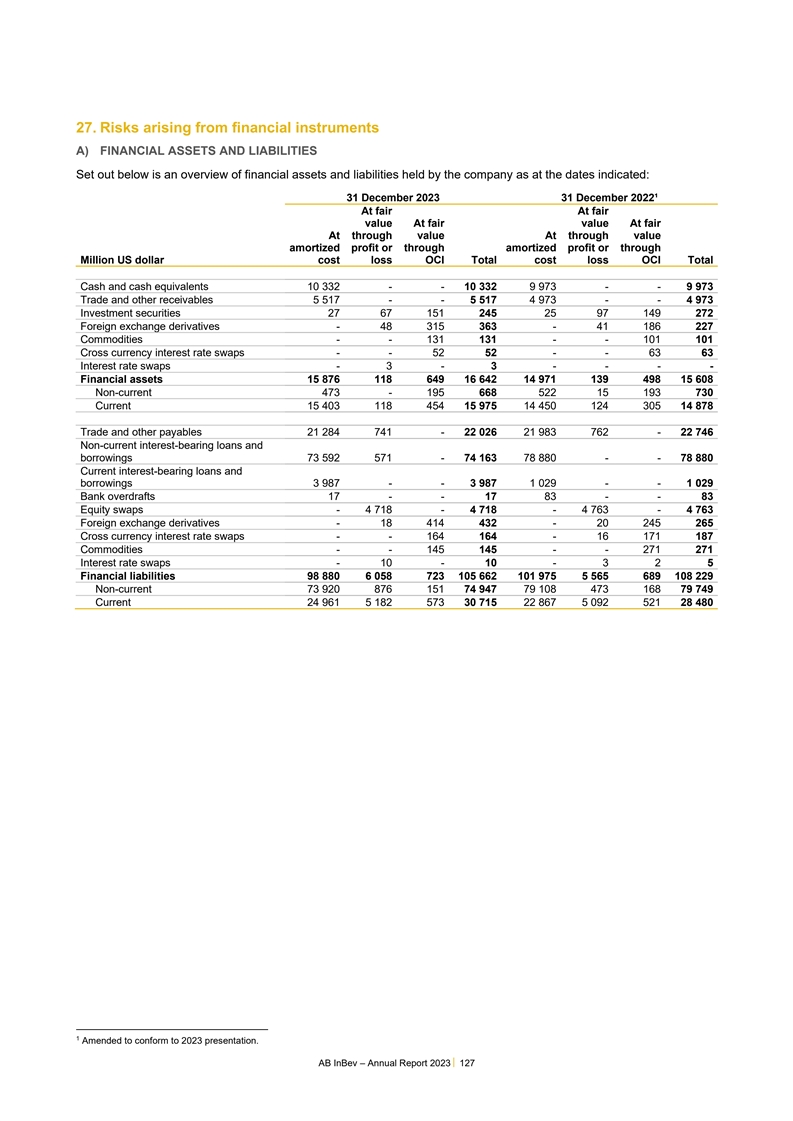

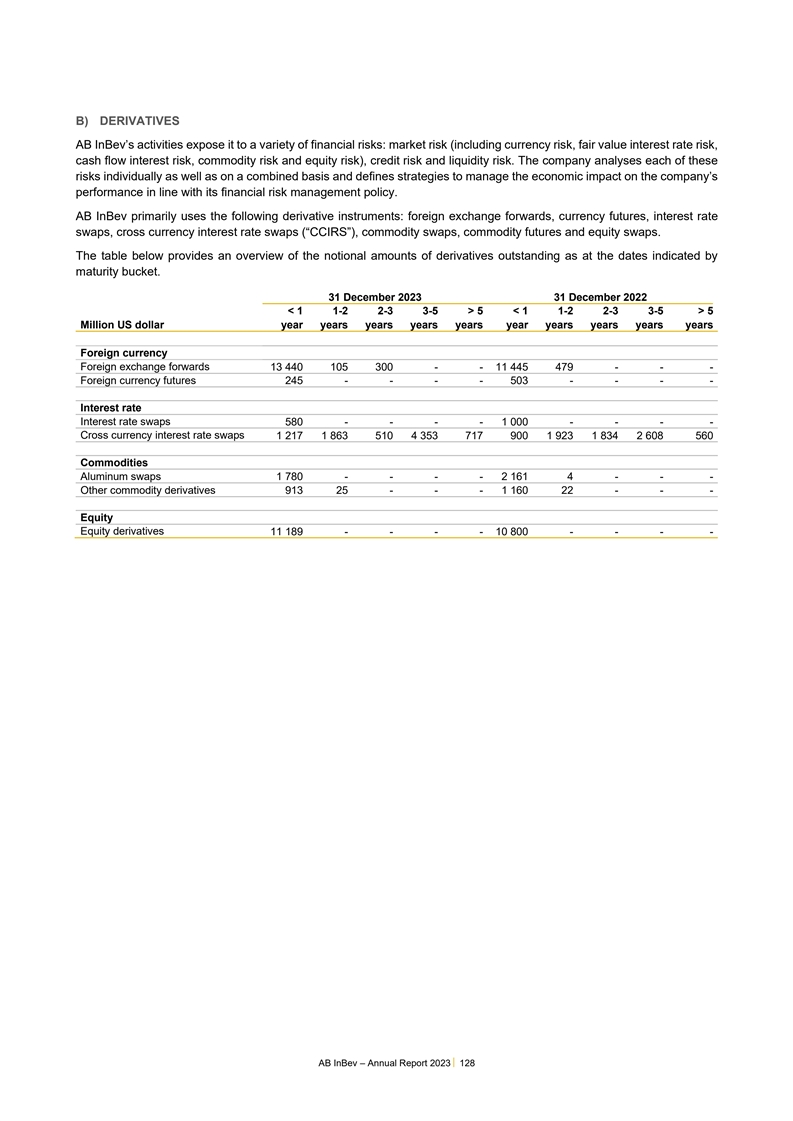

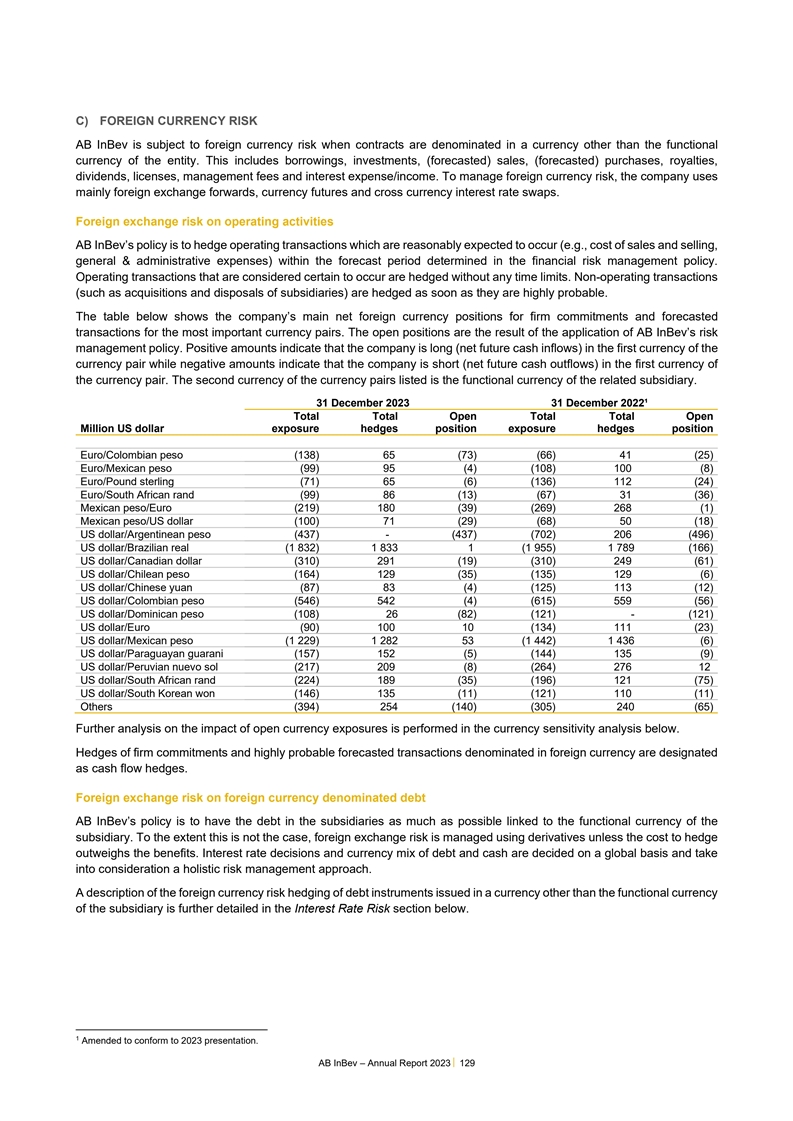

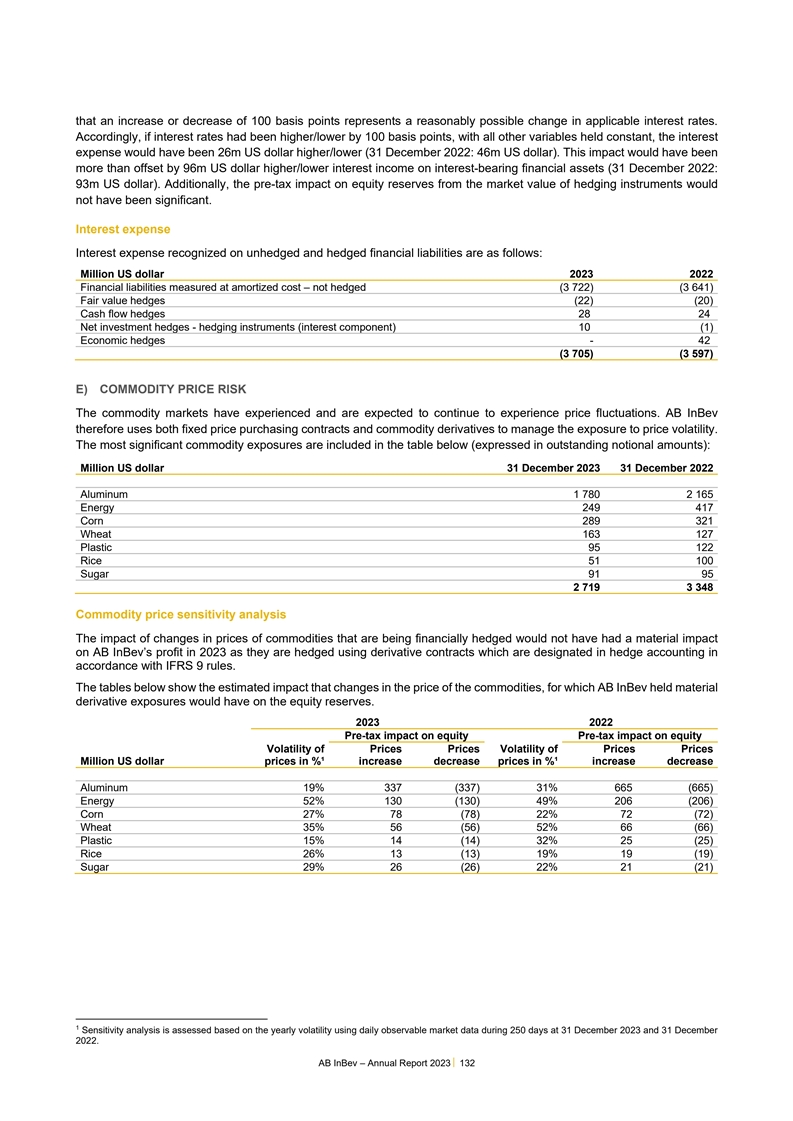

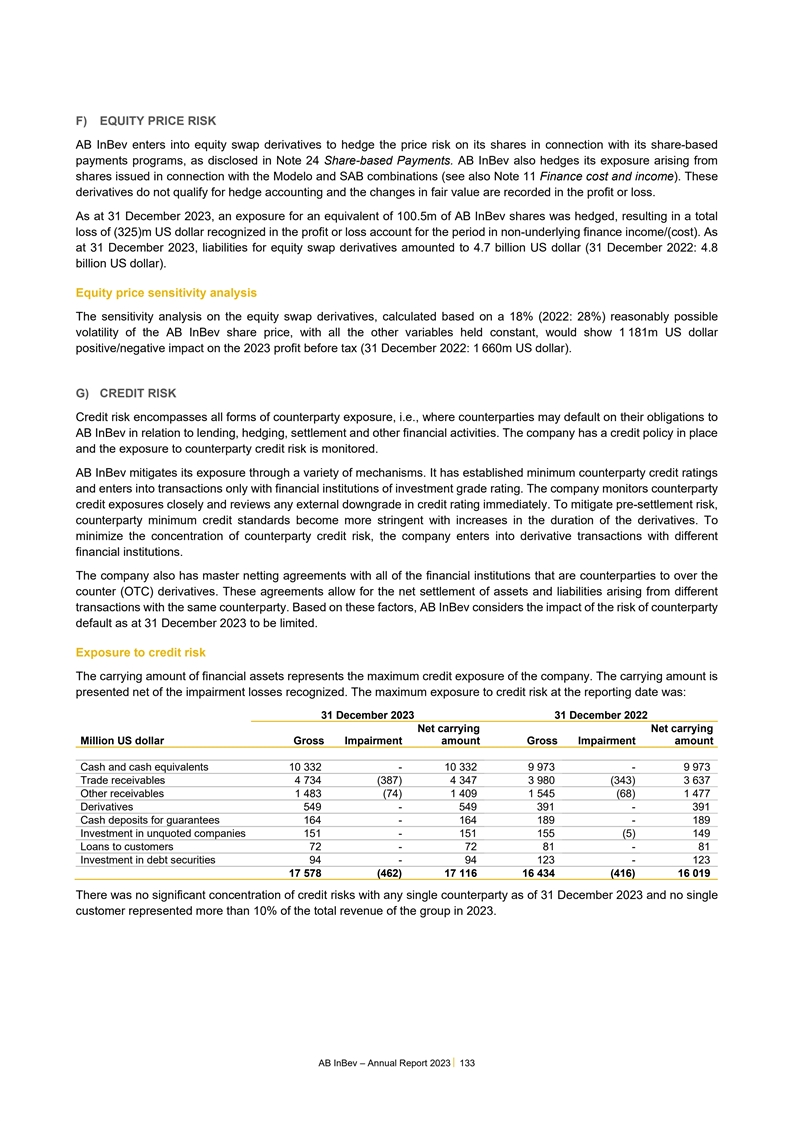

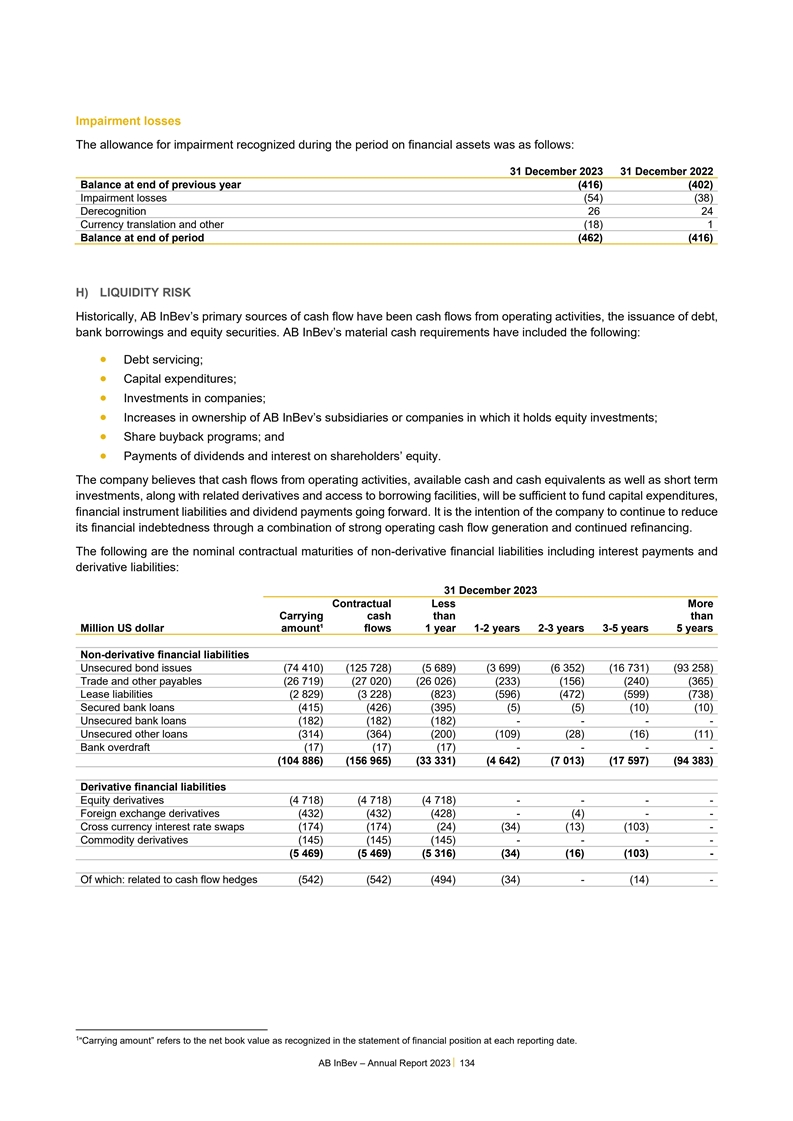

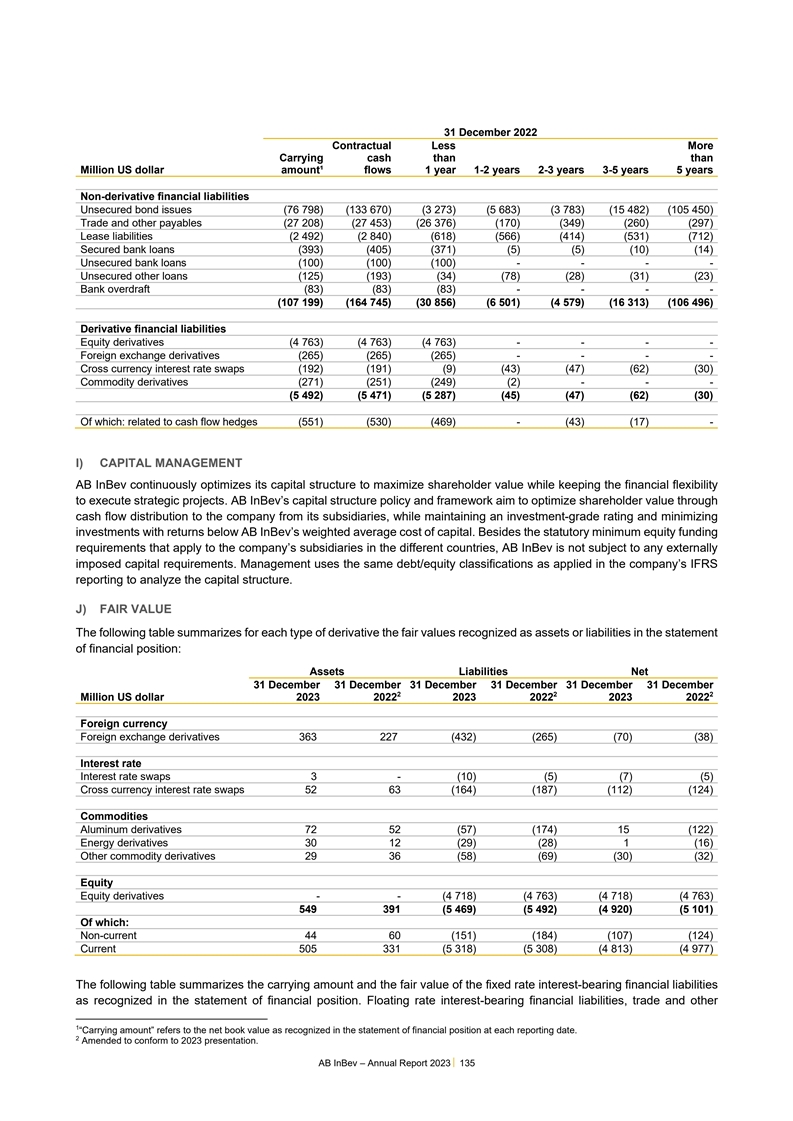

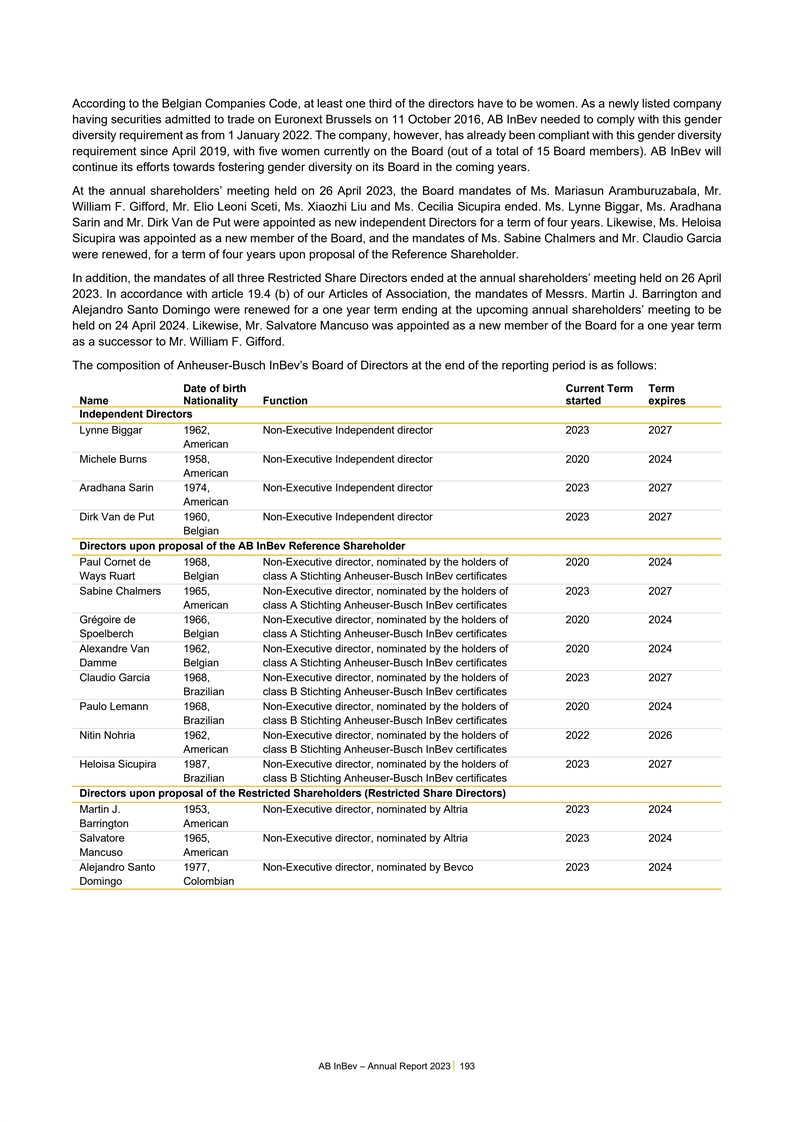

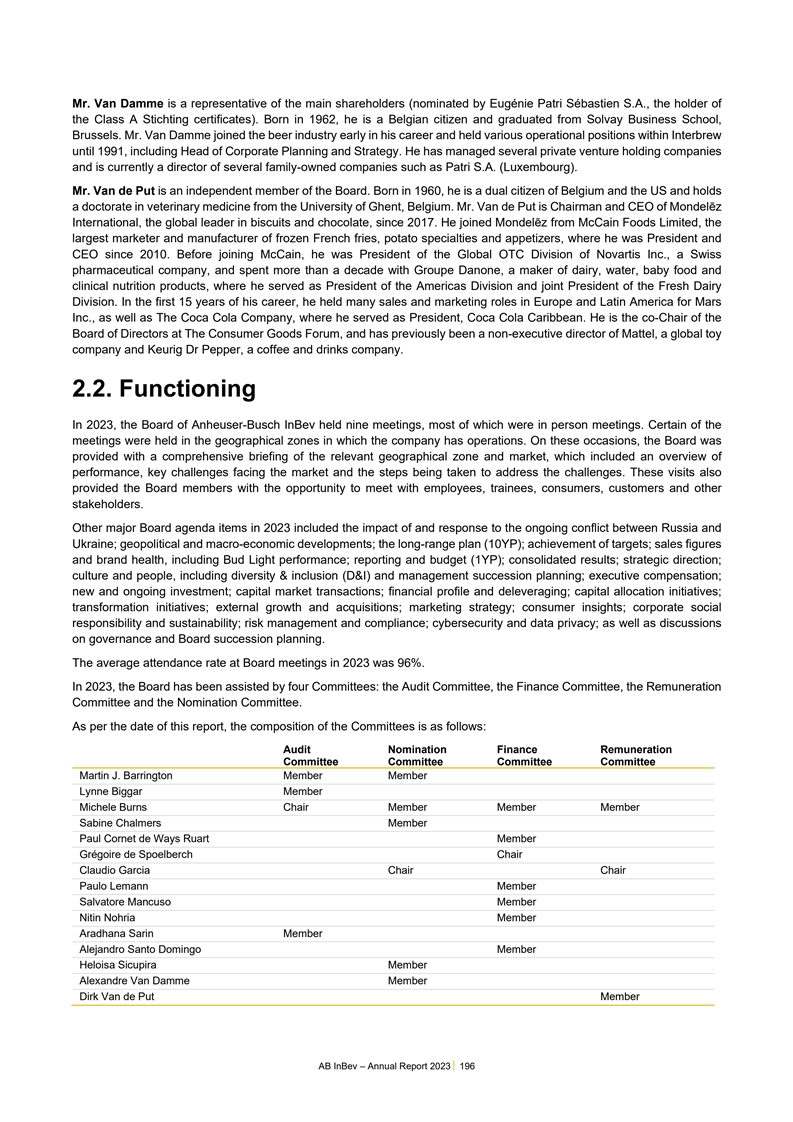

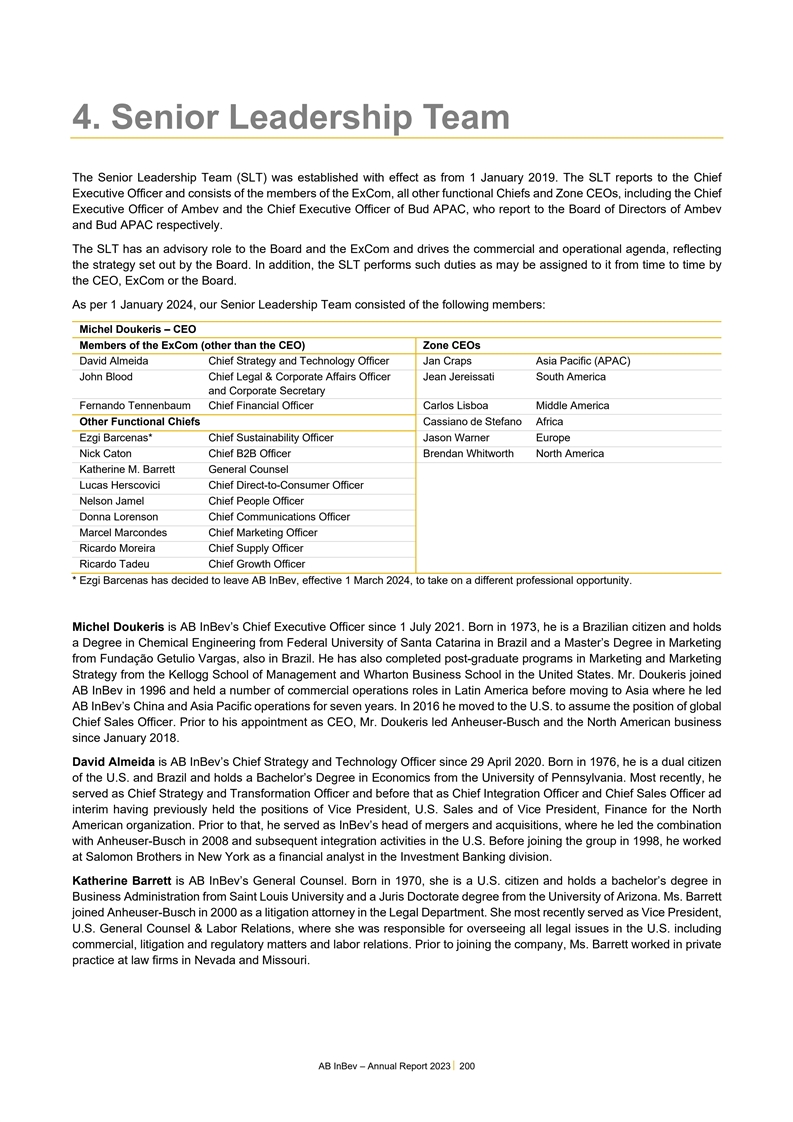

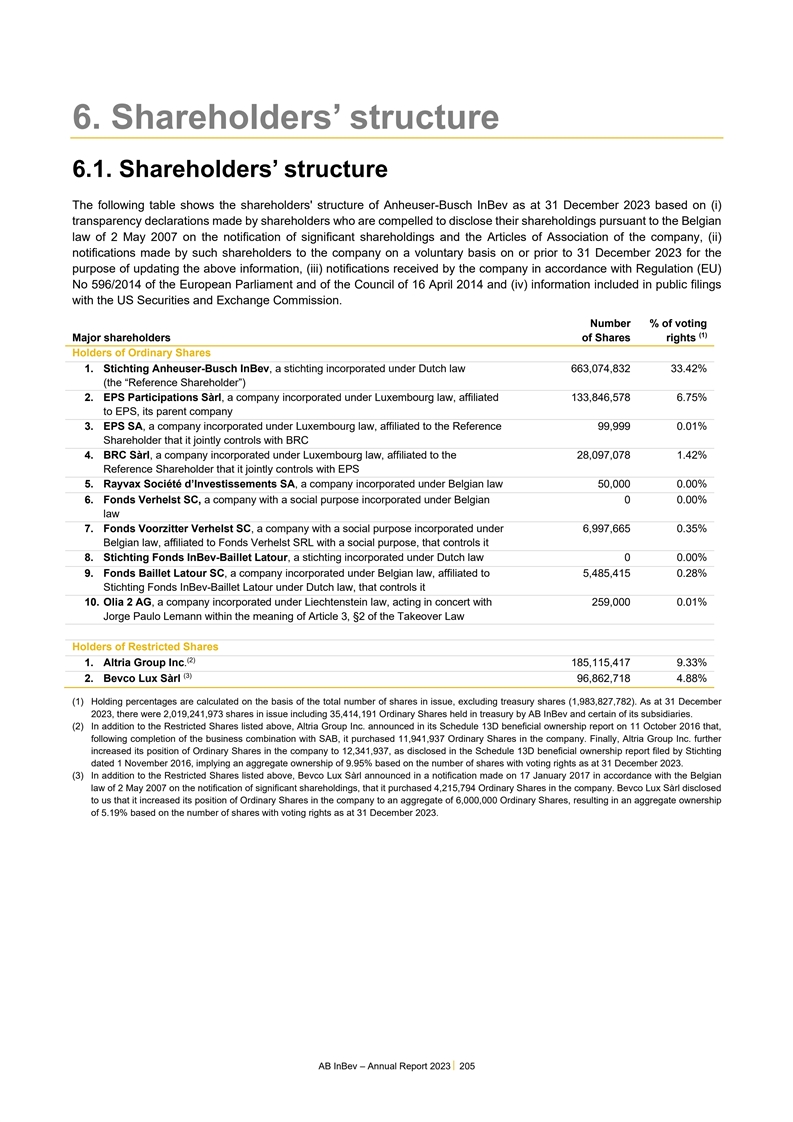

附件99.1 2023年年報

致世界衞生組織的信我們是我們多元化的影響我們的股東關鍵數字2023我們的全球目標和我們醖釀的市場足跡之路2023在審查我們的社區戰略目錄02 07 12 50致我們的股東2023年審查財務報告7和我們釀造的關鍵數字2023我們的戰略可持續性聲明我們通往市場的路線領先並增長我們的生態系統25數字化和貨幣化31優化我們的業務34 06 188 11我們的全球目標公司治理我們多樣化的公司治理我們在我們社區的影響這是一個互動報告:當你看到這個圖標時,點擊瞭解更多信息百威英博-年報2023-1

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的2023年市場足跡之路在審查我們的社區戰略給我們的股東的信營銷投資。基本每股收益為3.05美元,創造了一個比22財年每股增加0.02美元更多的未來。歡呼我們的業務為我們的戰略盈利增長帶來了又一年的持續進展,EBITDA增長了7.0%,優先事項與我們的中期增長雄心和今年的前景一致。 雖然我們的全部增長潛力領先和增長類別受到我們美國業績的限制,但我們仍然專注於業務的始終如一的執行,我們仍然忠於我們的目標,並將我們的五個經過驗證和可複製的類別 擴展集中在我們戰略的執行上。槓桿。在23財年,也就是2023年的啤酒及Beyond啤酒類別,我們制定了嚴格的收入管理,並繼續通過數量資源配置選擇增加酒類份額, 在南美和中國的增長帶動下,我們在全球範圍內提供了廣泛的業務優勢,根據歐睿的數據,收入和利潤的增長又帶來了一年的增長。在我們五個作業區中的四個。我們的結果 在這樣的背景下是有利可圖的增長我們將我們的投資重點放在了關鍵領域的女性消費者的參與上這證明瞭啤酒類別的實力,我們投資組合中的大品牌正在推動一些挑戰。非洲、拉丁美洲和歐洲的市場,以及我們業務和員工的韌性,與我們的大部分增長和我們的全球規模、美國新的合法飲酒年齡消費者以及我們可複製的增長動力和我們的平臺(消費者喜愛併為加拿大帶來的平臺)的巨大組合保持一致。堅定不移地致力於投資長期、多元化的足跡,攜手共進。我們的品牌組合是無與倫比的,增長和價值創造。·核心優勢:根據Kantar BrandZ的數據,我們的主流投資組合領先品牌和優勢在23財年最有價值的10個啤酒品牌中有7個實現了個位數的高收入增長,與往年一樣,我們取得了成功,盈利能力吸引了全世界,20個標誌性品牌在South Challenges等市場實現了兩位數的增長,值得我們學習。我們將把收入高達10億美元的啤酒品牌。推動增長的組合平臺。我們的非洲、哥倫比亞和多米尼加共和國。我們的學習和前進在我們的標誌性品牌中處於更強大的地位,擁有人民等大型平臺,我們的參與度很高,主流品牌獲得或保持了份額,以實現我們全部的增長潛力。TM奧運會,FIFA世界盃,美洲盃,NFL,UFC,在我們大多數關鍵市場的細分市場,今年不知疲倦地工作到NBA,Lolapalooza和Tomorrowland根據我們的估計有我們獨一無二的。提供持續盈利的產品,執行我們的戰略,並定位於引領和發展該類別。·Oc CASES開發:我們的全球無酒強勁業績在支持增長的同時,啤酒的相關性、真實性和有效創意組合繼續表現優異,我們的營銷工作的交付繼續得到認可。我們的合作伙伴和社區。我們的營收在23財年增長了7.8%,收入在23財年實現了十大收入增長,我們在2023年戛納獅子節上的收入增長了85%以上的市場,這得益於董事會的推動和百威Zero和Corona的業績推動,創意、活動和品牌的所有5個小時的收入增長了9.9%,這是 為管理團隊Cero定價的結果。我們的數字直接面向消費者的產品我們的運營區域獲獎,我們正在採取行動,持續的特級銷售和其他收入使我們能夠開發深入的消費者洞察仍然專注於產生 榮幸地被命名為管理計劃的創意營銷者。銷量下降1.7%,以及新的消費場合,如Corona對我們所有人的長期價值,連續第二年。隨着我們許多新興和發展中的日落時間、布拉瑪足球星期三和利益相關者以及在市場上交付的增長,·C類參與的表現主要被·C類參與的表現所抵消:在23財年,可退貨的美國和歐洲的軟行業的家庭消費增加了百分比。消費者購買我們的品牌組合,我們的宗旨是創造一個未來的玻璃瓶包裝。大部分增長或保持穩定的EBITDA增長了7.0%,我們的營收增長與更多的歡呼。·宣傳化:根據我們的估計,我們以上的核心啤酒組合是我們的市場。我們的部分收入被預期的交易外匯所抵消,並在23財年收入增長了十分之一,我們的品牌、包裝和液體創新推動了大宗商品成本逆風的增加和銷售額的增加,馬蒂·巴靈頓高端和超級高端品牌獲得了AB InBev-2023-2年度報告的份額

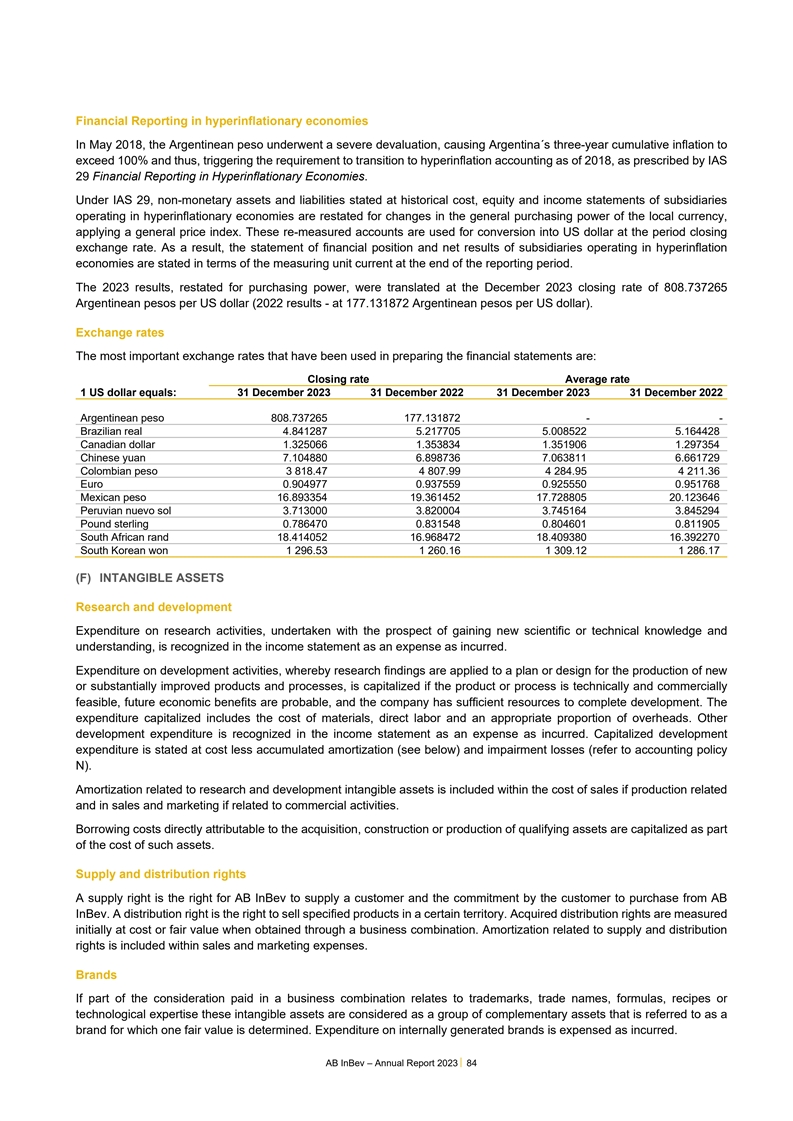

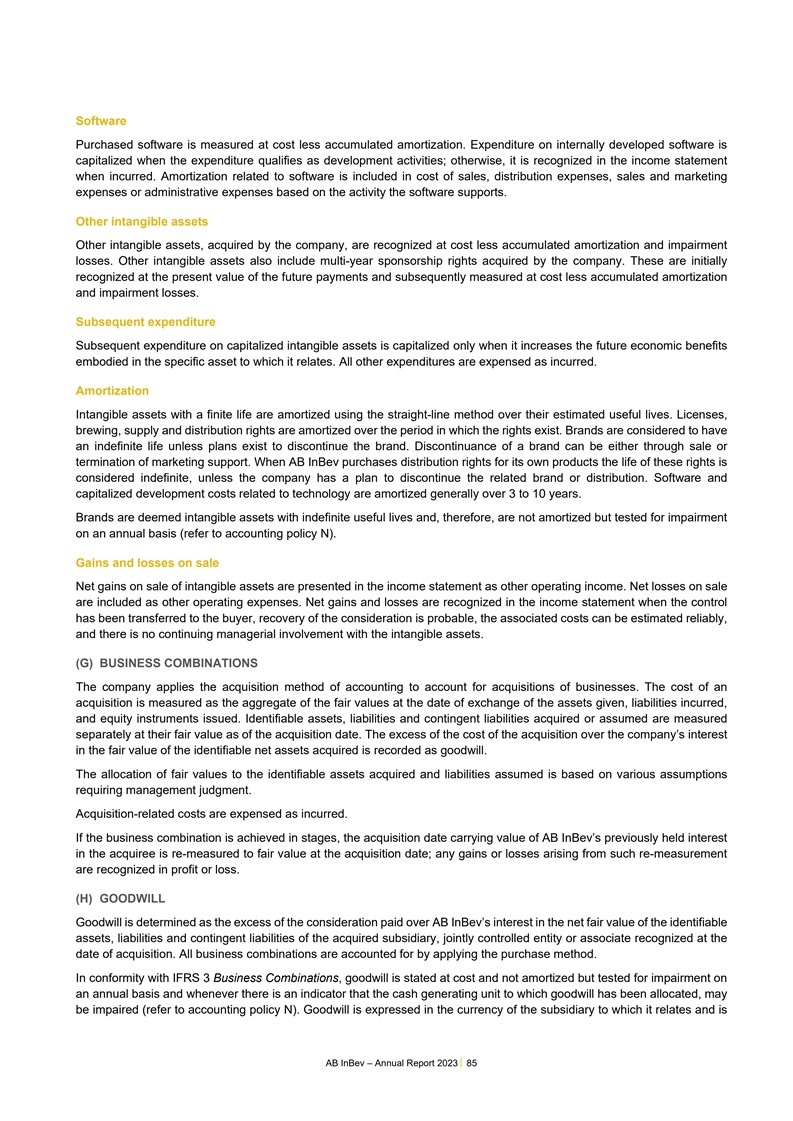

致世衞組織的信我們是我們多元化的影響我們的股東關鍵數字2023年我們的全球目標和我們醖釀的2023年市場足跡之路在審查我們在多個關鍵市場細分社區的戰略時,包括23財年超過5.5億美元,我們在高壓力地區的網站增長15%,56%的網站位於南非、墨西哥和巴西。我們2025年目標的範圍已經看到了可衡量的估計。我們的全球大品牌通過改善分水嶺健康狀況增加了收入。對於來自我們生態系統的循環 ·UNL庫存價值:我們繼續在以Corona Packaging為首的本土市場之外18.2%的市場,我們77.5%的產品是為了探索產生可擴展的機會,增長了22.1%。百威提供了可回收的收入 包裝,使我們的業務收入增加了17.1%,其中大部分回收內容帶來了更多的廣泛增長。我們通過了EverGrain,我們的升級大麥成分超過25個市場,Stella Artois增長了18.8%,也在實現我們對公司的雄心,以及Biobrew,我們的精密發酵Michelob Ultra增長了7.5%。到2040年實現淨零,有36家企業。燈塔項目實施·Beyond Beer:在2013財年,Beyond啤酒業務將在2023年優化我們的全球業務。貢獻了約15億美元的收入·最大限度地創造價值:我們的目標是實現個位數的中位數增長,因為全球增長是由我們的領導地位最大限度地創造長期價值推動的,但麥芽公司透明度的表現以及我們對三個領域的關注部分抵消了這一點:美國的優化資源型自選器。我們在美國和Beats in的日常即飲文化產品組合被CDP評為AA級。財務紀律使我們能夠優化巴西,所有這些國家的收入都以兩位數的速度增長。我們致力於智能資源配置和投資促進增長。在2013財年,飲酒和改善適量飲酒使我們的生態系統數字化並實現貨幣化,我們在全球的資本支出和銷售習慣上投資了116億美元。自2016年以來,我們向消費者和營銷的路徑進行了數字化轉型,同時提供了我們投資9億美元的自由現金流,這是我們業務方式的根本性演變,大約88億美元,3億美元的社會規範營銷,以及對我們的客户進行和服務。與2012財年相比,我們的數字平臺有所增加。到2025年實現我們10億美元目標的軌道 使我們能夠增加我們的分銷我們繼續去槓桿化,減少毛收入。我們還承接了最大的品牌,降低了我們的服務成本,並改善了我們的債務,達到781億美元,自願 指導標籤倡議,與客户和消費者的關係。截至目前,我們100%的品牌都將智能飲料作為關鍵競爭優勢,導致淨債務與EBITDA之比為3.38倍,我們將繼續在2023年12月31日。 我們強大的風險管理圖標和適度可操作的信息,探索將我們的數字貨幣化的新方法,並在今年早些時候獲得信用評級市場的認可。穆迪將實物資產從Baa1升級到A3和從BBB+PERA SE進行額外盈利升級的有形資產請參閲我們2023年收入流中的可持續發展聲明。欲瞭解更多詳情,請點擊此處查看S會計師事務所的年度報告。·數字化我們與More的關係因此,我們在全球600多萬客户中獲得了額外的靈活性:截至31種資本配置選擇。 我們2023年第四季度約70%的收入每股收益為0.82歐元,較2022財年增長9%。通過B2B數字 平臺。展望二零二四年,我們作為一家公司的目標此外,截至二零二四年二月二十三日,我們擁有370萬每月活躍用户,並獲得39. 8業務,推動了另一個 年的持續盈利,這一點與以往一樣重要。在我們的戰略指導下,我們完成了近90%的10億美元份額,商品總值(GMV)增長10億美元。啤酒是一個龐大的,有利可圖的和不斷增長的,我們專注於客户 和消費者為中心,回購計劃於2023年10月31日宣佈。與FY 22相比增長27%。· A推進我們的可持續發展優先事項: 2023財年,高端化有很大的發展空間。我們通過我們的大品牌和BEES Marketplace在15個市場中激活了該類別,其中67%我們繼續朝着我們的多元化足跡,全球規模和無與倫比的 平臺取得進展。我們相信蜜蜂啤酒的潛在客户也是市場買家。2025可持續發展目標我們的合同生態系統使我們處於領先地位並發展該類別,我們公司的基本面和我們的 Marketplace捕獲了約15億美元,相當於我們全球購買類別的100%。我們擁有可複製的增長驅動力,例如人員,我們有能力通過今年第三方產品的銷售產生卓越的長期GMV,通過我們的消費者喜愛的大品牌組合產生可再生能源的電力量,長期價值並創造更多歡呼的未來。與FY 22相比增長52%。73.6%的業務。自2017年以來,我們減少了我們的數字產品, 釋放了價值,並在DTC解決方案中處於領先地位:通過推動有機增長的擴展模式,我們在Scope 1和Scope 2中的温室氣體絕對排放量。我們的全方位渠道直接面向消費者(DTC)生態系統44%和整個Scope業務的温室氣體排放強度 產生了卓越的盈利能力,數字和實體產品的現金產生了24.2%的收入1、2和3。在可持續農業、世代和我們的動態資本配置方面,Marty Barrington Michel Doukeris今年約為15億美元。我們95%的直接農户符合我們的標準,框架為我們提供了最大限度地實現價值最大化的靈活性董事會首席執行官Megabrands、ZéDelivery、Tada和PerfetDraft 熟練的,92%的互聯和86%的財務創造。堅韌不拔、堅持不懈的承諾在21個市場可用,實現了6900萬人的授權。在水資源管理方面,我們正在投資,我們員工的深層所有權文化是真正的電子商務訂單,並在100%百威英博的恢復和保護工作中產生收入-2023-3年度報告

致世界衞生組織的信我們是我們的多元化我們的影響我們的股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在回顧我們社區的戰略關鍵數字2023年數字創新轉型594億美元~60億美元收入 我們創新的貢獻~70%全球年收入來自數字渠道5.059億hl啤酒銷量398億美元營銷獎勵總商品價值200億美元通過蜜蜂EBITDA 48戛納獅獎 獎項,包括年度最佳品牌創意營銷獎7.0%連續第二年有機EBITDA增長308 22 10 16啤酒獎在2023年價值3.05美元的主要國際比賽中獲得銀金銅牌基本每股收益創意 2023年世界啤酒大獎150+年度最佳營銷者運營,7種啤酒獲得“世界最佳”地位172全球最有價值的10大啤酒品牌中有7家是由美國百威英博(AB InBev)釀造的~50個國家/地區

致世界衞生組織的信我們是我們的多元化我們的影響我們的股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們在我們社區的戰略可持續發展智能飲水者17.9%9億美元155,000美元社會規範方面的水投資改進 自2017年以來營銷同事的效率自2016年以來*24.2%135 54%的國家代表範圍1,2,在我們的產品組合中,自2017年實施女性領導自願飲料44.0%酒精標籤倡議減少44.0%酒精標籤倡議以來,每百升ABV或以下產量的排放量為4.5%酒精標籤倡議通過在26個不要求標籤的國家的所有啤酒中放置智能飲酒圖標和排放來實現絕對值減少100% 可再生電力合同社區支持2017 2018 2019 2020 2021 2022 2023~650萬罐緊急飲用水我們公司高級管理層的女性提供給有需要的人*總金額中的4.72億美元已通過獨立外部審計師驗證 。其餘的投資數據正在審查中。總投資可能會根據外部保證過程的結果而發生變化。這些可持續發展關鍵數字受 我們在全面披露可持續發展聲明中所述的相同警告的約束。有關更多信息,請參見第158頁可持續發展聲明中的完整披露。百威英博-2023-5年報19%20%22%24%26%28%29%

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們在我們社區的戰略我們的全球目標我們夢想着創造一個更令人歡呼的未來。百威英博總是夢想遠大。這是我們的文化、我們的傳統和我們的未來。我們為我們的人民提供機會,提升我們的鄰國,並對世界產生有意義的影響。我們正在創造一個每個人都可以慶祝和分享的未來。擁有更多歡呼聲的未來。百威英博-年度報告2023-6

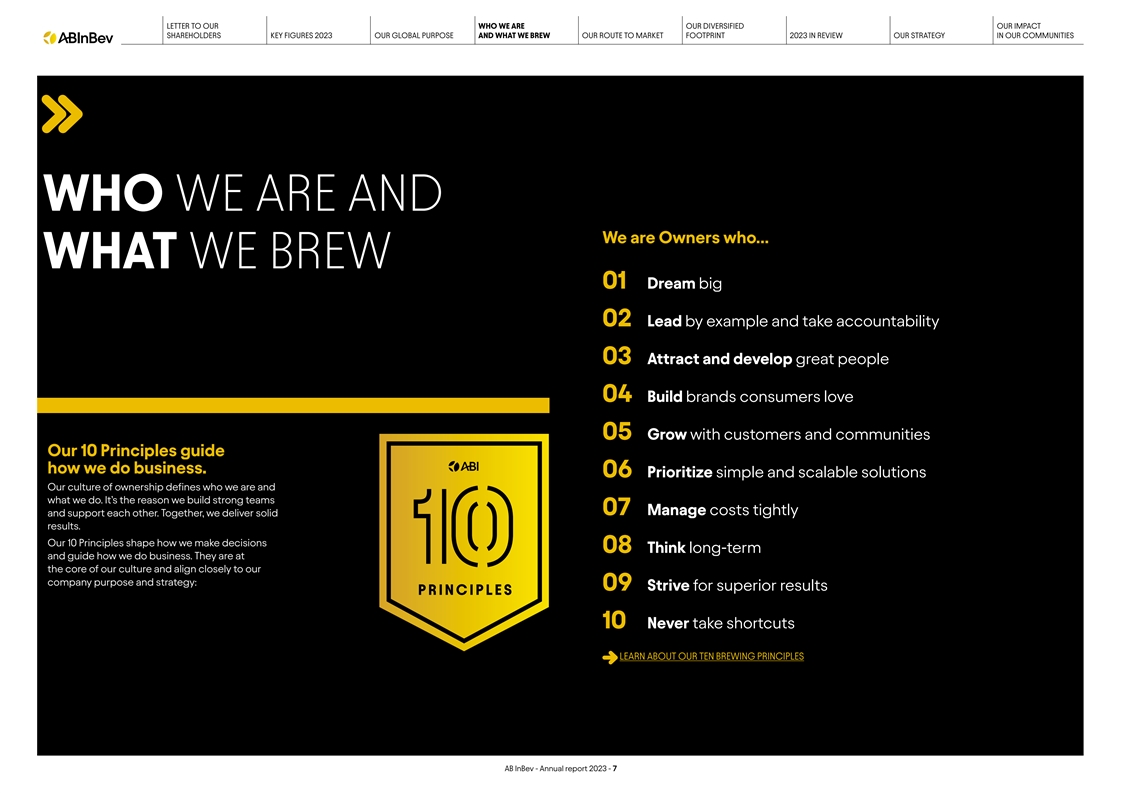

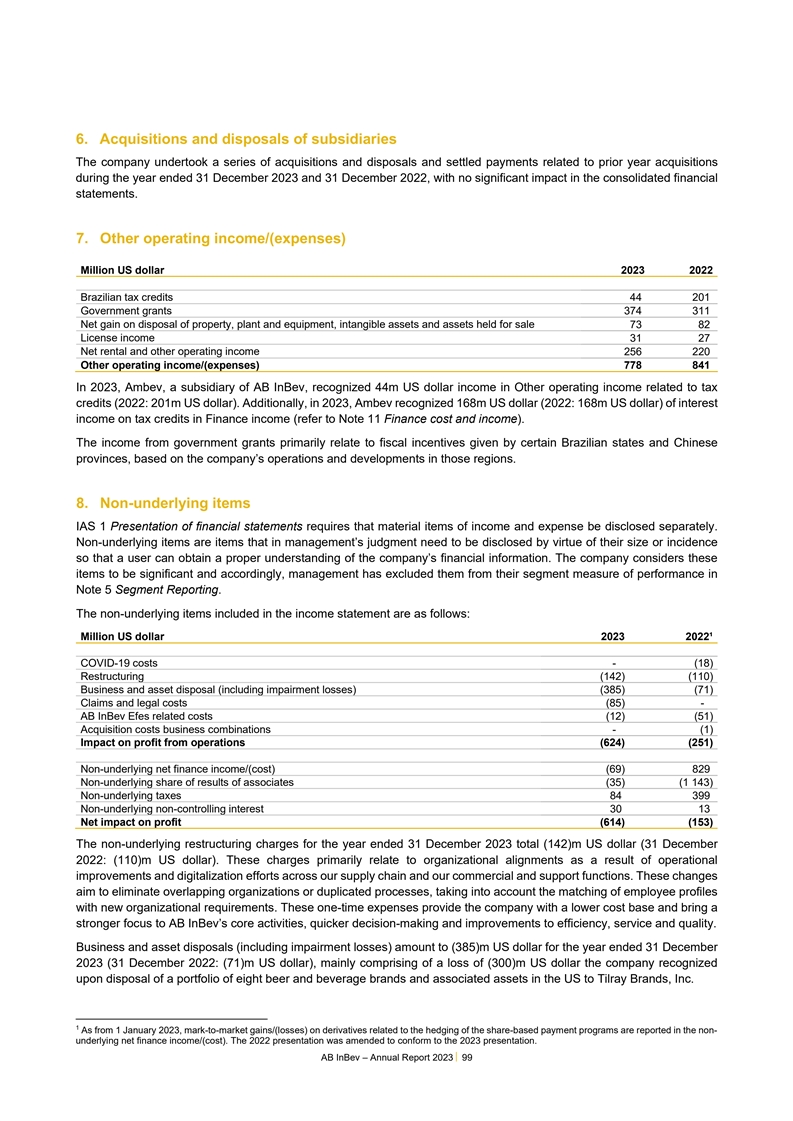

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們在社區中的戰略我們是誰和我們是…的所有者我們釀造的01夢想大02以身作則,以負責任的03A契約和發展偉大的人04建立消費者喜愛的品牌05與客户和社區一起成長我們的10條原則指導着我們如何做生意。06優先考慮簡單和可擴展的解決方案我們的所有權文化定義了我們是誰和我們做什麼。 這是我們建立強大團隊07緊密管理成本和相互支持的原因。我們共同努力,取得了紮實的成果。我們的10條原則決定了我們做決定的方式,着眼於長遠,並指導我們如何做生意。它們是我們文化的核心,與我們的公司目標和戰略緊密相連:09追求卓越的結果10永遠不要走捷徑瞭解我們的十大釀造原則百威英博-年報2023-7

致世界衞生組織的信我們是我們的多元化我們的影響力股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在回顧我們的社區戰略時,我們對啤酒的熱情是我們所做一切的核心。我們為我們品牌的質量感到自豪。我們的優質產品 和對消費者的深刻理解,包括他們獨特的需求和場合,使我們能夠創造更多歡呼的未來。我們對啤酒的熱情主要集中在三個方面。質量我們的質量文化始於從我們所在的社區採購最好的 配料。創新的食譜和不斷改進的原材料有助於加強當地的生產流程,支持農民,併為社區的改善做出貢獻。我們提倡的節制和熱情造就了美味的啤酒。在2023年世界啤酒大獎上,我們的啤酒贏得了150多枚獎牌,其中7枚被授予“世界最佳”的稱號。創造更多歡呼的未來的一部分涉及創新 鼓勵明智的飲酒和適度的習慣。通過與零售商和合作夥伴的接觸,通過我們行業領先的數字平臺,我們致力於促進節制和研究實驗室、技術中心和加速器我們正在 獲得對支持消費者的需求的前所未有的洞察力,因為他們使我們的消費者和客户安全和健康,在生活的慶祝活動中提供更多選擇。創新、更多的場合和更多的價值讓所有人閲讀更多關於我們對智能飲料的承諾我們的利益相關者。今年,我們將我們的無酒精和促進適度啤酒組合增加了30%,為更多的人提供了更多的機會來慶祝更多的歡呼。數字化轉型與拉莫利納國立農業大學一起,我們對每一次接觸都進行了轉型和數字化-我們正在開發祕魯第一款啤酒大麥,以實現可持續發展,這是我們走向市場的關鍵。該國約70%的農民和釀酒商。我們全球年度淨收入的一半現在被捕獲為我們價值鏈的組成部分。消費者通過數字渠道。我們繼續推進2025年的可持續發展我們在與我們專門構建的全球B2B平臺BEE建立連接時,注入了我們對啤酒的熱情 B2B平臺允許實現目標,跨越四個關鍵支柱:水、農業、超過20億消費者。每一天,我們都在努力讓我們賣得更多,賣得更有利可圖,並提升環境和包裝。贏得消費者偏好,這將轉化為我們的客户關係。蜜蜂不僅提供作為世界領先的啤酒釀造商,我們正在追求保持在全球28個市場的頭號份額地位。客户擁有始終在線的個性化創新和合作夥伴關係,以建立彈性和 例如,Michelob Ultra成為第一個全球體驗,但通過其產品套件,在我們的價值鏈上創造共同繁榮,美國國家籃球協會的啤酒合作伙伴增強了我們銷售、交付和客户社區的作用。(NBA),為籃球迷服務、呼叫中心團隊帶來歡樂體驗。此外,我們在世界各地。Stella Artois讓消費者更多地閲讀更多關於我們2023年可持續發展目標的書籍,我們的直接面向消費者(DTC)業務使我們能夠提高坐在餐桌旁分享晚餐的理由,並開發和利用更深入的消費者洞察,我們的“讓我們做晚餐”活動。通過 發展場合、提升品類和增加品類參與度來幫助我們推動品類增長。百威英博-年報2023-8

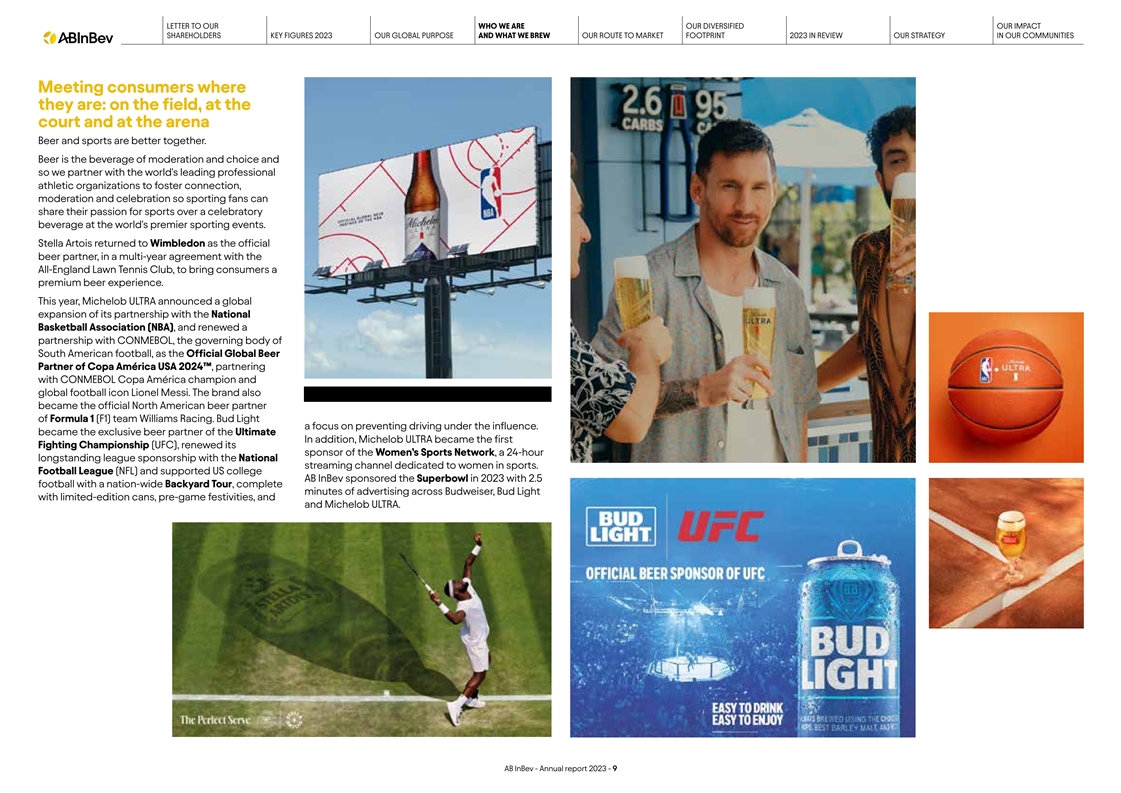

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們釀造的市場足跡之路2023年在審查我們的戰略在我們的社區滿足消費者的地方:在球場上,在球場上,在競技場上啤酒和體育運動更好地結合在一起。啤酒是適度和選擇的飲料,因此我們與世界領先的專業體育組織合作,促進聯繫、適度和慶祝,以便體育愛好者可以在 世界頂級體育賽事的慶祝飲料中分享他們對體育的熱情。斯特拉·阿託瓦作為温布爾登的官方啤酒合作伙伴重返温布爾登,與全英格蘭草坪網球俱樂部簽訂了一份多年協議,為消費者帶來優質的啤酒體驗。今年,Michelob Ultra宣佈將其與美國國家籃球協會(NBA)的合作伙伴關係擴大到全球,並與南美足球管理機構CONMEBOL續簽了合作伙伴關係,作為2024年美洲盃™的官方全球啤酒合作伙伴,與CONMEBOL美洲盃冠軍、全球足球偶像萊昂內爾·梅西建立了合作伙伴關係。該品牌還成為一級方程式(F1)車隊威廉姆斯車隊在北美的官方啤酒合作伙伴。Bud Light專注於防止在 影響下駕駛。成為旗艦的獨家啤酒合作伙伴此外,Michelob Ultra成為第一個格鬥錦標賽(UFC),重新贊助女子體育網絡,這是一個24小時長期贊助的聯賽, 國家流媒體頻道致力於體育女性。美國橄欖球聯盟(NFL)和受支持的美國大學百威英博贊助了2023年的超級碗,2.5足球,全國後院巡迴賽,百威啤酒的完整廣告分鐘,限量版罐頭的Bud Light,賽前慶祝活動,以及Michelob Ultra。百威英博-年報2023-9

致世界衞生組織的信我們是我們多元化的影響我們的股東關鍵數字2023年我們的全球目標和我們釀造的市場足跡2023年在回顧我們在我們社區的戰略我們的價值鏈營銷我們的價值鏈始於我們可以種植的最好的原料,並通過我們的啤酒廠和製造商繼續,然後通過我們的分銷商到達客户,然後到達,在更多的場合為消費者帶來更多的歡呼。農民釀酒廠和分銷商客户消費者我們的農民負責啤酒行業提供~2300萬我們與專門的零售商合作,我們為我們的消費者釀造偉大的啤酒製造商提供簡單的配料給分銷商,零售商和酒吧老闆和批發商享受工作。我們一直在尋求為我們的173家啤酒廠、啤酒花農場和大麥我們的產品提供服務。這就是為什麼我們投資招待,他們的供應鏈,並負責任地將我們的啤酒帶到我們的新方式,以滿足生活的時刻,麥芽設施不斷審查所有1在研究,作物 諮詢服務於2019年的消費經濟。我們的消費者,在支持我們的同時,創造更多的機會--通過我們過程的各個方面來改進我們的技術。我們通過我們的分銷商確保我們的產品推動客户的業務增長。我們更多的是歡呼。我們的目標是將產品質量聯繫起來,通過可持續的相互協作,持續安全高效地從我們的啤酒廠為我們的客户配備啤酒,通過在實際情況下提供材料,創造出不僅為我們的客户提高高質量的產品。我們一直在尋找數字和金融工具,他們需要有意義的品牌體驗,同時需要更智能的包裝和尋找產品的方法,但 也需要可持續性,以更好的方式促進我們的安全發展他們的業務,並正在追求促進適度和負責任地改善我們的農場,支持我們的農民支持我們種植作物的方式,人們-以及道路上的每個人。超凡執行我們品牌的酒類消費。建立更強大的社區,支持農民,創造更好的我們與客户的數字連接,以在內部和外部。這條路。社區。為他們 提供更高的購物體驗,而銷售代表、送貨司機和客服工程師則從數字工具中受益,L賺取了更多關於我們如何讓他們提供更好的服務來增強我們農民的能力。他們的客户和 實現增長。1.資料來源:牛津經濟研究院百威英博-2023-10年度報告

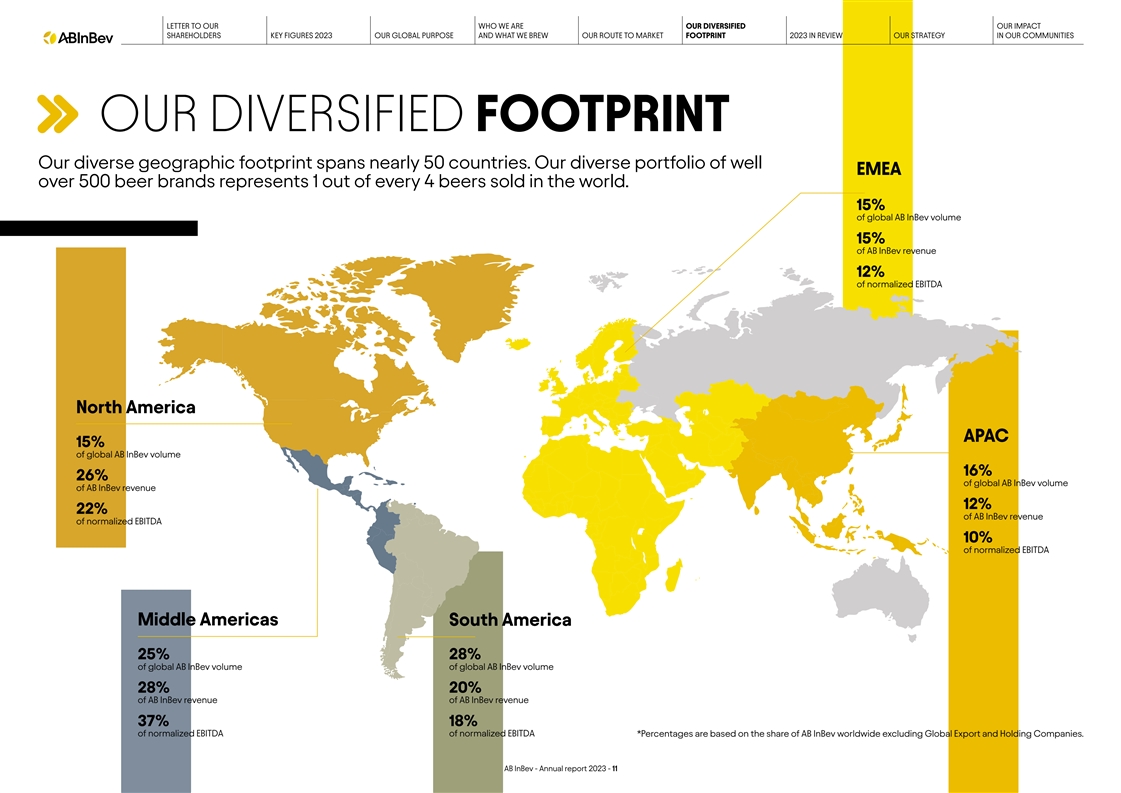

致世衞組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們在我們社區的戰略我們多樣化的足跡我們多樣化的地理足跡橫跨近50個國家。我們多樣化的Well EMEA 500多個啤酒品牌組合代表着全球銷售的每4種啤酒中就有1種。全球百威英博啤酒銷量的15%15%百威英博收入的12%北美地區15%全球百威英博啤酒銷量的15%全球百威英博啤酒銷量的16%26%百威英博全球百威英博啤酒銷量的12%22%百威英博規範化EBITDA中美洲南美洲25%全球百威英博啤酒銷量全球百威英博啤酒銷量28%20%百威英博收入全球百威英博收入37%18%全球百威英博標準化EBITDA 百分比基於全球百威英博(不包括全球出口和控股公司)的份額。百威英博-2023-11年度報告

致世界衞生組織的信我們是我們的多元化我們的影響我們的股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在回顧我們在我們社區的戰略2023年在審查中審查百威英博-2023-12年度報告

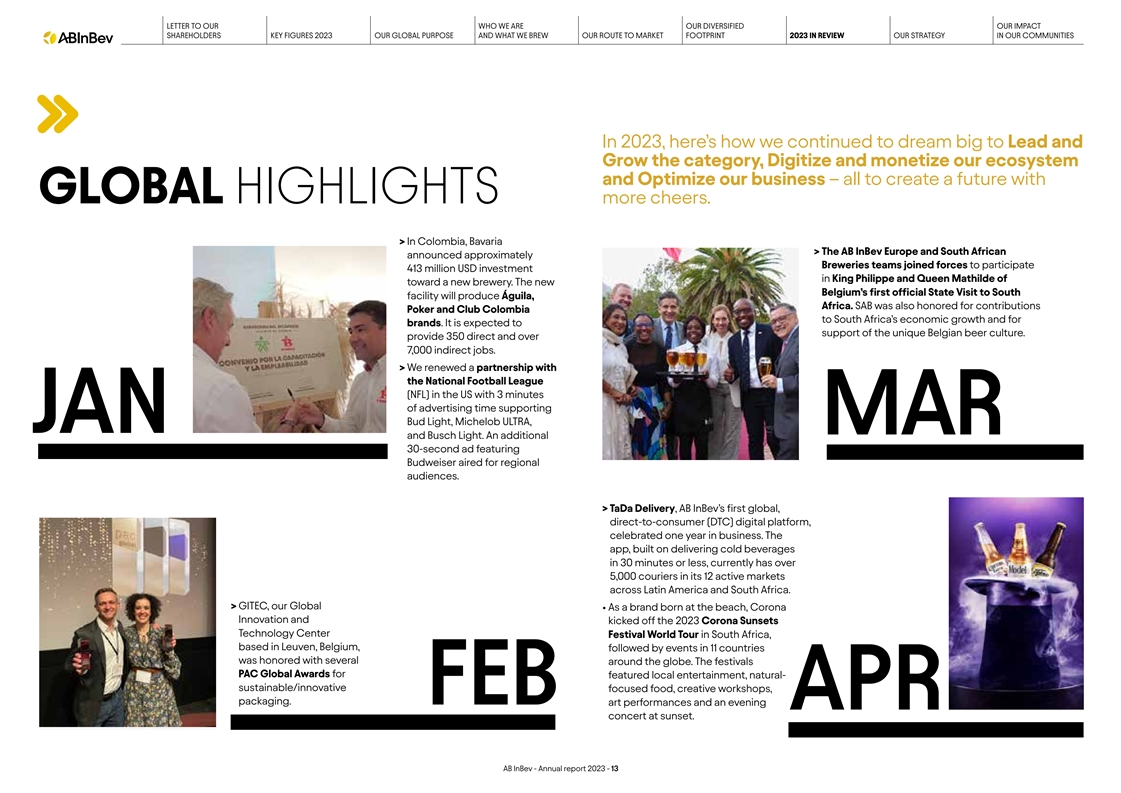

致世界衞生組織的信我們是我們多元化的影響我們的股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在回顧我們在我們社區的戰略2023年,以下是我們如何繼續雄心勃勃地領導和發展這一類別,數字化和貨幣化我們的生態系統和優化我們的業務-所有這些都是為了創造一個全球亮點更多歡呼的未來。>在哥倫比亞,巴伐利亞州>百威英博訴歐洲和南非宣佈,約有釀酒團隊聯手參與對菲利普國王和瑪蒂爾德王后的4.13億美元投資,以建立一個新的啤酒廠。新的比利時對南方的首次正式國事訪問設施將生產非洲的阿吉拉。SAB還因哥倫比亞撲克俱樂部為南非的經濟增長和品牌做出的貢獻而受到表彰。預計它將支持獨特的比利時啤酒文化。提供350個直接就業崗位和7000多個間接就業崗位。>我們與美國國家橄欖球聯盟(NFL)續簽了合作伙伴關係,廣告時間為3分鐘,支持Bud Light、Michelob Ultra、Jan Mar和Busch Light。一個額外的30秒廣告以百威啤酒為特色,面向地區觀眾播出。>百威英博首個全球性直接面向消費者(DTC)的數字平臺Tada Delivery慶祝開業一週年。這款應用程序建立在30分鐘或更短的時間內送冷飲,目前在拉丁美洲和南非的12個活躍市場擁有超過5000名快遞員。>GITEC,Our Global· 作為一個誕生於海灘上的品牌,Corona Innovation在南非拉開了2023年Corona落日技術中心節世界巡迴演唱會的序幕,總部設在比利時魯汶,隨後在11個國家舉辦了活動,並在全球各地舉行了幾場活動。節日PAC全球大獎以當地娛樂、自然可持續/創新為重點的食品、創意工作坊、包裝為特色。2月的藝術表演和日落時的APR晚間音樂會。百威英博-2023-13年度報告

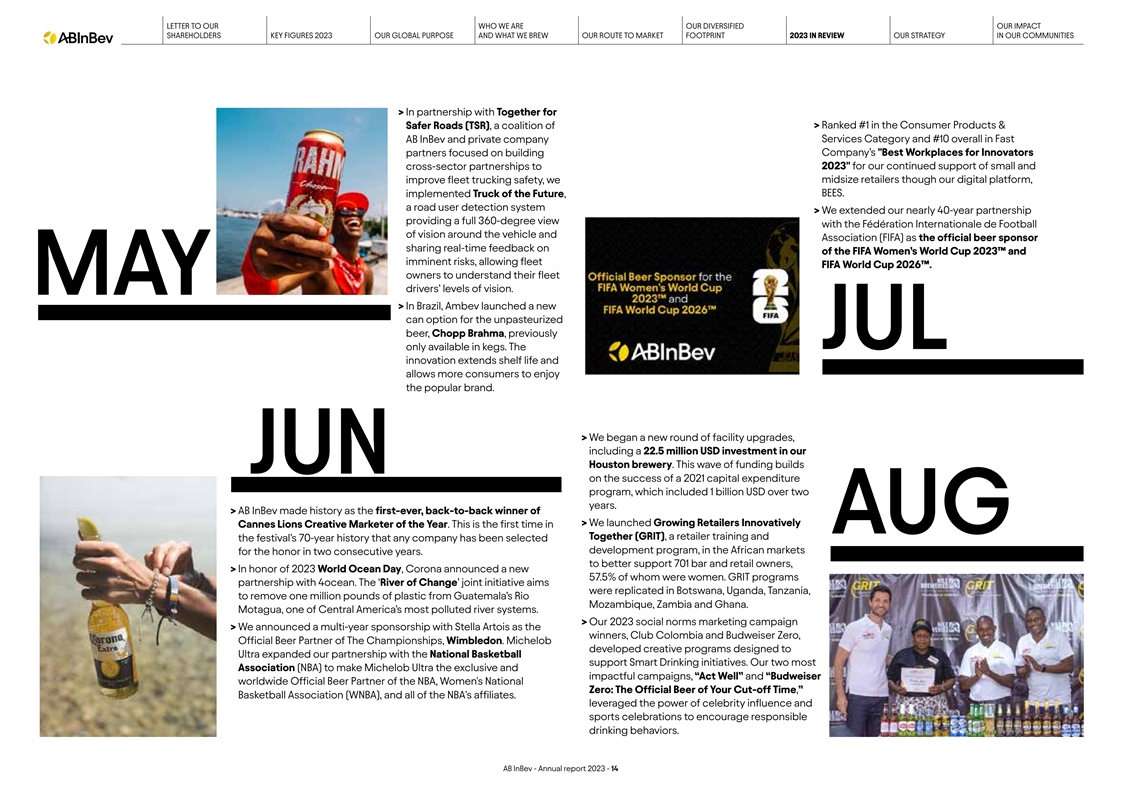

LETTER TO OUR WHO WE ARE OUR DIVERSIFIED OUR IMPACT SHAREHOLDERS KEY FIGURES 2023 OUR GLOBAL PURPOSE AND WHAT WE BREW OUR ROUTE TO MARKET FOOTPRINT 2023 IN REVIEW OUR STRATEGY IN OUR COMMUNITIES > In partnership with Together for > Ranked #1 in the Consumer Products & Safer Roads (TSR), a coalition of AB InBev and private company Services Category and #10 overall in Fast partners focused on building Company’s Best Workplaces for Innovators cross-sector partnerships to 2023 for our continued support of small and midsize retailers though our digital platform, improve fleet trucking safety, we BEES. implemented Truck of the Future, a road user detection system > W e extended our nearly 40-year partnership providing a full 360-degree view with the Fédération Internationale de Football of vision around the vehicle and Association (FIFA) as the official beer sponsor sharing real-time feedback on of the FIFA Women’s World Cup 2023™ and imminent risks, allowing fleet FIFA World Cup 2026™. owners to understand their fleet drivers’ levels of vision. MAY > In Br azil, Ambev launched a new can option for the unpasteurized beer, Chopp Brahma, previously JUL only available in kegs. The innovation extends shelf life and allows more consumers to enjoy the popular brand. > W e began a new round of facility upgrades, including a 22.5 million USD investment in our Houston brewery. This wave of funding builds JUN on the success of a 2021 capital expenditure program, which included 1 billion USD over two years. > AB InBe v made history as the first-ever, back-to-back winner of > W e launched Growing Retailers Innovatively Cannes Lions Creative Marketer of the Year. This is the first time in AUG Together (GRIT), a retailer training and the festival’s 70-year history that any company has been selected development program, in the African markets for the honor in two consecutive years. to better support 701 bar and retail owners, > In honor o f 2023 World Ocean Day, Corona announced a new 57.5% of whom were women. GRIT programs partnership with 4ocean. The ‘River of Change’ joint initiative aims were replicated in Botswana, Uganda, Tanzania, to remove one million pounds of plastic from Guatemala’s Rio Mozambique, Zambia and Ghana. Motagua, one of Central America’s most polluted river systems. > Our 202 3 social norms marketing campaign > W e announced a multi-year sponsorship with Stella Artois as the winners, Club Colombia and Budweiser Zero, Official Beer Partner of The Championships, Wimbledon. Michelob developed creative programs designed to Ultra expanded our partnership with the National Basketball support Smart Drinking initiatives. Our two most Association (NBA) to make Michelob Ultra the exclusive and impactful campaigns, “Act Well” and “Budweiser worldwide Official Beer Partner of the NBA, Women's National Zero: The Official Beer of Your Cut-off Time,” Basketball Association (WNBA), and all of the NBA's affiliates. leveraged the power of celebrity influence and sports celebrations to encourage responsible drinking behaviors. AB InBev - Annual report 2023 - 14

致我們的信我們是誰我們的多元化我們的影響股東關鍵 數據2023年我們的全球目標和我們的業務2023年我們的市場足跡回顧我們在社區的戰略>我們投資3億美元在墨西哥當地種植玉米的加工設施。該項目預計將創造 1,000多個就業機會。11月,我們慶祝了100個就業機會,並使20,000名墨西哥農民受益。9月De Hoorn啤酒廠週年紀念日>在我們的資本市場日上,來自比利時魯汶的投資者聚集在一起,討論我們的企業Stella Artois於1926年釀造的第一個全球 。今年的支付策略和進展。會議讚揚了這一重要的百年,我們在墨西哥城,我們的一個增長最快的推出限量版老式 罐發展中市場的地方。我們展示了我們的價值,靈感來自Stella Artois的原創故事,我們的配方創造了卓越的包裝。股東價值:我們在大型和不斷增長的類別中運營,在這些類別中,我們具有獨特的競爭優勢 ,我們正在通過部署可複製的工具包來加速有機增長,這些工具包可產生卓越的盈利能力。>在聯合國大會期間,我們重申了我們對推進11月聯合國可持續發展目標的承諾,包括我們與聯合國訓練研究所(UNITAR)的夥伴關係。10月12日>我們與Spaten和Löwenbräu品牌一起在德國慕尼黑和巴西Blumenau舉辦的 啤酒節上慶祝了世界上最大的兩個啤酒節。>我們推出了“自裝集裝箱運輸”可持續包裝箱> Michel ob Ultra與德國Corona Extra聯盟重新建立了合作伙伴關係,該聯盟保護沒有Sudamericana de Fútbol(CONMEBOL)的 玻璃瓶,該管理機構使用箱中箱運輸我們的產品。隨着全球官方啤酒> W e宣佈我們與2024年美國美洲盃的最終 合作伙伴合作,百威淡啤成為南美足球的最佳合作伙伴。作為這一令人興奮的戰鬥錦標賽的一部分(UFC(R))作為官方全球啤酒公告,萊昂內爾·梅西,一個CONMEBOL美洲盃的UFC合作伙伴,提供品牌知名度超過 冠軍和全球足球圖標,將是一個新的Michelob超7億球迷在170個國家.品牌大使>我們的B2B數字商務平臺BEES擁有超過70%的全球年淨收入,現在每月有370萬活躍用户。通過數字渠道。百威英博-2023 - 15年度報告

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在回顧我們在社區地區的戰略突出主要品牌北美地區總部:ST。美國密蘇裏州路易斯市>202 3對我們的業務來説是充滿挑戰的一年。今年4月,圍繞Bud Light的負面宣傳導致該品牌銷量下降。我們的團隊表現出非凡的韌性和敏捷性,採取了許多行動來支持我們的員工、我們的批發商合作伙伴和我們的 品牌:績效·我們加強了對一線員工的支持,併為我們的批發商合作伙伴提供了財務援助。·我們增加了品牌背後的媒體投資。·WE擴大了我們與榮譽文件夾的長期合作伙伴關係,包括9010萬小時,將NFL和Bud Light結合在一起,也支持急救人員。Volume>Bud Ligh t作為UFC在美國的官方啤酒迴歸,這是安海斯-布希與世界上價值151億美元的頂級混合武術組織之間多年營銷合作伙伴關係的一部分。有了這筆贊助,在美國,收入Bud Light將通過360度節目為粉絲帶來輕鬆的享受,包括定製 社交和數字內容、廣播集成、現場展示等。47億美元>Michel Ob Ultra與威廉姆斯賽車合作,為21+賽車迷EBITDA提供涵蓋邁阿密、蒙特利爾、奧斯汀和拉斯維加斯的所有一級方程式北美大獎賽的頂級體驗。>我們生產了380萬罐清潔飲用水,並向美國受自然災害影響的社區分發。>布希之光,一個農業社區的忠實支持者,宣佈其第三個年度限量版布希輕玉米罐的發佈。該項目向美國農民致敬,並提高了對Busch Light的長期合作伙伴--農場救援的認識。>We與MADD和Uber合作, 擴大“決定搭車”活動,旨在杜絕酒後駕車。該活動提醒消費者:“如果你喝酒,就不要開車。決定騎馬去吧。“百威英博-年度報告 2023-16

致世界衞生組織的信我們是我們多元化的影響我們的股東關鍵數字2023年我們的全球目標和我們釀造的市場足跡2023年回顧我們在我們社區的戰略突出了中美洲>Michelob Ultra在整個地區的總部都取得了進展:墨西哥城,墨西哥該品牌的第一個可回收瓶子和推出的Michelob Seltzeritas有4種清新的水果口味-西瓜、梨、草莓和桃子。>我們投資4.3億美元在哥倫比亞建設了新的Atlántico關鍵品牌啤酒廠,計劃於2024年開始運營。>在與米勒食品的合作中,我們宣佈投資3億美元,在墨西哥瓜納華託建立一個加工當地種植的玉米的設施。預計到2024年,該項目將創造1,000多個就業機會,並使20,000名墨西哥農民受益。>在Me xico,我們推出了太平洋可回收的1升瓶子,以及特別版的Victoria cempasúchil 210毫升瓶子。>Nativa發起了戛納獅子會獲獎的可持續發展倡議,名為Nativa Meter。每個瓶子都有一個雨量計,解釋降雨如何影響當地的作物。>我們推出了在我們的全球創新和技術中心(GITEC)開發的創新主包裝。12盎司的“超級罐頭”使用較少的鋁,具有相同的強度,優化的頸部,底部和直徑。Performance>在祕魯各地,我們已投資為全國6,000家零售商提供冷藏設備,以幫助 促進增長、改善服務並作為戰略合作伙伴做出貢獻。>5,000名小微企業主從我們“企業”計劃1.487億hl的財務課程中畢業,掌握了會計、庫存準備、公共服務、收益、儲蓄、信貸等方面的新技能。163億美元>我們從墨西哥城的啤酒廠向周圍社區捐贈了8億加侖的水。這筆收入佔私營部門向墨西哥城捐贈的全部水的40%。77億美元>我們與我們的EBITDA包裝供應商聯合在哥倫比亞推出了“ReciParche”,以加強回收協會。該計劃影響了105個組織,其中包括專注於玻璃和PET回收的5,000個回收商。>我們在遙測和人工智能功能上投資了900萬美元,通過遠程監控交通、里程、發動機温度、油耗、駕駛員疲勞、分心和碰撞風險來支持6000名司機。我們還擴大了我們的蜜蜂生態系統,通過在巴拿馬的蜜蜂遞送應用程序更好地將司機與物流團隊和零售商聯繫起來。百威英博-2023-17年度報告

致世界衞生組織的信我們是我們的多元化我們的影響我們的股東關鍵數字2023年我們的全球目標和我們釀造的市場足跡2023年在回顧我們的戰略在我們的社區南美洲地區總部:S奧保羅,巴西主要品牌亮點>在巴西,我們推出了Stella Artois Pure Gold,這是一種高性能的低卡路里、無麩質啤酒,具有Stella Artois的豐富口感。>通過一個創新的過程,我們能夠在罐頭中推出Chopp Brahma。這種1.625億升未經巴氏滅菌的啤酒以前只能在酒吧和餐館的批量桶中買到。>我們在智利推出了B-Mix,這是一種加檸檬的甜味啤酒,以吸引那些想要口感清爽的120億美元啤酒體驗的人。收入>我們的Tada送貨應用程序在阿根廷、巴拉圭、玻利維亞都可以使用,最近還在烏拉圭推出。39億美元這款應用程序去年的訂單增長了45%。EBITDA>We推出了Bud66,這是巴拉圭第一款可回收瓶裝的優質啤酒。>ZéDelivery,我們在巴西的按需送貨服務 為我們的消費者推出了ZéCompensa獎勵,這是一個積分系統,在我們的ZéDelivery應用程序上以及與參與的客户一起提供活動門票、折扣和其他福利。百威英博-年度報告2023-18

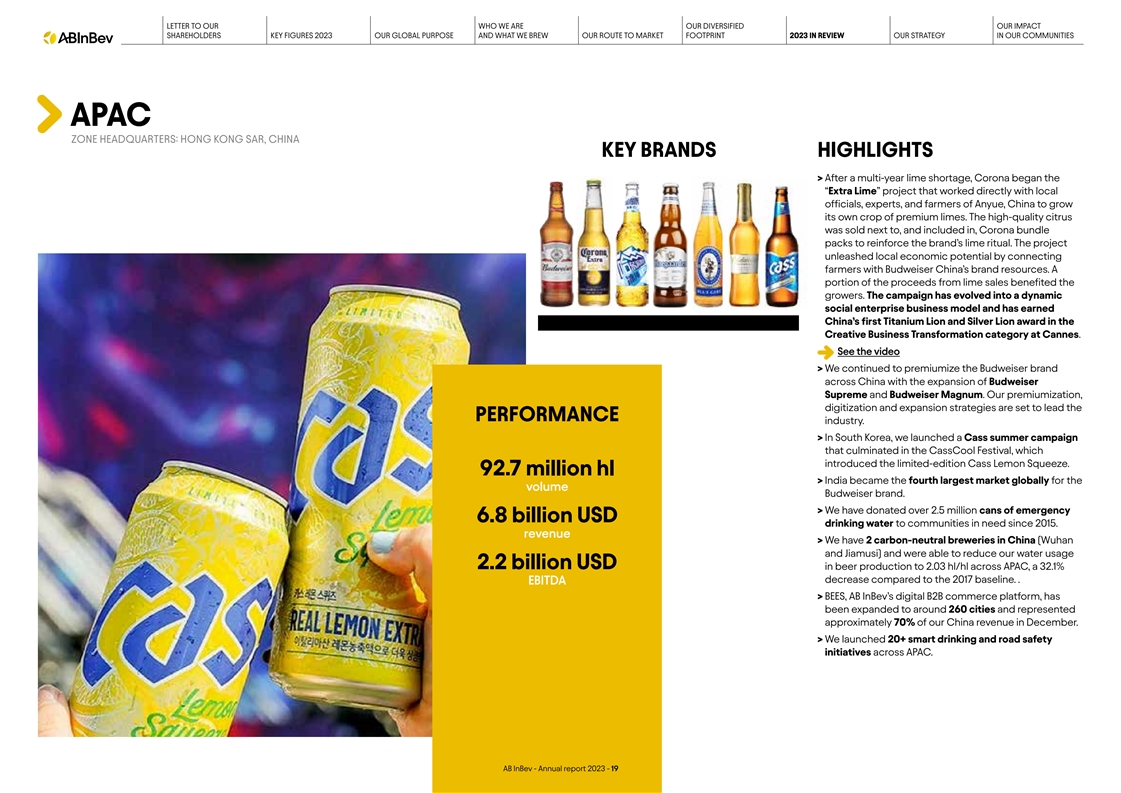

致世界衞生組織的信我們是我們的多元化我們的影響我們的股東關鍵數字2023年我們的全球目標和我們釀造的市場足跡2023年在回顧我們的戰略在我們的社區亞太地區總部:香港特別行政區,中國重點品牌亮點>A在多年的石灰短缺之後,Corona開始了 直接與安嶽,中國當地官員、專家和農民合作的“Extra Lie”項目,種植自己的優質檸檬作物。高品質的柑橘與Corona捆綁包一起出售,以加強 品牌的酸橙儀式。該項目通過將農民與百威中國的品牌資源聯繫起來,釋放了當地的經濟潛力。檸檬銷售收入的一部分讓種植者受益。該活動已演變為一種充滿活力的社會企業商業模式,並在戛納創意商業轉型類別中獲得中國的第一個鈦獅和銀獅獎。看視頻>我們繼續在中國範圍內首次推出百威品牌, 百威至尊和百威Magnum的擴張。我們的精品化、數字化和擴張戰略將引領演出行業。>在韓國,我們推出了卡斯夏季活動,最終在CassCool 節日上達到高潮,推出了限量版卡斯檸檬擠壓。9270萬hl>印度是百威品牌銷量的全球第四大市場。>自2015年以來,我們已經向有需要的社區捐贈了超過250萬罐應急68億美元的飲用水。收入>我們在中國(武漢和佳木斯)有兩家碳中性啤酒廠,在整個亞太地區將我們的啤酒生產用水量減少了22億美元,至2.03 hl/hl,與2017年基線相比下降了32.1%。。百威英博的數字B2B商務平臺EBITDA>BEES已經擴展到大約260個城市,佔我們中國12月份收入的約70%。>我們在整個亞太地區推出了20多項智能飲酒和道路安全計劃 。百威英博-2023-19年年報

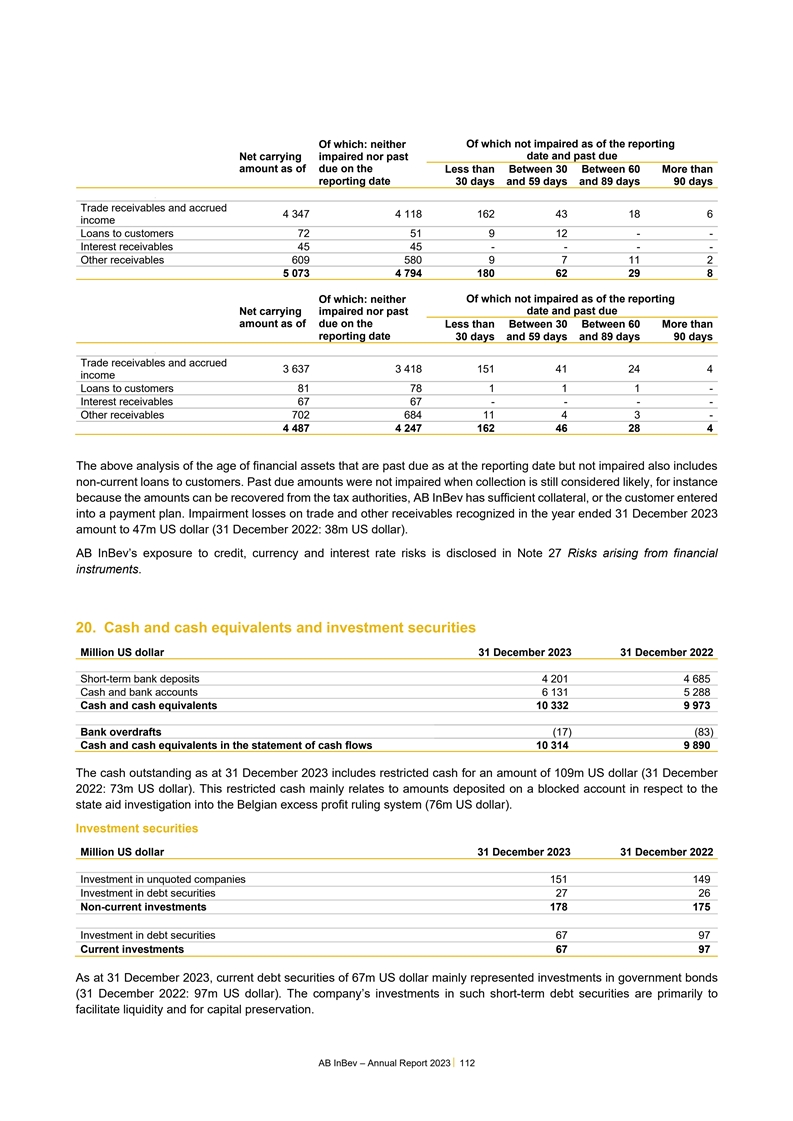

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在回顧我們在非洲社區區域總部的戰略時:南非約翰內斯堡EMEA非洲突出區域總部歐洲:比利時魯汶> 我們的BER業務增長領先於非洲行業,在Corona的帶領下實現了高端類別的增長。在南非,我們的Beyond Beer產品組合增長領先於行業,通過推出兩項創新擴大了歐洲亮點:飛行 魚乾>我們繼續與蘋果和野蠻水果荔枝Sèche一起在歐洲推出我們的產品組合,以滿足不斷增長的消費者Corona、Stella Artois和Leffe推動增長的需求。市場內部的需求。TM>在2023年女足世界盃期間,百威啤酒>在關鍵的啤酒場合保持和發展其相關性,為世界各地的球迷創造了有意義的體驗。自2019年以來,南非釀酒廠(SAB)與百威續約,成為英格蘭女子世界冠軍跳羚隊的贊助商,同時擴大我們的足球國家隊,2023年,朱庇勒成為比利時最大的足球錦標賽之一的官方贊助商,成為比利時女子國家隊的贊助商。南非,聯賽淘汰賽。>我們繼續擴大我們的無酒精啤酒產品組合,>南非啤酒廠投資3400萬美元,將Corona Cero的產量擴大了一倍,比2022年翻了一番。 Corona Cero是我們Ibhayi Brewery的運營和基礎設施的改進和發展。增長最快的無酒精和低度啤酒(NABLAB)Lager品牌>我們投資了8000萬美元,在2023年將我們在英國的產能翻了一番。盧薩卡在贊比亞的工廠,實現了以木薯為基礎的產品,並在比利時、荷蘭和金絲雀推出了蜜蜂,減少了我們對進口的依賴。島嶼(西班牙)。>還投資了我們的旗艦乞力馬紮羅啤酒TM>PerfetDraft啤酒 比坦桑尼亞莫西的麥芽工廠擁有更多的家庭。這筆投資的目標是在英國和法國擁有酒吧和酒吧。自去年5月推出大規模本地大麥採購,改善PerfetDraft 新應用程序的生計以來,應用程序用户增長了五倍。當地的農民。>我們在比利時的Jupler釀酒廠投資了數百萬美元>在南非和烏幹達,我們實現了95%的銷售額,將碾磨過程中的外殼生物質 轉化為通過我們的數字平臺蜜蜂和坦桑尼亞74%的銷售額。能量。>南非廣播公司推出了全國廣播系列節目《Zikhethele-Isingumo Ngesakho》(《作出決定--選擇是你的》)。這些故事鼓勵人們負責任地飲酒。業績9020萬小時銷量關鍵品牌關鍵品牌86億美元收入26億美元EBITDA百威英博-2023-20年年報

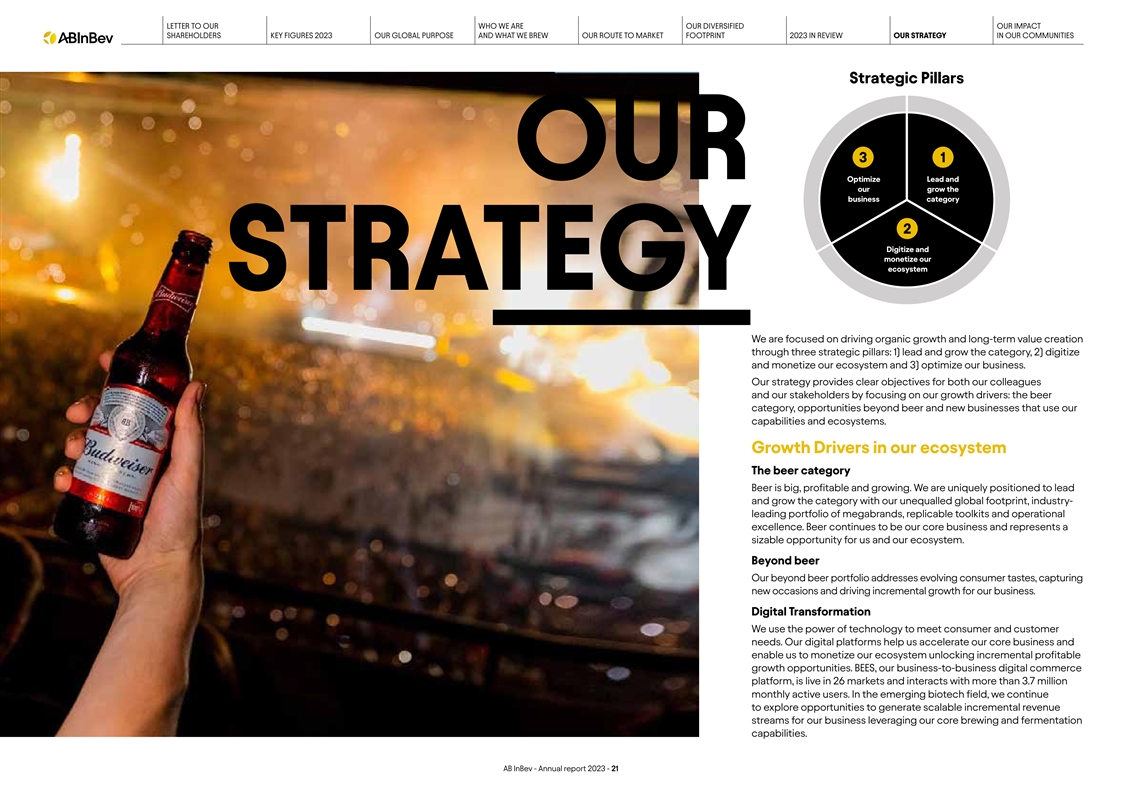

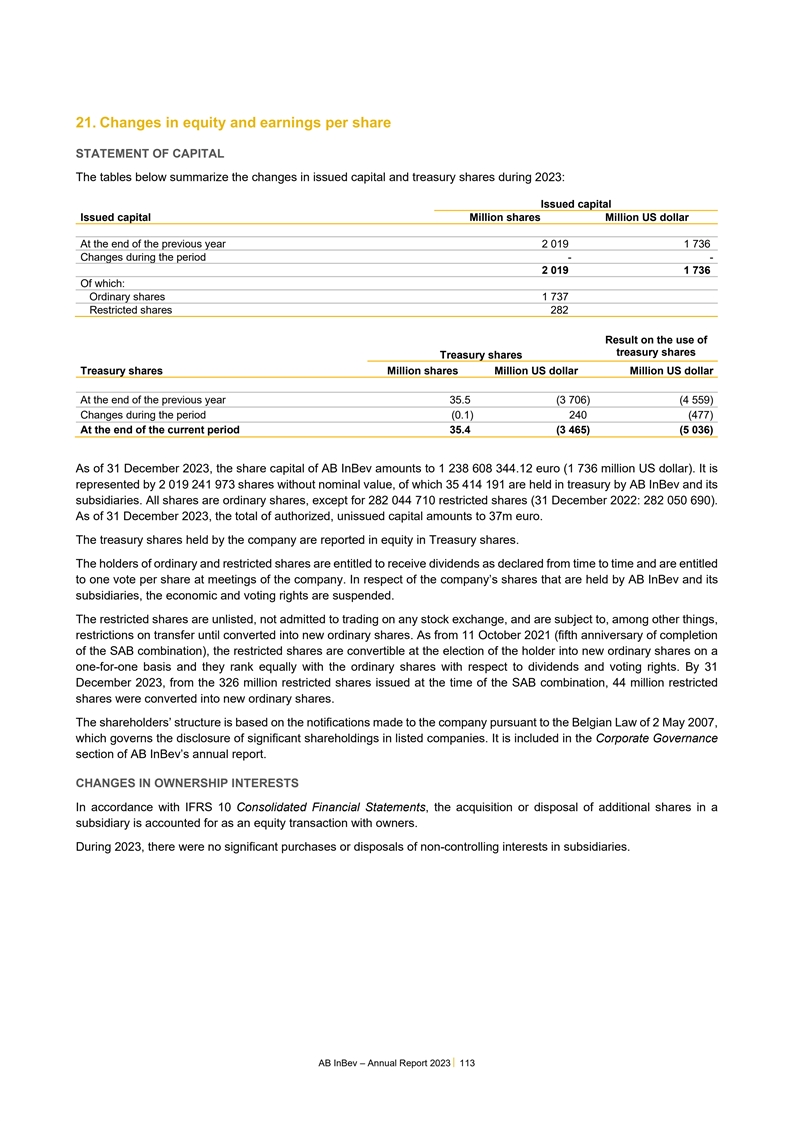

致世衞組織的信我們是我們多元化的影響我們的股東關鍵 數字2023我們的全球目標和我們醖釀的市場足跡2023在審查我們在我們社區的戰略3 1我們的領先地位和優化我們的增長業務類別2數字化和貨幣化我們的生態系統戰略 我們專注於通過三個戰略支柱推動有機增長和長期價值創造:1)引領和增長類別,2)數字化和貨幣化我們的生態系統,3)優化我們的業務。我們的戰略通過專注於我們的增長動力,為我們的同事和利益相關者提供了明確的目標:啤酒類別、啤酒以外的機會以及利用我們的能力和生態系統的新業務。在我們的生態系統中的增長動力啤酒類別啤酒規模很大, 盈利且不斷增長。憑藉無與倫比的全球足跡、業界領先的大品牌組合、可複製的工具包和卓越的運營,我們處於獨特的地位,可以引領和發展這一類別。啤酒仍然是我們的核心業務 ,對我們和我們的生態系統來説是一個巨大的機遇。Beyond Beyond我們的Beyond啤酒產品組合滿足了不斷變化的消費者品味,捕捉了新的場合,並推動了我們業務的增量增長。數字化轉型我們利用技術的力量來滿足消費者和客户的需求。我們的數字平臺幫助我們加速核心業務,並使我們能夠將我們的生態系統貨幣化,釋放出增量的盈利增長機會。Bees是我們的B2B數字商務平臺,分佈在26個市場,每月活躍用户超過370萬。在新興的生物技術領域,我們繼續探索機會,利用我們的核心釀造和發酵能力為我們的業務創造可擴展的增量收入流。百威英博-2023-21年度報告

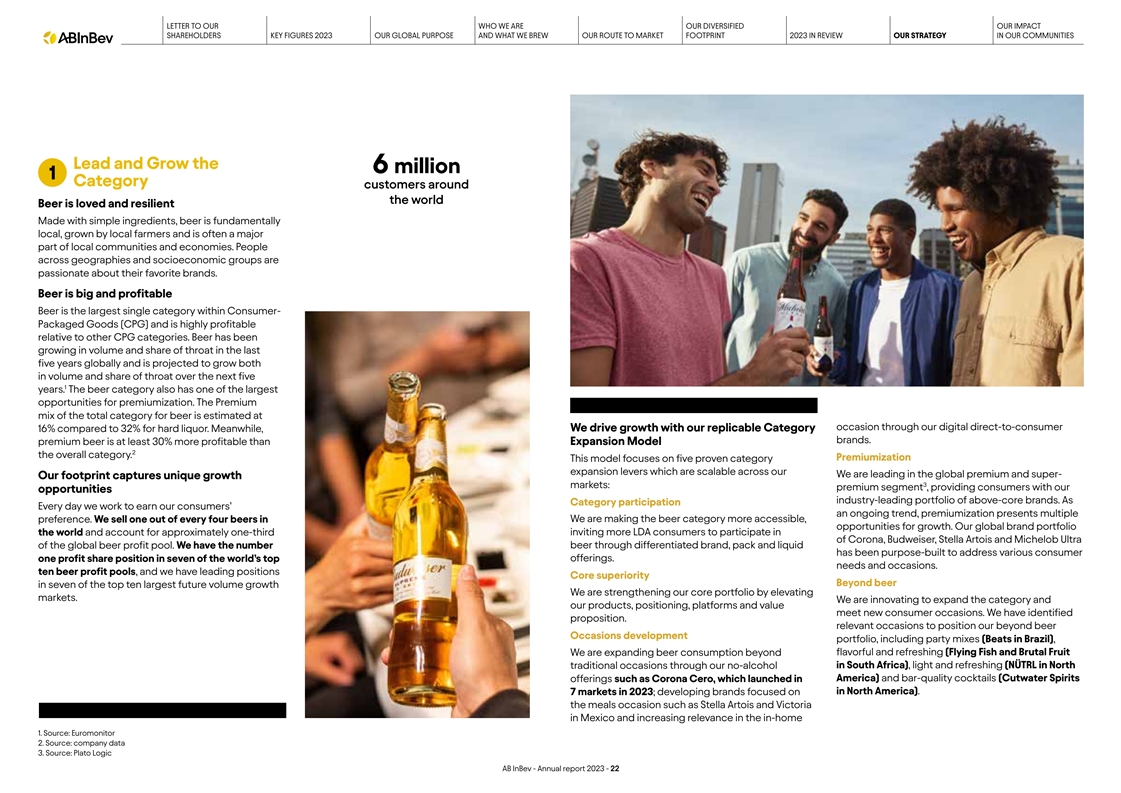

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們釀造的市場足跡2023年在回顧我們在我們社區的戰略引領和發展全球600萬一類客户啤酒是受歡迎的和有彈性的用簡單的配料釀造,啤酒基本上是當地的,由當地農民種植,通常是當地社區和經濟的重要組成部分。不同地域和社會經濟羣體的人們都對自己喜歡的品牌充滿熱情。啤酒是大而有利可圖的,啤酒是包裝消費品(CPG)中最大的單一類別,相對於其他CPG類別而言,啤酒的利潤非常高。在過去的五年中,啤酒在全球範圍內的銷量和份額一直在增長,預計在未來五年1年內,啤酒的銷量和咽喉份額都將增長。啤酒品類也擁有最大的高端機會之一。啤酒總品類的溢價組合有時通過我們的數字直接面向消費者的16%進行估計,相比之下,烈酒的溢價組合為32%。與此同時,我們通過可複製的品類品牌推動增長。高端啤酒的利潤至少比Expansion Model 2高出30%。尊享這一模式專注於五個經過驗證的品類擴展 槓桿可在我們的全球高端和超級市場中進行擴展-我們的足跡捕捉到了獨特的增長3市場:高端細分市場,為消費者提供了我們行業領先的高於核心的品牌組合。由於我們每天都參與品類,以贏得消費者的持續趨勢,精品呈現出多重偏好。我們每銷售四分之一的啤酒,我們正在使啤酒類別更容易獲得,增長機會。 我們的全球品牌組合遍及世界,約佔三分之一,邀請更多LDA消費者參與到全球啤酒利潤池中,包括Corona、Budweiser、Stella Artois和Michelob Ultra。我們通過 差異化的品牌、包裝和液體量身定做數字啤酒,以滿足不同的消費者產品。在世界上七個最重要的需求和場合中,一個利潤份額頭寸。十個啤酒利潤池,我們在未來十大銷量增長中的七個中擁有領先地位超越啤酒的核心優勢我們正在通過提升市場來加強我們的核心產品組合。我們正在創新,以擴大產品類別和我們的產品、定位、平臺和價值,以滿足新的消費者 場合。我們已經確定了命題。為了對Beyond Beyond啤酒節的發展組合進行定位,我們在相關場合推出了各種活動,包括派對混合型(巴西的Beats),我們正在將啤酒消費擴展到美味清爽(南非的無酒傳統活動飛魚和野果)、清淡爽口(北美洲的NäTRL)和酒吧級雞尾酒(Cutwwater Spirits產品,如在北美推出的Corona Cero)之外。2023年7個市場 ;發展中的品牌專注於餐飲場合,如墨西哥的Stella Artois和Victoria,並在家庭中的相關性越來越高1。來源:Euromonitor 2。來源:公司數據3。來源:Plato Logic AB InBev-2023- 22

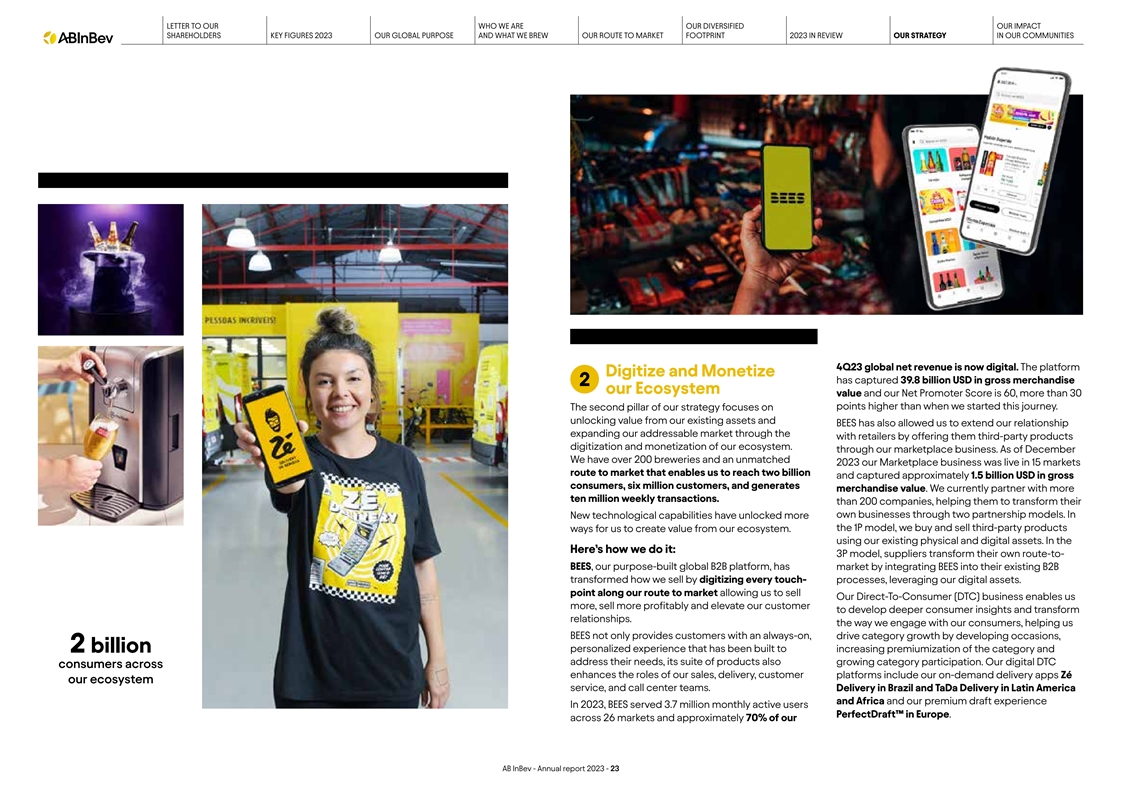

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的2023年市場足跡之路在回顧我們社區的戰略4Q23全球淨收入現在是數字化的。平臺數字化和貨幣化已經獲取了398億美元的總商品 我們的生態系統價值,我們的淨推廣者得分為60,比我們開始這段旅程時高出30多分。我們戰略的第二個支柱專注於從我們現有資產中釋放價值,BEE還使我們能夠 擴展我們的關係,通過與零售商合作,通過向他們提供第三方產品數字化和我們生態系統的貨幣化來擴大我們的潛在市場。通過我們的市場業務。截至12月,我們有200多家啤酒廠和無與倫比的2023年,我們的Marketplace業務在15個市場開展,使我們能夠達到20億,吸引了大約15億美元的總消費者,600萬客户,並創造了商品價值。我們 目前的合作伙伴每週交易量超過1000萬次。200多家公司,幫助他們轉變新的技術能力,通過兩種合作模式釋放了更多的自有業務。在1P模式中,我們以各種方式購買和銷售第三方產品,以便從我們的生態系統中創造價值。利用我們現有的實物和數字資產。在我們如何做到這一點:3P模式,供應商轉變他們自己的蜜蜂之路,我們專門構建的全球B2B平臺,通過將蜜蜂整合到他們現有的B2B中,改變了我們的銷售方式,通過數字化每個觸摸過程,利用我們的數字資產。沿着我們的市場之路,允許我們銷售我們的直接面向消費者(DTC)業務,使我們 能夠獲得更多、更有利可圖的銷售,並提升我們的客户,以發展更深入的消費者洞察力和轉變關係。我們與消費者打交道的方式,幫助我們蜜蜂不僅為客户提供了始終在線的、通過 發展場合和個性化體驗而構建的不斷增長的品類增長,這已經建立到20億個品類的高級和滿足他們的需求,其產品套件也增加了品類參與度。我們的數字DTC消費者增強了我們的銷售、交付和客户平臺的作用,包括我們的按需交付應用程序Zéour生態系統服務和呼叫中心團隊。在巴西送貨,在拉丁美洲和非洲送貨,以及我們在2023年的優質選秀體驗, 蜜蜂在歐洲為370萬月度活躍用户Perfect Draft™提供了服務。26個市場和百威英博約70%的份額-2023-23年報

致世衞組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們的社區戰略時,我們的戰略在我們的足跡中變得生動起來。我們簡化了業務管理方式,優化了業務。通過我們的四個地理集羣,基於我們的第三個目標,我們專注於三個宏觀經濟和消費趨勢:領域:優化的資源配置、穩健的風險1>發展中的市場(佔全球EBITDA的57%)這樣的管理和 高效的資本結構。隨着墨西哥、巴西、哥倫比亞和南非優化資源配置,無論是在盈利能力還是現金轉換方面,人口、經濟和人均消費都在快速增長,我們在所有細分市場的人均消費都在增長。在我們快速發展的消費者中,我們的目標是領先於同類商品,EBITDA利潤率為33.6%,並通過開發新的場合進行擴張。調整後的自由現金流佔收入的百分比為15%。>中國(佔全球EBITDA的8%)是其自身的優先事項,因為其規模和獨特的運營穩健的風險管理環境。中高端的增長-我們繼續去槓桿,加強我們的平衡經濟 中國的消費者是無與倫比的。我們的牀單。我們沒有相關的中期再融資雄心是繼續投資於溢價需求,我們目前的現金狀況足以將我們的投資組合擴展到新的地區。涵蓋我們截至2026年的所有 到期期限。>發達市場(佔全球EBITDA的29%)我們的債務組合沒有金融契約,主要由北美和西方國家組成,包括多種貨幣,使我們的歐洲多樣化,往往 包括那些來自較高外匯風險的貨幣。我們的債券投資組合具有非常經濟的檔次,涉及隨着消費趨勢不斷演變,可管理的税前息票約為4%。我們在這些市場的雄心是投資組合固定利率的98%。為了保持我們核心產品的實力和高效的資本結構,在溢價以上和啤酒以外的細分市場建立強大的投資組合。我們正在動態平衡我們的資本分配優先順序,以最大化 長期價值創造。我們>新興市場(佔全球EBITDA的7%),例如專注於投資我們的業務以推動印度、尼日利亞、贊比亞和莫桑比克的市場,代表着有機增長,同時平衡我們的槓桿,回報數量可觀、快速增長的人口,導致現金流入股東,並尋求有選擇的數十年啤酒增長機會。我們的合併和收購。2023年,我們降低了我們的雄心,即為消費總債務增加18億美元做好準備,使啤酒類別的淨債務達到3.38倍,並確保我們必須達到EBITDA比率。此外,在2023年,我們增加了我們的優勢產品,使更多的LDA消費者2022年全年股息支付增加50%,達到0.75歐元, 參與啤酒類別。並啟動了10億美元的股票回購計劃,該計劃已完成近90%。1%EBITDA貢獻基於百威英博全球EBITDA份額,不包括截至2023年12月31日的GEHC;由於百威英博2023-24年年報的舍入,數字 不等於100%

致世界衞生組織的信我們是我們的多元化我們的影響我們的股東關鍵數字2023我們的全球目標和我們醖釀的市場足跡之路2023年在審查我們在社區中的戰略領導和增長3類1優化領先和我們的增長2類業務數字化和貨幣化我們的生態系統百威英博-2023-25年度報告

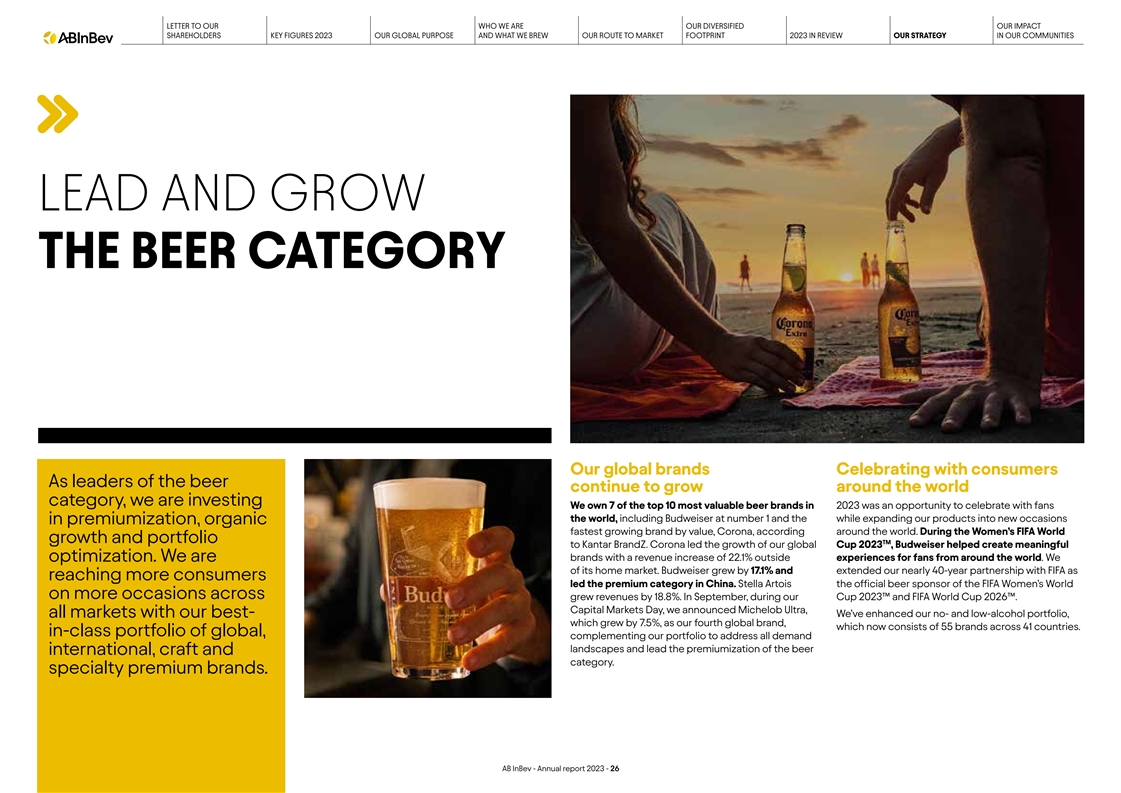

致世界衞生組織的信我們是我們的多元化我們的影響我們的股東關鍵數字2023年我們的全球目標和我們釀造的市場足跡2023年回顧我們的戰略在我們的社區領導和發展啤酒類別我們的全球品牌與消費者慶祝隨着啤酒在世界類別中的領導者繼續增長,我們正在投資我們擁有2023年最有價值的10個啤酒品牌中的7個是一個與世界粉絲慶祝的機會,包括排名第一的百威啤酒,同時將我們的產品擴展到新的場合, 特級,有機的價值增長最快的品牌,Corona,根據世界各地的數據。在女子FIFA世界增長和投資組合TM至Kantar BrandZ期間。Corona引領了我們2023年世界盃的增長,百威幫助創建了有意義的品牌,為來自世界各地的球迷帶來了22.1%的收入增長。我們進行優化。我們屬於它的本土市場。百威增長了17.1%,延長了我們與國際足聯近40年的合作伙伴關係,因為接觸到更多的消費者 在中國領先的高端類別。Stella Artois是FIFA女子世界的官方啤酒贊助商,在更多的場合,收入增長了18.8%。9月,在我們的2023年™世界盃和2026年世界盃™期間。資本市場日,我們宣佈Michelob Ultra,我們已經增強了我們的無酒精和低酒精產品組合,所有市場都是我們最好的-增長了7.5%,成為我們的第四個全球品牌,現在由41個國家的55個品牌組成。全球的同類產品組合,補充了我們的產品組合,以滿足所有需求格局,並引領國際啤酒、工藝啤酒和啤酒類別的高端。特產高級品牌。百威英博-年報2023-26

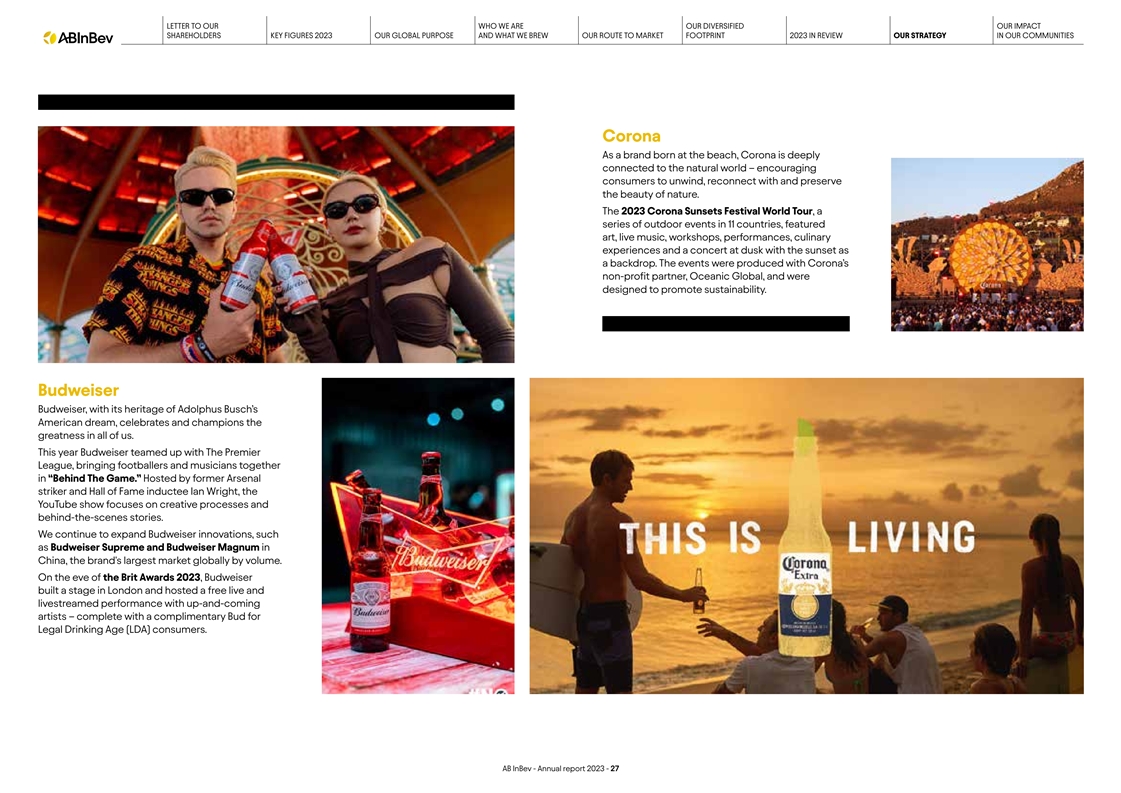

致世界衞生組織的信我們是我們多元化的影響我們的股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在回顧我們的社區戰略時,Corona作為一個誕生於海灘上的品牌,與自然世界緊密相連-鼓勵消費者 放鬆、重新連接和保護自然之美。2023年日落日落節世界巡演是在11個國家舉辦的一系列户外活動,以藝術、現場音樂、工作坊、表演、烹飪體驗和黃昏音樂會為背景。這些活動是與Corona的非營利性合作伙伴Ocean Global共同製作的,旨在促進可持續發展。百威啤酒傳承了阿道夫斯·布希的美國夢,慶祝並擁護我們所有人的偉大。今年,百威與英超聯賽合作,將足球運動員和音樂家聚集在一起,推出了《遊戲背後》。這檔YouTube節目由前阿森納前鋒、名人堂成員伊恩·賴特主持,專注於創意過程和幕後故事。我們繼續擴大百威的創新,如百威至尊和百威馬格南在中國,該品牌的全球最大的銷量市場。在2023年英國人頒獎典禮前夕,百威在倫敦搭建了一個舞臺,並與新秀藝術家一起舉辦了一場免費的現場和直播表演--還有為合法飲酒年齡(LDA)消費者免費贈送的Bud。百威英博-2023年年度報告- 27

致世界衞生組織的信我們是我們的多元化我們的影響我們的股東關鍵數字2023年我們的全球目標和我們釀造的市場足跡2023年在回顧我們在我們社區的戰略Stella Artois邀請消費者回到Stella Artois餐桌Stella Artois的啤酒廠一直在為 在用餐時間激勵好公司,Stella 600多年來。作為一個應運而生的品牌,Artois贊助了魯汶人民的“讓我們做晚餐”活動,Stella Artois是一個造就了世界上最迷人的全球領先品牌和完美晚餐的品牌。由名人馬特·達蒙主持,佐伊是所有美食場合的補充。薩爾達尼亞、盧達克里斯和傑裏米·艾倫·懷特的晚宴包括與馬特·達蒙討論他在Wat.org上的慈善努力,Ryan Tedder的音樂表演和The Perfect啤酒。Stella Artois和Water.org在許多旨在增加獲得清潔水的倡議上進行了合作,並已使世界各地450萬人獲得了水。該品牌與全英草坪網球俱樂部續簽了多年的贊助關係,成為温布爾登錦標賽的官方啤酒合作伙伴,幷包括“完美髮球獎”,以表彰在整個賽事中提供最佳發球的球員。該品牌與美國PGA的Michelob Ultra合作,成為PGA錦標賽的官方啤酒。Michelob Ultra是為了幫助那些想要Michelob Ultra的每日亮點節目--《遊戲》的消費者,享受一個清淡而又美味的選擇,以慶祝片場有一個酒吧。該電視網簽下了更多歡呼聲。該品牌滿足了女性國家籃球協會的需求,這些人 正在尋找一種更好的清淡啤酒,而女士職業高爾夫協會和美國滑雪和卡路里更少。滑雪板分部。米歇爾·烏拉試圖讓籃球界的喜悦米歇爾·烏拉加入生活中最大的平易近人之列。通過空間音頻系統、實時盲文閲讀器和傳感設備,盲人Michelob Ultra與國家記者卡梅隆·布萊克合作,向全球1040萬電視觀眾中的25人宣佈了籃球協會作為紐約尼克斯隊對克里夫蘭騎士的獨家比賽。來自NBA、女子國家籃球作為美國隊和奧林匹克協會(WNBA)、NBA G聯賽、NBA 2K聯賽、2028年洛杉磯奧運會的贊助商的30支球隊,該品牌正在獲得美國籃球和籃球非洲聯盟(BAL)。在世界上最精英的全球舞臺上獲得認可。百威英博-年報2023-28

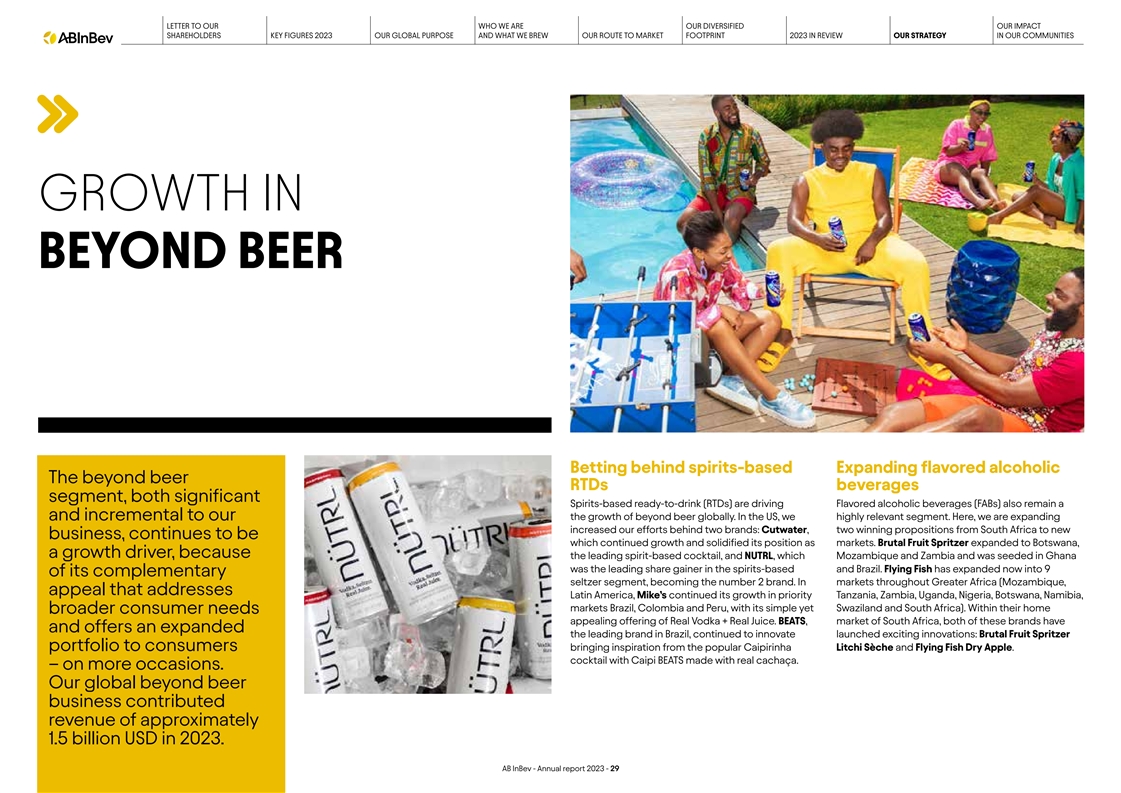

致世界衞生組織的信我們是我們的多元化我們的影響我們的股東關鍵數字2023年我們的全球目標和我們釀造的市場足跡2023年在回顧我們在我們社區的戰略增長超越啤酒在基於烈酒的擴展風味酒精背後押注Beyond啤酒RTDS飲料細分市場, 這兩個重要的基於烈酒的即飲(RTD)正在推動加味酒精飲料(FAB)也保持着Beyond啤酒在全球的增長。在美國,我們高度相關的細分市場。在這裏,我們正在擴大和增加我們在兩個品牌後面 的努力:Cutwater,從南非到新業務的兩個制勝提議,繼續是持續增長並鞏固其市場地位的品牌。Brutal Fruit Spritzer擴展到博茨瓦納,這是一個增長動力,因為領先的烈性酒雞尾酒和NUTRL(莫桑比克和贊比亞在加納播種)是烈性酒和巴西的主要股票漲幅。飛魚現在已經擴展到9個互補的蘇打水細分市場,成為排名第二的品牌。在整個大非市場(莫桑比克,面向拉丁美洲的吸引力,Mike繼續增長的重點是坦桑尼亞,贊比亞,烏幹達,尼日利亞,博茨瓦納,納米比亞,巴西,哥倫比亞和祕魯,簡單的斯威士蘭和南非)。在他們的家庭中,更廣泛的消費者需求吸引人的提供真正的伏特加+真正的果汁。Beats,南非市場,這兩個品牌都已經並提供了一個擴大在巴西的領先品牌, 繼續創新推出令人興奮的創新:野蠻水果Spritzer帶來靈感來自廣受歡迎的Caipirinha荔枝Sèche和飛魚乾蘋果。提供給消費者的組合雞尾酒與用真正的cachaça製成的Caipi節拍。-在更多的 場合。我們的全球Beyond啤酒業務在2023年貢獻了約15億美元的收入。百威英博-2023-29年度報告

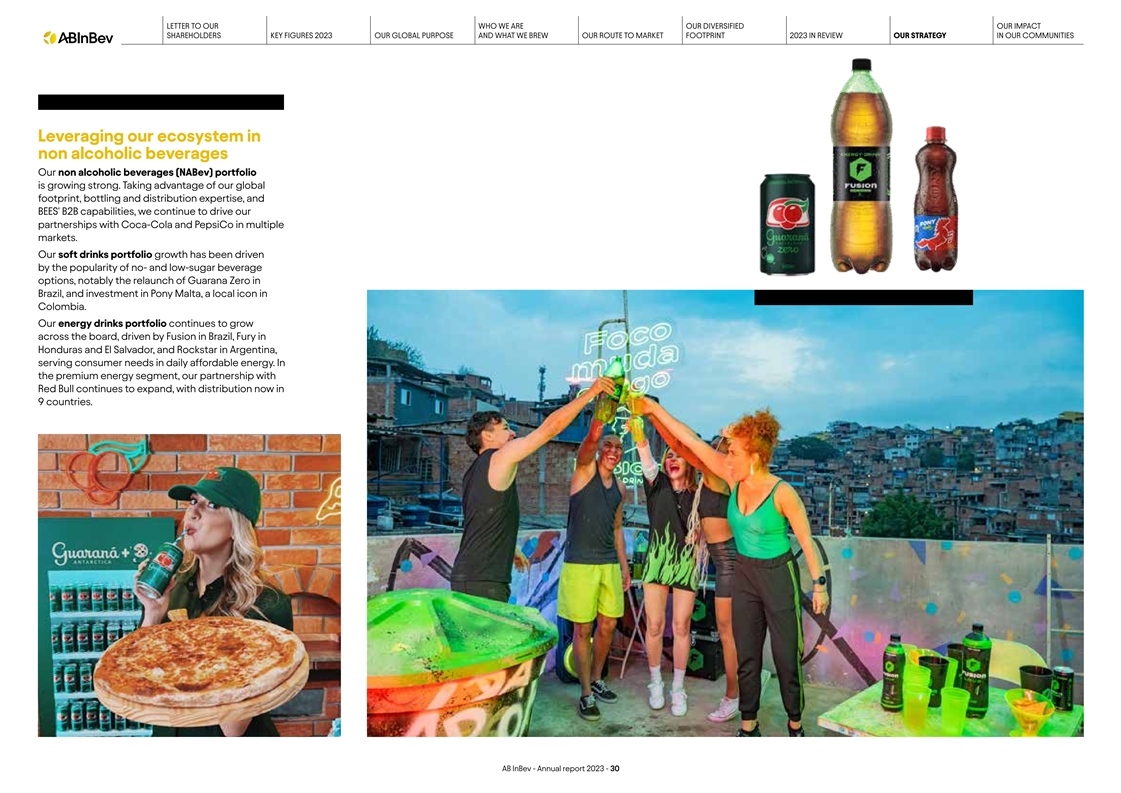

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們在我們社區的戰略利用我們在非酒精飲料領域的生態系統我們的非酒精飲料(NABev)產品組合正在變得強大。利用我們的全球足跡、裝瓶和分銷專業知識以及蜜蜂的B2B能力,我們繼續在多個市場推動我們與可口可樂和百事可樂的合作伙伴關係。我們的軟飲料產品組合的增長受到了無糖和低糖飲料選項的 流行的推動,特別是在巴西重新推出Guarana Zero,以及對哥倫比亞當地標誌性人物小馬馬耳他的投資。我們的能量飲料產品組合在巴西的Fusion、洪都拉斯和薩爾瓦多的Fury以及阿根廷的Rockstar的推動下繼續全面增長,滿足消費者對日常負擔得起的能源的需求。在高端能源領域,我們與紅牛的合作伙伴關係繼續擴大,目前已在9個國家分銷。百威英博-年度報告2023-30

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們在我們社區的戰略數字化和2023年貨幣化在審查我們的生態系統3 1優化領先和我們的增長業務類別2數字化和 貨幣化我們的生態系統百威英博-2023-31年度報告

致世界衞生組織的信我們是我們的多元化我們的股東關鍵 數字2023我們的全球目標和我們醖釀的市場足跡之路2023年回顧我們在社區中的戰略與我們的客户、消費者和合作夥伴聯繫全球大品牌個性化購物人工智能驅動的個性化世界各地的客户體驗蜜蜂是一組連接的軟件產品,使每個終端能夠利用生成的數據服務不足,零售商可以瀏覽產品,下訂單,安排所有其他人。這些數據使蜜蜂能夠 利用人工智能向26個國家/地區送貨、賺取獎勵、管理髮票並提供機會個性化所有用户的體驗,無論他們是否訪問業務洞察-所有這些都在一個地方。我們提供的是使用蜜蜂的零售商、銷售代表、呼叫中心代理,以利用技術和個性化購物建議以及罐頭或送貨司機。現在與他們進行數字通信,定製解決他們的需求。蜜蜂,與每個零售商最相關的東西。 比我們專門構建的全球B2B更多370萬蓬勃發展的市場75%的蜜蜂用户表示,蜜蜂比他們市場中存在的任何其他月度活躍用户應用程序都要好。平臺,改變了蜜蜂如何創造了規模可觀且盈利的第三方on Bees平臺產品市場業務。Bees與我們合作,通過數字化每一次接觸來銷售-全球消費品包裝公司和不止一個應用程序,這是我們進入市場的標誌性本地品牌 的全球點,幫助它們轉變平臺銷售方式。我們的市場業務蒸蒸日上:Living in 15為客户提供深入瞭解我們客户需求的398億美元的市場,並在 捕獲超過15億美元的市場,使我們能夠開發更有效的技術提升和個性化的總商品價值GMV,67%的蜜蜂客户也在Marketplace產生影響。蜜蜂不僅僅是一款應用程序。這是一家買家。通過蜜蜂購物體驗和多產品生態系統獲取,數字化和連接使我們能夠銷售更多產品,在單一生態系統中銷售我們進入市場的路線的每個接觸點,從銷售代表和電話更有利可圖,並將我們的中心工程師提升為 送貨司機。客户關係。百威英博-年報2023-32

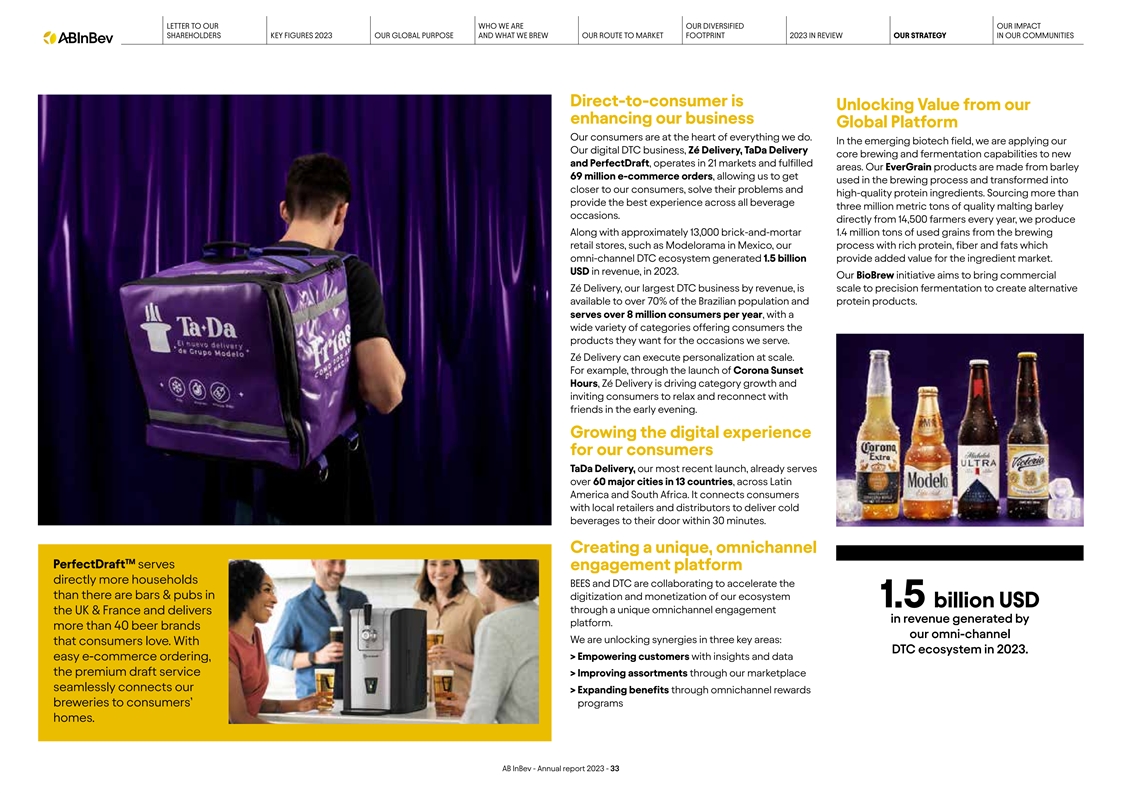

LETTER TO OUR WHO WE ARE OUR DIVERSIFIED OUR IMPACT SHAREHOLDERS KEY FIGURES 2023 OUR GLOBAL PURPOSE AND WHAT WE BREW OUR ROUTE TO MARKET FOOTPRINT 2023 IN REVIEW OUR STRATEGY IN OUR COMMUNITIES Direct-to-consumer is Unlocking Value from our enhancing our business Global Platform Our consumers are at the heart of everything we do. In the emerging biotech field, we are applying our Our digital DTC business, Zé Delivery, TaDa Delivery core brewing and fermentation capabilities to new and PerfectDraft, operates in 21 markets and fulfilled areas. Our EverGrain products are made from barley 69 million e-commerce orders, allowing us to get used in the brewing process and transformed into closer to our consumers, solve their problems and high-quality protein ingredients. Sourcing more than provide the best experience across all beverage three million metric tons of quality malting barley occasions. directly from 14,500 farmers every year, we produce Along with approximately 13,000 brick-and-mortar 1.4 million tons of used grains from the brewing retail stores, such as Modelorama in Mexico, our process with rich protein, fiber and fats which omni-channel DTC ecosystem generated 1.5 billion provide added value for the ingredient market. USD in revenue, in 2023. Our BioBrew initiative aims to bring commercial Zé Delivery, our largest DTC business by revenue, is scale to precision fermentation to create alternative available to over 70% of the Brazilian population and protein products. serves over 8 million consumers per year, with a wide variety of categories offering consumers the products they want for the occasions we serve. Zé Delivery can execute personalization at scale. For example, through the launch of Corona Sunset Hours, Zé Delivery is driving category growth and inviting consumers to relax and reconnect with friends in the early evening. Growing the digital experience for our consumers TaDa Delivery, our most recent launch, already serves over 60 major cities in 13 countries, across Latin America and South Africa. It connects consumers with local retailers and distributors to deliver cold beverages to their door within 30 minutes. Creating a unique, omnichannel TM PerfectDraft serves engagement platform directly more households BEES and DTC are collaborating to accelerate the than there are bars & pubs in digitization and monetization of our ecosystem 1.5 billion USD through a unique omnichannel engagement the UK & France and delivers in revenue generated by platform. more than 40 beer brands our omni-channel We are unlocking synergies in three key areas: that consumers love. With DTC ecosystem in 2023. > Empowering customers with insights and data easy e-commerce ordering, the premium draft service > Improving assortments through our marketplace seamlessly connects our > Expanding benefits through omnichannel rewards breweries to consumers’ programs homes. AB InBev - Annual report 2023 - 33

致我們的信我們是誰我們的多元化我們的影響力股東關鍵 數字2023我們的全球目標和我們的目標我們的市場足跡2023年回顧我們在社區的戰略優化2023年我們的業務回顧3 1優化銷售線索和我們的業務增長類別2數字化和貨幣化我們的生態系統AB InBev -年報2023 - 34

2060 2059 2058 2057 2056 2055 2054 2053 2052 2051 2050 2049 2048 2047 2046 2045 2044 2043 2042 2041 2040 2039 2038 2037 2036 2035 2034 2033 2032 2031 2030 2029 2028 2027 2026 2025 2024致我們的信我們是誰我們的多元化我們的影響力股東關鍵數據2023我們的全球目標和我們的業務我們的路線 市場足跡2023回顧我們在社區的策略穩健的風險效益管理資本結構穩健的風險管理:減債優先權創造了一個良好的,12 000 11 000 10 000 9 000 8 000 7 000 6 000 5 000 4 000 3 000 2 000 1 000 0我們繼續採取措施,積極解除風險去槓桿化至約2.0倍淨債務的比率-2024年4月24日的股東大會(AGM)。與我們的資產負債表保持一致並去槓桿化。我們降低了我們的 標準化-息税折舊攤銷前利潤仍然是我們的最佳資本,我們的財務紀律和去槓桿化目標,3.38倍總債務由18億美元至781億美元,結構。由於今年採取的行動,建議的股息平衡了 我們的資本淨債務與EBITDA的比率,導致淨債務為676億美元,我們在這條道路上取得了進展,減少了淨分配優先級和股息政策,而截至2022年12月31日,債務與EBITDA的比率為3.38倍,債務與EBITDA的比率從 截至2022年12月31日的3.51倍,向股東返還現金。2023.截至2023年12月31日,我們保持了3.38倍的強勁流動性狀況。此外,在2023年,18億美元約205億美元,包括10.1美元,我們將2022年全年的股息支付增加了10億美元,這是根據我們的可持續發展相關總債務削減50%至每股0.75歐元,並宣佈了10億美元的貸款循環信貸融資和104億美元的美元股票回購計劃。 百威英博董事會的現金和現金等價物。我們已有限地提出了2023年全年股息,每個期限為0.82歐元,得出加權平均份額,但須經股東批准,我們的債務組合約有14年的總流動性,每年到期約205億美元。AB InBev -2023 - 35年度報告本金($Bn)

致世界衞生組織的信我們是我們的多元化我們的影響力股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們在社區的戰略投資我們的未來同時推動我們社區的經濟發展我們的戰略強調創新和確定我們已經在整個價值鏈上投資了46億個增長機會。我們正在投資於我們的基礎設施,以使我們的基礎設施和生產中的美元現代化,同時還通過我們社區的發展來幫助推動經濟和運營 。2023年亮點的資本支出包括:幫助刺激增長,創造>我們投資3億美元建設創新的就業機會,支持我們在墨西哥當地種植的玉米加工設施。該項目預計將為社區創造1,000個直接就業機會,並確保20,000名墨西哥農民受益。更多的美好未來>WE投資8000萬美元實現運力翻倍歡呼我們的盧薩卡工廠和3800萬美元的新乞力馬紮羅麥芽工廠,預計將使當地農民受益。>在我們的休斯頓啤酒廠投資2250萬美元,我們不僅將升級工廠的內部系統,以加強工作場所安全和提高啤酒廠的效率 ,而且還將在總資本支出領域為休斯頓及周邊地區的經濟增長貢獻46億美元。>在C Anada,我們投資530萬美元購買了兩臺新的包裝機,帶來了完整的Stella包裝生產線和72億美元的Corona籃子和包裝包裝(瓶),使我們在銷售和營銷方面能夠在該工廠生產超過90%的產品線。百威英博-年度報告2023-36

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們的社區我們的戰略我們的影響2023年在我們的IN審查社區AB InBev-2023-37年度報告

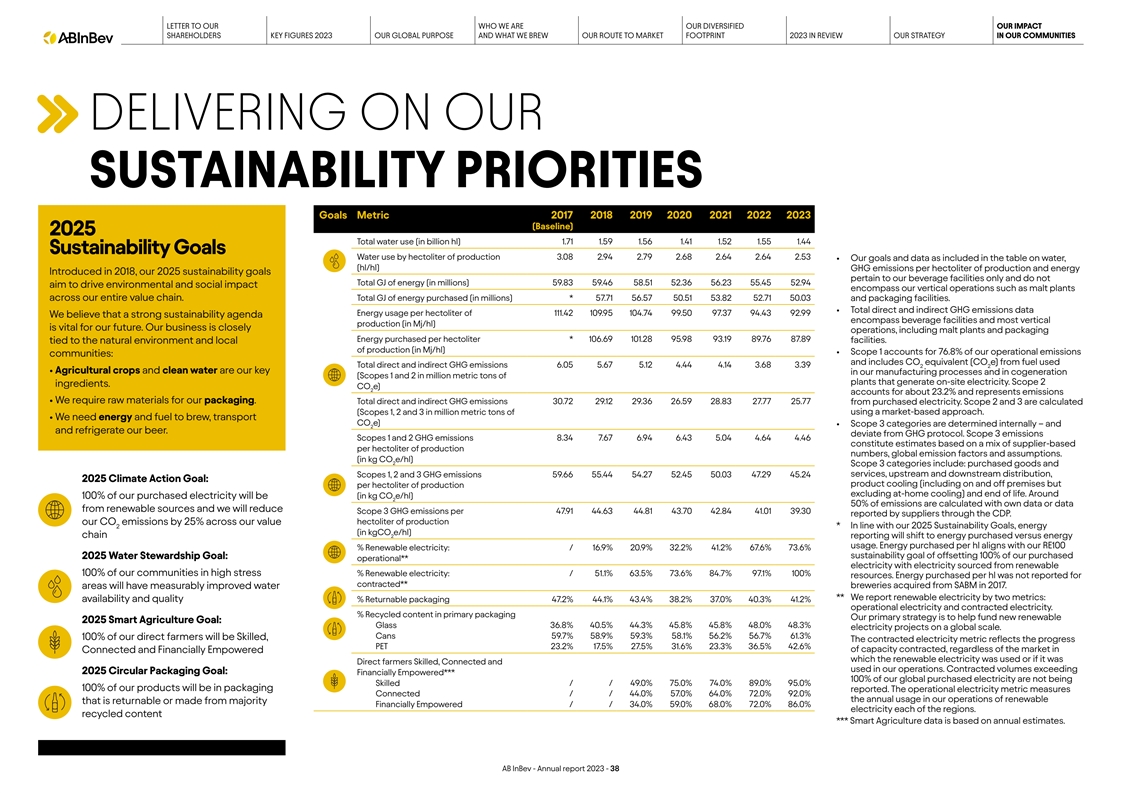

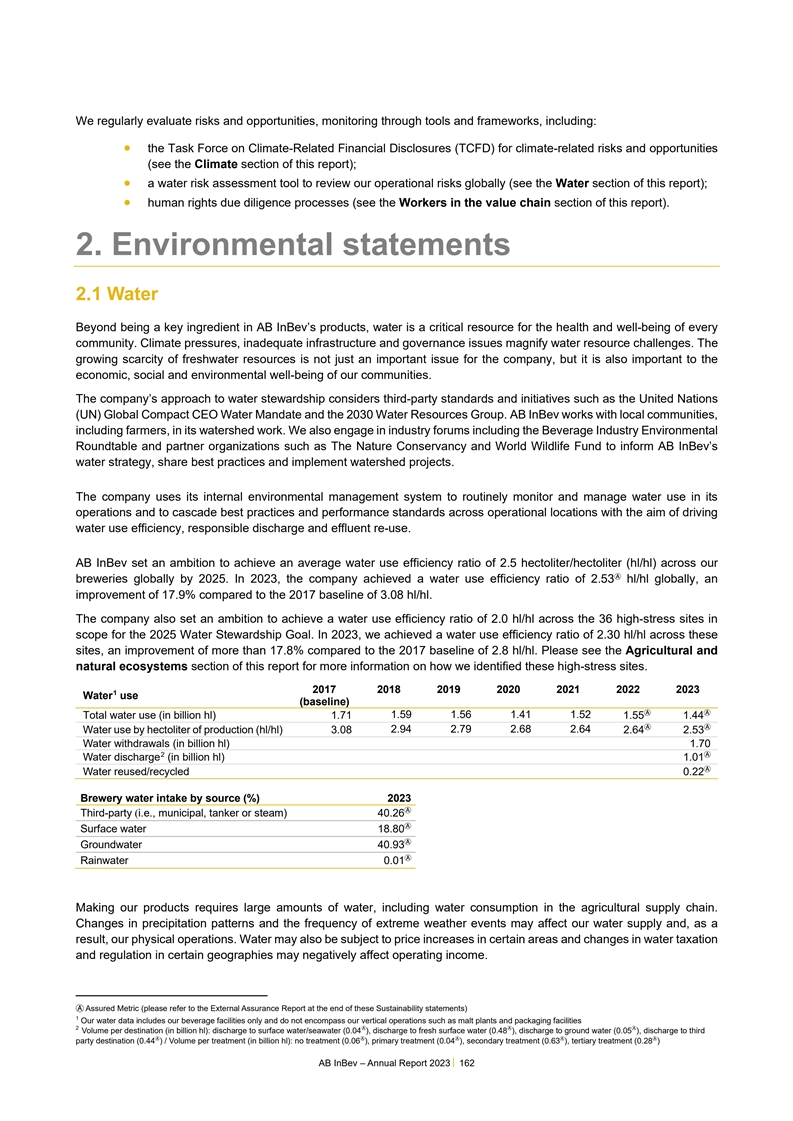

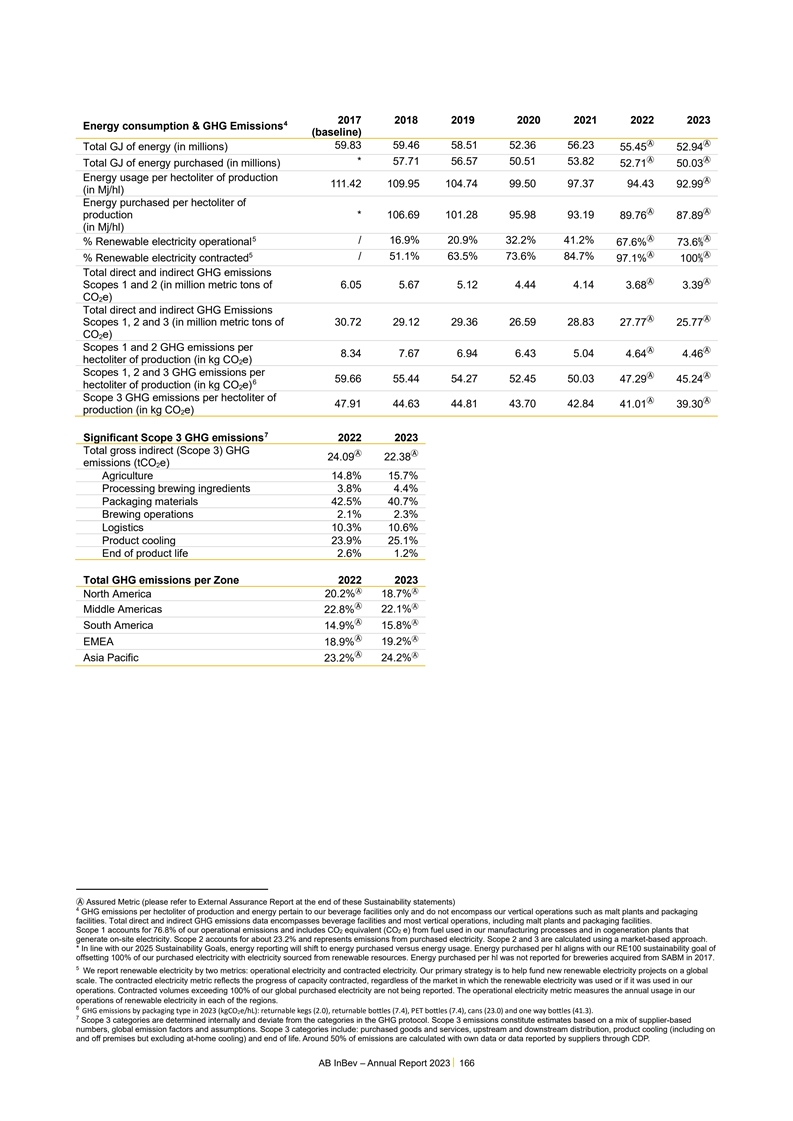

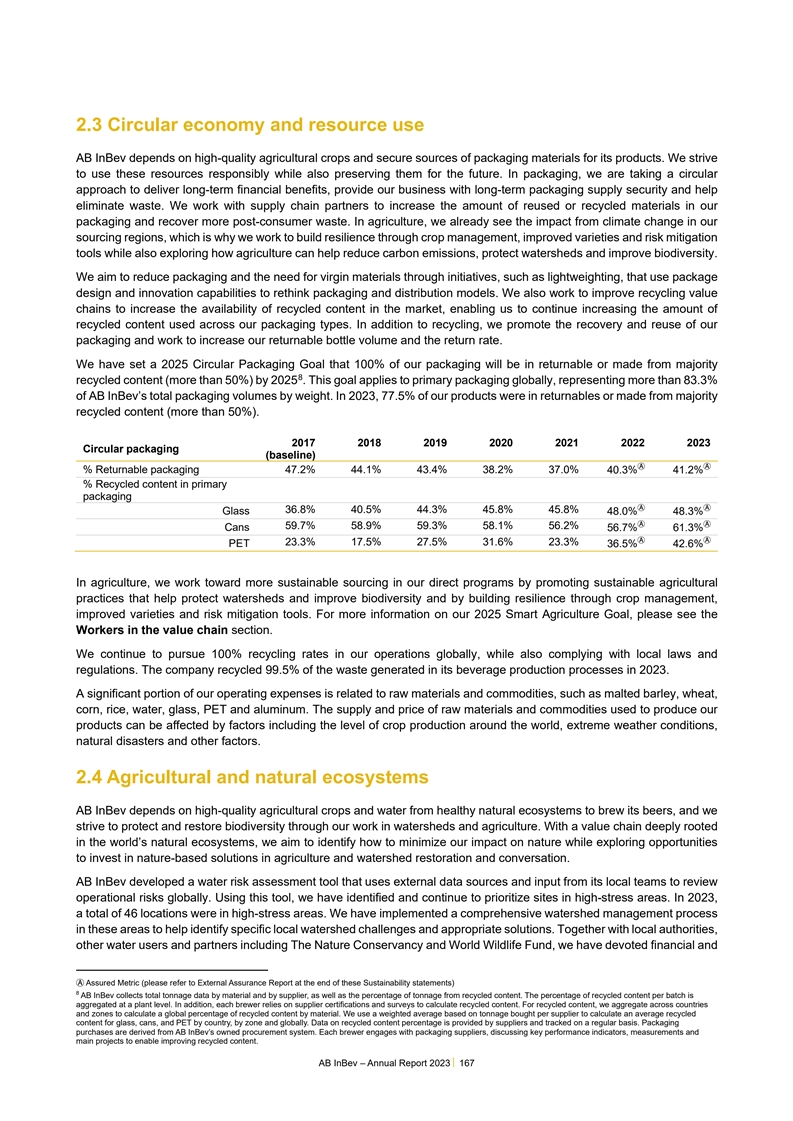

致世界衞生組織的信我們是我們多元化的影響我們的股東關鍵數字2023我們的全球目標和我們醖釀的市場足跡2023年在審查我們在我們社區的戰略實現我們的可持續發展優先目標指標2017 2018 2019 2020 2021 2022 2023(基線)2025總用水量 (單位:億hl)1.71 1.59 1.56 1.41 1.52 1.55 1.44可持續發展目標3.08 2.94 2.79 2.68 2.64 2.64 2.53我們的目標和數據包括在水錶中,(hl/hl)每百升生產和能源的温室氣體排放量 我們2025年的可持續發展目標僅與我們的飲料設施有關,而不是總GJ能源(以百萬為單位)59.83 59.46 58.51 52.36 56.23 55.45 52.94旨在推動環境和社會影響 包括我們的垂直運營,如我們的整個價值鏈上的麥芽工廠。購買的總能量(以百萬計)*57.71 56.57 50.51 53.82 52.71 50.03和包裝設施。·温室氣體直接和間接排放總量數據 每百升能源使用量為111.42 109.95 104.74 99.50 97.37 94.43 92.99我們相信,包括飲料設施和大多數垂直生產(以Mj/hl為單位)的強大可持續發展議程對我們的未來至關重要。我們的業務緊密地 運營,包括麥芽工廠和每百升購買的包裝能源*106.69 101.28 95.98 93.19 89.76 87.89設施。與自然環境和當地生產有關(Mj/hl)·範圍1佔我們 運營社區排放的76.8%:包括所用燃料的CO當量(CO E)6.05 5.67 5.12 4.44 4.14 3.68 3.39 22·農業作物和清潔水是我們製造流程和熱電聯產的關鍵(範圍1和範圍2,以百萬噸工廠為單位,現場發電)。範圍2成分。CO)2約佔23.2%,代表我們包裝所需原材料的排放量。購電直接和間接温室氣體排放總量30.72 29.12 29.36 26.59 28.83 27.77 25.77。使用基於市場的方法計算範圍2和3(範圍1、2和3,單位為百萬噸)。·我們需要能源和燃料來釀造, 運輸成本)·範圍3類別由內部確定-2和冷藏我們的啤酒。偏離温室氣體協議。範圍3排放範圍1和2温室氣體排放量8.34 7.67 6.94 6.43 5.04 4.64 4.46是基於基於供應商的每百升產量數字、全球排放係數和假設的組合的估計數。(以千克CO e/hl計)2範圍3類別包括:採購的貨物和範圍1、2和3温室氣體排放59.66 55.44 54.27 52.45 50.03 47.29 45.24服務、上下游分配、2025年氣候行動目標:產品冷卻(包括室內和外部,但每百升生產,不包括室內冷卻)和壽命結束。我們購買的大約100%的電力將是 (單位為千克CO e/hl)25%的排放量是根據自己的數據或來自可再生能源的數據計算的,我們將減少供應商通過CDP報告的每47.91 44.63 44.81 43.70 42.84 41.01 39.30範圍3的温室氣體排放量。我們的二氧化碳排放量減少25% 我們的價值百升生產2*為了與我們的2025年可持續發展目標保持一致,能源(以千克碳e/小時為單位)鏈2報告將轉變為能源購買量與能源使用量的對比。每小時購買的能源與我們的RE100%可再生能源 電力:/16.9%20.9%32.2%41.2%67.6%73.6%可持續目標抵消我們購買的2025年100%的水管理目標:運營**電力來自我們處於高壓力下的100%可再生社區% 可再生電力:/51.1%63.5%73.6%84.7%97.1%100%資源。沒有報告合同地區每小時購買的能源**2017年將從SABM收購的水啤酒廠將有明顯改善。**我們按兩個指標報告可再生電力:可用性和質量%可回收包裝47.2%44.1%43.4%38.2%37.0%40.3%41.2%運營電量和合同電量。我們的主要戰略是幫助資助新的可再生能源 2025智能農業目標:玻璃36.8%40.5%44.3%45.8%45.8%48.0%48.3%全球範圍內的電力項目。CANS 59.7%58.9%59.3%58.1%56.2%56.7%61.3%100%我們的直接農民將具備技能,合同電力指標 反映了合同容量的23.2%17.5%27.5%31.6%23.3%36.5%42.6%的進展,無論使用可再生電力的聯網和財務授權的市場如何,或者直接農民是否熟練、互聯和 在我們的運營中使用。合同數量超過2025年循環包裝目標:財務授權**我們全球購買的電力100%不是熟練的//49.0%75.0%74.0%89.0%95.0%100%我們的產品將在包裝中 報告。運營用電指標衡量的是//44.0%57.0%64.0%72.0%92.0%我們運營中可回收或來自大多數地區//34.0%59.0%68.0%72.0%86.0% 電力運營的年度可再生能源使用量。回收內容*智能農業數據基於年度估計。百威英博-年報2023-38

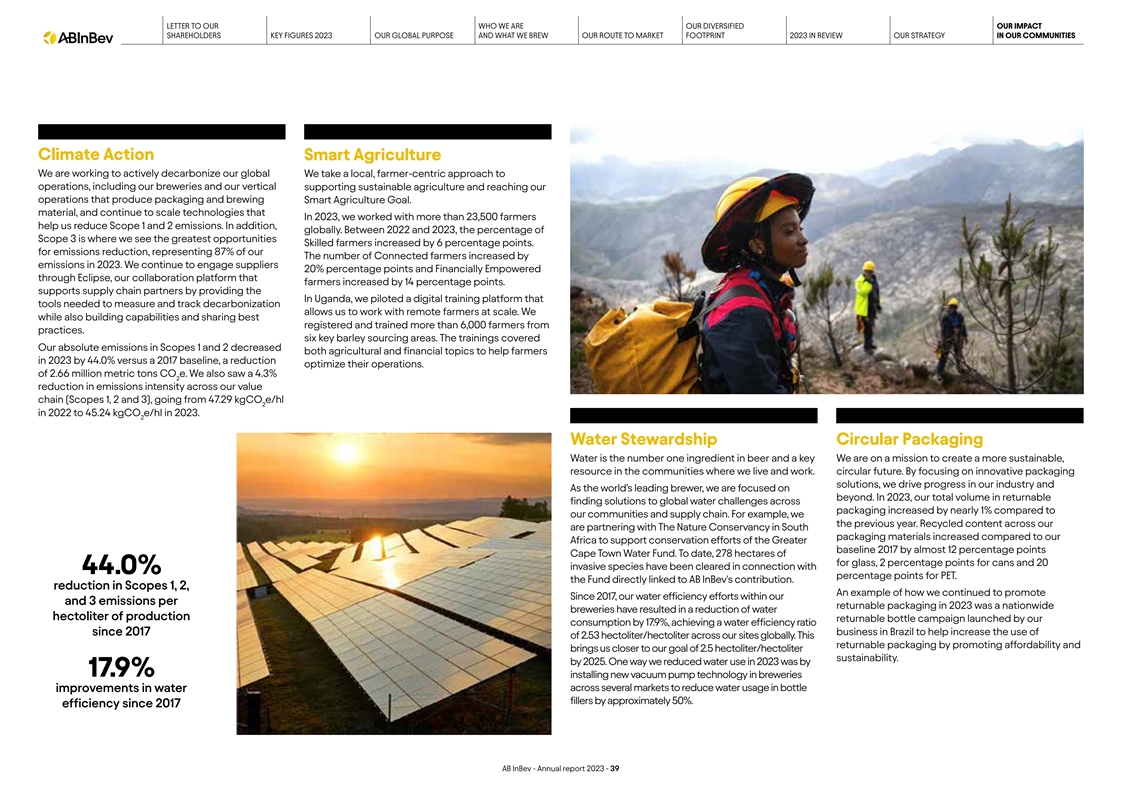

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們釀造的市場足跡2023年在審查我們的社區戰略氣候行動智能農業我們正在努力積極地使我們的全球脱碳我們採取以農民為中心的本地方法來運營,包括我們的啤酒廠和我們的垂直支持可持續農業,並實現我們生產包裝和釀造智能農業的業務目標。材料,並繼續擴大技術規模,在2023年,我們與23,500多名農民合作,幫助我們減少範圍1和範圍2的排放。此外,在全球範圍內。在2022年至2023年期間,範圍3的百分比是我們看到的最大機會,熟練農民增加了6個百分點。對於減排 ,佔我們的87%,2023年聯網農民的數量增加了排放量。我們繼續與供應商接洽20%的百分點,並通過我們的協作平臺Eclipse獲得資金支持,農民的參與率提高了 14個百分點。通過向供應鏈合作伙伴提供支持,我們在烏幹達試行了一個數字培訓平臺,使用該平臺測量和跟蹤脱碳所需的工具,使我們能夠大規模地與偏遠農民合作。我們還在建設能力和分享最佳做法的同時,對6,000多名農民進行了註冊和培訓。六個關鍵的大麥採購區。培訓涵蓋了我們在Scope 1和Scope 2中的絕對排放量減少了農業和金融主題,以幫助農民在2023年比2017年的基線減少44.0%,這一減少優化了他們的運營。我們還看到我們整個價值鏈(範圍1、2和3)的排放強度降低了4.3%,從2022年的47.29 kgCO e/hl降至2023年的45.24 kgCO e/hl。2水管理循環包裝水是啤酒的頭號原料,也是關鍵我們的使命是在我們生活和工作的社區創造更可持續的資源。循環未來。通過專注於創新的包裝解決方案,我們推動了行業的進步,作為世界領先的啤酒釀造商,我們專注於超越。2023年,與我們的社區和供應鏈相比,我們在包裝領域尋找全球水挑戰解決方案的可回收解決方案的總量增加了近1%。例如,我們在前一年.我們各地的回收材料正在與南非自然保護協會合作,與我們的非洲相比增加包裝材料,以支持開普敦水基金2017年更大基線的保護努力,增加近12個百分點。到目前為止,已清理了278公頃玻璃、2個百分點的罐頭和20個入侵物種,這與聚酯44.0%的百分點有關。該基金與百威英博的貢獻直接掛鈎。自2017年以來,我們繼續推動規模1、2的減少,這是我們在2023年每個可回收包裝的3個排放量內的節水努力的一個例子 全國啤酒廠通過我們的消費發起的可回收瓶生產活動的水百升減少了17.9%,自2017年以來在巴西的企業幫助增加了我們全球工廠2.53百升/百升的使用。這種可回收的包裝提高了價格,使我們更接近2.5升/百升可持續發展的目標。到2025年。我們在2023年減少用水量的一種方法是在釀酒廠安裝新的真空泵技術 以改善幾個市場的用水量,從而將瓶裝水的用水量減少約50%。百威英博自2017年以來的效率-2023-39年度報告

LETTER TO OUR WHO WE ARE OUR DIVERSIFIED OUR IMPACT SHAREHOLDERS KEY FIGURES 2023 OUR GLOBAL PURPOSE AND WHAT WE BREW OUR ROUTE TO MARKET FOOTPRINT 2023 IN REVIEW OUR STRATEGY IN OUR COMMUNITIES Demo Day 2023 Innovation as a key driver of We hosted 27 startups from Cohort 4 at our annual sustainability 100+ Accelerator Demo Day. Each presented their Looking ahead, we must find innovative ways to care pilot results and innovation highlights. This year’s for our planet, our communities and our future. program, organized in partnership with TED, featured two alumni showcases, panel discussions and 100+ Accelerator an Innovation Expo. More than 300 stakeholders We celebrated 5 years of our 100+ Accelerator participated in the event. in 2023. Launched in 2018, the program helps us Program Highlight: Kran progress toward our 2025 Sustainability Goals and help contribute to broader sustainable development. Kran, 100+ Accelerator startup from Cohort 4, specializes in the use of nanobubbles to improve Together with Coca-Cola, Colgate-Palmolive and the efficacy of wastewater treatment, irrigation, and Unilever, we founded the 100+ Accelerator, which industrial cleaning. After a successful pilot program provides mentorship, training and funding to help scale innovations to market more quickly. To date, in 2022, Kran installed an aeration system in a bottle the program has worked with 116 companies from washing procedure which resulted in close to 20% water savings. over 30 countries to help create businesses related to circular economy, smart agriculture, water stewardship, climate action, health and wellness, biodiversity and inclusive growth. Innovative packaging Our Global Innovation and Technology Center (GITEC) has been at the forefront of our Sustainability sustainability journey, from developing technology in early stages to implementing it in brewing Recognitions operations. For example, GITEC developed the · CDP A list for Climate and Water: twelve-ounce Supercan , the world's lightest for our reporting and action on aluminum can for tunnel pasteurized beer. It uses less aluminum and features equal strenght via climate and water security. an optimized neck, bottom and diameter. This · RE100 L eadership Key lightweight can showcases how innovation is a key Collaborator Award: for our work driver for sustainability. with suppliers to decarbonize our value chain through the Eclipse platform and our efforts to partner with start-ups through the 100+ Accelerator to pilot emerging technologies that help A LIST reduce emissions. 2023 CLIMATE WATER AB InBev - Annual report 2023 - 40

致世衞組織的信我們是我們的多元化我們的影響力股東關鍵數字2023年我們的全球目標和我們醖釀的2023年市場足跡之路回顧我們在我們社區的戰略領先IN啤酒是世界各地文化和慶祝活動不可或缺的一部分。2015年,我們制定了一個目標,以支持世界衞生組織(WHO)減少有害使用酒精的努力。為了實現這一目標,我們推出了一項基於產品組合、標籤、社會規範營銷和城市試點的多年計劃,名為智能飲酒,以支持適度和負責任的飲酒。我們的計劃包括一系列目標,稱為我們的智能飲酒目標。我們相信,我們的核心優勢已經通過我們的產品組合、負責任和創造性的營銷技術、技術和創新平臺以及我們的人員和合作夥伴,在促進適度和負責任的飲酒方面產生了強大的影響。社會規範多年試點產品組合標籤雄心壯志 在我們的市場上投資10億美元,將酒精的有害使用減少至少10%,確保到2020年底,無酒精或低醇啤酒(NABLAB)在專門的社會營銷活動中在我們所有的啤酒產品上貼上指導標籤,並在六個城市 相關 。到2020年底,實施最好的產品至少佔百威英博所有市場的20%。到2025年底增加酒精項目。到2025年底,在全球範圍內實施。到2025年底全球啤酒量。到2025年底普及健康知識。通過社會規範營銷的進展,我們參與我們的城市試點計劃確定了三個證據-2015年,我們通過設定目標引領行業我們已經更新了我們的 標籤設計,以100%的消費者改善行為,通過幫助基於幹預措施,可以最有效地擴大我們的NABLAB數量,以代表我們在所有26個國家/地區的主要產品包裝塑造社會規範。在減少飲酒的有害影響方面:在不要求強制標籤的情況下,到年底,我們的全球啤酒銷量的20%將在道路上行駛。今天,2025年安全、負責任的飲料服務(RBS)引起了全球的關注,我們的標籤最終分享了關於我們正在向這一類別提供10億美元的培訓和篩選並簡要介紹幹預勢頭的明確、可操作的信息。2023年,6.8%的消費者將如何防止有害飲酒。到2025年實現這一目標,投資將超過印度國家銀行(SBI)。自2016年以來,全球啤酒銷量不到3.5%,酒精含量為9億美元。*銷量(ABV)儘管我們一直在努力與當地專家、政府合作實現我們的目標,但我們相信我們不會達到我們和百威英博基金會的目標,到2025年,我們將支持5320%。當使用證據-啤酒中5%的ABV來衡量21個國家的典型項目時,低度酒精替代品是我們在城市試點中測試的一項基於技術的技術。在我們的投資組合中佔更大比例。今天,ABV為4.5%或以下的產品佔我們投資組合的54%。*總金額中的4.72億美元已通過獨立的外部審計師進行了核實。其餘的投資數據正在審查中。總投資 可能會根據外部保證流程結果的結果而發生變化。百威英博-年報2023-41

無和低社會規範營銷的生產商使用循證酒精啤酒(NABLAB)產品技術,事實證明,這種技術可以改變人們的看法,隨着消費者尋求更多種類和場合,我們的行為。當值得信賴的品牌強化積極的多元化啤酒組合 為消費者提供行為時,他們通過促進從高酒精產品轉向與消費者的積極聯繫的選擇而發揮作用。低度飲料,如啤酒。宣傳活動的重點是推廣智能飲酒。我們相信,到2025年底,這場比賽將為我們帶來全球啤酒銷量,為哥倫比亞俱樂部帶來最大規模的活動,以促進積極的社會規範,利用全球關注並最終推動這一哥倫比亞最具影響力的類別。2023年,我們全球6.8%的啤酒銷量超過了全球營銷的力量。備受愛戴的肥皂劇明星。低於3.5%的酒精體積分數(ABV)。雖然在2023年,我們有有史以來最大的 品牌參與,但在每個短視頻細分市場,我們一直在努力實現我們的目標,我們相信,有106個活動提交到比賽中。心愛的明星重演場景*到2025年,我們不會達到20%的大關。自2016年以來,我們已經投資了9億美元,與啤酒的典型5%ABV相比,應該做出糟糕的決策,從而降低了獲勝活動的執行力。為了不負責任的飲酒。新的酒精替代品在我們的投資組合中佔了更大的比例。結果。作為全球最大的無酒精啤酒(NAB)生產商之一,今年百威啤酒在全球市場的佔有率約為20%,我們為零市場的增長做好了準備-加拿大正在接管酒類部門,並擴展了品牌,如超過時間的7局截止日期Corona Cero和百威啤酒Zero,以促進2023年的智能增長 預期。喝酒。在棒球場停止出售酒精飲料後,“你的截止時間的官方啤酒”活動鼓勵球迷用不含酒精的百威零號啤酒代替。這一激活贏得了百威英博的 “最有效的社會規範*47.2億美元的總金額HAS活動”,內部通過獨立的外部審計師進行了驗證。剩下的慶祝數據的投資競爭正在審查中。飲酒的努力。百威英博-年報2023-42

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們在我們社區的戰略標籤:領導世界上最大的自願指南標籤倡議我們的標籤和二次包裝提供了一個可操作的建議平臺,以加強積極的社會規範。研究表明,來自受信任品牌的短信可能會影響飲酒行為。許多國家不需要指南標籤。我們繼續在我們在26個國家/地區的所有產品的標籤上添加簡單易懂、可操作的建議,這些國家/地區沒有法律強制在標籤上提供指導。這些國家佔我們全球銷量的50%。通過與ABI篩查和簡短幹預基金會的持續合作,通過數字力量擴大循證社區幹預 我們正在使用技術來快速實施負責任飲料服務(RBS)的簡單但有效的醫療程序規模培訓,以幫助防止有害消費和篩查和簡報幹預(SBI),如評估酒精使用障礙的風險,並使他們具有積極加強生活方式調整建議的高潛力。 温和。由於醫療保健交互中的成本和時間限制,SBI的可伸縮性經常不足。為了克服這些限制,ABI基金會推出了RBS,這是一項針對社區ESBI點數字篩查平臺的培訓計劃。這種新的方式銷售(POS)專業人員,如酒吧店主,並允許醫療專業人員通過服務器與患者交談,專注於宣傳有關酒精行為的積極消費者電腦、電話或移動設備,並防止未成年人銷售。我們是在消費。該技術可擴展、易於操作,使蘇格蘭皇家銀行培訓更實惠、更容易獲得,並消除了醫療保健提供者擴展的時間,並通過在線計劃限制更具影響力。ESBI正在與我們的商業平臺連接的大型飛行員進行測試。2023年,巴西的項目。我們拉丁美洲和非洲的零售銷售點很快將有近20萬人參加額外的飛行員培訓。 通過蜜蜂完成了培訓。百威英博-年報2023-43

致世衞組織的信我們是我們多元化的影響我們的股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們在社區社區和合作中的戰略“道路安全行動夥伴關係”的2022年成果報告總結了 並突出了道路安全行動夥伴關係的主要成就2023年,百威英博基金會創建了數字訓研所和百威英博夥伴關係。建立與道路安全平臺的合作伙伴關係,使道路交通駕駛影響管理機構能夠分析數據,以減少道路交通死亡人數為目標。數字平臺是可用的,因為啤酒明顯是本地的,我們的合作伙伴,包括希望政策制定者、政府機構和其他提高道路安全數據質量的省市使用。幫助我們加快對聯合國17個可持續發展目標(SDGs)的貢獻,國際道路聯合會(IRF)每年都致力於解決世界上最緊迫的挑戰。認可國家、地區或城市政府對更安全道路的傑出承諾。2023年,百威英博通過其在智利、韓國和坦桑尼亞的外部合作伙伴關係,積極支持聯合國減少韓國和坦桑尼亞的全球目標,有三項倡議獲得批准,到2030年道路交通死傷人數減少50%。被評為“想辦法”的“全球道路安全”。我們與聯合國道路安全聯盟(TSR)建立了5年的合作伙伴關係,這是由AB聯合國訓練研究所(訓研所)、英博啤酒公司和專注於全面道路安全倡議的私營公司合作伙伴組成的聯盟,已在34個國家實施了跨部門夥伴關係,以改善車隊。2023年,我們開發了卡車運輸安全工具包。對於具有支持聯合國全球道路安全周的實用方法的摩托車 司機,通過使用數據和管理技術與TSR合作,我們實施了卡車改善道路安全,旨在幫助道路交通未來,這是一個道路用户 檢測系統,為當局和專家提供圍繞車輛解決方案的實用的360度視野,以減少事故和事故,並分享與駕駛相關的迫在眉睫的風險和死亡的實時反饋 在影響下險些錯過預期。該解決方案在紐約和酒精領域進行了試點。墨西哥,讓車隊車主瞭解他們車隊司機的視野水平。百威英博-年報2023-44

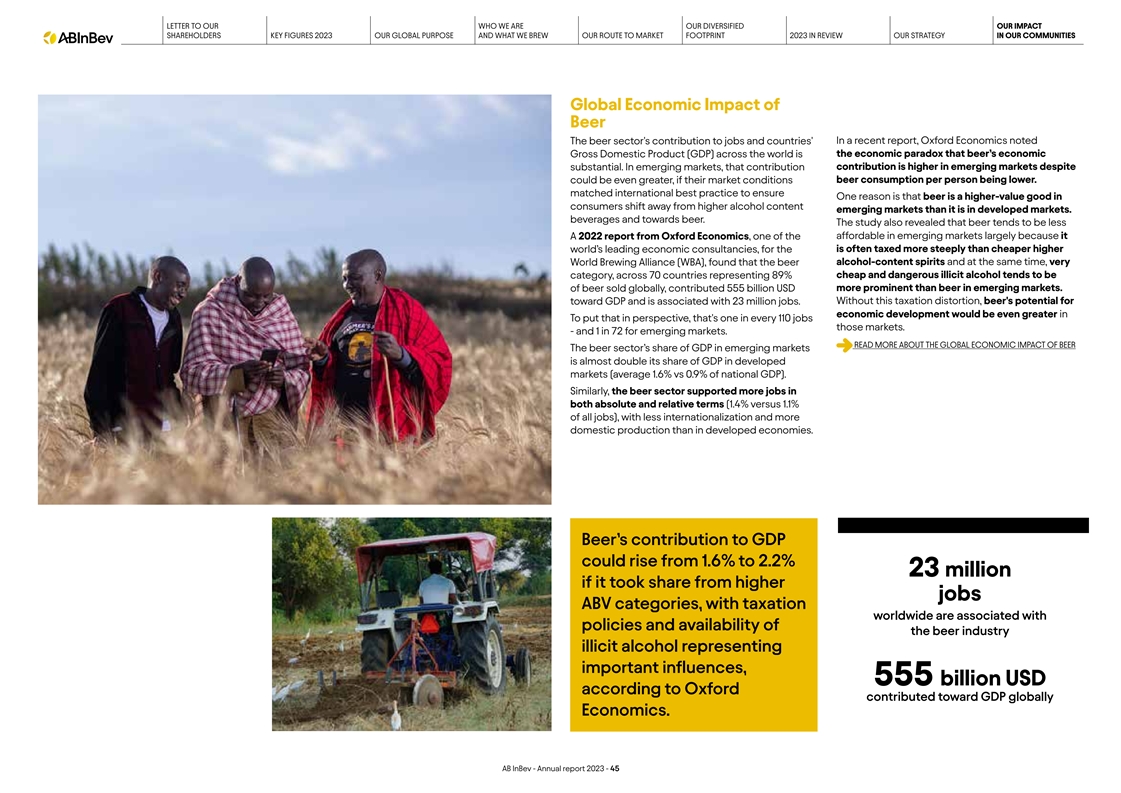

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023年我們的全球目標和我們釀造的市場足跡2023年在回顧我們的社區戰略啤酒對全球經濟的影響啤酒行業對就業和國家的貢獻在最近的一份報告中,牛津經濟指出,世界各地的國內生產總值(GDP)是一個經濟悖論,即儘管啤酒的經濟貢獻很大,但在新興市場,啤酒的經濟貢獻更高。在新興市場,這對人均啤酒消費量的貢獻更低。 如果它們的市場狀況符合國際最佳實踐,確保啤酒是一種更高價值的商品,一個原因是,消費者從酒精含量更高的新興市場轉向啤酒。 飲料和啤酒。這項研究還顯示,啤酒在新興市場往往更難買得起,這主要是因為它是世界領先的經濟諮詢公司之一牛津經濟研究院(Oxford Economics)的一份2022年報告,因為啤酒的税率往往比更便宜的高級世界釀造聯盟(WBA)的税率更高。報告發現,啤酒的酒精含量烈酒,同時,非常類別的啤酒,代表着89%廉價和危險的非法酒精,在新興市場往往比啤酒更突出。在沒有税收扭曲的情況下,啤酒在全球銷售的啤酒貢獻了5550億美元,啤酒對GDP的潛在貢獻與2300萬個就業崗位相關。從br的角度來看,經濟發展會更好,也就是每110個就業崗位中就有一個在這些市場。-新興市場每72人中就有1人。閲讀有關啤酒對全球經濟影響的更多信息新興市場啤酒業在GDP中的份額幾乎是發達市場GDP份額的兩倍(平均1.6%對0.9%)。同樣,與發達經濟體相比,啤酒業支持了更多的絕對和相對就業機會(1.4%對1.1%),國際化程度較低,國內生產規模較大。啤酒對GDP的貢獻可能會從1.6%上升到2.2%,如果它從更高的ABV類別中分得一杯羹,全球税收與啤酒行業的政策和供應有關,非法酒精 代表着重要的影響,根據牛津大學的數據,5550億美元對全球GDP的貢獻。百威英博-2023-45年度報告

致世界衞生組織的信我們是我們的多元化我們的影響我們的股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡之路2023年在回顧我們的社區創業戰略時,我們的做法如下:我們支持企業家>數字包容:使人們能夠訪問工具和技術,為企業家提供整個價值鏈上的信息、能力和數據--從現場到背後的更多信息、能力和推動其業務所需的洞察力。商店櫃枱支持>金融包容性: 為蓬勃發展的社區和企業家擴大獲得信貸和數字支付等金融服務的機會,為他們的業務提供資金,並在烏幹達、坦桑尼亞和其他經濟體提供服務。金融社會創造更多機會採用更多的莫桑比克、贊比亞和加納。通過金融企業的彈性金融實踐,莫德羅培訓了達塞韋賈學院,我們在烏幹達,新推出的掃盲教育。墨西哥當地的小型零售商。巴西學校的知識砂礫計劃教授獲得獎學金的計劃和啤酒文化,合作伙伴關係>社會包容:賦予企業家創業能力,數字和啤酒文化,並允許零售商與Escola Superior de Cerveja e通過財務技能有意義地參與我們的計劃,旨在獲得信貸、培訓和工具,以實現Malte(ESCM)和Certo Instituto Ceres的數字化,定製我們向他們提供內容的方式-全國14,000家零售商。由他們的業務。 今年,推出了FORMA,一個免費的培訓,給我們的零售商更多的個性化機會,我們的培訓平臺合作計劃,為酒吧,餐廳改善他們的業務。加強我們的社區。墨西哥最受尊敬的餐飲服務員工之一。大學,巴西的Tecnológico de,Bora Zé計劃數字蒙特雷,並培訓了5,000人,為銷售我們產品的小型零售商提供教育和增長, 我們的企業家為我們的交付提供在線機會,投資於數字創新和項目,如金融、商業和快遞課程。這是Bora的一部分,因為零售商創新地共同成長(GRIT), 管理層。議程,我們在培訓和發展計劃中的納入計劃。GRIT首先在該國推出,旨在影響博茨瓦納的酒吧和零售老闆,到2032年,GRIT將為500萬巴西人提供工作和收入機會。百威英博-2023-46年度報告

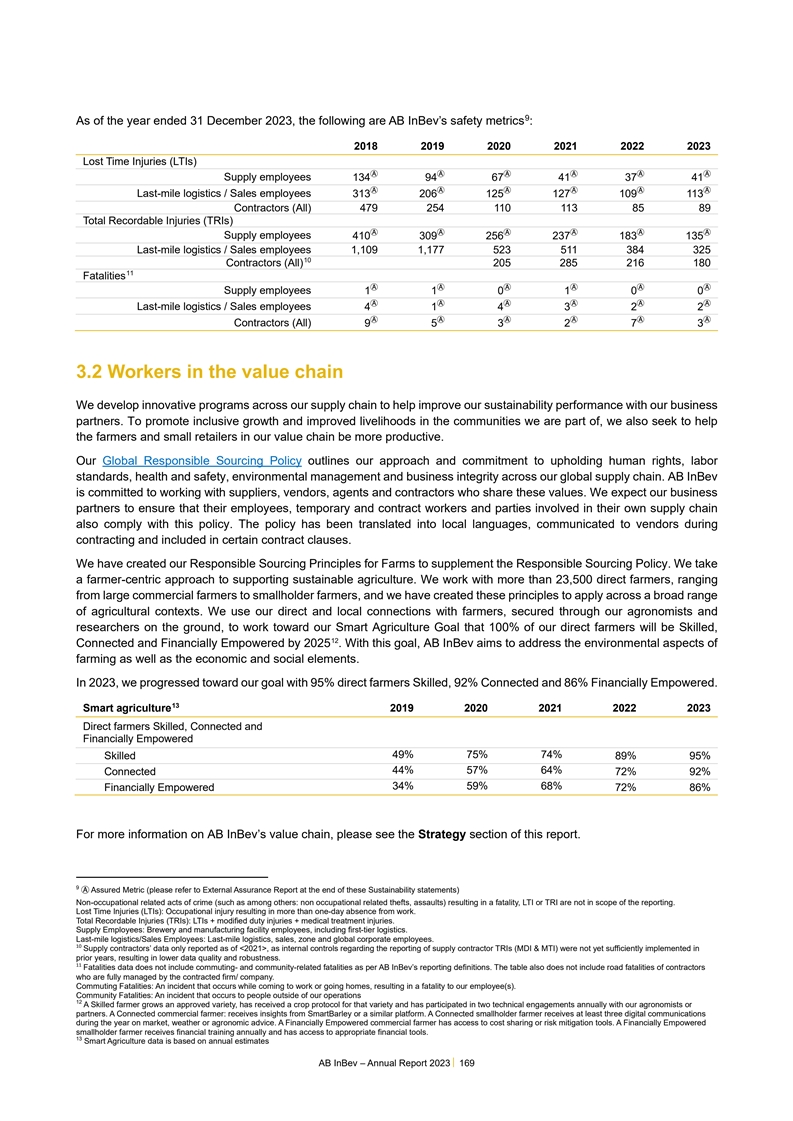

致世界衞生組織的信我們是我們的多元化我們的影響股東關鍵數字2023我們的全球目標和我們醖釀的市場足跡2023在審查我們社區的戰略2017 2018 2019 2020 2021 2022 2023人122 123 121 125 132 135我們的員工總數中所代表的國籍數量女性佔員工總數的百分比18%18%19%19%21%22%22%30%30%31%32%34%35%36%女性在受薪員工中所佔比例19%20%22%24%26%28%29%擔任高級領導層的女性10%11%12%14%14%14%na 1pp 0pp 2pp 1pp 1pp-1pp年度員工敬業度調查中D&I指數的變化非洲聚焦創造未來盧薩卡啤酒廠在贊比亞的擴張使我們有機會進一步擴大包容性招聘更多的乾杯從實踐開始,導致68%的新員工是我們的人。有了更多的女人。新設施包括為懷孕的PPE母親提供支持,一個超過155,000名員工的現場保育室和存儲設施。在近50個國家,我們的人民代表着來自世界各地的不同背景。我們繼續創造一個工作場所,讓每個人都能在我們的業務中取得成功,並在他們覺得自己屬於自己的環境中脱穎而出 。我們的員工一直是並將繼續是我們最大的力量,因為我們29%的精力集中在建立女性在高級遺產中的持久代表性上。領導職位(比2022年增加7個百分點)。百威英博-2023年年度報告- 47

致世衞組織的信我們是我們多元化的影響我們的股東關鍵數字2023年我們的全球目標和我們醖釀的市場足跡2023年在審查我們的社區戰略工作場所安全指標道德和透明度人權創造更多歡樂的未來也意味着基於 聯合國指導原則·>我們的合規幫助熱線向任何建設健康和安全文化的人提供幫助,促進和維持商業和人權(UNGP)的最高標準,我們希望在2018年20192020 2021年2022年2023年提出一個簡單的道德行為關注。我們以我們的全球期望為指導,以我們的人權保密和安全的方式進行描述。政策,包括我們的商業行為準則政策,我們已經嵌入了對人員傷亡(LTI)的尊重>在202 3中,我們圍繞(COBC)培訓了超過60,000名員工,其中包含道德原則,這些原則是我們在全球範圍內的政策權利和相關原則。供應員工134 94 67 41 37 41解決關鍵風險領域:全球反腐敗,通過我們負責任的營銷和>BrewRIGHT的景觀,我們屢獲殊榮的合規數據人權,數據隱私,反騷擾和通信代碼,全球反騷擾和最後一英里物流/313 206 125 127 109 113分析和管理平臺,使用機器銷售員工反歧視和利益衝突政策。反歧視政策、全球健康和安全學習以發現和預防我們政策和全球舉報人政策中的問題 並>旨在指導同事和業務承包商(所有479 254 110 113 85 89操作。通過相關程序。合作伙伴實現最高標準的業務總體可記錄傷害(TRIS)誠信和道德,我們的全球平臺,如A Access我們的人權政策為員工提供410 309 256 237 183 135合規渠道,提供最後一英里物流/1,109 1,177 523 511 384 325給道德和合規團隊 與合規工作場所安全承包商(所有)相關的問題、銷售員工指導和批准*205 285 216 180事宜。創造更多歡呼的未來始於我們自己的行動。這就是為什麼我們的同事、承包商和服務提供商的健康和安全是為員工1 0 0 1 0 0提供核心公司價值的原因。我們正在培訓我們的同事最後一英里物流/4 1 4 3 2 2,以做出正確的安全選擇,為自己、銷售人員和其他人做出正確的選擇。無論是釀造或交付我們的承包商(所有)9 5 3 2 7 3產品、操作機械或駕駛任何車輛,安全都是至高無上的。可記錄傷害總數(TRIS)LTIS+修改後的工傷+醫療傷害 。供應員工釀酒廠和製造設施員工,包括一線物流。最後一英里物流/銷售員工最後一英里物流、銷售、區域和全球企業員工。通勤死亡上班或回家時發生的導致我們員工(S)死亡的事件 。社區死亡事件發生在我們行動之外的人身上。*供應承包商的數據僅報告到2021年,因為前幾年關於供應承包商TRIS(MDI和MTI)報告的內部控制尚未得到充分實施,導致數據質量和穩健性較低。**根據百威英博的報告定義,死亡人數數據不包括與通勤和社區相關的死亡人數。該表也不包括完全由簽約公司/公司管理的承包商的道路死亡人數。造成死亡的非職業性犯罪行為(如他人之間:非職業性盜竊、襲擊)、LTI或TRI不在報告範圍內;非職業性犯罪行為(如非職業性盜竊、毆打)導致死亡、LTI或TRI 不在報告範圍內。百威英博-2023-48年度報告

我們正在通過以下方式實現遠大夢想:·推動品類領先和增長·R通過我們一流的產品組合和強大的創新管道在更多場合幫助更多消費者·使用數據和技術連接我們的農民·將我們的農民與資源聯繫起來·在重要的 時刻在我們當地社區產生積極影響·EMPO向我們的同事致敬,他們是充滿激情的所有者和問題解決者,為我們的股東帶來真正的變化,我們感謝您成為我們宗旨的一部分,我們創造了一個更加歡呼的未來。百威英博- 2023-49年度報告

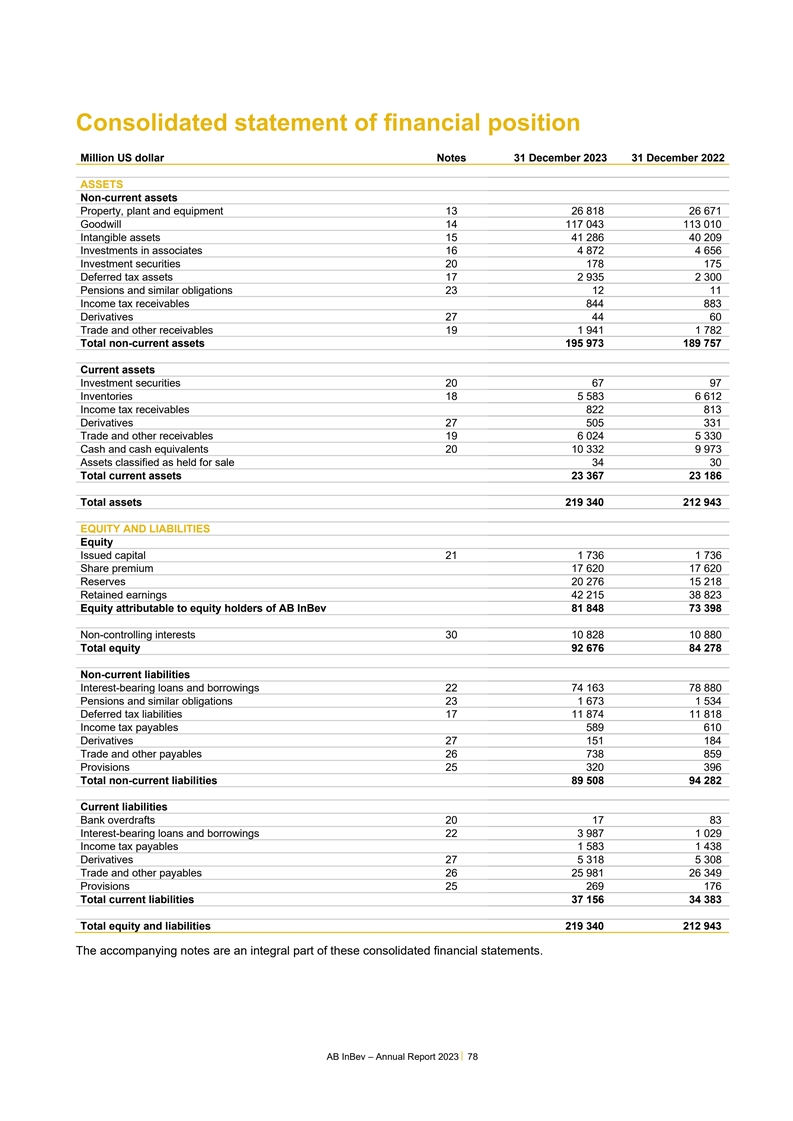

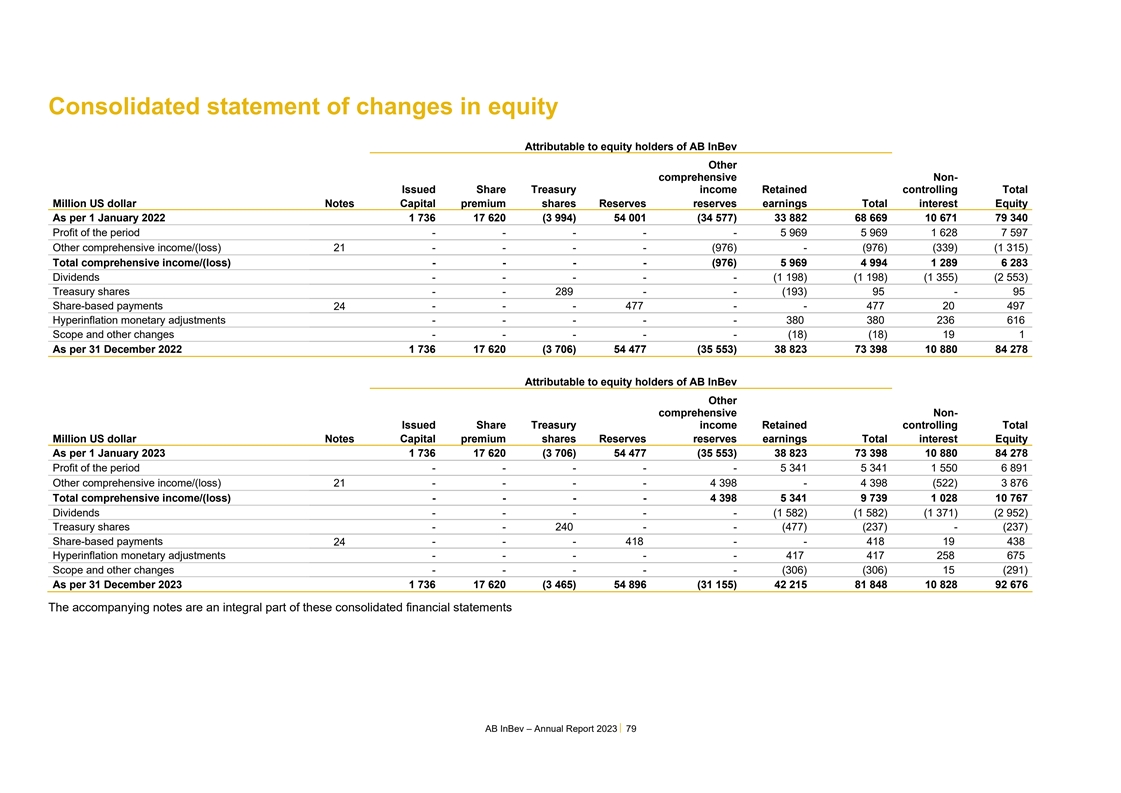

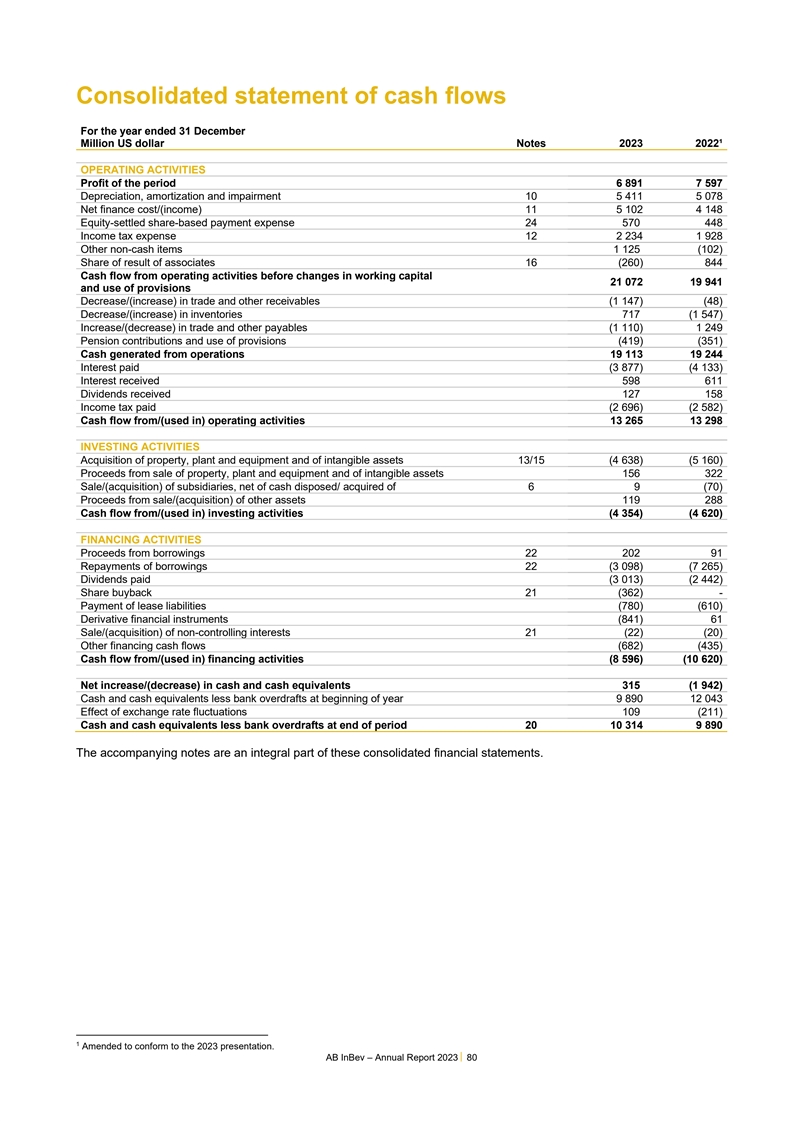

財務報告目錄管理報告51董事會71獨立審計師報告72綜合財務報表76致股東的信息152摘錄自百威英博NV/SA根據比利時GAAP 154術語表156百威英博-2023-50年度報告編制的單獨(非合併)財務報表

管理報告百威英博是一家總部位於比利時魯汶的上市公司 (泛歐交易所代碼:ABI),在墨西哥(MEXBOL:ANB)和南非(JSE:ANH)證券交易所二次上市,在紐約證券交易所(NYSE:BUD)擁有美國存託憑證。作為一家公司,我們的遠大夢想是 創造更多歡呼的未來。我們一直在尋求提供新的方式來滿足生活的時刻,推動我們的行業向前發展,並在世界上產生有意義的影響。我們致力於打造經得起時間考驗的偉大品牌, 使用最好的天然原料釀造最好的啤酒。我們擁有五百多個啤酒品牌,包括全球品牌百威®、®Stella Artois®和Michelob Ultra®;多國品牌Beck‘s®、Hoegaarden®和Leffe®;以及本地冠軍品牌,如阿奎拉®、南極洲®、Bud Light®、Brahma®、CASS®、Castle®、Castle Lite®、Cristal®、哈爾濱®、Jupler®、Modelo、ESpecial®、Quilmes®、Victoria、Sedrin和Skol#21#。我們的釀造遺產可以追溯到600多年前,跨越大陸和世代。來自我們在比利時魯汶的Den Hoorn啤酒廠的歐洲根基。為美國聖路易斯Anheuser&Co啤酒廠的開拓進取精神乾杯。在約翰內斯堡淘金熱期間,南非城堡啤酒廠的建立。去波希米亞,巴西第一家啤酒廠。地理位置多樣化,在發達和發展中市場有均衡的敞口,我們利用分佈在全球近50個國家和地區的約155 000名員工的集體優勢。2023年,我們報告的收入為594億美元(不包括合資企業和 員工)。以下管理報告應與我們經審計的綜合財務報表一併閲讀。在本文件的其餘部分,我們將百威英博稱為“百威英博”、“百威英博”、“我們”、“我們”或“我們的”。最近事件2023年12月19日,百威英博及其合資夥伴阿納多盧Efes宣佈,後者同意收購百威英博在百威英博Efes BV的全部非控股權益。結賬時不會支付任何金額。交易的完成取決於所需的監管和政府批准,以及其他慣例成交條件。不能保證何時以及是否會獲得這些批准 。百威英博在交易完成後收到的任何付款都將需要獲得額外的監管批准,預計不會是實質性的。於2024年1月31日,E.León Jimenes S.A.(“ELJ”)行使認沽期權,向Ambev出售Cerveería Nacional Dominicana S.A.(“CND”)約12%的股份,淨代價為3億美元。交易的完成導致Ambev對CND的參與度從85%增加到97%。為了便於瞭解我們的基本業績,本管理報告中的評論,除非另有説明,均以有機和標準化的數字為基礎。“有機”指的是對財務數據進行分析,消除貨幣變化對國外業務和範圍轉換的影響。範圍指收購和資產剝離的影響、業務的啟動或終止或業務部門之間的轉移、削減損益和會計估計的同比變化,以及管理層不考慮部分基本業務業績的其他假設。本管理報告中的表格提供了截至2023年12月31日和2022年12月31日期間每個地區的部門信息,格式為管理層用來監控業績的標準化息税前利潤水平。自2023年1月1日起,與以股份為基礎的支付計劃的對衝有關的衍生品的按市值計價收益/(虧損)在非相關財務淨收益/(成本)中報告。對2022年的陳述進行了修改,以符合2023年的陳述。本報告中使用的術語 “正常化”是指非基礎項目之前的業績衡量標準(EBITDA、EBIT、利潤、有效税率)。非基礎項目是指作為公司正常活動的一部分而不定期發生的收入或支出。它們被分開呈現,因為它們對於理解公司因其規模或性質而產生的潛在可持續業績非常重要。正常化計量是管理層使用的額外計量,不應取代根據《國際財務報告準則》確定的計量作為公司業績指標,而應與最直接可比的《國際財務報告準則》計量一起使用。百威英博-2023年年報51

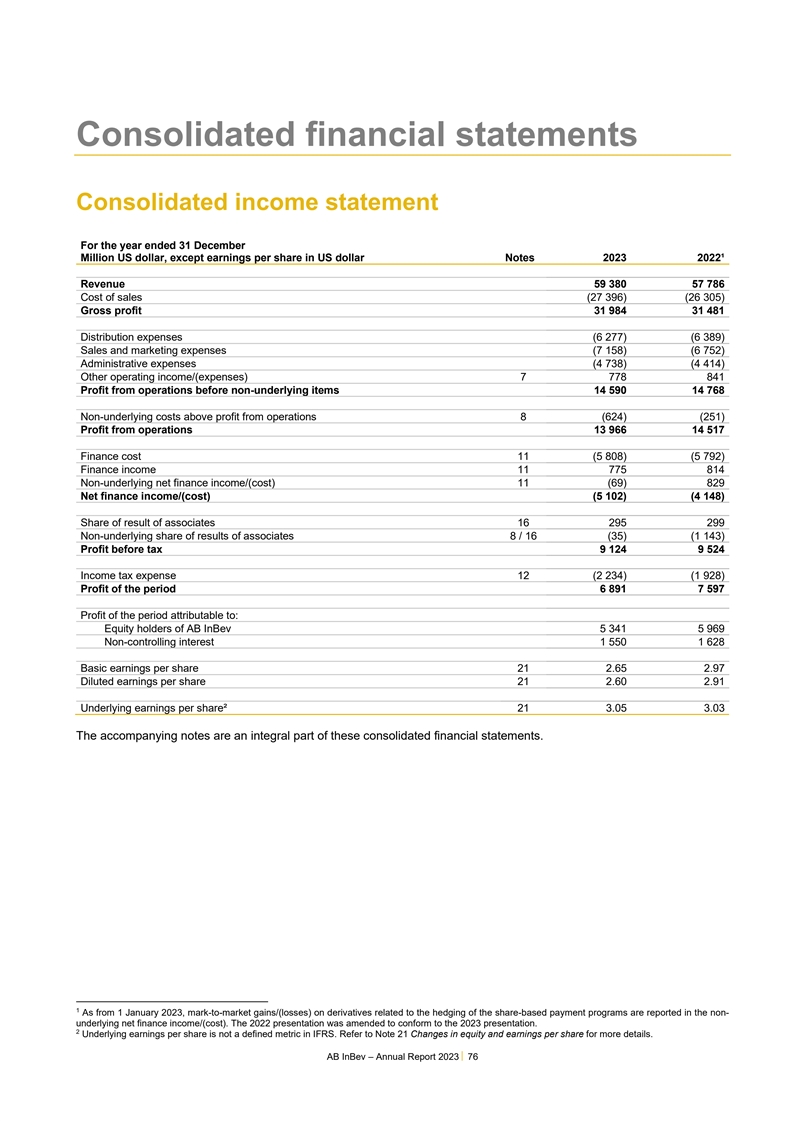

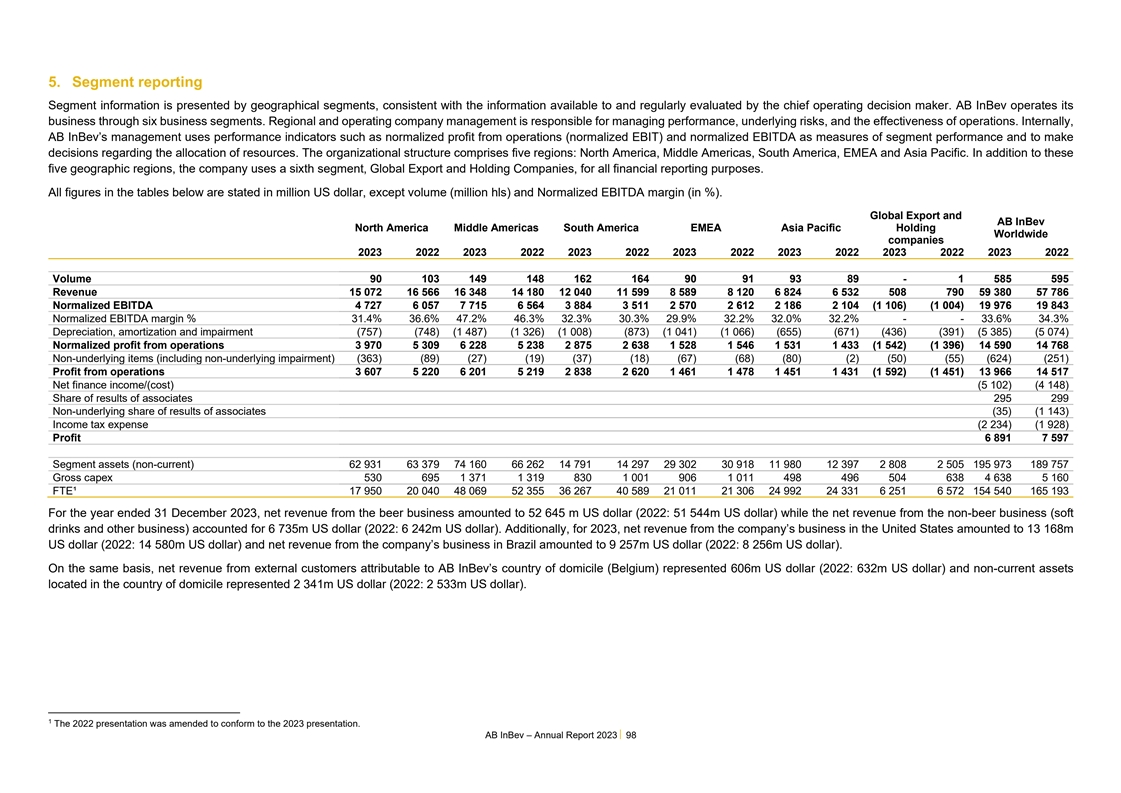

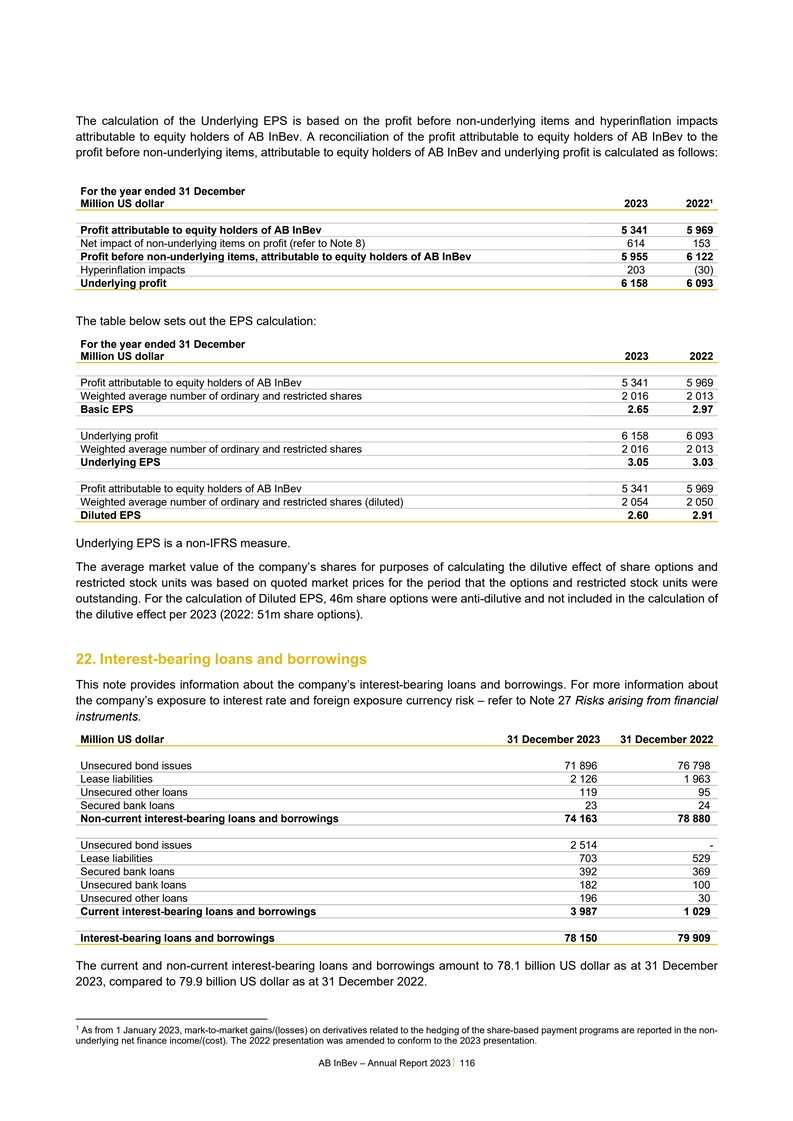

下表載列我們的經營收入及 經營開支的組成部分,以及主要現金流量1數字。截至12月31日止年度百萬美元2023% 2022%。收入

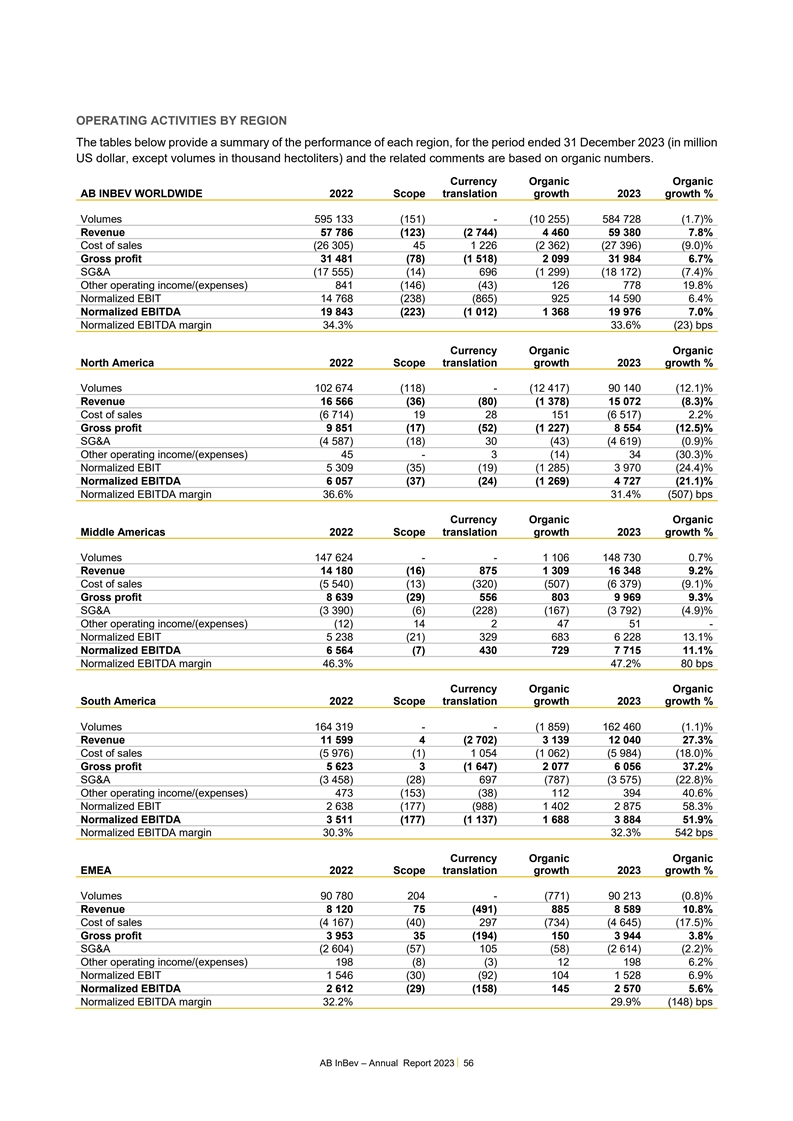

Financial performance We are presenting our results under five regions: North America, Middle Americas, South America, EMEA and Asia Pacific. The tables in this management report provide the segment information per region for the period ended 31 December 2023 and 2022 in the format down to Normalized EBIT level that is used by management to monitor performance. The tables below provide a summary of our performance for the period ended 31 December 2023 and 2022 (in million US dollar, except volumes in thousand hectoliters) and the related comments are based on organic numbers. Currency Organic Organic AB INBEV WORLDWIDE 2022 Scope translation growth 2023 growth % Volumes 595 133 (151) - (10 255) 584 728 (1.7)% Revenue 57 786 (123) (2 744) 4 460 59 380 7.8% Cost of sales (26 305) 45 1 226 (2 362) (27 396) (9.0)% Gross profit 31 481 (78) (1 518) 2 099 31 984 6.7% SG&A (17 555) (14) 696 (1 299) (18 172) (7.4)% Other operating income/(expenses) 841 (146) (43) 126 778 19.8% Normalized EBIT 14 768 (238) (865) 925 14 590 6.4% Normalized EBITDA 19 843 (223) (1 012) 1 368 19 976 7.0% Normalized EBITDA margin 34.3% 33.6% (23) bps In 2023, our normalized EBITDA increased 7.0%, while our normalized EBITDA margin contracted 23 bps, to 33.6%. Consolidated volumes declined by 1.7%, with own beer volumes down 2.3% and non-beer volumes up 2.1%, as growth in in many of our emerging and developing markets in 2023 was primarily offset by performance in the US and a soft industry in Europe. Consolidated revenue grew by 7.8% to 59 380m US dollar, with revenue per hectoliter growth of 9.9% as a result of pricing actions, ongoing premiumization and other revenue management initiatives. Combined revenues of our global brands, Budweiser, Stella Artois, Corona and Michelob Ultra increased by 9.8% globally and 18.2% outside of their respective home markets. Consolidated cost of sales increased 9.0%, and increased 11.3% on a per hectoliter basis, driven by anticipated commodity cost headwinds. Consolidated selling, general and administrative expenses (SG&A) increased 7.4% primarily due to increased sales and marketing investments. Consolidated other operating income/(expenses) in 2023 increased by 19.8% primarily driven by increase in government grants. In 2023, Ambev recognized 44m US dollar income in Other operating income related to tax credits in Brazil (2022: 201m US dollar). The year-over-year change is presented as a scope change and does not impact the presented organic growth. Additionally, Ambev recognized 168m US dollar of interest income in Finance income in 2023 (2022: 168m US dollar) related to these credits. Underlying profit attributable to equity holders and underlying EPS were positively impacted by 122m US dollar after tax and non-controlling interest (2022: positively impacted by 186m US dollar). Ambev’s tax credits and interest receivables are expected to be collected over a period exceeding 12 months after the reporting date. As of 31 December 2023, the total amount of such credits and interest receivables represented 1 341m US dollar. AB InBev – Annual Report 2023 53

卷數下表彙總了每個地區的卷數演變情況, 相關評論基於有機數字。數量不僅包括我們擁有或許可的品牌,還包括我們作為分包商釀造的第三方品牌,以及我們通過分銷網絡銷售的第三方產品,尤其是在歐洲。全球出口業務(包括我們的全球總部和尚未分配到我們地區的出口業務)的銷售量單獨列出。有機有機千升2022年範圍增長2023年增長北美102 674(118)(12 417)90 140(12.1)%中美洲147 624-1 106 148 730 0.7%南美洲-(1.1)%164 319(1 859)162 460 EMEA 204(0.8)%90 780(771)90 213亞太地區-3 828 4.3%88 898 92 726全球出口和控股公司838(236)(143)459(23.7)%百威英博全球(151)(1.7)%595 133(10 255)584 728北美總銷量下降12.1%在美國,我們對批發商的銷售額(“STW”)下降了12.7% ,對零售商的銷售額(“STR”)下降了11.9%,這主要是由於Bud Light的銷量下降。據Circana稱,2023年啤酒行業保持彈性,全年銷量連續改善,啤酒在場外總酒類中的份額 按價值計算有所增加。自五月至十二月底,我們的啤酒市場佔有率持續逐步改善。在Beyond Beer,我們基於烈酒的即飲產品組合實現了強勁的 兩位數銷量增長,表現優於行業。為了支持我們的長期戰略,我們繼續投資於我們的大品牌、批發商支持措施和關鍵的大平臺,包括NFL、MLB、PGA和NBA,併為奧運會和殘奧會與UFC、美洲盃和美國隊建立新的合作伙伴關係。在加拿大,我們的銷量下降了中位數至個位數,表現遜於一個疲軟的行業。中美洲的總成交量增長了0.7%。在墨西哥,我們的銷量 略有下降,與行業一致。2023年第四季度的交易量主要受到阿卡普爾科地區不利天氣的影響。我們今年的業績是由我們戰略的所有三大支柱的一致執行力推動的。我們的上述核心投資組合在2023年繼續表現優異,實現了低至個位數的銷量增長。我們通過我們的數字DTC平臺Tada繼續推進我們的數字計劃,Tada在60多個主要城市運營,每月活躍用户超過9萬。我們繼續通過BEES平臺探索和擴展增值服務,例如在2023年實現了超過65萬筆數字公用事業支付和移動數據購買交易的Veno,以及BEES Marketplace。在哥倫比亞,我們的銷量增長了很低的個位數。在我們品類擴展槓桿的持續執行的推動下,啤酒品類繼續增長,今年在總酒類中的份額增加了70bps,我們的銷量創下了 個新高。我們的核心產品組合在2023年引領着我們的業績,其中撲克的表現尤為強勁,銷量增長了個位數。在祕魯,我們的銷量下降了很低的個位數,表現優於疲軟的行業。在厄瓜多爾,我們的銷量下降了很低的個位數,啤酒銷量持平。南美洲總成交量下跌1.1%。根據我們的估計,在巴西,我們的總銷量增長了0.2%,啤酒銷量下降了1.0%,略遜於行業表現,非啤酒銷量增長了3.6%。我們今年的業績是由我們的高端和超級高端品牌引領的,根據我們的估計,這兩個品牌實現了25%左右的銷量增長,並在高端啤酒領域獲得了份額。 我們的核心啤酒組合保持健康,收入增長了高至個位數。非啤酒的表現是由我們的低糖和無糖產品組合引領的,銷量增長了25%以上。蜜蜂市場繼續擴張,客户超過83.5萬人,比2022年增長17%,2023年商品總值(GMV)增長超過35%。我們的數字DTC平臺ZéDelivery月活躍用户達到570萬,比2022年增長19%,2023年GMV增長8%。在阿根廷,由於總體消費需求受到通脹壓力的影響,總銷量下降了個位數。百威英博-2023年年度報告54

歐洲、中東和非洲地區總成交量下降0.8%。在歐洲,在軟行業的推動下,我們的銷量下降了 個位數。根據我們的估計,通過持續執行我們的戰略和對我們品牌的投資,我們在2023年在我們的大多數關鍵市場獲得或保持了市場份額。我們在歐洲的數字化轉型正在進行中,蜜蜂現在生活在英國、德國、比利時、荷蘭和加那利羣島。在南非,交易量以個位數的中位數增長。在專注的商業投資和我們戰略的持續執行的推動下,我們的業務勢頭在2023年繼續保持。我們的產品組合銷量創歷史新高,根據我們的估計,我們啤酒的品牌力增加,以及啤酒組合以外的產品組合推動啤酒和總酒精市場份額的增長。我們的核心啤酒組合繼續表現優異,在Corona和Stella Artois的推動下,我們的全球品牌銷量增長了30%以上。在Beyond Beer中,我們的投資組合以個位數的高增長率增長,以飛魚 和野蠻水果為首。在非洲(不包括南非),尼日利亞的啤酒銷量下降了十分之一,原因是受持續具有挑戰性的經營環境的影響,軟性行業受到影響。根據我們的估計,亞太地區的總銷量增長了4.3%, 表現優於行業。在中國,我們繼續在我們的商業戰略背後進行投資,專注於精品化、渠道和地理擴張以及數字化轉型。根據我們的估計,2023年,我們的高級和超級高級投資組合繼續表現優異,推動了整體市場份額的擴大。蜜蜂平臺的推出和採用仍在繼續,目前在大約260個城市都有蜜蜂,我們70%的收入在12月通過數字渠道產生。在韓國,銷量下降了個位數,表現遜於行業。百威英博-2023年年度報告55

按地區劃分的經營活動下表提供了截至2023年12月31日期間每個地區的業績摘要(單位:百萬美元,不包括單位:千升),相關評論以有機數字為基礎。銷售成本(26 305)45 1 226(2 362)(27 396)(9.0)毛利31 481(78)(1 518)2 099 31 984 6.7%SG&A(17 555)(14)696(1 299)(18172)(7.4)%其他營業收入/(支出)841(146)(43)126 778 19.8%標準化EBIT 14 768(238)(865)925 14 590 6.4%標準化EBITDA 19 843(223)(1 012)1 368 19 976 7.0%標準化EBITDA利潤率34.3%33.6% (23)基點貨幣有機北美2022範圍換算增長2023年增長%成交量102 674(118)-(12 417)90 140(12.1)%收入16 566(36)(80)(1 378)15 072(8.3)%銷售成本(6 714)19 28 151(6 517)2.2%毛利9 851(17)(52)(1 227)8 554(12.5)%SG&A(4 587)(18)30(43)(4 619)(0.9)%其他營業收入/(支出)45-3(14)34(30.3)%標準化息税前利潤5 309(35)(19)(1 285)3 970(24.4)%標準化EBITDA 6 057(37)(24)(1 269)4 727(21.1)% 標準化EBITDA利潤率36.6%31.4%(507)bps貨幣有機中美洲2022範圍翻譯增長2023增長%銷量147 624--1 106 148 730 0.7%收入14 180(16)875 1 309 16 348 9.2%銷售成本(5 540)(13)(320) (507)(9.1)%毛利8 639(29)556 803 9969 9.3%SG&A(3 390)(6)(228)(167)(3 792)(4.9)%其他營業收入/(支出)(12)14 2 47 51-標準化EBIT 5 238(21)329 683 6 228 13.1%標準化EBITDA 6 564(7)430 729 7 715 11.1%標準化EBITDA利潤率46.3%47.2%80個基點有機貨幣有機南美2022年範圍翻譯增長2023年增長%銷量164 319--(1 859)162 460(1.1)%收入11 599 4(2 702)3 139 12 040 27.3%銷售成本(5 976)(1) 1 054(1 062)(5 984)(18.0)%毛利潤5 6233(1 647)2 077 6 056 37.2%SG&A(3 458)(28)697(787)(3 575)(22.8)%其他營業收入/(支出)473(153)(38)112 394 40.6%標準化EBIT 2 638(177)(988)1 402 2 875 58.3% 標準化EBITDA 3 511(177)(1 137)1 688 3 884 51.9%標準化EBITDA利潤率30.3%32.3%542個基點貨幣有機EMEA 2022範圍轉換增長2023增長%銷量90 780 204-(771)90 213(0.8)%收入8 120 75(491)885 8 589 10.8%成本銷售總額(4 167)(40)297(734)(4 645)(17.5)%毛利3953 35(194)150 3944 3.8%SG&A(2 604)(57)105(58)(2 614)(2.2)%其他營業收入/(支出)198(8)(3)12 198 6.2%標準化息税前利潤1546(30)(92)104 1528 6.9%標準化EBITDA 2 612(29)(158)145 2570 5.6%標準化EBITDA利潤率32.2%29.9%(148)個基點百威英博-2023年年度報告56

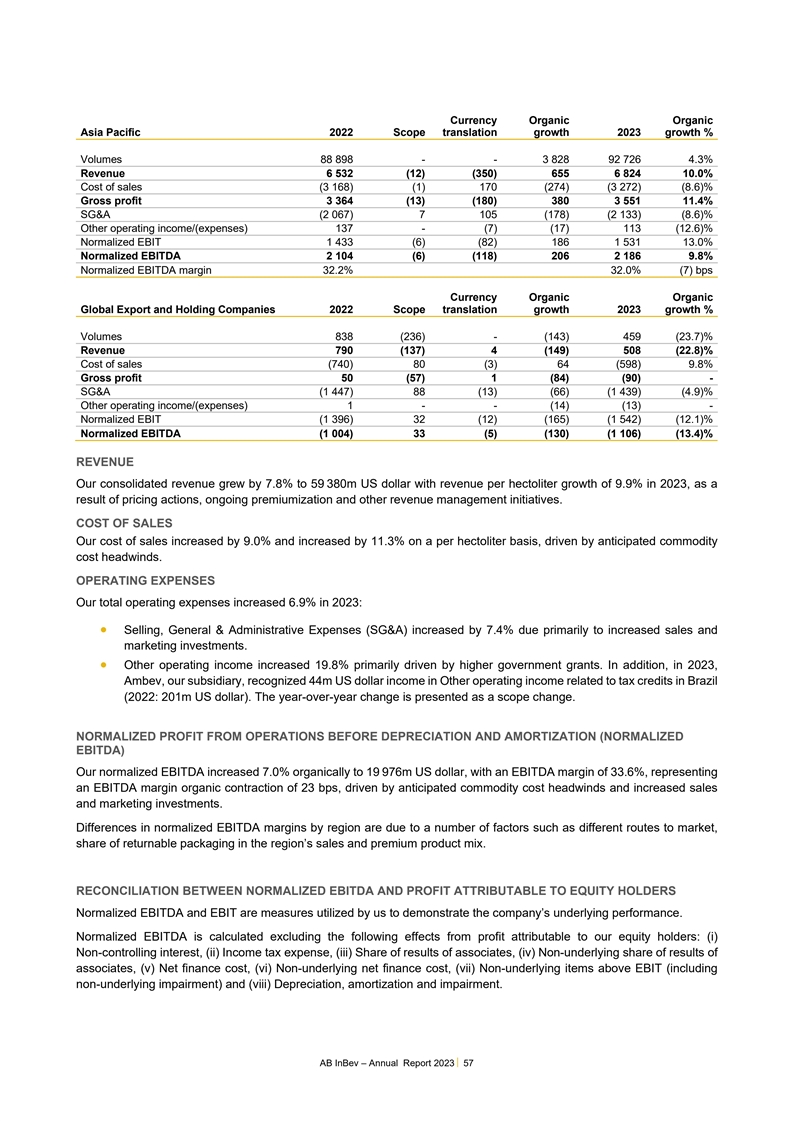

貨幣有機有機亞太地區2022年範圍折算增長 2023年增長%銷量88 898--3 828 92 726 4.3%收入6 532(12)(350)655 6 824 10.0%銷售成本(3 168)(1)170(274)(3 272)(8.6)%毛利潤3 364(13)(180)380 3 551 11.4%SG&A(2 067)7 105(178)(2 133)(8.6)%其他運營 收入/(支出)137-(7)(17)113(12.6)%標準化EBIT 1 433(6)(82)186 1 531 13.0%標準化EBITDA 2 104(6)(118)206 2 186 9.8%標準化EBITDA利潤率32.2%32.0%(7)基點貨幣有機全球有機出口和控股公司2022年範圍轉換增長2023增長%銷量838(236)-(143)459(23.7)%收入790(137)4(149)508(22.8)%銷售成本(740)80(3)64(598)9.8%毛利50(57)1(84)(90)-SG&A(1 447)88(13)(66)(1 439)(4.9)%其他 營業收入/(支出)1--(14)(13)-標準化EBIT(1 396)32(12)(165)(1 542)(12.1)%標準化EBITDA(作為定價行動、持續的溢價和其他收入管理舉措的結果。銷售成本我們的銷售成本增加了9.0%,在預期的大宗商品成本逆風的推動下,每百升增加了11.3%。運營費用我們的總運營費用在2023年增長了6.9%:·銷售、一般和管理費用(SG&A)增長了7.4%,這主要是由於銷售和營銷投資的增加。· 其他營業收入增長19.8%,主要是由於政府撥款增加。此外,2023年,我們的子公司Ambev在與巴西税收抵免相關的其他營業收入中確認了4400萬美元的收入(2022年:2.01億美元)。 同比變化顯示為範圍變化。折舊及攤銷前營運的正常化利潤(正常化EBITDA)我們的正常化EBITDA有機增長7.0%,至1997.6億美元,EBITDA利潤率為33.6%, 受預期的大宗商品成本逆風以及銷售和營銷投資增加的推動,EBITDA利潤率有機收縮23個基點。各地區標準化EBITDA利潤率的差異是由於許多因素造成的,例如: 不同的上市路線、可退貨包裝在該地區銷售中的份額以及優質產品組合。標準化EBITDA與股東應佔利潤之間的對賬標準化EBITDA和EBIT是我們用來展示公司基本業績的指標。正常化EBITDA的計算不包括我們股權持有人應佔利潤的下列影響:(I)非控股權益,(Ii)所得税支出,(Iii)聯營公司的業績份額 ,(Iv)聯營公司的非相關業績份額,(V)財務淨成本,(Vi)非基本財務淨成本,(Vii)息税前利潤以上的非相關項目(包括非相關減值)和(Viii)折舊、攤銷和 減值。百威英博-2023年年度報告57

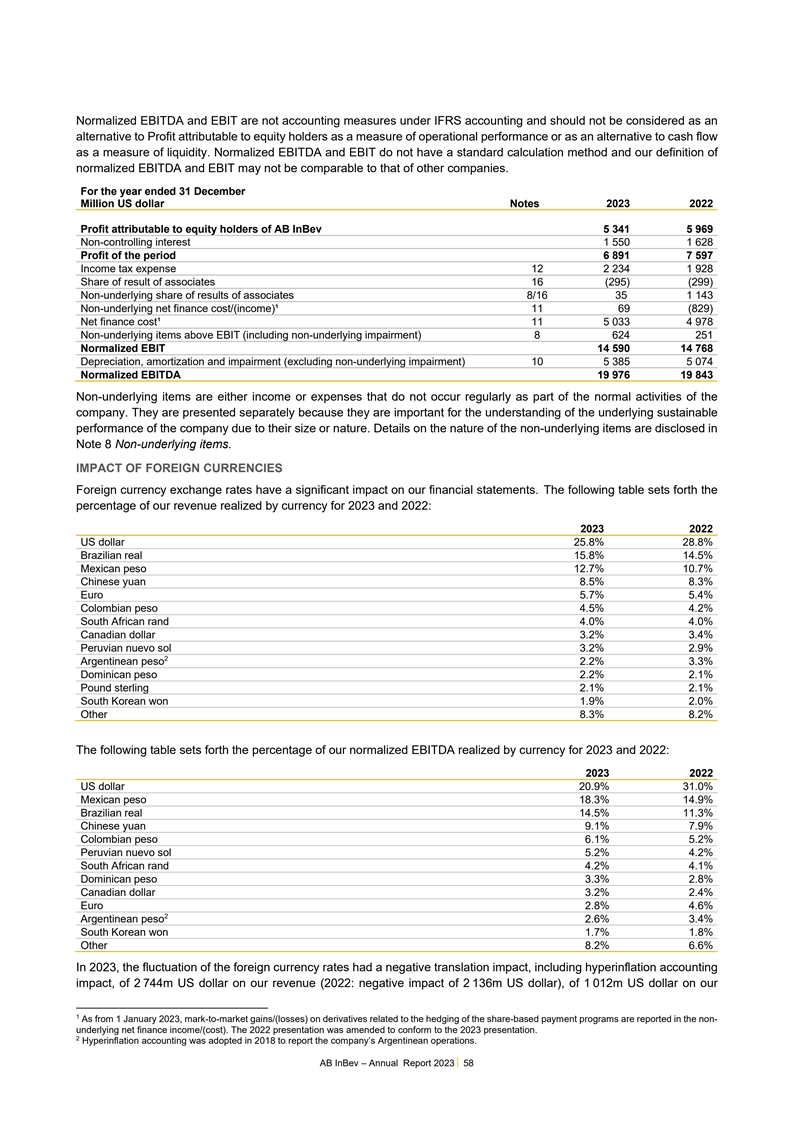

正常化EBITDA和EBIT不是IFRS會計準則下的會計計量,不應被視為衡量經營業績的權益持有人應佔利潤的替代方案,或作為衡量流動性的現金流的替代方案。標準化EBITDA和EBIT沒有標準的計算方法,我們對標準化EBITDA和EBIT的定義可能無法與其他公司的定義進行比較。截至2023年12月31日止年度(百萬美元票據)應佔利潤百威英博5 341 5 969非控股權益1 550 1 628期內利潤6 891 7 597所得税支出12 2 234 1 928聯營公司業績中的非基礎份額16(295)(299)聯營公司業績中的非基礎份額8/16 35 1 143非基礎財務淨額 成本/(收入)≈11 69(829)淨財務成本≈11 5 033 4 978息税前利潤(包括非基礎減值)8 624 251標準化息税前利潤14 590 14 768折舊,攤銷和減值(不包括非基礎 減值)10 5 385 5 074正常化EBITDA 19 976 19 843非基礎項目是指不作為公司正常活動的一部分定期發生的收入或支出。它們單獨列出,因為它們對於瞭解公司因其規模或性質而產生的潛在可持續業績非常重要。非相關項目的性質詳情於附註8非相關項目披露。外幣的影響2外幣匯率對我們的財務報表有重大影響。下表列出了我們2023年和2022年按貨幣實現的收入的百分比:2023年2022年美元25.8%28.8%巴西雷亞爾15.8%14.5%墨西哥比索12.7% 10.7%人民幣8.5%8.3%歐元5.7%5.4%哥倫比亞比索4.5%4.2%南非蘭特4.0%4.0%加拿大元3.2%3.4%祕魯新索3.2%2.9%2阿根廷比索2.2%3.3%多米尼加比索2.2%2.1%英鎊2.1%韓元 1.9%2.0%其他8.3%8.2%下表列出了2023年和2022年按貨幣計算的標準化EBITDA的百分比:2023年2022年美元20.9%31.0%墨西哥比索18.3%14.9%巴西雷亞爾14.5%11.3%人民幣9.1%7.9%哥倫比亞比索6.1%5。2%祕魯新索5.2%4.2%南非蘭特4.1%多米尼加3.3%2.8%加拿大元3.2%2.4%歐元2.8%4.6%2阿根廷比索2.6%3.4%韓國韓元1.7%1.8%其他8.2%6.6%外幣匯率的波動對我們的收入產生了負面換算影響,包括惡性通貨膨脹會計影響27.44億美元(2022年:負面影響21.36億美元),從2023年1月1日起對我們的1產生10.12億美元的負面影響, 與股票支付計劃對衝相關的衍生品的按市值計價收益/(虧損)在非基礎財務淨收入/(成本)中報告。對2022年的陳述進行了修改,以符合2023年的陳述。2 2018年採用惡性通貨膨脹會計報告該公司在阿根廷的業務。百威英博-2023年年報58

normalized EBITDA (2022: negative impact of 669m US dollar) and of 865m US dollar on our normalized EBIT (2022: negative impact of 410m US dollar). Our profit (after tax) was negatively affected by the fluctuation of foreign currencies, including hyperinflation accounting impact, amounting to 303m US dollar (2022: negative impact of 132m US dollar), while the negative translation impact, including hyperinflation accounting impact, on our EPS (profit attributable to our equity holders) was 221m US dollar or 0.11 US dollar per share (2022: negative impact of 121m US dollar or 0.06 US dollar per share). The impact of the fluctuation of the foreign currencies on our net debt amounted to 855m US dollar (increase of net debt) in 2023, as compared to an impact of 1 527m US dollar (decrease of net debt) in 2022. The impact of the fluctuation of the foreign currencies on the equity attributable to our equity holders amounted to 4 497m US dollar (increase of equity), as compared to an impact of 1 123m US dollar (decrease of equity) in 2022. Argentinean peso devaluation In December 2023, the Argentinean peso underwent a significant devaluation with the US dollar to Argentinean Peso exchange rate closing at 809 on 31 December 2023 compared to 177 on 31 December 2022. IAS 29 requires to restate the year-to-date results for the change in the general purchasing power of the local currency, using official indices before converting the local amounts at the closing rate of the period (i.e., 2023 and 2022 results at the closing rate on 31 December 2023 and 2022, respectively). The hyperinflation accounting in Argentina negatively impacted our revenue and normalized EBITDA as reported in 2023 by 717m US dollar and 314m US dollar, respectively. PROFIT Underlying profit (profit attributable to equity holders of AB InBev excluding non-underlying items and the impact of hyperinflation) was 6 158m US dollar in 2023 (Underlying EPS 3.05 US dollar) as compared to 6 093m US dollar in 2022 (Underlying EPS 3.03 US dollar) (see Note 21 Changes in equity and earnings per share for more details). Profit attributable to our equity holders for 2023 was 5 341m US dollar, compared to 5 969m US dollar for 2022 and includes the following impacts: · Net finance costs (excluding non-underlying net finance items): 5 033m US dollar in 2023 compared to a net finance cost of 4 978m US dollar in 2022. Other financial results in 2023 were negatively impacted by 269m US dollar, due to a decrease in hyperinflation monetary adjustments resulting from the devaluation of the Argentinean Peso in December 2023. · Non-underlying net finance income/(cost): Non-underlying net finance cost amounted to 69m US dollar in 2023 compared to 829m US dollar income in 2022. 325m US dollar loss resulted from mark-to-market adjustments on derivative instruments related to the hedging of share-based payment programs and on derivative instruments entered into to hedge the shares issued in connection with the combinations with Modelo and SAB (2022: 606m US dollar gain), 239m US dollar gain resulted from the early termination of certain bonds (2022: 246m US dollar gain) and 17m US dollar gain related to the remeasurement of deferred considerations on prior year acquisitions (2022: 22m US dollar loss). · Non-underlying share of results of associates: Non-underlying share of results of associates amounted to 1 143m US dollar in 2022 and related to the impairment of our investment in AB InBev Efes. · Non-underlying items impacting profit from operations: In 2023, we incurred 624m US dollar of non-underlying cost (2022: 251m US dollar) mainly comprising of 142m US dollar of restructuring costs (2022: 110m US dollar), 385m US dollar of business and asset disposals (including impairment losses) (2022: 71m US dollar), 85m US dollar claims and legal costs (2022: nil) and 12m US dollar costs related to the AB InBev Efes investment disposal (2022: 51m US dollar). · Income tax expense: 2 234m US dollar in 2023 with an effective tax rate of 25.2% compared to 1 928m US dollar in 2022 with an effective tax rate of 18.6%. The 2023 effective tax rate is negatively impacted by the non- deductible losses from derivatives related to hedging of share-based payment programs and hedging of the shares issued in a transaction related to the combination with Grupo Modelo and SAB, while the 2022 effective tax rate was positively impacted by the non-taxable gains on these derivatives. The 2022 effective tax rate includes 350m US dollar benefit from a reorganization which resulted in the utilization of current year and carry forward interests for which no deferred tax asset was recognized. The normalized effective tax rate was 24.3% in 2023 compared to 23.8% in 2022. · Profit attributable to non-controlling interest: 1 550m US dollar in 2023 compared to 1 628m US dollar in 2022. AB InBev – Annual Report 2023 59

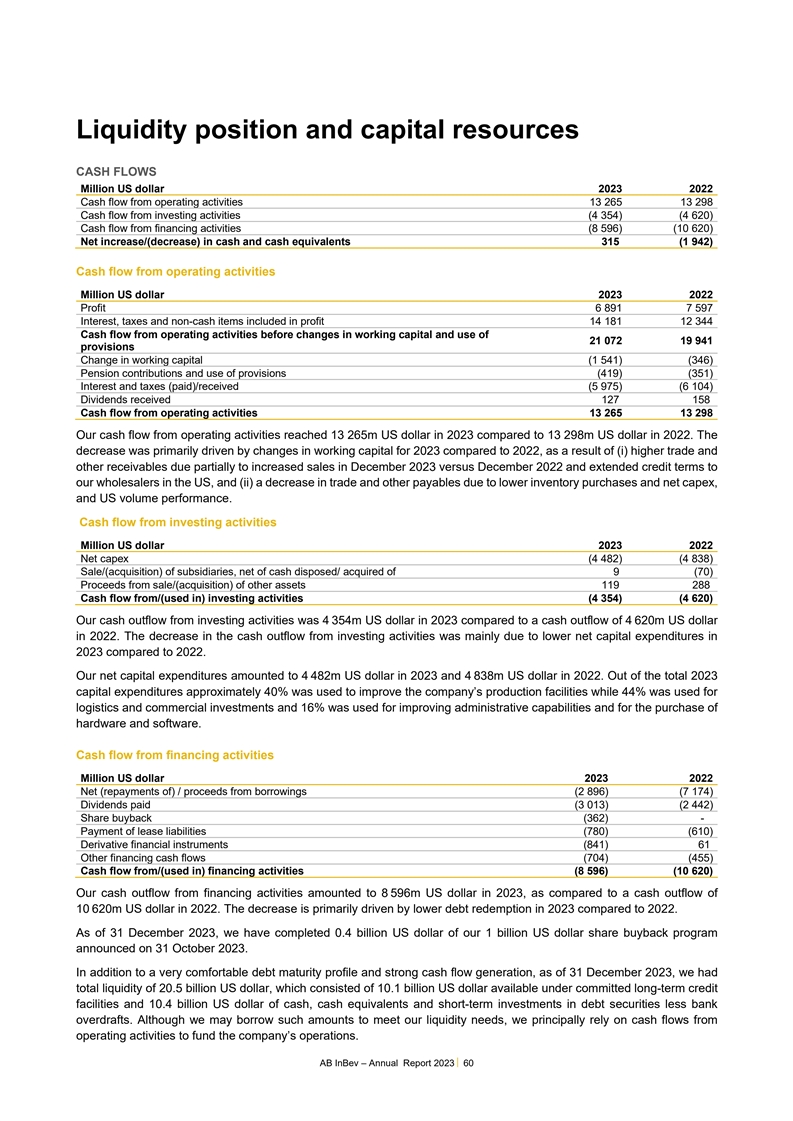

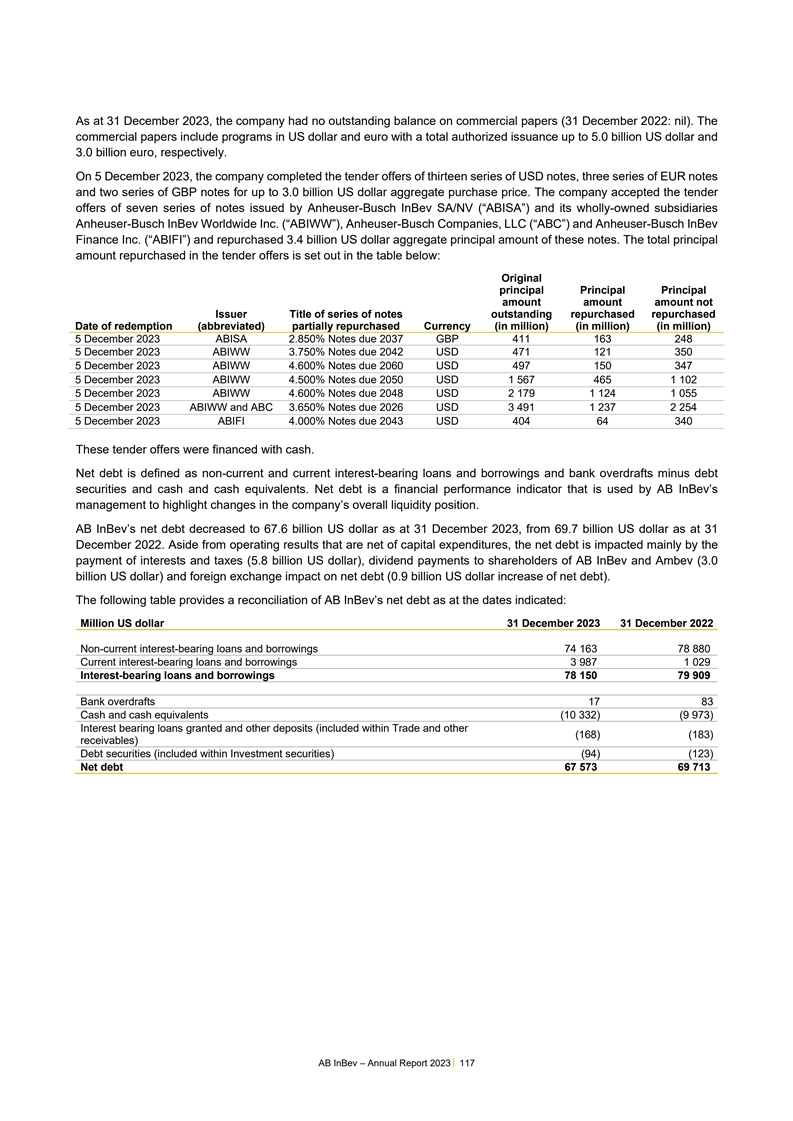

流動資金狀況和資本資源現金流量百萬美元 2023 2022經營活動現金流量13 265 13 298投資活動現金流量(4 354)(4 620)融資活動現金流量(8 596)(10 620)現金和現金等價物淨增加/(減少)315(1 942)經營活動現金流量百萬美元2023 2022利潤6891 7597利息,利潤中包括的税項和非現金項目14 181 12 344營運資本變動和21 072 19 941撥備的使用前的經營活動現金流量營運資本(1 541)(346)養老金繳款和撥備的使用(419)(351)利息和税項(已支付)/收到(5 975)(6 104)股息收到127 158經營活動的現金流量13 265 13 298我們的經營活動的現金流在2023年達到1326.5百萬美元,而2022年為132.98億美元。減少的主要原因是與2022年相比,2023年營運資金髮生變化,原因是(I)貿易和其他應收賬款增加,部分原因是 2023年12月的銷售額比2022年12月增加,並延長了我們在美國的批發商的信貸期限,以及(Ii)由於庫存購買量和淨資本支出減少以及美國銷量表現,貿易和其他應付賬款減少。投資活動的現金流量2023 2022淨資本支出(4 482)(4 838)出售/(收購)子公司,扣除出售/收購其他資產的9(70)收益119 288投資活動的現金流量(4 354)(4 620)2023年我們投資活動的現金流出為43.54億美元,而2022年的現金流出為46.20億美元。投資活動的現金流出減少主要是由於與2022年相比,2023年的淨資本支出 減少。我們的淨資本支出在2023年達到44.82億美元,2022年達到48.38億美元。在2023年的總資本支出中,約40%用於改善公司的生產設施,44%用於物流和商業投資,16%用於提高行政能力和購買硬件和軟件。融資活動現金流量百萬美元2023 2022(償還)/借款收益(2 896)(7 174)支付股息(3 013)(2 442)股票回購(362)-支付租賃負債(780)(610)衍生金融工具(841)61其他融資活動現金流量(704)(455)融資活動現金流量(8 596)(10 620)我們融資活動的現金流出在2023年達到85.96億美元,而2022年的現金流出為106.20億美元。減少的主要原因是與2022年相比,2023年的債務贖回減少。截至2023年12月31日,我們已完成2023年10月31日宣佈的10億美元股票回購計劃中的4億美元。除了非常舒適的債務到期日概況和強勁的現金流產生,截至2023年12月31日,我們的總流動資金為205億美元,其中包括承諾的長期信貸安排下的101億美元可用資金,以及104億美元的現金、現金等價物和減去銀行透支的債務證券短期投資。雖然我們可能借入這筆錢來滿足我們的流動資金需求,但我們主要依靠經營活動的現金流為公司的運營提供資金。百威英博- 2023年年度報告60

資本資源和股權我們的目標是實現長期價值最大化 我們專注於三個領域的創造:嚴格的資源配置、穩健的風險管理和高效的資本結構。我們繼續提供強勁的自由現金流,產生了約88億美元(2022年:85億美元)。因此,今年我們繼續去槓桿化。截至2023年12月31日,我們的淨債務為676億美元,而截至2022年12月31日的淨債務為697億美元。淨債務定義為非流動和 流動計息貸款、借款和銀行透支減去債務證券以及現金和現金等價物。淨債務是我們管理層用來突出公司整體流動性狀況變化的財務業績指標。我們相信淨債務對投資者來説是有意義的,因為它是我們管理層在評估我們在去槓桿化方面取得的進展時使用的主要指標之一,我們的淨債務與正常化EBITDA比率約為2倍。 截至2023年12月31日,我們的淨債務比2022年12月31日減少了21億美元。除資本支出後的經營業績淨額外,淨債務主要受利息和税款支付(淨債務增加58億美元)、向百威英博和安培股東支付股息(淨債務增加30億美元)、外匯對淨債務的影響(淨債務增加9億美元)以及支付股票回購(淨債務增加4億美元)的影響。淨債務與正常化EBITDA之比從2022年12月31日終了的12個月期間的3.51倍降至2023年12月31日終了的12個月期間的3.38倍。我們的最佳資本結構是 淨債務與正常化EBITDA的比率約為2倍,我們將繼續積極管理我們的債務組合。截至2023年12月31日,我們的股權持有人應佔綜合股本為818.48億美元,而截至2022年12月31日的合併股本為73.98億美元。股本淨增加主要是由於哥倫比亞比索和墨西哥比索的收盤價升值以及阿根廷比索和南非蘭特的收盤價走弱的綜合影響,導致截至2023年12月31日的外匯換算調整為449.7億美元(股本增加),這是股權股東應佔利潤和換算外國業務的淨外匯收益的綜合結果。有關計息貸款及借款、還款時間表及流動資金風險的進一步詳情,載於附註22計息貸款及借款及附註27金融工具風險。截至2023年12月31日,標準普爾對該公司的長期債務信用評級為A-,短期債務信用評級為A-,前景穩定;穆迪投資者服務 對該公司的信用評級為長期債務A3,短期債務P-2,前景穩定。研發鑑於我們注重創新,我們高度重視研發(R&D)。2023年,我們在研發上花費了2.56億美元(2022年:2.68億美元)。這筆支出集中在產品創新、市場研究以及工藝優化和產品開發上。產品創新研發包括液體創新、包裝創新和草稿創新。產品 創新包括突破性創新、漸進式創新和重構。創新過程的主要目標是為消費者提供更好的產品和體驗。這意味着通過增加我們在相關市場的競爭力,推出新的液體、新包裝和新的生料產品,為消費者提供更好的體驗和更好的營收業績表現。隨着消費者比較非常不同的飲料類別提供的產品和體驗,以及飲料種類的增加,我們的研究和開發工作還需要了解其他飲料類別的優勢和劣勢,發現啤酒的機會,並開發更好地滿足消費者需求和提供更好體驗的消費者解決方案(產品)。這需要了解消費者的情緒和期望。感官體驗、高級化、便利性、可持續性和設計都是我們研發工作的核心。工藝優化方面的研發主要是為了提高質量、提高效率、增加產能(啤酒廠消除瓶頸和解決產量問題,同時最大限度地減少資本支出)和提高效率。 新開發的工藝、材料和/或設備以最佳實踐記錄在案,並在各業務區域共享。目前的項目範圍從制麥到成品裝瓶。我們的研發努力還旨在減少我們運營中的碳足跡,同時也減少我們的套餐。項目的範圍從減少生產過程步驟中的能源的工藝創新,但也專注於使包裝更輕,增加回收內容的數量,並將 轉換為更可回收的包裝。百威英博-2023年年報61

在生物技術領域,我們的研發團隊不僅致力於解決上游副產品流的問題,而且還通過精密發酵提供蛋白質解決方案。知識管理和學習也是研發不可或缺的一部分。我們尋求通過與大學、初創企業和供應商的合作來不斷增加我們的知識。我們堅信開放創新是對快速變化的需求和外部環境的迴應,我們的創新過程旨在創造一個創新生態系統。我們的研發團隊與公司和業務區域的優先事項有着密切的聯繫,並批准隨後優先發展的概念。研發團隊投資於短期和長期戰略項目,以實現未來的增長,啟動時間取決於複雜性和優先順序。發射時間通常在下一個日曆年內,但同時開發了新的概念,這些概念僅在2-5年的時間範圍內實施。位於魯汶的全球創新和技術中心(“GITeC”)擁有包裝、產品、工藝開發團隊和設施,如實驗室、實驗釀酒廠和歐洲中心實驗室,該實驗室還包括感官分析。除GITeC外,我們還在每個地理區域設有產品、包裝和流程開發團隊,專注於這些地區的短期需求。風險和不確定性在明確理解這不是一份詳盡的清單的情況下,百威英博的主要風險因素和不確定性如下所示。可能還有百威英博沒有意識到的額外風險。百威英博現在認為,還有一些風險並不重要,但最終可能會產生實質性的不利影響。此外,如果並在一定程度上以下述任何風險成為現實,則它們可能與其他風險一起發生,這將加劇這些風險的不利影響。以下列出的風險因素 的順序並不表示其發生的可能性或其財務後果的潛在程度。百威英博的業務、財務狀況和經營業績一直並可能繼續受到與全球、地區和當地經濟疲軟和不確定性相關的風險的影響,包括經濟低迷、通脹、地緣政治不穩定(如俄羅斯和烏克蘭之間以及中東持續的衝突,包括紅海衝突)、能源價格上漲、公共衞生危機、政府政策變化和/或利率上升造成的風險。在百威英博運營的許多司法管轄區,啤酒和其他酒精及非酒精飲料的消費與一般經濟狀況和可支配收入的變化密切相關。百威英博主要市場的困難宏觀經濟狀況過去對百威英博產品的需求產生了不利影響,未來可能對百威英博產品的需求產生重大不利影響,這反過來可能導致收入減少和利潤減少。通脹壓力和供應鏈中斷可能導致其支出大幅增加,包括直接材料、工資、能源和運輸成本。在幾個關鍵市場通脹持續高企的情況下,百威英博可能很難有效地管理成本的增加,而且可能無法將這些增加的成本轉嫁給客户。經濟狀況的進一步顯著惡化也可能導致百威英博的供應商、分銷商和其他第三方合作伙伴遇到他們無法克服的財務或運營困難,削弱他們履行對百威英博的義務的能力,在這種情況下,百威英博的業務和運營業績可能會受到不利影響。最近出現的市場混亂和波動水平持續或惡化,可能會對百威英博獲得資本的能力、業務、經營業績和財務狀況以及其股票和美國存托股份的市場價格產生不利影響。百威英博的業務、財務業績和運營結果一直受到並可能繼續受到軍事衝突及其相關後果的不利影響。百威英博的業務、財務業績和運營業績受到俄羅斯和烏克蘭之間持續衝突的不利影響。2022年4月,百威英博宣佈決定出售其在百威英博Efes合資企業中的非控股權益,取消確認這筆投資,並報告了截至2022年6月30日的11億美元非現金減值費用在聯營公司業績中的非基礎份額。2023年12月,百威英博宣佈,其合資夥伴和百威英博Efes的控股股東土耳其釀酒商阿納多盧Efes已同意收購百威英博在百威英博Efes的全部非控股權益,交易完成時不會向百威英博支付任何金額。交易的完成取決於慣例成交條件,包括所需的監管和政府批准。不能保證何時或是否會獲得這些批准。百威英博在完成交易後收到的任何付款都將 取決於額外的監管批准,預計不會是實質性的。對於俄羅斯和烏克蘭之間持續不斷的衝突,包括歐盟和美國在內的多個政府當局已經實施了制裁和其他限制措施百威英博-2023年62年度報告

針對俄羅斯,包括出口管制和限制在俄羅斯開展某些活動或支持俄羅斯企業。由於衝突和國際社會對衝突的反應,俄羅斯當局還實施了各種經濟和金融限制,包括貨幣管制和限制與非俄羅斯方面進行交易。實施或擴大這些制裁、貿易限制、出口和貨幣管制以及其他限制性措施,可能會使百威英博難以剝離其在百威英博Efes合資企業的非控股權益,或使百威英博Efes難以將現金從俄羅斯匯至其他司法管轄區。任何不遵守適用制裁和限制的行為都可能使百威英博面臨監管處罰和聲譽風險。儘管百威英博正在剝離其在百威英博Efes合資企業中的權益,但這些事態發展已經並可能繼續對公司的業務、財務業績和運營結果產生不利影響,並可能導致其聲譽受損。俄羅斯與烏克蘭以及中東地區持續不斷的衝突(包括紅海衝突)所產生的更廣泛的地緣政治和經濟影響,可能會加劇本文所述的其他風險,包括但不限於對百威英博主要市場的經濟和政治條件的不利影響、全球供應鏈的進一步中斷以及大宗商品和能源價格的上漲 隨之而來的全球通脹影響、額外的制裁和限制性措施、網絡事件風險的增加或百威英博信息系統的其他中斷,這可能對百威英博的業務和運營結果產生實質性和不利影響。百威英博的經營業績受到匯率波動的影響。百威英博運營公司的職能貨幣與美元之間的任何匯率變動將影響其綜合收益表和財務狀況表,因為這些運營公司的業績出於報告目的而被換算為美元,因為轉換風險沒有被對衝。此外,不能保證為保護百威英博的風險而實施的管理大宗商品價格和交易外匯風險的政策將能夠成功對衝此類外匯風險的影響,尤其是在長期內。此外,使用金融工具來降低貨幣風險,以及為使百威英博負債的有效貨幣與其現金流更好地匹配而採取的任何其他努力,都可能導致成本增加。在將阿根廷歸類為三年累計通貨膨脹率大於100%的國家之後,根據《國際財務報告準則》規則(國際會計準則29),該國被視為惡性通貨膨脹經濟體,導致對惡性通貨膨脹會計的某些 結果重述。如果阿根廷的經濟或政治形勢進一步惡化,百威英博的南美業務可能會受到阿根廷新的外匯、出口、遣返或徵收制度的額外限制的影響,這些限制可能會對百威英博從阿根廷獲得資金的能力、財務狀況和經營業績產生不利影響。百威英博可能無法為其未來的資本或再融資需求獲得必要的資金,並可能因其債務水平和不確定的市場狀況而面臨財務風險。百威英博根據其財務需求,通過不時進入債券市場而招致鉅額債務 ,包括收購SAB。就近期而言,百威英博綜合財務狀況表中債務所代表的部分預計仍將高於其歷史地位。百威英博增加的債務水平可能會對百威英博產生重大後果,包括(I)增加其在一般不利經濟和行業條件下的脆弱性,(Ii)限制其在規劃或應對其業務和所在行業變化方面的靈活性,(Iii)削弱其在未來獲得額外融資的能力,並限制其為未來營運資本和資本支出提供資金的能力,以從事未來收購或開發活動,或以其他方式充分實現其資產和機會的價值,(Iv)要求百威英博發行額外股權(可能在不利的市場條件下),(br}(V)限制其向股東支付股息或尋求其他資本分配的能力,以及(Vi)使百威英博與負債較少的競爭對手相比處於競爭劣勢。百威英博的償還能力和重新談判其未償債務的能力將取決於市場狀況。 不利的條件,包括近年來全球信貸市場的顯著價格波動、混亂和流動性中斷,以及 某些發行人的信貸能力面臨下行壓力,而不考慮這些發行人的基本財務實力,可能會使成本增加到超出目前預期的水平。這些成本可能對百威英博的現金流、經營業績或兩者產生重大不利影響。雖然百威英博的目標是動態分配其剩餘自由現金流(在對其業務進行投資後剩餘),以平衡其槓桿作用,向股東返還現金並進行選擇性併購,但公司的債務水平可能會限制其能夠支付的股息金額。此外,信用評級下調可能會對AB InBev為其正在進行的業務提供資金或 為其現有債務進行再融資的能力產生重大不利影響。此外,AB InBev無法在債務到期時為其全部或大量債務進行再融資,或者更普遍地説,未能籌集額外的股權資本或債務融資,或者 AB InBev -2023年年度報告2063

在需要時變現資產出售收益,可能會對其財務狀況和經營業績產生重大不利影響。百威英博的業績可能會受到利率上升的負面影響。雖然百威英博訂立利率互換協議以管理其利率風險,而 亦訂立跨幣種利率互換協議以管理其外幣風險及有息金融負債的利率風險,但不能保證該等工具會成功降低 利率波動風險。百威英博子公司上游分配現金的能力可能會受到各種條件和限制的限制,包括但不限於貨幣控制和 限制、會計原則和指定貨幣的非流動性、不可兑換或不可轉讓。百威英博的某些子公司,包括Ambev,可能被要求確保履行某些協議和法律程序下的潛在義務 。若該等附屬公司在取得或續期確保其業績所需的金融工具方面遇到困難,而百威英博並未就其根據該等金融工具承擔的債務提供擔保,則該等附屬公司可能被要求支付更高費用、提供額外抵押品或使用其大部分現金來擔保該等債務,這可能會對其可用現金流及流動資金及百威英博隨後在上游收取現金的能力造成不利影響。原材料、大宗商品、能源和水的可獲得性或價格的變化,包括地緣政治不穩定、通脹壓力、匯率波動、採購限制以及此類原材料和大宗商品(如鋁)關税的意外上升,都可能對百威英博的運營業績產生不利影響,以至於百威英博未能充分管理此類波動所固有的風險,包括如果百威英博的對衝和衍生品安排不能有效或完全對衝外匯風險和大宗商品價格變化。百威英博在2022年和2023年上半年經歷了更高的大宗商品、原材料和物流成本,這種情況可能會持續下去。能源價格在最近一直受到價格大幅波動的影響,未來可能會再次出現波動,包括由於俄羅斯與烏克蘭以及中東持續衝突的結果,包括紅海衝突。較長一段時間內的高能源價格以及運輸或運輸服務的中斷或限制可能會影響百威英博產品所需的原材料或商品的價格或可用性,並可能對百威英博的運營產生不利影響。百威英博可能無法在不減少銷量、收入和運營收入的情況下提高價格以抵消這些增加的成本或提高價格。百威英博的聲譽及其品牌形象可能會因消費者對其支持、聯想或缺乏支持或反對某些社會事業的看法而受到損害。此外,活動家或其他公眾人物的活動,無論是否有正當理由,將公司、其人員、其供應鏈、其產品或其業務合作伙伴與 未能保持高度道德、商業和環境、社會和治理實踐的 聯繫在一起,包括在人權、工作場所條件以及員工健康和安全方面,無論是實際的還是感知的,都可能對公司的聲譽或其品牌的形象產生不利影響。社交媒體加速了負面宣傳的範圍,並有可能放大負面宣傳的範圍,它可能會增加回應負面言論的挑戰,即使這些言論是不真實的。百威英博的贊助關係和促銷合作關係也可能使其因其促銷合作伙伴或與百威英博贊助商或支持機構關聯的個人和實體的任何實際或涉嫌行為,或消費者對社會政治觀點的看法而受到負面宣傳。涉及公司贊助或促銷合作伙伴的負面聲明或宣傳,包括其任何損害其公眾形象或聲譽的活動,也可能對百威英博的聲譽或其品牌形象產生不利影響。這些因素和其他因素在過去降低了,並可能繼續降低消費者購買百威英博某些產品的意願,從而對其業務產生不利影響。百威英博的某些業務依賴於有效的分銷網絡將其產品交付給消費者,分銷商在分銷相當大比例的啤酒和其他飲料方面發揮着重要作用。一般來説,分銷商從百威英博購買百威英博的產品,然後將其出售給其他分銷商或銷售點。這些分銷商要麼是政府控制的,要麼是私人所有但獨立的批發分銷商,不能保證這些分銷商不會優先考慮百威英博的競爭對手。此外,如果百威英博無法更換生產效率低下或效率低下的分銷商,或 由於合同限制、法規變更、法規變更或監管機構或法院對法律的解釋而對百威英博購買分銷商或批發商或擁有任何權益施加的任何限制,都可能對百威英博的業務、經營業績和財務狀況產生不利影響。百威英博-2023年年度報告64

百威英博所在市場的零售商持續整合可能導致整個啤酒業的盈利能力下降,並間接影響百威英博的財務業績。百威英博依賴包括主要供應商在內的關鍵第三方為其啤酒、酒精飲料和軟飲料提供一系列原材料,並提供包裝材料。終止或對與某些主要供應商的安排作出任何重大改變,或某一主要供應商未能履行其合約義務,均可能對百威英博的啤酒、酒精飲料及軟飲料的生產、分銷及銷售產生重大影響,並對百威英博的業務、經營業績、現金流或財務狀況產生重大不利影響。對於某些包裝材料和原材料,百威英博依賴於少數重要供應商,百威英博的某些子公司可能會根據多年合同從獨家供應商那裏採購幾乎所有關鍵包裝材料。如果這些供應商中的任何一個在沒有足夠時間開發替代來源的情況下失去供應或暫時中斷供應,可能會導致百威英博未來在此類供應上花費更多資金。此外,許多關鍵品牌名稱都被授權給第三方釀酒商,並由百威英博無法控制的公司使用。儘管百威英博監控釀造質量以確保其高標準,但只要這些關鍵品牌之一或合資企業、百威英博不擁有控股權的公司和/或百威英博的被許可人受到負面宣傳,這可能會對百威英博的業務、運營業績、現金流或財務狀況產生重大不利影響。該公司面臨着這些不同的文化和地理上不同的商業利益所固有的幾個挑戰。儘管該公司與其合作伙伴合作實施適當的流程和控制措施,但該公司在這些少數股權投資方面也面臨額外的風險和不確定性,因為該公司可能依賴不在該公司控制之下的系統、控制和人員,例如該公司的合作伙伴可能違反適用的法律和法規的風險,這可能對公司的業務、聲譽、運營結果和財務狀況產生不利影響。百威英博可能與其持有多數股權的子公司存在利益衝突。例如,如果因涉嫌違反合同而產生糾紛,可能會產生利益衝突,這可能會對百威英博的財務狀況產生實質性的不利影響。百威英博董事兼任子公司董事、經理或高級管理人員的任何雙重角色也可能導致利益衝突。儘管有政策和程序來解決此類利益衝突的可能性,但百威英博可能無法在對百威英博有利的條件下解決所有此類衝突。百威英博的規模、受到的合同限制以及在其運營的市場中的地位可能會降低其成功進行進一步收購和業務整合的能力。百威英博的規模及其在其運營的市場中的地位可能會使其更難找到合適的收購或合作候選者,包括因為百威英博未來的交易可能更難獲得監管部門的批准。百威英博與美國簽訂了一項同意法令。根據協議,百威英博的子公司Anheuser-Busch Companies,LLC同意不收購分銷商的控制權,如果這樣做會導致超過10%的年銷量通過百威英博在美國的分銷商進行分銷。百威英博對和解協議項下義務的遵守情況由美國司法部及其任命的監督受託人監督。如果百威英博未能履行同意法令規定的義務,無論是有意還是無意,百威英博可能會面臨罰款或其他處罰。百威英博很大一部分業務是在發展中的歐洲、非洲、亞洲和拉丁美洲市場開展的。此外,發展中國家的經濟經常受到其他發展中市場國家變化的影響,因此,世界其他地區發展中市場的不利變化可能會對百威英博所在的市場產生負面影響。這樣的發展中的百威英博-2023年年度報告65

市場風險可能會對百威英博的業務、運營業績和財務狀況產生不利影響。此外,百威英博業務的全球覆蓋使其面臨與在全球開展業務相關的風險,包括關税變化。美國貿易代表辦公室已對中國輸美的某些商品徵收關税。如果對來自中國的進口商品徵收高額關税或其他限制,或中國採取任何報復性貿易措施,這可能會對全球經濟狀況和全球金融市場穩定產生重大不利影響,並可能大幅減少全球貿易,進而可能對百威英博在一個或多個關鍵市場的業務和 運營業績產生重大不利影響。不同市場的競爭和消費者偏好的變化以及零售商在百威英博分銷渠道中購買力的增加可能會導致百威英博降低產品價格,增加資本投資,增加營銷和其他支出,或阻止百威英博提高價格以收回更高的成本,從而導致百威英博降低利潤率或失去市場份額。百威英博可能無法預見或充分應對消費者偏好和品味的變化或新媒體和營銷形式的發展,百威英博的營銷、促銷和廣告計劃可能無法以其預期的方式接觸到消費者。此外,創新面臨內在風險,百威英博推出的新產品可能不會成功,而競爭對手可能能夠更快地對新興趨勢做出反應,例如消費者對微型啤酒廠生產的“精釀啤酒”的日益偏好 以及某些市場上以白酒為基礎的即飲類別的增長。如果百威英博無法預見消費者對數字平臺偏好的變化,或者未能持續加強和發展其在數字商務和營銷方面的能力,其業務可能會受到負面影響。該公司數字商務活動的成功在一定程度上取決於其能否吸引批發商、零售商和消費者使用其產品並保持這些關係,而這些關係可能會受到監管要求、競爭壓力和其他其無法控制的因素的影響。上述任何一項都可能對百威英博的業務、財務狀況和經營業績產生重大不利影響。如果百威英博的任何產品 存在缺陷或被發現含有污染物,百威英博可能面臨產品召回或其他相關責任。儘管百威英博為某些產品責任(但不是產品召回)風險提供保險,但它可能無法執行有關這些保單的權利,並且在發生污染或缺陷的情況下,其收回的任何金額可能不足以抵消其可能遭受的任何損害,這可能對其業務、聲譽、前景、運營結果和財務狀況造成不利影響。近年來,由於對健康和福祉的日益重視,軟飲料和酒精飲料行業受到了公眾和政界的關注。 對飲酒對健康影響的擔憂,以及反酒精團體或其他機構(如世界衞生組織)增加活動,倡導旨在減少酒精消費的措施 飲料可能會減少對百威英博某些產品的需求,這可能會對其盈利能力產生不利影響。百威英博還可能受到旨在降低啤酒在某些市場的可負擔性或可獲得性的法律法規的約束。對百威英博業務的額外監管限制,如法定最低飲酒年齡、產品標籤、開放時間或營銷活動方面的限制,可能會導致啤酒的社會接受度大幅下降,消費趨勢發生轉變,這可能對百威英博的業務、財務狀況和經營業績產生重大不利影響。活動人士或其他公眾人物的負面宣傳和運動,無論是否有正當理由,將百威英博、其供應鏈或其業務合作伙伴與工作場所和人權問題聯繫在一起,無論是實際的還是感知的,都可能對百威英博的聲譽產生不利影響,並可能導致其業務 受損。百威英博制定了多項政策,承諾尊重人權,包括遵守《聯合國商業與人權指導原則》所載的原則和指導方針。即使指控不屬實,但如果指控百威英博不遵守其承諾,或供應商或其他業務合作伙伴實際或認為未能遵守適用的工作場所和勞動法,包括童工法律,或他們實際或被認為虐待或誤用農民工, 百威英博可能會對百威英博的聲譽及其品牌形象產生負面影響,並可能對其業務產生不利影響。百威英博現在是,將來也可能是法律訴訟和索賠的一方,包括集體訴訟 (集體訴訟),可能會對其主張重大損害賠償。鑑於訴訟本身的不確定性,百威英博可能會因訴訟和對其提出的索賠而招致負債,包括其目前認為不合理可行的負債,這可能會對百威英博的業務、運營業績、現金流或財務狀況產生重大不利影響。重要或有事項在2023年合併財務報表附註29或有事項中披露。百威英博可能會因遵守和/或違反管理百威英博運營的各種法規或其特許第三方的運營 而產生重大成本,包括個人數據百威英博-2023年年度報告66

歐盟通過的一般數據保護條例、加州消費者隱私法、人民Republic of China個人信息保護法和巴西通過的一般個人數據保護法等保護法。百威英博可能會受到税收方面的不利變化,在許多司法管轄區,税收佔向消費者收取的啤酒成本的很大比例。百威英博產品的消費税和其他間接税的增加往往會對百威英博的收入或利潤率造成不利影響,因為這會減少總體消費,並鼓勵消費者轉向其他類別的飲料,包括未記錄或非正式的酒類產品,這可能會對百威英博的財務業績及其運營業績產生不利影響。最低定價是另一種可能影響百威英博盈利能力的財政監管形式。此外,百威英博可能會受到國家、地方或外國當局增加其業務的税收、 更高的企業所得税税率或新的或修訂的税收法規和要求(包括巴西的潛在變化)的影響。例如,為了應對日益全球化和數字化的貿易和商業運作,經濟合作與發展組織(經合組織)一直致力於國際税制改革,作為其基礎侵蝕和利潤轉移項目的延伸。改革舉措採用了雙支柱辦法:支柱一側重於將跨國企業的部分應税利潤重新分配到消費者所在的市場;支柱二側重於建立15%的全球最低企業税率。大多數歐盟成員國已在其國內立法中採納了這些新規則,實施這些規則可能會大大增加合規負擔和複雜性,並可能導致與主管税務當局之間的審計爭議增加。百威英博正在繼續評估這些法規變化的影響,因為有了新的指導方針,但不能保證它將 成功地減輕增加的合規負擔的影響。此外,2022年8月16日,美國人總裁Joe·拜登批准了《降低通貨膨脹法案》(IRA),根據該法案,向股東報告超過10億美元利潤的美國公司,將按賬面收入徵收最低15%的税。税務條約的變更、百威英博所在國家/地區引入新法規或對現有法規進行更新,或因OECD税制改革倡議、愛爾蘭共和軍或其他原因而改變對現有法規的監管解釋,都可能對企業徵收額外税款,並增加其運營所在國家/地區税務合規的複雜性、負擔和成本。百威英博還 接受其運營所在司法管轄區税務機關的定期審查、審查和審計。增加税收的經濟和政治壓力增加等因素導致審計活動增加,税務機關在解釋和執行税法方面變得更加積極,解決任何審計或糾紛的時間和難度更大,以及新税收立法的增加。税務機關在税務審計事件中的最終決定可能與百威英博的税務規定和應計項目大不相同,或可能要求該公司修改其業務做法以減少未來的額外税收敞口,其中任何一項都可能對其業務、運營結果和財務狀況產生不利影響。反壟斷法和競爭法以及此類法律或其解釋和執行方面的變化,以及受到監管審查,可能會影響百威英博的業務或其子公司的業務。例如,在百威英博之前的收購交易中,各監管機構已經施加了(並可能在未來實施)要求百威英博遵守的條件。某些此類授權、批准和/或許可所需的條款和條件,包括將公司資產或業務剝離給第三方、公司運營的變更或對公司在某些司法管轄區運營能力的其他限制。此類行動可能會對百威英博的業務、運營結果、財務狀況和前景產生實質性的不利影響。此外,這些條件可能會大大削弱該公司預期從未來此類交易中獲得的協同效應和優勢。百威英博在新興市場經營業務和營銷產品,由於政治和經濟不穩定、缺乏完善的法律體系和潛在的腐敗商業環境,這些市場給它帶來了政治、經濟和運營風險。儘管百威英博致力於以合法和道德的方式開展業務,遵守適用於其業務的當地和國際法律要求和標準,但百威英博子公司、附屬公司、聯營公司、合資企業/業務或其他商業利益的員工或代表可能採取違反適用法律和法規的行動,這些法律和法規一般禁止出於獲得或保持業務的目的向外國政府官員支付不正當款項。包括與1997年《經濟合作與發展組織打擊在國際商業交易中賄賂外國公職人員公約》相關的法律,如美國《反海外腐敗法》和英國《賄賂法案》。百威英博-2023年年度報告67

對百威英博或其聯營公司所在的俄羅斯、敍利亞、古巴、伊朗或其他國家實施的新的或擴大的出口管制法規、經濟制裁、禁運或其他形式的貿易限制可能會削弱百威英博的現有業務,並可能在這些地區造成嚴重的經濟挑戰,這可能會對百威英博和百威英博的聯營公司的運營產生不利影響,並可能導致商譽或其他無形資產或對聯營公司的投資產生減值費用。雖然百威英博通過其子公司在古巴的業務在數量上並不重要,但該公司的整體商業聲譽可能會受到損害,或者由於古巴成為美國經濟和貿易制裁的目標,或其子公司捲入有關其在古巴業務的法律程序,該公司可能面臨額外的監管審查。如果投資者決定清算或以其他方式剝離在古巴有任何規模業務的公司的投資,可能會對百威英博的市場和百威英博的證券價值造成不利影響。此外,被稱為“赫爾姆斯-伯頓法案”的美國立法第三章授權對販賣古巴政府沒收的、當時是或後來成為美國國民的財產的任何人提起私人訴訟,要求賠償損失。自2019年5月2日起,由於赫爾姆斯-伯頓法案第三章的激活,百威英博可能面臨 潛在的美國訴訟風險,包括之前暫停赫爾姆斯-伯頓法案第三章期間產生的索賠。目前尚不確定赫爾姆斯-伯頓法案第三章的生效將如何影響百威英博在美國的訴訟風險敞口 。百威英博已收到可能根據《赫爾姆斯-伯頓法案》提出索賠的通知。一個或一系列嚴重損害百威英博一個或多個品牌聲譽的事件可能會對該品牌的價值和該品牌或業務的後續收入產生不利影響。此外,對允許使用的廣告風格、媒體渠道和信息的任何限制都可能限制百威英博的營銷活動,從而降低其品牌價值和相關收入。百威英博可能無法保護其當前和未來的品牌和產品以及保護其知識產權,包括商標、專利、域名、商業祕密和專有技術,這可能會對其業務、運營結果、現金流或財務狀況產生重大不利影響,尤其是對百威英博發展業務的能力造成不利影響。 如果百威英博的業務沒有按預期發展,未來可能會發生 商譽或其他無形資產的減值費用,這可能是重大的,並可能對百威英博的經營業績和財務狀況產生不利影響。氣候變化或其他環境問題,或解決氣候變化或其他環境問題的法律、 監管或市場措施,可能對百威英博的業務和經營業績產生長期的重大不利影響。如果氣候變化對農業生產力產生負面影響 ,百威英博可能會減少其產品所需的某些農產品的供應或降低其價格,如大麥、啤酒花和大米。此外,氣候變化還可能使百威英博面臨水資源短缺和質量風險,因為生產其產品所需的水,包括農業供應鏈中消耗的水。如果氣候變化導致乾旱或水資源過度開採,或對水資源的可用性或質量產生負面影響,則某些地區的水價可能會上漲,某些管轄區可能會採取限制用水的法規,或對適用的水資源相關税收和 法規進行其他不利變更。這些措施如獲通過,可能會導致監管壓力、生產成本或能力限制的增加。此外,社會態度、客户偏好和投資者情緒越來越受到可持續性考慮因素的影響,因此,百威英博可能面臨來自股東、監管機構、供應商、客户或消費者的壓力,要求其進一步解決與可持續性相關的問題,這可能要求公司承擔增加的成本,並使公司面臨監管調查或法律訴訟。公眾對減少温室氣體排放的期望,可能採用旨在應對氣候變化並增加與可持續發展相關事項(包括氣候變化和緩解措施)的披露的法律和法規要求,以及識別、衡量和報告可持續發展指標的不同和不斷髮展的標準,可能需要公司產生增加的成本、進行額外投資並實施新的實踐和報告流程,並可能增加公司的合規負擔和風險。此外,百威英博無法履行歐盟排放交易法規規定的合規義務,也可能對百威英博的業務和運營業績產生不利影響。百威英博的運營受到環境法規的約束,這可能使其面臨鉅額合規成本和與環境問題有關的訴訟。此外,百威英博可能在其運營或其供應商的運營中面臨勞工 罷工、糾紛和停工或減速,或因任何其他原因導致原材料中斷或短缺,這可能會對百威英博的成本、收益、財務狀況、生產水平和業務運營能力造成負面影響。百威英博-百威英博2023年年報68

生產還可能受到停工或減速的影響,這些停工或減速 影響其供應商、分銷商和零售送貨/物流提供商,原因是與工會的現有集體勞動協議下的糾紛,與新的集體勞動協議談判有關,或由於其供應商的財務困境。百威英博工廠的停工或減速可能會中斷其供應商的原材料和大宗商品運輸,或其產品向客户的運輸。這種中斷 可能會給百威英博與供應商和客户的關係帶來壓力,並可能對其業務產生持久的影響,即使在與其勞動力的糾紛得到解決之後,包括負面宣傳的結果。百威英博依賴信息和運營技術系統、網絡和服務來支持其業務流程和活動,包括採購和供應鏈、製造、銷售、人力資源管理、分銷和營銷。 百威英博依賴信息系統,包括通過由第三方運營或維護的服務來收集、處理、傳輸和存儲電子信息,包括但不限於客户和消費者的敏感、機密或個人信息。電子商務、金融科技和直銷在百威英博的業務中的整合,以及他們對公司收入和銷售的日益重要的貢獻,增加了百威英博處理和維護的信息量,從而增加了其潛在的安全事件風險。網絡安全威脅因素的複雜性也在繼續發展和增長,包括與用於邪惡目的的新興技術(如人工智能)相關的風險。百威英博第三方合作伙伴的信息系統,包括供應商和分銷商,以及他們所依賴的其他合作伙伴的信息系統也面臨網絡安全事件,這些事件可能會危及其信息系統的機密性、完整性和可用性,並導致未經授權訪問百威英博或其客户的敏感數據。遵守和更改有關隱私、網絡安全和數據保護的法律和法規可能會導致鉅額費用,百威英博可能需要在安全技術方面進行額外投資。儘管百威英博採取各種措施將此類網絡安全事件和信息系統中斷的可能性和影響降至最低,但此類事件可能會影響百威英博的業務,影響其履行合同義務的能力,並使其面臨法律索賠或監管 處罰。例如,如果外部各方獲得百威英博的機密數據或戰略信息,並挪用或公開這些信息,這可能會損害百威英博的聲譽或其競爭優勢,或者可能使百威英博或其客户面臨信息丟失或濫用的風險。更廣泛地説,技術中斷可能會對百威英博的業務、運營結果、現金流或財務狀況產生實質性的不利影響。百威英博的業務和經營業績可能會受到自然、社會、技術、物理或其他災難的負面影響,包括公共衞生危機和全球流行病。近年來,新冠肺炎限購措施的實施對百威英博的業務和運營業績產生了負面影響。雖然世界上大多數國家已經取消了為應對新冠肺炎疫情而實施的限制措施,但新的全球疫情,包括新的新冠肺炎變種,可能會在百威英博運營的地區和國家導致新的限制措施,導致進一步的經濟不確定性,並增加本文描述的許多其他風險。百威英博可能無法招聘或留住關鍵人員併成功管理他們,這可能會擾亂百威英博的業務,並對百威英博的財務狀況、運營收入和競爭地位產生不利的實質性影響。 雖然百威英博保留了承保各種風險的保單,但它也對大部分可保風險使用了自我保險。如果發生未投保的損失或超過投保限額的損失,這可能會對百威英博的業務、運營業績和財務狀況產生不利影響。百威英博的普通股目前在布魯塞爾泛歐交易所以歐元交易,約翰內斯堡證券交易所以南非蘭特交易,墨西哥證券交易所以墨西哥比索交易,其以美國存托股份(ADS)為代表的普通股在紐約證券交易所以美元交易。歐元、南非蘭特、墨西哥比索和美元之間的匯率波動可能會導致百威英博以不同貨幣交易的普通股價值以及普通股和美國存託憑證之間的暫時性差異,這可能會導致尋求利用這種差異的投資者進行大量交易。金融工具產生的風險2023年綜合財務報表關於金融工具產生的風險附註27載有公司對金融風險的敞口及其風險管理政策的詳細信息。百威英博-2023年年度報告69

報告日期之後的事項請參閲附註32合併財務報表報告日期後的事件。公司治理有關公司治理的信息,請參閲公司治理部分,這是我們年度報告不可或缺的一部分。2024年演示文稿更新2024年,有機收入增長的定義已被修改,將阿根廷的價格增長限制在每月最高2%。有機 增長計算中所有與損益表相關的項目將進行相應調整。百威英博-2023年年度報告70

董事會聲明百威英博(AB InBev)SA/NV董事會代表公司證明,據他們所知,(A)根據國際財務報告準則編制的財務報表真實而公允地反映了公司和合並所包括實體的資產、負債、財務狀況和損益,(B)管理報告包括對業務發展和業績以及公司和合並所包括實體的整體狀況的公平審查,以及對他們面臨的主要風險和不確定性的描述。百威英博-2023年年報71

獨立核數師報告法定核數師向Anheuser-Busch InBev NV/SA股東大會提交截至2023年12月31日止年度綜合財務報表的法定核數師報告我們在法定審核Anheuser-Busch InBev NV/SA(“貴公司”)及其附屬公司(合稱“貴集團”)的 綜合財務報表時,向閣下呈交法定核數師報告。本報告包括我們關於合併財務報表的報告,以及其他法律和法規要求。這是一個整體的一部分,是不可分割的。我們已被股東大會指定為法定審計師。2022年4月27日,根據董事會提出的建議,並遵循審計委員會的建議和工務委員會提出的建議。我們的任務期限將在將審議2024年12月31日終了年度賬目的大會之日屆滿。我們已連續五年對百威英博的合併財務報表進行法定審計。報告綜合財務報表無保留意見我們已對集團的綜合財務報表進行法定審計,包括截至2023年12月31日的綜合財務狀況表、綜合收益表、綜合全面收益/(虧損)表、截至該年度的綜合權益變動表和綜合現金流量表,以及綜合財務報表附註,包括重大會計政策摘要和其他解釋性信息。 其特徵為合計21934億美元的綜合財務狀況表,本年度的利潤為68.91億美元。我們認為,綜合財務報表根據歐盟採納的國際財務報告準則以及比利時適用的法律和監管要求,真實而公允地反映了集團於2023年12月31日的淨股本和綜合財務狀況,以及截至該日止年度的綜合財務業績和綜合現金流量。無保留意見依據我們根據適用於比利時的國際審計準則(ISA)進行審計。此外,我們還採用了國際審計準則理事會批准的、適用於年終但尚未在國家一級獲得批准的國際審計準則。我們在該等準則下的責任在本報告的“法定核數師對綜合財務報表的審計責任”一節中有進一步的説明。我們已按照與我們在比利時的合併財務報表審計相關的道德要求,包括與獨立性相關的要求,履行了我們的道德責任。我們已從董事會和公司官員那裏獲得了執行審計所需的解釋和信息。我們相信,我們所獲得的審計證據是充分和適當的,可以為我們的意見提供依據。關鍵審計事項關鍵審計事項是指根據我們的專業判斷,在我們對本期合併財務報表的審計中具有最重要意義的事項。百威英博-2023年年度報告72

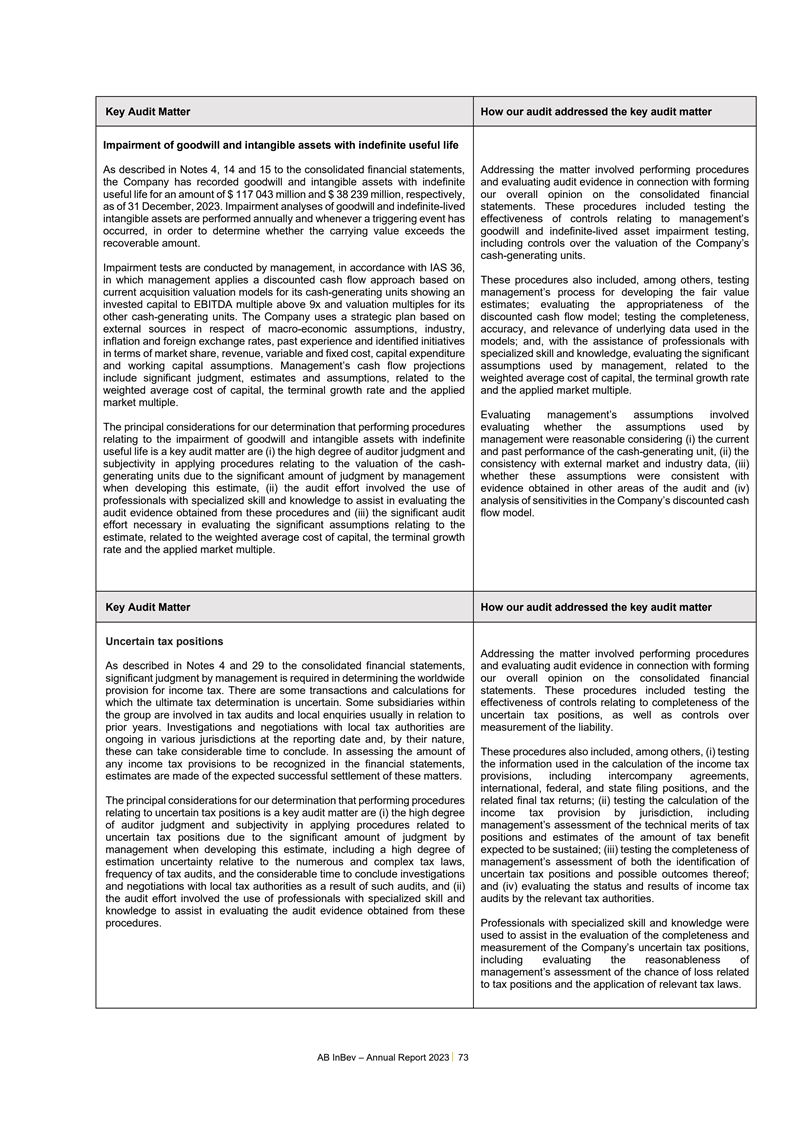

本公司對截至2023年12月31日的綜合財務報表的整體意見:我們的審計如何處理關鍵的審計事項,如綜合財務報表附註4、14和15所述的具有不確定使用年限的商譽減值和無形資產減值,處理涉及執行程序的事項本公司已記錄具有不確定和評估審計證據的商譽和無形資產,分別為1170.43億美元和382.39億美元,這是我們對截至2023年12月31日的綜合財務的整體意見。 商譽和不確定使用年限報表的減值分析。這些程序包括每年進行無形資產測試,以及每當觸發事件發生時,為確定賬面價值是否超過商譽和不確定壽命資產減值測試的可收回金額,應執行與管理層相關的控制措施的有效性。包括對公司現金產生單位的估值進行控制。減值測試由管理層根據國際會計準則第36號進行,其中管理層採用基於這些程序的貼現現金流量方法,其中還包括測試其現金產生單位的當前收購估值模型,顯示 管理層將公允價值投資資本發展為EBITDA高於9倍的倍數及其估計估值倍數的流程;評估其他現金產生單位的適當性。 管理層使用的現金流量預測假設包括與加權平均資本成本、最終增長率加權平均資本成本、最終增長率以及應用和應用市場倍數相關的重大判斷、估計和假設。市場多元化。評估管理層所涉及的假設我們決定執行程序評估 與商譽和無限期管理的無形資產減值相關的假設是否合理的主要考慮因素是(i)當前可使用年限是關鍵審計事項,(i)審計師的高度判斷和 現金產生單位的過往業績,(ii)在應用與現金估值有關的程序時的主觀性-與外部市場和行業數據的一致性,(iii)由於 管理層在制定該估計時對這些假設是否一致作出了大量判斷,(ii)審計工作涉及使用在其他審計領域獲得的證據;及(iv)具備專業技能和知識的專業人員協助 評估本公司的敏感性分析。的貼現現金審計證據從這些程序和(iii)重要的審計流程模型。評估與 估算相關的重要假設所需的工作,與加權平均資本成本、最終增長率和應用的市場倍數相關。有一些報表的事務處理和計算。這些程序包括測試最終的税收決定是不確定的。在與集團完整性有關的控制有效性範圍內的一些子公司參與税務審計和當地查詢,通常與不確定的税務狀況有關,以及與前幾年的控制有關。調查和與當地税務機關的談判是對責任的衡量。在本報告所述日期,不同法域正在進行的工作,根據其性質,可能需要相當長的時間才能完成。在評估這些程序的金額時,除其他外,還包括(I)測試將在財務報表中確認的任何所得税撥備,計算所得税估計數時使用的信息是以預期這些事項的成功結算為基礎的。幫助評估從這些程序中獲得的審計證據的知識。擁有專業技能和知識的專業人員協助評估本公司 不確定税務頭寸的完整性和計量,包括評估管理層評估與税務頭寸相關的損失機會的合理性以及相關税法的適用情況。百威英博-2023年年度報告73

董事會編制綜合財務報表的責任董事會負責根據歐洲聯盟採納的國際財務報告準則和比利時適用的法律和法規要求編制真實和公允的綜合財務報表,並負責董事會認為必要的內部控制,以確保編制不存在重大錯誤陳述的綜合財務報表,無論是由於欺詐還是錯誤。在編制綜合財務報表時,董事會負責評估本集團作為持續經營企業繼續經營的能力,披露(如適用)與持續經營企業有關的事項,並採用持續經營會計基礎,除非董事會打算將本集團清盤或停止經營,或別無選擇,只能這樣做。法定審計師對綜合財務報表的審計責任我們的目標是合理確定綜合財務報表作為一個整體是否沒有因欺詐或錯誤而導致的重大錯報,並出具包括我們意見的 審計師報告。合理保證是一種高水平的保證,但不能保證按照國際會計準則進行的審計在存在重大錯報時總是能發現它。錯誤陳述可因欺詐或錯誤而產生,如個別或整體可合理預期會影響使用者根據該等綜合財務報表作出的經濟決策,則被視為重大錯誤陳述。法定審核並不就本集團未來的生存能力或董事會目前或未來在集團層面的業務管理的效率或成效提供任何保證。我們在董事會使用持續經營會計基礎方面的責任説明如下。作為根據《國際會計準則》進行審計的一部分,我們在整個審計過程中行使專業判斷並保持專業懷疑態度。我們還:●識別和評估合併財務報表的重大錯誤陳述的風險,無論是由於欺詐還是錯誤,設計並執行鍼對這些風險的審計程序,並獲得充分和適當的審計證據,為我們的意見提供基礎。由於舞弊可能涉及串通、偽造、故意遺漏、失實陳述或超越內部控制,因此無法發現因舞弊而導致的重大錯報的風險較高;●瞭解與審計有關的內部控制,以便設計適合情況的審計程序,但不是為了對集團內部控制的有效性發表意見;●評估所使用的會計政策的適當性以及會計估計和董事會所作相關披露的合理性;●就董事會使用持續經營會計基礎的適當性作出結論,並根據所取得的審核證據,判斷是否存在與事件或情況有關的重大不確定性,而該等事件或情況可能令人對本集團作為持續經營企業的能力產生重大懷疑。我們的結論 是基於截至我們的法定審計師報告日期所獲得的審計證據。然而,未來事件或情況可能導致本集團停止作為持續經營的企業;●評估綜合財務報表的整體列報、結構及內容,包括披露,以及綜合財務報表是否以公允列報的方式反映相關交易及事件;●獲取有關本集團內實體或業務活動的足夠及適當的審計證據,以就綜合財務報表發表意見。我們負責集團審計的指導、監督和執行。我們仍對我們的審計意見負全部責任。我們與審計委員會就審計的計劃範圍和時間以及重大審計結果(包括我們在審計期間發現的任何內部控制方面的重大缺陷)等事項進行溝通。我們還向審計委員會提供一份聲明,表明我們遵守了有關獨立性的相關道德要求,並與他們溝通所有 關係和其他可能被合理地認為與我們的獨立性有關的事項,以及在適用情況下的相關保障措施。從與審計委員會溝通的事項中,我們確定當期合併財務報表審計中最重要的事項,因此是關鍵審計事項。我們在我們的審計師報告中描述了這些事項,除非法律或法規禁止公開披露此事。其他法律法規要求董事會的職責董事會負責合併財務報表董事會報告的編制和內容。法定核數師的職責在本公司的聘用範圍內,並根據比利時適用的補充國際審計準則(ISA)的比利時準則,我們的責任是在所有重大 方面核實董事關於綜合財務報表的報告,並就該等事項作出報告。百威英博-2023年年報74

關於合併財務報表的董事報告我們認為,在履行了關於合併財務報表的董事報告的具體程序後,本董事報告與審計年度的綜合財務報表保持一致,並按照公司及協會守則第3:32條的規定編制。就吾等審核綜合財務報表而言,吾等亦負責考慮(特別是根據審核所得的知識)董事關於綜合財務報表的報告是否存在重大錯報、或所載資料披露不足或 有誤導性。根據我們執行的程序,我們沒有重大錯誤陳述需要向您報告。非財務資料包括在董事報告的另一份報告內,該報告是年度報告第 節“可持續發展聲明”的一部分。非財務信息報告載有《公司及協會守則》第3:32條第2節所要求的信息,並同意同年的合併財務報表。本公司已根據參考框架全球報告倡議(GRI)準則及相關聯合國可持續發展目標編制非財務資料。 然而,根據公司及協會守則第3:80條第1、5°,吾等並不就綜合財務報表董事報告的單獨報告所披露的非財務資料是否按照上述框架編制發表意見。與獨立性有關的聲明●我們的註冊審計事務所和我們的網絡沒有提供與綜合財務報表的法定審計不兼容的服務,我們的註冊審計事務所在我們的授權過程中保持獨立於本集團。●符合《公司及聯營公司守則》第3:65條所述的對合並財務報表進行法定審計的額外服務費用已正確披露,並在合併財務報表附註中逐項列出。歐洲統一電子格式(ESEF) 我們還根據《歐洲統一電子格式財務報表符合性驗證標準草案》(以下簡稱《ESEF》),核實了ESEF格式是否符合2018年12月17日歐洲代表法規2019/815號(以下簡稱《委派法規》)確立的監管技術標準。董事會負責按照ESEF要求進行準備工作。將ESEF格式的電子文件形式的合併財務報表(下稱“數字合併財務報表”)列入年度財務報告。我們的責任是獲得足夠的適當證據,以得出結論,數字綜合財務報表的格式和標記語言在所有重要方面都符合授權法規下的ESEF要求。根據我們執行的程序,我們認為Anheuser-Busch InBev NV/SA根據2023年12月31日發佈的年度財務報告中數字綜合財務報表中信息的格式和標記在所有重要方面都符合授權法規下的ESEF要求。其他陳述本報告與《條例(EU)N°537/2014》第11條提到的向審計委員會提交的補充報告一致。Diegem,2024年2月28日由Koen Hens法定審計師百威英博代表的法定審計師PwC Bedrijfsrevisoren BV/Reviseur d‘Entertainment SRL-2023年75年度報告