附錄 99.2 2024 年 2 月投資者演示文稿

免責聲明本演示文稿包含前瞻性陳述, 符合經修訂的 1933 年《證券法》第 27A 條和經修訂的 1934 年《證券交易法》第 21E 條的含義。除本演示文稿中包含的歷史事實陳述以外的所有陳述,包括有關我們未來經營業績和財務狀況、業務戰略和計劃以及未來運營管理目標的陳述 均為前瞻性陳述。這些陳述涉及已知和未知的風險、不確定性以及 其他重要因素,這些因素可能導致我們的實際業績、業績或成就與前瞻性陳述所表達或暗示的任何未來業績、業績或成就存在重大差異。在某些情況下,您可以使用 “可能”、“應該”、“預期”、“可能”、“計劃”、“預期”、“可能”、“打算”、 “目標”、“項目”、“考慮”、“相信”、“估計”、“預測”、“潛力”、“尋求”、“將” 或 “繼續” 等術語來識別前瞻性陳述 否定這些術語或其他類似表述。本演示文稿中的前瞻性陳述只是預測。我們的這些前瞻性陳述主要基於我們當前對未來事件 和財務趨勢的預期和預測,我們認為這些預期和預測可能會影響我們的業務、財務狀況、流動性和經營業績。儘管我們認為前瞻性陳述中反映的預期是合理的,但我們不能保證前瞻性陳述中反映的 未來業績、活動水平、業績或事件和情況能夠實現或發生。這些前瞻性陳述僅代表截至本次演示之日,並受我們的10-K表年度報告、10-Q表季度報告以及我們向美國證券交易委員會(“SEC”)提交的當前8-K表報告中所述的 許多風險、不確定性和假設的約束。其他信息還將在公司截至2023年12月31日的財政年度的10-K表年度報告中列出,該報告將提交給美國證券交易委員會。由於前瞻性陳述本質上受風險和 不確定性的影響,其中一些不確定性是無法預測或量化的,因此您不應依賴這些前瞻性陳述作為對未來事件的預測。我們的前瞻性陳述中反映的事件和情況可能無法實現或 發生,實際結果可能與前瞻性陳述中的預測存在重大差異。儘管我們可能會選擇在未來的某個時候更新這些前瞻性陳述,無論是由於任何新信息、未來的 事件還是其他原因,除非適用法律要求,否則我們目前無意這樣做。可能導致實際業績不同的一些關鍵因素包括:(1)我們對財產和意外傷害保險 保險業收入的依賴,尤其是汽車保險,以及與這些行業相關的風險敞口;(2)我們依賴與沒有長期最低財務承諾的保險提供商的關係;(3)我們依賴少數保險提供商來獲得很大一部分收入;(4)我們對第三方的依賴我們網站很大一部分訪客的媒體來源和市場;(5) 我們通過互聯網搜索引擎、展示廣告、社交媒體、基於內容的在線廣告和其他在線資源吸引搜索 保險的消費者訪問我們的網站和市場的能力;(6) 限制我們向用户進行營銷或收集和 使用用户活動所得數據的能力的任何限制;(7) 與網絡安全事件或其他網絡中斷相關的風險;(8) 與使用人工智能相關的風險;(8) 與使用人工智能相關的風險;(8) 與使用人工智能相關的風險;(8) 與使用人工智能相關的風險;(9) 我們有能力開發新的和增強的產品和服務以吸引 並留住消費者和保險提供商,併成功地從中獲利;(10) 我們行業的競爭和競爭對手創新的影響;(11) 我們僱用和留住必要的合格員工以擴大 業務的能力;(12) 我們及時瞭解和遵守目前適用於我們業務的新的或修改後的法律法規的能力,包括保險業、電話營銷限制和數據 隱私要求;(13) 我們保護知識的能力產權,維護和建立我們的品牌;(14)我們未來的財務業績,包括我們對收入、收入成本、可變營銷利潤率、 運營支出、現金流以及實現和維持未來盈利能力的預期;(15)我們正確收集、處理、存儲、共享、披露和使用消費者信息和其他數據的能力;以及(16)我們 A類普通股的未來交易價格。該公司的演示文稿還包含有關公司行業、公司業務和公司某些產品 和服務的市場的估計、預測和其他信息,包括有關這些市場估計規模的數據。本演示文稿中包含的有關我們行業的信息基於我們對該行業的總體瞭解和期望。公司 的市場地位、市場份額和行業市場規模是基於使用我們的內部數據和估計、來自各種行業分析的數據、我們的內部研究和調整以及我們認為合理的假設進行的估計。 基於估計、預測、預測、市場研究或類似方法的信息本質上會受到不確定性的影響,實際事件或情況可能與 此信息中反映的事件和情況存在重大差異。除非另有明確説明,否則公司從市場研究公司和其他第三方編制的報告、研究調查、研究和類似數據,從 行業、一般出版物以及政府數據和類似來源獲得該行業、業務、市場和其他數據。我們尚未獨立驗證來自這些來源的數據,也無法保證其準確性或完整性。公司將調整後的息税折舊攤銷前利潤列為非公認會計準則 指標,該指標不能替代或優於根據美國公認會計原則編制的其他財務業績指標。這些幻燈片的附錄中包含了與最直接可比的GAAP指標的對賬。 2

我們的願景成為 最大的在線保單來源。利用數據、技術和知識淵博的顧問使保險更簡單、更實惠和更個性化。3

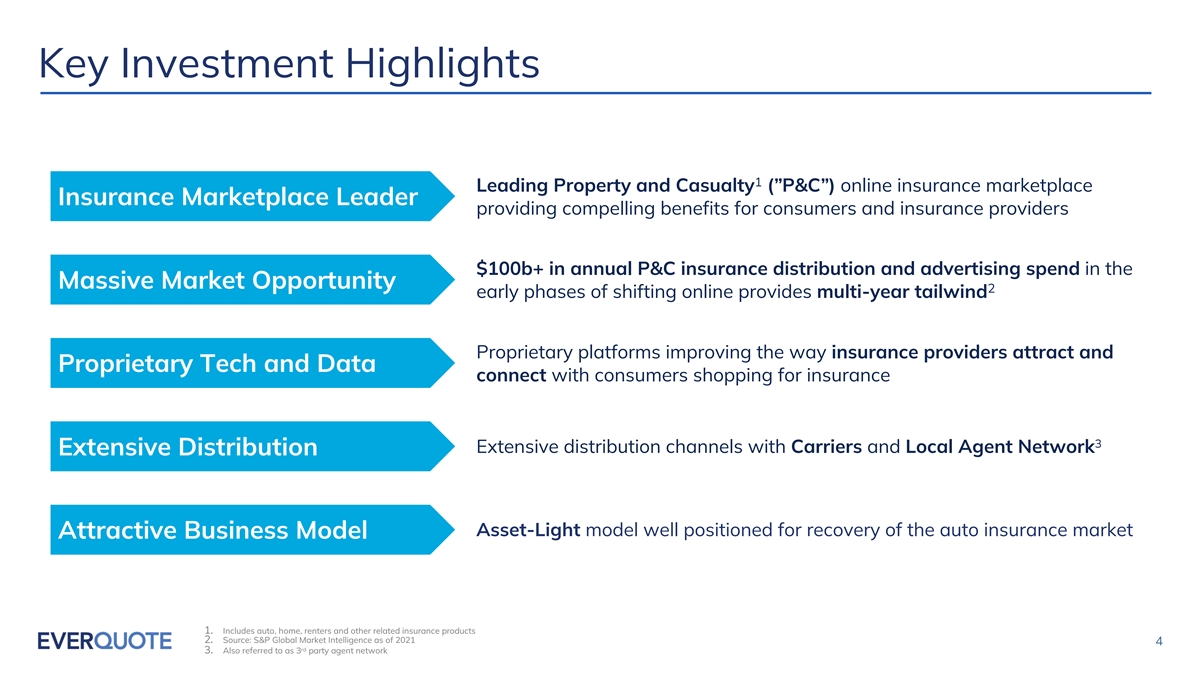

主要投資亮點 1 領先的財產和意外險 (“P&C”)在線保險市場保險市場領導者在大規模市場中為消費者和保險提供商每年超過1,000億美元的損益保險分銷和廣告支出提供誘人的福利 機會 2 在線轉型的早期階段提供了多年的順風專有平臺改善了保險提供商吸引以及專有技術和數據與購買保險的消費者建立聯繫的方式 3 與運營商和本地的廣泛分銷 渠道合作代理網絡廣泛的分銷輕資產模式為汽車保險市場的復甦做好了充分的準備有吸引力的商業模式 1.包括汽車、房屋、房客和其他相關保險產品 2. 來源:截至2021年第43期的標普全球市場情報。也稱為 3 方代理網絡

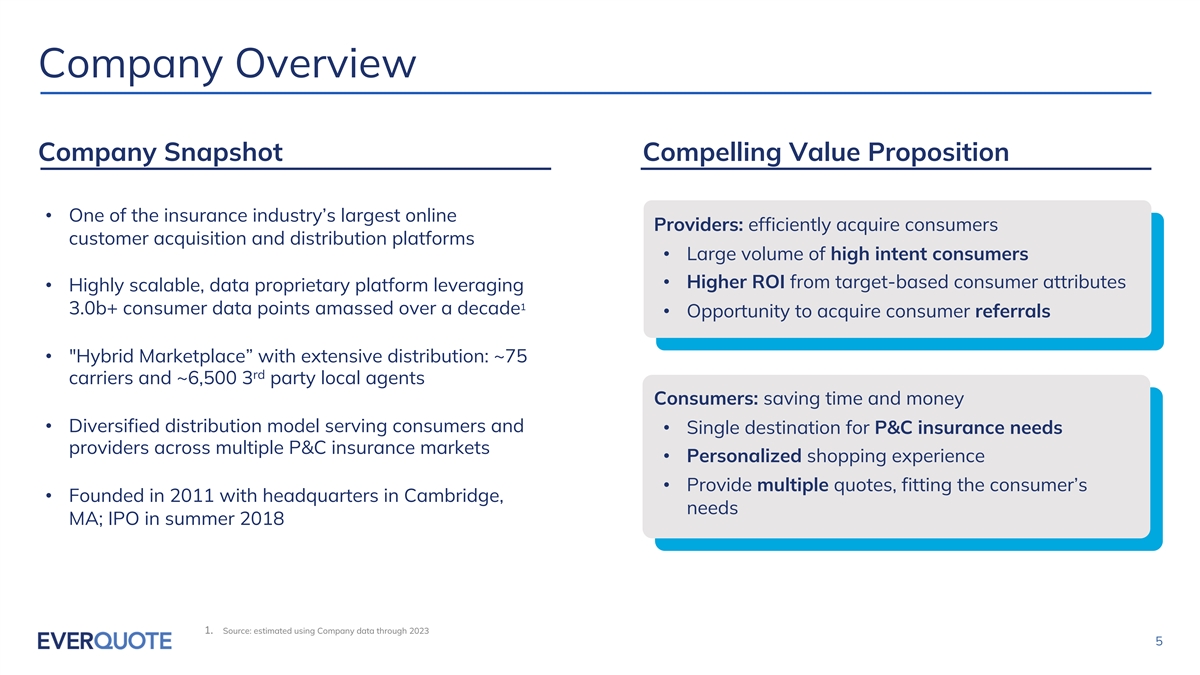

公司概述公司快照引人注目的價值主張 • 保險業最大的在線提供商之一:高效獲取消費者的客户獲取和分銷平臺 • 大量高意向消費者 • 從基於目標的消費者屬性中獲得更高的投資回報率 • 利用十年來積累的超過10億個消費者數據點的高度可擴展的數據專有平臺 • 有機會獲得消費者推薦 • 分佈廣泛的 “混合市場”:約75家運營商和 ~6,500家 3 方本地代理消費者:儲蓄時間和金錢 • 為消費者提供服務的多元化分銷模式和 • 多個財產和意外保險市場的財產和意外保險需求提供商的單一目的地 • 個性化 購物體驗 • 提供適合消費者的多種報價 • 成立於 2011 年,總部位於劍橋,需要併購;2018 年夏季首次公開募股 1.來源:根據截至2023年的公司數據估算 5

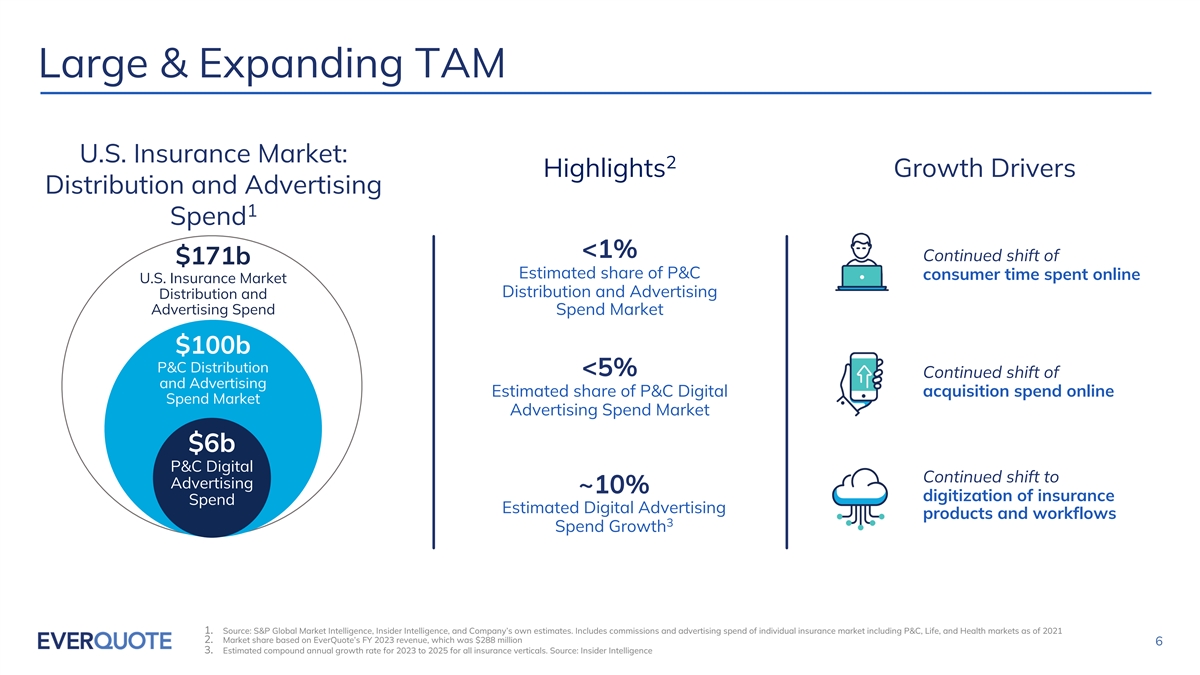

龐大且不斷擴張的 TAM 美國保險市場:2 個亮點增長 驅動因素分銷和廣告 1 支出

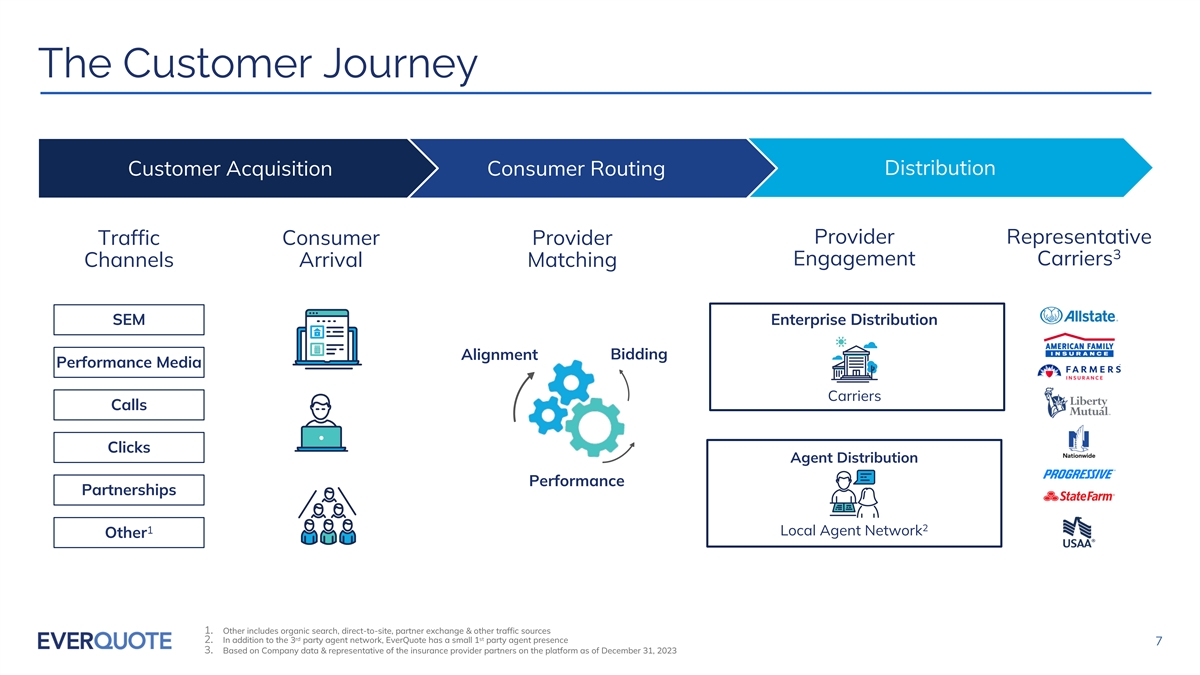

客户旅程市場分銷客户獲取 消費者路徑提供商代表流量消費者提供商 3 參與運營商渠道到達匹配搜索引擎營銷 SEM 企業分銷競價調整績效媒體運營商呼叫點擊次數代理分銷績效合作伙伴 2 1 本地代理網絡其他 1.其他包括自然搜索、直接到站點、合作伙伴交流和其他流量來源 rd st 2.除了三方代理網絡外,EverQuote還有一個小規模的單方代理商 7 3。基於截至 2023 年 12 月 31 日平臺上保險提供商合作伙伴的公司數據和 代表

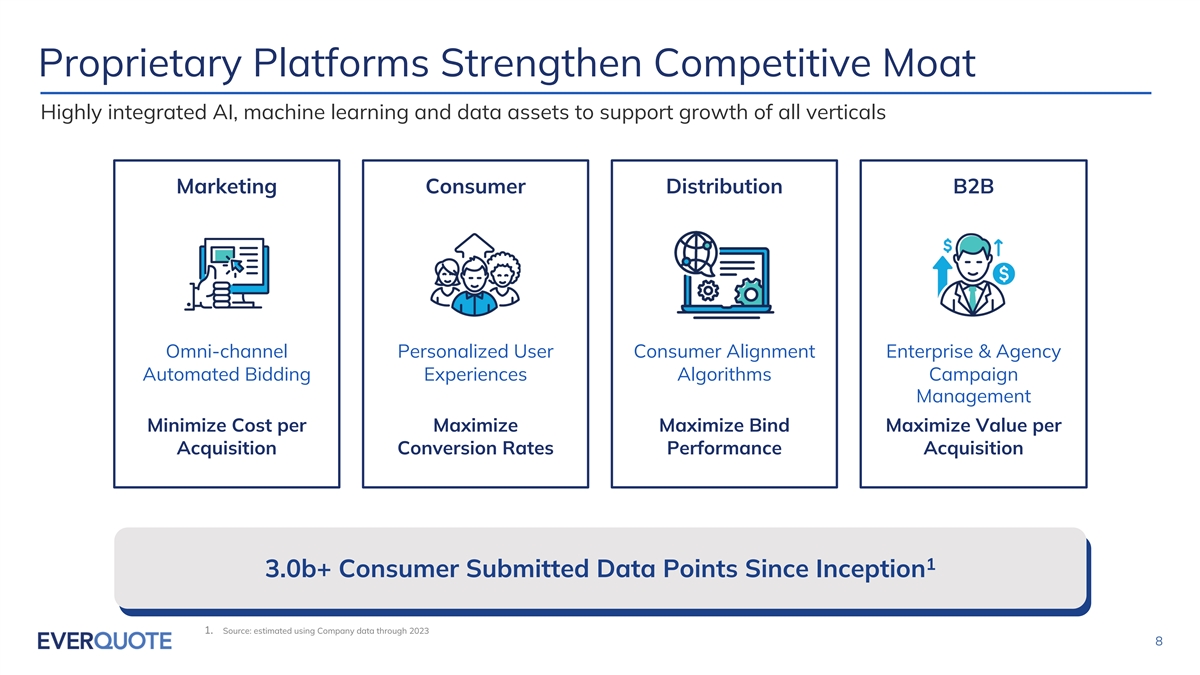

專有平臺強化競爭護城河高度集成的人工智能、 機器學習和數據資產以支持所有垂直領域的增長營銷消費者分銷 B2B 全渠道個性化用户消費者協調企業和機構自動競價體驗算法活動管理最大限度地降低 每次最大化綁定最大化每次收購價值轉化率績效獲取 1 30億多個消費者自成立以來提交的數據點 1.來源:根據截至2023年的公司數據估算 8

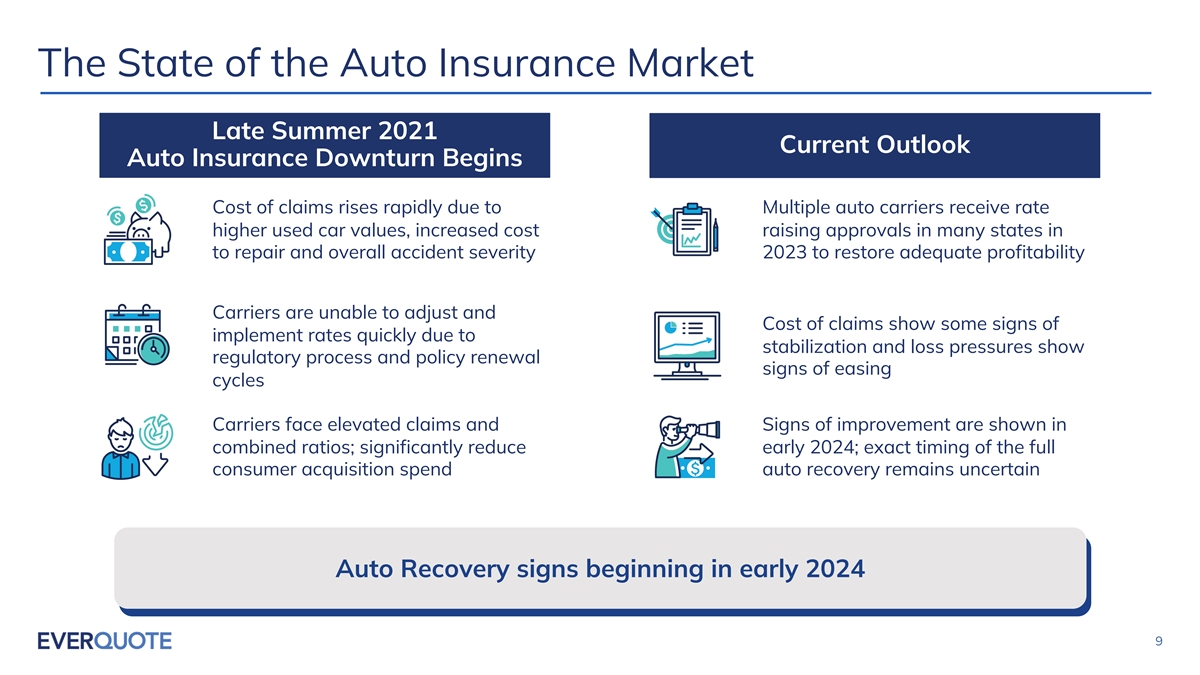

2021年夏末汽車保險市場現狀當前展望 汽車保險開始衰退,索賠成本迅速上升,原因是多家汽車承運人獲得更高的二手車價值,許多州的維修批准增加,2023年為恢復充足的 盈利能力而總體事故嚴重程度提高,承運人無法進行調整,索賠成本顯示出一些快速實施費率的跡象,由於穩定和損失壓力,監管程序和保單續保跡象顯示出寬鬆週期的跡象索賠和 綜合比率顯示出改善的跡象;2024年初大幅減少;全面消費者收購支出的確切時間仍不確定汽車復甦跡象從2024年初開始 9

戰略重點進入2024年退出Health Vertical將重點關注 EVER的核心關注汽車和家居/租户的垂直市場圍繞EVER運營中資本效率最高的部分精簡業務;員工輕資產模式1員工人數同比減少約38%利用專有數據、機器學習、流量規模和技術能力以及擴大人工智能應用程序,為運營商和代理商帶來更大的價值 預計將恢復增長並推動調整後的息税折舊攤銷前利潤作為汽車保險的DA擴張定位為汽車 復甦市場截至2023年1月31日恢復了1. 619名員工,截至2024年1月31日,共有384名員工 10

財務概覽汽車低迷始於2021年夏末摘要 收入(百萬美元)• 汽車承運人的復甦預計將推動收入大幅反彈419美元,VMM增長347美元 • 隨着汽車保險市場回升249美元,調整後的息税折舊攤銷前利潤率預計將恢復到288美元低迷前的水平 2018 2019 2021 2021 2023 年可變營銷利潤率(百萬美元)調整後的息税折舊攤銷前利潤率(百萬美元)140 40.0美元% $02 15.0% $18 $130 $128 15 210 38.0% 15 $109 10.0% 100 100 36.0% $01 $8 5.0% 0 $6 $80 73 34.0% 5 5.3% 34.0% 55.3% 34.8% $0 0.0% 31.7% 3.5% 1.5% 31.3% $60 320%。$-31.0% 46 0.1% -3.3% 29.5% -50.% $04 30.0% $ (5) 28.2% $ (5) $20 28.0% $ (10) -1.0% 2018 2018 2020 2021 2023 2020 2021 2023 可變營銷利潤率百分比調整後息税折舊攤銷前利潤率百分比注:汽車保險市場低迷 始於2021年夏末注意:歷史財務狀況包括健康保險縱向金融,已出版於 2023 年 6 月 30 日發佈。2011財年,垂直健康保險佔收入的不到10%

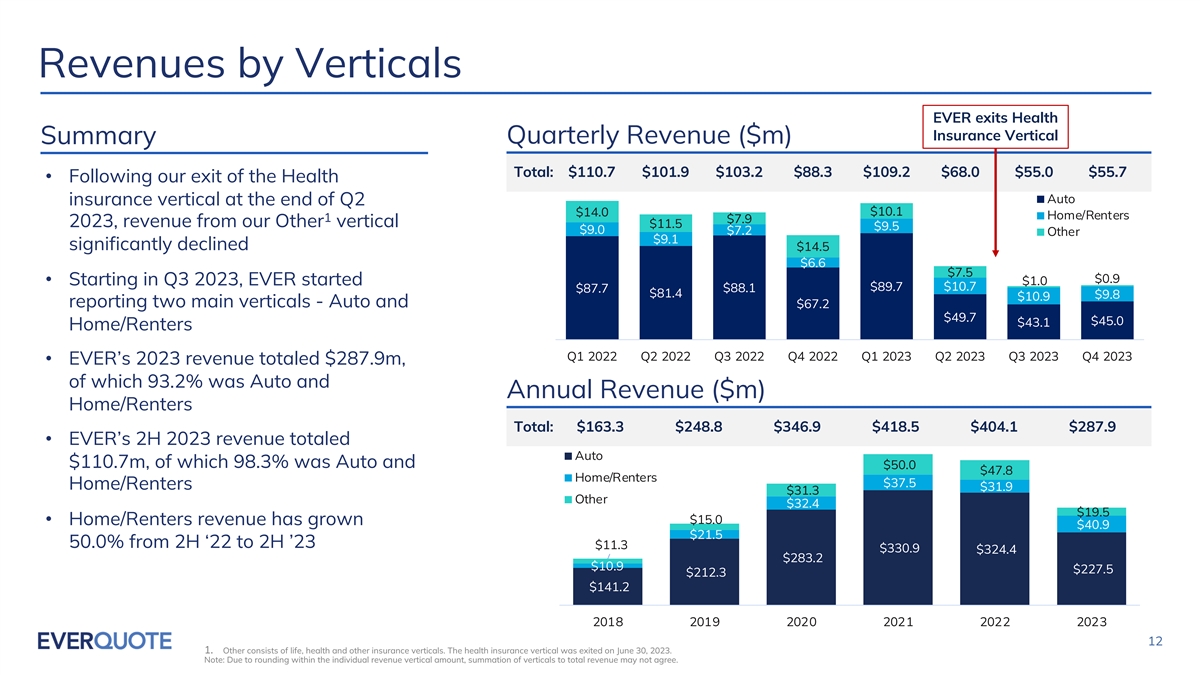

按垂直行業劃分的收入有史以來退出健康保險縱向摘要 季度收入(百萬美元)總計:110.7美元 101.9 美元 103.2 88.3 美元 109.2 美元 68.0 55.0 55.7 美元 • 繼我們在第二季度末退出健康汽車保險垂直行業10.1美元14.0美元房屋/租户1 7.9美元之後,來自其他垂直行業的收入11.5美元9.5美元9.0美元其他9.0美元7.2美元大幅下降 14.5 美元 6.6 美元 7.5 美元 0.9 美元 • 從 2023 年第三季度開始,EVER 起價 1.0 美元 89.7 美元 10.7 美元 87.7 美元 88.1 美元 81.4 美元 9.8 美元 10.9 美元,報告了兩個主要垂直行業——汽車,67.2 美元 49.7 美元 45.0 美元 43.1 美元/租户 2022年第二季度第三季度2022年第四季度第一季度2023 年第二季度 2023 年第三季度 2023 年第四季度 • EVER 2023 年收入總額為 2.879 億美元,其中 93.2% 為汽車和年收入(百萬美元)房屋/租户總收入:163.3 美元 248.8 美元 346.9 美元 418.5 美元 404.1 美元 287.9 美元 • EVER 2023 年下半年的總收入為 1.107 億美元,其中 98.3% 為汽車,50.0 美元 47.8 美元房屋/租户37.5美元房屋/租户31.9美元31.3美元其他32.4美元19.5美元15.0美元 • 房屋/租户收入從22年下半年增長40.9美元21.5美元50.0%11.3美元330.9美元324.4美元283.2美元10.9美元227.5美元141.2 2018 2021 2021 2023 12 1 1。其他包括人壽、健康和其他保險垂直行業。垂直健康保險已於2023年6月30日退出。注意:由於在個人收入縱向金額內四捨五入, 垂直收入之和可能不一致。

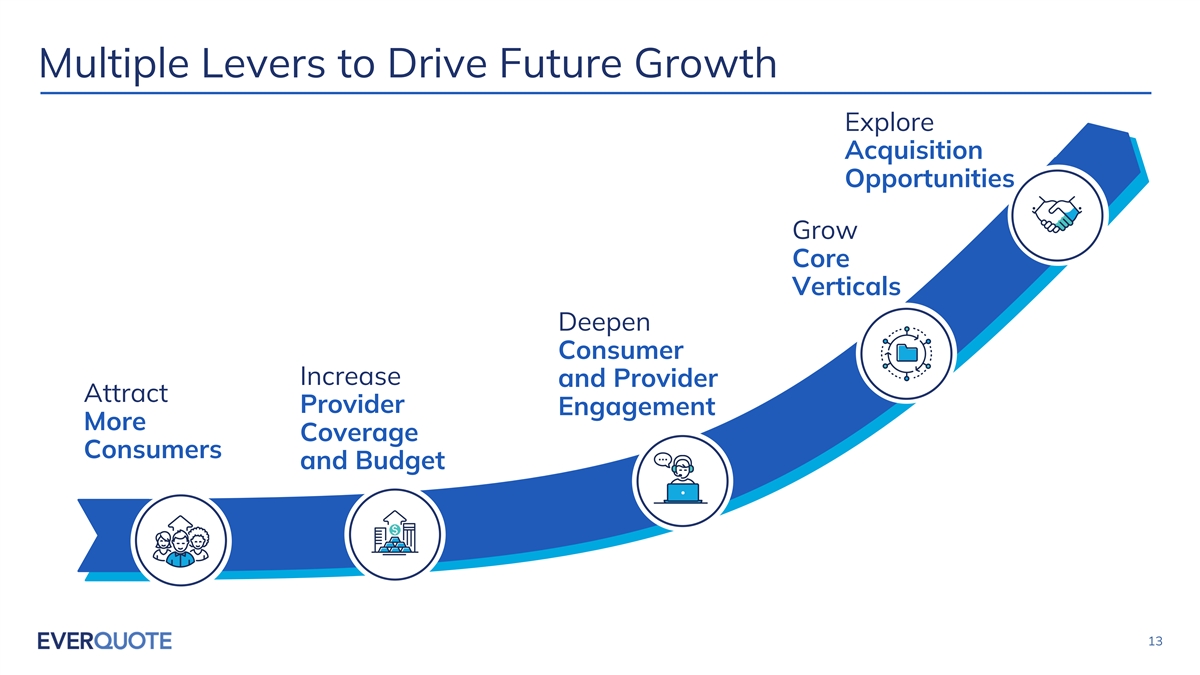

推動未來增長的多種槓桿探索收購 機會增長核心垂直行業深化消費者增長和提供商吸引提供商參與度更多覆蓋消費者和預算 13

納斯達克:永遠

附錄

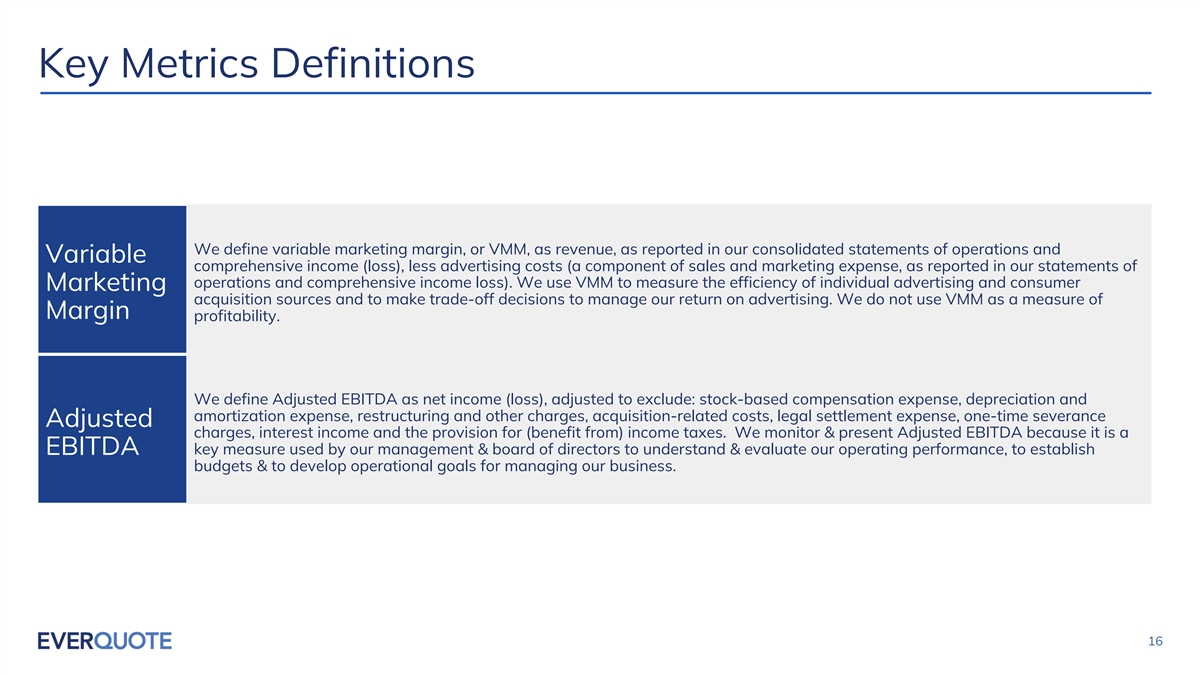

關鍵指標定義我們將可變營銷利潤率(VMM)定義為 收入,如我們的合併運營報表和可變綜合收益(虧損)所示,減去廣告成本(銷售和營銷費用的一部分,如我們的運營報表和綜合收益 虧損所示)。我們使用VMM來衡量個人廣告和消費者營銷獲取來源的效率,並做出權衡決策來管理我們的廣告回報。我們不使用VMM作為利潤盈利能力的衡量標準。我們將 調整後的息税折舊攤銷前利潤定義為淨收益(虧損),調整後不包括:股票薪酬支出、折舊和攤銷費用、重組和其他費用、收購相關成本、法律和解費用、一次性遣散費調整後 費用、利息收入和所得税準備金(收益)。我們之所以監控和列報調整後的息税折舊攤銷前利潤,是因為它是我們管理層和董事會用來了解和評估經營業績、 制定息税折舊攤銷前利潤預算和制定業務管理運營目標的關鍵衡量標準。16

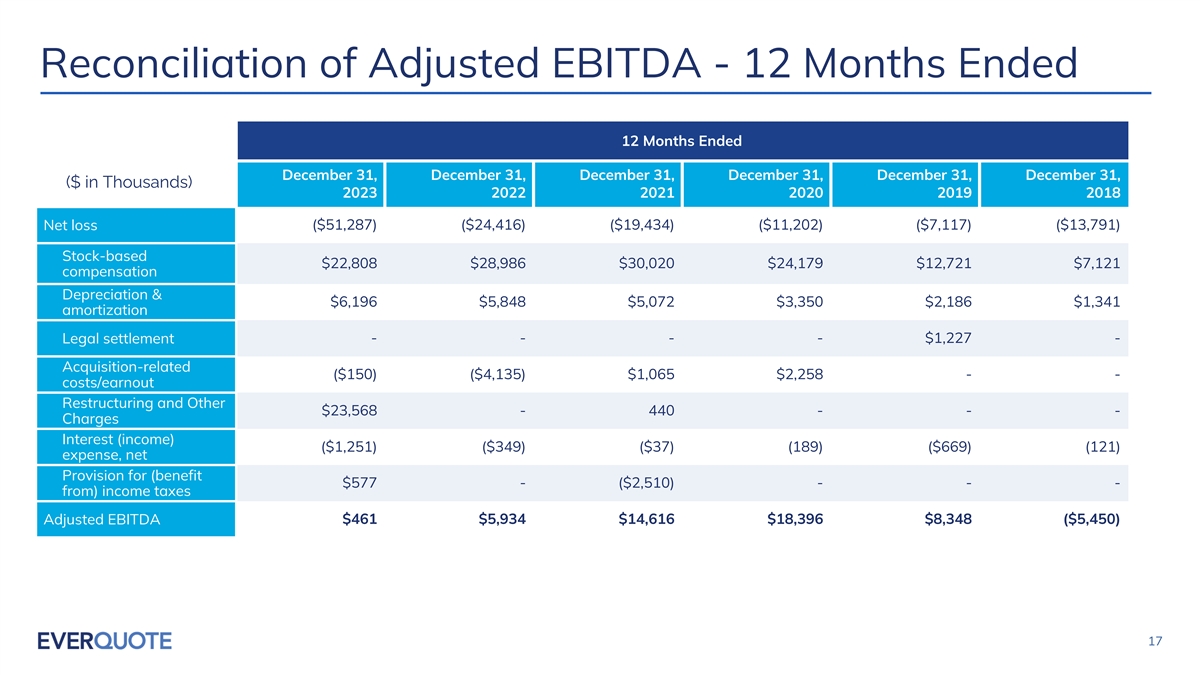

調整後息税折舊攤銷前利潤對賬——截至12個月 12月31日、12月31日、12月31日、12月31日、12月31日,(千美元)2023 2021 2020 2019 2018年淨虧損(51,287美元)(24,416美元)(19,434美元)(11,202美元)(7,117美元)(13,791美元)股票22,808美元 28,986美元 30,020 美元 24,179 美元 12,721 美元 7,121 美元折舊補償和 6,196 美元 5,848 美元 5,072 美元 3,350 美元 2,186 美元 1,341 美元攤銷---1,227 美元-法律和解收購相關 (150 美元) (4,135 美元) 1,065 美元 2,258 美元--成本/收益重組及其他 23,568 美元-440--費用 利息(收入)(1,251美元)(349美元)(37美元)(189美元)(669美元)(121)支出,淨準備金(福利577美元-(2,510美元)--來自)所得税461美元 5,934美元 14,616美元 18,396美元 8,348美元(5,450美元)調整後息税折舊攤銷前利潤 17

調整後息税折舊攤銷前利潤對賬——截至3月31日 12月31日、9月30日、6月30日、3月31日、12月31日,(千美元)2023 2023 2023 2022年淨虧損(6,348美元)(29,217美元)(13,193美元)(2,529美元)(8,494美元)股票4,813美元5,479美元6,007美元6,6,623美元薪酬折舊及1,075美元 2,251美元 1,463 1,407 1,522美元攤銷法律和解----收購相關--(37美元)(113美元)632美元成本/收益重組和其他(21美元)19,757美元 3,832美元--費用利息(收入)(382美元)(411美元)(271美元)(187美元)(191美元)支出,淨準備金 對於(福利(23美元)236 美元 78 美元 286 美元——來自)所得税調整後息税折舊攤銷前利潤(886 美元)(1,905 美元)(2,121 美元)5,373 美元 92 美元 18